Правовая основа выполнения кредитных обязательств (Понятие кредитного договора. Место кредитного договора в системе гражданско-правовых обязательств)

Содержание:

Введение

Актуальность исследования. Большое число предпринимателей во время своей профессиональной деятельности сталкиваются с договором займа и кредитным договором – самыми распространенными формами договоров, выступая в них или в качестве кредиторов, или в качестве заемщиков.

Экономические и гражданские правоотношения невозможны без отношений заемно-кредитного характера, а их регулятивные возможности, которые содержатся в заемном обязательстве, применяются многими институтами гражданского права, занимающимися оформлением денежного обязательства. К этим институтам следует отнести поручительство, договор кредита, банковскую гарантию, вексель и банковский вклад. Интерес для участников правоотношений в гражданской сфере представляет возможность долговой новации в заемное обязательство.

Отечественное законодательство создает большое количество нормативно-правовых актов, которые противоречат друг другу и ухудшают сложившиеся отношения в сфере кредитных отношений. Российская Федерация находится на пути к единообразию, однако практика судов не может внести ясность при решении вопросов в сфере кредитно-денежных отношений. Следовательно, все данные проблемы ложатся на плечи законодателей.

Тема, основной целью которой выступает не только установление новых подходов к изучению категорию кредитных договоров, механизма теоретического и правового анализа кредитных договоров, а также систематизации накопленных правовой наукой знаний и использование практики к данным отношениям, очень актуальна.

Определение кредитного договора широко применяется в нашей системе экономики, что обуславливается распространенностью данных договоров в гражданском обороте.

Объект исследования – общественные отношения, связанные с реализацией кредитного договора.

Предмет исследования – правовое регулирование кредитного договора.

Цель данной работы – комплексное исследование правовых основ выполнения кредитных обязательств.

Для достижения поставленной цели были поставлены следующие задачи:

1)изучить понятие кредитного договора, рассмотреть место кредитного договора в системе гражданско-правовых обязательств;

2)рассмотреть субъектов кредитного договора;

3)исследовать форму кредитного договора;

4)определить порядок заключения кредитного договора и его существенные условия;

5)выявить права и обязанности кредитора и должника по кредитному договору;

6)исследовать ответственность сторон за нарушение условий кредитного договора.

Методологической основой исследования послужили, как общенаучный диалектический метод, так и вытекающие из него частно-научные методы исследования: историко-правовой, сравнительно-правовой, юридико-догматический, логический методы.

Структура данной работы весьма традиционна. Она состоит из введения, двух глав основной части, заключения, списка использованных источников и литературы, приложения.

Глава 1. Общая характеристика кредитного договора

1.1. Понятие кредитного договора. Место кредитного договора в системе гражданско-правовых обязательств

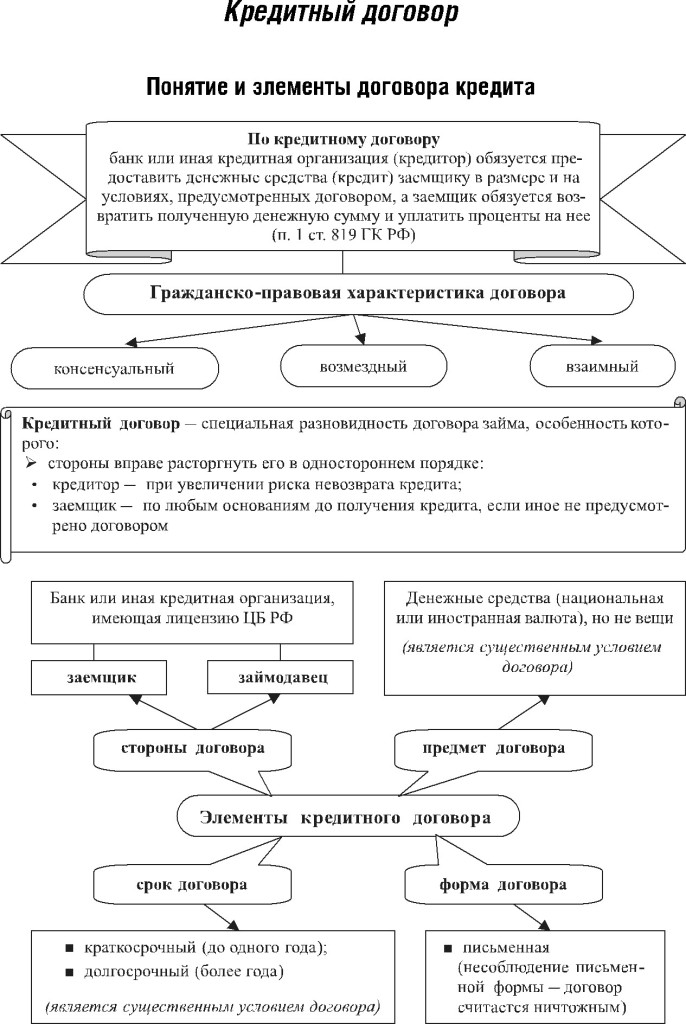

С точки зрения нормативно-правового регулирования кредитный договор выступает в качества одного из видов договора займа. Понятие кредитного договора установлено в пункте 1 статьи 819 Гражданского кодекса РФ, где говорится: «По кредитному договору банк либо другая кредитная организация обязуются предоставить заемщику денежные средства в размере и на условиях, установленных в договоре, а заемщик обязан возвратить денежную сумму, которая была им получена в соответствие с договором, и уплатить проценты по сумме»[1].

По причине прямого указания закона в отношении кредитного договора применяются положения, установленные главой 42 Гражданского кодекса о договоре займа, если другое не установлено положениями о кредите и не вытекает из самой сущности кредитного договора. Об этом говорится в пункте 2 статьи 819 Гражданского кодекса РФ.

Следовательно, все положения, которые касаются процентов по договору займа, обязанностей заемщика, связанных с возвратом суммы долга, последствии нарушения заемщиков условий договора займа, последствий потери обеспечения обязательств заемщика, целевого назначения займа, оформления заемных правоотношений по векселю, и некоторые иные непосредственное применимые к кредитному договору, так как другое не вытекает из действующего законодательства и существа самого договора.[2]

С точки зрения сущности кредитного договора кредитные соглашения делятся на банковские (к которым следует отнести кредиты, которые выдаются как банками, так и иными кредитными организациями), а также товарные и коммерческие. Все три вида договоров имеют широкое применение на практике в условиях рыночной системы экономики. Однако по традиции кредитный договор следует рассматривать в качестве юридического факта, который порождает правоотношение между заемщиком и банком или иной кредитной организацией.

В мировой и российской практике договор о банковских кредитах встречается очень много. Однако самыми распространенными среди них являются соглашения об инвестиционных, потребительских и экспортных кредитах. Притом выдача кредитов производится или разовым платежом, или в виде кредитной линии.[3]

Коммерческий кредит – это не самостоятельное сделка заемного характера, а условие договора в возмездной форме. Об этом говорится в пункте 1 статьи 823 Гражданского кодекса РФ.

При подобном кредите в договоре содержится условие, по которому одна сторона представляет второй стороне отсрочку либо рассрочку исполнения определенной обязанности (уплатить деньги или передать имущество, выполнить определенные работы либо услуги). Кредитование подобного рода очень широко понимается в российском законодательстве. Оно неразрывным образом связано с договором, непосредственным условием которого и является.

Коммерческим кредитованием может признаваться любое несовпадение во времени встречных обязанностей по договору, который был заключен, когда товары, работы или услуги были произведены ранее их оплаты или платеж был выполнен раньше передачи товаров, оказания услуг или выполнения работ.

Чаще всего коммерческое кредитование проводится без специального правового оформления, в силу одного из условий договора, который был заключен. Именно для данных целей и установлено правило пункта 2 статьи 823 Гражданского кодекса РФ о тот, что в отношении коммерческого кредита применяются нормы о займе, если другое не установлено в самом договоре, из которого и возникло соответствующее обязательство, и противоречащее сущности подобного обязательства.

Следовательно, эта норма как бы восполняет недостаток нормативного регулирования, который может произойти при осуществлении определенного договорного обязательства на кредитных условиях.

Договор коммерческого кредитования определяет также уплату процентов за пользованием суммой кредита (за предварительную оплату, отсрочку либо рассрочку платежа). В том случае, если в договоре не имеется условий, связанных с выплатой процентов, их размер устанавливается имеющейся в месте проживания займодавца, а если займодавец является юридическим лицом, то месту его расположения) банковской ставкой рефинансирования на день уплаты заемщиком суммы долга либо его соответствующей части.

Товарным кредитом именуется кредитное соглашение, предусматривающее обязанность одной стороны предоставить второй стороне вещи, которые определены родовыми признаками.[4]

Товарный кредит является одним из видов консенсуального займа, вследствие чего на кредитора возлагается обязанность по передаче заемщику не деньги, а вещи, которые определены родовыми признаками.

В этом состоит основное отличие товарного кредита в смысле статьи 822 Гражданского кодекса РФ от реального займа вещей, когда договор подлежит заключению при помощи передачи определенных товаров взаймы. Обычно, предметом товарного кредита выступают такие товары, как полуфабрикаты, сельскохозяйственная продукция, сырье, материалы горюче-смазочного типа и др. их недостаток в определенный период подлежит восполнению за счет их заимствования у иного лица.

Поскольку договор товарного кредита заключается, как правило, в производственных целях, к нему применяются не только правила о займе (кредите), этим определяется его консенсуальный, возмездный и двусторонний характер, а также требование об обязательности письменной формы, но и условия о количестве, об ассортименте, о качестве, о таре и другие правила главы о купле-продаже товаров, если иное не предусмотрено кредитным договором.

Товарный кредит следует отличать от обычного кредитного договора.

Во-первых, одной из сторон обычного кредитного договора, как было сказано выше, должен быть банк или иное кредитное учреждение.

Индивидуальные предприниматели могут выступать в таких сделках лишь в качестве заемщиков. Договор товарного кредита позволяет индивидуальному предпринимателю участвовать в нем как в качестве заемщика, так и в качестве кредитора. Соответственно и сфера применения данной разновидности сделок гораздо шире.

Во-вторых, предметом обычного кредита являются исключительно деньги. Предметом товарного кредита выступают иные, чем деньги вещи, определенные родовыми признаками (сырье, полуфабрикаты, сельскохозяйственная продукция, горюче смазочные материалы и т.д.).[5]

Определяя место кредитного соглашения в системе обязательств исследуемой группы, следует принимать во внимание следующее.

В первую очередь, он признается разновидностью договора займа. Родовая принадлежность кредитного соглашения к займу определила возможность использования к нему норм главы 42 Гражданского кодекса РФ в части, которая не противоречит положениями главы 42 ГК РФ и сущности кредитного соглашения.

Во-вторых, кредитное соглашение обладает спецификой, которая требует юридического отражения. В чем же она заключается?

Договор займа определен законодателем как реальный, но для возмездных, заемных правоотношений, где на стороне займодавца стоит банковская либо другая кредитная организация, а предметом выступают денежные средства, конструкция реального договора признается узкой и необходимо использовать конструкцию консенсуального договора.[6]

По этой причине законодатель должен был определить специальные положения, которые отражают характерные признаки консенсуального договора займа, и регламентировать, в каких случаях стороны имеют право заключить консенсуальное соглашение займа в связи с денежными средствами.

Оценивая нормы главы 42 Гражданского кодекса РФ, следует принимать во внимание тот факт, что они обладают унифицированным значением, определяющее консенсуальность каждого заемного обязательства, вне зависимости от наличия других признаков (предмета займа, фигуры займодавца).

Подобные нормы используются в отношении всех заемных отношений, установленных в Гражданском кодексе РФ в качестве консенсуальных. Не случайно в статье 822 Гражданского кодекса РФ, которая посвящена договору товарного кредита, установлена возможность использовать к нему норм о кредитном договоре в части, которая не противоречит специфике товарного кредита.

В статье 819 Гражданского кодекса РФ установлено, что консенсуальное соглашение займа, предметом которого выступают денежные средства, подлежит заключению только в том случае, если на стороне займодавца принимает участие банковская либо другая кредитная организация, а сам заем обладает возмездным характером.

Следовательно, в качестве квалифицирующих признаков кредитного соглашения выступают:

1)участие на стороне займодавца банковской либо другой кредитной организации;

2)деньги в качестве предмета займа;

3)возмездный характер обязательства.

Отсутствие хотя бы одного из вышеперечисленных признаков исключает квалификацию обязательства в качестве кредитного соглашения, следовательно, и его консенсуальный характер. Другими словами, в соответствии с Гражданским кодексом РФ договор денежного займа может быть консенсуальным, однако лишь в том случае, если займодавцем является банковская либо другая кредитная организация, а сам заем признается возмездным.[7]

1.2. Субъекты кредитного договора

Основной отличительной особенностью кредитного соглашения выступает состав его субъектов. По кредитному соглашению одна сторона, которая обязана предоставить деньги, именуется кредитором, а вторая сторона, которая обязана вернуть полученную сумму денежных средств и уплатить за нее проценты – заемщиком.

Кредитные правоотношения определяются, главным образом, наличием специального субъекта на стороне кредитора. Стороны кредитного соглашения четко установлены в законодательства (статья 819 Гражданского кодекса РФ). Это банковская либо другая кредитная организация, обладающая лицензией Центрального Банка РФ на все либо некоторые банковские операции (в качестве исключения выступает коммерческий кредит), и заемщик, который получает деньги для осуществления потребительских либо предпринимательских целей.

Федеральный закон «О банках и банковской деятельности»[8] указывает четыре субъекта банковской деятельности: банк, кредитная организация, небанковская кредитная организация и иностранный банк.

Кредитной организацией признается юридическое лицо, извлекающее прибыль в качестве основной цели собственной деятельности согласно специальному разрешению Банка России, обладающее правом осуществлять банковские операции, установленные законодательством.

Банк – это кредитная организация, обладающая исключительным правом производить в комплексе следующие банковские операции: привлечение во вклады денег граждан и организаций, размещение данных средств от собственного имени и за собственный счет на условиях платности, возвратности, срочности, открытие и ведение банковских счетов граждан и организаций.

Небанковская кредитная организация – это организация, обладающая правом осуществлять определенные банковские операции, установленные Федеральным законом «О банках и банковской деятельности». Допустимые сочетания банковских операций для небанковских юридических лиц определяются Центральным Банком РФ.

Кредитные организации должны быть зарегистрированы в Центральном Банке РФ. Для осуществления банковской деятельности кредитная организация должна получить специальное разрешение – лицензию на осуществление соответствующей банковской операции.[9]

В случае необходимости постоянного совершения определенных действий за рамками собственного месторасположения юридическое лицо может формировать с данной целью филиал либо представительство.

Представительством признается не являющееся юридическим лицом обособленное подразделение организации, находящееся вне места его расположения, представляющее интересы организации и осуществляющее их защиту.

Исходя из этого, можно прийти к выводу, что представительство организации, согласно общему правилу, не имеет право выступать стороной кредитного соглашения.

Филиалом признается не являющееся организацией обособленное подразделение юридическое лица, находящееся вне места его расположения и осуществляющее все его функции либо часть их, в т. ч. представительские функции. Филиал должен быть определен в учредительных документах создавшего его юридического лица.

Если нормы действующего законодательства выдвигают обязательные требования к кредитору в кредитных правоотношениях, то в отношении заемщика (должника) подобные требования не выдвигаются, а заемщиком может выступать любой участник гражданских правоотношений. Вместе с тем гражданин должен иметь полную дееспособность. В обратном случае сделка может считаться недействительной.[10]

Следовательно, в законодательстве субъекты кредитного соглашения четко установлены. Это банковская либо другая кредитная организация, обладающая государственной лицензией Центрального Банка РФ, а также заемщик, который получает деньги для осуществления потребительских либо предпринимательских целей. Данное обстоятельство и является характерным признаком кредитного соглашения от иных гражданско-правовых договоров.

1.3. Форма кредитного договора

Первое, что бросается в глаза при исследовании вопроса о форме кредитного соглашения – это наличие среди имеющихся в Гражданском кодексе РФ немногочисленных правил, которые посвящены кредитному соглашению, двух положений о форм кредитного договора. В соответствии со статьей 820 Гражданского кодекса РФ кредитное соглашение подлежит заключению в письменной форме, несоблюдение подобной формы влечет за собой недействительность кредитного соглашения: он признается ничтожным. Как правило, кредитные организации применяют разработанные ими образцы соглашений, внести изменения в которые довольно непросто.

Специальный характер вышеизложенных правил о форме кредитного соглашения заключается в том, что:

1)исключается использование положений о форме договора займа (статья 808 Гражданского кодекса РФ), которые допускают заключение договора в устной форме, с дальнейшим подтверждением факта его заключения распиской либо другим аналогичным документом заемщика;

2) устанавливаются более строгие последствия несоблюдения требования письменной формы кредитного соглашения в сравнении с последствиями, установленными общими нормами о форме сделки: согласно пункту 1 статьи 162 Гражданского кодекса РФ[11] несоблюдение простой письменной формы сделки не влечет за собой ее недействительность, между тем, лишает стороны права при возникновении спора ссылаться в подтверждение сделки и ее условий на показания свидетелей, но не запрещает приводить письменные и иные доказательства.

Иных дополнительных требований к форме кредитного соглашения закон не содержит, а это значит, что к кредитному соглашению используются без изъятий общие нормы о письменной форме любого гражданско-правового соглашения, имеющиеся в пункте 2 статьи 434 Гражданского кодекса РФ.

В соответствии с общими нормами договора в письменной форме может заключаться при помощи составления одного документа, который подписывается сторонами, а также при помощи обмена документами путем телеграфной, почтовой, телефонной, телетайпной, электронной либо другой связи, предоставляющей возможность в достоверной форме определить, что документ исходит от стороны по договору.

Во многом кредитные соглашения заключаются в виде единого документа за подписями специально уполномоченных лиц, которые представляют заемщика и кредитора. Притом для заключения кредитных соглашений применяются типовые формы данных соглашений, вырабатываемые банками. Подобная практика заключения кредитного соглашения формирует впечатление, что заемщик по факту только присоединяется к предложенным ему банком условиям кредитного соглашения.[12]

Ни законодательство, ни банковская практика не исключают возможности заключения сторонами кредитного договора путем выработки его условий по совместному волеизъявлению сторон. Более того, в случаях, когда речь идет о крупных кредитах и выгодных для банков заемщиках, банки охотно отступают от своих же типовых форм кредитного договора. Следовательно, в данном случае имеет место использование различных способов и средств заключения кредитного договора, которые относятся к области техники договорной работы.

Договорные кредитные обязательства могут возникнуть и вовсе без включения и оформления кредитного договора. Имеется в виду ситуация, когда в соответствии с договором банковского счета банк осуществляет платежи со счета клиента, несмотря на отсутствие на этом счете денежных средств (кредитование счета).

В таком случае банк считается предоставившим клиенту кредит на определенную сумму со дня осуществления соответствующего платежа, а правоотношения сторон, связанные с кредитованием счета, регулируются правилами о займе и кредите, если договором банковского счета не предусмотрено иное (ст. 850 ГК РФ). Такой кредит, именуемый обычно овердрафтом, на практике иногда оформляется отдельными соглашениями между банком и владельцем счета, однако для квалификации возникших отношений в качестве кредитного обязательства (овердрафта) наличие (или отсутствие) подобных соглашений не имеет решающего значения.

Чаще всего кредитный договор заключают путем составления одного документа, подписанного сторонами. Федеральным законом, иными правовыми актами либо соглашением сторон могут устанавливаться дополнительные требования к форме кредитного договора. Если иное не оговорено законом, соглашением сторон, иными правовыми актами, письменная форма считается соблюденной при условии, что он был заключен путем обмена документами.[13]

Глава 2.Порядок заключения и содержание кредитного договора

2.1. Порядок заключения кредитного договора и его существенные условия

Кредит предоставляется банком после тщательного анализа производственной деятельности заемщика, его финансового состояния, платежеспособности, способов обеспечения исполнения обязательств, которые предлагаются заемщиком, структуры принадлежащего ему имущества, цели, для которой получается кредит, предполагаемого порядка использования полученных в качестве кредита денежных средств, возможных источников погашения кредита, кредитной истории заемщика и т.д.

С 1 июня 2005 года вступает в силу Федеральный закон «О кредитных историях»[14], целью которого является создание и определение условий для формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), повышение защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышение эффективности работы кредитных организаций.

Однако информация, предусмотренная указанным Законом, будет предоставляться кредитными организациями в бюро кредитных историй лишь в отношении заемщиков, давших согласие на ее предоставление, в связи с чем представляется, что защищенность и эффективность работы кредиторов повысится весьма незначительно.[15]

Одной из важнейших процедур при решении вопроса о предоставлении кредита является проведение правовой экспертизы учредительных и иных документов заемщика.

Перед заключением проекта договора кредитор просит представить документы, удостоверяющие платежеспособность заемщика. Перечень необходимых документов не оговорен законом, обычно перечень составляется кредитором. После предоставления всех необходимых документов заемщик пишет заявление-ходатайство (кредитную заявку) о предоставлении кредита. В кредитной заявке обычно указываются следующие пункты:

1)цель кредита;

2)сумма кредита;

3)предполагаемый срок;

4)желаемая процентная ставка (в некоторых случаях);

5)указание о предоставлении банку обеспечения: залога, банковской гарантии, поручительства.

Договор содержит следующие существенные условия кредитования:

1)размер и порядок уплаты кредита и процентов по нему. Проценты за пользование кредитом делятся на обычные проценты, уплачиваемые в пределах срока пользования кредитом, и повышенные проценты, взыскиваемые при нарушении срока возврата кредита;

2)полная стоимость кредита. В расчет полной стоимости кредита включаются все платежи заемщика по договору, связанные с заключением и исполнением данного договора, размеры и сроки, уплаты которых известны на момент заключения соглашения;

3)другие условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п.1 ст.432 ГК РФ).[16]

Обратимся к материалам судебной практики.

Списание банком денежных средств со счета клиента должно осуществляться по тому курсу валюты и тем тарифам, которые действовали в банке на момент списания денег с банковской карты.

Получение гражданином дохода при снятии с банковского счета денежных средств в иностранной валюте за счет курсовой разницы не свидетельствует об осуществлении им предпринимательской деятельности, если банковский счет не используется таким гражданином для нужд, связанных с осуществлением предпринимательской деятельности, в связи с чем к возникшим правоотношениям применяется Закон о защите прав потребителей[17].

П. обратился в суд с иском к банку о взыскании неосновательного обогащения, процентов за пользование чужими денежными средствами, а также о взыскании компенсации морального вреда и штрафа, указав, что он с использованием банковской карты снял 16 декабря 2014 г. с открытого в банке счета, валютой которого являлся рубль, денежные средства в долларах США. По мнению истца, списание денежных средств со счета должно было производиться по тарифам, действовавшим на дату снятия им денежных средств со счета, то есть по установленному Банком России курсу. Между тем денежные средства были списаны со счета 18 декабря 2014 г. по курсу доллара США, установленному ответчиком по состоянию на 17 декабря 2014 г.

Судами первой и апелляционной инстанций в удовлетворении исковых требований отказано.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации признала, что состоявшиеся по делу судебные акты приняты с нарушением норм действующего законодательства.

Согласно п. 1 ст. 428 ГК РФ договором присоединения признается договор, условия которого определены одной из сторон в формулярах или иных стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом.

Как установлено судом и подтверждается материалами дела, при заключении договора банковского счета с ответчиком истец, подписав заявление-оферту, присоединился к стандартным условиям, определенным банком, в том числе к содержащимся в Условиях работы счетов и в Тарифах банка.

Внесение ответчиком изменений в утвержденные им тарифы по своей правовой природе является изменением заключенного с истцом договора банковского счета.

В п. 2 ст. 453 ГК РФ предусмотрено, что в случае изменения договора обязательства считаются измененными с момента заключения соглашения сторон об изменении договора, если иное не вытекает из соглашения или характера изменения договора.

По смыслу приведенных норм закона в их совокупности, изменение условий договора о применимом курсе валюты, о комиссионном вознаграждении банка, по общему правилу, влечет правовые последствия только на будущее время и не изменяет прав и обязанностей сторон, возникших до изменения условий договора.

Кроме того, в соответствии со ст. 310 ГК РФ в редакции, действовавшей на момент заключения истцом и ответчиком договора банковского счета, односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускались, за исключением случаев, предусмотренных законом. Односторонний отказ от исполнения обязательства, связанного с осуществлением его сторонами предпринимательской деятельности, и одностороннее изменение условий такого обязательства допускались также в случаях, предусмотренных договором, если иное не вытекало из закона или существа обязательства.

Право банка на одностороннее изменение условий заключенного с гражданином договора банковского счета о порядке определения курса иностранной валюты и комиссионного вознаграждения банка законом не предусмотрено.

Отказывая в удовлетворении исковых требований, суды также указали, что к спорным правоотношениям Закон Российской Федерации «О защите прав потребителей» не подлежит применению, поскольку при снятии истцом денежных средств в иностранной валюте им была получена прибыль за счет курсовой разницы.

Между тем в подп. «д» п. 3 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»[18] разъяснено, что под финансовой услугой следует понимать услугу, оказываемую физическому лицу в связи с предоставлением, привлечением и (или) размещением денежных средств и их эквивалентов, выступающих в качестве самостоятельных объектов гражданских прав (предоставление кредитов (займов), открытие и ведение текущих и иных банковских счетов, привлечение банковских вкладов (депозитов), обслуживание банковских карт, ломбардные операции и т.п.).

Таким образом, гражданин, являющийся клиентом банка по договору банковского счета, не является потребителем лишь в том случае, если банковский счет используется таким гражданином для нужд, связанных с осуществлением предпринимательской деятельности.

Согласно п. 1 ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Доказательства ведения П. такой деятельности в материалах дела отсутствуют[19].

2.2. Права и обязанности кредитора и должника по кредитному договору

Кредитор должен предоставить определенную сумму денежных средств заемщику на условиях и в размере, установленном договором. Данная обязанность прямо вытекает из консенсуальной юридической природы кредитного обязательства.

Предоставление банковской организацией денежных средств клиентам банка подлежит осуществлению следующими способами:

1)разовым зачислением денежных средств на счет банке или выдачей наличных денежных средств заемщику-гражданину;

2)открытием кредитном линии, то есть заключением договора, в соответствии с которым клиент-заемщик получает право на приобретение и использование в течение регламентированного срока суммы денежных средств, если общая сумма предоставленных клиенту-заемщику денег не превышает максимального лимита, установленного в договоре и ели во время действия договора размер единовременной задолженности клиента-заемщика не превышает определенного ему этим соглашением лимита задолженности.

Условия открытия клиенту кредитной линии регулируется по соглашению сторон, согласно которому банк получает право ограничить размер предоставляемой суммы денежных средств при помощи одновременного включения в текст соглашения обоих вышеуказанных условий либо применения в данных целях любых других дополнительных условий с одновременным исполнением регламентированных требований;

3)кредитованием банковского счета заемщика-клиента и оплаты расчетных документов со счета банка заемщика.

Кредитование такого рода подлежит осуществлению в случае недостаточности либо отсутствия на банковском счете клиента денежных средств при установленном лимите и сроке, определенном банком и клиентом в соглашении;

4)участием банка в предоставлении (размещении) денежных средств клиенту банка на синдицированной (консорциальной) основе;

5)иными способами, установленными законодательством.[20]

Кредитная организация имеет право отказаться от дальнейшего кредитования заемщику по договору при нарушении заемщиком установленной кредитным соглашением обязанности целевого применения кредита. Банк имеет право потребовать от клиента возврата размещенных в кредит суммы денежных средств. Кредитная организация имеет право реализовывать установленное в кредитном соглашении обеспечение при невыполнении клиентом обязанности по полному и своевременному возврату суммы денежных средств, переданных в кредит.

Кредитная организация должна хранить банковскую тайну о счетах клиента.[21]

Кредитный договор – это двусторонняя сделка, по которой у кредитора и у заемщика есть права и обязанности. Рассмотрим права и обязанности заемщика.

Заемщик вправе:

1)получить консультацию по кредиту;

2)получить кредит в порядке и на условиях, установленных договором;

3)обращаться в банк с предложением о внесении изменений в условия договора (при этом лучше обосновать свои требования);

4)досрочно выплатить кредит (банк не вправе брать комиссию за досрочную выплату кредита, но вправе запретить досрочную выплату на определенный срок);

5)расторгнуть договор, если банк совершит существенное нарушение условий договора (например, предоставит кредит не в полном объеме).[22]

Заемщик обязуется:

1)выплатить всю сумму кредита в срок, установленный договором и избежать просрочки по кредиту (по сути, это главная обязанность заемщика);

2)уплачивать проценты за пользование кредитом, установленные в договоре;

3)использовать кредит по целевому назначению (если кредит взят на машину, значит, покупается машина). Если кредитный договор заключен с условием использования кредита на определенные цели, то заемщик обязан обеспечить возможность осуществления кредитором контроля за целевым использованием суммы кредита (ст. 814 ГК РФ). При нарушении заемщиком обязанности целевого использования кредита, а также в случае непредоставления кредитору возможности осуществлять контроль за целевым использованием кредитор вправе потребовать досрочного возврата кредита и уплаты причитающихся на сумму кредита процентов, если иное не предусмотрено кредитным договором;

4)предоставлять в банк необходимые документы в срок, указанный в договоре;

5)уведомлять банк, если в жизни заемщика происходят события, которые могут отразиться на его финансовом положении (например, увольнение или устройство на работу, заключение или расторжение брака, регистрация или изменение места жительства, изменение ФИО, совершение сделки с недвижимостью, заключение договора залога или нового кредита, наложение ареста или обращение взыскания на имущество).

В зависимости от кредита в договоре могут быть прописаны и другие обязанности заемщика, например:

1)страховать предмет кредита (например, машину) и свою гражданскую ответственность. В связи с этим заемщик должен предоставлять банку все документы, связанные со страховкой и сообщать банку о продлении страховки или каких-либо изменениях;

2)регистрировать предмет кредита в государственных органах (например, машину поставить на учет в ГИБДД) и предоставить банку соответствующие документы.

Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного кредитным договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором, что также влечет расторжение кредитного договора полностью или в части.[23]

Обратимся к материалам судебной практики.

Если банком одновременно заявлены требования к заемщику о взыскании задолженности по кредитному договору и о его расторжении, такие требования подлежат рассмотрению в порядке искового, а не приказного производства.

Банк обратился в суд с иском к Н., С. о взыскании в солидарном порядке задолженности по договору о предоставлении кредита и о расторжении этого договора.

Определением судьи районного суда, оставленным без изменения апелляционным определением судебной коллегии по гражданским делам областного суда, исковое заявление банка возвращено истцу.

Возвращая исковое заявление банка, суды первой и апелляционной инстанций, сославшись на п. 1 ч. 1 ст. 135 ГПК РФ, указали, что названные требования подлежат рассмотрению в порядке приказного производства, поскольку они основаны на сделке, совершенной в простой письменной форме, а размер заявленной ко взысканию денежной суммы не превышает 500 000 руб.

Суд апелляционной инстанции дополнительно указал, что требование банка о расторжении кредитного договора является производным и вторичным по отношению к требованию о взыскании задолженности, а потому не может расцениваться в качестве самостоятельного требования.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации не согласилась с вынесенными судебными постановлениями по следующим основаниям.

Согласно п. 1.1 ч. 1 ст. 135 ГПК РФ судья возвращает исковое заявление, если заявленные требования подлежат рассмотрению в порядке приказного производства.

Исчерпывающий перечень требований, подлежащих рассмотрению в порядке приказного производства, изложен в ст. 122 ГПК РФ.

По смыслу приведенных правовых норм, заявления, в которых наряду с указанными в ст. 122 ГПК РФ требованиями содержатся иные требования, не указанные в этой статье, подлежат рассмотрению судом общей юрисдикции в порядке искового производства.

Банком наряду с требованием о взыскании задолженности было заявлено требование о расторжении кредитного договора.

Требование о расторжении договора не указано в предусмотренном ст. 122 ГПК РФ перечне требований, подлежащих рассмотрению в порядке приказного производства.

При этом производный характер требования о расторжении кредитного договора не имеет правового значения для решения вопроса о том, предусмотрено ли такое требование в названном перечне.

Следовательно, заявление банка подлежало рассмотрению в порядке искового, а не приказного производства[24].

2.3.Ответственность сторон за нарушение условий кредитного договора

Довольно часто образуются вопросы, которые касаются ответственности сторон в случае нарушения ими собственных обязательств, в т. ч. по кредитному соглашению. Если говорить про основы обязательственного права, обычное развитие гражданских правоотношений подразумевает под собой надлежащее исполнение обязательств.

Во время нарушения сторонами кредитного соглашения собственных обязательств наступает ответственность, определенные формы которой установлены как в общих нормах о договорной ответственности, так и в специализированных нормах о кредитном соглашении.

Нормы Гражданского кодекса РФ о кредитном соглашении с учетом положений о договоре займа, которые подлежат применению к кредитному соглашению в субсидиарном порядке, содержат лишь одну специальную норму – об ответственности заемщика в случае невозврата суммы кредита в установленный срок.

Ответственность определена в форме начисления на данную сумму процентов в размере, установленном пунктом 1 статьи 395 Гражданского кодекса РФ. В других случаях нарушения заемщиком либо кредитором собственных обязательств ответственность наступает на основе общих норм о договорной ответственности.[25]

Главная ответственность кредитора по кредитному соглашению – это предоставление суммы денежных средств заемщику на условиях и в размере, установленном договором. Неправомерный отказ в ее предоставлении, нарушение сроков предоставления либо предоставление кредита в меньшем размере признаются неисполнением либо ненадлежащим исполнением обязательства кредитором и юридическим основанием для формирования у заемщика в соответствии с пунктом 1 статьи 393 Гражданского кодекса РФ права требования возмещения убытков.

Реализуется ли определенное законодательством долженствование претерпеть конкретные лишения – прямо зависит от заемщика, который может привлечь, а может и не привлечь к ответственности кредитора. Для того, чтобы привлечь нарушителя к ответственности требуются следующие условия ответственности объективного и субъективного характера: неправомерность нарушения, размер убытков, причинно-следственная связь между нарушением и убытками, в том числе виновность нарушителя.

Предоставление кредита во всех случаях связано с осуществляемой кредитной организацией предпринимательской деятельностью. Отсутствие денежных средств у банка не является чрезвычайным или непредотвратимым обстоятельством, которое могло бы послужить основанием для освобождения его от ответственности согласно п. 3 ст. 401 ГК РФ. Ответственность банка наступает вне зависимости от наличия его вины.

Для реализации своего права требования о возмещении убытков заемщику необходимо доказать их наличие и размер. Размер убытков определяется в виде дополнительных расходов, произведенных заемщиком в связи с необходимостью заключить новый кредитный договор, включая разницу в процентной ставке по первоначальному и заменяющему кредитному договору. [26]

В случаях, специально предусмотренных законом или договором, ответственность кредитора при нарушении обязательства наступает в форме выплаты заемщику неустойки или штрафа. Для их взыскания отсутствует необходимость доказывания различных условий ответственности, достаточно установить сам факт нарушения обязательства кредитором.

Главная обязанность заемщика – возврат суммы кредита и установленных процентов согласно условиям договора. Если заемщик не возвращает суммы денежных средств в срок, он нарушает собственное обязательство, и на данную суммы денежных средств должны быть уплачены проценты с момента, когда она подлежит возвращению, до дня ее возврата кредитору.

Возможное использование разных мер ответственности при нарушении кредитором и заемщиком собственных обязательств породило в практике арбитражных судов проблем их соотношения. Зачастую в договоре за одно и то же нарушение субъекты договора определяют несколько мер ответственности, к примеру, в случае невозврата заемщиком суммы кредита – взыскание процентов и неустойки ответственности.

Использование одновременно двух мер ответственности влечет за собой взыскание в пользу кредитора итоговой суммы, которая превышает размер его вероятных убытков, таким образом, выступить в качестве средства его неосновательного обогащения.[27]

Следовательно, при невыполнении либо ненадлежащем выполнении собственного обязательства по кредитному соглашению, одновременно на кредитора и заемщика можно возложить ответственность в форме возмещения убытков либо в регламентированных случаях уплаты неустойки. Дополнительной мерой ответственности заемщика выступает начисление процентов ответственности на не возвращенную в срок сумму денежных средств по кредиту. При использовании любой из данных мер ответственности либо нескольких одновременно сторонам необходимо соблюдать компенсационный характер ответственности и не преследовать цели обогащения потерпевшей стороны.

Заключение

Исходя из всего вышеизложенного, можно прийти к следующим выводам.

Кредитный договор нельзя признать договором займа, договором присоединения и его фактическому заключению не может предшествовать заключение предварительного кредитного соглашения, т.к. кредитное соглашение призвано регулировать только денежные средства, а договор займа – имущественные вещи, которые определяются родовыми признаками.

Договор банковского кредитования имеет три обязательных условия: он обладает срочным, целевым и возмездным характером.

Кредитное соглашение считается возмездным, что налагает на каждую сторону кредитного соглашения обязательства, как со стороны кредитной организации выдать определенную сумму денежных средств, так и заемщика, уплатить за него проценты согласно процентной ставке рефинансирования Банка России.

В кредитном договоре должны устанавливаться такие элементы, как стороны, т.е. кредитная организация и лицо, являющееся заемщиком, далее, несомненно, определяется срок выдачи кредита, сроки погашения.

Размер кредита в качестве условия договора очень важно, так как от него зависит процентная ставка, включаемая в содержание кредитного соглашения. Это только малая доля требований, включаемых в договор, однако даже по данным пунктам мы можем отметить, что кредитное соглашение призвано регулировать денежные права более субсидиарно, чем это делалось бы в договоре займа.

Таким образом, можно прийти к выводу, что кредит является самостоятельным и независимым институтом.

Для безопасности денежных средств и от банкротства кредитных организаций были сформированы резервы, в которых хранятся денежные средства до того периода, когда кредитным организациям придется покрыть сумму безнадежного долга, чтобы данная организация не обанкротилась.

Резервы могут способствовать финансового оздоровления кредитной организации, также для поддержания ликвидности банка и возможности списания долгов с корреспондентских счетов.

При отсутствии же резервов ведет к нарушению законодательства. Нарушения пополнения счета ведет к штрафным санкциям со стороны территориального учреждения Банка России.

Таким образом, исходя из вышесказанного, можно сделать вывод, что в нынешнее время значение и роль кредита очень велика, так как он способствует развитию предприятиям своей повседневной хозяйственной деятельности.

Список использованных источников и литературы

Нормативные правовые акты:

1) Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)// Российская газета, N 238-239, 08.12.1994.

2) Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017)// Российская газета, N 23, 06.02.1996, N 24, 07.02.1996, N 25, 08.02.1996, N 27, 10.02.1996

3) Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) О банках и банковской деятельности // Российская газета, N 27, 10.02.1996.

4) Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 31.12.2017) О кредитных историях // Российская газета, N 2, 13.01.2005

5) Закон РФ от 07.02.1992 N 2300-1 (ред. от 01.05.2017) О защите прав потребителей // Российская газета , N 8, 16.01.1996

Научная и учебная литература:

1)Арутюнян А. А. Соответствие правовой конструкции кредитного договора потребностям предпринимательства // «Пробелы в российском законодательстве. Юридический журнал».- Выпуск № 6 / 2014 – 103с.

2)Банковское дело /Под ред. О.И. Лаврушина. М.: Прогресс, 2014. – 643с.

3)Белов В.А. Гражданское право: Общая и особенная части: Учебник. - М.: АО «Центр ЮрИнфор», 2015. - 960с.

4)Гражданское право России. Общая часть: учебник / Под общ. ред. А.Я. Рыженкова. - М., 2013.- 453с.

5)Забарчук Е.Л. – Комментарий к Гражданскому кодексу Российской Федерации. Части первая – третья М.: Изд-во «Экзамен», 2013. – 673с.

6)Захарова Н.Н. Кредитный договор. Гражданско-правовые аспекты. М.: Инфра-М-Норма, 2015.-157 с.

7)Зинковский М.А. Конституционные основы денежного обращения в Российской Федерации // Власть закона. - 2014. - № 1. -98с.

8)Камышанский В. П. Модернизация гражданского законодательства о юридических лицах: проблемы теории и практики // Власть закона. - 2014. - № 3. – 103с.

9)Карпова Н.В. Ответственность сторон кредитного договора за ненадлежащее исполнение своих обязательств // Современное право. 2014. N 10. – 96с.

10)Каурова Н.Н. Рынок розничных продуктов: тенденции, перспективы, риски // Методический журнал "Банковский ритейл". 2014 N 1. – 121с.

11)Коробов К.Ю. Споры, связанные с заключением и исполнением кредитных договоров // Арбитражные споры. 2013. N 4(24). – 87с.

12) Кузьминых Г. М. Особенности заключения кредитного договора // Журнал «Правопорядок: история, теория, практика». – 2016. – С. 53

13)Лунц Л. А. Деньги и денежные обязательства в гражданском праве. Изд. 2-е, испр. М.: Статут, 2013.- 350с.

14)Предпринимательское право: Учеб./ Отв. ред. д-р юрид. наук, проф. Г.Ф. Ручкина. М.: ВГНА Минфина России. 2013. – 306с.

15)Пристансков Д.В. О существенных условиях кредитного договора: теория и практика // Правосудие в Поволжье. 2015. №5. – 103с.

16)Романец Ю. В. Система договоров в гражданском праве России. М.: Юристь, 2014.- 496с.

17)Сергомасова А. В. Сложные вопросы кредитного договора // Журнал Бухгалтерский учёт в бюджетных и некоммерческих организациях.- Выпуск № 2 / 2015. – 153с.

18)Соломин С. К. Банковский кредит: проблемы теории и практики. М.: Юстицинформ, 2013. – 296с.

19) Чабан М. Правовая природа кредитного договора // Научный журнал: «Закон и право».- 2016. – С. 23-24

Материалы правоприменительной практики:

1) Постановление Пленума Верховного Суда РФ от 28.06.2012 N 17 О рассмотрении судами гражданских дел по спорам о защите прав потребителей // Российская газета , N 156, 11.07.2012

2) Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг (утв. Президиумом Верховного Суда РФ 27.09.2017) // Вестник Ассоциации российских банков , N 16, август, 2017

3)Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 11 июля 2017 г. N 41-КГ17-12 //Документ официально опубликован не был, СПС Консультант Плюс

Приложения

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017)// Российская газета, N 23, 06.02.1996, N 24, 07.02.1996, N 25, 08.02.1996, N 27, 10.02.1996 ↑

-

Банковское дело /Под ред. О.И. Лаврушина. М.: Прогресс, 2014. -С. 397. ↑

-

Кузьминых Г. М. Особенности заключения кредитного договора // Журнал «Правопорядок: история, теория, практика». – 2016. – С. 53 ↑

-

Лунц Л. А. Деньги и денежные обязательства в гражданском праве. Изд. 2-е, испр. М.: Статут, 2013.- С. 231 ↑

-

Романец Ю. В. Система договоров в гражданском праве России. М.: Юристь, 2014.- С. 207 ↑

-

Белов В.А. Гражданское право: Общая и особенная части: Учебник. - М.: АО «Центр ЮрИнфор», 2015. – С. 565 ↑

-

Гражданское право России. Общая часть: учебник / Под общ. ред. А.Я. Рыженкова. - М., 2013.- С. 45 ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) О банках и банковской деятельности // Российская газета, N 27, 10.02.1996. ↑

-

Забарчук Е.Л. – Комментарий к Гражданскому кодексу Российской Федерации. Части первая – третья М.: Изд-во «Экзамен», 2013 . –С. 431 ↑

-

Камышанский В. П. Модернизация гражданского законодательства о юридических лицах: проблемы теории и практики // Власть закона. - 2014. - № 3. - С. 11 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)// Российская газета, N 238-239, 08.12.1994. ↑

-

Захарова Н.Н. Кредитный договор. Гражданско-правовые аспекты. М.: Инфра-М-Норма, 2015.-С. 72 ↑

-

Каурова Н.Н. Рынок розничных продуктов: тенденции, перспективы, риски // Методический журнал "Банковский ритейл". 2014 N 1. – С. 31 ↑

-

Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 31.12.2017) О кредитных историях // Российская газета, N 2, 13.01.2005 ↑

-

Чабан М. Правовая природа кредитного договора // Научный журнал: «Закон и право».- 2016. – С. 23-24 ↑

-

Зинковский М.А. Конституционные основы денежного обращения в Российской Федерации // Власть закона. - 2014. - № 1. - С. 89 ↑

-

Закон РФ от 07.02.1992 N 2300-1 (ред. от 01.05.2017) О защите прав потребителей // Российская газета , N 8, 16.01.1996 ↑

-

Постановление Пленума Верховного Суда РФ от 28.06.2012 N 17 О рассмотрении судами гражданских дел по спорам о защите прав потребителей // Российская газета , N 156, 11.07.2012 ↑

-

Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг (утв. Президиумом Верховного Суда РФ 27.09.2017) // Вестник Ассоциации российских банков , N 16, август, 2017 ↑

-

Соломин С. К. Банковский кредит: проблемы теории и практики. М.: Юстицинформ, 2013. С. 16. ↑

-

Пристансков Д.В. О существенных условиях кредитного договора: теория и практика // Правосудие в Поволжье. 2015. №5. С. 6 ↑

-

Предпринимательское право: Учеб./ Отв. ред. д-р юрид. наук, проф. Г.Ф. Ручкина. М.: ВГНА Минфина России. 2013. С. 271-272 ↑

-

Сергомасова А. В. Сложные вопросы кредитного договора // Журнал Бухгалтерский учёт в бюджетных и некоммерческих организациях.- Выпуск № 2 / 2015. – С. 29 ↑

-

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 11 июля 2017 г. N 41-КГ17-12 //Документ официально опубликован не был, СПС Консультант Плюс ↑

-

Арутюнян А. А. Соответствие правовой конструкции кредитного договора потребностям предпринимательства // «Пробелы в российском законодательстве. Юридический журнал».- Выпуск № 6 / 2014 . – С. 9 ↑

-

Карпова Н.В. Ответственность сторон кредитного договора за ненадлежащее исполнение своих обязательств // Современное право. 2014. N 10. – С. 36 ↑

-

Коробов К.Ю. Споры, связанные с заключением и исполнением кредитных договоров // Арбитражные споры. 2013. N 4(24). – С.22 ↑

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие, признаки и значение нотариата)

- Организационная культура и ее роль в современных организациях (Подходы к формированию организационной культуры)

- Особенности реализации маркетинговых коммуникаций в фитнес-клубах

- Индустрия спорта в России: современное состояние и перспективы развития .

- Оценка персонала (На примере ООО «Дочки - Сыночки». Роль и место оценки текущей трудовой деятельности в системе управления персоналом)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса («Rinaldi Hotels Group»)

- Организация рекламной деятельности в организации ( ОАО Пивоваренная компания "Балтика" )

- Кровать в интерьере спальни

- Налоговый учет и отчетность (Теоретические основы исчисления и уплаты налога на доходы физических лиц налоговыми агентами)

- Сравнительный анализ теорий конкуренции (Формирование первых суждений о конкуренции )

- Баланс и отчетность ( ООО «Дорожные работы»)

- На тему в управлении предприятиями ГРБ на примере Reneissance Monarch