Налоговый учет и отчетность (Теоретические основы исчисления и уплаты налога на доходы физических лиц налоговыми агентами)

Содержание:

Введение

Актуальность. В условиях рыночной экономики главным источником поступления финансовых средств для образования, культуры, здравоохранения, обороны, для социальных программ, поддержания правопорядка и других важных задач являются налоги. Особенно в периоды экономического кризиса налог на доходы физических лиц – один из важнейших экономических регуляторов. От того, насколько правильно построена система взимания НДФЛ, зависит эффективное функционирование всей экономической системы.

Каждый человек, желая того или нет, когда-нибудь становится плательщиком НДФЛ, ведь данный налог взимается с широкого перечня доходов, например, это может быть заработная плата, доходы от продажи недвижимости или выигрыш в лотерею. Налог на доходы физических лиц является федеральным налогом. Это означает, что НДФЛ вводится Налоговым кодексом РФ, в нем прописаны ставки налога, срок и порядок его уплаты, НДФЛ обязателен к уплате на территории России и он является источником формирования федерального бюджета.

Актуальность выбранной темы состоит в том, что данный налог уплачивается практически каждым человеком, получающим доходы на территории либо за пределами РФ. Неправильное исчисление и несвоевременная уплата или неуплата НДФЛ может привести к административной, налоговой или даже к уголовной ответственности.

Актуальной является проблема ведения, или чаще всего отсутствия, налоговых регистров по НДФЛ у источника выплаты. В соответствии с п.1 ст. 230 НК РФ каждый налоговый агент должен вести налоговый регистр по НДФЛ.

Объектом исследования является ООО «Браво-М», г. Томск.

Предметом исследования являются обязанности налогового агента по налогообложению доходов физических лиц и ведению налоговых деклараций по НДФЛ.

Целью работы является изучение исполнения обязанностей налогового агента ООО «Браво-М» по ведению налоговых деклараций по НДФЛ.

Для достижения цели необходимо выполнить следующие задачи:

1. изучить теоретические и методологические основы исчисления и уплаты налога на доходы физических лиц;

2. изучить функции налогового агента по НДФЛ;

4. рассмотреть исполнение обязанностей налогового агента по НДФЛ на примере ООО «Браво-М».

Главным источником информации при изучении темы является Налоговый кодекс Российской Федерации.

Теоретической основой работы являются учебная литература по налогам и налогообложению, налоговому учету; нормативно-правовые акты и комментарии к ним; научные статьи, опубликованные периодической литературе «Российский налоговый курьер», «Налоговый вестник» и другие».

Структура работы. Работа включает введение, две главы, заключение, список литературы, приложение.

Глава 1. Теоретические основы исчисления и уплаты налога на доходы физических лиц налоговыми агентами

1.1. Экономическая сущность, порядок исчисления и уплаты НДФЛ

Налог на доходы физических лиц (НДФЛ) – один из видов прямых налогов в России. Он исчисляется в процентах от совокупного дохода физических лиц и уплачивается со всех видов доходов, полученных как в денежной, так и в натуральной форме. НДФЛ является экономическим рычагом государства. С помощью этого налога обеспечиваются денежные поступления в бюджеты регионального и местного уровней[1].

Кроме того, НДФЛ выполняет следующие функции: регулирует уровень доходов; регулирует структуру личного потребления и сбережения; стимулирует рациональное использования доходов; уменьшает неравенство доходов населения; реализует действие механизмов «автоматических стабилизаторов».

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Налоговыми резидентами являются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не должен прерываться на периоды его выезда за 34 пределы Российской Федерации для краткосрочного лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ на морских месторождениях углеводородного сырья.

Необходимо отметить, что возраст физического лица не влияет на признание его плательщиком налога, таким образом, даже несовершеннолетние могут быть плательщиком НДФЛ. В этом случае от их имени в налоговых правоотношениях выступают их законные представители. Для налога на доходы физических лиц объектом налогообложения признаются все доходы, полученные физическим лицом[2].

Обязательство уплатить налог возникает в случае наличия объекта налогообложения, то есть дохода физического лица. При этом, в зависимости от статуса физического лица, доходами будут признаваться, согласно ст. 209 НК РФ: доходы от источников РФ и/или от источников за пределами РФ, в случае если физическое лицо является налоговым резидентом; доходы от источников в РФ, в случае если физическое лицо не является налоговым резидентом РФ. Доходы от источников в РФ и доходы от источников за пределами РФ перечислены в ст. 208 НК РФ[3].

В их число входят: оплата труда, проценты и дивиденды, доходы от использования имущества и др.

Налоговым законодательством предусмотрен закрытый перечень доходов, освобожденных от налогообложения по НДФЛ. К таким доходам относятся: государственные пособия по безработице, беременности, родам; суммы единовременных выплат, осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию; пенсии по государственному пенсионному обеспечению и трудовые пенсии; компенсации стоимости путевок; оплаты лечения и медицинское обслуживание; алименты; суммы, получаемые налогоплательщиками в виде грантов; другие доходы, поименованные в ст.217 НК РФ.

Налоговая база по налогу на доходы физических лиц учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. При этом удержания из дохода налогоплательщика по его распоряжению, по решению суда или иных органов не уменьшают налоговую базу. При получении доходов, облагаемых по ставке 13 %, налоговая база представляет собой полученные физическим лицом доходы минус налоговые вычеты. При этом если налоговые вычеты превысили сумму доходов, налоговая база будет равна нулю без перенесения на следующий налоговый период.

Налоговое законодательство предусматривает особый порядок расчета налоговой базы в некоторых случаях: получение доходов в натуральной форме (ст. 211 НК РФ); получение доходов в виде материальной выгоды (ст.212 НК РФ); по договорам страхования (ст.213 НК РФ); по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемыми с НПФ (ст. 213.1 НК РФ); получение доходов от долевого участия в организации (ст. 214 НК РФ); при совершении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок (ст. 214.1 НК РФ); получение доходов в виде процентов, получаемых по вкладам в банках (ст. 214.2 НК РФ); по операциям займа ценными бумагами (ст. 214.4 НК РФ); по доходам, полученным участниками инвестиционного товарищества (ст. 214.5 НК РФ); по доходам в виде выигрышей, полученных в букмекерской конторе и тотализаторе (ст. 214.7 НК РФ) [4].

Если налогоплательщик получил доход от организации или ИП в натуральной форме в виде товаров (работ, услуг) или иного имущества, то налоговая база будет определяться как их стоимость, исчисленная исходя из их цен. В их стоимость включается сумма НДС, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг.

Доходами, полученными налогоплательщиком в натуральной форме, являются:

1. полная или частичная оплата за налогоплательщика организацией или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2. полученные налогоплательщиком на безвозмездной основе или с частичной оплатой товары, выполненные в его интересах работы или услуги;

3. оплата труда в натуральной форме. При получении доходов в виде материальной выгоды, то есть выгоды в виде определенных благ, применяется уже другой порядок расчета налоговой базы[5].

Материальная выгода может быть получена только в денежной форме от: приобретения ценных бумаг, финансовых инструментов срочных сделок; приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику; экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. В данном случае налоговый период – календарный год.

Перечень видов дохода и соответствующих ему ставок по налогу на доходы физических лиц представлены в таблице 1.

Таблица 1

Ставки НДФЛ[6]

|

Вид дохода |

Ставка, % |

|

Заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также другие доходы. |

13 |

|

Доходы в виде процентов по облигациям с ипотечным |

9 |

|

Дивиденды, полученные от российских организаций |

15 |

|

Доходы, полученные физическими лицами не резидентами |

30 |

|

Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, |

|

|

Выигрыши и призы в проводимых мероприятиях в целях |

35 |

|

Процентные доходы по вкладам в банках, находящихся на |

|

|

Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части |

|

|

Доходы в виде платы за использование денежных средств |

Налогоплательщик при определении налоговой базы может уменьшить ее сумму на сумму налоговых вычетов. Сам по себе налоговый вычет представляет налоговую льготу, которая приводит к уменьшению налоговой базы. Выделяют следующие виды налоговых вычетов: стандартные; социальные; имущественные; профессиональные[7].

Все вычеты применяются только в отношении к доходам, облагаемым по ставке 13 %. Также их могут применять не все физические лица. Те лица, у которых отсутствует облагаемый доход и, следовательно, которые освобождены от уплаты НДФЛ, не могут использовать налоговые вычеты. К таким физическим лицам относятся: пенсионеры и инвалиды, которые не имеют источников дохода, кроме пенсий, освобождаемых от налогообложения; безработные; лица, получающие пособие по уходу за ребенком; индивидуальные предприниматели, получающие доход от ведения деятельности, в отношении которой применяются специальные налоговые режимы - ЕСХН, УСН и ЕНВД.

Стандартные налоговые вычеты предоставляются отдельным категориям физических лиц. Стандартные налоговые вычеты делятся на две группы: вычеты на налогоплательщика и вычеты на детей.

В настоящее время на налогоплательщиков предоставляются следующие вычеты:

1) вычет в размере 3 000 рублей за каждый месяц налогового периода следующим категориям: получившие или перенесшие заболевания, связанные с радиационным воздействием вследствие чернобыльской катастрофы либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС; инвалиды и участники Великой Отечественной Войны; инвалиды из числа военнослужащих, ставших инвалидами 1, 2, 3 групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации;

2) в размере 500 рублей за каждый месяц налогового периода предоставляется следующим категориям граждан: Герои Советского Союза и Герои Российской Федерации; инвалиды с детства, а также инвалиды 1 и 2 групп; лиц, награжденных Орденом Славы 3 степеней; участников Великой Отечественной Войны и т.д.

Более подробно эти физические лица перечислены в пп. 1, 2 п. 1 ст. 218 НК РФ. В случае, если физическое лицо имеет право на стандартный вычет на налогоплательщика по нескольким категориям, то в этом случае используется один вычет, максимальный из них[8].

Стандартные налоговые вычеты на ребенка предоставляются налогоплательщикам, на обеспечении которых находятся дети, а именно: родителям, в том числе приемным, усыновителям, опекунам и попечителям. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Размеры стандартных налоговых вычетов, предоставляемых на детей, представлены в таблице 2.

Таблица 2

Стандартные налоговые вычеты на детей

|

На кого предоставляется вычет |

Размер |

|

|

На первого ребенка |

1 400 |

|

|

На второго ребенка |

1 400 |

|

|

На третьего и каждого последующего ребенка |

3 000 |

|

|

На каждого ребенка в возрасте до 18 лет |

3 000 |

|

|

Ребенок инвалид I или II |

Для родителя, супруга (супругу) |

12 000 |

|

Для опекуна, попечителя, |

6 000 |

|

Вычетом на ребенка можно пользоваться до тех пор, пока доход по ставке 13 % начиная с начала года не превысит 350 000 руб.

Социальные налоговые вычеты предоставляются по следующим основаниям:

1. по расходам на благотворительные цели и пожертвования. Налоговая база по НДФЛ может быть уменьшена на суммы пожертвований определенным организациям. Они могут быть учтены в составе вычета только в том случае, если эти суммы направлены на конкретные цели. Организации и цели благотворительной помощи указаны в пп. 1 п. 1 ст. 219 НК РФ.

2. по расходам на обучение. К этой группе относятся затраты: на собственное обучение, на обучение своих детей по очной форме до 24 лет, на обучение подопечных до 18 лет по очной форме обучения, на обучение братьев (сестер) по очной форме обучения до 24 лет в образовательных учреждениях. По расходам на собственное обучение и обучение брата (сестры) действует ограничение суммы вычета в размере 120 000 руб. Вычет в части расходов на обучение детей, а также подопечных налогоплательщика не зависит от общего размера социального вычета. Однако его размер ограничен – расходы могут быть учтены в размере не более 50 000 руб. в год на каждого обучающегося[9].

3. по расходам на медицинские услуги и лекарственные препараты. К этой группе относятся выплаты за свое лечение, лечение супруга(-и), родителей, детей до 18 лет в медицинских учреждениях, а также стоимость медикаментов, назначенных врачом. Налогоплательщик вправе заявить налоговый вычет по расходам только на те медицинские услуги, которые указаны в Перечне медицинских услуг, утвержденном Правительством РФ. Расходы на дорогостоящее лечение учитываются в сумме вычета без ограничения его размера. Расходы на медицинские услуги, не отнесенные к дорогостоящим видам лечения, применяются к вычету в установленных ст. 219 НК РФ пределах. Этот вид вычета относится к группе с лимитом в 120 000 руб., указанной выше. Необходимо отметить, что налогоплательщик сам определяет, какие расходы и в каком размере он заявит к вычету. Вычет предоставляется в том периоде, в котором были произведены расходы, по окончании года.

4. по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни. Данный вычет могут применить следующие категории: те, кто платит пенсионные взносы по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) с НПФ (взносы могут быть в свою пользу либо в пользу членов семьи или близких родственников; те, кто платит страховые взносы по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией (также в свою пользу или в пользу супруга, родителей, детей-инвалидов); те, кто платит страховые взносы по договору (договорам) добровольного страхования жизни, заключенному (заключенным) со страховой организацией на срок не менее пяти лет (за себя, супруга, родителей, детей). Вычет предоставляется в размере фактически произведенных расходов, но не более 120 000 рублей в совокупности с затратами на собственное обучение налогоплательщика или обучение его братьев (сестер); на медицинские услуги и лекарственные препараты; на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни; на дополнительные страховые взносы на накопительную пенсию. Вычет может быть предоставлен налоговым органом или работодателем по желанию налогоплательщика[10].

5. по расходам на уплату дополнительных страховых взносов на накопительную пенсию. Данный вычет предоставляется физическому лицу при наличии у него доходов, облагаемых по ставке 13%, и расходов на уплату дополнительных страховых взносов на накопительную пенсию. Вычет предоставляется в размере фактически понесенных налогоплательщиком расходов на дополнительные страховые взносы на накопительную пенсию в сумме не более 120 000 руб. в налоговом периоде в совокупности с затратами на собственное обучение налогоплательщика или обучение его братьев (сестер); на медицинские услуги и лекарственные препараты; на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни[11].

Имущественный налоговый вычет предоставляется в случаях: при приобретении/строительстве на территории России жилья, в том числе с привлечением целевых кредитов и займов в размере: стоимости приобретенного объекта недвижимости либо сумм, потраченных на строительство жилья, но не более 2 млн. рублей. Данный вычет по процентам может быть предоставлен в отношении только одного объекта недвижимости; при продаже имущества (в том числе недвижимости), находившегося в собственности физического лица менее 5 лет, но не более: 1 млн рублей, если продается квартира, дом, комната, дача, садовый домик, земельный участок, доля в них; 250 000 руб., если продается иное имущество (кроме ценных бумаг), например, транспорт, гараж, картина.

Профессиональные налоговые вычеты связаны с профессиональной деятельностью налогоплательщика. Применяются они в случае, если физическое лицо: осуществляет предпринимательскую деятельность в качестве индивидуального предпринимателя; выполняет работы по договорам гражданско-правового характера; получает авторские и другие вознаграждения; занимается частной практикой. Профессиональные вычеты предоставляются в сумме фактически произведенных и подтвержденных документально расходов. Если налогоплательщик по каким-либо причинам не может документально подтвердить свои расходы, то налоговый вычет предоставляется в размере 20% от всей общей суммы доходов, полученных индивидуальным предпринимателем от предпринимательской деятельности. При отсутствии документально подтверждающих расходов в отношении вознаграждений, вознаграждений за создание, издание, использование или иное использование произведений науки, литературы и искусства, полученный ими доход может быть уменьшен на норматив затрат[12].

1.2. Обязанности налоговых агентов по НДФЛ

Налоговыми агентами по НДФЛ согласно ст. 226 НК РФ признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Налоговые агенты имеют те же права, что и налогоплательщики[13].

Налоговые агенты обязаны:

1. правильно и своевременно исчислять, удерживать из выплачиваемых налогоплательщикам денежных средств и перечислять налоги на соответствующие счета Федерального казначейства;

2. письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

3. вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику;

4. представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5. обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов в течение четырех лет.

Налоговые агенты обязаны удержать начисленную сумму НДФЛ из доходов налогоплательщика в момент их фактической выплаты. Чтобы рассчитать НДФЛ, который нужно удержать из дохода сотрудника, налоговый агент должен действовать в следующем порядке:

1. Установить, какие доходы являются объектом обложения.

2. Определить ставку НДФЛ по каждому из видов дохода.

3. Посмотреть, можно ли применить налоговые вычеты.

4. Рассчитать налоговую базу по НДФЛ.

5. Рассчитать сумму налога, которую нужно удержать и перечислить в бюджет.

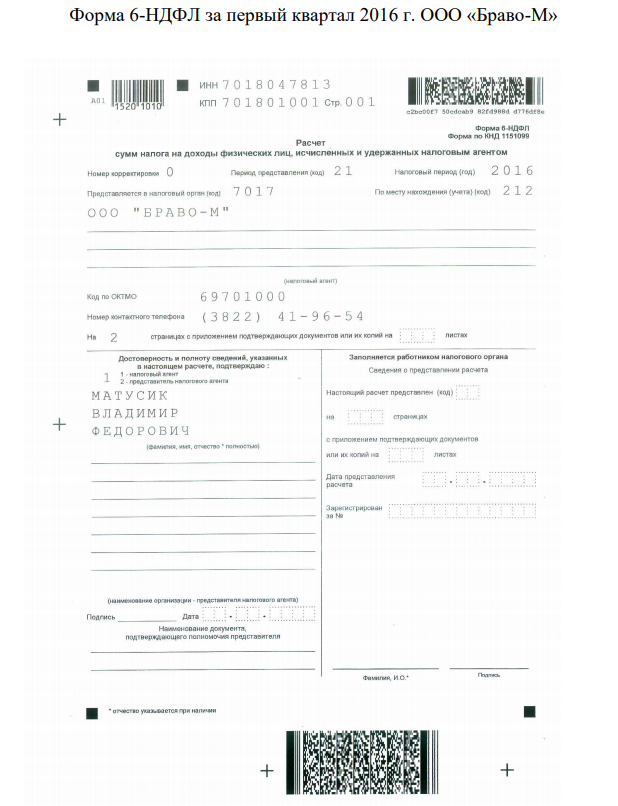

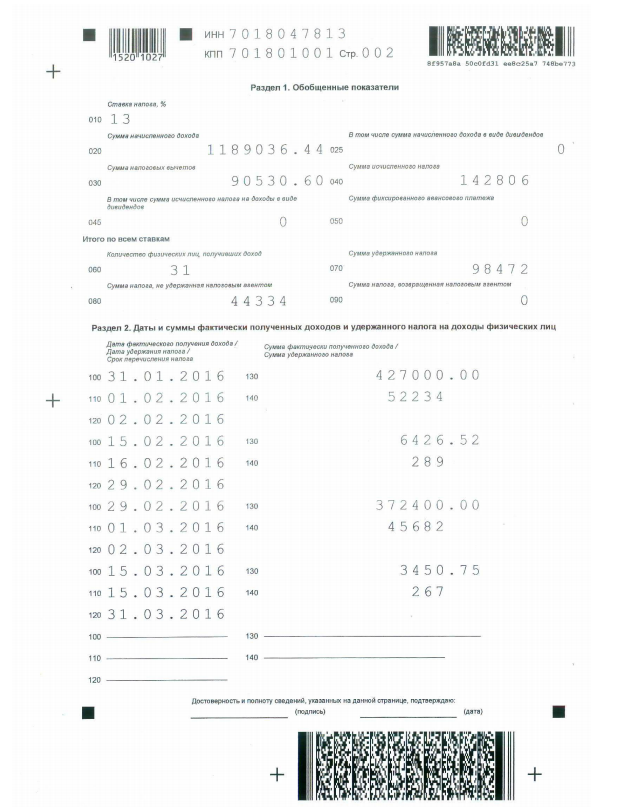

Налоговый агент обязан вести отчетность по НДФЛ, заполняя определенные формы документов – 2-НДФЛ и 6-НДФЛ.

Форма 2-НДФЛ ведется отдельно по каждому физическому лицу и сдается в налоговые органы раз в год. С 1 января 2016 г. отчитываться по НДФЛ нужно каждый квартал, предоставляя форму 6-НДФЛ. В ней содержится обобщённая информация в целом по всем физическим лицам, которые получили доход от работодателя.

В бланк 6-НДФЛ вносятся сведения о всех суммах начисленных и выплаченных доходов, о предоставленных налоговых вычетах, об исчисленных и удержанных суммах подоходного налога. Итоговый расчёт за год необходимо сдавать вместе со справками 2- НДФЛ на каждого сотрудника[14].

Итак, в течение года по НДФЛ предоставляется следующая отчетность:

за 1 квартал, полугодие, 9 месяцев — подаётся расчёт 6-НДФЛ.

за отчётный год — расчёт 6-НДФЛ + справка 2-НДФЛ на каждого работника.

Расчёт 6-НДФЛ должен быть представлен в налоговые органы не позднее последнего дня месяца, следующего за отчетным кварталом. Итоговый расчёт за год — не позднее 1 апреля следующего года. Отчетность можно подать в бумажной форме, если работников, получивших доходы, менее 25 человек. В остальных случаях она подается в электронной форме по телекоммуникационным каналам связи[15].

Выводы

Налог на доходы физических лиц является одним из видов прямых налогов в России. Он исчисляется в процентах от совокупного дохода физических лиц и уплачивается со всех видов доходов, полученных как в денежной, так и в натуральной форме.

Налог на доходы физических лиц рассчитывается как произведение налоговой базы на процентную ставку.

Налоговую базу по НДФЛ можно уменьшить на сумму налоговых вычетов. Налоговые вычеты могут предоставляться особым категориям налогоплательщиков, налогоплательщикам с детьми, а также при произведении некоторых расходов: имущественных, инвестиционных, на обучение, на медицинские услуги или медикаменты и др.

Исчислять и уплачивать НДФЛ могут физические лица при заполнении налоговой декларации 3-НДФЛ и налоговый агент при выплате работникам заработной платы или предоставлении иных доходов. Налоговые агенты обязаны правильно исчислить налог в отношении доходов, источником которых является налоговый агент, удержать налог у налогоплательщика и своевременно уплатить налог в бюджет.

Глава 2. Практика исчисления и ведения налоговых регистры по НДФЛ в ООО «Браво-М»

2.1. Порядок исчисления и уплаты НДФЛ

Общество с ограниченной ответственностью «Браво-М» (ООО «Браво- М») было образовано 12 мая 1999 г. путем регистрации в налоговом органе как юридическое лицо.

Основной вид деятельности предприятия – производство мебели.

НДФЛ на предприятии ООО «Браво-М» удерживается в порядке и в размерах, установленных действующим законодательством РФ. Базой для определения налоговых обязательств является сумма совокупного дохода из всех источников. Эта сумма отражается в справке о доходах физических лиц 2-НДФЛ, которая ведется на каждого работника персонально. В справке о доходах 2-НДФЛ отражается, какие именно применяются налоговые ставки и на какие доходы. Основанием для получения доходов физическим лицом в организации являются документы: приказ (распоряжение) о приеме на работу (ф. Т-1), табель учета использования рабочего времени и расчета заработной платы (ф. Т-12), договоры подряда, гражданско-правовые договоры.

Именно при официальном приеме на работу и выплате работнику заработной платы у физического лица появляется налогооблагаемый доход. Чтобы обосновать правомерность применения порядка обложения доходов, нужно подтвердить налоговый статус физического лица (то есть является ли физическое лицо резидентом РФ) документально. Для этих целей в налоговой карточке по учету доходов и налога на доходы физических лиц (регистр налогового учета по НДФЛ) налоговый агент указывает статус налогоплательщика и реквизиты документа, подтверждающего этот статус. К таким документам относятся, например, справки с прошлого места работы, табель учета рабочего времени, свидетельство о регистрации по месту временного пребывания или другие документы, подтверждающие длительность нахождения физического лица в РФ.

Если работник редко выезжает (или совсем не выезжает) за рубеж по служебным обязанностям, то для подтверждения его статуса в качестве налогового резидента РФ достаточно воспользоваться табелем учета рабочего времени.

Если организация выдала низкопроцентный заем или беспроцентный заем (финансовую помощь), у работника возникнет материальная выгода в части экономии на процентах. Важно учесть, в какой валюте оформлен договор займа. Если заем выдан в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату 63 получения дохода. Если заем выдан в иностранной валюте, тогда пороговое значение — 9 % годовых. В случае превышения пороговых значений удерживается НДФЛ 35%.

Начисление НДФЛ от материальной выгоды рассмотрим на примере.

В декабре 2015 г. организация выдала сотруднику Иванову А.А. заем в размере 500 000 руб. на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа.

Доход с суммы материальной выгоды с 2016 г. независимо от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2016 г. Частичного возврата займа в январе не было.

500 000 × 0,03 ×31/366 = 1 270,49 руб.

Рассчитаем НДФЛ с суммы материальной выгоды: 2/3 × 11 % = 7,33 % — порог, с учетом действующей в январе ставки рефинансирования. 7,33 – 3 = 4,33 % — процент по материальной выгоде. 500 000 × 0,0433 × 31/366 = 1 833,74 руб. — материальная выгода за январь 2016 года. Рассчитаем с нее НДФЛ по ставке 35 %.

Если бы Иванов был нерезидентом РФ, то налог удержали бы по ставке 30 %. 1 833,74 × 0,35 = 642 руб.

Командировочные расходы в части суточных и неподтвержденных затрат по найму жилого помещения для целей налогообложения по НДФЛ нормируются. Суточные сверх нормы и неподтвержденный наем жилого помещения облагаются НДФЛ по ставке 13 %. Нормы установлены в пределах: при командировках по России — не более 700 руб. в день, при командировках за границу — не более 2 500 руб. в день.

Начисление НДФЛ на выплаченные дивиденды. Дивиденды — это доходы учредителей. Если учредитель является физическим лицом, то с 01.01.2015 его доход облагается НДФЛ по ставке 13 %.

Последняя ситуация — приобретение товара или услуги организацией у физического лица. Согласно ст. 226 НК РФ организация обязана удержать НДФЛ с суммы выплат, уплатить его в бюджет, а продавцу перечислить сумму за вычетом НДФЛ по ставке 13% (за исключением доходов, перечисленных в ст. 217 НК РФ).

НДФЛ берется с доходов конкретного физического лица, и какой бы счет при его начислении не был задействован, к нему необходимо открывать субсчета по каждому физическому лицу, из доходов которого был удержан НДФЛ.

2.2. Ведение регистров налогового учета по НДФЛ

ООО «Браво-М» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ.

Регистр налогового учета по НДФЛ ведется вместо бывшего документа 1- НДФЛ (его заполнение организациями стало необязательно с 2011 г.). Форму налогового регистра предприятиям разрешено разрабатывать самостоятельно, однако в ней должны содержаться определенные разделы, в которых отражены сведения, помогающие идентифицировать налогоплательщика. К ним относятся вид выплачиваемых доходов и предоставленных налоговых вычетов в соответствии с кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджет РФ, реквизиты соответствующего платежного документа.

Регистр налогового учета ведется на каждого получателя доходов индивидуально. Регистр налогового учета по НДФЛ ООО «Браво-М» представлен в приложении 3 и имеет 7 разделов.

Первый раздел включает в себя сведения о налоговом агенте (источнике доходов) такие, как ИНН/КПП, код налогового органа, где налоговый агент состоит на учете и наименование налогового агента.

Второй раздел отражает информацию о налогоплательщике (получателе доходов): ИНН, ФИО, вид документа, удостоверяющего личность, его код, серия и номер, дата рождения, гражданство (в этом пункте отражается код страны), адрес места жительства в РФ, адрес в стране проживания (если налогоплательщик является гражданином другой страны), статус налогоплательщика. Последний пункт представляет собой небольшую таблицу, имеющую две строки – месяц и статус, в столбце статус отражается, кем является налогоплательщик – резидентом или нерезидентом – в виде цифры-кода.

В третьем разделе отражена информация о налоговых вычетах – код предоставляемого вычета, его размер, период предоставления вычета и основание предоставления (заявление работника).

Четвертый раздел является самым объемным, в нем подробно отражен расчет налоговой базы и налога на доходы данного налогоплательщика – получателя дохода. В этом разделе несколько таблиц. Первая отражает доходы и вычеты, полученные налогоплательщиком и предусмотренные 214.1, 217 и 221 статьями Налогового кодекса РФ. Доходы указываются нарастающим итогом помесячно, с датой начисления и датой получения дохода. Также в этой таблице рассчитывается налоговая база и налог к начислению, также нарастающим итогом. Вторая таблица отражает предоставленные налогоплательщику вычеты ежемесячно нарастающим итогом. Третья таблица показывает суммы исчисленного налога в каждом месяце отдельно. Четвертая таблица – сколько удержано налога ежемесячно, даты получения дохода и даты удержания, а также сроки перечисления налога. Пятая таблица отражает перечисление налога в бюджет по месяцам с датой и реквизитами платежного поручения.

Пятый раздел представляет собой таблицу, отражающую суммы предоставленных вычетов по итогам налогового периода.

Шестой раздел отражает общие суммы полученного по итогам налогового периода дохода, налоговая база, исчисленная сумма налога, удержанная сумма налога и перечисленная сумма налога.

Последний, седьмой, раздел отражает сведения о предоставлении справок 2-НДФЛ: дата предоставления, назначение и номер справки.

Налоговый регистр подписывается главным бухгалтером фирмы, и он является основой при составлении других форм по НДФЛ. Регистр налогового учета ООО «Браво-М» содержит всю необходимую информацию для идентификации получателя дохода и следственно, налогоплательщика.

На основе регистра налогового учета составляется справка 2-НДФЛ для отчета налоговому органу либо для предоставления работнику при необходимости. Справка 2-НДФЛ имеет унифицированную форму, она утверждена приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485. Заполним форму 2-НДФЛ на основе данных, имеющихся в налоговом регистре по НДФЛ. Справка 2-НДФЛ содержит информацию в более сжатом виде по сравнению с налоговым регистром. В заголовке справки помимо названия «Справка о доходах физического лица» указывается год, за который она выдана, порядковый номер справки и дата ее выдачи (они указаны в 7 разделе налогового регистра).

Поле «признак» заполняется в зависимости от типа справки: если справка отражает исчисленный налог, то ставится цифра 1, если справка составляется для уведомления о невозможности удержания налога, то ставится цифра 2. В данном регистре отражается исчисление налога, поэтому ставим цифру 1 в поле «признак». В поле «номер корректировки» ставится код из предложенных трех вариантов:

1. 00, если составлена первичная справка;

2. 01, 02 и т. д., если составлена корректирующая справка взамен ранее представленной, причем значение указывается на единицу больше, чем в предыдущей справке;

3. 99, если составлена аннулирующая справка. Ставим код 00.

И здесь же указывается код инспекции ФНС (раздел 1 пункт 1.2. налогового регистра) – 7017. Далее заполняется первый раздел справки – данные о налоговом агенте. Здесь указывается код ОКТМО (код муниципального образования, на территории которого находится организация, коды перечислены в «Общероссийском классификаторе территорий муниципальных образований») – 69 701 000, телефон, ИНН, КПП, наименование налогового агента полностью. Второй раздел справки содержит информацию о физическом лице – получателе доходов. Эта информация следующая: ИНН в РФ, ИНН в стране гражданства, фамилия, имя, отчество (при наличии), статус налогоплательщика, дата рождения, гражданство (код страны), код документа, удостоверяющего личность, его серия и номер, адрес места жительства в РФ, код страны проживания и адрес.

В поле «статус налогоплательщика» ставится: цифра 1 – налогоплательщик резидент РФ; цифра 2 – налогоплательщик нерезидент РФ; цифра 3 – налогоплательщик нерезидент РФ, который является высококвалифицированным специалистом; цифра 4 – налогоплательщик нерезидент РФ является участником Государственной программы по содействию добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом; цифра 5 – налогоплательщик нерезидент РФ признан беженцем или получил временное убежище в РФ; цифра 6 – налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в РФ на основании патента. Физическое лицо является резидентом РФ, ставим статус 1.

В поле «Гражданство», в котором необходимо указать код страны, код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Код 643 – код России.

В поле «Код документа» могут быть указаны следующие коды в зависимости от вида документа: 21 – для паспорта гражданина РФ; 03 – для свидетельства о рождении; 07 – для военного билета; 10 – для паспорта иностранного гражданина; 12 – для вида на жительство в РФ; 13 – для удостоверения беженца; 14 – для временного удостоверения личности гражданина РФ; и др.

По регистру код 21, который означает, что был представлен паспорт гражданина Российской Федерации.

В третьем разделе справки 2-НДФЛ представлена таблица «Доходы, облагаемые по ставке … %». На месте многоточия указываем ставку налога 13%. В этом разделе указываются сведения о начисленных и полученных физическим лицом доходах, которые могут быть в денежной и натуральной форме, в виде материальной выгоды, и вычеты. Эта информация указывается по месяцам налогового периода. Месяца указываются цифрами по порядку. Код дохода 2000 (Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей), выбирается из «Кодов видов доходов налогоплательщика» и сумма дохода, соответствующая данному коду.

Сумма дохода указана в регистре налогового учета по НДФЛ. Код вычета выбирается из «Кодов видов вычетов налогоплательщика», 114 – на первого ребенка в возрасте до 18 лет или учащегося очной формы обучения в возрасте до 24 лет. Сумма вычета 1 400 руб. ежемесячно.

Раздел четвертый «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты».

В таблице данного раздела отражаются коды вычетов (в нашем примере вид вычета только один, 114) и сумма вычета, предоставленного за год.

В пятом разделе заполняется таблица «Общие суммы дохода и налога». В ней указываются общая сумма дохода, налоговая база (доходы минус налоговые вычеты) за год, сумма налога, исчисленная равная сумме налога удержанной равная сумме налога перечисленной. Пункты сумма фиксированных авансовых платежей, сумма налога, излишне удержанная налоговым агентом и сумма налога, не удержанная налоговым агентом, в нашем случае остаются незаполненными.

В поле «Налоговый агент» ставится код того, кто представляет справку. Ставим цифру 1 – налоговый агент или цифру 2 – уполномоченный представитель.

Таким образом, учет налога на доходы физических лиц на ООО «Браво- М» выполняется в соответствии с правилами и требованиями, указанными в Налоговом кодексе РФ, а так же в положениях по бухгалтерскому учету и иных нормативных документах.

2.3. Проблемы ведения налоговых регистров по НДФЛ и пути их решения

В последнее время все более актуальной становится проблема ведения, или чаше всего отсутствия, налоговых регистров по НДФЛ у источника

выплаты. В соответствии с п.1 ст. 230 НК РФ каждый налоговый агент должен вести налоговый регистр по НДФЛ.

Налоговым кодексом устанавливаются следующие требования к данному регистру: формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов соответствии с кодами, утвержденными федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

Однако, даже при возможности автоматизации ведения регистра, его мало кто ведет. В то же время санкции за отсутствие регистра могут быть значительны, например, в связи непризнанием отчетности агента по форме 2-НДФЛ.

На практике получается что, если в организации более 50 человек, и зарплата «белая», то вручную такую зарплату не считают, а пользуются какими-либо программами. В настоящее время в наиболее известных и часто используемых программах (1С Зарплата и Кадры; 1С Камин - Расчет зарплаты; 1С Управление производственным предприятием; БЭСТ; ТурбоБухгаттер), а точнее в их актуализированных версиях, такая возможность предусмотрена. Но предусмотрена она таким образом, что не позволяет до конца автоматизировать веление налогового регистра по НДФЛ, что связано со спецификой деятельности каждой организации. Кроме того, основной проблемой является то, что в регистре необходимо указывать номер и дату платежного поручения по перечислению НДФЛ. Данная норма установлена налоговым кодексом, и регистр без этого реквизита считается недействительным. Если предприятие небольшое, то здесь проблем не возникает. А если предприятие считается крупным, то имеют место быть множество нерегулярных платежей: отпускные, компенсационные выплаты, пособия по временной нетрудоспособности, премии (по датам), выплаты по договору.

Кроме того, удержание и перечисление НДФЛ, как правило, не совпадает с установленной датой выдачи зарплаты. Исходя из этого, все бухгалтерские программы предполагают эту часть регистра заполнять вручную. Но ввиду загруженности бухгалтеров предприятия большим объемом работы, в крупных организациях это не представляется возможным. Даже если и не брать во внимание факт большой загруженности, то возникает иная проблема: низкий уровень компетенции бухгалтеров в вопросах использования современного бухгалтерского программного обеспечения.

Вот и получается, что по теории в бухгалтерских программах реализованы все нормы действующего законодательства, а на практике — если заполнение и ведение налогового регистра по НДФЛ и настроено, то на бумажный носитель он не выводится.

Ответственность за неведение регистров НДФЛ установлена ст. 120 НК

РФ, которая предусматривает ответственность за отсутствие первичных документов, регистров налогового и бухгалтерского учета, а также систематическое (два раза и более в течение календарного года) несвоевременное (неправильное) отражение в регистрах налогового учета хозяйственных операций. Размер штрафа по ст. 120 НК РФ зависит от периодичности совершения данного правонарушения и его последствий.

Но анализируя сложившуюся арбитражную практику по данной проблематике, следует сделать вывод о том, что законодательством о налогах и

сборах не предусмотрена ответственность налогового агента за отсутствие

налоговых карточек по учету доходов и НДФЛ как первичных документов

налогового учета.

Установив в пункте 1 статьи 54 НК РФ, что налоговая база исчисляется

организациями на основе данных регистров бухгалтерского учета и (или)

на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, в статье 120 НК РФ законодатель регламентировал ответственность налогоплательщика за грубые нарушения правил учета доходов и расходов, не предусматривая при этом налоговый учет как самостоятельный вид учета[16].

При этом грубое нарушение правил учета доходов и расходов и объектов налогообложения для целей названной статьи законодатель определил как отсутствие первичных документов, регистров бухгалтерского, а не налогового учета; отсутствие счетов-фактур; систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика, но не налогового агента.

Иными словами, если у налогового агента имеются другие документы,

подтверждающие, что НДФЛ правильно исчислен, удержан и соответствующим образом перечислен, то санкции по ст. 120 НК, 123 НК не применяются, так как конкретно про ведение или отсутствие налоговых регистров данной статье ничего не сказано.

Но следует иметь ввиду, что при проведении мероприятий налогового контроля налоговые органы вправе затребовать у налоговых агентов документы по учету доходов, выплаченных физическим лицам. Если организация их не представит в установленный срок, ее могут привлечь к ответственности на основании п. 1 ст. 126 НК РФ (п. 4 ст. 93 НК РФ). Размер штрафа по п. 1 ст. 126 НК РФ в таком случае составит 200 руб. за каждый непредставленный документ. И если численность работников в организации будет большой, то за каждый непредставленный регистр по НДФЛ на каждого работника в совокупности получится значительная сумма штрафа.

Поэтому чтобы обезопасить себя и не подорвать репутацию добросовестного налогоплательщика организация должна вести учет доходов, начисленных и выплаченных физическим лицам, а также налогов, удержанных и перечисленных с таких доходов (пп. 3 п. 3 ст. 24 НК РФ).

Учет доходов, сумм удержанного НДФЛ, а также предоставленных физическим лицам налоговых вычетов необходимо вести в самостоятельно

разработанных регистрах налогового учета (п. I ст. 230 НК РФ). При этом

регистры обязательно должны содержать данные, которые позволяют определить:

1. налогоплательщика и его статус;

2. вид и сумму выплаченных доходов, предоставленных вычетов;

3. даты выплаты дохода удержания и перечисления налога;

4. реквизиты платежного поручения[17].

На основе таких регистров налоговый агент заполняет справки о доходах физических лиц по форме 2-НДФЛ. При этом сохранность данных учета необходимо обеспечить в течение четырехлетнего периода (пп. 5 п. 3 ст. 24 НК РФ). Такие правила действуют с 1 января 2011 г.

Выводы

Ведение бухгалтерского учета в области исчисления и уплаты НДФЛ в ООО «Браво-М» соответствует законодательным и нормативно-правовым актам. Рассматриваемая организация выполняет свои обязанности как налоговый агент: правильно исчисляет и своевременно уплачивает в бюджет налог на доходы физических лиц, а также регулярно отчитывается в налоговые органы по месту своего учета.

ООО «Браво-М» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ.

Вся отчетность своевременно представляется в налоговые органы.

Регистр налогового учета разработан ООО «Браво-М» самостоятельно, в соответствии с требованиями законодательства. На основе налогового регистра самостоятельно была составлена справка 2-НДФЛ. В соответствии с НК РФ организация предоставляет работникам стандартные вычеты, которые применяются после предоставления необходимых документов работником.

С целью своевременного и полного учета налога на доходы физических лиц на предприятиях предлагается внедрить и использовать налоговый регистр по НДФЛ, который невозможно сформировать средствами автоматизированного учета. Форма регистра может быть полезна не только при составлении отчетных форм 6-НДФЛ и годового отчета, но и необходима финансовой службе для планирования текущих платежей. Специалист, ведущий учет оплаты труда, должен предоставлять финансистам данные о плановых перечислениях, что рекомендуется проводить в разработанной форме плана расходов налогового агента с выделением источников финансирования. Предложенные формы налоговых регистров для налоговых агентов позволят предприятиям снизить налоговые санкции, своевременно перечислять налоги в бюджет и страховые взносы во внебюджетные фонды, улучшить показатели финансовой устойчивости.

Заключение

Налог на доходы физических лиц является одним из видов прямых налогов в России. Он исчисляется в процентах от совокупного дохода физических лиц и уплачивается со всех видов доходов, полученных как в денежной, так и в натуральной форме.

Налог на доходы физических лиц рассчитывается как произведение налоговой базы на процентную ставку.

Налоговую базу по НДФЛ можно уменьшить на сумму налоговых вычетов. Налоговые вычеты могут предоставляться особым категориям налогоплательщиков, налогоплательщикам с детьми, а также при произведении некоторых расходов: имущественных, инвестиционных, на обучение, на медицинские услуги или медикаменты и др.

Исчислять и уплачивать НДФЛ могут физические лица при заполнении налоговой декларации 3-НДФЛ и налоговый агент при выплате работникам заработной платы или предоставлении иных доходов. Налоговые агенты обязаны правильно исчислить налог в отношении доходов, источником которых является налоговый агент, удержать налог у налогоплательщика и своевременно уплатить налог в бюджет.

Ведение бухгалтерского учета в области исчисления и уплаты НДФЛ в ООО «Браво-М» соответствует законодательным и нормативно-правовым актам. Рассматриваемая организация выполняет свои обязанности как налоговый агент: правильно исчисляет и своевременно уплачивает в бюджет налог на доходы физических лиц, а также регулярно отчитывается в налоговые органы по месту своего учета.

ООО «Браво-М» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ.

Вся отчетность своевременно представляется в налоговые органы.

Регистр налогового учета разработан ООО «Браво-М» самостоятельно, в соответствии с требованиями законодательства. На основе налогового регистра самостоятельно была составлена справка 2-НДФЛ. В соответствии с НК РФ организация предоставляет работникам стандартные вычеты, которые применяются после предоставления необходимых документов работником.

С целью своевременного и полного учета налога на доходы физических лиц на предприятиях предлагается внедрить и использовать налоговый регистр по НДФЛ, который невозможно сформировать средствами автоматизированного учета. Форма регистра может быть полезна не только при составлении отчетных форм 6-НДФЛ и годового отчета, но и необходима финансовой службе для планирования текущих платежей. Специалист, ведущий учет оплаты труда, должен предоставлять финансистам данные о плановых перечислениях, что рекомендуется проводить в разработанной форме плана расходов налогового агента с выделением источников финансирования. Предложенные формы налоговых регистров для налоговых агентов позволят предприятиям снизить налоговые санкции, своевременно перечислять налоги в бюджет и страховые взносы во внебюджетные фонды, улучшить показатели финансовой устойчивости.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75.

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127.

Брянская Я.А. Ежеквартальная отчетность 6-НДФЛ – практика применения // Academy. 2017. Т. 2. № 6 (21). С. 60-61.

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269.

Каде А.А. 6-НДФЛ – новая форма отчетности по НДФЛ // В сборнике: Проблемы современного общества и пути их решения материалы международной научно-практической конференции. Кубанский государственный университет. 2017. С. 101-105.

Морозова Г.В., Прокофьева Н.А. Проблема ведения налоговых регистров по НДФЛ у источника выплаты // В сборнике: ИССЛЕДОВАНИЕ ИННОВАЦИОННОГО ПОТЕНЦИАЛА ОБЩЕСТВА И ФОРМИРОВАНИЕ НАПРАВЛЕНИЙ ЕГО СТРАТЕГИЧЕСКОГО РАЗВИТИЯ Ответственный редактор Горохов А.А.. 2012. С. 240-243.

Пореченкова Ю.И. Разрабатываем налоговый регистр по НДФЛ // Новая аптека. 2012. № 5-2. С. 82-83.

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74.

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465.

Приложение 1

-

\

? Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465. ↑

-

Налоговый кодекс Российской Федерации: часть вторая. // Федер. Закон от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации: часть вторая. // Федер. Закон от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

\

? Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Налоговый кодекс Российской Федерации: часть вторая. // Федер. Закон от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74. ↑

-

Каде А.А. 6-НДФЛ – новая форма отчетности по НДФЛ // В сборнике: Проблемы современного общества и пути их решения материалы международной научно-практической конференции. Кубанский государственный университет. 2017. С. 101-105. ↑

-

Брянская Я.А. Ежеквартальная отчетность 6-НДФЛ – практика применения // Academy. 2017. Т. 2. № 6 (21). С. 60-61. ↑

-

Морозова Г.В., Прокофьева Н.А. Проблема ведения налоговых регистров по НДФЛ у источника выплаты // В сборнике: ИССЛЕДОВАНИЕ ИННОВАЦИОННОГО ПОТЕНЦИАЛА ОБЩЕСТВА И ФОРМИРОВАНИЕ НАПРАВЛЕНИЙ ЕГО СТРАТЕГИЧЕСКОГО РАЗВИТИЯ Ответственный редактор Горохов А.А.. 2012. С. 240-243. ↑

-

Пореченкова Ю.И. Разрабатываем налоговый регистр по НДФЛ // Новая аптека. 2012. № 5-2. С. 82-83. ↑

- Сравнительный анализ теорий конкуренции (Формирование первых суждений о конкуренции )

- Баланс и отчетность ( ООО «Дорожные работы»)

- На тему в управлении предприятиями ГРБ на примере Reneissance Monarch

- Правовая основа выполнения кредитных обязательств (Понятие кредитного договора. Место кредитного договора в системе гражданско-правовых обязательств)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие, признаки и значение нотариата)

- Организационная культура и ее роль в современных организациях (Подходы к формированию организационной культуры)

- Задачи российского нотариата

- Анализ структуры торгового ассортимента (на примере торгового предприятия )

- Анализ структуры торгового ассортимента («Русская Телефонная Компания» (РТК))

- Коммерческие риски и способы их уменьшения ( ООО «Кедр»)

- Организация рекламной деятельности в организации ( ОАО Пивоваренная компания "Балтика" )

- Кровать в интерьере спальни