Правовая основа налогового учёта

Содержание:

Введение

Деятельность каждой организации обязательно включает в себя уплату налогов и сборов в бюджеты различных уровней. В связи с этим перед организациями встает необходимость ведения налогового учёта и сдаче налоговой отчетности.

Актуальность исследования обусловлена тем, что проблемы ведения налогового учёта достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, однако практика показывает необходимость детального изучения их в сфере ныне осуществляемой налоговой реформы. В настоящее время перед налогоплательщиками стоит альтернатива выбора между двумя принципиально различными подходами: ведением налогового учета как самостоятельной системы либо как подсистемы, использующей и обрабатывающей данные бухгалтерского учёта.

В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно–технического прогресса.

Цель работы – изучить систему налогового учёта на предприятии.

Объект исследования - КУП «ЖКХ Гродненского района»

При написании курсовой работы поставлены следующие задачи:

изучение важнейших принципов организации управленческой работы на предприятии;

анализ структуры налоговых платежей;

изучение методики управления налогами предприятия;

оценка эффективности системы налогообложения предприятия.

Предмет исследования –совокупность теоретических, методических и практических вопросов организации и внедрения налогового учета для целей управления.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых и практиков, нормативно-правовые документы, учебники и учебные пособия по налогам и налогообложению. К исследованию применен системный подход с использованием методов экономического, сравнительного, факторного анализа, а также другие методы исследования.

Глава 1 Правовая основа налогового учёта

Правовая основа налогового учета представляют собой систему источников правового регулирования, имеющих нормативный характер и обеспечивающих эффективное регулирование вопросов организации и осуществления налогового учета в Российской Федерации.

Большое значение в системе источников правового регулирования налогового учеты имеют решения высших судов, имеющие нормативный характер, прежде всего решения Конституционного Суда Российской Федерации (КС РФ) и Высшего Арбитражного Суда Российской Федерации (ВАС РФ).

Рассмотрим правовую основу налогового учета более подробно.

Международные нормы. Среди существующих на международном уровне стандартов, применимых к налоговому учету, наибольшее значение имеют Международные стандарты финансовой отчетности (International Financial Reporting Standards), ранее, до 2001-го года имевшие наименование International Accounting Standards. Например, IFRS-1 «Представление финансовой отчетности», действующий с 2005 года; IAS-12 «Налоги на прибыль», действующий с 1998 года. Эти стандарты разрабатываются Комитетом по Международным стандартам финансовой отчетности (International Accounting Standards Committee foundation).

Следует выделить такой источник правового регулирования налогового учета, как международные договоры Российской Федерации. Наиболее распространенным предметом международных договоров в рамках рассматриваемой проблематики, является согласование коллизионных налоговых норм, что позволяет предотвращать уклонение от уплаты налогов, избегая при этом двойного налогообложения.

Статьей 7 Налогового кодекса Российской Федерации предусмотрено следующее: «...если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации».

В качестве примера подобного рода соглашений можно назвать Соглашение об избежании двойного налогообложения, заключенное Российской Федерацией и ФРГ, ратифицированное Федеральным законом от 18 декабря 1996 г. № 158-ФЗ «О ратификации Соглашения между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество» или Соглашение между Правительством Российской Федерации и Правительством Австралии, ратифицированное Федеральным законом от 6 декабря 2003 г. № 156-ФЗ «О ратификации Соглашения между Правительством Российской Федерации и Правительством Австралии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы».

Конституция России содержит ряд норм, закрепляющих важнейшие начала правового регулирования налоговой политики страны, в том числе нормы, являющиеся частью правовой основы налогового учета.

Так, часть 3 статьи 75 Конституции России, устанавливает, что система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом. В статье 57 Конституции России предусмотрено, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Федеральные конституционные законы. Указанные нормативно-правовые акты содержат сравнительно небольшой объем норм, имеющих отношение к налоговому учету. Здесь допустимо привести следующий пример. Статья 36 Федерального конституционного закона от 17 декабря 1997 года № 2-ФКЗ «О Правительстве Российской Федерации» предусмотрено, что Правительство РФ дает письменные заключения на законопроекты о введении или об отмене налогов, об освобождении от их уплаты. Уместным будет вспомнить и запрет вынесения на федеральный референдум вопросов о системе налогов, взимаемых в федеральный бюджет, и об общих принципах налогообложения и сборов, установленный пунктом 5 статьи 6 Федерального конституционного закона «О референдуме Российской Федерации».

Федеральные законы. Центральное место, но не по юридической силе, а по степени влияния на общественные отношения в рассматриваемой сфере занимает Налоговый кодекс Российской Федерации, части первая и вторая[10], Федеральный закон от 21 ноября 1996 № 129-ФЗ (ред. от 28.11.2011) «О бухгалтерском учете», Закон РФ от 21 марта1991 года № 943-1 (в редакции от 21 ноября 2011 г.) «О налоговых органах Российской Федерации» (с изменениями и дополнениями, вступающими в силу с 1 января 2012) и др.

Постановления Правительства Российской Федерации конкретизируют правила осуществления налогового учета, в общем виде сформулированные в Налоговом кодексе и иных федеральных законах. Так, например, Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены новые формы и Правила заполнения счетов-фактур, корректировочных счетов-фактур, ведения книги покупок, книги продаж и журнала учета полученных и выставленных счетов-фактур.[1]

Акты федеральных органов исполнительной власти содержат закрепление процедур и алгоритмов составления и предоставления отчетности при осуществлении налогового учета, также, в основной своей массе, посвящены рекомендациям, разъяснениям, ответам на вопросы и т.д. Например, Приказ Минфина РФ от 31.12.2008 № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения»; Письмо Минфина РФ от 1 августа 2007 г. № 03-03-06/1/531, действующие в части не противоречащей актам, принятым позднее Рекомендации МНС РФ «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации»[2], впервые развернуто описавшие порядок и процедуры налогового учета при определении налогооблагаемой базы по налогу на прибыль, Письмо ФНС РФ от 02.02.2011 № КЕ-4-3/1459 «О порядке заверения Книги учета доходов и расходов организаций, применяющих УСН»; Разъяснение ФНС РФ от 1 декабря 2008 года «О порядке исчисления ежемесячных авансовых платежей по налогу на прибыль организаций исходя из фактически полученной прибыли в IV квартале 2008 года в связи с принятием Федерального закона от 26.11.2008 N 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»» и т.д.

Законодательство субъектов Российской Федерации представлено конституциями и уставами субъектов, где нередко закрепляется, что региональные налоги устанавливаются соответствующими налогами субъектов и законы субъектов РФ, посвященные правовому регулированию региональных налогов, например, налогу на имущество предприятий, установлению допустимых федеральным законодательствам льгот и т.д. Так, согласно ст. 284 НК РФ ставка налога на прибыль организаций, подлежащего зачислению в региональные бюджеты, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков.

Нормативные акты местного самоуправления закрепляют положения, касающиеся местных налогов, например ставки налога на имущество физических лиц, земельного налога и т.д.

Решения высших судов имеют немаловажное значение для правового регулирования налогового учета. Так, например, Определение КС РФ от 18 января 2005 г. N 24-О установлено, что приоритет при уяснении значения налогового института, понятия или термина отдается налоговому законодательству. Определение КС РФ от 4 декабря 2003 г. N 442-О разъяснено, что в соответствии с НК РФ в сфере налоговых отношений действует презумпция добросовестности налогоплательщика. В Постановлении Пленума ВАС РФ от 12 октября 2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» содержаться важнейшие положения, существенно ограничивающие применение способов так-называемой оптимизации налогообложения при определении налогооблагаемой базы по отдельным видам налогов, в первую очередь – налога на прибыль.[3]

Для рассматриваемой проблематики существенное значение имеют нормы налогового законодательства, устанавливающие ответственность за нарушения при осуществлении налогового учета.

Ответственность в рассматриваемой сфере устанавливает статья 120 НК РФ, наименование которой сформулировано следующим образом – «грубое нарушение правил учета доходов и расходов и объектов налогообложения». В примечании к статье указывается, что грубым нарушением правил учета доходов и расходов и объектов налогообложения является:

- отсутствие первичных документов,

- отсутствие счетов-фактур,

- отсутствие регистров бухгалтерского учета,

- систематическое, то есть два или более раз в течение календарного года, несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Глава 2 Анализ системы налогообложения на КУП «ЖКХ Гродненского района»

История деятельности предприятия начинается с 1993 года. Статус коммунального унитарного предприятия «Жилищно-коммунальное хозяйство Гродненского района» приобрело с 01 ноября 2005 года.

Территория обслуживания населения - Гродно и Гродненский район, в частности, деревни: Одельск, Бакуны, Бояры, Вертелишки, Гибуличи, Грандичи, Индура, Лабно-Огородники, Путришки, Подлабенье, урочище Пышки. Площадь занимаемых предприятием земельных участков составляет 59,1 гектара.

Необходимость существования предприятия базируется на жизненной потребности услуг, оказываемых для населения Гродненского района вышеуказанными подразделениями.

Полное наименование предприятия: Коммунальное унитарное предприятие «Жилищно-коммунальное хозяйство Гродненского района». Сокращенное название:КУП «ЖКХ Гродненского района». Форма собственности -коммунальная(районного уровня управления).

КУП «Жилищно-коммунальное хозяйство Гродненского района» (далее- Предприятие) является преемником Гродненского областного унитарного предприятия по коммунальному обслуживанию «Мяжа», зарегистрированного Гродненским областным исполнительным комитетом 28.03.2005г. Предприятие входит в систему жилищно-коммунального хозяйства Гродненской области. Функции отраслевого органа государственного управления Предприятием осуществляет Управление жилищно-коммунального хозяйства Гродненского областного исполнительного комитета (которое является учредителем предприятия) и Министерство жилищно-коммунального хозяйства Республики Беларусь.

Территориально предприятие подчиняется Гродненскому районному исполнительному комитету.

Обслуживает жилищно-коммунальные объекты, расположенные в 34 населенных пунктах района. На балансе состоит 11 мини-полигонов твердых коммунальных отходов, 46 артскважин, протяженность водопроводных сетей 84,2 км, канализационных сетей-47,1км, тепловых сетей 18,4 км, 16 водопроводных башен, 13 канализационных насосных станций, три бани на 68 помывочных мест, 24 котельных, 147 жилых домов.

По состоянию на 01.01.2010года в состав котельного производства со среднесписочной численностью работающих 131 человек, входили 24 котельных и 18,4 км тепловых сетей (в двухтрубном исчислении), расположенных исключительно в сельской местности.

Структура управления КУП «ЖКХ Гродненского района» приведена в приложении А.

В состав предприятия входит 9 структурных подразделений: жилищно- эксплутационная служба с тремя участками; подразделение отопительных котельных и тепловых сетей; водопроводное хозяйство; канализационное хозяйство; санитарная очистка; баня; вспомогательное производство; абонентный отдел; строительная группа.

Руководство предприятием осуществляет директор, первым его заместителем является главный инженер. У каждого структурного подразделения есть свой начальник. За предоставление услуг в сельской местности отвечает заместитель начальника. Кроме него напрямую директору подчиняются: главный инженер, главный бухгалтер, инспектор по кадрам, начальник абонентного отдела, начальник планово-экономического отдела.

Главному инженеру непосредственно подчиняются начальник ПТО, начальники всех участков и ЖЭСов. Структура управления предприятием приведена в приложении 1 к настоящему отчету.

Таким образом, структура управления Предприятия можно считать линейно-функциональной, которая достаточно проста и стабильна.

В соответствии со статьей 8 Налогового Кодекса Республики Беларусь к налогам, уплачиваемым КУП «ЖКХ Гродненского района», относятся: налог на добавленную стоимость; налог на прибыль; подоходный налог с физических лиц; экологический налог; налоги с пользователей природных ресурсов; налог на недвижимость; земельный налог; дорожные налоги и сборы; государственная пошлина; регистрационные и лицензионные сборы.

К местным налогам и сборам относятся: налог с розничных продаж; налог за услуги; налог на рекламу; сборы с пользователей.

Налоговые ставки по местным налогам и сборам устанавливаются в зависимости от объекта налогообложения в размерах, кратных базовой величине, и являются едиными всей территории области.

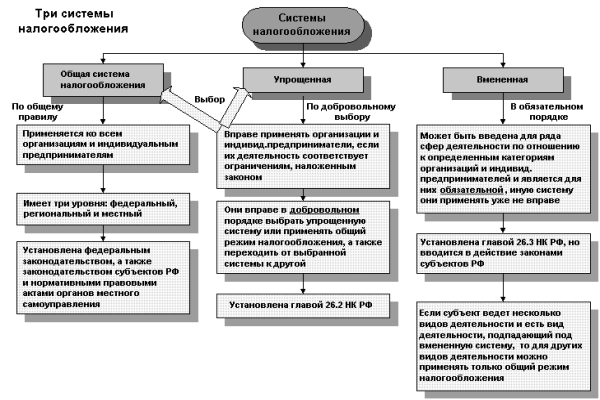

Согласно учетной политике КУП «ЖКХ Гродненского района» налогообложение предприятия осуществляется по общей (стандартной) системе. В исследуемом периоде предприятием уплачивались:

налог на прибыль по ставке 24 % в соответствии с Законом Республики Беларусь «О налогах на доходы и прибыль» (с изменениями и дополнениями);

налог на добавленную стоимость - в соответствии с Законом Республики Беларусь от 19 декабря 1991 года «О налоге на добавленную стоимость» (с изменениями и дополнениями»;

подоходный налог с физических лиц в соответствии с Законом Республики Беларусь от 21 декабря 1991 г. «О подоходном налоге с физических лиц» (с изменениями и дополнениями);

экологический налог; налоги с пользователей природных ресурсов в соответствии с Законом Республики Беларусь от 23 декабря 1991Г. № 1335- XII «О налоге за использование природных ресурсов (экологический налог)» и соответствующими Указами Президента Республики Беларусь;

налог на недвижимость в соответствии с Законом Республики Беларусь от 23 декабря 1991 года «О налоге на недвижимость» (с изменениями и дополнениями). Ставка налога составляла 0,25 %;

земельный налог в соответствии с Законом Республики Беларусь от 18 декабря 1991 года «О платежах за землю» (с изменениями и дополнениями), а также в соответствии индексами, установленными законами Республики Беларусь о бюджете Республики Беларусь на очередной финансовый год, и повышающими коэффициентами, установленными решениями местных Советов депутатов;

Предприятием уплачивает также местные налоги и сборы: целевые сборы (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении; сбор на содержание и развитие инфраструктуры города (района).

Для того, чтобы рассчитать удельный вес каждого налога в их общей сумме и в выручке предприятия, определим основные финансово-экономические показатели деятельности КУП «ЖКХ Гродненского района» по данным приложения В.

Расчет удельных весов налогов в их общей сумме и в выручке предприятия приведен в приложения Г.

Удельный вес налогов и платежей в составе выручки от реализации продукции (работ, услуг) составил в 2010г. 6,8 % . Налоговая нагрузка по сравнению с 2009 г. уменьшилась на 2,1 %.

Удельный вес налогов и платежей, выплачиваемых из выручки от реализации продукции, уменьшился на 2,3 % из-за снижения ставки единого платежа с 3,9 % до 2,0 %, а также из-за увеличения суммы НДС к зачету по оборудованию.

За счет налогов из прибыли налоговая нагрузка уменьшилась на 0,2%. Сокращение размера платежей из прибыли связано со снижением рентабельности реализованной продукции с 16,0% (за 2009 год) до 14,0% (за 2010 год) и с уменьшением ставки местных налогов с 4 % до 3 %. Увеличились на 0,7 % налоги и отчисления, относимые на себестоимость продукции. Увеличение налогов и отчислений, относимых на себестоимость продукции, произошло, в основном, за счет таможенных пошлин и сборов (закупка оборудования для реконструкции, проводимой на предприятии).

Уменьшение налоговой нагрузки в целом на предприятии позволяет сделать вывод об эффективности налогового менеджмента, который есть на данном предприятии.

Для действенного управления налогами, в первую очередь, предприятием организовано правильное ведение налогового учета по средствам использования налогового менеджмента. На предприятии разработана сбалансированная система показателей (Приложение Д), которая дает руководству совершенно новый инструмент управления. Сбалансированная система показателей - это не только тактическая или операционная оценочная система, она служит еще и средством стратегического управления на долгосрочной основе.

Сбалансированная система показателей позволяет контролировать процесс исполнения целей и корректировать его, а в случае необходимости делать серьезные изменения в самой концепции стратегии. Использование целевых показателей деятельности, их прогноз и анализ в рамках сбалансированной системы позволяет руководству организации осуществлять мониторинг и искать пути оптимизации управления налогами.

Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике в целях налогообложения и может быть изменён с начала нового налогового периода. В случае изменения законодательства о налогах и сборах в принятую учётную политику также вносятся изменения, но не ранее, чем с момента вступления в силу норм законодательства о налогах и сборах.

Соответственно выбранной предприятием учетной политике составлен и Рабочий план счетов. В нем предусмотрено, что информация о расчетах с бюджетом по налогам и сборам, уплачиваемым предприятием, и налогам с дохода его персонала отражается на синтетическом счете 68 (расчеты по налогам и сборам). К счету 68 открыты субсчета по каждой группе платежей, например, «Налоги, уплачиваемые из прибыли».

Аналитический учет расходов по налогам и сборам ведется по каждому виду платежей (налогов и сборов). Из того, что налоговый учёт предназначен также для информирования внутренних и внешних пользователей, вытекает принцип ясности, прозрачности порядка ведения налогового учёта, который успешно реализуется на исследуемом предприятии.

Налоговый учет для целей правильности исчисления платежей в бюджет организован на КУП «ЖКХ Гродненского района» в соответствии нормами Постановления Министерства финансов Республики Беларусь и Министерства по налогам и сборам Республики Беларусь от 16.12.2003 г. № 173/114 «О вопросах ведения налогового учета» и иными действующими нормативными документами по данному вопросу. Учет организован методически правильно, о чем свидетельствуют результаты аудиторских проверок и практическое отсутствие штрафных санкций за нарушение налогового законодательства. Так, в 2012 - 20015гг. этих санкции не было вообще. В 2012г. санкции составили 5 млн. руб., или менее одной стотысячной доли процента от выручки предприятия в указанном календарном году.

Налоговое планирование на предприятии призвано не только и не столько уменьшить налоговые отчисления предприятия, хотя оптимизация налогового портфеля и является его важнейшей функцией, сколько стать регулятором, наряду с планом маркетинга и производства, процесса управления предприятием, должно способствовать повышению финансовой устойчивости и достижению лучших финансовых результатов. В свою очередь, налоговое регулирование это совокупность управленческих действий по внедрению в финансово-хозяйственной деятельности организации выбранных налоговым планированием способов оптимизации налоговых платежей. Такое регулирование осуществляется на исследуемом предприятии при оформлении договоров крупных сделок.

Что касается налогового контроля, то традиционно он рассматривается предприятиями в качестве государственной функции, и его основной задачей является пополнение бюджета. В то же время налоговый контроль на КУП «ЖКХ Гродненского района» направлен только на выявление и устранение налоговых ошибок, связанных с ежедневным ведением налогового учета и исполнения налоговых обязательств.

Глава 3 Оценка эффективности системы налогообложения КУП «ЖКХ Гродненского района»

Показатели эффективности налоговой системы могут быть рассчитаны как в долях единицы, так и в процентах. Воспользуемся для определения этих показателей самой распространенной методикой, применяя формулы (1.1- 1.5).

По формуле (1.1) определим значения общего коэффициента эффективности налогообложения в 2009 и 2010 гг. При этом в налоговые издержки включаются как косвенные налоги на доходы в размере сумм к доплате, то есть с учетом возмещаемых сумм, так и налоги, относимые на затраты и финансовые результаты, включая чистую прибыль [ 29, с. 40].

Общий коэффициент эффективности налогообложения (1.1),

ЧП – чистая прибыль; СНИ – совокупные налоговые издержки.

В 2008 г. или 35,6%

В 2009 г. или 62,1 %.; В 2010 г. , или 94,8 %.

Наблюдается рост общего коэффициента эффективности налогообложения в связи с увеличением чистой прибыли в 2006 г. по сравнению с предыдущим годом.

По формуле (1.2) определим налогоемкость продаж: (1.2),

СНИ – совокупные налоговые издержки; Опр – объем продаж.

(При этом указанный в знаменателе объем продаж включает выручку от реализации товаров(р.,у) и полученные от покупателей суммы косвенных налогов НДС и налога с продаж). Налогоемкость продаж в 2008 г. составила: или 14,9 %;

в 2009 г. , или 8,9 %; в 2010 г. - , или 6,8%.

Как мы видим по значениям коэффициентов, наблюдается положительная тенденция на предприятии, поскольку налогоемкость продаж снижается.

По формуле (1.3) определим коэффициент налогообложения доходов. При расчете коэффициента налогообложения доходов в числитель (оборотные налоговые издержки) следует включать как косвенные налоги на доходы, так и налоги, облагаемой базой по которым является выручка от реализации товаров, работ и услуг [29, с.40 ].

Поэтому коэффициент налогообложения доходов равен: ( 1.3),

ОНИ – оборотные налоговые издержки; Вр – выручка от реализации товаров (р.,у)

; в 2008 г. или 5,1%

в 2009 г. = - 0,0183, или -1,83%; в 2010 г. = - 0,044, или - 4,4%.

Наблюдается тенденция снижения уровня налогообложения доходов.

По формуле (1.4) определим коэффициент налогообложения затрат. Коэффициент налогообложения затрат определяют как отношение налоговых издержек, относимых на затраты, к совокупным затратам (себестоимости). (1.4),

Низ – налоговые издержки, относимые на затраты; Сз - совокупные затраты.

в 2008 г.или 8,6%

в 2009г. , или 9,1 %; в 2010 г. или 9,5%.

Следовательно, коэффициент налогообложения затрат практически не изменился. Незначительное увеличение (на 0,4%) произошло за счет увеличения в 2010 г. ставок налога за использование природных ресурсов.

По формуле определим коэффициент налогообложения прибыли: (1.5),

Нип – налоговые издержки, относимые на прибыль;

ЧП – чистая прибыль (или любой из показателей прибыли).

При расчете коэффициента налогообложения прибыли используем показатель чистой прибыли.

в 2004 г. или 73,8%

в 2005 г., или 63,8 %.; в 2006 г. , или 49,3%.

Показатель налогообложения прибыли уменьшился, что является положительным моментом для предприятия.

Приведенные выше коэффициенты всесторонне характеризуют эффективность системы налогообложения. Мы выявили лишь тенденции изменения этих показателей для исследуемого предприятия.

Вместе с тем, в отношении показателя «налогоемкость продаж» российский специалист по планированию А. Васильев предлагает следующую оценочную шкалу [29 ,c.41]:

если значение показателя составляет не более 20%, то налоговое планирование может быть ограничено рамками четкого ведения бухгалтерского учета и внутреннего документооборота, использованием прямых льгот и самообразованием главного бухгалтера;

в интервале 20—45% налоговое планирование должно стать частью общего финансового управления и контроля, для чего требуется привлечение специально подготовленного персонала или участие внешних налоговых консультантов (аудиторов);

в интервале 45—70% налоговое планирование должно стать важнейшим элементом стратегического планирования, необходимы обязательный налоговый анализ и экспертиза организационных, юридических и финансовых мероприятий и инноваций, вероятнее всего потребуется сотрудничество с профессиональными налоговыми консультантами, а также юристами, специализирующимися в области налогообложения и налогового права;

если показатель превышает 70%, вряд ли бизнес целесообразен в дальнейшем.

Проведенное исследование позволяет сделать следующие выводы.

На КУП «ЖКХ Гродненского района» используются в той или иной степени все элементы налоговой системы.

Специалистами предприятия достаточно изучено налоговое законодательство для использования всех предоставляемых им льгот по налогообложению.

В исследуемом периоде наблюдается снижение налоговой нагрузки, что достигнуто, в основном, за счет внешних факторов налогового менеджмента.

Поскольку показатели налогоемкости продаж на КУП «ЖКХ Гродненского района»в исследуемом периоде не превысили 8,9 %, т.е. не более 20%, налоговое планирование может быть ограничено рамками четкого ведения бухгалтерского учета и внутреннего документооборота на предприятии, использованием прямых льгот и компетентности главного бухгалтер.

Заключение

Налоговая система является одним из основных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система Республики Беларусь была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно, играет отрицательную роль, особенно в период перехода белорусской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Поэтому налогоплательщики изыскивают все возможные пути ухода от налогов как легальными, так и нелегальными методами.

Законы должны соответствовать условиям их применения, если этого не происходит, значит, число нарушителей будет расти. В Республике Беларусь за последние годы заметно сократилось число нарушителей. Это позволяет говорить о постепенном совершенствовании законодательства, доведения его до того уровня, когда нелегальный уход от налогов становится нецелесообразным. Здесь, в качестве приоритетного направления, выделяется оптимизация налоговых платежей, в частности, для предприятий. Возможность легального сокращения налоговых платежей заинтересовала многие организации, и как показывает практика, они используют все возможные законные методики.

Согласно учетной политике КУП «ЖКХ Гродненского района» налогообложение предприятия осуществляется по общей (стандартной) системе.

Удельный вес налогов и платежей в составе выручки от реализации продукции (работ, услуг) составил в 2010г. 6,8 % . Налоговая нагрузка по сравнению с 2009 г. уменьшилась на 2,1 %. Уменьшение налоговой нагрузки в целом на предприятии позволяет сделать вывод об эффективности налогового менеджмента, который есть на данном предприятии.

При прохождении практики в КУП «ЖКХ Гродненского района» рассмотрены следующие вопросы:

организационно – экономическая структура предприятия;

структура налоговых платежей;

методика управления налогами;

оценка налоговой системы.

Структура управления предприятия можно считать линейно-функциональной,которая достаточно проста и стабильна.

В соответствии со статьей 8 Налогового Кодекса Республики Беларусь к налогам, уплачиваемым КУП «ЖКХ Гродненского района», относятся: налог на добавленную стоимость; налог на прибыль; подоходный налог с физических лиц; экологический налог; налоги с пользователей природных ресурсов; налог на недвижимость; земельный налог; дорожные налоги и сборы; государственная пошлина; регистрационные и лицензионные сборы.

На КУП «ЖКХ Гродненского района» используются в той или иной степени все элементы налоговой системы.

Специалистами предприятия достаточно изучено налоговое законодательство для использования всех предоставляемых им льгот по налогообложению.

В исследуемом периоде наблюдается снижение налоговой нагрузки, что достигнуто, в основном, за счет внешних факторов налогового менеджмента.

Для более эффективной работы по расчету налоговых платежей предложено перейти на электронное декларирование, что в значительной степени упростит работу.

Организация налогового учета подразумевает регулирование не только учетного процесса, но и документооборота, поэтому приказ рационально оформлять в виде двух разделов: в первом рассмотреть организационные аспекты, а во втором – методологические. Наиболее рационально составлять налоговую политику организации в разрезе отдельных налогов, так как способы формирования, группировки и детализации, данных учета по отдельным налогам отличаются

Список использованных источников

1. Налоговый кодекс Российской Федерации. Часть первая Налогового кодекса Российской Федерации от 31 июля 1998 г. № 146–ФЗ // Система ГАРАНТ: http://base.garant.ru.

2. Налоговый кодекс Российской Федерации. Часть вторая Налогового кодекса Российской Федерации от 5 августа 2000 г. № 117–ФЗ // Система ГАРАНТ: http://base.garant.ru.

3 Башкатов, В. В. История становления и развития налогового учета / В. В. Башкатов // Научный журнал Кубанского государственного аграрного университета. - 2014. - № 68 (04).

- Бердышев С.Н. Налоговое право для бухгалтера. – М.: «ГроссМедиа», 2014.

5 Кувалдина, Т. Б. Налоговый учет в системе управления финансами организаций / Т. Б. Кувалдина, Е. А. Штеле // Инновационная экономика и общество. - 2014. - № 4 (6). - С. 62-70.

6Лисун, С. В. Построение налогового учета в организации / С. В. Ли- сун // Налоговое планирование. - 2015. - № 2. - С. 3-12.

7Никитина М.В. Налоговый учет как институт налогового права: автореферат диссертации на соискание ученой степени кандидата юридических наук. М., 2006.

8. Письмо Минфина РФ от 28.12.2011 № 03–03–10/126 «О порядке применения отдельных положений Федерального закона от 16.11.2011 № 321–ФЗ» // Система ГАРАНТ: http://base.garant.ru.

9. Письмо Минфина РФ от 18.12.2015 № 03–03–06/2/74488 «О налоге на прибыль при предоставлении независимой гарантии» // Система ГАРАНТ: http://base.garant.ru.

10. Письмо Минфина РФ от 30.08.2013 № 03–03–06/1/35755 // Система ГАРАНТ: http://base.garant.ru.

11Российское предпринимательское право: Учебник. / Отв. ред. И.В. Ершова,Г.Д. Отнюкова. – М.: «Проспект», 2013. - 356 с.

12. Костин А.В. Проблемы ведения налогового учета на предприятиях и направления совершенствования // Вестник Волжского университета им. В.Н. Татищева. – 2010. – № 20. – С. 362–364.

13. Лабынцев Н.Т., Цепилова Е.С. Исследование взаимосвязи бухгалтерского (финансового) и налогового учета прибыли в России и за рубежом // Проблемы экономики. – 2013. – № 3. – С. 7–12.

14. Магомедова П.Б., Гаджиев Г.М. Развитие налогового учета в системе бухгалтерского учета // Экономика и предпринимательство. – 2014. – № 11–3 (52–3). – С. 594–597.

Приложения

-

Малис Н. И. Налоговый учет и отчетность / Н. И. Малис, Л. П. Грундел, А. С. Зинягина - М.: Юрайт, 2017. – С. 18. ↑

-

Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации // Экономика и жизнь, № 52, 2012 ↑

-

Носкова, Ю. В. Налоговый учет в России и в международной практике / Ю. В. Носкова. - URL: http://www.lawmix.ru/bux/30815 ↑

- Сравнительный анализ теорий конкуренции (Регулирование конкуренции в республике Беларусь)

- Эффективность менеджмента предприятия

- Роль кадровой службы в формировании и реализации кадровой стратегии (основы функционирования кадровой службы)

- Эффективный лидер и его команда (Оценка эффективности деятельности руководителя)

- "Психология профессиональной карьеры: (отбор, адаптация, развитие персонала в организации, развитие персонала и ситуационное лидерство)"

- "Особенности профессиональной мотивации служащих организации"

- Бухгалтерская отчётность и её состав

- Проблема развития социальной группы (Динамика социально-психологического развития малой группы)

- Проблема развития социальной группы (Группа как социальная категория)

- "Мотивации персонала и проектирование систем стимулирования труда"

- Невербальные проявления эмоциональных состояний человека (Исследование невербального проявления агрессивности работников СООО «ОликаПак» отдела маркетинга)

- Определение, основные задачи, функции бухгалтерского учета (Понятие бухучёта. Значение и сущность)