Практика оценки стоимости недвижимости (ОБЩАЯ ИНФОРМАЦИЯ ОБ ОЦЕНКЕ)

Содержание:

ОБЩИЕ СВЕДЕНИЯ

1.1 ОБЩАЯ ИНФОРМАЦИЯ ОБ ОЦЕНКЕ

|

Сведения о Заказчике |

|

|

Организационно-правовая форма |

Общество с ограниченной ответственностью |

|

Полное наименование |

«ЗАКАЗЧИК» |

|

Фамилия, имя, отчество Генерального директора ООО «ЗАКАЗЧИК» |

Иванов Иван Иванович |

|

Основной государственный регистрационный номер (ОГРН) |

1037789046547 |

|

Дата присвоения ОГРН |

15 декабря 2009 года |

|

Место нахождения и реквизиты |

164500, г. Северодвинск, Беломорский пр., д. 18 ИНН 2902006692, КПП 290201001 ОКПО 1022900836188 ОКОГУ 039006004043 ОКАТО 290100125529001 |

|

Сведения о Собственнике |

|

|

Собственник имущества: |

ООО «ЗАКАЗЧИК» |

|

Сведения об Исполнителе |

|

|

Организационно-правовая форма |

Общество с ограниченной ответственностью. |

|

Полное наименование |

ООО «Оценочная компания» (ИНН 298598745) |

|

ОГРН |

2977746887312. от 25.07.2015 |

|

Юридический адрес: |

164500, Россия, г. Северодвинск, Ленина, д. 12 |

|

Почтовый адрес, телефон: |

164500, Россия, г. Северодвинск, Ленина, д. 12 тел.(915-230-07-43 |

|

Банковские реквизиты: |

ИНН 7705860470 КПП 770101001 р/с 407 028 103 382 900 30384, кор. счет 301 018 104 00000000225 |

|

Сведения об Оценщиках |

|

|

Ф.И.О. |

Чернова Кристина Олеговна |

|

Информация о членстве в саморегулируемой организации оценщиков |

Общероссийская общественная организация "Российское общество оценщиков", дата вступления 16.11.2015, дата выдачи св-ва 16.11.2018, номер в реестре СРО 009702 |

|

Профессиональные знания в области оценочной деятельности |

Диплом о профессиональной переподготовке №772401315988 от 12.02.2015 г. Негосударственного образовательного учреждения высшего профессионального образования «Международная академия оценки и консалтинга» по дополнительной профессиональной программе «Оценка собственности: оценка стоимости предприятия (бизнеса)» |

|

Сведения о страховании гражданской ответственности оценщика |

АО «АльфаСтрахование», страховой полис №0780R/776/30104/18, страховая сумма: 5 000 000 рублей, дата выдачи: 31.08.2018, срок действия полиса: с 11.09.2018 по 10.09.2019 |

|

Стаж работы в оценочной деятельности |

6 лет 7 месяцев |

1.2 ЗАДАНИЕ НА ОЦЕНКУ

|

Объект оценки: |

1. Здание офисное, общей площадью 940 кв.м. 2. Земельный участок, общей площадью 1920,0 кв.м, расположенные по адресу: г. Северодвинск, пр. Беломорский, д. 18 |

|

Оцениваемые права: - земельный участок: - улучшения: |

Право собственности на земельный участок Право собственности на здание. |

|

Ограничения (обременения) прав: |

Отсутствуют. |

|

Цель и задача оценки объекта оценки: |

Выражение суждение о величине рыночной стоимости оцениваемых объектов с целью купли-продажи. |

|

Вид определяемой стоимости: |

Рыночная. |

|

Дата определения стоимости объекта оценки: |

24 декабря 2018 года. |

|

Дата осмотра объекта оценки: |

20 декабря 2018 г. |

|

Дата составления отчета: |

10 января 2019 г. |

|

Порядковый номер отчета: |

658-2019 |

|

Основание для проведения оценки: |

Договор №22 от 16.12.2018 г. |

|

Форма отчета: |

Полная письменная |

1.3 ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки» (ФСО-1). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. № 256.

Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО-2). Утвержден Приказом Минэкономразвития России от 20.05.2015 N 298 Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО-3). Утвержден Приказом Минэкономразвития России от 20.05.2015 N 299.

Федеральный стандарт оценки «Оценка недвижимости» (ФСО-7). Утвержден Приказом Минэкономразвития России от 25.09.2014 N 611

В соответствии с п. 2 каждого вышеуказанного Стандарта использования ФСО является обязательным к применению при осуществлении оценочной деятельности.

1.4 ПЕРЕЧЕНЬ ДОКУМЕНТОВ, УСТАНАВЛИВАЮЩИХ КОЛЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

Акт прима – передачи от 05.12.2009 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

1.5 ОБЩИЕ ПОНЯТИЯ ОЦЕНКИ

1. К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

2. При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

3. При определении стоимости объекта оценки определяется расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости.

4. Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

5. Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

6. Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на которую определяется стоимость объекта оценки.

Если в соответствии с законодательством Российской Федерации проведение оценки является обязательным, то с даты оценки до даты составления отчета об оценке должно пройти не более трех месяцев, за исключением случаев, когда законодательством Российской Федерации установлено иное.

7. При установлении затрат определяется денежное выражение величины ресурсов, требуемых для создания или производства объекта оценки, либо цена, уплаченная покупателем за объект оценки.

8. При определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

9. При проведении экспертизы отчета об оценке осуществляется совокупность мероприятий по проверке соблюдения оценщиком при проведении оценки объекта оценки требований законодательства Российской Федерации об оценочной деятельности и договора об оценке, а также достаточности и достоверности используемой информации, обоснованности сделанных оценщиком допущений, использования или отказа от использования подходов к оценке, согласования (обобщения) результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

10. Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

1.6 ПОСЛЕДОВАТЕЛЬНОСТЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

1. Заключение с заказчиком договора об оценке. На данном этапе, при заключении договора об оценке Оценщик предоставляет заказчику информацию о требованиях законодательства Российской Федерации об оценочной деятельности, обязанностях оценщика, требованиях к договору об оценке и отчету, об оценке, а также о стандартах оценки.

2. Установление количественных и качественных характеристик объекта оценки. На данном этапе Оценщик осуществляет сбор и обработку:

правоустанавливающих документов, сведений об обременении объекта оценки правами иных лиц;

информации о технических и эксплуатационных характеристиках объекта оценки;

информации, необходимой для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другой информации, связанной с объектом оценки.

3. Анализ рынка, к которому относится объект оценки. На данном этапе Оценщик определяет и анализирует рынок, к которому относится объект оценки, его историю, текущую конъюнктуру и тенденции, а также аналоги объекта оценки и обосновывает их выбор.

4. Анализ наилучшего и наиболее эффективного использования. Анализ наилучшего и наиболее эффективного использования позволяет определить наиболее доходное и конкурентное использование объекта недвижимости - то использование, которому соответствует максимальная стоимость объекта.

5. Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов. На данном этапе Оценщик обязан использовать (или обосновать отказ от использования) затратный, рыночный и доходный подходы к оценке:

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Оценщик самостоятельно определяет в рамках каждого из подходов к оценке конкретные методы оценки.

6. Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки. На данном этапе Оценщик на основе полученных в рамках каждого из подходов к оценке результатов, определяет итоговую величину стоимости объекта оценки. Итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное.

7. Составление и передача заказчику отчета об оценке. На данном этапе все результаты, полученные на предыдущих этапах, сводятся Оценщиком воедино и излагаются в виде повествовательного отчета.

1.7 ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

1. Отчет содержит профессиональное мнение Оценщика относительно стоимости Объекта оценки и не является гарантией того, что объект перейдет из рук в руки по цене, равной указанной в Отчете. Мнение Оценщика относительно величины стоимости действительно только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, экологических, юридических и природных условий, способных повлиять на стоимость Объекта оценки.

2. В процессе оценки Оценщик не проводил проверку подлинности и соответствия законодательству предоставленных документов, а исходил из достоверности всех данных, предоставленных Заказчиком. Оценщик не несет ответственности за выводы, сделанные на основе документов и информации, содержащих недостоверные сведения, относящиеся к Объекту оценки.

3. Оценщик не проводил специальных исследований Объекта оценки в отношении его прошлого или текущего использования, за исключением тех, которые необходимы для обеспечения достоверности Отчета как документа, содержащего сведения доказательственного значения.

4. Передаваемый Заказчику Отчет, так же как и результаты, содержащиеся в нем, предназначен для использования Заказчиком в целях, указанных в Задании на оценку. Оценщик не несет никакой ответственности перед третьими лицами за весь Отчет или любую его часть.

5. От Оценщика не требуется появляться в суде или свидетельствовать иным способом по поводу произведенной оценки, иначе как по официальному вызову суда.

6. Права собственности на оцениваемый объект предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально. Имущество оценивается свободным, от каких бы то ни было прав удержания или долговых обязательств под заклад имущества, если иное не оговорено специально. В отсутствие документально подтвержденных имущественных прав третьих лиц в отношении оцениваемого объекта недвижимости, ограничений/обременений (помимо указанных в тексте отчета), а также экологического загрязнения оценка объекта проводится исходя из предположения об отсутствии таких прав, ограничений (обременений) и загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное.

7. Описание состояния конструктивных элементов здания составлено на основании визуального осмотра и в соответствии с предоставленными Заказчиком документами.

8. Оценщик не несет ответственности за скрытые дефекты имущества, которые невозможно обнаружить иным путем, кроме как при обычном визуальном осмотре или путем изучения предоставленной документации. На Оценщике не лежит ответственность за обнаружение подобных фактов.

9. Ни полностью, ни частично настоящий Отчет об оценке и никакая ссылка на него не могут быть включены в какой-либо публикуемый документ, циркуляр или заявление и никаким образом не публикуются без письменного одобрения Оценщиком формы и контекста, в котором они могут появиться.

10. Допущения, используемые при проведении оценки, согласованы всеми сторонами договора.Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости объекта оценки в указанных целях и по состоянию на указанную дату.

11. Итоговая величина стоимости объекта оценки, указанная в Отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если от даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

1.8 ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Рыночная стоимость объекта оценки (п. 6 ФСО №2) - наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме»

Цена - денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог.

Недвижимое имущество – земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты (согласно ГК РФ ст.130).

Земельный участок - часть поверхности земли, имеющая фиксированную границу, площадь, местоположение, правовое положение и другие характеристики, отражаемые в государственном земельном кадастре.

Кадастровый номер - персональный номер, присваиваемый каждому объекту недвижимости, включая земельные участки, который сохраняется за объектом до тех пор, пока он физически и (или) юридически существует как единое целое.

Категории земли - узаконенная типология земельных участков по целевому назначению и правовому положению для целей хозяйственного использования, налогообложения и территориального развития.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Дата оценки - календарная дата, по состоянию на которую определяется стоимость объекта оценки.

Стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

Аналог объекта оценки - сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Срок экспозиции объекта оценки - период времени, начиная с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Износ имущества - снижение стоимости имущества под действием различных причин.

Скорректированная цена имущества - цена продажи объекта сравнения имущества после ее корректировки на различия от объекта оценки.

Согласование результата оценки - получение итоговой оценки имущества на основании результатов, полученных с помощью различных методов оценки.

Право собственности - право собственника владеть, пользоваться и распоряжаться своим имуществом. К правам собственности относятся:

- право совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и правовым актам и не нарушающие права и охраняемые законом интересы других лиц;

- право отчуждать свое имущество в собственность другим лицам;

- право передавать свои права владения, пользования и распоряжения имуществом; право отдавать имущество в залог.

Передача права собственности - надлежащим образом юридически оформленный акт купли-продажи, обмена, дарения, наследования, изъятия.

Заказчик - юридическое или физическое лицо, которому оказывают услугу оценщик имущества.

Заказ на оценку - письменный договор на оценку конкретного имущества между заказчиком или уполномоченным лицом с оценщиком имущества.

Ограничивающие условия - заявление в отчете, описывающее препятствия или обстоятельства, которые влияют на оценку стоимости имущества.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

2.1 ЭКОНОМИЧЕСКИЙ АНАЛИЗ АРХАНГЕЛЬСКОЙ ОБЛАСТИ

Архангельская область – самый большой регион Северо-Западного федерального округа и всей европейской части России.

Была создана 23 сентября 1937, тогда была разделена на части Северная область СССР, которая в свою очередь была создана всего одним годом ранее. Центр Архангельской области – город Архангельск, в котором проживает 31% населения региона. Вторым по численности населения является город Северодвинск, в котором живет 186 тысяч человек или 16% населения региона. Таким образом, 47% людей в Архангельской области проживают в двух городах..

В составе региона также числится Ненецкий автономный округ, который при этом одновременно является отдельным субъектом России и имеет собственные органы власти..

Область богата полезными ископаемыми, водными и природными ресурсами. Есть производства в сфере ВПК стратегического значения, однако в целом экономика региона развита довольно слабо, что объясняется плохой инфраструктурой и климатическими условиями.

Туристическая инфраструктура также развита недостаточно хорошо, хотя потенциал у региона в этом плане очень большой. В Архангельской области наиболее развиты паломнический и экологический туризм: здесь много красивых и обширных национальных парков. Любят эти места рыбаки и охотники из других регионов.

Разумеется, это не относится к островам. Омывается тремя морями: Баренцевым, Белым и Карским. Граничит со следующими регионами: Республика Карелия, Мурманская область, Вологодская область, Кировская область, Республика Коми, Ямало-Ненецкий автономный округ, Тюменская область, Красноярский край. Стоит отметить, что с рядом регионов граничит не собственно Архангельская область, а Ненецкий автономный округ, который входит в состав области.

В состав области также входят архипелаги Новая Земля и Земля Франца-Иосифа, а также другие острова в Белом, Баренцевом и Карском морях. Большая часть территории региона относится к районам Крайнего Севера.

В Архангельской области находится самая восточная точка Европы – мыл Флиссингский (архипелаг Новая Земля), а также самая северная точка Евразии и Европы – мыс Флигели (архипелаг Земля Франца-Иосифа, остров Рудольфа)..

Архангельская область – равнина с уклоном к морскому побережью. Гор нет, высшая точка находится на возвышенности Тиманский кряж – 471 метр (Четласский Камень). Также в Архангельской области есть следующие возвышенности (в скобках указана самая высокая точка): Ветреный пояс (345 метров – Оловгора), Коношская возвышенность (244 метра), Беломорско-Кулойское плато (217 метров), Няндомская возвышенность (251 метр).

В Архангельской области очень густая сеть реки и озер. Практически все реки относятся к бассейну Северного Ледовитого океана, крупнейшие: Печора, Вычегда, Северная Двина, Вага, Онега, Мезень. Озер насчитывается порядка 2500, крупнейшие озера Архангельской области: Кожозеро, Кенозеро, Лекшемозеро, Лача. Последнее является самым крупным озером области, его площадь – 356 квадратных километров.

В континентальной части Архангельской области климат умеренно-континентальный, на северо-западе с признаками морского, на северо-востоке субарктический. На архипелагах Новая Земля и Земля Франца-Иосифа климат арктический.

Для Архангельской области характерна неустойчивая погода, которая объясняется часто сменой воздушных масс, которые приходит из средних или арктических широт. Зимы обычно длинные и морозные, лето короткое и холодное. Средняя температура июля в южной части Архангельской области +17 градусов по Цельсию, на севере +10. Января -12 и -18 соответственно.

В северо-восточной части Архангельской области есть участки с многолетней мерзлотой. В районе побережья Белого моря бывают частые туманы. Среднегодовое количество осадков – 500 миллиметров.

Численность населения Архангельской области – 1165750 человек. Плотность населения – 1,99 человека на квадратный километр. 78% проживают в городах. Численность населения сокращается. Так, еще в 2000 году в области жило почти 1,4 миллиона человек, однако стоит заметить, что в последние годы темпы убывания численности сокращаются.

В национальном составе преобладают русские (91%), на втором месте идут украинцы (3,7%), потом белорусы (1,5%).

Напоминаем, что в состав Архангельской области входит другой субъект Российской Федерации – Ненецкий автономный округ, однако на нашем сайте он выделен в отдельный раздел, соответственно, в разделе про Архангельскую область он не учитывается.

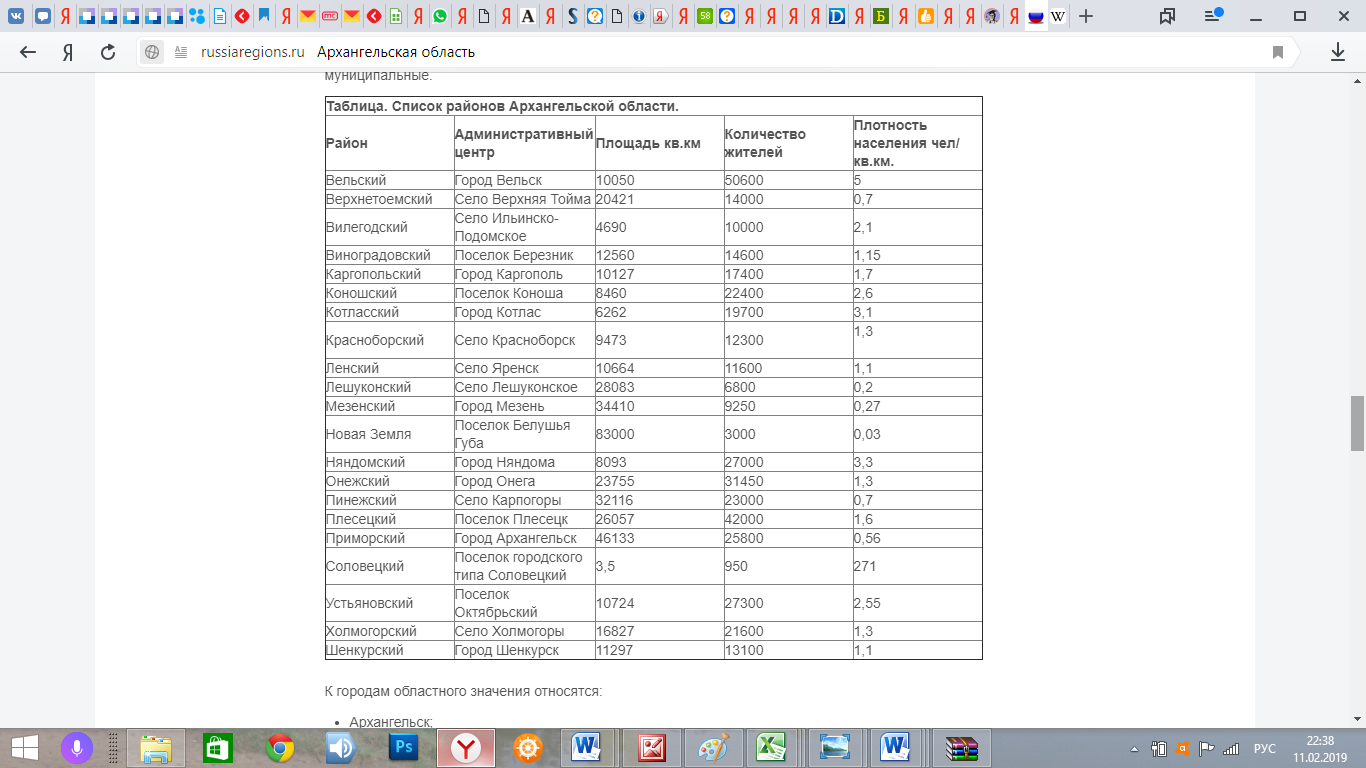

Область состоит из семи городов областного значения и 21 района, таким образом, Архангельская область стоит из 28 административно-территориальных единиц. Из 21 районов, только 19 – муниципальные.

К городам областного значения относятся:

Архангельск;

Северодвинск;

Онега;

Новодвинск;

Коряжма;

Котлас;

Мирный.

К центрам относятся Северодвинск, Котлас, Коряжма, Новодвинск, Вельск. Работает много предприятий в военно-промышленном комплексе, это космодром Плесецк, центр атомного судостроения, где в основном производят военные корабли. Развита рыбная промышленность – работает много предприятий в сфере рыболовства. Также активно ведется деревообработка (есть и крупный целлюлозно-бумажный комбинат).

В Архангельской области есть большие запасы природных ресурсов, которые еще не освоены. Прежде всего это лес, нефть, бокситы, золото, газ и руды. Также есть месторождения алмазов (всего здесь порядка 20% запаса российских алмазов), имеется месторождение, которое по своим размерам считается третьим в мире.

В целом же, у Архангельской области есть еще очень большой потенциал в плане освоения природных ресурсов. Однако задача затрудняется сложными климатическими условиями и труднодоступностью многих месторождений.

Сельское хозяйство по объемам производства уступает промышленному комплексу в 14 раз (поэтому регион и считается индустриальным). Наиболее развито молочно-мясное скотоводство. Под сельскохозяйственные угодья используют почти 600 тысяч гектаров из которых 45% приходится на пашни. Выращивают по большей части овощи и картофель, практически вся продукция сельского хозяйства продается и используется в Архангельской области.

Транспортную сеть Архангельской области нельзя назвать развитой, что объясняется большим размером территории и сосредоточению большей части населения в городах. На долю автомобильных перевозок приходится больше 50% процентов всех перевозимых грузов и более 90% пассажиров (автобусы).

Главная дорога области – трасса М8 «Холмогоры» (Москва – Северодвинск). Это трасса федерального значения, также в области есть три автотрассы регионального значения. Существует проект постройки новой федеральной автотрассы Санкт-Петербург – Архангельск. В Архангельской области большое количество грунтовых дорог.

Общая протяженность железнодорожных путей – 1760 километров. Главная ж/ж магистраль – Москва – Архангельск. Все относятся к Северной железной дороге. Поимо ширококолейных железнодорожных путей есть и узкоколейные. Во времена СССР Архангельская область входила в число лидеров по количество и протяженности узкоколейных железнодорожных путей.

Достаточно развиты речные и морские перевозки, общая протяженность судоходных речных путей – 3850 километров. Главной водно-транспортной артерией является Северная Двина. Морские порты – Архангельск. Мезень, Онега, речной порт – Котлас. Однако по речным и морским путям в основном осуществляются только перевозки грузов, перевозка пассажиров есть в ряде населенных пунктов и имеет местное значение. Во времена СССР пассажирский флот в Архангельской области был развит в разы лучше.

В Архангельской области есть два аэропорта: в Архангельске и в Котласе. Также есть небольшие аэродромы с короткими ВПП на Соловецких островах, в Онеге, Лешуконском и Мезени.

Транспортную сеть Архангельской области нельзя назвать развитой, что объясняется большим размером территории и сосредоточению большей части населения в городах. На долю автомобильных перевозок приходится больше 50% процентов всех перевозимых грузов и более 90% пассажиров (автобусы).

Главная дорога области – трасса М8 «Холмогоры» (Москва – Северодвинск). Это трасса федерального значения, также в области есть три автотрассы регионального значения. Существует проект постройки новой федеральной автотрассы Санкт-Петербург – Архангельск. В Архангельской области большое количество грунтовых дорог.

Общая протяженность железнодорожных путей – 1760 километров. Главная ж/ж магистраль – Москва – Архангельск. Все относятся к Северной железной дороге. Поимо ширококолейных железнодорожных путей есть и узкоколейные. Во времена СССР Архангельская область входила в число лидеров по количество и протяженности узкоколейных железнодорожных путей.

Оборот розничной торговли во всех каналах реализации в январе-июне 2018 года составил 57141,3 млн. рублей, что на 4,4% больше, чем за аналогичный период 2017 года. Оборот розничной торговли сформирован на 11,7% за счет организаций, не относящихся к субъектам малого и среднего предпринимательства, на 6,5% – субъектов среднего предпринимательства, на 27,3% – малых предприятий, на 48,9% – индивидуальных предпринимателей, реализующих товары вне рынка и на 5,6% – за счет розничных рынков и ярмарок.

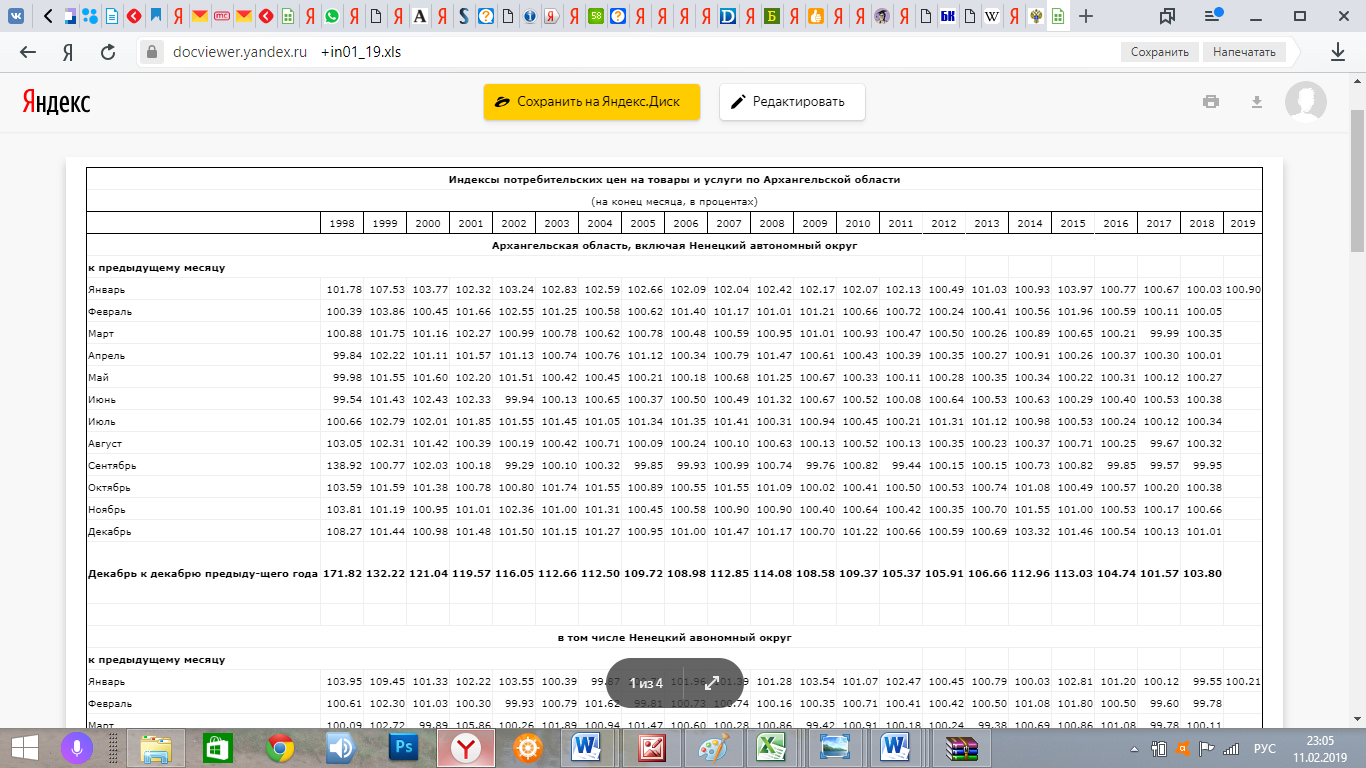

Индекс потребительских цен за I полугодие 2018 года составил 105,0% (за I полугодие 2017 года – 106,5%).

Цены на продовольственные товары выросли на 5,7%. Наибольший рост цен отмечался на плодоовощную продукцию – на 32,4%, в том числе капуста свежая подорожала в 2,0 раза, картофель – в 1,5 раза, лук репчатый – на 46,1%, свекла – на 44,0%. Крупа гречневая-ядрица стала дороже на 33,9%, сыры твердые – на 13,0%. Снижение цен отмечалось на яйца – на 20,3%, куры (кроме куриных окорочков) – на 4,3%, крупы овсяную и перловую – на 4,2%, муку пшеничную – на 3,2%.

Стоимость минимального набора продуктов питания, входящих в потребительскую корзину, с начала года увеличилась на 10,2% и составила на конец июня 2018 года 2703,5 рубля в расчете на человека в месяц.

Цены на непродовольственные товары повысились на 2,6%. Среди наблюдаемых непродовольственных товаров в наибольшей степени подорожали дрова – на 17,4%, велосипеды для дошкольников и взрослых – на 13,8% и 10,0% соответственно, табачные изделия – на 10,1%. Незначительное снижение цен наблюдалось на меха и меховые изделия, товары для садоводства, ковры и ковровые изделия, персональные компьютеры, отдельные виды наблюдаемых медикаментов и строительных материалов.

За I полугодие цены и тарифы на услуги выросли на 8,2%. В наибольшей степени увеличились тарифы на услуги городского пассажирского транспорта – на 25,6%, телеграфной связи – на 24,9%, зарубежного туризма – на 22,3%, почтовой связи – на 16,7%, жилищно-коммунальные – на 12,6%, городской телефонной связи – на 11,6%, железнодорожного транспорта – на 9,7%. В сфере жилищно-коммунальных услуг более всего подорожали оплата холодного водоснабжения и водоотведения – на 44,6%, горячего водоснабжения – на 23,7%, услуги по снабжению электроэнергией – на 17,9%, газоснабжение – на 15,5%

Внешнеторговый оборот предприятий, прошедших таможенное оформление через Архангельскую таможню, за 6 месяцев 2018 года составил 564,2 млн. долл. США, что на 36,5% больше, чем за январь-июнь 2017 года.

В Федеральный бюджет Архангельская таможня перечислила 1,8 млрд. руб., что соответствует уровню аналогичного периода прошлого года. При этом изменилась структура платежей: на 30% по сравнению с прошлым годом уменьшилась доля вывозной пошлины, составившая 26,4% от общей суммы, в то время как доля платежей от импорта увеличилась с 43,7% до 71%. Столь серьезные изменения произошли по объективным причинам. В текущем году предприятия Архангельской области возобновили импортные поставки оборудования и механизмов для обеспечения и модернизации производства, которые были сокращены в кризисном 2017-ом году. Кроме того, в регионе деятельности Архангельской таможни оформлялись крупные импортные партии таких платежеемких товаров как трубы большого диаметра для строительства подводных переходов. При этом в текущем году в 2 раза снизились объемы нефтепродуктов, оформленных в регионе деятельности таможни, отсутствовали поставки за рубеж сырой нефти.

В первом полугодии 2018 года Архангельская таможня успешно справилась с задачей усиления контроля таможенной стоимости оформляемых товаров. Сумма доначисленных и довзысканных таможенных платежей в результате произведенных корректировок таможенной стоимости составила 2 млн. руб., что в 2,2 раза превышает аналогичный показатель первого полугодия 2018 года. При этом ни одно решение таможни по корректировке не было обжаловано участниками внешнеэкономической деятельности в судебных инстанциях. В среднем одна корректировка дополнительно принесла бюджету 51 тыс. руб. Также более 13 млн. руб. платежей, пени и штрафов было доначислено по результатам проверочных мероприятий после выпуска товаров.

Архангельской таможней проводится большая работа по внедрению на таможенных постах электронного декларирования. На данный момент шесть из восьми таможенных постов производят оформление товаров в электронной форме. На Новодвинском таможенном посту применяется технология таможенного оформления через Интернет. С начала 2018 года доля электронных ГТД выросла с 4% в I квартале до 26% во II квартале. Следует отметить, что подача деклараций с использованием сети Интернет экономит не только время предпринимателей, сокращает сроки обработки документов, но и исключает прямое общение инспектора таможни с участником ВЭД и тем самым способствует противодействию коррупции.

В целях формирования благоприятных условий внешнеэкономической деятельности и профилактики правонарушений Архангельская таможня в текущем году продолжит работу по внедрению современных методов таможенного администрирования, расширению практики информирования и консультирования участников ВЭД, а также развитию таможенной инфраструктуры.

Демография.

В I полугодии текущего года продолжилось сокращение численности жителей области. По предварительной оценке за январь-июнь 2018 года общая убыль составила 4,5 тыс. человек (0,4%). Число умерших превысило число родившихся на 1,6 тыс. человек (в 1,2 раза), сальдо миграции достигло - 2,9 тыс. человек.

За первые шесть месяцев 2018 года в области зарегистрировано 7,5 тыс. родившихся и 9,1 тыс. умерших. Общие коэффициенты рождаемости и смертности составили 12,1 и 14,6 человек на тысячу населения (в I полугодии 2017 года соответственно 12,2 и 14,6 человек).

За январь-июнь 2017 года органами ЗАГС зарегистрировано 4447 браков и 2873 разводов. По сравнению с соответствующим периодом предыдущего года, в текущем году зарегистрировано браков больше на 1,9%, а разводов меньше на 6,8%.

Источник: https://bclass.ru/vlast/biznes_karta_arkhangelskoy_oblasti/ekonomika_arkhangelskoy_oblasti/, http:// russiaregions.ru http://arhangelskstat.gks.ru

2.2 ОБЗОР РЫНКА КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ г. Северодвинск

Коммерческая недвижимость в Архангельске и Архангельской области в последние годы также активно развивается. Здесь появляются новые торговые и офисные центры, причем областному центру в этом отношении почти не уступает Северодвинск.

Интерес федеральных торговых сетей к региону заставляет местных ритейлеров объединяться, чтобы конкурировать сообща.

Многокилометровая набережная Северной Двины в Северодвинске привлекает не только застройщиков жилья, но и бизнес. Здесь расположены кафе, рестораны, ТРЦ, плавучие клубы и т. п. Однако в целом на тысячу горожан приходится всего около 80 кв. м торговых площадей, что говорит о дефиците этого типа коммерческой недвижимости и потенциале для его развития.

Растет грузооборот порта «Архангельск». В ближайшее время должно начаться и строительство железной дороги Белкомур, которая свяжет северные порты с Уралом. Все это повышает инвестиционную привлекательность региона и положительно сказывается на коммерческом секторе рынка недвижимости.

Рынок коммерческой недвижимости Северодвинска представлен торговыми, офисными и складскими объектами. Всю коммерческую недвижимость можно разделить на несколько категорий:

Отдельно стоящие новые здания (новое строительство);

Выведенные из жилого фонда квартиры, переоборудованные под магазины и офисы;

Магазины, офисные и складские объекты уже существовавшие с момента постройки (с 1947 года по 1990 годы);

Полностью реконструированные торговые и офисные объекты соответствующие всем современным требованиям.

В центральной части расположены так называемые шопинговые улицы проспект Ленина, ул. Ломоносова.

Рынок офисных помещений представлен несколькими типами объектов:

Новые офисные центры;

Реконструированные офисные центры, отвечающие всем современным требованиям;

Существующие административные здания и гостиницы;

Выведенные из жилого фонда квартиры и помещения с отдельным входом;

Как выведенные из жилого фонда, так и не выведенные квартиры, реконструированные под офисные помещения.

В Северодвинске, в основном все активные коммерческие объекты находятся в центре города. Проблема рынка недвижимости еще в том, что популярностью пользуются объекты с небольшой площадью - от 60 до 100 кв. метров. А арендодателям выгодно сдать не часть, а все помещение. Снимать большие помещения в центре города становится очень дорого, поэтому арендаторы стали с интересом смотреть на ближний пригород (о. Ягры): там помещения стоят дешевле и затрат меньше.

Самые высокие расходы по аренде такого рода недвижимости несут предприниматели Архангельска, об этом свидетельствуют данные второго полугодия 2017 года. В Северодвинске средняя стоимость аренды меньше на 12 процентов, чем в областном центре. При этом в обоих городах в основном сдаются склады и офисы не самой высокой категории (В).

В исследовании КРАО выявлена ещё одна любопытная тенденция: темпы строительства офисных зданий в Поморье не снижаются, зато площадь новых складских помещений ежегодно сокращается.

При оценке инвестиционной привлекательности территорий бизнес учитывает различные издержки, в том числе по оплате труда, тратам на электроэнергию и аренду.

— Росстат, к сожалению, не занимается исследованием показателей ставок аренды коммерческой недвижимости, поэтому специалисты часто берут данные от риэлторов или же заменяют их косвенным показателем — стоимостью жилой недвижимости. В Архангельской области показатель ставок аренды коммерческой недвижимости также на постоянной системной основе не изучается, — отмечает советник гендиректора КРАО Светлана Шадрина.

Полученные данные могут использоваться для расчётов финансовых моделей бизнес-планов и инвестиционной привлекательности территорий Поморья, сообщает пресс-служба КРАО.

https://region29.ru, https://arkhangelsk.arendator.ru

Стоимость аренды офисных помещений

|

Населенный пункт |

адрес |

площадь, м2 |

стоимость аренды, руб./мес. |

цена, руб./1 м2/мес. |

|

Северодвинск |

||||

|

Северодвинск |

Новгородский проспект, 171 |

35 |

199850 |

5710 |

|

Северодвинск |

Поморская, 49 |

22 |

144980 |

6590 |

|

Северодвинск |

Урицкого, 28 |

15 |

75000 |

5000 |

|

Северодвинск |

Поморская, 34 корп. 1 |

25 |

162500 |

6250 |

|

Северодвинск |

Поморская, 49 |

41 |

270190 |

6590 |

|

Северодвинск |

Воскресенская, 118 |

30 |

249900 |

8330 |

|

Северодвинск |

Ломоносова проспект, 58 1к |

300 |

1150000 |

3830 |

|

Северодвинск |

Обводный Канал проспект, 119 |

220 |

1320000 |

6000 |

Большая часть представленных площадей располагается в жилых домах. Ставки аренды на офисные помещения напрямую зависят от места расположения объектов, а затем уже от оснащенности и состояния. Так, в центре города в арендная плата на офисные помещения полностью пригодные для использования по назначению составляют от 3830 до 8330 рублей за 1 кв. м. в месяц. Средняя стоимость аренды 1 м2 по городу составляет: 4930 рублей.

Стоимость продажи встроенных офисных помещений

|

Населенный пункт |

адрес |

площадь, м2 |

стоимость, руб. |

цена, руб./1 м2/мес. |

|

Северодвинск |

||||

|

Северодвинск |

ул. Логинова |

255 |

12 000 000 |

47 059 |

|

Северодвинск |

ул. Воскресенская |

196 |

9 800 000 |

50 000 |

|

Северодвинск |

ул. Северодвинская |

76,8 |

2 560 000 |

33 333 |

|

Северодвинск |

пр. Поморская |

326 |

20 000 000 |

61 350 |

|

Северодвинск |

ул. Московский пр |

67 |

1 590 000 |

23 731 |

|

Северодвинск |

ул. Комминтерна |

190 |

8 600 000 |

45 263 |

|

Северодвинск |

ул. Садовая |

43 |

3 250 000 |

75 581 |

|

Северодвинск |

ул. Ломоносова |

100 |

3 750 000 |

37 500 |

Стоимость при продаже 1 кв. метра офисной площади встроенных помещений составляет от 23 731 до 75 581 рублей за 1 кв.м.

Средняя стоимость продажи 1 м2 по городу составляет: 46 727 рубля.

Стоимость продажи отдельно стоящих офисных помещений

|

Населенный пункт |

адрес |

площадь, м2 |

стоимость, руб. |

цена, руб./1 м2/мес. |

|

Северодвинск |

ул. Вологодская |

345 |

16 500 000 |

47 826 |

|

Северодвинск |

ул. Поморская |

127 |

8 281 000 |

65 000 |

|

Северодвинск |

Ул. Садовая |

98 |

7 500 000 |

76 531 |

|

Северодвинск |

ул. Гагарина |

116 |

5 200 000 |

44 597 |

|

Северодвинск |

ул. Свободы |

105 |

7 990 000 |

76 095 |

|

Северодвинск |

ул. Гагарина |

406 |

18 699 000 |

46 000 |

Стоимость при продаже 1 кв. метра офисной площади отдельно стоящих офисных зданий составляет от 44 597 до 76 531 рублей за 1 кв.м. Средняя стоимость продажи 1 м2 по городу составляет: 59 341 рубль.

Рынок коммерческой недвижимости в Архангельской области только что пережил существенный спад. В крупных городах ставки на аренду упали в среднем на 10-20%. Фирмы начали массово избавляться от своих недвижимых активов, что привело к росту предложения. Бизнес пока еще слишком слаб, чтобы преодолеть негативный тренд. Если коротко сказать о прогнозе по коммерческой недвижимости, то можно утверждать, что пока еще рано говорить о том, что кризис для рынка кончился. Недвижимость не начала массово дорожать, а в большинстве городов периодически до сих пор то падает, то растет в цене на несколько процентов.

Согласно данным аналитики коммерческой недвижимости, скорее всего, мы увидим позитивные изменения и возвращение цен к докризисному уровню через 1-1.5 года после начала экономического роста в России.

Располагая средним капиталом, лучше всего вкладываться в небольшие офисы категории «С». Сейчас они пользуются спросом среди арендаторов, даже если располагаются значительно далеко от центра. Если говорить о торговых площадях, лучше всего по возможности покупать недвижимость в центре мегаполисов. В этой категории только в I квартале 2018 года произошел рост цен за квадратный метр сразу на 15%. Арендная ставка зависит от текущего объема предложения и общей макроэкономической обстановки. Как показал анализ аренды коммерческой недвижимости, в условиях стагнации и рецессии предложение на пике, арендодатели соревнуются за каждого арендатора и держат цены низкими. Но, как показал анализ арендных ставок коммерческой недвижимости, как только капитал вернется в сектор и вырастет деловая активность, цены вернутся на докризисный уровень и превзойдут его на 20-30%. Подведем итоги. Недвижимость остро реагирует на макроэкономические циклы. В кризис предложение аренды и купли-продажи повышается. Наиболее устойчивое вложение в период рецессии, — офисы средней категории и площадки для мелких продаж.

Источник: http://zhivemvrossii.com/pomeshhenie/analiz-kommercheskoj-nedvizhimosti.html#chego-ozhidat-v-blizhayshem-buduschem-?utm_source=table_of_content, Arhangelsk.N1.ru, arhangelsk.move.ru, arhangelsk.cian.ru

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: Архангельская обл., г. Северодвинск, Беломорский пр., д. 18

|

Факторы, характеризующие местоположение объекта |

Характеристика факторов |

|

Общая характеристика местоположения |

|

|

МЕСТОПОЛОЖЕНИЕ |

Земельный участок выделен из земель поселений в жилой зоне. |

|

КАЧЕСТВО ЗАСТРОЙКИ И СОСТОЯНИЕ |

На территории земельного участка расположено офисное здание, в хорошем состоянии |

|

Описание непосредственного окружения |

|

|

ОБЪЕКТЫ ОКРУЖЕНИЯ |

Преимущественно объекты жилого и нежилого назначения |

|

Транспортная доступность |

|

|

ХАРАКТЕРИСТИКА ДОСТУПНОСТИ |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение с г. ХХХ осуществляется автобусами и маршрутными такси … |

|

Состояние окружающей среды |

|

|

ЗАПЫЛЕННОСТЬ И ЗАГАЗОВАННОСТЬ ВОЗДУХА |

В пределах нормы. |

|

УРОВЕНЬ ЗАГРЯЗНЕНИЯ АКТИВНЫМИ ФОРМАМИ ЭНЕРГИИ |

Уровень (радиоволн, рентгено- и гамма- излучений) в пределах допустимого. |

|

УРОВЕНЬ ШУМА |

Низкий |

Характеристики здания

|

Дата постройки |

2001 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 920,0 |

|

Площадь застройки, кв. м |

342,4 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв. м |

940 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

|

Дата постройки |

2001 г. |

Здание в хорошем состоянии. Износ конструктивных элементов низкий.

Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

Проемы |

|

Дверные |

||

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

4. АНАЛИЗ НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами.

Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Понятие наилучшего и наиболее эффективного использования определяется как вероятное разумное использование свободной земли или улучшенной собственности, которое законодательно разрешено, физически возможно, финансово целесообразно и максимально продуктивно.

Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Юридическая разрешенность: рассмотрение тех способов использования, которые разрешены распоряжениями по зонообразованию, ограничениями на частную инициативу, положениями об исторических зонных и экологическим законодательством.

Физическая осуществимость: рассмотрение физически реальных в данной местности способов использования.

Финансовая осуществимость: рассмотрение того, какое физически осуществимое и разрешенное законом использование будет давать приемлемый доход владельцу.

Максимальная эффективность: рассмотрение того, какое из финансово осуществимых использований будет приносить максимально чистый доход или максимальную текущую стоимость.

С учетом расположения объекта оценки, конструктивных и архитектурно-планировочных решений зданий, а также принимая во внимание все вышеперечисленные критерии, оценщики пришли к выводу, что наилучшим и наиболее эффективным использованием оцениваемого объекта по адресу: г. Северодвинск, Беломорский пр., д. 18 является использование в качестве производственно – складских и административных зданий с текущим использованием помещений в качестве офисного и складского назначения.

5. ПОДХОДЫ К ОЦЕНКЕ СТОИМОСТИ ОБЪЕКТОВ

Определение рыночной стоимости осуществляется с учетом всех факторов, существенно влияющих как на рынок оцениваемых видов имущества в целом, так и непосредственно на ценность рассматриваемой собственности. При оценке применяются общие для всех видов имущества подходы: затратный, сравнительный, доходный.

Применение трех подходов приводит к получению различных величин стоимости. После анализа результатов, полученных разными подходами, устанавливается рыночная стоимость имущества.

Применение трех подходов приводит к получению различных величин стоимости. После анализа результатов, полученных разными подходами, устанавливается рыночная стоимость имущества.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Основывается на изучении возможностей инвестора в приобретении недвижимости, исходя из того, что инвестор, проявляя должную благоразумность, не заплатит за объект большую сумму, чем та, в которую обойдется воспроизводство соответствующего имущества. Данный подход к оценке приведет к объективным результатам, если возможно точно оценить величины стоимости и износа объекта при условии относительного равновесия спроса и предложения на рынке.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Основан на принципе замещения, то есть предполагается, что рациональный покупатель не заплатит за конкретную собственность больше, чем обойдется приобретение другой сходной собственности, обладающей такой же полезностью.

Подход включает сбор данных о рынке продаж и предложений по объектам оценки, сходных с оцениваемым. Цены на объекты-аналоги затем корректируются с учетом параметров, по которым объекты отличаются друг от друга. После корректировки цены можно использовать для определения рыночной стоимости оцениваемого объекта.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Представляет собой процедуру оценки стоимости, исходя из того принципа, что стоимость имущества непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые оно принесёт. Приведенная к текущей стоимости сумма будущих доходов служит ориентиром того, какую сумму готов заплатить за оцениваемое имущество потенциальный инвестор.

Существует два метода пересчёта чистого дохода в текущую стоимость: метод капитализации денежного потока и метод дисконтирования будущих денежных потоков.

Метод капитализации денежного потока используется, когда имеется достаточно данных для определения нормализованного текущего денежного потока, текущий денежный поток примерно равен будущим денежным потокам, ожидаемые темпы роста умеренны, предсказуемы и примерно равны, денежный поток достаточно значительная положительная величина.

Метод дисконтированных денежных потоков используется, когда ожидается, что будущие уровни денежных потоков отличаются от текущих, можно обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной, а оцениваемое предприятие находится на стадии роста или стабильного экономического развития.

Заключительным элементом процесса оценки является сравнение оценок, полученных на основе указанных подходов, и сведение полученных стоимостных оценок к единой стоимости объекта. Процесс сведения учитывает слабые и сильные стороны каждого из подходов, определяет, насколько они существенно влияют при оценке объекта на объективное отражение рынка.

Процесс сведения оценок приводит к установлению окончательной стоимости объекта, чем и достигается цель оценки.

6. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ

6.1 ОПИСАНИЕ МЕТОДИКИ ОЦЕНКИ

Затратный подход основывается на принципе замещения, согласно которому предполагается, что информированный покупатель не заплатит за актив больше, чем стоимость производства аналогичного актива, эквивалентного по своим качествам и полезности оцениваемому активу.

Применительно к Объекту оценки алгоритм применения затратного подхода к оценке включает следующие основные этапы:

определение рыночной стоимости прав на земельный участок;

определение затрат на воспроизводство (затрат на замещение) улучшений;

оценка величины накопленного износа как функции от величины физического износа, функционального и внешнего устареваний;

расчет рыночной стоимости объекта оценки по следующей формуле (общий вид):

где:

С - рыночная стоимость объекта оценки, ден. ед.;

СН - затраты на замещение или воспроизводство, ден. ед.;

ИН - величина накопленного износа, %;

СЗУ - рыночная стоимость прав на земельный участок, ден.ед.

Величина затрат на воспроизводство (строительство объекта) может определяться на базе полной стоимости воспроизводства или полной стоимости замещения.

Полная стоимость воспроизводства – это определенная в текущих ценах стоимость строительства точной копии оцениваемого здания - из таких же материалов, по такому же проекту, такой же планировки и т.д., без учета накопленного износа.

Полная стоимость замещения - стоимость строительства здания-аналога, без учета накопленного износа, обладающего той же полезностью, что и оцениваемое – с применением современных материалов, проекта, стандартов, планировки и т.д. В данном случае, стоимость строительства объекта определялась согласно Сборнику укрупненных показателей стоимости строительства Ко-Инвест «Общественные здания».

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может выступать в виде полной стоимости воспроизводства или полной стоимости замещения.

Стоимость нового строительства определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве, и прибыли предпринимателя (инвестора).

Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих факторов.

6.2 ОЦЕНКА СТОИМОСТИ ЗЕМЕЛЬНОГО УЧАСТКА МЕТОДОМ СРАВНЕНИЯ ПРОДАЖ

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Подход к оценке с точки зрения сравнения продаж основывается на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы или включены в реестр на продажу. Рыночная стоимость недвижимости определяется ценой, которую заплатит типичный покупатель за аналогичный по качеству и полезности объект.

В рамках сравнительного подхода применяется метод сравнения продаж.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

Формирование выборки объектов-аналогов

Определения элементов сравнения.

Определение по каждому элементу сравнения степени отличия каждого-аналога от объекта оценки.

Определение корректировок по каждому из элементов.

Корректировка по каждому из элементов сравнения цен каждого аналога.

Определение рыночной стоимости объекта оценки как средневзвешенного значения скорректированных цен аналогов.

Ввиду недостаточной информации о прошедших сделках, используются цены предложения, которые были включены в листинг предложений на продажу, с учетом корректировки на скидку при продаже. Данное допущение основывается на том факте, что рациональный продавец при выводе объекта оценки на открытый рынок ориентируется на цены предложений, сформированные к данному моменту. Любое отличие условий продажи сравниваемого объекта от типичных рыночных условий на дату оценки должно быть учтено при анализе.

Подбор аналогов

Цены сделок с объектами недвижимости являются в основном закрытой информацией и не разглашаются третьим лицам. Для проведения сравнительного анализа используют, как правило, цены предложения на объекты-аналоги. Такой подход, оправдан с той точки зрения, что потенциальный покупатель прежде, чем принять решение о покупке объекта недвижимости, проанализирует текущее рыночное предложение и придет к заключению о возможной цене предлагаемого объекта, учитывая все его достоинства и недостатки относительно объектов-аналогов.

Подобранные в качестве аналогов объекты по своим характеристикам в наибольшей степени соответствуют Объекту оценки и удовлетворяют следующим критериям:

объект-аналог не обременен;

сделки купли-продажи с объектами-аналогами заключены по рыночным финансовым схемам – без использования заемных средств с процентной ставкой, отличной от рыночной, без предоставления отсрочки либо рассрочки платежа и т.д. Цены предложения объектов-аналогов предполагают реализацию по рыночным финансовым схемам;

цена предложения предполагает заключение сделки купли-продажи между продавцом и покупателем, связанными типичными для рынка взаимоотношениями. Предполагается, что участники сделки не связаны финансовыми, корпоративными либо родственными отношениями, у продавца отсутствует необходимость в срочной реализации собственности, на него не оказывается давление (судебное разбирательство, дело о банкротстве и т.д.);

вид использования объектов-аналогов сопоставим с предполагаемым видом использования Объекта оценки;

по своим физическим характеристикам объекты-аналоги в наибольшей степени соответствуют Объекту оценки.

В результате анализа предложений на продажу земельных участков экспертами было выявлено 4 объекта наиболее схожих с оцениваемым по всем основным характеристикам.

Внесение поправок в стоимость объектов-аналогов

При сравнении объектов-аналогов установлено, условия продажи, функциональное назначение, площадь и наличие коммуникаций объектов сравнения полностью соответствуют Объекту оценки. Поэтому внесение корректировок по вышеуказанным факторам не требуется.

В процессе анализа объектов-аналогов не были выявлены расхождения между ними и оцениваемым объектом, ввиду чего эксперты считают, что в цены аналогов необходимо внести только корректировку на торг. Итоговая величина стоимости объекта была получена как средневзвешенное значение откорректированных стоимостей объектов сравнения. Веса присваивались по принципу – чем меньше валовая коррекция, тем больше вес.

Корректировка на торг

Данная корректировка вводится из-за того, что информация о заключенных договорах продажи недвижимости фактически не доступна, и в качестве цены аналогов используются цены предложения на продажу сопоставимых объектов. Так эта корректировка отражает возможное понижение цены предложения, принятой в расчетах в процессе переговоров о продаже недвижимости между собственником и покупателем. Новой тенденцией стал отказ от предоставления скидок покупателям на начальном этапе ведения переговоров. Согласно проведенному опросу риэлторов агентств обычно скидка на торг составляет от 5% до 30% в зависимости от размеров, характера объекта и условий оплаты. Использование того или иного значения из приведенного диапазона находится в обратной зависимости от количества объектов схожего назначения, представленных на рынке. То есть, скидка в размере 5% принимается для объектов , наиболее широко представленных на рынке. Это связано с тем, что продавец, зачастую назначая цену предложения, ориентируется на цены предложения по сходным объектам.

Для расчета рыночной стоимости права собственности по методу сравнения продаж была собрана информация предложений земельных участков в г. Северодвинск. Описание сравнимых участков представлено в таблице ниже.

|

Характеристики |

Оцениваемый робъект |

Аналог № 1 |

Аналог № 2 |

Аналог № 3 |

Аналог № 4 |

|

Источник информации контактная информация |

Заказчик оценки |

https://www.avito.ru/arhangelsk/zemelnye_uchastki/136 |

https://www.avito.ru/arhangelsk/zemelnye_uchastki/166 |

https://www.avito.ru/arhangelsk/zemelnye_uchastki/43 |

https://www.avito.ru/arhangelsk/zemelnye_uchastki/88 |

|

Контактная информация |

8-925-987-85-99 |

8-974-588-98-87 |

8-987-896-55-87 |

8-923-587-41-25 |

|

|

Назначение объекта |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

|

Разрешенное использование |

для содержания офисного здания |

под коммерческое строительство |

под коммерческое строительство |

под коммерческое строительство |

под строительство торгово-офисных объектов |

|

Право собственности на землю |

долгосрочная аренда |

долгосрочная аренда |

долгосрочная аренда |

долгосрочная аренда |

долгосрочная аренда |

|

Условия продажи |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Местоположение участка |

ул. Мира |

Ленина ул |

пр. Автопарковый |

Говорова ул |

|

|

транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

хорошая |

|

Наличие коммуникаций |

на участке |

на участке |

на участке |

на участке |

на участке |

|

Цена продажи всего участка, руб. |

Определяется |

1 550 000 |

3 700 000 |

16 000 000 |

15 996 000 |

|

Площадь участка, кв.м |

1 920 |

2 000 |

2 000 |

20 000 |

6 000 |

|

Цена продажи единицы площади, руб./ кв.м |

Определяется |

775 |

1 850 |

800 |

2 666 |

Таблица внесения поправок и расчет рыночной стоимости земельного участка методом сравнения продаж.

|

Характеристики |

Оцениваемый объект |

Аналог № 1 |

Аналог № 2 |

Аналог № 3 |

Аналог № 4 |

|

Цена продажи всего участка, руб. |

Определяется |

1 550 000 |

3 700 000 |

16 000 000 |

15 996 000 |

|

Площадь участка, кв.м |

1 920 |

2 000 |

2 000 |

20 000 |

6 000 |

|

Цена продажи единицы площади, руб./ кв.м |

Определяется |

775 |

1 850 |

800 |

2 666 |

|

Обстоятельства совершения сделки |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Корректировка |

1 |

1 |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

775 |

1 850 |

800 |

2 666 |

|

|

Вид права на земельный участок |

собственность |

собственность |

собственность |

собственность |

собственность |

|

Корректировка |

1 |

1 |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

0 |

775 |

1 850 |

800 |

2 666 |

|

Площадь земельного участка, м2 |

1 920 |

2 000 |

2 000 |

20 000 |

6 000 |

|

Корректировка |

1 |

1 |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

775 |

1 850 |

800 |

2 666 |

|

|

Категория земель |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

|

Корректировка |

1 |

1 |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

0 |

775 |

1 850 |

800 |

2 666 |

|

характер использования |

для содержания офисного здания |

под коммерческое строительство |

под коммерческое строительство |

под коммерческое строительство |

под строительство торгово-офисных объектов |

|

Корректировка |

1 |

1 |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

0 |

775 |

1 850 |

800 |

2 666 |

|

транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

хорошая |

|

Корректировка |

1 |

1 |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

775 |

1 850 |

800 |

2 666 |

|

|

Наличие коммуникаций |

на участке |

на участке |

на участке |

на участке |

на участке |

|

Корректировка |

1 |

1 |

1 |

1 |

1 |

|

Скорректированная стоимость, руб. |

775 |

1 850 |

800 |

2 666 |

|

|

совершенная сделка/предложение |

Предложение |

Предложение |

Предложение |

Предложение |

|

|

Корректировка |

-5% |

-5% |

-5% |

-5% |

|

|

Скорректированная стоимость, руб. |

736 |

1 757 |

760 |

2 532 |

|

|

Среднее значение рыночной стоимости, руб./м2 |

1 446,25 |

||||

|

Рыночная стоимость объекта |

2 776 800 |

||||

Расчет величины поправок для объектов-аналогов приведен далее. Все цены даны без учета НДС (земельные участки НДС не облагаются).

В ходе расчетов в цены объектов-аналогов были внесены поправки по следующим характеристикам сравнения:

1. Обстоятельства совершения сделки. Для объекта оценки и объектов аналогов предусматриваются одинаковые условия финансирования сделки - расчет покупателя с продавцом за счет собственных средств на дату продажи, поэтому данная корректировка не вводилась. В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру).

2. Вид права на земельный участок (долгосрочная аренда или собственность). В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру – собственность).

3. Площадь земельного участка - Общая закономерность, которая действует для рынка недвижимости такова, что при прочих равных условиях стоимость одной единицы измерения площади объектов, имеющих большую площадь ниже, чем соответствующая стоимость единицы измерения площади объектов с меньшей площадью, в данном случае не находит своего отражения, поскольку есть возможность разделить земельные участки большой площадью и продать мелкими частями, и в ходе многочисленных переговоров с продавцами земельных участков, как правило, это не влияет на стоимость 1 гектара земли. Таким образом, Оценщик не считает необходимым корректировать цену объектов-аналогов по данному фактору.

4. Категория земель. В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру).

5. Характер использования. В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру).

6. Транспортная доступность. В связи с тем, что параметры у оцениваемого объекта и объектов сравнения по данному фактору одинаковы, введение корректировки не требуется.

7. Наличие коммуникаций. В связи с тем, что параметры у оцениваемого объекта и объектов сравнения по данному фактору одинаковы, введение корректировки не требуется.

8.Корректировка на цену предложения (корректировка на уторговывание). В предложениях об аренде указана изначально завышенная величина стоимости, которая в процессе торгов снижается. На основании исследований установлено, что в среднем значение данной скидки для сделок на рынке аренды составляет 5%

После внесения необходимых корректировок в цены сопоставимых объектов-аналогов рассчитывалось среднеарифметическое значение 1 кв.м. скорректированных цен аналогов и данная величина умножалась на площадь объекта оценки.

Рыночная стоимость земельного участка, полученная с помощью метода сравнения продаж, по состоянию на 24 декабря 2018 года составляет: 2 776 800 рублей.

6.3 ОЦЕНКА ПОЛНОЙ СТОИМОСТИ ЗАМЕЩЕНИЯ НЕДВИЖИМОГО ИМУЩЕСТВА

Величина затрат на воспроизводство (строительство объекта) может определяться на базе полной стоимости воспроизводства или полной стоимости замещения.

Под стоимостью воспроизводства подразумевают затраты на строительство в текущих ценах на действительную дату определения стоимости, точной копии здания, используя такие же строительные материалы, стандарты и проект.

Для проведения расчета величины затрат на создание объекта недвижимости (стоимости строительства объекта) использовался справочник Укрупненных показателей стоимости строительства Ко-Инвест «Общественные здания».

Публикуемые в сборниках Ко-Инвест стоимостные показатели для определения стоимости строительства зданий основываются на проектно-сметной документации, в том числе на данных о средних показателях затрат на освоение строительных площадок, устройству внешних коммуникаций, новых расценках на работы и данных об индексах цен в строительстве.

Показатели справочников включают всю номенклатуру затрат, которые предусматриваются действующей методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 с учетом непредвиденных работ и затрат.

Коэффициенты на климатическое различие в уровне цен определены на основании соответствующих сборников Ко-Инвест.

Коэффициент на изменение цен после издания Справочников пересчитывает стоимость строительства Объекта оценки, определенную на основании Справочников, в цены на дату оценки. Коэффициент определен с применением индексов удорожания, публикуемых ежеквартально в журналах «Индексы цен в строительстве».

При выборе аналогов учитывался класс конструктивной системы оцениваемого объекта и аналога.

В справочных показателях стоимости учтены следующие затраты:

прямые затраты (стоимость материалов, стоимость эксплуатации машин, оплата труда рабочих);

накладные расходы (по нормативам Госстроя России - в процентах от фонда оплаты труда рабочих-строителей и механизаторов, дифференцированных по видам работ);

прибыль в строительстве в процентах от фонда оплаты труда рабочих;

средняя величина затрат, отражаемых в главах 1, 3-7, для условий точечной застройки объектов;

усредненная величина доначислений к стоимости по 7 главам сводного расчета стоимости, в размере 20% от суммы вышеперечисленных составляющих, учитывающая затраты по 8-12 главам этого расчета, непредвиденные работы и затраты и ряд местных налогов.

В справочных показателях стоимости в составе доначислений к стоимости прямых затрат, накладных расходов и прибыли подрядчика учтены затраты на временные здания и сооружения, зимние удорожания, земельный налог, другие налоги, сборы и обязательные платежи, затраты на проектные и изыскательские работы, непредвиденные работы и затраты, технический и авторский надзор и др.

В составе фактических показателей оплаты труда и цен на материалы франко-приобъектный склад строительной площадки учтена полная стоимость соответствующих ресурсов, используемых в строительстве.

При определении региональных коэффициентов уровня стоимости использованы следующие методические подходы:

стоимость материалов в конкретных регионах Российской Федерации определена на основании обобщенных данных о стоимости материалов-представителей, представленных в государственной статистической отчетности по форме 9-КС;

оплата труда в строительстве в различных регионах Российской Федерации учтена на уровне, зафиксированном государственной статистикой.

Так, в фонде оплаты труда рабочих учтены:

надбавки к тарифным ставкам и окладам; вознаграждения (процентные надбавки) за выслугу лет;

выплаты, обусловленные районным регулированием оплаты труда;

надбавки за подвижной и разъездной характер работ вахтовым методом;

суммы, выплачиваемые в размере тарифной ставки, оклада за дни в пути от места нахождения предприятия (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте;

полевое довольствие;

оплата дополнительных отпусков;

оплата стоимости проезда к месту отдыха и обратно работникам предприятий, расположенных в районах Крайнего Севера, в приравненных к ним местностях и в отдельных районах Дальнего Востока;

другие виды оплат, входящие в фонд оплаты труда в соответствии с установленным законодательством порядком.

В справочных показателях стоимости общественных зданий не учтен ряд прочих работ и затрат, специфичных для конкретных условий осуществления строительства:

содержание временной связи;

затраты на первичную очистку от снега;

затраты на снегоборьбу;

затраты на ремонт и восстановление автодорог;

затраты на командирование работников;

затраты, связанные с подвижным характером работы;

затраты на авиатранспорт;

затраты на перебазирование подрядных организаций;

дополнительные затраты, связанные с выполнением работ вахтовым методом;

затраты на оргнабор рабочих и др.;

затраты на разминирование территории строительства в районах бывших боевых действий;

приведение земельных участков, предоставленных во временное пользование на период строительства, в состояние, пригодное для использования в сельском, лесном, рыбном хозяйстве, или для других целей в соответствии с проектом восстановления (рекультивации) нарушенных земель;

плата за землю при изъятии и (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства;

возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторам земельных участков, либо ухудшением качества земель в результате деятельности других лиц.

Стоимостные показатели не учитывают затраты на привлечение кредитных ресурсов для осуществления строительства и рассчитаны, исходя из предположения, что за время возведения объекта цены на работы и оборудование оставались неизменными. Показатели не включают затраты на устройство тех элементов благоустройства, стоимость которых может быть определена отдельно, с применение данных раздела 4 «Элементы благоустройства».

В справочных показателях не учтен налог на добавленную стоимость.

Прибыль предпринимателя

Прибыль предпринимателя (ПП) – предпринимательский доход, представляющий собой вознаграждение инвестору за риск, связанный с реализацией строительного проекта. При реализации строительного проекта с самого его начала и до момента передачи прав, либо сдачи в аренду или иного его использования возникает большое количество рисков различных видов.

К факторам риска относятся:

Предпринимательский фактор;

Фактор условий строительства.

Чем больше суммарный уровень всех возникающих в процессе реализации проекта рисков, тем больше инвестор должен получить в качестве компенсации, прибыли. Прибыль предпринимателя в данном случае формируется, как и ставка дисконтирования, методом кумулятивного построения, формула расчета ПП представлена ниже:

ПП=Σ(R) + Rбезриск

где:

ПП – прибыль предпринимателя (инвестора) строительного проекта;

Σ(R) - суммарный уровень рисков, возникающих в процессе реализации строительного проекта;

Rбезрисковая – отчищенная от риска норма дохода (безрисковая ставка).

По условиям варианта оценки для объекта недвижимости находящемся в ХХХ области используется верхняя граница прибыли предпринимателя – 30 %.

Косвенные затраты.

Косвенные затраты - капитальные расходы, имеющие косвенное отношение к строительству объектов (например, кредитные издержки) и не включенные в прямые строительные затраты, называют косвенными затратами. К косвенным затратам относятся расходы, необходимые для строительства, но не входящие в состав подрядного строительного договора.

Косвенные затраты могут включать: проектно-изыскательские работы, оценку, консалтинг, бухгалтерский учет, юридические услуги, инвестиции в землю, оплата услуг проектно-сметных организаций, маркетинговые, рекламные, страховые затраты, текущие расходы в период между окончанием строительства и продажей объекта, прочие затраты, налоги.

Расчет косвенных издержек:

- строительство временных сооружений, согласно ГСН 81-05-01-2001 «Сборник сметных норм и затрат на строительство временных зданий и сооружений» утвержден и введен в действие с 15.05.2001 постановлением Госстроя России от 07.05.01 № 45. В зависимости от видов строительства сметные нормы затрат для жилищно-гражданского строительства для Архангельской области изменяются от 1,1 % до 4 % , среднее значение 2,55 %

- зимнее удорожание строительных работ, согласно ГСН 81-05-02-2001 «Сборник сметных норм и дополнительных затрат при производстве строительно-монтажных работ в зимнее время» принят и введен в действие с 1 июня 2001 г. постановлением Госстроя России от 19 июня 2001 г. № 62.

Для строительства зданий общественного назначения для Архангельской области – 2,2 %.

- налог на имущество – 2,2 % (Интернет-сайт http://www.nalog.ru/ul/imush_pp/)

Всего: 6,95 % или величина косвенных издержек (округленно) составляет: 7 %.

Учитывая результаты вышеизложенного, определяем стоимость нового строительства:

|

Строительная площадь, м2 |

940 |

|

Стоимость строительства 1 м2 на 01.01.05г., руб./куб.м. табл.3.3.3.050 сб. КО-ИНВЕСТ "Общественные здания" |

15 913,21 |

|

Коэффициент перехода из уровня цен с 1.01.2005 г. на дату проведения оценки информационно-аналитический бюллетень КО-ИНВЕСТ "Индексы цен в строительстве" № 59 |

1,334 |

|

Косвенные издержки |

1,07 |

|

Прибыль предпринимателя |

1,3 |

|

Стоимость нового строительства, руб. |

27 756 749,57 |

Величина затрат на воспроизводство (строительство нового объекта) составляет 27 756 749,57руб.

6.4 ОЦЕНКА ИЗНОСОВ

В теории оценки выделяют три вида износа:

физический износ, связанный с физическим устареванием объекта и подразделяющийся на следующие типы:

устранимый физический износ (степень устаревания элементов, при которой ремонт экономически оправдан; оценивается как затраты на ремонт объекта, необходимые для его эффективного использования);

неустранимый физический износ (степень устаревания элементов, ремонт которых невозможен или экономически нецелесообразен).