Мотивации персонала и проектирование систем стимулирования труда (Теоретические основы управления мотивацией персонала на предприятии)

Содержание:

Введение

В настоящее время, проблема мотивации и стимулирования персонала стоит особенно остро в работе малых предприятий, которые составляют основу экономической жизни региона. Но не смотря на то, что малые предприятия активно развиваются, их уровень не достаточен для полного предоставления рабочих мест для населения. Это чаще всего связано с квалификацией рабочих, а также отсутствия самомотивации.

Актуальность темы курсовой работы связана со значительным отсутствием мотивации у персонала и необходимостью формирования и усовершенствования системы мотивации на предприятии.

Проблемы мотивации и стимулирования в наше время весьма актуальны, поэтому им уделяется особенное внимание. Не смотря на то, что данная проблематика уже была рассмотрена в различных трудах исследователей, она остается злободневной и подвергается дальнейшим анализам и совершенствованиям.

Мотивация играет важную роль в становлении организации, так как от эффективности работы всего состава персонала будет зависеть прибыль и развитие компании.

Поэтому можно сказать, что цель мотивации - разработка комплекса условий, которые побуждают человека к деятельности, направленной на осуществление цели организации с максимальным эффектом на выходе.

Следовательно, руководству необходимо грамотно мотивировать своих работников, а для этого следует создавать различные системы мотивации на предприятии с учетом особенностей, работающих на данном предприятии.

Цель курсовой работы заключается в разработке мероприятий, направленных на совершенствование управления мотивацией персонала на предприятии. Для решения поставленной цели необходимо решить ряд задач:

- Изучить теоретические основы управления мотивацией персонала на предприятии.

- Провести оценку мотивационной структуры и системы стимулирования персонала в ЗАО «Московский завод Автоагрегатов».

- Разработать рекомендации по совершенствованию управления мотивацией персонала на предприятии ЗАО «Московский завод Автоагрегатов».

Объектом курсовой работы является ЗАО «Московский завод Автоагрегатов».

Предмет работы - мотивации персонала и проектирование систем стимулирования труда.

Методология анализа и формирования системы мотивации базируется на основе трудов отечественных и зарубежных исследователей в сфере управления персоналом, а также теоретических знаний, полученных в ходе обучения курса менеджмента. Исследование проводилось с помощью методов наблюдения с последующим моделированием и прогнозированием систем мотивации, сравнительными и социально-экономическими методами.

Практическая значимость разработки новой системы мотивации персонала на предприятии состоит в том, что данная система универсальна и её возможно применять на практике на различных предприятиях.

В качестве информационной базы в работе использованы организационно-экономическая характеристика организации, а также статистические данные за 2016-2018 гг.

1 Теоретические основы управления мотивацией персонала на предприятии

1.1 Система мотивации и стимулирования трудовой деятельности работников в организации

Существует множество определений мотивации. Её рассматривают как целую науку или же отдельную часть определённой сферы деятельности. Прежде всего, необходимо определить, что такое мотивация.

Мотивация - ключевая составляющая менеджмента, которая является системой факторов, способствующих к выполнению определенной задачи для того чтобы осуществить поставленные цели предприятия.

Также мотивация - это процесс стимулирования человека или группы людей, персонала предприятия к работе или к любой другой деятельности, который так же направлен на достижение определенных целей предприятия или отдельного руководителя [5].

Влияние различных факторов на уровень мотивации изучают теории мотивации. Фокусом теорий содержания мотивации являются потребности и их уровень влияния на мотивацию.

Основной интерес в изучении мотивации вызывает стремление понять, что именно побуждает человека к действиям.

Теория потребностей Маслой или пирамида Маслоу основывается на идее того, что потребности человека деляться на несколько уровней и если первичные потребности не удовлетворены, то о мотивации и речи быть не может. На первом уровне пирамиды находятся физиологические потребности человека: жажда, голод, сон и пр.

Когда это потребности удовлетворены, человек переходит на следующий уровень потребностей: потребность в защищенности, например, безопасные и комфортные условия труда. Третий уровень потребностей отвечает за желание любить и быть любимым, быть принятым обществом. После первых трех уровней идут потребности так или иначе связанные с трудовой деятельностью - это потребность в признании и уважении, потребность в обучении, эстетические потребности и, наконец, потребность в самоактуализации - достижении своих целей и саморазвитии.

Основные идеи теории Маслоу:

- у человека всегда есть потребности;

- потребности человека делятся на первичные и вторичные;

- группы потребностей иерархичны по отношению друг к другу;

- удовлетворение потребностей как мотивация к действию;

- человек может ощущать несколько взаимосвязанных потребностей;

- вариативность удовлетворения потребностей зависит от их иерархического уровня.

Создателем теории ERG является Клейтон Альдерфер. Он, как и Маслоу считает, что существует три группы потребности:

- Потребности существования (Existence). Сюда входят две первые группы потребностей Маслой: естественные и потребность в безопасности.

- Потребности связи (Relatedness). Эта группа отражает то, что человек социальное существо, он стремится быть принятым обществом, стать членом семьи, искать друзей. Если сравнивать с пирамидой Маслоу, то это потребности признанияи самоутверждения.

- Потребности роста (Growth). Потребности роста - это все равно что потребности самовыражения в пирамиде Маслоу.

Мак-Клелланд выделил три основные приобретенные потребности:

- Потребность в достижении. Эта потребность определяется желанием человека ставить и достигать цели. Чем выше уровень потребности в достижении, тем более сложные задачи ставит себе индивид. Интересно, что эта потребность может быть присуща не только отдельному человеку, но и целому обществу. Как правило, такие общества являются наиболее развитыми экономически и социально.

- Потребность в соучастии. Это социальная потребность, которая выражается в желании человека найти друзей, создать семью, стать членом организации и т.п.

- Потребность властвовать. Эта потребность зависит от жизненного опыта и уровня обучения и заключается в том, что индивид стремится взять под контроль все больше процессов.

В теории приобретенных потребностей потребности не расположены иерархически и оказывают взаимное влияние, что и определяет будущую модель поведения человека. В этой теории все потребности делятся на две группы:

- Гигиенические.

- Мотивационные.

Если группа гигиенических потребностей удовлетворена, то отсутствует недовольство условиями жизнедеятельности (работой, домом, питанием). К мотивационным потребностям относятся потребности высшего уровня описанные Маслоу и Мак-Клелландом.

Таким образом, можно сказать о том, что теории содержания мотивации направлены на изучение потребности, удовлетворение которых стимулирует деятельность человека. Здесь были рассмотрены такие потребности как: иерархия Маслоу, удовлетворение потребностей начинается с нижних уровне; теория ERG определяющая взаимовлияние потребности существовании, развития и роста; теория приобретенных потребностей Мак-Клелланда, которая гласит, что в современном мире наши первичные потребности удовлетворены и нужно концентрировать внимание на потребностях в достижении, соучастии и власти; теория двух факторов Герцберга, которая определяет две группы потребностей: гигиенические и мотивационные. В процессе мотивации важно четко понимать, в каких условиях работает человек, и какие на данный момент потребности нуждаются в удовлетворении.

Вышеуказанные теории являются одними из первых и не являются единственными. Помимо вышеуказанных теорий, существует множество других. Наиболее известные и повсеместно используемые - это теория мотивации Герчикова, Клейтона Альдерфера, которая очень близка к теории Маслоу, и теория «X» и «Y» Д. Макгрегора.

Для того чтобы полноценно понять принципы теории мотивации, необходимо подробно изучить вышепредставленные материалы различных деятелей психологии и социологии, которые внесли большой вклад в развитии экономики и менеджмента.

Самая первая теория мотивации - теория кнута и пряника - была разработана основоположником научного менеджмента Фредериком Тейлором. Он предположил, что можно ввести некое поощрение работающих людей, которые перевыполняют норму работы, а тех, кто не выполняет и норму - наказывать. Этот метод работал, и большое количество людей работали на пределе своих возможностей.

Со временем жизнь общества стала улучшаться, и этот метод перестал быть действенным, и необходимо было предпринять новые методы для стимулирования людей к работе.

В связи с этим специалисты в области управления стали искать решение этой задачи и пришли к использованию методов психологии. В данном методе основным являлся человеческий фактор, так как социальное взаимодействие и групповое поведение оказывало сильное влияние на индивидуальную производительность труда. Однако данный способ не дал модели мотивации, с помощью которой можно было бы дать объяснение к побудительным мотивам к работе персонала [20].

Следующим методом мотивации, уже более научным можно назвать метод мотивации Э.Мэйо. Основная цель его мотивации заключалась в выявлении факторов, которые влияют на мотивацию персонала на предприятии. Посредством эксперимента Мэйо пытался установить факторы, которые бы повлияли на работников. Эксперимент был направлен на измерение производительности труда работников предприятия. Интересным фактом является то, что работники предприятия были женщины.

Исследование показало, что основным фактором был психологический, а также небольшое изменение в условиях труда (работники получали перерыв в течении рабочего дня). В итоге факторы не были выявлено точно, но Мэйо сделал важный вывод о том, что мотивация сложный процесс и нельзя сказать однозначно, что влияет на мотивацию человека, и его надо исследовать с разных сторон [8].

Из течения современной теории мотивации будет рассмотрена содержательная теория мотивация, а именно теория мотивации по Маслоу. В его теории основная идея заключается в том, чтобы определить побудительные мотивы человека к деятельности. Также теория определяется потребностями, которые объединены в пять иерархических групп:

- физиологические;

- безопасности;

- принадлежности и причастности;

- признания и уважения;

- самовыражения.

Потребности, находящиеся на высших уровнях не будут мотивировать индивида до тех пор, пока не будут удовлетворены потребности низших уровней. Применение теории Маслоу [21]:

- зная иерархию потребностей людей, работодателю легко будет определить, какой уровень иерархии больше подходит работнику;

- с помощью иерархии потребностей проще понять, что у работников разные уровни потребностей в настоящий момент;

- в общей работе организации данная теория способствует грамотному определению последовательности мотивации работающих, учитывая все их потребности, в том числе и потребности, находящиеся на высоком уровне;

- также теория иерархии Маслоу предусматривает, что мотивация, сработавшая однажды, второй раз может не работать по прежней схеме, поэтому идет учет динамичности потребностей.

Еще одним представителем содержательной теории мотивации является психолог Фредерик Герцберг. Он является создателем двухфакторной мотивационно-гигиенической теории. Суть его теории заключается в том, что Герцберг провел опрос среди работников предприятия и выявил степень удовлетворенности и неудовлетворенности персонала.

Далее он разделил выявленные факторы на две группы и назвал одну группу факторы-раздражители или гигиенические факторы, а вторую группу факторы-мотиваторы. В группах данной модели мотивации также представлены различные факторы мотивации.

Например, в первой группе, заработная плата, межличностные отношения, политика компании и другие. Во второй - достижения, работа, степень ответственности и прочие. Исходя из этого можно сделать вывод, что руководству придется использовать разные факторы мотивации, как материальные, так и нематериальные, и отдать предпочтение только одному - будет большой ошибкой и в итоге не будет положительных результатов деятельности в компании сторон [8].

Также выделяют комплексную процессуальную теорию мотивацию Портера-Лоулера, которая включает в себя элементы других теорий мотивации. Суть ее заключается в вознаграждении работника при условии его высокой производительности труда, а также от приложенных им усилий, то есть человек удовлетворяет свои потребности с помощью своих же успехов на работе, получая за это вознаграждение [8].

Рассматривая теорию мотивацию, важным стоит отметить теорию «X» и «Y» Д. Макгрегора. Основная суть данной теории состоит в отношении руководителя к двум типам работников X и Y [22]. Основные характеристики типа работников Х: ленивые, не хотят работать; не хотят нести ответственность; безынициативные.

Работников подобного типа необходимо принуждать к работе посредством поощрений и наказаний. Стиль руководства для работников типа Х - авторитарный.

Необходимо четкое распределение задач, тотальный контроль, жесткое регулирование поведения и отсутствие свободы действия. Основные характеристики типа работников Y:

- в них выработана естественная потребность в работе;

- ярко выражено стремление к ответственности;

- в работе проявляется своеобразное творчество.

Работников типа Y нет необходимости принуждать к работе - их достаточно побуждать или мотивировать различными способами. Для данного типа работников стиль руководства - демократичный.

В работе подобных людей нет строгого контроля действий, дается нестандартные способы работы и предложения. В работе присутствует самоконтроль и по окончании работы контроль и подтверждение руководителя.

Наиболее современным модернизатором теории мотивации является В.И. Герчиков. Он разработал такую теорию мотивации, которая подходит для российских работников. Данная теория существенно отличается от стандартных моделей мотивации. Ее особенность заключается в том, что она разработана для работы организации и решения задач, касающихся управления, а не психологических задач.

Основная цель - добиться необходимого поведения работника в организации, а не удовлетворять его личные потребности. Также она основана на мотивационных типах, которые устоялись в трудовой жизни компании.

Модель мотивации Герчикова можно представить в виде графика, который строится на пересечении осей мотивации и трудового поведения. Трудовое поведение в данном графике подразделяется на активное конструктивное и на пассивное деструктивное.

Ось мотивации - на мотивацию достижения и мотивацию избегания. Мотивация достижения - это стремление работника получить похвалу и вознаграждение за его труд, а мотивация избегания - это склонность к тому, чтобы избежать наказания от руководителя за невыполнения работы [23].

Изучив различные теории мотивации можно сделать следующие выводы, что мотивация интересовала руководство компаний еще на становлении развития экономики, поэтому мотивацию можно считать ключевой составляющей в менеджменте организации. Также стоит отметить, что первые теории мотивации были крайне несовершенны и не работали на все 100%, с учетом того, что общество развивалось, и приходилось разрабатывать новые методы мотивации для эффективной работы организации.

Отсюда следует, что мотивация играет важную роль в становлении организации, так как от эффективности работы всего состава персонала будет зависеть прибыль и развитие компании.

Поэтому можно сказать, что цель мотивации - разработка комплекса условий, которые побуждают человека к деятельности, направленной на осуществление цели организации с максимальным эффектом на выходе.

Следовательно, руководству необходимо грамотно мотивировать своих работников, а для этого следует создавать различные системы мотивации на предприятии с учетом особенностей, работающих на данном предприятии.

1.2 Способы мотивации персонала в современном мире

Теория мотивации как наука была сформирована от психологической науки, которая изучает устройство поведения людей. Мотивацию в этом смысле можно рассматривать как двигатель человеческого поведения, который основан на цепи: потребность-мотив-цель. Сама система мотивации работников должна стимулировать как к работе, так и к стремлению к работе в данной компании, к ответственности и исполнительности.

Мотивация как одна из функций управления должна осуществляться через стимулы. Иначе говоря, каждое действие работника будут иметь для него благоприятные или неблагоприятные последствия с точки зрения удовлетворения его потребностей и результатов его деятельности [13].

В современном мире в работе предприятия наиболее сложной практической проблемой является грамотная и эффективная система мотивации, с помощью которой необходимо управлять персоналом. Сложности, которые встречаются большинству компаний при создании и внедрении системы мотивации заключается в следующих моментах [11]:

Рабочее пространство является мотивирующем фактором. Ошибка руководства в том, что оно не понимает, как важна мотивация персонала на предприятии, и в этом случае может быть, что один сотрудник работает в полную силу, а другой недобросовестно. Большая часть руководителей отдает предпочтение наказанию за ошибки, нежели похвалу за хорошо выполненную работу. Ошибка в том, что руководитель думает, что его сотрудники обязаны работать эффективно и без похвалы или поощрения.

Руководители редко обращают внимание на ожидания и интересы сотрудников при формировании системы мотивации. Это происходит из-за того, что разработка системы происходит не на исследовании потребностей сотрудников, а на исключительно требованиях высшего руководства. Вследствие чего отсутствует обратная связь.

Еще одна ошибка руководства заключается в том, что при достижении положительного результата сотрудником, происходит несвоевременное вознаграждение. Иначе говоря, возникает большой временной интервал между результатом и поощрением. Вознаграждение должно выдаваться в кратчайшие сроки, чтобы у сотрудника было понимание, за какую конкретно деятельность он получил свое вознаграждение.

В компании не проводят мониторинг существующей системы мотивации. Необходимо периодически проверять эффективность работы сотрудников, к которым была применена определенная система мотивации. Также ошибкой является просто разработка системы мотивации. Систему мотивации, как и любой другой механизм, необходимо поддерживать в рабочем состоянии. Сотрудники организации дезинформированы. Незнание факторов мотивации сбивает с толку персонал, который обязан знать о том, что и в каких количествах они получат за добросовестно выполненные задачи. Последняя ошибка при внедрении системы мотивации - это ее нестабильность. Если руководство внедряет систему мотивации, они обязаны стабильно ее поддерживать и развивать для достижения хороших результатов работы организации в целом. Компании, у которых плохо разработана система мотивации сталкиваются с массой проблем таких как, текучесть кадров, нарушение трудовой дисциплины, невозможность саморазвития и раскрытие потенциала в рабочей сфере, отсутствие перспектив и карьерного роста в компании, возможные конфликтные ситуации среди персонала, непонимание руководства и персонала, безынициативность сотрудников и прочие проблемы.

Во избежание вышеперечисленных проблем руководителю необходимо изучать теорию мотивации и практическое ее применение для достижения лучших результатов работы его организации.

Отсюда следует, что мотивация в менеджменте организации может быть рассмотрена как процесс создания мотивов для работника, или это называют внутренней мотивацией, и как процесс стимулирования, или внешняя мотивация, для побуждения к труду [16]. Виды мотивации представлены на рисунке 1.1.

Мотивация

Экономическая

Административная

Ролевая (по значимости работ)

Содержательная

Внешняя

Внутренняя

Рисунок 1.1- Виды мотивации

Далее будет подробно рассмотрен каждый вид мотивации. Прежде всего следует начать с материальной мотивации. Материальная мотивация включает в себя материальное поощрение и считается самым простым, но наиболее эффективным вариантом вознаграждения сотрудников за их работу. Также это отличный стимул к добросовестному выполнению своих обязанностей.

Материальное поощрение - это всем известная базовая зарплата, или оклад, а также дополнительные выплаты. Эту часть материального поощрения называют фиксированной частью.

Еще существует переменная часть. В нее входят годовые премиальные выплаты и долгосрочные премиальные выплаты.

Годовые премиальные выплаты, или просто премия – это, согласно статье 191 Трудового кодекса Российской Федерации, поощрение работников, добросовестно выполняющих свои обязанности [1].

Долгосрочные премиальные выплаты - это выплаты от собственника компании. Суть долгосрочных премиальных выплат состоит в том, что они повышают заинтересованность у высшего руководства и соответственно вознаграждение способствует увеличению стоимости компании или росту акций компании. Такие виды выплат характерны для крупных компаний и практически не используются на российском рынке [17].

Далее необходимо понять, что такое косвенно-материальные поощрения. Косвенно-материальные поощрения - это частично материальное поощрение, которое может быть выражено не только в обеспечении сотрудников социальным пакетом, но и дополнительными льготами, такие как медицинская страховка, санаторно-курортное обеспечение, поддержка молодых семей и другие.

Данный вид поощрения называют социальная программа защиты. Также к социальной программе защиты прилагаются дополнительные льготы для отдельных категорий работников и льготы в случае непредвиденных обстоятельств, или связанных с жизненными ситуациями [6].

Нематериальное поощрение, или нематериальная мотивация в свою очередь подразделяется на государственное и корпоративное. За особые трудовые заслуги перед обществом и государством сотрудник может получить государственную награду за высокие достижения в своей деятельности. Корпоративное нематериальное поощрение имеет более широкие возможности вознаграждения.

В качестве такого вида мотивации можно выделить следующие поощрения [10]:

- присуждение звания «работник года», «самый перспективный сотрудник» и так далее;

- гибкий график работы;

- возможность карьерного роста;

- мероприятия в организации (корпоративы, праздники и пр.)

- возможность участия в командировочных конференциях;

- фотографии на доске почета.

Важно учесть тот факт, что материальную и нематериальную мотивацию необходимо внедрять и использовать одновременно.

Если мотивировать персонал исключительно денежными вознаграждениями, то это может нанести ущерб бюджету компании; или же, если использовать только нематериальное поощрение - в таком случае будет сложно удержать персонал в компании и это может сказаться на отношениях сотрудников и руководителя.

Ко всему прочему, система мотивации должна работать и быть простой на понимание каждому работнику компании [10].

Чаще всего в организациях действует общекорпоративная система мотивации. Но в последнее время предпочтение отдают индивидуальному стимулированию определенных работников или групп работников, от которых достигается больше результата деятельности труда.

Также это связано с разнообразием потребностей и интересов персонала, поэтому руководителю проще и выгодней применять определенную систему мотивации более ценному сотруднику. И, наконец, существует отдельный вид мотивации - самомотивация. Он характерен для такого типа работников, которые сами стремятся к труду, ставят личные цели и одновременно выполняют задачи, поставленные руководством. Как правило, самомотивированные сотрудники работают в компаниях, где сам руководитель умеет использовать методы самомотивации.

Процесс мотивации представлен на рис. 1.2, состоит из шести этапов.

Шестой этап: Устранение потребностей (решение задачи)

Пятый этап: Получение вознаграждения

Четвертый этап: Осуществление действий

Третий этап: Определение набора и направления необходимых действий

Второй этап: Поиск путей устранения потребностей

Первый этап: возникновение потребностей (постановка задачи)

Рисунок 1.2- Процесс мотивации

Таким образом, можно сказать о том, что важнейшим фактором результативности работы сотрудников является их мотивация к полноценному труду. В нашей стране понятие мотивации труда в экономическом смысле появилось сравнительно недавно в связи с демократизацией производства. Ранее оно употреблялось лишь в гуманитарных науках, таких как социология, педагогика и психология. В настоящее время мотивационные аспекты управления трудом получили широкое применение во всех странах с развитой рыночной экономикой.

2 Оценка мотивационной структуры и системы стимулирования персонала в ЗАО «Московский завод Автоагрегатов»

2.1 Организационно-экономическая характеристика деятельности предприятия

ЗАО «Московский завод автоагрегатов» действует с 20 июня 2002 г., ОГРН присвоен 11 октября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: конкурсный управляющий Кононов Сергей Викторович.

В ЗАО «Московский завод автоагрегатов» используется линейно-функциональная организационная структура управления, которая характеризуется разделением деятельности функциональных и линейных звеньев при усилении координации их функционирования в процессе управления, представленная на рисунке 2.1.

Генеральный директор

Директор по качеству

Директор по социальным вопросам и внешним связям

Директор по экономике

Директор по персоналу

Технический директор

Коммерческий директор

Главный инженер

Начальник отдела маркетинга и сбыта

Начальник отдела кадров

Начальник финансово-экономического отдела

Начальник отдела ИТ

Сервисный отдел

Начальник отдела материально-технического снабжения

Начальник лаборатории и ОТК

Отдел продаж

Рисунок 2.1 - Организационная структура управления ЗАО «Московский завод автоагрегатов»

В 2017 году запущено производство новой продукции - технических жидкостей: высокого качества охлаждающие жидкости антифриз и тосол, а также летняя стеклоомывающая жидкость и стеклоомывающая незамерзающая жидкость к зимнему сезону для автомобилей отечественного и импортного производства.

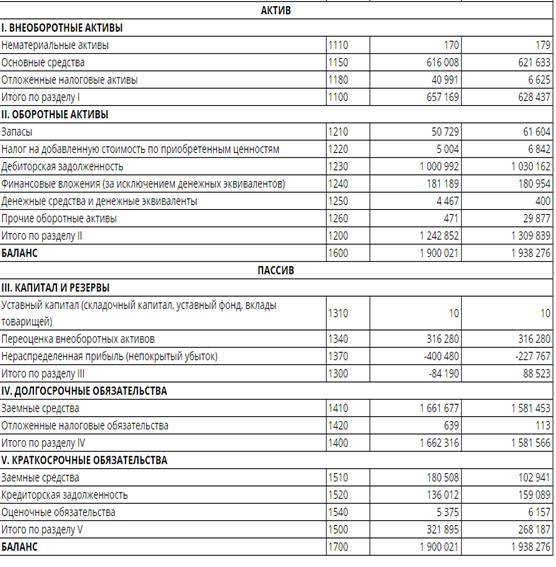

Для оценки текущего состояния ЗАО «Московский завод автоагрегатов» была рассмотрена динамика основных показателей деятельности данного предприятия за 2016 - 2018 гг. на основе данных Бухгалтерского баланса и Отчета о финансовых результатах за 2018 год (Приложения А, Б).

Таблица 2.1 - Динамика основных экономических показателей деятельности ЗАО «Московский завод автоагрегатов» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. / 2016 г. |

2018 г. / 2017 г. |

||||

|

Выручка от продаж, тыс. руб. |

943146 |

1324994 |

910734 |

381848 |

-414260 |

140,5 |

68,7 |

|

Себестоимость продаж, тыс. руб. |

874347 |

1242676 |

892392 |

368329 |

-350284 |

142,1 |

71,8 |

|

Прибыль от продаж, тыс. руб. |

-27017 |

-32779 |

-75805 |

-5762 |

-43026 |

121,3 |

231,3 |

|

Чистая прибыль, тыс. руб. |

4014 |

-4721 |

-142689 |

-8735 |

-137968 |

117,6 |

3022,4 |

|

Среднесписочная численность, чел. |

288 |

267 |

259 |

-21 |

-8 |

92,71 |

97,00 |

|

Производительность труда, тыс.руб./чел. |

559,93 |

548,54 |

544,67 |

-11,39 |

-3,87 |

97,97 |

99,2 |

|

Среднемесячная заработная плата, тыс. руб. |

26359,2 |

28785,3 |

32708,3 |

2228,1 |

2923, |

109,2 |

113,6 |

За 2016 - 2018 гг. наблюдается снижение выручки. В 2018 году выручка от реализации товаров, продукции, работ и услуг составила 910734 тыс. руб., что на 414260 тыс. руб. или 31,3% меньше прошлого года.

В 2018 году по сравнению с 2016 годом себестоимость проданных товаров, продукции, работ, услуг уменьшилась на 350284 тыс. руб. (2,35%) и составила 892392 тыс. руб.

Прибыль от продаж за 2018 год сложилась в размере -75805 тыс. руб.

Чистая прибыль ЗАО «Московский завод автоагрегатов» за 2018 г. составила -142689 тыс. руб., что на 137968 тыс. руб. меньше значения чистой прибыли 2016 года.

На снижение прибыли предприятия оказало сокращение объемов производства, что в итоге оказало влияние на размер выручки и т.д.

2.2 Анализ системы мотивации персонала предприятия

К настоящему времени система управления мотивацией персонала ЗАО «Московский завод автоагрегатов» включает в себя несколько самостоятельных направлений, с помощью которых на персонал данного предприятия оказывается определенное воздействие.

1) Заработная плата является одним из главных и мощных средств мотивации персонала, с помощью которого дается оценка вклада каждого из работников в конечные результаты деятельности ЗАО «Московский завод автоагрегатов». В ЗАО «Московский завод автоагрегатов» оплата труда работников, занятых выполнением своих профессиональных обязанностей, осуществляется в рамках коллективного договора, а также регламентируется действующим трудовым законодательством Российской Федерации и соответствующими нормативно-правовыми актами.

Современное законодательство Российской Федерации допускает использование на предприятиях и в организациях различных систем и форм оплаты труда, каждая из которых обладает определенными достоинствами и недостатками. Руководителем ЗАО «Московский завод автоагрегатов» была избрана для организации оплаты труда персонала повременно-премиальная система оплаты труда.

Такой выбор был сделан исходя из того, что количество и качество выполняемой персоналом ЗАО «Московский завод автоагрегатов» работы поначалу было весьма затруднительно измерить. Кроме того, по независящим от работников ЗАО «Московский завод автоагрегатов» обстоятельствам объем выполняемой работы и ее темп может существенно меняться.

Также, повременная система оплаты труда позволяет работникам легко прогнозировать собственный заработок и не вызывает больших разногласий на уровне производственных отношений, что несомненно относится к числу ее преимуществ. В ЗАО «Московский завод автоагрегатов» формирование средств на оплату труда персонала осуществляется в рамках действующего Положения о порядке планирования и расходования средств на оплату труда, утвержденного директором данного предприятия.

В таблице 2.2 представлены данные, характеризующие размер оплаты труда персонала ЗАО «Московский завод автоагрегатов» по категориям за 2016-2018 гг.

Таблица 2.2 - Анализ оплаты труда по категориям персонала ЗАО «Московский завод автоагрегатов» по категориям за 2016-2018 гг., руб.

|

Категории работников |

Фактическая среднемесячная заработная плата 1-го работника |

Отклонение, темп роста |

|||

|

2016 г. |

2017 г. |

2018 г. |

2017 / 2016 |

2018 / 2017 |

|

|

Рабочие |

26057,4 |

28258,1 |

31148,6 |

+2200,7 (+8,45) |

+2890,5 (+10,23) |

|

Руководители, специалисты и служащие |

27587,4 |

30930,5 |

33580,1 |

+3343,1 (+12,12) |

+2649,6 (+8,57) |

|

Средняя заработная плата всего персонала |

26359,2 |

28785,3 |

32708,3 |

+2228,1 (+9,11) |

+2923,0 (+13,63) |

Анализ данных, представленных в таблице 2.2, позволяет сделать выводом о том, что в течение 2017 года произошел рост величины средней заработной платы всего персонала ЗАО «Московский завод автоагрегатов» на 2228,1 руб., или на 9,11%. В течение 2018 года данный показатель вырос еще на 2923,0 руб., или на 13,63%.

При этом в 2017 году темпы роста заработной платы рабочих были ниже, чем темпы роста средней заработной платы руководителей, специалистов и служащих (8,45% и 12,12% соответственно). В 2018 году, напротив, размер среднемесячной заработной платы рабочих увеличился на 10,23% по сравнению с показателями 2017 года, а размер среднемесячной заработной платы руководителей, специалистов и служащих увеличился в 2018 году на 8,57% по сравнению с показателями 2017 года.

Графически изменение размеров среднемесячной заработной платы в ЗАО «Московский завод автоагрегатов» представлено на рисунке 2.2.

Рисунок 2.2 - Графически изменение размеров среднемесячной заработной платы в ЗАО «Московский завод автоагрегатов»

На основании данных таблицы 2.2 и рисунка 2.2 можно сделать вывод о том, что в течение 2016-2018гг. наблюдается положительная динамика изменения размера средней заработной платы сотрудников ЗАО «Московский завод автоагрегатов».

В таблице 2.3 проведен анализ движения персонала ЗАО «Московский завод автоагрегатов» за 2016 - 2018 гг.

Таблица 2.3 - Сведения о движении персонала ЗАО «Московский завод автоагрегатов» за 2016 - 2018 гг.

|

Показатель |

Период, |

Изменения, руб. |

|||

|

2016 г. |

2017 г. |

2018 г. |

2017 от 2016 |

2018 от 2017 |

|

|

Среднесписочная численность персонала, чел. |

293,8 |

278,4 |

261,3 |

-15,4 |

-17,1 |

|

Всего принято, чел. |

117 |

89 |

85 |

-28 |

-4 |

|

Количество уволенных работников, чел. |

134 |

106 |

66 |

-28 |

-40 |

|

Количество работников, уволенных по собственному желанию, чел. |

123 |

73 |

51 |

-50 |

-22 |

|

Активная текучесть персонала, % |

41,9 |

25,9 |

19,1 |

-16 |

-6,8 |

|

Общая текучесть персонала, % |

45,6 |

37,7 |

24,7 |

-7,9 |

-13 |

Среднесписочная численность всего персонала в 2018 году составила 261,3 человек, что на 17,1 чел. или 6,1% меньше чем в 2017 году и на 32,5 чел. или 11,1% меньше чем в 2016 году.

Основным фактором снижения численности является увольнение работников. За 2018 год в ЗАО «Московский завод автоагрегатов» принято всего 85 человек и уволено 66 человек.

Таким образом, общая текучесть в 2018 году составила 24,7%, что на 13% меньше чем в 2017 году.

Таблица 2.4 - Динамика и структура фонда заработной платы работников ЗАО «Московский завод автоагрегатов» за 2016 - 2018 гг., тыс. руб.

|

Показатели |

Годы |

Отклонение, (+,-) |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017 от 2016 |

2018 от 2017 |

2017 / 2016 |

2018 / 2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Постоянная часть оплаты труда |

42225,8 |

38942,1 |

37954,6 |

-3283,70 |

-987,50 |

92,22 |

97,46 |

|

Оплата труда по должностным окладам, тарифным ставкам |

26904,0 |

24293,0 |

22937,4 |

-2611,00 |

-1355,60 |

90,30 |

94,42 |

|

Доплаты и надбавки, связанные с компенсацией условий труда, отклоняющихся от нормальных |

242,2 |

241,3 |

213,3 |

-0,90 |

-28,00 |

99,63 |

88,40 |

|

Доплаты и надбавки стимулирующего характера |

6016,1 |

5850,4 |

5940,9 |

-165,70 |

90,50 |

97,25 |

101,55 |

|

Оплата выходных (праздничных) дней, сверхурочной работы |

2103,8 |

1896,6 |

1748,9 |

-207,20 |

-147,70 |

90,15 |

92,21 |

|

Вознаграждения за выслугу лет |

1790,0 |

1708,9 |

1709,7 |

-81,10 |

0,80 |

95,47 |

100,05 |

|

Оплата ежегодных и дополнительных отпусков |

4755,3 |

4756,3 |

5114,5 |

1,00 |

358,20 |

100,02 |

107,53 |

|

Оплата командировок |

57,0 |

18,1 |

77,6 |

-38,90 |

59,50 |

31,75 |

в 4,3 р. |

|

Иные выплаты |

357,4 |

177,5 |

212,3 |

-179,90 |

34,80 |

49,66 |

119,61 |

|

Переменная часть оплаты Труда |

17453,3 |

18204,6 |

17557,1 |

751,30 |

-647,50 |

104,30 |

96,44 |

|

Премирование за основные результаты деятельности |

15503,6 |

14818,3 |

14059,8 |

-685,30 |

-758,50 |

95,58 |

94,88 |

Продолжение таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Премирование за выполнение особо важных заданий |

- |

1514,5 |

1596,6 |

- |

82,10 |

- |

105,42 |

|

Иные премии |

260,5 |

71,2 |

219,8 |

-189,30 |

148,60 |

27,33 |

в 3,1 р. |

|

Прочие выплаты, входящие в состав заработной платы |

381,3 |

375,9 |

370,2 |

-5,40 |

-5,70 |

98,58 |

98,48 |

|

Не списочный персонал |

1118,1 |

1424,7 |

1310,7 |

306,60 |

-114,00 |

127,42 |

92,00 |

|

Итого фонд заработной платы: |

59679,1 |

57146,7 |

55511,7 |

-2532,40 |

- 635,00 |

95,76 |

97,14 |

|

Выплаты социального характера - всего |

161,1 |

59,9 |

312,5 |

-101,20 |

252,60 |

37,18 |

в 5,2 р. |

|

Итого средства на оплату труда |

59840,2 |

57206,6 |

55824,2 |

-2633,60 |

-1382,40 |

95,60 |

97,58 |

Общий фонд заработной платы работников без выплат социального характера за 2018 год составил 55 511,7 тыс. руб., что на 1 635,0 тыс. руб. или 3% ниже по сравнению с 2016 годом. В 2018 году удельный вес постоянной части фонда заработной платы составил 68%, на долю переменой части ФЗП приходится 32%. По сравнению с 2017 годом доля постоянной и переменной части фонда заработной платы осталась на прежнем уровне. Снижение постоянной части ФЗП на 987,5 тыс. руб., или на 3% по сравнению с 2017 годом произошло за счет следующих выплат: «оплата по должностным окладам, тарифным ставкам» на 1355,6 тыс. руб., или на 6% в результате снижения численности работников;

- «доплаты и надбавки, связанные с компенсацией условий труда, отклоняющихся от нормальных» на 28 тыс. руб., или на 12%;

- «оплата выходных (праздничных) дней, сверхурочной работы» на 147,7 тыс. руб., или 8%, за счет меньшего привлечения работников к выполнению своих трудовых обязанностей в выходные дни и в сверхурочное время. Снижение переменной части ФЗП на 647,5 тыс. руб., или на 4% по сравнению с 2017 годом сложилось за счет выплат:

- По статье «премирование за основные результаты финансово-хозяйственной деятельности» на 758,5 тыс. руб., или на 5%, за счет экономии по статье «оплата по должностным окладам, тарифным ставкам».

- По «иные выплаты, входящие в состав заработной платы» на 5,7 тыс. руб., или на 2%.

Увеличение производительности труда - это главное условие развития любого предприятия, обеспечивающее увеличение рентабельности и эффективности производства. Анализ динамики производительности труда в ЗАО «Московский завод автоагрегатов» за 2016-2018 гг. представлен в таблице 2.5.

Таблица 2.5 - Анализ динамики производительности труда в ЗАО «Московский завод автоагрегатов» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. / 2016 г. |

2018 г. / 2017 г. |

||||

|

Выручка от продаж, тыс. руб. |

943146 |

1324994 |

910734 |

381848 |

-414260 |

140,5 |

68,7 |

|

Среднесписочная численность, чел. |

288 |

267 |

259 |

-21 |

-8 |

92,71 |

97,00 |

|

Фонд оплаты труда, тыс. руб. |

91097,4 |

92141,6 |

101657,4 |

1044,2 |

9515,8 |

101,1 |

110,3 |

|

Среднемесячная заработная плата, тыс. руб. |

26359,2 |

28785,3 |

32708,3 |

2228,1 |

2923, |

109,2 |

113,6 |

|

Производительность труда, тыс.руб./чел. |

559,93 |

548,54 |

544,67 |

-11,39 |

-3,87 |

97,97 |

99,3 |

Производительность труда ЗАО «Московский завод автоагрегатов» за 2016-2018 гг., графически представлена на рисунке 2.2.

Рисунок 2.2 - Производительность труда ЗАО «Московский завод автоагрегатов» за 2016-2018 гг., тыс.руб./чел.

Таким образом, можно сказать о том, что в 2018 году произошло снижение производительности труда на 3,87 тыс.руб./чел. (0,7%).

Система материального стимулирования, действующая в ЗАО «Московский завод автоагрегатов», также представляет собой важную часть систему управления мотивацией персонала данного предприятия.

В рамках системы материального стимулирования ежемесячно помимо отраженного в штатном расписании предприятия фиксированного оклада работникам ЗАО «Московский завод автоагрегатов» начисляется премия.

Как правило, размер премиального фонда рассчитывается с учетом различных аспектов организации процесса ведения финансово-хозяйственной деятельности на предприятии, а также с учетом специфики работы каждого из входящих в состав данного предприятия подразделений.

В основе расчета лежит использование методики расчета показателей премирования персонала ЗАО «Московский завод автоагрегатов», утвержденной директором данного предприятия.

В результате на каждое подразделение (сервисный отдел и отдел продаж) выделяется некоторая сумма премиального фонда.

Внутри каждого из названных подразделений распределение премиального фонда осуществляется непосредственным руководителем данного подразделения (начальником отдела продаж и начальником сервисного отдела).

В основе такой системы распределения премиального фонда лежит идея о том, что хорошо знающий собственных подчиненных руководитель подразделения будет за хорошую работу поощрять одних работников и мотивировать к достижению более хороших результатов других.

Вместе с тем, у работников ЗАО «Московский завод автоагрегатов» отсутствуют четкие представления о том, под влиянием каких факторов начисляемые премиальные суммы увеличиваются. Соответственно, у персонала отсутствует понимание того, к достижению каких показателей им необходимо стремиться, чтобы увеличить собственный доход. А это может оказывать демотивирующее воздействие на работников.

Таким образом, в результате проведенного исследования было установлено, что в ЗАО «Московский завод автоагрегатов» действует система управления мотивацией персонала, утвержденная руководителем данного предприятия. В основу данной системы положено использование таких материальных методов повышения мотивации сотрудников, как заработная плата и выплата премиальных вознаграждений.

Как показал проведенный выше анализ действующей в ЗАО «Московский завод автоагрегатов» системы мотивации персонала, в качестве основных методов повышения уровня мотивации персонала данного предприятия в настоящее время применяются заработная плата и дополнительные материальные стимулы (премиальные выплаты).

Система дополнительных стимулов для повышения уровня мотивированности работников в настоящее время развита довольно слабо, однако включает в себя относящиеся к социальной защите работников факторы: дополнительные выплаты и предоставление в особых случаях дополнительного оплачиваемого отпуска. Для того, чтобы получить обоснованную оценку степени удовлетворенности работников ЗАО «Московский завод автоагрегатов» трудом и иными факторами мотивации, используем специальные опросники, позволяющие оценить такие влияющие на уровень мотивации персонала факторы, как: психологический комфорт; материальная удовлетворенность; удовлетворенность условиями труда; творческий уровень; уровень охраны труда на предприятии.

С целью оценки уровня мотивированности персонала ЗАО «Московский завод автоагрегатов» специалистами предприятия было проведено анкетирование, в ходе которого опрашиваемым (сотрудникам различных подразделений предприятия) было предложено дать по десятибалльной шкале оценку характеристикам данного предприятия. Бланк использовавшегося при проведении исследования опросника представлен в Приложении В.

После того, как бланки опросников были заполнены сотрудниками, по каждому из факторов был внесен средний показатель (рисунок 2.3).

Рисунок 2.3 - Средние показатели степени удовлетворенности работников ЗАО «Московский завод автоагрегатов» различными мотивирующими факторами

Поскольку каждый из представленных на рисунке 2.3 показателей (факторов) оказывает на оценку мотивации сотрудников ЗАО «Московский завод автоагрегатов» разное влияние, экспертным путем была определена весовая значимость каждого из этих факторов, при этом сумма весовых значимостей всех указанных факторов равняется единице.

На основе данных о средних показателях степени удовлетворенности работников ЗАО «Московский завод автоагрегатов» различными факторами и о весовой значимости каждого их факторов рассчитаем средневзвешенную оценку состояния мотивации работников (рисунок 2.4).

Рисунок 2.4 - Средневзвешенная оценка состояния мотивации работников ЗАО «Московский завод автоагрегатов», %

Из представленных на рисунке 2.5 данных видно, что высоко были оценены такие критерии удовлетворенности, как удовлетворенности условиями труда и материальная удовлетворенность. Обращают на себя внимание низкие показатели удовлетворенности сотрудников цеха по покраске автоагрегатов по критериям «материальная удовлетворенность», «удовлетворенность условиями труда» и «психологический комфорт».

На основании проведенных расчетов можно с уверенностью констатировать, что действующая в ЗАО «Московский завод автоагрегатов» система мотивации нуждается в совершенствовании и доработке, в особенности в том, что касается мотивирования работников цеха по покраске автоагрегатов.

Выявленные проблемы по результатам исследования:

- высокая текучесть;

- материальная неудовлетворенность.

Основными направлениями совершенствования действующей в ЗАО «Московский завод автоагрегатов» системы мотивации персонала должны стать повышение материальной удовлетворенности работников, их удовлетворенности условиями труда и повышение психологического комфорта.

3 Рекомендации по совершенствованию управления мотивацией персонала на предприятии ЗАО «Московский завод автоагрегатов»

3.1 Разработка предложений по совершенствованию системы мотивации персонала

Важным условием повышения правильной работоспособности системы стимулирования является соблюдение поощрений и наказаний в равной степени. Для этого требуется грамотный учёт особенностей производства. Часто можно встретиться неправильный подход в степени наказания или же поощрения за один и тот же поступок.

Создаваемая система должна будет воздействовать на работника экономическим путём для повышения заинтересованности в конечном результате производства продукции.

На анализируемом предприятии отсутствует «Положение об оплате труда работников ЗАО «Московский завод автоагрегатов» из чего можно сделать вывод, что выплаты премий различным категориям работников не учитывает их вклад в общие результаты деятельности.

Именно поэтому предлагается ввести систему премирования на предприятии, по-нашему мнению, наиболее точно соответствует целям и задачам определёнными ранее.

В ЗАО «Московский завод автоагрегатов» все виды поощрения и награды сопровождаются выплатой денежных средств в соответствии с положением о мотивации работников. Применение системы поощрения и награждения работников начинается, после того как работник отработает больше трех лет в организации.

Для повышения эффективности работы персонала целесообразно внедрить систему премирования работников в зависимости от ряда показателей, представленных в таблице 3.1.

Таблица 3.1 - Процент премий, рекомендуемых для премирования сотрудников цеха по покраске деталей в ЗАО «Московский завод автоагрегатов»

|

Наименование поощрений |

Размер премий, % к окладу |

|

Освоение новых приемов и методов покраски деталей и их применение в работе |

15 |

|

Участие работника в программах повышения квалификации и групповых тренингах по колеровке, тюнингу и т.д. |

5 |

|

Внедрение конкретных предложений по эффективному использованию оргтехники, производственных площадей, улучшению организации труда на рабочем месте |

25 |

|

Внедрение рационализаторских предложений, направленных на сокращение издержек обращения |

20 |

При этом руководству следует помнить, что не все способы материального поощрения могут оказывать мотивационное воздействие на сотрудников, однако, существует несколько положений о премиях, которые не затрагивают специфику организации и являются универсальными.

В таблице 3.2 показаны возможные способы экономического мотивирования различных категорий персонала.

Таблица 3.2 - Способы экономического мотивирования различных категорий работников ЗАО «Московский завод автоагрегатов»

|

Категория персонала |

Вознаграждения |

|

1 |

2 |

|

Специалисты |

1) Премия по итогам работы организации за период |

|

2) Система долевого участия в прибыли |

|

|

3) Повышение в должности с увеличением зарплаты |

Продолжение таблицы 3.2

|

1 |

2 |

|

Работники отдела продаж |

Премии за увеличение объема продаж и улучшение качества обслуживания |

|

Рабочие |

1) Поощрения за повышение эффективности труда, за выполнение и перевыполнение плана |

|

2) Премия по итогам работы организации за период |

|

|

Вспомогательный персонал |

1) Премии за сверхурочную работу |

|

2) Премии за улучшение качества обслуживания |

Из приведённой таблицы видно принципиальную разницу подхода к разработке систем экономического мотивирования категорий персонала. Так, система вознаграждения за сверхурочную работу и по итогам работы организации за период обладает значительной универсальностью, чем, например, система долевого участия в прибыли.

Предлагается ввести ряд нововведений в этой области:

- Проведение соревнования среди сотрудников на звание «Лучший работник предприятия» каждый месяц и по итогам соревнования премировать работников ЗАО «Московский завод автоагрегатов» единовременным денежным вознаграждением в размере 1000 рублей - это окажет значительную мотивацию работников по предоставлению качества продукции.

- Введение новых инструментов нематериального стимулирования. Ими должны служить: публичное награждение отличившихся сотрудников фирменными значками ЗАО «Московский завод автоагрегатов» почетными грамотами, ценными подарками; зачисление в резерв руководящих кадров и повышение в должности - 10000 руб. ежемесячно. В год затраты составят 120 тыс. руб.

Таким образом, способы экономического стимулирования должны зависеть не только от специфики организации в целом, но и варьироваться в зависимости от специализации работников.

3.2 Оценка экономической эффективности предложенных мероприятий

Для того чтобы оценить эффективность предлагаемых мероприятий, необходимо определить экономические и социальные последствия их реализации. Социальная эффективность предлагаемых мероприятий по совершенствованию управления мотивацией персонала заключается в достижении позитивных, а также в избежание негативных, с социальной точки зрения, изменений в ЗАО «Московский завод автоагрегатов».

Ожидается, что реализация предлагаемых мероприятий позволит достичь таких положительных изменений:

- обеспечить персоналу предприятия надлежащий жизненный уровень (благоприятные условия труда, достойная заработная плата, приемлемая социальная защита на уровне предприятия);

- реализовать и развивать индивидуальные способности работников предприятия;

- создать благоприятный социально-психологический климат в трудовом коллективе;

- развить коммуникации, информированность, относительную бесконфликтность отношений с руководством и коллегами;

- снизить уровень текучести кадров на предприятии.

Помимо социального эффекта внедрения предлагаемых мероприятий существует и вполне экономический эффект.

Во-первых, нужно определить возможное увеличение объема выполнения работ. В качестве экономических результатов осуществления мероприятий за расчетный период возьмем 3% -ное увеличение показателя дополнительной выручки ЗАО «Московский завод автоагрегатов», исходя из нормативных значений возможного увеличения выручки в результате проведения различных кадровых мероприятий.

Возможное увеличение объема выполнения работ определяется по следующей формуле: ∆Д = В ∙ 0,03.

где ∆Д - планируемый уровень прибыли предприятия, тыс. руб.;

В - выручка от реализации товарной продукции в последнем отчетном периоде, тыс. руб.;

0,03 - нормативный коэффициент, принимаемый при определении результатов от проведения проектируемых мероприятий.

Объем выручки в результате реализации предлагаемых мероприятий:

∆Д = 910734 ∙ 0,03 = 2732,2 тыс. руб.

Следовательно, прирост доходов ЗАО «Московский завод автоагрегатов» в результате реализации мероприятий по совершенствованию управления мотивацией персонала за год составит 2732,2 тыс. руб.

Следующим шагом необходимо рассчитать общую сумму затрат, которая потребуется для осуществления предлагаемых мероприятий.

В затраты входят затраты на:

- проведение соревнования среди сотрудников на звание «Лучший работник» каждый месяц - 12 тыс. руб. в год.

- награждение сотрудников фирменными значками ЗАО «Московский завод автоагрегатов», почетными грамотами, подарками - 120 тыс. руб. в год.

В итоге затраты = 12 + 120 = 132 тыс. руб.

Таблица 3.4 - Определение экономического эффекта от формирования предложенных мероприятий в ЗАО «Московский завод автоагрегатов»

|

Показатель |

До внедрения мероприятия (2018 г.) |

После проведения мероприятия |

Абсолютное отклонение |

|

1 |

2 |

3 |

4 |

|

Выручка от продаж, тыс. руб. |

910734 |

913466,2 |

2732,2 |

|

Себестоимость продаж, тыс. руб. |

892392 |

892524 |

132 |

|

Прибыль от продаж, тыс. руб. |

-75805 |

20942,2 |

96747,2 |

Продолжение таблицы 3.4

|

1 |

2 |

3 |

4 |

|

Чистая прибыль, тыс. руб. |

-142689 |

3584 |

146273 |

|

Среднесписочная численность, чел. |

259 |

259 |

- |

|

Производительность труда, тыс.руб./чел. |

544,67 |

601,25 |

56,58 |

|

Среднемесячная заработная плата, тыс. руб. |

32708,3 |

32708,3 |

- |

Наконец, можно рассчитать эффективность предлагаемых мероприятий в денежном выражении, а также в процентном соотношении.

Экономический эффект предлагаемых мероприятий в денежном отношении определяется по формуле:

∆П = ∆Д - З, (3.2)

где ∆П - экономический эффект от проведения мероприятий, тыс. руб.;

∆Д - планируемый уровень прибыли предприятия, тыс. руб.;

З - затраты на осуществление мероприятий за расчетный период, тыс. руб.

В результате получается следующее:

∆П = 2732,2 - 132 = 2600,2 тыс. руб.

Следовательно, экономический эффект от проведения мероприятий составит 2600,2 тыс. руб.

Таким образом, экономическая эффективность мероприятий полностью подтвердилась. В ходе расчетов был получен хороший показатель экономического эффекта, т.е. внедрение предлагаемых мероприятий по совершенствованию управления мотивацией персонала является целесообразным.

Заключение

В современном мире в работе предприятия наиболее сложной практической проблемой является грамотная и эффективная система мотивации, с помощью которой необходимо управлять персоналом. Сложности, которые встречаются большинству компаний при создании и внедрении системы мотивации заключается в следующих моментах:

На предприятии ЗАО «Московский завод автоагрегатов» в 2018 году по сравнению с 2016 годом себестоимость проданных товаров, продукции, работ, услуг уменьшилась на 350284 тыс. руб. (2,35%) и составила 892392 тыс. руб.

Прибыль от продаж за 2018 год сложилась в размере -75805 тыс. руб.

Чистая прибыль ЗАО «Московский завод автоагрегатов» за 2018 г. составила -142689 тыс. руб., что на 137968 тыс. руб. меньше значения чистой прибыли 2016 года.

На снижение прибыли предприятия оказало сокращение объемов производства, что в итоге оказало влияние на размер выручки и т.д.

Важным условием повышения правильной работоспособности системы стимулирования является соблюдение поощрений и наказаний в равной степени. Для этого требуется грамотный учёт особенностей производства. Часто можно встретиться неправильный подход в степени наказания или же поощрения за один и тот же поступок. Создаваемая система должна будет воздействовать на работника экономическим путём для повышения заинтересованности в конечном результате производства продукции.

На анализируемом предприятии отсутствует «Положение об оплате труда работников ЗАО «Московский завод автоагрегатов» из чего можно сделать вывод, что выплаты премий различным категориям работников не учитывает их вклад в общие результаты деятельности.

Именно поэтому предлагается ввести систему премирования на предприятии, по-нашему мнению, наиболее точно соответствует целям и задачам определёнными ранее.

По результатам предложенных мероприятий, можно сказать о том, что прирост доходов ЗАО «Московский завод автоагрегатов» в результате реализации мероприятий по совершенствованию управления мотивацией персонала за год составит 2732,2 тыс. руб.

В результате проведенного расчета общая сумма затрат для реализации предлагаемых мероприятий равна 132 тыс. руб.

Следовательно, экономический эффект от проведения мероприятий составит 2600,2 тыс. руб.

Таким образом, экономическая эффективность мероприятий полностью подтвердилась. В ходе расчетов был получен хороший показатель экономического эффекта, т.е. внедрение предлагаемых мероприятий по совершенствованию управления мотивацией персонала является целесообразным.

Список используемых источников

- Алиев, В.Г. Теория организации: учебник / В.Г. Алиев. - М.: Экономика, 2015. - 429 c.

- Андреева, Н. Е. Персонал-стратегия. Эффективное кадровое планирование в библиотеке / Н. Е. Андреева // Справочник руководителя учреждения культуры : ежемес. журнал о культуре Вологодской области. – 2016. – № 9. – С. 70–77.

- Ануфриева, И. Ю. Управление персоналом : кадровые стратегия и политика, маркетинг персонала, мотивация и стимулирование труда, адаптация и развитие персонала, антикризисное управление персоналом : практикум / И. Ю. Ануфриева ; Алтайский гос. ун-т. – Барнаул : Изд-во Алтайского гос. ун-та, 2016. – 97 с.

- Армстронг, М. Практика управления человеческими ресурсами. –Спб., 2016. – 321 с.

- Бадмаев, А. Компенсационный пакет: мотивация и развитие сотрудников / А. Бадмаев. – (Проверено на практике) (Рабочие ситуации) // Справочник по управлению персоналом. – 2016. – № 2 (февраль). – С. 60-65.

- Балашов, А.П. Теория организации: Учебное пособие / А.П. Балашов. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 208 c.

- Белашова В.В., Сапунова Т.А. Управление персоналом на предприятии с использованием новых технологий // Инновационная наука - 2016 - №11 - с. 21 – 23.

- Генкин, Б. М. Мотивация и организация эффективной работы : (теория и практика) : [монография] / Б. М. Генкин. – М. : Норма : Инфра-М, 2015. – 351 с.

- Грант, Роберт М. Современный стратегический анализ: учеб. для слушателей, обуч. по прогр. «Мастер делового администрирования» / Роберт Грант; [пер. с англ. И.И.Малковой, под ред. В.Н.Фунтова]. - 7-е изд. - СПб.: Питер, 2016. - 537 c.

- Жданкин, Н.А. Мотивация персонала. Измерение и анализ. Учебно-практическое пособие / Н.А. Жданкин. - М.: Дело и сервис (ДиС), 2016. - 409 c.

- Зиновьева, И. Мотивация трудовой деятельности работников и ее совершенствование // Менеджмент сегодня. – 2016. - № 6. - С. 13-23.

- Ивановская, Л.В. Корпоративная культура и организационные изменения / Л.В. Ивановская // Кадровый вестник. - 2016. - № 12. - С.21-28.

- Ильин, В. В., Сердюкова, Н. А., Алексеев В. Н., Ермилов В.Г. Финансовый менеджмент. – М.: Омега-Л, 2015. – 560 с.

- Кириллов А.В., Виниченко М.В., Мельничук А.В., Макушкин С.А. Проблемные вопросы развития технологий управления персоналом в отечественной практике и пути их решения: монография М.: РУСАЙНС. 2015.-280 с.

- Кирхлер, Э. Мотивация в организациях / Э. Кирхлер, К. Родлер ; науч. ред. Л. А. Верещагина. – Харьков : Гуманитарный Центр, 2015. – 166 с.

- Кузнецов, Ю. В. Теория организации: Учебник для бакалавров / Ю.В. Кузнецов, Е.В. Мелякова. - М.: Юрайт, 2016. - 365 c.

- Ландсберг, М. Дао мотивации. Вдохновляй себя и других / М. Ландсберг. - М.: Олимп-Бизнес, 2018. - 728 c.

- Лапыгин, Ю.Н. Теория организации и организационное поведение: Учебное пособие / Ю. Н. Лапыгин. - М.: ИНФРА-М, 2016. - 329 c.

- Любицкая, В. А. Развитие мотивации труда персонала на основе индивидуализации инструментов стимулирования : монография / В. А. Любицкая, В. А. Бородин ; Алтайский гос. технический ун-т им. И. И. Ползунова. – Барнаул : Изд-во АлГТУ, 2016. – 155 с.

- Мировец, М.О. Корпоративная культура / М.О. Мировец. - СПб.: АО «Литера плюс», 2015. - 320 с.

- Савельев, А.П. Корпоративная культура / А.П. Савельев.- М.: ИНФРА-М, 2015.- 360 с.

- Семенов, А. К. Основы менеджмента: учебник / А. К. Семенов, В. И. Набоков. – Москва: Дашков и Кº, 2015. – 575 с.

- Смирнов, Э.А. Теория организации: Учебное пособие / Э.А. Смирнов. - М.: НИЦ ИНФРА-М, 2016. - 248 c.

- Хорин, А.Н. Стратегический анализ: учеб. пособие для студ. Вузов / А.Н.Хорин, В.Э.Керимов. - 2-е изд., перераб. и доп. - М.: ЭКСМО, 2015. - 444 c.

- Глухих, Л. Мотивация труда [Электронный ресурс] URL: http://www.b17.ru/article/46574/ (03.08.2019).

- Долгина Е. С. Концепции мотивации персонала: содержательные и процессуальные теории / Долгина Е. С., Васильева Е. В. // Молодой ученый. – 2015. – № 7. – С. 387–390 [Электронный ресурс] URL: http://moluch.ru/archive/87/16975/ (03.08.2019).

Бухгалтерский баланс ЗАО «Московский завод автоагрегатов»

Отчет о финансовых результатах ЗАО «Московский завод автоагрегатов»

Бланк опросника для проведения оценки уровня мотивированности персонала ЗАО «Московский завод автоагрегатов»

Уважаемый сотрудник ЗАО «Московский завод автоагрегатов»!

Пожалуйста, оцените по десятибалльной шкале степень своей удовлетворенности перечисленными в таблице факторами.

|

Показатель |

Количество баллов (от 0 до 10) |

|

Психологический комфорт |

|

|

Материальная удовлетворенность |

|

|

Удовлетворенность условиями труда |

|

|

Творческий уровень (возможность проявления собственных творческих способностей) |

|

|

Уровень охраны труда на предприятии |

Заранее благодарны за оказанную помощь

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (Недействительность сделок)

- Стимулирование трудового поведения персонала в государственных организациях

- Задачи нотариата (Появление нотариата в России)

- Технологии создания управленческих команд (Теоретические аспекты формирования управленческой команды )

- Корпоративная культура в организации ( Корпоративная культура как инструмент управления и развития компании и управления персоналом)

- Методы управления инновационными проектами ( Теоретические основы управления инновационными проектами на предприятии )

- ПРОБЛЕМА ДЕТСКОЙ ЛЖИ (ЛОЖЬ КАК СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЙ ФЕНОМЕН)

- Практика оценки стоимости недвижимости (ОБЩАЯ ИНФОРМАЦИЯ ОБ ОЦЕНКЕ)

- Практика оценки стоимости ценных бумаг (Основные факты и выводы)

- Бренд как конкурентное преимущество компании (Понятие бренда и торговой марки)

- Проектирование организации (на примере ООО «МАРКЕТ ГРУПП») (Сущность организационных структур управления)

- Международный валютный фонд: цели, функции, особенности (Международный валютный фонд в системе международных экономических отношений )