Практические основы бухгалтерского учета имущества организации (Теоретические основы документирования деятельности учреждения)

Содержание:

Введение

Документированная информация составляет основу управления, его эффективность в значительной степени базируется на производстве и потреблении информации. В современном обществе информация стала полноценным ресурсом производства, важным элементом социальной и политической жизни общества. Качество информации определяет качество управления, поскольку информация пронизывает все органы управления.

Инвентаризация представляет собой периодический учет наличного имущества, товаров на предприятии, фирме, в магазине с целью проверки их наличия и сохранности, а также установления их соответствия ведомостям учета материальных ценностей. [5,с. 9]

Актуальность темы. Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, требуется иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и правильность оценки.

Можно сказать, что инвентаризация представляет собой контрольную функцию учета, позволяющая выявить случаи необоснованного уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества (активов).

Предмет исследования – документирование и инвентаризация имущества предприятий, организаций.

Объект исследования – документирование и этапы проведения и отражения в учете результатов инвентаризации имущества.

Целью работы является:

- анализ основных правил составления и оформления документов в соответствии с действующими стандартами России;

- - изучение основных правил документирования деятельности учреждений.

- Раскрытие инвентаризации как элемента метода бухгалтерского учета; определение роли инвентаризации в обеспечении сохранности имущества экономических агентов;

- Изложение техники проведения инвентаризации различного вида имущества, оформления соответствующих документов;

- Раскрытие методов выявления результатов инвентаризации имущества и определение методов регулирования выявленных расхождений;

- Отражение на счетах операций, содержащих результаты инвентаризации различного вида имущества.

Методы исследования: общенаучные методы исследования, а также такие методы, как метод сравнительного, комплексного и экономического анализа.

Практическая значимость работы заключается в том, что полученные результаты исследования способствуют расширению теоретической базы, необходимый для изучения методов проведения инвентаризации и учета результатов инвентаризации.

Структура исследования: данная работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

Глава 1. Теоретические основы документирования деятельности учреждения

1.1 Понятие документирования

Документирование — это процесс создания и оформления документа. Государственный стандарт определяет документирование как «запись информации на разных носителях по установленным правилам».

Необходимость фиксировать информацию появилась у людей в глубокой древности. До нашего времени дошли «документы» разных эпох, созданные на глиняных табличках, бересте, каменных стелах и т.д. Методы нанесения информации также были разными: рисунок, графика, письмо. В настоящее время в управленческой практике используют главным образом документы, созданные каким-либо методом письма - рукописным, машинописным, типографским, компьютерным, а также с использованием графики, рисунка, фотографии, звуко- и видеозаписи и на специальном материале (бумаге, кино- и фотопленке, магнитной ленте, диске и др.). [9, с.122]

Древнейшей техникой документирования было текстовое рукописное письмо. В конце XX в. с изобретением пишущей машинки для документирования все больше стали применяться средства механизации труда. В течение XX в. канцелярская пишущая машинка постоянно совершенствовалась за счет появления более совершенных моделей пишущих и организационных автоматов и создания электронных моделей пишущих машинок различного назначения. С внедрением в 1980-е годы в управленческую деятельность персональных компьютеров они стали широко использоваться для создания документов. В настоящее время практически все компьютеры имеют программное обеспечение, позволяющее автоматизировать процессы составления, корректировки, редактирования, оформления, изготовления и пересылки текстовых документов. Однако внедрение новых информационных технологий не исключает составления документов на бумажной основе и их обязательного оформления в соответствии с установленными правилами.

Документирование в аппарате управления может осуществляться на естественном языке (рукопись, машинопись, телеграмма, телефонограмма, факсограмма, машинограмма) или на искусственных языках с использованием соответствующих носителей (магнитные ленты, диски, лазерные диски, дискеты и др.). На сегодняшний день в управленческой практике преобладающим методом документирования является машинописная или компьютерная печать. Однако ряд документов, таких, например, как заявления, объяснительные записки, создается обычно рукописным методом. [9, с.123]

Во многих случаях документирование является обязательным, предписывается законами и актами государственного управления.

Так, Федеральный закон «Об информации, информатизации и защите информации» (ст. 5) указывает: «Документирование информации является обязательным условием включения информации в информационные ресурсы. Документирование информации производится в порядке, устанавливаемом органами государственной власти, ответственными за организацию делопроизводства, стандартизацию документов и их массивов, безопасность Российской Федерации».

Организация работы с документами — это обеспечение движения документов в аппарате управления, их использования в справочных целях и хранения. Термин определяется государственным стандартом как «организация документооборота, хранения и использования документов в текущей деятельности учреждения». [6, с.231]

Документооборотом стандарт называет движение документов в организации с момента их создания или получения до завершения исполнения или отправления. В технологию работы с документами входит:

• прием и первичная обработка документов;

• их предварительное рассмотрение и распределение;

• регистрация документов;

• контроль исполнения документов;

• информационно-справочная работа;

• исполнение документов;

• их отправка;

• систематизация (формирование дел) и текущее хранение документов.

1.2 Основные правила составления и оформления документов

Основные правила составления и оформления управленческих документов закреплены в действующих в настоящее время в России общегосударственных нормативно-методических документах – государственных стандартах, которые являются основой для конкретизации правил работы с документами в каждой организации, их уточнения с учетом специфики ее деятельности, технологии документирования, условий работы управленческого аппарата. [6, с.232]

На основе законодательных, нормативных и нормативно – методических документов каждое учреждение (организация, фирма) устанавливает свои требования к работе с документами в уставе (положении), регламенте, правилах, инструкциях. В них закрепляются конкретные правила документирования, в том числе:

- права и обязанности должностных лиц, отдельных сотрудников в процедурах оформления документов;

- состав применяемых в аппарате управленческих документов;

- компетенция руководителя, его заместителей и руководителей среднего звена, их право на издание разных видов распорядительных документов;

- этапы подписания, согласования и визирования документов, их заверение печатью;

- обязательные требования к оформлению и этапы работы с документами.

Независимо от метода документирования и вида носителя к документам, используемым в управленческой деятельности, предъявляются следующие основные требования:

- обеспечение юридической силы документа;

- создание условий для оперативного исполнения документов;

возможность оперативного поиска документов (использования их в справочных целях);

- возможность использования для создания, копирования, обработки документов средства организационной техники.

Действующие государственные нормативно – технические документы предназначены также для обеспечения качественного внешнего вида документов. Для этого в стандарт включены рекомендации по расположению реквизитов на поле документа и их рациональной компоновке. [1, с.444]

Среди разнообразных систем управленческой документации, используемых для документирования разных управленческих действий, особое значение имеет система организационно-распорядительной документации, так как входящие в нее документы применяются в учреждениях и организациях всех уровней управления, направлений деятельности и форм собственности.

Для системы организационно-распорядительной документации установлен состав реквизитов, включающий 29 наименований.

01-Государственный герб Российской Федерации;

02-герб субъекта Российской Федерации;

03-эмблема организации или товарный знак (знак обслуживания);

04-код организации;

05-код формы документа;

06-наименование организации;

07-справочные данные об организации;

08-наименование вида организации;

09-дата документа;

10-регистрационный номер документа;

11-ссылка на регистрационный номер и дату документа;

12-место составления или издания документа;

13-гриф ограничения доступа к документу;

14-адресат;

15-гриф утверждения документа;

16-резолюция;

17-заголовок к тексту;

18-отметка о контроле;

19-текст документа;

20-отметка о наличии приложения;

21-подпись;

22-гриф согласования документа;

23-визы согласования документа;

24-печать;

25-отметка о заверении копии;

26-отметка об исполнителе;

27-отметка об исполнении документа и направлении его в дело;

28-отметка о поступлении документа в организацию;

29-идентификатор электронной копии документа. [1, с.445]

Это максимальный перечень реквизитов, используемых при составлении и оформлении документов, составляющих эту систему. Перечень реквизитов ГОСТ Р 6.30-97 составлен с учетом требуется придания документам юридической силы, их идентификация. Этой цели служат реквизиты 01, 02, 03, 04, 05, 06, 07, 08, 09, 10, 15, 21, 22, 23, 24.

Реквизиты 11, 13, 14, 16, 17, 18, 20, 25, 26, 27, 28, 29 предназначены для поиска документа и фиксации его «прохождения» через управленческий аппарат. Отметки на документах проставляются в процессе работы с ними в делопроизводственной службе или исполнителем при подготовке проекта документа. Этими отметками фиксируют дату получения, исполнения, фамилии исполнителей, постановку документа на контроль и др. Соблюдение требований ГОСТ 6.30-97 создает рациональное размещение служебных отметок, используемых для фиксации на документе делопроизводственных операций, выполняемых при регистрации документа, контроле за его исполнением, снятии с контроля, дальнейшем хранении.

Реквизит 19 «текст документа» передает основное содержание документа.

Каждый конкретный вид документа содержит свой набор реквизитов (обязательных элементов).

Государственным стандартом установлено место размещения каждого реквизита на документе, которое «закреплено» за реквизитом в соответствие с традициями последовательности их заполнения и чтения при работе с документом в аппарате управления. [7, с.180]

В России современные требования к оформлению организационно-распорядительной (административной) документации зафиксированы государственным стандартом (ГОСТ Р 6.30-2003 «Унифицированные системы документации. Система организационно-распорядительной документации. Требования к оформлению документов»).

Настоящий стандарт устанавливает: состав реквизитов документов; требования к оформлению реквизитов документов; требования к бланкам документов, включая бланки документов с воспроизведением Государственного герба Российской Федерации.

Требования настоящего стандарта являются рекомендуемыми.

1.3 Основные правила документирования деятельности учреждения

Документооборот — сложный технологический процесс, характеризующийся различными параметрами, связанными с процессами документирования и со всей деятельностью организации. Организация документооборота включает все операции по приему, передаче, составлению, согласованию, оформлению, удостоверению и отправке документов. [6, с.233]

Основными характеристиками документооборота являются маршрут движения, который включает все инстанции на пути движения документа от создания черновика (или от получения) до подшивки в дело, и время, затрачиваемое на прохождение документов по этому маршруту. Отсюда главное правило организации документооборота — оперативное прохождение документа по наиболее короткому и прямому маршруту с наименьшими затратами времени. Кроме того, при организации движения документов требуется выполнение следующих правил:

максимальное сокращение инстанций прохождения документов (за счет исключения технологических операций и обработке документов и управленческих звеньев, не обусловленных деловой необходимостью;

исключение или максимальное ограничение возвратных движений документов (при их обработке - регистрация и доставка, при их подготовке - визирование и согласование и т.д.;

максимальное единообразие в порядке прохождения и процессах обработки основных категорий документов, исходя из того, что каждое перемещение документа должно быть оправданным. [6, с.231]

Соблюдение этих правил позволяет реализовать основной организационный принцип службы делопроизводства - специализацию, возможность централизованного выполнения однородных технологических операций, эффективного использования средств оргтехники и персонала.

Кроме того, соблюдение этих правил позволяет улучшить документационное снабжение аппарата управления за счет:

- прямоточности направления документопотоков, исключения дублирующих и повторных операций по подготовке и обработке документов;

- ритмичности движения документов, которая создает их равномерное поступление и способствует пропорциональной загрузке как специалистов аппарата управления, так и службы делопроизводства.

Объективные данные о состоянии документооборота можно получить из качественных и количественных характеристик его параметров.

К качественным характеристикам документооборота относятся:

характеристики документопотоков (состав документов, их содержание);

маршруты движения документов (направление движения, этапы и инстанции маршрута движения документов);

периодичность (стадии документооборота);

направленность движения. [5, с.13]

Документооборот как технологический процесс делится на несколько частей — потоков, обеспечивающих прямую и обратную связь в управлении. Под документооборотом (потоком документной информации) понимается сложившееся или организованное в пределах информационной системы движение данных в определенном направлении, при условии, что у этих данных общий источник и общий приемник.

Документопотоки отличают по направлению и по отношению к управленческому объекту. По направлению выделяют горизонтальные потоки, связывающие организации одного уровня управления, и вертикальные (восходящие и нисходящие), связывающие организации разных уровней, например, руководящий орган власти и подчиненные ему учреждения и организации, центральный офис фирмы и дочерние фирмы и филиалы. Восходящие потоки — это входящие документы, получаемые вышестоящей организацией от подчиненных организаций (исходящие документы подчиненных организаций, направляемые в вышестоящие инстанции). Нисходящие потоки - это документы, направляемые вышестоящими органами власти и управления подчиненным организациям.

По отношению к управленческому объекту выделяют входящий, исходящий и внутренний документопотоки. Они тесно взаимосвязаны, так как информация поступивших документов используется для подготовки внутренних и исходящих ответных и т.д. [5, с.13]

Входящий документооборот любой организации складывается из:

- документов вышестоящих организаций (органов власти и управления, центральных аппаратов министерств и др.). В состав этих документов входят директивные указания, нормативные и методические акты, которые являются основанием для руководителей в организации производственной, управленческой, технической, экономической, социальной и иной деятельности. По видовому составу к этим документам относятся: указы, законы, постановления, распоряжения, указания, поручения, приказы, письма, инструкции, решения, методические указания и рекомендации;

- документов от подведомственных организаций, содержащих сведения о выполнении распорядительных действий, запросы о путях выполнения заданий и отчетные сведения о своей деятельности. По видам документов этот поток состоит из отчетов (о финансовой, хозяйственной, социальной, управленческой деятельности), инициативных докладных записок, писем, актов;

- документов от несоподчиненных организаций, направляемых с целью согласования совместных действий или побуждения к ним, с целью консультирования, получения информации. Основные виды документов: письма (информационные, рекламные, оферты, гарантийные, запросы и др.) и договоры, а также документы, сопровождающие выполнение договоров (акты взаимозачетов, счета, заявки, сертификаты, отгрузочные документы и др.); [6, с.235]

- обращений граждан — предложений, заявлений, жалоб.

Исходящий документооборот состоит из документов, создаваемых в данной организации и отправляемых за ее пределы. Исходящие документы создаются в ответ на поступившие письменные или устные запросы или как инициативные документы, требующие или не требующие ответа. Инициативные документы всегда значительно превышают группу ответных документов. Мотивы создания исходящих документов диктуются направлениями деятельности организации и ее информационными запросами. В исходящем документообороте выделяется группа распорядительных документов (при условии, что организация имеет подведомственные организации) и информационных (коммуникативных) — письма, докладные, обзоры, справки, отчеты, договоры, документы по их выполнению. [6, с.235]

Внутренний документооборот составляют документы, создаваемые и используемые в самом аппарате управления, не выходящие за его пределы. Происхождение этих документов совпадает со сферой их применения. Внутренний поток создает целенаправленное решение управленческих задач в пределах одного учреждения, организации. К внутренним относятся организационные документы, определяющие задачи, функции организации в целом, а также ее структурных подразделений, компетенцию, права и обязанности должностных лиц, правила выполнения отдельных видов деятельности — положения, уставы, учредительные договоры, должностные инструкции, регламенты, правила, штатные расписания и др. Функцию оперативного регулирования деятельности учреждений выполняют распорядительные документы, издаваемые руководством, — приказы, указания, распоряжения, решения. Самостоятельные группы внутреннего документооборота составляют протоколы и акты, плановые и отчетные документы, документы по учету материальных и денежных средств, оборудования, личного состава и т.д. В аппарате управления не рекомендуется вести внутреннюю переписку между должностными лицами и структурными подразделениями, вместо нее должны использоваться бездокументные методы обмена информацией (телефон, переговоры) Однако на практике внутренняя переписка широко распространена. Она оформляется докладными (служебными) и объяснительными записками, рапортами.

Каждый документооборот имеет достаточно стабильный маршрут движения, который зависит от состава и содержания документов, степени регламентации функций руководителей и структурных подразделений, распределения обязанностей между руководителями и от принятой в организации технологии работы документами. Стереотипные маршруты движения свойственны входящим документам, что определяется их адресованием.

Входящие документы образуют три направления движения: руководству организации, руководству структурных подразделений, непосредственно специалистам. Соотношение этих потоков неравномерно — наибольшая часть документов попадает руководству, которое, с одной стороны, испытывает информационные перегрузки, а с иной, — получает значительное количество информации, не соответствующей их компетенции, областям деятельности и функциональным обязанностям, не их уровня. Ожидание рассмотрения документов руководством является потерянным временем, удлиняет путь документа к исполнителю. [1, с.447]

Маршрут движения входящих документов зависит и от принятой в учреждении технологии работы с документами. Например, процесс регистрации распадается на два этапа: внесение в регистрационные формы данных о полученном документе до его рассмотрения руководством и дополнение этих данных резолюцией, сроками исполнения, указаниями по исполнению и иным после рассмотрения руководителем. Таким образом, технология регистрации документов увеличивает время движения документа от получения до исполнителя. Если в организации принято регистрировать документы повторно, т.е. на уровне структурных подразделений, то потери времени из-за нерациональных остановок в движении документа еще более ощутимы.

Исходящий документооборот, как правило, пронизывает всю управленческую структуру. Как инициативные, так и информационные документы готовят специалисты в структурных подразделениях. Маршрут движения этих документов зависит от количества инстанций согласования, визирования и подписания документов, а также от принятой технологии перепечатки текста, регистрации и отправки документов.

Наиболее нерегламентированными являются маршруты движения внутренних документов. Причем в этом потоке движение распорядительных документов, как правило, упорядочено, а подготовка всех остальных документов не имеет регламентированных маршрутов и влечет наиболее ощутимые потери времени на прохождение документов. [1, с.448]

Основываясь на данных, характеризующих документопотоки, служба делопроизводства может разрабатывать наиболее целесообразные, оптимальные маршруты движения документопотоков.

Документооборот как движение требуется отличать от объема документооборота, который выражается общим количеством документов, поступивших в организацию и созданных в ней за определенный период. В объеме документооборота требуется учитывать все входящие, исходящие и внутренние документы, а также все копии, изготовленные средствами оперативной полиграфии и оргтехники. [6, с.236]

Объем документооборота подсчитывают на основе данных учета документов в экспедиции или канцелярии, т.е. на участках первоначальной обработки и отправки, а также по регистрационным формам в службе делопроизводства и в структурных подразделениях. Так как регистрация ведется в пределах отдельных групп документов (приказы, протоколы, переписка, отчеты, обращения граждан и др.), то и подсчет объема документооборота надо проводить по выделенным участкам регистрации.

Общепринятая методика подсчета документооборота предусматривает выражение его объема дробью, в числителе которой указывают количество подлинников, а в знаменателе — количество копий. Однако при этом полученный результат будет некорректным — многие документы составляются на нескольких страницах, что при таком подходе не отразится в общем результате. Основное правило подсчета документов — однократность. [6, с.237]

Служба делопроизводства периодически (ежеквартально, ежегодно) составляет сводки данных об объеме документооборота, где помимо количественных данных приводится анализ объема документооборота. Такие сведения позволяют установить определенные закономерности роста и состояния документооборота, его изменений. установлено, что плотность документооборота существенно меняется в пределах года, квартала, месяца, недели. В начале этих временных отрезков резко возрастает количество поступающих документов, в конце отправляемых. [7, с.182]

Кроме того, учет документооборота позволяет:

определить загрузку организации в целом, ее структурных подразделений и отдельных исполнителей;

определить соответствие маршрутов движения тех или иных документов задачам и функциям структурных подразделений или должностных лиц;

разработать мероприятия по совершенствованию процессов обработки документов в целом или их отдельных операций;

установить оптимальное количество информации, требуется и достаточной для функционирования аппарата управления;

рассчитать численность службы делопроизводства.

Глава 2. Понятие, виды и порядок проведения инвентаризации

2.1 Сущность, значение и виды инвентаризации

Одним из важнейших требований, предъявляемых к учету, является его реальность и точность информации. Для выполнения указанных требований предприятия проводят инвентаризацию ценностей и обязательств.

Инвентаризация (от лат. opis) - проверка наличия и состояния имущества в натуре при последующем сопоставлении полученных данных с учетными показателями. Однако в настоящее время на предприятиях возникли новые объекты бухгалтерского учета, которые не имеют натурально-вещественной формы, но также подлежат инвентаризации. К ним относятся нематериальные активы. Инвентаризация в современных условиях имеет иной смысл, поскольку ей подвергаются не только вещественные ценности и расчеты, но и такие новые объекты бухгалтерского учета, как нематериальные активы, финансовые вложения, займы и др.[2, с.7]

Инвентаризация имеет большое контрольное значение и является необходимым дополнением к документации. Она позволяет учитывать те явления, которые не находят отражения в первичных документах, ибо не поддаются повседневному учету. Это - потери, возникшие по естественным причинам (усушка, распыл, раструска и т.п.), неточности при приеме или отпуске ценностей (промеры, просчеты, провесы, пересортица), ошибки в учете (в подсчетах, при неправильном отражении документальных данных в счетах), хищения, обвесы, обмеры, обсчеты. [4, с.327]

Цель инвентаризации - обеспечение достоверности и полноты учетных данных.

Основными задачами инвентаризации являются:

- выявление наличия нематериальных активов, материальных ценностей и денежных средств (основных средств, материалов, товаров и т.д.) в натуре;

- контроль за сохранностью материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление материальных ценностей с просроченным сроком хранения, частично потерявших свое первоначальное качество;

- выявление неиспользованных материальных ценностей с целью их последующей реализации;

- проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и иных основных средств;

- проверка реальности оценки учтенных на балансе материальных ценностей, денежных средств в кассах, на счетах учреждения банка, денежных средств в пути;

- выявление реальной дебиторской задолженности и обязательств. [4, с.327]

Инвентаризация проводится в обязательном порядке в установленные сроки, а в случаях смены материально ответственных лиц - в день приема-передачи ценностей (дел).

Кроме того, инвентаризация проводится:

- при установлении фактов кражи, ограбления, хищений или злоупотреблений, а также порчи ценностей - немедленно по установлении таких фактов;

- при пожаре или стихийных бедствиях (наводнения, землетрясения и др.) - немедленно по окончании пожара или стихийного бедствия;

- при переоценке материальных активов;

- при передаче, разделении или ликвидации предприятия (экономического субъекта);

- по требованию проверяющих органов.

В зависимости от полноты охвата проверкой ценностей инвентаризации бывают полные и частичные.

Полная инвентаризация предусматривает проверку всех видов имущества и состояния расчетов. Проводят ее, как правило, в конце года с тем, чтобы обеспечить полноту отражения всех хозяйственных операций в годовом отчете. [4, с.328]

Частичная инвентаризация охватывает отдельные виды материальных ценностей и денежных средств в определенных местах хранения. К частичной относится, к примеру, инвентаризация материалов или товаров у отдельного материально ответственного лица, инвентаризация денежных средств в кассе.

В зависимости от метода проведения и характера инвентаризации бывают плановые (объявленные, назначенные), внеплановые (внезапные) и ликвидационные.

Плановые (объявленные, назначенные) проводятся по заранее составленному графику. К плановым относятся и годовые инвентаризации, которые имеют большое значение для предприятий. Они проводятся в соответствии с планом, составленным руководителем и учетной политикой предприятия, а также перед составлением годовой бухгалтерской отчетности с целью обеспечения реальности ее показателей. До представления годового отчета на основании утвержденных руководителями предприятия результатов инвентаризации должны быть внесены соответствующие записи в учетные регистры на конкретных счетах. [2, с.14]

Внеплановые (внезапные) инвентаризации проводятся по мере требуется по распоряжению или требованию администратора, собственника, контролирующих и судебных органов, в случае стихийных бедствий, при переоценке ценностей, по сигналам персонала, при обнаружении сомнительных хозяйственных операций и др.

Ликвидационные инвентаризации связаны с закрытием предприятия или фирмы и имеют огромное значение в связи с тем, что у ликвидируемого предприятия, как правило, имеются долги, которые надо оплатить.

На администрацию предприятия возлагается большая ответственность за своевременное и правильное проведение инвентаризации и выявление ее результатов. Она обязана создать все условия для этого.

По объему совокупности объектов учета выделяют сплошную и выборочную инвентаризацию.

Сплошной считается инвентаризация, в ходе которой подвергаются осмотру в натуре, пересчету и т.д. все объекты данного вида. Сплошной инвентаризации подвергается денежная наличность в кассе, наличие ценных бумаг, отдельных товарно-материальных ценностей. [2, с.15]

Выборочной является инвентаризация, в ходе которой подвергается осмотру, пересчету, взвешиванию один или несколько видов товарно-материальных ценностей. Выборочные инвентаризации используют при осмотре объемов фактически выполненных работ для выявления их реальности, установления сохранности отдельных товарно-материальных ценностей. Подобные инвентаризации снижают трудоемкость контрольных работ и позволяют сократить время на их выполнение. Однако они не гарантируют безусловной объективности в натуре, а в случае причинения материального ущерба выборочные инвентаризации не позволяют определить полностью его размер. В этих условиях требуется проводить сплошную инвентаризацию.

Руководители предприятий несут ответственность за правильное и своевременное проведение инвентаризаций товарно-материальных ценностей и денежных средств и за обеспечение их внезапности. [8, с.136]

Главные бухгалтеры совместно с руководителями подразделений и служб обязаны тщательно контролировать соблюдение установленных правил проведения инвентаризации.

2.2 Порядок проведения инвентаризации

Инвентаризация влияет на нормальный ход производства, отражается на ритмичности хозяйственных процессов, потому ее требуется проводить только в случае действительной необходимости. Количество инвентаризаций в отчетном году, даты их проведения устанавливаются обществом, кроме случаев, когда проведение инвентаризации обязательно согласно законодательству (например, перед составлением годовой бухгалтерской отчетности). [9, с.129]

Инвентаризации присущи следующие этапы:

- Подготовка.

- Непосредственное проведение.

- Выявление и отражение результатов.

Подготовка инвентаризации предусматривает создание необходимых условий для ее нормального проведения. С этой целью предпринимают определенные организационные и бухгалтерские меры.

Организационные меры предусматривают:

- четкое определение объекта и сферы охвата инвентаризацией имущества (товары, материалы, деньги, задолженность и т.д.);

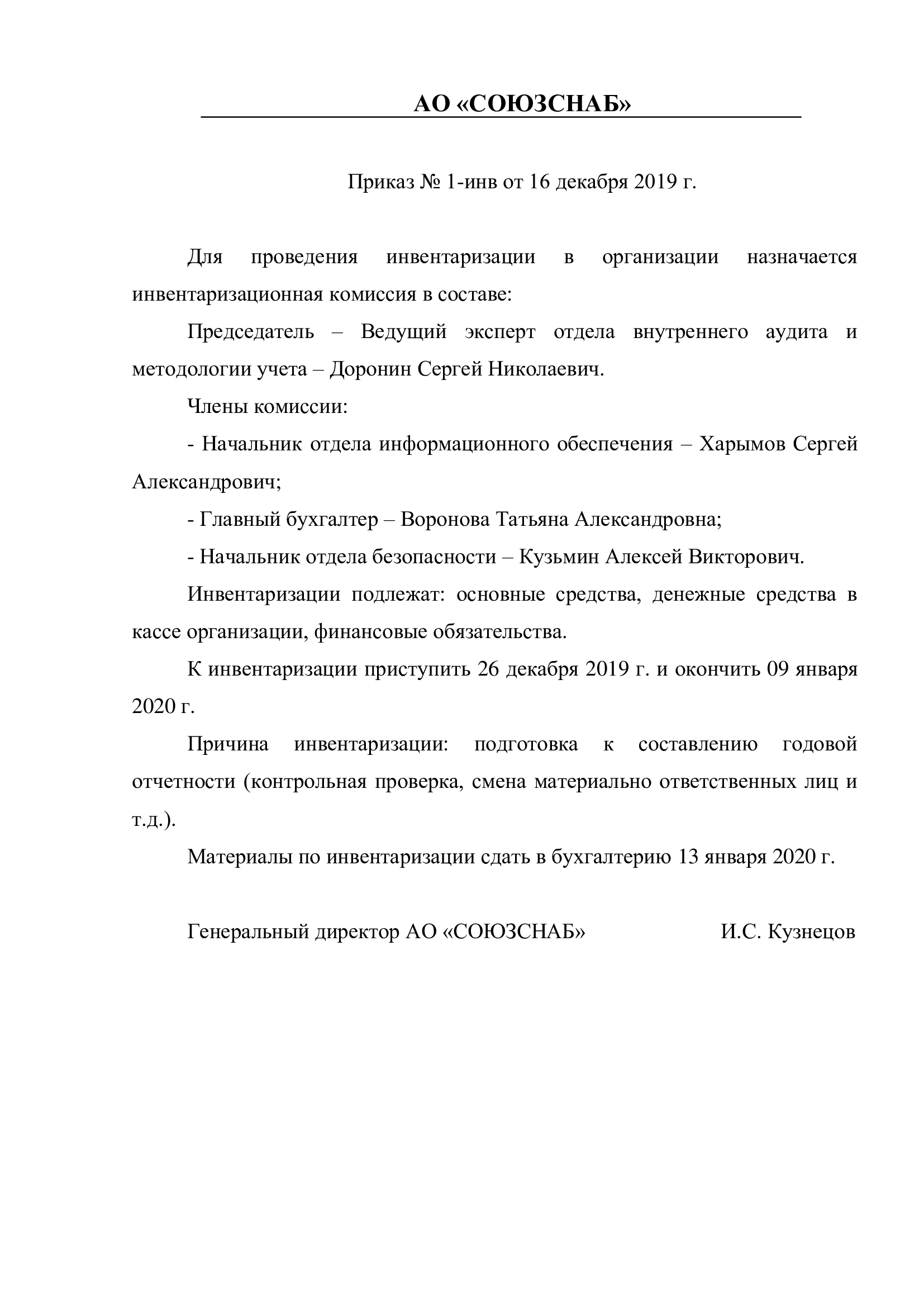

- издание приказа о проведении инвентаризации ответственными работниками, в котором указывается состав комиссии, ее председатель, место проведения, начало и окончание инвентаризации. Приказ регистрируется бухгалтерией в книге контроля за исполнением приказов. Одновременно с контрольным пломбиром он вручается комиссии перед началом проведения инвентаризации;

- создание условий для работы инвентаризационной комиссии;

- принятие комиссией необходимых организационных мер. [2, с.17]

При формировании инвентаризационной комиссии в ее состав требуется включать опытных работников, хорошо знающих инвентаризуемые ценности, методы их оценки и учет. Запрещается в качестве председателя комиссии у одних и тех же материально ответственных лиц назначать одного и того же работника два раза подряд.

Комиссии осуществляют инвентаризацию нематериальных и материальных активов, товарно-материальных ценностей, денежных средств непосредственно в местах хранения и производства по каждому материально ответственному лицу отдельно.

Прежде чем приступить к проверке фактического наличия ценностей комиссия обязана:

- обеспечить при проведении инвентаризации явку всех ее членов;

- опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы;

- снять остатки наличия денежных средств в кассе и потребовать составление на день инвентаризации отчета по кассе;

- установить выручку текущего дня по показаниям счетчиков кассового аппарата, сдать выручку в центральную кассу торгового предприятия;

- проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения; [3, с.215]

- получить от материально ответственных лиц подписку со следующим содержанием:

- за какими ценностями несет ответственность и где они расположены;

- имеются ли ценности без оправдательных документов;

- имеются ли ценности, по которым выписаны соответствующие документы, но еще не отпущены.

- получить последний (на момент инвентаризации) реестр приходных и расходных документов или отчеты о движении товарно-материальных ценностей и денежных средств;

- завизировать все приходные и расходные документы, приложенные к реестрам или отчетам о движении товаров и тары, с указанием "до инвентаризации" (дата), что должно служить бухгалтерским основанием для определения остатков ценностей к началу инвентаризации по учетным данным. [3, с.216]

Бухгалтерские меры включают:

-

- отражение на счетах бухгалтерского и аналитического учета всех экономических операций, что имели место, до инвентаризации;

- проверку правильности и точности отражения на счетах экономических операций путем сопоставления бухгалтерских данных с данными оперативного учета (учетные регистры, карточки аналитического учета);

- составление оборотной ведомости по товарам, материалам и иным ценностям с целью установления количества и суммы, числящихся по учетным данным на день инвентаризации. [10, с.375]

Непосредственное проведение инвентаризации предусматривает осуществление определенных работ, которые включают подсчет, пересчет и запись в инвентаризационные описи. Наличие ценностей при этом определяется путем обязательного их пересчета, перевешивания или перемеривания. Нельзя допускать беспорядочного перехода проверки от одного вида товара к другому.

При инвентаризации большого количества весовых товаров, материалов, готовой продукции составляют ведомости отвесов.

В конце рабочего дня или по окончании перевески данные ведомостей сличаются и выведенный результат вносится в описи.

Тара записывается отдельно по видам и целевому назначению (новая, бывшая в употреблении, требующая ремонта и т.д.)

Наличие имущества, находящегося на ответственном хранении или арендованного, не может быть установлено путем физического пересчета, поэтому за основу берут данные бухгалтерского учета, имеющиеся в бухгалтерии.

Данные, установленные при инвентаризации, отражаются в инвентаризационной описи. Инвентаризационная опись - это первичный учетный документ, отражающий наличие ценностей, выявленных в процессе инвентаризации. [10, с.375]

Описи составляются отдельно по местам хранения, по материально ответственным лицам, по испорченным, просроченным ценностям. Отдельные инвентаризационные описи составляются также на имущество, находящееся па ответственном хранении или арендованное.

Описи могут быть заполнены как средствами автоматизации, так и ручным методом.

На каждой странице инвентаризационной описи указываются порядковые номера и наименование ценностей, их общее количество, вне зависимости от единицы измерения (штуках, килограммах, метрах и т.д.).

Количество товаров, материалов, находящихся в неповрежденной упаковке поставщика в виде исключения может быть определено на основании приходных документов при обязательной проверке в натуре (по выбору) части этих ценностей. [1, с.452]

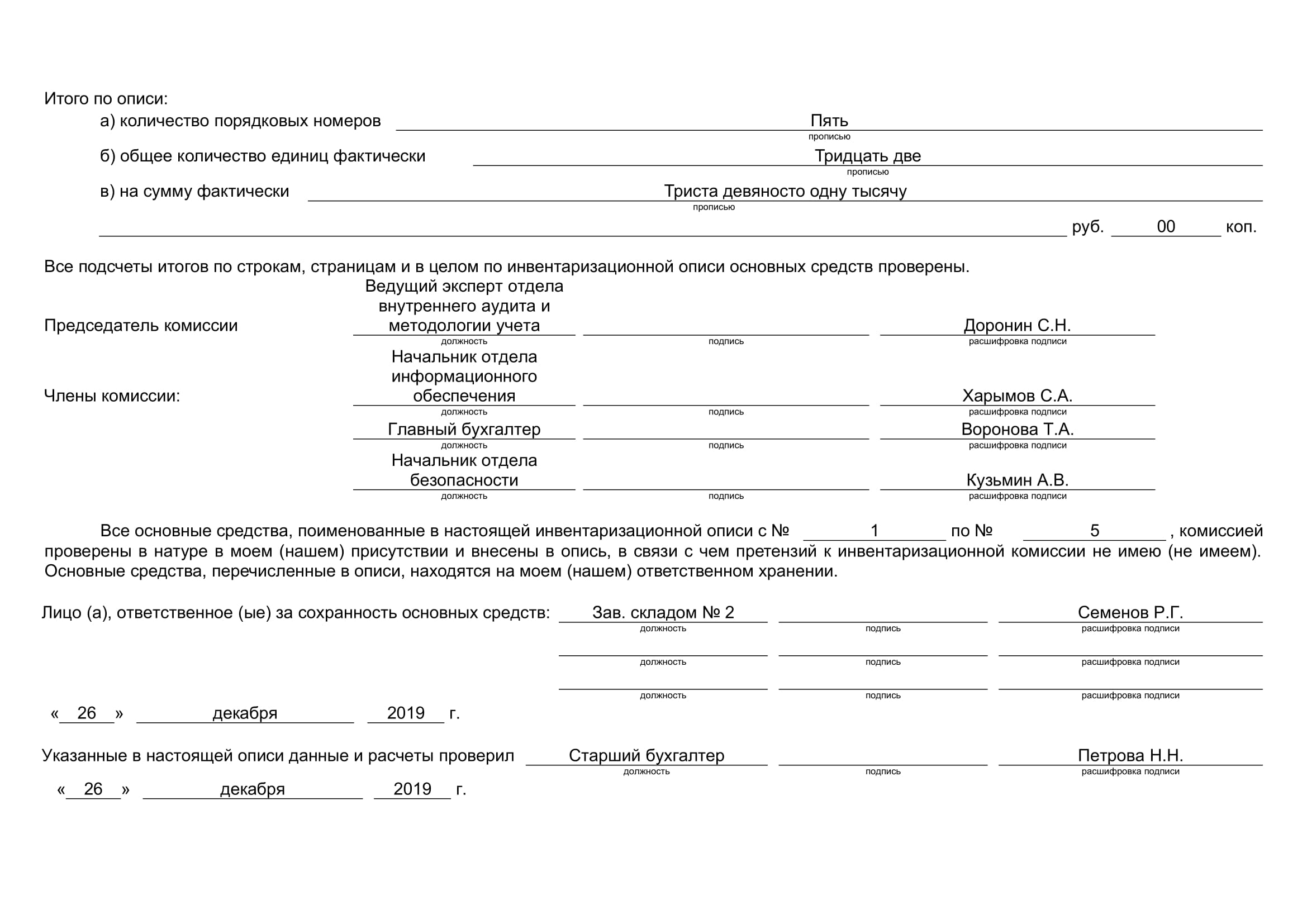

Инвентаризационные описи подписываются всеми членами комиссии и материально ответственными лицами. В конце описи материально ответственные лица дают расписку в том, что проверка ценностей проведена в их присутствии правильно, к комиссии претензий не имеют и перечисленные в описи ценности принимают на ответственное хранение.

2.3 Выявление результатов инвентаризации и их учет

По окончании инвентаризации описи, подписанные председателем и членами комиссии, передаются в бухгалтерию в следующем порядке: первый экземпляр с контрольной ведомостью и иными документами - главному бухгалтеру предприятия; второй экземпляр - материально ответственному лицу под расписку на первом экземпляре. [1, с.453]

Окончательные результаты инвентаризации выявляет бухгалтерия предприятия, сопоставляя фактические остатки товарно-материальных ценностей, денежных средств, указанные в описи, с остатками по данным бухгалтерского учета на момент проведения инвентаризации.

При проведении инвентаризации возможны три ситуации:

- фактическое наличие равно данным, числящимся в бухгалтерском учете;

- фактическое наличие больше данных, числящихся в бухгалтерском учете;

- фактическое наличие меньше данных, числящихся в бухгалтерском учете. [7, с.189]

Для определения окончательного результата инвентаризации составляют сличительную ведомость. Перед этим и до определения результатов инвентаризации требуется проверить правильность цен, таксировки и подсчета результатов в описях и сделать об этом отметку на каждой странице. Обнаруженные ошибки должны быть исправлены и оговорены за подписью всех членов комиссии и материально ответственных лиц.

В сличительной ведомости отражаются результаты инвентаризации, то есть расхождения между данными бухгалтерского учета и данными описи. Расхождения выявляют по количеству и сумме отдельно по каждому наименованию, сорту, цене материалов и товаров, таре. Стоимость излишков и недостач материальных ценностей в сличительных ведомостях приводятся в соответствие с их оценкой в текущем учете.

Выявленные при инвентаризации расхождения между фактическим наличием материальных ценностей и данными бухгалтерского учета регулируются в соответствии с Законом "О бухгалтерском учете" в следующем порядке:

- излишки материальных ценностей и денежных средств приходуются и относятся на увеличение доходов;

- недостачи материальных ценностей в пределах установленных норм естественной убыли относят на затраты производства, расходы периода;

- недостачи материальных ценностей сверх установленных норм естественной убыли, а также потери, связанные с порчей материальных ценностей, относятся за счет виновных лиц в оценке по рыночным ценам на момент выявления недостачи;

- в случае, когда виновные лица не установлены или оправданы судом, потери, связанные с порчей материальных ценностей или недостачей таковых сверх установленных норм, относятся на расходы периода. [3, с.214]

К документам, представляемым для оформления списания недостач ценностей и порчи сверх норм естественной убыли, прилагаются решения судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба.

В межинвентаризационный период предприятия могут использовать материалы, продавать товары в одинаковой упаковке, но по различным ценам. Сходство упаковки может привести к пересортице материальных ценностей, то есть к продаже одного товара по цене другого. В результате при инвентаризации одни товары оказываются в излишке, а по иным, имеющим сходство по внешнему виду, выявляется недостача. В таких случаях может быть допущен взаимный зачет.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же лица в отношении материальных ценностей одного и того же наименования и в тождественных количествах. Зачет может быть допущен в отношении одной и той же группы материальных ценностей, если входящие в ее состав ценности имеют сходство по внешнему виду или упакованы в одинаковую тару (при отпуске без распаковки тары). [3, с.215]

О допущенной пересортице материально ответственные лица представляют подробные объяснения.

В случае, когда стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, разница стоимости относится на виновных лиц.

Результаты инвентаризации должны быть рассмотрены и утверждены руководителем предприятия. Они отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом финансовом отчете за отчетный период. [10, с.378]

2.4 Инвентаризация долгосрочных материальных активов

До начала проведения инвентаризации требуется проверить:

- наличие и состояние технических паспортов или иной технической документации;

- наличие документов по основным средствам, сданным или принятым в аренду, на хранение и временное пользование. При отсутствии документов требуется обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации в документы заносятся соответствующие исправления и уточнения. При инвентаризации основных средств инвентаризационная комиссия обязательно должна осмотреть объекты и занести в инвентаризационные описи полное их наименование, назначение, инвентарный номер, заводской номер (номер, указанный в техническом паспорте) и основные технические или эксплуатационные показатели. [2, с.19]

При выявлении объектов, не принятых на учет, а также объектов, по которым отсутствуют или неправильно указаны данные, характеризующие их, комиссия должна включить в инвентаризационную опись недостающие или правильные сведения и технические показатели по этим объектам.

Например, по зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов), год постройки и др.; по каналам - протяженность, глубину и ширину (по дну и поверхности); по мостам - местонахождение, вид материалов и основные размеры; по дорогам - тип дороги (шоссе и др.), протяженность, материалы покрытия; по оборудованию - тип, модель, назначение, заводской и инвентарный номера и т. п. Оценка выявленных инвентаризацией неучтенных долгосрочных материальных активов должна быть произведена в соответствии с требованиями НСБУ.

Если объекты основных средств подверглись восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось их назначение, то они заносятся в опись под наименованием, соответствующим новому назначению. [2, с.20]

Если комиссия установила, что произведенные работы капитального характера (постройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (снос отдельных элементов строек) не отражены в бухгалтерском учете, она должна по существующим документам определить сумму увеличения или снижения первоначальной стоимости объекта и внести в инвентаризационную опись произведенные изменения.

Вместе с этим комиссия должна установить виновных лиц и причины, по которым конструктивные изменения тех или иных объектов не получили отражения в учетных регистрах.

Машины, оборудование и силовые установки заносятся в инвентаризационные описи с указанием инвентарного номера, заводского номера, номера техпаспорта, завода-изготовителя, года выпуска, назначения, мощности и т.д.

Объекты основных средств, которые во время инвентаризации находятся вне предприятия (находящиеся в дальних рейсах: морские и речные суда, железнодорожный подвижной состав, самолеты, автомашины, в том числе отправленные в капитальный ремонт машины и оборудование, электрические сооружения, рабочие установки, измерительные, контрольные и регулирующие приборы и установки, транспортные средства), должны инвентаризироваться до момента их выбытия с предприятия. [6, с.238]

Основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, записываются в отдельную опись с указанием времени выбытия из эксплуатации и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.). Земля инвентаризируется на основании документов, подтверждающих собственность на землю, и плана расположения. [6, с.239]

Здания инвентаризируются путем идентификации прав собственности на них, их дел, посредством проверки, сопоставления и констатации с данными соответствующих документов.

Специальные сооружения и оборудование, например электроэнергетические, термические сети, сети газо- и водоснабжения, канализации, телекоммуникационные связи, железные дороги и другие аналогичные объекты, инвентаризируются по отраслевым правилам или правилам, установленным их владельцами в установленном порядке.

Вместе с инвентаризацией собственных средств проверяются и арендованные основные средства или основные средства, находящиеся на хранении. Описи арендованных и находящихся на хранении основных средств составляются отдельно по каждому арендодателю и предприятию, отдавшему их на хранение. В них, кроме установленных сведений, указываются также наименование арендодателя или экономического агента и срок аренды или хранения. [9, с.131]

Один экземпляр инвентаризационной описи арендованных или находящихся на хранении основных средств высылается арендодателю или экономическому агенту, при необходимости для подтверждения.

2.5 Инвентаризация товарно-материальных запасов

Инвентаризация товарно-материальных запасов производится в порядке расположения запасов в данном помещении. Не допускается во время инвентаризации беспорядочный переход от одного вида товарно-материальных запасов к другому.

При хранении товарно-материальных запасов в разных изолированных помещениях у одного и того же материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После инвентаризации запасов вход в помещение опечатывается. и комиссия переходит для работы в следующее помещение. Товарно-материальные запасы заносятся в инвентаризационные описи отдельно по каждому наименованию с указанием номенклатурного (или инвентарного) номера, вида, группы, артикула, сорта, качества и количества. [9, с.132]

Члены комиссии в присутствии заведующего склада (кладовой) и иных материально-ответственных лиц проверяют фактическое наличие товарно-материальных запасов путем обязательного их пересчета, взвешивания или измерения. Категорически запрещается вносить в описи данные об остатках товарно-материальных ценностей со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

Товарно-материальные запасы, поступающие во время проведения инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии. Эти товарно-материальные запасы заносятся в отдельную инвентаризационную опись. В описи указывается, когда и от кого они поступили, дата и номер приходного документа, наименование, количество, цена и сумма. Вместе с этим на приходном документе за подписью председателя инвентаризационной комиссии делается письменная отметка «полученные во время инвентаризации». [4, с.330]

На больших складах при долгом проведении инвентаризации товарно-материальные запасы могут отпускаться материально ответственными лицами в исключительных случаях по письменному разрешению руководителя и главного бухгалтера предприятия и только в присутствии членов инвентаризационной комиссии. [9, с.131]

Эти ценности заносятся в отдельную инвентаризационную опись под наименованием «отпущенные во время инвентаризации». В расходных документах делается такая же отметка за подписью председателя инвентаризационной комиссии. [7, с.191]

Товарно-материальные запасы, принадлежащие иным предприятиям (на хранении, в комиссионной продаже, на переработке и др.), подлежат инвентаризации одновременно с собственными товарно-материальными запасами. Для них составляют отдельные инвентаризационные описи, в которых делается ссылка на соответствующие документы, подтверждающие принятие этих ценностей: номер и дата акта о принятии на хранение, контракт о принятии на комиссию, накладная о поставке ценностей, количество, стоимость и другие необходимые данные.

При установлении фактов неоприходования поступивших товарно-материальных запасов требуется затребовать письменные объяснения у лиц, получивших их, а в случае установления фактов злоупотребления дело передается следственным органам.

Фактические товарно-материальные запасы инвентаризируются путем подсчета, взвешивания или кубического измерения. Упакованные запасы раскрываются выборочно. Они не открываются в случаях, когда это приводит к повреждению или потере их качества. [8, с.137]

По жидкости, реальная емкость которой не может быть установлена переливом или измерением, ее количество определяется в зависимости от объема, плотности, состава и пр. и проверяется путем снятия проб из емкостей, посредством измерений или лабораторных проб, когда установлены плотность, состав и другие характеристики жидкостей.

Объемные материалы (цемент, железобетон, карьерные и балластные материалы, сельскохозяйственные материалы и продукты и др.), инвентаризация которых посредством взвешивания и измерения потребовала бы значительных расходов или привела бы к их деформации, могут быть проинвентаризованы на основании технических и математических расчетов. В инвентаризационных описях таких материалов указывается форма проведении инвентаризации, а также технические данные, являющиеся основой для расчетов. [8, с.138]

Ценности с высоким уровнем естественной убыли инвентаризируются в первую очередь.

Количество материалов и товаров, хранящихся в неповрежденной упаковке поставщика, в порядке исключения может определяться на основании документов или посредством выборочной проверки отдельных частей этих материалов и товаров. Определение веса или объема материалов в рулонах допускается производить на основании обмеров и технических расчетов.

Акты обмеров и расчеты прилагаются к инвентаризационной описи. При инвентаризации большого количества товаров и материалов путем взвешивания ведомость расчетов оформляется одним из членов инвентаризационной комиссии и материально-ответственным лицом. В конце рабочего дня (или по окончании взвешивания) данные этих ведомостей сличаются и выверенный результат вносится в инвентаризационную опись. [7, с.191]

Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются по местам их расположения и заносятся в отдельные описи с указанием лиц, ответственных за их хранение. Инвентаризация проводится путем осмотра каждого предмета.

Глава 3. Порядок проведения инвентаризации имущества и обязательств и отображение ее результатов АО «СОЮЗСНАБ».

3.1. Характеристика финансово-хозяйственной деятельности АО «СОЮЗСНАБ».

Акционерное общество "СОЮЗСНАБ" является одним из крупнейших российских производителей продуктов питания и пищевых ингредиентов, и ведущим экспортером сельхозпродукции и растительных масел. Компания создана в 1997 году, центральный офис находится в городе Ростов-на-Дону. В структурных подразделениях исследуемой организации работают около 4000 сотрудников.

Главными принципами работы исследуемой организации являются развитие открытых взаимоотношений с партнерами и клиентами, внедрение мировых стандартов ведения бизнеса, использование высокоэффективных технологий и новейших разработок, и предусматривается постоянное совершенствование качества услуг и продукции.

Основными видами деятельности организации АО "СОЮЗСНАБ" являются:

• производство продуктов питания и пищевых ингредиентов;

• международная торговля и логистика;

• судостроение и судоремонт;

• Агро-производство.

Организация приобрела безупречную репутацию производителя высококачественных продуктов питания, завоевала доверие потребителей и партнеров по бизнесу. Поставки продукции АО "СОЮЗСНАБ" осуществляются во все регионы России, страны СНГ, Балтии и дальнего зарубежья.

АО "СОЮЗСНАБ" инвестирует большие ресурсы в развитие сельского хозяйства и пищевой промышленности России. Перспективы организации связаны с запуском новых производственных мощностей и технологических решений, которые позволят увеличить выпуск и продажи продуктов питания и пищевых ингредиентов, повысить энергоэффективность производства, уменьшить воздействие на окружающую среду и сохранить природные ресурсы.

К стратегическим целям организации АО «СОЮЗСНАБ» можно отнести:

• снабжение потребителей высококачественными отечественными продуктами по доступным ценам;

• рост доли рынка, рост объема и прибыльности продаж;

• повышение рентабельности единицы продукции;

• рост удовлетворенности потребителей качеством продуктов организации;

• создание и вывод на рынок новых продуктов;

• оптимизация процессов деятельности организации;

• формирование и развитие гибкой команды профессионалов, единомышленников для успешной реализации выбранной компанией стратегии развития.

Приоритетом организации АО «СОЮЗСНАБ» является сохранение окружающей среды. Инвестируя в создание современных и модернизацию действующих производств, АО «СОЮЗСНАБ» внедряет инновационные процессы и передовые технологические решения, повышающие энергоэффективность и экологичность производства. Именно эти достижения отмечены экспертным советом национальной премии "Компания года".

АО «СОЮЗСНАБ» - один из крупнейших российских производителей продуктов питания (ТМ - Затея, Волшебный край, Светлица, АО «СОЮЗСНАБ» для шеф-повара), пищевых ингредиентов и компонентов для производства кормов. Ориентируясь на потребителя, АО «СОЮЗСНАБ» создает функциональные продукты для здорового питания.

В группу АО «СОЮЗСНАБ» входят предприятия по производству и переработке растительного масла в Миллерово и Морозовске (Ростовская область), комбинат по производству муки и рисовой крупы в ст. Варениковская (Краснодарский край), предприятия по производству крахмалопродуктов и патоки в Рязанской и Владимирской областях, элеваторные комплексы в Ростовской области и Краснодарском крае, портовые терминалы на реке Дон, судостроительный завод, сухогрузы класса "река-море" и танкеры для перевозки растительных масел, сельскохозяйственные предприятия.

Организатор национальной премии в области бизнеса "Компания года" - группа РБК. Цель проекта - привлечь внимание общественности и бизнес-сообщества к деятельности успешных отечественных компаний, повысить их инвестиционную привлекательность, сформировать позитивный имидж российского бизнеса и помогать укреплению экономики страны. В экспертный совет премии входят признанные бизнесмены, представители государственных органов власти и общественные деятели.

Основные показатели финансово-экономической деятельности представлены в таблице 1.

Таблица 1 - Основная информация о финансово-экономическом состоянии АО «СОЮЗСНАБ» Единица измерения (тыс. руб.)

|

Наименование показателя |

2014г. |

2015г. |

2016г. |

2017г. |

2018г. |

2019г. |

|

Стоимость чистых активов эмитента |

90 247 |

102 091 |

107806 |

124 666 |

137 306 |

137869 |

|

Отношение суммы привлеченных средств к капиталу и резервам, % |

13.9 |

73.86 |

63.7 |

35.43 |

33.02 |

44.02 |

|

Отношение суммы краткосрочных обязательств к капиталу и резервам, % |

13.6 |

73.56 |

62.39 |

34.34 |

30.67 |

40.7 |

|

Покрытие платежей по обслуживанию долгов, % |

0 |

0 |

0 |

0 |

0 |

0 |

|

Уровень просроченной задолженности, % |

0 |

0 |

0 |

0 |

0 |

0 |

|

Оборачиваемость дебиторской задолженности, раз |

2.7 |

3.69 |

5.62 |

6.18 |

3.01 |

0.35 |

|

Доля дивидендов в прибыли, % |

4.73 |

0 |

0 |

0 |

0 |

0 |

|

Производительность труда, тыс. руб./чел |

127.569 |

448.173 |

215.62 |

642.807 |

572.227 |

55.145 |

|

Амортизация к объему выручки, % |

3.49 |

4.43 |

0.59 |

0.72 |

34.97 |

40.43 |

Расчеты, приведенные в данной таблице свидетельствуют в целом об эффективной деятельности предприятия. Просроченная задолженность отсутствует. Чистые активы на 01.01.2020г. по сравнению с аналогичным периодом прошлых лет увеличились на 12 640 тыс. руб. и составили 137 306 тыс. руб. Оборачиваемость дебиторской задолженности имеет положительное значение и говорит о достаточно хорошей деловой активности предприятия. Высокие показатели производительности труда связаны со спецификой основной хозяйственной деятельности исследуемой организации.

За отчетный период наблюдается рост ликвидных активов (краткосрочная дебиторская задолженность, запасы). Рост дебиторской задолженности на конец отчетного периода по сравнению с началом отчетного периода в 3,6 раза, возникло вследствие выпуска из ремонта судов в ноябре, декабре 2016г. По условиям договора выполнение обязательств по оплате оказанных услуг наступает в 1 квартале 2017г.

3.2 Порядок инвентаризации имущества предприятия.

При проведении инвентаризации имущества исследуемой организации АО «СОЮЗСНАБ», особое внимание нужно уделить основным средствам, денежным средствам, находящимся в кассе и на расчетном счете организации, и финансовым вложениям, товарно-материальным ценностям и расчетам с дебиторами и кредиторами.

Главной целью инвентаризации основных средств и внеоборотных активов является выявление и сопоставление фактического наличия объектов основных средств с данными бухгалтерского учета в организации АО «СОЮЗСНАБ». Согласно ПБУ 6/01 инвентарным объектом признается обособленный объект, и комплекс совместных предметов, предназначенных для выполнения определенной работы. [11]

Перед началом инвентаризации основных средств организации, требуется проверить наличие и состояние инвентарных карточек, книг, описей и иных документов аналитического учета, наличие технических паспортов и иной документации. При отсутствии документов требуется обеспечить их оформление или получение.

При инвентаризации основных средств назначенная инвентаризационная комиссия проводит осмотр объектов и вносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. Если проводится инвентаризация зданий, сооружений и иной недвижимости, то комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности исследуемой организации. В случае выявления объектов, не принятых на учет, и объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные данные и технические показатели по этим объектам и т.п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

По рыночным ценам определяется и излишек основных средств. При этом если рыночная цена определяется с помощью независимых оценщиков, то расходы по независимой оценке должны быть оплачены за счет чистой прибыли организации, поскольку они непосредственно не связаны с производственной деятельностью.

В бухгалтерском учете данная операция отражается следующим образом:

Дебет 26 Кредит 60 - отражены расходы по оплате услуг независимого оценщика по оценке стоимости излишка основных средств, выявленных при проведении инвентаризации. Данные суммы не уменьшают налогооблагаемую базу по налогу на прибыль;

Дебет 60 Кредит 51 - оплачены услуги независимого оценщика.

Сумма недостачи основных средств рассчитывается на основании их остаточной стоимости. Для этого из первоначальной стоимости надо вычесть сумму начисленной амортизации.

Основные средства заносятся в описи по наименованиям в соответствии с основным назначением объекта. Объект, подвергшийся восстановлению, реконструкции, расширению или переоборудованию, вследствие чего изменилось основное его назначение, вносится в опись под наименованием, соответствующим новому назначению.

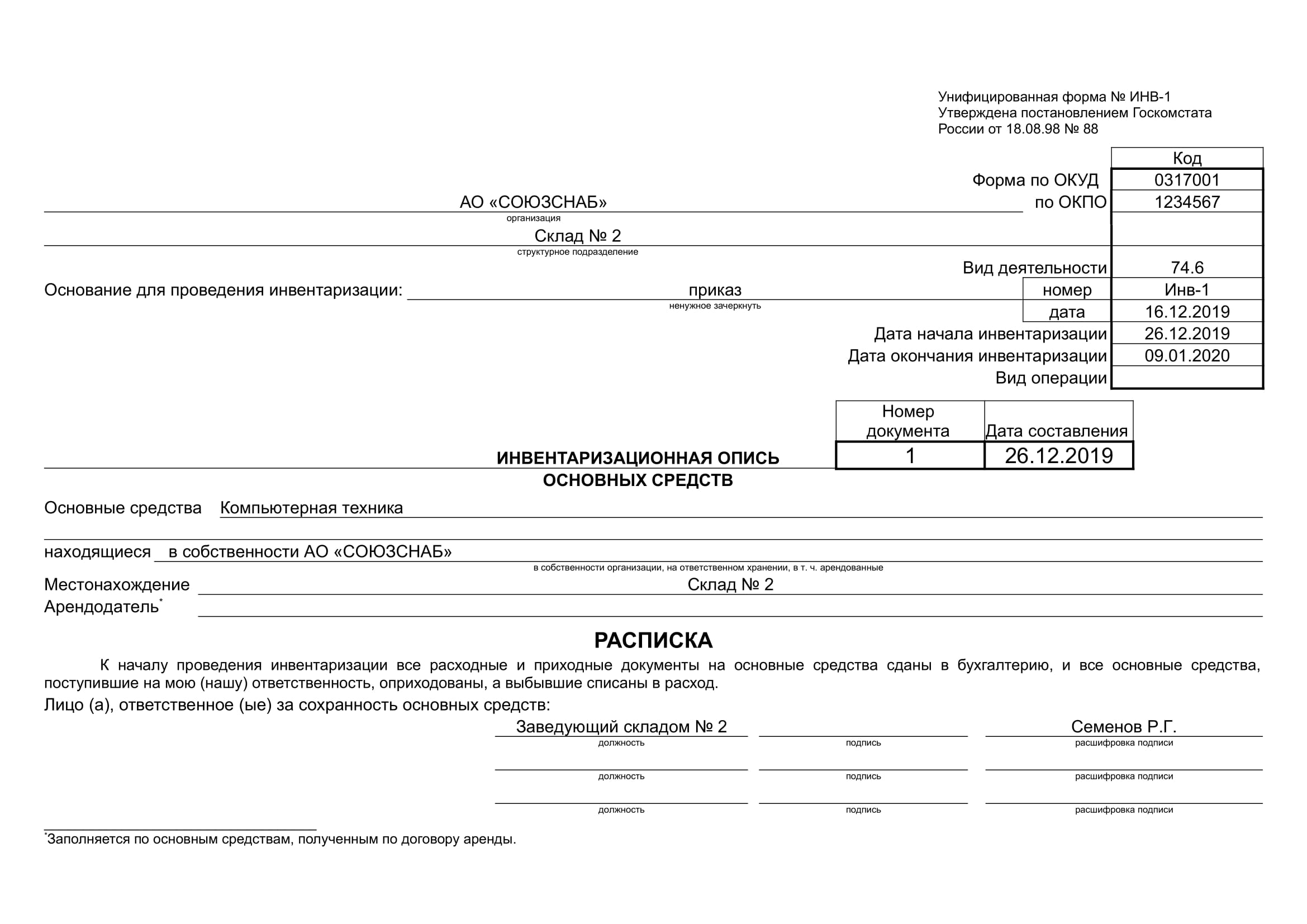

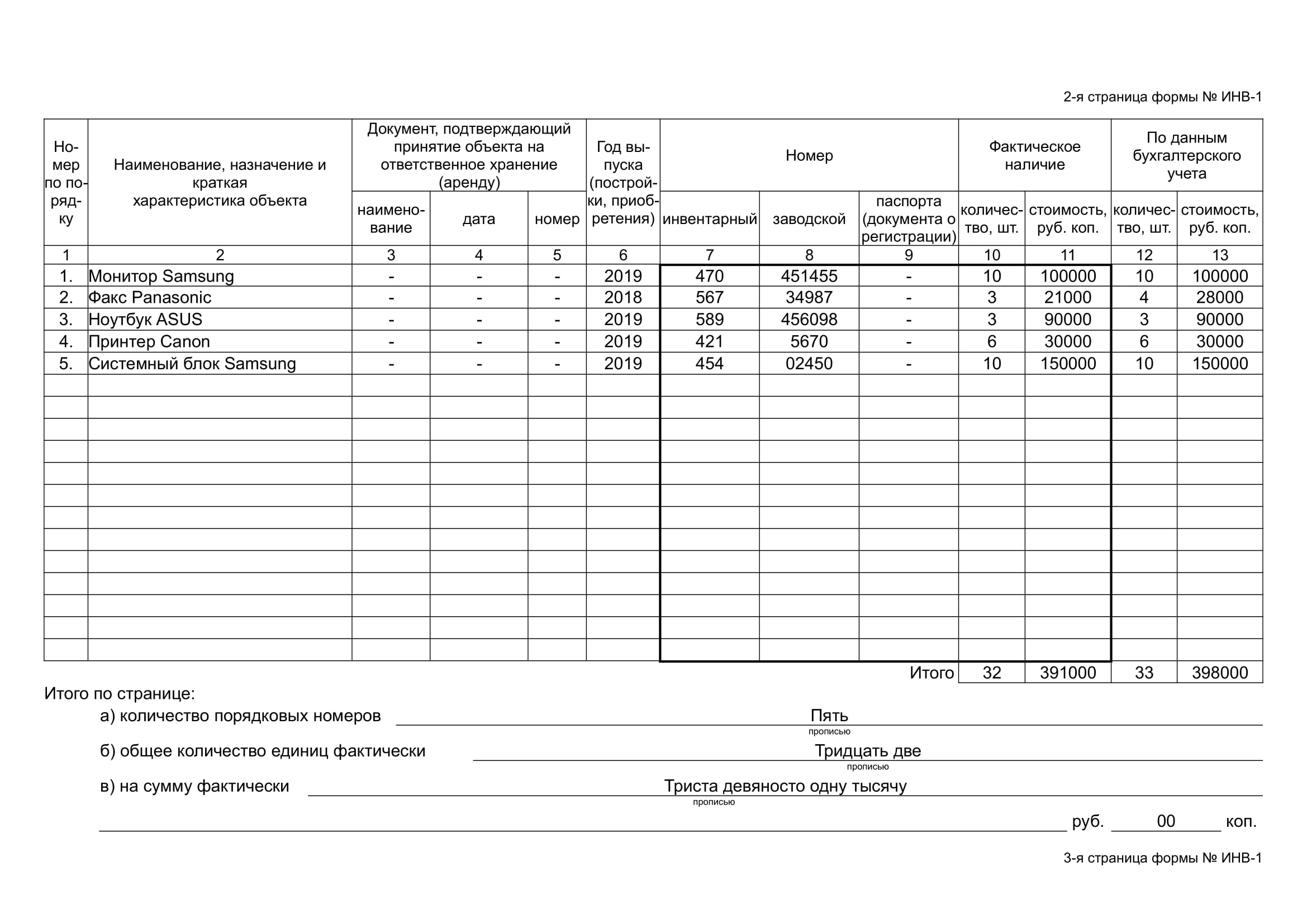

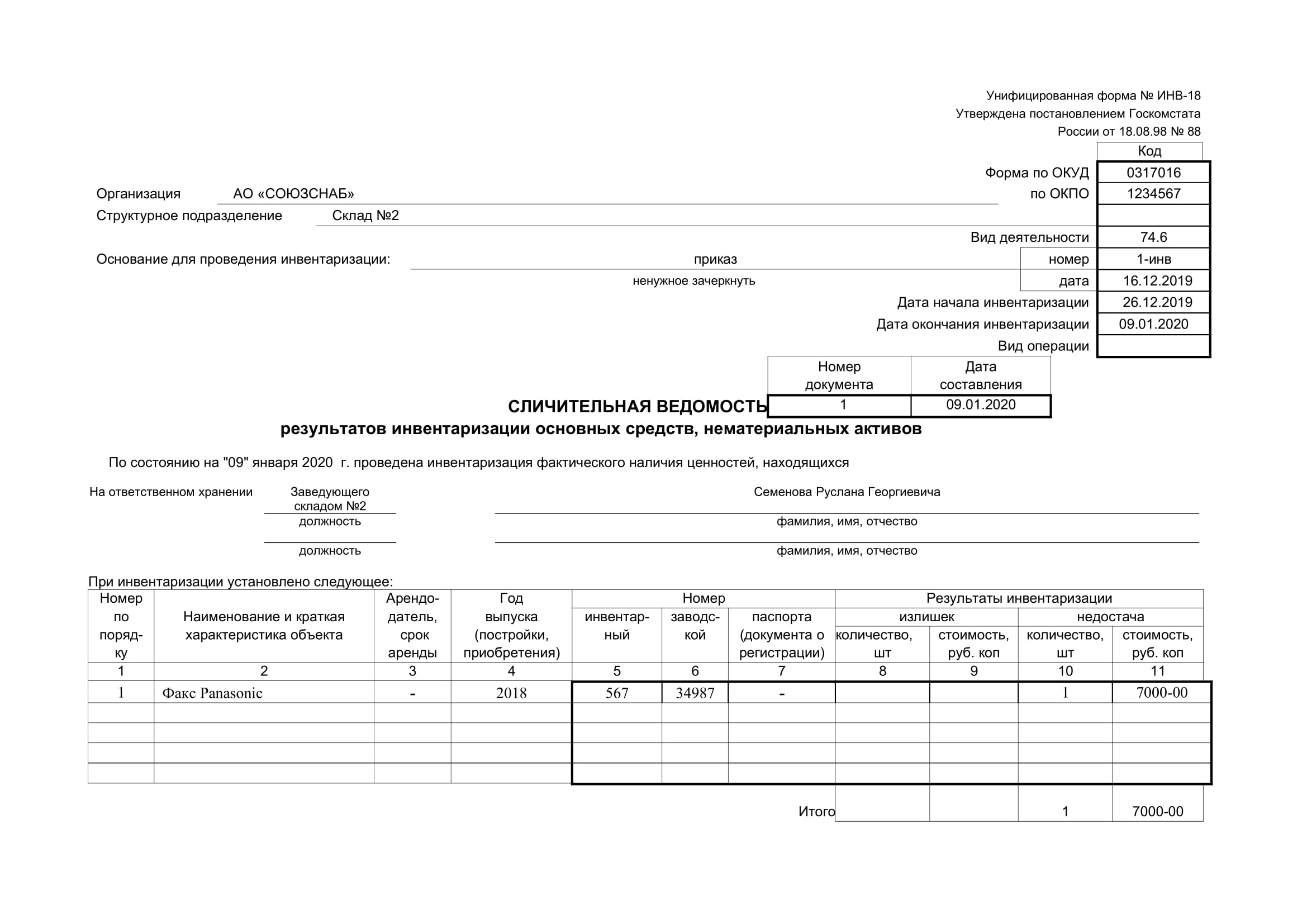

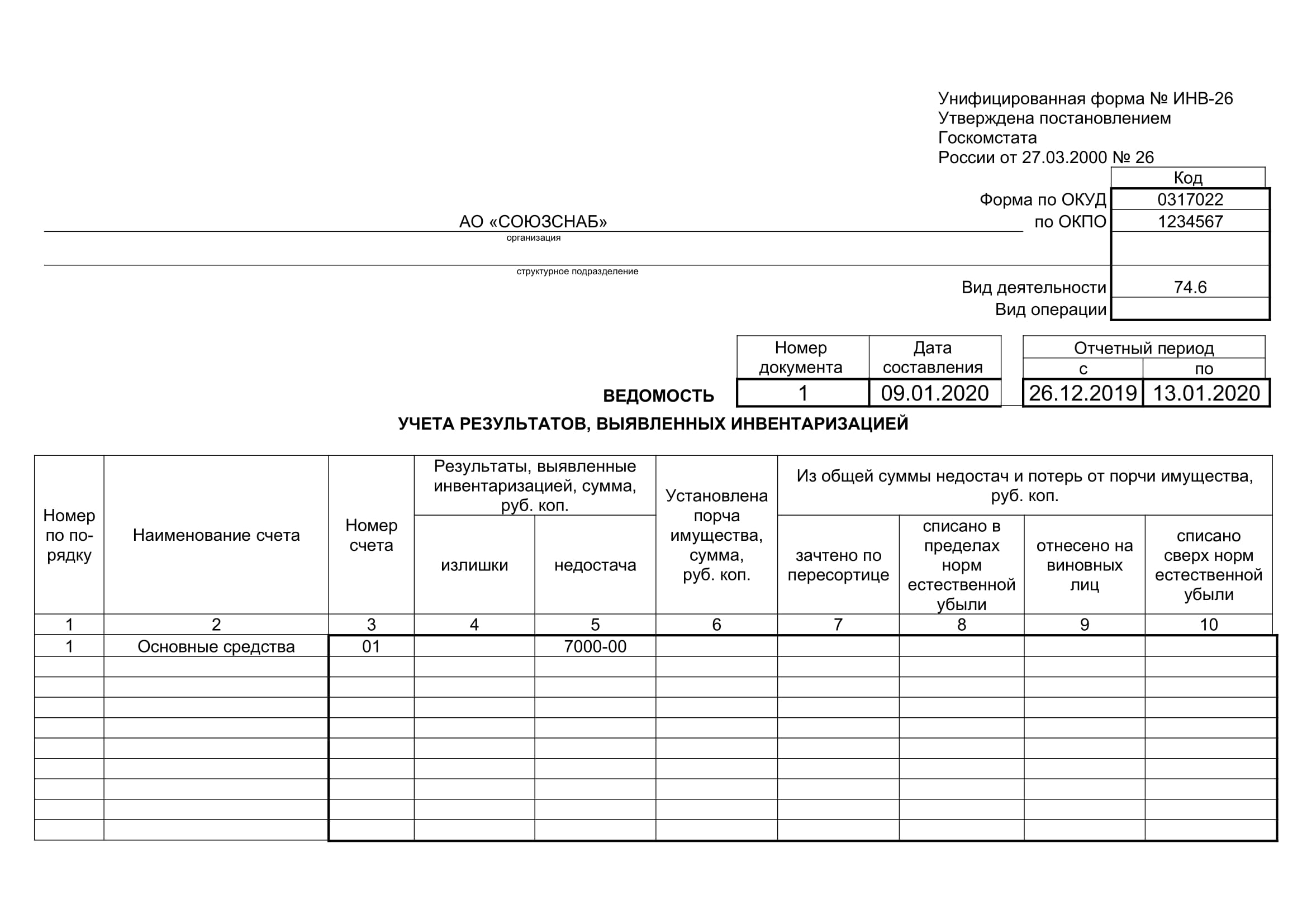

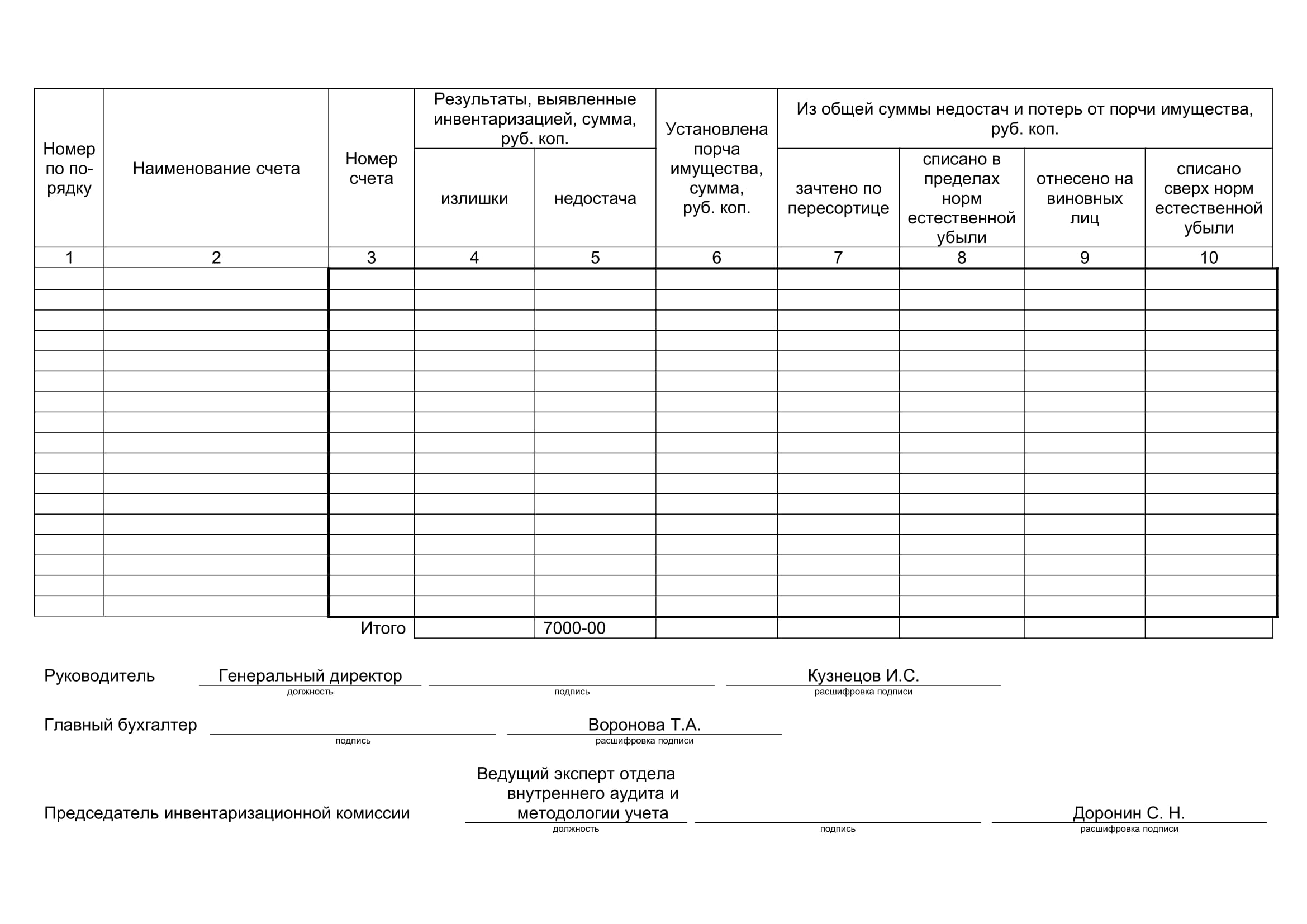

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности, таких как полный износ или порча объектов. При проведении инвентаризации по основным средствам применяется инвентаризационная опись основных средств по форме № ИНВ-1, и сличительная ведомость результатов инвентаризации основных средств по форме № ИНВ-18, которая применяется для отражения результатов инвентаризации основных средств и внеоборотных активов, по которым выявлены отклонения от данных бухгалтерского учета. (Приложения №№ 2,4).

Инвентаризация завершается составлением протокола. В нем указываются данные о выявленных недостачах или излишках, в том числе о причинах их возникновения, с указанием виновных лиц и мер, которые требуется к ним применить. Протокол утверждает руководитель исследуемой организации АО «СОЮЗСНАБ».

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы иных организаций, и предоставленные иным организациям займы.

В случае, когда ценные бумаги хранятся в исследуемой организации АО «СОЮЗСНАБ», их инвентаризация производится одновременно с инвентаризацией денежных средств в кассе. Инвентаризация ценных бумаг производится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сравниваются с данными описей (реестров, книг), хранящихся в бухгалтерии организации. Финансовые вложения в уставные капиталы иных организаций, и займы, предоставленные иным организациям, при инвентаризации должны быть подтверждены документально.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются по дебету счета 58 "Финансовые вложения" с кредита счета 91 "Прочие доходы и расходы".

Недостачи и потери от порчи ценных бумаг списывают со счета 58 в дебет счета 94 "Недостачи и потери от порчи ценностей". Некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и т.п., списывают с кредита счета 58 в дебет счета 99 "Прибыли и убытки".

Товарно-материальные ценности такие как, производственные запасы, готовая продукция, товары, прочие запасы, заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и иных необходимых данных - артикула, сорта. При этом инвентаризация готовой продукции производится так же, как и инвентаризация материалов.

Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация производится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается, и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и иных материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи, данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Некоторые продовольственные и промышленные ценности в процессе хранения под влиянием внешних факторов могут высыхать, испаряться, вымораживаться, высыпаться, разбиваться и проливаться. Для таких материалов разрабатываются и утверждаются отраслевые нормы естественной убыли. Во время инвентаризации подобных материалов часть недостачи, в пределах норм естественной убыли, может быть списана на издержки производства и обращения по счету 20 "Основное производство" или 44 "Расходы на продажу", а оставшаяся часть должна быть отнесена на материально ответственное лицо. Размер естественной убыли может применяться только тогда, когда доказан факт недостачи. Их нельзя использовать просто как инструмент списания части материалов.

Недостачи товарно-материальных ценностей, выявленные при инвентаризации, учитываются по дебету счета 94:

Дебет 94 Кредит 10 (41) - выявлена недостача.

Списание недостач отражается по кредиту счета 94:

Дебет 20 (44) Кредит 94- списана недостача в пределах норм естественной убыли;

Дебет 73-2 Кредит 94 - недостача сверх норм естественной убыли отнесена на виновных лиц;

Дебет 91-2 Кредит 94- списана недостача сверх норм естественной убыли при отсутствии виновных лиц (или если во взыскании отказано судом).

Во время инвентаризации можно найти неучтенные товарно-материальные ценности. Их требуется оприходовать с помощью проводки:

Дебет 10 (41) Кредит 91-1- оприходованы неучтенные материалы (товары), выявленные при инвентаризации.

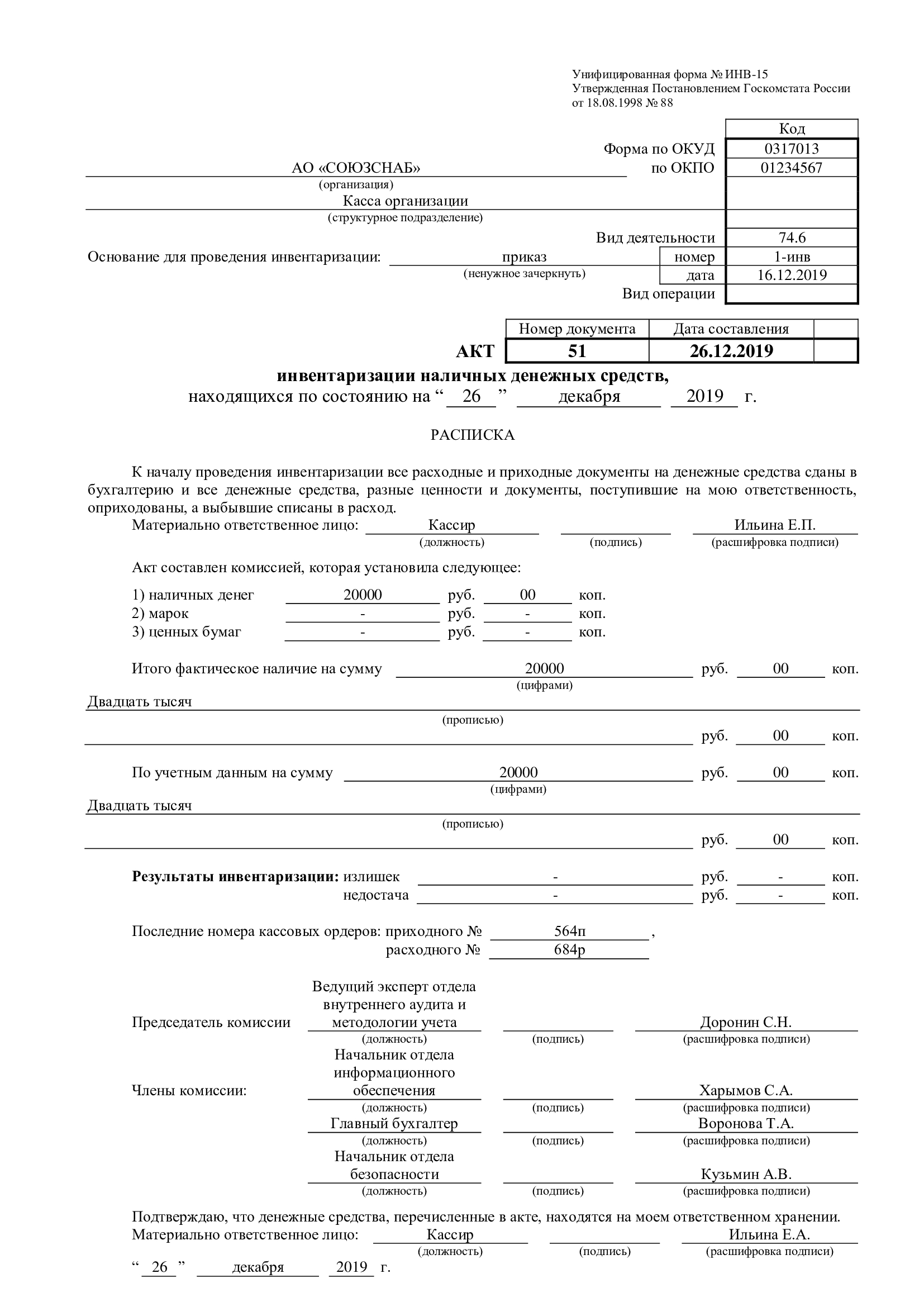

Основными документами, которые требуется исследовать при инвентаризации кассы, являются: отчеты кассира, кассовая книга, приходные и расходные кассовые ордера, журнал регистрации приходных и расходных кассовых ордеров, журнал регистрации доверенностей, журнал регистрации депонированных сумм, журнал регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

Проверяя полноту и своевременность оприходования денежных средств, полученных с расчетных счетов в банках, члены инвентаризационной комиссии используют метод взаимного контроля. При этом методе сопоставляются суммы, указанные в ведомости по дебету счета 50 "Касса", с данными журнала-ордера по кредиту счета 51 "Расчетный счет". Эти суммы должны совпадать. Требуется также сравнить соответствие записей в Главной книге по счету 50 "Касса" и в оборотной ведомости журнала-ордера N 1. При факте обнаружения расхождений, их сравнивают по приходным кассовым ордерам, выпискам банка, отчетам кассира, корешкам чеков, а при надобности проверяют непосредственно в банке.

Проверку оприходования наличных денег, полученных из банка, требуется проводить не только по корешкам чеков, но также и по выпискам банка. Если на них есть следы подчисток, исправлений, и при несоответствии сумм остатков, нужно взять в банке выписку с расчетного счета и сопоставить записи в бухгалтерии с данными выписки.

Итоги инвентаризации отражают в акте о проверке наличных денежных средств кассы. (Приложение №3). На основании акта инвентаризации или ревизии бухгалтер должен создать в соответствующих случаях такие проводки:

Дебет 50 Кредит 91-1- оприходованы наличные деньги, выявленные в процессе инвентаризации (ревизии);

Дебет 94 Кредит 50 - отражена недостача наличных денег в кассе организации;

Дебет 73 Кредит 94 - сумма недостачи отнесена на материально ответственного работника.

Требуется также проверить, заключался ли договор с кассиром о полной материальной ответственности и снабжено ли помещение кассы нужными средствами по обеспечению сохранности денежных средств, например, как техническое укрепление и охранно-пожарная сигнализация, где хранятся дубликаты ключей от сейфов. Ключи должны храниться в опечатанных пакетах у руководителя изучаемой организации АО «СОЮЗСНАБ».

3.3 Отражение в бухгалтерском учете результатов инвентаризации.

В соответствии с нормами Федерального Закона N 402-ФЗ, выявленные в результате инвентаризации излишки имущества должны быть приняты к учету, и соответствующая сумма зачисляется на финансовые результаты изучаемой организации АО «СОЮЗСНАБ», и устанавливаются причины возникновения излишков и виновные лица. [12]

Таким образом, выявленные излишки основных средств, материальных ценностей, денежных средств и иного имущества в соответствии с бухгалтерским законодательством должны быть постановлены на бухгалтерский учет и зачислены на финансовые результаты. В отчете о прибылях и убытках, по статье "Прочие доходы" указываются принятые к учету ценности, оказавшиеся в излишке по результатам инвентаризации.

В соответствии с действующими стандартами бухгалтерского учета выявленные излишки во время инвентаризации и расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

• излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится:

• в коммерческих организациях - на финансовые результаты;

При этом неучтенные объекты основных средств, выявленные в процессе инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и указываются в качестве прочих доходов проводкой:

Дебет 01 "Основные средства" Кредит 99 "Прибыли и убытки".

Таким образом, излишки, выявленные в процессе инвентаризации, отражаются в бухгалтерском учете по рыночной стоимости по дебету соответствующего счета учета материальных ценностей (01 "Основные средства", 10 "Материалы", 41 "Товары", 43 "Готовая продукция", 50 "Касса") и кредиту счета 91-1 "Прочие доходы".

При реализации товарных излишков, выявленных в процессе инвентаризации, в состав доходов будет учтена выручка от их реализации. При этом, в состав расходов можно будет списать только расходы, связанные с реализацией. А сама стоимость реализованных товаров в составе расходов при налогообложении прибыли учтена не будет, значит по факту произойдет повторное обложение налогом на прибыль тех же доходов.

В большинстве случаев в процессе проведении инвентаризации на изучаемом предприятии АО «СОЮЗСНАБ» выявляются недостачи. В соответствии со стандартами законодательства по бухгалтерскому учету, недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации. (Приложение №5).

Решение о списании недостачи на финансовые результаты принимает руководитель изучаемой организации.

Если конкретные виновники пересортицы не установлены, то суммовые разницы учитываются как недостачи сверх норм убыли и списываются в организации на издержки обращения и производства.

В соответствии с Инструкцией по применению Плана счетов, утвержденного Приказом Минфина России от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению", общим для всех случаев будет первоначальное отражение выявленных недостач на счете 94 "Недостачи и потери от порчи ценностей". [13]

На основании сличительных ведомостей и в зависимости от того, на каком счете учитывалось недостающее имущество, в бухгалтерском учете делаются записи по дебету счета 94 "Недостачи и потери от порчи ценностей" в корреспонденции со счетами их учета: 01 "Основные средства", 10 "Материалы", 41 "Товары", 43 "Готовая продукция", 50 "Касса" и т.д.

Выявленные недостачи отражаются в бухгалтерском учете таким образом, представленным в таблице 2.

Таблица 2 - Результаты инвентаризации

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

44 |

41 |

Выявлены недостачи в пределах норм естественной убыли |

|

94 |

41 |

Выявлены недостачи сверх норм естественной убыли |

|

Если в результате инвентаризации обнаружена недостача комиссионного товара: |

||

|

004 |

Отражена сумма недостачи |

|

|

94 |

76 |

Отражена стоимость недостачи, подлежащая возмещению комитенту |

|

76 |

50, 51 |

Сумма недостачи возмещена комитенту |

|

Списание недостачи производится следующим образом: |

||

|

73-2 |

94 |

Сумма недостачи отнесена за счет виновного лица |

|

91-2 |

94 |

В отсутствие виновных лиц сумма недостачи отнесена на прочие расходы организации |

Заключение

Исходя из материала, представленного в курсовой работе можно сделать следующие выводы:

Документирование — регламентированный процесс записи информации на бумаге или ином носителе, обеспечивающий ее юридическую силу. В деловом общении документирование имеет особое значение. Действительно, ссылка на какую-либо устную договоренность или распоряжение может быть опровергнута или подвергнута сомнению, но если данная договоренность или распоряжение имеют форму документа, то ссылка на него обоснована юридически. Правила документирования устанавливаются правовыми актами каждого государства или вырабатываются традицией.

Управленческие документы составляют основу документации организации. Они имеют универсальный характер, создаются органами власти, коммерческими и государственными организациями. Управление обществом неизбежно требует создание многих видов управленческих документов, без которых невозможно решать задачи планирования, финансирования, кредитования, бухгалтерского учета и отчетности, оперативного управления, кадрового обеспечения деятельности предприятия и т.п.

Важнейшим элементом метода бухгалтерского учета является инвентаризация.

Инвентаризацией называется процесс контроля, при котором устанавливается фактическое наличие и состояние средств предприятия и источников их образования.

Результаты инвентаризации оформляются специальными ведомостями, в которых сопоставляются данные бухгалтерского учета и показатели, выявленные в процессе проверки ценностей в натуре.

В зависимости от полноты охвата проверкой средств предприятия инвентаризация бывает полной или частичной. Полная инвентаризация охватывает проверку всех средств предприятия и источников их образования и проводился при составлении годового отчета. Частичная инвентаризация охватывает проверку только определенной части средств или отдельных групп и видов ценностей.

По периодичности проведения инвентаризации подразделяются на плановые, внеплановые и ликвидационные.

Плановые проводятся в соответствии с планом, графиком и сроками, установленными специальными законоположениями.

Внеплановые проводятся при необходимости срочно и внезапно проверить наличие и сохранность определенной группы материальных ценностей или денежных средств.

Ликвидационные инвентаризации связаны с закрытием предприятия и имеют огромное значение в связи с тем, что у ликвидируемого предприятия, как правило, имеются долги, которые надо оплатить.

По объему совокупности объектов учета выделяют сплошную и выборочную инвентаризацию.

Сплошной считается инвентаризация, в ходе которой подвергаются осмотру в натуре, пересчету и т.д. все объекты данного вида. Сплошной инвентаризации подвергается денежная наличность в кассе, наличие ценных бумаг и т.д.

Для проведения инвентаризации на предприятии организуется комиссия, которую возглавляет руководитель предприятия или его заместитель, при обязательном участии главного бухгалтера. Как правило, инвентаризация производится с участием материально- ответственных лиц. Инвентаризация ТМЦ производится в натуре путем их пересмотра, пересчета, взвешивания, замера.

Инвентаризационные описи подписываются всеми членами комиссии, и обязательно материально-ответственными лицами. Описи по окончании инвентаризации передаются в бухгалтерию. Окончательные результаты инвентаризации выявляет бухгалтерия предприятия, сопоставляя фактические остатки товарно-материальных ценностей, денежных средств, указанных в описи, с остатками по данным бухгалтерского учета на момент проведения инвентаризации.

Из проведенного изучения порядка проведения инвентаризации в организации АО «СОЮЗСНАБ»" можно подвести итог, что инвентаризация - это важный и незаменимый методом бухгалтерского учета. Инвентаризация показывает фактические данные правильности ведения бухгалтерского учета.

По роли в хозяйственном процессе различают плановую и внеплановую инвентаризации. Плановая инвентаризация производится в заранее установленные сроки, в соответствии с планом, утвержденным приказом руководителя предприятия. Внеплановую инвентаризацию проводят по решению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольно-ревизионных органов. Различные виды проверки фактического наличия имущества могут сочетаться между собой, например, плановая инвентаризация может быть как полной, так и частичной.

Периодичность инвентаризаций разных видов имущества предусмотрена Положением о бухгалтерском учете и отчетности Российской Федерации.

Самой трудоемкой является годовая инвентаризация. Перед ее составлением нужно создать инвентаризационную комиссию. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации своим приказом.

Исследованием установлено, что в условиях современной рыночной экономики инвентаризация представляет собой проверку наличия имущества, предприятий организаций разных форм собственности и состояния их финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Инвентаризация является основным методом фактического контроля за сохранностью имущественных ценностей и средств.

Исходя из этого, можно сделать вывод о том, что общей целью инвентаризации является выявление фактического наличия имущества с данными бухгалтерского учета, проверка полноты отражения финансовых обязательств в бухгалтерском учете.