Построение организационных структур (Виды организационных структур)

Содержание:

ВВЕДЕНИЕ

Актуальность. Для сохранения конкурентоспособности предприятия его организационная структура должна быть такой, чтобы вся работа была сфокусирована на конкретной продукции и на конкретном конечном потребителе.

Организационная структура, в идеале, видит, прежде всего, установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, выражающиеся в тех или иных принципах.

Организационные структуры управления промышленными фирмами отличаются большим разнообразием и определяются многими объективными факторами и условиями. Несмотря на это, не выделяют однозначно прогрессивных, так же как и однозначно отсталых оргструктур. Каждая из них имеет как свои достоинства, так и недостатки. И каждая покажет себя с лучшей стороны только в конкретном, именно ей подходящем, случае. Задача сегодняшних менеджеров – найти и привести в жизнь именно такую оргструктуру, которая будет наиболее полно отвечать целям и задачам организации. Конкурентоспособность такой компании будет зависеть от успешности и уместности оргструктуры.

Целью курсовой работы является анализ факторов, влияющих на формирование организационной структуры ЗАО «КУЛОН».

Для достижения данной цели ставятся следующие задачи:

-рассмотреть понятие и принципы построения организационных структур управления;

- выявить особенности различных видов организационных структур управления;

- рассмотреть современные тенденции развития организационных структур;

- рассмотреть оценку эффективности организационных структур;

- проанализировать организационную структуру управления в ЗАО «КУЛОН»;

-выявить основные проблемы организационной структуры и разработать рекомендации по ее совершенствованию в ЗАО «КУЛОН».

Объектом исследования является организационная структура управления ЗАО «КУЛОН».

Кроме того, использованы собранная информация и результаты собственного анализа автором данных ЗАО «КУЛОН».

Данная проблема довольно широко рассматривается в наше время такими авторами, как Кондратьев В.В., Тренев Н.Н., Владимирова И.Г., Смирнова В.Г., Румянцева З.П., Минаев Э.С. Генри Минцберг и многими другими.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ПРЕДПРИЯТИЯ

1.1.Понятие и принципы построения организационных структур

Организационная структура управления (ОСУ) - упорядоченная совокупность взаимосвязанных между собой элементов иерархии и воздействия внешней среды, обеспечивающих функционирование и развитие организации, обладающая подвижностью и перестраиваемостью в заданном варианте в зависимости от возникшей ситуации.

Организационную структуру следует рассматривать как одну из формирующих элементов системы управления, находящейся в развитии и постоянно нуждающейся в качественном совершенствовании, адекватно изменяющимся социально – экономическим условиям, рыночной ситуации, обновленным бизнес – стратегиям и перспективам производственно – рыночной деятельности [13, с.164]

Ключевыми понятиями структур управления являются элементы, связи (отношения), уровни и полномочия. Элементами организационной структуры управления могут быть как отдельные работники (руководители, специалисты, служащие), так и службы либо органы аппарата управления, в которых занято то или иное количество специалистов, выполняющих определенные функциональные обязанности. Есть два направления специализации элементов организационной структурой управления:

а) в зависимости от состава структурных подразделений организации вычленяются звенья структуры управления, осуществляющие маркетинг, менеджмент производства, научно-технического прогресса и т.п.;

б) исходя из характера общих функций, выполняемых в процессе управления, формируются органы, занимающиеся планированием, организующие производство, труд и управление, контролирующие все процессы в организации.

Отношения между элементами структуры управления поддерживаются благодаря связям, которые принято подразделять на горизонтальные и вертикальные. Первые носят характер согласования и являются одноуровневыми. Вторые - это отношения подчинения. Необходимость в них возникает при иерархичности построения системы управления, то есть при наличии различных уровней управления, на каждом из которых преследуются свои цели.

При двухуровневой структуре создаются верхние звенья управления (руководство организацией в целом) и низовые звенья (менеджеры, непосредственно руководящие работой исполнителей). При трех и более уровнях в организационной структуре управления формируется так называемый средний слой, который в свою очередь может состоять из нескольких уровней.

В структуре управления организацией различаются линейные и функциональные связи. Первые - суть отношения по поводу принятия и реализации управленческих решений и движения информации между так называемыми линейными руководителями, то есть лицами, полностью отвечающими за деятельность организации или ее структурных подразделений. Функциональные связи сопрягаются с теми или иными функциями менеджмента. Соответственно используется такое понятие, как полномочия: линейного персонала, штабного персонала и функциональные. Полномочия линейных руководителей дают право решать все вопросы развития вверенных им организаций и подразделений, а также отдавать распоряжения, обязательные для выполнения другими членами организации (подразделений). Полномочия штабного персонала ограничиваются правом планировать, рекомендовать, советовать или помогать, но не приказывать другим членам организации выполнять их распоряжения. Если тому или иному работнику управленческого аппарата предоставляется право принимать решения и совершать действия, обычно выполняемые линейными менеджерами, он получает так называемые функциональные полномочия.

Увеличение количества элементов и уровней в организационной структуре управления неизбежно приводит к многократному росту числа и сложности связей, возникающих в процессе принятия управленческих решений; следствием этого нередко является замедление процесса управления, что в современных условиях тождественно ухудшению качества функционирования менеджмента организации.

На рис.1 представлены требования, предъявляемые к организационной структуре.

1. Должна отражать цели и задачи организации, а, следовательно, быть подчиненной производству и его потребностям.

2. Разделение труда между органами управления и отдельными работниками, обеспечивающее творческий характер работы и нормальную нагрузку, а также надлежащую специализацию.

3.Определение полномочий и ответственности каждого работника и органа управления, с установлением системы вертикальных и горизонтальных связей между ними.

4. Соответствие между функциями и обязанностями, с одной стороны, и полномочиями и ответственностью с другой

5.Должна быть адекватной в социально-культурной среде организации, оказывающей существенное влияние на решения, относительно уровня централизации и децентрализации, распределения полномочий и ответственности, степени самостоятельности и масштабов контроля руководителей и менеджеров

Рисунок 1. Требования, предъявляемые к организационной структуре предприятия

Многосторонность содержания структур управления предопределяет множество принципов их формирования. При разработке и совершенствовании ОСУ разработчику необходимо руководствоваться принципами ее формирования (рис.2.)[19, с.241].

Рисунок 2. Принципы формирования организационной структуры предприятия

Принцип комплексности предполагает отражение в ОСУ всех ее подразделений на всех уровнях. Это требование относится, прежде всего, к тому, чтобы в полной мере отразить не только субъект, но и объект управления, т.е. раскрыть производственную структуру, начиная с ее первичных звеньев - производственных участков, цехов и крупных производственных единиц и организации в целом, исходя из их специализации и кооперирования.

Принцип системности исходит из необходимости обеспечения единства целей и направлений, методов и стиля функционирования всех подразделений путем установления их взаимосвязей как по вертикали в пределах каждой функции, так и по горизонтали, т.е. между разными функциями. Любое отклонение от этого требования лишает организацию ее важнейших свойств как системы.

Принцип специализации подразделений ОСУ обеспечивает сочетание преимуществ обоих вышеупомянутых принципов в целях оптимизации границ деятельности каждого подразделения и достижения на этой основе лучших результатов. В практическом плане это означает необходимость преодоления чрезмерно узкой специализации структурных подразделений и в то же время устранения дублирования в их работе.

Принцип регламентации и инициативы при формировании ОСУ предполагает сочетание положительных свойств, присущих четко установленному, заранее предписанному порядку, стереотипным решениям, и всемерное использование творческого потенциала работников для выявления резервов совершенствования структур и поиска нестандартных решений.

Принцип стабильности и гибкости ОСУ предусматривает сочетание преимуществ устойчивой, хорошо отлаженной, повторяющейся работы с необходимой перестройкой для удовлетворения потребности производства. В равной мере нельзя отказываться от необходимой организационной перестройки, если это продиктовано изменениями техники и технологии производства или переходом к прогрессивным формам организации труда, производства и управления, и допускать неоправданные, волевые перестройки. Эффективной формой реализации этого принципа является корректировка функции подразделений или создание временных проектных групп для решения задач по комплексным целевым программам в сочетании с постоянными подразделениями.

Принцип экономичности ОСУ предполагает всемерную экономию организационных звеньев, исходя из того, что наличие излишних подразделений не только удорожает систему, но и снижает ее жизнеспособность. Соблюдение этого требования основывается на установлении минимально необходимых уровней и подразделений управления, что обеспечивает упрощение структуры, сокращает объем требуемой документации, делает более эффективным взаимодействие структурных подразделений.

Таким образом, проектируя оргструктуру управления, нельзя забывать о требованиях, предъявляемых к оргструктурам, и принципам их построения.

1.2.Виды организационных структур

В зависимости от характера связей выделяются несколько основных видов организационных структур управления:

- линейная;

- функциональная;

- линейно-функциональная;

- дивизиональная;

- матричная.

Линейная организационная структура управления – это одна из простейших организационных структур управления. Она характеризуется тем, что во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

При линейном управлении каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов. Речь идет о пообъектном выделении руководителей, каждый из которых выполняет все виды работ, разрабатывает и принимает решения, связанные с управлением данным объектом.

Поскольку в линейной структуре управления решения передаются по цепочке «сверху вниз», а сам руководитель нижнего звена управления подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей данной конкретной организации. В данном случае действует принцип единоначалия, суть которого состоит в том, что подчиненные выполняют распоряжения только одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного начальника.

Линейная структура управления является логически более стройной и формально определенной, но вместе с тем и менее гибкой. Каждый из руководителей обладает всей полнотой власти, но относительно небольшими возможностями решения функциональных проблем, требующих узких, специальных знаний[20, с.50].

Линейная организационная структура управления имеет свои преимущества и недостатки (Табл. 1).

Таблица 1

Преимущества и недостатки линейной организационной структуры

|

Преимущества |

Недостатки |

|

|

Серьезные недостатки линейной структуры в определенной мере могут быть устранены функциональной структурой.

Функциональное управление осуществляется некоторой совокупностью подразделений, специализированных на выполнении конкретных видов работ, необходимых для принятия решений в системе линейного управления.

Функциональное управление существует наряду с линейным, что создает двойное подчинение для исполнителей.

Вместо универсальных менеджеров, которые должны разбираться и выполнять все функции управления, появляется штат специалистов, имеющих высокую компетенцию в своей области и отвечающих за определенное направление. Такая функциональная специализация аппарата управления значительно повышает результативность деятельности организации.

Как и линейная, функциональная структура имеет свои преимущества и недостатки, которые рассматриваются в таблице 2.

Недостатки как линейной, так и функциональной структур управления в значительной степени устраняются линейно-функциональной структурой.

Таблица 2

Преимущества и недостатки функциональной

структуры управления

|

Преимущества |

Недостатки |

|

|

Линейно-функциональная организационная структура управления - ступенчатая иерархическая структура. Ее также называют линейно-штабной.

При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления.

Основу линейно-функциональной структуры составляет "шахтный" принцип построения и специализация управленческого персонала по функциональным подсистемам организации.

По каждой подсистеме формируются "иерархия" служб ("шахта"), пронизывающая всю организацию сверху донизу. Результаты работы любой службы аппарата управления оцениваются показателями, характеризующими реализацию ими своих целей и задач[20, с.52].

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом. В то же время выявились и существенные недостатки, среди которых в первую очередь отмечают следующие: невосприимчивость к изменениям, особенно под воздействием научно-технического и технологического прогресса; закостенелость системы отношений между звеньями и работниками аппарата управления, обязанными строго следовать правилам и процедурам; медленную передачу и переработку информации из-за множества согласований (как по вертикали, так и по горизонтали); замедление прогресса управленческих решений. Иногда такую систему называют штабной, так как функциональные руководители соответствующего уровня составляют штаб линейного руководителя. Преимущества и недостатки данного вида организационной структуры представлены в таблице 3.

Таблица 3

Преимущества и недостатки линейно-функциональной структуры управления

|

Преимущества |

Недостатки |

|

3. Чрезмерно развитая система взаимодействия по вертикали, а именно: подчинение по иерархии управления, т. е. тенденция к чрезмерной централизации |

Линейно - функциональная структура может являться хорошей промежуточной ступенью при переходе от линейной структуры к более эффективным. Структура позволяет, правда в ограниченных пределах, воплощать идеи современной философии качества.

Дивизиональная структура управления. Потребность в применении дивизиональной структуры связанна с резким увеличением размеров предприятий, диверсификацией их деятельности (многопрофильностью), усложнением технологических процессов в условиях динамически меняющегося окружения.

В дивизиональных структурах часть или даже все «штабные» функции (финансовое управление, учет, планирование) передаются производственным звеньям. Это позволяет им частично или полностью взять на себя ответственность за разработку, производство, и сбыт своей продукции. В результате управленческие ресурсы верхнего эшелона компании высвобождаются для решения стратегических задач[20, с.54].

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители, а менеджеры, возглавляющие производственные отделения. Структуризация организации по отделениям производится, как правило, по одному из трех критериев:

1. по выпускаемой продукции или предоставляемым услугам (продуктовая специализация);

2. по ориентации на потребителя (потребительская специализация);

3. по обслуживаемым территориям (региональная специализация).

Такой подход обеспечивает более тесную связь производства с потребителями, существенно ускоряя его реакцию на изменения, происходящие во внешней среде. В результате расширения границ оперативно-хозяйственной самостоятельности отделения стали рассматриваться как «центры прибыли», активно использующие предоставленную им свободу для повышения эффективности работы.

Дивизиональные структуры управления приводят к росту иерархичности, т.е. вертикали управления. Они требуют формирования промежуточных уровней менеджмента для координации работы отделений, групп и т.п. Дублирование функций управления на разных уровнях в конечном счете приводит к росту затрат на содержание управленческого аппарата.

В самих производственных отделениях управление строится по линейно-функциональному типу, на котором представлена типичная для современной крупной компании дивизиональная структура управления.

Как и у всех организационных структур управления, у дивизиональной структуры также имеются свои преимущества и недостатки (Табл. 4).

Таблица 4

Преимущества и недостатки дивизиональной структуры управления

|

Преимущества |

Недостатки |

|

|

Одной из самых интересных и пожалуй, самых важных органических структур управления является матричная.

Матричная структура представляет собой решетчатую организацию, построенную на принципе двойного подчинения исполнителей: с одной стороны, непосредственному руководителю функционального подразделения, которое предоставляет персонал и другие ресурсы руководителю проекта (или целевой программы), с другой, - руководителю временной группы, который наделен необходимыми полномочиями и несет ответственность за сроки, качество и ресурсы. При такой организации руководитель проекта взаимодействует с двумя группами подчиненных: с членами проектной группы и с другими работниками функциональных подразделений, подчиняющимися ему временно и по ограниченному кругу вопросов (причем сохраняется их подчинение непосредственным руководителям подразделений - отделов, служб).

Управление программами осуществляется специально назначенными руководителями, которые несут ответственность за координацию всех связей по программе и своевременное достижение ее целей. При этом руководители высшего уровня освобождаются от необходимости принимать решения по текущим вопросам. В результате этого на среднем и нижнем уровнях повышается оперативность управления и ответственность за качество исполнения конкретных операций и процедур, т.е. заметно повышается роль руководителей специализированных подразделений в организации работ по четко определенной программе.

Основополагающим принципом в матричном подходе к построению организационных структур управления является не совершенствование деятельности отдельных структурных подразделений, а улучшение их взаимодействия в целях реализации того или иного проекта или эффективного решения определенной проблемы.

Это требование выполняется здесь за счет того, что в матричной структуре параллельно с функциональными и линейными подразделениями создаются специальные органы (проектные группы) для решения конкретных производственных задач. Эти проектные группы формируются за счет специалистов подразделений, находящихся на различных уровнях управленческой иерархии. Таким образом, главным принципом формирования матричной структуры является развитая сеть горизонтальных связей, многочисленные пересечения которых с вертикальной иерархией образуются за счет взаимодействия руководителей проектов с руководителями функциональных и линейных подразделений. Преимущества и недостатки матричной структуры управления рассмотрим в таблице 5.

Таблица 5

Преимущества и недостатки матричной структуры управления

|

Преимущества |

Недостатки |

|

1.Получение высококачественных результатов по большому количеству проектов, программ, продуктов 2. Вовлечение руководителей всех уровней и специалистов в сферу активной творческой деятельности по реализации организационных проектов и, прежде всего, по ускоренному техническому совершенствованию производства 3. Усиление личной ответственности конкретного руководителя как за проект (программу) в целом, так и за его элементы 4. Достижение большей гибкости и скоординированности работ, чем в линейно-функциональных и дивизиональных организационных структурах управления, т. е. лучшее и более быстрое реагирование матричной структуры на изменение внешней среды 5. Преодоление внутриорганиза ционных барьеров, не мешая при этом развитию функциональной специализации |

1.Сложность матричной структуры для практической реализации, для ее внедрения необходима длительная подготовка работников и соответствующая организационная культура 2.Структура сложна, громоздка и дорога не только во внедрении, но и в эксплуатации 3.В связи с системой двойного подчинения подрывается принцип единоначалия, что часто приводит к конфликтам 4.Чрезмерные накладные расходы в связи с тем, что требуется больше средств для содержания большего количества руководителей, а также на разрешение конфликтных ситуаций, в случае их возникновения 5.Несвоевременно принимаются управленческие решения; как правило, характерно групповое принятие решений 6.Нарушается традиционная система взаимосвязей между подразделениями 7.В условиях матричной структуры затрудняется и практически отсутствует полноценный контроль по уровням управления 8.Структура считается абсолютно неэффективной в кризисные периоды |

Внедрение матричной структуры дает хороший эффект в организациях с достаточно высоким уровнем корпоративной культуры и квалификации сотрудников, в противном случае возможна дезорганизация управления [20, с.57]

Таким образом, существуют достаточно много организационных структур управления, которые имеют свои преимущества и недостатки. Главное в выборе определенного вида структуры – сопоставить ее с деятельностью предприятия. Возможно даже вводить смешанные формы структуры, которыми необходимо умело пользоваться.

1.3. Факторы, влияющие на развитие организационной структуры

Процесс перестройки управления чаще всего сопровождается заменой иерархических структур на органические. На основании анализа направлений, в которых происходят в настоящее время изменения в развитии организационных структур управления, можно выделить следующие главные тенденции:

- признание динамичности неотъемлемой чертой современных структур управления;

- планирование изменений и проектирование структур управления в соответствии со стратегией развития организаций и изменением внешней среды;

- оценка организационных структур не с позиций их оптимального построения, а с точки зрения влияния на потенциал организации;

- отказ от поиска и применения какой-то одной оптимальной структуры управления организацией и стремление получить максимальные выгоды от сочетания разнообразных видов структур;

- рассмотрение таких факторов, как развитие персонала, самоорганизация и инициатива работников в качестве главных источников роста эффективности организации;

- усиление роли руководителей в создании и воспитании целеустремленных команд, которые в ходе реализации заданий могут активно и плодотворно взаимодействовать, менять свой состав, объединяться и распадаться в соответствии с производственными потребностями[21, с.130].

На практике эти тенденции приводят к изменениям ряда параметров организационных структур управления. Они вызывают сокращение иерархичности, переход к полицентрическому типу руководства с множеством центров принятия решений и периодической сменой лидеров, снижение уровня формализации отношений между менеджерами и исполнителями при введении менее жестких и более гибких норм и стандартов, отказ от жесткого разделения функций.

Все предприятия в мире осознают, что рациональная организационная структура может дать заметное преимущество в конкурентной борьбе. Организационная структура важна потому, что позволяет осуществлять координацию действий всех сотрудников, благодаря чему они могут работать вместе целенаправленно и эффективно.

Естественно одна и та же структура не может в равной степени подходить для всех типов организаций. Необходимо иметь их разнообразие и выбор, чтобы каждое предприятие, обладая той или иной организационной структурой, могло приспособить их к достижению конкретных целей.

Изменение окружающих условий оказывает влияние на руководителей, что вызывает необходимость разработки мер по приспособлению организации к новым ситуациям, а это соответственно влечет изменения в самой организационной структуре.

Самое большое влияние на структуру управления оказывают функции управления, их состав, содержание и объем. Поэтому установление их перечня и содержания, необходимых для достижения целей, должно предшествовать построению аппарата управления.

Сформировать структуру – это, значит закрепить конкретные функции за подразделениями аппарата управления. Если развиваются функции, это влечет за собой развитие структуры управления.

Научно-технический прогресс приводит к появлению новых функций и отмиранию действующих. В связи с этим формирование структуры аппарата управления должно базироваться на глубоком анализе системы функций. Создаются более совершенные органы управления, между которыми распределяются функции. На верхних уровнях управления функции перспективного планирования и прогнозирования, а в низовых звеньях - оперативного и текущего планирования.

Структура управления зависит также от централизации функции управления. Он улучшает контроль, координацию специализированных независимых функций, что влечет их развитие. Концентрация производства и укрупнение фирм способствует дифференциации функций между различными уровнями системы управления. Целесообразно функции перспективного планирования решать централизованно, на верхних уровнях системы управления, а вопросы оперативного управления – в низовых ее звеньях.

Каждый руководитель должен понимать, что процесс реструктуризации обязательно затронет организационную структуру предприятий.

Каждое из этих факторов приводят к изменению организационных структур и влияют на ее развитие:

1.Неудовлетворительное функционирование предприятия. Наиболее распространенной причинной необходимости разработки нового проекта организации являются неудачи в попытке снижения роста издержек, повышения производительности, расширения всё сужающихся внутренних и внешних рынков или в привлечении новых финансовых ресурсов. Обычно, прежде всего, предпринимаются изменения в составе и уровне квалификации работающих, разработка специальных программ. Но причина неудовлетворительной деятельности предприятия заключается в определённых недостатках организационной структуры управления.

2.Перегрузка высшего руководства. Если меры по изменению методов и процедур управления не позволяют уменьшить нагрузку, не приводят к продолжительному облегчению, то весьма эффективным средством решения этой задачи становится перераспределение прав и функций, корректировки и уточнения в формах организации.

3.Отсутствие ориентации на перспективу. Будущее развитие предприятия требует со стороны высших руководителей всё большего внимания стратегическим задачам. В то же время до сих пор многие руководители продолжают уделять основное время оперативным вопросам. Что приведёт к простой экстраполяции текущих тенденций в будущем. Высший руководитель должен осознавать, что его важнейшая обязанность заключается в том, чтобы сделать предприятие способным разработать и реализовать стратегическую программу.

4.Разногласия по организационным вопросам. Каждый опытный руководитель знает, что стабильность в организационной структуре предприятия как правило, свидетельствует не только о внутренней гармонии, сколько об успешном решении конфликтных ситуаций. Эта структура является препятствием для реализации чьих-то амбиций, затрудняет достижение целей некоторых отделов или подразделений, недостаточно четко отражает значение некоторых функциональных ролей, допускает несправедливое распределение власти и привилегий и т.д. Когда возникают глубокие и устойчивые разногласия по поводу организационной структуры, единственным выходом является тщательное изучение структуры. Смена руководства часто вызывает решение о реорганизации. Группа, которая придёт на смену, может найти такую форму совершенно не соответствующей её подходу к проблемам предприятия[13, с.134].

5. Внешняя экономическая обстановка.

В литературе выделяются, в частности, четыре следующих показателя внешней среды:

- Стабильность. Окружающая среда организации может варьироваться от стабильной до динамичной (непредсказуемой).

- Сложность. Внешняя среда организации (в данном случае ее "технология") может варьироваться от простой до сложной. Сложность воздействует на структуру через промежуточную переменную удобопонятности выполняемой деятельности. Причем рационализованное знание, независимо от его принципиальной сложности, относится к простому, так как оно разбивается на легко постижимые части.

- Разнообразие рынка. Рынки организации могут варьироваться от интегрированных (единых) до диверсифицированных. Рыночное разнообразие влияет на структуру через промежуточную переменную разнообразия выполняемой работы.

- Враждебность. Наконец, окружение организации варьируется от благоприятствующего до враждебного. Враждебность зависит от конкуренции, от взаимоотношений организации с профсоюзами, правительством и другими внешними группами, от доступности ресурсов. Враждебность воздействует на структуру через промежуточные переменные скорости необходимой реакции[14, с.233].

Для дизайна структуры большое значение имеет осознание конкретного воздействия внешней среды на организацию. Другими словами, надо учитывать не саму среду как таковую, а способность организации работать в ней - прогнозировать ее, понимать, справляться с ее многообразием и оперативно на нее реагировать.

Чем динамичнее окружение, тем органичнее структура. В очень стабильной среде вся организация принимает форму хорошо защищенной, "невозмутимой" системы, которая может стандартизировать все свои процедуры сверху донизу. С другой стороны, сталкиваясь с ненадежностью источника поставок, непредсказуемостью потребительского спроса, неустойчивой политической обстановкой, организация не может быть уверена в своем будущем и потому в достижении координации не может полагаться на стандартизацию. Вместо этого она должна использовать более гибкие, менее формальные координационные механизмы - прямой контроль и взаимные согласования

Большинство промышленных предприятий находится в постоянно изменяющемся экономическом окружении. Некоторые изменения совершаются резко, из-за чего нормальное функционирование предприятия внезапно становится неудовлетворительным.

Таким образом, существуют множество факторов, которые влияют на развитие организационных структур. Каждый руководитель должен своевременно реагировать на изменения.

2. АНАЛИЗ И ОЦЕНКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ЗАО «КУЛОН»

2.1 Организационно-экономическая характеристика ЗАО «КУЛОН»

Холдинговая компания ЗАО «КУЛОН» объединяет в себе четыре самостоятельных предприятия – ЗАО «НЗМК ТЭМ-ПО», ООО «НТЗ», ЗАО «ПК «ТЕХНОТРОН», ЗАО «ПК ЗТЭО», каждое из которых лидер в своем сегменте рынка. И успех холдинга – это, прежде всего, успех предприятий, входящих в него.

ООО «Набережночелнинский трубный завод». Сегодня Набережночелнинский трубный завод предлагает вниманию заказчиков 33 наименования трубной продукции. Все позиции в списке полностью соответствуют современным стандартам. Высокое качество продукта – приоритетная область работы предприятия. Мощности производства позволяют выдавать на выходе большие объемы продукции в короткое время без ущерба качеству.

Набережночелнинский трубный завод предлагает:

- Трубы стальные квадратные ГОСТ 8639-80

- Трубы стальные прямоугольные ГОСТ 8645-68

- Профили стальные гнутые замкнутые квадратные и прямоугольные для строительных конструкций ГОСТ 30245-2003

- Трубы стальные электросварные ГОСТ 10705-80

- Трубы стальные электросварные прямошовные ГОСТ 10704-91

- Трубы круглые диаметром 120 ТУ 1385-001-58649165-09

- Трубы водогазопроводные ГОСТ 3262-75

ЗАО «НЗМК ТЭМ-ПО». На строительном рынке России завод металлоконструкций «ТЭМ-ПО» зарекомендовал себя как профессиональный и надежный поставщик энергосберегающих сэндвич-панелей и металлоконструкций любой степени сложности. Собственное производство, оснащенное инновационным оборудованием, позволяет в короткие сроки изготавливать необходимую продукцию, в том числе и по чертежам заказчика, а складские помещения дают возможность принимать большие объемы заказов.

Предприятие изготавливает:

- Металлоконструкции любой степени сложности;

- Сварные балки высотой от 200 до 2000 мм;

- Фермы типа «Молодечно», типовые здания из металлоконструкций;

- Современные практичные и экономичные сэндвич-панели с наполнителем из базальтовой ваты и пенополистирола;

- Факельные вышки, мачты сотовой связи, опоры ЛЭП;

- Пластиковые окна, двери, витражи.

Из продукции ЗАО НЗМК «ТЭМ-ПО» были построены многие крупные объекты: Логистический центр «Евразия», объекты Казанского метрополитена, завод по производству полиэтилена и полипропилена «Нижнекамскнефтехим», обустройство Харвутинского месторождения на полуострове Ямал, ОАО «Апатиты», Торговый комплекс «Мегастрой» (г. Набережные Челны), и многие другие.

ЗАО ПК «Технотрон»

Производственная компания «Технотрон» крупнейший производитель изделий из пластмасс в Татарстане. Участник многих специализированных выставок, призер международных конкурсов в области технологии и качества.

ЗАО ПК «Технотрон» специализируется на разработке и внедрении в производство улучшений в сфере автомобилестроения и изделий из различных видов пластика. Многие разработки предприятия уникальны и не имеют аналогов в России.

Направления деятельности ЗАО ПК "Технотрон”:

- Производство и продажа запчастей а/м “КАМАЗ “:

- воздухоочистители мультициклонные

- воздухозаборники

- воздухопроводы

- крыльчатки вентилятора

- тягово-сцепные устройства

- муфты электромагнитные

- резино-технические изделия

- Изготовление изделий из пластмасс (методом литья пластмасс под давлением и выдувного формирования)

- Производство изделий бытового назначения

- Полный спектр услуг по механической обработке металла

ЗАО «ПК ЗТЭО»

ЗАО "Производственная компания Завод транспортного электрооборудования" одно из старейших предприятий в Республике Татарстан. В настоящий момент ЗАО «ПК ЗТЭО» занимает ведущие позиции в экономическом развитии не только Набережных Челнов, но и Республики Татарстан.

Предприятие выпускает:

- Электрооборудование для городского транспорта (трамваи, троллейбусы, метро);

- Электрооборудование для большегрузных самосвалов «БЕЛАЗ» и карьерного транспорта;

- Электрооборудование для РЖД.

Высокий технический уровень разработок, современная технология и соответствующее оборудование позволяют предприятию выпускать качественную продукцию. ООО «ПК ЗТЭО» входит в состав пяти тысяч ведущих российских предприятий и ему присвоен официальный статус «Лидера российской экономики».

Юридический адрес: 423800, Татарстан Республика, Набережные Челны г, Промышленно-коммунальная зона промзона, Моторная, кор. 38 тел. (8552) 20-20-17, факс : 20-20-18;

Почтовый адрес: 423818, а/я 63, Татарстан Респ, г.Набережные Челны;

Эл. адрес : torgtem@mail.ru

Коллектив предприятия – более 10 000 человек.

Руководитель:

Генеральный директор - Абрамов Владимир Иванович.

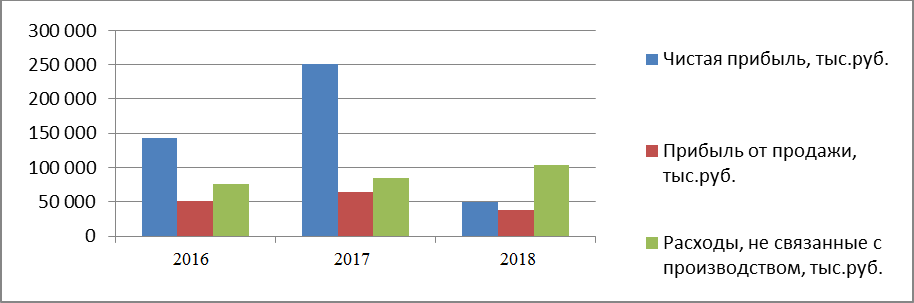

Для анализа технико – экономических показателей деятельности на ЗАО «КУЛОН» рассмотрим таблицу 6 и рисунок 3.

Таблица 6

Технико-экономические показатели деятельности ЗАО «КУЛОН» за 2016-2018 гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

Чистая прибыль,тыс.руб. |

142 381 |

250 913 |

50 401 |

Прибыль от продажи,тыс.руб. |

51 266 |

64 754 |

37 518 |

Расходы, не связанные спроизводством, тыс.руб. |

76 383 |

85 203 |

104 165 |

Из приведенных данных видно, что обстановка на предприятии нестабильная. Ситуация ухудшилась за 2018 год, когда наблюдается увеличение расходов, не связанных с производством, сокращение прибыли от продажи и в результате резко падает чистая прибыль. Эти показатели могут свидетельствовать о существовании на предприятии проблем, влияющих на конечные результаты деятельности Общества.

Но в последнее время ситуация на предприятии ухудшилась, наблюдается снижение чистой прибыли. Это свидетельствует о существовании на «ЗАО КУЛОН» проблем, которые в какой-то мере можно соотнести и к причинам возникновения проблем в структуре управления.

Рисунок 3. Взаимосвязь основных показателей деятельности ЗАО «КУЛОН» за 2016-2018 гг.

Таким образом, ЗАО «КУЛОН» - крупнейшая и успешно развивающаяся в Республике Татарстан холдинговая компания. Большая роль в решении поставленных задач на предприятии отводится совершенствованию управления и работе по мотивации персонала, расширению рынка сбыта продукции, работе по повышению качества продукции, самостоятельному снабжению технологическими материалами, ускорению сроков изготовления кузнечной и литейной оснастки. Основным козырем предприятий Объединения является система качества.

2.2. Анализ финансового состояния ЗАО «КУЛОН»

На основании бухгалтерской финансовой отчетности за период 2016-2018 годы составлена таблица 7, отражающая динамику и изменения основных технико-экономических показателей ЗАО «КУЛОН».

Таблица 7

Динамика основных технико-экономических показателей ЗАО «КУЛОН» за 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

||||

|

Сумма |

Абсолютное отклонение |

Темп роста, % |

Сумма |

Абсолютное отклонение |

Темп роста, % |

||

|

Выручка от реализации, тыс. руб. |

5019104 |

7110061 |

2090957 |

141,66 |

8548270 |

1438209 |

120,23 |

|

Себестоимость реализованной продукции, тыс. руб. |

4608029 |

6513984 |

1905955 |

141,36 |

7986524 |

1472540 |

122,61 |

|

Прибыль от реализации, тыс. руб. |

51266 |

64754 |

13488 |

126,31 |

37518 |

-27236 |

57,94 |

|

Чистая прибыль, тыс. руб. |

142381 |

250 913 |

448532 |

415,02 |

50401 |

-200512 |

20,09 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

2126751,5 |

2345703 |

218951,5 |

110,3 |

2435301,5 |

89598,5 |

103,82 |

|

Фондовооруженность |

206,68 |

224,41 |

17,73 |

108,58 |

225,97 |

1,56 |

100,7 |

|

Фондоемкость |

0,42 |

0,33 |

-0,09 |

78,57 |

0,29 |

-0,04 |

87,88 |

|

Амортизация |

4570632 |

3748776 |

-821856 |

82,02 |

4803541 |

1054765 |

128,14 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

979274,5 |

1442537 |

463262,5 |

147,31 |

1662716 |

220179 |

115,26 |

|

Коэффициент оборачиваемости оборотных средств, в оборотах |

5,13 |

4,93 |

-0,2 |

96,10 |

5,14 |

0,21 |

104,26 |

|

Среднесписочная численность работников, чел. |

10290 |

10453 |

163 |

101,58 |

10777 |

324 |

103,1 |

|

Производительность труда |

487,77 |

680,19 |

192,42 |

139,45 |

793,2 |

113,01 |

116,61 |

|

Фонд оплаты труда, тыс. руб. |

739732 |

897165 |

157433 |

121,28 |

1019909 |

122744 |

113,68 |

|

Рентабельность производства (эконо мическая рента бельность активов) |

0,04 |

0,13 |

0,09 |

325 |

0,01 |

-0,12 |

7,7 |

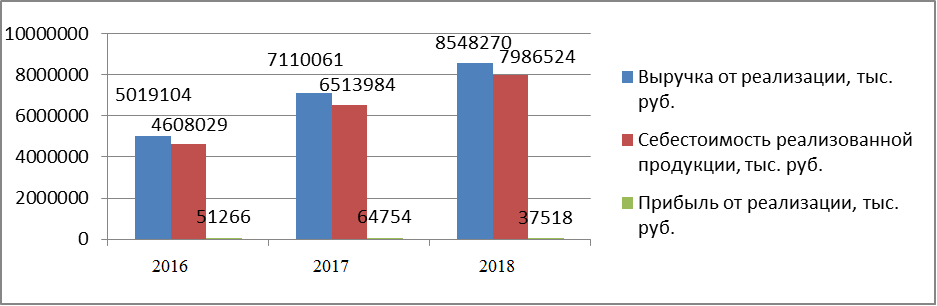

Темпы роста наиболее важных технико – экономических показателей, то есть выручки от реализации продукции, себестоимости реализованной продукции и прибыли от реализации можно представить в графическом виде представленного на рисунке 4.

Рисунок 4. Экономический потенциал ЗАО «КУЛОН»

за 2016-2018 гг.

По данным таблицы 6 и рисунка 4 можно свидетельствовать о том, что 2018 год для ЗАО «КУЛОН» был не успешным (низкая прибыль) по сравнению с 2017 годом.

В 2017 году выручка возросла до 7110061 тыс.руб., что на 2090957 тыс.руб. больше, чем в 2016 году и в 2018 году по отношению к 2017 году выручка имеет тенденцию к росту на 1438209 тыс.руб., темп роста составил 120,23 %.

Чистая прибыль на анализируемом предприятии в 2017 году по сравнению с 2016 годом увеличилась на 448 532 тыс.руб., а в 2018 году наоборот снизилось до 50401 тыс.руб., что на 200512 тыс.руб. меньше, чем в 2017 году. Снижение этого показателя говорит о неэффективной работе управленцев по оптимизации расходов.

Положительная динамика суммарной выручки от реализации продукции (работ, услуг) прослеживается в течение всего периода. Но из-за минимума заказов инициативной продукции, большой задолженности по заработной плате, налоговым отчислениям, увеличением расходов на реализацию привели к снижению прибыли от реализации в 2018 году.

Себестоимость на анализируемом предприятии в 2017 году выше величины 2016 года на 141,36 % и в 2018 году по отношению к 2017 году наблюдается рост данного показателя на 122,61%. Увеличение себестоимости повлияло на снижение прибыли от реализации в 2018 году на 57,94 %. Это, в первую очередь, связано с неэффективной структурой управления реализации продукции. Это и является главной причиной низкой прибыли.

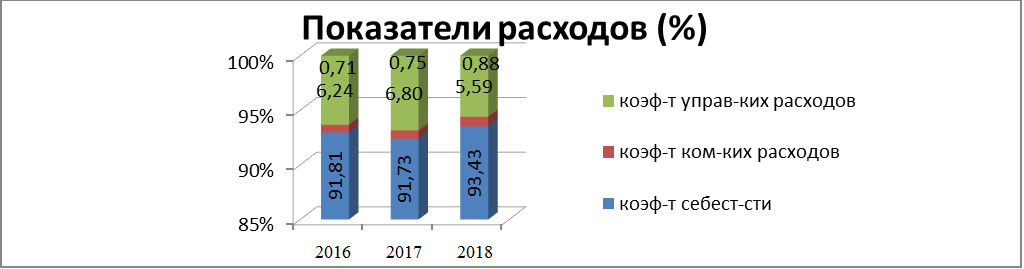

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. Динамика структуры себестоимости за период с 2016 года по 2018 год в ЗАО «КУЛОН» приведена на рисунке 5.

Рисунок 5. Динамика структуры себестоимости ЗАО «КУЛОН"

за 2016-2018 гг.

Динамика структуры себестоимости показывает увеличение удельного веса материальных затрат, энергоносителей, расходов на оплату труда.

Динамика структуры расходов за период 2016-2018 гг. показана на рисунке 5. Указанные коэффициенты найдены путем деления значения показателя на сумму прибыли за год.

Рисунок 6. Динамика структуры расходов ЗАО «КУЛОН»

за 2016-2018 гг.

Общая доля себестоимости в расходах предприятия имеет тенденцию к увеличению. При этом доля коммерческих расходов на предприятии постепенно увеличивается. Также наблюдается незначительный, по отношению к себестоимости, рост управленческих расходов в 2017 году, но в 2018 году эти расходы уменьшились.

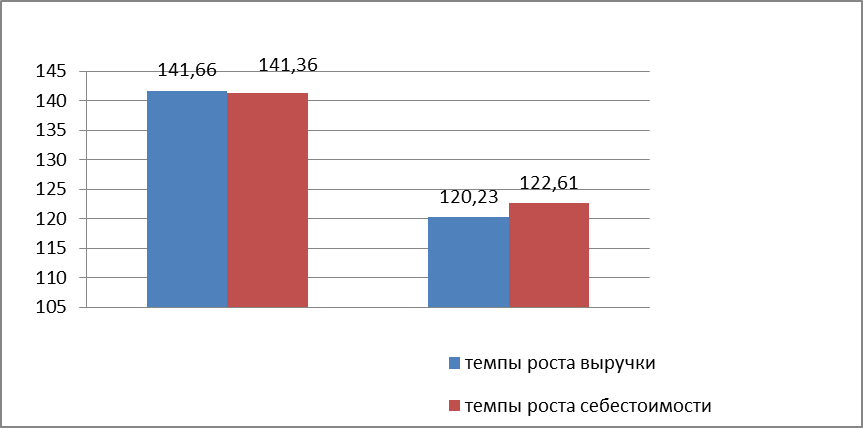

Динамика себестоимости продукции предприятия аналогична динамике выручки от реализации (рис. 7). Необходимо отметить, что на предприятии в целом темпы роста себестоимости немного превышают темпы роста выручки при одновременном замедлении темпов роста средней прибыли. Можно сделать вывод о том, что рентабельность продукции предприятия постепенно снижается.

Рисунок 7. Соотношение темпов роста выручки и себестоимости ЗАО «КУЛОН» за 2016-2018 гг. (%)

Среднегодовая стоимость основных средств в 2017 году по сравнению с 2016 годом имеет тенденцию к повышению на 218951,5 тыс.руб. или 110,3 %, и в 2018 году по отношению к 2017 году наблюдается увеличение этого показателя на 103,82%. А показатель фондоемкости в 2017 году уменьшился на 0,09, по сравнению с 2016 годом, и в 2018 году снизился до 0,29, что на 0,04 меньше, чем в 2017 году. Это связано с непропорциональным ростом основных средств по отношению к выручке, т.е. с неэффективным управлением по снижению затрат на средств труда.

Амортизация в 2017 году по отношению к 2016 году снизилось на 82,02%. Это изменение связано с покупкой новых оборудования в 2016 году. А в 2018 году по сравнению с 2017 годом наоборот увеличилась на 128,14%.

Оборотные средства предприятия в течение трех лет исследуемых периодов растут, наибольшая их величина достигнута в 2018 году, составив 1 662 716 тыс.руб.,темп роста 115,26 % к значению 2017 года. Снижение коэффициента оборачиваемости оборотных средств в 2017 году на 96,10 %, по сравнению с 2016 годом, связан с ростом запасов, дебиторской задолжности. Но в 2018 году ситуация изменилась и значение этого показателя достигло 5,14, что на 0,21 больше, чем в 2017 году.

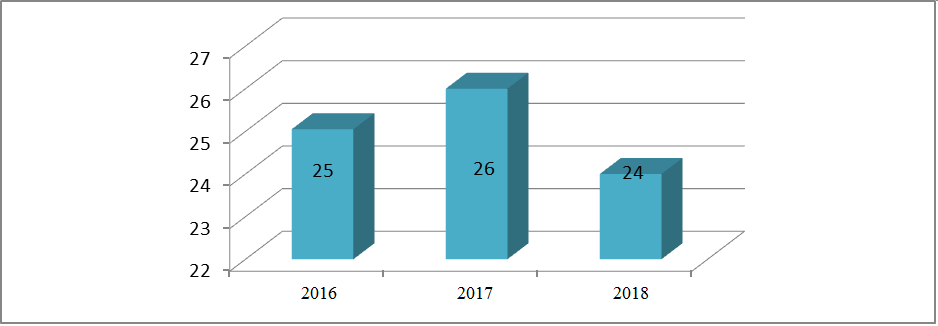

Оборачиваемость дебиторской задолженности основывается на сравнении величины этой статьи с чистым объемом продаж (рис. 8). При этом необходимо учесть, что низкая оборачиваемость дебиторской задолженности может говорить о том, что предприятие излишне кредитует своих потребителей, устанавливая большие продолжительности кредитов или не требуя от потребителей выполнения контрактных условий по погашению задолженности. Такой подход, естественно, привлекателен для потребителей продукции предприятия, что, несомненно, сказывается на поддержании на неизменном уровне или даже увеличении объемов реализации.

Рисунок 8. Оборачиваемость дебиторской задолженности ЗАО «КУЛОН» за 2016-2018 гг. (в днях)

В данном случае, в ЗАО «КУЛОН», оборачиваемость дебиторской задолженности в целом на хорошем уровне. В 2018 году показатель оборачиваемости дебиторской задолженности улучшился.

Коэффициент оборачиваемости товарно-материальных запасов отражает скорость реализации этих запасов на предприятии. Оборачиваемость товарно-материальных запасов в днях позволяет узнать, сколько дней требуется для продажи материально-производственных запасов

Оборачиваемость товарно-материальных запасов низкая, что свидетельствует о неэффективности внутренней системы управления МПЗ на предприятии и о проблемах во взаимоотношениях с поставщиками и потребителями в части отгрузки прямых материалов и готовой продукции.

Производительность труда имеет тенденцию к росту с каждым годом. В 2017 вырос на 139,45% по сравнению с 2016 годом, а в 2018 году по отношению к 2017 году на 116,61%. Это связано с ростом численности персонала, улучшением производственных мощностей.

Экономическая рентабельность ЗАО «КУЛОН» в 2017 году составила 0,13%, что на 0,09% больше, чем в 2016 году, но в 2018 году этот показатель уменьшился, причиной чего является низкая прибыль в этом году. Анализ технико – экономических показателей ЗАО «КУЛОН» показал, что в 2018 году значения многих показателей улучшились по сравнению с 2017 годом, но есть показатели с низким уровнем, которые привели к ухудшению деятельности организации. Это говорить о неправильной политике руководства по организации деятельности предприятия.

Экспресс – анализ финансового состояния предприятия.

Экспресс- анализ своей целью имеет обнаружение «болевых точек» деятельности предприятия с тем, чтобы определиться с направлениями углубленного анализа. Для экспресс- анализа выбираются основные показатели, характеризующие его имущественное положение, финансовое состояние, деловую активность и рентабельность.

Экспресс- анализ финансового состояния анализируемого предприятия целесообразно представить в виде таблицы 8.

Таблица 8

Экспресс- анализ финансового состояния ЗАО «КУЛОН» за период 2016-2018 гг.

|

Наименование показателя |

2016 |

2017 |

2018 |

|||||||||

|

Сумма |

Абсолютное изменение |

Сумма |

Абсолютное изменение |

|||||||||

|

1 |

2 |

3 |

4 |

6 |

7 |

|||||||

|

1. Общие показатели |

||||||||||||

|

1.1.Среднемесячная выручка от реализации, тыс. руб. |

418258,67 |

592505,08 |

174246,41 |

712355,83 |

119850,75 |

|||||||

|

1.2.Среднесписочная численность работников, чел. |

10290 |

10453 |

163 |

10777 |

324 |

|||||||

|

2. Показатели платежеспособности и финансовой устойчивости |

||||||||||||

|

2.1.Степень платежеспособности общая |

4,09 |

3,33 |

-0,76 |

3,41 |

0,08 |

|||||||

|

2.2.Коэффициент задолженности по кредитам банков и займам |

0,56 |

0,32 |

-0,24 |

0,21 |

-0,11 |

|||||||

|

2.3. Коэффициент задолженности другим организациям |

1,89 |

0,92 |

-0,97 |

2,29 |

1,37 |

|||||||

|

2.4.Коэффициент задолженности по фискальной системе |

0,23 |

0,12 |

-0,11 |

0,13 |

0,01 |

|||||||

|

2.5.Коэффициент внутреннего долга |

1,67 |

1,07 |

-0,6 |

0,90 |

-0,17 |

|||||||

|

2.6.Степень платежеспособности по текущим обязательствам |

3,65 |

3,03 |

-0,62 |

3,19 |

0,16 |

|||||||

|

2.7.Коэффициент покрытие текущих обязательств оборотными активами |

0,88 |

0,86 |

-0,02 |

0,78 |

-0,08 |

|||||||

|

2.8.Собственный капитал в обороте |

-369395 |

-440102 |

-70707 |

-644133 |

-204031 |

|||||||

|

2.9.Доля собственного оборотного капитала в оборотных средствах |

-0,28 |

-0,29 |

-0,01 |

-0,36 |

-0,07 |

|||||||

|

2.10. Коэффициент автономии |

0,59 |

0,61 |

0,02 |

0,55 |

-0,06 |

|||||||

|

3. Показатели эффективности финансово- хозяйственной деятельности |

||||||||||||

|

3.1. Коэффициент обеспеченности оборотными средствами |

3,21 |

2,6 |

-0,61 |

2,5 |

-0,1 |

|||||||

|

3.2.Коэффициент оборотных средств в производстве) |

1,99 |

2,78 |

0,79 |

1,64 |

-1,14 |

|||||||

|

3.3.Коэффициент оборотных средств в расчетах |

1,23 |

1,07 |

-0,16 |

0,87 |

-0,2 |

|||||||

|

3.4. Рентабельность активов, % |

0,04 |

0,13 |

0,09 |

0,01 |

-0,12 |

|||||||

|

3.5. Рентабельность оборотного капитала, % |

0,11 |

0,40 |

0,29 |

0,06 |

-0,34 |

|||||||

|

3.6.Рентабельность продаж, % |

1,02 |

0,91 |

-0,11 |

0,44 |

-0,47 |

|||||||

К наиболее важным показателям оценки финансового состояния организаций относятся показатели платежеспособности и финансовой устойчивости, уровень которых находиться на низком уровне. Это вызвано прежде всего тем, что у предприятия снижается общий уровень платежеспособности в 2017 году по сравнению с 2016 годом на 81,42%. Но в 2018 году наблюдается незначительное повышение степени платежеспособности на 102,40%. Снижение уровня платежеспособности вызвано ростом долгов.

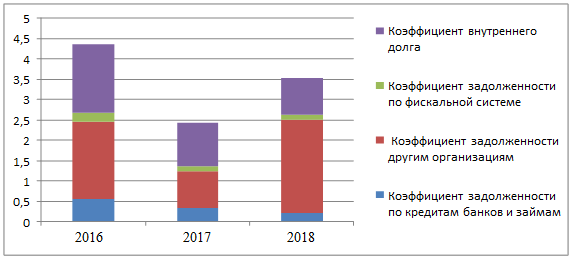

Наблюдается снижение коэффициента задолженности другим организациям в 2017 году по сравнению с 2016 годом на 48,68% , а в 2018 году по сравнению с 2017 годом наоборот рост этого показателя на 248,91%. Повышение вызвано ростом кредиторской задолженности перед поставщиками и подрядчиками и прочими кредиторами. Динамика изменения коэффициента задолженностей представлена на рисунке 9.

Рисунок 9. Динамика изменения коэффициента задолженностей ЗАО «КУЛОН» за 2016-2018 гг.

На снижение платежеспособности предприятия также влияет повышение коэффициента задолженности по фискальной системе. В 2018 году по сравнению с 2017 годом этот показатель увеличился на 108,33% Увеличение коэффициента задолженности по фискальной системе вызвано ростом задолженности перед государственными внебюджетными фондами.

На снижение платежеспособности предприятия большое влияние оказывает уровень коэффициента внутренних долгов данной организации. В 2017 году по сравнению с 2016 годом он уменьшился на 64,07 % и в 2018 году по сравнению с 2017 годом на 84,11%. Это связано с ростом выручки.

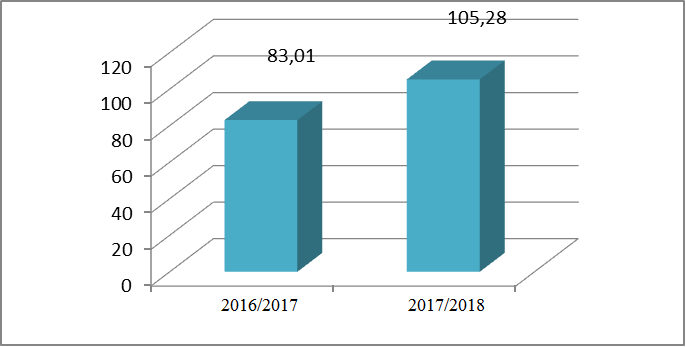

Степень платежеспособности предприятия по текущим обязательствам. в 2017 году по сравнению с 2016 годом уменьшился на 83,01%, а в 2018 году по сравнению с 2017 годом прослеживается незначительное повышение коэффициента на 105,28%. Динамика изменения темпов роста степени платежеспособности предприятия по текущим обязательствам приведена на рис. 10.

Рисунок 10. Изменение темпа роста степени платежеспособности по текущим обязательствам ЗАО «КУЛОН» за 2016-2018 гг.(%)

Состояние данного коэффициента зависит от объема краткосрочных заемных средств, по которому определяются сроки возможного погашения текущей задолженности организации перед её кредиторами. На ЗАО «КУЛОН» краткосрочные заемные средства с каждым годом снижается, а в 2018 году их вообще не было.

Снижение коэффициента покрытия текущих обязательств оборотными активами свидетельствует о снижении ликвидности активов. Этот коэффициент в 2017 году по сравнению с 2016 годом уменьшился на 97,73% и в 2018 году по сравнению с 2017 годом на 90,70%.

Снизилась доля собственного капитала организации в обороте в 2017 году по сравнению с 2016 годом на 119,14% и в 2018 году по сравнению с 2017 годом на 146,36%. Снижение собственного капитала связан с уменьшением прибыли, увеличением задолженности перед поставщиками, увеличением нераспределенной прибыли, убытка прошлых лет.

Степень платежеспособности предприятия зависит от доли собственного оборотного капитала в оборотных средствах. В течение трех лет наблюдается снижение. На данном предприятии оборотные активы не обеспечены собственными оборотными средствами.

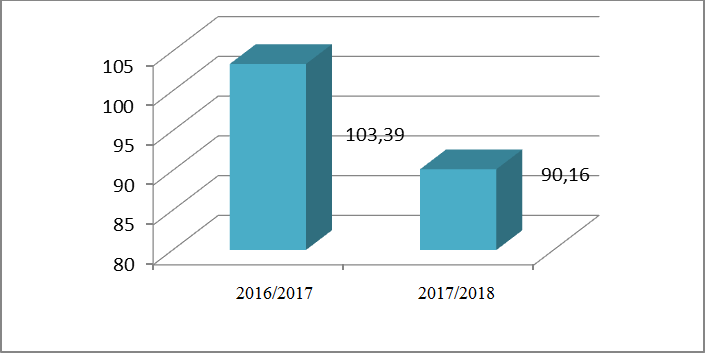

Также на платежеспособность по текущим обязательствам предприятия положительное влияние оказывает повышение коэффициента автономии, то есть финансовой независимости.

Динамика изменения темпа роста коэффициента автономии показана на рис. 11.

Рисунок 11. Темп роста коэффициента автономии ЗАО «КУЛОН» за 2016-2018 гг. (%)

Но в ЗАО «КУЛОН» в 2018 году намечена тенденция снижения этого показателя. Это связано с увеличением доли активов по сравнению с собственным капиталом.

При анализе финансового состояния предприятия не менее важную роль играют показатели эффективности финансово-хозяйственной деятельности.

К таким показателям относится коэффициент обеспеченности оборотными средствами, который имеет тенденцию к снижению, в 2017 году по сравнению с 2016 годом на 80,90% и в 2018 году по сравнению с 2017 годом на 96,15%. Снижение данного коэффициента говорит о низкой скорости обращения средств, вложенных в оборотные активы.

Коэффициент оборотных средств в производстве повысился в 2017 году по сравнению с 2016 годом на 139,7%, но в 2018 году по сравнению с 2017 годом он снизился на 58,99%.

Коэффициент оборотных средств в расчетах также имеет тенденцию к снижению. Снижение говорит о быстрой скорости обращения оборотных активов организации, не участвующих в непосредственном производстве.

Рентабельность активов в 2017 году по сравнению с 2016 годом имеет тенденцию к росту на 325%, в 2018 году данный показатель понизился и темп роста составил 15,38%, это связано с увеличением запасов в 130,13%(в 2017 году по сравнению с 2016 годом - 108,24%), основных средств на 109,3%(в 2017 году по отношению к 2016 году - 98,43%) и снижением чистой прибыли.

Рентабельность оборотного капитала в 2018 году тоже уменьшилась, что связано ростом товарно – материальных ценностей в складах, готовой продукции и товаров для перепродажи, уменьшением краткосрочных финансовых вложений и с низкой прибылью.

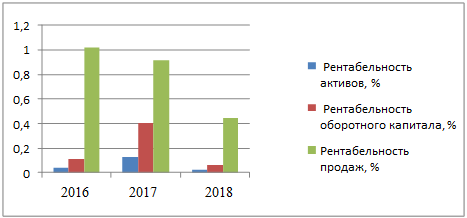

Рентабельность продаж в течение трех лет имеет тенденцию к снижению. Так как снижается прибыль от реализации. Динамика изменения рентабельности за три года указана на рисунке 12.

Рисунок 12.Динамика изменения рентабельности ЗАО «КУЛОН» за 2016-2018 гг.(%)

В целом финансовое состояние анализируемого предприятия удовлетворительное, но отрицательные моменты, делают хозяйственную деятельность предприятия слабым.

2.3. Анализ организационной структуры управления на ЗАО «КУЛОН»

На ЗАО «КУЛОН» действует линейно-функциональная структура управления с элементами дивизиональной структуры. Предприятие включает 4 производственных дивизиона: ЗАО «НЗМК ТЭМ-ПО», ООО «НТЗ», ЗАО «ПК «ТЕХНОТРОН», ЗАО «ПК ЗТЭО». Такие необходимые для функционирования и развития предприятия области как стратегия, финансы, персонал, коммерция и промышленная безопасность централизованы и представляют собой аппарат функциональных директоров и заместителей Генерального директора. Структурная схема управления Общества представлена в Приложении А. Состав и количество органов управления создавались, исходя из целей и задач управления, определения круга управленческих функций, установления состава подразделений и распределения функций и объема работ по подразделениям.

В Обществе существует несколько уровней управления, которые можно представить в следующем виде (рис.13).

Институ-

циональный

уровень

Управленческий

уровень

Технический

уровень

Рисунок 13- Уровни управления на ЗАО «КУЛОН»

Институциональному уровню соответствуют руководители высшего звена (генеральный директор, коммерческий директор, директор по персоналу, зам. ген.директора по стратегическому развитию, зам.ген.директора по информационным технологиям и корпоративному управлению, зам.ген.директора по промышленной безопасности и охране труда, директор по финансам и экономике, директор ЗАО «НЗМК ТЭМ-ПО», директор ООО «НТЗ», директор ЗАО «ПК «ТЕХНОТРОН», директор ЗАО «ПК ЗТЭО»). Эти руководители отвечают за принятие важнейших решений для предприятия. Они формулируют цели, разрабатывают долгосрочные программы для предприятия. Занимаются управлением отношениями между организацией и внешней средой, а также обществом, в котором существует данная организация.

Управленческому уровню соответствуют руководители среднего звена – начальники отделов. Они занимаются координированием и согласованием работ своих подразделений. Они готовят информацию для решений, принимаемых руководителями высшего звена, и передают эти решения в виде конкретных заданий низовым руководителям.

Техническому уровню соответствуют руководители низового звена (мастер-технолог), которые выполняют контроль за выполнением производственных заданий. Их работа характеризуются частыми переходами от одной задачи к другой. Временной период для принятия и реализации решения – короткий. Большую часть времени мастера проводят на производстве со своими подчиненными.

Основными функциональными подразделениями ЗАО «КУЛОН» являются:

1.подразделения генерального директора: юридическое бюро, бюро информации, комитет по контрольно-ревизионной работе, канцелярия

2.подразделения заместителя генерального директора (ГД) по информационным технологиям и корпоративному управлению

3.подразделения заместителя ГД по стратегическому развитию

4.подразделения заместителя ГД по промышленной безопасности и охране труда

5.подразделения коммерческого директора

6.подразделения директора по персоналу

7.подразделения директора по экономике и финансам

8.подразделения директора литейного завода

9.подразделения директора кузнечного завод

Обозначим основные цели девяти областей деятельности ЗАО «КУЛОН»:

1. Аппарат ГД представляет собой:

- юридическое бюро, целью которого является правовое обеспечение компетенции ГД, предусмотренной Уставом ЗАО «КУЛОН»;

- бюро информации, цель - обеспечение имиджа ЗАО «КУЛОН» как динамично развивающейся, современной в технологическом, управленческом отношениях организации, продукция которой высококонкурентна и престижна;

- комитет по контрольно-ревизионной работе, цель - обеспечение сохранности активов ЗАО «КУЛОН», проведение мероприятий по профилактике, потери активов и ресурсов, осуществление регулярного мониторинга системы внутреннего контроля;

- канцелярия, организация, ведение и совершенствование системы документационного обеспечения управления ЗАО «КУЛОН».

2. Подразделения зам. ГД по стратегическому развитию (ПриложениеБ) обеспечивают разработку и управление:

- стратегией и стратегическим развитием ЗАО «КУЛОН»;

- инвестиционными проектами (Проектный офис);

- системой менеджмента качества ЗАО «КУЛОН»;

- системой управления ЗАО «КУЛОН».

5. Подразделения директора по экономике и финансам (Приложение 3) обеспечивают:

- управления себестоимостью, функционирование системы анализа и контроля цен;

- финансирование производственной, управленческой деятельности ЗАО «КУЛОН»;

- платежеспособность ЗАО «КУЛОН»;

- учет, отчетность, контроль и анализ финансово-хозяйственной деятельности;

- минимизацию налогов за счет правильного бухгалтерского учета

6. Подразделения коммерческого директора (Приложение 4) выполняют следующие задачи:

- маркетинг и развитие продаж;

- планирование реализации, производства продукции и потребности в основных материалах, сырье, инструментах и энергоресурсах;

- закупку, логистику материалов;

- продажа и реализация продукции, учет, контроль и инвентаризация;

- хранение и подготовка сырья, материалов, инструментов (учет, контроль, инвентаризация);

- транспортные услуги;

- надзор за зданиями и сооружениями;

7. Подразделения директора по персоналу (Приложение 5) обеспечивают:

- организацию в подразделениях трудовых процессов;

- комплектование качественным персоналом согласно потребности;

- обучение и преемственность;

- развития управленческого потенциала и преемственности руководства;

- функционирования и совершенствование системы стимулирования;

- выполнение социальных гарантий, предусмотренных Коллективным договором.

8. Подразделения заместителя ГД по промышленной безопасности и охране труда (Приложение 6) выполняют задачи:

- обеспечение промышленной безопасности, охраны окружающей среды и охраны труда персонала;

- качественное, квалифицированное, своевременное оказание неотложной доврачебной медицинской помощи и снижение общей и профессиональной заболеваемости.

9. Целью службы заместителя ГД по информационным технологиям и корпоративному управлению (Приложение 7) является обеспечение функционирования и развитие информационных технологий в ЗАО «КУЛОН» за счет улучшения качества предоставляемых услуг.

Также необходимо оговорить, что на данный момент по ряду причин в ЗАО «КУЛОН» не существует утвержденной ГД Стратегии развития предприятия. Отсюда следует, что деятельность предприятия осуществляется практически вслепую, во многом интуитивно.

Анализ оргструктуры ЗАО «КУЛОН» проводится с целью определения влияния экономических показателей на структуру управления. Для проведения анализа организационной структуры Общества, в первую очередь, рассмотрим динамику изменения численности персонала за последние три года, и как это изменение отразилось на фонде оплаты труда (табл.9):

Таблица 9

Динамика изменений численности персонала и фонда заработной платы ЗАО «КУЛОН» за 2016-2018 гг.[1]

|

Показатели |

Ед. измер. |

2016г. |

2017г. |

Абс. изм. (2017г. от 2016г.) |

Темп роста (2017г. от 2016г.), % |

2018г. |

Абс. изм. (2018г. от 2017г.) |

Темп роста (2018г. от 2017г.), % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

Среднесписочная численность |

||||||||||

|

Всего: |

чел. |

10290 |

10453 |

163 |

101,6 |

10777 |

324 |

103,1 |

||

|

в т.ч. ППП: |

чел. |

10141 |

10360 |

219 |

102,2 |

10701 |

341 |

103,29 |

||

|

из них |

||||||||||

|

- рабочие: |

чел. |

8476 |

8708 |

232 |

102,7 |

8994 |

286 |

103,28 |

||

|

- РСиС: |

чел. |

1665 |

1652 |

-13 |

99,2 |

1707 |

55 |

103,33 |

||

|

Фонд оплаты труда |

т. руб. |

739732 |

897165 |

157433 |

121,3 |

1019909 |

122744 |

113,68 |

||

|

в т.ч. ППП: |

т. руб. |

729278 |

888434 |

159156 |

121,8 |

1012938 |

124504 |

114,01 |

||

|

из них |

||||||||||

|

- рабочие: |

т.руб. |

545860 |

678687 |

132827 |

124,3 |

784366 |

105679 |

115,57 |

||

|

- РСиС: |

т. руб. |

183418 |

209747 |

26329 |

114,4 |

228572 |

18825 |

108,98 |

||

|

Средняя зарплата, всего руб. |

15990 |

17120 |

1130 |

118,9 |

17886 |

766 |

110,76 |

|||

|

в т. ч.: рабочие руб. |

15367 |

16485 |

1118 |

120,8 |

17261 |

776 |

111,97 |

|||

|

РС и С руб. |

19180 |

20553 |

1373 |

115,0 |

21109 |

556 |

105,27 |

|||

|

Принято в течение года чел. |

1646 |

2667 |

1021 |

162,03 |

1883 |

-784 |

70,60 |

|||

|

Уволено в течение года чел. |

2476 |

1631 |

-845 |

65,87 |

1984 |

353 |

121,64 |

|||

Абсолютное изменение рассчитывается по следующей формуле:

Абс.изм. = отчетный период – базисный период, (1)

Темп роста, который измеряется в процентах, вычисляется по следующей формуле:

Темп роста = (отчетный период / базисный период) * 100%. (2)

ППП – это промышленно-производственный персонал предприятия.

Среднесписочная численность работающих в 2017 году составила 10453 человек и по сравнению с 2016 годом возросла на 163 чел. (1,6%). Численность ППП в 2017г. увеличилась на 219 человек (2,2%) по сравнению с 2016 г., в том числе численность рабочих увеличилась на 232 человека (2,7%), а численность РС и С уменьшилась на 13 человек (0,8%).

В течение 2017 г. было принято 2667 чел., что на 62,03% (1021чел.) больше уровня 2016 г.; выбыло 1631 чел., что на 845 чел.(34,13%) меньше по сравнению с 2016 г.

В течение года велась активная работа по приему выпускников согласно квоте. Всего было трудоустроено 153 человека выпускников учебных заведений.

Фонд заработной платы в 2017 г. составил 897165 тыс.руб. и увеличился по сравнению с 2016 г. на 157433 т. руб. (121,3%), в том числе по рабочим на 132827 т. руб. ( 124,3%), по РС и С на 26329 т.руб. (114,4%).

Средняя заработная плата 1 работающего составила в 2017 году 7120 руб., что выше уровня 2016г. на 18,9% (+1130 руб.), в том числе 1 рабочего- 6485 руб., прирост 20,8% (+1118 руб.), РС и С- 10553 руб., прирост- 15% (+1373 руб.).

Средняя заработная плата и фонд заработной платы в целом в 2017г. заметно увеличились, что можно охарактеризовать как материальное стимулирование работников ОАО ЗАО «КУЛОН».

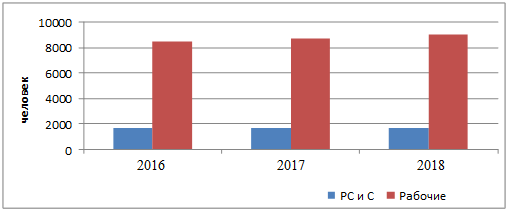

Среднесписочная численность работающих в 2018 году составила 10777 человек, что на 3,1% (324 чел.) больше уровня 2017 года. Численность ППП увеличилась на 341 чел. (3,29%), в том числе численность рабочих увеличилась на 286 чел. (3,28%), а численность РС и С – на 55 чел. (3,33%) (см. рис.14)

В течение 2018 г. было принято на работу 1883 чел., что на 29,4% (784 чел.) меньше уровня 2017 г. Уволено в течение года 1984 чел., что на 21,64% (353чел.) больше уровня прошлого года.

Рисунок 14. Рабочая сила ЗАО «КУЛОН» по категориям занятых

за 2016-2018 гг.

За 2018 год произошло сокращение числа принятых и увеличения числа уволенных работников по сравнению с 2017 годом, тем не менее, число принятых на работу в 2 раза превышает число уволенных, поэтому на предприятии в целом наблюдается незначительное увеличение среднесписочной численности персонала.

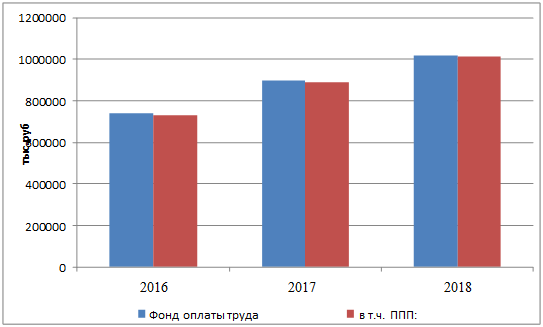

Фонд заработной платы в 2018 году составил 1019909 тыс.руб. Это на 122744 тыс.руб. (13,68) больше по сравнению с 2017 годом. ФОТ ППП увеличился на 14,01% (124504тыс.руб.) от уровня 2017г. и составил 1012938 тыс.руб., в том числе ФОТ рабочих увеличился на 15,57% (105679 тыс.руб.) и составил 784366 тыс.руб., а ФОТ РС и С – на 8,98% (18825 тыс.руб.) и составил 228572 тыс. руб).

Средняя заработная плата 1 работающего в 2018г. составила 17886 руб. Это на 10,76% (766 руб.) выше уровня 2017г. Из них средняя заработная плата 1 рабочего увеличилась на 11,97% (776 руб.) и составила 17261 руб., а средняя заработная плата РС и С повысилась на 5,27% (556 руб.) и составила 21109 руб.

Фонд заработной платы и средняя заработная плата работников ЗАО «КУЛОН» за 2018г. также увеличились, но это увеличение примерно на 35% ниже уровня 2017г., т.е. если ФОТ в целом в 2017г. увеличился на 21,3% по сравнению с 2016г, то в 2018г. – только на 13,68% по сравнению с 2017г.

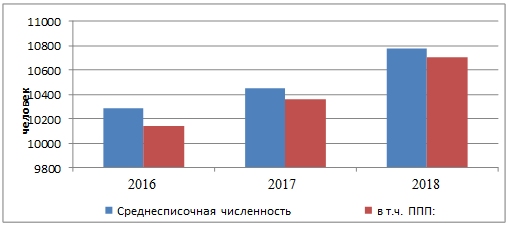

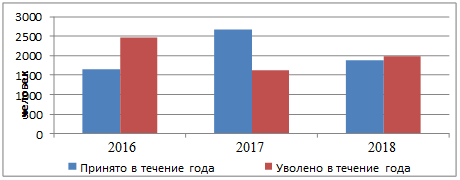

Таким образом, рассмотрев динамику изменения численности персонала и ФОТ этих работников за 2016, 2017 и 2018 годы, можно сделать следующие выводы: численность работников с каждым годом увеличивается на 1-3% (рис.15), но здесь важно также отметить, что на предприятии наблюдается достаточно большая текучесть кадров (рис.16); фонд заработной платы, а соответственно и средняя заработная плата работников, также имеет тенденцию к повышению (рис. 17).

Рисунок 15. Численность персонала ЗАО «КУЛОН»

за 2016-2018 гг.

Рисунок 16. Количество принятых и уволенных работников ЗАО «КУЛОН» за 2016-2018 гг.

Рисунок 17- Изменение фонда оплаты труда ЗАО «КУЛОН» за 2016-2018 гг.

Основным показателем оценки экономической эффективности структуры является интегрированный показатель эффективности организационной структуры управления:

(3)

Где Зу – затраты на управление, приходящиеся на одного работника аппарата управления:

|

К э.ф.у. |

= |

1 - |

Зу * Куп |

|

Фо * Фв |

(4)

Куп – удельный вес численности управленческих работников в общей численности:

|

Зу = |

Управленческие расходы |

|

Численность функционального персонала |

(5)

Фо - фондоотдача:

|

Куп = |

Численность функционального персонала |

|

Среднесписочная численность персонала |

|

Фо = |

Объем произведенной (реализованной) продукции |

|

Стоимость основных и оборотных фондов |

Фв – фондовооруженность:

(7)

Идеальное значение коэффициента эффективности структуры управления считается равным единицы. Приведем разбивку нормативных показателей: 1 – 0,9 – высокая эффективность, 0,9 – 0,8 - средняя, 0,8 и меньше – низкая эффективность.

|

Фв = |

Стоимость основных и оборотных фондов |

|

Среднесписочная численность персонала |

Приведем дополнительные необходимые данные для расчета этого показателя в таблице 10.

Таблица10

Основные показатели, необходимые для расчета интегрированного показателя эффективности организационной структуры ЗАО «КУЛОН» за 2016-2018 гг.

|

№ п/п |

Показатели |

Ед. Измер. |

2016г. |

2017г. |

2018г. |

|

1. |

Объем реализованной продукции |

тыс.руб |

5 019 104 |

7110061 |

8 548270 |

|

2. |

Стоимость основных средств |

тыс.руб |

2364312 |

2329 764 |

2543509 |

|

3. |

Стоимость оборотных средств |

тыс.руб |

1342920 |

1533633 |

1783278 |

|

4. |

Затраты на управление |

тыс.руб |

313226 |

483 784 |

477 855 |

|

5. |

Функциональный персонал |

чел. |

930 |

921 |

943 |

Рассчитаем показатели, входящие в формулу расчета интегрированного показателя эффективности оргструктуры, и приведем их в таблице 2.6. Необходимо сразу отметить, что в качестве работников аппарата управления (управленческого персонала) мы берем только функциональный персонал: подразделения Генерального директора (ГД), служба зам.ГД по стратегическому развитию; служба зам.ГД по информационным технологиям и корпоративному управлению, служба зам.ГД по промышленной безопасности и охране труда, служба директора по персоналу, служба директора по экономике и финансам и служба Коммерческого директора .

Таблица 11

Расчет показателей эффективности организационной структуры ЗАО «КУЛОН» за 2016-2018 гг.

|

№ п/п |

Показатели |

2016г. |

2017г. |

2018г. |

|

1. |

Зу (затраты на управление, приходящиеся на одного работника аппарата управления), руб. |

478 361,29 |

525 281,22 |

494 738,07 |

|

2. |

Куп (удельный вес численности управленческих работников в общей численности) |

0,092 |

0,089 |

0,088 |

|

3. |

Фо (фондоотдача) |

1,55 |

1,74 |

1,88 |

|

4. |

Фв (фондовооруженность), руб. |

365568,68 |

372914,77 |

404334,83 |

Произведем расчет интегрированного показателя эффективности орг.структуры за 2016г.:

|

К э.ф.у. |

= |

1 - |

Зу * Куп |

= |

1 - |

478 361,29 * 0,09 |

= |

|

Фо * Фв |

1,55 * 365568,68 |

||||||

|

= |

1 - |

43052,52 |

= |

1 - 0,076 = 0,924 |

|||

|

566631,45 |

|||||||

Таким образом, получили, что интегрированный коэффициент эффективности орг.структуры за 2016г. равен 0,924. Данный результат показывает, что эффективность оргструктуры на ЗАО «КУЛОН» достаточно высокая.

Произведем расчет интегрированного показателя эффективности оргструктуры за 2017 год:

|

К э.ф.у. |

= |

1 - |

Зу * Куп |

= |

1 - |

525281,22 * 0,088 |

= |

|

Фо * Фв |

1,74 * 372914,77 |

||||||

|

= |

1 - |

46224,75 |

= |

1 - 0,071 = 0,929 |

|||

|

648871,7 |

|||||||

Таким образом, получили, что интегральный показатель эффективности оргструктуры за 2017г. равен 0,929. Данный результат свидетельствует о достаточно высокой эффективности оргструктуры на предприятии.

Произведем расчет интегрированного показателя эффективности оргструктуры за 2018 год:

|

К э.ф.у. |

= |

1 - |

Зу * Куп |

= |

1 - |

494 738,07 * 0,088 |

= |

|

Фо * Фв |

1,88 * 4326787 |

||||||

|

= |

1 - |

43536,95 |

= |

1 - 0,005 = 0,995 |

|||

|

8134359,56 |

|||||||

Таким образом, получили, что интегрированный показатель эффективности оргструктуры за 2018 г. вырос почти до предельного уровня и составляет 0,995. Данный результат свидетельствует об очень высокой эффективности оргструктуры на предприятии.

Сравним полученные результаты за рассматриваемые года в таблице 12.

Таблица 12

Динамика изменения основных показателей ЗАО «КУЛОН» за 2016-2018 гг.

|

№ п/п |

Показатели |

2016г. |

2017г. |

Абс. изм. |

Темп роста, % |

2018г. |

Абс. изм. |

Темп роста, % |

|

1. |

Зу, руб. |

478 361,29 |

525 281,22 |

46919,90 |

109,81 |

494 738,07 |

-30543,15 |

94,19 |

|

2. |

Куп |

0,092 |

0,089 |

-0,003 |

96,74 |

0,088 |

-0,001 |

98,88 |

|

3. |

Фо |

1,55 |

1,74 |

0,19 |

112,26 |

1,88 |

0,14 |

108,05 |

|

4. |

Фв , руб. |

365568,68 |

372914,77 |

-4462,55 |

98,51 |

404334,83 |

31420,06 |

108,43 |

|

5. |

К э.ф.у |

0,924 |

0,929 |

0,005 |

100,54 |

0,995 |

0,066 |

107,10 |

Из таблицы видно, что высокие результаты в 2018г. были достигнуты за счет значительного сокращения затрат на управления, которые уменьшились практически на 6%. Также немного сократился удельный вес управленческого персонала в общей численности работников. Но в то же время произошло увеличение таких показателей, как фондоотдача и фондовооруженность. Эти показатели рассматриваются вместе, поэтому попробуем их сократить для того, чтобы выявить, от каких показателей они зависят в большей степени:

|

Фо * Фв= |

объем реализации продукции |

* |

стоимость основных и оборотных средств |

= |

|

стоимость основных и оборотных средств |

численность персонала |

|||

|

= |

объем реализации продукции |

|||

|

численность персонала |

Получили, что фондоотдача и фондовооруженность в большей степени зависят от объема реализованной продукции и численности персонала, которые с каждым годом увеличиваются.

В результате получаем, что коэффициент эффективности организационной структуры управления в основном зависит от управленческих расходов и объема реализованной продукции. За период 2018г. расходы на управление сократились, а объем реализованной продукции увеличился, поэтому получаем высокий коэффициент эффективности структуры управления с экономической точки зрения.

3. ОЦЕНКА ФАКТОРОВ, ВЛИЯЮЩИХ НА РАЗВИТИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ЗАО «КУЛОН»

Рассмотрим характеристику факторов, влияющих на развитие организационной структуры ЗАО «КУЛОН»:

-

- Функции управления.