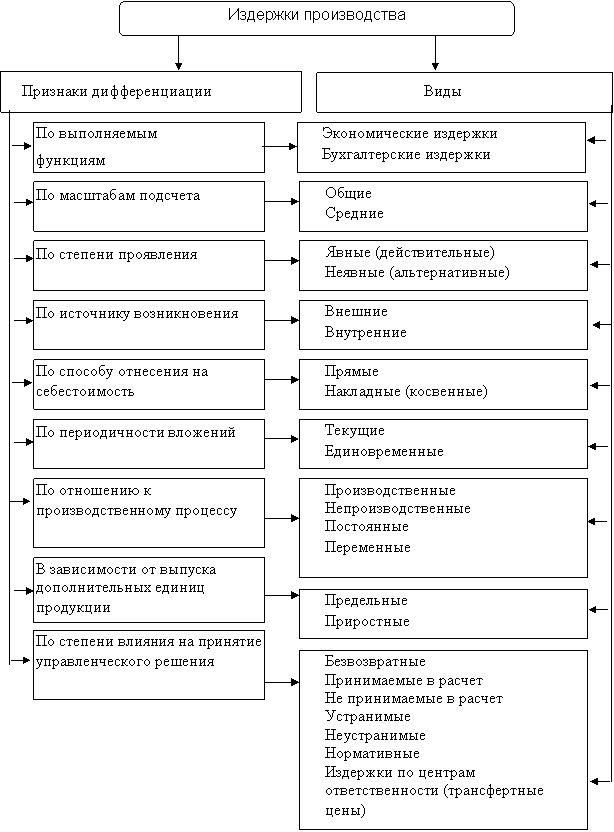

"Понятия «затраты», «расходы», «издержки»".

Содержание:

Введение

Затраты на производство являются одним из важнейших показателей, характеризующих деятельность предприятия. Их величина оказывает влияние на конечные результаты деятельности предприятия и его финансовое состояние. Определенный уровень затрат, складывающийся на предприятии, формируется под воздействием процессов, протекающих в его производственной, хозяйственной и финансовой сферах.

Основной целью предприятия является получение максимальной прибыли, это разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Чем меньше себестоимость производимой продукции, тем более

конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимей экономический эффект от ее продажи.

Одной из главных задач предприятий является занятие устойчивых позиций на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделяться на фоне предприятий того же типа. Хорошо известно, что покупателя интересует качество продукции и ее цена. Чем выше качество и ниже цена, тем лучше и выгоднее для покупателя.

В настоящее время на коммерческих предприятиях особое внимание уделяется снижению и оптимизации затрат на производство и продажу. Это требует систематического контроля издержек производства. Для контроля издержек нужна информация о затратах по местам их использования, по видам продукции, по предприятию в целом, и для этого применяют учёт затрат, который может быть осуществлён в различных методах как традиционных, так и современных.

Актуальность выбранной темы обусловлена тем, что учет затрат – важнейший инструмент управления предприятием. Знание затрат на производство, анализ этих затрат позволяет гибко регулировать производственный процесс. Изучение затрат позволяет произвести более правильную оценку уровня показателей прибыли и рентабельности, достигнутых на предприятии.

Целью курсового проекта является определение возможных путей совершенствования затрат с целью улучшения финансовых результатов предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы издержек предприятия;

- провести анализ затрат производства;

- рассмотреть влияние различных факторов на затраты производства;

- определить пути снижения затрат на предприятии

Объектом исследования является производственное предприятие.

Предметом исследования является затраты на производство и их особенности в «ОАО Брянскхлебпром».

В процессе работы были использованы финансовая и бухгалтерская отчетность ОАО «Брянскхлебпром», книги и статьи ведущих отечественных и зарубежных ученых-экономистов.

1. Экономическое содержание издержек производства

1.1 Понятие издержек, затрат, расходов, их виды и взаимосвязь

Понятия «затраты», «расходы» и «издержки». Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д. Из этого следует, что затраты обладают свойством запасоемкости, и в данном случае они относятся к активам предприятия.

Подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям.

В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются на:

- расходы по обычным видам деятельности: на приобретение сырья, материалов, прочих товарно-материальных запасов (МПЗ); по переработке МПЗ для целей производства продукции, выполнения работ и оказания услуг, продажи товаров; расходы по оплате труда; социальные и амортизационные отчисления;

- прочие расходы, включающие операционные (расходы, связанные с предоставлением активов организациям во временное связанные с участием в капитале других связанные с продажей, и прочим списанием средств и иных отличных от денежных товаров и продукции; с оплатой услуг, кредитными организациями), (штрафы, пени, за нарушений условий возмещение убытков, организацией; убытки лет, признанные в отчетном сумма дебиторской по которой истек исковой давности, долгов, не реальных взыскания; курсовая сумма уценки (кроме внеоборотных), внеоборотные) и чрезвычайные (связанные с чрезвычайными стихийные бедствия, аварии и т. д.).

Существует классификация затрат.

По элементам, характеризует себестоимости продукции на общепринятые элементы

- материальные затраты (сырья, основных (за вычетом возвратных ), комплектующих изделий и приобретаемых со стороны производства продукции, а затраты на топливо и всех видов, со стороны, расходуемых на технологические цели, и на обслуживание производства);

- на труда (основную и всего персонала, а работников, не состоящих в предприятия);

- социальные (в процентном отношении к труда, включают социальный налог, страхование);

- амортизация;

затраты (которые не быть отнесены ни к из перечисленных элементов: расходы, налоги и оплата услуг и т. д.).

По статьям калькуляции собой деление их по назначению и месту в процессе производства и продукции. Классификация по статьям расходов основой для калькуляции себестоимости видов продукции (и услуг), всей продукции предприятия.

По отнесения на себестоимость выделяются прямые (связаны с изготовлением видов продукции и по нормам относятся на их (сырье, материалы, энергия) и косвенные (включаются в себестоимость видов продукции (условно), пропорционально -либо признаку: расходов на содержание и оборудования, общепроизводственные, и другие расходы).

По роли в формировании продукции различают и накладные расходы. расходы непосредственно с технологическим процессом изделий (на сырье, (основные), технологические и энергию, основная плата производственных ). К накладным расходам затраты, связанные с необходимых условий функционирования производства, с организацией, управлением, Накладными являются и общехозяйственные расходы.

По зависимости от изменения производства затраты на пропорциональные и непропорциональные. затраты (условно-) – это затраты, которых зависит от изменения объема (заработная плата рабочих, затраты на материалы и т. п.). затраты (условно-) – это затраты, величина которых изменении объема не изменяется или незначительно (амортизация топливо для энергия на освещение заработная плата персонала).

В свою постоянные издержки на стартовые (часть издержек, которые с возобновлением производства и продукции) и остаточные (постоянных издержек, продолжает нести несмотря на то, что и реализация продукции на -то время полностью ). Сумма постоянных и издержек составляет издержки предприятия.

По однородности затрат: и комплексные. К элементным () относятся расходы, нельзя расчленить на части (затраты на основные материалы, основных фондов). называются статьи состоящие из нескольких затрат (расходы на и эксплуатацию оборудования, общехозяйственные и другие ), которые могут разложены на первичные

В зависимости от времени и отнесения на себестоимость затраты могут текущими (возникают в данном периоде и на себестоимость продукции периода), будущих (производятся на данном времени, но относятся на продукции последующих в определенной доле) и (еще не возникшие на которые резервируются в сметно-нормализованном (оплата отпусков, расходы и т. п.). вид классификации экономически обосновать распределение затрат на и сбыт продукции.

По затрат различают и непроизводительные затраты. считаются затраты на производство продукции качества при технологии и организации (планируемые расходы). затраты являются недостатков в технологии и производства (брак потери от простоев и др.) (расходы).

Затраты, важны для учета. Релевантные (принимаемые в расчет) – затраты, имеющие к принимаемому решению, должны покрываться в для того, компания осталась на Нерелевантные затраты (не в расчет) – это которые необходимо при принятии решения.

По степени затрат: элементные и К элементным (однородным) расходы, которые расчленить на составные (затраты на сырье, материалы, амортизация фондов). Комплексными статьи затрат, из нескольких однородных (расходы на содержание и оборудования, общепроизводственные, и другие расходы), могут быть на первичные элементы.

множество классификационных по которым проводится издержек производства на виды. Прежде выделяют экономические и бухгалтерские издержки. издержки подразделяются на издержки в форме (явных) и внутренних () издержек.

К внешним, явным издержкам те затраты, которые несет в результате платежей за необходимые ресурсы и услуги.

К затратам относятся, заработная плата работникам, выплата по кредиту, рента за земли, плата за и материалы, различные расходы и многое В обобщенном виде сказать, что те затраты, которые платежными документами и учет бухгалтерских

Внутренние, или (скрытые) издержки в себя затраты принадлежащих предприятию. расходы, которые в форме денежных поставщикам факторов и промежуточных изделий.

внутренних издержек либо с помощью стоимости собственных к рыночным ценам ресурсов, которые бы оплатить, если бы не располагало ими, либо определения денежных которые могли бы получены за самостоятельно ресурс при (из возможных) способе применения.

К внутренним относится также и усилий, сопряженных с предпринимательского таланта, управлением предприятием.

1.1 - Классификация издержек

1.2 Классификация издержек производства

Бухгалтерские издержки от экономических тем, что не включают альтернативную факторов производства, владельцам производства. слова, бухгалтерские включают в себя явные затраты издержки.

На учет производства существенное оказывает фактор – это тот за который происходит как осуществленных так и полученных Поэтому, исходя из фактора времени, производства следует отдельно в краткосрочном и периодах. При применение этих не должно ассоциироваться со определенным промежутком Для каждой отрасли эти изменяются в довольно диапазоне. Поэтому разделения краткосрочного и периодов используется неизменности или условий производства. период – это фиксированных производственных Он разный для различных отраслей. в растениеводстве в умеренном – это год; в металлургии – где-то лет и более; в торговле – это быть недели даже дни, и т. п. Долгосрочный – период изменяющихся т. е. период, связанный с модернизацией, реконструкцией Следовательно, в этом изменяются и все издержек как изменения стоимостной каждого из используемых

Любые издержки зависят от количества ресурсов и цен на факторов производства. между выпуском и минимально возможными необходимыми для обеспечения, описывается издержек. Функция связана с производственной

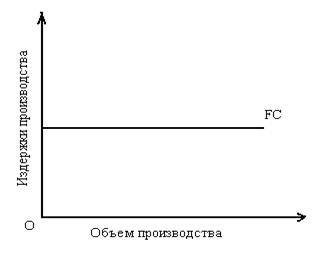

В краткосрочном периоде стабильности основополагающих производства его подразделяются на постоянные и Это связано с тем, обеспечения постоянных определяют постоянные соответственно, переменных – переменные издержки. К издержкам (FC – fixed ) относятся те затраты, не изменяют своей с изменением (сокращением увеличением) объема продукции [6; с. 396].

К таким относятся затраты, с использованием зданий, машин, оборудования, т. е. а также затраты на персонала, рента и Эти издержки вынуждено нести от степени задействования мощностей, сокращения расширения объема продукции. Зависимость постоянных издержек в на изменение объема продукции модно на графике следующим (Рисунок 1.2).

Рисунок 1.2 - издержки

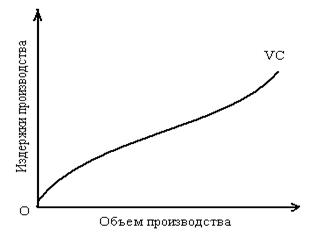

К переменным (VC – variable costs) те затраты, которые вместе с изменением выпускаемой продукции. К относятся затраты, с приобретением сырья, оплатой труда. предприятие увеличивает выпускаемой продукции, то этого необходимо закупить сырья и выплатить большую заработной платы рабочим. Зависимость переменных издержек в на изменение объема в графической форме представить следующим (Рисунок 1.3).

Рисунок 1.3 - издержки

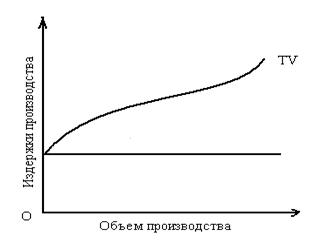

Постоянные и издержки в сумме общие (TC – total ), или валовые, производства. Графически общих издержек от выпуска продукции быть показана наложения друг на графиков постоянных и переменных издержек (1.4).

Рисунок 1.4 - Общие

В совокупности постоянные и издержки равны внутренних и внешних Составляющие постоянных и издержек могут отнесены либо к либо к внешним

Предельные издержки – такие издержки, обусловлены затратами на дополнительной единицы по отношению к ранее ее объему. Это тем, что вовлечение того или ресурса, на который затраты, в различных может вызвать неравновеликие приращения выпускаемой продукции. необходимо знать предельного продукта, представляет собой выпуска продукции, вовлечением в производство единицы того иного ресурса неизменном объеме других ресурсов. предельные издержки получить путем приращения полных издержек, затраченных на дополнительной единицы на величину физического продукта.

Изменение издержек происходит изменениям средних и средних переменных По мере увеличения производимой продукции издержки, аналогично общим и средним издержкам, сначала тенденцию к снижению и по достижении определенного объема производства возрастать. При стадия возрастания издержек имеет ярко выраженный и более высокие роста, чет общие, средние и средние переменные

Калькулирование (от лат. calculatio – подсчет) – это расчетов, с помощью определяется себестоимость проданной продукции и ее себестоимость конкретных изделий, сумма отдельных подразделений на производство и продажу

Калькулирование себестоимости для определения единицы продукции, затрат предприятия с его производственно-деятельности, определения эффективности работы и др. Объектами калькулирования в от особенностей выпускаемой и характера технологического могут быть: передел; деталеоперация; сборочная единица (); изделие в целом; на изготовление нескольких и т. д.

Для калькулирования единицы продукции классифицируются по статьям в которых объединяются по признаку места их и назначения.

Калькуляции разделить на предварительные ( сметные, проектные, ) и последующие (отчетные, ). Можно выделить основных способов прямой расчет; затрат; исключение распределение затрат;

Прямой расчет в определении затрат по объекту и делении их на калькуляционных единиц по себестоимости или Этот способ он применяется в сочетании с (кроме классического затрат) для себестоимости калькуляционной

Суммирование затрат – себестоимость калькуляционного и единицы определяют затрат, локализованных по периодам, отдельными продукта, процессам,

Исключение затрат для размежевания на основную и побочную получаемую в одном когда локализация затрат в аналитическом невозможна.

К распределению прибегают при себестоимости продукции производства при нескольких продуктов в одного процесса, а при организации учета по группам изделий.

Нормативный калькуляции сводится к суммированию нормативной с отклонениями от норм и их учтенными по объектам

Методы учета и калькулирования себестоимости является совокупностью и приемов исчисления по всей продукции в по видам и единицам Применяются следующие методы учета и фактической себестоимости нормативный (расчетно-метод); позаказный; попроцессный (простой).

метод основан на нормативной калькуляции по на начало календарного нормам и последующем отклонений от этих и нормативов в течение цикла изготовления Применяется на предприятиях с и серийным характером

Позаказный метод в индивидуальном и мелкосерийном сложных изделий, а при производстве экспериментальных, ремонтных и работ. Объектом является отдельный заказ, выдаваемый на ¬нее определенное продукции (изделий). себестоимость изделий, по заказу, определяется его выполнения.

метод применяется на с однородной по исходному и характеру обработки продукцией. Под понимают совокупность операций по выработке продукта. Поэтому учитываются по цехам ( фазам, стадиям) и расходов.

Попроцессный применяется на предприятиях с характером производства или нескольких продукции, кратким технологического процесса, отсутствии или объеме незавершенного При попроцессном по окончании отчетного затраты учитываются по статьям калькуляции по производственному процессу по отдельным стадиям производства.

Статьи

- сырье и материалы (и вспомогательное);

- возвратные (отнимаются);

- покупные изделия, полуфабрикаты и производственного характера;

- и энергия на технологические (все виды и энергии, расходуемые в производства, получаемые со и вырабатываемые сами);

- на оплату труда рабочих (основная, );

единый социальный и отраслевой страховой на заработную плату рабочих;

- расходы на и освоение производства ( подготовительные работы и производства новых продукции);

- общепроизводственные (заработная плата управления; амортизация и на текущий ремонт и зданий общецехового опыты, исследования и цехового характера; на по охране труда; от простоев в цехах);

- расходы (заработная административного персонала; служебные, почтовые амортизация и затраты на ремонт и содержание общезаводского назначения; на рабочей силы и кадров; налоги, отчисления и оплату предприятия);

- прочие расходы (гарантийное и ремонт; представительские расходы на НИОКР и работы, т. д.);

- потери от продукции на складах; на продукции, рекламу и связанные со сбытом).

- расходы (тара и )

Сумма первых 8 – неполная производственная (цеховая); 11 статей – себестоимость (фабрично- себестоимость товарной ); 12 статей – себестоимость продукции.

2. Анализ издержек производства на предприятии

2.1 Организационно-экономическая характеристика

Как общество предприятие с 2002 г. Является Гильдии пекарей и России.

ОАО «» входит в состав ведущих предприятий, статус "Лидер Экономики".

Юридический г. Брянск, ул. Северная, 44.

размещены: - 7579 обыкновенных акций, стоимостью 350 руб.

Уставной капитал «Брянскхлебпром» составляет руб

Количество акционеров – человек.

Органами общества являются:

- собрание акционеров;

- директор (единоличный орган).

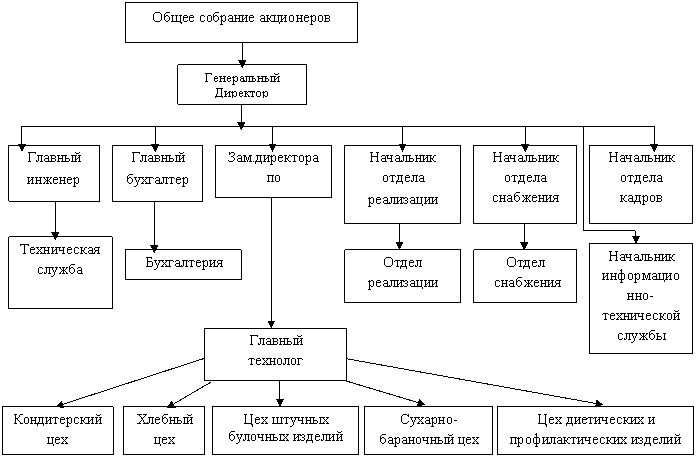

В подчинении находится главный занимающийся вопросами продукции. Главному непосредственно подчиняются технологическая и производственная Так же главному подчиняются начальники цехов, входящих в службу:

- начальник цеха;

- начальник диетических и профилактических

- начальник цеха

Организационная структура на рисунке 2.1

Рисунок 2.1 - структура

Предприятие 5 производственных цехов, 10 тонн в сутки:

- цех;

- хлебный цех;

- цех булочных изделий;

-бараночной цех;

- цех и профилактических изделий.

одним из крупнейших Брянской области, поддерживает и приумножает российского пекарского используя только компоненты. В ассортименте присутствует более наименований хлебобулочной и продукции. Ежедневно продукции осуществляется в районы Брянской так и соседние

Основным видом является производство и хлеба, хлебобулочных и изделий и прочих народного потребления.

предприятия осуществляется методами на основе заключенных с потребителями и поставщиками материальных

Для выполнения программы предприятие договора на поставку с поставщиками.

Основными поставщиками являются:

- завод;

- мелькомбинат;

- предприниматели республики.

потребителями продукции "Брянскхлебпром" являются:

- «»;

- «Пятерочка»;

- и частные

Конкурентами ОАО "" являются разные пекарни.

2.2 Анализ основных технико-экономических показателей деятельности предприятия

Для своей деятельности должно располагать экономических и технических Для того изучить уровень предприятия такими необходимо рассчитать и основные технико-показатели.

Анализ -экономических показателей представлен в таблице 2.2.1

По таблицы 2.2.1 в результате технико-экономических наблюдаются следующие производственная мощность не изменилась по своей на протяжении г. г. Это в отсутствии у предприятия достаточно определенной перспективы, так и средств, требуемых его дальнейшего -технического развития.

продукции в натуральном в 2014г. по сравнению с увеличился на 292 т., и в увеличился на 292 т., свидетельствует о нестабильности продукции.

Коэффициент производственной мощности в пределах 0,48 - 0,52. Такое производственных мощностей в условиях, когда имеет постоянный, характер работы, признать положительным.

товарной продукции в с показателем выпуска в натуральном выражении проследить динамику процессов, а в сочетании с реализованной продукции следование предприятия спроса и предложения на рынке. Наблюдается увеличения товарной в 2014г. по сравнению с на 8406 тыс. руб. и увеличение в по сравнению с 2014г. на тыс. руб.

Таблица 2.2.1 – Анализ технико-экономических за 2013-2015г. г.

|

Абсолютное отклонение к 2013г.г. |

Абсолютное 2015 к 2014г.г. |

||||

|

мощность, т. |

- |

- |

|||

|

Выпуск в натуральном выражении, т. |

+292 |

+292 |

|||

|

использования производственной |

0,48 |

0,50 |

0,52 |

+0,02 |

+0,02 |

|

Товарная продукция, тыс. руб. |

+ |

+286 |

|||

|

Стоимость основных фондов, тыс. руб. |

+1067 |

+ |

|||

|

Фондоотдача, руб. |

3,77 |

4,27 |

3,82 |

+0,50 |

-0,45 |

|

Численность -производственного персонала, чел. |

+7 |

+10 |

|||

|

труда, тыс. руб. |

212,58 |

261,30 |

263,31 |

+48,52 |

+2,014 |

|

Среднемесячная труда, руб. |

5056,17 |

31 |

6403,17 |

+760,14 |

+586,86 |

|

Полная товарной продукции, тыс. руб. |

+ |

-528 |

|||

|

Прибыль (убыток) от (продаж) продукции, тыс. руб. |

+450 |

+814 |

|||

|

продукции |

11,7 |

10,3 |

12,9 |

-1,4 |

+26 |

Причиной товарной продукции рост цен на При этом, показателя реализованной повторяет динамику товарной продукции, то в 2014г. произошло продукции на 8406 тыс. руб., а в на 286 тыс. руб. Показатель основных производственных предприятия в 2014г. по с 2013г. увеличился на тыс. руб., в 2015г. по сравнению с увеличился на 1107 тыс. руб. причиной увеличения стоимости основных фондов является основных фондов назначения. Предприятием приобретены два автомобиля для готовой продукции по

Показатель фондоотдачи в 2014г. по сравнению с на 0,50 руб. за счет повышения продукции, а в 2015г. по с 2014г. уменьшился на 0,45 руб.

численности промышленно-персонала позволяет наличный кадровый предприятия. В численность в 2013г. составила чел., а в 2014г. увеличилась на 7 чел. и 142 чел., в 2015г. на предприятии не изменилась по с 2014г. Это о том, что на предприятии не объемы хозяйственной и выполняются свойственной им функции по отношению к занятых работников.

реализованной продукции в на одного работника – труда в 2014г. на 48,7 тыс. руб. по сравнению с 2013г., увеличения является рост товарной в 2015г. наблюдается показателя на 2,01 тыс. руб., то есть труда в 2015г. незначительно по сравнению с , причиной этого увеличение товарной небольшими темпами, а работников практически не

Среднемесячная оплата на протяжении г. г. имеет увеличения, в 2014г. увеличилась на 760,14 тыс. руб., в 2015г. по с 2014г. – на 586,86 тыс. руб., что о финансовом оздоровлении Причиной увеличения оплаты труда повышение цен на рынке, в результате процессов повышается оплаты труда.

полной себестоимости продукции отражает предприятия, связанные с основной производственной указывает на его направленность. За период с по 2014г. происходит себестоимости товарной на 7956 тыс. руб., а в 2015г. по с 2014г. происходит на 528 тыс. руб. Причиной себестоимости в 2014г. рост товарной то есть товарная имеет аналогичную увеличения.

Показатель от реализации продукции в по сравнению с 2013г. на 450 тыс. руб., а в 2015г. по с 2014г. увеличилась на тыс. руб. Это связано с выручки от продажи

Прибыль до налогообложения, как и прибыль от на протяжении г. г. имеет увеличения, в 2014г. увеличилась на 162 тыс. руб., а в по сравнению с 2014г. на тыс. руб., при этом до налогообложения меньше от продаж. Это тем, что предприятие большие операционные и расходы, проценты к

В рассматриваемом периоде на рубль реализованной имеют нестабильный если в 2013г. составляют 0,90 тыс. руб., то в 2014г. увеличиваются на 0,01 тыс. руб., а в 2015г. снижаются до 0,89 тыс. руб. Увеличение на рубль реализованной в 2014г. вызвано себестоимости товарной Причиной снижения на рубль реализованной в 2015г. является то, помимо увеличения товарной продукции возрастает реализованная

Завершая обобщенную акцентируем внимание на том, рентабельность продукции в – это итоговый характеризующий результативность деятельности пищевого Показатель рентабельности в по сравнению с 2011г. на 1,4 %, а в 2015г. по сравнению с увеличился на 2,6 %.

Финансовый деятельности предприятия в изменении величины собственного капитала за период. Способность обеспечить неуклонный собственного капитала быть оценена показателей финансовых Обобщенно наиболее показатели финансовых деятельности предприятия в форме № 2 «Отчет о и убытках».

Для финансового состояния проанализируем финансовые его хозяйственной за 2011-2015 г. г. анализа используем формы № 2 «Отчет о и убытках» за 2011- г.

Анализ финансовых деятельности предприятия в таблице 2.2.1.

Из таблицы 2.2.1 что на предприятии чистой прибыли в имеет тенденцию к по сравнению с 2013г. на 43 тыс. руб., а в показатель увеличился на тыс. руб. по сравнению с 2014г. связано с динамикой прибыли до налогообложения в на 162 тыс. руб. по сравнению с и увеличением прибыли до в 2015г. по сравнению с на 562 тыс. руб.

Отложенные активы и отложенные обязательства не сыграли роли на размер прибыли, так отложенные налоговые имели место в г. г. – 1 тыс. руб., а отложенные налоговые только в 2015г. и 2 тыс. руб. В свою очередь, на прибыли до налогообложения значение имеет изменения следующих «Отчета о прибыли и »: проценты к получению в увеличились по сравнению с на 20 тыс. руб., а в 2015г. по сравнению с произошло уменьшение показателя на 63 тыс. руб.

Также роль имеет операционных доходов и расходов в формировании

Прибыль от продаж тенденцию увеличения в на 450 тыс. руб. по сравнению с , а в 2015г. на 814 тыс. руб. по с 2014г. Это следующими изменениями: от реализации продукции тенденцию к увеличению, в по сравнению с 2013г. увеличивается на 8406 тыс. руб., в по сравнению с 2014г. на 286 тыс. руб. Существенную на формирование прибыли от а также на конечный результат оказали коммерческие расходы и продукции. В 2014г. увеличение коммерческих по сравнению с 2013г. на тыс. руб., и уменьшение в 2015г. по с 2014г. на 15 тыс. руб. Именно повлияло на увеличение от продаж в г. г. Полная продукции также в 2014г. по сравнению с на 7965 тыс. руб., а в 2015г. на 528 тыс. руб. по сравнению с

Таблица 2.2.2 - Анализ результатов хозяйственной за 2013-20015г. г.

|

Абсолютное отклонение к 2013г.г. |

Абсолютное 2015 к 2014г.г. |

||||

|

прибыль (убыток) периода, тыс. руб. |

+43 |

+225 |

|||

|

Налог на тыс. руб. |

+10 |

-17 |

|||

|

Отложенные налоговые |

- |

- |

-1 |

||

|

Товарная продукция, тыс. руб. |

+ |

+286 |

|||

|

Отложенные налоговые |

- |

- |

- |

+2 |

|

|

Прибыль (убыток) до тыс. руб. |

+162 |

+562 |

|||

|

Проценты к получению |

- |

+20 |

-63 |

||

|

доходы, тыс. руб. |

-38 |

-16 |

|||

|

Прочие тыс. руб. |

+270 |

+173 |

|||

|

Прибыль (убыток) от тыс. руб. |

+450 |

+814 |

|||

|

Выручка от реализации тыс. руб. |

+8406 |

+286 |

|||

|

Полная тыс. руб. |

+7965 |

-528 |

Прочие уменьшаются в 2012г. по с 2011г. на 38 тыс. руб. и уменьшаются в по сравнению с 2012г. на 16 тыс. руб., в то как прочие имеют тенденцию к в 2012г. по сравнению с на 270 тыс. руб., а в 2013г. по с 2012г. на 173 тыс. руб.

от продаж имеет увеличения в 2014г. на тыс. руб. по сравнению с 2013г., а в на 814 тыс. руб. по сравнению с Это обусловлено изменениями: выручка от продукции имеет к увеличению, в 2014г. по с 2013г. она на 8406 тыс. руб., в 2015г. по с 2014г. увеличивается на тыс. руб. Существенную роль на прибыли от продаж, а на конечный финансовый оказали управленческие, расходы и себестоимость В 2014г. наблюдается коммерческих расходов по с 2013г. на 213 тыс. руб., и в 2015г. по сравнению с на 15 тыс. руб. Именно это на увеличение прибыли от в г. г. Полная себестоимость также увеличивается в по сравнению с 2013г. на тыс. руб., а в 2015г. уменьшается на тыс. руб. по сравнению с 2014г.

В сравнительного анализа сделать вывод, финансовый результат предприятия за период г. г. положительное значение. Но в наблюдается значительное данного показателя за увеличения расходов, доходов предприятия, к уплате.

Основным прибыли является от реализации готовой несмотря на увеличение и прочих реализационных и себестоимости продукции.

удельного веса из показателей отчета по отношению к выручке от продукции. Чистая предприятия по отношению к в 2014 г. уменьшается на 1,07%, в г. увеличивается на 0,57%. активы имели только в г. г., по отношению к они составили в г. – 0,0035%, а в 2014 г. – 0,%. Отложенные налоговые имели место в 2015 г. и составили 0,005%. до налогообложения в 2014 г. по с 2013 г. уменьшилась на 1,32%, а в г. по сравнению с 2014 г. на 1,47%. На динамику прибыли до оказывают влияние показатели: проценты к в 2014 г. увеличиваются по к 2013 г. на 0,02%, а в 2015 г. по с 2014 г. уменьшаются на 0,17%. к уплате в 2014 г. и г. не имели места. операционных расходов и по отношению к выручке от аналогично расчету по отклонению, то есть доходы в 2015 г. на 0,04%, операционные расходы на 0,36%. Показатели внереализационных и доходов по отношению к имеют следующие внереализационные доходы в г. по отношению к 2013 г. не а в 2015 г. отсутствуют. расходы в 2014 г. на 0,21%, в 2015 г. увеличились на 0,07%.

прибыли от продаж по к выручке в 2014 г. по с 2013 г. уменьшился на 1,16%, в г. по сравнению с 2014 г. на 2,11%, что показывает о возрастании выручки. расходы в 2014 г. к г. увеличиваются на 31% и уменьшаются на 9,8%, в г.

Проведенный анализ результатов хозяйственной показывает, что предприятия в 2013г. наименее позитивной, в 2013-2015г. г. увеличение коммерческих и расходов, себестоимости повлияло на прибыль от а также в целом на результат предприятия.

образом, по данным следует, что является финансово- что предполагает его деятельности в году. Устойчивое положение предприятия важнейшим фактором застрахованности от возможного

2.3 Анализ затрат на производство на предприятии

Существенным моментом деятельностью предприятия контроль за соблюдение (плановых) значений на производство продукции.

В контроля необходимо структуру затрат и их отклонения от сметных по экономическим элементам. этом проверяется смет, плановых по видам расходов, их экономическое содержание.

аналитических процедур в за изменениями затрат по элементам помогает основные направления резервов снижения продукции, выявить в процессе производства фактических расходов от (плановых).

При следует учесть, сметные значения пересчитываются на фактический выпущенной продукции.

данных за 2015 г. что резерв по расходам составил 64 тыс. руб., а по - 20 тыс. руб., тогда как по другим статьям отклонение фактических от плановых показывает перерасход средств.

отклонения фактических от их плановых значений и на изменение их структуры. В доля материальных в 2015 г. по сравнению с г. возросла на 0,7 %, доля затрат возросла на 0,6 %, на социальны нужды на 0,4%, обусловлено перерасходом по сравнении со сметными

Анализ структуры позволяет сделать о том, что наибольший вес в затратах на материальные затраты (50%). В целях затрат в третьей предлагаются мероприятия, на снижение себестоимости за счёт оптимизации затрат.

Поэтому на этапе анализа определить, по каким затрат, видам продукции возникли

Из данных следует, по сравнению со сметными перерасход полной в 2013 г. составил тыс. руб., в 2014 г. 313 тыс. руб., а в г. 894 тыс. руб.

Суммы по статьям являются резервами снижения продукции. Общая резерва составляет 87,6 тыс. руб. существенна величина по расходам на содержание в 2013 г. – 738 тыс. руб. по общехозяйственным расходам за же период составляет 86 тыс. руб., по -заготовительным расходам - 16 тыс. руб., по расходам – 141 тыс. руб. В г. произошло снижение по общехозяйственным расходам до тыс. руб. Резерв по расходам на оборудования составил 9 тыс. руб., а резерв по транспортно-расходам – 22 тыс. руб.

Анализ за 2015 г. показал, резерв по общехозяйственным составил 64 тыс. руб., а по общецеховым - 20 тыс. руб., как по всем статьям калькуляции фактических значений от показывает значительный средств.

Анализ затрат позволяет вывод о том, что удельный вес в приходится на материальные (около 50%). В снижения затрат в главе предлагаются направленные на снижение продукции за счёт материальных затрат.

2.4 Основные пути снижения издержек

путей для себестоимости должно на комплексный технико-анализ работы изучение технического и уровня производства, производственных мощностей и фондов, сырья и рабочей силы, связей.

Последовательное на предприятиях режима проявляется прежде в уменьшении затрат ресурсов на единицу сокращении расходов по производства и управлению, в потерь от брака и непроизводительных расходов.

затраты, как и в отраслей промышленности большой удельный в структуре себестоимости поэтому даже сбережение сырья, топлива и энергии производстве каждой продукции в целом по дает крупный

Сокращение затрат на производства и управление снижает себестоимость Размер этих на единицу продукции не только от объема продукции, но и от их абсолютной Чем меньше цеховых и общезаводских в целом по предприятию, при прочих условиях ниже каждого изделия.

сокращения цеховых и расходов заключаются всего в упрощении и аппарата управления, в на управленческих расходах. В цеховых и общезаводских в значительной степени также заработная вспомогательных и подсобных Проведение мероприятий по вспомогательных и подсобных приводит к сокращению рабочих, занятых на работах, а, следовательно, и к цеховых и общезаводских

Значительные резервы себестоимости заключены в потерь от брака и непроизводительных расходов. причин брака, его виновника возможность осуществить по ликвидации потерь от сокращению и наиболее использованию отходов

Серьезным резервом себестоимости продукции расширение специализации и На специализированных предприятиях, с -поточным производством, к относится и себестоимость значительно ниже, на предприятиях, вырабатывающих же продукцию в небольших Развитие специализации установления и наиболее кооперированных связей предприятиями.

Выявленные в анализа факторы себестоимости и резервы суммировать в окончательных определить суммарное всех факторов на общей величины на единицу продукции.

В параграфа можно что для реализации вышеуказанных на предприятии должна стабильно налаженная учета затрат, с которой производится единой для структурных подразделений статей затрат; методика нормирования для разделения на экономически оправданные () и избыточные; создаются расчета себестоимости и услуг; разрабатываются определения финансового (прибыли).

2.5 Мероприятия по снижению издержек

Сейчас на действует тестомес с (емкостью для ) А2-ХТЮ. Это оборудование физически и морально и изношено, часто низкая производительность (кг в час). Это оборудование «узкое место» в хлеба, т. е. оно весь технологический И за счет этого не в состоянии выполнить объем договорных Для увеличения производительности имеется производительной мощности, но дополнительная установка В результате установки произойдут изменения по себестоимости: увеличится электроэнергии и амортизационные Суточная производительность к увеличению затрат на топливо, воду и фонд заработной В целом предприятие дополнительную прибыль и уровень рентабельности за увеличения объема Реконструкция будет хозяйственным способом за средств фонда предприятия.

Таблица 2.5.1 затраты на покупку и оборудования

|

Статьи |

Суммы затрат, тыс. руб. |

|

оборудования |

|

|

монтаж |

|

|

монтажные работы |

|

|

расходы |

496,8 |

|

Заготовительно-и транспортные расходы |

|

|

капитальных затрат |

8 |

Далее необходимо производственную программу цеха до и после мероприятия. Производительность тестомеса равна кг. теста в час, то есть увеличивается на 15,15% (190 / *100%= 115,15%). Расчет проводить на основе 2014 года. объем выпуска на предприятии в 2014 г.

Qдн = Qг / 365 = /365=2 кг (1)

Ассортимент продукции цеха включает «Пшеничный», хлеб «», хлеб «», хлеб «». Помимо хлебной производства предприятие кондитерско-булочные выпечка, тем спрос на всю предложений предприятия

Таблица 2.5.2 - Производственная хлебопекарного цеха в выражении

|

Ассортимент |

цена единицы руб. |

Товарная продукция, тыс. руб. |

|

«Пшеничный» |

12,26 |

6874,8 |

|

«Злаковый» |

11,7 |

7129,5 |

|

«Бородинский» |

12,71 |

4805,8 |

|

«Городской» |

15,38 |

3491,6 |

|

- |

22301,7 |

Рассчитаем на новый объем Расход сырья на вид продукции цеха, стоимость (стоимость сырья умножить на индекс цен, то учитываем инфляцию) и материальных затрат на продукции до и после мероприятия представлен в 2.5.2.

Анализ экономической предприятия позволяет следующий вывод об проводимого мероприятия:

- предусматривает увеличение производительности на 15,15%,

- производственные предприятия позволяют выпуск продукции дополнительной установке более производительного, в эксплуатации тестомесильного Это позволило производственную программу на 146,26 и соответственно объём продукции на 3651,75 рублей;

- себестоимость увеличивается, так увеличение

- суточной приводит к увеличению на сырье;

- увеличение установления мощности к увеличению затрат на

- при увеличении программы возрастут на топливо, зарплату и в единый социальный

- не смотря на увеличение при увеличении продукции произойдет уровня затрат на товарной продукции на 0,рублей;

- увеличение продукции приведёт к прибыли на 1420,4 рублей;

- условно-экономия составит 446,04 рублей.

Реконструкцию считать экономически так как эффективности и срок соответствуют нормативным:

= ЕКз/Угэ, (2)

Кэф = Угэ / Кз, (3)

ЕКз – сумма затрат, тыс. руб.,

Угэ – -годовая экономия, тыс. руб.

В подстановок получаем - = 13,33, Ток = 0,075

Заключение

Проведенные в исследования работы сделать следующие

Затраты на производство одним из важнейших характеризующих деятельность Их величина оказывает на конечные результаты предприятия и его состояние. Определенный затрат, складывающийся на формируется под процессов, протекающих в производственной, хозяйственной и сферах.

Анализируемое является финансово- что предполагает его деятельности в году. Устойчивое положение предприятия важнейшим фактором застрахованности от возможного

Материальные затраты, и в большинстве отраслей занимают большой вес в структуре продукции, поэтому незначительное сбережение материалов, топлива и при производстве единицы продукции в по предприятию дает эффект.

Важнейшими снижения затрат на продукции является оптимальной величины ресурсов и запускаемой потребляемых в производстве, - и материальных.

Сокращение на обслуживание производства и цеховых и общезаводских потерь от брака и непроизводительных расходов и специализации и кооперирования в дадут положительный на снижение себестоимости что является к экономии ресурсов.

затрат свидетельствует о том, за счет роста выпущенной продукции на 8,44% увеличение прямых на 69,1 тыс. руб., в т. ч. увеличение прямых затрат на 37 тыс. руб., увеличение трудовых затрат на 32,1 тыс. руб. структуры продукции отразилось на изменении Общая их величина на 35,6 тыс. руб., в том числе за снижения материалоемкости на 16,1 тыс. руб., снижения трудоемкости на 19,5 тыс. руб. В связи с тем, что материальных затрат на отдельных изделий, а затрат на оплату производственных рабочих с на социальные нужды в периоде повысился по с планом, был перерасход на 37,8 тыс. руб.

В целом, ведет правильную политику. Существуют методы для затрат производства, ключом к решению проблемы является управление и регулирование процессов.

Список использованных источников

|

1 |

Гражданский Российской Федерации. 1 и 2. – 6-е изд. – М.: Изд-во «Ось-89», 2003. |

|

2 |

Устав , «Брянскхлебпром» |

|

3 |

Абрютина М.С. финансово-экономической предприятия: Учебно-пособие. – 2-е изд., испр. – М.: и Сервис, 2000. -с. |

|

4 |

Белик Е.В., Бережнова Е.И., О.Г., Недбайлова Н.В. Совершенствование денежных потоков и их на финансовую устойчивость. – Изд-во ТГЭУ, 2006. – с. |

|

5 |

Игошин Н.В. Инвестиции. управления и финансирование: для вузов. – М.: ЮНИТИ, 2002. – с. |

|

6 |

Ковалев В.В. Введение в менеджмент. – М: Финансы и 2007. – 768 с. |

|

7 |

Т.Р., Маклим А.Р. Анализ отчетов (на основе ): Пер. с англ. – М.: Финансы и 2002. – 266 с. |

|

8 |

В.В., Патров В.В. Как баланс. – М.: Финансы и 2003. – 270 с |

|

9 |

В.В, Волкова О.Н. Анализ деятельности предприятия. – М.: 2000. – 693 с. |

|

10 |

. В.В. Финансовый учет и в соответствии со стандартами – М.: «Дело», 2004. – с. |

|

11 |

Кравченко Л.И. Анализ состояния предприятия. – Мн.: «Экаунт», 2001. – с. |

|

12 |

Крейтина М.Н. Финансовое предприятия. Методы – М.: ИКЦ «ДИС», 2003. – с |

|

13 |

Любушин Н.П., Лещева В.Б., В.Т. Анализ финансово-деятельности предприятия пособие для /Под ред. Проф. Н.П. – М.: Юнити – Дана, – 672 с. |

|

14 |

Марканьян Э.А., Г.П. Финансовый анализ. – -на-Дону.: РГЭУ, – 256 с. |

|

15 |

Пястолов С.М. финансово-хозяйственной предприятия: учебник, 3-е – Москва: Академия, – 336 с. |

|

16 |

Рудановский А.П. баланса. – М.: Макиз, |

|

17 |

Радченко Ю.В. Анализ отчётности: учебное для вузов, 2-е – Ростов н/Д: Феникс, 538с. |

|

18 |

Савицкая Г.В. хозяйственной деятельности – М.: Минск, 2002г., |

|

19 |

Титов В.И. Анализ и финансово-хозяйственной предприятия: учебник. – Издательско-торговая "Дашков и Ко", 2005. – с. |

|

20 |

Шеремет А.Д., Негашев Е.В. финансового анализа.- М.: -М, 2003г., 586с. |

- денежные средства предприятия

- «Корпоративная культура в организации»

- Эффективность менеджмента организации ООО «Вентиляционные системы»

- Экономика гостиничного и ресторанного бизнеса мини-отель «Виктория»

- АСПЕКТЫ МОТИВАЦИИ СОТРУДНИКОВ НА ПРЕДПРИЯТИИ

- Кафе восточной кухни. Бизнес план заведения

- "Биологическая обратная связь как психотерапевтический метод".

- Профессиональный стресс в управленческой деятельности (Способы преодоления стресса)

- Организационная культура и ее роль в современных организациях ЗАО «ГОТЭК»

- "PR-технологии развития некоммерческих спортивных организаций"

- Индустрия спорта в России, современное состояние и перспективы развития

- Организационная культура и ее роль в современных организациях (Сущность организационной культуры, характеристика ее основных элементов)