Экономика гостиничного и ресторанного бизнеса мини-отель «Виктория»

Содержание:

Введение

Актуальность. От того, насколько эффективна работа предприятий, их финансовое состояние, зависят здоровье всей экономики и индустриальная мощь государства. В сегодняшних условиях очень важно понимать необходимость в развитии и постоянном движении вперед. Для того чтобы предприятие постоянно двигалось вперед, нужно отслеживать все запросы рынка и их особенности, своевременно на них реагировать и пытаться, по возможности, их удовлетворять. Зачастую рост развития связан с какими-либо переменами, которые улучшают и обновляют ассортимент и технологию изготовления продукции, повышают качество изделий, улучшают процессы и так далее. Но любые перемены будут бессмысленны, если они благотворно не сказываются на деятельности предприятия. В полной мере это относится к предприятиям гостиничного и ресторанного бизнеса.

Объектом исследования является мини-отель «Виктория» в г. Туапсе.

Предметом выступают отношения, возникающие в сфере организации рационального использования ресурсов предприятия.

Целью работы является разработка мероприятий по повышению экономической эффективности деятельности мини-отеля «Виктория».

Для достижения поставленной цели необходимо решить следующие задачи:

1) раскрыть сущность понятия «эффективность деятельности»;

2) рассмотреть методику анализа показателей эффективности деятельности предприятия;

3) провести анализ деятельности мини-отеля «Виктория»;

4) предложить мероприятия по повышению экономической эффективности деятельности мини-отеля «Виктория».

Теоретико-методологической основой исследования выступили положения и выводы, сформулированные в научных трудах отечественных и зарубежных ученых-экономистов в области оценки эффективности деятельности предприятий, статьи в периодических изданиях по исследуемой тематике.

При разработке и решении поставленных в работе задач использовались методы сравнительного анализа, синтеза, горизонтального и вертикального анализа, статистические методы, группировки данных, логическое обобщение, а также табличные и графические приемы визуализации экономико-статистических данных, которые позволили изучить исследуемые проблемы.

Информационно-эмпирическая база исследования формировалась на основе фактических данных о деятельности мини-отеля «Виктория».

Глава 1. Теоретические аспекты комплексного анализа эффективности деятельности предприятия гостиничного и ресторанного бизнеса

1.1 Сущность эффективности деятельности предприятия

В понятие производственно-хозяйственная деятельность предприятия включаются процесс изготовления продукции, проведение определенного вида работ, оказания услуг, а также экономическая деятельность. Производственная деятельность по своей природе двойственна: с одной стороны, она отражает технологическое назначение, связанное с изготовлением продукции, услуг, отвечающих по количеству, качеству и срокам поставки требованиям рынка, а с другой – должна обеспечивать реализацию вышеназванных требований при минимизации издержек. Основным в этой модели является производственный процесс, поскольку именно от него зависит успешность реализации назначения предприятия[1].

Деятельность любого предприятия связана не только с тем, чтобы организовать производство, обеспечив его необходимыми ресурсами, но и с тем, чтобы постоянно следить за текущей деятельностью, вносить коррективы в управленческие решения с целью достижения плановых результатов[2]. Все это предполагает постоянное сравнение основных экономических и финансовых фактических результатов деятельности предприятия с заранее рассчитанными и запланированными показателями[3]. К числу таких важнейших показателей, которые принимаются и устанавливаются на единицу времени, относятся: выручка от реализации товаров и указанных услуг; совокупные затраты на осуществление производственной деятельности предприятия; прибыль предприятия; рентабельность производства; валовой доход; уровень оплаты труда работников; денежные средства на расчетном счете предприятия; кредиторская задолженность предприятия; дебиторская задолженность[4].

В буквальном смысле слова «эффективный» означает дающий эффект, который приводит к нужным результатам. Слово «эффективность» имеет следующее значение - относительный эффект, результативность процесса, операции, проекта, результата к расходам, которые были необходимы для получения прибыли[5].

Эффективность определяется отношением результата к расходам, которые обеспечили его получение. Эффективность раскрывает характер причинно-следственных связей производства. Она показывает не сам результат, а то какой ценой он был достигнут. Поэтому эффективность чаще всего характеризуется относительными показателями, которые рассчитываются на основе двух групп характеристик - результата и расходов. В то же время это не исключает использования и абсолютных значений исходных параметров[6].

Следует различать понятия «экономический эффект» и «экономическая эффективность». Экономический эффект - абсолютный показатель, характеризующий результат деятельности в денежной оценке. Экономическая эффективность - относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Таким образом, экономическая эффективность отражает связь между результатом деятельности и затратами, произведенными для получения этого результата. Экономическая эффективность выражается относительными показателями, рассчитываемыми исходя из абсолютных характеристик результата и затрат. Критерий эффективности в экономической литературе формулируется по-разному: максимум результата при оптимальной величине затрат; максимум результата при минимуме затрат; максимум результата на единицу затрат; минимум затрат на единицу результата. Поскольку основной целью предпринимательской деятельности в условиях рыночных отношений является прибыль, то в качестве критерия экономической эффективности выступает максимизация прибыли на единицу затрат капитала (ресурсов)[7].

Классификации видов экономической эффективности представлены в таблице 1.

Таблица 1

Классификация видов экономической эффективности[8]

|

Признак |

Экономическая эффективность |

|

|

Уровень управления |

Рабочее место, участок, цех, структурное подразделение, предприятие, регион, народное хозяйство |

|

|

Количество видов продукции, услуг |

Монопродукт |

Эффективность производства одного вида продукции, услуг |

|

Номенклатура продукции, услуг |

Эффективность производства одного вида продукции, услуг, эффективность хозяйственной деятельности предприятия |

|

|

Вид деятельности предприятия |

Операционная Инвестиционная Финансовая |

|

|

Метод расчета |

Абсолютная (общая) Сравнительная |

|

|

Подходы к расчету |

Ресурсный Затратный Смешанный |

|

|

Производственная стадия |

Производство продукции, услуг Использование |

|

Соответствующие виды эффективности предприятия выделяются преимущественно по разнообразию получаемых результатов хозяйственной деятельности предприятия. Прежде всего, результат производства бывает экономическим или социальным.

Экономический эффект отображает разные стоимостные показатели, которые характеризуют промежуточные и конечные результаты производства на предприятии. К таким показателям относятся объем товарной, чистой или реализованной продукции, услуг, величина полученной прибыли, экономия тех или других видов производственных ресурсов или общая экономия от снижения себестоимости продукции, услуг и тому подобное[9].

Социальный эффект сводится к сокращению длительности рабочей недели, увеличения новых рабочих мест и уровня занятости людей, улучшения условий труда и быта, состояния окружающей среды, общей безопасности жизни и тому подобное. Социальные последствия могут быть не только позитивными, но и негативными (например, появление безработицы, усиления инфляции, ухудшения экологических показателей). Они имеют ту особенность, что далеко не все из них поддаются количественному измерению. В связи с этим на предприятиях определяют, оценивают и регулируют (в пределах своих возможностей) как экономическую, так и социальную эффективность[10].

На рисунке 1 представлены виды эффективности предприятия по отдельным признакам.

В зависимости от объекта, относительно которого определяют результативность его функционирования, различают локальный и народнохозяйственный эффекты. Локальный эффект означает конкретный результат производственно-хозяйственной или другой деятельности данного предприятия, в результате которой оно, имеет определенную выгоду. Если же производство продукции на данном предприятии требует дополнительных расходов ресурсов, но ее потребление на другом предприятии связано с меньшими эксплуатационными расходами или другими позитивными последствиями деятельности, то идет речь об определении народнохозяйственного эффекта, то есть общего эффекта в сферах производства и потребления соответствующих изделий (услуг).

По последствиям

Экономическая

Социальная

По месту получения

Локальная (хозрасчетная) Народнохозяйственная

Эффективность предприятия

По степени увеличения эффекта

Первичная

Мультипликационная

По виду определения

Абсолютная

Сравнительная

Рисунок 1 - Виды эффективности предприятия

по отдельным признакам[11]

Диффузионный эффект может реализовываться в тех случаях, когда определено хозяйственно-управленческое решение, нововведение технического, организационного, экономического или социального характера распространяется на другие отрасли, в результате чего происходит его мультипликация. Резонансный эффект имеет место тогда, когда какое-то нововведение в определенной отрасли активизирует и стимулирует развитие других явлений в производственной сфере.

На рисунке 2 представлены специфические формы мультипликационного эффекта.

Эффект стартового взрыва - это цепная реакция в перспективе. Он возможен при условии, что определенный стартовый взрыв становится началом следующего лавинообразного увеличения эффекта в той же или другой отрасли производства или деятельности (яркий пример - применение экономико-математических методов и моделей в управлении, производстве, разных областях науки). В процессе создания любых материальных ценностей появляются сопроводительные возможности с определенным эффектом. Такие возможности проявляются в виде разных промежуточных и побочных результатов, использование производственных и бытовых отходов и тому подобное. В конечном итоге в любой деятельности имеет место также эффект акселерации, который означает позитивное следствие не только самого по себе конкретного результата, но и ускорение темпов его распространения и применения.

3. Эффект стартового взрыва

1. Диффузии

Мультипликационный эффект

4. Эффект сопровождаемых возможностей

2. Резонансный

5. Эффект акселерации

Рисунок 2 - Специфические формы мультипликационного эффекта[12]

Пределы между выделенными формами мультипликационного эффекта достаточно условны, подвижные и относительны. Диалектическая взаимосвязь этих форм заключается в том, что все они вместе формируют общий интегральный эффект от реализации определенного хозяйственного решения (внедрение новой техники или технологии, прогрессивных методов или форм организации производства, новых форм ведения хозяйства). Когда решается определена крупномасштабная проблема с очевидными мультипликационными характеристиками, то ожидаемый эффект должен охватывать одновременно все его специфические формы. Общая величина такого эффекта зависит от трех главных факторов: экономической эффективности внедряемого хозяйственного мероприятия, масштабов и скорости его распространения во всех отраслях или сферах деятельности[13].

1.2. Показатели эффективности деятельности предприятия

Расчеты эффективности расходов необходимы для принятия тех или других хозяйственных решений. Во-первых, они нужны для оценки уровня использования разных видов расходов и ресурсов, осуществляемых организационно-технических и социально-экономических мероприятий, общей результативности производственно-хозяйственной деятельности предприятия на протяжении определенного периода времени. Во-вторых, с их помощью обосновывают и определяют наилучшие варианты хозяйственных решений: применение новой техники, технологии и организации производства, наращивания производственных мощностей, повышения качества и обновления ассортимента продукции и тому подобное. В связи с этим различают абсолютный (общий) и сравнительный эффект[14].

Абсолютный эффект характеризует общую или удельную (в расчете на единицу расходов или ресурсов) его величину, которую имеет предприятие от своей деятельности за определенный промежуток времени. Сравнительный эффект отображает последствия сравнения возможных вариантов ведения хозяйства и выбора лучшего из них; его уровень отбивает экономические и социальные преимущества избранного варианта осуществления хозяйственных решений (направления деятельности) в сравнении с другими возможными вариантами. Абсолютный и сравнительный эффекты тесно взаимосвязаны, дополняют один другого. Определение экономически наиболее выгодного варианта ведения хозяйства всегда базируется на сопоставлении показателей абсолютного эффекта, а аналитическая оценка последнего осуществляется путем сравнения его запланированных, нормативных и фактически достигнутых показателей, их динамика за определенный период[15].

Рассмотрим некоторые существенные моменты, связанные с оценкой эффективности хозяйственной деятельности предприятия. При расчете показателей эффективности результат деятельности может быть выражен:

- производственным результатом, то есть объемом произведенной продукции (работ, услуг), а также величиной выручки (нетто) от ее продажи;

- финансовым результатом, то есть валовой прибылью, прибылью от продаж, прибылью до налогообложения, чистой прибылью и другими расчетными показателями прибыли.

При оценке эффективности деятельности предприятия возможны затратный, ресурсный и совмещенные подходы. Затратный подход к определению показателей эффективности состоит в том, что при их расчете результат соотносится с текущими затратами ресурсов, обеспечившими получение этого результата. При ресурсном подходе результат соотносится с величиной не затраченных, а примененных ресурсов в процессе создания результата. Исходя из обозначенных двух подходов к характеристике результативности, различают показатели эффективности затратного и ресурсного типов[16].

В зависимости от целей аналитического исследования и решаемых

для их достижения задач могут быть рассчитаны:

- обобщающие показатели эффективности, которые характеризуют эффективность деятельности предприятия в целом. При расчете обобщающих показателей учитываются весь совокупный результат и все совокупные затраты предприятия;

- частные показатели эффективности, которые характеризуют эффективность использования какого-либо отдельного вида ресурса или эффективность деятельности какого-либо отдельного подразделения предприятия. При расчете частных показателей учитываются результат и затраты, соответствующие объекту расчета эффективности.

Объектом расчета и оценки эффективности наряду с вышеприведенными могут быть и новая техника, и капитальные вложения, и отдельные организационно-технические мероприятия, и отдельный вид деятельности, и отдельный сегмент, и отдельная операция[17].

Полноценная оценка эффективности деятельности предприятия, как правило, предполагает расчет и анализ как обобщающих, так и частных показателей эффективности.

Принято рассчитывать не только фактически сложившийся уровень эффективности, но и производить расчеты эффективности на стадиях бизнес-проектирования и бизнес-планирования. Отсюда показатели эффективности могут быть проектными, плановыми и фактическими. Их наличие существенно расширяет аналитические сравнения при оценке эффективности деятельности предприятия[18].

Как было отмечено, экономическая эффективность выражается относительными показателями, которые по способу их расчета могут быть:

- прямые, рассчитываемые как отношение результата к затратам (ресурсам). Естественно, что чем выше уровень прямого показателя эффективности, тем выше результативность деятельности;

- обратные, рассчитываемые как отношение затрат (ресурсов) к результату. Соответственно, чем выше уровень обратного показателя эффективности, тем ниже результативность деятельности.

Таким образом, обобщив результаты проведенного исследования, можно сделать вывод, что содержание эффективности как экономической категории выражается в соотношении результатов и затрат. Эффективность предприятия - это результативность его деятельности, степень рационального использования материальных, финансовых и трудовых ресурсов.

Глава 2. Комплексный анализ эффективности деятельности мини-отеля «Виктория»

2.1. Краткая характеристика мини-отеля «Виктория»

Индивидуальным предпринимателем Хачатурян В. В. в 2009 г. был открыт мини-отель «Виктория», расположенный в городе Туапсе Краснодарского края.

Главная функция мини-отеля «Виктория» - предоставление временного жилья за денежное вознаграждение. Комфортабельный современный мини-отель «Виктория» располагается в прибрежной полосе г. Туапсе (Городской пляж).

В номерной фонд отеля включены три категории номеров:

1) стандарт. Номер включает в себя две одноместные, одна двухместная или три одноместные кровати, также ванная комната, сплит-система, ЖК телевизор и холодильник;

2) престиж. Номер включает в себя одну двухместную кровать, прикроватные тумбочки, прикроватные коврики, журнальный стол, стул, платяной шкаф, диван, также ванная комната, сплит-система, ЖК телевизор и холодильник. Дополнительно в данной категории номеров предусмотрено наличие в ванной комнате халатов, тапочек и фена;

3) люкс. Двухкомнатный номер. Номер включает в себя одну двухместную кровать, прикроватные тумбочки, прикроватные коврики, журнальный стол, стул, платяной шкаф, диван, также ванная комната, сплит-система, ЖК телевизор и холодильник. Дополнительно в данной категории номеров предусмотрено наличие в ванной комнате халатов, тапочек и фена.

На территории мини-отеля работает бар и ресторан для удобства отдыхающих. Ресторан представлен следующими залами: большой зал на 250 посадочных мест; малый зал на 50 посадочных мест; лобби-бар.

Интенсивность заполнения номеров мини-отеля «Виктория» носит сезонный характер. С мая по октябрь максимальное заполнение номерного фонда, с ноября по апрель – минимальное.

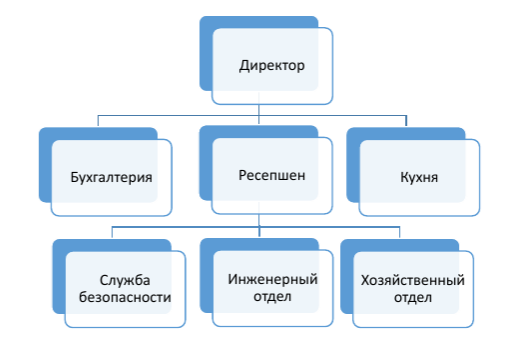

Организационная структура мини-отеля «Виктория» представлена на рис. 3.

Рисунок 3 - Организационная структура мини-отеля «Виктория»

Управление мини-отелем «Виктория» осуществляется Директором. С финансовой стороны деятельность ведет бухгалтерия, координацию данного отдела осуществляет Главный бухгалтер. Со стороны административного процесса гостиничных услуг деятельность ведет Реcепшен, координацию данного отдела осуществляет Администратор.

В таблице 2 представлены основные финансовые результаты деятельности мини-отеля «Виктория» за 2015-2016 гг. Из табл. 2 видно, что выручка мини-отеля «Виктория» увеличилась в 2016 г. по отношению к 2015 г. на 79%, что в абсолютном выражении составляет 7 180 тыс.руб. Одновременно с этим на 40% увеличились и расходы по обычной деятельности, то есть на 3766 тыс.руб. в том же анализируемом периоде. Выручка по обычным видам деятельности включает в себя доход от услуг проживания в мини-отеле, кафе и ресторана. Расходы по обычным видам деятельности включают в себя как затраты от услуг проживания в мини-отеле «Виктория», так и затраты кафе и ресторана «Виктория». К прочим расходам, доходам относят внереализационные расходы и доходы.

Таблица 2

Основные финансовые результаты деятельности мини-отеля

«Виктория» за 2015-2016 гг.

|

Наименование показателя |

Значение, тыс.руб. |

Изменение за анализируемый период |

||

|

2015 |

2016 |

тыс. |

± % |

|

|

Выручка |

9078 |

16258 |

7180 |

79% |

|

Расходы по обычной деятельности |

9969 |

13735 |

3766 |

38% |

|

Прибыль (убыток) от продаж |

-891 |

2523 |

3414 |

383% |

|

Прочие доходы |

1277 |

171 |

-1106 |

-87% |

|

Прочие расходы |

178 |

229 |

52 |

29% |

|

Прибыль до уплаты налогов и процентов |

208 |

2465 |

2257 |

1085% |

|

Проценты к уплате |

1 |

0 |

-1 |

-100% |

|

Изменение налоговых активов и обязательств, налог на прибыль |

108 |

215 |

107 |

100% |

|

Чистая прибыль (убыток) |

99 |

2250 |

2151 |

2170% |

Это штрафы, пени, неустойки за нарушение условий договора, поступления в возмещение причиненных отелю убытков, прибыль (убыток) прошлых лет, курсовые разницы, приобретение спецодежды для персонала и прочее. Прочие доходы уменьшились до 171 тыс.руб., что отличается от 2015 г. на 87%. Прочие расходы все же подросли на 52 тыс.руб., что увеличило расходы на 29%. При всем при этом очень заметно увеличилась чистая прибыль. Разница между 2016 г. и 2015 г. составила 2 151 тыс.руб., и в относительном выражении увеличилась на 2170%.

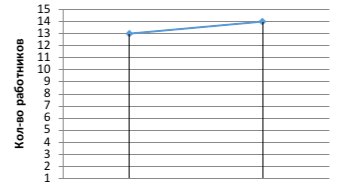

2.2. Анализ трудовых ресурсов предприятия

Главный потенциал предприятия гостиничной сферы заключен в кадрах. В мини-отеле «Виктория» работают 14 постоянных сотрудника, с которыми заключены трудовые договора. На основании штатного расписания определена структура персонала.

Таблица 3

Структура персонала мини-отеля «Виктория»

|

Наименование |

Численность, чел |

Доля, % |

|

Руководящий состав |

3 |

21% |

|

Менеджер и др. специалисты |

5 |

36% |

|

Обслуживающий персонал |

2 |

14% |

|

Вспомогательный персонал |

4 |

29% |

|

Итого |

14 |

100% |

Рассмотрим динамику изменения среднесписочного числа работников по годам на рис. 4.

2015 2016

Рисунок 4 - Динамика изменения среднесписочного числа

работников мини-отеля «Виктория» за 2015-2016 гг., чел.

Из представленного графика на рис. 4 видно, что среднесписочное число не имеет значительных отклонений. Так как текучка кадров на малом предприятии из-за благоприятных условий труда почти отсутствует.

Большинство персонала составляют женщины. Это администратор, мастер чистоты, бухгалтер, секретарь. Мужчины занимают должности охранников и инженеров.

2.3. Анализ и оценка материальных и финансовых ресурсов на предприятии

Деятельность мини-отеля «Виктория» связана с использованием трудовых, материальных и финансовых ресурсов. Ресурсы потребляются и трансформируются в затраты. Рассмотрим затраты, образующие себестоимость услуг по элементам. Удельный вес затрат за 2015 г. отобразим в табл. 4.

Таблица 4

Удельный вес затрат мини-отеля «Виктория» за 2015 г.

|

Наименование затрат |

2015 |

|

|

тыс. руб. |

% |

|

|

Материальные затраты |

1274.83 |

13% |

|

Затраты на оплату труда |

5285.06 |

53% |

|

Отчисления на социальные нужды |

1374.11 |

14% |

|

Амортизация основных фондов |

2035 |

20% |

|

Итого |

9969 |

100% |

Из представленных данных видно, что в 2015 г. затраты на оплату труда составили 53%.

Удельный вес затрат за 2016 г. отобразим в табл. 5.

Таблица 5

Удельный вес затрат мини-отеля «Виктория» за 2016 г.

|

Наименование затрат |

2016 |

|

|

тыс.руб. |

% |

|

|

Материальные затраты |

4680.58 |

34% |

|

Затраты на оплату труда |

5691.60 |

41% |

|

Отчисления на социальные нужды |

1479.82 |

11% |

|

Амортизация основных фондов |

1883.00 |

14% |

|

Итого |

13735 |

100% |

В 2016 г. доля затрат на оплату труда в общей сумме затрат составила 41%.

Рассмотрим динамику изменения структуры затрат мини-отеля «Виктория» за 2015 г. и 2016 г. в табл. 6. Из представленных данных видно, что достаточно большой удельный вес занимает увеличение затрат на материальные ресурсы в 2016 г. по сравнению с 2015 г. К материальным ресурсам относятся не только материалы, приобретаемые для содержания номеров в отличном состоянии, а также приобретаемые непосредственно для приготовления блюд в ресторане, товары для перепродажи, энергоресурсы, топливо, хозяйственный инвентарь и спецодежда персонала.

Таблица 6

Изменение структуры затрат мини-отеля «Виктория» по годам

|

Наименование затрат |

Сумма, тыс. руб. |

Изменение |

||

|

2015 |

2016 |

тыс.руб. |

% |

|

|

Материальные затраты |

1274.83 |

4680.58 |

3406 |

267% |

|

Затраты на оплату труда |

5285.06 |

5691.60 |

407 |

8% |

|

Отчисления на социальные нужды |

1374.11 |

1479.82 |

106 |

8% |

|

Амортизация основных фондов |

2035 |

1883.00 |

-152 |

-7% |

|

Итого |

9969 |

13735 |

3766 |

38% |

Структура имущества и источники его формирования представлена в

табл. 7.

Таблица 7

Структура имущества и источники его формирования

|

Наименование |

2015 |

2016 |

Изменение за |

|

|

тыс. руб. |

+ % |

|||

|

Актив |

||||

|

Запасы |

144 |

342 |

198 |

137% |

|

Денежные средства и денежные эквиваленты |

67 |

22 |

-45 |

-67% |

|

Финансовые и др. оборотные активы |

1058 |

3716 |

2658 |

251% |

|

Баланс актив |

1269 |

4080 |

2811 |

221% |

|

Пассив |

||||

|

Капитал и резервы |

103 |

2327 |

2224 |

2161% |

|

Краткосрочные заемные средства |

297 |

0 |

-297 |

-100% |

|

Кредиторская задолженность |

870 |

1753 |

884 |

102% |

|

Баланс пассив |

1269 |

4080 |

2811 |

221% |

Из представленной табл. 7 видно, что запасы в 2016 г. возросли на 137%, что на 198 тыс.руб. больше, чем в 2015 г. Денежные средства уменьшились на 67%, что составляет 45 тыс.руб. А финансовые оборотные активы в 2016 г. увеличились на 2 658 тыс.руб., то есть на 251%. В свою очередь, капитал и резервы на 31.12.2016 г. увеличились на 2 224 тыс.руб. и 2 161% в сравнении с 31.12.2015 г. Краткосрочные заемные средства в 2016 г. опустились до нулевой отметки, так как кредит был взят в 2010 г., сроком на 5 лет. Кредиторская задолженность в 2016 г. увеличилась на 884 тыс.руб., что на 102% больше, чем в 2015г.

Проанализировав структуру пассивов, видно, что в 2016 г. собственный капитал и резервы выросли до 57%, а значение краткосрочных заемных средств упало до 0%. Это говорит о том, что мини-отель «Виктория» закрыл свои кредитные обязательства, и начали накапливаться собственные средства.

Изучив состав и структуру баланса мини-отеля «Виктория» за 2016 г. видно, что произошел значительный рост собственных средств и незначительный рост обязательств предприятия. Это говорит о высокой независимости предприятия от заемных и привлеченных средств и его финансовой устойчивости.

Определим платежеспособность мини-отеля «Виктория» на 2015 г. и 2016 г.

Таблица 8

Определение платежеспособности предприятия по годам

|

Показатель |

2015 |

2016 |

Изменение |

|

|

тыс.руб. |

% |

|||

|

Деньги |

1125.20 |

3738.07 |

2612.87 |

232% |

|

Краткосрочные кредиты и кредиторская задолженность |

1166.47 |

1753.07 |

586.60 |

50% |

|

Результат |

-41.26 |

1985.00 |

2026,26 |

4910 % |

|

Пояснение |

Неплатежеспособно |

Платежеспособно |

Как видно из табл. 8, платежеспособность мини-отеля «Виктория» в 2015 г. является отрицательным значением, а значит, не покрывает все имеющиеся обязательства у предприятия. Но уже в конце 2016 г., видно, что ситуация кардинально изменилась и мини-отель «Виктория» приобрел достаточную платежеспособность.

Определим финансовую устойчивость предприятия.

Таблица 9

Финансовая устойчивость мини-отеля «Виктория» в 2015-2016 гг.

|

Обозначение показателя |

2015 |

2016 |

Изменение |

|

|

тыс.руб. |

% |

|||

|

запасы |

144 |

342 |

198 |

137% |

|

собственные оборотные средства и краткосрочные |

189 |

1963 |

1774 |

939% |

|

Примечание |

абсолютно |

абсолютно |

И в 2015, и в 2016 г. значение запасов меньше суммы значений собственных оборотных средств и краткосрочных займов, что означает абсолютную финансовую устойчивость мини-отеля «Виктория».

Рассчитаем финансовые коэффициенты мини-отеля «Виктория».

Таблица 10

Расчет финансовых коэффициентов

|

Обозначение показателя |

2014 |

2015 |

Изменение |

|

|

тыс.руб. |

% |

|||

|

Коэффициент автономии |

0.08 |

0.57 |

0.49 |

603% |

|

Коэффициент соотношения заемных и собственных средств |

2.88 |

0.00 |

-2.88 |

-100% |

|

Коэффициент обеспеченности собственными средствами |

-0.75 |

5.73 |

6.48 |

865% |

|

Коэффициент маневренности |

-1.05 |

0.84 |

1.89 |

180% |

В 2015 г. значение коэффициента автономии меньше нормативного, что говорит о нехватке собственных средств. В 2016 г. значение коэффициента автономии 0,57 больше нормативного значения (0,5) и показывает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение данного ограничения важно не только для самого предприятия, но и для его кредиторов.

Коэффициент соотношения заемных и собственных средств показывает, что на 2015 г. мини-отель «Виктория» очень зависел от краткосрочного кредита и данный коэффициент был больше нормативного значения. Но за 2016 г. мини-отель «Виктория» приобрел финансовую устойчивость за счет закрытия в 2015 г. кредита.

Коэффициент обеспечения запасов и затрат собственными источниками в 2015 г. отрицательный, что говорит о нехватки обеспеченности собственными средствами. Но за 2016 г. данный показатель выше нормативного значения и равен 5,73, что свидетельствует о достаточном обеспечении собственными средствами.

Коэффициент маневренности за 2015 г. отрицательный, но в 2016 г. данный показатель увеличился и стал соответствовать норме.

Для качественной оценки платежеспособности и ликвидности предприятия, кроме анализа ликвидности баланса, необходим расчет коэффициентов ликвидности.

Таблица 11

Расчет коэффициента абсолютной ликвидности мини-отеля

«Виктория» за 2015-2016 гг.

|

Обозначение показателя |

2015 |

2016 |

Изменение |

|

|

тыс.руб. |

% |

|||

|

Коэффициент абсолютной ликвидности |

0.96 |

2.13 |

1.17 |

- 121 % |

|

Коэффициент текущей |

0.91 |

2.12 |

1.22 |

134% |

Коэффициент абсолютной ликвидности мини-отеля «Виктория» и в 2015 г. и в 2016 г. соответствует нормативному значению. Коэффициент текущей ликвидности к 2016 г. данный показатель нормализовался и стал равен 2,12. Показатели свидетельствуют об улучшении ситуации в отношении ликвидности предприятия – увеличились значения всех коэффициентов ликвидности. Платежная готовность предприятия остается достаточно высокой, на это, в частности, указывают значения коэффициентов, находящиеся в соответствии с нормативами.

По результатам проведенного во второй главе работы анализа можно сделать следующие выводы.

Выручка мини-отеля «Виктория» увеличилась в 2016 г. по отношению к 2015г. на 79%, что в абсолютном выражении составляет 7 180 тыс.руб. Увеличилась чистая прибыль. Разница между 2016 г. и 2015 г. составила 2 151 тыс.руб., и в относительном выражении увеличилась на 2170%.

В мини-отеле «Виктория» работают 14 постоянных сотрудников, с которыми заключены трудовые договора. Большинство персонала составляют женщины. Среднесписочное число персонала не имеет значительных отклонений. Из-за благоприятных условий труда текучесть почти отсутствует.

В 2016 г. мини-отель имеет устойчивое финансовое состояние. В 2016 г. мини-отель «Виктория» приобрел достаточную платежеспособность.

В целом проанализированные данные свидетельствуют об улучшении ситуации в отношении платежеспособности, ликвидности предприятия – увеличились значения всех коэффициентов.

Глава 3. Пути повышения эффективности деятельности мини-отеля «Виктория»

Для повышения экономической эффективности использования материальных, трудовых, финансовых ресурсов, укрепление на рынке туризма, привлечения новых потоков туристов, мини-отелю «Виктория», необходимо внедрить следующие мероприятия.

Мероприятие №1. В преддверии проведения в России чемпионата мира по футболу в 2018г., ожидается наплыв иностранных туристов. Поэтому для привлечения новых клиентов, необходимо воспользоваться новой системой бронирования номеров в отеле. На данный момент мини-отель «Виктория» в своей работе использует услуги сторонних организаций для бронирования, а свой собственный сайт носит только информационный характер.

Предлагается использовать систему от компании TravelLine. TravelLine - ведущий российский разработчик онлайн-решений для отелей. Лидер независимого «Рейтинга Рунета» среди студий, создающих сайты в категории «Туризм и отдых».

Модуль бронирования «TravelLine: Отель» устанавливается на гостиничный сайт и превращает его в полноценный инструмент прямых продаж. «TravelLine: Отель» повышает число онлайн-броней с сайта минимум на 30%.

Модуль бронирования автоматически проверяет наличие свободных номеров и регистрирует бронь. Это значительно оптимизирует работу отдела бронирования.

Плата за «TravelLine: Отель» составляет всего 4-6% от стоимости онлайн-брони. Причем при условии реального заселения гостей. Продавать номера через свой сайт значительно выгодней: посредники вроде booking.com просят за свои услуги до 20% от цены.

Чтобы установить модуль бронирования на сайтемини-отеля, необходимо оставить заявку на странице сайта TravelLine. Для реализации данного проекта необходимы следующие затраты (табл. 12).

Таблица 12

Затраты, необходимые для внедрения системы

Бронирования TravelLine, руб.

|

Затраты |

Сумма, руб. |

|

Стоимость внедрения и доработка существующего сайта |

40 000 |

|

Затраты на обучение персонала |

10 000 |

|

Итого |

50 000 |

По опыту других гостиниц, а также по расчетам компании «TravelLine»,

данная система бронирования позволит увеличить прибыль отеля на 30%. Таким образом, планируемая сумма затрат на данное мероприятие будет

равна 50 тыс.руб. Затраты в 2016 г. составили 13 735 тыс.руб., а значит общие планируемые затраты составят:

Затраты до проведения мероприятий 13 735 тыс.руб.

Затраты после проведения мероприятий = 13 735 + 50 = 13 785 тыс.руб.

Планируемая сумма выручки составит:

Прибыль до проведения мероприятий = 2 250 тыс.руб.

Прибыль после проведения мероприятий = 2 250 + 2 250 * 30% =2 925 тыс. руб.

Прибыль после проведения мероприятий с учетом затрат = 2 925 — 50 = 2 875 тыс. руб.

Внедрение данного мероприятия может увеличить чистую прибыль на 625 тыс. руб.

Мероприятие №2. Провести обучение персонала навыкам сурдоперевода. Знание персоналом основ и умение пользоваться сурдопереводом позволят получить мини-отелю значительное конкурентное преимущество, так как можно дополнительно привлечь глухонемых клиентов не только в «сезон», но и зимой. Такая уникальность мини-отеля будет важна для людей с проблемами слуха, в связи с этим получится осуществлять сотрудничество с госструктурами, некоммерческими и общественными организациями.

В настоящее время обучение переводчиков русского жестового языка проводится по разным уровням, но для персонала отеля достаточно будет базового уровня. Объем учебной программы – 80 часов; срок обучения 2,5-3 месяца; средняя стоимость обучение на 1 человека – 12 000 тыс. руб.

По оценкам специалистов, внедрение инновации, а также охват нового рынка сбыта (клиенты с проблемами слуха) позволят увеличить прибыль предприятия на 5%.

Таблица 13

Расходы и прибыль на обучение персонала навыкам сурдоперевода, руб.

|

Затраты |

Сумма, руб. |

|

Стоимость обучения персонала (службы приемы |

60 000 |

|

Увеличение прибыли на 5 % |

112 000 |

Мероприятие № 3. Для функционирования мини-отеля «Виктория» в штате достаточно одного бухгалтера, который и будет вести всю необходимую отчетность по предприятию. С самого начала работы мини-отель был предусмотрен бухгалтер для помощи разработки, становления и применения бухгалтерского, управленческого и кадрового учета. Но на данном этапе деятельности мини-отеля эта потребность отпала, так как объем бухгалтерской документации может обработать и проанализировать своим силами Главный бухгалтер. Таким образом, можно сократить затраты на сумму ежегодного Фонда оплаты труда бухгалтера. В штатном расписании ежемесячный фонд составляет в 2016 г. 25 тыс.руб. Также в сокращении затрат учтем и уменьшение уплаты отчислений на оплату труда (30%).

Затраты до проведения мероприятия = 13 735 тыс.руб.

Затраты после проведения мероприятий = 13 735 - 25 * 12 - (25 *30/100) * 12 = 13 345 тыс.руб.

Таким образом, получится снизить расходы на 390 тыс. руб.

Проанализируем финансовые показатели с учетом внедрения всех трех мероприятий одновременно. Отразим эти данные в табл. 14.

Таблица 14

Эффект от внедрения мероприятий, руб.

|

Сумма, руб. |

|

|

Затраты |

390 000-110 000=280000 |

|

Увеличение прибыли |

625 000+112000 = 737000 |

|

Итого эффект |

457000 |

Из расчетов видно, что чистая прибыль от внедрения всех предложенных мероприятий увеличится на 457 тыс. руб.

Выводы

Прибыль мини-отеля можно увеличить за счет внедрения следующих мероприятий:

1. Использование новой системой бронирования номеров в отеле от компании TravelLine. Для реализации данного проекта необходимы затраты в размере 50 тыс.руб. Внедрение данного мероприятия может увеличить чистую прибыль на 625 тыс. руб.

2. Провести обучение персонала навыкам сурдоперевода. Расходы на обучение персонала составят 60 тыс. руб., а увеличение прибыли произойдет на 112 тыс. руб.

3. Высвобождение штатной единицы. Благодаря этому получится снизить расходы на 390 тыс. руб.

По итогам всех мероприятий чистая прибыль увеличится на 457 тыс. руб.

Заключение

Содержание эффективности как экономической категории выражается в соотношении результатов и затрат. Эффективность предприятия - это результативность его деятельности, степень рационального использования материальных, финансовых и трудовых ресурсов.

Выручка мини-отеля «Виктория» увеличилась в 2016 г. по отношению к 2015г. на 79%, что в абсолютном выражении составляет 7 180 тыс.руб. Увеличилась чистая прибыль. Разница между 2016 г. и 2015 г. составила 2 151 тыс.руб., и в относительном выражении увеличилась на 2170%.

В мини-отеле «Виктория» работают 14 постоянных сотрудников, с которыми заключены трудовые договора. Большинство персонала составляют женщины. Среднесписочное число персонала не имеет значительных отклонений. Из-за благоприятных условий труда текучесть почти отсутствует.

В 2016 г. мини-отель имеет устойчивое финансовое состояние. В 2016 г. мини-отель «Виктория» приобрел достаточную платежеспособность.

В целом проанализированные данные свидетельствуют об улучшении ситуации в отношении платежеспособности, ликвидности предприятия – увеличились значения всех коэффициентов.

Прибыль мини-отеля можно увеличить за счет внедрения следующих мероприятий:

1. Использование новой системой бронирования номеров в отеле от компании TravelLine. Для реализации данного проекта необходимы затраты в размере 50 тыс.руб. Внедрение данного мероприятия может увеличить чистую прибыль на 625 тыс. руб.

2. Провести обучение персонала навыкам сурдоперевода. Расходы на обучение персонала составят 60 тыс. руб., а увеличение прибыли произойдет на 112 тыс. руб.

3. Высвобождение штатной единицы. Благодаря этому получится снизить расходы на 390 тыс. руб.

По итогам всех мероприятий чистая прибыль увеличится на 457 тыс. руб.

Список литературы

- Аверина О.И., Горбунова Н.А., Давыдова В.В. Комплексный экономический анализ хозяйственной деятельности. – М.: КноРус, 2012.

- Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2013.

- Косолапова М. В., Свободин В. А. Комплексный экономический анализ хозяйственной деятельности. – М.: Дашков и Ко, 2011.

- Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2011.

- Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011.

-

Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2013. – С. 344. ↑

-

Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2013. – С. 345. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 114. ↑

-

Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2013. – С.345. ↑

-

Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2011. – С. 194. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 114. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2010. – С. 114. ↑

-

Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2010. – С. 196. ↑

-

Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2011. – С. 196. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 114. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 114. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 114. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 116. ↑

-

Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2011. – С. 196. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 119. ↑

-

Косолапова М. В., Свободин В. А. Комплексный экономический анализ хозяйственной деятельности. – М.: Дашков и Ко, 2011. – С. 88. ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: краткий курс. – М.: ИНФРА-М, 2011. – С. 124. ↑

-

Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2011. – С. 196. ↑

- АСПЕКТЫ МОТИВАЦИИ СОТРУДНИКОВ НА ПРЕДПРИЯТИИ

- Кафе восточной кухни. Бизнес план заведения

- Разработка комплекта мебели для гостиной в стиле Функционализм (Исследование видов мебели для гостиной комнаты)

- Роль семьи в процессе обучения младших школьников (Понятие семьи и семья как микросоциум)

- Разработка и реализация конфигурации «Институт» на платформе «1С:Предприятие»

- «Разработка сайта компании» .

- Индустрия спорта в России, современное состояние и перспективы развития

- Организационная культура и ее роль в современных организациях (Сущность организационной культуры, характеристика ее основных элементов)

- "Понятия «затраты», «расходы», «издержки»".

- денежные средства предприятия

- «Корпоративная культура в организации»

- Эффективность менеджмента организации ООО «Вентиляционные системы»