"Понятие ссудного капитала и источники его формирования"

Содержание:

Введение

После перехода к рыночной экономике на Российский рынок хлынули импортные товары, и для того чтобы конкурировать с иностранными производителями, отечественным собственниками бизнеса приходилось мобилизовать большое количество ресурсов и направлять на усовершенствование производственных мощьностей и других научно-технических новшеств с целью давать рынку конкурентно-способный продукт. Однако собственных средств не всегда хватало и приходилось иметь дело с рынком ссудного капитала. По прошествии времени ситуация практически не изменилась, даже не смотря на мировую политику (западноевропейские санкции, ответные санкции РФ). Главной особенностью мирового рынка ссудного капитала является превышение спроса над предложением. Так в России рынок ссудного капитала продолжает играть значимую роль в жизни юридических и физических лиц. Нуждающиеся компании продолжают свой путь постоянной модернизации на всех существующих уровнях, в то время как другие компании, имея свободные ресурсы, открывают вклады в банках. Таким образом, функционирует рынок ссудного капитала.

Объектом исследования в курсовой работе является рынок ссудного капитала.

Предметом исследования в курсовой работе являются экономические отношения, возникающие на рынке ссудного капитала.

Целью курсовой работы является анализ понятия ссудного капитала и источников его формирования.

Задачи курсовой работы:

- раскрыть сущность, особенности и источники ссудного капитала;

- рассмотреть функции и структура рынка ссудных капиталов;

- изучить состояние развития рынка ссудного капитала.

Работа состоит из введения, двух разделов, заключения и списка использованной литературы.

Глава 1. Теоретические основы ссудного капитала и источников его формирования

1.1. Сущность, характерные особенности и источники ссудного капитала

Под ссудным капиталом понимаются денежные средства, которые отданы в ссуду под определенный процент на условиях возвратности[1].

Проявление специфики ссудного капитала заключается в процессах его передачи кредитором заемщику и обратно. Как капитал ссудный капитал выражается в собственности, владелец которой продает заемщику право на временное пользование капиталом.

Ссудным капиталом можно считать специфический товар, стоимость потребления которого равна способности продуктивного использования заемщиком, позволяя обеспечить ему определенный доход, часть которого уходит на последующие выплаты процента по ссуде[2].

Основной источник ссудного капитала – это средства, которые временно высвобождаются в производственном процессе.

К специфическим особенностям ссудных капиталов относят[3]:

- Выражение ссудного капитала в виде собственности, передаваемой ее владельцем заемщику за отдельную плату на определенный период;

- Потребительская стоимость ссудных капиталов равна способности приносить доход заемщику при использовании ссуды;

- Отчуждение ссудного капитала характеризуется разорванностью во времени и механизме оплаты;

- Движение ссудных капиталов осуществляется только в денежной форме, предоставление и возвращение денежного капитала происходит в одной и той же форме, однако возвращается с процентами.

Формирование ссудного капитала осуществляется за счет ресурсов финансового характера, которые привлекаются кредитными организациями.

С развитием механизма безналичных расчетов, формируется новый источник ссудного капитала – средства, которые временно высвобождаются при кругообороте промышленных и торговых капиталов. Эти финансовые ресурсы сосредотачиваются на расчетных счетах предприятий в кредитных организациях.

Таким образом, экономическая значимость рынка ссудного капитала состоит в аккумулировании свободных временно финансовых средств с целью накопления и преумножения капитала в экономической системе и отдельных ее областях. Ряд факторов определяют спрос на ссудный капитал и его предложение[4]:

- Масштабы развития сектора производства экономической системы страны;

- Размеры накоплений хозяйствующих субъектов; Состояние рынка долга государства;

- Цикличность развития экономической системы; Сезонные условия производственной деятельности;

- Степень интенсивности процессов инфляции в экономике;

- Колебания курсов валют;

- Состояние платежного баланса;

- Состояние мирового рынка финансов;

- Направленность экономической политики государства и денежно-кредитной стратегии Центрального банка.

Особенность современного развития рынка ссудного капитала состоит в относительном избытке краткосрочных капиталов и повышении уровня спроса на кредиты долгосрочного и среднесрочного характера.

Таким образом, ссудный капитал представляет собой денежные средства, которые владелец передает во временное пользование третьему лицу на условиях займа.

Специфические особенности ссудного капитала наиболее ярко проявляются во время его передачи от заемщика к кредитору. Так, если должник обанкротится, то товары, приобретенные на условиях займа, возвращаются кредитору в счет погашения долга. Таким образом, финансовые требования последнего удовлетворяются без учета определенной очередности.

Отчуждение ссудного капитала имеет свои особенности. В большинстве случаев полный расчет за товар осуществляется в момент его передачи. Тогда как возвращение ссудного капитала имеет растянутый во времени характер, поскольку заемщик выплачивает ссуду и проценты по ней частями.

Ссудный капитал существует и движется только в денежной форме. В процессе передачи заемщику он трансформируется в коммерческую ссуду. Его возвращение происходит в форме денег, но уже в увеличенном количестве за счет процентов.

Основным источником формирования ссудного капитала считаются денежные средства физических лиц, организаций, а также государственных структур. За их привлечение отвечают кредитные структуры, которые и занимаются формированием ссудного капитала. Кроме того, если система безналичных расчетов в стране в достаточной мере развита, то активно используются финансовые ресурсы хозяйственных структур, которые временно не задействованы в промышленном или торговом кругообороте.

1.2. Функции и структура рынка ссудных капиталов

Под рынком ссудных капиталов следует понимать специфическую сферу товарных взаимоотношений, где формируется спрос и предложение на ссудный капитал, а объект сделки – это денежные средства, предоставляемые в ссуду.

Ключевыми функциями рынка ссудного капитала являются[5]:

- Осуществление обращения товаров при помощи кредитных методов;

- Аккумулирование финансовых ресурсов юридических и физических лиц, государства и зарубежных клиентов;

- Превращение денежных фондов в ссудный капитал и его применение в качестве капиталовложений в производственные процессы;

- Повышение скорости сосредоточения и централизации активов для развития масштабных финансово-промышленных объединений.

Каждая из перечисленных функций преследует единственную общую цель, состоящую в обеспечении наиболее рационального функционирования экономической системы, которая регулируется государством.

С точки зрения функциональности рыночная система ссудных капиталов заключается в системе рыночных отношений, которые обеспечивают аккумулирование и перераспределение финансовых ресурсов с целью обеспечения кредитования на рынке.

С позиции институциональности под рынком ссудных капиталов понимается совокупность кредитных и финансовых организаций, организаторов торговых отношений и других учреждений, при помощи которых происходит осуществление движения ссудного капитала.

К участникам относят инвесторов (владельцев свободных денежных средств), специальных посредников (финучреждения, кредитные организации), которые аккумулируют финансы из нескольких источников, а также заемщики (государства, юридические или частные лица), заинтересованные получить средства и готовые за это заплатить.

Современный рынок ссудных капиталов по структуре состоит из следующих элементов. Это совокупность операций по краткосрочным займам (движение оборотных средств), совокупность долгосрочных и среднесрочных кредитных процессов (движение основного капитала), фондовая биржа (обслуживание оборота ценных бумаг), ипотека (операции с недвижимостью).

Источниками образования финансовых средств, предоставляемых во временное пользование, являются деньги государств, финансовых учреждений (в том числе депозиты), частных инвесторов или юридических лиц. Они аккумулируются на счетах и используются без дополнительного согласования с владельцами за соответствующий процент.

В России Центробанк осуществляет регулирующую функцию, определяя ставку рефинансирования. Рынок капитала и ссудный процент (вознаграждение за пользование средствами) тесно взаимосвязаны.

В последние десятилетия сформировались некоторые тенденции развития рынка капиталов ссудного типа, которые заключаются в[6]:

- Либерализации деятельности. Снижается регулирование рынка, а вместе с этим появляется множество новых игроков рыночных игроков и обостряется конкуренция.

- Глобализации. Образуются новые транснациональные компании, как в развитых, так и в развивающихся странах. Глобализационные процессы на рынке ссудных капиталов дают субъектам экономики целый ряд преимуществ, которые выражаются в снижении скорости проведения операций, возможности выбора наиболее выгодных условий, снижении рисков на фоне международной диверсификации.

- Расширении инструментария, которое связано с необходимостью поиска новых методов снижения рисков. К таким инструментам в частности относятся кредитные деривативы.

Таким образом, рынок ссудных капиталов представляет собой совокупность инструментов, специальных институтов и финансов, которые передаются во временное пользование за определенный процент. Средства передаются в кредит, причем товар здесь имеет исключительно денежную форму, благодаря чему может относительно свободно перемещаться. Передаваться он может двумя основными путями: опосредованно через банки либо напрямую между юридическими лицами, компаниями или предприятиями.

Глава 2. Состояние развития рынка ссудного капитала

Взаимодействие между национальными, региональными и мировым рынками ссудных капиталов меняется в зависимости от стадии развития мировой экономики, степени интернационализации производства и капитала.

Влияние мирового рынка ссудных капиталов можно рассмотреть через внешний долг страны.

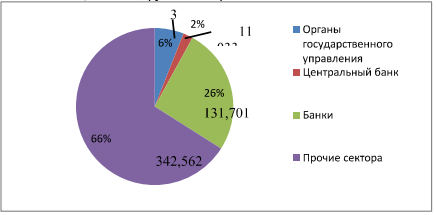

По данным Банка России, внешний долг Российской Федерации на 1 января 2019 года составил 515,85 млрд. долл. США. При этом на органы государственного управления приходится 5,9%, на задолженность Центрального банка - 2,1%, банковская задолженность составляет 25,5%, а задолженность прочих секторов - 66,4% (рис. 2.1).

Рис. 2.1. Внешний долг Российской Федерации по состоянию на 1 января 2019 года, млн. долл. США, %[7]

Таким образом, можно сделать вывод о том, что 8,1% от внешнего долга приходится на государственный долг, представленный задолженностью органов государственного управления и долгом субъектов Российской Федерации, а 91,9% - на корпоративный долг, включающий задолженность банков, а также других секторов.

До 2017 года статистика внешнего долга представлялась по другой структуре и включала деление на внешний долг государственного сектора в расширенном определении, охватывающий внешний долг органов государственного управления, органов денежно-кредитного регулирования и упомянутую в предыдущих пунктах задолженность банков и небанковских корпораций, в которых органы государственного управления и денежно-кредитного регулирования напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом, а также внешний долг частного сектора, включающий задолженность банков и прочих секторов, не являющийся квазисуверенным.

Таким образом, до 2018 года квазисуверенный долг учитывался в статистике в рамках государственного, начиная с 2018 года он попадает в суммарный долг банков и других секторов и не выделяется отдельно. Тем не менее, в 2017 году размер внешней квазисуверенной задолженности составлял 43,7%.

Что касается валютной структуры внешнего долга Российской Федерации, то по последним данным, представленными Банком России, а именно по состоянию на 1 октября 2017 года 67% от его совокупной величины представлено в долларах США, 17% в российских рублях, 12% в евро, а также 4% в прочих валютах.

Если рассматривать динамику изменения внешнего долга Российской Федерации, то видно, что до 2018 года объем совокупной внешней задолженности растет, начиная с 2018 года, наблюдается падение его уровня.

Объем внешнего долга Российской Федерации по состоянию на 1 апреля 2019 года составил 525,7 млрд. долларов США, увеличившись с начала года на 11,6 млрд. долларов США, или на 2,3%. Рост внешних обязательств был связан в значительной степени с укреплением российского рубля, а также приобретением иностранными инвесторами суверенных ценных бумаг на вторичном рынке на сумму 5,0 млрд. долларов США.

Чистая международная инвестиционная позиция Российской Федерации по итогам I квартала 2019 года увеличилась на 22,2 млрд. долларов США и по состоянию на 1 апреля 2019 года составила 244,3 млрд. долларов США.

Международные резервы за неделю увеличились на 2,6 млрд. долларов США, или на 0,6%, главным образом за счет положительной курсовой и рыночной переоценки, и по состоянию на 1 сентября составили 423,1 млрд. долларов США[8].

Перераспределение ссудного капитала, высвободившегося в процессе функционирования промышленного и торгового капитала, происходит за счёт финансовых посредников, прежде всего банков.

Одним из инструментов привлечения иностранного капитана является процентная ставка по кредитам и депозитам, определяемая ключевой процентной ставкой. Она формируется под воздействием мирового рынка ссудных капиталов и внутренней экономической ситуации.

Предоставление кредитов на мировом рынке ссудных капиталов осуществляется по плавающей ставке LIBOR, а большинство стран давно используют краткосрочные процентные ставки, для регулирования национальных экономик. Это помогает своевременно отреагировать на экономические и политические изменения в мире.

Усиление интеграции России в мировой рынок ссудных капиталов явилось одной из множества причин перехода регулирования экономики через ключевую процентную ставку. Она предполагает кредитование коммерческих банков сроком на неделю и равна 12,5%.

Несмотря на растущую вовлеченность России в мировую экономику, процентная ставка в нашей стране намного выше, чем в других странах.

На сегодняшний день ее рост остановился, но это не приближает ее значение к значениям процентной ставки в развитых странах.

Общая закономерность для всех развитых стран - снижение процентной

ставки. Обратная тенденция, которая наблюдается в России, приводит к сдерживанию экономического роста и делает внутренние кредиты более дорогими.

При такой ситуации могут происходить следующие процессы[9]:

- кредитные организации и частный сектор выходят на международный рынок ссудных капиталов, из-за чего происходит увеличение внешнего долга, что создает угрозы государственному суверенитету. Такая ситуация может возникнуть только у развивающихся стран, так как развитые страны формально не имеют внешнего дожа;

- инвестиции поступают в объеме, недостаточном для стимулирования национальной экономики.

Эти особенности характерны для экономики России.

На сегодняшний день Россия находится в достаточно затруднительном положении. Участие России в международных экономических и финансовых организациях, не приносит стране особых выгод. Так, например, дополнительные взносы России в размере 10 млрд. дол. США в капитан Международного валютного фонда при его реформе не повысили роль нашей страны в этой организации, в которой доминируют США и некоторые страны Евросоюза. В связи с этим, на наш взгляд, необходимо принять следующие меры, для поддержания конкуренции на мировом финансовом рынке - активизация действий для достижения свободной конвертируемости российского рубля[10].

Таким образом, с усилением интеграции России в мировой рынок ссудных капиталов, национальная экономика оказалась неконкурентоспособной и нуждается в некоторой реструктуризации.

Заключение

Подводя итог проведенному исследованию, можно сформулировать следующие основные выводы и положения.

Ссудный капитал представляет собой денежные средства, которые владелец передает во временное пользование третьему лицу на условиях займа.

Основным источником формирования ссудного капитала считаются денежные средства физических лиц, организаций, а также государственных структур. За их привлечение отвечают кредитные структуры, которые и занимаются формированием ссудного капитала. Кроме того, если система безналичных расчетов в стране в достаточной мере развита, то активно используются финансовые ресурсы хозяйственных структур, которые временно не задействованы в промышленном или торговом кругообороте.

Спрос и предложение за капитал зависят от целого ряда обстоятельств:

– уровня развития производства в масштабе экономики отдельной страны;

– величины ресурсов, которыми владеют домашние хозяйства, организации и государство;

– размера государственного долга;

– степени влияния сезонного фактора на производственный процесс;

– интенсивности процессов инфляции;

– сложившегося положения на мировом рынке финансов;

– приоритетных задач, поставленных перед экономикой определенного государства;

– особенности проводимой денежно-кредитной политики.

Весь современный рынок ссудного капитала можно поделить на несколько уровней. Первый уровень - это Банк РФ, который контролирует и координирует остальных финансовых посредников. Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

Ко второму уровню относятся кредитные институты целью которых является получение прибыли. Коммерческие банки имеют право привлекать денежные средства физических и юридических лиц, осуществлять расчетно-кассовое обслуживание, размещать средства на условиях возвратности и платности и т.д.

С усилением интеграции России в мировой рынок ссудных капиталов, национальная экономика оказалась неконкурентоспособной и нуждается в некоторой реструктуризации.

Список использованной литературы

- Аминова С.Р. Особенности ссудного капитала // В сборнике: В мире научных открытий Материалы II Международной студенческой научной конференции. - 2018. - С. 24-25.

- Гончарук Е.А. Рынок ссудных капиталов как основной источник финансирования модернизации российской экономики // В сборнике: Россия и Санкт-Петербург: экономика и образование в XXI веке XXXVIII научная конференция профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам научно-исследовательской деятельности университета за 2015 год. - 2017. - С. 184-189.

- Действия Центробанка по укреплению валюты [Электронный ресурс]. URL: http ://www. ap7.ru/

- Информационно-аналитический сборник: Доклад о денежно-кредитной политике №1 март 2019 [Электронный ресурс] // Центральный банк Российской федерации: сайт. - URL: http ://www.cbr.ru\

- Коломиец Т.С. Роль ссудного капитала в экономике России // В сборнике: Двадцать четвертые апрельские экономические чтения материалы международной научно-практической конференции. - 2018. - С. 41-45.

- Прутин Ю.Б. Ещё раз о ссудном капитале, проценте, кредите и банках // Финансовая экономика. - 2018. - № 1. - С. 42-66.

- Романькова А.С., Неводова И.А. Международное движение ссудного капитала // В сборнике: Традиционная и инновационная наука: история, современное состояние, перспективы сборник статей Международной научно-практической конференции: в 5 частях. - 2017. - С. 59-62.

- Саитова Л.А. Современные подходы к оптимизации структуры капитала корпорации // В сборнике: Развитие финансовой науки: дискуссионные вопросы современных исследований Сборник научных трудов по материалам IV Всероссийской научно-практической конференции молодых ученых. - 2017. - С. 230-233.

- Токтобекова М.А., Таширов А. Особенности и роль ссудного капитала в развитии экономики // Вестник науки и образования. - 2016. - № 9 (21). - С. 47-51.

- Толстолесова Л.А., Иванькова А.А. Ссудный капитал: особенности формирования и использования в современных условиях // Московский экономический журнал. - 2016. - № 2. - С. 23.

-

Коломиец Т.С. Роль ссудного капитала в экономике России // В сборнике: Двадцать четвертые апрельские экономические чтения материалы международной научно-практической конференции. - 2018. - С. 41-45. ↑

-

Токтобекова М.А., Таширов А. Особенности и роль ссудного капитала в развитии экономики // Вестник науки и образования. - 2016. - № 9 (21). - С. 47-51. ↑

-

Толстолесова Л.А., Иванькова А.А. Ссудный капитал: особенности формирования и использования в современных условиях // Московский экономический журнал. - 2016. - № 2. - С. 23. ↑

-

Гончарук Е.А. Рынок ссудных капиталов как основной источник финансирования модернизации российской экономики // В сборнике: Россия и Санкт-Петербург: экономика и образование в XXI веке XXXVIII научная конференция профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам научно-исследовательской деятельности университета за 2015 год. - 2017. - С. 184-189. ↑

-

Прутин Ю.Б. Ещё раз о ссудном капитале, проценте, кредите и банках // Финансовая экономика. - 2018. - № 1. - С. 42-66. ↑

-

Романькова А.С., Неводова И.А. Международное движение ссудного капитала // В сборнике: Традиционная и инновационная наука: история, современное состояние, перспективы сборник статей Международной научно-практической конференции: в 5 частях. - 2017. - С. 59-62. ↑

-

Информационно-аналитический сборник: Доклад о денежно-кредитной политике №1 март 2019 [Электронный ресурс] // Центральный банк Российской федерации: сайт. - URL: http ://www.cbr.ru\ ↑

-

Действия Центробанка по укреплению валюты [Электронный ресурс]. URL: http ://www. ap7.ru/ ↑

-

Саитова Л.А. Современные подходы к оптимизации структуры капитала корпорации // В сборнике: Развитие финансовой науки: дискуссионные вопросы современных исследований Сборник научных трудов по материалам IV Всероссийской научно-практической конференции молодых ученых. - 2017. - С. 230-233. ↑

-

Аминова С.Р. Особенности ссудного капитала // В сборнике: В мире научных открытий Материалы II Международной студенческой научной конференции. - 2018. - С. 24-25. ↑

- Россия в системе международных кредитных отношений (Сущность и роль международного кредита и международных кредитных отношений)

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность финансов коммерческих организаций и характеристика их финансовых ресурсов)

- Роль мотивации в поведении организации (Понятие, механизмы и способы мотивации, теории мотивации и их классификация)

- Дифференциация продукта на отраслевом рынке

- Определение, основные задачи, функции бухгалтерского учета

- Основные функции и задачи бухгалтерского учета

- Оформление доверенности. Виды доверенности (Требования предъявляемые к доверенности)

- Правовой режим индивидуальной предпринимательской деятельности без образования юридического лица

- Юридическая ответственность(Теоретические аспекты изучения юридической ответственности)

- Понятие пенсии по случаю потери кормильца (Теоретические основы изучения правового регулирования страховых пенсий по потере кормильца)

- Понятие общей собственности (Понятие и сущность)

- Управление поведением в конфликтных ситуациях (ООО «Оланта»)