Определение, основные задачи, функции бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

При управлении бизнесом или занятии предпринимательской деятельностью бухгалтерский учет всегда должен занимать почетное первое место. Система, постоянно отражающая средства и ресурсы независимо от их источника возникновения, и показывающая все денежные операции организации – учет. Все операции организации, выраженные в денежном эквиваленте, отражаются в бухгалтерском учете. Он является базой для планирования бизнеса и служит отражением производственных процессов, проводимых на предприятии.

Выбор темы курсовой работы определил тот факт, что основные показатели, отраженные в бухгалтерском учете, позволяют проводить анализ эффективности развития производства предприятий. Бухгалтерский учет служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения. Он измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего использования, обрабатывает полученные сведения, сохраняя до нужного момента, и перерабатывает их таким образом, чтобы они стали полезной информацией, передает посредством отчетов информацию тем, кто использует ее для принятия решений. Бухгалтерский учет, как наиболее важное средство, позволяющее осуществлять контроль ценностей и средств предприятия, рациональным применением ресурсов и самое главное для минимизации себестоимости производства продукции.

Курсовое исследование основывается на научных трудах отечественных авторов по теории и методологии организации бухгалтерского учета. Теоретические и методологические вопросы организации подготовки и проведения бухгалтерского учета, их анализа исследованы в работах следующих экономистов: Н.А. Каморджанова, И.В. Карташова, Ю.А. Бабаев, А.М. Петров, О.И. Васильчук, Д.Л. Савенков, Н.П. Кондраков, В.Т. Чая, О.В. Латыпова, В.И. Щербакова.

Предмет исследования – правила, принципы и методология бухгалтерского учета.

Объект исследования - бухгалтерский учет как система сбора, регистрации и обобщения информации.

Цель исследования - раскрыть основные понятия и механизмы функционирования бухгалтерского учета, определить его задачи и методы.

Задачи исследования состоят в разрешении таких вопросов как:

- Определить значение бухгалтерского учета в системе хозяйственного учета и рассмотреть его основные функции;

- Изучить предмет и объекты бухгалтерского учета;

- Раскрыть основные принципы бухгалтерского учета;

- Проанализировать задачи бухгалтерского учета;

- Определить метод бухгалтерского учета;

- Провести классификацию счетов бухгалтерского учета.

Прикладная значимость исследования определяется тем, что организация и содержание бухгалтерского учета определяется характером деятельности хозяйствующих субъектов. Все предприятия независимо от форм собственности и форм управления обязаны вести бухгалтерский учет. Бухгалтерская информация широко используется в оперативном и статистическом учетах. Бухгалтерская информация должна содержать минимум количества показателей, но удовлетворять максимальному числу ее пользователей.

Работа может быть использована в качестве учебного материала для изучения теоретических вопросов бухгалтерского учета.

1.Теоретические основы организации бухгалтерского учета

1.1 Бухгалтерский учет в системе хозяйственного учета и его функции

Каждая наука, к которой принадлежит и бухгалтерский учет, имеет свой предмет. И это понятно: нет определения предмета - нет и самой науки. От того, насколько правильно будут определены предмет бухгалтерского учета, зависит правильность определения функций работников учета.[1]

Точное определение предмета необходимо также для определения параметров, границ, охватываемых бухгалтерским учетом. Поэтому определение предмета науки является одним из основополагающих вопросов теории бухгалтерского учета.

В широком смысле учет означает наблюдения, измерения и регистрацию важных для человека природных и общественных явлений, которые влияют на его жизнедеятельность.[2]

В частности, таким явлением является хозяйственная деятельность - любая деятельность, связанная с производством, обменом и потреблением материальных и нематериальных благ.

Хозяйственный учет представляет собой процесс отражения количественных и качественных характеристик хозяйственной деятельности по предоставлению полной и правдивой информации для принятия решений.[3]

Хозяйственный учет разделяют на три вида:

1) оперативный - используется для наблюдения и контроля за отдельными операциями и процессами с целью управления ими в период их осуществления;

2) статистический - изучает и контролирует массовые общественно-экономические и отдельные типичные явления, и процессы;

3) бухгалтерский - отражает хозяйственную деятельность предприятий, организаций и учреждений.

Бухгалтерский учет осуществляется в масштабах каждого государства. Но наиболее характерным объектом его применения является предприятие - государственное, общее, коллективное, личное, где ежедневно происходит большое количество хозяйственных операций, которые вносят изменения в состав хозяйственных средств и их источников, за использованием которых необходим контроль.

Средства хозяйства составляют его материальную основу. Без знания их состава, размещения и источников образования невозможно управлять производством. Средства хозяйства группируются как по видам и размещению, так и по источникам образования и по назначению.[4]

Группировка средств по видам и размещению зависит от особенностей хозяйственной деятельности предприятия. Для промышленного предприятия характерно наличие средств, необходимых, прежде всего для осуществления процесса производства. В зависимости от их роли они выступают в качестве средств труда и предметов труда. Должны быть также средства, используемые в процессе обращения - в снабжении и реализации.[5]

Средства и предметы труда по-разному передают свою стоимость на производимый продукт. Если предметы труда полностью потребляются производством, то средства труда используются многократно. В связи с этим средства труда и предметы труда делятся на основные и оборотные.[6]

В зависимости от объема и характера деятельности каждое предприятие должно иметь соответствующие источники существования.

Средства хозяйства по источникам их образования и назначению делятся на две группы: источники собственных средств и источники заемных средств. Состав собственных средств и размер уставного фонда (капитала) определяются при создании предприятия и фиксируются в его уставе.[7]

Среди заемных средств значительное место принадлежит краткосрочным кредитам банков и расчетам с кредиторами, особенно с поставщиками: расчеты по авансам полученным, задолженность перед бюджетом и по оплате труда. [8]

Наличие средств хозяйства под влиянием хозяйственных операций постоянно меняется. Происходят процессы заготовки, приобретения предметов труда, потребления материальных, трудовых и финансовых ресурсов; изготовления и реализации готовой продукции.[9]

Итак, каждое предприятие (независимо от форм собственности) имеет свое имущество, которое было создано за счет соответствующих источников. Это имущество направляется на осуществление процесса воспроизводства, то есть производства, распределения, обмена и потребления.

Производственные предприятия используют имущество как материальную основу, обеспечивают его хранение и рациональное использование. Во время производства, распределения, обмена и непроизводственного потребления общественного продукта между предприятиями возникают расчетные и кредитные отношения, которые также нуждаются учета и контроля.

Бухгалтерский учет - это процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о хозяйственной деятельности предприятия внешним и внутренним пользователям для принятия решений.[10]

Внутренние пользователи удовлетворяют свои информационные потребности в эффективности работы аппарата управления, доходности организаций, принятия управленческих и плановых решений, стабильности и прибыльности предприятия, сохранение рабочих мест, оплаты труда и пенсионного обеспечения и тому подобное. К ним относятся: владельцы предприятий, управленческий персонал, рабочие и служащие.

Внешние пользователи делятся на пользователей, которые:

1) имеют прямой финансовый интерес: инвесторы, поставщики, заказчики, покупатели, подрядчики, банки и небанковские кредитные учреждения;

2) не имеют прямого финансового интереса: органы государственного регулирования и контроля, участники фондового и товарных рынков;

3) не имеют финансового интереса вообще: аудиторские фирмы, финансовые аналитики и советники, судебные и арбитражные органы, общественные организации, профсоюзы.

Бухгалтерский учет выполняет определенные функции.

Информационная функция состоит в обеспечении информацией о финансовом положении и деятельности предприятия внутренних и внешних пользователей.[11]

Контрольная функция состоит в возможности контролировать использование материальных, трудовых и финансовых ресурсов предприятия методами бухгалтерского учета.[12]

Оценочная функция состоит в стоимостном измерении и признании в учете разноплановых объектов.[13]

Для анализа хозяйственных средств и процессов, осуществляемых на предприятии, их количественных и качественных характеристик в учете применяют следующие виды измерителей:

1) натуральные - обеспечивают отображение объектов учета в единицах массы, объема, площади, мощности и т.д.;

2) трудовые - используют для определения затраченного труда в единицах рабочего времени - днях, часах, минутах;

3) денежный (стоимостной) - применяют для вычисления стоимости объектов учета.[14]

1.2 Предмет и объекты бухгалтерского учета

В целях эффективной деятельности любого предприятия, каждое из них должно обеспечивать учет средств хозяйства и хозяйственных процессов. А это означает, что предприятия должны обеспечить учет наличия, поступления, выбытия и использования основных средств и оборотных средств; наличия и движения источников образования имущества; процессов, связанных с поступлением и использованием средств производства, изготовлением и реализацией готовой продукции, процессов непроизводственного потребления.

К предмету бухгалтерского учета относятся средства хозяйства и хозяйственные процессы. [15]

Предметом бухгалтерского учета являются хозяйственные операции - события, вызывающие изменения в структуре активов и обязательств, в собственном капитале предприятия, а также состояние и использование ресурсов предприятия в процессе его деятельности.[16]

Причем предметом бухгалтерского учета являются не сами физические объекты, а информация о них, необходимая для управления предприятием. Таким образом, предмет учета - это факты хозяйственной деятельности, которые характеризуют состояние и использование ресурсов.

Но не все хозяйственные явления, осуществляемых на предприятии, могут принадлежать к бухгалтерскому учету. Исходя из принципов бухгалтерского учета, хозяйственный факт может быть отражено в учете только при следующих условиях:

- он имеет стоимостную оценку;

- связан с ресурсами предприятия или с источниками их образования и удовлетворяет производственном или правовому аспекту хозяйствования;

- уже фактически состоялся по времени.

Объекты бухгалтерского учета очень разнообразны. Это целый комплекс процессов и операций, связанных с производственной и финансово-хозяйственной деятельностью, сохранностью имущества, эффективным использованием материальных, трудовых и финансовых ресурсов. Без четко определенных объектов невозможна реализация предмета бухгалтерского учета.[17]

Объектом всегда может быть определенный предмет или определенная деятельность. Таким образом, термин «предмет» и термин «объект», как правило, означают то же самое. [18]

Синтезированы объекты бухгалтерского учета можно разделить по трем разделам:

- хозяйственные средства.

- источники образования имущества.

- хозяйственные процессы. [19]

Каждый раздел включает определенное количество объектов, которые объединены в группы. Таких групп объектов в первом разделе - три, во втором - пять, что наглядно демонстрирует типовая форма баланса, его актив и пассив.

Хозяйственные средства - это имущество предприятий в виде средств производства (средства и предметы труда), средств в сфере обращения (предметы обращения, средства, средства в расчетах, средства, обслуживающие обращение), средств непроизводственной сферы.

В большинстве отраслей средства производства составляют основу имущества, первое место среди которых занимают средства труда. Средства труда - неотъемлемая часть процесса производства.[20]

С помощью средств труда работник действует на предметы труда, в результате происходят производственные процессы по изготовлению продукции, оказания услуг, выполнения работ. [21]

Средства труда отличаются от других видов имущества тем, что они:

используются в процессе производства как предметы, с помощью которых человек воздействует на предметы труда, или использует их для создания материальных условий, без которых процесс труда невозможно или несовершенным (земля, производственные сооружения, здания, транспортные средства и т.п.);

переносят свою стоимость на вновь созданный продукт частями, по мере износа, сохраняя натуральную форму в течение всего периода эксплуатации (использования), до окончательного износа. Благодаря этим признакам средства труда считают основными средствами хозяйства.

Основные средства предприятия - это совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.[22]

К ним относятся средства труда, срок службы которых превышает один год: машины, оборудование, транспортные средства, вычислительная техника, здания, сооружения и т. Д. Остальные средства труда, которые не соответствуют названным требованиям, выделено в отдельную группу, которая называется «малоценные и быстроизнашивающиеся предметы».

Все хозяйственные операции относятся к конкретным хозяйственных процессов, а именно: к процессам снабжения, производства и реализации.

Процесс снабжения является комплексом операций по обеспечению предприятия необходимыми ресурсами для непрерывной деятельности.[23]

Процесс производства - это комплекс операций по добыче, переработке и преобразования сырья в готовую продукцию. [24]

Заключительной стадией кругооборота средств является реализация продукции и получения за нее денежного вознаграждения. Таким образом, процесс реализации представляет собой комплекс операций по сбыту готовой продукции, доведение ее до потребителя и определения финансового результата (прибыль или убыток).

Хозяйственные факты (операции) можно подразделить на кратковременные и длительные. Кратковременные хозяйственные операции происходят и оформляются в течение одного дня или более короткие промежутки времени. К таким операциям относятся: выдача наличных денег из кассы, отпуск материалов на производство, отгрузки продукции покупателям.[25]

Длительные хозяйственные операции происходят в течение более длительного периода времени, например, начисление заработной платы.

Общим для всех хозяйственных операций является обязательное их документирование в момент совершения или после совершения операции, а также денежная оценка. [26]

1.3 Основные принципы бухгалтерского учета

К основным принципам бухгалтерского учета и финансовой отчетности относятся:

- принцип непрерывности деятельности.

- принцип последовательности

- принцип осмотрительности

- принцип начисления и соответствие доходов и расходов

- принцип полного освещения

- принцип автономности

- принцип существенности

- принцип исторической (фактической) себестоимости

- принцип единого денежного измерителя

- превалирование сущности над формой

- принцип периодичности.

Принцип непрерывности деятельности означает, что оценка активов и обязательств банка осуществляется исходя из предположения, которые его деятельность будет длиться дальше.[27]

Например, владельцы банка не намерены его ликвидировать, продать или сократить масштабы деятельности. Если же появляются признаки, что банк прекратит свою деятельность или сократит масштабы своей деятельности, то это должно раскрываться в финансовой отчетности.

Принцип последовательности требует от банков постоянного применение ими избранной учетной политики, т.е. совокупности принципов, методов и процедур, которые используются банком для составления и представление финансовой отчетности.

Согласно принципу осмотрительности, в бухгалтерском учете применяются методы оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышению оценки активов и доходов банка. Предусмотренные потенциальные убытки должны быть отображены в результатах отчетного периода, а не переноситься на следующие.[28]

Реализация принципа осмотрительности требует ведения банками специальных счетов сомнительных активов, резервов под обесценивание активов и возможных потерь за сомнительными активами, резервов под риски и платежи.[29]

Хотя на первый взгляд такой принцип может показаться подходящим для кредиторов, на самом деле, он может нанести ущерб интересам акционеров. Последствие такого применения этой доктрины может быть более или менее серьезным, в зависимости от условий функционирования компании. Акционер мог бы продать свои акции по низкой цене из-за того, что финансовые отчеты показывают низкие прибыли и низкую оценку активов.

Еще более усложняет дело то, что бухгалтеры не могут удовлетворительно разрешить проблему учета меняющихся цен. В инфляционной обстановке это ведет к завышению прибылей, поскольку, например, начисление износа производится не по восстановительной стоимости производственных основных средств. В периоды растущих цен приверженность принципу первоначальной стоимости имеет абсолютно противоположный эффект, нежели тот, который, казалось бы, ожидается по принципу осмотрительности.

Согласно принципу начисления и соответствие доходов и расходов для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отображаются в бухгалтерском учете и финансовой отчетности в момент их возникновения, независимо от даты поступления или уплаты денежных средств.[30]

В соответствии с принципом соответствия, расходы накапливаются, т.е. подтверждаются как понесенные в том же периоде, в котором произведен соответствующий доход.[31]

Расходы соотносятся с доходами только в той степени, в которой эта связь может быть установлена или обоснованно допущена; термин принцип соответствия часто используется вместо термина принцип начисления. Другими словами, учет по начислению выделяет операции и события, которые имеют последствия, выраженные в денежной форме, а не сами денежные поступления и выплаты.[32]

Принцип полного освещения означает, что финансовая отчетность должна содержать всю информацию о фактических и потенциальных следствиях хозяйственных операций и событий, способных повлиять на решение, которые принимаются на ее основе.[33]

В соответствии с принципом автономности каждое предприятие рассматривается как юридическое лицо, отделенное от ее владельцев, в связи с чем личное имущество и обязательства владельцев не должны отображаться в финансовой отчетности предприятия.

Принцип существенности означает, что в бухгалтерском учете должны быть отображенные все важные, существенные события, хозяйственные операции. Вместе с тем незначительные, несущественные события и факты не должны отображаться в учете и отчетности.[34]

Согласно принципу фактической себестоимости, приоритетной выступает оценка активов предприятия исходя из фактических расходов на их производство или приобретение.

Соответственно принципу единого денежного измерителя измерения и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляется в единой денежной единице.[35]

Превалирование сущности над формой означает, что операции учитываются соответственно их сущности, а не только исходя из юридической формы.

Принцип периодичности означает возможность распределения деятельности предприятия на определенные периоды с целью составления финансовой отчетности. Чаще всего отчетный период совпадает с календарным годом, а промежуточными отчетными периодами являются поквартальные и/или месячные.

Хозяйственные операции, т.е. действия или события, которые вызывают изменения в структуре активов и обязательств, собственном капитале банка, отображаются в бухгалтерском учете методом их сплошного и беспрерывного документирования.[36]

Записи в учетных регистрах осуществляются на основании первичных документов, т.е. письменных свидетельств, которые фиксируют, подтверждают осуществление хозяйственной операции и предоставляют юридическую силу данным бухгалтерского учета.

Первичные документы составляются в момент проведения каждой хозяйственной операции, а если это невозможно - непосредственно после ее истечения. Для контроля и упорядочения обработанных данных на основании первичных документов могут составляться сводные учетные документы.

Обобщая первую главу можно сделать следующие выводы:

- Бухгалтерский учет необходим для обеспечения контроля за выполнением обязательств, наличием и движением имущества, использованием материальных и финансовых ресурсов;

- Правильное ведение бухгалтерского учета способствует своевременному предотвращению негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизацию внутрихозяйственных резервов;

- Бухгалтерский учет имеет своей целью формирование полной, достоверной информации о хозяйственных процессах и результатах деятельности предприятия.

2. Задачи и методы бухгалтерского учета

2.1 Задачи бухгалтерского учета

Хозяйственная деятельность каждого производственно коммерческого предприятия базируется на наиболее рациональном использовании материальных и денежных ресурсов, а также рабочего времени в процессе производства.[37]

Главная задача каждого предприятия - выпуск продукции, торговля товарами высокого качества с наименьшими затратами. Поэтому основной задачей бухгалтерского учета являются: выявление объема выпущенной из производства продукции, приобретенных товаров, их реализации, выявление фактических затрат по изготовлению продукции или приобретение товаров, анализ и контроль за себестоимостью произведенной продукции и ее снижением, определение конечных результатов деятельности предприятия. [38]

В общем, основные задачи бухгалтерского учета можно так сформулировать:

- непрерывное, сплошное, взаимосвязанное и документированное наблюдение за экономическими процессами и явлениями во всех сферах экономики;

- обеспечение всех уровней управления для принятия управленческих решений достоверной и своевременной информации об экономических процессах и явлениях;

- создание исходной информационной базы для планирования, стимулирования, организации, регулирования, анализа и контроля;

- обеспечение контроля за законностью и целесообразностью осуществляемых операций хозяйственной деятельности;

- установление совместно с другими экономическими и техническими службами контроля за сохранностью имущества;

- содействие укреплению законности в производственной и финансово-хозяйственной сферах деятельности предприятий.

Бухгалтерский учет служит для обеспечения имеющейся первичной документации по каждой хозяйственной операции и своевременной обработки первичных документов, которая позволяет в любой момент определить количество, сроки поступления и расхода сырья, материалов, топлива и других материальных ценностей, выпуск и реализацию готовой продукции, соответствие фактических данных бухгалтерского учета.[39]

Бухгалтерский учет должен обеспечивать полное отражение всех затрат предприятия по их составным частям, а также всех доходов предприятия и повседневное сопоставление затрат с доходами, выявление результатов каждого хозяйственного процесса и общих финансовых результатов деятельности предприятия.

Построение учета на каждом предприятии должно быть в соответствии с особенностями его технологии и организации производства, особенностей его организационной структуры.[40]

Бухгалтерский учет в промышленности, как и в других отраслях народного хозяйства, является одним из важнейших источников экономической информации, средством контроля за работой предприятия и орудием охраны собственности.[41]

Данные текущего бухгалтерского учета нужны прежде всего работникам самих предприятий в их повседневной работе; также они являются основой для составления финансовой отчетности предприятий.

Контроль за использованием материальных и финансовых ресурсов не может быть обеспечен усилиями только работников бухгалтерии - нужны совместные действия специалистов всех структурных подразделений предприятия.

2.2 Метод бухгалтерского учета

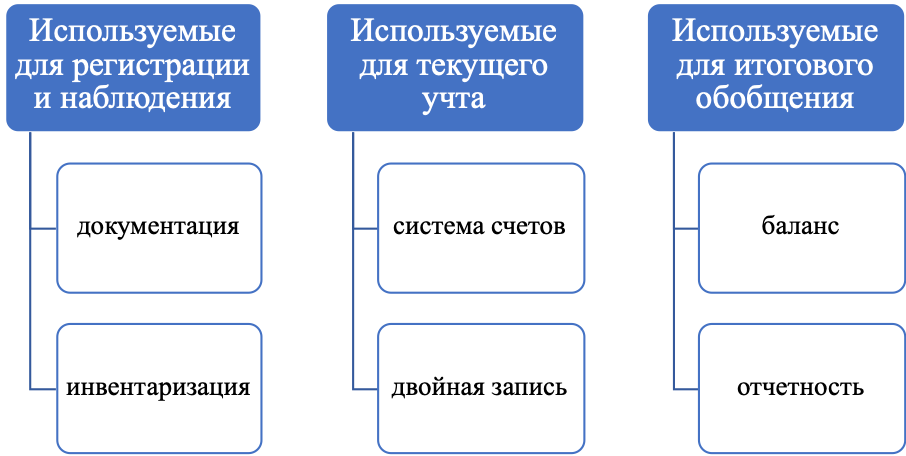

Метод бухгалтерского учета - это система приемов, обеспечивающих получение, обработку и предоставление учетной информации.[42] (Приложение 1)

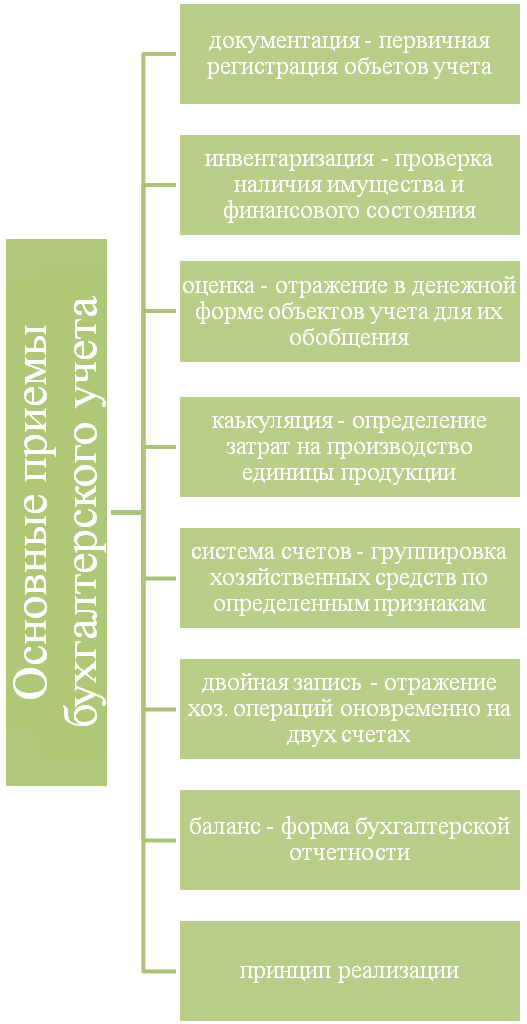

Основными приемами бухгалтерского учета являются: документация; инвентаризация; оценка; калькуляция; система счетов; двойная запись; баланс. Все элементы тесно связаны между собой.

Документация - способ первичной регистрации объектов учета. Документ - единственное обоснование отражения в учете. В документе фиксируется содержание произведенной операции, приводятся все необходимые сведения о ней.[43]

Инвентаризация - сопоставление данных бухгалтерского учета с фактическим наличием объектов учета для выявления отклонений, исправления ошибок и контроля за сохранностью ценностей.[44]

Оценка - отражение в денежной форме объектов учета для их обобщения. Калькуляция - денежная оценка объектов, стоимость которых может быть определена только после отражения всех расходов.[45]

Система счетов - это способ группировки хозяйственных средств и их источников по экономически однородным признакам и текущий учет их изменения в количественных и стоимостных параметрах. Для группировки хозяйственных средств используют активные счета, для учета источников - пассивные.

Двойная запись - процесс отражения хозяйственных операций и вызванных ими изменений одновременно на двух счетах бухгалтерского учета в одной и той же сумме.[46]

Баланс - способ группировки и отражения в денежной оценке на определенную дату хозяйственных средств и их источников, при котором сумма хозяйственных средств равна сумме их источников.[47]

Метод бухгалтерского учета – это совокупность специальных приемов, при помощи которых изучается его предмет. (Рисунок 1)

Рисунок 1

Методы бухгалтерского учета и его составные части

«Рисуноксоставлен по Чая В.Т., Латыпова О.В. Бухгалтерский учет / В.Т. Чая, О.В. Латыпова. – М.: Кнорус, 2011. – 520 с.»

Метод бухгалтерского учета базируется на общих положениях диалектического материализма, это выражается в том, что все хозяйственные процессы, изучаемые бухгалтерским учетом, обобщаются в их единстве, взаимосвязи и взаимозависимости путем денежного выражения.[48]

Последующее отражение в бухгалтерском учете хозяйственных операций на основе документов может привести к расхождению данных учета с действительным наличием средств. Для этого периодически проводится проверка соответствия учетных данных фактическому наличию хозяйственных средств, которая учитывается инвентаризацией.[49]

Необходимость инвентаризации объясняется также тем, что не все хозяйственные явления поддаются ежедневному наблюдению и не могут в текущем порядке оформляться соответствующими документами. Эти явления могут быть учтены только после определения ценностей в натуре и сопоставления фактических остатков с данными текущего учета.

Инвентаризация дает возможность выявить явления, не зафиксированные первичными документами, и обеспечивает реальность данных бухгалтерского учета, а также позволяет осуществлять контроль за материально ответственными лицами. Результаты инвентаризации оформляются соответствующими документами и отражаются в системе бухгалтерского учета.[50]

Объекты бухгалтерского учета весьма разнообразны, для получения обобщенных показателей все хозяйственные средства отражают при помощи единого денежного измерителя. Оценки создаются путем использования установленных цен, с помощью которых натуральные показатели хозяйственных средств переводятся денежные.

Бухгалтерским учетом установлен твердый порядок оценки отдельных объектов. В основу его положены принципы единства и реальности оценки.

Реальность оценки состоит в единообразии денежного измерения хозяйственных средств на разных предприятиях. Соблюдение этого принципа обеспечивается установлением обязательных правил оценки хозяйственных средств и строгим контролем за их соблюдением всеми предприятиями.[51]

Реальность оценки означает отражение в денежном измерении действительной величины хозяйственных средств. Соблюдение этого принципа достигается путем отражения в балансе всех хозяйственных средств по фактической себестоимости.

2.3 Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета, а другими словами, группировка их по определенным признакам, помогает процессу изучения системы счетов и применению ее на практике.[52]

Все счета классифицируют по объектам отображения - активные, пассивные, активно-пассивные; по уровню обобщения данных о хозяйственной деятельности - синтетические счета, субсчета, аналитические счета; по экономическому содержанию; назначению и структуре.

Классификация счетов по экономическому содержанию позволяет установить, какие счета следует применять для учета определенного объекта, то есть эта классификация позволяет определить систему счетов, которые необходимо использовать на предприятиях той или иной отрасли.[53]

Данная классификация строится в соответствии с классификацией объектов бухгалтерского учета.

По экономическому содержанию счета делятся на три основные группы и одну дополняющую:

- счета хозяйственных средств;

- счета хозяйственных процессов;

- счета источников формирования средств;

- счета учета операций, не отраженных в балансе.[54]

Классификация счетов по экономическому содержанию позволяет сгруппировать счета в зависимости от того, что именно на них учитывается.

По структуре и назначению счета делятся на:

- основные счета;

- регулирующие счета;

- операционные счета;

- финансово-результативные счета;

- забалансовые счета.[55]

Такая группировка позволяет определить порядок учета хозяйственных операций на счетах, обеспечивает возможность более рационального представление о деятельности предприятия.

Основные счета в бухгалтерском учете применяются прежде всего для контроля за наличием хозяйственных средств и источников их образования, а также за их изменениями. Объекты, которые учитываются на этих счетах, является основой хозяйственной деятельности, дают полное представление об имущественном состоянии предприятия, поэтому они и называются основными.[56]

К основным счетам относятся:

- инвентарные;

- счета капитала;

- счета расчетов.

Инвентарные счета применяют для учета наличия и движения материальных ценностей и денежных средств. Главное их назначение - контроль за наличием хозяйственных средств предприятия. Счета этой группы условно разделяют на материальные и счета средств.[57]

Материальные счета предназначены для учета наличия и движения основных средств, товарно-материальных ценностей и контроля за их сохранностью. По отношению к балансу они являются активными.[58]

Счета средств предназначены для учета денежных средств. Они также являются активными.

Счета капитала используются для учета источников образования собственных средств. Они являются пассивными.

Счета расчетов предназначены для отражения дебиторской и кредиторской задолженности.

Счета, на которых учитывается дебиторская задолженность, являются активными. Счета, на которых учитывается кредиторская задолженность, являются пассивными.[59]

Отдельные счета этой группы являются активно-пассивными, на них одновременно учитывается дебиторская и кредиторская задолженность. Эти счета могут иметь два остатка по дебету (дебиторская задолженность) и по кредиту (кредиторская задолженность).

Регулирующие счета предназначены для уточнения оценки хозяйственных средств и определения реального размера источников образования средств.[60]

Регулирующие счета делятся на:

- контрарные;

- дополняющие;

- контрарно-дополняющие.

Контрарные регулирующие счета предназначаются для уменьшения оценки средств и источников их образования. По строению эти счета противоположные счетов, они уменьшают.[61]

Дополняющие регулирующие счета увеличивают оценку средств или источников их образования. По строению они такие же, как и счета, которые они дополняют. Используются они в аналитическом учете.

Например, к сумме транспортно-заготовительных расходов добавляется стоимость материалов или сырья, таким образом определяется фактическая себестоимость материальных ценностей.

Контрарной-дополняющие счета сочетают в себе признаки двух предыдущих. Их применяют, как правило, в аналитическом учете, в частности в учете готовой продукции и материалов. Если аналитический учет отдельных видов готовой продукции проводят по плановой себестоимости, отдельно ведут учет отклонений фактической себестоимости от плановой.[62]

При этом для того, чтобы определить фактическую себестоимость готовой продукции, нужно сумму отклонений добавить или отнять от плановой себестоимости в зависимости от наличия перерасхода или экономии средств.

Операционные счета предназначены для отражения в учете отдельных хозяйственных операций и процессов, а именно для учета расходов, доходов и результатов деятельности предприятия. Они подразделяются на распределительные, калькуляционные, сравнительные, транзитные.[63]

Распределительные счета в свою очередь подразделяются на сборно-распределительные и бюджетно-распределительные.

Сборно-распределительные предназначены для сбора и распределения расходов между объектами в одном отчетном периоде. Эти счета являются активными и закрываются в конце отчетного периода и, таким образом, они не имеют сальдо.[64]

Бюджетно-распределительные счета предназначены для отражения расходов и их распределения между отдельными отчетными периодами. Это активные счета и пассивные.

По дебету счета «Расходы будущих периодов» отображаются расходы, осуществленные в данном периоде, но фактически они относятся к будущему периоду. По кредиту данного счета расходы постепенно списываются наступлением соответствующего периода. Данный счет может иметь дебетовое сальдо, которое означает нераспределенную сумму расходов.[65]

Калькуляционные счета предназначаются для учета затрат и определения себестоимости продукции, работ и услуг. По строению они являются активными.[66]

Сравнительные счета предназначены для отражения отдельных хозяйственных операций и процессов, и результатов по ним. Эти счета являются активно-пассивными. Результат от определенной операции или процесса определяется путем сравнения записей за отчетный период по дебету и кредиту этих счетов. И на сумму этого результата данный счет закрывается.

Транзитные счета используются тогда, когда есть необходимость аккумулировать определенные однородные активы с целью их дальнейшего распределения для обеспечения контроля и управления этими активами.

Финансово-результативные счета используются для отражения финансовых результатов деятельности предприятия за определенный период. Эти счета активно-пассивные, так как результат может быть положительным (прибыль) и отрицательным (убыток).

Все эти группы счетов - основные, регулирующие, операционные и финансово-результативные, учитывают балансовые объекты и называются балансовые счета.

Забалансовые счета предназначены для учета объектов, которые не являются собственностью предприятия, но находящиеся в его пользовании.

Обобщая вторую главу можно определить, что бухгалтерский учет осуществляется на предприятиях, организациях, учреждениях производственной и непроизводственной сферы и служит для наблюдения и контроля за их деятельностью. Данные бухгалтерского учета отражаются на специальных счетах, которые классифицируются экономическому содержанию, что позволяет определить систему счетов, которые необходимо использовать на предприятиях той или иной отрасли.

Заключение

Рыночная экономика не может быть представлена без существования и развития современного, хорошо организованного в соответствии с действующим законодательством бухгалтерского учета.

Закон о бухгалтерском учете и действующая система бухгалтерского учета предусматривают существенные изменения и в самой организации работы бухгалтера. В первую очередь имеется в виду рост авторитета и ответственности бухгалтерской работы. Одновременно с этим растет и роль бухгалтерского учёта в принятии управленческих решений. Возрастает функция контроля за деятельностью предприятия.

Организация и нормирование работы бухгалтерского учёта входят в обязанности главного бухгалтера предприятия. Модернизация бухгалтерского учёта положительно влияет на качество и оперативность бухгалтерской работы.

Знания определенных инструментов по организации, нормированию и планированию бухгалтерской работы способствуют созданию условий для роста производительности и культуры бухгалтерской работы в процессе контроля и принятия решений в финансово-экономической деятельности предприятия.

Развитие крупного и мелкого бизнеса в национальной экономике требует использования различных форм и методов организации бухгалтерского учета и оперативного экономического контроля на предприятиях с различными формами организации и видами собственности.

Поэтому в настоящей работе охарактеризованы и представлены различные формы бухгалтерского учета и формы организации бухгалтерского учета, которые могут быть использованы и усовершенствованы в условиях непрерывной модернизации системы бухгалтерского учета.

Методология бухгалтерского учета включает совокупность как общенаучных, так и специальных, присущих только этой науке методов, применяемых для осуществления процедуры учета, которые раскрываются в отдельных методиках.

Субъект хозяйствования, как правило, наделен средствами, имуществом, осуществляет хозяйственную деятельность, направленную на получение финансового результата и обязан в соответствии с действующим законодательством вести бухгалтерский учет и составлять отчетность.

Под объектом учета понимают конкретное средство (имущество), источник его происхождения и его движение в процессе воспроизведения. Объектом учета является также факты, действия и события хозяйственной деятельности, которые характеризуют состояние и использование ресурсов, процессы приобретения средств производства продукции и ее сбыта, расчетные отношения предприятия с юридическими и физическими лицами, финансовое состояние и результаты деятельности предприятия.

Объекты, которые учитываются по экономическому содержанию и назначению можно объединить в три группы:

- хозяйственные средства (имущество);

- источники хозяйственных средств;

- хозяйственные процессы.

Таким образом, на основе вышеизложенного можно заключить:

- объектом бухгалтерского учета как практической функции управления хозяйственной деятельностью являются стоимостные (экономические) процессы в хозяйственной деятельности организаций;

- объектом бухгалтерского учета как науки являются те же стоимостные (экономические) процессы в хозяйственной деятельности по созданию, распределению и перераспределению стоимости продуктов труда (изделий, работ и услуг), но рассматриваемые под углом зрения более полного и достоверного отражения фактических результатов этих процессов в существующих или рекомендуемых методиках (положениях) для удовлетворения разных потребностей пользователей бухгалтерской информацией;

- предметом бухгалтерского учета является фактическая стоимость хозяйственных средств и их источников, а также фактические финансовые (стоимостные) результаты хозяйственных процессов;

- предметом науки о бухгалтерском учете являются теория, методология, методика и организация бухгалтерского учета как практически применяемые, так и рекомендуемые в специальной экономической литературе и предписываемые в соответствующих нормативных документах.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014) URL: http: // pravo.gov.ru (дата обращения 09.05.2016)

- Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета / Ю.А. Бабаев, А.М. Петров. – М.: Проспект, 2012. – 240 с.

- Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. - 496 с.

- Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – 495 с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В. Карташова – СПб: Питер, 2012. – 304 с.

- Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – 560 с.

- Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. - 547 с.

- Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – 305 с.

- Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. - 672 с.

- Чая В.Т., Латыпова О.В. Бухгалтерский учет / В.Т. Чая, О.В. Латыпова. – М.: Кнорус, 2011. – 520 с.

- Щербакова В. И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 352 с

Приложение

Рисунок 1

Основные приемы бухгалтерского учета

« Рисунок составлен по Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – 495 с. , Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. - 672 с, Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – 560 с.»

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В. Карташова – СПб: Питер, 2012. – С. 16 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 22 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 11 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 20 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – С. 37 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета / Ю.А. Бабаев, А.М. Петров. – М.: Проспект, 2012. – С. 59 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 35 ↑

-

Щербакова В. И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 18 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 12 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014) URL: http: // pravo.gov.ru (дата обращения 09.05.2016) ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В. Карташова – СПб: Питер, 2012. – С. 18 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 24 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 38 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 14 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 21 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета / Ю.А. Бабаев, А.М. Петров. – М.: Проспект, 2012. – С. 60 ↑

-

Щербакова В. И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 19 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 22 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – С. 39 ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В. Карташова – СПб: Питер, 2012. – С. 21 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 15 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 26 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 38 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 22 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета / Ю.А. Бабаев, А.М. Петров. – М.: Проспект, 2012. – С. 62 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 17 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 27 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – С. 40 ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В. Карташова – СПб: Питер, 2012. – С. 22 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 41 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 24 ↑

-

Щербакова В. И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 24 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 19 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 27 ↑

-

Щербакова В. И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 25 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета / Ю.А. Бабаев, А.М. Петров. – М.: Проспект, 2012. – С. 73 ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В. Карташова – СПб: Питер, 2012. – С. 24 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – С. 35 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 25 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 20 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета / Ю.А. Бабаев, А.М. Петров. – М.: Проспект, 2012. – С. 32 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 28 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С.30 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014) URL: http: // pravo.gov.ru (дата обращения 09.05.2016) ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В. Карташова – СПб: Питер, 2012. – С. 23 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета / Ю.А. Бабаев, А.М. Петров. – М.: Проспект, 2012. – С. 38 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – С. 43 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 21 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 32 ↑

-

Чая В.Т., Латыпова О.В. Бухгалтерский учет / В.Т. Чая, О.В. Латыпова. – М.: Кнорус, 2011. – С. 103 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С.31 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – С. 48 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 22 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С.38 ↑

-

Чая В.Т., Латыпова О.В. Бухгалтерский учет / В.Т. Чая, О.В. Латыпова. – М.: Кнорус, 2011. – С. 121 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 81 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 24 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 58 ↑

-

Щербакова В. И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 132 ↑

-

Щербакова В. И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 133 ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2010. – С. 71 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 83 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 60 ↑

-

Чая В.Т., Латыпова О.В. Бухгалтерский учет / В.Т. Чая, О.В. Латыпова. – М.: Кнорус, 2011. – С. 123 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 39 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохина. - Москва: Форум: ИНФРА-М, 2014. – С. 50 ↑

- Основные функции и задачи бухгалтерского учета

- Функциональное тестирование программного обеспечения на примере мобильных приложений

- Классификация языков программирования высокого уровня (История развития высокоуровневых языков программирования)

- Налоговый учет и отчетность (Место налогового учета в учетной системе организации)

- Федеральные налоги с юридических лиц и их экономическое значение (Понятие и виды федеральных налогов, уплачиваемых юридическими лицами)

- Сроки в гражданском праве (Понятие и значимость сроков в гражданском праве. Виды сроков в гражданском праве. Порядок исчисления сроков в гражданском праве)

- Управление поведением в конфликтных ситуациях (ООО «Оланта»)

- "Понятие ссудного капитала и источники его формирования"

- Россия в системе международных кредитных отношений (Сущность и роль международного кредита и международных кредитных отношений)

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность финансов коммерческих организаций и характеристика их финансовых ресурсов)

- Роль мотивации в поведении организации (Понятие, механизмы и способы мотивации, теории мотивации и их классификация)

- Дифференциация продукта на отраслевом рынке