Основные функции и задачи бухгалтерского учета

Содержание:

Введение

Актуальность темы. Реформирование российской экономики не обошло стороной и вопросы развития бухгалтерской отчётности. Нельзя стать равноправным участником международных экономических отношений, если национальная система бухгалтерской отчётности будет сильно отличаться от установленных международных стандартов финансовой отчётности. Информация, представляемая в бухгалтерском балансе интересна различным категориям пользователей, таким как государство (в лице налоговых органов), потенциальные инвесторы, банки (при решении вопроса о предоставлении кредита). От того, на сколько объективно представляется данная информация, отражает ли она все стороны финансово-хозяйственной деятельности предприятия, зависит в конечном итоге качество принимаемых на основе анализа баланса управленческих решений. Таким образом, актуальность данной проблематики, неоднозначность и дискуссионность многих вопросов, востребованность практикой явились основанием для выбора темы настоящего исследования и обусловили его структуру.

Степень разработанности проблемы. Сущность, задачи и функции бухгалтерского учета изучали такие авторы как Никандрова Л.K. ,Новодворский В.Д., Палий В.Ф.,Подольский В. И., Савин А. А., Сотникова Л. В. и др.

Целью исследования является исследование основных функций и задач бухгалтерского учета.

В рамках поставленной цели решению подлежали следующие задачи:

- изучить понятие и виды бухгалтерского учета;

- проанализировать цели, задачи и функции бухгалтерского учета;

- рассмотреть понятие, структуру и содержание финансовой отчетности, а также проблемы составления бухгалтерского баланса;

- изучить правовое регулирование финансовой отчетности;

- выявить значение финансовой отчетности для управления предприятием;

- проанализировать состав отчетности и порядок и техника составления финансовой отчетности в ООО «Браво Премиум».

Предметом исследования является совокупность теоретических и методических вопросов, связанных с формированием российскими коммерческими организациями финансовой отчетности.

Объект исследования - бухгалтерская отчетность.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Концепция и теории бухгалтерского учета

1.1. Понятие и методология бухгалтерского учета

Бухгалтерский учет на сегодняшний день владеет многими свойствами сформированной науки - своеобразной предметной сферой, понятийным аппаратом, организованным в теорию, совокупностью методов представления данных, но, несмотря на это, широкие горизонты области интересов к информации, создаваемой в бухгалтерском учете, дает возможность говорить о потребности пересмотра его научного статуса, содержания и структуры. [47]

В ходе глобализации, многие нюансы бухгалтерского учета как научной дисциплины и практической деятельности обрели международную окраску, при этом бухгалтерский учет еще не воздвигнут на новый уровень методологии, применяемой в мировой глобальной системе. Следует руководствоваться общими для всех правилами ведения учета, исчисления финансовых результатов и составления отчетности, это гарантирует достаточную понятность отчетных данных, их конкретную интерпретацию в международном контексте. [32]

Изучение теории выявило, что уровень бухгалтерского учета нашего времени не соответствует требованиям его преобразования. В первую очередь, установленные Концепцией развития бухгалтерского учета и отчетности в РФ задачи, не могут быть решены установленными в теории способами. Теория бухгалтерского учета нашего времени, на самом деле, невзирая на достигнутые успехи, пребывает в некоем тупике, выходом из которого видится пересмотр целей, иная формулировка подходов к изложению главных теоретических положений. Теория нашего времени на данный момент не нашла результативные решения существенных проблем бухгалтерского учета в период его преобразования в связи с переходом на международные стандарты. [34]

В разработке концепции бухгалтерского учета данные новых сфер экономической жизни часто просто игнорируются. Итоги хозяйственной деятельности предприятия, к всеобщему огорчению, не могут быть однозначно показаны в учете, используя основы бухгалтерского учета (допущения и требования).

Профессор Палий В.Ф. обращает внимание на то, что обычные методы определения бухгалтерского учета, направлений его формирования и возможности развития теории и методологии бухгалтерского учета в новых социально - экономических условиях уже себя исчерпали.

В настоящее время возникают проблемы, не решаемые прежними средствами и методами, потому как создаются новые учетные объекты, к которым прежние методы не применимы. Применение новых средств и методов является условием решения изложенной выше задачи. Одна из задач, состоит в изучении проблемы построения знания о предмете бухгалтерского учета, или, по-другому говоря, описание этого предмета в некоторой форме, отвечающей современным требованиям. Предмет бухгалтерского учета рассматривается как результат концептуализации, под которой подразумевается ход развития отдельной сферы познания с помощью понятийного аппарата. Разные авторы характеризуют предмет бухгалтерского учета по-своему. Согласно мнению профессора Я.В. Соколова касательно предмета бухгалтерского учета нельзя сформировать несомненную дефиницию, которая соответствовала бы периодическим нормам, так как она будет нести неправильные, двусмысленные и противоречивые положения. [36]

Бухгалтерский учет как науку характеризует присутствие предмета и метода в виде конкретных процедур сбора и представления информации, причем основной методологической базой для бухгалтерского учета, равно как и других экономических наук, считается экономическая теория.

Взаимосвязь предмета и метода бухгалтерского учета показана на рис. 3:

При изучении влияния на развитие бухгалтерского учета институциональных факторов, устанавливается несколько исследовательских задач, среди которых определение роли в организации сферы бухгалтерского учета, институциональные факторов, возможность институциональной организации бухгалтерского учета, определение субъекта, объекта, предмета и научного статуса бухгалтерского учета. [17]

Рис. 1. Схема взаимосвязи предмета и метода бухгалтерского учета Решение определенных задач дает возможность выявить в основаниях известных бухгалтерских концепций отдельные позиции

Развитие теории бухгалтерского учета и совершенствование его метода исследования на самом деле один и тот же процесс. Не только теория реализуется в методе, но и метод раскрывающийся в учетную теорию, оказывает значимое воздействие на ее развитие и на ход практики. Г лавные отличия теории бухгалтерского учета и метода бухгалтерского учета находят свое отражение в следующем:

- теория - результат предыдущей деятельности, метод - исходный пункт и предпосылка последующей деятельности;

- теория бухгалтерского учета представляет собой систему, отражающую сущность, закономерности объекта учета, метод представляет собой систему приемов и правил, выступающих в качестве элементов, позволяющих вести учетную процедуру;

- теория нацелена на решение проблемы того, что собой представляет предмет бухгалтерского учета, метод нацелен на выявление способов и механизмов его исследования и преобразования. [20]

Чтобы исполнить методологическую функцию в учете теория бухгалтерского учета должна быть надлежащим способом трансформирована, преобразована из объяснительных положений в требования и предписания метода. Касательно методологии, можно сказать, что она не может быть сведена к какому-то одному, даже очень важному методу. Основное предназначение любого элемента метода бухгалтерского учета заключается в том, чтобы на основе конкретных принципов (допущений и требований) гарантировать создание эффективной системы бухгалтерского учета, развитие тех или иных приемов обработки учетной информации. [28]

В поисках методологических оснований для построения современных концепций бухгалтерского учета нельзя было не затронуть проблему традиции, так как она является одной из главных в споре о путях его развития, о том, что следует оставить в прошлом и что приобрести в будущем.

Одной из ключевых задач методологии бухгалтерского учета в наши дни является многогранное исследование всего аппарата получения нового знания в том числе и в соседних с бухгалтерским учетом науках, в исследовании средств и методов повышения результативности развития учетного процесса. [21]

В этой связи огромную значимость имеет парадигма бухгалтерского учета, нашедшая свое отражение в стараниях различных ученых. На протяжении нескольких столетий именно она характеризовала область проблем, изучаемых в бухгалтерском учете и методы их анализа и решения. Присутствие устоявшейся учетной парадигмы позволяет сделать вывод о зрелости бухгалтерского учета, как науки. Составляющими современной парадигмы бухгалтерского учета являются Федеральный закон «О бухгалтерском учете», Положения по бухгалтерскому учету, модели бухгалтерского учета, задающие общее понимание его предмета, подходы, показывающие пути научных исследований в области бухгалтерского учета, способ решения определенных учетных задач на практике. [49]

Изучение парадигм бухгалтерского учета дает возможность отметить, что понятие «парадигма» шире понятия «теория» и предшествует ей. В него включены социально-психологические и этические правила и нормы. Установлено, что выбор конкретной учетной парадигмы объясняется не только логическими критериями, как это принято в сфере строгой научной теории, но и философскими соображениями.

Современная бухгалтерская практика во многом полагается на содержание основных принципов бухгалтерского учета.

К ряду принципов, формирующих операцию ведения бухгалтерского учета можно отнести понятие справедливой оценки, которое в свою очередь можно представить как систему учетных действий, позволяющих понять потенциальную ценность организации на базе информационного представления отношений, сформировавшихся у него в процессе формирования активов и пассивов. [29]

1.2. Цели, задачи и функции бухгалтерского учета

Цель бухгалтерского учета — формирование своевременной, качественной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий-конкурентов и т.п. [33.C.45]

Задачи бухгалтерского учета:

- формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатах деятельности организации;[37.C.65]

- контроль за наличием и движением имущества, использованием материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами Российской Федерации, нормами и нормативами, утвержденными организациями;

- контроль за формированием и использованием источников для создания имущества организации; [46.C.4]

- выявление резервов повышения эффективности хозяйственной и финансовой деятельности организации;

- подготовка данных для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми органами и другими заинтересованными сторонами;

- формирование фактической себестоимости выпускаемой продукции (работ, услуг);

- определение финансовых результатов деятельности организации.[32.C.87]

Основные функции бухгалтерского учета: контрольная, информационная, обеспечения сохранности собственности, обратной связи, аналитическая. Рассмотрим содержание этих функций. [59.C.31]

В условиях наличия различных форм собственности, развития рыночных отношений усиливается контрольная функция бухгалтерского учета.

В системе бухгалтерского учета роль контрольной функции усиливается, поскольку администрации необходимо знать, например, не только финансовое состояние своего предприятия, но и финансовое положение, платежеспособность предприятий-конкурентов.[61.C.65]

Применяются три вида контроля: предварительный — до совершения хозяйственной операции, текущий — во время осуществления операции; последующий — после ее совершения. [43.C.76] Контроль осуществляется по следующим направлениям:

- выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности организации; рациональное и эффективное использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов;

- использование основных средств, амортизационных отчислений, ремонтного фонда; [50.C.31]

- формирование фактических затрат на производство продукции и калькулирование себестоимости продукции (выполненных работ, оказанных услуг);

- формирование полной себестоимости реализованной продукции; выполнение различных смет расходов;

- анализ деятельности различных подразделений организации: цехов, производств, участков, филиалов и т.д.; проведение операций, связанных с ценными бумагами (облигациями, векселями и т.п.); [23.C.98]

- формирование финансовых результатов деятельности организации;

- снижение затрат, связанных с формированием выпущенной и реализованной продукции (работ, услуг); создание и использование фонда риска (резервов по сомнительным долгам);

- определение финансового состояния организации, а также конкурентов; [49.C.47]

- формирование прибыли, подлежащей налогообложению, и прибыли, остающейся в распоряжении организации, ее использование; [60.C.34]

- составление финансовой и другой отчетности. Учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать деятельность организации, анализировать ее и принимать соответствующие управленческие решения. [55.C.74]

Функция обеспечения сохранности собственности тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Для реализации этой функции необходимы соответствующие предпосылки: наличие контрольных и измерительных приборов, мерной тары, расходомеров и др. В условиях совершенствования управления, развития рыночной экономики и внешнеэкономической деятельности значение этой функции возрастает.[24.C.5]

Инвентаризация имущества организации позволяет определить изменения, происшедшие в составе собственности. В процессе инвентаризации проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. При инвентаризации следует широко использовать средства вычислительной техники, которые позволяют сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения и устанавливать сохранность собственности.[40.C.6]

Одной из главных функций бухгалтерского учета в системе управления является информационная функция.

Учет поставляет информацию различным объектам управления — службам организации, менеджерам, которые, используя эту информацию и другие данные, вырабатывают и принимают управленческие решения.[56.C.81]

Бухгалтерский учет фиксирует и накапливает обобщающую и аналитическую информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах производственно-хозяйственной деятельности организации.

Бухгалтерская информация используется в оперативном, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности организации.[29.C.10]

Бухгалтерский учет выполняет функцию обратной связи, без которой невозможна деятельность системы управления.

Бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности организации, о состоянии имущества, источниках его образования, обязательствах организации, о взаимоотношениях с поставщиками, покупателями, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об отношениях с собственниками.[20.C.43]

С помощью обратной связи осуществляют контроль за выполнением плановых показателей, норм и нормативов, за использованием всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Функцию обратной связи выполняет находящаяся на различных носителях исходная информация, поступающая из первичной документации. [40.C.24]

В современных условиях важна аналитическая функция учета, так как достоверная и юридически обоснованная бухгалтерская информация используется для анализа финансовой и производственно-хозяйственной деятельности организации и ее подразделений. Аналитическая функция тесно связана с информационной. [55.C.8]

Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе по использованию всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен.

1.3. Нормативно-правовая база ведения бухгалтерского учета

Бухгалтерского учет на территории Российской Федерации законодательно регулируется системой нормативных актов, показанных на рис. 2

Общее методологическое руководство бухгалтерским учетом в Российской Федерации проводится Правительством Российской Федерации. С 1 января 2013 года действует Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ).

Согласно статье 4 Закона № 402-ФЗ законодательство Российской Федерации о бухгалтерском учете состоит из:

- настоящего Федерального закона;

- прочих федеральных законов;

- разработанных согласно им нормативных правовых актов.

Рис. 2. Система законодательного регулирования бухгалтерского учета

К документам в области регулирования бухгалтерского учета в соответствии с частью первой статьи 21 Закона № 402-ФЗ относятся:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта. [1]

Проводится непрерывное улучшение системы правового и методологического регулирования бухгалтерского учета. Базой для этого служит четырехуровневая система нормативно-правовых актов, имеющих разную юридическую силу:

- Первый уровень - законы, указы Президента РФ, постановления Правительства РФ;

- Второй уровень - Положения по бухгалтерскому учету;

- Третий уровень - методические указания, инструкции, рекомендации и иные аналогичные документы;

- Четвертый уровень - документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям.

Документы первого уровня имеют законодательный характер и включают правовую трактовку обязательности ведения бухгалтерского учета каждым экономическим субъектом, устанавливают главные требования, правила и принципы ведения. Такими документами нормативного регулирования бухгалтерского учета считаются федеральные законы; утвержденные федеральными законами кодексы (Гражданский, Налоговый, Трудовой и др.); указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета.

Самым важным законодательным актом считается Федеральный закон «О бухгалтерском учете», регламентирующий общие правовые и методологические основы построения и ведения бухгалтерского учета каждым экономическим субъектом РФ.

Определенные нормы ведения бухгалтерского учета в экономических субъектах законодательно утверждены в описанных кодексах. Например, в Гражданском кодексе предписывается наличие самостоятельного бухгалтерского баланса у каждой организации, необходимость утверждения годового бухгалтерского отчета, порядок регистрации, реорганизации и ликвидации юридического лица и пр.

Трудовым кодексом регламентируются взаимоотношения работодателя и работников в сфере организации труда и его оплаты. Налоговый кодекс, устанавливая принципы налоговой системы, влияет на постановку бухгалтерского учета при установлении базы для расчета налогов.

Отдельные правила ведения бухгалтерского учета в связи с организационно-правовой формой организации регламентируются федеральными законами «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О государственных и муниципальных унитарных предприятиях», «О развитии среднего и малого предпринимательства» и пр.

Помимо федеральных законов, есть указы Президента РФ, регламентирующие вопросы организационно-правовых форм экономических субъектов, по которым еще не приняты или не действуют положения федеральных законов. Постановления Правительства РФ устанавливают и уточняют отдельные правила федеральных законов и указов Президента РФ. Второй уровень системы составляют национальные стандарты — Положения по бухгалтерскому учету (ПБУ), утвержденные Минфином РФ и ориентированные на МСФО. ПБУ устанавливают принципы и базовые правила ведения бухгалтерского учета отдельных объектов бухгалтерского наблюдения, допустимые бухгалтерские приемы без раскрытия конкретного механизма использования их к конкретному типу деятельности, алгоритм составления и представления бухгалтерской отчетности.К документам третьего уровня системы принадлежат методические рекомендации, инструкции и прочие подобные документы, регламентируемые Минфином России, ЦБ РФ и другими органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Нормативные документы третьего уровня включают определенные указания по использованию отдельных положений бухгалтерского учета. Примерами таких документов можно считать Методические указания по бухгалтерскому учету основных средств; Методические указания по бухгалтерскому учету материальнопроизводственных запасов; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Положение о порядке ведения кассовых операций и пр.

Из числа нормативных документов третьего уровня важное место отведено планам счетов бухгалтерского учета и инструкции по их использованию, являющимися базой для ведения бухгалтерского учета в экономических субъектах. Наравне с типовым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций применяются специализированные планы счетов бухгалтерского учета для бюджетных и кредитных организаций, показывающие характерные черты деятельности этих организаций. Планы счетов бухгалтерского учета и инструкции по их использованию исходя из специфики деятельности соответствующих организаций регламентируют общие подходы к отражению фактов хозяйственной жизни на счетах бухгалтерского учета. [37]

Четвертый уровень системы состоит из документов по ведению бухгалтерского учета, разработанных внутри организации. К такого рода документам можно отнести приказ об учетной политике организации; рабочий план счетов бухгалтерского учета; систему документооборота, должностные инструкции учетных работников и другие документы, разрабатываемые на основе законодательных и нормативных актов с учетом специфики условий хозяйствования, отраслевой принадлежности и других особенностей деятельности экономическою субъекта.

Перейдем к первичным учетным документам. Они составляются согласно образцу, описанному в альбомах унифицированных форм первичной учетной документации. Для хозяйственных операций, не попадающих под типовые формы первичных учетных документов, создан «Рабочий альбом форм документов», содержащий формы по этим случаям.

Первичные учетные документы разрабатываются на предприятии исполнителями и передаются в бухгалтерию согласно утвержденному графику оборота документации.

В бухгалтерском учете используются сводные ведомости, в состав которых входят несколько первичных документов, отражающие хозяйственные операции, ранее оформленные соответствующими первичными документами. Сводными документами являются авансовые отчеты, кассовые отчеты и пр.

Ведомость может выглядеть как отдельный лист либо несколько скрепленных листов. Окончательные данные из сводной ведомости переносятся в журнал-ордер. [33]

Сводные документы - авансовые отчеты, расчетные ведомости, кассовая книга, товарный отчет, банковская выписка и т. д. - все те документы, которые составляются на основании нескольких первичных документов одного вида, одной направленности и т. п. В бухгалтерском учете не обязательно отражать данные первичных документов, можно отражать данные сводных бухгалтерских документов, если при этом не нарушаются методы, требования и допущения бухгалтерского учета.

Регистр бухгалтерского учета - документ любого вида и формы, где в соответствии с методом, требованиями и допущениями бухгалтерского учета, законодательно установленными и в соответствии с данными учетной политики отражаются установленным способом данные первичных документов и/или сводных бухгалтерских документов для выполнения целей ведения бухгалтерского учета и для составления бухгалтерской отчетности. [19]

- Существуют разработанные, но не обязательные к применению регистры бухгалтерского, объединенные в журнально-ордерную форму, компьютеризированную разработчиками 1C и т. д. Каждая организация может самостоятельно разработать регистры для собственного пользования и использовать их, отразив это решение и описав систему в учетной политике.

Выводы:

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

- предотвращение отрицательных результатов хозяйственной деятельности организации;

- выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

- контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

- контроль целесообразности хозяйственных операций;

- контроль наличия и движения имущества и обязательств;

- контроль использования материальных, трудовых и финансовых ресурсов;

- контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Глава 2. СОВРЕМЕННЫЕ аспекты формирования бухгалтерской отчетности предприятия

2.1. Современные формы бухгалтерской отчетности

В нашей стране на текущий момент действует обширный свод законов и правил, предписывающих процедуру ведения, оформления и предоставления бухгалтерской отчетности. Назначение этих законов и правил заключается главным образом в формировании необходимой среды для создания правдивой и точной бухгалтерской отчетности.

В соответствии с законом РФ «О бухгалтерском учете», отчетность - это данные отражающие экономическое состояние организации на отчетную дату, показывающие экономические итоги его работы, а так же оборот финансов за отчетный период. Описанные данные передаются в регламентированных Министерством финансов РФ виде, описанном в ПБУ 4/99. На текущий момент действуют несколько главных законов и правил, предписывающих процедуру ведения бухгалтерского учета и формирования бухгалтерской отчетности:

- Закон РФ «О бухгалтерском учете»;

- ПБУ 4/99 «Бухгалтерская отчетность организации»;

- Приказ Министерства Финансов РФ № 66н «О формах бухгалтерской отчетности организаций». [4]

Главными условиями в бухгалтерской отчетности на сегодняшний день считаются:

- правдивость;

- продуктивность;

- целостность;

- значимость;

- индифферентность;

- очередность.

Выполнение данных условий наиболее затрагивает предприятия, размещающих данные своей отчетности в средствах массовой информации. В законе РФ «О бухгалтерском учете» пересмотрены и дополнены требования по содержанию бухгалтерской отчетности.

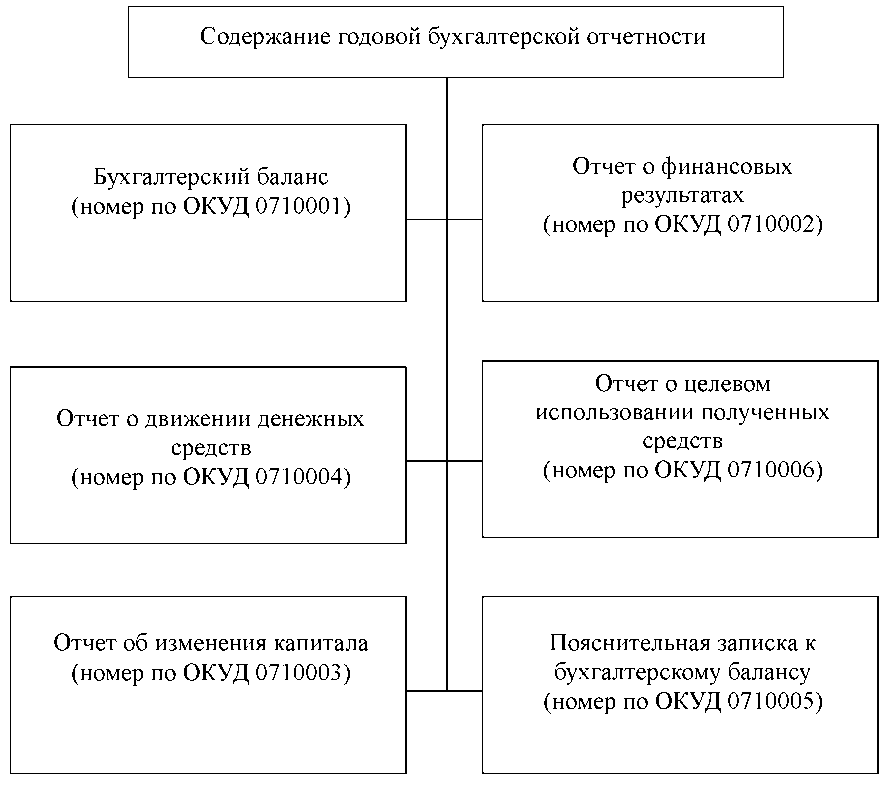

С 2012 года экономические субъекты обязаны применять формы отчетности, отраженные в дополнениях к Приказу Министерства финансов РФ «О формах бухгалтерской отчетности организаций» № 66н, в соответствии которым, содержание годовой бухгалтерской отчетности представляет свод документов, показанных на рис.3

Рис. 3. Содержание годовой бухгалтерской отчетности Содержание переходной бухгалтерской отчетности регламентируется государственными законами

Оформляя бухгалтерскую отчетность, в соответствии РСБУ, экономический субъект имеет право применить выбранный им подходящий вид ее составления:

- упрощенный;

- стандартный;

- множественный.

Упрощенный вид формирования бухгалтерской отчетности используется предприятиями малого бизнеса. В таком случае в содержание годовой бухгалтерской отчетности этих предприятий не вносится Приложения к бухгалтерскому балансу. Стандартный вид подачи отчетности используется у средних и крупных предприятий. В данном виде бухгалтерская отчетность создается согласно нормам и правилам, регламентированным федеральными законами.

Множественный вид формирования бухгалтерской отчетности используется у экономических субъектов, ведущих не один вид деятельности. [2]

2.2. Основные требования, предъявляемые к современным формам бухгалтерской отчетности

Бухгалтерская отчетность представляет собой свод данных для создания финансовой отчетности. Термин «финансовая отчетность» не должен интерпретироваться так же как «бухгалтерская отчетность». Главным фактором, препятствующим использованию бухгалтерской отчетности для отражения экономического состояния субъекта как финансовой, видится неимение в нашей стране института сводной отчетности. В настоящее время к финансовой отчетности есть определенные требования, показанные на рис. 4

Необходимость предоставления финансовой отчётности обусловлена сущностью рыночной экономики. Каждый экономический субъект должен подавать отчётность контролирующим организациям в регламентированном содержании и в определенные периоды. Данное требование обусловлено главным образом налоговыми платежами, начислениями и расчетом экономических данных, отражающих динамику функционирования областей и всего государства. [46]

Рис. 4. Требования к финансовой отчетности

Регламентирование финансовой отчётности государством связано с со сведением данных отдельных экономических субъектов и отраслей в единую сводку государственной службы статистики РФ. Таким образом для всех экономических субъектов разработаны общие характеристики, формы, принципы формирования и даты подачи финансовой отчётности. [41]

Уместность и достоверность отчета видятся главными характеристиками, позволяющими данным быть полезными в формировании

управленческих решений. Данные отчета уместны тогда, когда существенно влияют на расчет стоимостной оценки. Уместность данных формируют следующие составляющие:

- своевременность подачи информации;

- важность и значимость информации. [40]

Надежность информации отчета подтверждается, главным образом, информацией каждого вида учета.

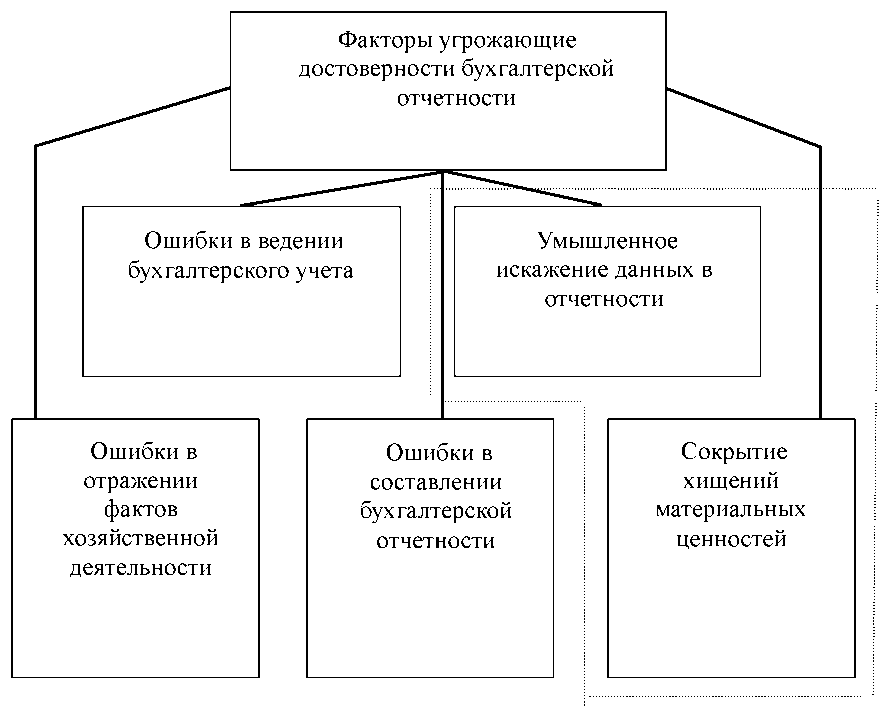

В соответствии с ПБУ 4/99, бухгалтерская отчетность обязана предоставлять правдивое и полное отражение финансового состояния экономического субъекта, динамики положения и финансовых итогов работы. Но есть несколько моментов, препятствующих выполнению описанных условий, основные из которых представленные на рис.8.

Из документов, регулирующих качество финансовой отчетности нужно отметить ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Данное ПБУ разработаны для улучшения нормативноправового регулирования учета и отчетности. Главным образом этот документ описывает формулировку «ошибка». В соответствии с ПБУ ошибкой считается неверное отображение обстоятельств работы предприятия в учете или отчетности. [3]

Рис. 5. Угрозы достоверности бухгалтерской (финансовой) отчетности

Данное ПБУ регламентирует методы исправления ошибок в отчетности. Применение данного документа дает возможность для бухгалтера устранять неточности в учете и финансовой отчетности.

Достоверность финансового отчета создается точным отображением информации синтетического и аналитического учета. Полнота отчета подразумевает необходимость и обязательность указания всех характеристик отчетности. Своевременность подачи отчетности очень важна для верного формирования управленческих решений.

Несоблюдение сроков подачи отчетности создает сложности в управлении организацией и ведет к безосновательным шагам в управлении. Ответственность за соблюдение вышеперечисленных условий несут руководитель и главный бухгалтер организации. [35]

Методологическое единство расчетов показателей состоит в установлении единых характеристик в отчетности на каждом субъекте независимо от рода деятельности и формы собственности.

Сопоставимость показателей — это одно из главных условий. Финансовая отчетность обязана являться сопоставимой с данными предшествующих отчетов и данными отчетности прочих организаций. [13] Простота и ясность отчетности подразумевает формирование форм отчетов, доступных для понимания всеми участника процесса, а не только специалистами бухгалтерии.

Доступность и гласность отчетности имеют в виду, что все заинтересованные участники могут ознакомиться с информацией отчетности в средствам массовой информации.

Рациональность отчетности предусматривает необходимый минимум, достаточный для отчетных показателей.

Экономичность отчетности предусматривает минимальность трудовых затрат и средств на формирование отчетности.

Действенность подразумевает потребность выполнения анализа отчетной информации, нахождение ошибок в работе экономического субъекта. [25]

Выводы:

Чтобы руководить непрерывно повторяющимися процессами производства, распределения, обмена (обращения) и потребления, необходим целый ряд сведений. Эти сведения получают с помощью хозяйственного учета.[12.C.31]

К традиционным видам хозяйственного учета в зависимости от характера данных, методов их получения и способов группировки относят три вида: оперативный, статистический и бухгалтерский. К сравнительно новым относится налоговый учет.

Процесс хозяйственного учета состоит из нескольких этапов (стадий). Прежде всего, это наблюдение за хозяйственными явлениями и процессами, затем их измерение в определенных числовых показателях. Полученные показатели необходимо зарегистрировать и сгруппировать по заранее принятой и научно обоснованной системе. [30.C.25]

Учетные процедуры — это последовательные действия для осуществления и оформления того или иного факта хозяйственной деятельности организации. Они начинаются с фиксирования и предварительной обработки (группировки по требуемым признакам и арифметических подсчетов) учетно-экономической информации непосредственно на месте свершения хозяйственных фактов. Учетно-экономическая информация о движении хозяйственных средств и процессов, их состоянии и параметрах является результатом учетных процедур. Такая учетная информация является первичной, так как ее прием и оформление происходят впервые. [60.C.4]

Объекты первичного учета функционируют в рамках материально-технического снабжения, подготовки производства, производственного цикла, сбытовой и торговой деятельности, деятельности в области финансов и кредитования. Подготовленная к пользованию первичная информация группируется и обобщается по объектам управления в оперативном учете. Например, учет явки (неявки) персонала организации на работу, учет поступления материалов от поставщиков на склад, выписка расходного кассового ордера относятся к процедурам первичного учета, а отчет заведующего складом, отчет кассира — это продукты оперативного учета.[31.C.86]

Первичная учетная информация является обязательной как для оперативного, так и для всех других видов учета, составляющих систему хозяйственного учета. Учетный процесс завершается обобщением полученных учетных показателей. Сгруппированные и обобщенные показатели позволяют контролировать деятельность предприятия и управлять ею. [20.C.43]

С помощью хозяйственного учета получают данные о работе каждой организации, отрасли, экономики страны в целом. Хозяйственный учет позволяет получить сведения о наличии материальных, трудовых и финансовых ресурсов, о финансовых результатах деятельности организации.

Заключение

На основании проведенного исследования можно сделать следующие выводы. История возникновения отчетности связана с Древним Римом. Особый интерес представляют процессы капитализации в условиях возникновения двойной бухгалтерии. На первых временах учетный баланс контролировал правильности использования двойной записи, но затем с 1399 г. прослеживается использование учетного баланса как бухгалтерской отчетности о состоянии имущества организации. Расширение компаний путем основания новых филиалов спровоцировало появление потребности подачи в головной центр финансовой отчетности в форме баланса (отчет об имущественном положении) и выписки со счета о прибылях и убытках (отчет о формировании финансового результата), но эта потребность имела узковедомственную направленность, не обладала законной силой и общим признанием.

Бухгалтерская практика шла впереди трактующей ее теории. В определенной мере на это влияло отсутствие книг, которые начали издаваться много позже по мере формирования практики. На первых порах умение вести учетные книги передавалось по семейной линии и лишь позже сформировались бухгалтерские школы, появились люди, обучавшие бухгалтерскому искусству.

Роль «отца двойной бухгалтерии» отводят Луке Пачоли. Он рассматривал процедуру учета, направленную на хозяйство, которое ни перед кем не отчитывалось, поэтому баланс представлял собой документ, где дебетовые сальдо счетов отображаются слева, а кредитовые сальдо — справа. И кроме этого, рассматриваемый Лукой Пачоли баланс нес только контрольную функцию.

В основном все авторы сходятся во мнении, что переход на двойную бухгалтерию должен был разрешить накопившиеся проблемы:

- создание системы с надежным логико-арифметическим контролем и повышение роли бухгалтерских книг при разбирательствах в судах;

- вывод на счетах периодического финансового результата;

- проверка на банкротство (на счете собственного капитала), не прибегая к сплошной физической инвентаризации.

Сегодня подвергается сомнению тот факт, что в Средневековье проблема формирования периодического результата стояла перед купцами так остро. Купцам той эпохи мало был знаком принцип учетного периода, ориентированный на ежегодное закрытие книг с целью выявления достоверного финансового результата. Во-первых, как уже было подробно рассказано, торговец не имел права хотя бы частично потребить прибыль на вознаграждение. Во-вторых, он не испытывал особой в этом необходимости, так как все затраты на содержание дома и семьи относились в текущие расходы периода. В-третьих, во времена Пачоли в своеобразной форме проявлялся принцип существенности. В-четвертых, отсутствовала объективность при оценке имущества. В-пятых, что очень важно, купец ни перед кем не отчитывался. [42]

Все это позволяет прийти к важному заключению о том, что сначала определение текущего финансового результата не было самоцелью двойной записи. Торговец средних веков видел финансовый результат по записям учета доходов и расходов, что было просто методом определения приращения состояния, то есть величины, его увеличивающей или уменьшающей. Таким образом, центральным аспектом формирующейся двойной записи было определение и безусловная капитализация прибыли.

В нашей стране на текущий момент действует обширный свод законов и правил, предписывающих процедуру ведения, оформления и предоставления бухгалтерской отчетности. Главными требованиями к бухгалтерской отчетности, предъявляемыми сегодня РСБУ, считаются: достоверность; полезность; полнота; существенность; нейтральность; последовательность.

Бухгалтерская отчетность представляет собой информационную базу для создания финансовой отчетности, поэтому термин «финансовая отчетность» не должен интерпретироваться так же как «бухгалтерская отчетность».

Главным фактором, препятствующим использованию бухгалтерской отчетности для отражения экономического состояния субъекта как финансовой, видится неимение в нашей стране института сводной отчетности, а термина «корпоративная отчетность» не существует как такового.

Библиография

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» // Консультант Плюс.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // Консультант Плюс.

- Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)» (Зарегистрировано в Минюсте России 30.07.2010 № 18008) // Консультант Плюс.

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Консультант Плюс.

- Бухгалтерская (финансовая) отчетность : Учебное пособие / Ю.И. Сигалова. - М. : ИНФРА-М, 2012. - 366 с.

- Бухгалтерская (финансовая) отчетность: Учебник / В.А. Ровенских, И.А. Слабинская. - М.: Издательско-торговая корпорация «Дашков и К°, 2013. - 364 с.

- Бухгалтерская (финансовая) отчетность: Учебное пособие / В.А. Чернов. - М.: ЮНИТИ-ДАНА, 2012.- 127 с.

- Бухгалтерская (финансовая) отчетность: Учебно-практическое пособие / Е.С. Соколова, О.В. Соколов. - М.: Изд. центр ЕАОИ, 2012. - 100 c.

- Бухгалтерские информационные системы: Учебное пособие / Т.В. Адуева. - Томск: Эль Контент, 2012. - 72 с.

- Бухгалтерский управленческий учет: Учебник / В.Э. Керимов. - М.: Издательско-торговая корпорация «Дашков и К°, 2014. - 483 с.

- Бухгалтерский учет в бюджетных организациях: Учебник / О.В. Каурова, Е.Н. Подсевалова. - М.: РГУТиС, 2012. - 253 с.

- Бухгалтерский учет в отраслях: Учебное пособие / И.В. Богачева, Е.С. Соколова. - М : ЕАОИ, 2012. - 88 с.

- Бухгалтерский учет в торговле: Учебник / О.И. Соснаускене, А.В. Вислова, Е.А. Турсина. - Саратов: Омега-Л, 2013. - 384 с.

- Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие / А.П. Бархатов. - М.: Издательско-торговая корпорация «Дашков и К°, 2014. - 268 с.

- Бухгалтерский учет за 10 дней: Книга / А.В. Гартвич. - Ростов н/Д: Феникс, 2012. - 171 с.

- Бухгалтерский учет и анализ. Основы теории для баккалавров экономики: Учебник / Ю. Бабаев, А. Петров. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 302 с

- Бухгалтерский учет и анализ: Учебник / Агеева О., Шахматова Л. - М.:Юрайт, 2014. - 590 с.

- Бухгалтерский учет и анализ: Учебник / И.В. Захаров, О.Н. Калачева, И.М. Дмитриева. - М.: Юрайт, 2015. - 423 с.

- Бухгалтерский учет и аналих: чебник для бакалавров: Учебник / В.В. Чувикова, Т.Б. Иззука. - М.: Издательско-торговая корпорация «Дашков и К°, 2015. - 248 с.

- Бухгалтерский учет с нуля: Книга / В.Н. Новикова, О.Д. Мартынова. - М.: Best Buhshop, 2016. - 560 с.

- Бухгалтерский учет, налогообложение и анализ внешнеэконмоической деятельности: Учебник / Г. Сысоева, И. Малецкая. - М.:Юрайт, 2014. - 432 с.

- Бухгалтерский учет, Шаг за шагом: Учебное пособие / С. Левшова. - СПБ.: ПИТЕР, 2012. - 224 с.

- Бухгалтерский учет: Учебник / В.А. Бородин. - М.: ЮНИТИ-ДАНА, 2012- 528 с.

- Бухгалтерский учет: Учебник / В.Э. Керимов. - М.: Издательско- торговая корпорация «Дашков и К°, 2014. - 776 с.

- Бухгалтерский учет: Учебник / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова. - 3-е изд., перераб. и доп. - М.: МФПУ Университет, 2013. - 720 с.

- Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Издательско-торговая корпорация «Дашков и К°, 2014. - 592 с.

- Бухгалтерский учет: Учебник /Н.П. Кондраков. - 4-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 681 с.

- Бухгалтерский финансовый учет для бакалавров: Учебник / А. Нечитайло, Л. Фомина. - Ростов н/Д : Феникс, 2014. - 509 с.

- Бухгалтерский финансовый учет: Учебник / И.М. Дмитриева. - М.: Юрайт, 2014. - 539 с.

- Бухгалтерскоедело: Учебник /А.Л. Полковский. - М.: Издательско- торговая корпорация «Дашков и К°, 2014. - 288 с.

- Бухучет и налогообложение для малых предприятий: Конспект лекций / Т.А. Фролова. - Таганрог: Изд-во ТТИ ЮФУ, 2012. - 102 с.

- Международные стандарты бухгалтерского учета и отчетности: Учебное пособие / М.В. Зелинская. - Краснодар, 2014. - 126 с.

- Методические основы освоения дисциплин, включающих направление «Бухгалтерский учет: Методические рекомендации / Г.В. Зайцева. - Челябинск: Челябинский институт экономики и права им. М.В. Ладошина, 2015.— 35 c.

34.Определение предмета бухгалтерского учета // Бухгалтерский учет: Журнал / В.Ф. Палий. - М.: ИНФРА - М, 2012. - 97 с.

35.Основы бухгалтерского учета. Теория дисциплины. Практические задания: Учебник / В.М. Богаченко, Н.А. Кириллова. - Ростов н/Д: Феникс, 2015. - 302 с.

- Основы бухгалтерского учета: Учебник / В.М. Богаченко. - Изд. 3-е, исправленное. Ростов н/Д: Феникс, 2015. - 334 с.

- Основы бухгалтерского учёта: Учебное пособие / И.А. Васильева. - Омск : Омский государственный институт сервиса, 2013. - 114 с.

- Положение по ведению бухгалтерского учета: Книга / А.А. Мельников, И.В. Вайзман. - М.: Best Buhshop, 2016. - 500 с.

- Помощник студента по Бухучету: Учебник / А.А. Мельников, И.В. Вайзман. - М.: Best Buhshop, 2016. - 500 с.

- Популярная бухгалтерия, Как понять бухгалтерский учет: Книга / А.В Гартвич. - СПБ.: ПИТЕР, 2014. - 272 с.

- Стандартизация бухгалтерского учета и отчетности. Зарубежный и Российский опыт: Учебник / С.Н. Поленова. - М.: Издательско-торговая корпорация «Дашков и К°, 2012. - 695 с.

- Теория бухгалтерского учета: Учебник / С.В. Булгакова, Н.Г. Сапожникова. - М.: КНОРУС, 2016. - 188 с.

- Теория бухгалтерского учета: Учебник / С.Н. Поленова. - М.: Издательско-торговая корпорация «Дашков и К°, 2013. - 464 с.

- Теория бухгалтерского учета: Учебное пособие / Г.В. Беляева, Е.Ю. Колесникова, Е.И. Тулинова, Е.В. Ендовицкая. - Издательство: ВГУИТ, 2012- 253 с.

- Функциональное тестирование программного обеспечения на примере мобильных приложений

- Классификация языков программирования высокого уровня (История развития высокоуровневых языков программирования)

- Налоговый учет и отчетность (Место налогового учета в учетной системе организации)

- Федеральные налоги с юридических лиц и их экономическое значение (Понятие и виды федеральных налогов, уплачиваемых юридическими лицами)

- Сроки в гражданском праве (Понятие и значимость сроков в гражданском праве. Виды сроков в гражданском праве. Порядок исчисления сроков в гражданском праве)

- Управление поведением в конфликтных ситуациях (Определение конфликта).

- "Понятие ссудного капитала и источники его формирования"

- Россия в системе международных кредитных отношений (Сущность и роль международного кредита и международных кредитных отношений)

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность финансов коммерческих организаций и характеристика их финансовых ресурсов)

- Роль мотивации в поведении организации (Понятие, механизмы и способы мотивации, теории мотивации и их классификация)

- Дифференциация продукта на отраслевом рынке

- Определение, основные задачи, функции бухгалтерского учета