«Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности» .

Содержание:

ВВЕДЕНИЕ

Предпринимательство - одна из форм профессиональной деятельности человека. Оно исторически обусловлено и непосредственно зависит от многих факторов, и не только экономических.

Кодекс Российской Федерации об административных правонарушениях (далее - КоАП РФ) объединил практически все нормы об административной ответственности за административные правонарушения, совершаемые в области предпринимательской деятельности, в главе 14 «Административные правонарушения в области предпринимательской деятельности» и отменил действие норм об административной ответственности предпринимателей, рассредоточенных в отраслевых нормативных актах.

В процессе судебного правоприменения норм главы 14 КоАП РФ выявляется значительное количество коллизий, анализ и обобщение которых дают основания сделать вывод о целесообразности совершенствования правовой регламентации института административной ответственности за правонарушения в области предпринимательской деятельности.

Теоретическому переосмыслению и эмпирической верификации могут быть подвергнуты понятие и признаки административного правонарушения в области предпринимательской деятельности, круг субъектов правонарушений данной группы, содержание понятия должностного лица и его корреляция с правовым статусом предпринимателя без образования юридического лица, особенности практического применения конструкции вины юридических лиц, специфика целей и механизма наказаний, используемых в качестве санкций за правонарушения в области предпринимательской деятельности.

Объектом исследования курсовой работы является совокупность общественных отношений, возникающих в связи с привлечением юридических лиц и индивидуальных предпринимателей к административной ответственности за правонарушения в области предпринимательской деятельности.

Предметом исследования являются правовая природа, сущность и особенности судебного правоприменения института административной ответственности за правонарушения в области предпринимательской деятельности и связанные с ним проблемы теоретического и прикладного характера: понятие, состав и специфика административных правонарушений в данной сфере, соотношение общих и специальных правовых норм, регламентирующих вопросы административной ответственности за правонарушения в рассматриваемой области.

Целью данной курсовой работы является разработка и аргументация авторских теоретических положений и выводов, направленных на совершенствование института административной ответственности.

Достижение поставленной цели предполагает определение и последовательное разрешение следующих задач:

1) проанализировать феномен предпринимательства и выявить факторы, детерминирующие цели административной ответственности за административные правонарушения в данной области;

2) определить характерные черты административного правонарушения данной группы, выделить присущие ему признаки и сформулировать определение административного правонарушения в области предпринимательской деятельности;

3) проанализировать специфику взаимодействия конструктивных признаков административного правонарушения в области предпринимательской деятельности, характерные особенности взаимосвязи элементов состава данного правонарушения;

4) выявить особенности привлечения к административной ответственности и применения административных наказаний за административные правонарушения в области предпринимательской деятельности.

ГЛАВА 1 ПОНЯТИЕ, ПРИНЦИПЫ И ПРАВОВЫЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИНИМАТЕЛЬСТВА В РФ

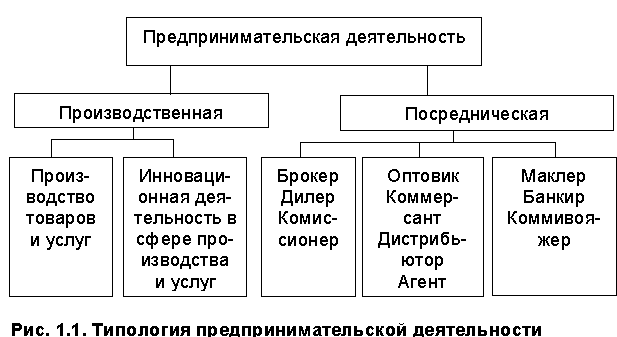

1.1 Понятие предпринимательской деятельности и характеристика субъектов

Предпринимательской считается самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ и оказания услуг.

Из данного определения следует, что предприниматель, в отличие от лиц, работающих по найму (на основании трудового договора или договора гражданско-правового характера, заключенного с гражданином или юридическим лицом - работодателем), осуществляет свою деятельность самостоятельно, т.е. сам принимает все необходимые решения и несет ответственность за результаты своей деятельности, сам распоряжается полученной в результате коммерческой деятельности прибылью и сам же своим имуществом расплачивается по возникающим долгам.

Не может считаться предпринимательской деятельность, целью которой не является получение прибыли. Соответственно не будет являться предпринимателем гражданин, который получил прибыль от разовой коммерческой операции (от оказания разовой услуги, разового производства товаров и т.д.), - чтобы считаться предпринимателем, необходимо вести свою деятельность систематически. Следует, однако, заметить, что понятие «систематически» законом не определено, поэтому толковаться оно может по-разному.[1]

Субъектами предпринимательской деятельности могут являться как граждане (физические лица), в том числе иностранные и лица без гражданства, так и юридические лица (различные предприятия, учреждения, организации). Ко всем субъектам предпринимательской деятельности применяются основные правила, установленные гражданским законодательством. Для того чтобы гражданин имел право осуществлять предпринимательскую деятельность, он должен быть дееспособным.

Дееспособность - это способность гражданина приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их. Гражданская дееспособность возникает в полном объеме (полнота дееспособности) с наступлением совершеннолетия, т.е. по достижении 18-летнего возраста, а также в случаях, предусмотренных ст. 27 ГК РФ, и при заключении брака лицом, не достигшим 18 лет. Несовершеннолетние лица в возрасте от 14 до 18 лет обладают частичной дееспособностью. Они вправе самостоятельно, без согласия родителей или опекунов (попечителей) распоряжаться своими доходами, вносить вклады в банки, распоряжаться ими, совершать иные сделки в объеме, предусмотренном ГК РФ. Предпринимательской деятельностью частично дееспособные лица могут заниматься только по достижении 16 лет - с этого возраста они могут быть членами кооперативов.

Предпринимательскую деятельность можно .сочетать с любой другой. Не вправе заниматься предпринимательской деятельностью военнослужащие, аттестованные сотрудники правоохранительных органов, служащие органов власти (государственные служащие). Данное ограничение введено с целью воспрепятствовать злоупотреблению служебным положением названными лицами.[2]

Граждане могут осуществлять предпринимательскую деятельность без образования юридического лица. Далее такие лица будут называться индивидуальными предпринимателями.

Юридическим лицом согласно ст. 48 ГК РФ признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридическое лицо характеризуется следующими признаками:

- организационное единство - предприятие представляет собой единую структуру, в которой выделен управляющий орган;

- имущественная обособленность. Имущество юридического лица (в это понятие включаются не только сами вещи, но и права на них и обязанности, возникающие по поводу вещей) обособляется от имущества, принадлежащего его учредителям, и имущества его членов;

- самостоятельная имущественная ответственность. Юридическое лицо отвечает по своим обязательствам только своим имуществом: ни учредители, ни участники не отвечают по долгам юридического лица и наоборот. Исключение могут составлять случаи, когда иные правила ответственности юридического лица зафиксированы в его учредительных документах;

- участие в гражданском обороте от своего имени. Юридическое лицо приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает истцом и ответчиком в суде от своего имени.

Юридические лица должны иметь самостоятельный баланс или смету. В ГК РФ указаны те правовые формы, те имущественные права, в которых может быть выражено имущественное обособление юридического лица, а именно:

- право собственности (ст. 209);

- право хозяйственного ведения (ст. 294);

- право оперативного управления (ст. 296).

Коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, называется унитарным предприятием. Имущество унитарного предприятия, согласно ст. 113 ГК РФ, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Устав унитарного предприятия должен содержать, помимо сведений, указанных в п. 2 ст. 52 ГК РФ, сведения о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования.

В форме унитарного предприятия могут быть созданы только государственные и муниципальные предприятия. Права унитарного государственного или муниципального предприятия являются или правом хозяйственного ведения или правом оперативного управления.

Право хозяйственного ведения представляет предприятию более широкие права в отношении имущества, чем право оперативного управления.

Содержание права хозяйственного ведения и оперативного управления предусмотрено в ст. 294, 296 ГК РФ. Права собственника имущества, закрепленного за унитарным предприятием, регламентированы в ст. 295, 296, 297 ГК РФ и различаются в зависимости от того, основано предприятие на праве хозяйственного ведения или оперативного управления.

Право оперативного управления - это принадлежащее предприятиям и учреждениям право владения, пользования и распоряжения закрепленным за ними имуществом, ограниченное законом, заданиями собственника, назначением имущества и целями их деятельности. Унитарные предприятия, основанные на праве оперативного управления имуществом, находящимся в федеральной собственности, называются казенными.

Учредителями юридического лица могут быть дееспособные (в случае создания кооператива - частично дееспособные) граждане, в том числе зарегистрированные в качестве предпринимателей без образования юридического лица, и юридические лица, как российские, так и иностранные.[3]

С переходом России к рыночным отношениям отпали многие ограничения, в том числе в сфере внешнеэкономической деятельности. В нашей стране стало быстрее развиваться предпринимательство с участием иностранного капитала (совместные предприятия, инвестиционная деятельность, международные договора купли-продажи и др.). «Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации» (ст. 2 Закона РСФСР от 26 июня 1991 г. «Об инвестиционной деятельности в РСФСР»).

В настоящее время в России большое внимание уделяется развитию малого предпринимательства. 14 июня 1995 г. принят Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации». Согласно ст. 3 данного Закона под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, общественных и религиозных организаций не превышает 25%. Доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%. Кроме того, средняя численность работников в таких организациях не может быть выше следующих предельных уровней (малые предприятия): в промышленности - 100 человек; в строительстве - 100 человек; на транспорте - 100 человек; в сельском хозяйстве - 60 человек; в научно-технической сфере - 60 человек; в оптовой торговле - 50 человек; в розничной торговле и бытовом обслуживании населения - 30 человек; в остальных отраслях и при осуществлении других видов деятельности - 50 человек.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.[4]

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым с учетом того вида деятельности, доля которого является наибольшей в годовом объеме оборота данного предприятия или годовом объеме прибыли.

Субъекты малого предпринимательства подлежат государственной регистрации. К основным направлениям, по которым осуществляется государственная поддержка малого предпринимательства, относятся: создание фондов поддержки малого предпринимательства; льготное кредитование субъектов малого предпринимательства; предоставление возможности субъектам малого предпринимательства применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов, и другие важнейшие положения стимулирующего характера. Субъектам малого предпринимательства предоставляются условия по реализации задачи, направленной на ускорение оборачиваемости оборотных средств.

К оборотным средствам предприятия относятся производственные запасы сырья, материалов и топлива, незавершенное производство, полуфабрикаты собственного изготовления, расходы по освоению новой продукции, запасы готовых изделий, товары, отгруженные покупателем, денежные средства, а также средства, находящиеся в незаконченных расчётах с поставщиками и покупателями. В основе расположения составляющих оборотных средств лежит критерий ликвидности - способность к превращению средств производства в денежные средства - важный показатель эффективности хозяйственной деятельности, на основе которого оценивается стабильность финансового положения организации.

Любой гражданин, достигший 18-летнего возраста, имеет право заниматься предпринимательской деятельностью, как индивидуально, так и в качестве юридического лица (в том числе объединившись с другими гражданами).

Предпринимательская деятельность граждан (индивидуальных предпринимателей) регулируется в основном теми же нормами ГК РФ, которые установлены для юридических лиц. И граждане, и организации вправе: заниматься любыми видами предпринимательской деятельности, не запрещенными законом; совершать от своего имени любые разрешенные законом сделки; использовать наемный труд (выступать в качестве работодателей). Однако имеются и некоторые различия в правах и обязанностях субъектов предпринимательской деятельности.[5]

1.2 Порядок регистрации и ответственность субъектов предпринимательской деятельности

В отношении граждан, осуществляющих предпринимательскую деятельность, закон устанавливает следующее:

1) Гражданин имеет право заниматься предпринимательской деятельностью с момента регистрации в качестве предпринимателя без образования юридического лица (индивидуального предпринимателя), отсутствие регистрации в качестве предпринимателя не освобождает гражданина, осуществляющего деятельность, которая может быть классифицирована как предпринимательская, от обязанностей и ответственности за несоблюдение или ненадлежащее исполнение своих обязательств, предусмотренных для предпринимателей.

2) Каждый гражданин, предполагающий занятие предпринимательской деятельностью, должен быть зарегистрирован в законодательно установленном порядке.

3) Для того чтобы зарегистрироваться в качестве индивидуального предпринимателя, достаточно подать в органы администрации города (района, поселка, села) по месту своего постоянного жительства заявление и уплатить регистрационный сбор. В заявлении необходимо указать, какие виды деятельности гражданин намеревается осуществлять.

4) Документом, подтверждающим регистрацию, является свидетельство установленной формы. Регистрационное свидетельство выдается без ограничения срока его действия, однако оно дает право на занятие только теми видами деятельности, которые в нем будут указаны.

5) После регистрации индивидуальный предприниматель должен встать на учет в налоговых органах в качестве налогоплательщика и в органах государственных внебюджетных фондов, (пенсионном и обязательного медицинского страхования) в качестве плательщика страховых взносов.

6) Юридическое лицо также считается созданным с момента его государственной регистрации (с момента внесения соответствующей записи в государственный реестр юридических лиц).

7) Порядок регистрации юридического лица более сложен (в частности, необходимо представить более широкий перечень документов), чем порядок регистрации индивидуального предпринимателя, и зависит от вида юридического лица.

8) Летом 2001 г. был принят Федеральный закон «О государственной регистрации юридических лиц», во исполнение которого постановлением Правительства РФ от 8 августа 2001 г. функции по регистрации юридических лиц переданы в ведение органов Министерства РФ по налогам и сборам. В качестве регистрационных органов определены инспекции Министерства РФ по налогам и сборам.

9) Правительством РФ разработаны также Правила ведения единого государственного реестра юридических лиц, утвержденные постановлением 19 июня 2002 г.

10) В Федеральном законе «О государственной регистрации юридических лиц» определен перечень документов, которые необходимо представить на регистрацию. Так, в ст. 12 указано, что при государственной регистрации создаваемого юридического лица в регистрирующий орган представляются:[6]

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством РФ. В заявлении подтверждается, что представленные учредительные документы соответствуют установленным законодательством РФ требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах, иных представленных для государственной регистрации документах, заявлении о государственной регистрации, достоверны, что при создании юридического лица соблюден установленный для юридических лиц данной организационно-правовой формы порядок их учреждения, в том числе оплаты уставного капитала (уставного фонда, складочного капитала, паевых взносов) на момент государственной регистрации и в установленных законом случаях согласованы с соответствующими государственными органами и (или) органами местного самоуправления вопросы создания юридического лица;

б) решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ;

в) учредительные документы юридического лица (подлинники или нотариально удостоверенные копии);

г) выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица-учредителя;

д) документ об уплате государственной пошлины.

11) Государственная регистрация осуществляется в пятидневный срок со дня представления документов в регистрирующий орган. Государственная регистрация юридического лица осуществляется по месту нахождения указанного учредителями в заявлении о государственной регистрации постоянно действующего исполнительного органа, а в случае отсутствия такого исполнительного органа — по месту нахождения иного органа или лица, имеющего право действовать от имени юридического лица без доверенности.

12) Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в государственный реестр.

13) В соответствии со ст. 23 указанного Закона в государственной регистрации может быть отказано в случае:

а) непредставления определенных настоящим законом необходимых для государственной регистрации документов;

б) представления документов в ненадлежащий регистрационный орган.

14) Решение об отказе в государственной регистрации должно содержать основания отказа с обязательной ссылкой на нарушения, предусмотренные указанной нормой. Оно должно быть принято в срок не более чем пяти рабочих дней со дня представления документов в регистрирующий орган. Решение направляется лицу, указанному в заявлении о государственной регистрации, с уведомлением о вручении такого решения и, может быть обжаловано в судебном порядке.

15) Кроме того, для юридических лиц является обязательной регистрация в качестве налогоплательщика в налоговых органах и регистрация в качестве плательщика страховых взносов в государственные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования. Также обязательным для юридического лица является открытие расчетного счета в банке.

16) Практически осуществлять можно любую деятельность, если она не запрещена законом. Однако следует помнить, что некоторые виды предпринимательской деятельности могут осуществляться только при наличии у предпринимателя специального разрешения, (лицензии).[7]

Индивидуальный предприниматель, действующий без образования юридического лица, отвечает по своим обязательствам (долгам) всем принадлежащим ему имуществом (движимым и недвижимым), за исключением только той его части на которую в соответствии с законом не налагается взыскание. Таким образом, индивидуальный предприниматель рискует потерять все имущество (в том числе принадлежащие ему на праве собственности дом, квартиру, автомобиль и т. п.), а не только то, которое непосредственно используется в предпринимательской деятельности.

Имущество юридического лица в подавляющем большинстве случаев обособляется от имущества граждан - учредителей (участников) предприятия. Это означает, что люфой гражданин (в том числе индивидуальный предприниматель), зарегистрировавший юридическое лицо, в случае неудачи потеряет только то имущество, которое было внесено в качестве вклада в уставной капитал предприятия.

Для индивидуального предпринимателя и для юридических лиц, которые могут быть отнесены к числу субъектов малого предпринимательства, предусмотрена возможность использования упрощенной системы налогообложения, учета и отчетности. Суть этой упрощенной системы заключается в том, что уплата ряда налогов, установленных действующим законодательством, заменяется уплатой стоимости патента (для индивидуальных предпринимателей) или единого налога (для малых предприятий).

Это дает возможность предпринимателям осуществлять обязанности налогоплательщиков, обладая при этом минимальными знаниями в области бухгалтерского учета и налогообложения. Кроме того, ставки налогообложения доходов индивидуального предпринимателя, полученных от предпринимательской деятельности, значительно ниже, чем установленные для юридических лиц.

В зависимости от цели осуществления деятельности юридические лица делятся на коммерческие и некоммерческие организации. Как правило, основной целью деятельности юридического лица является получение прибыли в результате проводимой им предпринимательской (коммерческой) деятельности.[8]

В отличие от них, некоммерческие организации (потребительские кооперативы, общественные и религиозные организации и объединения, объединения юридических лиц (ассоциации, союзы), благотворительные и иные фонды и др.) осуществляют только ту предпринимательскую деятельность, которая соответствует уставной деятельности организации, и только в той мере, которая необходима для достижения целей, ради которых организация создана. Юридические лица создаются и действуют на основании устава, либо устава и учредительного договора, либо только учредительного договора.

Учредительный договор - документ, устанавливающий, что учредители обязуются создать юридическое лицо, и определяющий: порядок совместной деятельности учредителей по его созданию, условия передачи имущества учредителей юридическому лицу, условия участия в его деятельности, условия и порядок распределения между участниками прибыли и убытков, порядок управления деятельностью юридического лица, порядок выхода учредителей (участников) из его состава.

Если юридическое лицо создано одним учредителем, то оно действует на основании устава, который утверждается учредителями (участниками) предприятия.

В учредительных документах указываются: наименование предприятия; место его нахождения; порядок управления деятельностью предприятия; предмет и цели деятельности юридического лица (для некоммерческих и унитарных предприятий; для других предприятий - в случаях, предусмотренных законом); другие сведения, предусмотренные для юридических лиц соответствующего вида.

Кроме того, некоммерческие организации отличаются тем, что учредители (участники), передавшие свое имущество организации, полностью утрачивают на него все права. При этом организации полностью принадлежит не только переданное учредителями (участниками) имущество, но и имущество, производимое, приобретаемое в процессе деятельности организации.

Последнее не может быть распределено между их учредителями и участниками. Прибыль, получаемая от предпринимательской деятельности, в обязательном порядке направляется на уставные цели организации, например на благотворительность.

ГК РФ предусматривает следующие организационно-правовые формы коммерческих организаций: хозяйственные товарищества и общества; производственные кооперативы (артели); государственные и муниципальные унитарные предприятия.

Коммерческие организации различаются по форме обособления имущества юридического лица и степени ответственности учредителей и участников по долгам предприятия.

В основе создания хозяйственных товариществ и обществ, а также производственных кооперативов лежит принцип, согласно которому учредители (участники), передавая свое имущество юридическому лицу, полностью утрачивают на него вещные права, но взамен приобретают обязательственные права - права требования к юридическому лицу. Таким образом, все переданное, а также приобретенное и созданное самим юридическим лицом имущество принадлежит ему на праве собственности.

Уставный или складочный капитал разделяется на доли участников. При этом доля является условной величиной, определяющей объем требований участника к обществу или товариществу. Учредители имеют право участвовать в управлении предприятием, получать дивиденды, а при ликвидации предприятия имеют право на ликвидационную квоту и т.д.[9]

ГЛАВА 2 ХАРАКТЕРИСТИКА АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЙ В ОБЛАСТИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

2.1 Виды административных правонарушений в области предпринимательской деятельности

Глава 14 Особенной части КоАП кодифицирует ответственность в области предпринимательской деятельности. Содержащиеся в этой главе составы административных правонарушений большей частью касаются юридических лиц и предпринимателей. Установленные государством правила осуществления предпринимательской деятельности должны строго выполняться обозначенными выше субъектами.

В соответствии со ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на получение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Однако данная глава подразумевает административную ответственность не только лиц, зарегистрированных в качестве предпринимателей, но и организаций.

Поэтому встает вопрос, что такое предпринимательская деятельность в контексте административной ответственности. Как любая социальная деятельность предпринимательская деятельность может осуществляться на индивидуальной или коллективной основе. Коллективная предпринимательская деятельность может осуществляться как с образованием юридического лица, так и без его образования. Некоммерческие юридические лица не входят в число предпринимателей.

Таким образом, понятия «юридическое лицо», «предприниматель» хотя и пересекаются, но не являются тождественными, что находит свое отражение, в том числе в правосубъектности юридических лиц.[10]

Признание необходимости беспрепятственного осуществления прав влечет за собой их защиту от правонарушений. Одним из вариантов реализации права на защиту является обращение к компетентным государственным или общественным органам с требованием применить к правонарушителю меры государственно-принудительного характера, в том числе задействовать механизм ответственности. Одним из оснований применения ответственности в предпринимательской деятельности выступает вина, поскольку административная ответственность применяется только при наличии вины.

Новые правонарушения - закономерное следствие кардинальных экономических, политических и правовых изменений, происшедших за последние годы в России. Актуальным в настоящее время является вопрос о нарушении законодательства о рекламе.

Реализация ответственности за нарушение норм, заложенных в Гражданском кодексе РФ, Закона о рекламе, Закона о защите прав потребителей предусмотрена ст. 14.3. КРФоАП. В данном случае виновное лицо осуществляет ненадлежащую рекламу. При этом используется реклама в целях дезинформации потребителей и иных лиц. Зачастую используется ложная информация, что выражается в недобросовестной рекламе, либо недостоверной рекламе, либо в скрытой рекламе. Также распространяется ложная информация относительно товаров (работ, услуг) и их изготовителей (исполнителей, продавцов).

Президиум Высшего Арбитражного Суда РФ, обсудив Обзор практики рассмотрения споров, связанных с применением законодательства о рекламе, и в соответствии со ст. 16 Федерального конституционного закона «Об арбитражных судах в Российской Федерации», информировал в своем Информационном письме арбитражные суды о выработанных рекомендациях.

Согласно данному письму антимонопольные органы вправе обращаться в суд с требованием о взыскании с юридического лица штрафа за ненадлежащую рекламу. Антимонопольный орган принял решение о наложении штрафа за ненадлежащую рекламу. Поскольку штраф не был уплачен добровольно, антимонопольный орган обратился в арбитражный суд с требованием о его принудительном взыскании.

Суд в удовлетворении требований отказал, исходя из того, что антимонопольный орган не правомочен налагать штрафы, а юридическое лицо не может быть привлечено к административной ответственности за нарушения, указанные в п. 2 ст. 31 Федерального закона от 18.07.95 № 108-ФЗ «О рекламе».

Апелляционная инстанция решение суда отменила и требование антимонопольного органа удовлетворила, руководствуясь следующим.

В данном случае на последней полосе газеты, издаваемой организацией, была размещена реклама алкогольных напитков в нарушение запрета, установленного п. 2. ст. 16. Закона о рекламе.

Согласно ст. 2 Закона о рекламе, в которой не соблюдены определенные законодательством требования к месту и способу ее распространения, является ненадлежащей. В объяснениях, представленных антимонопольному комитету, организация факт ненадлежащей рекламы признала.

В соответствии со ст. 30 Закона ответственность за нарушение законодательства о рекламе в части, касающейся времени, места и средств размещения рекламы, несет рекламораспространитель.

Под рекламораспространителем понимается юридическое или физическое лицо, осуществляющее размещение и (или) распространение рекламной информации путем предоставления и (или) использования имущества, в том числе технических средств вещания, каналов связи, эфирного времени, и иными способами (ст. 2 Закона). На основании п. 2 ст. 31 Закона ненадлежащая реклама влечет административную ответственность в виде предупреждения или штрафа Следовательно, вывод суда о том, что субъектом названной ответственности не может быть юридическое лицо, противоречит Закону.[11]

В рамках предоставленных им общих полномочий по контролю антимонопольные органы вправе налагать административные штрафы за ненадлежащую рекламу, а также на основании п. 2 ст. 26 Закона предъявлять в суды и арбитражные суды иски в связи с нарушением рекламодателями, рекламопроизводителями и рекламораспространителями законодательства о рекламе.

В соответствии со ст. 27 АПК РФ арбитражному суду подведомственны экономические споры о взыскании с организаций и граждан штрафов государственными органами, осуществляющими контрольные функции, если федеральным законом не предусмотрен бесспорный (безакцептный) порядок их взыскания. Следовательно, антимонопольные органы вправе обращаться в суд с требованиями о взыскании с нарушителей штраф за ненадлежащую рекламу.

Объектами многих административных правонарушений являются отношения в области предпринимательской деятельности (ст.14.1. КоАП), порядка организации предпринимательской деятельности, связанной с защитой прав потребителей (ст. ст. 14.4., 14.5., 14.8, 14.9. КоАП).

Другая сфера административного правонарушения – незаконное получение кредита. Объективная сторона данного правонарушения состоит в том, что виновный представляет в банк заведомо ложные сведения о своем финансовом состоянии (например, сфальсифицированные выписки из своего расчетного счета) либо хозяйственном положении (например, данные о том, что он располагает недвижимостью, которая может выступать в качестве залога).

Изготовление подложных документов, равно как и сообщение ложной информации банку не охватываются объективной стороной ст. 14.11. КоАП; эти действия подлежат дополнительной квалификации либо по специальным составам административного правонарушения, либо по составам преступления (карающим за подлоги, за должностное преступление, использование заведомо подложного документа).[12]

Оконченным данное деяние считается с момента получения кредита, т. е. последствия роли не играют. Таким образом, по объективной стороне анализируемое правонарушение отличается от состава уголовного преступления, предусмотренного в п. 1 ст. 176 УК. «Незаконное получение кредита» (она устанавливает уголовную ответственность за получение кредита либо льготных условий кредитования путем предоставления банку или иному кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии индивидуального предпринимателя, если это деяние причинило крупный ущерб).

К числу административных правонарушений в сфере предпринимательской деятельности законодатель отнес фиктивное или преднамеренное банкротство (ст. 14.12. КоАП) и неправомерные действия при банкротстве (ст. 14.13. КоАП). Объектами административных правонарушений в данном случае являются отношения в области банкротства юридических лиц и предпринимателей.

При этом нужно учесть, что банкротство – это неспособность юридических лиц или индивидуального предпринимателя удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность перечислить обязательные платежи в бюджет, внебюджетные фонды в связи с превышением обязательств должника над его имуществом.

Внешним признаком банкротства (несостоятельности) юридических лиц и индивидуального предпринимателя является неспособность удовлетворить требования кредиторов и (или) уплатить обязательные платежи в пределах 3-х месяцев со дня наступления сроков исполнения этих обязательств. Банкротство возникает после признания факта несостоятельности арбитражным судом или после официального объявления о нем должником при его добровольной ликвидации.

Виновное лицо при фиктивном или преднамеренном банкротстве заведомо ложно объявляет о своей несостоятельности, при этом ложно сообщает о неспособности удовлетворить требования кредиторов по оплате товаров (работ, услуг), о невозможности обеспечить своевременное выполнение обязательств перед кредиторами и т. д.

2.2 Правовое регулирование производства по делам об административных правонарушениях

В последнее время с каждым годом всё больше увеличивается роль предпринимательской деятельности в жизни граждан Российской Федерации. Предпринимательская деятельность все глубже проникает в жизнь каждого гражданина. В связи с этим все более насущней становится потребность в административно – правовом регулировании.

Существуют и другие точки зрения, одной из целей данной работы, разобраться в том на какую глубину проникает административно – правовое регулирование в предпринимательскую деятельность и на сколько оправданна глубина того или иного вида административно- правового регулирования.

Чтобы раскрыть сущности административно – правового регулирования необходимо уяснить понятие «правового регулирования» вообще. Правовое регулирование представляет собой «единство социологического, нормативного и практического аспектов». Она начинается тогда когда в целях, содержании, требованиях закона «схватывается» назревшая общественная потребность в упорядочивании взаимосвязей и взаимодействий людей, причем определенным образом и в определенном направлении.

Имеется в виду не субъективное представление, какого – либо органа власти, а именно то, что в сознании массы людей сформировалось как нечто необходимое, нужное, актуальное, крайне важное для их дальнейшей жизни.

Формирование нормативно – правового акта или закона осуществляется на основе информации о прошлом, но сама норам будет применяться в будущем, которое неизвестно. То есть в социологическом смысле правовое регулирование имеет прогностический характер, и показывает, что люди способны «конструировать» свою завтрашнюю жизнь.[13]

Основой правового регулирования является нормативный аспект, т.е. разработка и юридическое закрепление (установление) норм (правил) поведения людей. Такие нормы (правила) воспринимаются по-разному, что зависит от их целей и содержания; порой они ограничивают свободу, очерчивая ее границы, но в большинстве являются советом, помощью людям в упорядочивании их взаимоотношений

В итоге можно констатировать, что правовое регулирование есть деятельность государства (уполномоченных им органов) по изданию юридических норм (правил) поведения людей, обязательных в исполнении, которое обеспечивается возможностями общественного мнения государственного аппарата. Иначе правовое регулирование это – требование государства, необходимое для упорядочивания общественной жизни.

Поэтому данные требования должны быть социально обусловлены, системно организованы и практически реализованы. Правовое регулирование в разных сферах общественной жизни имеет свою специфику, что следует учитывать при ее анализе и оценке. Свою особенность несет и правовое регулирование в сфере административного права.[14]

Основные направления развития административно – правового регулирования на современном этапе хорошо сформулированы Козловым Ю.М. – вот они:

- разработка и реализация политики, выражающейся в государственных программах общефедерального и регионального масштабов (приватизации, демонополизации, инвестиционная, жилищная, энергетическая);

- установление и эффективное проведение в жизнь правовых и организационных основ хозяйственной жизни (государственное стимулирование предпринимательства, обеспечение равноправия всех форм собственности, защита прав собственника, охрана прав потребителя, пресечение монополизма и не добросовестной конкуренции);

- управление предприятиями и учреждениями государственного сектора;

- регулирование функционирования различных объектов негосударственного сектора;

- координация функционирования национализированного и денационализированного секторов хозяйственного социально – культурного и административно – политического строительства;

- обеспечение реализации прав и обязанностей физических и юридических лиц в сфере государственного управления;

- осуществление государственного контроля и надзора за работой управляемой и регулируемой сфер.

По мнению К.С. Бельского государственное управление «знаменует собой проявление множества управленческих связей и отношений, которые складываются во всех ветвях государственной власти (законодательство, управление, правосудие, прокуратура). Они образуют один вид общественных отношений – государственно-управленческие, регулируемые административно – правовыми нормами, которые в целом составляют важную под отрасль административного права – управленческое право».

Административно правовое регулирование охватывает все сферы жизнедеятельности человека.

Регулирование экономики является важнейшей функцией государства в условиях рыночного хозяйствования. «Государство обеспечивает правовую основу экономических решений, защищает национальные экономические интересы, формирует инфраструктуру, контролирует базовые параметры денежного обращения, развивает секторы которые обществу выгодно иметь в государственной собственности или которые не затрагивают частный бизнес».

Государственное регулирование используется в интересах всего общества как для активизации нужных обществу форм деятельности, так и для ограничения и подавления нежелательных форм хозяйствования. Государство выступает гарантом равных условий хозяйствования.

Многообразие продукции товаров и услуг предполагает соблюдение общих параметров. Так как очень сложно определить качество того или иного продукта, услуги. Поэтому, столь важное значение, в условиях рыночной экономики, приобретают такие государственно-правовые регуляторы, как сертификация, стандартизация и единство измерений.

Знакомство с тонкостями административной ответственности ввиду взаимозависимости и дополняемости предусмотренной Законом информации от участников оборота согласно действующему КРФоАП не повредит любому - независимо от форм собственности, разновидности организационной формы предпринимательской деятельности (будь то предприятие, организация или гражданин).

Производитель, поставщик, продавец или посредник, но работая в сфере услуг или потребления, они обязаны в доступной и наглядной форме сообщать некоторые сведения о себе и товаре.

Статья 14.5 КоАП "Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения контрольно-кассовых машин" (как и другие нормы, предусматривающие ответственность за совершение правонарушений в сфере предпринимательской деятельности) не содержит подробного описания объективной стороны правонарушения, а называет деяние и отсылает к иным нормативно-правовым актам. Таким правовым актом применительно к рассматриваемой норме является прежде всего Закон РФ "О защите прав потребителей" (далее - Закон).

Согласно ст.8 Закона потребитель вправе потребовать предоставления необходимой и достоверной информации об изготовителе (исполнителе, продавце), режиме его работы и реализуемых им товарах (работах, услугах).

Наличие у потребителя данного права означает одновременно обязанность соответствующих лиц предоставить требуемую информацию.

Конкретный перечень сведений об изготовителе (исполнителе, продавце), которые необходимо предоставить потребителю, устанавливает ст.9 Закона. Причем состав информации об изготовителе (исполнителе, продавце) для юридических лиц и для индивидуальных предпринимателей различен.[15]

Состав информации о юридическом лице включает: фирменное наименование (наименование) организации; место нахождения (юридический адрес) организации; режим работы организации.

Индивидуальный предприниматель предоставляет потребителю информацию о государственной регистрации и наименовании зарегистрировавшего его органа. Вне зависимости от того, кем является изготовитель (исполнитель, продавец) - юридическим лицом или индивидуальным предпринимателем, если его деятельность подлежит лицензированию, то потребителю должна быть предоставлена информация: о номере лицензии; о сроке действия лицензии; об органе, выдавшем лицензию.

При применении ст.14.5 КоАП помимо норм Закона необходимо учитывать и положения Правил продажи отдельных видов товаров (далее - Правила). Согласно п.11 Правил продавец обязан своевременно в наглядной и доступной форме довести до сведения покупателя необходимую и достоверную информацию о товарах и их изготовителях. Здесь же указан перечень сведений, которые такая информация обязательно должна содержать.

Большая часть позиций из этого перечня относится к информации о товаре, отсутствие которой при продаже товаров не влечет ответственности по ст.14.5 КоАП РФ. Однако подп.2 п.11 Правил в состав обязательной информации включает фирменное наименование (наименование) и место нахождения (юридический адрес) изготовителя товара, а также место нахождения организации (организаций), уполномоченной изготовителем (продавцом) на принятие претензий от покупателей и производящей ремонт и техническое обслуживание товара. Следовательно, эти сведения также необходимо включить в состав обязательной информации об изготовителе (продавце, исполнителе).[16]

Статьей 14.5 КоАП для граждан, должностных и юридических лиц определены различные санкции. Субъективная сторона правонарушения характеризуется виной в форме умысла или неосторожности, при которых лицо осознает, что оно обязано сообщить информацию об изготовителе, продавце, поставщике, не искажая ее, а также возможные последствия ее непредоставления, но не выполняет свои обязанности. Субъектом административного правонарушения являются гражданин, должностное или юридическое лицо, индивидуальный предприниматель.

Административное правонарушение, предусмотренное ст.14.5 КоАП, следует разграничивать от сходных составов правонарушений.

Часть 1 ст.14.8 КоАП "Нарушение иных прав потребителей" устанавливает административную ответственность за нарушение права потребителя на получение необходимой и достоверной информации о реализуемом товаре (работе, услуге), об изготовителе, о продавце, об исполнителе и о режиме их работы. Можно выделить условно три блока информации, о которых идет речь в этой норме: о реализуемом товаре (работе, услуге); об изготовителе (продавце, исполнителе); о режиме работы продавца (исполнителя).

Получается, что действия лица, не предоставившего при продаже товара информацию о продавце (изготовителе, исполнителе), подпадают под ст.14.5 и ч.1 ст.14.8 КоАП одновременно. Однако в соответствии с ч.5 ст.4.1 КоАП никто не может нести административную ответственность дважды за одно и то же административное правонарушение.[17]

В связи с этим представляется, что законодателю необходимо конкретизировать соответствующие составы правонарушения. Различия в том, что к ответственности по ст.14.5 КоАП можно привлечь при отсутствии информации, которая в обязательном порядке должна быть доведена до сведения потребителей, а по п.1 ст.14.8 КоАП - при нарушении иных прав на получение информации, которая должна быть доведена лишь по требованию потребителя, представляются не столь очевидными.

В отличие от ст.14.5 КоАП ч.1 ст.14.8 КоАП устанавливает ответственность за нарушение права потребителя на получение необходимой и достоверной информации о реализуемом товаре (работе, услуге). Согласно ст.10 Закона изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Существует несколько видов функционального контроля и надзора:

1) Таможенный контроль. Таможенный контроль является одним из важнейших инструментов регулирования товарооборота и может служить инструментом защиты Российского рынка. Нормативное закрепления основ таможенного регулирования дано в Таможенном кодексе, а так же в ряде других нормативно правовых актах: «О таможенном тарифе»;

2) Валютный контроль. Целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций. Валютный контроль в РФ осуществляется органами валютного контроля и их агентами. Органами валютного контроля являются Центральный Банк РФ, Правительство РФ. Агентами валютного контроля являются организации, которые в соответствии с нормативно–правовыми актами РФ могут осуществлять функции валютного контроля. Нормативной базой валютного контроля является Закон «О валютном регулировании и валютном контроле».

3) Государственная инспекция по торговле (Госторгинспекция), качеству товаров и защите прав потребителей, и т.д.

Методы и способы регулирования предпринимательской деятельности на этом не заканчиваются, существуют и другие методы, но здесь перечислены самые основные методы и способы, используемые государственными органами для регулирования предпринимательской деятельности.[18]

ЗАКЛЮЧЕНИЕ

Административное правонарушение в области предпринимательской деятельности – это нарушающее установленные законодательством обязательные для исполнения всеми хозяйствующими субъектами (коммерческими и некоммерческими организациями и индивидуальными предпринимателями) нормы, закрепляющие правила должного поведения в сфере общественных отношений, складывающихся в связи с осуществлением предпринимательской деятельности, виновное деяние (действие или бездействие) физического лица или юридического лица, осуществляющих предпринимательскую деятельность, посягающее на права потребителей и (или) установленный публично-правовыми нормами порядок осуществления предпринимательской деятельности.

Особенности правового статуса лица, осуществляющего предпринимательскую деятельность без образования юридического лица, обуславливают целесообразность законодательного закрепления такого лица в составах главы 14 КоАП РФ в качестве самостоятельного субъекта административного правонарушения, не зависящего от понятия должностного лица, и отдельно установленной для него санкции.

За административные правонарушения, связанные с выполнением функций по управлению юридическим лицом, индивидуальный предприниматель должен нести административную ответственность соизмеримую с ответственностью должностного лица за аналогичные административные правонарушения.

За иные административные правонарушения, совершаемые индивидуальным предпринимателем как хозяйствующим субъектом в процессе непосредственного осуществления предпринимательской деятельности, то есть деятельности по продаже товаров, выполнению работ, оказанию услуг, в том числе за правонарушения, посягающие на права потребителей, целесообразно установить административную ответственность сравнимую с ответственностью юридического лица за аналогичные административные правонарушения.

Противоправные действия, состоящие в поставке или розничной продаже алкогольной и спиртосодержащей продукции без надлежаще оформленных документов, которые указаны в ч. 2 ст. 14.16 КоАП РФ, в месте поставки или розничной продажи вне зависимости от того, будут ли представлены отсутствующие документы в дальнейшем в ходе производства по делу об административном правонарушении, нарушают установленные законодательством права покупателя и при этом приносят больше общественного вреда, чем нарушения иных правил розничной продажи алкогольной и спиртосодержащей продукции.

В связи с этим предлагаем ч. 2 ст. 14.16 КоАП РФ изложить в следующей редакции: «поставка или розничная продажа алкогольной и спиртосодержащей продукции без надлежаще оформленных товаротранспортных документов, без сертификата соответствия по каждому наименованию продукции, без справки к грузовой таможенной декларации или без ее копии с оригиналами оттисков печатей предыдущего собственника (на импортную алкогольную продукцию) либо без справки к товаротранспортной накладной (на отечественную алкогольную продукцию), в том числе, без надлежащим образом заверенных копий указанных документов в местах розничной торговли данной продукцией,

Поставка или розничная продажа алкогольной и спиртосодержащей продукции в таре и упаковке, не соответствующих установленным законом требованиям, - влечет наложение административного штрафа на должностных лиц в размере от четырех до пяти тысяч рублей с конфискацией алкогольной и спиртосодержащей продукции или без таковой; на индивидуальных предпринимателей - от сорока тысяч до пятидесяти тысяч рублей с конфискацией алкогольной и спиртосодержащей продукции или без таковой; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей с конфискацией алкогольной и спиртосодержащей продукции или без таковой.».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018)

- Федеральный закон от 23.12.2003 № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» (ред. от 29.12.2015)

- Александров Н.Г. Законность и правоотношения в российском обществе. Учебное пособие - М.: Изд-во «Статут», 2016. с.51-54

- Бахрах Д.Н. Принуждение и ответственность по административному праву. - М.: Изд-во «Юстицинформ», 2015. с.13-16

- Бельский К.С. Административная ответственность: генезис, основные признаки, структура. - М.: Изд-во «Правоведение», 2015. с.65-68

- Борисов А.Н. Административное производство в судах и органах исполнительной власти. - М.: Изд-во «Городец», 2017. с.51-56

- Братусь С.Н. Юридическая ответственность и законность. - М.: Изд-во «БЕК», 2015. с.120-123

- Васильев А.М. Правовые категории. Методологические аспекты разработки системы категорий теории права. - М.: Изд-во «Спарк», 2015. с.76-80

- Варкалло В. Ответственность по гражданскому праву (возмещение вреда – функции, виды, границы). - М.: Изд-во «Гамма», 2016. с.60-63

- Виговский Е.В. Административная ответственность в области предпринимательской деятельности. Учебное пособие для вузов. - М.: Изд-во «НОРМА», 2015. с.91-95

- Иванов Л.К. Административная ответственность юридических лиц. Учебник - М.: Изд-во «Юрайт», 2015. с.16-19

- Колесниченко Ю.Ю. Аспекты вины юридических лиц, привлекаемых к административной ответственности. - М.: Изд-во «Сфера», 2017. с.78-82

- Лазарев В.В. Вопросы административной ответственности юридических лиц. - М.: Изд-во «Зерцало», 2016. с.22-26

- Лейст О.Э. Санкции и ответственность в российском законодательстве (теоретические проблемы). - М.: Изд-во «ИНФРА-М», 2015. с.9-13

- Малеин Н.С. Правонарушение: понятие, причины, ответственность. - М.: Изд-во «Юристъ», 2015. с.50-53

- Марченко М.Н. Административное право в России. Учебное пособие - М.: Изд-во «Дашков и Ко», 2017. с.88-92

- Новоселова Л.А. Взыскание денежных средств с предпринимателей по решению суда. - М.: Изд-во «Проспект», 2015. с.42-46

- Овчарова Е.В. Административная ответственность юридических лиц. Учебник. - СПб.: Питер, 2015. с.12-16

- Попов С.С. Понятие и основания юридической ответственности. - М.: Изд-во «ЮНИТИ - ДАНА», 2016. с.32-37

- Черникова В.В. Правонарушения в сфере предпринимательской деятельности. - М.: Изд-во «А-Приор», 2015. с.100-104

Приложение 1

Приложение 2

-

Колесниченко Ю.Ю. Аспекты вины юридических лиц, привлекаемых к административной ответственности. - М.: Изд-во «Сфера», 2017. с.78-82 ↑

-

Лазарев В.В. Вопросы административной ответственности юридических лиц. - М.: Изд-во «Зерцало», 2016. с.22-26 ↑

-

Лейст О.Э. Санкции и ответственность в российском законодательстве (теоретические проблемы). - М.: Изд-во «ИНФРА-М», 2015. с.9-13 ↑

-

Малеин Н.С. Правонарушение: понятие, причины, ответственность. - М.: Изд-во «Юристъ», 2015. с.50-53 ↑

-

Марченко М.Н. Административное право в России. Учебное пособие - М.: Изд-во «Дашков и Ко», 2017. с.88-92 ↑

-

Новоселова Л.А. Взыскание денежных средств с предпринимателей по решению суда. - М.: Изд-во «Проспект», 2015. с.42-46 ↑

-

Овчарова Е.В. Административная ответственность юридических лиц. Учебник. - СПб.: Питер, 2014. с.12-16 ↑

-

Попов С.С. Понятие и основания юридической ответственности. - М.: Изд-во «ЮНИТИ - ДАНА», 2016. с.32-37 ↑

-

Черникова В.В. Правонарушения в сфере предпринимательской деятельности. - М.: Изд-во «А-Приор», 2014. с.100-104 ↑

-

Александров Н.Г. Законность и правоотношения в российском обществе. Учебное пособие - М.: Изд-во «Статут», 2016. с.51-54 ↑

-

Бахрах Д.Н. Принуждение и ответственность по административному праву. - М.: Изд-во «Юстицинформ», 2014. с.13-16 ↑

-

Бельский К.С. Административная ответственность: генезис, основные признаки, структура. - М.: Изд-во «Правоведение», 2015. с.65-68 ↑

-

Борисов А.Н. Административное производство в судах и органах исполнительной власти. - М.: Изд-во «Городец», 2017. с.51-56 ↑

-

Братусь С.Н. Юридическая ответственность и законность. - М.: Изд-во «БЕК», 2014. с.120-123 ↑

-

Васильев А.М. Правовые категории. Методологические аспекты разработки системы категорий теории права. - М.: Изд-во «Спарк», 2015. с.76-80 ↑

-

Варкалло В. Ответственность по гражданскому праву (возмещение вреда – функции, виды, границы). - М.: Изд-во «Гамма», 2016. с.60-63 ↑

-

Виговский Е.В. Административная ответственность в области предпринимательской деятельности. Учебное пособие для вузов. - М.: Изд-во «НОРМА», 2014. с.91-95 ↑

-

Иванов Л.К. Административная ответственность юридических лиц. Учебник - М.: Изд-во «Юрайт», 2014. с.16-19 ↑

- Процедура банкротства

- Ответственность за нарушение законодательства о рекламе

- Бюджетный дефицит и методы его финансирования (Понятие бюджетного дефицита и причины его возникновения)

- Особенности управления организациями в современных условиях и пути его совершенствования (Содержательная характеристика системы управления организаией)

- «Международный валютный фонд»

- Планирование бюджета маркетинговых исследований (Сущность маркетингового исследования)

- Разработка модуля для выполнения операций с натуральными числами в 16-ричной системе счисления

- Влияние слияний компаний на концентрацию в всей отрасли

- Рынок систем бронирования в гостиничной индустрии (в гостиничном комплексе «Жемчужина»)

- Повышения производительности труда в компании: совершенствование мотивации работников ЗАО «Спецстрой – Р »

- Принципы подготовки и представления финансовой отчетности.

- Формирование и использование финансовых ресурсов коммерческих организаций ( ООО «БиоРитм»)