Принципы подготовки и представления финансовой отчетности.

Содержание:

Введение

Бухгалтерский учет в обществе возник не по чьей-то прихоти, а вследствие насущной необходимости: нельзя вести хозяйство без меры, веса и счета, не сопоставляя расходы с доходами. Это было важно всегда, во все времена. В настоящих условиях роль бухгалтерского учета трудно переоценить. Грамотно поставленный учет — это одно из важнейших условий эффективного управления предприятием и достижения коммерческого успеха.

Современный бухгалтер занимается не только ведением учета фактов хозяйственной жизни, но и осуществляет обширную деятельность, включающую в себя планирование и принятие решений, контроль и подготовку аналитических материалов для руководства, оценку, обзор деятельности и внутренний аудит. Он обязан удовлетворить потребности тех, кто использует учетную информацию, в целом.

Целью курсовой работы является углубленное изучение принципов подготовки и представления финансовой отчетности.

Достижение поставленной цели предполагает решение следующих задач:

- определить понятие «принцип бухгалтерского учета»;

- изучить состав и характеристику принципов бухгалтерского и финансового учета, используемых в мировой практике;

- проанализировать основополагающие принципы финансового учета.

Глава 1. Характеристика принципов бухгалтерского и финансового учета

1.1. Понятие «принцип бухгалтерского учета

Бухгалтерский учет как система базируется на ряде фундаментальных положений, которые, исторически развиваясь и трансформируясь, выработали определенный комплекс базовых принципов бухгалтерского учета, признанных ведущими теоретиками и практиками.

В настоящее время основные принципы бухгалтерского учета определяют как отечественную, так и международную учетную практику. На их основе формируется ряд целенаправленных правил отражения фактов хозяйственной жизни предприятия. Таким образом, принципы бухгалтерского учета определяют состав учетно-отчетной информации о финансово-хозяйственной деятельности предприятия и возможности пользователей для ее анализа. В то же время для практики задекларированные принципы бухгалтерского учета носят исключительно декларативный характер, что также не в меньшей степени влияет на содержание отчетности предприятия, поскольку в этом случае ожидания пользователей могут существенно отличаться в связи с реальным положением дел. В связи с этим вопросы исследования принципов бухгалтерского учета и их влияния на учетно-отчетную информацию предприятия в нынешних изменчивых экономических условиях приобретают особую актуальность.

Вследствие этого целью данного исследования является обоснование принципов бухгалтерского учета и их влияния на учетно-отчетную информацию предприятия.

В обществе в целом образ науки о бухгалтерском учете мало чем отличается от образа «черной магии», а потому ни среди ученых, ни среди практиков других специальностей он не определяется как ценность. Более того, даже среди экономистов бухгалтерский учет не изучается как один из важнейших элементов таких наук, наряду с политической экономией, макроэкономикой, экономикой народного хозяйства, менеджментом, предпринимательством и прочими» [11]. Поэтому, по нашему мнению, целесообразно показать влияние принципов бухгалтерского учета на учетно-отчетную информацию предприятия для потребностей управления.

С философской точки зрения принцип - это первоначало, лежащее в основе определенной совокупности фактов, теории, науки, чем следует руководствоваться в научном познании и практической деятельности [11].

Большой толковый словарь современного русского языка определяет принцип как основное исходное положение какой-либо научной системы, теории, идеологического направления и т.д. [11].

Принципы (от лат. principium - начало, основа, происхождение, первопричина) - исходные условия, совокупность исходных базовых положений, идей, согласно которым она функционирует [11].

В соответствии с бухгалтерским словарем (под редакцией лидера Житомирской научной бухгалтерской школы профессора Ф.Ф. Бутынца) принципы бухгалтерского учета (англ. accounting principle) - правила, которыми следует руководствоваться, измеряя, оценивая и регистрируя хозяйственные операции, а также при отражении их результатов в финансовой отчетности [11].

Под принципом бухгалтерского учета следует понимать фундаментальную основу организации, ведения бухгалтерского учета и составления финансовой отчетности.

В зарубежных странах бухгалтерский учет основывается на таких принципах: двойная запись, функционирование предприятия, денежный измеритель, себестоимость, единица учета, материальность, отчетный период, начисления, непрерывность, регистрация дохода или момент признания выручки, соответствие, осмотрительность, или консерватизм. В частности, в США определено девять принципов: двойная запись, измеритель, предприятие, непрерывность, себестоимость, консерватизм, значимость, реализация, соответствие [11].

В Международных стандартах финансовой отчетности (МСФО) установлены две основные концепции - непрерывности и начисления, а также одиннадцать качественных характеристик финансовой отчетности: уместность, достоверность, сопоставимость, понятность, нейтральность, осмотрительность, полнота, правдивое представление, превалирование сущности над формой, своевременность, совокупность [11].

1.2. Состав и характеристика принципов бухгалтерского и финансового учета, используемых в мировой практике

Появление глобализированных финансовых рынков в 1970-е годы для развитых стран и в 1980-е годы для стран с развивающейся рыночной экономикой привело к тому, что национальные модели системы бухгалтерского учета и отчетности уже не могли рассматриваться как полностью соответствующие мирохозяйственным явлениям. Как отмечают Б. Нидлз, Х. Андерсон, Д. Колдуэлл: «Некоторые проблемы возникают потому, что бухгалтерский учет развивался в различных странах разными путями… Все это затрудняет деятельность компаний за рубежом» [9, с. 407].

Для того чтобы все, кто получает бухгалтерские отчеты, могли правильно истолковать их, была разработана система руководств по бухгалтерскому учету, которая называется Общепринятые бухгалтерские принципы (Generally accepted accounting principles - GAAP). Эти принципы совершенствуются и изменяются бухгалтерами и бизнесменами с тем, чтобы в наибольшей степени удовлетворять потребности лиц, принимающих решения.

В числе национальных организаций США следует упомянуть Бюро бухгалтерских стандартов (financial Accounting Standards Board -FASB), Американский институт присяжных бухгалтеров, Комиссию по ценным бумагам и биржевым операциям, Налоговое управление (Internal Revenue Service - IRS) и Бюро стандартов учета в государственных организациях (Government Accounting Standards Board -GASB).

Кроме того, большое развитие получило международное сотрудничество в совершенствовании принципов бухгалтерского учета. Международный Комитет бухгалтерских стандартов (International Accounting Standards Committee - IASC) одобрил более 20 международных стандартов, они были переведены на 6 языков. В 1977 г. была создана Международная федерация бухгалтеров (International Federation of Accountants - IFAC), куда вошли профессиональные бухгалтерские организации из более шестидесяти стран. Федерация призвана способствовать достижению согласия по бухгалтерским вопросам на международном уровне.

В числе других организаций в США, оказывающих влияние на бухгалтерский учет, следует упомянуть Национальную ассоциацию бухгалтеров (National Association of Accountants-NAА), которая состоит главным образом из бухгалтеров по управленческому учету, Институт финансовых руководителей (Financial Executives Institute -FEI), в который входят люди, занимающие ключевые посты в сфере финансов в крупном бизнесе, а также Американскую бухгалтерскую ассоциацию (American Accounting Association - AAA), объединяющую с 1935 г. преподавателей бухгалтерского учета.

В мировой учетной практике встала проблема гармонизации учетных методик, решение которой первоначально выразилось в формировании Международной исследовательской группы бухгалтеров (1966 г.), куда вошли специалисты Американского института присяжных бухгалтеров, аналогичных институтов Канады, Англии, Уэльса, Шотландии, Ирландии, а затем Комитета по международным стандартам финансовой отчетности (1973 г.). Цель Комитета, как отмечено во введении к МСФО, состоит в достижении унификации принципов бухгалтерского учета, используемых компаниями и другими организациями для финансовой отчетности везде в мире.

Разработка признанных многими международными организациями концепций, норм и правил представления учетной информации в финансовой отчетности является дальновидным шагом экономического сообщества, имеющим значение глобального уровня и решающим в том числе проблему ограниченности ресурсов. С помощью МСФО возможно представить данные о деятельности компаний, понятные заинтересованному пользователю независимо от его национальной принадлежности и территориальной удаленности от субъекта хозяйствования.

На основании обобщения взглядов ученых на виды и содержание принципов бухгалтерского учета А. Рабошук отмечает, что в учетно-экономической литературе выделяют 128 принципов бухгалтерского учета с подобным содержанием, но разным толкованием их сущности. Тем не менее другой украинский ученый-экономист А. Лаговский констатирует факт выделения только около 40 принципов [11].

В странах Западной Европы выделяют следующие 11 принципов бухгалтерского учета и финансовой отчетности (табл. 1).

Принципы бухгалтерского учета и финансовой отчетности в странах Западной Европы [11]

|

Принцип |

Бельгия |

Дания |

Фран-ция |

Германия |

Люксембург |

Нидерланды |

Порту-галия |

Испа-ния |

Великоб-ритания |

|

Осмотрительность |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Непрерывность |

- |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Начисление |

- |

- |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Историческая (фактическая) себестоимость |

+ |

- |

+ |

- |

- |

- |

+ |

+ |

|

|

Последовательность |

- |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Превалирование сущности над формой |

- |

+ |

- |

- |

- |

+ |

+ |

- |

+ |

|

Существенность |

- |

+ |

- |

- |

- |

+ |

+ |

+ |

- |

|

Сопоставимость |

+ |

- |

+ |

+ |

- |

- |

- |

- |

- |

|

Недопустимость свертывания статей активов и обязательств |

- |

- |

+ |

+ |

+ |

- |

- |

+ |

- |

|

Независимость финансовых лет |

- |

- |

+ |

- |

- |

- |

- |

- |

- |

|

Сопоставимость |

- |

- |

- |

- |

- |

- |

- |

+ |

- |

|

Всего |

3 |

5 |

8 |

6 |

5 |

6 |

7 |

8 |

5 |

1.3. Основополагающие принципы финансового учета

В «Принципах подготовки и представления финансовой отчетности» отражены принципы и даны понятия финансового учета:

- цели составления финансовой отчетности;

- основополагающие допущения (принципы, лежащие в основе составления отчетности);

- качественные характеристики информации, содержащейся в финансовой отчетности;

- элементы финансовой отчетности;

- критерий признания элементов финансовой отчетности;

- виды оценки элементов финансовой отчетности;

- концепции капитала и поддержания капитала.

Основная цель финансовой отчетности – обеспечение информацией о финансовом состоянии, результатах деятельности и изменении финансового состояния предприятия, которая является полезной для широкого круга внешних пользователей в процессе принятия экономических решений

Принципы устанавливают два основополагающих допущения в основе составления финансовой отчетности:

1. Учет по методу начисления, когда хозяйственные операции признаются в бухгалтерском учете по факту их совершения, вне зависимости от момента получения или выплаты денежных средств.

2. Непрерывность деятельности предполагает, что компания осуществляет и в обозримом будущем продолжит осуществлять хозяйственную деятельность. Если предприятие намерено ликвидироваться или существенно сократить деятельность бухгалтерская отчетность составляется по другим правилам.

Качественные характеристики финансовой отчетности – это атрибуты, которые делают информацию, представленную в отчетности, полезной для пользователей.

Качественные характеристики информации:

Понятность информации – это ее доступность для понимания пользователем, обладающим достаточным уровнем знаний.

Сопоставимость – требует последовательного подхода к оценке и отражению аналогичных операций и прочих событий.

Уместной считается информация, которая влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события или подтверждать либо корректировать прошлые оценки.

Надежность – это отсутствие существенных ошибок и искажений.

Особое значение в МСФО имеет принцип осмотрительности. Осмотрительность – предполагает соблюдение определенной осторожности в условиях неопределенности, так чтобы активы и доходы не были завышены, а обязательства и расходы – занижены. Т.е. активы оцениваются по минимальной оценке, обязательства и убытки – по максимальной оценке и включаются в отчетность в обязательном порядке.

Глава 2. Виды бухгалтерского учета

2.1. Общая характеристика видов бухгалтерского учета

В бухгалтерском учете экономически развитых стран выделяют две подсистемы — финансовый и управленческий учет, у каждой из которых свои цели и задачи.

Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего пользования руководством на всех уровнях управления предприятием.

Финансовый учет охватывает учетную информацию, которая используется внутри фирмы и сообщается внешним пользователям.

Управленческий учет расширяет финансовый учет и применяется прежде всего при внутренних операциях фирмы. Его цель — обеспечение информацией менеджеров, ответственных за достижение конкретных хозяйственных целей. К бухгалтерской информации, предназначенной для использования руководством, предъявляются другие требования, нежели к информации, предназначенной для внешних пользователей, не работающих непосредственно на предприятии. Финансовый и управленческий учет различаются следующим:

- основными потребителями информации;

- видами систем учета;

- свободой выбора;

- используемыми измерителями;

- основными объектами учета;

- периодичностью составления отчетности;

- степенью надежности полученной информации;

- обязательностью ведения учета.

Потребители традиционных финансовых отчетов находятся вне предприятия. Внутренние аналитические отчеты, подготавливаемые бухгалтером предприятия, используются руководством самого предприятия. Содержание этих отчетов изменяется в зависимости от целевого назначения и должности руководителя, для которого они предназначены. Например, анализ себестоимости изделия — для определения себестоимости продукции; сметы расходов — для планирования будущих операций и т.п.

Финансовые отчеты, подготавливаемые для внешнего пользователя, составляются в стоимостной оценке по стандартным формам. Прежде чем составить отчетную форму, информация преобразуется с помощью двойной записи. Запись бухгалтерской информации внутри предприятия, для принятия управленческих решений, может производиться и без использования двойной записи. Информация, собираемая по подразделениям предприятия, отражается в различных единицах измерения, а не только в стоимостной оценке. Она готовится для определенных целей руководителям и после принятия подготовленного на ее основе решения использование этой информации прекращается. В связи с этим в управленческом учете требуется система хранения и поиска информации большей мощности, чем при финансовом.

Финансовый учет основан на общепринятых стандартах и принципах учета, которые регулируют оценку и передачу финансовой информации. Общепринятые принципы учета, необходимые прежде всего для защиты интересов кредиторов и обеспечения доверия к полученной информации, ограничивают выбор бухгалтером конечного числа учетных приемов и методов. В управленческом учете нет такого ограничения. Бухгалтер в каждом отдельном случае должен решить, какая информация будет полезна получателю и в соответствии с этим выбрать нужные приемы и методы. Например, руководство фирмы решает вопрос о покупке автомобиля. В этом случае бухгалтер должен выбрать метод исчисления прибыли на инвестированный капитал, который принесут автомобили различных марок. Методов решения этой проблемы множество и бухгалтеру необходимо выбрать тот, который будет наиболее точным при сложившихся обстоятельствах. Поскольку информация предназначена только для внутреннего пользования, то бухгалтеру нет необходимости придерживаться каких-то определенных норм при записи фактов хозяйственной жизни.

Финансовый учет выполняет свои функции, предоставляя информацию о произошедших хозяйственных процессах. Информация измеряется в денежном выражении (в рублях по курсу на настоящий момент). Этот измеритель может использоваться на короткий период времени для контроля за уровнем издержек и для анализа тенденций при решении задач текущего планирования. Однако для принятия большинства управленческих решений руководству необходимо учитывать курс рубля в будущем. Эти решения требуют прогнозируемой информации и перспективных оценок текущих данных с опорой на курсе рубля в будущем. Бухгалтер по управленческому учету использует при анализе самые разные измерители (человеко-час, единицы измерения материальных ценностей и др.). Общей мерой, лежащей в основе всей деятельности при выборе видов измерителей, составлении отчетов и анализе в управленческом учете, является полезность измерителей в конкретной ситуации.

Финансовый учет отражает факты хозяйственной жизни всего предприятия. Управленческий учет включает в себя анализ деятельности различных подразделений или каких-либо сторон деятельности предприятия. Отчеты могут охватывать как анализ доходов и расходов всего подразделения, так и учет средств, используемых этим подразделением.

Финансовые отчеты составляются для внешнего пользования и предоставляются регулярно. Периодичность отчетности, составляемой через равные промежутки времени — основной принцип финансового учета. В управленческом учете отчеты также могут составляться на регулярной основе, но это необязательно, так как главное, чтобы каждый отчет был полезен его получателю и предоставлялся в нужное время.

Финансовая информация, включенная в финансовые отчеты, охватывает финансовые данные, подготовленные для потребителя. Эта информация отражает факты хозяйственной жизни, операции, которые уже завершены, и по этой причине носит объективный характер и поддается проверке. Управленческий учет занимается планированием и контролем за внутренними операциями. Планирование и принятие управленческих решений — это деятельность, направленная в будущее. Хотя операции за прошлый период, и полезны для определения тенденций, но не являются главными при планировании и их следует заменить субъективными оценками будущих ожидаемых событий.

Таким образом, данные управленческого учета имеют отношение к финансовым результатам работы предприятия и предназначены только для руководства. Утечка подобной информации может придать конкурентной борьбе на рынке нечестный характер.

Отсюда следует, что если финансовый учет делает основной упор на полное и точное объяснение и раскрытие результатов деятельности предприятия, то управленческий учет стремится помочь руководству достичь своих целей; первый носит открытый, второй — закрытый характер.

2.2. Характеристика финансового учета

По общему правилу статьи 6 Федерального закона N 402-ФЗ от 06.12.2011 «О бухгалтерском учете» экономические субъекты обязаны вести бухгалтерский учет в соответствии с комментируемым Законом.

Однако для ряда лиц сделаны исключения. Во-первых, это индивидуальные предприниматели, лица, занимающиеся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Соответственно, данная норма (пп. 1 п.2 ст.6 Закона N 402-ФЗ) распространяется на индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения и применяющих ее в порядке, установленном главой 26.2 НК РФ. Не обязаны вести бухгалтерский учет в соответствии с Законом N 402-ФЗ также индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном главой 26.1 НК РФ.

Согласно Федерального закона №402-Фз от 06.12.2011 «О бухгалтерском учете» при ведении финансового учета в каждой организации должна быть своя учетная политика для целей бухгалтерского учета, которая утверждается руководителем организации и является обязательной для применения не только самой организацией, но и всеми ее филиалами, представительствами и другими подразделениями, т.е. в разных подразделениях одной организации должны действовать одни и те же правила бухгалтерского учета. При этом не важно, выделены подразделения на отдельный баланс или нет, находятся они в одном городе с головным отделением организации или в другом конце страны. Учетная политика едина для всей организации со всеми ее подразделениями (Письмо Минфина России от 10.08.2010 N 07-02-06/119). Учетная политика для целей бухгалтерского учета формируется один раз - при создании организации. В дальнейшем принятая организацией учетная политика применяется последовательно из года в год. При этом организация может при необходимости вносить в свою учетную политику дополнения и (или) изменения.

Таким образом, ежегодно формировать учетную политику для целей бухгалтерского учета нет никакой необходимости, а чтобы учетная политика действовала и на следующий финансовый год в декабре уходящего года необходимо издать приказ руководителя о том, что в наступающем году при ведении бухгалтерского учета следует руководствоваться учетной политикой предыдущего года. В том случае, когда возникает потребность в учетную политику внести какие-то изменения, в декабре следует издать приказ о внесении изменений в учетную политику для целей бухгалтерского учета, в котором требуется указать только те пункты, которые будут изменены.

Приказ об учетной политике не входит в состав бухгалтерской отчетности. Поэтому организация не обязана сдавать его в налоговую инспекцию. Однако основные моменты принятой учетной политики должны найти свое отражение в пояснительной записке, включаемой в состав годовой бухгалтерской отчетности.

2.3. Основы управленческого учета и его роль в управлении экономикой хозяйствующих субъектов

Колин Друри в книге «Управленческий учет для бизнес - решений» [6] определяет управленческий учет как предоставление руководителям организации «информации, на основе которой они могут обоснованно принимать решения и повышать эффективность и производительность текущих операций. Он считает, что информация по управленческому учету позволяет измерять экономические показатели операционных структур организации, действующих децентрализовано». В контексте сказанного управленческая отчетность является в полной мере факультативной, то есть ее составление имеет смысл только в том случае, если предполагается, что выгоды от нее будут выше расходов на ее подготовку.

Управленческий учёт выделился как отдельная система из общей системы бухгалтерского учета в связи с необходимостью анализа, прогнозирования и ситуационного моделирования, связанных с принятием управленческих решений. Практика показала, что информационная база бухгалтерского (финансового) учета малопригодна для получения аналитических и оперативных данных, так как бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием не может обеспечить всей полноты информационного объёма.

При решении управленческих задач необходимы аналитические и оперативные данные, характеризующие истинные финансовые и производственно-экономические процессы, чтобы на момент принятия решения адекватно оценить и своевременно принять правильное управленческое решение. Система управленческого учета представляет необходимую информацию в наиболее удобной и понятной для специалистов и руководства организации форме, что впоследствии на основании полученных данных позволяет планировать, контролировать и оценивать результаты хозяйственной деятельности, подвергать анализу хозяйственные ситуации.

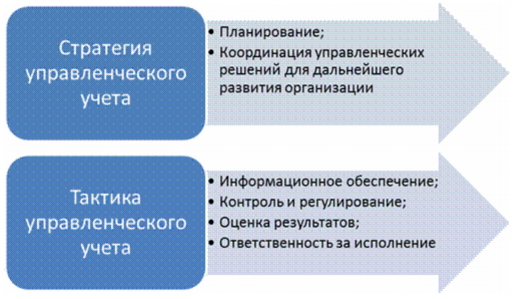

Стратегические и тактические задачи управленческого учета представлены на рис.1.

Рис. 1. Стратегические и тактические задачи управленческого учета

Таким образом, управленческий учет дает возможность оптимизировать уровень качества управленческих решений и повысить контроль над рисками хозяйственной деятельности.

К функциям управленческого учета можно отнести подготовку информации, планирование, контроль, анализ и оценку результатов. В связи с тем, что некоторые функции находятся между собой в постоянном взаимодействии и могут выполняться специалистами по управленческому учету во взаимосвязи, на наш взгляд, их можно обобщить и представить в следующем виде, как изображено на рис.2.

Рис. 2. Функции управленческого учета

В управленческом учете отражается информация о затратах и доходах, поэтому с его помощью руководитель может получить более полную картину работы организации. Управленческий учет обязателен при внедрении бюджетирования, так как база бюджетирования основана на информационной базе управленческого учета. В связи с этим, отчетность о выполнении бюджетов может быть получена только на основании данных системы управленческого учета. Система управленческого учета обеспечивает сбор и систематизацию данных о деятельности организации, предоставляя достоверную информацию о фактическом исполнении бюджетов, а также является основой для создания нормативной базы планирования.

Методы управленческого анализа дают возможность просчитать варианты решения управленческой проблемы, выбрать из них наиболее оптимальный и оперативно принять эффективные управленческие решения. Предоставление достоверной и своевременной информации в виде внутренней управленческой отчетности - это одна из основных функций системы управленческого учета.

Таким образом, внедрение системы управленческого учета предполагает разделение обязанностей между финансовой и управленческой бухгалтерией, выделение центров ответственности, распределение полномочий между ответственными лицами, формирование учетной политики для целей управленческого учета и форм управленческой отчетности.

На начальном этапе необходимо определить конкретные задачи, которые предстоит решить с помощью управленческого учета. Проблемы каждой организации на определенных этапах развития бизнеса индивидуальны. Это могут проблемы с управлением затратами и оборотными средствами, контроля денежных потоков, дебиторской задолженности и повышение отдачи от вложенного капитала вплоть до планирования рациональной загрузки оборудования. В строгой зависимости от поставленных целей и задач будут очерчены контуры системы управленческого учета.

Создание финансовой структуры начинается с определения центров финансовой ответственности (ЦФО). К центрам финансовой ответственности можно отнести подразделения или направление бизнеса, где необходимым условием для эффективной деятельности является анализ и контроль доходов и расходов. Здесь надо сразу уточнить, что каждый образованный ЦФО является элементом системы управления организацией. Центром ответственности может быть бизнес-единица, структурное подразделение бизнес-единицы или отдельный сотрудник. Определение центров ответственности индивидуально для любой организации, в связи с тем, что каждая из них имеет свою организационную структуру и специфику построения бизнеса. Конкретный перечень центров ответственности может также зависеть от запросов собственников бизнеса к ведению управленческого учета.

При разработке учетной управленческой политики принимается во внимание наилучший мировой опыт, применительно к особенностям бизнеса конкретной организации. Кроме издания учетной управленческой политики, утверждения рабочего плана счетов, форм первичных учетных документов, порядка проведения инвентаризации, методов оценки активов и обязательств, правил документооборота, требуется создать пакет внутриорганизационных стандартов управленческого учета. В совокупности эти документы позволят внедрить учетную управленческую политику в процесс функционирования системы управленческого учета. Эти документы можно разделить на несколько групп.

К первой группе отнесем инструктивно-методическую документацию - это подробные руководства, которые глубже раскрывают учетную политику, носят инструктивный и обучающий характер. Они описывают хозяйственные операции с максимальной конкретикой: проводки, порядок расчета суммовых и количественных величин.

Во вторую группу входит нормативно-справочная документация, устанавливающая правила группировки однородных элементов информации, такие как различные справочники и классификаторы, структура и состав затратных и доходных статей, бюджетно-учетная структура.

Третья группа - документы регламентирующего характера, которые определяют регламенты, процедуры, устанавливают бизнес-процессы. В них описывается вся цепочка учетного процесса, назначаются ответственные, разграничиваются их функции, права и ответственность, оговариваются действия исполнителей при наступлении всех возможных, в том числе нестандартных событий.

К регламентирующим документам также относится и порядок документооборота в целях системы управленческого учета. Он устанавливает порядок приема-передачи и хранения первичной и отчетной документации, ее основные характеристики. При разработке внутрифирменных стандартов желательно детальное описание предмета учетных операций, нестандартных ситуаций, приведение примеров. Чем четче и подробней будет описан учетный процесс, тем меньше будет возникать проблемных ситуаций в процессе эксплуатации системы управленческого учета.

Задачи, решаемые при помощи управленческого учета, отражаются на объеме и содержании внутриорганизационных стандартов. Рычаги мотивации в сочетании с бюджетным управлением перерастают в систему контроллинга, являющиеся мощным современным инструментом эффективного управления бизнесом. В структуре организации учетная политика и стандарты управленческого учета должны иметь единый статус. Эти стандарты устанавливают порядок и принципы ведения учета применительно ко всем сегментам и видам деятельности с учетом их специфики, утверждаются руководством управляющей организации и являются обязательными к применению всеми формирующими организацию подразделениями. В ситуации, когда у организации нет единого понятия об объекте учета, используются различные методики оценки активов, применяются индивидуальные структуры затрат, учетная информация по структурным подразделениям становится несопоставимой, а значит снижается эффективность ее практического использования в управленческих целях.

Регистрация хозяйственных операций в управленческом учете может быть построена как с применением принципа двойной записи, так и с помощью фиксации информации в накопительных регистрах. Структура Плана счетов управленческого учета строится по тем же правилам, что и в бухгалтерском учете. Управленческий план счетов можно использовать как инструмент для фиксации информации, которую в дальнейшем необходимо контролировать и анализировать в целях управления.

Выстраивая систему управленческого учета, внедряя и наращивая ее, важно четко определить показатели деятельности организации, отражаемые в системе, найти баланс между максимально возможной глубиной аналитики и издержками на ее учет. Аналитические срезы учета должны быть структурированы и закреплены в справочниках и классификаторах (см. табл. 2).

Таблица 2. Основные классификаторы и справочники системы управленческого учета

|

Справочники |

Классификаторы |

|

1.Справочник номенклатуры товаров, работ, услуг |

1. Классификатор основных средств |

|

2. Справочник статей затрат/выплат |

2. Классификатор материалов |

|

3. Справочник доходов/ поступлений |

|

|

4.Справочник центров ответственности |

|

|

5.Справочник контрагентов |

Справочник номенклатуры зависит от специфики бизнеса организации. Это может быть номенклатурный вид продукции, заказы, проекты, объекты строительства и т. д. В общем случае, номенклатурная единица представляет собой продукт, по которому целесообразно калькулировать себестоимость, а также сопоставлять полученные доходы с понесенными расходами. Продукты в зависимости от характеризующих их признаков и преследуемых управленческим учетом целей можно объединять в группы.

При разработке справочников статей затрат/выплат и доходов/поступлений необходимо не только грамотно сформировать их структуру, но также дать исчерпывающие характеристики состава каждой статьи. В статью «прочие» будут отнесены статьи, которые не удастся идентифицировать по причине отсутствия соответствующих справочников. При постановке системы управленческого учета необходимо взвешенно подойти к разработке справочников центров ответственности расходов, доходов, прибыли, инвестиций. При построении справочника ЦО определиться с объемом информации, так как с одной стороны, излишняя подробность бесполезно усложнит учетные функции, а с другой - игнорирование детализацией не позволит контролировать деятельность того или иного работника. Одним из важных моментов является то, что необходимо также объективно учитывать возможность и главное, целесообразность разнесения затрат по этим ЦО. К каждому из разрабатываемых в организации справочников, а также к каждому его элементу могут добавляться подчиненные справочники, более детально характеризующие объект учета.

Очевидным является то, что создание пакета внутренних стандартов - это кропотливая, и в тоже время творческая работа, предъявляющая высокие требования к разработчикам системы как в части знания теории и методологии учета, так и в понимании бизнеса организации, а также задач, которые намерен решать менеджмент. Что касается учета расчетов с бюджетом, то его можно вести свернуто, без детализации. Достаточно выделить один счет, на котором будут накапливаться начисление, возмещение налогов и их уплата. Допускается упрощение учета доходов, расходов, обязательств и активов в нарушение канонов бухгалтерского учета.

Отличие учетных политик и других стандартов управленческого и бухгалтерского учета не является препятствием для устранения непродуктивного дублированного ввода информации. Современный уровень развития учетных программных платформ позволяет решить проблему дублированного ввода путем трансформации однократно введенного первичного документа в две независимые учетные базы, обрабатывающие и систематизирующие информацию по различным стандартам.

Заключение

В организации бухгалтерского учета важную роль играют общепринятые принципы, выражающие основные положения изучаемой теории. Принцип означает исходное, базовое положение науки, которое предопределяет все последующие, вытекающие из него утверждения.

Они могут быть закреплены в законодательном порядке или сформулированы и рекомендованы профессиональными бухгалтерскими организациями на основании теории и практики учета, правовых прецедентов и хозяйственных традиций. Принципы служат основой общей концепции бухгалтерского учета, помогают разрабатывать его стандарты в интересах пользователей финансовой отчетности. Первая попытка сформулировать принципы учета была предпринята в США в 1936 г., когда Американская ассоциация бухгалтеров (ААА) начала разработку учетных стандартов. Их автором был Вильям Эндрю Патон (1889-1991).

В соответствии с Законом N 402-ФЗ организация ведения бухгалтерского учета и хранения документов бухгалтерского учета возложена на руководителя экономического субъекта.

Исключением из общего правила являются случаи, когда индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с Законом N 402-ФЗ - тогда они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные Законом N 402-ФЗ для руководителя экономического субъекта.

С 01.01.2013 руководители организаций, за исключением руководителей субъектов малого и среднего предпринимательства, не могут исполнять функции главного бухгалтера.

Список литературы

1. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев. - М.: Финансы и статистика, 2010. - 672 с.

2. Анализ хозяйственной деятельности в промышленности / под. ред. В.Н. Стражева. - М.: Высшая школа, 2010. - 678 с.

3. Анализ хозяйственной деятельности: учебное пособие / под. ред. В.И. Бариленко. -М.: Омега-Л, 2016. -414 с.

4. Артюшин, В.В. Финансовый анализ. Инструментарий практика: учебное пособие / В.В. Артюшин. - М.: Юнити - Дана, 2010. - 120 с.

5. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Т.Б. Бердникова. - М.: Инфра - М, 2016. - 215 с.

6. Бланк, И. А. Словарь-справочник финансового менеджера /И. А. Бланк. - М.: Словари бухгалтера и финансиста, 2010. - 643 с.

7. Бочаров, В.В. Финансовый анализ: учебное пособие / В.В. Бочаров. - Питер, 2016.-240 с.

8. Брусов, П.Н. Механизм формирования оптимальной структуры капитала компании, отличный от предлагаемого традиционной теорией компромисса / П.Н. Брусов, Т.В. Филатова, Н.П. Орехова // Финансы и кредит. - 2014. - № 21 (597).-с. 2-15.

9. Буряковский, В. В. Финансы предприятий. Учебник / В. В. Буряковский. - М., 2015.- 57 с.

10. Власова, М.С. Операционный, финансовый и налоговый леверидж: трактовка и соотношение / М.С. Власова, Л.Ю. Ласкина // Финансовая аналитика: проблемы и решения. - 2014. - № 40 (226). - с. 35 - 44.

11. Гетьман, В.Г. Финансовый учет: учебник / В.Г. Гетьман. - М.: Финансы и статистика, 2010. - 640 с.

12. Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций: учебное пособие / Л.Т. Гиляровская, А.В. Ендовицкая. - М.: Юнити - Дана, 2016. - 159 с.

13. Гулюгина, Т.И. Критический анализ методов оптимизации структуры капитала предприятия / Т.И. Гулюкина // Финансы, денежное обращение и кредит. - 2016. - № 2. - с. 284 - 287.

14. Деньги. Кредит. Банки. Ценные бумаги. Практикум / под. ред. Е.Ф. Жукова, 2-е изд. доп. и перераб. - М.: Финансы и статистика, 2016. - 430 с.

15. Ермасова, Н.Б. Финансовый менеджмент: учебник / Н.Б. Ермасова. - М.: Высшее образование, 2016. - 470 с.

16. Жуков, Е.Ф. Деньги. Кредит. Банки / Е.Ф. Жуков, Н.Д. Эриашвили, Н.М. Зеленкова, - 4-е изд. перераб. и доп. -М.: Финансы и статистика, 2016. - 783 с.

17. Ионова, А.Ф. Финансовый анализ. Управление финансами: учебное пособие / А.Ф. Ионова, Н.Н. Селезнева. - М.: Юнити - Дана, 2010. - 639 с.

18. Каджаева, М.Р. Банковские операции / М.Р. Каждаева, С.В. Дубровская. - М.: Финансы и статистика, 2016. - 400 с.

19. Кириченко, Т.В. Финансовый менеджмент: Учебник / Т.В. Кириченко. - М.: Издательско-торговая корпорация «Дашков и К», 2013. - 484 с.

20. Ковалев, В.В. Введение в финансовый менеджмент / В.В. Ковалев. - М.: Фи-нансы и статистика, 2010. - 381 с.

21. Ковалев, В.В. Введение в финансовый менеджмент /В.В. Ковалев. - М.: Финансы и статистика, 2016. -768с.

22. Ковалев, В.В. Методы оценки инвестиционных проектов /В.В. Ковалев. - М.: Финансы и статистика, 2016- 144с.

23. Когденко, В.Г. Влияние концепции управления стоимостью на совершенствование отчетности, развитие анализа и финансового менеджмента / В.Г.Когденко // Экономический анализ: теория и практика. - 2015. - № 8(407). - с. 14-24.

24. Кожанова, О.Н. Планирование на предприятии: учебное пособие к практическим занятиям / О.Н. Кожанова. - Челябинск: Изд-во ЮУрГУ, 2016. -ч.1.- 41с.

25. Кондратьева, М.Н. Экономика предприятия: учебное пособие / М.Н. Кондратьева, Е.В. Баландина. - Ульяновск: УлГТУ, 2016. - 174 с.

26. Кучеров, А.В. Выбор и экономическое обоснование источников финансирования оборотного капитала / А.В. Кучеров. - соискатель кафедры финансов и кредита Московского государственного университета им. Н.П. Огарева. - 9 с.

27. Матушкина, О.Е. Оценка экономической эффективности инвестиционных проектов: Учебное пособие / О.Е. Матушкина, Н.В. Некрасова. - Челябинск: Изд-во ЮУрГу, 2015. - 18с.

28. Матушкина, О.Е. Экономика предприятия: Учебное пособие / О.Е. Матушкина, Н.В. Некрасова. - Челябинск: Изд-во ЮурГУ, 2015. - 18с.

29. Найденова, Р.И. Финансовый менеджмент: учебное пособие / Р.И. Найденова, А.Ф. Виноходова, А.И. Найденов. - М.: КНОРУС, 2016. - 208 с.

30. Никулина, Н.Н. Финансовый менеджмент организации. Теория и практика: учебное пособие / Н.Н. Никулина, Д.В. Суходеев, Н.Д. Эриашвили. - М.: ЮНИ- ТИ-ДАНА, 2016.-511 с.

31. Норкотт, Д. Принятие инвестиционных решений/ Д. Норкотт. - М.: Банки и биржи, ЮНИТИ, 2017. - 247 с.

32. Основы предпринимательства / под ред. проф. А.С. Пелиха. 5-е перераб. и доп. - М.: Высшее образование, 2016. - с. 253.

33. Основы предпринимательства / под. ред. проф. А.С. Пелиха. - 5-е изд. перераб. и доп. - М.: Высшее образование, 2016. - 253 с.

34. Оценка эффективности инвестиционных проектов. Учебно-практическое пособие / П.Л. Виленский, В.Н. Лившиц, Е.Р. Орлова, С.А. Смоляк. - М.: Дело, 2010.-248 с.

35. Пивоварова, А.Г. Пивоварова Анализ экономической эффективности капиталовложений /А.Г. Пивоварова. - М.: ИФРА-М, 2016. - 432 с.

36. Планирование на предприятии: учебное пособие к курсовой работе / JI.H. Гутман; под ред. О.В. Байдановой. - Челябинск: Изд-во ЮУрГУ, 2017. - 46 с.

37. Подолякин, В.И. Основы экономики организации: стоимость и структура капитала: Учебное пособие / В.И. Подолякин. - Иваново: ИГТА, 2015. - 112 с.

38. Стратегическое планирование и анализ эффективности инвестиций / А.Б. Идрисов, С.В. Картышев, А.В. Постников и др. издание 2-е, стереотипное. -М.: Информационно-издательский дом «Филинъ», 2010. - 272 с.

39. Теплова, Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов / Т.В. Теплова. - М.: ГУ ВШЭ, 2016. - 504 с.

40. Федорова, Е.А. Влияние внутренних и внешних факторов на структуру капитала в российских компаниях: эмпирический анализ / Е.А. Федорова, М.А. Муратов // Финансы и кредит. - 2015. - № 1 (625). - с. 9 - 18.

41. Экономика предприятия: Учебник / В.М. Семенов, И.А. Баев, С.А. Терехова и др.; под ред. В.М. Семенова. - М.: Центр экономики и маркетинга, 2013,—312 с.

42. Экономика предприятия: Учебник для вузов / В.Я. Горфинкель, Е.М. Купряков, В.П. Прасолова и др. - М.: Юнити-Дана, 2016. - 767 с.

43. Экономика предприятия: Учебное пособие / В.П. Волков, А.И. Ильин, В.И. Станкевич и др.; Под общ. ред. А.И. Ильина. - 3-е издание., испр. - М.: Новое знание, 2016. - 672с.

44. Экономика: Учебник / под ред. А.С. Булатова. - 5-е изд. - М.: Инфра-М, 2016.-896 с.

45. Экономическая оценка инвестиций. Учебник для вузов / под. ред. М.И. Римера, - 4-изд. перераб. и доп. - СПб.: Питер. 2016. - 547 с.

46. Экономический анализ / под. ред. О.Н. Соколовой. - М.: ИНФРА - М, 2010.-320 с.

- Формирование и использование финансовых ресурсов коммерческих организаций ( ООО «БиоРитм»)

- «Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности» .

- Процедура банкротства

- Ответственность за нарушение законодательства о рекламе

- Бюджетный дефицит и методы его финансирования (Понятие бюджетного дефицита и причины его возникновения)

- Особенности управления организациями в современных условиях и пути его совершенствования (Содержательная характеристика системы управления организаией)

- РОЛЬ ИНФОРМАЦИОННОГО ПРАВА И ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ В СОВРЕМЕННОМ ОБЩЕСТВЕ (Роль информации в жизни общества)

- Понятия «затраты», «расходы», «издержки» (Сущность и структура затрат)

- Разработка модуля для выполнения операций с натуральными числами в 16-ричной системе счисления

- Влияние слияний компаний на концентрацию в всей отрасли

- Рынок систем бронирования в гостиничной индустрии (в гостиничном комплексе «Жемчужина»)

- Повышения производительности труда в компании: совершенствование мотивации работников ЗАО «Спецстрой – Р »