Понятие потребительской кооперации и основы анализа производственной деятельности кооператива

Содержание:

Введение

Актуальность темы. В условиях рыночных отношений все большее внимание уделяется финансовым результатам деятельности предприятий. Предприятия заинтересованы в максимизации прибыли, так как за счет прибыли они могут увеличивать масштабы своей деятельности и, следовательно, приносить больший доход.

Вопросами анализа финансовых результатов занимаются многие ученые, такие как П.С. Безруких, В.В. Петров, Н.А. Никифорова, В.И. Подольский, В.М. Волкова, Л.В. Донцова, М.Ф. Овсейчук и др. Они представляют свое понимание проблем анализа финансовых результатов, но их мнения и выводы могут быть противоречивыми.

Предприятия потребительской кооперации обладают внутренними резервами повышения уровня хозяйствования и улучшения финансовых результатов. Главными направлениями в области проведения режима экономии являются следующие.

- Сокращение затрат сырья и материалов (внедрение новых технологий, экономическое обоснование прогрессивных норм расходования ресурсов, рациональное применение технологических расходов и т. п.).

- Сокращение транспортных расходов (перевозка грузов в контейнерах, таре - оборудовании, наиболее полное использование грузоподъемности и пробега транспортных: средств и т. п.).

- Уменьшение убыли товаров в магазинах и на складах (сокращение звенности доставки грузов, создание нормальных условий хранения продуктов, повышение материальной ответственности работников за сохранность ценностей).

- Формирование экономного тарного хозяйства, которое способствует сохранению потребительных свойств товаров и получению прибыли от операций с тарой (использование современной логистической технологии приемки, хранения, ремонта и отгрузки всех видов упаковочных материалов, расширение практики поставки грузов в инвентарной и многооборотной таре, пакетах и т. п.).

- Экономия затрат на содержание помещений (отопление, освещение, водоснабжение, канализация и др.) путем строгого соблюдения норм расходования ресурсов, утвержденных ставок и тарифов.

- Упорядочение и нормализация численности работников, приведение ее в соответствие с изменяющимися объемами деятельности, применение прогрессивных форм и систем оплаты труда работников.

- Разумное и обоснованное секвестирование затрат на содержание служебных автомобилей, командировочных, представительских, канцелярских и иных подобных статей издержек.

Объектом исследования работы являются финансовые результаты деятельности Атяшевского райпо.

Предметом работы является производственная деятельность Атяшевского райпо.

Целью работы является исследование производственной деятельности райпо.

В соответствии с поставленной целью были решены следующие задачи:

- проведена оценка финансовых результатов Атяшевского райпо;

- проведен анализ финансовой устойчивости, платежеспособности предприятия;

- предложены пути улучшения финансовых результатов;

- обоснование финансовых результатов предприятия.

Работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. Понятие потребительской кооперации и основы анализа производственной деятельности кооператива

1.1. Понятие потребительского кооператива

В переводе с латинского «кооперация» означает сотрудничество, совместную деятельность. Значение кооперации заключается в том, что люди совместно занимаются какой-либо экономической или социальной деятельностью с целью получения взаимной выгоды. Чаянов А.В. писал: «Кооператив будет весьма полезен, если он даже вовсе не будет приносить никакой чистой прибыли как предприятие, но зато увеличит доходы своих членов. ...Характерной чертой кооперативного предприятия является то, что оно никогда не может являться самодовлеющим предприятием, имеющим собственные интересы, лежащие вне интересов создавших его членов: это предприятие, обслуживающее своих клиентов, которые являются его хозяевами и строят его управление так, чтобы оно было непосредственно ответственно перед ними» [7, с.113].

История кооперативов в российской деревне ведет свое начало с середины 60-х годов XIX в. В 1866 году возник первый молочный кооператив, сыроваренная артель в селе Отроковичи, Тверской губернии. Развитие транспорта постепенно создавало предпосылки для втягивания деревни в товарный оборот. [2,c.43]

После открытия транссибирской железнодорожной магистрали в Западной Сибири на базе обильных кормовых угодий сложилась чрезвычайно выгодная конъюнктура для развития экспортного маслоделия. [11,c.65]

Процесс вертикальной кооперации был начат мелкими предпринимателями, создавшими в Курганском, Ишимском и других районах десятки маслобоен. Они помогли перестроить крестьянское хозяйство этих мест в высокотоварное молочное производство. Развитие молочной и маслодельной кооперации увлекло крестьян Вологодской, Московской и других губерний, что привело к созданию тысяч артелей, которые производили высокосортное масло на сотни миллионов рублей и продавали его непосредственно в Англию. Огромнейшие достижения кооперации в деле повышения культуры и доходности хозяйствования, в упорядочении и удешевлении снабжения, в повышении доходности сбыта и облегчения кредита выдвинули российское кооперативное движение на передовые мировые позиции. Десятки тысяч кооперативов выросли во всех уголках России, объединили в себе миллионы членов - крестьян, рабочих и горожан [5, с. 66].

Маслодельные и сыродельные заводы обычно обслуживались наемными рабочими и специалистами, получающими заработную плату. Сами заводы являлись собственностью кооперативов. Оплата труда членов кооператива ведется по количеству сданного молока, тогда как работников завода - по затратам труда.

Товарищества виноградарей, садоводов, огородников, пчеловодов занимаются сбытом и переработкой продукции, снабжением своих членов инвентарем, посадочным материалом. В южных губерниях получили распространение кооперативные мельницы. Кооперация развивалась снизу, иногда при поддержке земств. Она строилась на принципах добровольности, выборности, отчетности перед низами, демократичности, взаимопомощи, защиты интересов крестьянина [4, с. 112].

Создание и функционирование сельскохозяйственных потребительских кооперативов в РФ в настоящее время регламентируется Федеральным законом №193-ФЗ «О сельскохозяйственной кооперации» от 8 декабря 1995 г. (с последующими изменениями и дополнениями). [10,c.5]

Согласно данному закону сельскохозяйственный кооператив определяется как «организация, созданная сельскохозяйственными товаропроизводителями и (или) ведущими личные подсобные хозяйства гражданами на основе добровольного членства для совместной производственной или иной хозяйственной деятельности, основанной на объединении их имущественных паевых взносов в целях удовлетворения материальных и иных потребностей членов кооператива».

Под сельскохозяйственным товаропроизводителем понимается физическое или юридическое лицо, осуществляющее производство сельскохозяйственной продукции, которая составляет в стоимостном выражении более 50 процентов общего объема производимой продукции, в том числе рыболовецкая артель (колхоз), производство сельскохозяйственной продукции, в том числе рыбной продукции, и уловы водных биологических ресурсов в которой составляет в стоимостном выражении более 70 процентов общего объема производимой продукции. [4,c.21]

Сельскохозяйственный кооператив может быть создан в форме сельскохозяйственного производственного кооператива или сельскохозяйственного потребительского кооператива.

Принципиальным отличием является характер деятельности. Сельскохозяйственный производственный кооператив является коммерческой организацией, следовательно, в качестве основной цели преследует получение прибыли. Это накладывает отпечаток на организацию финансов кооператива, взаимоотношения кооператива с контрагентами, бухгалтерский учет и налогообложение. Кроме этого, закон не ограничивает круг лиц, которым кооператив может оказывать услуги, выполнять работы или реализовывать продукцию. В связи с тем, что производственный кооператив основывается на личном трудовом участии членов кооператива, его учредителями могут быть только физические лица. [3,c.8]

Сельскохозяйственный потребительский кооператив является некоммерческой организацией, то есть создается не для получения прибыли, а для оказания каких-либо услуг членам кооператива. Такими услугами могут быть, в зависимости от вида кооператива: снабжение необходимыми материально-техническими ресурсами, реализация продукции, обеспечение финансовыми ресурсами и др. С учетом этого накладывается ограничение - минимум 50 процентов работ или услуг кооператив должен оказывать в отношении своих членов [1].

Закон «О сельскохозяйственной кооперации» определяет следующие виды сельскохозяйственных потребительских кооперативов:

- к перерабатывающим кооперативам относятся потребительские кооперативы, занимающиеся переработкой сельскохозяйственной продукции (производство мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов изо льна, хлопка и конопли, лесо- и пиломатериалов и других);

- сбытовые (торговые) кооперативы осуществляют продажу продукции, а также ее хранение, сортировку, сушку, мойку, расфасовку, упаковку и транспортировку, заключают сделки, проводят изучение рынка сбыта, организуют рекламу указанной продукции и другое; [2,c.61]

- обслуживающие кооперативы осуществляют механизированные, агрохимические, мелиоративные, транспортные, ремонтные, строительные работы, а также услуги по страхованию (страховые кооперативы), научно - производственному, правовому и финансовому консультированию, электрификации, телефонизации, санаторно-курортному и медицинскому обслуживанию, выдаче займов и сбережению денежных средств (кредитные кооперативы) и другие работы и услуги; [5,c.11]

- снабженческие кооперативы образуются в целях закупки и продажи средств производства, удобрений, известковых материалов, кормов, нефтепродуктов, оборудования, запасных частей, пестицидов, гербицидов и других химикатов, а также в целях закупки любых других товаров, необходимых для производства сельскохозяйственной продукции; тестирования и контроля качества закупаемой продукции; поставки семян, молодняка скота и птицы; производства сырья и материалов и поставки их сельскохозяйственным товаропроизводителям; закупки и поставки сельскохозяйственным товаропроизводителям необходимых им потребительских товаров (продовольствия, одежды, топлива, медицинских и ветеринарных препаратов, книг и других); [4,c.32]

- садоводческие, огороднические и животноводческие кооперативы образуются для оказания комплекса услуг по производству, переработке и сбыту продукции растениеводства и животноводства. [10,c.31]

Кооператив может заниматься каким-либо одним направлением деятельности (например, сбыт продукции) или оказывать несколько видов услуг (например, перерабатывающий снабженческо-сбытовой кооператив). В рамках направления деятельности кооператив может специализироваться на переработке одного вида продукции, поставке одного вида ресурсов, а может быть универсальным. [11,c.4]

Кооператив создается и функционирует на основе следующих принципов:

- Добровольность членства в кооперативе. Данный принцип является основополагающим. Члены кооператива должны быть заинтересованы в сотрудничестве друг с другом, в использовании услуг кооператива;

- Управление деятельностью кооператива на демократических началах (один член кооператива - один голос). Возможность члена кооператива влиять на управление его деятельностью не зависит от величины взноса в паевой фонд; [7,c.31]

- Взаимопомощь и обеспечение экономической выгоды для членов кооператива, участвующих в его хозяйственной деятельности. Экономические и иные интересы одних членов кооператива не должны нарушаться в угоду интересам других членов или кооператива в целом;

- Распределение прибыли и убытков кооператива между его членами с учетом их участия в хозяйственной деятельности кооператива. Член кооператива, в отношении которого кооперативом была оказана большая доля услуг, соответственно, в случае формирования у кооператива отрицательного финансового результата, должен будет покрыть и большую часть убытка; [10]

- Ограничение участия в хозяйственной деятельности кооператива лиц, не являющихся его членами. Данный принцип призван стимулировать вхождение в кооператив новых членов;

- Доступность информации о деятельности кооператива для всех его членов. [3,c.21]

Данные принципы обусловлены исходными предпосылками возникновения и развития кооперации, необходимостью максимального удовлетворения интересов членов кооператива.

Члены кооператива в рамках, установленных законом, имеют право устанавливать определенные условия и ограничения в деятельности кооператива:

- уровень квалификации и личные качества граждан, принимаемых в члены кооператива;

- обязательства пользоваться услугами кооператива в объемах, предусмотренных договорами;

- удаленность хозяйства лица, принимаемого в члены кооператива;

- требования к ассортименту и качеству продукции, производимой лицом, принимаемым в члены кооператива;

- другие требования. [11]

Функции, которые выполняет кооператив, зависят от его вида. В любом случае собственники потребительского кооператива одновременно являются его членами и вступают в кооператив с целью получения гарантированных услуг по наиболее низким ценам или для гарантированной реализации своей продукции. При этом отношения между кооперативом и его членами-клиентами не носят коммерческий характер. [3,c.41]

Согласно Федеральному закону №193-ФЗ «О сельскохозяйственной кооперации» два и более производственных и (или) потребительских кооператива могут образовывать потребительские кооперативы последующих уровней, вплоть до всероссийских и международных потребительских кооперативов. Членами кооператива последующего уровня могут быть только кооперативы предыдущего уровня.

Именно кооперативы первого уровня следует считать базовым звеном системы потребительской кооперации, непосредственно объединяющим сельскохозяйственных товаропроизводителей. При этом специфика организации хозяйственных процессов во многом определяется направлением деятельности кооператива.

1.2. Основные показатели финансового состояния предприятия

Разнообразие инструментария осуществления анализа финансового состояния предприятия обусловливает существование в экономической литературе [12, с. 71; 1, с. 181 - 182] системы видов, или элементов, анализа: анализ горизонтальных процентных изменений (горизонтальный анализ), анализ вертикальных процентных изменений (вертикальный анализ), сравнительный анализ (использование показателей в разрезе других компаний или среднеотраслевых их значений как базы для сравнения), анализ коэффициентов, факторный анализ и др.

В литературе система показателей оценки финансового состояния предприятия обычно представлена в двух разрезах, рис. 1.1, 1.2.

Рис. 1.1. Основные принципиальные подходы к классификации показателей оценки финансового состояния предприятия

Как показывает анализ литературных источников [12, с. 116-130], самым распространенным элементом анализа финансового состояния предприятия выступает система аналитических коэффициентов, которая используется различными группами пользователей (инвесторами, кредиторами, аудиторами, финансовыми руководителями, руководством маркетингового отдела и т.п.). Особенностью этого вида анализа финансового состояния выступает зависимость ценности значений вычисленных коэффициентов и качества полученных на их основе выводов от степени достоверности и полноты информации, содержащейся в финансовой отчетности.

Рис. 1.2. Система показателей оценки финансового состояния предприятия

Преимуществом этого элемента финансового анализа является возможность использования коэффициентов не только для формирования полноценного представления о финансовом состоянии предприятия в статике и в динамике, но и по сравнению с конкурентами и отраслью в целом.

В экономической литературе существует большое количество авторских подходов по выбору коэффициентов (а также выделения их групп) оценки финансового состояния предприятия. Чаще всего выделяют пять групп относительных показателей [11, с. 66; 12, с. 118; др.], рис. 1.3.

Рис. 1.3. Основные группы показателей оценки финансового состояния предприятия

Порядок расчета показателей представлена в табл. 1.1.

Таблица 1.1 Характеристика групп коэффициентов для оценки финансового состояния предприятия

|

Коэффициенты |

Характеристики |

|

Коэффициенты ликвидности |

характеризуют способность предприятия погашать текущую задолженность |

|

Показатели деловой активности |

характеризуют степень эффективности использования имеющихся активов с точки зрения производства и реализации продукции |

|

Показатели управления кредитами (финансовой устойчивости) |

характеризуют устойчивость финансовых займов предприятия |

|

Показатели прибыльности |

характеризуют уровень отдачи на вложенные средства |

|

Показатели рыночной стоимости |

отражают связь между ценой акции и доходами на нее |

Методология вычисления, экономическое содержание и экономически обоснованное (ориентировочное) значение распространенных показателей оценки финансового состояния предприятия, выделенных на основе анализа экономической отечественных, российских и зарубежных литературных источников [12, 17, 18, 5, 14, 10, 16, 3], в разрезе приведенных выше групп сведены в табл. 1.2.

Таблица 1.2 Основные распространенные показатели оценки финансового состояния предприятия

|

№ |

Показатель |

Методология расчета |

Экономическое содержание показателя |

Нормативное значение |

|

1 |

2 |

3 |

4 |

5 |

|

Показатели оценки имущественного положения |

||||

|

1. |

Сумма наличных средств |

Итог баланса |

Обобщенная стоимостная оценка активов (имущественного потенциала) предприятия |

увеличение |

|

2. |

Удельный вес активной части основных средств |

Доля стоимости активной части основных средств в первичной их стоимости |

Удельный вес активной части основных средств |

увеличение |

|

3. |

Коэффициент износа |

Отношение суммы износа к первоначальной стоимости основных средств |

характеризует долю изношенных основных средств в общей их стоимости |

уменьшение |

|

4. |

Коэффициент пригодности |

Отношение остаточной стоимости основных средств к их первоначальной стоимости |

характеризует долю стоимости основных средств, которые остались до списания в следующих периодах |

увеличение |

|

5. |

Коэффициент обновления |

Отношение стоимости основных средств, поступивших за период, к их стоимости на конец периода |

Показывает часть новых основных средств в их общей стоимости на конец периода |

увеличение |

|

Показатели оценки ликвидности и платежеспособности |

||||

|

1. |

Величина собственных оборотных средств |

Превышение величины краткосрочных активов над текущими обязательствами предприятия |

характеризует ту часть собственного капитала, которая является источником покрытия текущих активов предприятия |

> 0, увеличение |

|

2. |

Коэффициент абсолютной ликвидности |

Отношение величины денежных средств к краткосрочным пассивам |

показывает, какую часть текущей задолженности может покрыть предприятие за счет имеющихся денежных средств |

> 0.2 |

|

3. |

Коэффициент быстрой (промежуточной) ликвидности |

Разница между оборотными активами и запасами, отнесена к краткосрочным пассивам |

Показывает, какую часть текущей задолженности может покрыть предприятие за счет наиболее ликвидных текущих активов |

> 1 |

Продолжение таблицы 1.2

|

1 |

2 |

3 |

4 |

5 |

|

4. |

Коэффициент текущей (общей) ликвидности (покрытия) |

Отношение оборотных активов к краткосрочным пассивам |

дает общую оценку ликвидности, показывая, в какой степени текущие обязательства обеспечиваются материальными оборотными средствами |

> 2 |

|

5. |

Коэффициент маневренности собственных оборотных средств |

Сумма денежных средств и текущих финансовых инвестиций, отнесена к величине собственных оборотных средств |

показывает часть собственных оборотных средств, находящихся в форме денежных средств и текущих финансовых инвестиций |

увеличение |

|

6. |

Доля собственных оборотных средств в покрытии запасов |

Величина собственных оборотных средств, которая отнесена к запасам |

характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами |

> 0.5 |

|

Показатели, характеризующие структуру капитала и финансовую независимость |

||||

|

1. |

Коэффициент концентрации собственного капитала |

Собственный капитал, отнесенный к валюте баланса |

характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность |

> 0,5 |

|

2. |

Коэффициент концентрации заемного капитала |

Заемный капитал, отнесенный к валюте баланса |

показывает долю оборотных средств в финансировании предприятия |

<0,5 |

|

3. |

Коэффициент финансовой стабильности |

Соотношение собственного и заемного капитала |

показывает долю собственного капитала в заемном |

> 1 |

|

4. |

Коэффициент задолженности |

Соотношение заемного и собственного капитала |

показывает, сколько денежных единиц привлеченных средств приходится на одну единицу собственных средств предприятия |

<1 |

|

5. |

Коэффициент маневренности собственного капитала |

Отношение собственных оборотных средств к собственному капиталу |

показывает, какая часть собственного капитала используется при финансировании текущей деятельности, а какая часть капитализирована |

- |

|

Показатели деловой активности предприятия |

||||

|

1. |

Коэффициент оборачиваемости активов |

Отношение выручки от реализации к среднему итоге баланса |

характеризует интенсивность использования средств предприятия |

увеличение |

Продолжение таблицы 1.2

|

1 |

2 |

3 |

4 |

5 |

|

2. |

Коэффициент оборачиваемости дебиторской задолженности |

Отношение выручки от реализации к средней величине дебиторской задолженности |

показывает, сколько раз в год обращаются средства, вложенные в расчеты |

увеличение |

|

3. |

Коэффициент оборачиваемости кредиторской задолженности |

Выручка от реализации, отнесенная к средней кредиторской задолженности |

Показывает, сколько предприятию требуется оборотов для оплаты выставленных счетов |

увеличение |

|

4. |

Коэффициент оборачиваемости материально-производственных запасов |

Отнесение себестоимости реализованной продукции к средним производственным запасам |

показывает, как часто оборачиваются запасы для обеспечения текущего объема продаж |

увеличение |

|

5. |

Коэффициент оборачиваемости основных средств |

Чистый доход, деленный на среднюю стоимость основных фондов |

показывает эффективность использования основных фондов предприятия |

увеличение |

|

6. |

Коэффициент оборачиваемости средств |

Чистый доход, деленный на среднюю стоимость оборотных активов |

показывает эффективность использования оборотных фондов предприятия |

увеличение |

|

7. |

Коэффициент оборачиваемости собственного капитала |

Отношение объема реализованной продукции к средней величине собственного капитала |

Показывает объем реализованной продукции, приходящейся на единицу собственного капитала |

- |

|

8. |

Продолжительность оборота в днях |

Отношение количества календарных дней отчетного периода к коэффициенту оборачиваемости |

Показывает скорость оборота в днях активов или их отдельных элементов |

уменьшение |

|

Показатели прибыльности предприятия |

||||

|

1. |

Коэффициент рентабельности активов |

Отношение чистой прибыли к средней величине активов |

Отражает величину прибыли на каждую единицу вложенных средств |

увеличение |

|

2. |

Коэффициент рентабельности реализации |

Отношение чистого (валовой) прибыли к выручке от реализации продукции |

Отображает, сколько чистого (валовой) прибыли содержится в денежной единицы реализованной продукции |

увеличение |

|

3. |

Коэффициент рентабельности основной деятельности |

Отношение валовой прибыли к себестоимости реализованной продукции |

Показывает соотношение валовой прибыли и затрат на производство продукции |

увеличение |

|

4. |

Коэффициент рентабельности собственного капитала |

Отношение чистой прибыли к средней величине собственного капитала |

характеризует эффективность использования собственного капитала |

увеличение |

|

5. |

Период окупаемости собственного капитала |

Показатель, обратный предыдущему |

показывает, через сколько лет авансированный капитал вернется владельцам |

- |

В условиях рыночной экономики по возможности ликвидации предприятий вследствие их банкротства важной группой показателей оценки финансового состояния предприятия критерии оценки ликвидности и платежеспособности.

Нужно отметить, что в литературных источниках единственная общепринятая точка зрения относительно соотношения понятий «ликвидность» и «платежеспособность» отсутствующая. Наиболее распространенными являются следующие варианты соотношения:

1) в понятие платежеспособности вкладывается понятие текущая ликвидность [12, с. 52];

2) значения терминов отождествляются;

3) показатели ликвидности характеризуют платежеспособность предприятия в несколько более широком смысле [16, с. 301].

Общеизвестно, что во ликвидностью предприятия понимается его способность рассчитываться по своим финансовым обязательствам за счет имеющихся активов, которые могут быть использованы для погашения долгов [16, с. 308]. Платежеспособность - способность предприятия платить деньги по своим обязательствам, что уже наступили и требуют немедленного погашения, за счет наличных денег на банковских счетах или в наличности [16, с. 302]. Иными словами, это соответствие чисто денежных активов предприятия потребностям ежедневных платежей.

Для оценки платежеспособности обычно используются относительные показатели, отличающиеся набором ликвидных активов, рассматриваемых в качестве покрытия текущих пассивов.

Назначение расчета показателей деловой активности заключается в формировании выводов относительно уровня достаточности активов предприятия по текущим / запланированным объемам производства, рис. 1.4.

Как правило, расчет показателей оборачиваемости осуществляется с целью осуществления анализа динамики использования активов внутри предприятия, а не для сравнения с другими предприятиями.

Рис. 1.4. Структура показателей деловой активности

Задачей анализа финансовой устойчивости предприятия является объективная оценка величины и структуры его активов и пассивов с целью определения независимости предприятия.

Вычисления коэффициентов финансовой устойчивости предприятия с целью формирования выводов относительно уровня оптимальности структуры капитала и способности предприятия выполнять обязательства является важным главным образом для инвесторов, рис. 1.5.

Рис. 1.5. Структура показателей финансовой устойчивости

Показатели деловой активности позволяют оценить, насколько эффективно предприятие использует средства. К этой группе относятся показатели оборачиваемости (рассчитываются на основе средних значений), которые имеют большое значение для оценки финансового состояния, поскольку скорость оборота средств непосредственно влияет на платежеспособность предприятия.

Наконец, в процессе анализа финансового состояния предприятия рассчитывается также группа показателей доходности, исследуется процесс формирования и использования прибыли.

Как итог, нужно отметить поверхность освещения мониторинга как экономической функции управления экономическими объектами в отечественной и русской литературе. Общепризнанным является определение понятия «мониторинг» как непрерывного наблюдения за экономическими объектами с целью выявления их соответствия ожидаемому результату, анализа их деятельности как составной части управления. Несущественные вариации в определении мониторинга могут иметь место в зависимости от объекта мониторинга.

Под финансовым состоянием понимают степень обеспеченности предприятия необходимыми финансовыми ресурсами для осуществления эффективной хозяйственной деятельности и своевременного проведения денежных расчетов по своим обязательствам. Оценка финансового состояния предприятия предполагает изучение каждого показателя, полученного в результате финансового анализа, с точки зрения соответствия фактического его уровня нормальном для данного предприятия, идентификацию факторов, повлиявших на величину показателя, определение необходимой величины показателя на перспективу и способов ее достижения.

Экспресс-анализ финансового состояния предприятия (АФСП) позволяет на основе ряда оценочных относительных показателей – коэффициентов – определить «болевые точки» в работе компании. Широкое распространение получил анализ четырех групп таких показателей: ликвидности, рентабельности, финансовой устойчивости или же структуры капитала, а также деловой активности (оборачиваемости).

Выводы:

В основе расчета показателей лежат данные баланса и отчета о прибылях и убытках. Существуют два подхода к расчету показателей – моментная, когда расчет производится на основе данных баланса на конец периода и расчет по средним за анализируемый период значениям. Второй вариант предпочтительнее, если, например, в конце месяца компания осуществляет значительные платежи. Использование средних за период значений расчетного счета позволяет устранить возникающее в связи с этим искажение показателя ликвидности.

Глава 2. ОЦЕНКА ДЕЯТЕЛЬНОСТИ АТЯШЕВСКОГО РАЙПО

2.1. Краткая характеристика кооператива

Атяшевское районное потребительское общество (райпо) находится в структуре Мордовпотребсоюза и функционирует в Атяшевском райне Республики Мордовия. Юридический адрес: 431800, Республика Мордовия, район Атяшевский, рабочий поселок Атяшево, улица Горюнова, 10. Райпо было создано в 1927 г., а как компания Атяшевское райпо зарегистрирована 11 апреля 1994 года.

Атяшевское районное потребительское общество - это добровольное объединение граждан и юридических лиц, созданное по территориальному или производственному признаку на основе членства путем объединения его членами (пайщиками) имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. Атяшевское райпо наделено основными и оборотными средствами, действует оно в соответствии с Уставом.

Атяшевское районное потребительское общество в своей деятельности руководствуется Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», другими законами и иными нормативными правовыми актами Российской Федерации, уставом райпо.

Граждане и юридические лица, внесшие вступительный и паевой взнос и принятые в общество, являются пайщиками.

Полное наименование - Атяшевское районное потребительское общество.

В состав Атяшевского райпо входят четыре филиала, занимающихся торговой деятельностью, три общества с ограниченной ответственностью «Автотранспорт», «Общепит», «Хлебокомбинат» и два потребительских общества «Универмаг» и «Русь». Атяшевское райпо ежегодно наращивает объемы своей деятельности.

Основными видами деятельности райпо являются торговля, заготовки, общественное питание, производство.

2.2. Анализ производственной деятельности Атяшевского райпо

Источниками формирования имущества Атяшевского райпо служат: паевые взносы пайщиков; доходы от предпринимательской деятельности общества и созданных им организаций; доходы, полученные от размещения его собственных средств в банках, ценных бумаг; средства, полученные от иных источников, не запрещенных законодательством Российской Федерации, в том числе от кредитных организаций.

Все предприятия, действующие в системе кооперации, работают с нарастающими показателями. Объемные показатели деятельности позволяют оценить масштабы функционирования всех структурных звеньев Атяшевского райпо. Ежегодная выручка составляет 320 млн руб., причем отмечается ее стабильный прирост. Об эффективной работе райпо говорит и то, что в 2013 г. чистая прибыль составила 6,5 млн руб., в 2014 - 9,5, в 2015 - 9,7, в 2016 г.- 7,8 млн руб. Экономические показатели деятельности представлены в табл. 1.

Таблица 1.1

Финансово-экономические показатели деятельности за 2013-2016 гг., тыс. руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. |

|

|

к 2013 г. |

к 2015 г. |

|||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и аналогичных |

260 759 |

266 954 |

281 630 |

320 094 |

22,8 |

13,7 |

|

обязательных платежей) |

||||||

|

Себестоимость проданных товаров, продукции, работ, услуг |

192 223 |

194 086 |

202 424 |

237 164 |

23,4 |

17,2 |

|

Уровень издержек, % |

73,7 |

72,7 |

71,9 |

74,1 |

0,5 |

3,1 |

|

Валовая прибыль |

68 536 |

72 868 |

82 930 |

79 206 |

15,6 |

-4,5 |

|

Уровень рентабельности продаж, % |

26,3 |

27,3 |

29,4 |

24,8 |

-5,7 |

-15,6 |

Объемные показатели положительно характеризуют деятельность Атяшевского райпо. Наблюдается устойчивая тенденция к росту показателей хозяйственной деятельности, растет выручка от реализации товаров и услуг. Прирост выручки за последний год составил 13,7 %, за последние четыре года – 14 %. Не все имеющиеся резервы используются эффективно, что привело к снижению валовой прибыли в 2016 г. по сравнению с 2015 г. на 4,5 %, по сравнению с 2013 г. валовая прибыль увеличилась на 15,6 %. На снижение валовой прибыли повлиял рост себестоимости проданных товаров, продукции, работ, услуг. Прирост уровня издержек за отчетный год на 3,1 % привел к снижению валовой прибыли на 3 724 тыс. руб., что в конечном итоге снизило уровень рентабельности на 15,6 %. Рентабельность продаж в 2016 г. Составила 22 %, в 2015 - 29,4, в 2015 - 27,3, в 2014 г. - 26,3 %.

Таблица 2.2

Основные виды деятельности райпо за 2013-2016 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. |

|

|

к 2013 г. |

к 2015 г. |

|||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), тыс. руб. |

260 759 |

266 954 |

281 630 |

320 094 |

22,8 |

13,7 |

|

в том числе: |

||||||

|

торговля |

201 544 |

204 107 |

209 021 |

235 639 |

16,9 |

12,7 |

|

общественное питание |

24 240 |

27 460 |

30 078 |

35 210 |

45,3 |

17,1 |

|

производство |

19 973 |

22 511 |

30 337 |

38 411 |

92,3 |

26,6 |

|

другие виды деятельности |

15 002 |

12 882 |

12 194 |

10 834 |

-27,8 |

-11,2 |

|

Себестоимость проданных |

192 223 |

194 086 |

202 424 |

237 164 |

23,4 |

17,2 |

|

в том числе: |

||||||

|

торговля |

148 657 |

150 977 |

153 724 |

181 608 |

22,2 |

18,1 |

|

общественное питание |

12 786 |

13 611 |

14 126 |

16 230 |

26,9 |

14,9 |

|

производство |

18 970 |

19 476 |

25 709 |

29 357 |

54,8 |

14,2 |

|

другие виды деятельности |

11 810 |

10 022 |

8 865 |

9 969 |

-15,6 |

12,5 |

|

Уровень издержек, % |

73,7 |

72,7 |

71,9 |

74,1 |

0,5 |

3,1 |

|

в том числе: |

||||||

|

в торговле |

73,8 |

73,9 |

73,5 |

77,1 |

4,5 |

4,9 |

|

в общественном питании |

52,7 |

49,6 |

46,9 |

46,1 |

-12,5 |

-1,7 |

|

в производстве |

94,9 |

86,5 |

84,7 |

76,4 |

-19,5 |

-9,8 |

|

другие виды деятельности |

78,7 |

77,8 |

72,7 |

92,0 |

16,9 |

26,5 |

В табл. 2.2 представлена деятельность райпо по основным видам деятельности. В отчетном году по сравнению с предыдущим выручка от общественного питания возросла на 5 132 тыс. руб., или 17,1 %, производство увеличилось на 8 074, или 26,6, по отношению к 2013 г. - соответственно на 45,3 тыс. руб. Как видно, темпы роста объемов деятельности Атяшевского райпо в общественном питании и производстве превышают темпы роста затрат в этих направлениях, что положительно сказалось на изменении уровня издержек, конечных финансовых результатах валовой прибыли и рентабельности продаж.

Структура основных видов деятельности райпо представлена в табл. 2.3. Как видно из таблицы, основной удельный вес получения доходов приходится на торговлю. Ее доля в общем объеме всех видов деятельности составляет 73,6 %, в 2013 г. - 77,3 %, на долю общественного питания приходилось 11,0 %, что на 1,7 % больше уровня 2013 г., доля производства составляет 12,0 %, в 2013г. - 7,7 %.

Таблица 2.3

Структура основных видов деятельности за 2013-2016 гг., %

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. |

|

|

к 2013 г. |

к 2015 г. |

|||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и анало- |

100,0 |

100,0 |

100,0 |

100,0 |

0 |

0 |

|

гичных обязательных платежей) |

||||||

|

в том числе: |

0 |

0 |

0 |

0 |

||

|

торговля |

77,3 |

76,5 |

74,2 |

73,6 |

-4,8 |

-0,8 |

|

общественное питание |

9,3 |

10,3 |

10,7 |

11,0 |

18,3 |

2,8 |

|

производство |

7,7 |

8,4 |

10,8 |

12,0 |

55,8 |

11,1 |

|

другие виды деятельности |

5,7 |

4,8 |

4,3 |

3,4 |

-40,4 |

-20,9 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

73,7 |

72,7 |

71,9 |

74,11 |

0,6 |

3,1 |

|

в том числе: |

0 |

0 |

0 |

0 |

||

|

торговля |

57,0 |

56,6 |

54,6 |

56,7 |

-0,5 |

3,8 |

|

общественное питание |

4,9 |

5,1 |

5,0 |

5,1 |

4,1 |

2 |

|

производство |

7,3 |

7,3 |

9,2 |

9,2 |

26,0 |

0 |

|

другие виды деятельности |

4,5 |

3,7 |

3,1 |

3,1 |

-31,1 |

0 |

Можно сделать вывод, что на результативность финансовой деятельности райпо в первую очередь влияет эффективность торговой деятельности. Основу торговой деятельности райпо составляет реализация товаров народного потребления через имеющуюся у райпо сеть магазинов (специализированных, ТПС, универсальных, палаток и ларьков). В табл. 2.4 представлена структура продаж по группам товаров.

Таблица 2.4

Реализация товаров за 2014-2016 гг., тыс. руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. |

|

|

к 2014 г. |

к 2015 г. |

||||

|

Выручка от торговой деятельности в сумме |

204 107 |

209 021 |

235 639 |

15,5 |

12,7 |

|

в том числе: |

|||||

|

Пищевые продукты, включая напитки и табачные изделия |

135 681 |

143 470 |

170 268 |

25,5 |

18,7 |

|

из них |

|||||

|

мясопродукты и консервы из мяса |

14 867 |

16 273 |

18 456 |

24,1 |

13,4 |

|

рыба и морепродукты |

8 123 |

6 595 |

10 649 |

31,1 |

61,5 |

|

молочные продукты и яйца |

3 152 |

2 465 |

5 936 |

88,3 |

140,8 |

|

хлеб и хлебобулочные изделия |

12 202 |

15 967 |

22 797 |

86,8 |

42,8 |

|

фрукты, овощи, картофель, орехи |

9 172 |

8 540 |

9 985 |

8,9 |

16,9 |

|

алкогольные напитки и пиво |

46 537 |

47 234 |

49 748 |

6,9 |

5,3 |

|

прочие непродовольственные товары |

41 628 |

46 396 |

52 697 |

26,6 |

13,6 |

|

Непродовольственные товары |

68 426 |

65 551 |

65 371 |

-4,5 |

-0,3 |

|

Структура выручки от торговой |

100,0 |

100,0 |

100,0 |

0 |

0 |

|

деятельности, % |

|||||

|

в том числе: |

|||||

|

пищевые продукты, включая напитки и табачные изделия, % |

66,5 |

68,6 |

72,3 |

8,7 |

5,46 |

|

из них |

|||||

|

мясо продукты и консервы из мяса |

7,3 |

7,8 |

7,8 |

6,8 |

0 |

|

рыба и морепродукты |

4,0 |

3,2 |

4,5 |

12,5 |

40,6 |

|

молочные продукты и яйца |

1,5 |

1,2 |

2,5 |

66,7 |

108,3 |

|

хлеб и хлебобулочные изделия |

6,0 |

7,6 |

9,7 |

61,7 |

27,6 |

|

фрукты, овощи, картофель, орехи |

4,5 |

4,1 |

4,2 |

-6,7 |

2,4 |

|

алкогольные напитки и пиво |

22,8 |

22,6 |

21,2 |

-7,0 |

-6,2 |

|

прочие непродовольственные товара |

20,4 |

22,1 |

22,4 |

9,8 |

1,4 |

|

Непродовольственные товары, % |

33,5 |

31,4 |

27,7 |

-17,3 |

-11,8 |

Как видно из табл. 2.4, на долю продовольственной группы товаров приходится более 70 % всей выручки, непродовольственная группа составляет чуть менее 30 %. Это означает, что обслуживаемое население Атяшевского района в магазинах райпо в основном приобретает товары первой необходимости, причем продовольственной группы. Более 20 % всей реализуемой продукции составляют алкогольные напитки и пиво, почти 10 - хлеб и хлебобулочные изделия, около 8 - мясные продукты, 4,5 - рыбные изделия, 4,2 % - на овощи и фрукты.

Таблица 2.5

Состав финансовых показателей доходов и расходов в 2014-2016 гг., тыс. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. (+, -) |

Изменение 2016 г, % |

||

|

к 2014 г. |

к 2015 г. |

к 2014 г. |

к 2015 г. |

||||

|

1. Доходы - всего в том числе: |

271 838 |

288 099 |

325 237 |

53 399 |

37 138 |

19,6 |

12,9 |

|

1.1 Выручка от продаж |

266 954 |

281 630 |

320 094 |

53 140 |

38 464 |

19,9 |

13,7 |

|

1.2 Проценты к получению |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.3 Прочие доходы |

4 884 |

6 469 |

5 143 |

259 |

-1326 |

5,3 |

-20,5 |

|

2. Расходы - всего в том числе: |

262 407 |

278 385 |

317 471 |

55 064 |

39 086 |

20,9 |

14,0 |

|

2.1 Себестоимость проданных товаров, продукции, работ |

194 086 |

202 424 |

237 164 |

43 078 |

34 740 |

22,2 |

17,2 |

|

2.2 Коммерческие расходы |

50 987 |

54 262 |

60 680 |

9 693 |

6 418 |

19,0 |

11,8 |

|

2.3 Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.4 Проценты к уплате |

3 857 |

5 363 |

6 239 |

2 382 |

876 |

61,8 |

16,3 |

|

2.5 Прочие операционные расходы |

9 916 |

12 455 |

9 697 |

-219 |

-2758 |

-2,2 |

-22,1 |

|

2.6 Налог на прибыль |

102 |

97 |

90 |

-12 |

-7 |

-11,8 |

-7,2 |

|

2.7 Прочие платежи в бюджет |

3 459 |

3 784 |

3 601 |

142 |

-183 |

4,1 |

-4,8 |

|

3. Чистая прибыль |

9 431 |

9 714 |

7 766 |

-1665 |

-1948 |

-17,7 |

-20,1 |

|

(стр. 1 - стр. 2) |

|||||||

|

4. Коэффициент соотношения доходов и расходов (стр. 1 : стр. 2) |

1,04 |

1,03 |

1,02 |

-0,02 |

-0,01 |

-1,9 |

-0,9 |

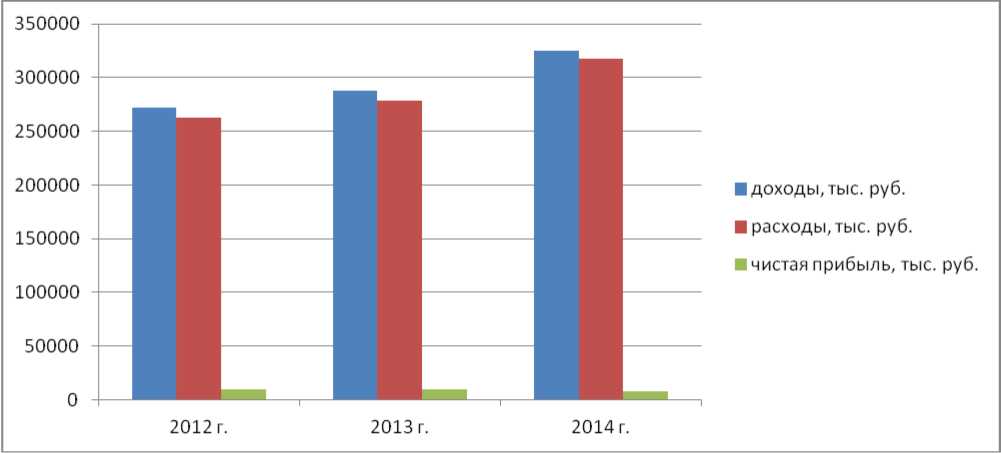

Причем в отчетном году, несмотря на незначительную долю молочных продуктов, прирост от их реализации составил 140,8 %, от продажи хлеба и хлебобулочных изделий - 42,8, рыбы и морепродуктов - 61,5 %. В процессе анализа финансовых результатов изучим состав, структуру и динамику доходов и расходов организации (табл. 2.5, 2.6 рис. 2.1).

Доходы Атяшевского райпо формируют выручка от продаж, проценты к получению, прочие доходы. Расходы соответственно включает в себя себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, проценты к уплате, прочие операционные расходы, налог на прибыль и прочие платежи в бюджет. Управленческие расходы отсутствуют. Как показывают данные табл. 5, доходы райпо ежегодно увеличиваются. В 2016 г. они составили 325 237 тыс. руб., что на 53 399 тыс. руб., или 19,6 % больше уровня 2014 г. и на 37 138, или 12,9, больше уровня 2015 г. Выручка от продаж увеличивалась приблизительно в таких же пропорциях: по отношению к 2014 г. на 19,9 %, к 2015 г. - на 13,7 %. В 2016 г. на 1326 тыс. руб., или 20,5 %, снизились прочие доходы, т. е. доходы от других видов деятельности. С ростом доходов наблюдается и рост расходов: в 2016 г. по сравнению с 2014 г. - на 55 064 тыс. руб., или 20,9 %, по сравнению с 2015 г. - на 39 086 тыс. руб., или 14,0 %.

Структура доходов и расходов райпо представлена в табл. 6.

Рис. 2.1. Состав финансовых результатов хозяйственной деятельности за 2014-2016 гг.

Общие темпы расходов превысили темпы роста доходов за счет увеличения себестоимости в отчетном году на 34 700 тыс. руб., или на 17,2 %, коммерческих расходов - на 6 418, или 11,8, процентов к уплате - на 876 тыс. руб., или 16,3 %. В 2016 г. произошло снижение на 2 758 тыс. руб., или 22,1 % операционных расходов, на 183 тыс. руб., или 4,8 %, платежей в бюджет, что положительно сказалось на увеличении финансового результата чистой прибыли.

Таблица 2.7.

Показатели структуры доходов и расходов райпо в 2014-2016 гг., %

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. (+, -) |

Изменение 2016 |

||

|

к 2014 г. |

к 2015 г. |

к 2014 г. |

к 2015 г. |

||||

|

1. Доходы - всего в том числе: |

100,0 |

100,0 |

100,0 |

0 |

0 |

0 |

0 |

|

1.1 Выручка от продаж |

98,2 |

97,8 |

98,4 |

0,2 |

0,6 |

0,2 |

0,6 |

|

1.2 Проценты к получению |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.3 Прочие доходы |

1,8 |

2,2 |

1,6 |

-0,2 |

-0,6 |

-11,1 |

-27,2 |

|

2. Расходы - всего в том числе: |

96,5 |

96,6 |

97,6 |

1,1 |

1 |

1,1 |

1,0 |

|

2.1 Себестоимость проданных товаров, продукции, работ, услуг |

71,4 |

70,3 |

72,9 |

1,5 |

2,6 |

2,1 |

3,7 |

|

2.2 Коммерческие расходы |

18,8 |

18,8 |

18,7 |

-0,1 |

-0,1 |

-0,5 |

-0,5 |

|

2.3 Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.4 Проценты к уплате |

1,4 |

1,9 |

1,9 |

0,5 |

0 |

35,7 |

0 |

|

2.5 Прочие операционные расходы |

3,6 |

4,3 |

2,9 |

-0,7 |

-1,4 |

-19,4 |

-32,6 |

|

2.6 Налог на прибыль |

0,04 |

0,03 |

0,03 |

-0,01 |

0 |

-25 |

0 |

|

2.7. Прочие платежи в бюджет |

1,3 |

1,3 |

1,1 |

-0,2 |

-0,2 |

-15,4 |

-15,4 |

|

3. Чистая прибыль (стр. 1 - стр. 2) |

3,5 |

3,4 |

2,4 |

-1,1 |

-1 |

-31,4 |

-29,4 |

Как видно из табл. 2.6, в структуре доходов основной удельный вес (98,4 %) приходится на выручку от продаж и чуть более 1 % на прочие доходы. Причем такое соотношение доходов отмечается ежегодно. В структуре расходов больше 70 % составляет себестоимость проданных товаров, 18 - коммерческие расходы, около 2 - проценты к уплате, около 3 - прочие операционные расходы, чуть больше 1 % - платежи в бюджет в виде налогов и других платежей. В структуре расходов серьезных изменений нет, только снизились на 1,4 % операционные расходы.

Оценивая финансовые результаты деятельности, целесообразно провести их анализ по отдельным статьям. Некоторые статьи расходов, влияющие на прибыльность и убыточность предприятия, представлены в табл. 7.

В структуре прибыли и убытков райпо наибольшой удельный вес имеют членские взносы и отчисления на непредпринимательскую деятельность. В 2016 г. они составили 4 988 тыс. руб., что на 7,2 % больше уровня 2015 г. Выплаты процентов кредитным организациям возросли на 16,7 % и составили в отчетном году 1 091 тыс. руб. Увеличились доходы от сдачи имущества варенду. Так, в 2016 г. они составили 3 800 тыс. руб., что в 2,2 раза больше, чем в 2015 г. Приблизительно так же увеличились расходы по данной статье.

Таблица 2.7

Прибыль и убытки по отдельным статьям за 2015-2016 гг., тыс. руб.

|

Показатели |

2016 г. |

2015 г. |

Изменение в % |

|||

|

прибыль |

убыток |

прибыль |

убыток |

прибыль |

убыток |

|

|

Налоги и сборы |

0 |

106 |

0 |

116 |

0 |

-8,6 |

|

Доходы (расходы) от сдачи имущества в аренду |

3 800 |

2 727 |

1 204 |

877 |

215,6 |

210,9 |

|

Доходы (расходы), связанные с реализацией и списанием основных средств и иных активов |

45 |

76 |

0 |

0 |

0 |

0 |

|

Оплата услуг кредитных организаций |

0 |

1 091 |

0 |

935 |

0 |

16,7 |

|

Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании |

7 |

0 |

0 |

|||

|

Членские взносы, отчисления на непредпринимательскую деятельность организаций-учредителей |

4 988 |

4 652 |

7,2 |

|||

|

Прочие |

1 039 |

921 |

565 |

75 |

83,9 |

в 11,3 раз |

|

Итого |

4 884 |

9 810 |

1 769 |

6 539 |

176,1 |

50,0 |

В общей сложности прибыль по отдельным статьям в отчетном году увеличилась на 176,1 %, убыток возрос на 50,0 %.

Нет заметных изменений в составе паевого фонда, который косвенно влияет на результаты финансовой деятельности. Изменения происходят только за счет увеличения либо снижения количества паев, что отражено в табл. 2.8.

Таблица 2.8

Изменение паевого фонда Атяшевского райпо, тыс. руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изме! к 2016 |

1ение г., % |

|

к 2014 г |

к 2015 г. |

||||

|

Остаток на 1 января отчетного года |

648 |

779 |

782 |

20,7 |

0,4 |

|

Повышение значения фондов за счет роста количества паев |

158 |

85 |

67 |

-57,6 |

-21,2 |

|

Снижение значения фондов за счет уменьшения количества паев |

27 |

82 |

72 |

166,7 |

-12,2 |

|

Остаток на 31 декабря отчетного года |

779 |

782 |

777 |

-0,3 |

-0,6 |

Из табл. 2.8 видно, что наибольший рост паевого фонда отмечен в 2014 г. (за счет роста количества паев на 158 тыс. руб.), уменьшение составило 27 тыс. руб., прирост - 131 тыс. руб. Если на начало 2014 г. паевой фонд составлял 648 тыс. руб., то к концу года он увеличился на 20,2 % и стал равен 779 тыс. руб. В 2015 г. его прирост оценивался в 3 тыс. руб., за год количество паев увеличилось на 85 и уменьшилось на 82 тыс. руб. В отчетном году наблюдается уменьшение паевого фонда на 5 тыс. руб., в течение года количества паев увеличилось на 67 и уменьшилось на 72 тыс. руб.

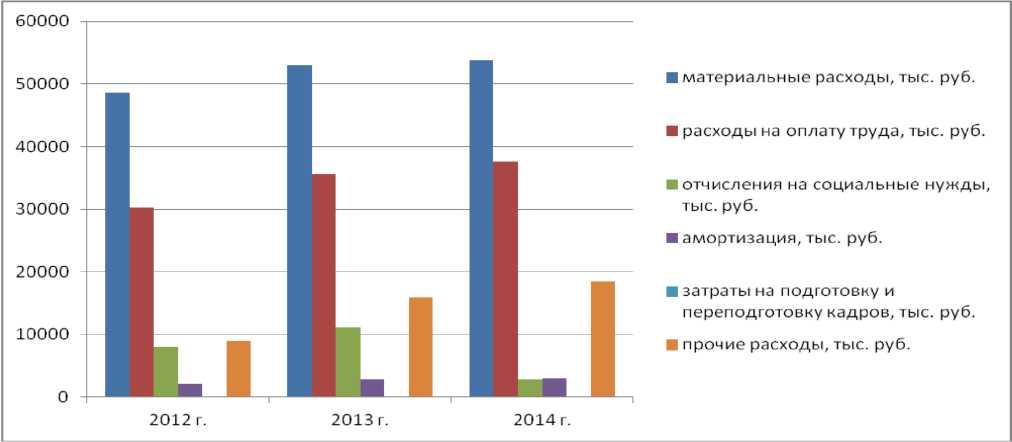

На финансовые результаты хозяйственной деятельности райпо влияют состав и структура расходов. Изменение расходов по годам представлено в табл. 2.9, на рис. 2.2.

Таблица 2.9

Состав расходов по видам деятельности в 2014-2016 гг., тыс. руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение (+, -) |

Изменение, % |

||

|

к 2014 г. |

к 2015 г. |

к 2014 г. |

к 2015 г. |

||||

|

1. Материальные расходы |

48 631 |

52 894 |

53 786 |

5 155 |

892 |

10,6 |

1,7 |

|

2. Расходы на оплату труда |

30 344 |

35 621 |

37 563 |

7 219 |

1 942 |

23,8 |

5,5 |

|

3. Отчисления на социальные нужды |

8 074 |

11 100 |

12 470 |

4 396 |

1 370 |

54,4 |

12,3 |

|

4. Амортизация |

2 126 |

2 888 |

2 976 |

850 |

88 |

39,9 |

3,0 |

|

5. Затраты на подготовку и переподготовку кадров |

35 |

64 |

76 |

41 |

12 |

117,1 |

18,8 |

|

6. Прочие расходы |

8 903 |

15 915 |

18 467 |

9 564 |

2 552 |

107,4 |

16,0 |

|

7. Итого расходов по обычным видам деятельности |

98 113 |

118 482 |

125 338 |

27 225 |

6 856 |

27,7 |

5,8 |

|

8. Выручка от продаж |

266 954 |

281 630 |

320 094 |

53 140 |

38 464 |

19,9 |

13,7 |

|

9. Расходы на 1 руб. выручки от продаж, коэффициент (стр. 7 : стр. 8) |

0,37 |

0,42 |

0,39 |

0,02 |

-0,03 |

5,4 |

-7,1 |

|

10. Прибыль от продаж |

21 881 |

24 944 |

22 250 |

369 |

-2 694 |

1,7 |

-10,8 |

|

11. Рентабельность расходов, % (стр. 10 : стр. 7) |

22,3 |

21,1 |

17,8 |

-4,5 |

-3,3 |

-20,2 |

-15,6 |

|

12. Рентабельность продаж, % (стр. 10 : стр. 8) |

8,2 |

8,9 |

7,0 |

-1,2 |

-1,9 |

-14,6 |

-21,3 |

Материальные расходы и расходы на оплату труда - это основные виды расходов предприятия. Материальные расходы в 2016 г. составили 53 786 тыс. руб., что на 5 155 тыс. руб., или 10,6 %, больше уровня 2014 г. и на 892 тыс. руб., или на 1,7 % больше уровня 2015 г.

Р и с. 2.2. Состав расходов Атяшевского райпо в 2014-2016 г.

Структура расходов представлена в табл. 10, где наибольший удельный вес имеет статья «Материальные расходы», расходы по которой в общем объеме колеблются в пределах 40 - 50 %. На оплату труда тратится почти 30 % всех расходов, на социальные нужды - 8-9, на амортизацию - больше 2, на подготовку кадров - меньше 1 %.

Таблица 2.10

Структура расходов по видам деятельности в 2014-2016 гг., %

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. (+, -) |

Темп роста |

||

|

к 2014 г. |

к 2015 г. |

к 2014 г. |

к 2015 г. |

||||

|

1. Материальные расходы |

49,6 |

44,6 |

42,9 |

6,7 |

-1,7 |

-13,5 |

-3,8 |

|

2. Расходы на оплату труда, |

30,9 |

30,1 |

29,9 |

-1 |

-0,2 |

-3,2 |

-0,7 |

|

3. Отчисления на социальные нужды |

8,2 |

9,4 |

9,9 |

1,7 |

0,5 |

20,7 |

5,3 |

|

4. Амортизация |

2,2 |

2,4 |

2,4 |

0,2 |

0 |

9,1 |

0 |

|

5. Затраты на подготовку и переподготовку кадров |

0,03 |

0,1 |

0,1 |

0,07 |

0 |

233,3 |

0 |

|

6. Прочие расходы |

9,07 |

13,4 |

14,8 |

5,73 |

1,4 |

63,2 |

10,4 |

|

7. Итого расходов по обычным видам деятельности |

100 |

100 |

100 |

0 |

0 |

0 |

0 |

Для анализа использования чистой прибыли рассчитаем капитализацию прибыли, уровень потребления прибыли, оценим темпы устойчивого роста собственного капитала с помощью следующих показателей.

Кк = Сумма чистой прибыли, направленной в резервный фонд и на накопление / Сумма чистой прибыли.

Кп = Сумма чистой прибыли, направленной на потребление / Сумма чистой прибыли.

Тск = Сумма чистой прибыли, направленной на потребление / Стоимость оборотного капитала.

Данные оформим в табл. 2.11.

Таблица 2.11

Эффективность использования чистой прибыли за 2014-2016 гг.

|

Коэффициенты |

2014 г. |

2015 г. |

2016 г. |

Изменения 2016 г. (-; +) |

|

|

к 2014 г. |

к 2015 г. |

||||

|

Коэффициент капитализации чистой прибыли |

- 0/15 |

““_0Д9 |

™ |

0,03 |

-0,01 |

|

Коэффициент потребления |

9431 “ °’1А |

7766 - 0/11 |

-0,03 |

-0,01 |

|

|

Темпы устойчивого роста собственного капитала |

26294 |

30429 0,06 |

30020 а°5 |

0 |

-0,05 |

Как видно из табл. 2.11, снижение прибыли привело к незначительному увеличению уровня капитализации в 2016 г. по сравнению с 2014 г. (на 20 %), снижению коэффициента потребления (на 21,4 %), темпы устойчивого роста собственного капитала не изменились.

Рост прибыли и уровня рентабельности способствует повышению эффективности Атяшевского райпо, его финансовой устойчивости. Значимость финансового результата - прибыли - в развитии предприятия и обеспечении интересов руководства и персонала определяет необходимость непрерывного и эффективного управления ею.

Выводы:

Любая оценка хозяйственной деятельности Атяшевского райпо осуществляется на основе анализа его финансовых результатов, на которые оказывают совокупное влияние условия функционирования предприятия.

Предприятия потребительской кооперации в определенной степени волнует не только масса полученной прибыли как главного источника финансирования, но и реализации социальной миссии, ее структура, факторы, воздействующие на нее. Для других участников рыночных отношений анализ финансового результата прибыли позволяет определить необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от партнерских отношений с кооперативной организацией. Поэтому в настоящее время актуальны вопросы оценки, учета и экономического анализа финансовых результатов деятельности кооперативной организации, а также эффективного управления ими.

Прибыль является одним из критериев эффективности функционирования Атяшевского райпо и основным внутренним источником формирования его финансовых ресурсов. Главными задачами в области эффективного управления прибылью выступают следующие:

- определение уровня прибыли в соответствии с экономическим потенциалом потребительского общества;

- обоснование основные слагаемых прибыли, повышение доли прибыли за счет основных видов деятельности;

- акцентирование стимулирующей роли прибыли в социально - экономическом развитии кооперативной организации (увеличение собственного капитала, расширение материально-технической базы, социальное развитие трудового коллектива и т. п.);

- активизация участия пайщиков в формировании, распределении и использовании прибыли;

- установление тесной взаимосвязи механизма управления прибылью со всей системой управления потребительским обществом;

- увеличение прибыли за счет экономии затрат, увеличения доходности кооперативной организации.

Совершенствование плановой работы возможно при использовании многовариантных подходов к планированию прибыли для установления оптимального варианта. Должны быть предусмотрены плановые мероприятия по увеличению прибыли, а именно:

- наращивание объемов производства и реализации продукции;

- расширение ассортимента продукции;

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- совершенствование структуры капитала и источников его формирования;

- диверсификация деятельности;

- расширение рынка продаж;

- повышение уровня организации производства, торговли и управления и др.

Необходимо разрабатывать стратегии, ориентированные на использование рыночных механизмов хозяйствования и основанные на принципе самофинансирования, что будет способствовать получению необходимых финансовых результатов и обеспечению инвестиционной привлекательности райпо. Следует укрепить финансовые службы, укомплектовав их квалифицированными специалистами, деятельность которых должна быть направлена на достижение безубыточной работы всех подразделений, повышение рентабельности отраслей деятельности. Эта задача выполнима при максимальной мобилизации материальных, трудовых и финансовых ресурсов.

Повысить финансовые результаты хозяйственной деятельности возможно за счет использования внутренних резервов по снижению затрат. Особое внимание уделяется затратам на содержание и воспроизводство рабочей силы и управленческого персонала. А.М. Фридман пишет, что важным является рациональное и разумное использование средств на содержание рабочей силы, памятуя, что эти расходы занимают весомую долю в общей сумме затрат кооперативных организаций (более половины). Это не означает снижение заработной платы работников. Задача заключается в том, чтобы в низовом звене предприятий потребительской кооперации материальное стимулирование работников находилось бы в полной зависимости от фактически заработанных ими средств.

Сегодня, как правило, оплата проводится по сдельным расценкам от суммы выручки от реализации товаров с применением широкой системы премирования - это и выполнение плановых заданий, рост товарооборота, соблюдение ассортимента и др. А.М. Фридман считает, что эта мотивация имеет свои существенные недостатки:

- не увязана с соблюдением режима экономии возникновения затрат, с финансовыми результатами хозяйственной деятельности;

- не учитывается трудоемкость при реализации разных групп товаров;

- величина начисленной заработной платы автоматически возрастает при повышении цен на реализуемые товары без учета дополнительных трудовых усилий со стороны продавцов [13. c. 74].

Все перечисленные недостатки являются основными факторами убыточности торговой деятельности. Значимый аспект достижения режима экономии - эффективное управление финансовыми результатами, в том числе управление затратами средств на оплату труда работников. Чтобы обеспечить материальную заинтересованность работников и их ответственность за формирование доходов и расходов, целесообразно ввести оплату труда в сумму заработанных магазином денежных средств. Для этого необходимо учитывать доходы, основные статьи расходов. Также нужно принять во внимание, что трудоемкость кооперативной экономики по многим условиям хозяйствования очень высока. Так, доля расходов на содержание трудовых ресурсов Атяшевского райпо в общей сумме затрат составляет 56 %, в то время как по стране в целом этот показатель составляет 48 %.

Организацией приняты конкретные мер по соблюдению строжайшего режима экономии. Достигнуты, некоторые позитивные финансовые показатели по итогам за первый квартал 2015 г.: все отрасли системы сработали рентабельно, уменьшилось количество убыточных магазинов, рентабельность за первое полугодие составила 22 % к обороту розничной торговли.

Заключение

В работе проведен анализ финансовых результатов хозяйственной деятельности с помощью показателей рентабельности. Выяснилось, что в райпо достаточно низкая рентабельность продаж. Так, в 2016 г. с учетом не только реализационных, но и внереализационных доходов и расходов, относящихся к основной деятельности, рентабельность продаж составила 0,02 п., или 2 %. Не в полном объеме используются чистые активы: хотя их рентабельность за последние три года увеличилась на 18 %, но коэффициент их использования остается низким - 0,57 п. в 2016 г. Другими словами, с каждого рубля чистых активов предприятие получает 0,57 руб. валовой прибыли.

Неэффективно используется и собственный капитал райпо. В 2016 г. его рентабельность составила 0,26 п., что на 0,09 ниже уровня 2014 г. Это значит, на 1 руб. собственных средств создается 26 коп. чистой прибыли. Рентабельность инвестированного капитала в 2016 г. составила 0,16, в 2014 и 2013 гг. - 0,22. В отчетном году снизилась на 0,06 п. рентабельность использования внеоборотных активов.

Малы значения показателей, характеризующих рентабельность затрат. В 2016 г. на 1 руб. затрат создано 9 коп. чистой прибыли. Положительным является то, что коэффициент обслуживания долга снижен на 0,09 п. и составил в 2016 г. 0,16. Это означает, что 16 коп. из 1 руб. прибыли идет на выплату долга, оставшаяся часть направляется на капитализацию и другие цели развития райпо.

Библиография

- Агарков, А.П. Экономика и управление на предприятии : учеб. для бакалавров / А.П. Агарков, Р.С. Голов, В.Ю. Теплышев и др. ; под ред. проф. А.П. Агаркова. - М.: «Дашков и Ко», 2013 - 400 с.

- Бондаренко, В.С. Система потребительской кооперации как объект регионально экономических исследований // Потребительская кооперация. - № 3 (42). - 2013. - С. 32-37.

- Владыкин, А.А. Финансовый анализ как инструмент эффективного управления бизнес-процессами в хозяйствующих субъектах // Науковедение. - 2014. - Вып. 2 (21).

- Дахов, И.Г. Общие тенденции развития потребительской кооперации Российской Федерации / И.Г. Дахов, В.И. Теплов // Вестник Белгородского университета кооперации, экономики и права. - 2009. - № 1. - С. 5-17.

- Доценко, А.Н. Направления совершенствования управления финансовыми результатами деятельности организаций потребительской кооперации // Вестник Белгородского университета кооперации, экономики и права. - 2014. - № 1 (49). - С. 261266.

- Емельянова, Т.В. Оценка напряженности деятельности по повышению эффективности в организациях потребительской кооперации / Т.В. Емельянова, В.В. Кузьменков // Потребительская кооперация. - № 1 (28). - 2010. - С. 12-19.

- Исаенко, Е.В. Социальная политика организаций потребительской кооперации, направленная на пайщиков / Е.В. Исаенко, Е.С. Лихошерстов // Вестник Белгородского университета кооперации, экономики и права. - 2012. - № 2. - С. 15-22.

- Коробкин, А.З. Инновационные подходы к оценке эффективности использования основных средств в организациях потребительской кооперации // Потребительская кооперация. - № 3 (42). - 2013.- С. 22-31.

- Лапуста, М.Г. Финансы организаций (предприятий) : учебник. - М.: Издательский Дом «ИНФРА-М», 2012. - 575 с.

- Лупей, Н. А. Финансы : учеб. пособие ; с обновл. - М.: «Магистр» : ООО «Научноиздательский центр ИНФРА-М», 2014. - 400 с.

- Мазурина, Т.Ю. Финансы организаций (предприятий) : учебник. - М.: ООО «Научно-издательский центр ИНФРА-М», 2015. - 528 с.

- Финансы : учеб. для бакалавров / под ред. М.В. Романовского, О.В. Врублевской ; 4-е изд., перераб. и доп. ; рек. МО и науки РФ. - М.: Издательство Юрайт ; ИД Юрайт, 2013. - 599 с.

- Фридман, А.М. Финансы организации (предприятия) : учебник ; рек. ГОУ ВПО. - М.: Дашков и Ко, 2009. - 488 с.

- Нормативные документы, регулирующие порядок ведения кассовых операций (Сущность и нормативно-правовое регулирование порядка ведения кассовых операций)

- Как организовать банк в современных условиях (Коммерческие банки – основное звено банковской системы)

- Теоретические аспекты принятия управленческих решений

- Роль мотивации в поведении организации ООО «Престиж» (Теоретические основы мотивации персонала в поведении организации)

- Переговоры, как форма организации коммерческой деятельности по работе с контрагентами (Теоретические аспекты ведения переговоров)

- Мотивация и ее теория (Теоретическое обоснование основных теорий мотивации)

- Понятия и виды наследования (Наследование: сущность, содержание понятия, виды)

- Индивидуальное предпринимательство (Статус индивидуального предпринимателя по законодательству российской федерации)

- Несостоятельность (банкротство) индивидуального предпринимателя (Итоги и последствия признания индивидуального предпринимателя банкротом)

- Поиск заданного слова в упорядоченном массиве

- Предпринимательская деятельность в сфере физической культуры и спорта

- Организация кассовой работы в банке (Роль банков в организации денежного обращения)