Понятие нарушения налогового законодательства

Содержание:

ВВЕДЕНИЕ

Крайне актуальна на сегодняшний день проблема: является ли ответственность за налоговые правонарушения самостоятельным институтом или носит межотраслевой характер. В частности, такие исследователи как А.А. Гогин, А.В Брызгалин твердо уверены в том, что налоговая ответственность это полноценный самостоятельный институт. Вопреки их мнению существует точка зрения и ряда ученых, в числе которых С.Г. Пепеляева, И.И. Кучерова, которые считают, что налоговая ответственность может выступать только в качестве комплексного института, объединяющего в себе нормы различных отраслей права. В тоже время она может рассматриваться и как разновидность финансовой, административной или уголовной ответственности.[1]

Таким образом в данной работе будем опираться на точку зрения второй группы авторов и их комплексный подход к определению института ответственности за налоговые правонарушения.

Целью данной работы является исследование сущности налогового правонарушения и обстоятельств наступления той или иной ответственности за его совершение.

Для достижения цели необходимо выполнить следующие задачи:

- исследовать понятие нарушения налогового законодательства;

- изучить виды и состав налогового правонарушения;

- определить условия наступления ответственности за налоговое правонарушение;

- изучить характер административной ответственности за налоговые правонарушения;

- изучить особенности наступления уголовной ответственности за налоговые правонарушения;

- представит понятие налоговой санкции за совершение налогового правонарушения;

- выявить порядок расчета и взыскания налоговых санкций за совершение налогового правонарушения.

Объектом работы является система ответственности за совершение налоговых правонарушений. Предметом – налоговое правонарушение.

Теоретическая основа исследования представлена учебной литературой, монографиями, изданиями периодической печати.

Эмпирическая основа исследования представлена нормативно-правовыми источниками, такими как: Налоговый кодекс РФ, Кодекс об административных правонарушениях РФ, Уголовный кодекс РФ и т.д.

Методологическая основа исследования представлена следующими методами: формально-юридическим и сравнительно-правовым.

Структура работы представлена введением, двумя главами, заключением и библиографическим списком.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

1.1 Понятие нарушения налогового законодательства

Ответственность за совершение правонарушений в сфере налоговых отношений приобретает особую актуальность, поскольку затрагивает одну из важнейших составляющих экономики государства – налоги, за счет которых происходит пополнение бюджета, как отдельных регионов, так и государства в целом. Стоит отметить, что обычно в правовой литературе уделяется много внимания вопросам ответственности за нарушение налогового законодательства. В то время как вопросы, касающиеся непосредственно природы налогового правонарушения, его места в законодательстве, остаются, как правило, вне поля зрения исследователей. Очевидно, что требуется уточнение критериев отграничения налоговых преступлений от иных налоговых правонарушений и выделение последних из числа административных правонарушений в отдельную группу.[2] Кроме того, не исследованной остается проблема различия понятий налогового правонарушения и налоговой оптимизации.

Особое значение анализ проблем правонарушений в налоговой сфере имеет и для повышения качества государственного управления. В соответствии со статьей 106 Налогового кодекса Российской Федерации (далее – НК РФ) налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена юридическая ответственность.[3] Налоговое правонарушение по своей сути носит финансово-правовой характер, поскольку оно обладает целым рядом юридически обоснованных признаков. Наиболее очевидным из них является противоправность, которая выражается в наложении НК РФ запрета на определенные действия.

Исходя из этого положения можно определить первое отличие налоговых правонарушений от иных административных, при котором запрет на те или иные действия накладывается КоАП РФ.[4]

1.2 Виды и состав налогового правонарушения

Налоговое правонарушение, как и любое правонарушение, имеет свой состав. Так, по мнению И.Е. Великосельская составом правонарушения признается общность признаков и элементов, которые предусмотрены нормами публичного права, и дают основания классифицировать деяние как правонарушение, являющееся основанием для привлечения к публично-правовым видам юридической ответственности.[5] А по мнению В.В. Мудрых состав налогового правонарушения – это законодательно установленная совокупность признаков о налогах и сборах, наличие которых дает право считать противоправное деяние налоговым правонарушением.[6]

Аналогичного мнения придерживается и Д.Г. Вигдорчик, утверждая, что значение состава налогового правонарушения заключается в том, что он выступает юридическим основанием ответственности и описывает юридически значимые признаки налоговых правонарушений, и позволяет отграничить налоговые правонарушения друг от друга и от смежных видов правонарушений.[7]

Состав налогового правонарушения включает в себя такие элементы, как объект, субъект, объективная сторона, субъективная сторона.

Объект налогового правонарушения - это общественные отношения, возникновение которых связано с исполнением обязанности по уплате налогов и сборов, а также осуществлением налогового контроля.

Опираясь на теорию права, можно сказать, что объективная сторона налогового правонарушения – противоправное действие (бездействие) субъекта правонарушения, за которое нормами НК РФ установлена ответственность. Субъективная сторона налогового правонарушения выражается в юридическом обозначении вины. Структурными элементами вины являются сознание и воля. Форма вины определяется сочетанием волевого и интеллектуального элементов. В соответствии с п. 1 ст. 110 НК РФ налоговое правонарушение совершается умышленно или по неосторожности.[8]

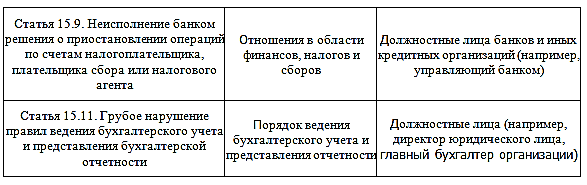

Еще одним элементом состава правонарушения является субъект. Субъектом налогового правонарушения признаются лица, совершившие налоговое правонарушение. В соответствии со ст. 19 НК РФ к таким лицам относятся налогоплательщики, налоговые агенты и иные лица. Наибольший интерес в данном случае представляет категория «иные лица». На вопрос о том, кого законодатель включает в данную категорию, отвечает ст. 107 НК РФ, в соответствии с которой ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных гл. 16 НК РФ. Помимо этого к налоговым правонарушения законодатель в еще одной главе НК РФ – №18 – дает характеристику ответственности банков за нарушение налогового законодательства.[9]

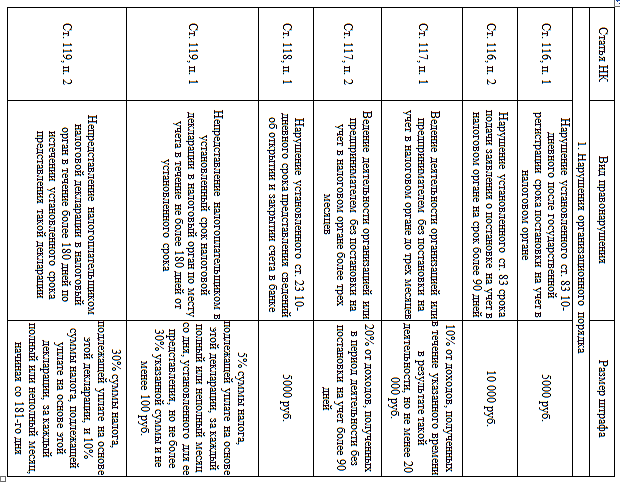

Наибольшая специфика налогового правонарушения проявляется при изучении видов правонарушений в сфере налогового законодательства. Совокупность видов налоговых правонарушений представлена в главе 16 НК РФ. Представим налоговые правонарушения в виде таблицы (табл. 1).

Таблица 1 – Виды налоговых правонарушений и ответственность за их совершение

продолжение таблицы 1

окончание таблицы 1

1.3 Условия наступления ответственности за налоговое правонарушение

Принимая за основу общие правовые принципы привлечения к юридической ответственности, налоговое законодательство определяет следующие условия привлечения к ответственности за совершение налогового правонарушения:

1) основания и порядок привлечения к данному виду ответственности предусмотрены только в Налоговом кодексе Российской Федерации;

2) повторное привлечение к ответственности за совершение того же налогового правонарушения не допускается;

3) предусмотренная НК РФ налоговая ответственность физических лиц, наступает только за те деяния, которые не содержат признаков состава преступления, содержащихся в уголовном законодательстве;

4) привлечение к ответственности юридических лиц за налоговые правонарушения не исключает административной, уголовной или иной ответственности их руководителей.

5) привлечение к ответственности не является основанием для освобождения виновных лиц от обязанности уплатить причитающиеся суммы налога;

6) НК РФ предусматривает презумпцию невиновности. Обязанности по доказыванию вины и иных обстоятельств, свидетельствующих о совершении налогового правонарушения, возлагаются на налоговые органы. Все возникшие в ходе следствия сомнения толкуются в пользу налогоплательщика.[10]

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности.

Определение вины организации в совершении налогового правонарушения происходит в зависимости от вины должностных лиц организации либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

Умышленным признается налоговое правонарушение, в случае, когда лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

В случае, когда лицо, совершившее налоговое правонарушение, не осознавало противоправного характера своих действий или вредного характера последствий, возникших вследствие этих действий (бездействий), налоговое правонарушение признается совершенным по неосторожности.

Достаточно наличие хотя бы одного их нижеследующих обстоятельств, чтобы лицо не могла быть привлечено к ответственности за совершение налогового правонарушения:

1) отсутствует событие налогового правонарушения;

2) отсутствует вина лица в совершении налогового правонарушения;

3) физическому лицу, совершившему деяние, которое содержит признаки налогового правонарушения, на момент деяние не исполнилось 16 лет;

4) истек срок давности привлечения к ответственности за совершение налогового правонарушения.

ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

2.1. Административная ответственность за налоговые правонарушения

Чаще всего противоправное деяние в области налогов заключается в бездействии субъекта, так как происходит невыполнение своих обязанностей, установленных налоговым законодательством. Это может быть не предоставление в указанный срок документов и прочих сведений, а также неправильный учет доходов и расходов. [11]

Для того чтобы осуществлять налоговый контроль, существуют так называемые налоговые органы.[12] Налоговые органы составляют единую систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления). Кроме налоговых органов в налоговом администратировании принимают участие таможенные органы, финансовые органы, органы внутренних дел и др.[13]

Административная ответственность за налоговые правонарушения установлена гл. 15 КоАП РФ, содержащей составы правонарушений в области финансов, налогов и сборов, страхования, рынка ценных бумаг. Согласно нормам гл. 15 КоАП РФ, с должностных лиц, в действиях которых было обнаружено налоговое нарушение, взыскивается штраф.[14]

Примером меры ответственности за совершение налогового правонарушения также является налоговая санкция в виде денежных взысканий (штрафов) в размерах, предусмотренных гл. 16 и 18 НК РФ. Например, нарушение установленного способа предоставления налоговой декларации в электронной форме в случаях, предусмотренных НК РФ влечёт взыскание штрафа в размере 200 рублей.[15]

Вина организации в совершении налогового правонарушения определяется в зависимости от вины её должностных лиц, либо её представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.[16]

Ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных НК РФ. Физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений с шестнадцатилетнего возраста. Основанием для привлечения лица к ответственности за нарушения законодательства о налогах и сборах является установление факта совершения, данного нарушения решением налогового органа, вступившим в силу.

Налоговая ответственность необходима для того, чтобы к лицу были применены определенные санкции в виде взыскания денежных средств. При этом существуют обстоятельства, которые позволяют исключить или уменьшить вину за нарушение налогового законодательства:

- факт налогового нарушения не установлен;

- вина налогоплательщика не доказана;

- правонарушитель не достиг 16-ти лет;

- истек срок давности (3 года);

- нарушение произошло по причине чрезвычайных обстоятельств;

- нарушитель не контролировал свои действия. [17]

Этот перечень не является полным. Нужно отметить, что суд может самостоятельно решать, какие еще дополнительные обстоятельства могут носить смягчающий характер. Наличие любого из них может повлиять на снижение санкций в несколько раз и более.

При совершении лицом двух или более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.[18]

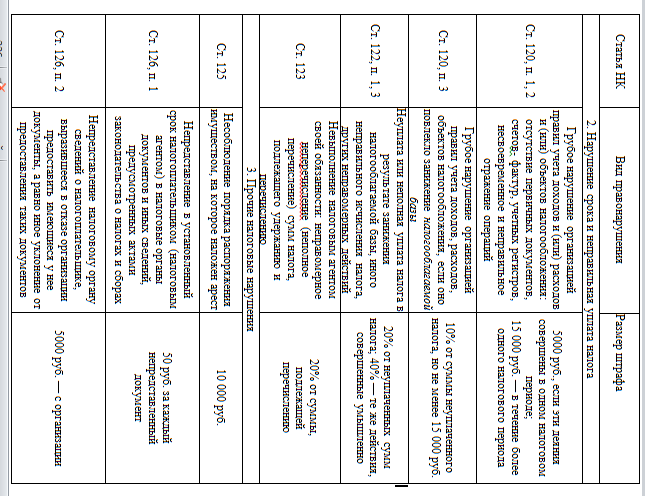

В общем виде состав административных правонарушений в области налогов и сборов можно представить в виде таблицы (таблица 2)

Таблица 2 – Состав административных правонарушений в области налогов и сборов

окончание таблицы 2

Административная ответственность может быть применена к правонарушителю, как в судебном порядке, так и в досудебном. Это предусмотрено Гражданско-процессуальным кодексом Российской Федерации. Административная ответственность может применяться исключительно к должностным лицам. Законодательство допускает, что субъектом в редких случаях может выступать также гражданин, выступающий как третье лицо. Чаще всего им выступает руководитель организации или главный бухгалтер, то есть должностное лицо. Должностное лицо – это лицо, которое наделено определенными полномочиями и вследствие этого осуществляющее распорядительные функции.

Отметим, что для привлечения за налоговые правонарушения существуют определённые условия, среди них:

- при привлечении юридического лица, должностные лица не освобождаются от административной ответственности;

- невозможно привлечь лицо к ответственности за одно правонарушение несколько раз; виновное лицо обязано выплатить все суммы налога;

- вина нарушителя должна быть доказана в судебном порядке;

- в случае если вина не доказана, применение санкций недопустимо;

- налогоплательщик не должен сам доказывать свою невиновность.

2.2. Уголовная ответственность за налоговые правонарушения

В российском законодательстве отсутствует определение понятия «налоговая ответственность», но закреплено понятие «налоговое правонарушение».[19] В соответствии со статьей 106 Налогового кодекса Российской Федерации налоговым правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое установлена ответственность.

Стоит отметить, что чаще всего налогоплательщики не выполняют обязанность, то есть бездействуют. Например, не предоставление или не предоставление в срок документов и иных сведений. В суде первой инстанции Ростовской области рассматривалось дело, по которому лицо, являющееся директором одной из общественной организации, не предоставило в Межрайонную ИФНС по Ростовской области налоговую декларацию по налогу на прибыль организации за полугодие 2016 г. Суд постановил признать виновное лицо в совершении административного правонарушения по ст. 15.5 КоАП РФ и назначил ему предупреждение, поскольку нарушитель совершил правонарушение впервые.[20] В соответствии с Постановлением Пленума Верховного Суда РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» субъектом преступления по ст. 198 УК РФ может быть физическое лицо, достигшее возраста 16-ти лет (п. 6), то есть это может быть, как обычный гражданин, который обязан уплачивать налоги, так и индивидуальный предприниматель, который обязан предоставлять налоговую декларацию.[21] По ст. 199 УК РФ – это руководитель организации-налогоплательщика, главный бухгалтер, а также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (п. 7). Субъекты преступления, предусмотренные ст. 199.1 и 199.2 УК РФ, идентичны ст. 199 УК РФ.

Некоторые деяния в сфере налогообложения представляют большую общественную опасность, нежели налоговые и административные правонарушения. По мнению авторов, это обосновывается тем, что налоговые преступления, установленные Уголовным кодексом РФ, несомненно, вредны по той причине, что подрывают материальное положение государства, несут угрозу для бюджетов страны. Подтверждением чего может являться п. 1 Постановления Пленума Верховного Суда РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», где указывается, что общественная опасность уклонения от уплаты налогов и сборов заключается в непоступлении денежных средств в бюджетную систему РФ.[22] В Уголовном кодексе РФ налоговым преступлениям посвящены четыре статьи: 198, 199, 199.1 и 199.2 УК РФ.[23]

Уклонение от уплаты налогов и сборов, как уже было указано, может быть совершено физическим лицом (ст. 198 УК РФ) и организацией (ст. 199 УК РФ). Помимо уклонения от уплаты, законодатель устанавливает следующие деяния: непредставление декларации; непредставление других обязательных документов; предоставление ложных сведений, совершенное в крупном размере.

Санкции в ст. 198 и 199 УК РФ совпадают: штраф от 100 000 и до 300 000 рублей; штраф в размере заработной платы, или другого дохода за период от 1 года до 2-х лет; принудительные работы на срок до 1 года (для руководствующего лица организации – до 2-х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такового); арест на срок до 6 месяцев; лишением свободы на срок до 1 года (для руководствующего лица организации – до 2-х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такового).[24]

В обеих статьях установлен крупный и особо крупный размеры, которые в 2016 году претерпели изменения и стали значительно больше: от 200 000 до 500 000.[25]

В соответствии с УК РФ, если субъект совершил правонарушение, предусмотренное статьями 198, 199, 199.1 УК РФ впервые, то он может быть освобожден от ответственности, при условии полной выплаты недоимок, пеней и штрафа, предусмотренного Налоговым кодексом РФ. В данном положении кроется проблема так называемого «сброса» уголовной ответственности, заключающаяся в повторном совершении правонарушения. [26]

Ст. 199.1 УК РФ предусматривает ответственность за неисполнение обязанностей налогового агента по исчислению, удержанию, перечислению налогов и (или) сборов, подлежащих исчислению, удержанию у налогоплательщика и перечислению в бюджет, совершенное в крупном размере и особо крупном. Санкции в данной норме аналогичны ст. 198 и 199 УК РФ.

Ст. 199.2 УК РФ предусматривает ответственность за сокрытие денежных средств, имущества организации (или индивидуального предпринимателя), за счет которых производится взыскание недоимки по налогам и (или) сборам. Санкции по статье 199.2 УК РФ устанавливаются: в размере от 200 000 до 500 000 рублей либо в размере заработной платы (иного дохода за период от 18 месяцев до 3-х лет), принудительные работы (до 5-ти лет) и лишение свободы (до 5-ти лет) с лишением права занимать определенные должности (заниматься определенной деятельностью) до 3-х.

Следует отметить, что в УК РФ закреплено положение о малозначительности деяния. Например, неуплата налога или сбора в существенно меньшем размере, чем закреплено в УК РФ, при всех признаках состава преступления, не будет являться нарушением норм УК РФ. В этом случае уголовная ответственность не наступит, но будут применены другие виды ответственности: налоговая и административная.

Обязанность по доказыванию вины лежит на налоговых органах и органах внутренних дел, поскольку действует презумпция невиновности. В п. 1 Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» закреплен принцип добросовестности налогоплательщиков и других участников правоотношений в сфере экономики.[27] Данный принцип заключается в том, что налогоплательщик соблюдает все нормы налогового законодательства. Таким образом, степень общественной опасности, размер ущерба, причиненный налогоплательщиком, размер штрафных санкций позволяет отнести налоговые преступления к категории тяжких.

ГЛАВА 3. НАЛОГОВЫЕ САНКЦИИ

3.1. Понятие налоговой санкции за совершение налогового правонарушения

Ответственность за налоговые правонарушения – это одна из видов финансовой ответственности. Налоговая ответственность не предполагает арест и конфискацию, а подразумевает денежное взимание, которое называется налоговой санкцией.[28] Она зафиксирована в статье 114 НК РФ, согласно которой налоговая санкция – это мера ответственности за совершение налогового правонарушения.[29]

Санкция устанавливается в виде штрафа в определенно установленном денежном выражении. Других санкций Налоговый Кодекс РФ не предусматривает, таким образом, в законодательстве существует очевидный пробел.

Почему в налоговом праве мера ответственности – это именно «санкция», а не «наказание», как например, в уголовном или административном? На этот вопрос нет разумного объяснения. Исходя из вышесказанного, логично было бы заменить в НК РФ понятие «санкция», на «наказание», чтобы исключить непонимание и противоречивость в действующем законодательстве.[30] Представляется возможным рассмотреть исследования авторов по вопросу понимания налоговой санкции.

Так профессор Е.Ю. Грачева понимает налоговую санкцию, как часть налоговой меры, которая предполагает негативный результат нарушения или невыполнения налоговых обязательств.[31] Также к.ю.н. Н.В. Елизарова отметила в своей работе, что налоговая санкция – это способ государственного принуждения, применяемый в области публичной финансовой сферы [4].[32]

А В.А. Драгунова указывает, что налоговая санкция – это одна из форм реагирования государства на нарушение налогового законодательства и внешнее материальное выражение государственно-властного принуждения за совершение налогового проступка.[33]

Существует два вида санкций, которые охраняют налоговые отношения – это правовосстановительные, направленные на устранение ущерба, нанесенного противоправными действиями финансовым интересам государства и принудительное осуществление налоговых обязательств, а также направленные на восстановление нарушенных государственных прав, и карательные, направленные на предупреждение правонарушения и воспитание ответственности у налогоплательщиков перед государством и правовой культуры общества. Санкции, которые установлены в статьях 116-118 и 124-129 НК РФ имеют карательный характер, а другие направлены на возмещение финансовых убытков государства.[34] В случае нарушения налогоплательщиком обязанностей по уплате налогов, государство применяет меры наказаний для восстановления своих имущественных прав, что кроме штрафных санкций влечет за собой применение санкций правовосстанавливающего характера.[35]

Штрафная санкция – это метод карательного воздействия налоговой ответственности, задача которой не только наказать, но и предупредить налоговое правонарушение.[36] Следует отметить, что налоговые санкции в соответствии с Налоговым законодательством налагаются в виде штрафов, размеры которых изложены в главах 16, 18 НК РФ. Взыскания, которые не предусмотрены этими главами, не могут быть признаны налоговыми санкциями. Размеры штрафа в настоящем кодексе установлены в твердой сумме, либо в процентах. В свою очередь, размер санкции в процентах может иметь как нижний предел, так и верхний.

Санкции применяются к субъектам налоговых правонарушений, а именно организациям, индивидуальным предпринимателям, физическим лицам, налоговым агентам. Наказание за налоговое правонарушение должно быть соразмерно содеянному, то есть налагаться с учетом размера и характера причиненного вреда. [37]

Налоговый Кодекс РФ также предусматривает ответственность в виде штрафа не только для налогоплательщиков, плательщиков сборов и налоговых агентов – участников налоговых правоотношений, но и для банков, которые выступают не как самостоятельные налогоплательщики или налоговые агенты, а в качестве агентов, через которых производятся платежи налогов.[38] Налоговые санкции могут быть исполнены добровольно, но если правонарушитель не желает сам исполнить санкцию, применяется принудительный порядок ее исполнения. Так Налоговый кодекс предусматривает принудительный порядок взимания налоговых санкций с юридических лиц и индивидуальных предпринимателей, описанный в ст. 46, 47 НК РФ, а с физических лиц согласно ст. 48 НК РФ.[39] Взыскания с организаций или индивидуальных предпринимателей производятся за счет денежных средств на счетах в банках и их электронных денежных средств. При недостаточности или отсутствии денежных средств на счетах, либо его электронных денежных средств или при отсутствии информации о счетах, взыскание происходит за счет иного имущества налогоплательщика. Что касается физических лиц, то взимание происходит последовательно за счет имущества, в том числе денежных средств на счетах в банке, электронных денежных средств, на- личных средств и другого имущества, за исключением предназначенного для повседневного личного пользования.

Проблема взыскания налоговых санкций будет актуальна на протяжении многих лет. В последнее время ответственность за налоговые правонарушения значительно ужесточилась, возросли не только суммы штрафов, но и перечень действий налогоплательщиков за которые они могут быть привлечены к ответственности. Если государство смягчит размер ответственности, то понесет значительные убытки, так как большая часть доходов бюджета пополняется за счет взысканий за налоговые правонарушения. Ужесточив налоговую санкцию, налогоплательщик еще больше будет уходить от уплаты налогов всевозможными способами, поэтому со стороны государства должны применяться не только разного рода санкции и другие наказания, но и проводиться элементарная воспитательно-разъяснительная политика в области уплаты налогов и сборов в пользу государства.[40]

3.2. Порядок расчета и взыскания налоговых санкций за совершение налогового правонарушения

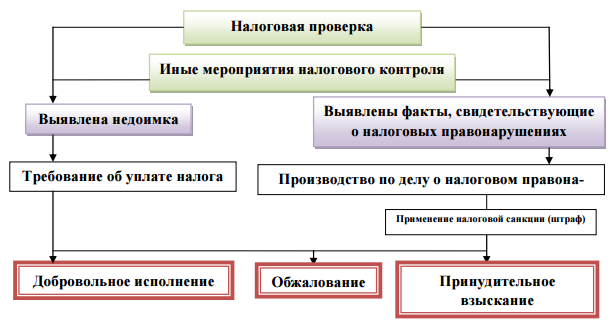

В настоящее время нет нормативно-правовых актов, регламентирующих понятие «администрирование налоговых санкций». Считается, что под ним понимается организационная и управленческая деятельность налоговых органов, и их должностных лиц по осуществлению процесса привлечения к налоговой ответственности и взыскания штрафов за нарушение налогового законодательства, направленная на обеспечение полной уплаты налогоплательщиками задолженности по налогам в бюджетную систему Российской Федерации. [41]

На рисунке 1 представлены стадии привлечения к налоговой ответственности

Рисунок 1 – Стадии привлечения к налоговой ответственности

Схематично порядок рассмотрения дел о налоговых правонарушениях и порядок взыскания санкции представлены на рисунке 2.

Рисунок 2 - Порядок рассмотрения дел о налоговых правонарушениях и взыскания налоговой санкции

В силу прямого указания закона дела по налоговым правонарушениям, названным в ст. 120, 122, 123 НК РФ, не могут быть рассмотрены в упрощенном порядке, согласно ст. 101.4 НК РФ.

Таким образом, можно сказать, что в налоговом праве имеются два порядка производства по делам о налоговых правонарушениях, в результате которых налоговым органом определяется соответствующая налоговая санкция. Несоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа о привлечении налогоплательщика к ответственности вышестоящим налоговым органом или судом.

Конкретный перечень нарушений требований НК РФ не устанавливается, хотя в ст. 101 НК РФ включен перечень существенных процедурных условий, которые в обязательном порядке должны соблюдаться налоговым органом в процессе привлечения к налоговой ответственности.

К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Порядок обжалования решения налогового органа установлен в ст. 101.2 НК РФ. Жалоба в вышестоящий налоговый орган подается в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав. Подача апелляционной жалобы означает, что решение не вступит в силу до рассмотрения жалобы вышестоящим налоговым органом. По результатам рассмотрения апелляции вышестоящий налоговый орган вправе отменить, изменить или оставить без изменения принятое решение.[42]

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в течение 1 года.

Решение налогового органа может быть обжаловано в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе, т.е. действует обязательный порядок досудебного обжалования решения налогового органа в вышестоящем налоговом органе. Вступление решения о привлечении к ответственности в силу означает право налогового органа требовать от налогоплательщика уплаты налоговой санкции.[43] Производство по делу о налоговом правонарушении представлено на рисунке 3.

Процедура привлечения к ответственности включает в себя обязанность налогового органа доказать наличие в действиях налогоплательщика состава налогового правонарушения. Налоговый орган должен доказать вину; противоправность действий; конкретное деяние, запрещенное законом; правильно применить налоговую санкцию.[44]

В статьях 49, 50 и 51 НК РФ рассмотрены способы обеспечения налоговых обязательств: а) Обязанность по уплате налогов, сборов, пеней и штрафов ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества. Если денежных средств ликвидируемой организации недостаточно остающаяся задолженность должна быть погашена учредителями.

Рисунок 3 - Производство по делу о налоговом правонарушении

Во взаимосвязи с иными предписаниями части первой НК следует признать, что задолженность ликвидируемой организации по штрафам состоит из причитающихся сумм штрафов, взысканных с организации только в судебном порядке;

б) Обязанность по уплате налогов, штрафов реорганизованного юр. лица исполняется его правопреемником. Реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате налогов, штрафов правопреемником этого юр. лица. Положения ст. 50 НК РФ в части возложения на правопреемника обязанности по уплате штрафов могут быть применены лишь в том случае, когда штрафы наложены на само реорганизуемое лицо до завершения его реорганизации;

в) Обязанность по уплате налогов, штрафов физического лица, признанного судом безвестно отсутствующим, исполняется лицом, уполномоченным органом опеки и попечительства управлять имуществом безвестно отсутствующего;

г) Обязанность по уплате налогов, штрафов физического лица, признанного судом недееспособным, исполняется его опекуном за счет денежных средств этого недееспособного лица.

Как известно, возможность привлечения к налоговой ответственности ограничивается сроком давности. Статья 113 НК РФ устанавливает единый срок давности по налоговым правонарушениям и определяет его периодом в 3 календарных года. В

зависимости от характера нарушения положениями статьи предусмотрены две процедуры исчисления срока давности:

- со дня совершения правонарушения;

- со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение.

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении противоправных деяний, состоящих в грубом нарушении правил учета доходов и расходов и объектов налогообложения, а также неуплаты или неполной уплаты налогов.[45]

Институт давности привлечения лица к налоговой ответственности, устанавливаемый ст. 113 НК РФ, не тождествен институту давности взыскания налоговой санкции, введенному нормами ст. 115 НК РФ. Так ст. 115 НК РФ определяет срок давности для взыскания налоговой санкции.

Налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с организации и ИП в порядке и сроки, которые предусмотрены ст. 46 и 47 НК РФ, с физического лица, не являющегося индивидуальным предпринимателем, в порядке и сроки, которые предусмотрены ст. 48 НК РФ [3, с. 1].[46]

Заявление о взыскании штрафа с организации или ИП в случаях взыскания налога в судебном порядке может быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате штрафа.[47]

В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

Фактически НК РФ допускает возможность восстановления пропущенного по уважительной причине срока подачи заявления при взыскании штрафов с бюджетных и взаимозависимых организаций, а также в случае переквалификации налоговым органом сделки или характера деятельности налогоплательщика. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Хотелось бы отметить, что администрирование налоговых санкций играет важную роль в налоговой политике, однако, в экономической литературе этой системе уделяют незаслуженно мало внимания, а в законодательных актах нормы, регулирующие систему администрирования налоговых санкций, содержатся в разных главах НК РФ, что делает ее сложной и не ясной, как для налоговых органов, так и для налогоплательщиков

ЗАКЛЮЧЕНИЕ

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена юридическая ответственность.

Налоговое правонарушение, как и любое правонарушение, имеет свой состав. Состав налогового правонарушения включает в себя такие элементы, как объект, субъект, объективная сторона, субъективная сторона. Объектом налогового правонарушения являются общественные отношения, возникающие в связи с исполнением обязанности по уплате налогов и сборов, а также осуществлением налогового контроля. Объективная сторона налогового правонарушения – противоправное действие (бездействие) субъекта правонарушения, за которое нормами НК РФ установлена ответственность. Субъективная сторона налогового правонарушения выражается в юридическом обозначении вины. Структурными элементами вины являются сознание и воля. Форма вины определяется сочетанием волевого и интеллектуального элементов. В соответствии с п. 1 ст. 110 НК РФ налоговое правонарушение совершается умышленно или по неосторожности. Субъектом налогового правонарушения признаются лица, совершившие налоговое правонарушение. В соответствии со ст. 19 НК РФ к таким лицам относятся налогоплательщики, налоговые агенты и иные лица.

Совокупность видов налоговых правонарушений представлена в главе 16 НК РФ. Наиболее часто встречающимися правонарушениями в сфере налогообложения являются: нарушение порядка постановки на налоговый учет; непредставление налоговой декларации; грубое нарушение правил учета доходов, расходов и объектов налогообложения; неуплата или неполная уплата налога.

Налоговое законодательство предусматривает следующие условия привлечения к ответственности за совершение налогового правонарушения:

1) Налоговый Кодекс является единственным источником, в котором определены основания и порядок привлечения к налоговой ответственности;

2) повторное привлечение к ответственности за совершение того же налогового правонарушения не допускается;

3) предусмотренная Налоговым кодексом Российской Федерации налоговая ответственность физических лиц, наступает только за те деяния, которые не содержат признаков состава преступления, перечисленных в уголовном законодательстве;

4) привлечение к ответственности юридических лиц за налоговые правонарушения не исключает административной, уголовной или иной ответственности их руководителей и т.п.

Административная ответственность за налоговые правонарушения установлена гл. 15 КоАП РФ, содержащей составы правонарушений в области финансов, налогов и сборов, страхования, рынка ценных бумаг. Согласно нормам гл. 15 КоАП РФ, с должностных лиц, в действиях которых было обнаружено налоговое нарушение, взыскивается штраф.

Административная ответственность может быть применена к правонарушителю, как в судебном порядке, так и в досудебном. Это предусмотрено Гражданско-процессуальным кодексом Российской Федерации. Административная ответственность может применяться исключительно к должностным лицам. Законодательство допускает, что субъектом в редких случаях может выступать также гражданин, выступающий как третье лицо. Чаще всего им выступает руководитель организации или главный бухгалтер, то есть должностное лицо.

Некоторые деяния в сфере налогообложения представляют большую общественную опасность, нежели налоговые и административные правонарушения. По мнению авторов, это обосновывается тем, что налоговые преступления, установленные Уголовным кодексом РФ, несомненно, вредны по той причине, что подрывают материальное положение государства, несут угрозу для бюджетов страны. В Уголовном кодексе РФ налоговым преступлениям посвящены четыре статьи: 198, 199, 199.1 и 199.2 УК РФ.

Ответственность за налоговые правонарушения – это одна из видов финансовой ответственности. Налоговая ответственность не предполагает арест и конфискацию, а подразумевает денежное взимание, которое называется налоговой санкцией. Она зафиксирована в статье 114 НК РФ, согласно которой налоговая санкция – это мера ответственности за совершение налогового правонарушения.

Санкция устанавливается в виде штрафа в определенно установленном денежном выражении. Других санкций Налоговый Кодекс РФ не предусматривает.

Существует два вида санкций, которые охраняют налоговые отношения – это правовосстановительные, направленные на устранение ущерба, нанесенного противоправными действиями финансовым интересам государства и принудительное осуществление налоговых обязательств, а также направленные на восстановление нарушенных государственных прав, и карательные, направленные на предупреждение правонарушения и воспитание ответственности у налогоплательщиков перед государством и правовой культуры общества.

Штрафная санкция – это метод карательного воздействия налоговой ответственности, задача которой не только наказать, но и предупредить налоговое правонарушение. Следует отметить, что налоговые санкции в соответствии с Налоговым законодательством налагаются в виде штрафов, размеры которых изложены в главах 16, 18 НК РФ.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые источники

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993, с учетом последних поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2014 № 11-ФКЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_28399/]

- Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/]

- Налоговый Кодекс Российской Федерации. Часть 2 от 05.08.2000 № 117-ФЗ в ред. от 03.04.2017 № 58-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_28165/]

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ в ред. от 17.04.2017 № 78-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_34661/]

- Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_63894/]

- Постановление Пленума Верховного Суда РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_64996/]

- Постановление по делу об административном правонарушении № 5-5- 422/16 // РосПравосудие. Режим доступа: [https://rospravosudie.com/court-sudebnyj-uchastok-5-g-shaxty-rostovskojoblasti- s/act-231571936/]

Специальная литература и монографии

- Великосельская И. Е. Состав правонарушения // Автореферат диссертации на соискание ученой степени кандидата юридических наук. Самара, 2010. С. 7.

- Вигдорчик Д.Г. Налоговое правонарушение: правовая характеристика // Автореферат диссертации на соискание ученой степени кандидата юридических наук. Москва, 2009. С. 10.

- Грачева Е.Ю. Финансовое право: учебник для бакалавров. – М.: Проспект, 2013. – 576 с.

- Долгополов О.И. Налоговая санкция как мера ответственности. – М.: ГроссМедиа; Россбух. – 2012. – С. 23.

- Дорофеева Н.А. Налоговое администрирование. – М.: Дашков и Ко, 2014. – 296 с.

- Елизарова Н.В. Налоговое право: учебный курс. - М.: Центр дистанционных технологий МИ ЭМП, 2013. – 151 с.

- Латышев В.И. Налоговые правонарушения: поиск и выявление: монография. – М.: 2006 – 96 с.

- Мудрых В.В. Ответственность за нарушения налогового законодательства . М.: Проспект, 2001.С. 29.

- Налоги и налогообложение. Теория и практика: учебное пособие для вузов / под ред. В.Г. Панскова – М.: Юрайт, 2011. – 367 с.

- Налоги и налогообложение: учебное пособие / под ред. Е.Н. Евстигнеева – 2-е изд., перераб. и доп. – М.: Проспект, 2012. – 520 с.

- Налоговое право: учебное пособие / под ред. Ю.А. Крохиной - 3-е изд., перераб. и доп. ― М.: ЮНИТИ-ДАНА, 2011. ― 463 с.

- Рассолова М.М. Коммерческое право: учебник для ВУЗов, 4-изд. – М., 2015. – 503с.

Периодические издания

- Алпатов Ю. Повышение эффективности контрольной работы – важная задача налоговых органов /Ю. Алпатов // Налоги. - 2013 - № 4. – С. 2

- Гагиева А.В. Налоговые правонарушения и административная ответственность за их совершение в Российской Федерации // Вопросы современной юриспруденции. - 2016. - № 7 (58). - С. 78-82.

- Демин А.В. Санкции в структуре норм налогового права: понятие, виды, тенденции // Вектор науки ТГУ. – 2013. – № 3 (3). – С. 56-58. Демин А.В. Санкции в структуре норм налогового права: понятие, виды, тенденции // Вектор науки ТГУ. – 2013. – № 3 (3). – С. 56-58.

- Драгунова В.А. Налоговая санкция как мера ответственности // Законность и правопорядок в современном обществе. - 2013. - № 13. - С. 286-289.

- Клеймёнов М.П., Немцев М.Ю. По материалам круглого стола «налоговые правонарушения: административные и уголовные» // Вестник Омского университета. Серия «Право». – 2016. – № 2 (47). – С. 230–232.

- Кольцова Т.А. Об администрировании налоговых санкций // Академический вестник. - 2014. - № 1 (27). - С. 187-193.

- Латышев С.Н. Особенности уголовной ответственности за совершение налоговых преступлений // Вопросы современной юриспруденции. - 2016. - № 4 (55). - С. 40-46

- Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата . – 2015. - №1 (36) . – С. 89-93

- Сидорович Ю.С. Ответственность за совершение налоговых правонарушений и ее место в системе юридической ответственности // Юриспруденция. – 2013. – № 3. – С. 83

Интернет источник

- Алексеев В. Сроки давности по налоговым правонарушениям: Электронный ресурс. Режим доступа: [http://www.pnalog.ru/material/ sroki-davnosti-po-nalogovym-pravonarusheniyam ] (дата обновления: 14.05.2017).

- Макаров А.В., Архипенко Т.В. Характеристика налоговой ответственности. Санкция за нарушение налогового законодательства [Электронный ресурс]. – Режим доступа: [www.lawmix.ru/comm/718]

-

Сидорович Ю.С. Ответственность за совершение налоговых правонарушений и ее место в системе юридической ответственности // Юриспруденция. – 2013. – № 3. – С. 83 ↑

-

Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата . – 2015. - №1 (36) . – С. 89-93 ↑

-

Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/] ↑

-

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ в ред. от 17.04.2017 № 78-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_34661/] ↑

-

Великосельская И. Е. Состав правонарушения // Автореферат диссертации на соискание ученой степени кандидата юридических наук.. Самара, 2010. С. 7. ↑

-

Мудрых В.В. Ответственность за нарушения налогового законодательства: монография. М.: Проспект, 2010. С. 29. ↑

-

Вигдорчик Д.Г. Налоговое правонарушение: правовая характеристика // Автореферат диссертации на соискание ученой степени кандидата юридических наук. М., 2011. С. 10. ↑

-

Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/] ↑

-

Там же ↑

-

Рассолова М.М. Коммерческое право: учебник для ВУЗов, 4-изд. – М., 2015. – С.200 ↑

-

Гагиева А.В. Налоговые правонарушения и административная ответственность за их совершение в Российской Федерации // Вопросы современной юриспруденции. - 2016. - № 7 (58). - С. 78 ↑

-

Рассолова М.М. Коммерческое право: учебник для ВУЗов, 4-изд. – М., 2015. – С.470 ↑

-

Дорофеева Н.А. Налоговое администрирование. – М.: Дашков и Ко, 2014. – С.41-42 ↑

-

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ в ред. от 17.04.2017 № 78-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_34661/] ↑

-

Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/] ↑

-

Латышев В.И. Налоговые правонарушения: поиск и выявление: монография. – М.: 2006 – С.7 ↑

-

Гагиева А.В. Налоговые правонарушения и административная ответственность за их совершение в Российской Федерации // Вопросы современной юриспруденции. - 2016. - № 7 (58). - С. 80 ↑

-

Дорофеева Н.А. Налоговое администрирование. – М.: Дашков и Ко, 2014. – С.210 ↑

-

Латышев С.Н. Особенности уголовной ответственности за совершение налоговых преступлений // Вопросы современной юриспруденции. - 2016. - № 4 (55). - С. 40 ↑

-

Постановление по делу об административном правонарушении № 5-5- 422/16 // РосПравосудие. Режим доступа: [https://rospravosudie.com/court-sudebnyj-uchastok-5-g-shaxty-rostovskojoblasti- s/act-231571936/] ↑

-

Постановление Пленума Верховного Суда РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_64996/] ↑

-

Постановление Пленума Верховного Суда РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_64996/] ↑

-

Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ в ред. от 17.04.2017 № 71-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_10699/] ↑

-

Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ в ред. от 17.04.2017 № 71-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_10699/] ↑

-

Там же ↑

-

Клеймёнов М.П., Немцев М.Ю. По материалам круглого стола «налоговые правонарушения: административные и уголовные» // Вестник Омского университета. Серия «Право». – 2016. – № 2 (47). – С. 230 ↑

-

Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_63894/] ↑

-

Драгунова В.А. Налоговая санкция как мера ответственности // Законность и правопорядок в современном обществе. - 2013. - № 13. - С. 286 ↑

-

Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/] ↑

-

Демин А.В. Санкции в структуре норм налогового права: понятие, виды, тенденции // Вектор науки ТГУ. – 2013. – № 3 (3). – С. 56 ↑

-

Грачева Е.Ю. Финансовое право: учебник для бакалавров. – М.: Проспект, 2013. – С.23 ↑

-

Елизарова Н.В. Налоговое право: учебный курс. - М.: Центр дистанционных технологий МИ ЭМП, 2013. – С.43 ↑

-

Драгунова В.А. Налоговая санкция как мера ответственности // Законность и правопорядок в современном обществе. - 2013. - № 13. - С. 288 ↑

-

Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/] ↑

-

Макаров А.В., Архипенко Т.В. Характеристика налоговой ответственности. Санкция за нарушение налогового законодательства [Электронный ресурс]. – Режим доступа: [www.lawmix.ru/comm/718]. ↑

-

Елизарова Н.В. Налоговое право: учебный курс. - М.: Центр дистанционных технологий МИ ЭМП, 2013. – С.49 ↑

-

Демин А.В. Санкции в структуре норм налогового права: понятие, виды, тенденции // Вектор науки ТГУ. – 2013. – № 3 (3). – С. 57 ↑

-

Долгополов О.И. Налоговая санкция как мера ответственности: монография – М.: ГроссМедиа; Россбух. – 2012. – С. 23. ↑

-

Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/] ↑

-

Демин А.В. Санкции в структуре норм налогового права: понятие, виды, тенденции // Вектор науки ТГУ. – 2013. – № 3 (3). – С. 58 ↑

-

Налоговое право: учебное пособие / под ред. Ю.А. Крохиной - 3-е изд., перераб. и доп. ― М.: Юнити-дата, 2011. ― С.202 ↑

-

Кольцова Т.А. Об администрировании налоговых санкций // Академический вестник. - 2014. - № 1 (27). - С. 189 ↑

-

Налоги и налогообложение. Теория и практика: учебное пособие для вузов / под ред. В.Г. Панскова – М.: Юрайт, 2011. – С.42 ↑

-

Кольцова Т.А. Об администрировании налоговых санкций // Академический вестник. - 2014. - № 1 (27). - С. 190 ↑

-

Налоги и налогообложение: учебное пособие / под ред. Е.Н. Евстигнеева – 2-е изд., перераб. и доп. – М.: Проспект, 2012. – С.302 ↑

-

Алексеев В. Сроки давности по налоговым правонарушениям: Электронный ресурс. Режим доступа: [http://www.pnalog.ru/material/ sroki-davnosti-po-nalogovym-pravonarusheniyam ] (дата обновления: 14.05.2017). ↑

-

Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 в ред. от 28.12.2016 № 475-ФЗ // Справочно-правовая система «Консультант Плюс». Режим доступа: [http://www.consultant.ru/document/cons_doc_LAW_19671/] ↑

- Понятие и классификация инвестиций

- Рестайлинг айдентики Федерального бюджетного музея «Самоцветы» (Музей геологии центральной Сибири- GEOS)

- Инвентаризация имущества и финансовых обязательств

- Экспертная оценка потребительских свойств товаров на примере (классификации шампуней)

- Японская модель мененджмента

- Мотивация в управлении на примере реально существующей организации (на примере магазина магазина "Магнит Нахимовский» г. Астрахань)

- Организация работы ресторанной службы гостиницы (Организация процесса снабжения в ресторане гостиничного комплекса «Царицыно»)

- Роль мотивации в поведении организации (Организационно-экономическая характеристика предприятия ОАО «БЕЛАЗ»)

- Роль мотивации в поведении организации (Недостатки предприятия ОАО «Калужский электромеханический завод»)

- Баланс как историческая категория (Эволюция и развитие бухгалтерского баланса в России)

- Анализ кредитоспособности организации (на примере ПАО «АВТОВАЗ»)

- Основные функции в системе менеджмента (Понятие «общие функции управления», различные подходы к их выделению)