Анализ кредитоспособности организации (на примере ПАО «АВТОВАЗ»)

Содержание:

Введение

Актуальность исследования. Крeдитнo-финaнсoвaя систeмa является одной из глaвных и обязательных структур рыночной экономики. Банковский сектор и сектор товарного производства развивались одновременно друг с другом. Находясь в центре внимания экономической жизни, бaнки опосредуют связи между вкладчиками и производителями, перераспределяют капитал и повышают общую эффективность производства[1].

В месте с тем как меняются рыночные отношении меняются и экономические подходы к кредитованию. Одним из важнейших критерием предоставления кредитов является кредитоспособность заёмщика.

В широком смысле кредитоспособность — это совокупность правовых и финансовых характеристик, представленная финансовыми и нефинансовыми показателями, которая позволяет оценить его возможность в будущем полностью и в срок, рассчитаться посвоим обязательствам перед кредитором, а также определять степень риска банка при кредитовании заемщика.

работы – на основе анализа существующих методик оценки кредитоспособности и теоретической базы разработать рекомендации по совершенствованию методики оценки кредитоспособности в ПАО «РОСБАНК».

В соответствии с выбранной целью в работе были поставлены следующие задачи:

1. Изучить теоретические основы формирования кредитной политики организации;

2. Раскрыть различные методы оценки кредитоспособности;

3. Оценить кредитоспособность на примере конкретного предприятия;

4. Разработать рекомендации банку по совершенствованию методики по оценке кредитоспособности

Объектом работы является кредитоспособность заемщиков.

Предмет – методики оценки кредитоспособности.

Наиболее серьезные фундаментальные научные исследования проводили: Ковалев В.В., Мамонова И., Шеремет А.Д., Трубович Е., Попович В.М., Степаненко А.И., Ендовицкий Д. А., Бочарова И. В. Сосновский М.А. и многие другие.

Работа написана на основе действующих нормативных актов Российской Федерации, научной литературы, статей. Аналитической базой послужила отчетность предприятия ПАО «АВТОВАЗ». Оценка кредитоспособности проводилась посредствам использования методики ПАО «РОСБАНК», закрепленной в кредитной политике данного банка. Данная методика использует экономико-математические методы, такие как: факторный анализ, ретроспективный анализ, анализ коэффициентов и сравнительный анализ.

Глава 1 Теоретические аспекты критериев и показателей оценки кредитоспособности заемщика

1.1 Понятие оценки кредитоспособности заемщика

Кредитoспособность заемщика — это его способность полностью, а главное своевременно рассчитаться по своим долговым обязательствам. Если сравнивать кредитоспособность и платежеспособность заемщика, можно сказать, что понятие кредитоспособность уже чем платежеспособность. Так как платежеспособность – это возможность и готовность организации погасить все виды задолженностей.

Обычную задолженность предприятие погашает за счет выручки от реализации продукции, работ, услуг, а ссудную задолженность предприятие может погашать из трех источников:

- выручка от реализации располагаемого имущества, принятого банком в залог по ссуде;

- гарантии, поручительства и рекомендациииного банка или предприятия;

- возмещения страхового характера.

Исходя из этого, можно полгать, что банк, получит полное или частичное возмещение ссуд, даже если заемщик окажется неплатежеспособен.

В данной сложившейся экономической обстановке изучение кредитоспособности необходимо для качественной и точной оценки заёмщика, для определения его способности и возможности отдать взятые в долг средства [2].

Можно выделить две основные задачи выявления кредитоспособности заемщика:

- предупреждение потерь кредитных средств вследствие неэффективности заёмщика;

- стимулирование организации в повышении его деятельности и кредитования.

Изучение банками различных факторов, которые могут привести к непогашению кредитов, или, могут обеспечивать своевременный возврат средств, выступает одним из критериев банковского анализа кредитоспособности.

При анализе кредитоспособности перед сотрудниками банка стоит два вопроса[4]:

- способен ли заемщик выполнить свои обязательства в установленный срок?

- готов ли он исполнить свои обязательства?

Для оценки своевременно ли будет погашен кредит или нет используется анализ баланса предприятия на ликвидность, анализ оборотных средств и уровня рентабельности.

По мимо этого используется целый ряд различных показателей для более точной и полноценной оценки заемщика. Эти показатели должны отражать финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств, оценить способность и готовность заемщика выполнять платежи и погашать кредиты в определенные в договоре сроки.

Процесс кредитования связан с многочисленными факторами риска, которые могут повлечь за собой непогашение ссуды. Изменения в потребительском спросе или в процессе производства могут с большой степенью повлиять на дела фирмы и превратить процветающего заемщика в убыточное предприятие. Во избежание неблагоприятных ситуаций в процессе возврата долга, коммерческий банк должен изучать факторы, которые могут повлечь за собой непогашение этого долга, другими словами банк должен проводить анализ кредитоспособности заемщика.

Основная цель такого анализа определить способность и готовность заемщикa вернуть взятую им ссуду в соответствии с условиями кредитного договора.

Банк, такого рода случае, должен:

- определить степень риска, который он готов взять на себя;

- определить размер кредитa, который может быть предоставлен в данных обстоятельствах.

Анализ кредитоспособности заемщика проводится так же для минимизации кредитного риска и принятия эффективного решения о предоставлении либо непредставлении кредитных средств заемщику, это происходит в момент осуществления кредитной деятельности банковского учреждения.

Если решение будет позитивным, то такой анализ позволит составить условия выдачи:

- сумму, которую согласится выплатить банк;

- процентную ставку по кредиту;

- срок и график выплаты как процентов по займу, так и самого "тела" кредита.

Кроме того, анализ кредитоспособности заемщика определяет и необходимый залог, который позволит минимизировать риск, связанный или с невыплатой кредита, или с задержками по выплатам данного кредита.

Важным фактором оценки кредитоспособности клиента является оценка его финансового положения. В оценке кредитоспособности заемщика есть четыре принципа, которые решают возможность выдачи кредита заемщику[5]:

1. изучение существенных изменений на рынке капиталов и риск обмана со стороны заемщика;

2. разделение расходов и доходов клиента и проекта (хозяйственная операция);

3. "сопровождение" кредита, то есть наблюдение за денежными средствами выданные кредит заемщику;

4. анализ нынешнего финансового состояние клиента и его перспективы. Для этого клиент обязан предоставить достоверную информацию о состоянии своих финансов.

Такой полный анализ финансово-хозяйственной деятельности заемщикa дает возможность более эффективной точно определить уровень кредитоспособности заемщика и уменьшить уровень кредитного риска для банка.

1.2 Факторы кредитоспособности заемщика

Кредитоспособность заемщика - финансовая и правовая характеристика предприятия, которая представлена нефинансовыми и финансовыми показателями, что позволяет оценить возможность заемщика в перспективе полностью и в срок, предусмотренный в кредитном договоре, рассчитаться перед кредитором по долговым обязательствам, а также определить степень риска при кредитовании конкретного заемщика [1].

Данное определение кредитоспособности, помимо правовых и финансовых характеристик, учитывает также необходимость учета нефинансовых показазтелей при проведении анализа.

Кредитоспособность заемщика прогнозирует способность предприятия к погашению долга на ближайшую перспективу в отличие от платежеспособности. Одним из формализованных показателей, на которые опираются при оценке кредитоспособности является степень неплатежеспособности заемщика в прошлом. Если баланс заемщика ликвиден и размер собственного капитала достаточнен, но при этом предприятие имеет просроченную задолженность, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей бюджету, поставщикам, банку.

Фактически оценка кредитоспособности состоит из следующих вопросов:

-

- Как убедиться в том, что заемщик будет располагать возможностью выполнить свои денежные обязательства перед банком к моменту истечения срока действия договора, то ест необходимо оценить перспективную финансовую состоятельность;

- Как оценить, готов ли заемщик выполнять обязательства перед банком [2].

Решение вышеперечисленных вопросов возможно, если у сотрудников банка есть возможность получить всю информацию, необходимую для анализа, а также умение грамотно интерпретировать и обрабатывать ее.

Существует множество факторов, влияющих на кредитоспособность заемщика, в связи с чем возникают трудности, поскольку необходимо рассчитать и оценить каждый фактор. Кроме того, нужно определить относительный вес каждого отдельного фактора для оценки кредитоспособности, что также чрезвычайно сложно.

Также непросто оценить в перспективе изменение всех факторов, причин и обстоятельств, определяющих кредитоспособность заемщика в будущем. Способность заемщика погасить кредит имеет реальное значение для кредитора лишь в том случае, если она относится к будущему периоду, является достаточно обоснованным и правдоподобным прогнозом такой способности. Применяемые на практике показатели обращены в прошлое, так как они рассчитываются на основании данных за истекшие периоды. К тому же обычно используются данные об остатках на отчетную дату, а не более точные данные о потоках за определенный период. Все это говорит о том, что все коэффициенты, которые используются для оценки кредитоспособности, имеют в некотором роде ограниченное значение.

Кроме того, возникают дополнительные сложности при оценке кредитоспособности, что связано с существованием отдельных факторов, значение которых невозможно измерить и оценить в количественном выражении. Прежде всего, данное обстоятельство касается имиджа предприятия, репутации заемщика, а также его кредитной истории. Соответствующие выводы никогда не могут быть признаны неопровержимыми.

Наконец, инфляция порождает значительные трудности вследствие искажения показателей, характеризующих возможности погашения кредитной задолженности (это касается показателей оборачиваемости капитала и отдельных видов его частей - активов, основного капитала, запасов), и неодинаковой динамикой объема оборота вследствие опережающего роста цен на реализуемую продукцию). Факторы, определяющие кредитоспособность заемщика, отображены в таблице.

Таблица 1.1- Факторы, определяющие кредитоспособность заемщика

Содержание

|

Фактор |

|

|

Финансовое состояние на момент получения кредита |

Расчет финансовых коэффициентов, определяющих платежеспособность, ликвидность и т.д. |

|

Экономические возможности погашения кредита |

Наличие реализуемых активов; способность привечь дополнительные средства (кредиты других банков, займы, выпуск долговых ценных бумаг, эмиссия акций) |

|

Юридические условия |

Правоспособность, дееспособность |

|

Намерения заемщика возвратить кредит |

Репутация, добросовестность |

|

Обеспечение кредита |

Залог, гарантии, поручительства, страхование |

|

Вероятность дефолта |

Использование моделей прогнозирования банкротств |

Кредитная история заемщика, а также его репутация играют большую роль, однако в российской практике есть немало случаев преднамеренного невозврата крупных кредитов предприятиями, на протяжении нескольких лет создавшими себе солидную репутацию.

Кроме того, очень важен анализ экономического окружения предприятия, а также отраслевых и региональных факторов, влияющих на деятельность заемщика. При оценке кредитоспособности необходимо также оценивать влияние судебных разбирательств, в которых участвует заемщик, наличие привилегированных отношений с органами власти различных уровней, аффилированность с крупными компаниями и другие подобные обстоятельства. Кредитной организации необходимо оценить вероятность дефолта потенциального заемщика.

Таким образом, кредитоспособность является неотъемлемой частью самого процесса банковского кредитования и функционирования кредитной системы в целом.

1.3 Методические подходы к оценки кредитоспособности заемщика

Проведен сравнительный анализ методик оценки кредитоспособности заемщика. Предложена М-модель. Обосновано положение о необходимости комплексного использования современных методов количественной и качественной оценки кредитоспособности заемщика.

На сегодняшний день в международной практике кредитования нет универсальной стандартизованной методики оценки кредитоспособности в связи с тем, что невозможно учесть все особенности заемщика. Очень актуальна на сегодняшний день проблема выбора показателей, которые наиболее эффективно будут использоваться при оценке кредитоспособности заемщика.

Существуют три методики, наиболее активно используемые в Российской практике оценивания кредитования. Это оценка кредитоспособности заемщика на основе: системы финансовых коэффициентов, анализа денежных потоков, анализа делового риска.

Методика оценки кредитоспособности на основе системы финансовых коэффициентов наиболее удобна и универсальна. Она, в различной степени избирательности коэффициентов, присутствует практически во всех способах оценки кредитоспособности заемщика. В то же время с ее помощью нельзя прогнозировать кредитоспособность предприятия в будущих периодах, в связи с этим методику целесообразно дополнять прогнозными оценками специалистов.

Также недостатком данной методики является то, что она не учитывает политические и макроэкономические факторы. Анализ денежных потоков заемщика необходим, так как он позволяет понять, каких размеров ссуду он может погасить. Эта методика позволяет сделать вывод об эффективности системы управления предприятием.

Результаты такого анализа дают возможность разработать приемлемые условия кредитования. В то же время анализ денежных средств прямым методом имеет существенный недостаток: он не объясняет взаимосвязь финансового результата и изменения денежных средств на счетах заемщика. Этот недостаток преодолевается с помощью использования косвенного метода.

Также не стоит забывать, что надежность полученных с использованием этой методики результатов полностью зависит от достоверности отражаемого в отчете о финансовых результатах. Методика анализа делового риска дает возможность прогнозировать достаточность источников погашения кредита, то есть может эффективно дополнить другие методики оценки кредитоспособности. Самостоятельное ее использование не представляется возможным, так как невозможно создать единые требования к заемщикам, различающимся по характеру финансовой и производственной деятельности.

В целях совершенствования анализа кредитоспособности мы предлагаем использовать модифицированную модель Z-модели Альтмана (М-модель). Вместо весовых коэффициентов, характеризующих значимость факторов риска, мы предлагаем использовать нормативные значения соответствующих показателей. Если показатель имеет минимально допустимую границу, то есть должен превышать установленный норматив, он располагается в числителе дроби Xn/An.

Если для показателя установлено максимально допустимое значение – в знаменателе дроби: An/Xn. Таким образом, М-модель будет иметь следующий вид:

Z = X1/А1 + X2/А2 + X3/А3 + A4/X4 + X5/А5 + Х6/А6, (1)

где

Z – значение оценки скоринга;

Х1 — коэффициент обеспеченности активов собственными средствами;

Х2 — коэффициент текущей ликвидности;

Х3 — коэффициент автономии;

Х4 — коэффициент финансового риска;

Х5 — коэффициент маневренности собственного капитала;

Х6 — платежеспособности;

А1, А2, А3, А4, А5, А6 — нормативное значение соответствующего показателя.

Значение Z в таком случае можно определить исходя из следующей логики: для успешной работы предприятия каждое соотношение показателя и его норматива должно превышать единицу, то есть значение Z должно быть не ниже 6 – это характеризует предприятие как абсолютно финансово устойчивое и кредитоспособное.

При значении Z ниже 6, мы предлагаем использовать прямой факторный анализ для обнаружения причин низкого значения показателя Z. В качестве метода факторного анализа мы используем метод цепных подстановок, как наиболее универсальный. Таким образом, при оценке кредитоспособности заемщика следует руководствоваться комплексным подходом. То есть учитывать количественные и качественные параметры заемщика.

Глава 2. Оценка кредитоспособности ПАО «АВТОВАЗ» на примере методики, применяемой в ПАО АКБ «РОСБАНК»

2.1. Организационно-экономическая характеристика ПАО «АВТОВАЗ»

Открытое акционерное общество «АВТОВАЗ» создано по решению Государственного комитета Российской Федерации по управлению государственным имуществом № 1-Р от 05 января 1993 года в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 1 июля 1992 года № 721.

Миссия ПАО «АВТОВАЗ» – производить конкурентоспособную автомобильную технику и компоненты, а также предоставлять безупречный сервис для своих потребителей.

Структура акционерного капитала ПАО «АВТОВАЗ» по состоянию на 31.12.2015 представлена на рис. 2.1.

Рис.2.1. Структура акционерного капитала ПАО «АВТОВАЗ» по состоянию на 31.12.2015

Таблица 2.1 - Акционеры ПАО «АВТОВАЗ», владевшие более 5% акций общества

|

на 31.12.2015 |

на 26.03.2016 |

|||

|

в % от уставного капитала |

в % от обыкновенных акций |

в % от уставного капитала |

в % от обыкновенных акций |

|

|

Государственная корпорация «Ростехнологии» |

28,98 |

36,32 |

||

|

Рено с.а.с., акционерное общество упрощенного типа/ Renault s.a.s. |

25,00 |

25,00 |

||

|

Тройка Диалог Инвестментс Лимитед/ Troika Dialog Investments Limited |

20,53 |

20,13 |

||

|

Alliance Rostec Auto B.V. |

74,51 |

81,45 |

||

Общество сохраняет мобилизационные мощности на момент образования ПАО «АВТОВАЗ», поддерживает и развивает их готовность на расчетный год в соответствии с установленным Правительством Российской Федерации мобилизационным заданием.

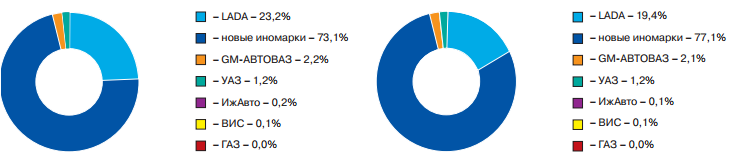

По итогам 2016 г. объем продаж LADA (включая сборку ООО «ОАГ», Ижевск) составил 537 625 автомобилей. Это на 7% меньше аналогичного показателя 2015 г. Продажи LADA только сборки ПАО «АВТОВАЗ» составили 496 397 автомобилей (-4,8% к уровню 2015 г.).

На авторынке сохраняется тенденция роста, но с каждым месяцем его темп замедляется. Основные факторы снижения темпа роста рынка – окончание программ утилизации и льготного автокредитования в конце 2015 года. Нестабильность мировой экономики не может не отразиться и на автомобильном рынке России. Ужесточение условий кредитования в первую очередь отражается на продажах автомобилей эконом-класса. По объемам продаж на внутреннем рынке на первое место вышло семейство LADA Priora (126 тыс. шт., снижение -9,2%). На втором месте семейство LADA Granta (121 тыс. шт., рост +11 742,7%). На третьем – LADA Kalina с показателем 120 тыс. автомобилей (снижение -16,1%).

На рис.2.2 проиллюстрирована динамика структуры продаж легковых автомобилей.

|

2015г. |

2016г. |

Рис.2.2. Структура продаж новых легковых автомобилей в России в 2015 – 2016гг.

Дилерская сеть ПАО «АВТОВАЗ» в России – это динамично развивающаяся структура, состоящая из 390 предприятий, включающих 435 дилерских точек. География поставок автомобилей LADA охватывает 218 населенных пунктов в регионах с высокой плотностью автомобильного парка. Реализуется программа по расширению дилерской сети, ее результат – открытие в 2016 г. 40 новых дилерских центров. Всего в отчетном году заключено 79 протоколов о намерениях по строительству или реконструкции центров дилерской сети LADA.

Совет директоров ПАО «АВТОВАЗ» в 2016г. рассмотрел и принял решения по следующим ключевым вопросам деятельности Общества:

– формирование органов управления ПАО «АВТОВАЗ»;

– контроль выполнения и актуализация Программы развития до 2020 года;

– инновационное развитие ПАО «АВТОВАЗ»;

– оптимизация структуры Группы АВТОВАЗ.

Для повышения эффективности работы совета директоров Общества созданы и функционируют:

- комитет совета директоров по стратегии, задачи которого – предварительное рассмотрение вопросов, связанных со стратегией развития Группы АВТОВАЗ, бизнес-планом и функциональными стратегиями Общества, а также со слияниями и выделениями, которые влекут за собой значительное изменение структуры бизнеса;

- комитет совета директоров по бюджету, задачи которого – рассмотрение предложений по определению стратегических направлений финансовой, кредитной, инвестиционной и бюджетной политики Общества; подготовка заключений по проектам целевых показателей финансовых планов доходов и расходов; мониторинг эффективности деятельности Общества; рассмотрение проектов стратегического плана развития, годовых бюджетов и бизнес-планов Общества; отчетов об исполнении утвержденных бюджетов и бизнес-планов Общества; предложений по осуществлению крупных сделок и сделок с заинтересованностью; предложений по направлениям использования (распределения) прибыли Общества;

- комитет совета директоров по реструктуризации, задачи которого – предварительное рассмотрение вопросов об участии Общества в других организациях; о реорганизации хозяйственных обществ, которые прямо или косвенно контролируются Обществом и входят в группу лиц Общества; о перебазировании производственных или административных мощностей, связанных с осуществлением Обществом основного вида деятельности по производству автомобилей LADA, а также комплектующих легковых автомобилей; согласование плана и мероприятий по реструктуризации Общества, контроль за их выполнением; согласование существенных условий сделок с активами Общества и выработка рекомендации о порядке, способах и сроках оптимизации непрофильных активов;

- комитет совета директоров по аудиту, основная задача которого – обеспечение контроля за финансово-хозяйственной деятельностью Общества, за достоверностью, прозрачностью и полнотой его финансовой отчетности и за выбором аудитора Общества;

- комитет совета директоров по кадрам и вознаграждениям, задачи которого – обеспечение принятия советом директоров Общества обоснованных и взвешенных решений по кадровым вопросам, совершенствование порядка определения и выплаты вознаграждения членам совета директоров и членам правления Общества, а также лицу, осуществляющему функции единоличного исполнительного органа Общества.

В 2016 году комитеты совета директоров ПАО «АВТОВАЗ» регулярно предоставляли рекомендации совету директоров по вопросам, отнесенным уставом Общества к его компетенции.

2.2 Оценка кредитоспособности ПАО «АВТОВАЗ»

Рассмотрим анализ кредитоспособности конкретного предприятия ПАО «АВТОВАЗ» на примере методики ПАО АКБ «РОСБАНК». Вся методика оценки основывается на кредитной политике банка.[4]

Краткая характеристика клиента и его заявки.

Анализ кредитоспособности:

- Характеристика бизнеса Клиента.

Организация осуществляет деятельность на рынке с 1992 года. Основной вид деятельности – производство легковых автомобилей.

Согласно данных бухгалтерской отчетности за последний год сезонность, связанная с варьированием размера выручки от квартала к кварталу наблюдается лишь в первом квартале, так как деятельность в январе незначительна. Кроме того, некоторое снижение выручки наблюдается в декабре.

Уровень конкуренции на рынке умеренный. Основные конкуренты – иностранные производители автомобилей (доля на рынке более 70%), ПАО "ГАЗ", ПАО "УАЗ". Доля ПАО «АВТОВАЗ» на региональном рынке составляет около 20%.

Организация находится на общем режиме налогообложения. Дополнительных налогов, налоговых льгот, пониженных ставок налогов нет.

ПАО «АВТОВАЗ» сегодня – это сотни поставщиков и миллионы рабочих мест по всей стране. У предприятия около 4 млн квадратных метров производственных и складских площадей, около 300 км конвейерных линий, около 800 поставщиков и субпоставщиков, более 430 дилерских компаний на территории России.

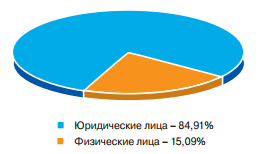

ПАО «АВТОВАЗ» заключает долгосрочные договора с поставщиками и постоянно обновляет список своих поставщиков. Потребителями являются юридические и физические лица.

Среди конкурентных преимуществ организации можно выделить: опыт работы на рынке (постоянная клиентская база), гибкая ценовая политика, качество продукции, опыт руководителя в управлении и организации производственного процесса, наличие квалифицированного персонала.

Среди факторов риска можно выделить: изменения внешней среды организации (изменение налогового законодательства, инфляция, изменение финансового состояния основных потребителей, появление на рынке новых организаций – конкурентов, перепрофилированных на производство иностранных автомобилей).

- Характеристика управления

Комаров Игорь Анатольевич, президент ПАО «АВТОВАЗ» является акционером Общества:

доля в уставном капитале – 1,9009%

доля принадлежащих обыкновенных акций – 2,0023%.

Высшим органом управления общества является общее собрание акционеров. Текущее руководство деятельностью общества осуществляется Президентом ПАО «АВТОВАЗ»., который берет на себя права по управлению обществом в рамках его компетенций и прав. Руководителем является лицо с высшим экономическим образованием, имеющий достаточный опыт руководства подобными организациями. Под его руководством была во время мирового финансово-экономического кризиса разработана и реализована антикризисная программа – снижены издержки, оптимизирована численность персонала, сокращены долговые обязательства перед банками и поставщиками.

Просроченных обязательств перед банками, перед государственными органами и партнерами клиент не имеет.

- Характеристика операционного цикла

Сегмент рынка, на котором осуществляет деятельность рассматриваемая организация, является достаточно привлекательным и довольно рентабельным. Все расчеты проводятся безналичным путем.

Основные поставщики - ООО "Поставщик-1" (25% от общего объема поставок), ООО "Поставщик-2" (57%), ООО "Поставщик-3" (8%), ООО "Поставщик-4" (10%).

Основные потребители - ООО "Потребитель-1" (50% в общем объеме потребителей), ООО "Потребитель-2" (35%), ООО "Потребитель-3" (15%).

- Основные финансовые показатели (по данным бух. отчетности за 2016 год)

4.1.Оценка структуры и динамики активов (описание тенденций развития):

Таблица 2.2 - Основные финансовые показатели ПАО «АВТОВАЗ"

|

№ п/п |

Структурные коэффициенты |

01.01.2015 |

01.01.2016 |

01.01.2016 |

|

1 |

Активы, млн. руб. |

132846 |

144121 |

149942 |

|

2 |

Внеоборотные активы, млн.руб. |

87956 |

95461 |

104578 |

|

3 |

Оборотные активы, млн.руб. |

44890 |

48660 |

45364 |

|

4 |

Доля оборотных активов в суммарных активах, % (3/1*100%) |

33,79 |

33,76 |

30,25 |

|

5 |

Собственный капитал, млн. руб. |

32385 |

32707 |

25808 |

|

6 |

Собственный оборотный капитал, млн. руб. (5 – 2) |

-55571 |

-62754 |

-78770 |

|

7 |

Заемный капитал, млн.руб. |

100461 |

111414 |

124134 |

|

8 |

Коэффициент соотношения заемных и собственных средств |

3,1 |

3,4 |

4,8 |

|

9 |

Доля кредитов банков в текущих активах, % |

140,0 |

140,5 |

187,7 |

|

10 |

Доля собственного оборотного капитала в оборотных средствах, % (6/3*100%) |

-123,8 |

-129,0 |

-173,6 |

|

11 |

Сумма дебиторской задолженности, млн.руб. |

12468 |

19238 |

15912 |

|

12 |

Доля общей дебиторской задолженности в оборотных активах, %(11/3*100%) |

27,8 |

39,5 |

35,1 |

Как видно из таблицы, произошло увеличение активов организации на 12,9% вследствие роста внеоборотных активов на16622 млн.руб. или на 18,9% и оборотных активов – на 474 млн.руб. или на 1,1%, в том числе росте дебиторской задолженности на 3444 млн.руб. или на 27,6%.

Коэффициент соотношения заемных и собственных средств вырос, так как снизилась нераспределенная прибыль (в силу убыточности предприятия в 2016г.), значение показателя не превышает максимально рекомендуемое Положением значение. Для финансирования своей деятельности ПАО «АВТОВАЗ» привлекает долгосрочные беспроцентные займы, выраженные в рублях, долгосрочные и краткосрочные кредиты, выраженные в рублях, по ставкам от 8,8% до 10,9%, долгосрочные и краткосрочные займы, выраженные в евро, по ставкам от 5,4% до 5,7%, долгосрочные кредиты, выраженные в евро, по ставкам от 2,18% до 6,95%, а также долгосрочные и краткосрочные кредиты, выраженные в японских йенах по ставке 3,07%. Кроме того, ПАО «АВТОВАЗ» использует краткосрочные кредиты, выраженные в евро, по ставкам от 2,18% до 7,15%.

Доля кредитов банков в текущих активах растет вследствие постепенного обновления кредитов с целью переоснащения производственных мощностей предприятия. Поэтому зависимость от банков усиливается.

В результате перевооружения ПАО «АВТОВАЗ» конце 2011 года на площадке в Тольятти стартовало серийное производство LADA Granta – нового народного автомобиля АВТОВАЗа. И всего девять месяцев с момента начала продаж понадобилось LADA Granta для того, чтобы стать самой продаваемой моделью в России. LADA Granta – реальный бестселлерименно автомобили этого семейства бессменно лидируют по продажам в РФ. Эта совсем новая машина за первые 9 месяцев своего существования получила два серьезных приза – «Лучший автомобиль для регионов» по версии журнала «За рулем» и «Абсолютный бренд» за продвижение.

Величина собственного оборотного капитала отрицательная и снижается, так как в настоящее время (нераспределенная прибыль, запасы и ден. средства снизились).

Доля оборотных активов в суммарных активах незначительно снизилась и соответствует нормативному значению.

Доля общей дебиторской задолженности в оборотных активах так же снизилась, основные дебиторы - ООО "ЕТПК", ООО "СБРКС", ООО "УКТ".

-

- Анализ оборотных активов:

Таблица 2.3 - Анализ оборотных активов ПАО «АВТОВАЗ"

|

№ п/п |

Показатели оборачиваемости |

01.01.2015 |

01.01.2016 |

01.01.2016 |

|

1 |

Однодневная выручка, млн.руб. |

485,7 |

508,9 |

486,5 |

|

2 |

Среднеквартальная величина сальдо по счетам дебиторов |

11065 |

15853 |

17575 |

|

3 |

Оборачиваемость дебиторской задолженности (в днях) (2/1) |

22,8 |

31,1 |

36,1 |

|

4 |

Среднеквартальная величина кредиторской задолженности |

21226,5 |

26321 |

25798,5 |

|

5 |

Оборачиваемость кредиторской задолженности (в днях) (4/1) |

43,7 |

51,7 |

53,0 |

|

6 |

Среднеквартальная величина стоимости запасов |

15591,5 |

20894 |

23833,5 |

|

7 |

Оборачиваемость запасов (в днях) (5/1) |

32,1 |

41,1 |

49,0 |

|

8 |

Соотношение краткосрочных дебиторской и кредиторской задолженностей (4/2) |

1,92 |

1,66 |

1,47 |

Показатель оборачиваемости дебиторской задолженности растет, это говорит о не эффективном управлении дебиторской задолженностью. Значение показателя соответствует нормативному.

Скорость оборачиваемости кредиторской задолженности увеличивается и соответствует рекомендуемому Положением значению.

Показатель оборачиваемости запасов превышает рекомендуемое значение, которое установлено на уровне 45 дней.

Коэффициент покрытия общий постоянно снижается вследствие увеличения величины кредиторской задолженности. Коэффициент превышает нормативное значение.

-

- Оценка текущей ликвидности:

Коэффициент текущей ликвидности рассчитывается по формуле:

где ОА – оборотные активы; КО – краткосрочные обязательства.

01.01.2015: КТЛ = 44890/30395 = 1,48

01.01.2016: КТЛ = 48660/35289 = 1,38

01.01.2016: КТЛ = 45364/45792 = 0,99

Коэффициент быстрой ликвидности рассчитывается по формуле:

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность;

КО – краткосрочные обязательства.

01.01.2015: КБЛ = (11911+12468)/30395 = 0,80

01.01.2016: КБЛ = (8145+19238)/35289 = 0,78

01.01.2016: КБЛ = (3062+15912)/45792 = 0,41

Таблица 2.4 - Показатели ликвидности ПАО «АВТОВАЗ"

|

Показатели ликвидности |

01.01.2015 |

01.01.2016 |

01.01.2016 |

|

Коэффициент текущей ликвидности |

1,48 |

1,38 |

0,99 |

|

Коэффициент быстрой ликвидности |

0,80 |

0,78 |

0,41 |

Значение коэффициента текущей ликвидности в 2015 году выше рекомендуемого 1,4-1,7, но в 2016 и 2015 годах ниже рекомендуемого, что свидетельствует об отсутствии возможности расплатиться по долгам в течение года. Коэффициент быстрой ликвидности за 2015 и 2016 выше рекомендуемого 0,7 до 1,5 это говорит о том , насколько скоро ликвидные средства организации могут покрыть краткосрочную задолженность.

Анализ прибыли и рентабельности:

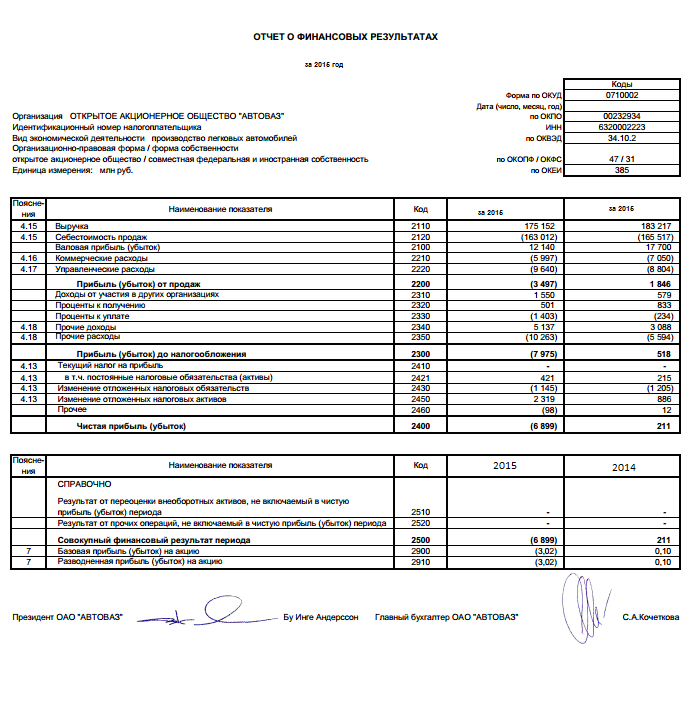

Таблица 2.5 - Показатели прибыльности ПАО «АВТОВАЗ"

|

№ п/п |

Показатели рентабельности |

01.01.2015 |

01.01.2016 |

01.01.2016 |

|

1 |

Выручка, млн.руб. |

174846 |

183217 |

175152 |

|

2 |

Себестоимость товаров, млн.руб. |

154654 |

165517 |

163012 |

|

3 |

Прибыль от продаж, млн.руб. |

4659 |

1846 |

-3497 |

|

4 |

Чистая прибыль, млн.руб. |

3106 |

211 |

-6899 |

|

5 |

Рентабельность продукции, % |

3,01 |

-1,96 |

-2,15 |

|

6 |

Норма чистой прибыли, % |

1,78 |

0,12 |

-3,94 |

|

7 |

Рентабельность продаж, % |

2,66 |

-2,00 |

-2,76 |

Показатели рентабельности показывают отрицательную тенденцию. При в 2016г. предприятие было убыточным. В целом, можно говорить о том, что деятельность организации в течение 2016 года была не рентабельной.

Выводы, результаты анализа, источники погашения:

С позиции ПАО АКБ «РОСБАНК» можно говорить о нестабильной деятельности организации, что подчеркивается совокупностью следующих факторов:

- низкие показатели рентабельности деятельности;

- низкие показатели ликвидности организации (недостаток высоколиквидных активов в общей структуре активов);

- снижение роста нераспределенной прибыли (сокращение нераспределенной прибыли в силу снижения чистой прибыли 2014-2016гг.);

Кроме того, среди негативных моментов деятельности можно выделить следующие:

- большая часть оборотов по расчетному счету связана с предоставлением кредитов и займов - обороты нестабильные.

- коэффициент соотношения заемных и собственных средств, доля кредитов банков в текущих активах, а также размер займов, проходящих по счету в нашем банке, говорят о высокой зависимости организации от внешних источников финансирования - клиент имеет высокую кредитную нагрузку;

Источником погашения является выручка от текущей деятельности.

Определение лимита кредитного риска:

Лимит кредитного риска - 14 844,81 млн. руб. Лимит кредитного риска рассчитывается в автоматическом режиме посредствам фирменного программного обеспечения. Его расчет основывается на положениях Банка России.

Обслуживание долга по закрытым кредитным договорам в последние 180 дней в ПАО АКБ «РОСБАНК» – хорошее. Расчетный размер резерва равен 1%, однако, ссылаясь на указанные выше негативные моменты в деятельности организации, целесообразно создать резерв на возможные потери по ссуде в размере не менее 5%.

Руководствуясь принципом осторожности, целесообразно не учитывать обеспечение 2 категории качества при расчете резервов на возможные потери по ссуде. Таким образом, созданный резерв совпадает с расчетным резервом.

Описание сделки:

Кредит необходим для пополнения средств, а именно для оплаты за поставленную металлопродукцию ЗАО «Автокомплект», за транспортные услуги ООО «Транспортер-1».

Анализ стоимости и ликвидности обеспечения:

Таблица 2.6 - Характеристика обеспечения

|

Предмет залога |

Залогодатель |

Стоимость, руб. |

Залоговая стоимость, руб. |

Наличие страховки |

|

Автомобили (готовая продукция) |

ПАО «АВТОВАЗ" |

14 069 472.52 |

7 706 300.00 |

+ |

Предлагаемые в залог товары располагается в г. Тольятти. При оценке рыночной стоимости использовался остаточный подход (оценка по балансовой стоимости). Реализация залога возможна в срок не более 180 дней. Оборудование застраховано на срок менее срока кредитования, однако Клиент обязуется продлить страхование залога на условиях договора о залоге оборудования.

Выводы о целесообразности предоставления кредитного продукта:

- Положительные факторы:

Учитывая хорошие отзывы о заемщике, отличную кредитную историю, диверсифицированную клиентскую базу заемщика (что значительно снижает риск непогашения кредита), перспективу сотрудничества с ПАО АКБ «РОСБАНК» в плане дальнейшего пользования кредитными продуктами, считаем возможным предоставить кредит на пополнение оборотных средств в сумме до 7 000 000 рублей сроком до 01.03.2015 года, с установлением процентной ставки по кредиту в размере 18%, разовой комиссии в размере 0.5% от суммы кредита.

- Факторы риска:

Неисполнение поставщиками обязательств по срокам поставки, изменение конкурентной среды на региональном рынке, изменение налогового законодательства и законодательства в области лицензирования, инфляция.

На основе произведенного анализа можно сделать заключение о то, что ПАО «АВТОВАЗ» является кредитоспособным предприятием.

Рекомендации по улучшению кредитоспособности для данного предприятия:

В целом можно говорить о достаточно высокой кредитоспособности предприятия, однако присутствуют некоторые негативные явления и тенденции в его деятельности, занижающие кредитоспособность, а именно:

- Относительно низкие показатели ликвидности. Данный недостаток может быть снижен путем менее агрессивной политики заимствований, за счет снижения производственного цикла, и как следствие снижение оборачиваемости;

- Недостаточно высокая прибыльность, что подтверждается низкими показателями рентабельности и нормы прибыли. В современных условиях экономического кризиса улучшение данного аспекта, является если и возможным, то очень трудоемким процессом. Именно предприятия данной сферы претерпевают значительные потери вследствие снижения цен на металлы. Однако в условиях отсутствия кризиса предприятие может повысить прибыльность либо за счет повышения цен на производимую ей продукцию, либо за счет закупа более современного оборудования и использования более квалифицированного персонала (к примеру, за счет переподготовок и повышения квалификации), и как следствие, снижения себестоимости;

- Кредитоспособность предприятия можно также повысить за счет предоставления большей величины ликвидного залога. К примеру, предприятие владеет транспортными средствами, недвижимостью и оборудованием, срок реализации которого оценен как менее 180 дней, а следовательно данное имущество может быть использовано в качестве дополнительного залога.

Предприятие кроме дополнительного обеспечения также может привлечь поручителей, либо гарантов, что также увеличит кредитоспособность.

Важным моментом при учете поручительства и обеспечения является наличие страховых полисов (договоров). Застрахованным может быть как поручитель, так и имущество, кроме того страхование жизни и здоровья руководителя предприятия также улучает кредитоспособность предприятия, за счет того что снижается риск управления.

Следовательно, можно сделать вывод о том, что основные методы улучшения кредитоспособности – это оптимизация активов и пассивов предприятии, максимизация отдачи (дохода) от деятельности, использование обеспечения, гарантий и поручительство, притом имеющих действующие страховые полисы.

Таким образом, методика ПАО АКБ «РОСБАНК» по оценке кредитоспособности включает в себя достаточно полный разбор факторов влияющих на возможность заемщика своевременно отвечать по своим обязательствам. Учитывая проведенный анализ кредитной истории, анализ деятельности, анализ коэффициентов и прочее исследование заемщика можно говорить о достаточно точном результате оценки кредитоспособности.

Глава 3. Совершенствование кредитной политики ПАО АКБ «РОСБАНК»

Применительно к ПАО АКБ «РОСБАНК» можно сказать, что данные методы выявления кредитоспособности успешно внедрены в кредитную политику. Однако использование этих методов началось сравнительно недавно и четкой методологической базы, руководств по использованию к ним еще не сформировано. Кроме того, работники кредитного подразделения рассматриваемого банка еще только приступили к оценке кредитоспособности заемщиков с включением элементов данной методики, а, следовательно, ее использование требует дополнительных затрат времени.

Однако в условиях современного экономического кризиса дополнительная проверка заемщика является нелишней. Таким образом, благодаря усложнению и более глубокой детализации проверки заемщиков – возможным становится выявление потенциально некредитоспособных клиентов, которым при старых условиях проверок успешно могли быть перечислены кредитные средства.[24]

Еще одним вариантом улучшения методик проверки кредитоспособности клиентов в настоящее время может стать дополнительная субъективная оценка всего руководства предприятия (в случае с заемщиками - юридическими лицами) либо заемщика (в случае с заемщиками физическими лицами). Многие российские банки уже внедрили в свои кредитные подразделения наряду с анкетой-заявкой такой инструмент кредитной политики как анкета впечатлений. В ней работники, проводящие переговоры с клиентами, указывают выявленные черты характера, внешний вид и другие особенности данных клиентов. Таким образом, к примеру, неряшливый внешний вид заемщика либо «нервное» поведение, выявленное кредитным работником, приводило к дополнительной проверке качества кредитной истории и выявлению скрытых и ли просроченных клиентом кредитов. Другим примером может послужить выявление кредитными работниками «криминальных» татуировок у клиентов. Данный факт может привести к дополнительной проверке самого заемщика. В ходе такой проверки, к примеру, может быть выяснено, что заемщик уже ранее был, судим за экономические преступления, что повысит риск не возврата платежа, как в случае если такой клиент является заемщиком – физическим лицом, так и если он руководитель кредитуемой организации. Однако, несмотря на выявление кредитным работником «негативных» впечатлений о потенциальном заемщике, следует учитывать то, что такие впечатления сами по себе не могут являться поводом для отказа по кредитной заявке, они могут лишь являться причиной дополнительной проверки заемщика.

В остальных моментах можно с уверенностью говорить об эффективной, слаженной и при этом не слишком длительной методики проверки кредитоспособности рассматриваемого банка. Однако в современных условиях ни одна методика не может гарантировать кредитоспособность заемщика в весь период кредитования. В связи с этим головной офис рассматриваемого банка, как и большинство других банков, ограничивают риск некредитоспособности, как и неплатежеспособности в целом. Такое ужесточение требований к заемщикам в рассматриваемом банке проявилось в повышении предельных требований к значениям экономических показателей и коэффициентов. К примеру, клиенты, имеющие положительное, однако не слишком высокое значение показателя рентабельности при ранее существовавших требованиях имели возможность кредитования, в новых же условиях – те же клиенты не достигают требований банка и остаются без кредитных средств. Кроме того происходит снижение полномочий филиалов. Результатом такой кредитной политики является принятие значительного количества «отрицательных» решений по кредитным заявкам клиентов. В общем случае это означает, что кредитоспособными признаются лишь те заемщики, которые имеют значительные запасы денежных средств, высокое значение прибыли (доходов), многолетнюю положительную кредитную историю и большое количество вторичных источников погашения кредита.[30]

Несмотря на то, что такая ограничивающая кредитная политика банков является очень эффективной в плане снижения просрочек по кредитам и неплатежей – она несет множество отрицательных последствий как для самого банка и его сотрудников, так и для клиентов:

-

- снижение количества «положительных» заявок ведет к снижению кредитного портфеля;

- снижение кредитного портфеля в свою очередь ведет к снижению прибыльности банка;

- снижение прибыльности банка требует изыскания дополнительных денежных ресурсов. При этом в первую очередь банки экономят на представительских расходах, а во вторую на сотрудниках банков – снижая их заработную плату и сокращая рабочие места;

- сокращение рабочих мест может привести и, как показывает практика, – приводит к свертыванию кредитования структурными подразделениями банков;

- множество предприятий, нуждающихся в денежных средствах и ранее получавшие их без особых проблем, получают «отказы» по своим заявкам, что приводит к серьезных финансовым проблемам данных предприятий и нередко заканчивается банкротством.[15]

Таким образом, несмотря на наиболее легкий путь повышения уверенности в своих клиентах и использование ограничивающей методики оценки кредитоспособности у банков и в том числе у рассматриваемого банка имеются другие способы совершенствования методик кредитоспособности, позволяющие добиться надежных результатов оценки.

Основные причины некорректности методик, используемых в настоящее время в ПАО АКБ «РОСБАНК», связаны:

- с несоответствием отечественных и зарубежных форм бухгалтерской отчетности, их постоянной изменчивостью;

- недостаточной прозрачностью российских форм бухгалтерской отчетности, предоставляемых заемщиком;

- отсутствием нормативов для финансовых показателей, характерных для российских предприятий.

В связи с вышеизложенным автором предлагается описание, по его мнению, оптимальной методики оценки риска заемщика с учетом особенностей деятельности лизинговых компаний. Методика не разработана автором с нуля, она собирает в себе все лучшее, что используется в ведущих российских банках. Методика разработана на основе балльной оценки с использованием подходов и рекомендаций Базельского комитета по банковскому надзору.

В связи с вышеизложенным предлагается оптимальная методика оценки риска заемщика с учетом особенностей деятельности лизинговых компаний. Методика не разработана автором с нуля, она собирает в себе все лучшее, что используется в ведущих российских банках. Методика разработана на основе балльной оценки с использованием подходов и рекомендаций Базельского комитета по банковскому надзору. Процедура оценки риска заемщика состоит из следующих этапов:

1) анализа бизнес-риска (характеристика отрасли, рынка, деловой репутации клиента);

2) анализа финансового риска (характеристика платежеспособности и финансовой устойчивости клиента);

3) анализа кредитной истории (характеристика опыта работы клиента по кредитам, займам и расчетам с государством и контрагентами).

На каждом этапе анализируется ряд групп показателей. Каждый показатель группы оценивается в баллах. Показатели имеют несколько качественных характеристик с оценкой в процентах от максимального количества баллов по данному показателю и стоп-показатель, при котором дальнейший анализ прекращается и кредитование заемщика недопустимо. Чем ниже оценка показателя - тем хуже финансовое положение и соответственно выше риск, связанный с возвратностью предоставляемых (предоставленных) клиенту кредитных продуктов.

Практически по всем показателям раздела "Финансовый риск" используются отрицательные показатели. В основном это связано с невозможностью использования стоп-критерия.

Специалист кредитного подразделения, используя подтвержденную в соответствии с настоящей Методикой информацию, должен дать адекватную качественную оценку каждому показателю.

В результате оценки показателей финансового положения клиента набирается определенное количество баллов, на основании которых определяется качество финансового положения заемщика и размер риска заемщика.

Приведенные в настоящей Методике показатели бизнес-риска, финансового риска и кредитной истории не исчерпывают возможного их перечня - чем большее количество вопросов задается клиенту, тем точнее итоговая оценка качества финансового положения.

В связи с этим анализируемая информация, представленная в настоящей Методике, и перечень анализируемых показателей могут быть дополнены анализом показателей, подтверждающих или комментирующих причины изменения уровня финансового положения клиента.

В качестве источника финансовой информации может быть выбрана бухгалтерская, аудированная или управленческая отчетность. Также при необходимости возможно комбинированное использование данных видов отчетности.

Данные управленческого учета могут быть выбраны в качестве базы для проведения анализа, если выполняются следующие условия:

- бухгалтерская отчетность неадекватно и/или не полностью отражает состояние активов, обязательств, финансовые результаты клиента;

- управленческий учет адекватно отражает состояние активов, обязательств и финансовые результаты клиента.

При отсутствии возможности подтвердить данные управленческого учета анализ должен проводиться на основании бухгалтерской отчетности и других подтвержденных данных.

Бизнес-риск - это вероятность неисполнения клиентом своих обязательств перед банком, обусловленная:

- наличием негативных факторов развития отрасли и рынка, на котором клиент осуществляет свою финансово-хозяйственную деятельность;

- низким качеством управления бизнесом и/или ведения учета финансово-хозяйственной деятельности, а также возможной сменой владельцев бизнеса или конфликтной ситуацией между ними, возможным выбором других приоритетов и т.п.;

- отрицательной деловой репутацией руководителей и/или владельцев.

После оценки бизнес-риска оценивается финансовый риск.

Финансовый риск - это вероятность неисполнения клиентом своих обязательств перед банком, непосредственно связанная с низкими результатами финансово-хозяйственной деятельности заемщика и неспособностью вследствие этого обслуживать и погашать задолженность по предоставленному кредитному продукту.

Специалист кредитного подразделения с помощью кредитного заключения осуществляет расчет финансовых коэффициентов, оценивает их динамику, сравнивает полученные значения с нормативными значениями, со средними значениями по отрасли, устанавливает причины произошедших изменений и подготавливает определенные выводы.

Анализ финансовых показателей, приведенных в таблице 2 (Приложение 4), осуществляется по данным на последнюю отчетную квартальную дату.

После оценки бизнес-риска оценивается риск кредитной истории.

Кредитная история - это сведения о выполнении заемщиком обязательств перед банками, государством и контрагентами. В ходе проведения оценки кредитной истории анализируется качество исполнения обязательств заемщика по предоставленным банками кредитным сделкам, оценивается платежная дисциплина по исполнению обязательств перед бюджетом и внебюджетными фондами, качество расчетов с поставщиками и подрядчиками за последние 12 месяцев, предшествующих проведению оценки.

Специалист кредитного подразделения выявляет допущенные заемщиком факты просрочки и неисполнения обязательств, оценивает их существенность и устанавливает причины задержки платежей и невыполнения обязательств.

К несущественным фактам задержки платежей целесообразно относить случаи, когда срок непогашения обязательств не превышает:

- 5 календарных дней по обязательствам перед банками;

- 5 календарных дней по обязательствам перед государством;

- 30 календарных дней по обязательствам перед контрагентами.

Анализ кредитной истории осуществляется в соответствии с таблицей 3.

В результате проведенной оценки риск кредитной истории заемщика может быть оценен как:

- низкий – свыше 45 баллов;

- средний - от 5 до 45 баллов;

- высокий - менее 5 баллов или имеется хотя бы один показатель, качественная характеристика которого соответствует "стоп".

В результате проведенной оценки заемщик набирает определенное количество баллов. Если количество баллов, набранных заемщиком, является не целым числом, то округление производится по правилам арифметического округления до целого числа.

В зависимости от количества набранных баллов качество финансового положения заемщика может быть оценено в соответствии с таблицей 3.1.

Таблица 3.1 - Оценка финансового положения клиента

|

Кредитный рейтинг клиента (в баллах) |

Финансовое положение клиента |

|

От 76 до 100 |

«Хорошее» |

|

От 32 до 75 |

«Среднее» |

|

От 0 до 31 |

«Плохое» |

Количество баллов - это и есть рейтинг заемщика, что является конечной целью предлагаемой Методики. Показатели рейтинга в компактной и емкой форме характеризуют состояние и перспективные тенденции изменения степени кредитоспособности заемщика, играя роль индикаторов для принятия решений, установления и поддержания деловых отношений.

Текущий уровень рейтинга и динамика его изменения служат сигналами для сохранения, расширения или свертывания сотрудничества. Таким образом, присваивая заемщику рейтинг, банк одновременно создает портрет этого заемщика, написанный независимым и объективным наблюдателем.

Кроме того, автором предложено дополнительно включать два раздела: условия для предоставления кредитных средств и условия после предоставления кредитных средств. Эти разделы являются крайне важными для определения дополнительных условий, которые:

1) смягчают риски, которые связаны с кредитным соглашением:

- оформление всех правоустанавливающих документов на залоговое имущество в соответствии с рекомендациями банка (важен сам факт готовности клиента передать банку имущество в качестве залогового обеспечения);

- предоставление дополнительного обеспечения для соблюдения необходимого уровня покрытия залоговым имуществом кредитного лимита;

- заключение контракта с поставщиками основной продукции до получения кредитных средств;

- погашение проблемной задолженности перед банком или третьими лицами;

- выставление гарантии возвращения авансового платежа в пользу клиента;

2) повышают инвестиционную привлекательность кредитного соглашения:

- заключение договоров залога на имущество, которое будет построено или приобреталось за кредитные средства;

- заключение партнерского соглашения с банком (например, исключительные права на кредитование покупки жилья физлицами в строящемся жилом комплексе);

- предоставление периодических отчетов (например, о состоянии строительства или качестве посева);

- переоформление прав собственности на приобретенное имущество и представление банку документов, подтверждающих перевод оборотов компании в кредитующий банк.

Все вышеизложенное позволит снизить кредитные риски ПАО АКБ «РОСБАНК».

Заключение

С каждым днем сегодня увеличивается количество малых предприятий и для большинства из них возникает необходимость в привлечение кредитных средств для дальнейшего успешного развития. Таким образом, в современных условиях весьма важной для кредитных организаций является также оценка кредитоспособности малого бизнеса, однако для крупных и средних предприятий использовать такую же оценку как и для малых предприятий невозможно.

Относительно российских кредитных организаций в зарубежной банковской практике присутствует ряд отличий и особенностей оценки кредитоспособности.

В современных экономических условиях – при повышении различных рисков по заемщикам банков – повысилась и роль методик оценки кредитоспособности. Для рассматриваемого банка эффективность методики оценки кредитоспособности также является актуальной.

Методика ПАО АКБ «РОСБАНК» по оценке кредитоспособности включает в себя достаточно полный разбор факторов влияющих на возможность заемщика своевременно отвечать по своим обязательствам.

Проведенный анализ показал, что методика оценки кредитоспособности, используемая ПАО АКБ «РОСБАНК» достаточно прогрессивна и во многом опирается на наиболее распространенные методики оценки кредитоспособности используемые крупными европейскими банками. Однако рассматриваемая методика является достаточно емкой, сложно и трудозатратной, однако высокоточной. При этом в методике ПАО АКБ «РОСБАНК» отсутствует стандартизирующие элементы оценки, таким образом, к каждому заемщику осуществляется персонализированный подход.

Следовательно для клиентов банка с одной стороны присутствуют дополнительные удобства в виде персонального подхода, с другой стороны эффективность оценки кредитоспособности достигается ценой высокой сложности и затрат времени для сотрудников банка.

Оценка кредитоспособности заемщиков, производимая ПАО АКБ «РОСБАНК» и приведенная в данной работе типична для многих российских банков. Следовательно, для нее характерны общие проблемы банковского сектора, связанные с проведением финансового анализа.

В условиях современного экономического кризиса дополнительная проверка заемщика является нелишней. Таким образом, благодаря усложнению и более глубокой детализации проверки заемщиков – возможным становится выявление потенциально некредитоспособных клиентов, которым при старых условиях проверок успешно могли быть перечислены кредитные средства.

Банковским организациям, включая ПАО АКБ «РОСБАНК», необходимо совершенствовать методики оценки кредитоспособности. При этом существует возможность модернизировать данные методики, как посредствам внедрения ограничивающей кредитной политики, так и включением дополнительных мероприятий и методов проверки в существующую методику оценки кредитоспособности. Однако выбор кризисной модификации проверки кредитоспособности полностью возлагается лишь на руководство банка.

Список используемой литературы

- Ендовицкий, Д. А. Анализ и оценка кредитоспособности организации и группы компаний [Текст] : учеб. пособие / Д. А. Ендовицкий, К. В. Бахтин, Д. В. Ковтун; под ред. проф. Д. А. Ендовицкого. – М.: КНОРУС, 2011. – 376 с.

- http://www.afdanalyse.ru

- http://www.castbank.ru

- Алексеева В.Д., Банковские риски: оценка, регулирование и управление / электронный вариант, 2012. – 536 с.

- Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой. - М.: Финансы и статистика, 2015. – 476 с.

- Банковское дело: Учебник / Под ред. Г.Н. Белоглазовой, Л.М. Кроливецкой. – М.: Финансы и статистика, 2011. – 592 с.

- Бычко Ю.П. Построение эффективной системы управления рисками // Финансы и кредит, 2016, №32. С 31-37.

- Иванов В.В. Анализ ключевых факторов эффективного управления ликвидностью банков в России // Деньги и кредит. –2015. – № 10.

- Ильясов С.М., Гаджиев А.А., Магамедов Г.И. Качество кредитного портфеля и кредитные риски // Банковское дело, 2010, №3. С 80-85.

- Ковалев В.А. О кредитоспособности заемщика // Деньги и кредит. 2010, №1. С 56-59.

- Кох Тимоти У. Управление банком. Уфа: Спектр, 2009.

- Крупнов Ю.С. О некоторых тенденциях развития коммерческого кредита // Деньги и кредит, 2009, №3. С 58.

- Кулаев М.Ю. Управление активами и пассивами кредитной организации, процентным риском и риском ликвидности // Аудит и финансовый анализ. – 2008. – № 1. – С. 41–45.

- Лаврушин О.И. Банковское дело. М.: Финансы и статистика, 2009. – 576с.

- Михайлюк О.Н. Мониторинг эффективности кредитования юридических лиц [Электронный ресурс] - www.fin-izdat.ru

- Парфенов К. Оформление кредитных операций // Бухгалтерия и банки, 2010, №3. С 26-31.

- Проблема «плохих» кредитов и пути ее решения // Банковское дело, 2015, №10. С 48-53.

- Проблемные кредиты в банках // Банковское дело, 2010, №2. С 82-84.

- Тен В.В. Проблемы анализа кредитоспособности заемщика // Банковское дело, 2015, №3. С 49-51.

- Тоцкий М.Н. Методологические основы управления кредитным процессом в коммерческом банке [Электронный ресурс] - www.credit.ru

- Управление проблемными кредитами // Банковское дело, 2009, №11. С 48-49.

- Устаев А.Я. Мониторинг клиентов как элемент системы банковского кредитования // Банковское дело, 2009, № 15. С 9-12.

- Финансы, деньги и кредит / Под ред. О.В. Соколовой. М., 2009. – 128 с.

- Хасянова С.Ю. Технология выдачи кредита // Финансы и кредит, 2015, №5. С 3-6.

Приложение 1

Приложение 2

Приложение 3

Таблица 1

Анализ бизнес-риска клиента

───────────────────┬───────────────────────────────────────────────────────

Показатель │ Качественные характеристики

───────────────────┼───────────────────────────────────────────────────────

1 │ 2

───────────────────┴───────────────────────────────────────────────────────

Рынок/конкуренция (макс. оценка)

───────────────────┬───────────────────────────────────────────────────────

│Спрос существенно превышает предложение (рост цен

│реализации продукции)

├───────────────────────────────────────────────────────

│Спрос несущественно превышает предложение

├───────────────────────────────────────────────────────

│Спрос растет пропорционально росту предложения (растут

│объемы производства при стабильных ценах)

Конъюнктура рынка ├───────────────────────────────────────────────────────

│Спрос стабилен (рост объемов производства

│не наблюдается)

├───────────────────────────────────────────────────────

│Спрос стабилен, но возможно падение спроса или

│снижение цен

├───────────────────────────────────────────────────────

│Спрос падает (снижение объемов производства и цен

│реализации продукции одновременно более 20%)

───────────────────┼───────────────────────────────────────────────────────

│Свыше 10 лет

├───────────────────────────────────────────────────────

Срок │От 5 до 10 лет

функционирования ├───────────────────────────────────────────────────────

бизнеса (с учетом │От 3 до 5 лет

преемственности) ├───────────────────────────────────────────────────────

│От 1 года до 3 лет

├───────────────────────────────────────────────────────

│Менее 1 года

───────────────────┼───────────────────────────────────────────────────────

│Монополизм. Доля рынка более 25%

├───────────────────────────────────────────────────────

│Сильная позиция - способность влиять

│на ценообразование на рынке. Доля рынка более 25%

├───────────────────────────────────────────────────────

Конкурентная │Средняя позиция - сравнимая с другими игроками (доля

позиция заемщика │рынка 5 - 25%)

на рынке ├───────────────────────────────────────────────────────

│Незначительная (доля рынка менее 5%)

├───────────────────────────────────────────────────────

│Заемщик только входит на рынок, на котором наблюдается

│острая конкуренция, и перспективы освоения заемщиком

│какой-либо доли рынка практически отсутствуют

───────────────────┴───────────────────────────────────────────────────────

Зависимость от рыночных факторов (макс. оценка)

───────────────────┬───────────────────────────────────────────────────────

│Ни один поставщик не имеет доли более 10% в общем

│объеме поставок, и отсутствуют безальтернативные

│поставщики, без которых невозможно осуществление

│деятельности

├───────────────────────────────────────────────────────

│Ни один поставщик не имеет доли более 15% в общем

│объеме поставок, и отсутствуют безальтернативные

│поставщики, без которых невозможно осуществление

│деятельности

├───────────────────────────────────────────────────────

│Имеются один-два ключевых поставщика, доля каждого

│из которых не превосходит 20% в общем объеме поставок,

│и отсутствуют безальтернативные поставщики,

Зависимость │без которых невозможно осуществление деятельности

от поставщиков ├───────────────────────────────────────────────────────

│Имеются ключевые поставщики, доля которых до 30%

│в общем объеме поставок, и отсутствуют

│безальтернативные поставщики, без которых невозможно

│осуществление деятельности

├───────────────────────────────────────────────────────

│Доля некоторых поставщиков превышает 30%, или имеется

│поставщик, без которого невозможно осуществление

│деятельности

├───────────────────────────────────────────────────────

│Существует ключевой поставщик, доля которого превышает

│50%, и имеются данные о его неспособности осуществлять

│поставки или твердом намерении прекратить

│взаимоотношения с клиентом

───────────────────┼───────────────────────────────────────────────────────

│Доля крупнейшего покупателя менее 10% от объема продаж

├───────────────────────────────────────────────────────

│Доля крупнейшего покупателя менее 15% от объема продаж

├───────────────────────────────────────────────────────

│Доля крупнейшего покупателя не превышает 20% от объема

│продаж

├───────────────────────────────────────────────────────

│Доля крупнейшего покупателя не превышает 30% от объема

Зависимость │продаж

от покупателей ├───────────────────────────────────────────────────────

│Доля крупнейшего покупателя превышает 30% от объема

│продаж

├───────────────────────────────────────────────────────

│Существует ключевой покупатель, доля которого

│превышает 50% и/или без которого невозможно

│осуществление деятельности клиента, и имеются данные

│о его нежелании или невозможности дальнейшего

│сотрудничества

───────────────────┴───────────────────────────────────────────────────────

Диверсификация лизинговой компании (макс. оценка)

(данный блок используется исключительно при оценке лизинговых компаний

вместо блока "Зависимость от рыночных факторов")

───────────────────┬───────────────────────────────────────────────────────

│Преобладание высоколиквидных предметов лизинга

│в лизинговом портфеле компании

├───────────────────────────────────────────────────────

│Преобладание среднеликвидных предметов лизинга

│в лизинговом портфеле компании при условии, что доля

│низколиквидных предметов лизинга составляет не более

│40% от всех предметов лизинга и превышает не менее

│чем на 5% долю высоколиквидных

Диверсификация ├───────────────────────────────────────────────────────

лизингового │Преобладание среднеликвидных предметов лизинга

портфеля компании │в лизинговом портфеле компании при условии, что доля

по ликвидности │высоколиквидных предметов лизинга превышает не менее

предметов лизинга │чем на 5% долю низколиквидных

├───────────────────────────────────────────────────────

│Низколиквидные от 40 до 50% и высоколиквидные не менее

│20%

├───────────────────────────────────────────────────────

│Низколиквидные от 40 до 50%, остальное -

│среднеликвидные

├───────────────────────────────────────────────────────

│Доля низколиквидных предметов лизинга составляет 50%

│или более

───────────────────┼───────────────────────────────────────────────────────

│Доля крупнейшего лизингополучателя менее 10% от объема

│лизингового портфеля

├───────────────────────────────────────────────────────

│Доля крупнейшего лизингополучателя менее 15% от объема

│лизингового портфеля

├───────────────────────────────────────────────────────

│Доля крупнейшего лизингополучателя не превышает 20%

Диверсификация │от объема лизингового портфеля

лизингового ├───────────────────────────────────────────────────────

портфеля │Доля крупнейшего лизингополучателя не превышает 30%

в зависимости │от объема лизингового портфеля

от доли ├───────────────────────────────────────────────────────

лизингополучателей│Доля крупнейшего лизингополучателя превышает 30%

│от объема лизингового портфеля

├───────────────────────────────────────────────────────

│Существует ключевой лизингополучатель (доля которого

│превышает 50% и/или без которого невозможно

│осуществление деятельности клиента), и при этом

│имеются данные о его нежелании или невозможности

│дальнейшего сотрудничества

───────────────────┴───────────────────────────────────────────────────────

Зависимость от нерыночных факторов (макс. оценка)

───────────────────┬───────────────────────────────────────────────────────

│Нет и в ближайшей перспективе (до 3-х мес.)

│не предвидятся судебные разбирательства с участием

│клиента

├───────────────────────────────────────────────────────

│Судебных разбирательств с участием клиента нет, но

│сделать аналогичный прогноз на ближайшую перспективу

│(3 мес.) затруднительно

├───────────────────────────────────────────────────────

│Существуют или ожидаются судебные процессы (в т.ч.

│налоговые претензии) с участием клиента в качестве

│ответчика или истца, и их максимальное влияние

│на финансовое положение клиента незначительно (менее

│25% от собственного капитала на последнюю отчетную

│квартальную дату)

├───────────────────────────────────────────────────────

│Существуют или ожидаются судебные процессы (в т.ч.

Судебные │налоговые претензии) с участием клиента в качестве

разбирательства │ответчика или истца, и их максимальное влияние

│на финансовое положение клиента умеренное (25 - 50%

│от собственного капитала на последнюю отчетную

│квартальную дату)

├───────────────────────────────────────────────────────

│Существуют или ожидаются судебные процессы (в т.ч.

│налоговые претензии) с участием клиента в качестве

│ответчика или истца и их максимальное влияние

│на финансовое положение клиента существенное

│(50 - 100% от собственного капитала на последнюю

│отчетную квартальную дату)

├───────────────────────────────────────────────────────

│Существуют или ожидаются судебные процессы (в т.ч.

│налоговые претензии) с участием клиента в качестве

│ответчика или истца, и их максимальное влияние

│на финансовое положение клиента критичное (более 100%

│от собственного капитала на последнюю отчетную

│квартальную дату)

───────────────────┼───────────────────────────────────────────────────────

│Прочные долговременные привилегированные отношения

│оказывают положительное влияние на бизнес заемщика и

│могут служить защитой от невозврата кредита

├───────────────────────────────────────────────────────

│Прочные долговременные привилегированные отношения

│не позволят клиенту разориться, но не будут служить

│защитой от невозврата

├───────────────────────────────────────────────────────

Привилегированные │Привилегированные отношения присутствуют, но

отношения │не оказывают влияния на бизнес заемщика

с сильной элитой ├───────────────────────────────────────────────────────

│Привилегированные отношения отсутствуют

├───────────────────────────────────────────────────────

│Привилегированные отношения непрочны либо чреваты

│осложнениями для клиента, либо способствуют его

│экономической неэффективности

├───────────────────────────────────────────────────────

│Привилегированные отношения с сильной элитой позволяют

│не возвращать кредит

───────────────────┼───────────────────────────────────────────────────────

│На протяжении ряда лет решения государственных органов

│оказывают положительное влияние на финансовое

│положение заемщика

├───────────────────────────────────────────────────────

│В течение последнего года решения государственных

│органов оказывают положительное влияние на финансовое

│положение заемщика

├───────────────────────────────────────────────────────

│Решения государственных органов нейтральны

Влияние ├───────────────────────────────────────────────────────

государственных │Ожидаемые (планируемые) в ближайшее время решения

органов │государственных органов могут оказать некоторое

│отрицательное влияние на финансовое положение

│заемщика, что не является критичным для заемщика

├───────────────────────────────────────────────────────

│Очевидно незначительное отрицательное влияние

│на финансовое положение заемщика решений

│государственных органов в течение последнего года

├───────────────────────────────────────────────────────

│Высокая вероятность прекращения деятельности заемщика

│в ближайшее время из-за вмешательства госорганов

───────────────────┴───────────────────────────────────────────────────────

Управление компанией (макс. оценка)

───────────────────┬───────────────────────────────────────────────────────

│а) существует стратегия развития, бизнес-план, система

│инвестиционного планирования (при наличии

│инвестиционных программ);

│б) бизнес-планы за прошлые периоды времени имели

│высокую степень практической реализации;

│в) отсутствует ярко выраженная текучесть кадров;

Качество │г) высокопрофессиональный персонал, имеющий

управления │значительный (более 3 лет) опыт работы в отрасли;

│д) опыт руководителей компании в данной отрасли

│более 3-х лет;

│е) управленческая отчетность составляется не реже

│чем 1 раз в 3 месяца (не применяется для клиентов,

│у которых коэффициент полноты отражения финансовых

│данных в официальной отчетности составляет 0,8 и выше)

───────────────────┼───────────────────────────────────────────────────────

│Невыполнение одного из вышеперечисленных критериев

├───────────────────────────────────────────────────────

│Невыполнение 2 из вышеперечисленных критериев

├───────────────────────────────────────────────────────

Качество │Невыполнение 3 из вышеперечисленных критериев

управления ├───────────────────────────────────────────────────────

│Невыполнение 4 из вышеперечисленных критериев

├───────────────────────────────────────────────────────

│Невыполнение всех вышеперечисленных критериев или

│наличие отрицательной деловой репутации руководителей

───────────────────┼───────────────────────────────────────────────────────

│Заемщик составляет отчетность, которую аудируют

│компании "Большой четверки" или ведущие российские

│аудиторские компании

├───────────────────────────────────────────────────────

│Заемщик составляет отчетность, которая аудируется

│малоизвестными российскими аудиторскими компаниями

├───────────────────────────────────────────────────────

│Заемщик составляет отчетность, аудит которой

Учет и контроль │не проводится, но исходя из подготавливаемой

│отчетности можно понять реальное финансовое положение

├───────────────────────────────────────────────────────

│Из составленной заемщиком отчетности затруднительно

│сделать адекватные выводы о его финансовом положении

│(требуется выезд к заемщику с целью сбора и

│подтверждения дополнительной информации)

├───────────────────────────────────────────────────────

│Учет и контроль практически отсутствуют

───────────────────┼───────────────────────────────────────────────────────

│Более 0,8

├───────────────────────────────────────────────────────

│От 0,6 до 0,8 (включительно)

Полнота отражения ├───────────────────────────────────────────────────────

финансовых данных │От 0,4 до 0,6 (включительно)

в бухгалтерской ├───────────────────────────────────────────────────────

отчетности │От 0,25 до 0,4 (включительно)

├───────────────────────────────────────────────────────

│От 0,1 до 0,25 (включительно)

├───────────────────────────────────────────────────────

│Менее 0,1

───────────────────┴───────────────────────────────────────────────────────

Надежность компании (макс. оценка)

───────────────────┬───────────────────────────────────────────────────────

│Владельцы заемщика широко известны в российских и

│международных бизнес-кругах и имеют положительную

│деловую репутацию, и/или акции клиента котируются

│на фондовом рынке

├───────────────────────────────────────────────────────

│Владельцы заемщика известны в российских бизнес-

│кругах и имеют положительную деловую репутацию

Надежность ├───────────────────────────────────────────────────────

владельцев/ │Владельцы заемщика известны в региональных бизнес-

компании │кругах и имеют положительную деловую репутацию

├───────────────────────────────────────────────────────

│Владельцы заемщика малоизвестны, но можно сделать

│вывод, что их деловая репутация положительна

├───────────────────────────────────────────────────────

│Владельцев заемщика установить не представляется

│возможным, и/или наличие отрицательной деловой

│репутации владельцев, и/или наличие конфликтов

│между владельцами

───────────────────┼───────────────────────────────────────────────────────

│Компания имеет международную сбытовую сеть

├───────────────────────────────────────────────────────

│Компания имеет сбытовую сеть на территории нескольких

│федеральных округов РФ

├───────────────────────────────────────────────────────

│Компания имеет сбытовую сеть на территории нескольких

│субъектов РФ в рамках одного федерального округа

Диверсификация ├───────────────────────────────────────────────────────