Баланс как историческая категория (Эволюция и развитие бухгалтерского баланса в России)

Содержание:

Введение

Актуальность исследования. Одной из основных форм финансовой отчетности является бухгалтерский баланс.

Бухгалтерский баланс - таблица, в которой сгруппированы статичные объекты учета с их численными значениями. В соответствии с рассмотрением объектов учета с двух точек зрения: имущество и источники финансирования этого имущества. Баланс состоит из двух частей: актива, где показывается имущество по видам и группам, и пассива, где показывается собственный капитал и обязательства организации [1].

Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчетную дату.

Руководство предприятия должно уметь читать бухгалтерский баланс, пользуясь его данными, видеть за каждой статьей реальную картину состояния предприятия, откуда поступили средства и где они размещены, достаточно ли их для нормальной работы.

Основными требованиями, предъявляемыми к бухгалтерскому балансу, являются правдивость, реальность, единство, преемственность и ясность.

Целью данной работы является изучение бухгалтерского баланса, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть эволюцию и развитие бухгалтерского баланса;

- изучить бухгалтерский баланс как основную форму бухгалтерской отчетности;

- рассмотреть бухгалтерский баланс как информационный источник оценки финансового положения коммерческой организации;

- изучить нововведения в заполнении бухгалтерского баланса.

Структура работы состоит из введения, основной части, заключение и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета, материалы периодических изданий и сети Интернет.

Глава 1 Теоретические аспекты изучения бухгалтерского баланса

1.1 Эволюция и развитие бухгалтерского баланса в России

В настоящее время бухгалтерский баланс является главной частью отчетности, его анализ позволяет контролировать состояние дел и, оперативно управляя издержками, совершенствовать управление предприятием. На этапе перехода бухгалтерской отчетности в России к Международным стандартам финансовой отчетности особенно актуально исследование развития бухгалтерского баланса как формы отчетности в России.

Становление бухгалтерской отчетности в России берет начало с XIX века, что было связано с появлением акционерных обществ, которые были обязаны публиковать свою отчетность.

В конце XIX века порядок составления бухгалтерской отчетности и представления ее всем заинтересованным пользователям регулировался Уставом о промысловом налоге (1898 год). Было оговорено, что баланс должен составляться ежегодно за период с 1 января по 31 декабря, если иное не оговорено в уставе предприятия [6]. В те времена составление понималось не в формальном переносе сальдо в баланс, а в смысле отражения действительного материального и финансового положения предприятия и результатов его деятельности.

Также с одновременной практикой «осторожной оценки активов», то есть, занижением стоимости имущества, в баланс вводились новые статьи, как, например, неисследованные ископаемые богатства и движущая сила воды, которые, наоборот, завышали их стоимость.

В целом, структура балансов, состав статей, правила их оценки законодательно не регламентировались. Этого не хотели ни бухгалтеры, ни предприниматели, разнообразие отчетности они объясняли разнообразием хозяйственной практики. Однако, в начале XX века многие предприятия столкнулись с необходимостью публикации отчетности, и необходимость приводить балансы к единому виду стала очевидной.

В 1910 году российским ученым А. К. Рощаховским была предложена типовая форма баланса (таблица 1) [6]. Детализация отдельных статей оставлялась на усмотрение составителей баланса, по другим статьям рекомендовался состав элементов, целесообразных для выделения в балансе.

Таблица 1 - Типовая форма баланса, разработанная А. К. Рощаховским, 1910 год

|

Актив |

Пассив |

Членские взносы, ценные бумаги, имущество постоянное Имущество оборотное Имущество нереальное Должники

по счетам ностро

|

по счетам ностро

|

Такой подход, соединивший в себе элементы унификации и определенной свободы действий, характерен для большинства национальных и международных учетных стандартов.

В то время совершенствование отчетности шло по линии усложнения и унификации структуры бухгалтерского баланса. Согласно инструкции ВСНХ СССР «Формы годового отчета и баланса на 1 октября 1929 г.» типовая форма баланса хозоргана, подведомственного ВСНХ (треста, синдиката, акционерного общества), включала 14 разделов статей в активе и 13 в пассиве (таблица 2) [6].

Таблица 2 - Типовая форма баланса, 1929 год

|

№ п/п |

Актив |

№ п/п |

Пассив |

|

1 |

Имущество |

1 |

Капиталы |

|

2 |

Запасное оборудование |

2 |

Фонды |

|

3 |

Незаконченный капитальный ремонт |

3 |

Резервы |

|

4 |

Материалы |

4 |

Бюджетное финансирование |

|

5 |

Незаконченные постройки |

5 |

Долгосрочные кредиты |

|

6 |

Незаконченное производство |

6 |

Банки |

|

7 |

Полуфабрикаты |

7 |

Векселя выданные |

|

8 |

Товары и готовые изделия |

8 |

Обязательства по бланконадпи- сательству |

|

9 |

Денежные средства |

9 |

Кредиторы |

|

10 |

Ценные и процентные бумаги |

10 |

Доходы будущих лет |

|

11 |

Паи и акции (других предприятий) |

11 |

Изменение уставного капитала |

|

12 |

Нереализованные и неоплаченные паи (собственные) |

12 |

Взаимные расчеты |

|

13 |

Вклады |

13 |

Результаты |

|

Баланс |

Баланс |

В 1938 году был изменен состав статей балансов и их расположение, чтобы можно было рассчитывать непосредственно по балансу наличие собственных оборотных и приравненных к ним средств. Кроме того, баланс был очищен от ряда регулирующих статей — отклонений от плановой себестоимости материалов и готовой продукции, наложения на остаток товаров в предприятиях розничной торговли и другое. Основные средства отражались в балансе по остаточной стоимости. Все это было связано с основной целью сделать баланс более пригодным для анализа финансового состояния предприятия.

Основные новации второй половины 1940-х годов касались изменения состава балансовых статей и их перегруппировки [3]: введены статьи по переоценке активов в связи с денежно реформой 1947 года, введены статьи по дооценке в связи с переоценкой оборотных средств в промышленности на 1 января 1949 года, расширена номенклатура статей отвлеченных средств, и другое.

В начале 1950-ых баланс был дополнен некоторыми важнейшими показателями финансового плана, такими как прибыль и ее распределение, бюджетное и внутрисистемное финансирование оборотных средств, лимиты банковского кредитования [6]. Кроме того, в баланс вновь были введены регулирующие статьи. Вследствие этого основные средства, малоценные и быстроизнашивающиеся предметы стали отражать по первоначальной стоимости.

В дальнейшем в структуру и состав форм отчетности ежегодно вносились изменения. В качестве примера может быть приведена укрупненная форма типового баланса промышленного предприятия в 1964 году (таблица 3) [6].

Таблица 3 - Укрупненная форма типового баланса промышленного предприятия, 1964 год

|

Актив |

Пассив |

|

Основные фонды и внеоборотные активы |

Источники собственных и приравненных к ним средств |

|

Нормируемые оборотные средства |

Кредиты банка под нормируемые товарно-материальные ценности |

|

Денежные средства, расчеты т прочие активы |

разные кредиты банка, расчеты и прочие пассивов |

|

Средства и затраты на капитальное строительство |

Источники средств для капитального строительства |

|

Затраты на формирование основного стада |

Финансирование затрат на формирование основного стада |

|

Баланс |

Баланс |

Заметной характеристикой данного баланса является достаточно четкое и однозначное противопоставление отдельных групп активов и соответствующих им источников покрытия, что объяснялось логикой централизованного управления экономикой в целом и предприятиями в частности. В числе особенностей балансов тех лет — значительная детализация разделов балансов (так, в приведенном балансе насчитывалось 83 статьи в активе и 80 - в пассиве), а также наличие плановых нормативных показателей.

Но с переходом к рыночной системе возникла необходимость реорганизации бухгалтерского учета в целом. Для целей оперативного управления издержками организации он приспособлен не был. И, как свидетельствовал опыт, в рыночных условиях такие предприятия оказались инертными и неконкурентоспособными.

В 1990 году Минфин СССР письмом от 12 октября 1990 года ввел, начиная с 1991 года, единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей была существенно укрупнена, введены дополнительные статьи, отражающие появление новых объектов бухгалтерского учета в условиях рыночной экономики (ценные бумаги, нематериальные активы, валютный счет и другое).

В 1992 году отчетность подверглась дальнейшему совершенствованию, что было связано с введением в действие нового Плана счетов бухгалтерского учета: количество форм уменьшилось до трех, баланс стал составляться в оценке нетто, введена такая важная статья как «Резервы по сомнительным долгам» и другое. Введение резервов позволило в большей степени обеспечить следование принципу консерватизма — стоимостную оценку активов как источника возможных доходов лучше преуменьшить, чем преувеличить [4].

В 1998 году правительством страны была принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Целью этой Программы являлось приведение российской системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

В 2003 году Минфином России был издан приказ № 67н «О формах бухгалтерской отчетности организаций», которым были утверждены новые образцы формы бухгалтерской отчетности, в том числе и бухгалтерского баланса. Типовая форма баланса стала занимать в 2 раза меньше места — две страницы вместо четырех - за счет почти полного отсутствия обязательных расшифровок основных статей.

В разделе баланса «Внеоборотные активы» появился показатель «Отложенные налоговые активы», а в разделе «Долгосрочные обязательства» - показатель «Отложенные налоговые обязательства». Кроме того, в форме появился новый показатель - «Нематериальные активы, полученные в пользование».

Также изменился состав показателей раздела «Капитал и резервы», а именно [2]:

- Собственные акции, выкупленные акционерами, стали вычитаться из капитала — это абсолютно логично с экономической точки зрения, ранее их стоимость отражалась в активе баланса;

- В новой форме бухгалтерского баланса не стало таких показателей, как «Фонд социальной сферы» и «Целевые финансирование и поступления». В настоящее время нет жесткого ограничения «сверху» на размер средств, которые может потратить организация на социальную сферу или на какие- либо иные цели - все решает высший орган управления организацией;

- Нераспределенная прибыль (непокрытый убыток) теперь приведены одной строкой, без разделения на прибыль/убыток прошлых лет и прибыль/убыток отчетного года.

1.2 Бухгалтерский баланс как основная форма бухгалтерской отчетности

Правдивость баланса обеспечивается полнотой и качеством документов, на основании которых он составляется. Если не все факты хозяйственной деятельности отчетного периода своевременно оформлены документально или оформлены неправильно, то баланс не отражает фактический итог работы предприятия. Каждая статья бухгалтерского баланса должна быть подтверждена документально, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией. Преднамеренное искажение данных бухгалтерского баланса называется его вуалированием.

Вуалирование баланса может быть умышленным с целью скрытия нарушений или для приукрашивания отдельных сторон деятельности и неумышленным как результат незнания отдельных положений по составлению баланса [2].

Реальность баланса означает соответствие оценок статей объективной действительности. Не следует смешивать понятия «правдивость» и «реальность» баланса. Баланс может быть правдивым, но не реальным, т. е. данные баланса составлены на основании документов и показывают действительное наличие средств, но некоторые статьи не показывают реального положения, например, основные средства, фактически морально устаревшие, дебиторская задолженность невос- требуемая и т. п.

Единство баланса означает составление баланса по единым принципам учета и оценки, т. е. применение во всех структурных подразделениях предприятия и отраслях единой номенклатуры счетов бухгалтерского учета, одинакового содержания счетов, их корреспонденции и т. п.

В Российской Федерации достигнуто единство балансов, так как принята единая форма бухгалтерского баланса, утвержденная Министерством финансов Российской Федерации от 22 июля 2003 г., применяется единый план счетов. Все формы финансовой отчетности составляются на основе «Указаний по заполнению форм квартального и годового финансового отчета предприятий», утверждаемых Министерством финансов РФ.

Преемственность баланса выражается в том, что каждый последующий баланс должен вытекать из предыдущего баланса. Например, заключительный баланс прошлого года (данные на конец года) должен быть начальным балансом отчетного года (данные на начало года), так как отчетный год является продолжением прошлого года.

Ясность баланса - это его доступность для понимания лиц, его составляющих, и всех его читающих и анализирующих.

Формы бухгалтерской отчетности заполняются после того, как:

- все хозяйственные операции за год отражены в соответствии с правилами учета;

- инвентаризацией подтверждено наличие активов и обязательств организации;

- по синтетическим и аналитическим счетам сформированы обороты;

- вычисленные сальдо по счетам отражают реальное финансовое состояние организации.

В первой графе баланса «Пояснения» указывается номер соответствующего пояснения к бухгалтерскому балансу, т. е. где дается расшифровка или подтверждается наличие данной статьи бухгалтерского баланса.

Информация, отраженная в этой графе, призвана помочь пользователям отчетности найти в представленных приложениях необходимые расшифровки в отношении данных, отраженных в той или иной конкретной строке баланса.

К пояснениям (приложениям) к бухгалтерскому балансу и отчету о прибылях и убытках относятся:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительная записка.

Применяемая с 2011 г. форма баланса предусматривает отражение показателей минимум за два предыдущих года. Поэтому в новом балансе не две графы, как раньше (на начало года и на конец отчетного периода), а три:

- на текущую отчетную дату (то есть на конец отчетного периода);

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему году.

В новой форме баланса нет строк для отражения информации о забалансовых счетах.

Эта информация теперь приводится в пояснениях к балансу.

При заполнении баланса показатели некоторых статей актива и пассива, приводятся общей суммой с раскрытием в пояснениях к бухгалтерскому балансу. Например, «Запасы», «Дебиторская задолженность», «Кредиторская задолженность» и некоторые другие статьи.

Если показатели существенны, организация может дополнить баланс новыми строками, в которых расшифровываются данные об этих статьях актива и пассива баланса. При этом эти дополненные строки не кодируются.

В бухгалтерском балансе (как и других формах отчетности) вычитаемая или отрицательная сумма показывается в круглых скобках.

Бухгалтерский баланс состоит из двух равных частей: актива и пассива. В активе показываются состав и размещение капитала предприятия, в пассиве - источники образования этих активов, т. е. собственный капитал и обязательства, временно привлеченных средств других предприятий или физических лиц [3].

Экономически однородный вид имущества в активе или источника в пассиве называется статьей баланса. Укрупненное группирование статей баланса называется разделами.

Бухгалтерский баланс включает следующие элементы:

-

- Активы, отражающие то, чем владеет предприятие.

- Собственный капитал (финансовые ресурсы), находящийся в распоряжении предприятия.

- Обязательства (задолженность), возникшие в результате приобретения, образования активов, которые следует в дальнейшем возвратить по назначению.

Статьи в бухгалтерском балансе предприятий Российской Федерации расположены следующим образом.

В активе - по степени возрастания предполагаемой ликвидности, то есть легкости, с которой активы могут быть обращены в наличные деньги. Сначала приведены показатели наиболее тяжелых по ликвидности активов, а затем оборотные активы и наличные денежные средства, являющиеся наиболее ликвидными активами.

В пассиве бухгалтерского баланса разделы и статьи расположены по степени погашения. Собственники (акционеры, предприниматели и частные владельцы), в отличие от кредиторов, обладают лишь правом остаточного иска, так как при ликвидации организации собственникам капитала достается только то, что остается после платежей по обязательствам организации.

Обязательства организации в балансе располагаются по срочности их возврата.

В зависимости от источников образования, капитал подразделяется на собственный и заемный. Собственный капитал образуется в результате получения финансовых ресурсов от инвесторов (уставный - складочный и добавочный капитал), а также средств, образованных в результате капитализации чистой прибыли - это нераспределенная прибыль и резервный капитал [2].

Заемный капитал образуется в результате привлечения средств от физических и юридических лиц в виде долгосрочных и краткосрочных кредитов и займов, а также задолженности образовавшейся в результате хозяйственной деятельности поставщикам, работникам предприятия, бюджету по налогам и сборам, внебюджетным фондам.

В активе баланса средства распределены по двум разделам:

Раздел 1. «Внеобортные активы».

Раздел 2. «Оборотные активы».

В пассиве баланса источники средств распределены по трем разделам:

Раздел 3. «Капитал и резервы».

Раздел 4. «Долгосрочные обязательства».

Раздел 5. «Краткосрочные обязательства.

Баланс представляет собой форму вертикального баланса, так как пассив расположен после актива, в отличие от горизонтального, когда разделы и статьи актива и пассива расположены напротив друг друга.

Рассмотрим более подробно каждый раздел и статью актива и пассива бухгалтерского баланса.

Актив баланса — система показателей, отражающая состав, размещение и использование средств хозяйствования, сгруппированных в качественно однородные группы.

В активе баланса показываются совокупность имущества, принадлежащего юридическому лицу или предпринимателю.

Согласно определению международных стандартов финансовой отчетности (МСФО) «активы - это ресурсы, контролируемые компанией, возникшие в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем».

Внутри актива однородные объекты учета группируются по разделам с учетом признаков оборачиваемости средств, т. е. актив баланса состоит из двух разделов.

В разделе 1 актива баланса «Внеоборотные активы» показываются активы, которые носят характер длительного пользования (материально- вещественные средства, ценные бумаги, долгосрочные инвестиции).

Это активы, приносящие предприятию доходы в течение более одного отчетного периода. С этим определением связана концепция, утверждающая, что затраты, произведенные для приобретения таких активов, постепенно относятся на расходы в течение срока их полезной эксплуатации.

В балансе они сгруппированы по следующим статьям:

- нематериальные активы;

- результаты исследований и разработок;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

Рассмотрим каждую из этих статей.

Нематериальные активы (код 1110). Нематериальными активами считаются:

- исключительные права на объекты интеллектуальной собственности (изобретения, промышленные образцы, полезные модели, компьютерные программы, базы данных, товарные знаки и т. п.);

- организационные расходы (затраты, которые связаны с образованием юридического лица и признаны вкладом учредителей в уставный капитал);

- деловая репутация организации.

Кроме того, в составе нематериальных активов показываются и результаты научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР).

В балансе они показываются по остаточной стоимости (за исключением тех нематериальных активов, по которым в соответствии с установленным порядком погашение стоимости не проводится).

Нематериальный актив может быть приобретен компанией различными способами: куплен за плату у сторонней организации, создан силами самой компании, получен в качестве вклада в уставный капитал, приобретен безвозмездно, получен в рамках товарообменной сделки. В каждом из этих случаев есть определенные особенности формирования его первоначальной стоимости.

Ожидаемый срок полезного использования нематериальных активов (НМА) компания вправе установить самостоятельно. Он должен быть закреплен приказом руководителя или определен в приказе о вводе НМА в эксплуатацию. При этом данный срок не должен быть менее 12 месяцев. В противном случае приобретенный актив нематериальным считаться не будет.

К нематериальным активам, по которым предоставлено право компаниям самостоятельно устанавливать срок полезного использования, относятся:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

- исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

- исключительное право патентообладателя на селекционные достижения;

- владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Расшифровка состава нематериальных активов приводятся в форме «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках».

Результаты исследований и разработок (код 1120).

По строке «Результаты исследований и разработок» отражается информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР):

В состав расходов по выполнению научно- исследовательских, опытно-конструкторских и технологических работ включаются:

- стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

- отчисления на социальные нужды (в том числе единый социальный налог);

- стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

- затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

- общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

- прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний.

Основные средства (код 1130).

Основные средства - это материально-вещественные ценности, действующие в неизменной форме в течение длительного времени (более года) стоимостью свыше установленного лимита за единицу, утрачивающие свою стоимость по частям. В балансе они показываются по остаточной стоимости.

С 2011 г. в бухгалтерском учете минимальный размер стоимости отнесения основных средств к МПЗ равен 40000 руб. за единицу.

При этом установление лимита является правом, а не обязанностью. Решение об установлении лимита отнесения имущества к материально- производственным запасам должно быть отражено в приказе об учетной политике для целей бухгалтерского учета.

В принципе не запрещено учитывать все объекты, отвечающие критериям отнесения к основным средствам, независимо от их стоимости, но при этом необходимо будет начислять по ним амортизацию в общеустановленном порядке, в течение срока их эксплуатации, и платить по ним налог на имущество.

Установление в бухгалтерском учете лимита отнесения активов к материально-производственным запасам (МПЗ) в размере 40000 руб. позволяет:

- вывести все активы стоимостью не более 40000 руб. из-под обложения налогом на имущество;

- максимально сблизить данные бухгалтерского и налогового учета, поскольку в налоговом учете действует такой же лимит.

Расшифровка движения основных средств в течение отчетного года, а также их состав на конец отчетного года приводятся в форме «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках».

С 2011 г., в бухгалтерском балансе статья «Незавершенное строительство» отсутствует. Данные о незавершенном строительстве, следует отражать по статье «Основные средства».

Незавершенное строительство - стоимость незавершенного строительства, осуществляемого хозяйственным или подрядным способом, а также затраты на формирование основного стада, на геологоразведочные работы и суммы авансов и средств, предоставленных во временное пользование в виде авансов, выданных предприятием на эти цели.

При необходимости, предприятие может ввести к статье «Основные средства» дополнительную расшифровочную строку «в том числе объекты незавершенного строительства».

Детализация информации по группам объектов незавершенное строительство осуществляется в пояснениях к балансу и отчету о прибылях и убытках.

Доходные вложения в материальные ценности (код 1140).

Доходные вложения в материальные ценности - это имущество, которое фирма собирается использовать для сдачи в аренду, лизинг или прокат. По этой строке показывается стоимость такого имущества за вычетом начисленной амортизации.

Финансовые вложения (код 1150). По этой строке показываются долгосрочные (на срок более года) инвестиции организации в доходные активы (ценные бумаги) других организаций, уставные капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства), а также предоставленные организацией другим организациям займы.

К финансовым вложениям относятся:

- приобретенные ценные бумаги;

- вклады в уставные (складочные) капиталы других организаций;

- займы, предоставленные другим организациям;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- вклады организации-товарища по договору простого товарищества.

Компания вправе переводить те или иные финансовые вложения из долгосрочных активов в краткосрочные (например, если на момент формирования баланса оставшийся срок их обращения (погашения) составляет менее 12 мес.) и наоборот. Право на подобный перевод должно быть закреплено в качестве положений бухгалтерской учетной политики фирмы.

В форме «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках» в разделе «Финансовые вложения» представляются подробные данные о наличии, движении и использовании финансовых вложений.

Отложенные налоговые активы (код 1160). Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

По этой статье отражаются:

- сумма амортизации, которая начислена по бухгалтерскому учету в отчетном периоде, превышающая ту, что рассчитана по правилам налогового учета;

- сумма, превышающая по расчетам налогового учета, которая образовалась при начислении коммерческих и управленческих расходов по бухгалтерскому учету;

- убыток, который будет списан в будущем периоде и уменьшит налогооблагаемые доходы в последующих отчетных периодах;

- переплата по налогу на прибыль,

- затраты материалов, еще не оплаченных при применении кассового метода.

По статье «Прочие внеоборотные активы» (код 1170) отражается информация:

- о вложениях на создание нематериальных активов и затраты на проведение НИОКР;

- о стоимости оборудования, требующего монтажа;

- об учтенных в составе расходов будущих периодов суммах платежей за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа.

Информация о том, какие конкретно активы нашли свое отражение по статье «Прочие внеоборотные активы», должна быть обязательно расшифрована, либо путем введения расшифровоч- ных строк в саму форму баланса, либо в пояснениях к балансу.

Оборотные активы. Раздел 2 актива баланса называется «Оборотные активы».

К оборотным активам относятся активы, которые используются (расходуются) в процессе повседневной хозяйственной деятельности. Например, материальные запасы, дебиторская задолженность, денежные средства и т. д.

В бухгалтерском балансе оборотные средства сгруппированы в следующие статьи:

-

- Запасы (код 1210).

- Налог на добавленную стоимость по приобретенным ценностям (код 1220).

- Дебиторская задолженность (код 1230).

- Финансовые вложения, за исключением денежных эквивалентов (код 1240).

- Денежные средства и денежные эквиваленты (1250).

- Прочие оборотные активы (1260).

По статье «Запасы» показывается общая сумма материально-производственных запасов по остаточной стоимости на начало и конец предыдущего и конец отчетного года.

В балансе информация о запасах приводится единой статьей без расшифровки по отдельным видам запасов.

Данные о движении запасов по видам и группам расшифровываются в пояснениях к балансу.

В форме «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках», показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей (по остаточной стоимости), их наличие и движение за отчетный период, а также запасы, находящиеся в залоге.

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается сумма налога на добавленную стоимость по приобретенным материальным ресурсам, основных средств, нематериальных активов и других ценностей, работ и услуг, подлежащих отнесению в установленном порядке в счет уменьшения сумм уплаты в бюджет налога или уменьшения соответствующих источников их покрытия (финансирования).

По этой статье отражается информация о суммах «входного» НДС, не предъявленных к вычету на конец года.

Сумму «входного» НДС по приобретенным товарам (работам, услугам) можно предъявить к вычету при одновременном выполнении следующих условий:

-

-

- приобретенные товары (работы, услуги) предназначены для осуществления операций, облагаемых НДС;

- товары (работы, услуги) приняты к учету;

- имеется надлежащим образом оформленный счет-фактура поставщика товаров (работ, услуг)

-

В общем случае вычет НДС предоставляется независимо от факта оплаты приобретенных товаров (работ, услуг), имущественных прав поставщику.

Детализацию сумм «входного» НДС (например, налог по основным средствам, нематериальным активам, материально-производственным запасам и т. д.) компания может привести в расшифровке отдельных показателей бухгалтерского баланса.

Дебиторская задолженность в бухгалтерском балансе показывается общей суммой.

По этой строке формы отражают дебиторскую задолженность перед компанией, которая сформировалась по состоянию на 31 декабря. При этом в эту строку вписывают долги, срок погашения которых равен или меньше 12 месяцев. Если срок погашения задолженности превышает 12 месяцев, то ее сумму указывают в составе внеоборотных активов по строке 1170 «Прочие внеоборотные активы». Здесь же указывают и суммы авансов, перечисленных подрядчикам в счет будущих работ, связанных с проведением капитального строительства.

Дебиторская задолженность может быть показана с расшифровкой по следующим видам:

- покупатели и заказчики;

- векселя к получению;

- задолженность дочерних и зависимых обществ;

- задолженность участников (учредителей) по взносам в уставный капитал;

- авансы выданные;

- прочие дебиторы.

Подробная характеристика по их видам представлена в форме «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках» раздел «Дебиторская и кредиторская задолженность», с разбивкой на долгосрочную, краткосрочную и просроченную задолженность.

С 1 января 2011 г. по дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено Положением по ведению бухгалтерского учета и бухгалтерской отчетности.

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва. Раньше подобный резерв создавался в бухгалтерском учете в добровольном порядке.

В бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто, т. е. эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Финансовые вложения. В этой строке баланса указывают сумму краткосрочных финансовых вложений компании (акций, векселей, облигаций, предоставленных займов и т. д.), сформировавшуюся по состоянию на 31 декабря 2011 г. К таковым относят те из них, срок обращения (погашения) которых не превышает 12 месяцев после отчетной даты или продолжительности операционного цикла, если он больше 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

При этом в зависимости от даты наступления срока погашения вложений компания вправе переводить долгосрочные вложения в состав краткосрочных. Без такого перевода бухгалтерская отчетность компании не будет отвечать требованию достоверности. Порядок такого перевода компания может закрепить в качестве элемента бухгалтерской учетной политики.

Краткосрочные финансовые вложения отражают в балансе за вычетом суммы резерва под их обесценение (если таковой создавался в соответствии с учетной политикой компании).

Расшифровка состава краткосрочных и долгосрочных финансовых вложений приводится в форме «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках».

Для этого предназначен раздел 3 «Финансовые вложения» подразделы 3.1 «Наличие и движения финансовых вложений» и 3.2 «Иное использование финансовых вложений».

Денежные средства и денежные эквиваленты. По данной строке показывается сумма наличных и безналичных денежных средств компании, которые числятся в кассе, на расчетных, валютных и специальных счетах по состоянию на 31 декабря. Здесь приводят дебетовое сальдо по следующим счетам:

- «Касса» в части денежных документов и наличных денежных средств, находящихся в кассе компании, как в рублях, так и в иностранной валюте;

- «Расчетный счет» в части безналичных денежных средств, числящихся на расчетных счетах;

- «Валютный счет» в части безналичных денежных средств, числящихся на валютных счетах;

- 55 «Специальные счета в банках» в части денежных средств, числящихся в аккредитивах, ссудных счетах, беспроцентных депозитах (денежные средства, размещенные на депозитных счетах, по которым начисляют доход, отражают в составе финансовых вложений по строке 1150 или 1240 унифицированной формы бухгалтерского баланса);

- 57 «Переводы в пути» в части денежных средств, сданных инкассаторам для зачисления на расчетный счет и не зачисленных на дату составления отчетности.

Денежные эквиваленты - это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

В качестве примера денежными эквивалентами считаются открытые в кредитных организациях депозиты до востребования и беспроцентные банковские векселя, приобретенные организацией по номиналу с целью осуществления расчетов с контрагентами. Для четкого нормативного регулирования этого вопроса организациям следует указать в учетной политике, что следует считать денежными эквивалентами.

По строке «Прочие оборотные активы» могут отражаться следующие данные:

- стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц, отражаемых по дебету счета 94 «Недостачи и потери от порчи ценностей»;

- суммы НДС, исчисленные при отгрузке товаров (продукции), выручка от продажи которых определенное время не может быть признана в бухгалтерском учете;

- суммы НДС и акцизов, начисленные по неподтвержденному экспорту и подлежащие впоследствии возмещению из бюджета (если организация вовремя не смогла подтвердить правомерность нулевой ставки, но имеет намерение сделать это в ближайшей перспективе);

- не предъявленная к оплате начисленная выручка по договорам строительного подряда в соответствии с требованиями ПБУ 2/2008;

- собственные акции (доли), выкупленные у акционеров (участников) с целью перепродажи.

Изучение бухгалтерского баланса начинается с ознакомления данных, приведенных в разделах и статьях бухгалтерского баланса, т. е. с чтения информации, содержащейся в балансе.

Методика чтения информации, содержащейся в бухгалтерском балансе, изложена в следующей статье.

Глава 2 Особенности и нововведения бухгалтерского баланса

2.1 Бухгалтерский баланс как информационный источник оценки финансового положения коммерческой организации

Общепринятым среди профессионалов является мнение о том, что бухгалтерский баланс дает наглядное представление о финансовом (имущественном) положении любой коммерческой организации.

Отметим, что в соответствии с ФЗ РФ «О бухгалтерском учете» (от 06.12.2011 №402-ФЗ), «Бухгалтерская (финансовая) отчетность - это информация о финансовом положении экономическо - го субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом» [1].

В соответствии с указанным выше ФЗ РФ, бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Отметим, что по мнению д.э.н., проф. по бухгалтерскому учету Пятова М. Л. (СПбГУ), «Целью составления бухгалтерской отчетности является формирование информационной базы, обеспечивающей принятие управленческих решений лицами, заинтересованными в деятельности организации» [2]. Следовательно, анализ бухгалтерской отчетности - это процесс интерпретации основных показателей отчетности с целью получения информации для принятия управленческих ре - шений. Этот процесс предполагает «расшифровку» данных, составляющих отчетность, с помощью непосредственного знакомства с конкретными показателями, либо путем сопоставления различных показателей отчетности. Наибольший объем операций анализа бухгалтерской отчетности состоит именно в сопоставлении различных ее элементов.

Так, например, оценивая платежеспособность компании, мы сопоставляем наиболее ликвидные активы с текущей кредиторской задолженностью; оценивая рентабельность деятельности организации, мы сопоставляем прибыль со средним значением актива или конкретных его элементов, либо с объемом списанных в уменьшение финансового результата расходов; оценивая финансовый леверидж компании, мы сопоставляем сумму собственных источников средств предприятия с его кредиторской задолженностью.

Таким образом, сопоставление различных показателей бухгалтерской отчетности организации с целью определения характеристик ее финансового положения и составляет основной метод анализа бухгалтерской отчетности. Следовательно, говоря о возможностях анализа бухгалтерской отчетности организации, в первую очередь следует ответить на вопрос о том, насколько в целом сопоставимы по своему информационному содержанию различные ее элементы.

Анализ бухгалтерской отчетности - это, прежде всего, анализ баланса, то есть процесс сопоставления ряда определенных элементов актива и пассива. Поэтому мы попытаемся ответить на по - ставленный вопрос относительно бухгалтерского баланса организации.

Принято считать, что бухгалтерский баланс является соотношением комплекса источников формирования средств предприятия (пассив) и направлений вложения этих средств (актив), представленных в единой денежной оценке. При этом именно единая денежная оценка актива и пассива баланса делает сопоставимыми их конкретные элементы. Давайте посмотрим насколько достоверным является утверждение о единстве денежной оценки элементов баланса.

© Бухалина Ю.Ф., 2012 г.

Следует отметить информационное содержание актива баланса. Актив баланса - это часть бухгалтерского баланса, в которой отражается всё имущество предприятия, включая как материальные, так и нематериальные ценности, а также состав и размещение имеющихся ценностей.

По другому можно сказать, что актив баланса представляет собой комплекс монетарных и немонетарных статей.

К монетарным статьям относят денежные активы или обязательства, являющиеся постоянны - ми в денежном выражении, стоимость которых зафиксирована в договоре на определенную сумму денег. То есть это денежные средства и их эквиваленты - дебиторская задолженность

Немонетарные статьи - это все активы и обязательства, не относящиеся к монетарным. Примером таких статей являются запасы, вложения в обыкновенные акции, имущество, здания и оборудование [3].

Идея построения актива бухгалтерского баланса, свойственная современному бухгалтерскому учету в России. Она основывается на принципе временной определенности фактов хозяйственной жизни, реализуемому в правиле капитализации расходов компании как элементов актива бухгалтерского баланса.

Отметим, что немонетарные статьи актива, отражающие направления вложения средств предприятия, фактически являются расходами, относящимися к будущим периодам, что формирует правило их оценки в исторических ценах (по себестоимости). Расходы предприятия - это уменьшение экономических выгод в результате выбытия или возникновение обязательств, приводящих к умень - шению капитала организации [4]. Отсюда следует, что капитализация расходов - это трансформация монетарных статей актива в немонетарные или формирование немонетарных статей актива за счет будущего оттока монетарных статей, то есть за счет образования кредиторской задолженности.

Так, например, организация приобретает товары. Покупка товаров предполагает выплату денежных средств непосредственно в момент их приобретения, либо приобретение товаров в кредит. В первом случае в учете будет сделана запись по дебету счета 41 «Товары» и кредиту счета 51 «Расчет - ные счета». Во втором - будет составлена проводка по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». И в первом, и во втором случае записи будут отражать капитализацию расходов - трансформацию монетарных статей в немонетарные. Действительно, купив товары, организация понесла расходы на их приобретение. Однако в соответствии с принципом временной определенности фактов хозяйственной жизни, эти расходы уменьшат финансовый результат в тех отчетных периодах, когда организация благодаря этим расходам получит доходы (выручку от продажи товаров).

Следует отметить что, актив представляет собой сочетание монетарных и немонетарных пози - ций. Возникает вопрос: насколько денежная оценка этих статей соответствует моменту времени, на который составляется баланс, то есть отчетной дате?

В действительности сочетание в активе баланса монетарных и немонетарных статей делает актив совершенно неоднородной по критерию его оценки конструкцией. В связи с этим идея единой денежной оценки актива в современных условиях превращается в один из основных бухгалтерских мифов.

Оценка немонетарных статей по историческим ценам (по себестоимости) обращена в прошлое.

По мнению Пятова М. Л., демонстрирующие основные средства, товары, материалы, в суммы денежных средств, в которые нам обошлось их приобретение в прошлом относительно даты состав - ления баланса времени. Оценка монетарных статей отвечает настоящему, так как покупательная способность денег, находящихся в наличии у организации, всегда относится к текущему моменту времени.

Более того, собственно оценка немонетарных статей также разнородна по временной составляющей, так как все они, как правило, формируются в разные моменты времени. Так, основные средства могли быть куплены три года назад, а товары - вчера.

Следует отметить, что трактовка немонетарных статей актива баланса как расходов будущих периодов является далеко не единственным вариантом интерпретации их экономического содержания. В соответствии с идеями Международных стандартов финансовой отчетности, немонетарные статьи актива, прежде всего, должны отвечать критерию способности принести доход в будущем.

Таким образом, немонетарные элементы актива сочетают в себе как минимум две смысловых интерпретации - это их трактовка, с одной стороны, как расходов, понесенных в прошлом и относящихся к будущим периодам, а с другой стороны, как доходов будущих периодов.

Следует отметить, что отражаемая в активе оценка немонетарных статей не имеет никакого отношения к настоящему времени - это либо расходы, понесенные в прошлом, либо доходы, которые будут получены в будущем. А вместе с тем любое направление анализа финансового состояния предприятия имеет целью продемонстрировать положение вещей именно на текущий момент времени.

Так, например, оценивая платежеспособность предприятия, мы рассматриваем сумму оценки оборотных активов фирмы как текущее обеспечение ее долгов - то, чем предприятие может расплачи - ваться по обязательствам именно сегодня.

Ниже отметим информационное содержание пассива баланса. Пассив бухгалтерского баланса в соответствии с принципом имущественной обособленности в целом может быть охарактеризован как кредиторская задолженность компании перед своими контрагентами. Собственные источники средств - это потенциальная задолженность организации перед своими акционерами (собственниками). Кредиторская задолженность - это реальные долги организации своим контрагентам.

Содержательная трактовка пассива бухгалтерского баланса как кредиторской задолженности зеркальна по отношению к трактовке актива. Долги предприятия перед контрагентами - это доходы, относящиеся к прошлым периодам и расходы, относящиеся к будущим периодам.

Действительно, наличие кредиторской задолженности в реальности означает факт получения предприятием дохода в виде вливания средств в его операции, в его бизнес. Так, например, предприятие получает от поставщиков материалы. В учете составляется запись: дебет счета 10 «Материалы», кредит счета 60 «Расчеты с поставщиками и подрядчиками». Эта запись показывает, что с момента получения товаров, до момента их оплаты предприятие-покупатель будет пользоваться «двойным» объемом средств. С одной стороны, приобретенные материалы могут быть пущены в оборот и приносить прибыль от продажи изготовленной из них продукции, с другой стороны, находятся в обороте и приносят прибыль те деньги, которые мы временно не выплачиваем поставщику.

Отметим, что кредиторская задолженность требует погашения - будущего оттока денежных средств. С этой точки зрения кредиторская задолженность, то есть пассив бухгалтерского баланса предприятия, - это расходы будущих периодов.

Таким образом, актив (в части немонетарных статей) - это расходы, понесенные в прошлом, которые могут стать доходами в будущем, а пассив - это доходы, полученные в прошлом, которые могут стать расходами в будущем.

Следует отметить, что информационного содержания актива и пассива опровергает считающееся классическим утверждение о том, что актив и пассив бухгалтерского баланса отражает одно и то же - то есть средства предприятия - в разных группировках - по видам (актив) и по источникам об - разования (пассив).

В реальности элементы актива и пассива бухгалтерского баланса отражают формирующие финансовый результат доходы и расходы организации, относящиеся к различным отчетным периодам и представленные в совершенно различной по принципам ее формирования денежной оценке. Таким образом, бухгалтерский баланс, призванный продемонстрировать финансовое положение организации на конкретную (отчетную) дату является комплексом характеристик финансового положения компании, относящихся к различным отчетным периодам и находящимся таким образом на раз - личных участках временной шкалы. При этом в составляемом на конкретный момент времени балансе отношение к настоящему имеют только денежные средства. Все остальные элементы баланса соче - тают в себе характеристики моментов времени.

Отметим, что актив и пассив баланса - это совершенно самостоятельные по отношению друг к другу информационные срезы деятельности компании.

Таким образом, общий вывод, который мы можем сделать из вышесказанного, состоит в том, что бухгалтерский баланс представляет собой набор совершенно разнородных элементов, представленных в совершенно разной оценке, и характеризующих финансовое положение предприятия в совершенно разных временных ракурсах.

Данный вывод приводит к мысли о том, что тезис о сопоставимости различных элементов баланса является весьма условным допущением, что в свою очередь ставит под сомнение достоверность результатов анализа баланса, осуществляемого путем сопоставления сумм его статей.

Эта мысль отнюдь не является утверждением о бесполезности результатов анализа баланса. Она лишь говорит об определенной степени их условности, непринятие во внимание которой лишает выводы, основывающиеся на результатах анализа баланса, должной степени достоверности.

2.2 Нововведения в заполнении бухгалтерского баланса

Предприятия, начиная с первого квартала 2012 г., должны заполнять новую форму баланса, которая претерпела некоторые изменения по сравнению с 2011 г. Приказом Минфина России от 05.10.2011 № 124н была принята новая редакция отчета о движении денежных средств, скорректированы отдельные строки отчетности и введены новые.

Рассмотрим подробнее правила заполнения баланса и нововведения, которые его затронули.

В первом разделе «Внеоборотные активы» добавлены две стр. 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы».

Согласно п. 27 Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011) существенная информация о затратах на освоение природных ресурсов (недр), признаваемых внеоборотными активами, отражается по отдельной строке в бухгалтерском балансе. Все остальные поисковые затраты предприятие относит к расходам по обычным видам деятельности.

Поисковые затраты, признаваемые внеоборотными активами, подразделяются на две группы:

- материальные поисковые активы — это затраты, связанные с приобретением (созданием) объекта, который обладает материально-вещественной формой (сооружения, оборудование, транспортные средства и др.);

- нематериальные поисковые активы — это привлеченные нематериальные активы, используемые при разработке и освоении природных недр, такие как:

- право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения;

- результаты отбора образцов;

- иная геологическая информация о недрах;

- оценка коммерческой целесообразности добычи. Во втором разделе баланса «Оборотные средства» были изменены названия нескольких строк: «Финансовые вложения» заменили «Финансовыми вложениями (за исключением денежных эквивалентов)», а строка «Денежные средства» теперь называется «Денежные средства и эквиваленты».

Денежные эквиваленты определяются п. 5 Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) как высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

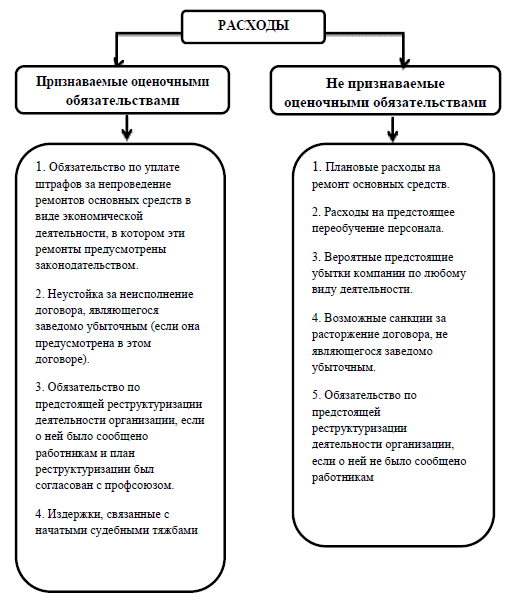

Рис. 1 - Примеры расходов, признаваемых и не признаваемых оценочными обязательствами

Исходя из этого новшества, чтобы определить сумму по стр. 1250 «Денежные средства и эквиваленты», необходимо сложить дебетовое сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути». Однако нужно иметь в виду, что принимать во внимание можно только депозитные вклады до востребования, так как они не имеют конкретного срока и могут быть востребованы вкладчиком в любое время, все остальные депозитные вклады отражаются в «Финансовых вложениях» в стр. 1150 и 1240.

По строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)», как и раньше, отражается информация по имеющимся у предприятия вкладам в акции, облигации, ценные бумаги, а также предоставленные займы сроком до 1 года. Как было отмечено, здесь учитываются депозитные вклады (кроме депозитных вкладов до востребования).

Чтобы быстро получить информацию о размерах долгосрочных и краткосрочных финансовых вложений, к счету 58 «Финансовые вложения» можно открыть субсчета второго порядка, например к счету 58-3 «Предоставленные займы» открыть следующие субсчета: • 58-3-1 «Краткосрочные вложения»;

• 58-3-2 «Долгосрочные вложения».

Еще один раздел, который затронуло изменение, — это долгосрочные обязательства. Строка «Резервы под условные обязательства» теперь называется «Оценочные обязательства». Для ее заполнения необходимо руководствоваться Положением по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010).

В пункте 4 ПБУ 8/2010 указаны случаи, когда могут возникнуть оценочные обязательства:

а) из законодательных и нормативных правовых актов, судебных решений, договоров;

б) в результате принятия организацией обязательств, выполнение которых ожидают третьи лица.

Условия, выполнение которых необходимы для признания оценочных обязательств в бухгалтерском учете, указаны в п. 5 ПБУ 8/2010.

Первое условие. У организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать.

Второе условие. Уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно.

Третье условие. Величина оценочного обязательства может быть обоснованно оценена, а эта оценка документально подтверждена.

Примеры расходов, признаваемых в качестве оценочных обязательств, и расходов, которые нельзя признать таковыми, приведены на рисунке.

В бухгалтерском учете для отражения оценочных обязательств используется счет 96 «Резервы предстоящих расходов». В зависимости от причины возникновения оценочного обязательства предприятия могут отнести его на расходы по обычным видам деятельности или на прочие расходы либо оно включается в стоимость актива (см. таблицу).

Таблица 2 - Типовые бухгалтерские проводки по отражению оценочных обязательств

|

№ п/п |

Наименование хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Оценочное обязательство отнесено на расходы по обычным видам деятельности |

Счета 20, 23, 25, 26, 29, 44 |

Счет 96 |

|

2 |

Оценочное обязательство отнесено на прочие расходы |

Счет 91-2 |

Счет 96 |

|

3 |

Оценочное обязательство включено в стоимость актива |

Счет 08 |

Счет 96 |

Для оценки оценочного обязательства в целях его признания в бухгалтерском учете необходимо определить достоверную денежную сумму затрат, которые организации придется понести, чтобы рассчитаться по этим обязательствам (п. 15 ПБУ 8/2010).

Пример 1. Предприятие втянуто в судебный процесс, по итогам которого будет вынуждено возместить истцу либо только расходы на судебное разбирательство в сумме 15 000 руб., либо расходы на судебное разбирательство и упущенную истцом выгоду в сумме 50 000 руб. Исходя из опыта компании, экспертами было оценено, что вероятность первого варианта исхода дела 75 %, а второго — 25 %.

Сумма оценочного обязательства составила:

15 000 • 75 % + 50 000 • 25 % = 11 250 + 12 500 = 23 750 руб.

Однако при определении суммы оценочного обязательства, срок исполнения которого превышает 12 мес., следует руководствоваться п. 20 ПБУ 8/2010, предписывающим предприятиям применять при расчете ставку дисконтирования, которая:

во-первых, должна отражать существующие на финансовом рынке условия, а также риски, специфичные для обязательства, лежащего в основе признаваемого оценочного обязательства;

во-вторых, не должна отражать суммы уменьшения или увеличения налога на прибыль организации, которые отражаются в бухгалтерском учете и отчетности в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, а также риски и неопределенности, которые были учтены при расчете будущих денежных выплат, вызванных оценочным обязательством.

Пример 2. На начало отчетного периода 2011 г. выявлено оценочное обязательство предприятия, отсрочка по исполнению которого составляет 3 года (1 000 000 руб.). В отчетности такое обязательство должно быть отражено по дисконтированной стоимости. На предприятии было обосновано применение ставки дисконтирования, равной 13 %.

Приведенная стоимость оценочного обязательства, исходя из этого, составляет:

на начало 2011 г. — 693 050руб. (1 000 000руб.

1: (1 + 0,13) 3),

на конец 2011 г. (на начало 2012 г.) — 783 1 50 руб. (1 000 000 руб. • 1: (1 + 0,13) 2),

на конец 2012 г. (на начало 2013 г.) — 884 960 руб. (1 000 000 руб. • 1: (1 + 0,13) 1),

на конец 2013 г. — 1 000 000руб. (1 000 000руб.

1: (1 + 0,13) 0).

Изменения произошли и в разделе «Краткосрочные обязательства». Строка «Резервы предстоящих расходов» переименована в «Оценочные обязательства».

По этой строке отражаются резервы под текущие обязательства организации, учтенные на счете 96 «Резервы предстоящих расходов» и созданные в соответствии с законодательством, учетной политикой или по условиям договоров. Срок погашения этих обязательств не должен превышать 1 год. Критерии признания и виды оценочных обязательств согласно ПБУ 8/2010 были рассмотрены, но к ним можно добавить:

- резервы на предстоящую оплату отпусков и взносов с них;

- резервы на выплату вознаграждений за выслугу лет;

- резервы, связанные с наличием обязательств организации по гарантийному обслуживанию продаваемой продукции;

- обязательства в отношении охраны окружающей среды, природоохранных мероприятий, рекультивации земель, связанных с производственной деятельностью организации и возникающих из требований законодательных и нормативных документов, договоров, действий или заявлений организации;

- вывод объектов из эксплуатации, ликвидационные обязательства по объектам основных средств и капитальным вложениям.

Во избежание трудностей в связи с принятыми изменениями в бухгалтерском учете предприятие должно в своей учетной политике закрепить: -выбранную им классификацию поисковых активов и критерии отнесения затрат к ним.

Для учета таких активов необходимо к счету 08 «Вложения во внеоборотные активы» открыть отдельные субсчета:

08-9 «Нематериальные поисковые активы»;

08-10 «Материальные поисковые активы»;

- выбранный предприятием метод оценки и расчета всех признаваемых оценочных обязательств, их состав и форму для расчетов, подтверждающих величину оценочного обязательства. Для упрощения их учета к счету 96 «Резервы предстоящих расходов» следует открыть субсчета:

96-1 «Долгосрочные обязательства»;

96-2 «Краткосрочные обязательства»;

- если в отношении предстоящих расходов на оплату отпусков предприятием было принято решение руководствоваться ст. 324.1 Налогового кодекса Российской Федерации в целях сближения налогового и бухгалтерского учета, то в учетной политике необходимо отразить принятый им способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Заключение

23 марта 2010 года Минфином РФ был опубликован проект приказа о внесении изменений в бланки форм бухгалтерской отчетности организаций. 2 августа 2010 года в Минюсте РФ был зарегистрирован Приказ Минфина РФ от 02 июля 2010г №66Н «О формах бухгалтерской отчетности организации». Приказ вступил в силу с годовой отчетности за 2011 год, но организациям было предоставлено право применять его для бухгалтерской отчетности за 2010 год.

Согласно проекту приказа были утверждены новые бланки форм бухгалтерской отчетности: бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3) и отчета о движении денежных средств (форма №4).

Основными изменениями в бухгалтерском балансе стали:

- Расширение периода представления данных: ранее в бухгалтерском балансе было только 2 графы, в которых данные приводились на начало и на конец отчетного периода. Теперь сведения отражаются на отчетную дату указанного периода и на 31 декабря как предыдущего года, так и того, который ему предшествует, всего 3 графы. Это нововведение позволяет пользователям сопоставить отчетные данные за более продолжительный период;

- Отдельная графа для пояснений;

- Из состава внеоборотных активов исключено незавершенное строительство, вместе с этим к ним отнесены результаты исследований и разработок. В III разделе баланса (капитал и резервы) в том числе отражается переоценка внеоборотных активов;

- Новый показатель в IV разделе (долгосрочные обязательства) - резервы под условные обязательства;

- Исключена справка о наличии ценностей, учитываемых на забалансовых счетах.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, которые ранее расшифровывались соответствующими справками, теперь должны оформляться в табличной или текстовой форме по устанавливаемым образцам (приложение №3).

В целом, по основным формам бухгалтерской отчетности можно сказать, что она стала более сжатой, менее подробной.

Несмотря на постепенный переход российского бухгалтерского учета на МСФО, полного соответствия этих двух форм не ожидается.

|