Понятие и задачи экономического анализа (Сущность, цели и задачи экономического анализа)

Содержание:

Введение

Экономический анализ инструмент познания экономической действительности одновременно с бухгалтерским в Древнем Египте за 4000 лет нашей эры. параллельно с методами и управления, он значительное теоретическое и распространение лишь в бурного развития форм хозяйствования. на то, отдельные методы и анализа получили признание при управленческих решений в первые десятилетия в., в самостоятельную науку анализ вылился недавно – лишь в 60-е . Его возникновение двумя основными общественного развития:

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

- потребностью в систематизации и методик анализа в значительного усложнения связей, необходимостью от эвристических и методов познания к и вероятностным;

- дифференциацией как объективной развития научной .

- Одновременно с процессами в развитии наук и процессы интеграции отраслей знания, взаимопроникновение. В этой роль экономического в совокупности экономических достаточно важна. раньше отдельные экономического анализа присущи учетным , таким как , бухгалтерский учет, , то по углубления экономической на предприятиях необходимость применения и фундаментальных экономических и прикладных. Фундаментальные дисциплины имеют с наиболее общими развития экономики и субъектов, прикладные нацелены на условий функционирования конкретных экономических субъектов: разработка способов ведения хозяйственной деятельности и оценка действенности их применения, процесс принятия управленческих решений и т.д.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Поэтому сегодня экономический анализ предприятия представляет собой обособленную систему знаний, науку, предпосылками которой, как говорилось выше, явилось наличие предмета исследования, методологии и методики, наличием подготовленных экономистов в проведении исследования.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Цель данной работы – изучение Видов, направлений и основных методов, а также приемы экономического анализа.

Поставленная цель предопределила постановку и решение следующих задач:

- определить сущность, цели и задачи экономического анализа;

- изучить виды, направления и основные методы анализа;

- изучить приемы экономического анализа ;

- обозначить роль экономического анализа в управлении организацией ;

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

При написании работы использовались как нормативно-правовые источники, так и учебно-методические материалы, учебники, статьи ведущих российских и зарубежных авторов, таких как Савицкая Г.В, Любушкин Н.П., Баканов М.И., Шеремет А.Д. и другие.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Глава 1. Теоретические аспекты экономического анализа

1.1. Сущность, цели и задачи экономического анализа

Термин "анализ" происходит от греческого слова "аnalyzis" ("разделяю", "расчленяю")[1]. В узком плане анализ представляет собой расчленение явления или предмета на составные его части для изучения их как частей целого. Такое расчленение позволяет изучить внутреннюю сущность предмета, явления, определить роль каждого элемента в изучаемом предмете или явлении. Под анализом в широком, плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Экономический анализ, изучающий явления на макроуровне, т.е. на уровне общественно-экономической формации, национальной экономики и отрасли, является общетеоретическим; анализ хозяйственной деятельности предприятия (на микроуровне) конкретно-экономический. [11, c. 98]

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся в результате воздействия объективных (внешних) и субъективных (внутренних) факторов. Без данного анализа сегодня невозможна сознательная деятельность людей.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Основными источниками информационного обеспечения анализа являются данные бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация. Анализ не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Содержание экономического вытекает из и задач, которые выполняет в системе экономических наук, с исследованием тенденций деятельности.

Основными экономического анализа [2]:

1. Повышение обоснованности решений по , структуре и качеству продукции (выполнения и оказания услуг) с зрения выявления и спроса, бесперебойности, производственных процессов, а контроля и всесторонней результатов исполнения . Экономический анализ выполнение заказов и , как в текущем , так и по отчетного периода, отклонения от предположений, их и последствия. Очень , чтобы анализ оперативно, в ходе плановых заданий. по истечении периода имеет значение в плане фактов для оценок деятельности на перспективу.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

2. экономической эффективности материальных, трудовых и ресурсов. Наиболее и эффективное использование - важнейшая экономическая .

3. Определение влияния факторов на величины этих . При оценке результатов деятельности используются количественные и показатели. Например, прибыли организации в сфере определяется только количеством и выпускаемых изделий, и их себестоимостью. оценка соблюдения коммерческого расчета и результатов требует факторов, оказавших на исследуемые , на зависящие и от организации.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

4. внутрихозяйственных резервов выпуска и реализации . Экономический анализ в изыскании

резервов и упущенных возможностей на всех участках планирования и управления организацией. Выявление резервов в процессе экономического анализа происходит путем критической оценки принятых планов, сравнительного изучения выполнения планов различными подразделениями организации, однородными организациями данной системы, родственными организациями различных систем путем изучения и использования передового опыта внутри страны и за рубежом.

Эффективное управление предприятием, обеспечивающее ему долгосрочное существование в условиях рынка, требует стратегического планирования инструмента воспроизведения предпринимательского поведения. В рамках данного планирования решаются следующие задачи[3]:

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

1. распределение ресурсов предприятия;

2. приспособление к внешней среде путем выявления различных вариантов деятельности предприятия;

3. обеспечение эффективной внутренней деятельности предприятия, учитывая сильные и слабые стороны своего развития;

4. формирование структуры организации, используя опыт прошлых стратегических решений и развивая нового мышления управленческого персонала.

1.2. Виды, направления и основные методы анализа

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Экономический анализ может происходить по различным направлениям деятельности предприятия, отрасли, территории, народного хозяйства и международным. К главным функциям экономического управления относятся[4]:

- организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях оптимизации использования трудовых, материальных и денежных ресурсов экономической системы);

- планирование (прогнозирование, перспективное и текущее планирование экономической системы);

- анализ (анализ хода и результатов экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев);

- информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах);

- контроль (контроль над ходом выполнения бизнес-планов и управленческих решений)

Все работы по анализу также функциональны. Они включают[5]:

- функцию организации управления;

- функции планирования;

- функции контроля.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

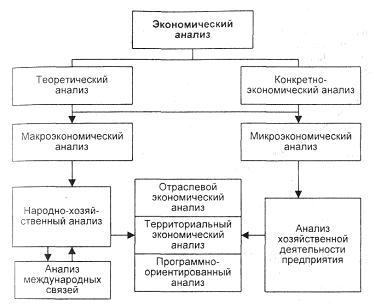

Рис. 1. Анализ деятельности предприятия в общей системе экономического анализа

В зависимости от характера объектов управления принята следующая видов анализа, отражает: отраслевую народного хозяйства; общественного производства и (в экономическом анализе деятельности особое уделяется уровням в отраслях народного ). В промышленности и в других , как правило, два главных управления: ведомство ( звено) и производственные и предприятия (основное, звено). В основном для анализа производственные единицы составные части , а также цехи и , участки и рабочие ); стадии процесса воспроизводства – производства, , распределения и потребления; элементы производства ( и материальные Ресурсы) и части производственных (например, трудовые, , кредитные. Кроме , экономический анализ иметь различные и признаки: он быть отраслевым, с глубиной во , пространственным, отражать управления в системе, быть посвящен областям деятельности, различную статистическую .

Отраслевой – учитывает отдельных отраслей (промышленности, сельского , строительства, транспорта, и т.д.);

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Межотраслевой – осуществляется уровне отраслей экономики;

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Предварительный – до осуществления операций. Необходим обоснования управленческих и плановых заданий, а для прогнозирования и оценки ожидаемого плана;

последующий () – проводится на результатов хозяйственных как предыстории. для контроля выполнением плана, неиспользованных резервов, оценки результатов предприятий;

оперативный (ситуационный) – сразу после хозяйственных операций изменения ситуации короткие отрезки (смену, сутки, и т.д.). Цель его – выявлять недостатки и на хозяйственные . Рыночная экономика динамичностью ситуации производственной, коммерческой, деятельности предприятия, и его внешней . В этих условиях (ситуационный) анализ особое значение;

(заключительный) – проводится отчетный период (месяц, квартал, ). Его ценность в , что деятельность изучается комплексно и по отчетным за соответствующий . Этим обеспечивается полная оценка предприятия по имеющихся возможностей.

[6] – изучает деятельность исследуемого предприятия и структурных подразделений; – сравнивает результаты двух или предприятий. Это выявить передовой , резервы, недостатки и основе этого более объективную эффективности деятельности

Анализируется экономика, , технология, организация , социальные условия , природоохранная и другие деятельности. Аспект по желанию органа может смещен в сторону -либо подсистем деятельности

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Внутренний – непосредственно на для нужд , краткосрочного и долгосрочного производственной, коммерческой и деятельностью;

внешний – на основании и статистической отчетности хозяйственного управления, , финансовыми органами, , инвесторами;

– предусматривает анализ сторон деятельности ;

тематический – предусматривает отдельной стороны предприятия.

Сплошной – все фактические ; [7]

выборочный - изучаются по какому- признаку факторы

В экономического анализа, обработки экономической применяется ряд и приемов. В них в степени раскрывается метода экономического , отражается его , комплексный характер.

экономического анализа тем, что процессы рассматриваются многообразные, внутренне единства, состоящие взаимосвязанных сторон и .

Системность экономического проявляется и в объединении, в всех приемов , статистики, бухгалтерского , управления и т.д.

В настоящее существуют различные методов и приемов анализа. В основе классификаций лежат признаки. Одним наиболее информативных способ описания . Следуя этой , все аналитические могут быть на неформальные () и формализованные (математические).

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

методы основаны описании процедур логическом уровне, помощи аналитических . Большую роль опыт, интуиция .

К таким методам : разработка системы ; метод сравнения; аналитических таблиц; детализации; метод оценок; методы анализа и прогнозирования, сценариев; имитационное ; мониторинг.

Формализованные методы опираются на предварительно заданные строгие зависимости и правила.

Все формализованные методы можно разделить на 5 групп:

- Традиционные методы экономической статистики: метод средних величин; метод группировки; индексный метод.

- Классические методы экономического анализа: балансовый метод; детерминированный факторный анализ; элиминирование; интегральный; логарифмический; дифференциальный.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

- Математико-статистические методы (стохастическое моделирование): корреляционный; регрессионный; дисперсионный анализ.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

- Методы теории принятия решений: метод построения дерева решений; линейное программирование; анализ чувствительности.

- Методы финансовых вычислений, которые используются для оценки инвестиционных проектов, на рынке ценных бумаг.

В большинстве случаев при экономическом анализе применяют в первую очередь неформальные методы, а также классические методы экономического анализа и статистики. Новым методом оценки финансово-хозяйственной деятельности сегодня является мониторинг, который в российской экономической теории и практике еще не получил должного ни теоретического обоснования, ни практического использования. Поскольку мониторинг как экономический метод (опросы, экспертные оценки, экономические оценки т.д.) и в то же время его содержание, система мониторинговых показателей определяются исходя из целей его проведения, своеобразия и условий развития субъектов и объектов исследования, постольку в основе определения понятия мониторинга лежит понимание как научного метода, позволяющего осуществлять исследование, оценку, анализ и прогнозирование поведения конкретного объекта.

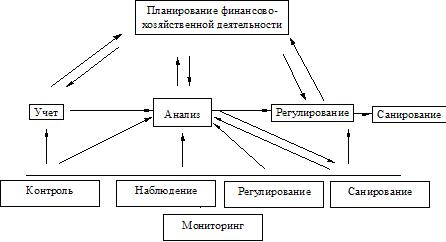

Мониторинг как метод оценки финансово-хозяйственной деятельности предприятия определяет направления его развития сегодня и основывается не только на методах экспертных оценок, но и должен включать совокупность методов, приемов, инструментов, позволяющих увидеть динамику хозяйственных процессов, оценить факторы ее обусловившие, определить уровень их влияния на специфику развития предприятия в целом в условиях современных российских экономических отношений (рис. 1)[8].

Рис.2. Взаимосвязь функций управления предприятием

1.3. Приемы экономического анализа

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Совокупность конкретных методов, способов выполнения экономического анализа определило методику, которая подразделяется на общую и частную. Общая методика охватывает все аналитические приемы, а частная - детализация общей по отношению к конкретному субъекту,

Элементами общей методики экономического анализа являются: система аналитических показателей; взаимосвязанное изучение хозяйственных процессов; сравнение; группировка; детализация; обобщение; элиминирование; балансовый метод.

Материалы анализа оформляются в виде сводных аналитических таблиц, графиков, записок, аналитических справок, отчетов, заключений, обзоров и являются исходными данными для планирования, проектирования и прогнозирования финансово-хозяйственной деятельности предприятия.

Под методом экономического анализа понимается диалектический способ подхода к изучению экономических показателей, характеризующих хозяйственно-финансовую деятельность организации в их развитии и становлении. Характерными особенностями метода экономического анализа являются: использование системы показателей, изучение причин (факторов) изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения эффективности. В данном определении подчеркивается диалектичность подхода к изучению экономических показателей, характеризующих все виды деятельности организации .

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Им свойственны переходы качества в количество, появление нового качества, отрицание отрицания, борьба противоположностей, отмирание старого и появление нового, более прогрессивного. Все методы и приемы диалектики, должны найти и находят свое применение в исследовании хозяйственных процессов хозяйственной деятельности на всех уровнях.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

В определении далее отмечаются характерные особенности метода экономического анализа. Первой такой особенностью является использование системы показателей при изучении хозяйственных явлений и процессов. Эта система формируется обычно в ходе планирования, при разработке систем и подсистем экономической информации, что не исключает возможности исчисления в ходе самого анализа новых показателей.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Вторая характерная особенность метода экономического анализа – изучение причин, вызвавших изменение тех или иных хозяйственных показателей. Поскольку экономические явления обусловлены причинной связью и причинной зависимостью, то задача анализа – раскрытие и изучение этих причин. На хозяйственную деятельность организации, даже на отдельно взятый показатель, могут влиять многочисленные и разнообразные причины. Выявить и изучить действие абсолютно всех причин весьма затруднительно, к тому же не всегда это практически целесообразно. Задача состоит в том, чтобы установить наиболее существенные причины, решающим образом повлиявшие на тот или иной показатель. Таким образом, предварительным условием, предпосылкой правильного анализа является экономически обоснованная классификация причин, влияющих на хозяйственную деятельность и ее результаты.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Навязать их искусственно нельзя. Исключение того или иного фактора из орбиты внимания экономиста, а иногда нарушение последовательности рассмотрения факторов делают анализ экономически несостоятельным. Получается определенная цепь зависимости одного показателя от другого, где каждый фактор имеет свое значение.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Экономические понятия, хозяйственные показатели нельзя брать изолированно, все они между собой связаны. Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчетов[9].

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специфических способов и приемов. В них в большей мере, чем в определении, раскрывается специфичность метода экономического анализа, отражается его системность, комплексный характер. Системность в экономическом анализе обуславливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний, как самостоятельного учебного курса[10]. В число традиционных способов и приемов экономического анализа можно включить использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок, балансового метода. Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства продукции в целом или по отдельным видам по стоимости или в натуральных измерениях, объем товарооборота, сумма издержек обращения, сумма валового дохода и сумма прибыли). Без абсолютных величин в анализе, как и в бухгалтерском учете и статистике, обойтись нельзя. Но если в бухгалтерии они являются основным измерителем, то в анализе они используются в большей мере в качестве базы для исчисления средних и относительных величин.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Экономический анализ, по своей сути, начинается с исчисления величины относительной. Если например, бизнес-планом предусматривалось выпустить продукции на миллион рублей, а выпущено лишь на 950 тысяч рублей, то по отношению к заданию это составит лишь 95 процентов. Аналитический комментарий напрашивается здесь сам собой.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Относительные величины незаменимы при анализе динамики. Относительные величины динамики исчисляются путем построения временного ряда, то есть они характеризуют изменение того или иного показателя, явления во времени. Чисто аналитический характер имеют относительные величины интенсивности (например, выпуск промышленной продукции на 100 рублей инвестиционных фондов, выход сельскохозяйственной продукции на 100 гектаров пашни, сумма розничного товарооборота на один квадратный метр торговой площади).

Не менее важное значение, если не более, имеют в процессе анализа средние величины. Их «аналитическая сила» состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений, процессов. Они позволяют переходить от единичного к общему, от случайного – закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика измерения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

В аналитических расчетах применяют исходя из необходимости различные формы средних: средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

С помощью средних величин (групповых и общих), исчисленных на основе массовых данных о качественно однородных явлениях, можно определить общие тенденции и закономерности в развитии экономических процессов. В экономическом анализе способ сравнения считается одним из важнейших: с него как правило, и начинается анализ. Существует несколько форм сравнения с планом: сравнение с прошлым, сравнение с лучшим, сравнение со средними данными.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Важной задачей анализа является всесторонняя оценка выполнения бизнес-плана. Этим обусловлено значение способа сравнения фактических показателей с планом. Непременным условием такого сравнения должны быть сопоставимость, одинаковость по содержанию и структуре плановых и отчетных показателей (по кругу планируемых и учитываемых объектов; по ценам, если анализируются стоимостные показатели; по структуре выпуска продукции и ее реализации, если анализируются себестоимость промышленной продукции и уровень издержек производства). Выявленные в результате сравнения отчетных показателей с плановыми величины отклонения являются объектом дальнейшего анализа. При этом устанавливаются обстоятельства, связанные с качеством самого планирования. В частности, значительные отклонения от плана могут иногда возникать в результате заниженного или недостаточно напряженного плана. Для обеспечения сопоставимости допускаются и расчетные корректировки плановых показателей.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Сравнение с предыдущим временем, с прошлым также широко применяется в экономическом анализе. Оно проявляется в сопоставлении показателей текущего дня, декады, месяца, квартала, года с аналогичными предшествующими периодами. Сравнение с прошлым временем связано с большими трудностями, которые вызываются значительными нарушениями условий сопоставимости. Сравнение с прошлым периодом требует пересчета оборотов в одинаковые цены (чаще всего в ценах базисного периода), пересчета ряда статей издержек с учетом индекса цен, тарифов, ставок, а сравнение с периодом вызывает необходимость учитывать и ряд факторов – социальных, этнографических, природных.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Обмен передовым опытом – одна из форм экономической связи между ними. При изучении опыта работы предприятий стран дальнего зарубежья, естественно, должны быть учтены в какой-то мере неодинаковые социально-экономические условия.

В экономическом анализе показатели часто сравниваются со средними показателями отрасли, но и здесь должны соблюдаться определенные условия и требования, Если объединяются различные по своему производственному профилю средние показатели, то должны они исчисляться по каждой однородной группе предприятий.

практической необходимостью в систематизации способов и методов рассмотрения в обстоятельствах существенного усложнения домашних взаимосвязей, потребностью перехода с приближенных и схематичных способов постижения к точным и вероятностным

Группировка – неотъемлемая часть почти любого экономического исследования. Она позволяет изучить те или иные экономические явления в их взаимосвязи и взаимозависимости, выявить влияние наиболее существенных факторов, обнаружить те или иные закономерности и тенденции, свойственные этим явлениям и процессам. Группировка предполагает определенную классификацию явлений и процессов, а также причин и факторов, их обуславливающих.

Научная классификация экономических явлений, их объединение в однородные группы и подгруппы возможны лишь на основе их тщательного изучения. Нельзя группировать явления по случайным признакам; необходимо раскрыть их политико-экономическую природу. То же самое можно сказать о причинах и факторах, влияющих на показатели. С помощью экономического анализа устанавливаются причинная связь, взаимозависимость и взаимообусловленность, основные причины и факторы и лишь после этого определяется характер их влияния на основе построения аналитических таблиц.[4, c. 35][11] Состав и структура могут рассматриваться как в статике, так и в динамике, что, естественно, раздвигает границы экономического анализа.

Аналитические группировки, охватывающие, по существу, типологические и структурные, предназначены для выявления взаимосвязи, взаимозависимости и взаимодействия между изучаемыми явлениями, объектами, показателями.

При построении аналитических группировок из двух взаимозависимых показателей один рассматривается в качестве фактора, влияющего на другой, а второй – как результат влияния первого, Но следует при этом иметь в виду, что взаимозависимость и взаимовлияние факторного и результативного признаков для каждого конкретного случая могут меняться.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной величины с базисной). Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми, или тотальными.

Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая).

Здесь следует напомнить, что агрегатный индекс является основной формой всякого общего индекса; его можно преобразить как в средний арифметический, так и в средний гармонический индексы.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при факторном анализе.

Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие. Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго вычитается первый, из третьего – второй. В первом расчете все величины в базисном счислении, а в последнем – фактические. Отсюда вытекает правило, заключающееся в том, что число расчетов на единицу больше, чем число показателей расчетной формулы. При определении влияния двух факторов делают три расчета, трех факторов – четыре расчета, четырех факторов – пять расчетов. Однако поскольку первый расчет включает лишь плановые величины, то его результаты можно взять в готовом виде из плана, результат последнего расчета, когда все показатели фактические, – из квартального или годового отчета. Следовательно, практически число расчетов оказывается не на единицу больше, а на единицу меньше, то есть осуществляются лишь промежуточные расчеты.

Произвольное изменение последовательности подстановки меняет количественную весомость того или иного показателя. Чем значительнее отклонение фактических показателей от плановых, тем больше и различия показателей от их плановых, тем больше и различий в оценке факторов, исчисленных при разной последовательности подстановки.

Метод цепной подстановки и способ разниц в процентах страдает общим недостатком, суть которого сводится к возникновению неразложимого остатка, который присоединяется к числовому значению влияния последнего фактора. Именно этим и объясняется разница в расчетах при изменении последовательности подстановки.

Отмеченный недостаток устраняется при использовании в аналитических расчетах интегрального метода.[12]

Балансовый метод широко используется в статистике и планировании, Применяется он и при анализе использования рабочего времени, станочного парка и производственного оборудования, движения сырья, полуфабрикатов, готовой продукции.

Глава 2.Роль экономического анализа в управлении организацией

Функций контроля предполагают следующее: сбор, обработку и анализ информации о фактических результатах хозяйственной деятельности, сравнение их с плановыми показателями, выявление основных причин, разработку каких-либо мероприятий, которые способствуют эффективному достижению поставленных целей. Отсюда можно сделать вывод, что контроль нужно рассматривать не только как фиксирование отклонений, но и как анализ причин отклонений.

Экономический анализ предшествует решениям и действиям, является определенной базой научного управления производством, обеспечивает объективность научного управления производством, экономическую и социальную эффективность.

Следовательно, экономический анализ следует рассматривать как функцию управления, которая обеспечивает эффективность принятия управленческих решений.

Экономический анализ, как и функция управления, имеет тесную связь с планированием и прогнозированием организации, поскольку без особо глубокого анализа здесь практически невозможно осуществлять подобные функции.

Экономический анализ является как средством обоснования планов, так и средством контроля над их выполнением. Само планирование начинается и заканчивается анализом результатов деятельности предприятия. Такой анализ позволяет более эффективно повысить уровень планирования и сделать его обоснованным с научной точки зрения.

Экономический анализ является одним из важных элементов в системе управления производством.

Роль анализа управления ежегодно возрастает, что обусловлено многими обстоятельствами, во-первых, острой необходимостью повышения эффективности, во-вторых, постепенным переходом к рыночным отношениям, в-третьих, бурным развитием новых форм хозяйствования.

Руководитель предприятия, если складываются подобные условия, не может полностью рассчитывать на собственные знания[12,c. 34].

Все его управленческие действия должны быть обоснованными с помощью глубокого экономического анализа, который, в свою очередь, должен учитывать все стороны в хозяйственной деятельности.

Очень часто для оценки деятельности организации используют различные экономические показатели, которые можно разделить на показатели, которые характеризуют экономический потенциал организации, и такие показатели, которые характеризуют хозяйственную деятельность.

По издержкам производства, источникам поступления каких-либо средств оценивают хозяйственную деятельность, что позволяет определить целесообразность вложений, возникающих причин образования задолженностей, а также в целом развитие предприятия.

Итак, анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых,

необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Заключение

Экономический анализ хозяйственной деятельности как наука представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений, выявлением положительных и отрицательных факторов и измерением степени их влияния, резервов, упущенных выгод, изучением тенденций и закономерностей в деятельности организаций.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы коммерческих организаций, их социально-экономическая эффективность и конечные экономические и финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов.

Совокупность конкретных методов, способов выполнения экономического анализа определило методику, которая подразделяется на общую и частную. Общая методика охватывает все аналитические приемы, а частная - детализация общей по отношению к конкретному субъекту.

Элементами общей методики экономического анализа являются: система аналитических показателей; взаимосвязанное изучение хозяйственных процессов; сравнение; группировка; детализация; обобщение; элиминирование; балансовый метод.

Материалы анализа оформляются в виде сводных аналитических таблиц, графиков, записок, аналитических справок, отчетов, заключений, обзоров и являются исходными данными для планирования, проектирования и прогнозирования финансово-хозяйственной деятельности предприятия.

Под методом экономического анализа понимается диалектический способ подхода к изучению экономических показателей, характеризующих хозяйственно-финансовую деятельность организации в их развитии и становлении. Характерными особенностями метода экономического анализа являются: использование системы показателей, изучение причин ( факторов ) изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения эффективности. В данном определении подчеркивается диалектичность подхода к изучению экономических показателей, характеризующих все виды деятельности организации .

Им свойственны переходы качества в количество, появление нового качества, отрицание отрицания, борьба противоположностей, отмирание старого и появление нового, более прогрессивного. Все методы и приемы диалектики, должны найти и находят свое применение в исследовании хозяйственных процессов хозяйственной деятельности на всех уровнях.

Список литературы

- Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учеб. для студентов эконом. спец. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2011. — 414 с.: ил.

- Бухалков М. И. Финансовый менеджмент. – М.: ПРОСПЕКТ, 2017.

- Вахрин П. И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие – М.: Издательско – книготорговый центр маркетинг, 2011.

- Журавлев В. Н. Экономика предприятия. – М.: ДЕЛО И СЕРВИС, 2016.

- Земцова Л.В. Теория экономического анализа: Уч. Пособие. –Томск, Томский межвузовский центр дистанционного образования, 2014.

- Ковалев В. В. , Волкова О. Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ М. А. Захаров, 2011. - 424 с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М. .: ИКЦ «Дис», 2011г.

- Любушкин Н.П.Экономический анализ: учебник / Н.П Любушкин – М.: ЮНИТИ-ДАНА, 2012 – 576 с.

- Любушкин Н. П., Лещева В. Б., Сучков Е. А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н. П. Любушкина. – М.: Юристь, 2012. Стр. 56.

- Макарова Л. Г., Макаров А. С. Экономический анализ в управлении финансами фирмы. Учебное пособие.- 2-е изд., перераб. и дополн. / Под ред. Л. Г. Макаровой. – Нижний Новгород: Изд-во ННГУ, 20с.

- Прыкина Л.В. Экономический анализ: учебник / Л.В. Прыкина – М.: ЮНИТИ-ДАНА, 2010 – 407 с.

- Савицкая Г. В. Анализ финансово – хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2017.

- Фридман А.М. Экономика предприятий торговли и питания потребительского общества: учебник / А.М. Фридман – М.: Дашков и К, 2013 – 656 с.

- Чечевицына Л. Н., Чуев И. Н. Анализ финансово-хозяйственной деятельности: уч-к. - 2-е изд. - М.: Издательско-книготорговый центр "Маркетинг", 2012. - 352 с.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА- М, 2011г.

- Экономика предприятия: Учебник /Под ред. О. И. Волкова. – М.: ИНФРА – М, 2012.

- Ярдова А. Управленческий учет: опыт экономики развитых стран. - М.: Финансы и статистика, 2010.

-

Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М. .: ИКЦ «Дис», 2011г ↑

-

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА- М, 2011г ↑

-

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА- М, 2011г ↑

-

Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М. .: ИКЦ «Дис», 2011г ↑

-

Экономика предприятия: Учебник /Под ред. О. И. Волкова. – М.: ИНФРА – М, 2012. ↑

-

Экономика предприятия: Учебник /Под ред. О. И. Волкова. – М.: ИНФРА – М, 2012. ↑

-

Савицкая Г. В. Анализ финансово – хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2017 ↑

-

Савицкая Г. В. Анализ финансово – хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2017 ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учеб. для студентов эконом. спец. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2011. — 414 с.: ил. ↑

-

Прыкина Л.В. Экономический анализ: учебник / Л.В. Прыкина – М.: ЮНИТИ-ДАНА, 2010 – 407 с. ↑

-

Журавлев В. Н. Экономика предприятия. – М.: ДЕЛО И СЕРВИС, 2016. ↑

-

Журавлев В. Н. Экономика предприятия. – М.: ДЕЛО И СЕРВИС, 2016. ↑

- Финансовое состояние: анализ и оценка ( на примере ООО «ФОРТУНА»)

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Рекламная стратегия в социальных сетях на рынке банковских услуг)

- Негативные последствия принятия решения и их предотвращение решений (на примере ООО «ЕТК НИКА»)

- Формы социальной защиты населения»

- Компетенции и компетентность современных специалистов и менеджеров

- Управление инновационным проектом (примере ООО «Олимп»)

- Пути повышения эффективности предпринимательской деятельности

- Профилактика угрозы переманивания кадров (Стратегии переманивания персонала и методы противодействия им)

- Условия выбора метода адекватного управленческой проблеме (Практические аспекты выбора метода принятия управленческих решений на примере обоснования состава оборудования )

- Разработка регламента по разработке стратегии охраны окружающей среды

- Построение организационных структур (Основы проектирования организационных структур управления предприятием)

- Сравнительный анализ теорий конкуренции (Содержание понятия «конкуренция»)