Пути повышения эффективности предпринимательской деятельности

Содержание:

Введение

Тема данной курсовой работы: «Пути повышения эффективности предпринимательской деятельности на предприятии (организации)» актуальна поскольку современная Россия находится на пути важных социально-экономических преобразований. События, произошедшие в последнее десятилетие XX века, повлекли за собой кардинальные изменения не только в политической и экономической сферах, но и затронули социальную составляющую нашего общества.

Основной целью данного исследования является оценка эффективности предпринимательской деятельности на предприятии и разработка предложений направленных на повышение ее эффективности.

Предметом исследования является система экономических отношений, определяющих особенности организации коммерческой деятельности предприятия. Объектом исследования являются особенности организации коммерческой деятельности малого торгового предприятия ООО «ТДФ».

Выбор объекта исследования обусловлен тем, что одной из основных внешних причин, тормозящей развитие малого бизнеса в Российской Федерации, является несоответствие политики, осуществляемой властью «на местах» с общей, законодательно закрепленной, государственной стратегией. Поэтому, необходимым условием эффективного функционирования малого предпринимательства является создание благоприятной институциональной среды, представляющей собой систему социально-экономических отношений субъектов малого бизнеса во взаимодействии с внешней средой, представленной системой прaвового обеспечения деятельности малых предприятий, а также механизмами, реализующими поддержку со стороны государства.

Для реализации поставленной цели необходимо выполнение следующих задач: В соответствии с поставленной целью в работе решаются следующие задачи:

- определить сущность организации и коммерческой деятельности малых предприятий в условиях рынка;

- выявить тенденции современного развития коммерческой деятельности розничных торговых предприятий;

- изучить программы поддержки малого и среднего предпринимательства в России;

- дать краткую организационно-экономическую характеристику малого торгового предприятия ООО «ТДФ»;

- проанализировать основные показатели хозяйственной деятельности малого торгового предприятия ООО «ТДФ»;

- провести анализ эффективности коммерческой деятельности малого торгового предприятия;

- наметить мероприятия по улучшению финансового состояния предприятия;

- показать прогнозные показатели развития коммерческой деятельности ООО «ТДФ» при реализации намеченных программ.

При реализации цели и задач исследования использовались системный, абстрактно-логический, статистико-вероятностный и функциональный подходы, а также методы формализации, дедукции, индукции, анализа и синтеза информации, сравнительного анализа, табличные и графические приемы визуализации эмпирико-фактологических данных.

При написании работы были использованы научные труды многих отечественных и зарубежных ученых, среди которых: И.Т. Абдукаримов, Д.С. Болдырев, Г.Н. Гогина, Г.В. Гриценко, И. Гусева, О.А. Дроздов, Н.В. Киреева, М.В. Косолапова, Л.Б. Нюренбергер, М.Р. Саттарова, О.Н. Семирханова, И.М. Синяева, А.Г. Султанов, А.Д. Шеремет и др.

Работа состоит из 3-х глав, разделенных на параграфы, введения, заключения, списка использованных источников.

1. Организация коммерческой деятельности малых торговых предприятий в современных условиях

1.1. Организация и коммерческая деятельность малых предприятий в условиях рынка

В механизме обеспечения сбалансированности спроса и предложения на внутреннем рынке страны малые предприятия (МП) занимают важное место как одна из форм организации малого бизнеса. Малые предприятия следует рассматривать как самостоятельные субъекты рыночной экономической системы [10, с. 64].

Они выполняют ряд функций, которые неэффективны для крупных предприятий. К числу их относится, прежде всего, функция освоения и экспериментального внедрения новых идей создания товара, апробирование через малые предприятия замыслов экономической реформы, связанной с приобретением предприятиями хозяйственной самостоятельности в условиях формирующегося рынка, а также среды для функционирования организационно-правовых субъектов, основанной на многообразии форм собственности [14, с. 60].

Малые предприятия способствуют формированию рыночной среды и активизации действия рыночных механизмов, поэтому создание системы МП обусловливает необходимость коренного изменения функции иерархического управления. Важное преимущество МП состоит в том, что они гибко реагируют на изменения конъюнктуры рынка, создают предпосылки для формирования предложений, соответствующих развитию реальной экономической конкуренции и вынуждают предпринимателей оперативно внедрять достижения научно-технического прогресса, соответствующие спросу потребителей, малые предприятия и их сеть становятся основой производства, и с учетом этого необходимо приспосабливать производство товаров и их ассортимент к целям заполнения неосвоенных «ниш» рынка [15, с. 145].

Несмотря на преимущества МП, подтверждающие опыт многих зарубежных стран о наличии у малых предприятий огромных возможностей, решению данного вопроса в нашей стране, особенно на начальном этапе перехода к рынку, не уделялось должного внимания. Здесь необходимо учесть два обстоятельства: во-первых, промышленные предприятия, стремясь получить «эффект масштаба», специализируются на выпуске одного или весьма ограниченного числа видов продукции и выпускают их в большом количестве, и, во-вторых, малые предприятия заинтересованы в расширении и обновлении ассортимента продукции, и особенно в выпуске товаров, невыгодных для крупных промышленных предприятий [10, с. 65].

Необходимо отметить, что для стабилизации и развития потребительского рынка, особенно на отдельных территориях или регионах, очень высоко значение МП в сфере производства товаров массового спроса. Поэтому наибольшее число МП создано в промышленности по производству товаров народного потребления. Однако отраслевая группировка МП, которая проводится агентствами по статистике, не полностью характеризует суть проблемы. Это связано с тем, что товары народного потребления производятся не только в промышленности, но и в других отраслях. Например, товары и услуги, связанные с использованием товара, производятся на МП, отнесенных к сфере бытового обслуживания, общепита, сельского хозяйства, транспорта и т.д. [14, с. 61].

Становление рыночной экономической системы отношений базируется на развитии предпринимательской деятельности и создании многообразных малых предприятий, действующих исключительно на основе рыночных принципов. В то же время, только цивилизованный рынок создает условия для нормального функционирования малых предприятий, которые, гибко реагируя на изменения конъюнктуры рынка, стремятся эффективно использовать ограниченные ресурсы и реализовать в практической деятельности научно-технические идеи [15, с. 145].

Предпринимательская деятельность представляет собой самостоятельную деятельность граждан и их объединений, направленную на получение прибыли[10, с. 64-69]. Эта деятельность осуществляется на свой страх и риск и под имущественную ответственность в пределах определенных организационно-правовых форм предприятий [14, с. 61]. В связи с этим первыми законодательными актами было предусмотрено развитие индивидуальных и семейных бизнес-предприятий на основе мелкогрупповой собственности, разнообразных товариществ, муниципальных предприятий и др.

Следовательно, главной целью предпринимательской деятельности на основе создания бизнес-структур является прибыль. Но, вместе с тем, эти предприятия организуют свою деятельность на основании законов и согласно требованиям рынка, что позволяет работникам извлекать собственную выгоду и приносить пользу потребителям товаров и услуг и обществу в целом. Поэтому проблема повышения эффективности деятельности коммерческих структур в условиях действия законов конкуренции, рассматриваемая как экономическая борьба товаропроизводителей и продавцов за потребителя и покупателя, выходит на первый план.

Речь идет о быстром реагировании МП на изменение спроса покупателей как об одном из их основных преимуществ и об их способности организовать производство недостающих товаров и услуг и оперативно насыщать ими рынок. Под влиянием конкуренции и повышения степени напряженности конкурентной борьбы, малые предприятия вынуждены производить и продавать высококачественную продукцию по минимальным ценам, удовлетворяющим рыночный спрос потребителей. В процессе этого они мобильно перемещают свои капиталы из одного вида деятельности в другой, например с производственного – в торговый, или внедряют в практической деятельности новые предпринимательские идеи по совершенствованию организации производства и реализации товаров и, следовательно, получают экономический эффект [11, с. 30].

Организация малых предприятий и обеспечение их нормального функционирования в соответствии с законами рынка могут стать для многих начинающих предпринимателей школой, дающей возможность проявить свой талант, организаторские и предпринимательские способности в деле организации производства и реализации товаров, оказании услуг, а самое главное – удовлетворить свои желания свободного индивидуума - члена общества. Организовывая МП, предприниматели учатся и набирают опыт предприимчивости и деловой активности в осуществлении идей мелкого предпринимательства [5, с. 87].

Применяя индивидуальный труд и собственный накопленный капитал, приложив огромное желание, они стараются использовать возможности, созданные в стране для организации «своего дела». Но, вместе с тем, на пути формирования сети МП и развития малого бизнеса возникают многочисленные и ничем не оправданные трудности.

Обеспечение развития и расширения сферы мелкого предпринимательства должно быть заботой местных органов власти и их непосредственной функцией. Они должны оперативно, в течение самого короткого отрезка времени (например за 1-3 дня) решать вопросы создания МП и особенно в начальный период работы поддерживать их нормальное функционирование. Для этого необходимо организовать отделы или коммерческие центры, занимающиеся учетом, регистрацией и выдачей рекомендаций по организации и ведению маркетинговой и финансовой деятельности, оказанию технической и информационной помощи, подготовке и переподготовке высококвалифицированных кадров и др. [9, с. 53-63]

В теоретическом плане является необходимым уточнение понятия «малое предприятие». Так, в экономической литературе под общим термином «малое предприятие» обычно подразумевают мельчайшие, мелкие и малые предприятия [14, с. 63].

Однако, как показывает опыт, эти предприятия существенно различаются по всем своим параметрам, и, следовательно, нельзя подводить их под этот термин. Среди существующих критериев разграничения МП на мельчайшие, мелкие и малые в странах, использующих рыночные структуры, предпочтение отдается размеру налогооблагаемого дохода.

Преимущество деления МП по размеру налогооблагаемого дохода состоит в более дифференцированном подходе к организации государственной поддержки МП. Однако отсутствие достоверных данных о размерах дохода, получаемого МП, затрудняет использование этого показателя. Поэтому в основу группировки МП было бы целесообразно положить следующие показатели: численность промышленно-производственного персонала, стоимость авансированного капитала в основные производственные фонды, объем производства товаров и услуг [5, с. 96].

Классификация МП по численности занятых работников является очень простой, но при этом она дает более полное представление о размере предприятий и во многом определяет другие показатели хозяйственной деятельности. Исходя из этого, к первой группе - мельчайших – можно отнести предприятия с числом занятых от 1 до 3-х человек. Это могут быть семейные, товарищеские и родственные предприятия по выпуску одного, в редких случаях – двух видов продукции, небольшой магазин и столовая, парикмахерская на одно посадочное место и т.д. [14, с. 63].

Поэтому создание мельчайших предприятий в основном предпочтительно в сфере услуг, торговли, индустрии питания и в некоторых отраслях агропромышленного производства, в частности в личных подсобных хозяйствах.

Вторая группа – мелкие – это предприятия с числом работающих от 4 до 20 человек, занятые первичной обработкой сырья и материалов, заготовкой и переработкой овощей и фруктов, магазин по продаже промышленных товаров, ресторан или кафе в малых и средних городах или в районных центрах. К этой группе можно отнести также ателье по пошиву одежды и обуви, ремонтные мастерские, службу сервиса в гостиницах и др [10, с. 66].

Третья группа – малые – это заводы, фабрики и другие самостоятельные промышленные, транспортные, строительные предприятия с численностью работающих от 21 до 200 человек, действующие в условиях жесткой рыночной конкуренции. В США, например, к категориям малых заводов относятся предприятия с числом работников от 250 до 1500 человек. Они являются полностью самостоятельными и равноправными субъектами рынка, которые по своему усмотрению, на свой страх и риск производят и реализуют товарную продукцию и оказывают разнообразные услуги [5, с. 88].

В практике развитых стран малые предприятия чаще всего создаются при крупных промышленных предприятиях, используя их потенциал или работая под их заказ [14, с. 63]. Это связано, во-первых, с высокой эффективностью организации производства на МП узлов, деталей и комплектующих изделий и оказания услуг по маркетингу и продвижению товаров, необходимых для крупного предприятия, которые покупать на стороне невыгодно или невозможно. Во-вторых, малые предприятия, пользуясь предоставленными льготами, занимаются трудоемкой работой по опытному изготовлению партий новых товаров или сервисному обслуживанию его клиентов. Следовательно, нам нужно использовать этот опыт и создавать малые предприятия при крупных промышленных предприятиях, где они функционируют более эффективно.

Таким образом, применив выше указанные мероприятия, розничные торговые предприятия повысят эффективность своей коммерческой деятельности.

К основным направлениям эффективного развития торгового предприятия относятся наращивание темпов роста объема товарооборота (по всем каналам реализации);

привлечение новых покупателей (с помощью проведения различных акций, дегустаций, рекламной деятельности и т.д.);

повышение уровня квалификации коммерческих работников;

эффективное использование экономического (ресурсного) потенциала;

проведение целенаправленной работы с предприятиями-изготовителями по увеличению формирование достаточного размера товарных запасов для обеспечения бесперебойной торговли и ускорения товарооборачиваемости;

сокращение потерь и повышение эффективности хранения товаров;

разработка положение о поставщиках (бизнес-процессы и регламенты по работе с поставщиками);

отсутствие страха перед коммерческим риском;

повышение качества обслуживания потребителей;

сокращение издержек обращения;

целесообразное распределение средств, получаемых от экономии затрат;

получение максимальной прибыли.

1.2. Тенденции современного развития коммерческой деятельности малых торговых предприятий

В современных рыночных условиях торговля испытала глобальные изменения в своей структуре и по своим объемам и влиянию на уровень жизни населения, занимает основную долю в экономике страны по отношению к другим отраслям. Коммерческая деятельность является неотъемлемой частью при прохождении процесса купли-продажи, которая приводит к развитию товарно-денежных отношений во всех звеньях экономического комплекса страны. При этом под коммерческой работой в торговле подразумевается сфера оперативно-организационной деятельности торговых организаций и предприятий, направленная на совершение процессов купли-продажи товаров для удовлетворения спроса потребителя и получения прибыли [5, с. 203].

В настоящее время появляется всё большее количество малых торговых предприятий, которые стремятся получить как можно большую прибыль при минимальных затратах. Товарооборот торговых предприятий выступает необходимым условием, без которого не может быть достигнута главная цель – получение прибыли.

Анализ коммерческой деятельности является одним из факторов, определяющих успешное функционирование малого торгового предприятия. Периодическое проведение данного анализа приведет к быстрой и качественной оценке эффективности коммерческой работы торгового предприятия, точному и быстрому определению и учету факторов, влияющих на получаемую прибыль, а также выбору наиболее выгодных путей решения возникших в коммерческой деятельности проблем торгового предприятия и получения желаемой прибыли в краткосрочной и долгосрочной перспективе.

Коммерческая деятельность на малых торговых предприятиях включает такие задачи как [7, с. 81-82]:

- закупка товарных ресурсов;

- планирование объемов закупки товаров с учетом намечаемого уровня прибыли;

- планирование ассортимента и реализации товаров;

- организация продажи товаров.

На деятельность коммерческих предприятий в современных условиях оказывают влияние, такие немаловажные факторы как: организационно-экономические, технические, информационные и др [8, с. 12]. Под влиянием данных факторов, необходимо быть в постоянной готовности вносить изменения в коммерческую деятельность торгового предприятия, изменять ее в зависимости от конкретной ситуации, стратегии, конкурентов, поэтому предпринимателю следует тщательно анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия [8, с. 12].

Функционирование и эффективная деятельность малого торгового предприятия в большей степени зависит от хозяйственных связей с поставщиками, которые включают экономические, организационные, коммерческие, административно-правовые, финансовые и другие отношения, складывающиеся между покупателями и поставщиками товаров в процессе поставок товаров[15, с. 146]. При несостоятельности или недобросовестности поставщика у потребителя могут возникнуть невыполнение намеченных показателей или прямые финансовые потери. Кроме всего этого, эффективная коммерческая работа в розничной торговле зависит и от индекса предпринимательской уверенности.

К основным направлениям эффективного развития малого торгового предприятия относятся [6, с. 146]:

- наращивание темпов роста объема товарооборота (по всем каналам реализации);

- привлечение новых покупателей (с помощью проведения различных акций, дегустаций, рекламной деятельности и т.д.);

- повышение уровня квалификации коммерческих работников;

- эффективное использование экономического (ресурсного) потенциала;

- проведение целенаправленной работы с предприятиями-изготовителями по увеличению и обновлению ассортимента товаров;

- поиск оказания новых видов услуг и расширение деятельности имеющихся;

- техническая модернизация торговых предприятий;

- формирование достаточного размера товарных запасов для обеспечения бесперебойной торговли и ускорения товарооборачиваемости;

- сокращение потерь и повышение эффективности хранения товаров;

- разработка положение о поставщиках (бизнес-процессы и регламенты по работе с поставщиками);

- отсутствие страха перед коммерческим риском;

- повышение качества обслуживания потребителей;

- сокращение издержек обращения;

- целесообразное распределение средств, получаемых от экономии затрат;

- получение максимальной прибыли [6, с. 147].

Таким образом, можно сказать, что основная цель развития торговли – это создание благоприятных условий для эффективной деятельности торговых предприятий, с помощью совершенствования законодательной, финансовой, налоговой среды, в которой функционируют торговые предприятия, а также улучшения работы самих предприятий в условиях рыночных отношений. Применив выше указанные мероприятия, малые торговые предприятия не только повысят эффективность своей коммерческой деятельности, но и значительно превзойдут своих конкурентов в качестве обслуживания населения.

1.3. Программы поддержки малого и среднего предпринимательства в России

Согласно российскому законодательству (Федеральный закон Российской Федерации от 24 июля 2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства (МСП) в Российской Федерации») малый и средний бизнес подразделяется на три категории [1]:

- Малые предприятия – юридические лица (ЮЛ) и индивидуальные предприниматели (ИП) с количеством работников от 15 до 100 человек и выручкой до 400 млн. рублей; в том числе микропредприятия – с количеством работников до 15 человек и выручкой до 60 млн. рублей;

- Средние предприятия – ЮЛ и ИП с количеством работников от 100 до 499 человек;

- Кроме того, действует условие для ЮЛ о том, что суммарная доля участия РФ, субъектов РФ, муниципалитетов, иностранных юр. лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных ЮЛ не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и ЗПИФов), доля участия, принадлежащая одному или нескольким ЮЛ, не являющимся субъектами МСП, не должна превышать 25% [10, с. 68].

Эти критерии ближе всего к параметрам отнесения к малому и среднему бизнесу, принятым в Европейском Союзе. Вклад малого и среднего бизнеса в ВВП оценивается экспертами в 23-25%, что существенно меньше, чем в экономиках развитых стран мира. В настоящее время на федеральном уровне сформирована многоканальная система финансовой поддержки СМСП, которая состоит из следующих основных элементов [18]:

- Федеральная финансовая программа поддержки малого и среднего предпринимательства, реализуемая Минэкономразвития России;

- Программа финансовой поддержки малого и среднего предпринимательства;

- Государственная гарантийная поддержка экспортно-ориентированных малых и средних предприятий;

- Программа поддержки субъектов малого и среднего предпринимательства в агропромышленном комплексе, реализуемая Минсельхозом России;

- Программа содействия самозанятости безработных граждан, реализуемая Минтрудом России;

- Комплекс мер, направленных на поддержку малого и среднего предпринимательства в научно-технической сфере, реализуемый Фондом содействия развитию малых форм предприятий в научно-технической сфере.

На реализацию различных мероприятий поддержки малого и среднего предпринимательства из федерального бюджета в 2013 году было выделено более 34,5 млрд. рублей (см. таблицу 1)[18].

Таблица 1

Бюджетные средства на реализацию мероприятий по

поддержке МСП в 2015 году [18]

|

Министерства – распорядители бюджетных средств |

Мероприятия поддержки МСП |

2015 г. |

|

|

Минэкономразвития России |

Субсидии на государственную поддержку малого и среднего предпринимательства |

21,84 |

|

|

Минсельхоз России |

Поддержка малых форм хозяйствования субсидирование % ставки |

5,0 |

8,6 |

|

Поддержка начинающих фермеров |

2,0 |

||

|

Развитие семейных животноводческих ферм |

1,5 |

||

|

Оформление земельных участков в собственность КФХ |

0,1 |

||

|

Минобразования России (Фонд СР МП в НТС) |

Прикладные научные исследования и разработки |

4,1 |

|

|

Итого: |

34,54 |

В соответствии с поручением Президента Российской Федерации от 14 марта 2011 г. № Пр-634 Минэкономразвития России совместно с Минздравсоцразвития России, Минсельхозом России, Минрегионом России, Минобрнауки России поручено обеспечить координацию деятельности, направленной на поддержку малого предпринимательства, включая реализацию программы поддержки малого и среднего предпринимательства, а также мероприятий по содействию самозанятости безработных граждан, по поддержке малых форм хозяйствования на селе и малых форм инновационного предпринимательства [18].

Для достижения поставленных целей на федеральном уровне приказом Минэкономразвития России от 26 июля 2011 г. № 372 создана рабочая группа по обеспечению координации и мониторинга реализации программ, направленных на поддержку малого и среднего предпринимательства под председательством Министра экономического развития [17].

В рабочую группу входят представители федеральных органов исполнительной власти (Минсельхоз России, Минтруд России, Минрегион России, Минобрнауки России, Минпромторг России, Минфин России, Минздрав России), общественных организаций предпринимателей («ОПОРА РОССИИ», «Деловая Россия»), Торгово-промышленной палаты Российской Федерации, а также ассоциации крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов России «АККОР».

Основной целью деятельности рабочей группы является выработка единых подходов по координации программ по развитию предпринимательства и рассмотрение вопросов, связанных с осуществлением государственной поддержки малого и среднего предпринимательства, в том числе, вопросов поддержи и развития малых форм хозяйствования на селе, разработка мер, направленных на развитие механизмов государственной поддержки, обмен опытом по реализации программ [6, с. 207].

Кроме того, в соответствии с указанным поручением Президента Российской Федерации, для оценки эффективности реализации программ поддержки малого и среднего предпринимательства создана единая система мониторинга реализуемых мер поддержки МСП Минсельхозом России, Минтрудом России, Минобрнауки России, Государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», позволяющая оперативно получать информацию о реализуемых мерах государственной поддержки в любом регионе страны.

Общее количество получателей поддержки (физических лиц, индивидуальных предпринимателей, юридических лиц, крестьянско-фермерских хозяйств) по программе Минэкономразвития России в 2015 году составило более 196 тысяч. При этом в 1 полугодии 2016 года за счет выделенных в 2015 году средств запланировано предоставление поддержки еще 77,4 тысячам. Всего в результате реализации мероприятий за счет выделенных в 2015 году средств поддержку получат 274,4 тысячи получателей поддержки.

Всего за счет средств субсидий, направленных в 2015 году на поддержку малого и среднего предпринимательства по программе Минэкономразвития России, создано свыше 126 тыс. новых рабочих мест (в том числе 20 тыс. безработные) и сохранено 376 тыс. рабочих мест. В том числе [18]:

- за счет грантов создано более 24 тыс. рабочих мест (в том числе безработные 5,8 тыс.), сохранено 24 тыс. рабочих мест;

- за счет микрофинансовых займов создано и сохранено свыше 28 тыс. рабочих мест;

- за счет предоставления гарантий (поручительств) создано и сохранено свыше 43 тыс. рабочих мест;

- за счет поддержки инноваций создано и сохранено свыше 5 тыс. рабочих мест;

- за счет поддержки экспортно-ориентированных субъектов МСП создано более 13 тыс. рабочих мест, сохранено свыше 31 тыс. рабочих мест;

- за счет поддержки субъектов МСП по программе лизинга создано более 20 тыс. рабочих мест, сохранено 120 тыс. рабочих мест.

С учетом имеющегося опыта, предложений членов рабочей группы при Минэкономразвития России, органов субъектов Российской Федерации на ближайшую перспективу предусмотрена реализация следующих новые мер поддержки малого и среднего бизнеса (МСП) [18]:

1) Снятие ограничения по численности работников с 50 до 30 человек – при реализации проектов по модернизации производства. Это решение связано с тем, что по обращениям ряда регионов указывается, что в большом числе компаний, работающих в указанных регионах, штат работников составляет не более 30 человек. Кроме того, получателями поддержку по указанным мерам станут индивидуальные предприниматели;

2) Опыт прошлого года показал необходимость введения таких мероприятий как поддержка предпринимателей, пострадавших в результате стихийных бедствий. Наиболее эффективными мерами поддержки в таких ситуациях оказались прямые выплаты – гранты на возобновление предпринимательской деятельности и предоставление микрозаймов на льготных условиях (практически с нулевой ставкой процента);

3) В целях повышения технологической готовности региональных производственных предприятий планируется продолжить создание центров инжиниринга, которые помогут им внедрять инжиниринговые технологии, создавать и проектировать технологические производственные процессы. Целью создания подобных центров является создание сетевой инфраструктуры инжиниринга, направленной на оказание консалтинговых и информационных услуг по трансферу высокоэффективных технологий и знаний.

На базе центров инжиниринга будут предоставляться такие основные услуги, как: оценка технической готовности субъектов МСП для внедрения новых технологий; инженерно-консультационные услуги по созданию промышленных объектов; инженерно-исследовательские услуги по разработке технологических процессов, технологий оборудования производства; маркетинговые исследования рынка продукции производства и технологий; анализ инжиниринговых компаний региона и их привлечение к реализации проектов.

4) Реализация новых инструментов, позволяющих значительно расширить меры поддержки социального бизнеса:

- совместно с Агентством стратегических инициатив планируется создание центров инноваций социальной сферы, оказывающих правовую, консультационную, информационную и организационную поддержку субъектам малого и среднего предпринимательства, реализующим социальные проекты. На создание Центров будет направляться до 5,0 млн. рублей. Требования к помещению Центра предусматривают обеспечение доступа лиц с ограниченными возможностями и размещение на площади не менее 50 кв. м.;

- создание дошкольных образовательных центров, осуществляющих образовательную деятельность и реализующих услуги ухода и присмотра для детей дошкольного возраста – частных детских садов. Субсидия из федерального бюджета на создание дошкольных центров может достигать 10 млн. рублей.

5) Впервые планировалась поддержка частных промышленных парков. По оценке журнала «Эксперт», спрос на площади в индустриальных парках со стороны малого и среднего бизнеса не был удовлетворен. Причина данной ситуации в том, что действующие индустриальные парки ориентированы в первую очередь на крупные компании, для размещения которых требуются большие площади.

В то же время потребности малых и средних предприятий в аренде готовых производственных площадей размером от 500 до 1,5 тыс. кв. метров остаются не обеспеченными. Кроме того, финансовые условия аренды площадей в промышленных парках не всегда соответствуют возможностям малых и средних компаний.

6) Совместно с Банком России был проработан вопрос о возможности отнесения поручительств гарантийных фондов к обеспечению I категории качества, что позволит банкам не формировать резервы под обесценение ссуд субъектов МСП в части, обеспеченной такими поручительствами. Для решения данной задачи Минэкономразвития России принял нормативный правовой акт, определяющий основные положения деятельности гарантийных фондов, в том числе определяющий требования к финансовой устойчивости гарантийных фондов (максимальный размер выдаваемых поручительств гарантийного фонда относительно суммы кредитов, предоставленных кредитными организациями заемщикам).

В настоящий момент реализуемые меры финансовой поддержки направлены на удовлетворение потребностей в финансовых, имущественных, информационных и иных ресурсах субъектов предпринимательской деятельности, относящихся к различным категориям (микро-предприятия, малые предприятия, средние предприятия) и находящихся на разных стадиях деятельности (начинающие предприниматели, развивающиеся, выходящие на экспорт предприниматели и др.).

Подводя итог первой части исследования, стоит отметить, что нами было изучено значение малых предприятий для обеспечения рыночной сбалансированности спроса и предложения. Малые предприятия гибко реагируют на изменения конъюнктуры рынка, создают предпосылки для развития реальной экономической конкуренции и вынуждают предпринимателей быстро внедрять достижения научно-технического прогресса и оперативно перестраивать ассортимент товаров и организацию производства.

В рамках данной главы приводятся данные о численности малых предприятий и развитии в них производственно-коммерческой деятельности. Анализируется деление малых предприятий на категории, а так же рассматриваются тенденции современного развития коммерческой деятельности розничных торговых предприятий, их особенности и факторы, влияющие на развитие, предлагаются основные направления стратегии торговых предприятий.

2. Анализ организации коммерческой деятельности малого торгового предприятия ООО «ТДФ»

2.1 Краткая организационно-экономическая характеристика малого торгового предприятия ООО «ТДФ»

Стремительно развивающийся российский рынок товаров повседневного спроса (Fast Moving Consumer Goods), с постоянно изменяющийся структурой форматов розничной торговли, диктует особые условия работы и ООО «ТДФ» полностью отвечает этим условиям. Общество с ограниченной ответственностью «ТДФ» – стабильная, отвечающая современным требованиям рынка компания, имеющая богатый опыт работы на рынке товаров повседневного спроса.

ООО «ТДФ» предлагает большое количество позиций товарного ассортимента и конкурентную цену на товары бытовой химии, средств гигиены, товаров для сервировки стола, товаров хозяйственно-бытового назначения и аксессуаров.

Разнообразные направления деятельности ООО «ТДФ» включают в себя обслуживание традиционной розницы Екатеринбурга и Свердловской области, обслуживание розничных сетей, оптовые продажи в Екатеринбурге, и других регионах России, транспортные и экспедиционные услуги, в т. ч. междугородние.

Практика работы ООО «ТДФ» показывает, что цены и ассортимент компании удовлетворяет требования практически всех покупателей и будут достойно выглядеть на полках торговых предприятий и привлекать покупателей.

Компания ООО ТДФ являет лидером рынка по ассортименту и наличию товара на складе. ООО «ТДФ» осуществляет оптово-розничную торговлю по нескольким направлениям:

- Бумажная и бумажно-гигиеническая продукция (SCA Hydgen, Cotton club);

- Продукция для декора стола (салфетки, скатерти, свечи, дорожки);

- Обувные аксессуары (стельки, ложки, шнурки, обувная косметика);

- Хозяйственная группа (губки, тряпки для мытья полов, тряпки для дома);

- HORECA .

В каждой категории представлен ассортимент от лоукост продукции до премиум.

Компания ТДФ обладает собственным логистическим центром с большим парком автомобилей. ООО «ТДФ» осуществляет торговлю посредством своего транспорта и командой профессиональных менеджеров и мерчендайзеров, которые специально обучены и имеют большой опыт работы с сетями, розничными магазинами и оптовыми клиентами.

Крупнейшими сетевыми клиентами ООО «ТДФ» являются: Ашан, Реал, Дочки Сыночки, Дикси, Гипер Глобус, Оливье и т.д.

Продукция SCA Hygiene:

- Zewa (туалетная бумага, носовые платки, кухонные полотенца). Бренд №1 в России (занимает более 30% рынка);

- Libresse (средства личной женской гигиены). Ведущий бренд в России;

- Libero (детские подгузники). Ведущий бренд в России;

- Tena (подгузники для взрослых);

- Tork (Lotus) (продукция для профессиональной уборки) .

Продажа и производство декоративных салфеток и предметов декора стола.

ООО «ТДФ» обладает широчайшим ассортиментом салфеток различного размера (33*33, 25*25, 40*40), формы и качества (1 слойные, 2 слойные, 3 слойные), и занимает ключевое место на рынке РФ в сфере продажи бумажных салфеток.

В ассортименте ООО «ТДФ» присутствуют бумажные салфетки, салфетки из нетканых материалов премиум класса, а также из аэрлэйда. Вся продукция исключительно европейского качества.

В каждом бренде присутствует сезонная тематика (новый год, пасха, праздник и т.д.).

Важно отметить, что салфетки выгодно конкурируют с локальными производителями по доходности и объемам продаж.

Продажа и производство скатертей.

ООО «ТДФ» осуществляет продажу и производство скатертей. В ассортименте ООО «ТДФ» бумажные скатерти, скатерти из нетканых материалов, в том числе из аэйрлэйда (airlaid) .

Скатерти изготавливаются с полимерным покрытием, без него и с полимерным покрытием шёлк (silk) (пятноустойчивы и водонепроницаемы).

Скатерти продаются как в сложенных виде размером 120х180, так и в рулонах по 5-7 метра.

ООО «ТДФ» имеет большой ассортимент цветов пастель, интенсив, с рисунком и тиснением.

Продажа и производство обувных стелек, аксессуаров и обувной косметики.

Обувные стельки – выполнены из натуральных и экологически чистых материалов. Представлена широкая линейка ассортимента: всесезонные стельки, зимние, спорт, ортопедическая линия, детские и т.д.

Обувная косметика «Coccine» – итальянское сырье и качество, производство на территории ЕС. Большой ассортимент охватывающий все потребности в косметике от простых губки до крема для белой спортивной обуви.

Обувные аксессуары – включает в себя обувные ложки, как железные так и пластиковые, различные шнурки для обуви, формодержатели.

Продажа хозяйственной группы товаров.

В ассортименте ООО «ТДФ» представлена большая группа хозяйственных товаров низкого, среднего и высокого ценового сегмента. В ООО «ТДФ» можно найти: тряпки из микрофибры различных размеров, губки кухонные и бытовые, салфетки из нетканых материалов, тряпки для пола и многое другое.

ООО «ТДФ» основано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», который устанавливает в соответствии с Гражданским кодексом Российской Федерации правовое положение этого общества, права и обязанности его участников, порядок создания, преобразования и ликвидации ООО «ТДФ» в своей деятельности руководствуется Уставом и действующим законодательством Российской Федерации. ООО «ТДФ» является юридическим лицом и располагает в своей собственности обособленное имущество, учитываемое на его самостоятельном балансе, имеет право от своего имени заключать сделки, приобретать и реализовывать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. ООО «ТДФ» обладает круглой печатью, содержащей его полное наименование на русском языке и указание на место его расположения. ООО «ТДФ» – это коммерческая организация, главной целью которой является извлечение прибыли из своей деятельности.

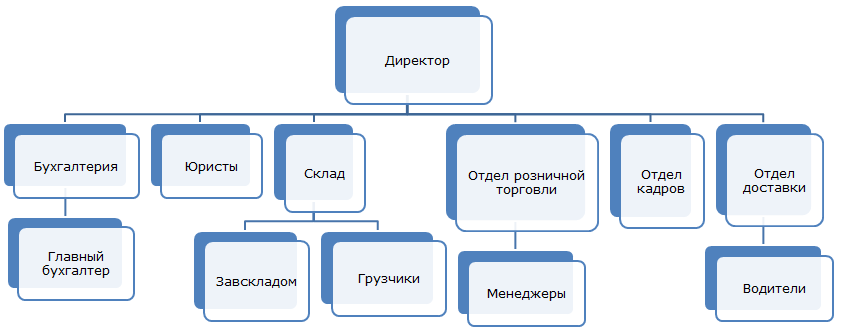

На рисунке 1 представлена организационная структура ООО «ТДФ».

Рисунок 1. Организационная структура ООО «ТДФ»

Структура управления относится по классификации к линейно-функциональной, что выражается в том, что единая организация состоит из отдельных подразделений, каждое из которых выполняет четко регламентированные задачи. Подобная организационная структура обладает радом преимуществ и недостатков.

Преимущества такой структуры:

- стимулирует деловую и профессиональную специализацию,

- уменьшает дублирование усилий и потребление материальных ресурсов в функциональных областях,

- улучшает координацию в функциональных областях.

Недостатки данной структуры: отделы могут быть более заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Это увеличивает возможность конфликтов между функциональными областями.

Аппарат управления (директор, бухгалтер, руководители отделов) руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, определяет техническую политику и направления технического развития предприятия, организует работу и эффективное взаимодействие всех структурных подразделений, организует учет, формирует единую экономическую политику компании, организует работу по обеспечению подбора, расстановки кадров, обеспечивает компанию материально-техническими ресурсами.

Директор определяет политику и стратегию управления предприятием, осуществляет функции планирования, координацию действий своих заместителей и специалистов нижестоящего уровня управления, решение общих организационных вопросов.

Разработкой товарной, ценовой политики занимается коммерческий директор. В его обязанности входят заключение договоров с поставщиками и заказчиками. В непосредственном подчинении коммерческого директора находятся менеджеры по закупкам и продажам, а также водители.

Главный бухгалтер отвечает за ведение учета и отчетности предприятия.

На предприятии функционируют следующие подразделения: бухгалтерия, отдел по розничной торговле, склад, юристы, отдел кадров и отдел доставки.

Бухгалтерия обеспечивает организацию учета и отчетов подразделений и на предприятии в целом, организует учет поступающих денежных средств, товароматериальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского баланса, расчеты по заработной плате, начисление и перечисление платежей в бюджет, расчеты с банками по ссудам. Осуществляет контроль за расходованием средств предприятия, участвует в проведении анализа по данным бухгалтерского учета, составлении бухгалтерской отчетности. За отсутствием кадрового специалиста бухгалтер возглавляет работу по кадровому учету.

Отдел по розничной торговле отвечает за эффективность организации розничного товарооборота. Это – планирование закупок, товаротранспортных потоков, контроль за сроком годности и качеством полученных товаров, формирование отпускных цен согласно ценовой политики предприятия, осуществление технической, информационной и рекламной поддержки предприятия, руководство деятельностью магазина розничной торговли.

Основные функции склада связаны с получением товаров, проверкой купленных товаров на предмет количественного и качественного соответствия условиям договора поставки, хранением и отпуском товаров на реализацию. Отдел кадров занимается кадровой политикой предприятия, а отдел доставки, соответственно, осуществляет доставку товара. Юристы осуществляют методическое руководство правовой работой на предприятии, оказывать правовую помощь в подготовке и оформлении различного рода правовых документов.

2.2. Анализ основных показателей хозяйственной деятельности малого торгового предприятия ООО «ТДФ»

Для того, чтобы понять насколько предприятие эффективно использует финансовые, трудовые и материальные ресурсы, рассчитываются коэффициенты рентабельности: коэффициент общей рентабельности, коэффициент рентабельности продаж, коэффициент рентабельности активов и коэффициент рентабельности прямых затрат.

Коэффициент общей рентабельности (Кор) является результативным показателем эффективности хозяйственно-экономической деятельности предприятия и рассчитывается по формуле (1):

Кор = прибыль (убыток) до налогообложения / выручка от реализации х 100% (1)

Коэффициент общей рентабельности торгового предприятия ООО «ТДФ» в 2015 году равен: Кор = 741/31199 х 100% = 2,4%.

Коэффициент рентабельности продаж (Крп) показывает долю чистой прибыли в общем объеме продаж. Формула расчета для данного коэффициента (2):

Крп = чистая прибыль от реализации / выручка от реализации х 100% (2)

В 2015 году доля прибыли в общем объеме продаж составила:

Крп = 593/31199 х 100% = 1,9%.

Для того, чтобы увидеть, насколько предприятие эффективно использует свои оборотные средства, необходимо рассчитать коэффициент рентабельности оборотных активов (Kpоа) по формуле (3):

Кроа = чистая прибыль от реализации / оборотные активы х 100% (3)

Для торгового предприятия ООО «ТДФ» данный коэффициент в 2015 году был равен: Кроа = 593/11359 х 100% = 5,2%.

Значение коэффициента рентабельности оборотных активов в 5,2 % говорит о том, что компания использует свои оборотные средства неэффективно, так как данный показатель невысок.

Коэффициент рентабельности прямых затрат (Крпз) позволяет увидеть, сколько прибыли получает предприятие с каждого рубля затрат. Данный коэффициент рассчитывается по формуле (4):

Крпз = балансовая прибыль (убыток) / себестоимость продаж х 100% (4)

В 2015 году коэффициент рентабельности прямых затрат был равен:

Крпз = 593/26831 х 100% = 2,2%.

Для оценки финансового состояния компании коэффициенты рентабельности анализируются в динамике, а также сравниваются с общеотраслевыми показателями данных коэффициентов (см. таблицу 2).

Таблица 2

Динамика изменения коэффициентов рентабельности за период

2013-2015 гг., %

|

Коэффициент |

Формула расчета |

Значение коэффициента |

Средние показатели в отрасли |

||

|

2013 |

2014 |

2015 |

|||

|

Коэффициент общей рентабельности |

Кор = прибыль (убыток) до налогообложения / выручка от реализации х 100% |

3,6 |

4,2 |

2,4 |

|

|

Коэффициент рентабельности продаж |

Крп = чистая прибыль от реализации / выручка от реализации х 100% |

2,9 |

3,4 |

1,9 |

5,9 |

|

Коэффициент рентабельности оборотных активов |

Кроа = чистая прибыль от реализации / оборотные активы х 100% |

10,7 |

16,5 |

5,2 |

|

|

Коэффициент рентабельности прямых затрат |

Крпз = балансовая прибыль (убыток) / себестоимость продаж х 100% |

3,5 |

4,3 |

2.2 |

|

По данным таблицы 2 видно, что по сравнению с предыдущими годами показатели рентабельности ухудшились, имеет место двукратная тенденция их уменьшения. В 2014 году торговое предприятие ООО «ТДФ» приблизилось к среднему значению рентабельности продаж в отрасли, но в последующем отчетном периоде коэффициент сократился вдвое, а, значит, и чистая прибыль предприятия, приходящаяся на рубль выручки, тоже сократилась соответственно. В целом все показатели рентабельности положительные, но значительно отстают от среднеотраслевых значений.

Для более полного представления об эффективности функционирования предприятия ООО «ТДФ» и его финансовом положении был рассчитан коэффициент оборачиваемости запасов по формуле (5) [8, с. 11-21]:

Ко1 = себестоимость продаж / объем запасов (5)

Данный коэффициент показывает эффективность использования запасов предприятия и для ООО «ТДФ» значение данного коэффициента рассматривается в динамике.

Коэффициент оборачиваемости запасов Ко2013 за 2013 год:

Ко1 = 42898/2796 = 15,35.

Коэффициент оборачиваемости запасов Ко2014 за 2014 год:

Ко1 = 46535/3115 = 14,94.

Коэффициент оборачиваемости запасов Ко2015 за 2015 год:

Ко1 = 26831/5083 = 5,28.

Почти трехкратное снижение коэффициента оборачиваемости товаров за период с 2013 по 2015 гг. говорит о том, что компания в настоящее время ведет неэффективное складское управление. Низкое значение коэффициента в 2015 г. свидетельствует об избыточном накоплении продукции и непригодных к использованию материалов. Также можно сделать вывод о неэффективном взаимодействии технико-коммерческого отдела (продажи) со складом (прогноз общих закупок).

Финансовое состояние предприятия напрямую зависит от результатов коммерческой и финансовой деятельности. Сбои в поставках материалов, ухудшение качества оказываемых услуг, трудности с реализацией продукции, потеря крупных заказчиков отрицательно сказывается на финансовом положении предприятия, и ухудшают ее платежеспособность.

Вышеприведенные расчеты отрицательно характеризует коммерческую деятельность предприятия.

2.3. Оценка эффективности коммерческой деятельности малого торгового предприятия

Факторы повышения эффективности деятельности указывают на то, что большее значение для успешного функционирования коммерческой организации имеет ее способность адаптироваться к меняющимся внешним и внутренним условиям, а также создавать и поддерживать деловую репутацию, конкурентные преимущества. Перспективу компании определяют корпоративные стратегии, включающие разработку портфельных, конкурентных стратегий и стратегии роста [13, с. 60-62].

Существуют различные подходы к пониманию коммерческой эффективности бизнеса. Они варьируются, но при этом в общем случае, их можно разделить на учитывающие только краткосрочный аспект и ориентированные на долгосрочную составляющую эффективности. Понимание коммерческой эффективности с учетом краткосрочных результатов базируется либо на подходе, свойственном для торговых организаций, который определяет рассматриваемую категорию как положительный результат торгово-закупочной деятельности, либо на понимании эффективности как финансового результата [13, с. 60-62].

Оба указанных подхода характерны для практики управления в большинстве компаний, тем не менее, нельзя отрицать значимость и другой группы подходов, в которых коммерческая эффективность определяется через рыночную стоимость бизнеса. Приведение будущих денежных потоков к сегодняшнему дню позволяет определить, насколько бизнес будет эффективен в будущем, одновременно выделив и текущую значимость перспективной эффективности бизнеса.

Подход на основе долгосрочного понимания эффективности, несомненно, отвечает самой экономической сущности бизнеса. Тем не менее, на практике применение данного подхода в корректной форме предполагает наличие системы финансового учета. Безусловно, что данная система является прерогативой крупных компаний. В случае же с малым бизнесом предполагается, что его прибыльность может быть правильно оценена только в краткосрочной перспективе. Иными словами, существующие подходы к оценке продуктивности бизнеса на основе дисконтирования ориентированы, преимущественно, на интересы крупных компаний.

Вполне очевидно, что результативность бизнеса следует определять, как способность компании приносить собственнику благосостояние на текущий момент, а также в перспективе. Основываясь на подобном понимании эффективности коммерческой деятельности, можно прийти к выводу о необходимости приоритетного соблюдения интересов собственника [13, с. 60-62].

На практике данные интересы нередко входят в противоречие с интересами руководства компании, а также интересами самого бизнеса. Поэтому вполне обоснованным параметром коммерческой эффективности следует признать эффективность управления как один из показателей продуктивности бизнеса, который не имеет строгой количественной оценки. По моему мнению, именно эффективность управления следует признать той составляющей, которая не только определяет результативность бизнеса, но и принципиально отличает возможности малых компаний в оценке эффективности от среднего и крупного бизнеса.

С одной стороны, управление является ресурсом и источником эффективности. С другой стороны, относительно малого бизнеса можно отметить и такой нюанс как противоречие интересов собственника и интересов самой компании. Вполне обычной для российской практики является ситуация, когда собственник, в разрез с долгосрочными интересами бизнеса выводит из оборота капитал, тем самым снижая эффективность в перспективе.

Иными словами, для достижения желаемого результата крайне актуальна составляющая управления, причем, в отличие от крупных компаний, для которых указанная проблема имеет меньшую актуальность, вопросы соотношения интересов собственника, руководства и самого бизнеса являются особенно важными. Вполне очевидно, что продуктивность бизнеса может быть достигнута только в случае достижения определенного баланса между указанными интересами. При этом, однако, весьма существенным является и вопрос планирования результатов управления. Безусловно, одинаково неприемлемо ни выведение из компании всех финансовых ресурсов для обеспечения текущих потребностей собственника, ни инвестиции в бизнес, которые не могут обеспечить достаточной эффективности в будущем, например, в силу конкуренции [13, с. 60-62].

Для малого бизнеса коммерческая эффективность в указанном понимании может достигаться только за счет эффективного руководства, однако, только при условии его заинтересованности в результатах.

Именно в силу отсутствия четкого соотношения между собственником и руководством даже в малом бизнесе актуальным по отношению к эффективности бизнеса становится вопрос ресурсов предпринимательства. Вполне очевидным является основополагающий характер предпринимательского ресурса в самом создании коммерческих результатов [13, с. 60-62].

Между тем, для малого бизнеса именно предпринимательская активность является реальным источником эффективности. Только в случае прямого участия предпринимателя в ведении дел может быть достигнут долгосрочный эффект. Именно поэтому следует, вероятно, говорить о предпринимательском ресурсе как основе достижения эффективности в управлении и баланса интересов между собственником и бизнесом. Иначе говоря, если для крупных компаний источником коммерческой эффективности может быть множество различных ресурсов, то для малого бизнеса в основе достижения коммерческих результатов может лежать только личный вклад собственника в ведение дел.

Исходя из сказанного, можно прийти к выводу о том, что реальных коммерческих результатов в их долгосрочном понимании способен достичь только собственник, который реально заинтересован в достижении баланса интересов, эффективности управления бизнесом, и обладает необходимыми личными качествами, которые способствуют повышению результативности деятельности. Относительно использования предпринимательского таланта в качестве стратегического ресурса формирования рыночной стоимости бизнеса и его количественной оценки существует целый ряд исследований, в основе которых также лежит подход на основе дисконтированных денежных потоков [13, с. 60-62].

Тем не менее, помимо дисконтирования, для оценки эффективности коммерческой деятельности, особенно малого бизнеса, следует исходить и из понятия альтернативных издержек. Вполне очевидно, что предприниматель, обладая определенными личными качествами, имел бы возможность стать руководителем в компании, также получая определенную выгоду. Организуя собственное дело, он от данной выгоды отказался. Логично предположить, что в оценке коммерческой эффективности для малого бизнеса следует принимать во внимание не только текущую стоимость бизнеса, но и альтернативные издержки собственника [13, с. 60-62].

Однако для малого бизнеса существуют проблемы использования дисконтированных показателей. Именно поэтому в оценке коммерческой эффективности малого бизнеса, помимо баланса интересов собственника, руководства и самого бизнеса, следует исходить из альтернативных издержек собственника, основываясь при этом на концепции экономической добавленной стоимости, поскольку именно она позволяет оценить альтернативные издержки предпринимателя на создание бизнеса [3, с. 368].

Итак, в рамках второй главы исследования нами проведен анализ основных финансовых показателей деятельности малого торгового предприятия. Дана оценка эффективности коммерческой деятельности малого торгового предприятия. Обоснованы подходы к пониманию коммерческой эффективности бизнеса.

3. Рекомендации по совершенствованию коммерческой деятельности малого торгового предприятия ООО «ТДФ»

3.1.Мероприятия по совершенствованию коммерческой деятельности предприятия ООО «ТДФ»

Анализ эффективности коммерческой деятельности предприятия ООО «ТДФ» выявил неэффективное складское управление, избыточное накопление продукции и непригодных к использованию материалов.

В условиях рыночной экономики для малого торгового предприятия важно правильно выстроить закупочную политику. Закупочная работа является одной из наиболее ответственных функций торговых предприятий. Правильно организованные закупки позволяют уменьшить вероятность коммерческого риска, связанного с отсутствием сбыта товаров. Основная задача закупочной работы состоит в выгодном приобретении товара в целях удовлетворения потребительского спроса.

В коммерческой деятельности в ходе закупки предприятие определяет необходимость приобретения товаров и услуг, выявляет, оценивает и отбирает конкретные марки товаров и поставщиков. Человек, ответственный за закупки, должен определить:

- что закупить,

- сколько закупить,

- у кого закупить,

- на каких условиях закупить.

Осуществление закупок товаров невозможно без изучения и прогнозирования покупательского спроса. К предварительным операциям по закупке относятся:

- изучение и прогнозирование покупательского спроса;

- определение потребности в товарах;

- выявление и изучение источников закупки, выбор поставщиков;

- составление заявок и заказов на поставку товаров;

- разработка преддоговорных требований к поставщикам и условиям поставки.

АВС и ХУZ-анализ помогают правильно сформировать ассортимент товаров. Формирование ассортимента товаров – это процесс подбора и установления номенклатуры товаров, соответствующей спросу покупателей и обеспечивающей высокую прибыльность торгового предприятия [13, с. 60-62].

Важнейшим принципом формирования ассортимента товаров является обеспечение его соответствия характеру спроса населения, обслуживаемого клиентами предприятия. Оно должно предусматривать комплексное удовлетворение спроса покупателей в рамках избранного сегмента рынка. В связи с этим ассортимент товаров, предлагаемых покупателям, должен обладать достаточной широтой и глубиной. При этом широта ассортимента определяется числом товарных групп, подгрупп и наименований товаров, включённых в номенклатуру, а глубина – числом разновидностей товаров по каждому наименованию.

АВС-анализ – это метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп [13, с. 60-62].

На предприятии ООО «ТДФ» было выделено 3 группы со следующими параметрами (см. таблицу 3).

Таблица 3

Результаты АВС-анализа

|

Группа |

Количество |

Доход |

|

А |

20% |

80% |

|

В |

30% |

15% |

|

С |

50% |

5% |

Методов выделения групп существует порядка десяти, наиболее применимы из них: эмпирический метод, метод суммы и метод касательных. В эмпирическом методе разделение происходит в классической пропорции 80/15/5. В методе суммы складывается доля объектов и их совокупная доля в результате – таким образом значение суммы находится в диапазоне от 0 до 200 %. Группы выделяют так: группа А – 100 %, В – 45 %, С – остальное.

Достоинства метода – большая гибкость. Самым гибким методом является метод касательных, в котором к кривой АВС проводится касательная, отделяя сначала группу А, а затем С. Для модуля был выбран метод суммы, который будет описан программно.

ХУZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла [13, с. 60-62].

Категория X – ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %. Категория Y – ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации – от 10 до 25 %. Категория Z – потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации – свыше 25% (см. таблицу 4).

Таблица 4

Результаты XУZ-анализа

|

Группа |

Количество |

Коэффициент вариации |

|

X |

50% |

0-10% |

|

Y |

30% |

10-25% |

|

Z |

20% |

>25% |

Совмещение данных методов дает следующее деление (см. таблицу 5).

Таблица 5

Результаты совмещения данных

|

X |

Y |

Z |

|

|

А |

АХ |

AY |

AZ |

|

В |

ВХ |

BY |

BZ |

|

С |

CX |

CY |

CZ |

Сочетание этих двух методов позволяет определить с максимальной точностью какое количество каждого продукта будет продано в определенный момент времени и увеличить доходность предприятия.

На данный же момент на предприятии ООО «ТДФ» процесс составления рейтинга продуктов выполняется полностью вручную, что влечет за собой множество недостатков, среди которых:

- большая трудоемкость обработки информации, так как в процессе идет учет большого числа наименований товаров. Таким образом, на выполнение данной работы вручную уходит большое количество времени, автоматизация данного процесса позволит намного сократить время выполнения процесса;

- так как учет производится вручную, то у специалиста наблюдается низкая производительность труда, разработка АИС для учета товаров, пользующихся наибольшим спросом, позволит увеличить производительность труда товароведа;

- невозможность полного расчета показателей, необходимых для управления объектом из-за большого объема информации, данная проблема связана с тем, что на складе представлено большое количество продукции;

- невысокая достоверность результатов решения задачи, связана со сложностью и рутинностью процесса.

Поэтому целесообразно автоматизировать данный процесс с помощью добавления в основную программу предприятия дополнительного модуля, выполняющего АВСХУZ-анализ. Данный модуль будет автоматически по запросу пользователя производить расчет необходимых закупок.

Таким образом, разработка и внедрение дополнительного модуля, выполняющего АВСХУZ-анализ, позволит предприятию ООО «ТДФ» повысить эффективность своей коммерческой деятельности.

3.2. Прогнозные показатели развития коммерческой деятельности ООО «ТДФ» при реализации намеченных программ

Как показывает практический опыт, современных условиях без финансовых прогнозов не обойтись. Используя конкретные результаты анализа финансового состояния предприятия, данные учета и отчетности, величину выявленных резервов, можно сделать прогноз такого соотношения источников собственных и привлеченных средств и их размещение в различные виды активов, которое бы обеспечило бы восстановление платежеспособности и стабилизацию ликвидности баланса ООО «ТДФ».

Существуют различные методы составления прогнозного баланса. Упрощенный метод основан на данных последнего отчетного баланса, результаты оборачиваемости отдельных активных и пассивных статей, а также на динамике балансовых соотношений.

Величину уставного капитала оставим неизменной. Предположим, что средства, поступившие на расчетный счет в погашение дебиторской задолженности будут частично инвестироваться в оборот, частично вложены в краткосрочные активы. Предполагается также погасить часть недоимки по платежам в бюджет, поскольку это один из первоочередных обязательных к погашению пассивов. За счет прогнозируемой прибыли от реализации необходимо уменьшить величину убытков, накопленных за несколько лет.

Наличие в структуре актива прогнозного баланса высоколиквидных статей должно увеличить его ликвидность. Погашение части дебиторской задолженности должно увеличить оборачиваемости этого актива, сократив период его оборота. Это приведет к высвобождению дополнительных средств и позволит направлять их на текущие нужды предприятия.

Проведенные выше расчеты показали, что ООО «ТДФ» имеет большие возможности для повышения финансовых результатов. Так, сокращая сверхплановые затраты, предприятие сможет снизить себестоимость по предоставленным услугам на 237 тыс. руб.

Увеличивая объем предоставляемых услуг на 16 договоров ООО «ТДФ» сможет получить дополнительный доход в сумме 243 тыс. руб.

Кроме того за счет ускорения расчетов с покупателями и заказчиками предприятие сможет реально увеличить oприбыль в сумме 1389 тыс. руб. за счет предоставления скидок клиентам, за счет применения факторинговых операций предприятие получит наличными денежными средствами в размере 2218,5 тыс. руб.

Таким образом, внедряя в практику предложенные мероприятия ООО «ТДФ» сможет получить дополнительную прибыль в сумме 4087,5 тыс. руб. (237 +243 + 1389 + 2218,5).

Заключительный итог эффективности от предложенных мероприятий представлен в таблице 6. Из данной таблицы видно, что прибыль возрастет на 3913 тыс. руб. со 1282 тыс. руб. до 5606,5 тыс. руб.

Таблица 6

Основные экономические показатели по предлагаемым мероприятиям

|

Наименование показателей |

Значение показателя |

Отклонение (+,-) |

|

|

2015 |

прогноз |

||

|

1. Выручка от реализации |

14943 |

19030,5 |

+ 4087,5 |

|

2. Расходы, всего |

13661 |

13424 |

-237 |

|

3. Балансовая прибыль, тыс. руб. |

1282 |

5606,5 |

+3913 |

|

4. Сумма оборотных активов, тыс. руб. |

18505 |

14898 |

-3607 |

|

5. Рентабельность прибыли, % |

11,65 |

13,39 |

+1,74 |

|

6. Использование оборотных активов, % |

0,8 |

1,27 |

+0,47 |

|

7. Прибыль на оборотные активы, % |

9,32 |

17,00 |

+7,68 |

Сумма активов снизится на 3607 тыс. руб., т.е. на сумму погашенной дебиторской задолженности.

Кроме того, из таблицы 6 видно, что возрастет рентабельность оборотных активов на 0,47%. Рентабельность оборотных активов возрастет за счет увеличения прибыли и за счет эффективного использования оборотных активов.

Таким образом, предложенные мероприятия ускорения и повышения эффективности расчетов с покупателями и заказчиками, с целью погашения дебиторской задолженности в сумме 4087,5 тыс. руб., дают возможность погасить часть кредиторской задолженности.

Следовательно, суммарный эффект от предложенных мероприятий ООО «ТДФ» составил 4087,5 тыс. руб.

Все мероприятия, представленные в данном разделе, направлены на улучшение финансового состояния ООО «ТДФ». Их эффективность и польза очевидны, несмотря на то, что желаемый эффект будет достигнут не сразу.

Заключение

Подведя итоги исследования необходимо отметить, что роль малого предпринимательства заключается в обеспечении социальной и политической стабильности общества. Малый бизнес менее устойчив и конкурентоспособен, а, следовательно, больше других нуждается в государственной поддержке. В России государственная поддержка малого бизнеса находится на первоначальном этапе. Формирование сектора малого бизнеса идёт медленными темпами.

Без развития предпринимательской деятельности и многообразия организационно-правовых форм малых предприятий, которые действуют исключительно на основе рыночных интересов, невозможно становление рыночных институтов. Начинающие предприниматели учатся именно на малых предприятиях и набирают опыт предприимчивости и деловой активности.

Малые предприятия составляют основу малой экономики, и по уровню её развития можно сделать вывод о развитии всей экономики, ибо предприятия малого бизнеса приводят в движение большой бизнес. Поскольку в малых фирмах сосредоточена часть научного и технического потенциала, именно они задают тон во многих направлениях экономики при производстве сложных и высококачественных товаров разного предназначения.

В результате исследования были решены следующие задачи:

- определена сущность организации и коммерческой деятельности малых предприятий в условиях рынка;

- выявлены тенденции современного развития коммерческой деятельности розничных торговых предприятий;

- изучены программы поддержки малого и среднего предпринимательства в России;

- дана краткая организационно-экономическая характеристика малого торгового предприятия ООО «ТДФ»;

- проанализированы основные показатели хозяйственной деятельности малого торгового предприятия ООО «ТДФ»;

- проведен анализ эффективности коммерческой деятельности малого торгового предприятия ООО «ТДФ»;

- намечены мероприятия по улучшению финансового состояния предприятия;

- показаны прогнозные показатели развития коммерческой деятельности ООО «ТДФ» при реализации намеченных программ.

Проведенный анализ финансовой отчётности ООО «ТДФ» показал, что на протяжении всего анализируемого периода показатель меньше нуля, что говорит о малой вероятности банкротства, т.е. и даже о темпах снижения данной вероятности. В целом финансовое состояние ООО «ТДФ» можно оценить как стабильное.

Состояние ООО «ТДФ» характеризуется средними показателями финансовой устойчивости и высокими значениями рентабельности собственного капитала. Разница между поступлениями и платежами за определенный интервал анализа носит название чистый денежный поток.

Отрицательная величина чистого денежного потока, которая наблюдалась в ООО «ТДФ» в течение всего рассматриваемого периода, свидетельствует, что объем платежей (отток денежных средств) превысил объем поступлений (приток денежных средств).

Таким образом, проведенный анализ коммерческой деятельности малого торгового предприятия ООО «ТДФ» позволяет заключить, что на финансовое состояние предприятия оказывают прямое влияние результаты коммерческой и финансовой деятельности предприятия. Это – сбои в поставках материалов, ухудшение качества оказываемых услуг, трудности с реализацией продукции, потеря крупных заказчиков.

Однако, проведенные выше расчеты показали, что ООО «ТДФ» имеет большие возможности для повышения финансовых результатов. Так сокращая сверхплановые затраты фирма сможет снизить себестоимость по предоставленным услугам на 237 тыс. руб.

Увеличивая объем предоставляемых услуг на 16 договоров фирма сможет получить дополнительный доход в сумме 243 тыс. руб.

Кроме того за счет ускорения расчетов с покупателями и заказчиками предприятие сможет реально увеличить o прибыль в сумме 1389 тыс. руб. за счет предоставления скидок клиентам, за счет применения факторинговых операций предприятие получит наличными денежными средствами в размере 2218,5 тыс. руб. Таким образом, внедряя в практику предложенные мероприятия ООО «ТДФ» сможет получить дополнительную прибыль в сумме 4087,5 тыс. руб.

Список использованных источников

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 29.12.2015) «О развитии малого и среднего предпринимательства в Российской Федерации» // Собрание законодательства РФ, 30.07.2007. – N 31. – ст. 4006

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2011. – 224 с.

- Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Социальные отношения, 2013. – 512 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Дашков и К, 2012. – 248 c.

- Синяева И.М. Коммерческая деятельность в сфере товарного обращения. – М.: ЮНИТИ-ДАНА, 2015. – 368 с.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: Учебное пособие. – М.: ИЦ РИОР, 2013. – 416 c.

- Гогина Г.Н., Никифорова Е.В, Шиянова С.Л., Шнайдер О.В. Комплексный экономический анализ хозяйственной деятельности. – М.: ГИОРД, 2014. – 544 с.

- Абдукаримов И.Т., Тен Н.В. Эффективность и финансовые результаты хозяйственной деятельности предприятия: критерии и показатели их характеризующие, методика оценки и анализа // Социально-экономические явления и процессы, 2011. – № 5-6. – С. 11-21

- Болдырев Д.С. Влияние системы регулирования внешней отчетности коммерческих организаций на уровень развития финансового сектора государства. Американская корпоративная отчетность // Международный бухгалтерский учет, 2013. – № 16. – С. 53-63

- Гриценко Г.В. Тенденции и проблемы развития малого препринимательства в современной экономике России: усиление роли государственной поддержки. // Социально-экономические явления и процессы, 2011. – № 8 (030). – С. 64-69

- Гусева И., Подмарева М. Управление финансами предприятия: многоуровневый и маркетинговый подходы // Проблемы теории и практики управления, 2011. – № 7. – С. 29-35

- Дроздов О.А. Анализ финансовых результатов деятельности предприятия // Международный журнал экспериментального образования, 2010. - № 11. – С. 60-66

- Нюренбергер Л.Б. Подходы к оценке коммерческой эффективности бизнеса // Международный научно-исследовательский журнал, 2015. – № 9(40). – С. 60-62

- Саттарова М.Р. Формирование инфраструктурной основы развития малого бизнеса // Вестник Таджикского государственного университета права, бизнеса и политики. Серия общественных наук, 2015. – № 2 (2). – С. 59-64

- Семирханова О.Н. Современное развитие коммерческой деятельности в розничной торговле // Экономика и управление: анализ тенденций и перспектив развития, 2012. – №1-2. – С. 144-147

- Султанов А.Г. Методы анализа финансово-хозяйственной деятельности предприятия: проблемы и перспективы развития // Вестник СамГУПС, 2010. – № 2. – С. 52-58.

- Приказ Минэкономразвития РФ от 26.07.2011 N 372 "О создании рабочей группы по обеспечению координации и мониторинга реализаций программ, направленных на поддержку малого и среднего предпринимательства" [Электронный ресурс]. – http://merit.consultant.ru/page.aspx?41663 (Дата обращения 06.01.2016)

- Исследование рынка. Исследование форм поддержки малого и среднего бизнеса в РФ и Томской области [Электронный ресурс]. – http://mb.tomsk.ru/static/files/2014/podderzhki-sektora-msp.pdf (Дата обращения 06.02.2016)

- Профилактика угрозы переманивания кадров (Стратегии переманивания персонала и методы противодействия им)

- Условия выбора метода адекватного управленческой проблеме (Практические аспекты выбора метода принятия управленческих решений на примере обоснования состава оборудования )

- Разработка регламента по разработке стратегии охраны окружающей среды

- Построение организационных структур (Основы проектирования организационных структур управления предприятием)

- Сравнительный анализ теорий конкуренции (Содержание понятия «конкуренция»)

- Понятие и задачи экономического анализа (Сущность, цели и задачи экономического анализа)

- Менеджмент жалоб в индустрии гостеприимства

- Современная концепция ресторана

- Государственный кредит и его формы.

- Реклама и пропаганда в индустрии гостеприимства (на примере гостиницы гостиница «Novotel Yekaterinburg Center»)

- Цели и задачи бухгалтерского учета

- Процесс принятия управленческих решений (Процесс построения модели управленческого решения)