Понятие и виды ценных бумаг

Содержание:

Введение

Переход Российской Федерации к рыночным отношениям обусловил распространение и широкое использование в экономике страны ценных бумаг разного вида, которые являются главным и удобным инструментом во многих сферах имущественного оборота, прежде всего, при кредитовании и расчетах. Ценные бумаги способны упрощать и ускорять имущественный оборот, а в ряде случаев дают их владельцам дополнительные гарантии.

Ценные бумаги – необходимый атрибут рыночного хозяйства. Как объекты гражданских прав они относятся к вещам, будучи их особой разновидностью. Гражданский Кодекс РФ включает главу о ценных бумагах как объектах гражданских прав. В соответствии с принципами построения ГК седьмая глава содержит общие для всех видов ценных бумаг вопросы. Особенности выпуска и обращения отдельных видов ценных бумаг регулируются специальными актами, положения которых конкретизируют и дополняют нормы ГК.

Объектом исследования настоящей курсовой работы являются общественные отношения, возникающие в сфере объектов гражданского права.

Предметом исследования – ценные бумаги, как составная часть института объектов гражданского права

Целью исследования является изучение теоретических положений и практических рекомендаций, направленных на совершенствование правового регулирования отношений в сфере рынка ценных бумаг

Поставленная цель определят следующие задачи:

1 Изучение понятия и свойств ценных бумаг

2 Определение видов ценных бумаг

3 Характеристика отдельных видов ценных бумаг

4 Состояние ценных бумаг в современности

Структура работы: представленная курсовая работа состоит из введения, трёх глав, заключения, библиографии, приложения.

Глава 1. Общая характеристика ценных бумаг

1.1.Понятие и функции ценной бумаги

Термин ценные бумаги[1] пришел в Россию из немецкого права в прошлом веке. В 1875 году в своей работе «Торговое право» немецкий правовед Толь дал понятие ценной бумаги «как всякого документа имущественно-правового содержания». По Брукнеру, «ценная бумага является документом удостоверяющим частное право, реализация которого обусловлена владением этим документом».

В нашей стране, начиная с 1920-х годов, существовали практически только государственные займы. Они нередко имели принудительный характер и были мало привлекательными для многих инвесторов. После распада СССР РФ[2] стала преемником союзных государственных долговых обязательств и приступила к выпуску новых займов. Наиболее известными из них стали: государственные краткосрочные бескупонные облигации (ГКО), казначейские обязательства (КО), облигации внутреннего валютного займа (ОВВЗ), облигации федеральных займов (ОФЗ), облигации государственного сберегательного займа (ОГСЗ), бескупонные облигации Банка России (БОБР) и др.

Основная цель выпуска ГКО[3], первый аукцион по размещению которых прошел в 1993 г., состояла в финансировании бюджетного дефицита. Срок их обращения составлял 3, 6 и 12 месяцев в зависимости от серии. Доходность определялась разницей между ценой приобретения и стоимостью при продаже или погашении. Первоначально приобретать ГКО могли только финансовые учреждения – официальные дилеры Банка России. Аукционы по первичному размещению ГКО проходили еженедельно, а вторичные торги – ежедневно. Облигации выпускались в электронной, т.е. безбумажной, форме и считались максимально надежными и ликвидными.

С 1994 г. начался выпуск КО. Они были предназначены для погашения государственных задолженностей предприятиям. Государство в лице Минфина РФ гарантирован возврат долга через 360 дней с определенным процентом. КО являлись гибридом ценной бумаги и платежного средства, так как предусматривали возможность расплачиваться по долгам с другими предприятиями. Их надежность оценивалась очень высоко. В 1996 г. обращение КО было прекращено в связи с рекомендациями МВФ.

Для погашения долгов ставшего неплатежеспособным Внешэкономбанка СССР в 1993 г. были выпущены в обращение ОВВЗ. Облигации выпускались номиналами в I, 10 и 100 тыс. долл. США на срок от года до 15 лет. Они гарантировали ежегодный доход в размере 3% в валюте номинала.

В 1995 г. в качестве среднесрочных ценных бумаг в обращение были выпушены ОФЗ-ПК, т.е. облигации с переменным купонным доходом. Срок их обращения превышал один год. Особенность этих бумаг состояла в ежеквартальных купонных выплатах, размер которых был привязан к средней доходности погашаемых одновременно ГКО. Позже в обращении появились долгосрочные ОФЗ-ПД, т.е. облигации с постоянным купонным доходом. В 2003 г. на срок 2093 дня в обращение были выпущены ОФЗ-АД, т.е. облигации с амортизацией долга. Погашение номинальной стоимости облигаций осуществляется частями, а процент дохода начисляется на непогашенную часть стоимости и фиксируется для каждого купона.

С 1995 г. были выпущены в обращение купонные облигации государственного среднесрочного займа (ОГСЗ) с номинальной ценой 100 и 500 тыс. руб. Облигации выпускались в бумажной форме и являлись ценными бумагами на предъявителя. Официальным дилером по их размещению выступил Сбербанк РФ.

В сентябре 1998 г. Банк России предоставил рынку новый инструмент – собственные бескупонные облигации – БОБР. До этого времени эмитентом государственных облигаций выступал один Минфин РФ. Облигации БР имели срок обращения до 3 месяцев. Интерес участников рынка к ним не был высоким. Последний выпуск БОБР был погашен в феврале 1999 г. Впоследствии ЦБ РФ практиковал эмиссию подобных бумаг в небольших объемах. В РФ выпускались и выпускаются другие виды государственных ценных бумаг.

Ценная бумага[4] – особого рода юридический документ, который фиксирует права его владельца, или обязательства выдавшего его лица, на определенное количество денег или имущества. Ценная бумага – это не деньги и не материальный товар. Её ценность состоит в правах, которые она предоставляет своему владельцу.

Гражданский Кодекс[5] содержит легальное определение ценной бумаги. Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Возникновение таких объектов гражданских прав, как ценные бумаги, было вызвано необходимостью включения в оборот объектов невещественного характера - имущественных прав. Использование ценных бумаг позволяет повысить оборотоспособность материальных объектов гражданских прав, поскольку не требует совершения действий непосредственно с вещами - достаточно передать бумагу, чтобы передать право на вещь. Ценные бумаги способны в некоторой степени выступать вместо денег или средством кредита - вместо погашения долга в денежной форме могут быть переданы ценные бумаги на сумму долга.

В развитой экономики объектом товарного оборота становится не только вещи, но и имущественные права, в том числе выраженные в специальных документах – ценных бумаг. Главную особенность в этих документов составляет тесная, неразрывная связь выраженных в них прав с документальной формой их фиксации. В силу такой связи имущественное право существует лишь в форме бумаги, следовательно, передача бумаги является передачей самого права, а её утрата – прекращением права.

Ценной бумагой[6] документ является лишь в случае, если такой статус придается ему законом. К примеру, не служит ценной бумагой долговая расписка, удостоверяющая наличие и размер долга по договору займа. Ценная бумага, являясь вещью, обладает ценностью не в силу ее естественных свойств, а в связи с закреплением в ней определенного права.

Ценные бумаги относятся к движимым, неделимым вещам и могут являться либо родовыми, либо индивидуально-определенными вещами. Легальное определение ценной бумаги, содержащееся в ст. 142 Гражданский Кодекс[7], позволяет выделить признаки такого объекта гражданских прав.

Ценные бумаги главным образом выпускаются юридическими лицами. Лицо, выпускающее ценные бумаги, называют эмитентом, а выпуск бумаг – эмиссией. Человек, приобретающий ценные бумаги, именуют инвестором. На фондовом рынке главными покупателями бумаг выступают юридические лица, в первую очередь банки, страховые организации, инвестиционные, пенсионные фонды, так как именно они располагают наибольшей суммой средств.Ценные бумаги выполняют несколько функций(Рис.1):

Рис.1. Функция ценных бумаг

1.Функция передачи. Право, удостоверенное ценной бумагой, может быть передано другому человеку лишь путем передачи ценной бумагой. Функция передачи состоит в том, что с переходом собственности на ценную бумагу передается право, закрепленное в ней. Ценные бумаги на предъявителя передаются другому лицу путем их вручения, согласно принципам вещного права(п.1 ст. 146 ГК РФ)[8]. Именные ценные бумаги передаются согласно п. 2 ст.146 ГК РФ в порядке, установленном для уступки требований цессии. Права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи-индоссамента.

2.Функция гарантии означает, что полученное в связи с приобретением ценной бумаге право имеет такое содержание, которое указано в документе, и что не могут быть выдвинуты претензии, не имеющие отношения к самой ценной бумаге.

3.Функция легитимации. Владелец может осуществить право, выраженное в ценной бумаге, только после предъявления этой бумаги. Для ценной бумаги на предъявителя необходимо лишь предъявление этой бумаги. Обладатель именной ценной бумаги должен быть легитимирован в соответствии с формой, устанавливаемой законом для данного вида бумаг, т.е. в документе указывается субъект права, и его имя заносится в специальный реестр акционерного общества.

Форма ценной бумаги имеет целый ряд реквизитов[9], или разнообразных характеристик, многие из которых обязательны для соответствующею вида ценных бумаг и задаются законом. Эти характеристики обычно имеют попарно-противоположный характер (например, документарная или бездокументарная формы существования ценной бумаги), а потому ценные бумаги могут классифицироваться в зависимости оттого, какому признаку из соответствующей их пары они отвечают. Совокупность всех этих признаков, собственно, и есть то, что отличает один вид ценной бумаги от других ее видов.

В самом общем виде набор характеристик, которыми обладает каждая ценная бумага, включает:

• временные;

• пространственные;

• рыночные.

Временные характеристики[10] ценной бумаги – это характеристики, измеряемые временем. К ним относятся сроки:

• обращения ценной бумаги;

• выплаты доходов по ней;

• действия тех или иных отдельных прав по ценной бумаге.

Пространственные характеристики ценной бумаги – это формы се существования как рыночного товара, обособленного от любого участника рынка. Они включают:

• внешнюю форму существования ценной бумаги (документарная или бездокументарная);

• национальную принадлежность ценной бумаги (национальная или иностранная);

• вид рынка, на котором обращается ценная бумага (биржевая или небиржевая ценная бумага).

Рыночные характеристики ценной бумаги – это ее характеристики, связанные с ее эмитентом или инвестором (владельцем). Они включают:

• порядок фиксации владельца ценной бумаги (предъявительская или именная);

• порядок передачи (форма обращения) (вручение или уступка требования);

• форму выпуска (эмиссионная или неэмиссионная, регистрируемая или нерегистрируемая);

• вид эмитента (государственная или негосударственная);

• вид капитала (собственный или заемный);

• степень обращаемости (рыночная или нерыночная);

• уровень риска (рисковые и безрисковые ценные бумаги);

• наличие дохода (доходная или бездоходная);

• наличие номинала (номинальная или безноминальная).

На практике ценные бумаги различаются по еще большему числу признаков, поскольку речь идет уже о различиях не только между видами ценных бумаг, но и между ценными бумагами одного и того же вида, выпускаемыми разными эмитентами.

Ключевое различие ценных бумаг, выступающих на рынке в качестве капитала, естественно, коренится в условиях выплаты доходов по ней с точки зрения растянутости и пропорциональности этого процесса во времени

1.2.Классификация ценных бумаг

Классификация ценных бумаг – это их деление на виды по определенным признакам, которые им присущи. В свою очередь виды могут в ряде случаев делиться на подвиды, а они ещё дальше. Каждая нижестоящая классификация входит в состав той или иной вышестоящей классификации.Ценные бумаги можно классифицировать по следующим признакам (Рис.2):

Рис.2. Классификация ценных бумаг

1. По сроку существования: срочные (краткосрочные, среднесрочные долгосрочные и отзывные) и бессрочные.

2. По форме существования: бумажная (документарная) или безбумажная (бездокументарная).

3. По форме владения: предъявительские (ценные бумаги на предъявителя) и именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги.

4. По форме обращения (порядку передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца — индоссамента).

5. По форме выпуска: эмиссионные или неэмиссионные.

6. По регистрируемости: регистрируемые (государственная регистрация или регистрация ЦБ РФ) и нерегистрируемые.

7. По национальной принадлежности: российские или иностранные.

8. По виду эмитента: государственные ценные бумаги (это обычно различные виды облигаций, выпускаемые государством), негосударственные или корпоративные (это ценные бумаги, которые выпускаются в обращение компаниями, банками, организациями и даже частными лицами).

9. По обращаемости: рыночные (свободнообращающиеся), нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему (не могут перепродаваться).

10. По цели использования: инвестиционные (цель - получение дохода) или неинвестиционные (обслуживают оборот на товарных рынках).

11. По уровню риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые).

12. По наличию начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные).

13. По номиналу: постоянный или переменный.

14. По форме привлечения капитала: долевые (отражают долю в уставном капитале общества) и долговые, которые представляют собой форму займа капитала (денежных средств).

Классификация ценных бумаг раскрывает взаимные связи в понятиях, видах и правилах обращения на основании определенных принципов и выражает эти связи в виде логически построенной системы. Классификация ценных бумаг служит для понимания в целом сущности организации рынка ценных бумаг в России, тех финансовых процессов, которые закономерны в период осуществления экономических реформ.

Классификация ценных бумаг может быть осуществлена по различным критериям. т.е. деление ценных бумаг на виды и группы по определенным признакам, которые им присущи.

В зависимости от того, какие признаки положены в основу классификации, ценные бумаги можно подразделить на различные группы и виды.Существующие и современной мировой практике ценные бумаги[11] делятся на два класса:

I класс - основные ценные бумаги;

II класс - производные ценные бумаги.

Основные ценные бумаги[12] - это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, различного рода ресурсы).Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги. Эго акции, облигации, векселя, закладные. Вторичные ценные бумаги - это ценные бумаги, выпускаемые на основе первичных ценных бумаг или, иными словами, это ценные бумаги на сами ценные бумаги. Например, варранты на ценные бумаги, депозитарные расписки.

Производная ценная бумага - это бездокументарная форма выражения имущественного права обязательств, возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К производным ценным бумагам относят фьючерсные контракты; товарные, валютные, процентные, индексные и свободно обращающиеся опционы.

Глава 2. Основные виды ценных бумаг

2.1. Акции и облигации

Акции и облигации[13] – одни из самых популярных ценных бумаг на мировых фондовых биржах. Акции и облигации способны принести существенную выгоду своим владельцам и выпускающим их компаниям.

Акция - ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда. Акция удостоверяет право акционера, купившего данную бумагу на членство в акционерном обществе. С приобретением акций инвестор не только ожидает определенного дохода, но и рассчитывает свою выгоду от участия в жизни акционерного общества.

В современном капиталистическом мире основной формой организации бизнеса являются корпорации или акционерные общества, которые имеют значительные преимущества по сравнению с другими формами. Два наиболее важных из них это - ограниченная ответственность их участников, которые несут убытки лишь в размере своего взноса, сильно упрощенная процедура передачи прав собственности (продажа акций), а также (и это, наверное, основное преимущество) огромные возможности по мобилизации капитала через эмиссию акций и облигаций, что, в свою очередь, составляет основу быстрого и продуктивного роста компании.

Различают два главных типа акций[14]: обыкновенные (наиболее распространенные) и привилегированные. На фондовых биржах лидируют обыкновенные акции, поскольку большинство корпораций выпускает обыкновенные акции в подавляющем объеме. Данный тип ценных бумаг предоставляет акционерам обычные права и дополнительные привилегии исключены. Обыкновенные акции позволяют:

- Вносить свой голос в принятие решений на собраниях;

- Легко и быстро приобретать акции и избавляться от них в нужный момент;

- Увеличить свой доход за счет роста рыночной цены акции;

Необходимым фактором остаются и дивиденды. Кроме ожидаемых выгод, обыкновенные акции не защищены от финансового риска. В случае банкротства компании-эмитента, акционерам с простыми акциями не приходится претендовать на имущество предприятия. Первыми в списке претендентов будут кредиторы и держатели привилегированных акций.Когда речь идет о привилегированной акции, имеется в виду ценная бумага с определенной привилегией. К привилегиям относят фиксированный размер дивидендов иликвидационную стоимость имущества. Размер дивидендов по такой акции выражается в стоимостном или процентном выражении.Лица, в распоряжении которых привилегированные акции, имеют ограниченные права на собраниях. В частности, они не принимают участие в голосовании, если на повестке изменения в уставе, ликвидация, либо реорганизация общества.

Инвестиции в акции являются одним из самых прибыльных видов вложений. Большинство современных бизнесменов предпочитают именно инвестиции в акции, поскольку именно благодаря ним появляется отличная возможность получения высокой прибыли.Капиталовложения в данный финансовый инструмент требуют от инвестора изначальной подготовки и соответствующих знаний. Причём если инвестор будет понимать, как именно работают акции, он гарантировано будет получать прибыль с минимальными рисками.

Облигация – это долговое обязательство, возникающее между эмитентом и инвестором. Инвестиции в облигации защищены законом, то есть эмитент обязан возместить номинальную стоимость ценной бумаги инвестору.Облигацией признается ценная бумага, удостоверяющая право ее владельца (держателя) на получение от лица, выпустившего облигацию, в предусмотренный ею срок ее номинальной стоимости (либо иного имущественного эквивалента),также фиксированного в ней процента от номинальной стоимости (либо иного имущественного права).Облигации могут быть именными и предъявительскими, процентными и беспроцентными (целевыми, по которым вместо дохода владельцам предоставляется право на приобретение товаров и услуг, под которые выпущены целевые займы), свободно обращающимися и с ограниченным кругом обращения.Номинальная стоимость трактуется как основная сумма долга, которая возвращается по истечении срока займа. Рыночная стоимость меняется в зависимости от роста ставок на бирже. Номинальная стоимость, размер купонного дохода и срок обращения облигации указаны на её лицевой стороне. Доходность облигации заключается ещё и в том, что она продается инвестору, как правило, по цене ниже номинальной, а погашается по номиналу. Это свойство присуще дисконтным облигациям.

Виды облигаций

- Дисконтные – не предусматривают другого дохода, кроме как разница между ценой покупки и погашения.

- Купонные – предусматривают выплату процента от стоимости облигации.

- Необеспеченные – не содержат в себе право требования погашения стоимости при ликвидации компании. Такие облигации пользуются спросом, если компания надежна и платежеспособна.

- С глубоким дисконтом – разновидность дисконтных и купонных облигаций.

Особенность в том, что предполагаются купонные выплаты, но они невысоки, зато продаются такие акции по цене, ниже номинальной. Кроме того, облигации классифицируются по эмитенту, производившему выпуск акций. В роли эмитента может выступать: государство, муниципальное образование, корпорация или субъект РФ.

По выпустившим их субъектам различаются облигации государственных и муниципальных (внутренних и местных) займов и облигации предъявителей предприятий и других юридических лиц (кооперативов, хозяйственных обществ).Появляются инструментом займа. Эмитенты облигаций являются заемщиками, должниками. Инвесторы в облигации являются кредиторами эмитента (в отличии от держателя акции).

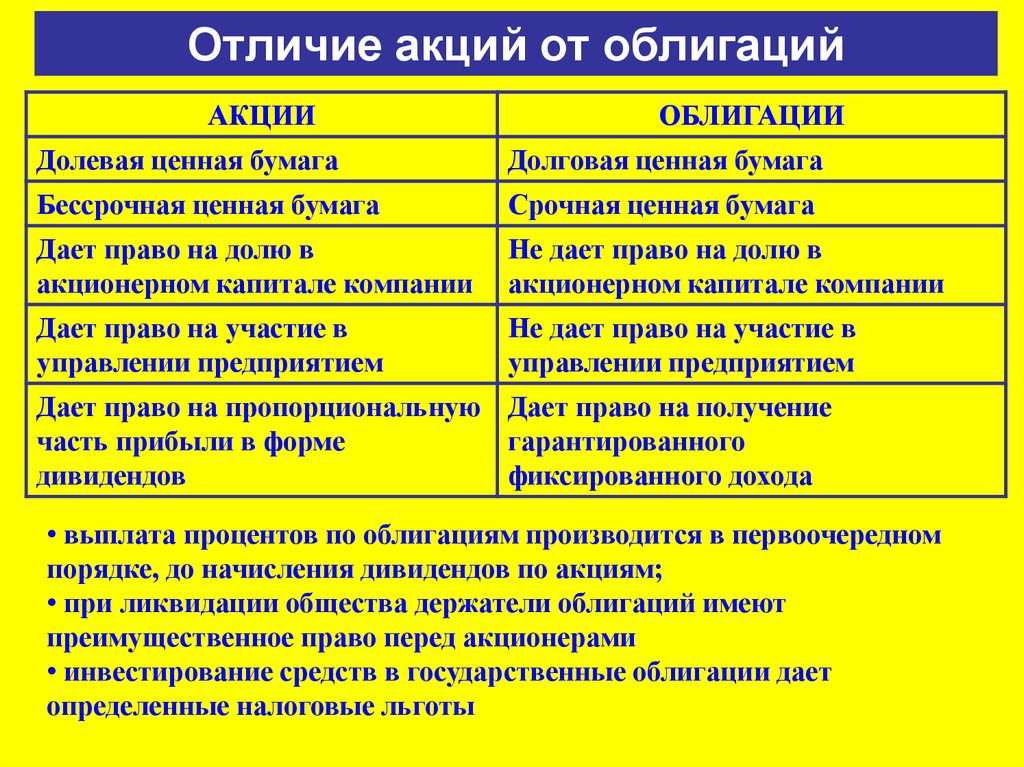

Основные отличие акций и облигаций (Рис.3.).

Рис.3. Отличие акций и облигаций.

2.2 Вексель и чек

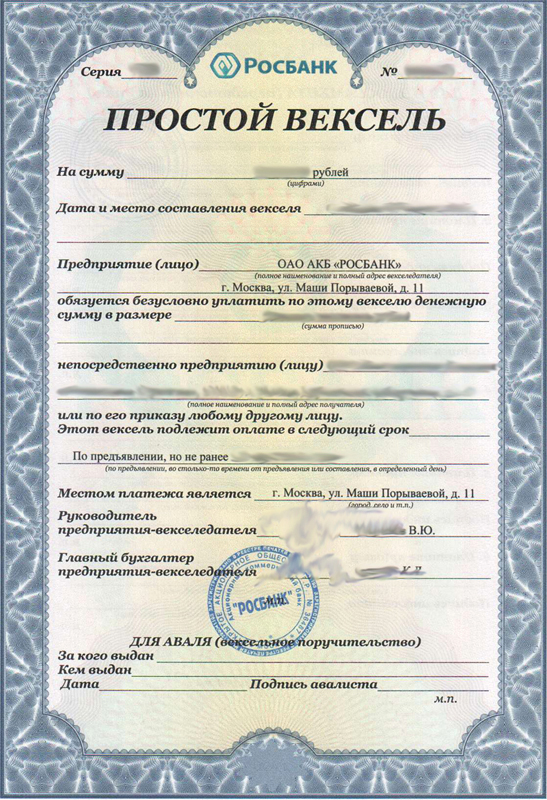

Согласно ст. ст. 143 и 815 ГК РФ векселем признается ценная бумага, содержащая простое и ничем не обусловленное обязательство векселедателя (простой вексель) или иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного срока определенную сумму векселедержателю. Таким образом, вексельное обязательство можно охарактеризовать как безусловное, абстрактное, строго формальное денежное обязательство.

Вексель[15] – это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте, в определенный срок. Совокупность надлежащим образом оформленных реквизитов векселя составляет форму векселя, а отсутствие либо неверное оформление хотя бы одного из них может привести к дефекту формы векселя.

Предметом вексельного обязательства могут быть только деньги. Векселя делятся на два вида: простые и переводные. В свою очередь простые и переводные векселя делятся на процентные и дисконтные. Процентные векселя – это векселя, на вексельную суму которых начисляются проценты. Вексельная сумма – это денежная сумма, указанная векселем, подлежащая платежу. Дисконтные векселя – это векселя, которые выписываются или продаются с дисконтом.

Любой вексель согласно действующему законодательству должен быть составлен только на бумаге, не допускается выдача векселя в бездокументарной форме.Вексель является особенной ценной бумагой. Эта особенность состоит в том, что вексель может быть использован как средство платежа. К обязательным реквизитам простого векселя относятся:

- наименование «вексель», включенное в текст документа и написанное на языке документа;

- простое и ничем не обусловленное обязательство оплатить определенную сумму денег;

- указание срока платежа;

- указание места платежа;

- наименование получателя платежа, которому или по приказу которого он должен быть совершен.

Вексель удостоверяет ничем не обусловленное обязательство векселедателя либо иного указанного лица в качестве плательщика выплатить векселедержателю по наступлении предусмотренного срока обусловленную сумму.

Чек один из видов ценных бумаг, который может быть использован для получения денег (ст. 877 ГК РФ). По нему можно получить наличные деньги и осуществить безналичные расчеты. Участниками чековой формы расчетов являются чекодатель (владелец счета), плательщик (банк), чекодержатель (получатель). Содержанием чека является письменное поручение банку уплатить соответствующую сумму чекодержателю. Чек должен иметь ряд обязательных реквизитов (ст. 878 ГК РФ): наименование «чек», включенное в текст документа; поручение плательщику выплатить конкретную денежную сумму; наименование плательщика с указанием счета; указание валюты платежа; указание даты и места составления чека; подпись чекодателя.Плательщик - банк или другое кредитное учреждение, получившее лицензию на совершение банковских операций и производящее платежи по предъявительному чеку. Чек имеет следующие черты:

- абстрактный характер обязательства, выраженного чеком (текст чека не должен содержать ссылки на сделку, являющуюся основанием выдачи чека);

- безусловный характер обязательства по чеку (чек содержит простое и ничем не обусловленное предложение уплатить определенную сумму);

- чек - всегда денежное обязательство (содержит предложение уплатить определенную денежную сумму);

- чек - всегда письменный документ;

- чек - это документ, имеющий строго установленные обязательные реквизиты (отсутствие хотя бы одного из них, за некоторым исключением, приводит к утрате данным документом силы чека);

- стороны, обязанные по чеку, несут солидарную ответственность;

- плательщиком по чеку всегда выступает банк или иной финансовый институт, имеющий банковскую лицензию.

Чеки классифицируются по критериям: именной, ордерный, предъявительский, расчетный, кроссированный. Эмитентом могут быть юридические и физическое лица. Держателем чека - юридические и физические лица (как резиденты так и нерезиденты).

Денежная единица, в которой он может быть выражен - рубль, в твердой и мягкой валюте, в двойной или мультивалютной номинации. Минимальная величина номинала не установлена.Чеки погашаются только в денежной форме (что следует из характера самой ценной бумаги). Натуральные (товарные) выплаты не допускаются.

Чеки являются обращающейся ценной бумагой. Чекодатель может ограничить возможности его обращения, если при выдаче чека укажет в нем "не приказу", что будет означать невозможность для нового держателя чека передать по своему приказу (по индоссаменту) этот чек следующему лицу, такая передача может состоятся только на основе цессии.

Чеки могут выпускаться сериями (т.е. иметь стандартное содержание, стандартные условия, последовательную серийность и т.д.). Широко используются в российской и мировой практике чековые книжки.

Чек, как и вексель, имеет строго установленный перечень обязательных чековых реквизитов. Отсутствие хотя бы одного из них лишает документ силы чека, выводит его за рамки чекового законодательства. Обязательные чековые реквизиты включают:

- Наименование "чек", включенное в текст документа;

- Поручение плательщику (банку или кредитному учреждению) выплатить конкретную денежную сумму;

- Наименование плательщика (банка или кредитного учреждения) и указание счета, с которого должен быть произведен платеж;

- Подпись чекодателя;

- Указание валюты платежа;

- Дата и место составления чека.

2.3 Иные виды ценных бумаг

К числу ценных бумаг относятся также депозитные и сберегательные сертификаты, которыми признаются ценные бумаги, представляющие собой письменные свидетельства банка о вкладе денежных средств, удостоверяющие право владельца получить по истечении установленного срока сумму вклада и проценты по ней в любом учреждении данного банка. Эти ценные бумаги не могут использоваться в качестве расчетных и платежных документов. Сберегательные сертификаты выдаются вкладчикам – гражданам, а депозитные – юридическим лицам. Правовое регламентирование названных ценных бумаг осуществляется ст. 844 ГК и правилами по выпуску и оформлению депозитных и сберегательных сертификатов. Депозитные и сберегательные сертификаты могут быть именными и на предъявителя. Срок обращения депозитного сертификата ограничивается одним годом, а сберегательного – тремя годами. При досрочном предъявлении сертификата проценты по нему выплачиваются по более низкой ставке, установленной банками при выдаче сертификата. Если же срок получения депозита или вклада по сертификату просрочен, то такой сертификат признается документом до востребования, т.е. банк должен оплатить указанную в сертификате сумму по первому требованию его владельца.

Банковская сберегательная книжка на предъявителя является ценной бумагой, удостоверяющей внесение в банковское учреждение денежной суммы и право ее владельца на получение этой суммы в соответствии с условиями денежного вклада.

Владельцами подобной ценной бумаги могут быть только граждане. Передача прав, удостоверенных этой бумагой, осуществляется в порядке, установленном п. 1 ст. 146 ГК, т.е. путем простого вручения книжки. Правовые условия выдачи и обращения банковской сберегательной книжки на предъявителя содержатся в ст. 843 ГК.

Законодательство не раскрывает значение термина «приватизационные ценные бумаги». К ним должны быть отнесены любые специальные ценные бумаги, которые выпускаются в процессе приватизации (например, приватизационный чек, представлявший собой ценную бумагу на предъявителя, которая могла использоваться в качестве средства платежа за объекты приватизации).

Коносаментом признается товарораспорядительный документ, удостоверяющий право его держателя распоряжаться указанным в нем грузом и получить груз после завершения перевозки. Он применяется при морских перевозках. Основные правила обращения коносамента и его реквизиты содержатся в ст. 142–149 Кодекса торгового мореплавания. В частности, коносамент имеет следующие реквизиты: 1) наименование перевозчика и место его нахождения; 2) наименование порта погрузки согласно договору морской перевозки груза и дата приема груза перевозчиком в порту погрузки; 3) наименование отправителя и место его нахождения; 4) наименование порта выгрузки согласно договору морской перевозки груза; 5) наименование получателя, если он указан отправителем; 6) наименование груза, необходимые для идентификации груза основные марки, указание в соответствующих случаях на опасный характер или особые свойства груза, число мест или предметов и масса груза или обозначенное иным образом его количество. При этом все данные указываются так, как они представлены отправителем; 7) внешнее состояние груза и его упаковки; 8) фрахт в размере, подлежащем уплате получателем, или иное указание на то, что фрахт должен уплачиваться им; 9) время и место выдачи коносамента; 10) число оригиналов коносамента, если их больше чем один; 11) подпись перевозчика или действующего от его имени лица. Коносамент, подписанный капитаном судна, считается подписанным от имени перевозчика.

Особенностью коносамента как ценной бумаги является то, что при его составлении в нескольких подлинных экземплярах выдача груза по первому предъявленному коносаменту прекращает действие остальных экземпляров.

Ст. 912 – 917 ГК РФ к числу ценных бумаг, помимо перечисленных в ст. 143 ГК РФ, относит двойные складские свидетельства и простые складские свидетельства.

Складским свидетельством (двойным и простым) признается товарораспорядительный документ, удостоверяющий принятие товарным складом на хранение определенного имущества и право его владельца на истребование этого имущества.

В отличие от простого двойное складское свидетельство состоит из двух отделимых друг от друга частей, в которых одинаково указаны вышеназванные реквизиты с идентичными подписями уполномоченного лица и печатями товарного склада. Первая часть является складским свидетельством, удостоверяющим принятие товара на склад и принадлежность товара на праве собственности определенному лицу. Вторая часть – залоговое свидетельство (варрант) – удостоверяет право залога. При передаче товара в залог в качестве средства обеспечения обязательства варрант отделяется от складского свидетельства и вручается залогодержателю.

Если простое складское свидетельство как ценная бумага на предъявителя передается посредством простого вручения, то складское и залоговое свидетельства могут передаваться вместе или порознь по индоссаменту (ордерному либо бланковому).

Статьи 13–18 Федерального закона от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости» предусматривают выпуск и обращение закладной, являющейся именной ценной бумагой и удостоверяющей права ее законного владельца: а) получить исполнение по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства и б) залога на имущество, обремененное ипотекой.

Федеральный закон от 11.11.2003 №152-ФЗ «Об ипотечных ценных бумагах» относит к таковым облигации с ипотечным покрытием и ипотечные сертификаты участия.

Облигация с ипотечным покрытием представляет собой разновидность облигации, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия (обеспеченные ипотекой требования о возврате основной суммы долга и об уплате процентов по кредитным договорам и договорам займа).

Выпускать ипотечные сертификаты участия могут только коммерческие организации, имеющие лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Ипотечный сертификат участия не является эмиссионной ценной бумагой и не имеет номинальной стоимости. Права, удостоверенные ипотечным сертификатом покрытия, фиксируются в бездокументарной форме.

Наряду с акцией и облигацией Закон о ценных бумаг (ч. 4 ст. 2) к эмиссионным ценным бумагам относит опцион эмитента, под которым понимается право его владельца на покупку в предусмотренный в нем срок и (или) при наступлении указанных в нем обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

Закон о ценных бумаг в ч. 4 ст. 2 определяет, что принятие решения о размещении опционов эмитента и их размещение должны соответствовать установленным федеральными законами правилам размещения ценных бумаг, конвертируемых в акции. К таким правилам, в частности, относятся соответствующие положения Закона об акционерных обществах (ст. 33, 36 – 41 и др.).

Выпуск опционов эмитента должен пройти государственную регистрацию. Без такой регистрации, как установлено в п. 1 ст. 19 [16]Закона о рынке ценных бумаг, опционы эмитента размещению не подлежат.

Определение, относится ли тот или иной документ к ценным бумагам, может быть на практике затруднительным. Поэтому ст. 143 ГК РФ, перечислив основные виды ценных бумаг, особо оговаривает, что ценными бумагами считаются и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу таковых.

Гражданским кодексом РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Определение, относится ли тот или иной документ к ценным бумагам, может быть на практике затруднительным. Ст. 143 ГК РФ[17], перечислив основные виды ценных бумаг, особо оговаривает, что ценными бумагами считаются и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу таковых.

Глава 3. Обращение ценных бумаг

3.1. Оборот ценных бумаг

Содержащиеся в Гражданском Кодексе[18] правила об обороте ценных бумаг касаются особенностей исполнения обязательств, удостоверенных ценными бумагами, а также возможностей их оспаривания и восстановления в случае утраты. При этом главным выступает абстрактный характер обязательств, удостоверенных ценной бумагой, их оторванность от своего основания. Такие обязательства как бы получают самостоятельную жизнь, связанную уже не с судьбой основного обязательства, во исполнение или в удостоверение которого была выдана ценная бумага, а с судьбой данной бумаги. Поэтому для исполнения по ценной бумаге требуется предъявление подлинника этой бумаги.

Владелец ценной бумаги, который обнаружил ее подлог или подделку, (а зачастую это может произойти при отказе должника, обязанного произвести исполнение по такой бумаге и осуществившего проверку ее подлинности), может предъявить к тому лицу, которое передало ему данную бумагу, требование об исполнении обязательства, удостоверенного бумагой, и о возмещении понесенных убытков (например, вызванных просрочкой получения исполнения). При этом не имеет значения добросовестность прежнего отчуждателя ценной бумаги, (то есть то обстоятельство, что он сам не знал и не должен был знать о ее поддельности), или же он в свою очередь, не лишен возможности предъявить аналогичные требования к тому лицу, от которого он получил такую бумагу.

Исполнение по ценной бумаге дополнительно гарантировано тем, что по ней согласно правилу п. 1 ст. 147 Гражданского Кодекса отвечает не только обязанное лицо, но и тот, кто выдал ценную бумагу, и те, кто индоссировал ее путем совершения соответствующей передаточной надписи ("надписатели"), если только они не сделали специальной оговорки, исключающей их ответственность. При этом ответственность лица, выдавшего ценную бумагу, и надписателей - индоссантов носит солидарный характер. Это означает, что в случае неполучения исполнения от обязанного по ценной бумаге лица ее владелец вправе обратить требование к любому из надписателей или к лицу, первоначально выдавшему эту бумагу (ст. 323 Гражданского Кодекса), предоставляя им затем возможность рассчитываться друг с другом путем предъявления обратных (регрессных) требований в соответствии с правилами ст. 325 (п. 1 ст. 147 Гражданского Кодекса). Такая обязанность надписателей отсутствует лишь при передаче именной ценной бумаги, прежний владелец которой отвечает только за действительность, а не за исполнимость выраженного в ней требования (п.2 ст.146 Гражданского Кодекса), но в полной мере распространяется на надписателей ордерных ценных бумаг (абз. 1 п. 3 ст. 146Гражданского Кодекса).

В силу особой оборотоспособности большинства ценных бумаг важным становится вопрос о последствиях их возможной утраты законными владельцами. Для именных ценных бумаг он имеет меньшее значение, ибо фактический, в том числе недобросовестный, владелец не сможет получить исполнение по такой бумаге. Что же касается владельцев предъявительских и ордерных ценных бумаг, то их интересы могут быть защищены в особом порядке (ст. 148 Гражданского Кодекса), учитывающем повышенную оборотоспособность таких документов и специально предусмотренном гражданским процессуальным законодательством.

Речь идет о так называемом "вызывном производстве", в ходе которого владелец утраченного документа должен обратиться в суд с просьбой (заявлением) о признании утраченного документа недействительным и тем самым восстановить свои права по такому документу (ибо его утрата автоматически означает и утрату соответствующих прав). Суд, со своей стороны, публикует объявление о вызове фактического владельца бумаги, которому предоставляется возможность доказать свои права на имеющийся у него документ. При этом фактический владелец тоже должен написать соответствующее заявление в суд и представить туда же подлинник документа.

В случае удовлетворения просьбы заявителя суд своим решением признает утраченный документ недействительным. Держатель документа, не заявивший своевременно о своих правах на документ, сохраняет возможность предъявления к такому заявителю требования о возврате неосновательно полученного тем обогащения. Таким образом в должной мере охраняются интересы всех добросовестных участников оборота.

В настоящее время вызывное производство регулируется гл. 33 Гражданско-процессуальным кодекса, которая распространяет его лишь на предъявительские ценные бумаги. Однако ст. 148 Гражданского кодекса РФ расширила сферу его действия и на ордерные бумаги. Это требует соответствующих изменений гражданского процессуального законодательства, в отсутствие которых данные правила должны применяться по аналогии.

В настоящее время можно выделить две формы и две подформы выпусков ценных бумаг. При этом терминологически можно различать понятие “форма выпуска ценных бумаг” и “форма ценной бумаги”. ГК РФ указывает только на форму ценной бумаги.

Документарная форма выпуска. Эта форма характеризуется наличием документа, которому может быть придан статус ценной бумаги.

Классическая форма. Первая подформа документарной формы представляет собой обычный классический вариант выпуска ценных бумаг, при котором способом фиксации прав является ценная бумага как документ. В этом случае и форма выпуска ценных бумаг, и форма ценных бумаг будут документарными.

Документарная форма с обязательным централизованным хранением. При этой форме выпуска, как правило, весь выпуск ценных бумаг оформляется документом - глобальным сертификатом (или несколькими суммарными сертификатами), оформляемым на имя депозитария. По устоявшейся терминологии эта подформа названа документарной формой с обязательным централизованным хранением.

В этом случае терминологически форма выпуска ценных бумаг не совпадает с формой ценных бумаг. Форма выпуска является документарной, каждая из ценных бумаг по терминологии ГК РФ[19] обращается как бездокументарная ценная бумага.

Отдельные ценные бумаги не могут быть получены их владельцами. Такой признак сближает эту форму с бездокументарными ценными бумагами.

Бездокументарная форма.[20] В современном имущественном обороте стали использоваться новые формы фиксации прав его участников, связанные с применением средств электронно-вычислительной техники. Бездокументарная форма выпуска ценных бумаг характеризуются отсутствием документа, который имеет статус ценной бумаги. Терминологически форма выпуска ценных бумаг и форма ценных бумаг в данном случае совпадают.

Таким образом, выбор конкретной формы выпуска ценных бумаг зависит от эмитента, однако, при отсутствии адекватного законодательства о бездокументарных ценных бумагах, профилактикой конфликтов может служить тщательное и детальное описание формы выпуска в документах, на основании которых осуществляется регистрация ценных бумаг. Форма выпуска и ее особенности должны быть явно описаны в регистрационных документах. Однако в тех случаях, когда форма выпуска должна рассматриваться как обычная документарная “классическая” форма выпуска ценных бумаг. Это позволит более эффективно осуществлять защиту интересов инвесторов от недобросовестности эмитентов, которые в указанных ситуациях могут по-разному представлять себе тот инструмент, который был выпущен.

3.2. Сделки с ценными бумагами. Их особенности.

Сделка с ценными бумагами[21] — это взаимное соглашение, связанное с возникновением, прекращением или изменением имущественных прав, заложенных в ценных бумагах. Юридические формы сделок с ценными бумагам: купля-продажа, мена, залог.

В зависимости от срока исполнения сделки делятся на:

- кассовые или сделки с немедленным исполнением (обычно сроком до 3 дней);

- срочные или сделки с исполнением через определенный срок в будущем;

- комбинированные или пролонгационные, которые представляют собой сочетание кассовых и срочных сделок.

Сделки с ценными бумагами являются распространеннымявлением всовременной России. В условиях кризиса и затяжногопадения отечественногорынка весьма популярными становятсявложения в менее прибыльные, но и менее рисковые зарубежныекомпании. Российские банки и брокеры давно начали активнопредлагать инвесторам сделки с ценными бумагами западных компаний. Это позволяет частным инвесторам вкладывать своисбережения в высоколиквидные бумаги и минимизировать рискиинвестирования.Подобные услуги предоставляют компании «КИТФинанс», ФК «Открытие», «Финам», «Ренессанс Онлайн», Ситибанк, «Брокеркредитсервис» и ряд других.

Большинство сделок с ценными бумагами производится наспециализированных биржах (среди которых выделяют товарные,валютные, фондовые и т.д.).

Биржа - это организация, выступающая посредником междуразного рода покупателями и продавцами на рынке,контролирующая законность совершаемых сделок и являющаясягарантом выполнения обязательств сторонами.Основная задача биржи - обеспечение гарантий исполнениясделок, заключенных в биржевом зале. Ее выполнение достигаетсятем, что биржа гарантирует надежность ценных бумаг, которыекотируются на ней. Это достигается тем, что к обращению на биржедопускаются только те ценные бумаги, которые прошли листинг, т.е. соответствуют предъявляемым требованиям.

Сделки всегда представляют собой волевые акты. Онисовершаются по воле участников гражданского оборота.Гражданский кодекс дает нам точное определение сделки:«Сделками признаются действия граждан и юридических лиц,направленные на установление, изменение или прекращение гражданских прав и обязанностей».

Сделка - это действие, направленное на достижениеопределенного правового результата. Направленность волисубъекта, совершающего сделку, отличает ее от юридического поступка.

Биржевые сделки образуют особую группу гражданско-правовых сделок, получающее в условиях перехода к рынкузаметное распространение. Правовые особенности биржевыхсделок состоят главным образом в особом порядке их совершения.Они заключаются на бирже уполномоченными на совершениебиржевых операций лицами и подлежат последующей регистрациисогласно установленным на данной бирже правилам. Поюридической сущности биржевые сделки представляют собойтрадиционные двусторонние сделки, т.е. договоры. Чаще всего этодоговоры купли-продажи, содержащие некоторые специфическиеусловия, главным образом о сроках их исполнения.Особенность таких сделок заключается в особом статусесубъектов, их совершающих, месте совершения и предмете сделки.К биржевым сделкам могут быть отнесены сделки, совершаемые набирже, а товаром, допущенным к обращению на бирже. Биржевыесделки оформляются маклерскими записками, которым приопределенных условиях может быть придано значениенотариально удостоверенной форме сделки. Кроме того, биржиустанавливают собственные правила, включающие наличие специального биржевого органа по рассмотрению споров -биржевого арбитража.

Процедура совершения сделки с ценными бумагами состоит из четырех простых этапов:

1. Непосредственно заключение сделки. Стороны оформляют договор купли-продажи, обмена или дарения. В процессе совершения сделки инвесторы могут работать напрямую или с привлечением посредника (брокера). В последнем случае брокер и инвестор заключают между собой договор поручения (комиссии).

На сегодняшний день есть две основные формы заключения договоров. Первый - без подписания соглашения (в этом случае стороны обмениваются стандартными записками или договариваются в устном порядке). Второй вариант – более популярный. В нем идет речь об оформлении сделки через электронную торговую систему и ее фиксацию в главном компьютере. По факту проведения операции заполняются соответствующие бланки соглашений купли-продажи и делаются записи.

2. Второй этап – сверка. Стороны окончательно урегулируют вопросы, касающиеся параметров и сути операции, для чего производится обмен сверочными бумагами. В электронной системе эта часть сделки, как правило, пропускается.

3. Третий этап – клиринг. Эта работа должна быть выполнена перед исполнением сделки с ценными бумагами. Суть – анализ сверочных бумаг и расчет необходимой денежной суммы и числа активов, которые должны быть переданы по результату проведенной операции. Сам клиринг бывает двух видов – двусторонним или многосторонним.

4. Завершающий этап – непосредственно исполнение сделки. Суть – выполнение операций, касающихся оплаты и поставки бумаг. При этом сроки исполнения на биржевой площадке, как правило, стандартизированы. Операции, которые выполняются в максимально сжатые сроки – сделки «спот» или кассовые. Сделки, которые проводятся в более длительный период времени (к примеру, в течение двух дней) – сделки «форвард» или срочные. Исполнение сделки с ценными бумагами: особенности, принципы и правила

В период проведения операций с ценными бумагами должны соблюдаться следующие временные правила, которые обязательны для всех участников сделки:

1. Правило дня «Т». Его особенность заключается в указании дня, по происшествии которого должно произойти исполнение операции с ценными бумагами. Такой день должен быть указан в договоре, заключаемом между сторонами (купля-продажа). В случае с внебиржевой сделкой дата должна фиксироваться в тексте двустороннего соглашения по проведению сделки. Что касается биржевых площадок, то здесь применяются стандартизированные сроки исполнения. Следовательно, все совершаемые операции подгоняются под определенный график, в котором расписаны все этапы, начиная от заключения соглашений и заканчивая исполнением обязательств.

В мире есть две основные методики, подразумевающие определение сроков между двумя граничными датами – заключением и исполнением операций:

1. Фиксация определенного времени, к примеру, 14 дней, на протяжении которых оформленная сделка должна быть исполнена. При этом конечная дата исполнения всегда оговаривается соглашением и наступает через какой-то период после окончания этих двух недель. К примеру, в соглашении может быть прописано, что исполнение сделки с ценными бумагами произойдет ровно через неделю по завершении двухнедельного периода. Такая методика была популярной на биржевой площадке Лондона до начала 1990-х годов.

2. Принцип действия второго метода очень похожи на первый. Разница лишь в том, что все периоды не растянуты во времени, а сокращены до одних суток. Собственно, такая система активно применяется и сегодня на многочисленных биржевых и внебиржевых рынках мира. Все операции, совершаемые на протяжении рабочих суток, должны быть исполнены единовременно в определенную дату, которая наступит через какое-то определенное число рабочих дней.

К примеру, если операции по покупке активов совершены во вторник, то они должны быть исполнены следующий вторник, то есть ровно через 5 рабочих суток. В таких ситуациях оговаривается, что операция будет проведена на «Т+5»-е сутки. Именно эта методика рекомендуема к применению на большинстве биржевых площадок.

Здесь важно учитывать, что от срока совершения операции напрямую зависят и риски участников. Чем больше этот период, тем в большей опасности продавец и покупатель. Так, если одна из сторон к моменту совершения операции вдруг потеряет свою платежеспособность, то вторая сторона не получит своих активов или расчетных средств. Вот почему важно проводить все сделки непосредственно в день заключения. Таким способом можно свести существующие риски к минимуму.

Главными препятствиями на пути к быстрому исполнению сделок с ценными бумагами являются этапы клиринга и сверки. Они сами по себе очень трудоемки и подразумевают выполнение целого ряда мероприятий по обмену данными между сторонами операции и клиринговым центром. Таким образом, мгновенное выполнение становится невозможным, а сделки реализуются по стандартному принципу «T+5».

С другой стороны, современная электронизация торгов позволяет оптимизировать процесс и ускорить реализацию этапов сделки до минимальных сроков. На сегодня все операции с ценными бумагами в клиринговых системах и электронных центрах проходят весьма быстро и занимают не более суток. Часто сделка и ее исполнение происходят в один рабочий день. Это возможно, если документооборот двух непосредственных участников (клиринговой структуры и биржи) будет сочетаться с работающими в той или иной стране системами поставки активов и расчетов по ним.

Важное правило – поставка против платежа (ППП). Его суть заключается в синхронизации двух процессов, которые происходят параллельно. Речь идет об этапах исполнения сделки – оплаты за активы и их поставку. В случае с поставкой ценных бумаг есть три варианта:

- одна из сторон сделки (покупатель) становится владельцем активов раньше, чем продавцу передаются средства за товар;

- продавцу производятся выплаты раньше, чем активы переходят в руки к покупателю;

- два процесса (расчета и передачи) происходят одновременно.

В первых двух вариантах одна из сторон операции оказывается в выигрышном положении и несет минимальные риски, а другая – оказывается под "игом" вероятного убытка. При этом исполнение договора всегда подразумевает выполнение обязательств двумя сторонами сделки. Если же один из участников по той или иной причине отказывается нести взятые на себя обязательства, то другая сторона неизбежно теряет деньги.

Чтобы избежать подобных проблем, идеальное решение - третий вариант, когда операция передачи денег и ценных бумаг производятся одновременно. В этом случае риски неплатежеспособности или отказа от совершения сделки сводятся на «нет». Такой способ исполнения как раз и называется ППП или поставка против платежа.

Как только подходит срок выполнения сделки, возможно два варианта поставки оговоренных соглашением активов:

- покупатель получает сертификат ценных бумаг от прошлого держателя;

- купленные активы переводятся с одного счета ответственного хранения (продавца) на другой счет (покупателя). При этом основным посредником в исполнении такой сделки является депозитарий – структура, которая берет на себя обязательство хранения ценных бумаг и учета их прав собственности на активы. Кроме этого, депозитарий осуществляет обслуживание имеющихся в распоряжении активов, то есть проводит инкассацию, распределяет дивиденды, процентные платежи и так далее. В роли депозитариев могут выступать специально организованные депозитно-клиринговые структуры или банки.

Поставка активов по совершенным сделкам на профессиональных биржевых площадках, совершается путем их перевода по специальным счетам в депо в депозитарных структурах. Если ценные бумаги имеют бездокументарный вид, то на них оформляется один глобальный сертификат.

Быстрому исполнению сделки способствует сотрудничество фондовой биржи со многими структурами-депозитариями, работающими на бирже. Если подобных договоров о сотрудничестве не заключено, то процесс перерегистрации активов на нового владельца становится проблематичным.

По результатам проведения клиринговых соглашений депозитарий получает расчетные бумаги, в которых указана информация по дебетованию и кредитованию счетов. Сама суть выполнения данного поручения депозитарием – это и будет исполнение операции самой поставки. По факту совершения сделки клиринговая структура получает отчет установленной формы, в котором содержится вся информация о сделке (в первую очередь – это данные счетов депо о проведенных платежах).

Ценные бумаги отсутствующие в российском законодательстве[22]

Кроме первичных к классу основных ценных бумаг в мировой практике относятся и так называемые вторичные ценные бумаги , которые выпускаются на основе первичных. К ним относятся :

- вторичные ценные бумаги, выпускаемые на основе акций;

- вторичные ценные бумаги, выпускаемые на основе долговых обязательств (облигаций), обычно государственных.

Основные виды вторичных ценных бумаг, основанные на акциях:

- депозитарные расписки (или свидетельства);

- варранты на акции;

- подписанные права на акции.

Депозитарные расписки[23] — именная ценная бумага, свидетельствующая о владении долей в портфеле акций какой-либо иностранной компании, акции которой не могут по каким-то причинам обращаться на фондовом рынке данного инвестора.

Варранты на акции — ценная бумага, дающая право ее владельцу купить определенное количество акций данной компании в течение определенного периода (обычно нескольких лет) по фиксированной в ней цене.

Эмитентом варрантов является та же компания, которая выпускает акции в обращение и преследует цель сделать свои акции более привлекательными для инвесторов.

Варранты продаются и покупаются совершенно аналогично акциям. Цена варранта не включает стоимость самой акции. Она отражает только стоимость самого права на покупку акции и зависит от разницы между курсовой стоимостью акции и ценой акции, фиксированной в варранте.

Варранты могут выпускаться как на акции, так и на облигации компаний.

Подписанные права на акции — ценная бумага на право акционеров компании приобрести определенное количество ее новых акций по более низкой цене, чем цена, по которой эти акции размещаются среди сторонних покупателей (инвесторов).

По сути, это ценная бумага, близкая к варранту на акции. Основное отличие состоит в том, что срок действия подписных прав ограничен временем подписки на новые акции компании, т. е. обычно он составляет несколько недель или месяцев.

Подписные права в течение краткого срока своего существования продаются и покупаются в том же порядке, что и сами акции.

Заключение

В ходе проведенного исследования были сделаны следующие выводы:

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Основными свойствами ценной бумаги являются: ликвидность, обращаемость, риск. Виды ценных бумаг разнообразны. Их классификация осуществляется по эмитентам, времени обращения, способу выплаты дохода, территории и т.д.

На основе видов эмиссионного отношения можно выделить следующие экономические виды ценных бумаг: товарная, денежная, инвестиционная ценная бумага. Инвестиционные ценные бумаги, в свою очередь, подразделяются на две разновидности в зависимости от взаимоотношений между эмитентом и инвестором (долевые, долговые и доверительные), а также от характера употребления эмитентом капитала инвестора (государственные, коммерческие ценные бумаги).

Форма ценной бумаги имеет целый ряд реквизитов, или разнообразных характеристик, многие из которых обязательны для соответствующего вида ценных бумаг и задаются законом. Эти характеристики обычно имеют попарно-противоположный характер (например, документарная или бездокументарная формы существования ценной бумаги), а потому ценные бумаги могут классифицироваться в зависимости оттого, какому признаку из соответствующей их пары они отвечают. Совокупность всех этих признаков, собственно, и есть то, что отличает один вид ценной бумаги от других ее видов.

Главным и единственным признаком, по которому можно говорить о том, что данный финансовый документ есть ценная бумага, является указание на это в законе или отнесение документа к ценным бумагам в установленном этим законом порядке (ст. 143 ГК РФ).

В связи с этим ценную бумагу следует рассматривать как особый объект гражданских прав, представляющий собой документ, который удостоверяет, с соблюдением установленной формы и реквизитов, имущественные и иные права, осуществление которых возможно только при его предъявлении.Содержанием ценной бумаги являются имущественные права.

Передача прав по ценной бумаге законом поставлена в зависимость от способа определения управомоченного лица на права, удостоверенные в ценной бумаге. Так, для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно вручения ценной бумаги этому лицу. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии), а права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи – индоссамента.

Гражданским кодексом РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Определение, относится ли тот или иной документ к ценным бумагам, может быть на практике затруднительным. Поэтому ст. 143 ГК РФ, перечислив основные виды ценных бумаг, особо оговаривает, что ценными бумагами считаются и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу таковых.

Список литературы

Описание нормативно-правовых актов органов законодательной и исполнительной власти

1.Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008г.)http://www.consultant.ru/document/cons_doc_LAW_9027/)

2. Гражданский кодекс Российской Федерации. Часть первая, вторая и третья. - М.: Омега - Л., 2006

Описание источника статистических данных

3. Крайнева Э.А. Бухгалтерский учет операций с ценными бумагами. - М.: Инфра-М, 1994 г., 165 с

Описание произведения из многотомного издания

4. Гражданское право. В 2 ч. Ч. 2: учебник для студентов вузов, обучающихся по направлению “Юриспруденция” / под ред. В.П. Камышанского, Н.М. Коршунова, В.И. Иванова. – М.: ЮНИТИ-ДАНА, 2011. – 751 с. – (Серия «Юриспруденция для бакалавров»). С.514

5. Андреев В.К. Денежная система России. Деньги и ценные бумаги. - М.: ДЕ-ЮРЕ, 2004.

Описание книг одного-трех авторов

9. Федосеева Е.Г. Пути к творчеству // Социосфера. - 2012. - № 4. - С.59-61.

10. Гудков, Ф.А. Инвестиции в ценные бумаги / Ф.А. Гудков. - М.: ИНФРА-М, 2014. - 160 c

Описание учебников и учебных пособий

11. Жарова А.К. Правовая защита интеллектуальной собственности: учеб. пособие [для вузов] / под общ. ред. С.В. Мальцевой; Высш. шк. экономики. - М.: Юрайт, 2011. - 378 с.

12. Ценные бумаги: Учебник / Под ред. В.А.Галанова, А.И. Басова М.: Финансы и статистика, 1998 с.80-81

13. Рынок ценных бумаг: учебное пособие /М. Миркин. – Москва 2002. – С.7

14. Ендронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: учебное пособие, М.: Магистр, 2007

Описание статьи из книги

15. Сборник статей / Исслед. центр частного права. — М.: «Статут», 2013. С.47.

16. Степанов Д.И. Современное российское правопонимание ценных бумаг // Журнал российского права. – 2000. – №7

Федерации. Учебник — 2-е изд., перераб. и доп. — М.: ТК Велби, 2014. С. 19

17. Шевченко Г.Н. Документарные и бездокументарные ценные бумаги в современном гражданском праве // Журнал российского права. – 2004. – №

Приложение

Приложение 1.

Приложение 2.

Приложение 3.

Приложение 4.

-

Андреев В.К. Денежная система России. Деньги и ценные бумаги. - М.: ДЕ-ЮРЕ, 2004 ↑

-

Гражданский кодекс Российской Федерации. Часть первая, вторая и третья. - М.: Омега - Л., 2006 ↑

-

Гражданское право. В 2 ч. Ч. 2: учебник для студентов вузов, обучающихся по направлению “Юриспруденция” / под ред. В.П. Камышанского, Н.М. Коршунова, В.И. Иванова. – М.: ЮНИТИ-ДАНА, 2011. – 751 с. – (Серия «Юриспруденция для бакалавров»). С.514 ↑

-

Ценные бумаги: Учебник / Под ред. В.А.Галанова, А.И. Басова М.: Финансы и статистика, 1998 с.80-81 ↑

-

Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008г.)http://www.consultant.ru/document/cons_doc_LAW_9027/) ↑

-

Ценные бумаги: Учебник / Под ред. В.А.Галанова, А.И. Басова М.: Финансы и статистика, 1998 с.80-81 ↑

-

Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008г.)http://www.consultant.ru/document/cons_doc_LAW_9027/) ↑

-

Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008г.)http://www.consultant.ru/document/cons_doc_LAW_9027/) ↑

-

Крайнева Э.А. Бухгалтерский учет операций с ценными бумагами. - М.: Инфра-М, 1994 г., 165 с ↑

-

Федосеева Е.Г. Пути к творчеству // Социосфера. - 2012. - № 4. - С.59-61. ↑

-

Рынок ценных бумаг: учебное пособие /М. Миркин. – Москва 2002. – С.7 ↑

-

Ценные бумаги: Учебник / Под ред. В.А.Галанова, А.И. Басова М.: Финансы и статистика, 1998 с.80-81 ↑

-

Рынок ценных бумаг: учебное пособие /М. Миркин. – Москва 2002. – С.7 ↑

-

Ендронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: учебное пособие, М.: Магистр, 2007 ↑

-

Шевченко Г.Н. Документарные и бездокументарные ценные бумаги в современном гражданском праве // Журнал российского права. – 2004. – № ↑

-

2. Гражданский кодекс Российской Федерации. Часть первая, вторая и третья. - М.: Омега - Л., 2006 ↑

-

1.Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008г.)http://www.consultant.ru/document/cons_doc_LAW_9027/) ↑

-

Гражданский кодекс Российской Федерации. Часть первая, вторая и третья. - М.: Омега - Л., 2006 ↑

-

Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008г.)http://www.consultant.ru/document/cons_doc_LAW_9027/) ↑

-

Шевченко Г.Н. Документарные и бездокументарные ценные бумаги в современном гражданском праве // Журнал российского права. – 2004. – № ↑

-

Степанов Д.И. Современное российское правопонимание ценных бумаг // Журнал российского права. – 2000. – №7 ↑

-

Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008г.)http://www.consultant.ru/document/cons_doc_LAW_9027/) ↑

-

Крайнева Э.А. Бухгалтерский учет операций с ценными бумагами. - М.: Инфра-М, 1994 г., 165 с ↑

- Авторское право (Общие положения авторского права)

- Нотариат в РФ (Становление нотариата РФ)

- Рынок ценных бумаг (ПОНЯТИЕ ЦЕННЫХ БУМАГ )

- Понятие и виды наследования ( Наследование по закон у )

- Виды ценных бумаг (Рынок ценных бумаг и его сущность)

- Конкуренция и конкурентоспособность

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие нотариата с юридической точки зрения)

- Порядок проведения приватизации (Определение порядка приватизации имущества)

- «Международное частное право в нотариальной деятельности»

- АВТОРСКОЕ ПРАВО ( ЗАЩИТА АВТОРСКИХ ПРАВ)

- Понятие и виды ценных бумаг (Обращение ценных бумаг)

- Нотариат в РФ (Понятие и история развития нотариата в Российской Федерации)