Понятие и виды эмиссии денег (Понятие и экономическая сущность денежной эмиссии)

Содержание:

ВВЕДЕНИЕ

Со времени возникновения денег, их эмиссия в экономику любой страны оказывает разнообразное, а, зачастую, весьма противоречивое влияние. Колебание объемов денежной эмиссии способствует укреплению или ослаблению экономики, воздействует на доходы в государственные бюджеты, изменяет покупательскую способность населения и курсы национальных валют. Вот почему грамотное решение проблемы объемов денежной эмиссии так важно на практике. А чтобы научиться отыскивать подобные грамотные эффективные решения, необходимо глубоко изучить теоретические основы осуществления денежной эмиссии. В этом выражается актуальность темы данной работы.

Целью работы является изучение понятия и видов эмиссии денег. Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть понятие и экономическую сущность денежной эмиссии;

- Изучить виды денежной эмиссии.

Объектом исследования в работе выступает денежная эмиссия и ее виды. Предметом изучения являются экономические процессы, возникающие при выпуске и обращении денежной массы в любой ее форме.

В работе применялись методы анализа научной и информационной базы, синтеза полученных данных в теоретические выводы и практические рекомендации, методы группировки, сравнения, а также табличные и графические методы представления данных.

Информационная база исследования включает в себя материалы специальных, периодических и Интернет изданий по данной проблематике. Статистическую базу исследования составила информация, размещенная на сайте федеральной службы государственной статистики.

Структура работы состоит из введения, двух глав с параграфами, заключения и списка задействованных в написании источников.

Глава 1. СУЩНОСТЬ ДЕНЕЖНОЙ ЭМИССИИ

1.1 Понятие и экономическая сущность денежной эмиссии

Эмиссия в широком значении термина связана с выпуском в оборот средств, ценных бумаг, платежно-расчетных документов, пластиковых карт и т. д. Практически валютная эмиссия это выпуск в оборот средств во всех их формах, она имеет возможность быть бюджетной (казначейской) и кредитной (банковской). Бюджетная эмиссия связана с выпуском в оборот (обычно казначейством) казначейских билетов и муниципальных ценных бумаг для финансирования недостатка муниципального бюджета. Казначейские билеты и обязательства страны как правило обычно ничем не обеспечены и являются бумажными денежными средствами. При этом разницу меж номинальной ценой выпущенных картонных средств и расходами на их изготовка оформляет заработок страны, применяемый на покрытие экономных затрат. Экономная эмиссия обоснована не необходимостями реального домашнего оборота, а величиной экономного недостатка. Вследствие этого, возникающие в обороте вспомогательные валютные символы приводят к обесценению всей валютной массы.

Денег в экономике должно быть достаточно, чтобы они могли обслуживать создаваемый валовой внутренний продукт (ВВП). Классическая количественная теория денег представлена в виде уравнения обмена (Фишера):

M x V = P x Q, (1)

Где: M – количество денег, находящихся в общении (денежная масса)

V – скорость обращения денег;

P – средний уровень цен;

Q – объем производства в натуральном выражении[1].

Следовательно, величина спроса на деньги зависит от уровня цен, реального объема производства, скорости обращения.

В основе кредитной эмиссии, производимой банками, лежит связь с введением в оборот новых кредитных денег, которые возникают в ходе кредитных отношений. Возникновение кредитных денег стало возможно благодаря функции денег как платежного средства. При этом один контрагент передает другому товар при условии, что тот оплатит его впоследствии. В прошлом для таких целей писали долговые расписки. Позже долговые расписки эволюционировали в векселя. Фактически, вексель стал первым инструментом кредитного обращения. Гораздо позже вместо коммерческих векселей банки стали выпускать в оборот иные долговые обязательства, названные банкнотами. Ближе к современности были созданы расчетно-платежные документа и электронные деньги.

Главная цель кредитной эмиссии – это снабжение нужным количеством платежных средств нужд денежного оборота. Эти платежные средства принимают вид остатков на банковских счетах. Таким образом, кредитная эмиссия является способом восполнения денежного оборота деньгами в безналичной форме и называется безналичной эмиссией. Если же кредитная эмиссия производится в виде выпуска в оборот дополнительных банкнот, то ее называют эмиссией наличных денег[2].

Выпуск в оборот дополнительных кредитных денег принято называть «полноценными» в том случае, если при всех равных условиях рост их количества не стимулирует рост инфляции, а стимулирует хозяйственный оборот. То есть, наращивается производство продукции и растут доходы. Однако, если дополнительно выпущенные деньги становятся фактически бумажными, то рост их количества в обороте неизбежно приводит к инфляции. Особенно тесна связь государственных краткосрочных обязательств с формированием ненадежных долгов, пролонгированных и просроченных кредитов. В итоге экономика получает ненужный рост массы денег.

Как правило, центральный банк не имеет никаких прав на монополию на безналичную эмиссию. Эта эмиссия не равна объему денег на счетах коммерческих банков и в центральном банке. Коммерческие банки размещают в центральном банке свои обязательные резервы. Наличие таких резервов обязательно для каждого коммерческого банка, они расходуются в порядке кредитно-денежного регулирования и как средства клиринговых расчетов. Обычно объем таки обязательных депозитов составляет от тридцати до пятидесяти процентов всего баланса центрального банка. Нередко их вес бывает менее тридцати процентов. В таком случае центральный банк производит безналичную эмиссию не только для приобретения ценных бумаг и валюты, необходимых для государственного резерва, но и в качестве средства кредитования коммерческих банков. Это обусловлено такими факторами, как:

- Приобретение ценных бумаг производится не только для проведения безналичной эмиссии, но и для того, чтобы регулировать ликвидность банковской системы и управлять госдолгом;

- В качестве источника для таких операций служат счета, размещаемые в центральном банке. Они образуются в ходе резервных требований или государственных бюджетных средств;

- Увеличение банкнотного обращения невозможно за счет активных операций центрального банка, ведь беспроцентное приобретение банкнот сверх потребностей невозможно[3].

На практике все банки способны создавать депозиты и наращивать массу денег аналогично тому, как это делает центральный банк. Разница между коммерческими банками и центральным заключается в том, что первые проводят такие операции для собственного развития, а центральный банк – в случае недостатка средств для регулирования банковской системы государства. Все это не входит в противоречия с положением о работе банков в пределах собственных финансовых ресурсов. Например, баланс банка – 100 миллионов долларов. 10 миллионов долларов выделяется на приобретение ценных бумаг, при этом актив банка практически не изменился, ведь эти 10 миллионов просто были переведены из одной статьи активов в другую. Однако, счет клиента банка увеличился на эту сумму, а, значит, можно увеличить объем активных операций на те же самые 10 миллионов долларов. Баланс банка же станет не 100 миллионов долларов, а уже 110 миллионов долларов.

Объемы эмиссии наличных денег зависят и от изменений товарооборота в текущих ценах, ведь данные средства обслуживают преимущественно операции на потребительском рынке. Вот почему масштаб выпуска в обращение наличности должен соответствовать и росту номинального товарооборота, и нуждам граждан в наличности. Объем наличных денег увеличивается с ростом цен, но противостоять этому в некотором роде может рост скорости оборота денежных знаков. При наличии инфляции можно наблюдать рост заработных плат и прочих доходов населения. В этом случае полученные гражданами деньги могут задерживаться у них на большее время, чем то, которое составляет промежуток между получением выручки от торговых операций и помещением ее в банк. Вот почему самой главной причиной роста налично-денежной массы можно назвать рост требований граждан государства к сохранению у них необходимых объемов наличности. Причина роста потребительских цен вторична, хотя первая причина и является следствие второй причины[4].

Изучение процесса налично-денежной эмиссии в частности в условиях инфляции демонстрирует, что нет реальных инструментов жесткого контроля над этим процессом. Одной из причин проведения денежной эмиссии может служить и рост заработной платы, и прочие выплаты, проводимые в государственном и негосударственном секторах экономики, а также рост цен, вынужденное регулирование, проводимое центральным банком в ответ на требования населения. Описанный процесс приводит к обесцениванию наличности и раскручиванию спирали «зарплата – деньги», инфляция становится постоянной и ощутимой. Тем не менее, в классических моделях экономики эмиссию наличных денег применяют для покрытия небольшого дефицита бюджета.

Монополия на эмиссию денежных средств закрепляется за центральным банком законодательно. В этом случае центральный банк становится законным представителем государства. Он получает право на эмиссию только банкнот и иногда – монет. Иногда – потому, что чеканку монет обычно производит министерство финансов. В то же время наличие монополии на эмиссию бумажных денег не значит, что центральный банк может жестко контролировать этот процесс или связать его с рядом макроэкономических показателей. Например, обычно эмиссия банкнот возрастает в случае увеличения ВВП государства. Отсутствие жесткого контроля приводит к невозможности всяких планов относительно обращения наличности, ведь деньги автоматически поступают на счета коммерчески банков посредством работы центрального банка. Такое поступление осуществляется по мере увеличения на них спроса. При этом такие деньги уже нельзя использовать для устранения государственного бюджетного дефицита.

Приведем пример политики Центрального Банка Англии. Он эмитирует в экономику уже достаточно подержанные банкноты, чтобы сэкономить на изготовлении новых.

Отличие эмиссии банкнот от долговых обязательств заключается в том, что банкноты можно применять в качестве законного средства платежа, в качестве простых векселей до востребования, и при этом нет необходимости платить по ним проценты. Банкноты продаются банкам согласно их номиналу. Но иногда центральные банки взимают за дополнительные услуги по операциям с банкнотами комиссионные сборы разной величины. Например, норвежский Центральный банк взимает комиссионные сборы за размещение банкнот в банкоматах или за упаковку монет[5].

Так как для центральных банков бумажные деньги являются своеобразным товаром, то имеется прибыль. Прибыль возникает из разницы между затратами на изготовление банкнот и их номинальной стоимостью, которая числится в банковских пассивах, иногда называемых ресурсами банка.

Современные индустриально-развитые государства не указывают на своих бумажных деньгах то, что они обеспечены золотом или прочими активами. Однако, такое обеспечение всегда отражено в размещаемых в открытых источниках балансах центральных банков. Банковские билеты обеспечивает тот актив центрального банка, который содержит в себе государственные и прочие ценные бумаги, золотовалютные резервы и кредиты коммерческим банкам, выданные им под залог ценных бумаг[6].

Что касается проблем обеспечения эмиссии банкнот в развитых странах, то они решаются разными способами, однако всегда эти решения имеют под собой юридическую основу, косвенно регламентирующую объемы эмиссии.

Термин «денежная масса» - это основное понятие в макроэкономическом анализе рыночной экономики. Важность данного понятия заключается в закономерностях, которое оно выражает. Прежде всего, чрезмерно быстрое наращивание денежной массы провоцирует развитие инфляционных процессов, ценовой рост, дефицит в тех или иных отраслях экономики. А быстрое сокращение циркулирующей денежной массы производит безработицу, сокращение производства и спад экономики государства.

Денежная масса – это вся денежная наличность, которая находится в обращении. То есть к денежной массе относятся все бумажные банкноты и металлические монеты, которые имеются у населения страны и в кассах различных учреждений, организаций, предприятий.

Денежная масса не включает в себя наличность, находящуюся в хранилищах и кассах банков, ведь эти деньги еще не участвуют в денежном обороте. Однако к денежной массе относятся все банковские вклады и депозиты населения, организаций, предприятий и учреждений. Эти денежные средства включены в денежную массу благодаря тому, что они ликвидны. Однако, для исключения повторного учета сумм, в объем денежной массы не включают правительственные депозиты, но включаются другие банковские обязательства по ценным бумагам или сертификатам.

Сам термин «денежная масса» связан с системой денежных агрегатов, которые являются совокупностью различных ликвидных активов. Вот почему совокупный денежный оборот в количественном плане, а также все его компоненты находят отражение как в реальных, так и потенциальных денежных средствах, задействованных в хозяйственном обороте предприятий и организаций.

Главная характеристика совокупной денежной массы – это ее ликвидность. Под ликвидностью понимают объем затрат и скорость перевода различных банковских вкладов в наличные деньги, используемые в качестве платежных средств. Банки получают интересную способность к мультипликации денег. То есть банки могут создавать новые деньги, увеличивая их количество в краткосрочном периоде, и обеспечивая их эволюцию в новые формы – в долгосрочной перспективе. Например, в ходе такой банковской работы, монеты из драгоценных металлов с течением времени были заменены на бумажные банкноты. А бумажные банкноты потребовали создания условий для их хранения путем изобретения депозитов и счетов, на которые суммы записывались. На сегодняшний момент можно наблюдать интересное явление, когда в банковских хранилищах нет такого объема наличности, какой числится на депозитах и сберегательных счетах. Как видим, новые формы денег не просто приходят на смену старым формам, но и приумножают их объем, мультиплицируют. Так возник денежный агрегат М1, равный сумме объемов наличных денег в обращении, беспроцентных депозитов и чековых депозитов, которые способны приносить процент.

Развитие производства влечет за собой необходимость в создании гибкой кредитной системы. Создание кредитных денег невозможно без создания пассивов, обладающих ограниченной ликвидностью, то есть денег, служащих не только средством платежа, но способных быть инструментом накопления капитала. Этот факт породил денежный агрегат М2, который равен сумме агрегата М1, объемов срочных процентных вкладов, сберегательных вкладов до востребования, приносящих процент, но не дающих права пользования чеками, взаимных фондов и депозитов, размещенных на денежном рынке, а также однодневных соглашений об обратном выкупе и однодневных займов в Евро и Долларах.

Рост спроса у населения на кредиты побудил банковские организации создать новые объекты, которые можно брать в залог. В первую очередь, это депозитные сертификаты, которые служат подтверждением того, что их владельцы-держатели имеют право обладать крупными срочными вкладами.

Возникновение кредитных ресурсов повлекло за собой изобретение денежных форм с меньшей ликвидностью. Такие денежные формы возникают как результат мультипликации элементов, которые входят в состав агрегата М2. Благодаря этому возник агрегат М3. Представляющий собой сумму агрегата М2 плюс депозитные сертификаты плюс срочные соглашения об обратном выкупе плюс срочные займы в евродолларах плюс акции взаимных фондов денежного рынка.

Весь процесс развития денег и денежных агрегатов демонстрирует закономерность: рост текущих издержек > рост цен > рост предложения кредитов > рост депозитов > рост денежных агрегатов. Денежная масса становится одной из характеристик совокупного денежного оборота, показывает развитие его компонентов и дает представление об объемах кредитования. При этом весь объем денежной массы можно оценить величиной ряда агрегатов: М1, М2 и т.д. Все это дает возможность составления достаточно точного представления об кредитно-денежном обороте, и позволяет спрогнозировать особенности денежного обращения в будущем[7].

В процессе определения необходимых для нормального функционирования экономики объемов денежной массы следует отталкиваться не только от масштабов и структуры товарооборота, но и принимать во внимание доходы населения, пропорции и спроса и предложения денег.

Основным фактором, который определяет количество денег в обращении, является работа центрального банка страны. Размещенная в обороте денежная масса находится в зависимости от тех объемов денег, которые эмитированы центральным банком и банковских резервов, то есть это отношение наличности к объемам депозитов.

Для того, чтобы определить, как деньги центрального банка страны воздействуют на общую денежную массу, применяют такой показатель, как мультипликатор кредита. Самый простой мультипликатор кредита считают по формуле[8]:

D = (1/(c + r))R, (2)

Где: D – результирующий рост банковских депозитов;

R – первоначальный рост банковских депозитов;

с – предпочитаемое заемщиком отношение наличности в структуре выдаваемых кредитов;

r – норма обязательных резервов конкретного банковского учреждения.

Размер мультипликатора выражается отношением[9]:

1/(c + r). (3)

Рост денежной массы в обращении (М), состоящей из наличных денег и банковских депозитов, определяется по формуле[10]:

M = (1 + c) / (c + r) ґ C. (4)

Выражение (1 + c) / (c + r) – и есть мультипликатор денег.

Если сопоставлять динамику увеличения показателей денежной массы, ВВА и цен, то необходимо провести анализ того, как объем денежной массы зависит от нужд производства и цен. Если увеличение объемов денежной массы доминирует над увеличением ВВП и индексом цен, то следует рассмотреть причины неоправданного раздувания объемов денежной массы, причем подробно и по каждому показателю. Так, важно определить, как воздействуют на избыток наличных денег в хозяйственном обороте бюджетный дефицит, размер внутреннего государственного долга, рост кредитования.

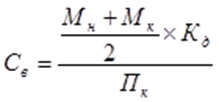

Для подобного исследования денежного обращения можно применять

показатель скорости возврата наличных денег в кассы банка и показатель «склонности к сбережению», которые определяются по следующим формулам:

(5)

(5)

Где: С в - скорость возврата наличных денег в кассы банков, дн.;

М н и М к - соответственно наличные деньги на начало и конец периода;

К д - количество дней в отчетном периоде;

П к - развернутый приход по кассовым оборотам за отчетный период [11].

В том случае, если скорость возврата денег обратно в банки замедлена, то понадобится выпуск в обращение дополнительных денег. Если возврат ускорен – то, наоборот, следует ограничить ввод в оборот наличности.

В то же время, если наблюдается рост наличности в обороте, то причины такого явления можно выявить, изучив банковскую отчетность о кассовых оборотах и сведения, содержащиеся в фактическом оперативном балансе денежных доходов и расходов населения. Позиция «склонность к сбережениям» дает не только характеристику ситуации, сложившейся на потребительском рынке, но и позволяет понять, каково в общем положение экономики государства. Скорость обращения денег также зависит и от процессов, протекающих на рынках финансов, от скорости и объемов платежей и прочего.

Современные исследователи денежного обращения ведущих стран мира применяют различные системы показателей денежной массы. С некоторыми мы уже ознакомились выше. В качестве примера приведем показатели, называемые агрегатами, которые используются в США:

- М1 – это сумма общей наличности (монеты и банкноты) плюс средства, находящиеся в банках на счетах до востребования и иных счетах трасакций;

- М2 – совокупность показателя М1 и срочных, объемом до ста тысяч долларов) сберегательных вкладов;

- М3 – сумма показателя М2 и крупных срочных вкладов, размещенных в банках;

- L – показатель МЗ плюс портфель государственных ценных бумаг у небанковских держателей.

Французская система показателей денежной массы также состоит из 4 показателей:

- M1 – в этот показатель входит объем наличности, находящейся в обороте плюс депозиты до востребования;

- М2 – сумма показателя М1 и всех денег, помещенных на сберегательные вклады, безразлично от учреждения, в котором они хранятся;

- МЗ – сумма показателя М2 и срочных депозитов, а также депозитных сертификатов и реализованных на срок ценных бумаг инвестиционных компаний;

- L - включает МЗ плюс счета сбережений с целью покупки жилья, казначейские боны, коммерческие векселя.

Как видим, французские экономисты не делают различий между депозитами так, как их различают в США.

Из показанных четырех показателей именно М1 и М2 можно регулировать наиболее точно и связать их динамику с будущей динамикой ВВП.

Рассмотрим, какие приняты денежные агрегаты в России:

- МО – монеты и банкноты, которые имеются в обращении;

- Агрегат М1 – это МО плюс деньги, размещенные на счетах предприятий, организаций, учреждений, плюс вклады домохозяйств, которые находятся на банковских вкладах до востребования, а также плюс средства страховых компаний;

- М2 – складывается из суммы агрегата М1, компенсаций и срочных вкладах домохозяйств в банках;

- М3 – складывается из суммы агрегата М2 плюс сумма облигаций и сертификатов госзаймов.

Можно сказать, что показатели МО, М1, М2 демонстрируют объемы наиболее ликвидной денежной массы, к которой можно отнести весь денежный оборот, который без каких бы то ни было предварительных операций участвует в расчетах. Сегодня в структуре всей денежной массы наибольшую долю занимает наличность как в обращении, так и счетах юрлиц и во вкладах физлиц[12].

Показатели М3 и М4 пока еще недостаточно развиты, однако, их значимость с течением времени будет только возрастать.

Объем и структуру денежной массы регулируют исходя из ежеквартальных прогнозов. В прогнозы включают как наличность, находящуюся в обращении, так и все средства, размещенных на счетах физических и юридических лиц, и прочие обязательства. При проведении прогнозных расчетов обязательно учитывают текущую экономическую конъюнктуру и особенности социально-экономического развития страны. Рассчитываются прогнозный уровень доходов и расходов жителей страны, кассовые обороты, изменения денежных остатков в банках. Взяв за основу эту информацию, определяют квоту прироста средств у граждан как отношение объема наличности плюс сбережения в банках к общим доходам населения.

Депозитной эмиссией называют процесс наращивания центральным банком кредитных вложений посредством выдачи ссуд, которые увеличивают остатки на счетах кредитных организаций. То есть при предоставлении банками ссуд населению происходит выпуск в хозяйственный оборот наличности.

Бюджетной эмиссией называют выпуск денег для целей покрытия дефицита государственного бюджета методом покупки центробанком государственных ценных бумаг в случае их размещения на первичном или первичном рынках. Эмиссию банкнот и монет напрямую производит центральный банк, а казначейскую эмиссию осуществляют казначейства, имеющие право на эмиссию казначейских билетов и монет.

Установление порядка выпуска в обращение наличных денег является законодательно-определенной особенностью эмиссионной системы страны. Денежная эмиссия, направленная на регулирование, временно изменяет состав и структуру денежной массы.

Создание безналичных платежных средств методом ввода в хозяйственный оборот дополнительных денежных средств обеспечивает безналичные расчеты. Все остатки денежных средств, которые находятся на счетах вкладчиков записываются как остатки оборотов. Оформление кредитов в банках происходит с открытием в этих учреждениях счетов на сумму выданного кредита – так создаются долговые требования. Таким образом происходит трансформация долговых требований от банков в средства платежа. Денежные средства накапливаются на депозитных счетах вкладчиков.

Можно сказать, что эмиссия наличных денег – это операция, в процессе которой наличные деньги пускаются в оборот центральным банком для того, чтобы нарастить объем денежной массы, необходимый для текущего обеспечения экономики государственными средствами платежа. Процесс обслуживания товарооборота заключается в двух мерах:

1 – новые наличные деньги выпускаются взамен изношенных банкнот;

2 – под рост национального богатства.

В обязанности центральных банков входит не только физическое производство новых банкнот, но и разработка их дизайна и степеней защиты от подделки. В Российской Федерации Центральным Банком России стала выпускаться собственная государственная валюта в виде банкнот с 1 июля 1993 г., а российские монеты – с 1 января 1998 г.

Чтобы оценить оптимальные объемы денежной массы, циркулирующей в обороте, специалисты Центрального Банка России (далее – ЦБ РФ) прибегают к помощи комплекса математических моделей денежного спроса и предложения. Конкретно планов на лимиты по выпуску наличности не разрабатывается. Все эмиссионные операции ЦБ РФ производят исходя из потребностей государства и экономики. В эмиссионном процессе участвуют, кроме ЦБ РФ, расчетно-кассовые центры (далее – РКЦ), которые имеются в каждом регионе для обслуживания коммерческих банков. В РКЦ содержаться резервные фонда и оборотные кассы. В первых хранится запас банкнот на случай роста нужд региона в наличности. Эти банкноты пока не находятся в обращении, ведь они не участвуют в операциях, а просто хранятся[13].

Когда поступление наличности в оборотные кассы РКЦ превышает выдачу из касс, то такие «лишние» деньги изымают из оборота. При этом банкноты переходят из оборотных касс в хранилища, в качестве резервов. Обратное движение денег из хранилища в оборотные кассы происходит только по указанию Управления ЦБ РФ.

Итак, на изменение объемов денежной массы оказывают воздействие следующие факторы:

- Рост товарного производства из-за увеличения количества субъектов рыночных отношений, рост интенсивности работы субъектов экономической деятельности;

- Рост цен, который не имеет связи с экономическими указаниями государства, связанный со спекулятивными операциями, неправильной налоговой политикой, усилением монополизации и криминального бизнеса;

- Падение скорости обращения денег, увеличение объемов сберегательных вкладов у населения, падение производства, торговли, неправильные государственные ограничения.

Выводы по главе 1: Из информации, приведенной в данной главе, следует, что денежная эмиссия представляет собой создание и введение в оборот денежных платежных средств, как наличных, так и безналичных. Правом проведения денежной эмиссии обладают только центральные банки государств. В России – это Центральный Банк Российской федерации (ЦБ РФ). Объемы эмиссии наличных денег зависят и от изменений товарооборота в текущих ценах, ведь данные средства обслуживают преимущественно операции на потребительском рынке. Вот почему масштаб выпуска в обращение наличности должен соответствовать и росту номинального товарооборота, и нуждам граждан в наличности. К денежной массе относятся все бумажные банкноты и металлические монеты, которые имеются у населения страны и в кассах различных учреждений, организаций, предприятий. Для того, чтобы определить, как деньги центрального банка страны воздействуют на общую денежную массу, применяют такой показатель, как мультипликатор кредита. Современные исследователи денежного обращения ведущих стран мира применяют различные системы показателей денежной массы. Эти показатели называются агрегатами. В каждой развитой стране существует своя система агрегатов. Объем и структуру денежной массы регулируют исходя из ежеквартальных прогнозов. Все эмиссионные операции ЦБ РФ производят исходя из потребностей государства и экономики. В эмиссионном процессе участвуют, кроме ЦБ РФ, расчетно-кассовые центры (далее – РКЦ), которые имеются в каждом регионе для обслуживания коммерческих банков.

Глава 2. ВИДЫ ДЕНЕЖНОЙ ЭМИССИИ

2.1 Наличная эмиссия денег

Наличные деньги выпускаются в оборот в процессе кассовых операций кредитными институтами (коммерческими банками), которые выдают их клиентам из своих операционных касс. Те, в свою очередь, погашают ссуды и сдают наличные деньги в операционные кассы банков.

Из двух форм эмиссии денег – наличной и безналичной – первичной является безналичная. Она осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в банках в виде кредитов центрального банка или бюджетных ассигнований.

Денежный оборот – это совокупность всех платежей в наличной и безналичной форме за определенный период. Структура денежного оборота представлена на рисунке 1.

Структура денежного оборота

Безналичный денежный Наличный денежный

оборот оборот

Это движение денег в это движение денег в

безналичной форме наличной форме,

доля: до 90% доля до 10%

Рисунок 1. Структура денежного оборота

Безналичный оборот денег – это такой денежный оборот, при котором деньги выполняют функцию платежа и обслуживаются только банковской деятельностью: размещением денег на текущих счетах, перемещение денег безналичным способом при помощи платежных поручений, инкассо, платежных требований, чековых книжек, аккредитивов, пластиковых карт.

Налично-денежный оборот – это один из компонентов всеобщего оборота денег, происходящий с участием наличности и выступающий как инструмент обращения и средства платежа. Он обслуживается банкнотами, казначейскими билетами и монетами. Используется в ходе торговли товарами и предоставления услуг, и при проведении платежей, не связанных с товарооборотом – выплат пенсий, страховых компенсаций, коммунальных платежей и прочего[14].

Существуют следующие виды оборотов:

- Денежно-товарный – оплата за товары и услуги;

- Денежно-кредитный – выдача кредитов и их погашение;

- Денежно-финансовый – распределение бюджетных средств и торговля финансовыми обязательствами;

- Валютный оборот – расчеты в иностранной валюте, обмен валюты.

Все перечисленные элементы в совокупности образуют платежную систему государства. Схематически она представлена на рисунке 2.

Платежным оборотом называется все движение как наличности, так и безналичных платежных средств, а также все имеющиеся инструменты финансового рынка, при помощи которых выполняется функция средств платежа. Совокупный платежный оборот в широком смысле – это процесс движения денег в наличной и безналичной форме, а также инструментов финансового рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности. Схематично совокупный платежный оборот представлен на рисунке 3.

Элементы платежной системы

Курс национа-льной валюты при обмене на иностранную

Формы безналичных расчетов

Порядок безналично-го и наличного денежного обращения

Регулирова-ние и организация эмиссии и обращения государственных денежных знаков

Наименование денежной единицы

Рисунок 2. Элементы платежной системы

Совокупный платежный оборот

Платежный оборот

Денежный оборот

Безналичный оборот

Налично-денежный оборот

Оборот активов финансового рынка

Функция средства обращения

Функция средства накопления и сбережения

Функция средства платежа

Платежный оброт

Денежное обращение

Рисунок 3. Структура совокупного платежного оборота

Элементы платежной системы Российской федерации представлены в таблице 1.

Таблица 1.

Элементы платежной системы

|

Организующие элементы |

Регулирующие элементы |

|

Принципы организации совокупного платежного оборота |

Гражданский кодекс РФ[15] |

|

Виды счетов, открываемых участниками платежного оборота |

Закон «О банках и банковской деятельности» в последней редакции[16] |

|

Источники и способы платежей |

Закон «О Центральном банке Российской Федерации (Банке России)» в последней редакции[17] |

|

Виды и формы платежей |

Положение Банка России «О безналичных расчетах в Российской Федерации» в последней редакции |

|

Методы определения рисков и организация документооборота |

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности"; Федеральный закон от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)» в последней редакции; Положение Банка России от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации» в последней редакции |

В том случае, когда деньги в транзакциях (денежных операциях) выполняют только функцию средства платежа, возникает феномен платежного оборота, который и совпадает с денежным (накладывается на него), и существует одновременно с ним. Система совокупного платежного оборота представляет собой взаимосвязь и взаимозависимость различных элементов и организационных форм движения денег и финансовых активов.

Система совокупного платежного оборота включает в себя организационные и регулирующие элементы:

- принципы организации совокупного платежного оборота: законодательная и нормативная база, регулирующая функционирование и организацию национального платежного оборота;

- виды счетов, открываемых участникам платежного оборота;

- источники и способы платежа;

- виды и формы платежа;

- методы определения и страхования рисков;

- организация документооборота.

К числу регулирующих и организационных элементов совокупного платежного оборота относится нормативно-правовая база, состоящая из федеральных законов и специальных нормативных актов: Гражданского кодекса РФ, Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности», Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»; Положения Банка России от 03.03.2003 № 2-П 2О безналичных расчетах в Российской Федерации»[18].

Денежный и платежный оборот пересекаются, как бы накладываются друг на друга, в чем-то совпадая, в другом отличаясь, образуя вместе платежный оборот в широком смысле слова, т.е. совокупный платежный оборот.

Эмиссию наличности осуществляют децентрализовано. Это связано с тем, что потребность коммерческих банков (именно она определяет размер эмиссии) в наличных деньгах зависит от потребности в них юридических и физических лиц, обслуживаемых этими банками, а она постоянно меняется. В первой главе мы уже затрагивали в общих чертах работу ЦБ РФ и РКЦ России. Рассмотрим этот процесс подробнее. Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение, в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, являются зарезервированными. При этом, в оборотную кассу РКЦ постоянно поступают наличные деньги от коммерческих банков, но и из нее постоянно выдаются наличные деньги. Таким образом, деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении. Если сумма поступлений наличных денег в оборотную кассу расчетно-кассового центра превышает сумму выдач денег из нее, то деньги изымаются из обращения. При этом они переводятся из оборотной кассы РКЦ в ее резервный фонд[19].

Таким образом, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора.

В России на долю наличных денег приходится 1/3 всей денежной массы.

Банковский мультипликатор – это процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

При проведении денежно-кредитной политики органы денежно-кредитного регулирования используют понятие денежная база - это совокупность наличных денег в обращении и общего объема резервов коммерческих банков, находящихся на счетах в центральном банке, то есть это те средства, которые контролирует центральный банк.

Процесс внедрения дополнительного количества налички осуществляется изначально ЦБ РФ, а также его подразделениями, которые имеются в разных регионах и позволяют осуществить рассчетно-кассовое обслуживание. Поэтому необходимы оборотные кассы и резервные фонды. Оборотная касса - это сочетание привычных для нас процессов поступления и выдачи денежных средств. То есть деньги здесь находятся в постоянном движении, в обороте. Если денег поступает больше чем обычно, то они изымаются и перемещаются в резервный фонд. Что касается резервного фонда, здесь находятся деньги, которые не задействованы в постоянном обороте, их предназначение поступать в оборотную кассу в случае увеличения необходимости выдачи наличных денег гражданам.

Таблица 2.

Динамика структуры наличной денежной массы в обращении за 2015 – 2019 г.г.[20]

|

Сумма наличной денежной массы в обращении (банкноты и монеты) |

Сумма, млрд руб |

|

01.01.2015 |

8848,2 |

|

01.04.2015 |

7535,1 |

|

01.07.2015 |

7651,7 |

|

01.10.2015 |

7723,6 |

|

01.01.2016 |

8531,10 |

|

01.04.2016 |

8009,8 |

|

01.07.2016 |

8257,8 |

|

01.10.2016 |

8295,9 |

|

01.01.2017 |

8802,0 |

|

01.04.2017 |

8411,6 |

|

01.10.2017 |

8905,9 |

|

01.01.2018 |

9547,6 |

|

01.04.2018 |

9242,6 |

|

01.07.2018 |

9788,5 |

|

01.10.2018 |

9975,2 |

|

01.01.2019 |

10322,8 |

|

01.04.2019 |

9777,1 |

|

01.07.2019 |

10007,5 |

|

01.10.2019 |

10212,1 |

Рисунок 4. Динамика наличной денежной массы в обращении за 2015 – 2019 г.г

Из данных, приведенных в таблице 2 и на рисунке 4 следует, что рост объема денежной массы способствует снижению стоимости национальной валюты. В 2019 году по сравнению с 2015 годом рост наличной денежной массы составил 1363,90 млрд. рублей. Следовательно, стоимость российского рубля снижается. Однако, растет объем денег, которое население может получить в виде кредитов. Увеличение доступности заемных денег населению приводит к росту расходов населения на различные покупки, следовательно, оживляется сфера торговли как промышленными товарами, так и недвижимостью. Однако, этот процесс имеет две отрицательных черты:

- – он свидетельствует о замедлении экономического развития и попытке правительства через увеличение денежной массы стимулировать экономический ост;

- – увеличивает темпы инфляции.

В таблице 3 представлены данные за 2019 год о наличной и безналичной доле в общей денежной массе.

Таблица 3.

Динамика наличной и безналичной денежной массы в 2017 – 2019 г.г.[21]

|

Год, дата |

Денежная масса (агрегат М2) без учета кредитных организаций, лишенных лицензии |

||

|

Всего, млрд. руб |

Наличные деньги, млрд.руб |

Безналичные деньги, млрд.руб |

|

|

01.01.2017 |

38417,0 |

7714,8 |

30703,2 |

|

01.04.2017 |

38555,2 |

7610,3 |

30944,9 |

|

01.07.2017 |

39623,1 |

7946,9 |

31676,2 |

|

01.10.2017 |

39571,0 |

8089,5 |

31481,5 |

|

01.01.2018 |

42442,2 |

8446,0 |

33996,2 |

|

01.04.2018 |

42377,0 |

8442,6 |

33934,4 |

|

01.07.2018 |

44126,7 |

8945,5 |

35181,2 |

|

01.10.2018 |

44254,7 |

9138,7 |

35116,0 |

|

01.01.2019 |

47109,3 |

9339,0 |

37770,3 |

|

01.04.2019 |

46141,2 |

8980,6 |

37160,6 |

|

01.07.2019 |

47349,4 |

9192,8 |

38156,5 |

|

01.10.2019 |

48256,6 |

9411,9 |

38853,7 |

Рисунок 5. Динамика наличной и безналичной денежной массы (агрегат М2) в 2017 – 2019 г.г

Из анализа приведенных в таблице 3 и на рисунке 5 данных следует, что, согласно данным ЦБ РФ в общей денежной массе преобладают безналичные деньги. Причем объем наличности практически в три раза меньше, чем объем безналичных денежных средств. За три года наблюдается последовательный и непрерывный рост как наличной, так и безналичной денежной массы, что подтверждает выводы, сделанные по таблице 1 – чтобы стимулировать экономическое развитие, государство пытается наращиванием объемов денежной эмиссии повысить покупательскую способность населения и, таким образом, стимулировать товарооборот и производство.

2.2 Безналичная эмиссия денег

Различают три главных формы безналичной эмиссии денег:

- фидуциарная;

- депозитно-чековая;

- эмиссия ценных бумаг.

Несмотря на довольно необычное название, именно первая форма эмиссии – это дополнительный выпуск денежных знаков. Ранее каждая дополнительно выпущенная банкнота должна была подкрепляться определенным количеством золота. То есть ценность имел непосредственно драгоценный метал, а деньги были выпущены всего лишь для удобства. Но спустя определенное время от этого правила отказались, поэтому выпуск дополнительного количества банкнот в настоящее время не обеспечен золотом.

Второй вид эмиссии в основном направлен на коммерческие банки. Если сравнивать в объемах с фидуциарной, то депозитно-чековая значительно превосходит в объемах. Эмиссия ценных бумаг, скорее, касается конкретных компаний, и в большинстве случаев в начале своего пути. Дело в том, что у начинающих компаний довольно редко имеется стоящий капитал, который мог бы дать толчок бизнесу на серьезном уровне, поэтому компании нуждаются в дополнительных инвестициях. Выпуская ценные бумаги, которыми могут выступать акции, облигации и т. д., они дают возможность инвесторам покупать их с условием выплаты в будущем дивидендов. Чем быстрее развивается компания, тем существеннее будут расти в цене акции, поскольку это один из показателей развития и прибыльности компании.

Второй вид эмиссии в основном направлен на коммерческие банки. Если сравнивать в объемах с фидуциарной, то депозитно-чековая значительно превосходит в объемах. Эмиссия ценных бумаг, скорее, касается конкретных компаний, и в большинстве случаев в начале своего пути. Дело в том, что у начинающих компаний довольно редко имеется стоящий капитал, который мог бы дать толчок бизнесу на серьезном уровне, поэтому компании нуждаются в дополнительных инвестициях. Выпуская ценные бумаги, которыми могут выступать акции, облигации и т. д., они дают возможность инвесторам покупать их с условием выплаты в будущем дивидендов. Чем быстрее развивается компания, тем существеннее будут расти в цене акции, поскольку это один из показателей развития и прибыльности компании.

Эмиссия безналичных денег первична, ведь прежде чем напечатать большее количество денег, их увеличение необходимо отразить в качестве электронных данных на счетах коммерческих банков. После того как произошла эмиссия безналичных денег, начинается их введение в оборот. Они идут из банков тогда, когда происходит произведение различных кредитных операций. Из этого факта появляется вывод, что одним из главных принципов внедрения новых денег является кредитных характер произведенных операций.

Как и другие процессы, эмиссия должна иметь свою систему и механизм работы. В связи с этим располагает подобным и эмиссия безналичных денег, механизм банковского мультипликатора позволяет ввести процесс в действие. Банковским мультипликатором называют сам процесс создания большего количества денежного капитала на депозитных счетах определенных коммерческих банков. Подобный процесс можно ввести в действие в период движения денежных средств.

Несмотря на то что осуществляется по одному принципу эмиссия безналичных денег, мультипликатор может иметь свои разновидности. В связи с этим различают понятия банковского, кредитного и депозитного мультипликатора, принцип всех процессов объединяет дополнительное увеличение денежных средств, но происходит это при разных условиях.

Несмотря на то что осуществляется по одному принципу эмиссия безналичных денег, мультипликатор может иметь свои разновидности. В связи с этим различают понятия банковского, кредитного и депозитного мультипликатора, принцип всех процессов объединяет дополнительное увеличение денежных средств, но происходит это при разных условиях.

Что касается банковского мультипликатора, в этом случае эмиссия безналичных денег осуществляется благодаря коммерческим банкам. Главная особенность в том, что задействована должна быть целая система, один банк самостоятельно осуществить подобный процесс не сможет. Что касается кредитного мультипликатора, то здесь практически полностью всю систему описывает название процесса. Механизм заключается в том, что главным процессом в данном случае будет передача кредитных средств. Депозитный мультипликатор позволяет продемонстрировать процесс за счет самого объекта. То есть его отражают деньги, которые находятся на депозитных счетах банков, именно их увеличение будет видно после осуществления мультипликации[22].

И если центральный банк рассматривается как субъект, который следит за процессом, то коммерческие банки позволяют ввести эмиссию в действие. Причем это процесс настолько автоматизирован, что на него не может оказать влияния один конкретный банк и как-то нарушить данную систему. Кроме этого, осуществление и введение в работу данного механизма напрямую зависит от свободного резерва.

Эмиссия безналичных денег не может осуществляться без так называемого свободного резерва. Это понятие подразумевает совокупность всех ресурсов, которые имеются в коммерческих банках, что непосредственно могут быть использованы в этот конкретный период времени для совершения активных банковских операций. Несмотря на то что понятие уже давно стало всем известным, а в РФ пришло с Запада, его нельзя считать полностью верным. Дело в том, что резервы конкретного коммерческого банка, которые считаются свободными, – это ликвидные активы, но, опираясь на определение, видно, что в этом случае подразумеваются пассивы банка.

Важную роль играет также депозитно-чековая эмиссия денег, состоящая в увеличении депозитов (вкладов) на счетах клиентов банков, которое ведет к возрастанию количества чеков, обслуживающих безналичный платежный оборот. Рост депозитов происходит в связи с увеличением остатков вкладов на счетах клиентов в результате получения ими кредитов. Этот остаток клиенты могут использовать для оплаты наличными, выписки чеков и совершения других платежных операций. Вследствие этого происходит увеличение денежной массы в обращении, что считается одной из причин инфляции.

Осуществление безналичной эмиссии происходит в первую очередь за счет центрального банка. Коммерческие же, в свою очередь, ответственны за введение в действие этой системы и за перераспределение эмиссионных средств. Коммерческие банки сами по себе не могут устанавливать объемы превышающие их «возможности». Эти цифры зависят от средств, имеющихся на корреспондентском счете в центральном банке. Процесс эмиссии безналичных денег не может осуществляться только центральным или только коммерческими банками, поскольку первый дает возможность осуществить этот процесс, а вторые проведением различных операций приводят его в действие. Что касается монополизации системы, то её осуществление в пользу центробанка произошло бы только в том случае, если норма обязательного резервирования приравнивалась к показателю в 100 %.

Дело в том, что, несмотря на отсутствие напечатанной валюты, необходимо контролировать денежную массу и в безналичном виде. Каждый квартал осуществляются прогнозы и расчеты мысы денег, которая будет в обороте. Этот показатель включает в себя не только безналичные деньги, но также и напечатанные банкноты, и в том числе любые денежные обязательства банков. На основании этих расчетов можно регулировать систему необходимости эмиссии денег и рассчитывать их количество в определенный отрезок времени[23].

Банк России заинтересован в увеличении доли безналичных расчетов, однако он не способен преодолеть эту проблему в одиночку. Например, вероятность владения банковской картой зависит от уровня доходов населения, для увеличения которых необходимо вмешательство государства. Только комплексное поступательное развитие всех регионов страны обеспечит, в том числе и рост безналичных расчетов. Реактивный подход (направлен на последовательное гармоничное развитие ситуации):

1. Совершенствование инфраструктуры безналичных платежей;

2. Стимулирование безналичных платежей в торговых сетях;

3. Повышение финансовой грамотности населения (проведение конференций, семинаров, консультаций по экономическим вопросам).

Проактивный подход (предлагает разработать ряд мер и механизмов к ускоренному развитию безналичного оборота):

1. Ограничение наличных расчетов, совершаемых населением в торгово-сервисных предприятиях, суммой в 600 тыс. рублей;

2. Обязательство переводить заработную плату, пособия, пенсии на банковскую карту[24].

По мнению ЦБ РФ, применение административных мер, в частности ограничение суммы наличных расчетов, нарушает права граждан на приобретение товаров и услуг. Целесообразнее создать благоприятные условия для расширения безналичных платежей, а не применять запреты.

В целях совершенствования денежной системы РФ Банк России должен:

1. Разрабатывать систему валовых счетов для проведения крупных, срочных, приоритетных платежей, осуществляемых в режиме реального времени;

2. Совершенствовать тарифную политику;

3. Осуществлять разработку и внедрение унифицированных форматов электронных документов, используемых при проведении расчетов;

4. Предпринимать меры по совершенствованию регулирования действующих в стране частных платежных систем;

5. для сокращения денежного оборота продолжить работу по развитию правовой и методологической базы, способствующей внедрению безналичных инструментов платежа с использованием специальных средств, базирующихся на современных информационных технологиях;

6. Поддерживать инициативы кредитных организаций по созданию клиринговых систем, которые могут предоставлять дополнительные платежные услуги с использованием платежных карт;

7. Способствовать развитию и расширению применения документарных форм расчетов, включая аккредитивы;

8. Продолжить работу по унификации законодательства Российской Федерации и норм банковского регулирования в соответствии с международными правилами и практикой в области документарных операций, что обязательно должно коснуться международных отношений;

в целях поддержания финансовой стабильности предполагается уделять повышенное внимание своевременной идентификации и оценке системных риской в банковском секторе и на иных сегментах финансовых рынков[25].

Одним из основных инструментов реализации этих задач послужит развитие рискориентированных подходов при осуществлении надзора, базирующихся на лучшей зарубежной практике.

Выводы по главе 2: итак, из приведенной информации, можно сделать вывод, что наличные и безналичные деньги обладают единым происхождением, функциями и взаимосвязаны между собой. В процессе денежного обращения наличные деньги способны переходит в безналичную форму и наоборот. Наличные деньги превращаются в безналичные, когда они поступают в кассы банков и зачисляются на счета экономических субъектов. Безналичные деньги переходят в наличные, когда клиенты банков снимают часть денежных средств со своих счетов и получают их в виде наличности. Наличные деньги выпускаются в оборот в процессе кассовых операций кредитными институтами (коммерческими банками), которые выдают их клиентам из своих операционных касс. Безналичная эмиссия осуществляется в процессе проведения банками своих активных операций. При этом увеличение безналичной денежной массы в обращении может происходить при осуществлении активных операций, как центрального банка, так и коммерческих банков. При этом именно наличная денежная эмиссия является первичной по отношению к безналичной. В период с 2015 по 2019 годы наблюдается стойкий рост объема денежной массы, что способствует снижению стоимости национальной валюты. В 2019 году по сравнению с 2015 годом рост этого показателя составил 1363,90 млрд. рублей. Следовательно, стоимость российского рубля снижается. Однако, растет объем денег, которое население может получить в виде кредитов. Увеличение доступности заемных денег населению приводит к росту расходов населения на различные покупки, следовательно, оживляется сфера торговли как промышленными товарами, так и недвижимостью. При этом рост данного показателя свидетельствует о замедлении темпов развития российской экономики. Однако, такие меры чреваты раскручиванием спирали инфляции.

ЗАКЛЮЧЕНИЕ

Практически денежная масса возрастает в результате эмиссии базовых денег, т. е. обязательств центрального банка, и вследствие мультипликации коммерческими банками кредитов и депозитов. Поэтому более правильно считать, что денежная эмиссия - это прирост денежной базы, представленной суммой наличных денег в обращении и денег па счетах коммерческих банков в Банке России.

Из информации, приведенной в данной главе, следует, что денежная эмиссия представляет собой создание и введение в оборот денежных платежных средств, как наличных, так и безналичных. Правом проведения денежной эмиссии обладают только центральные банки государств. В России – это Центральный Банк Российской федерации (ЦБ РФ). Объемы эмиссии наличных денег зависят и от изменений товарооборота в текущих ценах, ведь данные средства обслуживают преимущественно операции на потребительском рынке. Вот почему масштаб выпуска в обращение наличности должен соответствовать и росту номинального товарооборота, и нуждам граждан в наличности. К денежной массе относятся все бумажные банкноты и металлические монеты, которые имеются у населения страны и в кассах различных учреждений, организаций, предприятий. Для того, чтобы определить, как деньги центрального банка страны воздействуют на общую денежную массу, применяют такой показатель, как мультипликатор кредита. Современные исследователи денежного обращения ведущих стран мира применяют различные системы показателей денежной массы. Эти показатели называются агрегатами. В каждой развитой стране существует своя система агрегатов. Объем и структуру денежной массы регулируют исходя из ежеквартальных прогнозов. Все эмиссионные операции ЦБ РФ производят исходя из потребностей государства и экономики. В эмиссионном процессе участвуют, кроме ЦБ РФ, расчетно-кассовые центры (далее – РКЦ), которые имеются в каждом регионе для обслуживания коммерческих банков.

Наличные и безналичные деньги обладают единым происхождением, функциями и взаимосвязаны между собой. В процессе денежного обращения наличные деньги способны переходит в безналичную форму и наоборот. Наличные деньги превращаются в безналичные, когда они поступают в кассы банков и зачисляются на счета экономических субъектов. Безналичные деньги переходят в наличные, когда клиенты банков снимают часть денежных средств со своих счетов и получают их в виде наличности. Наличные деньги выпускаются в оборот в процессе кассовых операций кредитными институтами (коммерческими банками), которые выдают их клиентам из своих операционных касс. Безналичная эмиссия осуществляется в процессе проведения банками своих активных операций. При этом увеличение безналичной денежной массы в обращении может происходить при осуществлении активных операций, как центрального банка, так и коммерческих банков. При этом именно наличная денежная эмиссия является первичной по отношению к безналичной. В период с 2015 по 2019 годы наблюдается стойкий рост объема денежной массы, что способствует снижению стоимости национальной валюты. В 2019 году по сравнению с 2015 годом рост этого показателя составил 1363,90 млрд. рублей. Следовательно, стоимость российского рубля снижается. Однако, растет объем денег, которое население может получить в виде кредитов. Увеличение доступности заемных денег населению приводит к росту расходов населения на различные покупки, следовательно, оживляется сфера торговли как промышленными товарами, так и недвижимостью. При этом рост данного показателя свидетельствует о замедлении темпов развития российской экономики.

Таким образом, в ходе работы были выполнены задачи, поставленные во введении к данному исследованию, и цель написания курсовой была достигнута.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.06.2015, с изм. от 01.07.2015)

- О Центральном банке Российской Федерации (Банке России). Федеральный закон от 10.07.2002 No 86-ФЗ (ред. от 13.07.15) - - [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения: 18.12.2019)

- Федеральный закон РФ «О банках и банковской деятельности» от 20.12.1990 No 395-1 (ред. от 13.07.2015) - [Электронный ресурс] – URL: -http://www.consultant.ru/document/cons_doc_LAW_5842/ - (дата обращения: 18.12.2019)

- Александрова Л.С. Обращение наличных денег / Л.С. Александрова // Банковские услуги. – 2014. -No7. - С. 65-68.

- Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017. - 245 с.

- Джикаева И.В. Центральный Банк Российской Федерации как регулятор банковской системы // Актуальные вопросы экономических наук. No51. 2016. С. 30–34.

- Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения.- Омск, 2016.-115с.

- Калинин Н.В., Матраева Л.В., Денисов В.Н. Деньги. Кредит. Банки: Учебник для бакалавров. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 304 с.

- Каломбо М.В., Крутько М.В. Роль денежно-кредитной эмиссии в формировании денежного обращения // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. LXVIII междунар. науч.- практ. конф. № 12(63). – Новосибирск: СибАК, 2016. – С. 17-22.

- Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. - 456с.

- Кятов А.К. Инструменты и методы регулирования экономики Центральными Банками и финансовыми структурами в современных условиях // Научный журнал. No6 (7). 2016. С. 110–112.

- Третьякова С.Н. Модернизация денежно-кредитного регулирования в условиях трансформации механизма эмиссии денег. Диссертация на соискание ученой степени доктора экономических наук. Ростов-на-Дону. 2015. – 342 с.

- Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 639 c.

- Центральный банк российской федерации: эмиссия наличных денег и организация денежного обращения / Э. А. Безуглый, Н. Б. Кутергин, Н. А. Алексеев, Е. Г. Ковалева // Вестник БГТУ им. В. Г. Шухова. - 2017. - №4. - С. 209-212.

- Центральный Банк Российской Федерации. Показатели наличного денежного обращения. Официальный сайт. - [Электронный ресурс] – URL: https://cbr.ru/bank-notes_coins/nal/ - (дата обращения: 20.12.2019)

- Центральный Банк Российской Федерации. Денежная масса М2 национальное определение. Наличная и безналичная составляющие М2. Официальный сайт. - [Электронный ресурс] – URL: https://cbr.ru/statistics/?PrtId=ms - (дата обращения: 20.12.2019)

-

Калинин Н.В., Матраева Л.В., Денисов В.Н. Деньги. Кредит. Банки: Учебник для бакалавров. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – с. 122 ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – с. 107 ↑

-

Кятов А.К. Инструменты и методы регулирования экономики Центральными Банками и финансовыми структурами в современных условиях // Научный журнал. No6 (7). 2016. С. 110–112. ↑

-

Кятов А.К. Инструменты и методы регулирования экономики Центральными Банками и финансовыми структурами в современных условиях // Научный журнал. No6 (7). 2016. С. 110–112. ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – с. 143 ↑

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. – с. 325 ↑

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. – с. 142 ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. - с. 146 ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – с. 147 ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – с. 148 ↑

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. – с. 441 ↑

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. – с. 145 ↑

-

Джикаева И.В. Центральный Банк Российской Федерации как регулятор банковской системы // Актуальные вопросы экономических наук. No51. 2016. - С. 30–34. ↑

-

Александрова Л.С. Обращение наличных денег / Л.С. Александрова // Банковские услуги. –2014. -No7. С. 65-68. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.06.2015, с изм. от 01.07.2015) ↑

-

Федеральный закон РФ «О банках и банковской деятельности» от 20.12.1990 No 395-1 (ред. от 13.07.2015) - [Электронный ресурс] – URL: -http://www.consultant.ru/document/cons_doc_LAW_5842/ - (дата обращения: 18.12.2019) ↑

-

О Центральном банке Российской Федерации (Банке России). Федеральный закон от 10.07.2002 No 86-ФЗ (ред. от 13.07.15) - - [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения: 18.12.2019) ↑

-

Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017. – с. 104 ↑

-

Джикаева И.В. Центральный Банк Российской Федерации как регулятор банковской системы // Актуальные вопросы экономических наук. No51. 2016. С. 30–34. ↑

-

Центральный Банк Российской Федерации. Показатели наличного денежного обращения. Официальный сайт. - [Электронный ресурс] – URL: https://cbr.ru/bank-notes_coins/nal/ - (дата обращения: 20.12.2019) ↑

-

Центральный Банк Российской Федерации. Денежная масса М2 национальное определение. Наличная и безналичная составляющие М2. Официальный сайт. - [Электронный ресурс] – URL: https://cbr.ru/statistics/?PrtId=ms - (дата обращения: 20.12.2019) ↑

-

Третьякова С.Н. Модернизация денежно-кредитного регулирования в условиях трансформации механизма эмиссии денег. Диссертация на соискание ученой степени доктора экономических наук. Ростов-на-Дону. 2015. – с. 243 ↑

-

Каломбо М.В., Крутько М.В. Роль денежно-кредитной эмиссии в формировании денежного обращения // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. LXVIII междунар. науч.- практ. конф. № 12(63). – Новосибирск: СибАК, 2016. – С. 17-22. ↑

-

Центральный банк российской федерации: эмиссия наличных денег и организация денежного обращения / Э. А. Безуглый, Н. Б. Кутергин, Н. А. Алексеев, Е. Г. Ковалева // Вестник БГТУ им. В. Г. Шухова. - 2017. - №4. - С. 209-212. ↑

-

Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения.- Омск, 2016.-с. 42 ↑

- Роль мотивации в поведении организации (Мотивы труда и их виды)

- Понятие и признаки государства (Сущность и назначение государства)

- Приладка, треппинг и overprint в полиграфии (Этапы предпечатной подготовки)

- Цвет, как элемент дизайна в печатных СМИ

- Проектирование организации ( Основная теория о проектировании организаций )

- Проектирование организации ( Сущность, основные принципы и этапы проектирования организации )

- Теории происхождения государства (Принципы самоопределения)

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА ( Понятие, сущность государства )

- Формы государственного устройства ( Форма государственного устройства )

- Юридическая ответственность (Юридическая ответственность: виды и обстоятельства, исключающие юридическую ответственность)

- Процессы принятия решений в организации ( Теоретические аспекты методов принятия управленческих решений )

- Финансовый механизм (Элементы финансового механизма)