Понятие и правовые основы привлечения к ответственности за нарушения в сфере налогообложения

Содержание:

ВВЕДЕНИЕ

Государство, исходя из общих интересов, формирует систему экономических взаимоотношений с предприятиями, которые могут и не совпадать с интересами предприятий, что на практике приводит к усилению противоречий между субъектами экономических отношений. Это в полной мере может быть отнесено к налоговой политике государства. Посредством налогов осуществляется процесс передачи части денежных доходов предприятий в бюджеты соответствующих уровней, а по существу - осуществляется законодательно определенный процесс отчуждения части доходов хозяйствующего субъекта.

Налоги являются главным инструментом перераспределения доходов и обеспечивают мобилизацию финансовых ресурсов.

Вполне очевидно, что вопросы правового регулирования налогообложения в настоящее время относятся к числу наиболее актуальных в экономической и социальной жизни России.

Налоговое регулирование является одной из форм управления рыночной экономикой. Проведение рыночных преобразований в России невозможно без создания эффективной системы налогообложения.

В настоящее время деятельность налоговых органов, направленная на предупреждение и предотвращение налоговых правонарушений, определена положениями налогового законодательства в рамках правовой процессуальной формы.

В законодательной практике закреплены инструменты и формы налогового контроля, а также их специфические особенности применительно к различным объектам налогового контроля.

Ответственность за налоговые правонарушения по своей сущности является финансово- правовой ответственностью. Рассматривая в связи с этим разграничение налоговой ответственности и налоговой санкции, мы пришли к выводу, что эти понятия тесно взаимосвязаны, но не тождественны.

Теоретическую основу исследования составили идеи, отраженные в трудах отечественных ученых по финансовому, налоговому, административному, уголовному праву, административной и налоговой деликтологии и криминологии, а также публикации в периодической печати по рассмотренным вопросам: (A.B. Брызгалина, A.B. Гончарова, А.Ю. Ильина, М.В. Карасевой, Ю.А. Крохиной, И.И. Кучерова, С.Г. Пепеляева, Н.В. Сердюковой, И.Н. Соловьева, Е.В. Трегубовой, P.C. Юрмашева, Д.Ю. Чарухина, П:С. Яни и других).

Целью исследования является изучение понятия «налоговое правонарушение» и особенностей привлечения к ответственности за совершение налоговых правонарушений.

Для реализации поставленной цели необходимо выполнение следующих задач:

- исследовать правовую «природу налоговых правонарушений;

- провести правовой анализ элементов состава налоговых правонарушений;

- изучить и проанализировать наиболее типичные виды, налоговых правонарушений;

- проанализировать особенности судебной и арбитражной практики привлечения к ответственности за налоговые правонарушения;

Объектом исследования являются правовые отношения, складывающиеся в процессе налогового администрирования должностных лиц налоговых и иных контролирующих органов в сфере налогов и сборов.

Предметом исследования являются правовые нормы, регулирующие отношения в процессе налогового администрирования, а также судебная практика в данной области.

1. Понятие и правовые основы привлечения к ответственности за нарушения в сфере налогообложения

1.1. Понятие, признаки и состав налогового правонарушения как основания привлечения к ответственности

В соответствии со ст. 106 НК РФ налоговым правонарушением признается виновно совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность. Для признания нарушения нормы в качестве налогового правонарушения необходимо, чтобы оно обладало следующими признаками:

1. налоговое правонарушение — это поведенческий акт налогоплательщика, плательщика сбора, налогового агента или иного обязанного лица. Иными словами, это деяние, которое может быть совершено в двух формах: действия или бездействия;

2. налоговое правонарушение — это противоправное деяние, так как при его совершении нарушаются нормы, закрепленные в актах законодательства о налогах и сборах;

3. налоговое правонарушение — это виновное деяние;

4. налоговое правонарушение — это общественно вредное деяние, так как причиняет вред такому сектору публичных финансов, как бюджетные доходы;

5. налоговое правонарушение — наказуемое деяние, так как за его совершение предусмотрено применение к виновному лицу принудительных мер имущественного характера.

К тому же налоговым правонарушением может признаваться только то деяние, которое совершено лицом, способным нести налоговую ответственность.

Для признания нарушения нормы, закрепленной в акте законодательства о налогах и сборах, налоговым правонарушением необходимо, чтобы в нем присутствовали следующие признаки (рисунок 1)[1]:

Рисунок 1. - Признаки налогового правонарушения

Законодатель разграничивает понятия «налоговое правонарушение» и «нарушение законодательства о налогах и сборах».

Статья 10 НК РФ упоминает о «нарушениях законодательства о налогах и сборах, содержащих признаки административного правонарушения или преступления», причем ответственность за их совершение наступает в соответствии с законодательством об административных правонарушениях, уголовным и уголовно-процессуальным законодательством (рисунок 2)[2].

Поскольку отличительным признаком налогового правонарушения является его наказуемость согласно НК РФ, следует признать, что понятия налоговой ответственности и ответственности за нарушения законодательства о налогах и сборах не тождественны, второе намного шире первого и включает в себя уголовную, административную и дисциплинарную ответственность, применяемую для охраны налоговоправовых норм.

Рисунок 2. - Правонарушения в сфере налогообложения

Ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных НК РФ. Физическое лицо может быть привлечено к налоговой ответственности с шестнадцатилетнего возраста.

При решении вопросов о разграничении налоговой и иной ответственности физических лиц следует исходить из того, что одно и то же правоотношение не может одновременно квалифицироваться как налоговое и иное, не являющееся налоговым, в связи с чем налогоплательщик-физическое лицо за совершенное им деяние не может быть одновременно привлечен к налоговой и иной ответственности.

Поэтому, если выявленное налоговым органом деяние совершено налогоплательщиком-физическим лицом в рамках налоговых правоотношений, вопрос о квалификации этого деяния как правонарушения и его последствиях должен решаться с учетом квалифицирующих признаков и составов налоговых правонарушений.

Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами РФ.

При решении вопроса об ответственности должностных лиц организаций-налогоплательщиков необходимо принимать во внимание, что указанные лица не являются субъектами налоговых правоотношений и не могут быть привлечены к ответственности в соответствии с положениями НК РФ. Названные лица при наличии оснований могут быть привлечены к уголовной или административной ответственности.

При этом следует иметь в виду, что круг обязанностей должностных лиц в сфере налогообложения определяется в зависимости от круга обязанностей, возложенных законодательством о налогах и сборах на организации-налогоплательщики, и не может быть расширен.

Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога (сбора) и пени[3].

При применении данного положения необходимо учитывать, что освобождение лица от ответственности за совершение налогового правонарушения освобождает его только от взыскания штрафов, но не пени, поскольку последняя не является мерой налоговой ответственности.

Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда.

Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы.

В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны. Обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на этот орган.

Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

Изложенное правило следует непосредственно из презумпции невиновности и означает, что при разрешении спорной ситуации при отсутствии однозначных доказательств виновности лица любые неясности, сомнения или противоречия должны быть истолкованы в пользу налогоплательщика.

Данное правило применяется во взаимосвязи с принципом, установленным п. 7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Под обстоятельствами, исключающими привлечение лица к ответственности за совершение налогового правонарушения, понимаются условия, с наличием которых законодатель связывает невозможность применения к лицу соответствующих налоговых санкций, установленных НК РФ.

В соответствии со ст. 109 НК РФ лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

- Отсутствие события налогового правонарушения.

НК РФ не содержит определения понятия «событие налогового правонарушения». Вместе с тем, исходя из общеправового определения, под событием налогового правонарушения понимается сам факт совершения лицом противоправного, т. е. в нарушение законодательства о налогах и сборах, деяния.

- Отсутствие вины лица в совершении налогового правонарушения.

Как установлено ст. 106 НК РФ, налоговым правонарушением признается виновно совершенное деяние (действие или бездействие).

В теории права под виной принято понимать психическое отношение лица к своему противоправному поведению и его результатам, причем данное явление носит субъективный характер. Иными словами, вина - это субъективное, психическое выражение отношения правонарушителя к своим противоправным деяниям.

Налоговая ответственность наступает не просто за сам факт совершения противоправного деяния, повлекшего в качестве результата вредные последствия, но именно за виновное совершение такого деяния. Следовательно, необходимость установления вины налогоплательщика для привлечения его к ответственности прямо предписана НК РФ;

- Совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста.

Данное положение соотносится с правилом, установленным п. 2 ст. 107 НК РФ, согласно которому физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений с шестнадцатилетнего возраста;

- Истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

Указанное основание, исключающее привлечение лица к налоговой ответственности, является одним из критериев обоснованности налоговой ответственности.

Установление законодателем срока давности привлечения к ответственности означает, что привлечение лица к ответственности по истечении указанного срока утрачивает свою актуальность и признается нецелесообразным.

Таким образом, налоговое правонарушение — это основание для реализации юридической ответственности в сфере налогообложения.

1.2. Понятие и принципы ответственности за налоговые правонарушения

Проблему определения мер ответственности за нарушение норм налогового законодательства начали активно рассматривать еще в середине 90-х годов такие ученые, как А.П. Зрелов, В.М. Чибинев, А.З. Арсланбеков, А.В.Боброва и другие. Все они признавали налоговую ответственность по своей юридической природе финансово-правовой ответственностью.

Анализ действующего налогового законодательства выявил особую актуальность вопросов ответственности за налоговые правонарушения. Как справедливо отмечает А.З. Арсланбеков, «зависимость государственного бюджета в основном от налоговых поступлений сделала такого рода ответственность одной из главных составляющих системы налоговых правоотношений и потребовала ее четкой правовой регламентации»[4].

Вопрос о правовой природе налоговых правонарушений и о характере ответственности за их совершение в настоящее время относится к числу спорных. Полемика в данном случае сводится к тому, какой является предусмотренная Налоговым кодексом ответственность за совершение налоговых правонарушений: финансовой или административной? Одни авторы полагают, что финансовая ответственность, а равно налоговая, является разновидностью административной ответственности.

При этом, например, Бурцев Д.Г. считает, что недопустимо применение самого термина «налоговая ответственность». Некоторые авторы ставят вопрос еще уже, утверждая, что налоговая ответственность есть самостоятельный вид ответственности. Соотношение финансово-правовой и налогово-правовой ответственности они видят как соотношение общего с частным.

По мнению автора, представляется правильным мнение Карасевой М.В.о том, что «ответственность, установленная налоговым законодательством, является финансовой ответственностью»[5]. С другой стороны, статьи Кодекса об административных правонарушениях тесно связаны с аналогичными статьями Налогового кодекса. Недопустимым упущением двух законов является тот факт, что за одно и то же правонарушение к физическому лицу может быть применено как административное, так и налоговое взыскание.

В связи с этим необходимо отметить, что разграничение административной и налоговой ответственности можно понять, лишь выделив отличительные черты обеих. Во-первых, целями административной ответственности являются прежде всего предупреждение и наказание, а не восстановление нарушенных прав. Целью же налоговой ответственности выступает именно восстановление финансовых потерь государства.

Во-вторых, основанием возникновения административной ответственности является административное правонарушение. Налоговая же ответственность наступает в результате налогового правонарушения, под которым А.П. Зрелов понимает «совершенное в налоговой сфере деяние, противоправный характер которого признан действующим налоговым законодательством территории, к юрисдикции которой оно отнесено»[6].

В-третьих, различаются применяемые санкции в административной и налоговой ответственности. Так, например, КоАП, в отличие от НК, не рассматривает в качестве санкций пени, так же как ряд мер административного воздействия не применяется в налоговом праве.

В-четвертых, в отличие от Административного кодекса, в Налоговом законодательстве отсутствуют основания прекращения исполнения постановления о назначении наказания.

Так же существуют различия в смягчающих и отягчающих налоговую и административную ответственность обстоятельствах, в давности исполнения наказаний и другие.

В то же время следует подчеркнуть, что мерой ответственности за совершение налогового правонарушения являются налоговые санкции - штрафы в денежном виде. В этой связи представляется необходимым разграничить такие понятия, как санкция, применяемая в налоговом праве, и налоговая ответственность. Проблема соотношения этих определений представляет собой одну из наименее разработанных в научной литературе.

Эта тема исследовалась А.В.Бобровой, С.Е. Метелевым, В.М. Чибиневым и многими другими. Ученые отмечали, что одной из стадий привлечения лица к налоговой ответственности является взыскание санкции.

Они подчеркивали, что признаками, отличающими налоговую ответственность от налоговой санкции, являются юридические факты.

В отличие от ответственности, отмечает ученый, налоговые санкции установлены нормативным способом посредством включения их в структуру соответствующих норм НК и, таким образом, существуют независимо от нарушения налогового законодательства.

В исследуемом нами споре следует согласиться с мнением, что ответственность за налоговые правонарушения по своей сущности является финансово-правовой ответственностью. Рассматривая в связи с этим разграничение налоговой ответственности и налоговой санкции, мы пришли к выводу, что эти понятия тесно взаимосвязаны, но не тождественны.

НК РФ установлены основные принципы налоговой ответственности.

Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе как по основаниям и в порядке, которые предусмотрены НК РФ.

Данный принцип означает приоритет норм НК РФ при регулировании правоотношений, связанных с привлечением к налоговой ответственности за совершение налогового правонарушения, и содержит следующие элементы:

- никакие другие нормативные правовые акты не могут предусматривать иные основания ответственности, а также изменять порядок привлечения к ответственности;

- в случае принятия нормативного правового акта, регулирующего указанные правоотношения, нормы НК РФ будут иметь перед нормами этого акта приоритет. Кроме того, такой нормативный правовой акт должен признаваться не соответствующим НК РФ в соответствии со ст. 6 НК РФ. НК РФ является единственным нормативно-правовым источником, регулирующим правоотношения, связанные с привлечением к ответственности за совершение налоговых правонарушений;

- не допускается расширительное толкование норм законодательства о налогах и сборах, а также применение закона, устанавливающего ответственность за налоговые правонарушения по аналогии.

Таким образом, при привлечении лица к налоговой ответственности следует руководствоваться исключительно положениями, предусмотренными НК РФ. Изменения в основаниях и порядке привлечения к ответственности возможны только путем прямых поправок в НК РФ.

Налоговое администрирование является основой эффективного функционирования налоговой системы и экономики государства, обеспечения поступления налогов в бюджет государства.

Налоговое правонарушение является основанием для реализации юридической ответственности в сфере налогообложения.

Отсутствие события налогового правонарушения означает отсутствие самого факта совершения лицом противоправных действий (бездействия), которые в НК РФ расцениваются как налоговое правонарушение. В таком случае вообще отсутствует нарушение законодательства о налогах и сборах, которое подлежит оценке с точки зрения наличия в данном деянии состава налогового правонарушения.

При наличии хотя бы одного из предусмотренных НК РФ оснований лицо, совершившее налоговое правонарушение, к налоговой ответственности не привлекается.

Никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения.

Следует отметить, что в данном случае речь идет именно об однократности привлечении к ответственности за одно и то же правонарушение, а не о наложении налоговой санкции. Данный принцип запрещает повторно возбуждать производство по делу о налоговом правонарушении по одному и тому же делу, в отношении которого уже имеется вступившее в законную силу решение суда или налогового органа.

Предусмотренная НК РФ ответственность за деяние, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ.

2. Виды, особенности и практика привлечения к ответственности за налоговые правонарушения

2.1. Виды и особенности ответственности за нарушения в сфере налогообложения

Законодательство о налогах и сборах выделяет две формы вины при совершении налоговых правонарушений.

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности.

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

Умышленная форма вины имеет две разновидности: прямой умысел и косвенный умысел.

Прямым считается умысел, если лицо:

- осознавало противоправный характер своего деяния, т.е. отдавало себе отчет в том, что своими действиями оно нарушает нормы НК РФ;

- предвидело неблагоприятные последствия этих действий;

- желало наступления вредных последствий своих действий или бездействия (например, формирование необоснованной налоговой выгоды).

Косвенным считается умысел, если лицо:

- осознавало, что своими действиями (бездействием) нарушает нормы НКРФ;

- предвидело наступление определенных вредных последствий своего деяния;

- прямо не желало, но сознательно допускало их наступление[7].

Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать.

Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

В соответствии с данным правилом, деятельность организации реализуется посредством действий ее работников, следовательно, и совершенные организацией налоговые правонарушения обусловливаются соответствующими правонарушениями ее должностных лиц, а ее вина выявляется через психическое отношение последних к совершенному правонарушению.

Следует отметить, что в НК РФ практически не использованы формы вины в качестве критерия для дифференциации налоговой ответственности. Умысел является квалифицирующим признаком состава налогового правонарушения лишь при неуплате или неполной уплате сумм налога (ст. 122 НК РФ).

Обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признаются условия, при наличии которых лицо не подлежит ответственности за совершение налогового правонарушения.

В ст. 111 НК РФ предусмотрены следующие обстоятельства, исключающие вину лица в совершении налогового правонарушения:

- совершение деяния, содержащего признаки налогового правонарушения вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств. Указанные обстоятельства устанавливаются наличием общеизвестных фактов, публикаций в средствах массовой информации и иными способами, которые не нуждаются в специальных средствах доказывания;

- совершение деяния, содержащего признаки налогового правонарушения, налогоплательщиком-физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло отдавать себе отчета в своих действиях или руководить ими вследствие болезненного состояния. Такие обстоятельства доказываются предоставлением в налоговый орган документов, которые по смыслу, содержанию и дате относятся к тому налоговому периоду, в котором совершено налоговое правонарушение;

- выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции.

Указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа.

Данное положение не применяется в случае, если письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком, плательщиком сбора, налоговым агентом.

Перечень обстоятельств, изложенных в НК РФ, является открытым. Судом или налоговым органом, рассматривающим дело, могут быть признаны и иные обстоятельства исключающими вину лица в совершении налогового правонарушения.

Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело о налоговом правонарушении, и учитываются при применении налоговых санкций.

НК РФ установлен открытый перечень обстоятельств, смягчающих ответственность за совершение налогового правонарушения.

В данном перечне предусмотрены следующие обстоятельства:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

Судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающиими ответственность иные обстоятельства.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

В качестве единственного обстоятельства, отягчающего ответственность, в соответствии с НК РФ признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

При наличии данного обстоятельства размер штрафной санкции увеличивается на 100%.

Лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа.

В том случае, если с момента вступления в законную силу решения суда или налогового органа о применении налоговой санкции 12 месяцев истекли, совершение лицом, с которого взыскана налоговая санкция, аналогичного налогового правонарушения не будет являться обстоятельством, отягчающим ответственность.

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения», ст. 122 «Неуплата или неполная уплата сумм налога (сбора)» НК РФ.

В отношении налоговых правонарушений, предусмотренных ст. 120, ст. 122 НК РФ, исчисление срока давности применяется со следующего дня после окончания соответствующего налогового периода.

Течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов, подлежащих уплате в бюджетную систему РФ.

Течение срока давности привлечения к ответственности считается приостановленным со дня составления акта о воспрепятствовании доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение проверяемого лица. Составление такого акта предусмотрено п. 3 ст. 91 НК РФ.

В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки.

Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных гл. 16 и 18 НК РФ.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

При наличии отягчающего ответственность обстоятельства размер штрафа увеличивается на 100%.

При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу (сбору), подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством Российской Федерации[8].

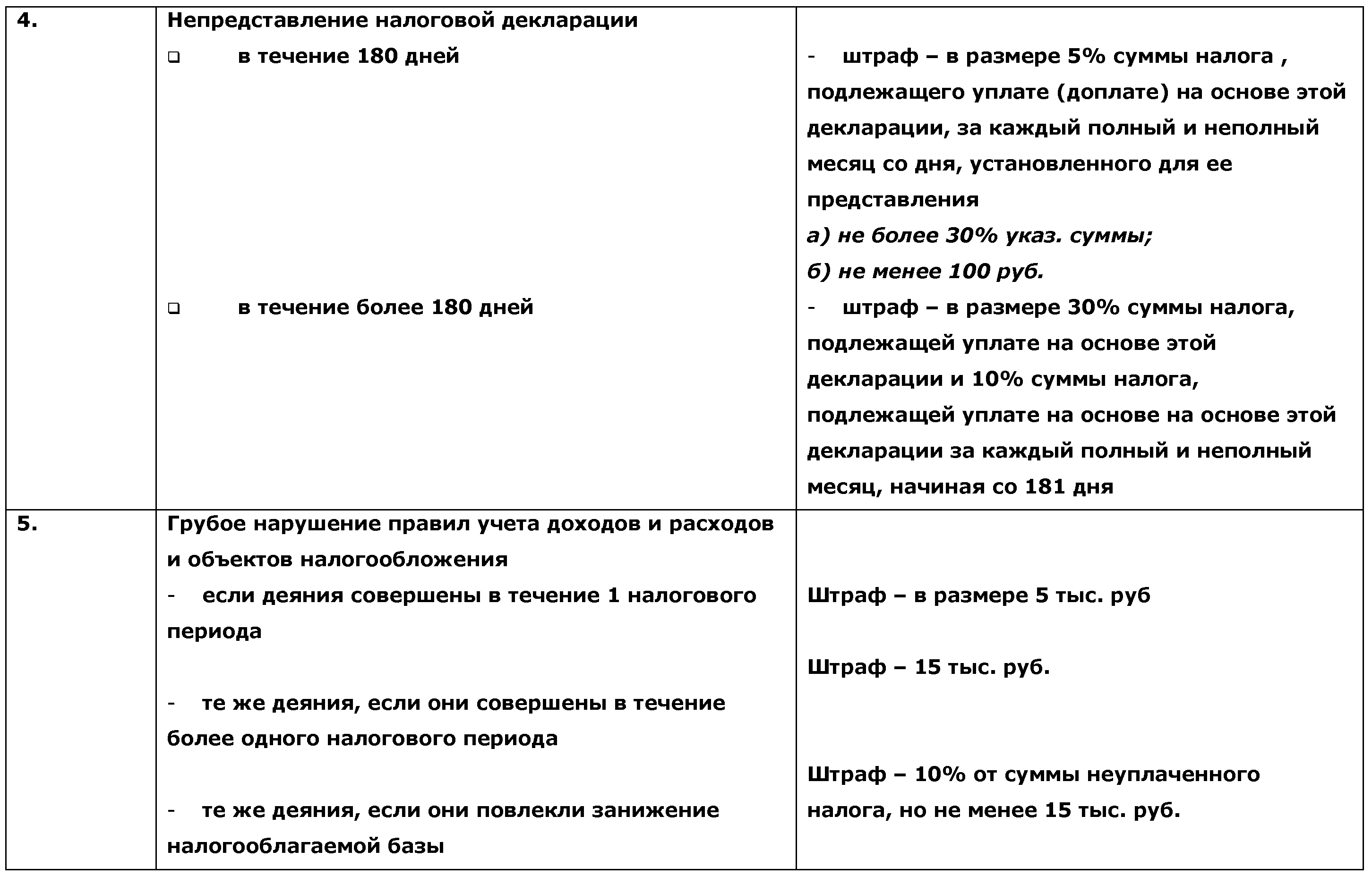

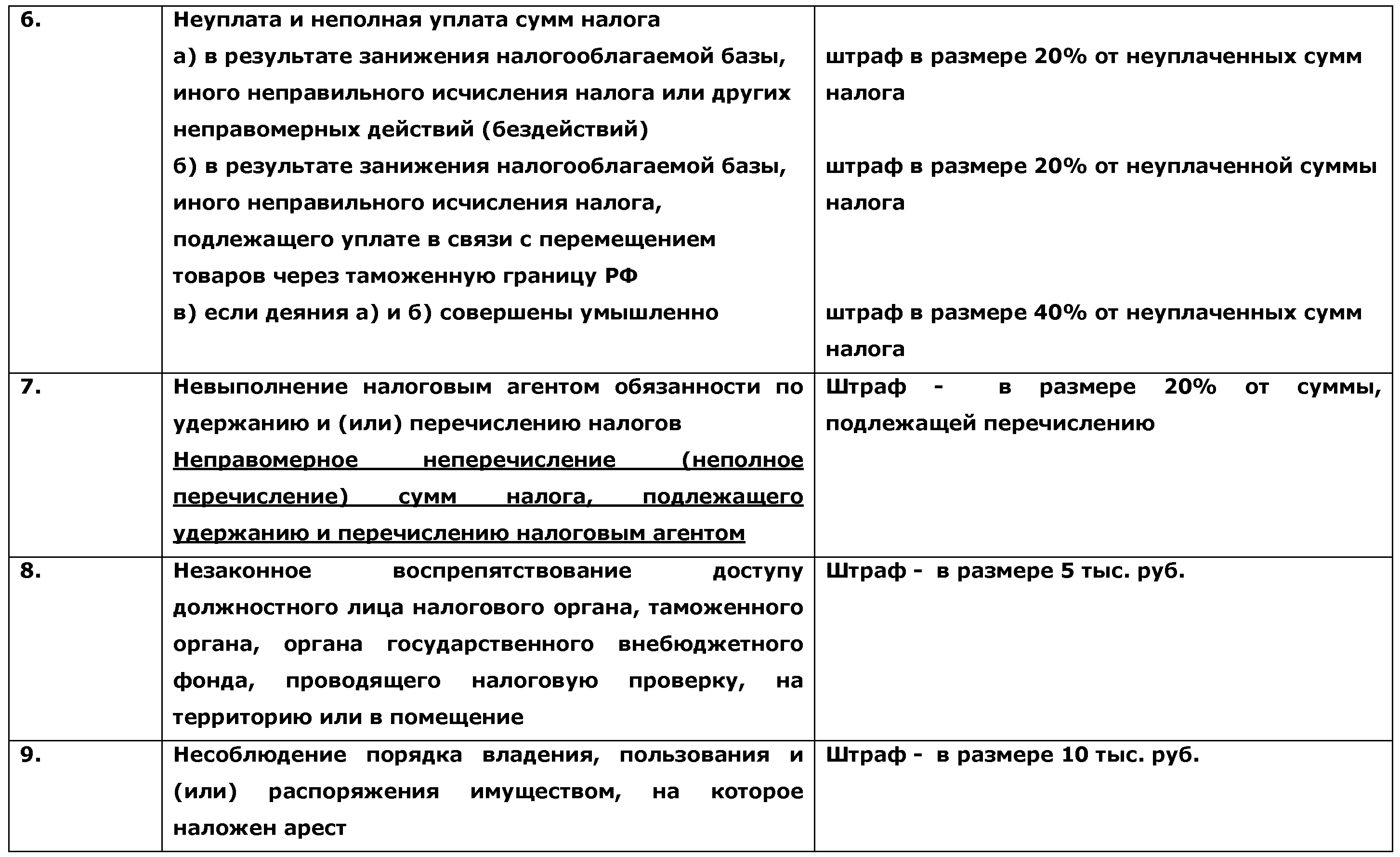

Виды налоговых правонарушений и размеры штрафов отражены в таблице 1 приложения 1.

Также НК РФ устанавливает срок исковой давности взыскания штрафов. Налоговые органы могут обратиться в суд с иском о взыскании штрафов с организации и индивидуального предпринимателя в течение шести месяцев после истечения срока исполнения требования об уплате штрафа. Пропущенный по уважительной причине срок подачи указанного искового заявления может быть восстановлен судом.

Исковое заявление о взыскании штрафа за счет имущества налогоплательщика-физического лица, не являющегося индивидуальным предпринимателем, может быть подано налоговым органом в суд общей юрисдикции в течение шести месяцев после истечения срока, установленного для добровольной уплаты штрафа.

В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи искового заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

2.2. Судебная и арбитражная практика привлечения к ответственности за налоговые правонарушения

На современном этапе развития государства, права и общества актуальной проблемой производства по делам об административных правонарушениях в налоговой сфере являются коллизии юридического регулирования этого института нормами различных отраслей права.

Одно из проявлений данных коллизий - отсутствие легального определения понятия производства по делам об административных правонарушениях в Кодексе об административных правонарушениях РФ, что обусловило своеобразный доктринальный плюрализм в определении данного правового института, своеобразное толкование его норм правоприменителями.

Один из основателей уральской юридической научной школы административного права - Д.Н. Бахрах изначально производство по делам об административных правонарушениях определял как «установленный законом порядок расследования и разрешения дел об административных правонарушениях» как «институт административного права, включающий в себя нормы, регулирующие деятельность уполномоченных органов и лиц по применению административных взысканий за административные правонарушения», а в дальнейшем как «деятельность, осуществляемую в процессуальной форме, направленную на привлечение виновных к административной ответственности, уполномоченных субъектов публичной власти, а также физических и юридических лиц, участвующих в этой деятельности[9].

Данное производство также рассматривается исследователями как основанная на законе и облеченная в форму правовых отношений деятельность органов и должностных лиц, уполномоченных рассматривать эти дела, а также участвующих в ней органов и лиц, осуществляемая в особом административно-процессуальном порядке и проводимая в целях объективного разрешения дела в соответствии с законом, «регламентированная административно-процессуальными нормами деятельность государственных органов, должностных лиц по всестороннему, полному и своевременному выяснению обстоятельств каждого дела об административном правонарушении, разрешению его в соответствии с законом, обеспечению исполнения вынесенного постановления, а также выяснению причин и условий, способствовавших совершению данного правонарушения»[10].

Ввиду существования различных концепций производства по делам об административных правонарушениях и отсутствия легального определения данного понятия возникают проблемы в правоприменительной деятельности, поскольку «административный процесс» и «административное производство» соотносятся как общее и особенное, как целое и часть: производство - часть процесса, а процесс - совокупность производств.

Таким образом, административно-юрисдикционный процесс представляет собой «совокупность юридических действий по рассмотрению и разрешению дел об административных правонарушениях», а административно- юрисдикционное производство как «нормативно установленный порядок и форма осуществления указанных действий, а также юридические формы результатов соответствующих процессуальных действий, «главный элемент административного процесса, который является нормативно установленной специфической формой упорядочения управленческой деятельности и правовых актов органов исполнительной власти.

Исследование производства по делам об административных правонарушениях позволило выделить его основные особенности: оно возникает только в связи с совершением административного правонарушения, является средством реализации административной ответственности, характеризуется применением мер административного наказания к правонарушителям , регулируется нормами не только административного права, но и процессуального права, (ст.ст. 202-211 Арбитражного процессуального кодекса РФ), т.е. нормами других отраслей права.

Последнее выявленное свойство административного производства, порождающее коллизии правового применения, примененимо и к производству по делам об административных правонарушениях в налоговой сфере, поскольку оно регулируется нормами как Налогового кодекса РФ , так и нормами Кодекса об административных правонарушениях РФ.

Однако согласно п. 3 ч. 3 ст. 23.1 Кодекса об административных правонарушениях РФ арбитражные суды не рассматривают дела об административных правонарушениях за нарушение налогового законодательства, регламентированные главой 15 Кодекса об административных правонарушениях РФ, хотя именно налоговые правонарушения безусловно имеют экономическую направленность, что свидетельствует о необходимости отнесения их рассмотрения к подведомственности арбитражных судов.

Стоит отметить, что нормы Гражданского процессуального кодекса РФ не содержат норм, регулирующих производство по делам об административных правонарушениях.

В соответствии с ч. 2 ст. 118 Конституции РФ судебная власть осуществляется посредством конституционного, гражданского, административного и уголовного судопроизводства.

Таким образом, дела об административных правонарушениях могут рассматривать как в различных видах судопроизводств (административное, гражданское), так и в одном виде судопроизводства (административное).

Пример рассматриваемых, арбитражным судом ситуаций с анализом принятого решения в данной области приведен в Приложении 2 работы.

Кроме того существуют и меры уголовно правовой ответственности. Меры налоговой ответственности, предусмотренные главой 16 НК РФ, даже после принятия поправок в часть первую настоящего Кодекса , которыми кратно увеличены размеры ответственности за налоговые правонарушения , не имеют столь выраженного карательного характера, как меры уголовно-правовой ответственности.

При этом, говоря об уголовной ответственности, необходимо отметить, что до настоящего времени как-либо разумно оценить вероятность привлечения лица к уголовной ответственности за налоговое преступление было затруднительно. Порой не представляется возможным понять мотивы, которыми руководствовался судья общей юрисдикции, рассматривающий уголовное дело по налоговому преступлению.

Приведем пример.

В определении от 28.05.2009 № 807-0-0 Конституционный суд Российской Федерации (далее также - КС РФ) рассмотрел вопрос о возможности принятия жалобы главного бухгалтера ООО «Протек Девелопмент» на неконституционность положений ст. 199 УК РФ. Поводом для обращения в КС РФ послужил приговор Тверского районного суда, которым она была признана виновной в совершении преступления, предусмотренного п. «а» ч. 2 вышеуказанной статьи УК РФ. При этом обстоятельства дела, приведенные в вышеприведенном определении КС РФ, поражают налоговых специалистов своей «безобидностью».

В 2004 году главный бухгалтер добросовестно исчисляла суммы НДС и представля¬ла в налоговую инспекцию соответствующие декларации. В связи с наличием в 2003 году переплаты по налогу организацией было направлено в налоговую инспекцию заявление о зачете переплаченных сумм в счет предстоящих платежей по НДС, подлежащих уплате в 2004 году, и такие зачеты налоговым органом были произведены. Однако следствие и суды общей юрисдикции в 2007 году посчитали, что НДС в 2004 году должен был быть уплачен исключительно платежным поручением, поэтому непредставление платежных поручений было, по их мнению, уклонением от уплаты налогов.

Таким образом, главный бухгалтер организации, при наличии излишне уплаченных сумм налога в бюджете Российской Федерации, соответствующих разъяснений КС РФ и Верховного суда Российской Федерации была привлечена к уголовной ответственности за неуплату налогов.

Определением от 30.04.2010 № ВАС- 7654/08 коллегия судей ВАС РФ передала на рассмотрение в Президиум судебные акты, которыми налоговому органу было отказано в возможности использовать в арбитражном процессе обвинительные приговоры судов общей юрисдикции. Парадоксальность данной ситуации заключается в том, что, оценивая одни и те же материалы выездной налоговой проверки, арбитражные суды признали решение налогового органа, которым налогоплательщику была начислена недоимка за 2003-2005 годы, незаконным, а суды общей юрисдикции привлекли должностных лиц налогоплательщика к уголовной ответственности по ч. 2 ст. 199 УК РФ за создание схемы с целью уклонения от уплаты налогов.

При этом решение налогового органа было признано арбитражными судами незаконным почти за два года до вынесения приговора судом общей юрисдикции.

Парадоксальные примеры обвинительных решений по налоговым преступлениям далеко не единичны, и это лишний раз свидетельствует об общеизвестном карательном уклоне судов общей юрисдикции. Необходимо отметить, что сотрудники правоохранительных органов до последнего времени действовали соответственно, при том что любое их появление у налогоплательщика деструктивно влияет на работу организации (коллектива сотрудников).

Как уже было отмечено выше, дела об административных правонарушениях в налоговой сфере рассматриваются исключительно в порядке административного судопроизводства. При этом «досудебная» стадия производства регулируется нормами Налогового кодекса РФ, а «судебная» стадия - преимущественно нормами Кодекса об административных правонарушениях РФ.

Данное обстоятельство также определило некоторые коллизии правового регулирования производства по делам об административных правонарушениях в налоговой сфере. Среди них - нарушение права на судебную защиту.

Примером этому может служить норма ч. 5 ст. 101.2 Налогового кодекса РФ, согласно которой решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения может быть обжаловано в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе. То есть, в случае пропуска срока на обжалование решения налогового органа в «налоговом» производстве и возможного отказа налогового органа на восстановление этого достаточно короткого срока, составляющего 10 дней, лицу, обратившемуся в суд, может быть отказано в защите и восстановлении его нарушенных прав на данном основании.

Таким образом, рассмотренные выше коллизии правового регулирования производства по делам об административных правонарушениях в налоговой сфере, носящие как доктринальный, так и процессуальный характер позволили выявить ряд существенных недостатков действующей системы правового регулирования данного правового института, которые могут быть преодолены реформированием законодательства в данной сфере.

В результате происшедших изменений в налоговой системе проблема обеспечения налоговых платежей как института налогового законодательства приобрела свою актуальность не только в теоретическом, но и в практическом аспекте, в том числе в силу ряда причин, связанных с недостаточной проработанностью круга вопросов.

Под налогово-правовым обеспечением понимается совокупность норм налогового законодательства, регулирующих отношения по установлению и реализации дополнительных гарантий исполнения обязанностей по уплате налогов и сборов.

Такие гарантии направлены на защиту финансовых интересов общественно-территориальных образований путём предупреждения возможных нарушений и восстановления их имущественных потерь, вызванных неуплатой или неполной уплатой налогов и сборов обязанными лицами (налогоплательщиками, плательщиками сборов, налоговыми агентами).

Среди функций способов обеспечения как внешних проявлений свойств механизма налогового обеспечения в работе выделяются три: фискальная, компенсационная, профилактическая.

По мнению автора, важнейшим направлением профилактики налоговых правонарушений является, в первую очередь, совершенствование налогового законодательства. При этом совершенствование законодательства о налогах и сборах должно осуществляться в сторону его максимально возможного упрощения, доступности содержания, позволяющего руководствоваться им не только организациям с большим штатом высококвалифицированных юристов и бухгалтеров, но и индивидуальным предпринимателям, осуществляющим деятельность самостоятельно.

Принимая во внимание отказ государства от конфискации имущества в налоговых правоотношениях, можно сделать вывод, что отношения с налогоплательщиком выходят на новый уровень, более комфортный для субъектов предпринимательства.

Изменения законодательства существенным образом смягчают карательный характер уголовной ответственности за налоговые правонарушения, а увеличение предельного порога недоимки позволяет снижать криминализацию сферы налоговых правоотношений.

ЗАКЛЮЧЕНИЕ

Развитие общества требует реформирования налоговой системы: повышения поступления налогов, обеспечения гарантий участников налоговых отношений, упрощения налогового учета, стабильности и эффективности налоговой системы в целом.

Налоговое администрирование является основой эффективного функционирования налоговой системы и экономики государства, обеспечения поступления налогов в бюджет государства.

Налоговое правонарушение является основанием для реализации юридической ответственности в сфере налогообложения.

Отсутствие события налогового правонарушения означает отсутствие самого факта совершения лицом противоправных действий (бездействия), которые в НК РФ расцениваются как налоговое правонарушение. В таком случае вообще отсутствует нарушение законодательства о налогах и сборах, которое подлежит оценке с точки зрения наличия в данном деянии состава налогового правонарушения.

При наличии хотя бы одного из предусмотренных НК РФ оснований лицо, совершившее налоговое правонарушение, к налоговой ответственности не привлекается.

Никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения.

Следует отметить, что в данном случае речь идет именно об однократности привлечении к ответственности за одно и то же правонарушение, а не о наложении налоговой санкции. Данный принцип запрещает повторно возбуждать производство по делу о налоговом правонарушении по одному и тому же делу, в отношении которого уже имеется вступившее в законную силу решение суда или налогового органа.

Предусмотренная НК РФ ответственность за деяние, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ.

В результате происшедших изменений в налоговой системе проблема обеспечения налоговых платежей как института налогового законодательства приобрела свою актуальность не только в теоретическом, но и в практическом аспекте, в том числе в силу ряда причин, связанных с недостаточной проработанностью круга вопросов.

Под налогово-правовым обеспечением понимается совокупность норм налогового законодательства, регулирующих отношения по установлению и реализации дополнительных гарантий исполнения обязанностей по уплате налогов и сборов.

Такие гарантии направлены на защиту финансовых интересов общественно-территориальных образований путём предупреждения возможных нарушений и восстановления их имущественных потерь, вызванных неуплатой или неполной уплатой налогов и сборов обязанными лицами (налогоплательщиками, плательщиками сборов, налоговыми агентами).

Среди функций способов обеспечения как внешних проявлений свойств механизма налогового обеспечения в работе выделяются три: фискальная, компенсационная, профилактическая.

Недостатки администрирования налогов приводят к увеличению налоговых правонарушений, снижению поступления налогов в бюджет, ухудшению инвестиционного климата, увеличению расходов по мобилизации налогов и разбалансированности действий уполномоченных государственных органов.

Ситуация усугубляется возможностью использования свободного усмотрения уполномоченными государством органами и нарушения ими прав и законных интересов граждан и юридических лиц.

Государственная власть стремится облегчить свое управление различными способами, например, через судебную ветвь власти активно внедрялось понятие «недобросовестного налогоплательщика», сейчас, после объективной критики этого морально-этического признака, стало внедряться так называемое понятие «необоснованная налоговая выгода».

В этой же плоскости лежит и судебное утверждение о «должной осмотрительности и осторожности» в выборе контрагента. По-видимому, все эти понятия нужны власти для умаления презумпции невиновности налогоплательщика установленной п.6 ст.108 НК РФ.

По мнению автора, важнейшим направлением профилактики налоговых правонарушений является, в первую очередь, совершенствование налогового законодательства.

При этом совершенствование законодательства о налогах и сборах должно осуществляться в сторону его максимально возможного упрощения, доступности содержания, позволяющего руководствоваться им не только организациям с большим штатом высококвалифицированных юристов и бухгалтеров, но и индивидуальным предпринимателям, осуществляющим деятельность самостоятельно.

Принимая во внимание отказ государства от конфискации имущества в налоговых правоотношениях, можно сделать вывод, что отношения с налогоплательщиком выходят на новый уровень, более комфортный для субъектов предпринимательства.

Изменения законодательства существенным образом смягчают карательный характер уголовной ответственности за налоговые правонарушения, а увеличение предельного порога недоимки позволяет снижать криминализацию сферы налоговых правоотношений.

Знание норм налогового права, наличие развитых навыков и умений их применения имеет важное значение не только для юристов и финансистов, практических работников, но и, как показывает практика, для всех категорий налогоплательщиков и иных обязанных лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации // Российская газета. - 21 января 2009. - № 7.

- Налоговый кодекс РФ. Часть вторая от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (действующая редакция от 05.04.2013) // Парламентская газета. - 10 августа 2000. - № 151-152.

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (принят ГД ФС РФ 20.12.2001) (действующая редакция от 05.05.2014) // Собрание законодательства РФ. - 07.01.2002. - № 1 (ч. 1), ст. 1.

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 N 95-ФЗ (принят ГД ФС РФ 14.06.2002) (действующая редакция от 02.11.2013) // Собрание законодательства РФ. - 29.07.2002. - № 30. - Ст. 3012.

- Послание Президента Российской Федерации Д.А. Медведева Федеральному Собранию Российской Федерации 5 ноября 2008 г.

- Арсланбеков А. З. Правовое регулирование налоговых санкций: Монография. – Махачкала: НормаПресс, 2009. – 321 с.

- Бахрах Д.Н. Административная ответственность по российскому законодательству. - М.: Экономика, 2008. - 101 с.

- Брызгалин A.B. Комментарий к Налоговому кодексу Российской Федерации, части первой с постатейными материалами налоговых органов. - М.: Аналитика - Пресс, 2010. – 232 с.

- Бурцев Д.Г. Основы налогового администрирования: базовый курс: учебное пособие. - СПб.: Центр подготовки персонала Федеральной налоговой службы, 2009. - 256 с.

- Гончаров A.B. Административная ответственность за правонарушения в сфере налогообложения: Дис. канд.юрид.наук. Хабаровск, 2009. – 165 с.

- Зеулин А. И. Налоговое право: Учебник. - М.: ФОРУМ, 2009. - 304 с.

- Зрелов А. П., Краснов М. В. Налоговые преступления. - М.: АСТ, 2009. - 192 с.

- Карасева М.В. Финансовое право. Общая часть: Учебник. - М.: Юристь, 2010. – 356 с.

- Кондрашов, Б.П. Комментарий к Закону РФ «О полиции». - М.: Академия, 2010. – 101 с.

- Махина С.Н. Административный процесс: проблемы теории, перспективы правового регулирования. – Воронеж.: Социум, 2009. – 210 с.

- Мудрых В.В. Ответственность за нарушения налогового законодательства. - М.: Юнити, 2011 – 563 с.

- Панова И.В. Административно-юрисдикционный процесс. – Саратов: Поаблисити, 2008. – 342 с.

- Салищева, Н.Г. О процессуальных проблемах Кодекса Российской Федерации об административных правонарушениях // Актуальные проблемы административного и административно-процессуального законодательства: материалы международной научно-практической конференции. - М.: Норма, 2011. - С. 136-137

- Сорокин В.Д. Административно-процессуальное право. - М.: Юнити-Дана, 2007. - 120 с.

- Беликов А.П. Налоговое администрирование как инструмент финансового контроля // Налоги (газета). – 2008 - №11. – С. 11-18

- Белошапко Ю.Н. Правонарушение и ответственность в финансовом и налоговом праве Российской Федерации // Правоведение. - 2011. - № 5 – С. 23-29

- Кулиев Р. Профилактика налоговых правонарушений в Российской Федерации // Власть. – 2009. - № 9. – С. 19-27

- Сапфирова А.А. Проблемы определения мер ответственности за налоговые правонарушения // Юрист. – 2012. - № 6. – С. 9-16

- Чибинев В. М. Проблемы отграничения налоговой ответственности от других видов юридической ответственности // Юрист. - 2009. - № 4. - С. 44-54.

- Якимов, А.Ю. Административно-юрисдикиционный процесс и админист- ративно-юрисдикционное производство // Государство и право. - 2009. - № 3. - С. 5-12.

ПРИЛОЖЕНИЕ 1

Таблица 1

Вид налогового правонарушения и размер штрафа к уплате

ПРИЛОЖЕНИЕ 2

Таблица 2

Арбитражная практика по вопросу привлечения организации к ответственности при подаче уточненных деклараций

|

Ситуация |

Решение суда |

Реквизиты документа |

|

Неуплата пени до подачи уточненной декларации |

НК РФ предусмотрена возможность освобождения от ответственности налогоплательщика (п. 4 ст. 81 НК РФ), допустившего налоговое правонарушение в виде неуплаты (неполной уплаты) налога, если он: - самостоятельно выявит допущенное нарушение; - произведет расчет (перерасчет) суммы, подлежавшей уплате за конкретный налоговый период; - исчислит пени за просрочку уплаты суммы налога, доначисленной в результате выявленной ошибки; - уплатит доначисленные суммы налога и пеней в бюджет; - внесет исправления в ранее представленную декларацию путем подачи дополнительной (уточненной) декларации. Таким образом, неуплата пени должна рассматриваться как несоблюдение одного из условий освобождения налогоплательщика от ответственности. В данном споре налогоплательщик это условие не выполнил, поэтому привлечение его к ответственности правомерно |

Постановление ФАС Западно-Сибирского округа от 19.02.2010 № А70-6877/2009 |

|

НК РФ предусматривает, что налогоплательщик может быть привлечен к ответственности в случае, если до момента подачи уточненной декларации не уплатит причитающиеся суммы налога и пени (п. 4 ст. 81 НК РФ). Ст. 122 НК РФ предусматривает ответственность только за действия, повлекшие за собой неуплату налога. Неуплата пени в качестве основания для привлечения к налоговой ответственности данной статьей не предусмотрена. Таким образом, неуплата пени не образует состав налогового правонарушения, предусмотренного п. 1 ст. 122 НК РФ, в связи с чем отсутствуют правовые основания для привлечения организации к налоговой ответственности |

Постановление ФАС Поволжского округа от 09.10.2008 № А06-1727/08 |

|

|

Уточненные декларации представлены позже срока сдачи отчетности и уплаты налога, но при этом отсутствует задолженность перед бюджетом |

При составлении налоговой декларации организация допустила ошибки. Позднее согласно п. 1 ст. 81 НК РФ она представила две уточненные декларации, в соответствии с которыми отсутствовала задолженность по уплате налога, так как он был перечислен до истечения срока уплаты налога. В данном случае отсутствует одно из условий, являющееся обязательным для привлечения лица к ответственности за совершение налогового правонарушения, предусмотренного ст. 122 НК РФ (неуплата или неполная уплата налога), а именно — возникновение задолженности перед бюджетом. Таким образом, налогоплательщик освобождается от ответственности при условии, что до подачи уточненной декларации он уплатил недостающую сумму налога и соответствующие ей пени |

Постановление ФАС Западно-Сибирского округа от 22.01.2007 № Ф04-2950/2006 (29904-А70-37) |

|

В уточненной декларации налог к уплате заявлен в меньшей сумме, чем уплачен по первоначальной декларации |

Организация представила уточненную декларацию по НДС, заявив сумму налога, превышающую ранее исчисленную и уплаченную в бюджет. В ходе камеральной проверки первой уточненной декларации налогоплательщик, обнаружив ошибки при исчислении налога, представил вторую уточненную декларацию. В ней подлежащая уплате сумма налога уже была менее исчисленной и уплаченной на основании первичного отчета. Таким образом, у компании на момент вынесения ИФНС решения о привлечении к ответственности (исходя из данных второй уточненной декларации) фактически имелась переплата по НДС. Следовательно, оснований для привлечения организации к ответственности по ст. 122 НК РФ нет |

Постановление ФАС Московского округа от 05.03.2009 № КА-А41/1364-09 |

|

По карточке лицевого счета имелась переплата, существенно перекрывавшая суммы налога к уплате, отраженные в уточненной декларации |

К моменту принятия решения о привлечении к ответственности по уточненной декларации, в которой были суммы к доплате, налоговым органом были камерально проверены уточненные налоговые декларации с заявлением к возмещению НДС за прошлые периоды. Более того, суммы к возмещению по проверенным декларациям были признаны обоснованными, а они многократно перекрывали сумму налога, исчисленную к уплате в спорной уточненной декларации. То есть не только ко дню принятия оспоренного решения, но и на момент подачи спорной уточненной декларации фактически задолженность перед бюджетом у налогоплательщика отсутствовала, но имелась переплата по НДС за предшествовавшие налоговые периоды, а значит, налог и соответствующие суммы пени организацией были уплачены. У налогового органа отсутствовали правовые основания для привлечения компании к налоговой ответственности по ст. 122 НК РФ в связи с выполнением ею требований ст. 81 НК РФ |

Постановление ФАС Поволжского округа от 28.01.2010 № А65-13385/2009 |

-

Зеулин А. И. Налоговое право: Учебник. - М.: ФОРУМ, 2009. – С. 175 ↑

-

Зрелов А. П., Краснов М. В. Налоговые преступления. - М.: АСТ, 2009. – С. 54 ↑

-

Бахрах Д.Н. Административная ответственность по российскому законодательству. - М.: Экономика, 2008. – С. 57-59 ↑

-

Арсланбеков А. З. Правовое регулирование налоговых санкций: Монография. – Махачкала: НормаПресс, 2009. – С. 112 ↑

-

Карасева М.В. Финансовое право. Общая часть: Учебник. - М.: Юристь, 2010. – С. 218-219 ↑

-

Зрелов А. П., Краснов М. В. Налоговые преступления. - М.: АСТ, 2009. – С. 93 ↑

-

Мудрых В.В. Ответственность за нарушения налогового законодательства. - М.: Юнити, 2011 – С. 265-268 ↑

-

Белошапко Ю.Н. Правонарушение и ответственность в финансовом и налоговом праве Российской Федерации // Правоведение. - 2011. - № 5 – С. 24-35 ↑

-

Бахрах Д.Н. Административная ответственность по российскому законодательству. - М.: Экономика, 2008. – С. 76; 79-80 ↑

-

Кондрашов, Б.П. Комментарий к Закону РФ «О полиции». - М.: Академия, 2010. – С. 58-59 ↑

- Инвестиционная политика РФ в современных условиях (Понятие, сущность и правовые основы государственной инвестиционной политики)

- Инновационное развитие Российской Федерации

- Сетевые формы организации бизнеса

- Анализ денежных средств предприятия (Классификация денежных потоков предприятия)

- Управление формированием и использованием амортизационных отчислений (Амортизация основных средств ООО «Автомобильная техника»)

- Сетевая форма организации бизнеса (История развития сетевой структуры фирм)

- Информационная безопасность (Исследование сущности и содержания информационной безопасности в структуре экономической безопасности)

- Методика защиты информации в системах электронного документооборота (на примере ООО «Торговый дом «Демидовский»)

- Менеджмент как организационно-целевое управление (Цели и задачи и функции управления)

- Сравнительная характеристика бюджетного устройства федеративного и унитарного государства

- Управление миграционными процессами для решения проблем на рынке труда

- Формирование группового поведения в организации (Анализ группового поведения в ООО «Альтеко»)