Анализ денежных средств предприятия (Классификация денежных потоков предприятия)

Содержание:

ВВЕДЕНИЕ

Анализ и планирование денежных потоков, как часть управления ими на предприятии в настоящее время является актуальной темой, так как от формирования оборота денежных средств зависит финансовая устойчивость предприятия, его платежеспособность, конкурентоспособность, способность бесперебойно функционировать и решать проблемы выживаемости и развития в соответствии с требованиями рынка, все эти факторы, в свою очередь, влияют на состояние экономики страны в целом.

В условиях рыночных отношений основной задачей предприятия является повышение эффективности его функционирования за счет рационального управления денежными потоками, которое позволит обеспечить финансовое равновесие и ритмичность деятельности предприятия, ускорить оборот капитала, снизить риск неплатежеспособности и получить прибыль. Помимо этого, анализ денежных потоков предприятия является необходимым аспектом комплексной оценки финансового состояния предприятия.

Отметим, что характеристикой степени самофинансирования предприятия, а также его финансового потенциала и доходности как раз и выступает денежный поток. Экономический рост предприятия базируется на поддержке его финансового равновесия и одновременно на увеличении до максимума одного из основных целевых показателей, которой бесспорно выступает стоимость предприятия, главным фактором формирования которой являются денежные потоки.

Несбалансированность и неравномерность поступлений и выплат в разрезе временных интервалов денежных потоков может привести как к временному дефициту, так и к возникновению временно свободных их объемов. Если у предприятия отсутствует определенный минимальный запас денежных средств, то это свидетельствует о невозможности им покрывать свои текущие издержки, а это, в свою очередь, означает наличие финансовых затруднений. Избыток же денежных средств может быть свидетельством того, что у хозяйствующего субъекта имеются убытки, которые могут быть связаны как с упущенной выгодой, так и инфляционными процессами.

Денежные потоки, которые формируются на предприятии в процессе его хозяйственной деятельности, являются важным самостоятельным объектом управления. Управление денежными потоками - один из важнейших сегментов финансового работы на предприятии, от эффективности организации которого зависят как текущие результаты деятельности, так и будущие темпы развития хозяйствующего субъекта.

Таким образом, управление денежными потоками предприятия охватывает следующие этапы: анализ за искомый период денежных потоков, этап планирования денежных потоков хозяйствующего субъекта по различным видам, их оптимизацию, а также осуществление действенного и эффективного контроля над этими потоками. Подчеркнем, что названные этапы выступают одной из самых важных составных частей в процессе управления денежными потоками субъекта хозяйствования и входит в общую систему управления его финансами.

Эффективное управление денежными потоками повышает степень финансовой независимости и производственной гибкости предприятия, потому что ведет к повышению результативности оперативного управления. При этом улучшается сбалансированность поступления и расходования денежных средств, увеличиваются доходы и оптимизируются затраты. Это происходит за счет большей возможности маневрирования денежными средствами предприятия, повышения эффективности управления долговыми обязательствами и стоимостью обслуживания заемных средств, создания надежной базы для оценки эффективности работы предприятия и его финансового состояния в целом, повышению показателя ликвидности фирмы.

Важной проблемой, стоящей перед каждым предприятием, является правильное планирование денежных потоков. Даже рентабельные предприятия могут терпеть убытки вследствие нехватки денежной наличности, объем которой изменяется только при фактическом получение платежа предприятием или когда самим предприятием производится выплата финансовых средств. Отметим, что уровень прибыли не всегда является главным критерием суждения о степени финансовой устойчивости предприятия.

Основной задачей при планировании денежных поступлений и выплат является построение плана таким образом, чтобы он обеспечивал сбалансированность и синхронность поступления и расходования денежных средств и соответственно поддерживалась бы текущая платежеспособность хозяйствующего субъекта. Отметим, что следствием планирования поступлений и расходов является оптимизация привлечения кредитов или, наоборот, выгодного вложения временно свободных денежных средств.

Несбалансированность и неравномерность поступлений и выплат в разрезе временных интервалов денежных потоков может привести как к временному дефициту, так и к возникновению временно свободных их объемов. Поэтому, если в процессе хозяйственной деятельности предприятием в плане доходов и расходов намечались конкретные финансовые цели, то осуществляя планирование движения денежных средств, должен быть четко определен календарь поступления и выбытия денежных средств (сроки и суммы).

Это обеспечит нормальную ритмичную работу предприятия, то есть решается комплекс задач финансово -хозяйственной деятельности организации, в том числе, в процессе развития организации обеспечивается его финансовое равновесие. Это равновесие достигается посредством сбалансирования объемов поступления и расходования денежных средств и синхронизации их движения во времени.

Одна из проблем российской экономики на ее современном этапе развития заключается в том, что в процессе своей текущей и инвестиционной деятельности, организации могут испытывать дефицит денежных средств. Причина такого дефицита, среди прочего, кроется как в низкой эффективности

Причина такого дефицита, среди прочего, кроется как в низкой эффективности привлечения и использования денежных ресурсов, так и в ограниченности применяемых при этом финансовых инструментов, технологий, механизмов.

Целью данной работы является изучение сущности управления денежными потоками и анализа их движения на предприятии, определение основных способов планирования денежных потоков и их оптимизации в современных рыночных условиях.

Исходя из данной цели в работе, были поставлены и решены следующие задачи:

- проанализировать существующие точки зрения по теоретическим аспектам движения денежных средств и дать определение понятию денежные потоки предприятия, а также изучить современную нормативно-правовую базу по управлению денежными потоками на предприятии в Российской Федерации;

- провести анализ состава, структуры и движения денежных потоков;

- изучить методику управления и планирования денежных потоков;

- выявить проблемы, связанные с анализом и применением методов планирования денежных потоков и разработать рекомендации и предложения по совершенствованию процесса управления денежными потоками на конкретном предприятии.

Объектом проведенного в данной работе исследования является предприятие ООО «Паритет».

Предметом исследования являются денежные потоки предприятия.

Исследуемым хронологическим периодом является период с 2015 года по 2015 год.

Теоретической и методической основой исследования данной работы послужили труды таких российских ученых экономистов, как труды Ковалева В.В., Никифоровой Н.А., Донцовой Л.В., Сорокиной Е.М., Барулина С.В, Балабанова И.Т. и других, а также труды отдельных зарубежных ученых экономистов, таких как Бернстайн А., Бригхем Ю., Бертонеш М., Найт Р. и других.

Информационной основой исследования послужила финансовая отчетность ООО «Паритет» за исследуемый период.

В процессе выполнения работы использовались методы группировки, сравнения показателей финансовой деятельности, а также различные методы обобщения.

Рассмотрев мнение большого количества авторов по данной проблематике, в частности, их подходы к классификации видов денежных потоков, в данной работе нами была составлена сводная классификация денежных потоков. Разработанная новая агрегированная классификация денежных потоков представляет собой научную новизну исследования.

В данной работе на основе рассмотренной теории управления денежными потоками на предприятии нами был проведен анализ и планирование этих потоков и получены выводы, на основании которых были разработаны мероприятия, которые могут быть использованы на конкретном предприятии для оптимизации и повышения эффективности управления денежными потоками, и соответственно повышения ликвидности и рентабельности данного предприятия. Полученные выводы и разработанные мероприятия могут так же быть использованы и на других предприятиях данной отрасли, чем обусловлена практическая значимость выполненной работы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ПЛАНИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность денежных потоков на предприятии

В условиях рыночной экономики, когда предприятия поставлены перед проблемой выживаемости и повышения конкурентоспособности, вопросу об эффективном управлении денежными потоками предприятий должно быть уделено особое внимание.

Существует несколько точек зрения на определение категории «денежный поток» предприятия. С точки зрения статистики денежный поток представляет собой количественное выражение денег, которые имеются в распоряжении предприятия в данный момент времени, и иначе его называют свободными резервами. С точки зрения инвестора, денежный поток является ожидаемым в будущем доходом от сделанных им инвестиций с учетом процентов. С точки зрения руководства предприятия, денежный поток представляет собой план движения денежных фондов предприятия в будущем периоде или свод данных об их движении в предшествующих периодах [31, С. 183]. Все рассмотренные точки зрения, по-своему, верны и имеют существенные отличия друг от друга. Однако, у них есть и одна общая черта - денежный поток в каждом случае означает фактическое движение финансовых средств [31, С. 412].

Между тем, такие понятия, как «движение денежных средств» и «поток денежных средств», следует различать. Так, понятие «движение денежных средств» подразумевает все поступления и все платежи предприятия. Понятие «поток денежных средств» шире предыдущего понятия, так как оно представляет собой не просто акт получения и передачи денежных средств, а обладает следующими особенностями:

а) отражает результат движения денег;

б) носит организованный и управляемый характер;

в) ограничен во времени;

г) обладает интенсивностью, ликвидностью и рентабельностью [15, С. 89].

Понятие «денежный поток» организации является агрегированным, то есть, включает в себя различные виды этих потоков, которые все вместе обслуживают хозяйственную деятельность данного предприятия [19]. В структуре отчетной формы «Отчет о движении денежных средств» заложена классификация, выделяющая потоки от отдельных видов деятельности, денежный поток от операционной деятельности, от инвестиционной деятельности и денежный поток от финансовой деятельности.

Предприятие в процессе своей деятельности может испытывать как приток денежных средств, так и отток денежных средств. Это движение денежных средств обусловлено различными видами деятельности субъекта хозяйствования: производственной, финансовой и инвестиционной.

Определение разницы между притоками и оттоками денежных средств по каждому виду деятельности, а также их разницы для всех видов деятельности предприятия в целом, позволяет рассчитать чистые притоки или чистые оттоки денежных средств, в разрезе видов деятельности и в целом в организации.

Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за отчетный период, в то время как чистый отток приводит к уменьшению их остатков в отчетном периоде [24,С.42].

В отечественных и зарубежных источниках категория «денежный поток» трактуется по -разному. Причем, у российских ученых экономистов также нет единого взгляда на определение данной категории. Так, по мнению Лапуста М.Г. [37] и Сковородкиной Л.В. [45] денежный поток предприятия представляет собой непрерывное движение денежных средств во времени. Большинство же российских экономистов, в том числе и Ковалев В. В [33], Донцова Л. В. и Никифорова Н. А. [27], Гладышева Е.В., Корчагина А.С. и Решетникова Е.С.[24] и ряд других, под денежными потоками подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности в отчетном периоде, иначе говоря, они ограничены во времени.

Активы организации представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств меняется с течением времени в зависимости от различных факторов, таких как объем продаж, объем и сроки погашения дебиторской задолженности, капитальные расходы и внешнее финансирование [18, С.68].

Истоки возникновения концепции денежных потоков предприятий появились в США в середине пятидесятых годов двадцатого столетия. Основные положения этой концепции принадлежат зарубежным ученым экономистам: Л.А. Бернстайну [17], Ю. Бригхему [19], М. Бертонеш и Р. Найту [20], Р.Л. Кумару [50] и другим. Они трактуют категорию «денежный поток» как «сashflow^>, что отражено во многих переводных работах дословно - поток наличности или поток денежной наличности. По их мнению, денежный поток есть сумма годового избытка амортизационных отчислений и взносов в пенсионные фонды. Иными словами, это чистая сумма денег, которая фактически получена организацией в конкретном периоде [17, С. 531].

Существуют различные подходы к определению категории «денежные потоки предприятия». Зарубежные экономисты понимают под денежными потоками потоки наличности, а отечественные ученые экономисты рассматривают данную категорию в более широком смысле. В целом, управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью.

1.2 Классификация денежных потоков предприятия

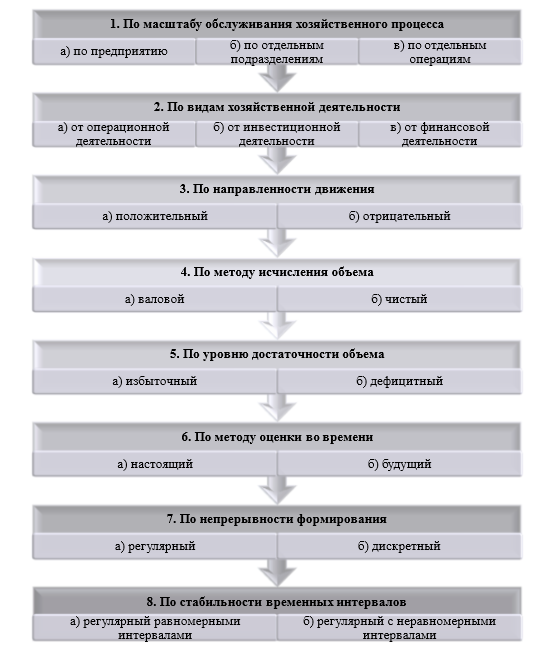

Предприятие на рынке не может вести свою деятельность без эффективного управления денежными потоками. В целях обеспечения такого эффективного и целенаправленного управления денежными потоками требуется применить определенную классификацию, так как для полного анализа должны быть учтены все виды потоков. Так, проанализировав подход разных авторов к классификации денежных потоков, мы предлагаем нашу сводную классификацию, которая представлена на схеме в приложении А,рисунком А.1.

Остановимся более подробно на критериях классификации денежных потоков, в соответствии с которыми выделяют отдельные группы этих потоков.

Так, исходя из масштаба обслуживания хозяйственного процесса, можно выделить следующие виды денежных потоков.

Поток денежных средств по предприятию в целом - это обобщенный вид денежного потока, который включает в себя все виды денежных потоков, которые обслуживают хозяйственный процесс предприятия.

Поток денежных средств по отдельным подразделениям предприятия. Такое разграничение денежного потока организации определяет его как самостоятельный объект управления в системе организационно -хозяйственных процессов предприятия.

Денежный поток в разрезе отдельных хозяйственных операций. В системе хозяйственного процесса предприятия данный вид денежного потока должен рассматриваться как первичный объект управления.

По видам хозяйственной деятельности в соответствии с российскими и международными стандартами [11] можно выделить несколько видов денежных потоков. Рассмотрим их.

Поток денежных средств по операционной деятельности - связан с текущими расчетами с поставщиками сырья и материалов; сторонними исполнителями различных видов услуг, которые обеспечивают операционную деятельность, выплаты заработной платы работникам, занятым в производственном процессе, а также осуществляющему управление этим процессом, уплату налоговых платежей в бюджеты всех уровней и во внебюджетные фонды, с иными выплатами, связанными с обеспечением операционного процесса. Кроме того, данный вид денежных потоков отражает поступления денежных средств от покупателей, от налоговых органов в порядке проведения перерасчета излишне уплаченных сумм и другие платежи, предусмотренные указанными стандартами учета.

Денежный поток от инвестиционной деятельности предприятия характеризует поступления и платежи денежных средств, связанные с осуществлением различных форм инвестирования (реального и финансового), продажей выбывших внеоборотных активов, доходы и расходы по долгосрочным финансовым инструментам инвестиционного портфеля организации и других аналогичных потоков денежных средств, обслуживающих инвестиционную деятельность предприятия.

Денежный поток от финансовой деятельности - характеризует поступления и платежи денежных средств, связанных с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и ссуд, связаны с уплатой дивидендов и процентов и иные денежные поступления и выплаты, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия [33, С. 356].

Исходя из направленности движения денежных средств выделяют два основных вида денежных потоков - положительный денежный поток (далее по тексту - ПДП), который характеризует совокупность всех денежных поступлений на предприятие от всех видов его хозяйственных операций (приток денежных средств), и отрицательный денежный (поток далее по тексту - ОДП), который характеризует совокупность всех выплат денежных средств предприятием в процессе осуществления его хозяйственной деятельности (отток денежных средств).

ГЛАВА 2 ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ МЕТОДОВ АНАЛИЗА И ПЛАНИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ПАРИТЕТ»

2.1 Краткая технико-экономическая характеристика ООО «Паритет»

Общество с Ограниченной Ответственностью «Паритет»(далее по тексту - ООО «Паритет») является финансово независимой компанией, работающей по договору франшизы с известной международной брокерской компанией BHP-fx работающей в сфере финансов более 20 лет на различных финансовых рынках, и являющейся дочерним предприятием крупного транснационального финансово-страхового концерна BHPCapitalgroup. ООО «Паритет» на данный момент имеет свои представительства в 14 городах России. Основными российскими регионами, где представлена и работает компания «Паритет» является Московская область, Самарская область и республика Татарстан.

К 2018 году планируется открытие офисов еще в четырех городах России и двух офисов в Беларуси, в ближайших планах - открытие представительства в Калининграде летом этого года. В настоящее время свыше ста пятидесяти сотрудников компании обслуживают около трех тысяч клиентов.

ООО «Паритет» использует метод полного включения затрат в себестоимость.

Отметим, что согласно Постановлению Правительства РФ от 13.07.2016года № 702«О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» [6], а так же согласно Федеральному закону от 24.07.2007 № 209-ФЗ года (ред. от 29.12.2016 года) «О развитии предпринимательства в РФ» [4], по принятой и описанной в них классификации ООО «Паритет» относится к малым предприятиям по объему своей годовой выручки (более 60 млн. руб., но до 400 млн. руб.), а по численности работников свыше 100 человек к средним.

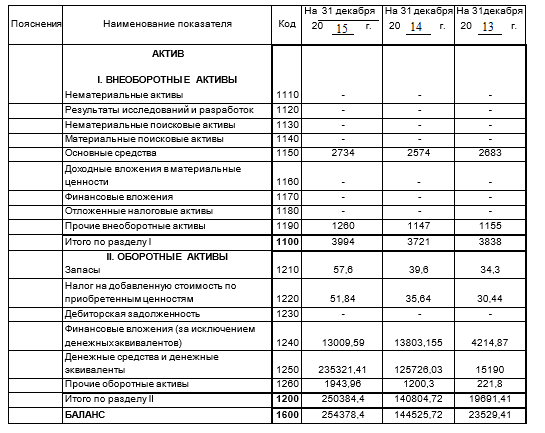

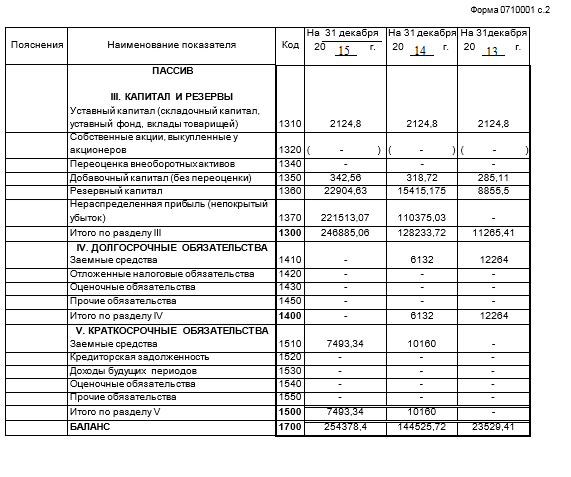

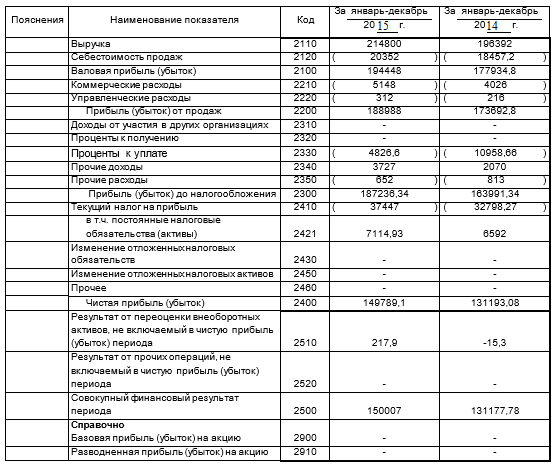

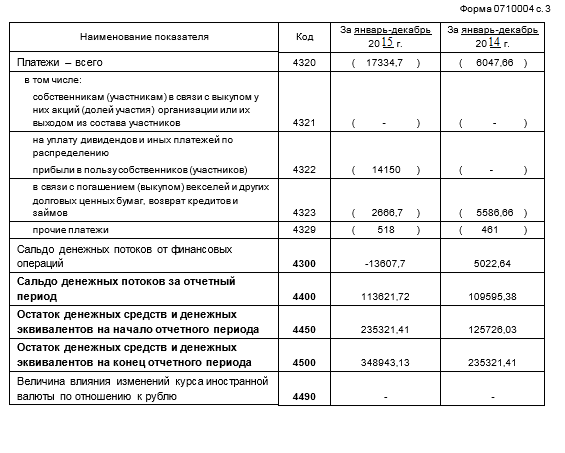

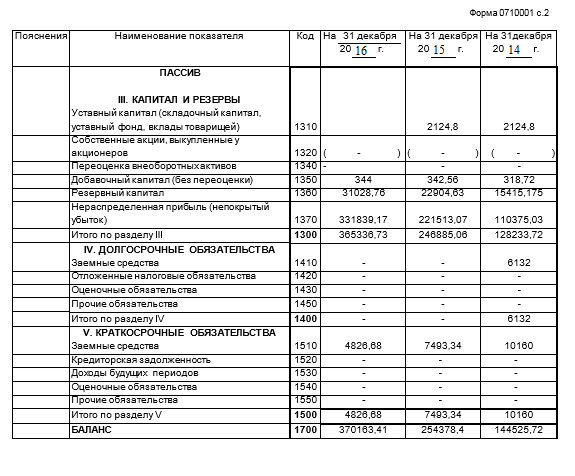

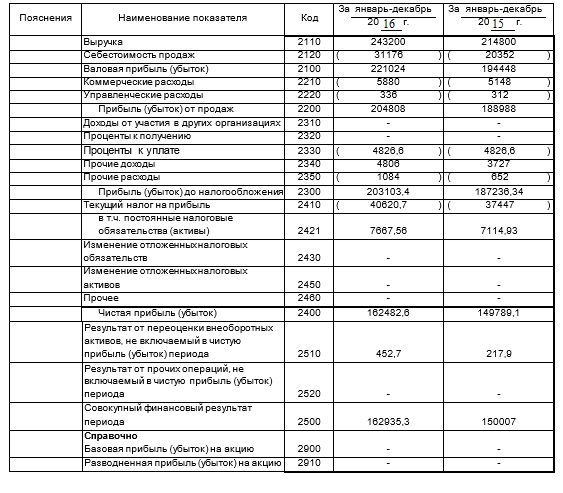

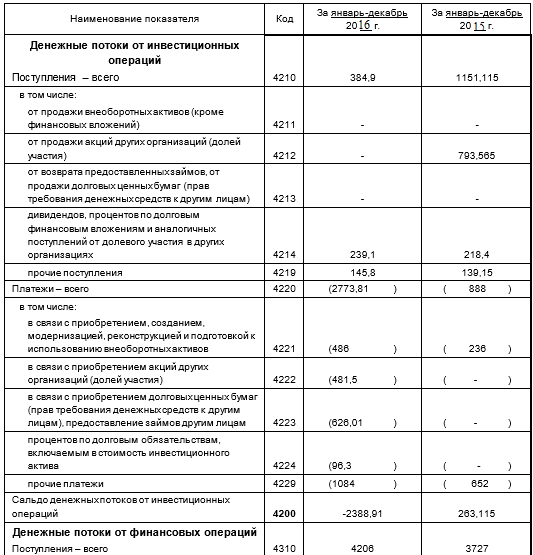

Рассмотрим основные технико-экономические показатели данного предприятия за период 2014-2016 гг., которые отражены в его финансовой отчетности - в бухгалтерском балансе, отчете о финансовых результатах и отчете о движении денежных средств (см. Приложение Б, Приложение В, Приложение Г, Приложение Д, Приложение Е, Приложение Ж) за соответствующий период и основные из этих показателей представим в таблице 1.

Таблица 1-Технико-экономические показатели ООО «Паритет» за 2014-2016гг. (тыс. руб.)

|

Наименование показателя |

Год |

Откл. (+,-) |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

Выручка |

196392 |

214800 |

243200 |

18408 |

28400 |

9,4 |

13,2 |

|

Полная себестоимость |

18457,2 |

20352 |

32176 |

1894,8 |

11824 |

110,26 |

158,1 |

|

Валовая прибыль |

177935 |

194448 |

221024 |

16513 |

26576 |

109,28 |

113,6 |

|

Коммерческие расходы |

4026 |

5148 |

2880 |

1122 |

-2268 |

127,87 |

55,94 |

|

Управленческие расходы |

216 |

312 |

336 |

96 |

24 |

144,44 |

107,7 |

|

Проценты к уплате |

10958,6 |

4826,66 |

4826,6 |

-6132 |

-0,06 |

44,04 |

99,99 |

|

Прочие доходы |

2070,2 |

3727 |

4206 |

1656,8 |

479 |

180,03 |

112,8 |

|

Прочие расходы |

813 |

652 |

1084 |

-161 |

432 |

80,19 |

166,2 |

|

Налог на прибыль |

32798,3 |

37447,3 |

40620,7 |

4649,1 |

3173,4 |

114,17 |

108,4 |

|

Чистая прибыль |

131193,1 |

149789,1 |

162482,6 |

18596 |

12693 |

114,17 |

108,47 |

|

Численность |

126 |

137 |

152 |

11 |

15 |

108,73 |

110,95 |

|

Фонд оплаты труда |

14918,88 |

16204,54 |

18140 |

1285,6 |

1935,5 |

108,61 |

111,94 |

|

Среднегодовая заработная плата |

118,4 |

118,6 |

119,34 |

0,2 |

0,74 |

100,17 |

100,62 |

По данным таблицы 1 можем сделать вывод, что на предприятии в 20142015 годах произошло увеличение как прибыли, так и расходов компании, что связано с ее ростом и развитием за исследуемый период. Так, чистая прибыль в 2015 году по сравнению с 2014 годом выросла на 14,2%. Численность работников за тот же период увеличилась на 11 человек, а фонд оплаты труда вырос на 8,6%. Кроме того, в 2015 году была проведена индексация заработной

платы работников в среднем на 0,2 %. Таким образом, фонд оплаты труда был увеличен, в том числе, и вследствие повышения окладов и премий сотрудников.

За период 2015-2016 годов на предприятии так же наблюдается рост как прибыли, так и расходов компании. Так, чистая прибыль в 2016 году по сравнению с 2015 годом выросла на 8,5%. Численность работников за тот же период увеличилась уже на 15 человек, а фонд оплаты труда вырос на 11,9%. Кроме того, в 2016 году была проведена индексация заработной платы работников в среднем на 0,6 %. Фонд оплаты труда был увеличен, в первую очередь, за счет открытия двух дополнительных офисов в разных городах России и соответственно принятия на работу новых сотрудников.

Рассмотрим общий анализ эффективности на ООО «Паритет» в 2014-2016 годах, выделим положительные и отрицательные тенденции и изменения на нем в таблице 2.

Таблица 2 - Анализ результатов технико-экономического развития ООО «Паритет» в 2014-2016 гг.

|

Показатели |

Год |

Отклонения |

|||||

|

2014 |

2015 |

2016 |

Абс. (+/-) |

Отн.(%) |

|||

|

14/13 |

15/14 |

14/13 |

15/14 |

||||

|

Среднегодовая стоимость основных средств, тыс. руб. |

2574 |

2734 |

3162 |

160 |

428 |

6,22 |

15,65 |

|

Рентабельность продаж (%) |

88,4 |

87,9 |

84,2 |

-0,42 |

-3,78 |

99,525 |

95,7 |

|

Затраты на один рубль выручки от продаж, коп. |

0,09 |

0,095 |

0,13 |

0,005 |

0,035 |

105,56 |

136,8 |

|

Фондоотдача, руб. |

76,3 |

78,56 |

76,9 |

2,26 |

-1,66 |

102,96 |

97,89 |

|

Фондоёмкость, руб. |

0,013 |

0,013 |

0,013 |

0 |

0 |

100 |

100 |

|

Фондовооруженность, тыс. руб. |

20,4 |

19,9 |

20,8 |

-0,5 |

0,9 |

97,55 |

104,5 |

|

Производительность труда, тыс. руб. |

1690,7 |

1695,1 |

1645,02 |

4,4 |

-50,08 |

100,26 |

97,05 |

По данным таблицы 2 мы можем сделать вывод, что показатель фондоотдачи предприятия за исследуемый период увеличился почти на 3%, при этом фондоёмкость не изменилась - она осталась довольно низкой и составила всего 1,3 копейки на каждый 1 рубль выручки, что помогло увеличить выручку в 2015 году и говорит об улучшении использования основных фондов.

Однако на данном предприятии наметилось снижение фондовооруженности на 2,5%, что не позволило нам сделать вывод об улучшении эффективности использования основных средств, если бы вместе с этим мы наблюдали уменьшение производительности труда. Но показатель производительности труда вырос, пусть увеличение и составило всего 0,26%.

Предприятие ООО «Паритет» имеет очень низкий показатель затрат на 1 рубль выручки от продаж, всего 9-9,5 копеек на каждый рубль, но при этом можно отметить тенденцию к росту данного показателя. Рентабельность продаж в целом высокая, но в 2015 году по сравнению с 2014 годом наблюдается ее снижение на 0,5%. Так как увеличение издержек негативно отражается на объеме прибыли, то предприятию требуется пересмотреть затраты в сторону их снижения.

В 2016 году показатель фондоотдачи предприятия уменьшился по сравнению с 2015 годом на 2,2%, при этом фондоёмкость не изменялась, оставаясь довольно низкой, что говорит об ухудшении использования основных фондов, не смотря на увеличение выручки в 2016 году. Однако фондовооруженность за тот же период выросла на 4,5%, что не позволило нам сделать вывод о существенном ухудшении эффективности использования основных средств. Так же продолжила падать производительность труда, за год показатель снизился на 3%. Среднегодовая стоимость основных средств продолжила расти за счет открытия еще двух офисов компании в 2016 году, и связанными с этим расходами на приобретение мебели, техники и т.д. Кроме того, если ООО «Паритет» в 2015 году имело очень низкий показатель затрат на 1 рубль выручки от продаж, всего 9-9,5 копеек на каждый рубль, то теперь мы можем наблюдать тенденцию к дальнейшему росту данного показателя до 13 копеек на рубль, что так же связано с дополнительными затратами компании на открытие новых представительств. Рентабельность продаж осталась в целом высокой, но в 2016 году снижение показателя продолжилось уже на 4,3%.

В целом можно отметить, что многие показатели технико - экономического развития ООО «Паритет» имеют скорее положительные тенденции. Например, очень высок показатель рентабельности продаж, фондоотдачи и производительности труда. При этом затраты на рубль выручки минимальны, а фондоемкость не изменялась за период с 2014 по 2016 годы, оставаясь довольно низкой. Однако есть так же и показатели, нуждающиеся в улучшении. Так, к негативным последствиям может привести дальнейшее снижение рентабельности и производительности труда, постепенное увеличение затрат на рубль выручки.

2.2 Анализ состава и структуры динамики денежных потоков ооо «паритет»

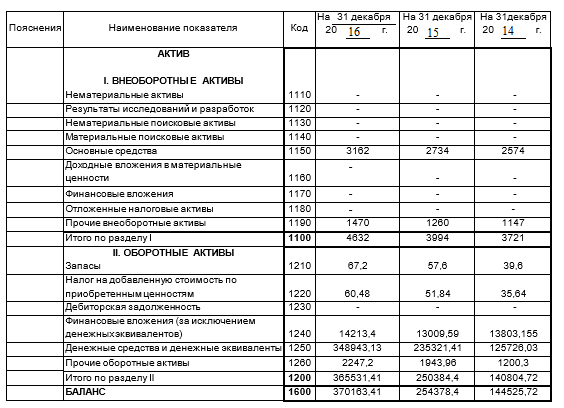

Рассмотрим характеристику роли денежных потоков в формировании оборотного капитала предприятия. Для этого проведем оценку динамики оборотных активов за последние три года и сведем полученные данные в таблицу 3.

Таблица 3 - Динамика оборотных активов ООО «Паритет» за период 2014-2016 гг. (тыс. руб.)

|

Показатель |

Год |

||

|

2014 |

2015 |

2016 |

|

|

Оборотные активы, тыс. руб. |

140804,72 |

250384,4 |

365531,41 |

|

Абсолютное отклонение (+/-) 2015 к 2014 году |

Х |

109579,68 |

Х |

|

Абсолютное отклонение (+/-) 2016 к 2015 году |

Х |

Х |

115147,01 |

|

Относительное отклонение (%) 2015 к 2014 году |

Х |

177,82 |

Х |

|

Относительное отклонение (%) 2016 к 2015 году |

Х |

Х |

145,98 |

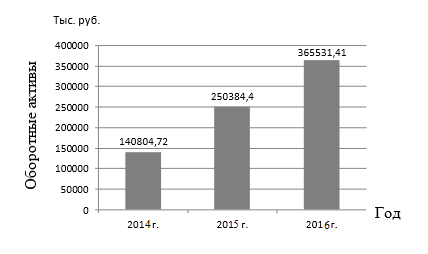

По данным таблицы 3 мы можем сделать вывод, что за исследуемый период оборотные активы предприятия имеют стойкую тенденцию к росту. Так, за период стоимость оборотного капитала увеличилась в 2,59 раз. Увеличение суммы оборотных активов связано, в первую очередь, с резким увеличением денежных средств, а также с увеличением краткосрочных финансовых вложений в 3,4 раза за период и увеличением прочих оборотных активов более чем в 10 раз. Проиллюстрируем полученные результаты анализа на рисунке 2.

Рисунок 2 - Динамика оборотных активов ООО «Паритет» за 2014-2016

гг.

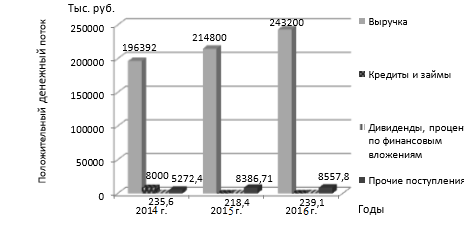

Таблица 4 - Структура положительного денежного потока ООО «Паритет» 2014-2016гг.

|

Статьи доходов предприятия |

Год |

Откл. (+,-) |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

Выручка от продажи товаров, работ и услуг, тыс. руб. |

196392 |

214800 |

243200 |

18408 |

28400 |

109,4 |

113,2 |

|

Кредиты и займы, тыс. руб. |

8000 |

- |

- |

- |

- |

- |

- |

|

Дивиденды, проценты по финансовым вложениям, тыс. руб. |

235,6 |

218,4 |

239,1 |

-17,2 |

20,7 |

92,7 |

109,5 |

|

Прочие поступления, тыс. руб. |

5272,43 |

8386,71 |

8557,8 |

3114,28 |

171,09 |

159,1 |

102,0 4 |

|

Итого поступило: |

209 900,03 |

223405,11 |

251996,9 |

13505,08 |

28591,8 |

106,43 |

112,8 |

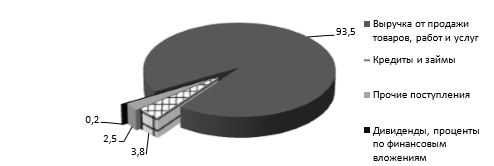

По данным, приведенным в таблицы 4, можем сделать вывод о том, что в структуре положительного денежного потока ООО «Паритет» в рассматриваемый период 2014 года преобладают доходы от основной текущей деятельности компании. Небольшую долю занимают прочие поступления. Проиллюстрируем полученные выводы на рисунке 3.

Рисунок 3 - Состав и структура положительного денежного потока в 2014 г.

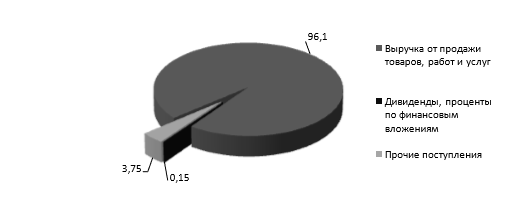

Следует так же отметить, что в 2014 году был получен кредит на 8000 тыс. руб., таким образом, доля кредитных средств в общем объеме поступлений составила около 4 %. В 2015 году, в структуре положительного денежного потока доходы от основной деятельности компании по -прежнему преобладают, они увеличились за период на 2,6%. Уменьшился размер доходов по дивидендам и процентам по финансовым вложениям компании на 0,05%. Новых кредитов и займов за период не привлекалось, прочие поступления выросли на 1,25%, а доход от частичной продажи ценных бумаг других компаний составил 0,3%. Проиллюстрируем полученные выводы на рисунке 4.

Рисунок 4 – Состав и структура положительного денежного потока в 2015 г.

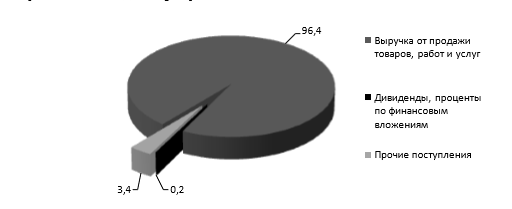

В 2016 году, в структуре положительного денежного потока продолжились тенденции предыдущего периода. Так, доходы ООО «Паритет» от основной текущей деятельности компании по-прежнему преобладают, не смотря на их небольшое уменьшение на 0,3%. Другие тенденции 2016 года так же продолжились в текущем периоде: размер доходов по дивидендам и прочим процентам по финансовым вложениям компании вырос приблизительно на 0,05%, прочие поступления уменьшились на 0,35% в общем объеме доходов. Новых кредитов и займов за период не привлекалось. Проиллюстрируем полученные выводы на рисунке 5.

Рисунок 5 – Состав и структура положительного денежного потока в 2016 г.

Данные представленные в таблице 4 позволяют нам сделать выводы об общей динамике изменений в структуре положительного денежного потока за весь исследуемый период. Проиллюстрируем эти данные на рисунке 6.

Рисунок 6 - Динамика положительного денежного потока ООО «Паритет» за

период 2014-2016 гг.

Для более точной оценки денежных потоков проведем их анализ по направлениям выплат используя данные финансовой отчетности предприятия и сведем получение данные в таблицу 5.

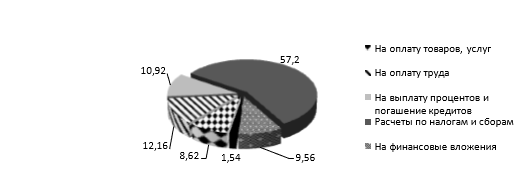

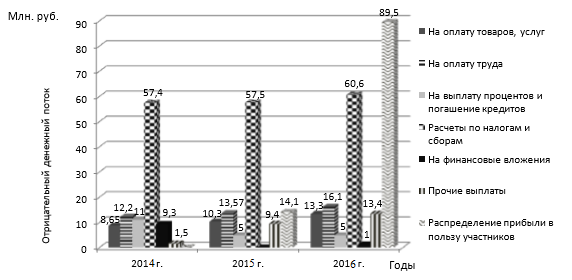

Таблица 5 - Структура отрицательного денежного потока ООО «Паритет» в 2014-2016гг.

|

Статьи расходов предприятия |

Год |

Откл. (+,-) |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

На оплату товаров, услуг, тыс. руб. |

8646 |

10296 |

13272 |

1650 |

2976 |

119,1 |

128,9 |

|

На оплату труда, тыс. руб. |

12201,6 |

13572 |

16140 |

1370,4 |

2568 |

111,2 |

118,9 |

|

На выплату процентов и погашение кредитов, тыс. руб. |

10958,66 |

4826,7 |

4826,7 |

-6131,9 |

0 |

44,04 |

100 |

|

Расчеты по налогам и сборам, тыс. руб. |

57396,67 |

57532,7 |

60621 |

136,03 |

3088 |

100,2 |

105,3 |

|

На финансовые вложения, тыс. руб. |

9588,28 |

- |

1203,8 |

-8384,47 |

12,55 |

||

|

Прочие выплаты, тыс. руб. |

1513,44 |

9406 |

13434,1 |

7892,5 |

4028 |

621,5 |

142,8 |

|

Распределение прибыли в пользу участников, тыс. руб. |

14150 |

89500 |

14150 |

75350 |

632,5 |

||

|

Итого выплат: |

100304,65 |

109783,4 |

198997,31 |

9478,7 |

89214 |

109,4 |

181,2 |

По данным, приведенным в таблице 5, можем сделать вывод о том, что в структуре денежных расходов в 2014 году преобладают расходы на расчеты по налогам и сборам, они составляют более половины всех расходов. Существенные доли в общем объеме расходов, более десяти процентов, имеют так же расходы на оплату труда, на погашение кредитов и выплату процентов по долговым обязательствам, и на финансовые вложения.

В целом, можно отметить, что в рассматриваемом 2014 году расходы компании не превышали ее доходов, а налоговая нагрузка составила порядка 34%.

Проиллюстрируем полученные выводы с помощью рисунка 7

Рисунок 7 - Состав и структура отрицательного денежного потока в 2014 г.

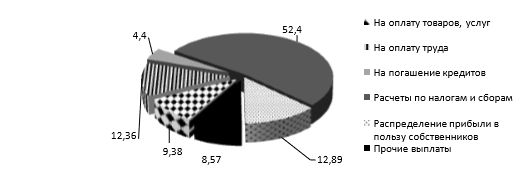

В структуре денежных расходов за период 2015 года произошли следующие изменения: расходы на расчеты по налогам и сборам по-прежнему преобладают, они составляют более половины всех расходов, однако при росте всех основных доходов компании налоговая нагрузка уменьшилась до 29%, и как следствие уменьшилась и доля расходов на расчеты по налогам и сборам на 4,9%. Расходы на оплату труда напротив выросли, что связано с открытием дополнительных офисов, а расходы на погашение кредитов и выплату процентов по долговым обязательствам уменьшились в 2,5 раза за рассматриваемый период, так как в 2014 году был погашен крупный кредит. Новых финансовых вложений в 2015 году не осуществлялось, напротив компания частично распродала ранее приобретенные финансовые активы. Так же существенное увеличение показала статья прочих расходов, на 7,03%, а кроме того, необходимо отметить появление в общем объеме расходов статьи «Распределение прибыли в пользу собственников». Проиллюстрируем полученные выводы с помощью рисунка 8.

Рисунок 8 - Состав и структура отрицательного денежного потока в 2015 г.

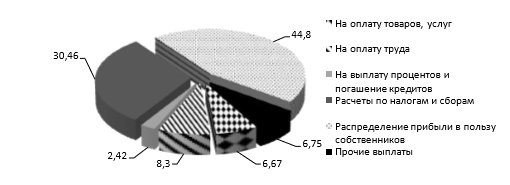

Структура отрицательного денежного потока за период 2016 года претерпела ряд существенных изменений. В первую очередь, резко вырос показатель по статье «Распределение прибыли в пользу собственников» в общем объеме расходов и увеличение составило 31,91%. Во вторую очередь, уменьшилась доля расходов на расчеты по налогам и сборам. Теперь они уже не преобладают над остальными расходами, налоговая нагрузка в 2016 году не превышала 30%. Расходы на оплату труда незначительно уменьшились за рассматриваемый период. Проиллюстрируем полученные выводы с помощью рисунка 9.

Рисунок 9 - Состав и структура отрицательного денежного потока в 2016 г.

Всего за анализируемый период 2014 - 2016 годов расходы компании не превышали ее доходов. Наиболее весомыми статьями в доходах была статья «Поступления от продажи продукции, товаров и услуг», а в расходах статья «Налоги и сборы», в 2015 году статья «Распределение прибыли в пользу участников» в расходах общества имела наибольший удельный вес. Не существенную долю в структуре положительного денежного потока имела статья «дивиденды, проценты по финансовым вложениям» около 0,1-0,2% в общей доле доходов.

Существенную долю в структуре отрицательного денежного потока за период имели показатели по статье «Платежи в связи с оплатой труда работников» около 12% в общей доле доходов, «Платежи поставщикам за сырье, материалы, работы, услуги» около 8% в общей доле доходов и по статье «Расходы на погашение кредитов и выплату процентов по долговым обязательствам» около 6% в общей доле доходов [34, С. 113].

Данные представленные в таблице 5 позволяют нам сделать выводы об общей динамике изменений в структуре отрицательного денежного потока за весь исследуемый период.

Проиллюстрируем эти данные на рисунке 10.

Рисунок 10 - Динамика отрицательного денежного потока ООО «Паритет» за период 2014-2016 гг.

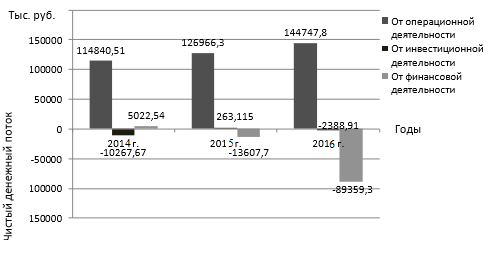

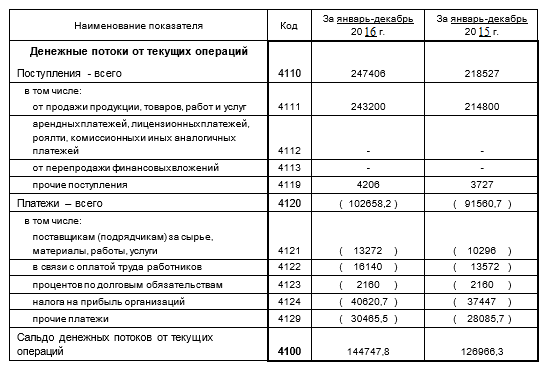

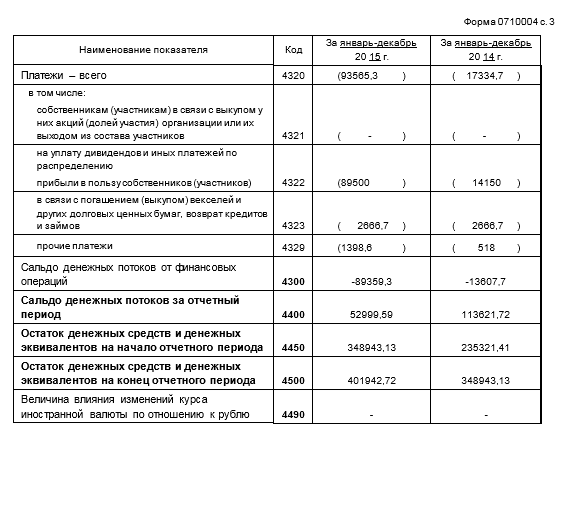

Рассмотрим динамику чистого денежного потока ООО «Паритет» за исследуемый период с 2014 по 2016 годы, в разрезе видов хозяйственной деятельности, то есть чистые денежные потоки от операционной, финансовой и инвестиционной деятельности предприятия по данным его финансовой отчетности, и прежде всего отчета о движении денежных средств, данные по которой сведены и представлены в таблице 6.

Таблица 6 - Динамика чистого денежного потока ООО «Паритет» за 2014-2016 гг. по видам хозяйственной деятельности

|

Вид денежного потока |

Год |

Откл. (+,-) |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

От операционной деятельности, тыс. |

114840,51 |

126966,3 |

144747,8 |

12125,8 |

17781,5 |

110,56 |

114 |

|

руб. |

|||||||

|

От инвестиционной деятельности, тыс. руб. |

-10267,67 |

263,115 |

-2388,91 |

10530,8 |

-2652,03 |

-2,56 |

-907,9 |

|

От финансовой деятельности, тыс. руб. |

5022,54 |

-13607,7 |

-89359,3 |

-18630,2 |

-75751,6 |

-270,9 |

656,7 |

|

Сальдо денежных потоков за период: |

109595,38 |

113621,71 |

52999,59 |

4026,33 |

-60622,1 |

103,7 |

46,6 |

По данным таблицы 6 можем сделать вывод, что в целом за весь период сальдо денежного потока имело положительное значение, т.е. доходы покрывали расходы и у компании наблюдалось увеличение остатков денежных средств после всех расчетов по финансовой, инвестиционной и хозяйственной деятельности.

Отрицательные значения сальдо денежного потока от инвестиционной деятельности принимало в 2014 году и в 2015 году. Причиной этому стали как расходы, связанные с приобретением акций, долей участия и долговых ценных бумаг других организаций, так и расходы, связанные с открытием новых представительств в других городах.

В 2015 году новых ценных бумаг не приобреталось, а уже имеющиеся были частично распроданы, за счет чего сальдо денежного потока от инвестиционной деятельности приняло положительное значение.

Наиболее существенное отрицательное значение за анализируемый период имело сальдо денежного потока от финансовой деятельности за 20152016 годы. Причиной этому послужил небольшой объем поступлений от финансовых операций компании при достаточно большом объеме таких выплат, как распределение прибыли в пользу собственников и в связи с погашением кредитов.

Однако при этом, в целом сальдо денежных потоков по итогу 2015 года имело положительное значение. Проиллюстрируем полученные выводы с помощью рисунка 11.

Следующий этап анализа денежных потоков заключается в проведении коэффициентного анализа, который заключается в расчёте основных финансовых показателей денежных потоков предприятия за определенный период, а так же их сравнительному анализу произошедших изменений в целом за весь период и темпов роста этих показателей. Рассчитываются они как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе финансовой отчетности или бухгалтерского учета.

Рисунок 11 - Динамика чистого денежного потока ООО «Паритет» за 2014-2016 гг. по видам хозяйственной деятельности

При анализе финансовых коэффициентов их значения сравниваются с базовыми величинами, а также изучается их динамика за отчетный период и ряд смежных отчетных периодов [42, С. 167-173].

Динамика финансовых коэффициентов по показателям денежных потоков ООО «Паритет» представлена в таблице 7.

Таблица 7 - Динамика финансовых коэффициентов по показателям денежных потоков за 2014-2016 гг.

|

Показатели |

Годы |

Изменения 3-го года к 1-му году |

|||

|

2014 |

2015 |

2016 |

Откл. (+/-) |

Темп роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистый денежный поток, тыс. Руб. |

109595,38 |

113621,72 |

52999,59 |

-56595,8 |

48,36 |

|

Средний остаток денежных активов, тыс. руб. |

125726,03 |

235321,41 |

348943,13 |

223217,1 |

277,5 |

|

Средний остаток оборотных |

140804,72 |

250384,4 |

365531,41 |

224726,7 |

259,6 |

|

активов, тыс. руб. |

|||||

|

Коэффициент участия денежных активов в оборотном капитале, % |

89,3 |

93,98 |

95,46 |

6,16 |

|

|

Выручка от продажи, тыс. руб. |

196392 |

214800 |

243200 |

46808 |

123,83 |

|

Средний период оборота денежных активов, дней |

325,9 |

343,04 |

348,43 |

22,53 |

- |

|

Количество оборотов среднего остатка денежных активов, раз |

1,562063 |

0,912794 |

0,696962 |

-0,865 |

- |

|

Коэффициент ликвидности денежного потока, % |

209,26 |

203,49 |

126,63 |

-82,63 |

- |

|

Доля денежных средств в выручке от реализации, % |

64,02 |

109,55 |

143,48 |

79,46 |

- |

|

Средний капитал предприятия, тыс. руб. |

128233,72 |

246885,06 |

365336,73 |

237103 |

284,9 |

|

Рентабельность капитала, % |

98,04444 |

95,31618 |

95,51274 |

-2,53 |

- |

По данным таблицы 7 можем сделать вывод, что на 22,5 дней увеличился период оборота денежных средств на предприятии, а скорость оборачиваемости уменьшилась на 0,86 оборота, что говорит о снижении эффективности использования денежных средств. Быстрыми темпами росли показатели средних остатков оборотных активов и денежного капитала, на соответственно 259,6 % и 277,5 %.

Вместе с тем в результате получения отрицательного значения чистого денежного потока, что было связано, в первую очередь, с большими суммами, направленными на распределение прибыли в пользу собственников, в целом по предприятию ухудшились показатели ликвидности. Так, коэффициент ликвидности снизился на 60,5% за рассматриваемый период. Рентабельность капитала предприятия по денежному потоку упала на 2,53. В целом эффективность использования денежного капитала нельзя признать высокой.

В заключение отметим, что рост всех доходов компании за 2014-2016 года составил 20%, а рост ее расходов за тот же период 98,4%. Таким образом, можно сделать вывод о том, что расходы компании растут в несколько раз быстрее, чем ее доходы. На данный момент это не значительно отражается на деятельности общества, но при сохранении такой негативной тенденции в ближайшей перспективе может привести к возникновению финансовых проблем в компании.

ГЛАВА 3 МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

Правильное планирование денежных потоков является одной из главных проблем, которая стоит перед предприятием. При этом планирование и прогнозирование денежных потоков до сих пор является мало изученной проблемой в отечественной экономической науке, очень тесно связанной как со стратегическим планированием развития в целом предприятия в будущих периодах, так и с перспективным финансовым планированием.

Оптимизация величины денежных средств является важным условием эффективного планирования использования денежных потоков предприятия. Так, руководство предприятия должно при управлении денежным потоком учесть два взаимоисключающих фактора: с одной стороны, поддерживать текущую платежеспособность предприятия, а с другой стороны решить задачу получения дополнительной прибыли от вложения свободных денежных средств в те или иные активы и проекты. Замораживание финансовых ресурсов в виде денежных средств связано с потерями, с упущенной выгодой от участия в доступном инвестиционном проекте, поэтому очень важной задачей управления денежными ресурсами предприятия является расчет оптимального их среднего текущего остатка [19, С. 86].

В первую очередь, из всего объема денежных активов необходимо вычесть расходы будущего периода, то есть расходы на оплату труда работникам, платежи поставщикам товаров, работ и услуг, налоговые платежи, суммы, затрачиваемые предприятием на приобретение и подготовку к использованию внеоборотных активов, а так же суммы, направляемые на погашение долговых обязательств, чтобы обеспечить текущую ликвидность предприятия. Периодом для целей осуществления наших расчётов признаем квартал, так как именно для данного подпериода производилось планирование денежных потоков ООО «Паритет». Отметим так же, что последние выплаты по долговым обязательствам данным предприятием были уплачены в четвертом квартале 2013 года, а новых кредитов и займов не привлекалось.

Таким образом, для оценки имеющихся у предприятия свободных денежных средств проведем расчеты, представленные в таблице 8.

Таблица 8 - Расчет показателя свободных денежных средств ООО «Паритет» (тыс. руб.)

|

Показатель |

Значение за III кв. 2017 г. |

|

Платежи поставщикам за материалы, работы и услуги |

3658,1 |

|

Платежи в связи с оплатой труда работников |

4481,25 |

|

Расчеты по налогам |

17293,68 |

|

Платежи в связи с приобретением, созданием внеоборотных активов |

234 |

|

Сумма всех обязательных платежей |

25667,03 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

401942,72 |

|

Свободные денежные средства |

376275,69 |

По данным таблицы 12, мы можем сделать вывод о том, что для обеспечения текущей ликвидности предприятия в IVквартале 2017 года, ему необходимо иметь в наличии на своих счетах 25667,03 тыс. руб., а искомая нами величина свободных денежных средств равна 376275,69 тыс. руб.

Исходя из проекта бюджета денежных потоков, который был нами предложен ранее рассмотрим вариант вложения свободных денежных средств предприятия в краткосрочные высоко ликвидные ценные бумаги, при этом необходимо определить среднюю норму доходности этих бумаг на фондовом рынке, чтобы оценить эффективность и доходность данного вида инвестиций. Общий уровень доходности финансового инструмента составляет 9%, безрисковая норма доходности равна 4%, а бета-коэффициент равен 1,15.

Уровень премии за риск по конкретному финансовому инструменту определяется по формуле:

где Упр - уровень премии за риск, %;

гр - общий уровень доходности финансового инструмента, %;

гбр - без рисковая норма доходности, %.

Таким образом, уровень премии за риск по нашим расчетам равен 9% за вычетом 4%, то есть 5%.

В свою очередь, искомая средняя норма доходности вычисляется по формуле:

где  - средняя норма доходности, %;

- средняя норма доходности, %;

- уровень премии за риск, %;

- уровень премии за риск, %;

– бета-коэффициент;

– бета-коэффициент;

– безрисковая норма доходности, %.

– безрисковая норма доходности, %.

Искомая нами средняя норма доходности равна 5% разделить на 1,15 и прибавить к полученному значению 4%, то есть 8,35%. Если все имеющиеся у предприятия свободные денежные средства вложить в данный вид ценных бумаг, то средняя доходность от финансового инструмента за год будет равна:

379092,365 0,0835 = 31654,21 тыс. руб.

При этом максимальная доходность по тому же финансовому инструменту составит:

379092,365 0,09 = 34118,31 тыс. руб.

А минимальная доходность по тому же инструменту составит:

379092,365 0,04 = 15163,695 тыс. руб.

Рассмотрим альтернативу вложению свободных денежных средств

предприятия в краткосрочные высоко ликвидные ценные бумаги - размещение этих средств на депозите в банке на полтора года, под 8,5% годовых. Определим реальную по своей покупательской способности сумму, которую получим через полтора года, если среднемесячный темп инфляции составляет 0,5%, и реальную доходность.

Определим уровень инфляции за период на который средства кладутся в банк по формуле:

где IИ - уровень инфляции, %;

am–ежемесячный темп инфляции, %;

n–период [50].

Таким образом, уровень инфляции за 1,5 года будет равен:

Определим реальную доходность вклада по формуле:

где ra- реальная доходность, %; n-период;

г- процентная ставка, %;

1И - уровень инфляции, %.

Искомая реальная доходность с учетом инфляции составит:

Воспользуемся базовой формулой для оценки наращённой стоимости при начислении простых процентов, для этого используем следующую формулу:

где F – будущая стоимость, тыс. руб.;

P – настоящая стоимость денежных средств, тыс. руб.;

r – процентная ставка, %;

n–период.

Так, наращённая стоимость в реальном выражении будет равна:

То есть, с точки зрения покупательской способности исходные тыс. руб. в результате их размещения на депозите в банке, увеличатся за 1,5 года всего на 13021,82 тыс. руб.

Решение о величине денежных средств, которые должно иметь в своем распоряжении предприятие зависит от большого числа факторов. В первую очередь учитывают величину и состав ликвидных активов на предприятии, финансовые риски, объемы уже имеющихся долговых обязательств, а также сроки их погашения, возможность получения банковского кредита в короткий срок и на выгодных условиях. Здесь возможно применение математических моделей, например, модели Баумола или модели Миллера-Орра. Наиболее популярной моделью управления остатком денежных средств на расчетном счете является модель Баумола [19, 31].

Суть этой модели заключается в следующем: первоначально работать на рынке предприятие начинает, имея наиболее оптимальный для него уровень ликвидности, который по мере работы сокращается, при этом оно все поступающие денежные средства вкладывает в краткосрочные ценные бумаги имеющие высокий уровень ликвидности.

При достижении критического уровня ликвидности (заданного уровня безопасности), оно осуществляет продажу части ценных бумаг и пополняет запас денежных средств до первоначальной величины. Формула для расчёта представлена в первой главе формулой (5).

Таким образом, сумма оптимального остатка денежных средств предприятия для обеспечения им текущей платежеспособности в Шквартале 2017года - Пквартале 2018 года, согласно модели Баумола составляет 12586,86 тыс. руб., что почти в 2 раза меньше, чем сумма остатка, рассчитанная прямым методом. Данная модель имеет ряд ограничений, этот недостаток нивелирует усовершенствованная модель EOQ, модель Миллера-Орра [19].

Суть модели Миллера-Орра, состоит в том, что при достижении запасом денежных средств определенного нижнего предела финансовый менеджер принимает решение о продаже части краткосрочных высоко ликвидных ценных бумаг, за счет чего и пополняется запас ликвидности.

При этом учитывают, что остаток денежных средств движется хаотически пока не достигнет верхнего предела, и как только это случилось свободные денежные средства вкладывают в ценные бумаги и таким образом, возвращают уровень этих средств к нормальному уровню.

Формула для расчёта представлена в первой главе формулой (6).

Верхний предел остатка денежных средств, рассчитываемый по формуле (7) равен:

Н = 3-18299,55 + 2 2586,86 = 29724,64тыс. руб.

Сумма оптимального остатка денежных средств предприятия для обеспечения им текущей платежеспособности в Шквартале 2017года - Пквартале 2018 года, согласно модели Миллера-Орра, составляет 18299,55 тыс. руб., что почти совпадает с суммой рассчитанной нами прямым методом, а верхний предел остатка денежных средств равен 29724,64 тыс. руб., что превышает сумму оптимального остатка почти на 7 тыс. руб.

С учетом всего рассмотренного выше, мы можем сделать вывод, что происходящее на ООО «Паритет» замораживание финансовых ресурсов в виде денежных средств приводит к упущенной выгоде и не является эффективным управлением денежными потоками. Поэтому очень важной задачей, стоящей перед финансовыми менеджерами компании, является повышение эффективности управления денежными ресурсами данного предприятия за счет расчета оптимального среднего остатка денежных средств.

При этом наиболее выгодным вложением свободных денежных средств для ООО «Паритет» будет являться их вложение в краткосрочные высоко ликвидные ценные бумаги, так как с учетом инфляции годовая доходность по ним превышает доходность вклада в банке.

Кроме того, модели для расчёта суммы оптимального остатка денежных средств предприятия основываются на вложении свободных от текущих расходов периода денежных средств именно в краткосрочные ликвидные активы. Средняя сумма этого остатка, рассчитанная по усовершенствованной модели Миллера-Орра, приблизительно равна аналогичной сумме рассчитанной прямым методом и равна 18299,55 тыс. руб. в квартал, но не более 29724,64 тыс. руб. за тот же период. Все денежные средства на счетах компании, превышающие эти суммы, должны быть вложены в краткосрочные ценные бумаги, тогда управление денежными потоками на ООО «Паритет» будет наиболее оптимально.

ЗАКЛЮЧЕНИЕ

В ходе осуществления своей деятельности любым предприятием производится движение денежных средств посредством выплат и поступлений, то есть наличествуют, так называемые, денежные потоки. Одной из важных составляющих общей системы управления финансовой деятельностью предприятия является управление этими потоками. При чем, анализ ее денежных потоков является одним из ключевых моментов в анализе всего финансового состояния организации. Для целей такого анализа используется информация, которая содержится в финансовой отчетности предприятия, а именно, в бухгалтерском балансе, отчете о финансовых результатах и отчете о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности.

После проведения анализа необходимо составить наиболее вероятный план развития денежных потоков предприятия в следующих периодах. Для этого необходимо оценить будущий спрос, возможное поведение основных конкурентов, возможные изменения рынка, оценить будущие расходы, а затем определить возможные способы действия в тех или иных условиях. Также необходимо составить несколько возможных сценариев развития и, соответственно, несколько вариантов плана. Это необходимо для обеспечения стабильного роста и развития предприятия в постоянно изменяющихся условиях рынка.

Целью данной бакалаврской работы являлся анализ и изучение сущности управления денежными потоками на предприятии с помощью их планирования, определение основных способов планирования денежных потоков и их оптимизации в современных условиях рынка.

На основании проведённого анализа управления денежными потоками ООО «Паритет» за 2014-2016 года, можно сделать следующие выводы:

а) многие показатели технико-экономического развития предприятия имеют положительные тенденции: например, очень высок показатель рентабельности продаж, он равен 84,2%, однако за период 2014-2016 гг.

произошло его снижение на 4,2%, так же высок показатель фондоотдачи, в 2016 году он составил 76,9 руб. всего же за период он вырос на 0,6%, и показатель производительности труда в 2016 году был равен 1645,02 тыс. руб., снижение за период составило 45,68 тыс. руб.;

б) уровень затрат на рубль выручки минимален и на конец рассматриваемого периода составил 0,13 коп., всего за период он вырос на 0,04 коп., в тоже время фондоемкость не изменялась, оставаясь довольно низкой 0,013 руб.;

в) за исследуемый период оборотные активы предприятия имеют стойкую тенденцию к росту, стоимость оборотного капитала увеличилась в 2,6 раз;

г) доходы от основной текущей деятельности компании преобладают в структуре доходов, и составляют более 90% всех поступлений;

д) наиболее весомыми статьями в расходах была статья «Налоги и сборы» около 50% в общем объеме расходов (около 30% в 2016 году), а в 2016 году статья «Распределение прибыли в пользу участников» составила около 45%;

е) существенную долю в структуре отрицательного денежного потока за период имели статьи «платежи в связи с оплатой труда работников» около 12% в общей доле расходов, «платежи поставщикам за сырье, материалы, работы, услуги» около 8% и статья «расходы на погашение кредитов и выплату процентов по долговым обязательствам» около 6%;

ж) налоговая нагрузка за период не превышала 30%;

з) чистый денежный поток уменьшился за три года на 48,36%;

и) период оборота денежных средств на предприятии увеличился на 22,5 дня, а скорость оборачиваемости денежных средств уменьшилась на 0,86 оборота, при этом быстрыми темпами росли показатели средних остатков оборотных активов и денежного капитала, на соответственно 259,6% и 277,5 %;

к) коэффициент ликвидности снизился на 60,5% за рассматриваемый период, а рентабельность капитала предприятия по денежному потоку упала на 2,53.

л) всего рост доходов компании за 2014-2016 годы составил 20%, а рост ее расходов за тот же период 98,4%;

м) согласно плану бюджета движения денежных потоков за Пполугодие 2017 года - 1полугодие 2018 года, планируется увеличение поступлений за период на 25,7%, а так же увеличение расходов, за счет дополнительных затрат на открытие представительств в других городах, в целом же планируется профицит данного бюджета;

н) в целях оптимизации денежных потоков нами был произведен расчёт необходимого остатка денежных средств, для обеспечения текущей ликвидности предприятия за период квартала, двумя методами - прямым и математическим, и был получен результат, соответственно, 25667,03тыс. руб. и 18299,55 тыс. руб. по математической модели Миллера-Орра, но не более 29724,64 тыс. руб. за тот же период.

Исходя из полученных выводов, мы предлагаем провести на данном предприятии следующие основные мероприятия по оптимизации использования денежных средств и увеличению прибыли предприятия в целом, а именно:

а) инвестировать свободные денежные средства ООО «Паритет», то есть все денежные средства на счетах компании превышающие необходимый остаток в краткосрочные высоко ликвидные ценные бумаги;

б) проанализировать степень использования оборудования и имущества с тем, чтобы определить перечень того имущества, которое не используется в текущей хозяйственной деятельности;

в) рассмотреть возможность продажи или альтернативного использования данной категории имущества;

г) определить круг возможных покупателей (арендаторов) излишнего оборудования и имущества;

д) выполнить процедуру консервации имущества, что позволит исключить его из расчета налогооблагаемой базы при расчете платежей по налогу на имущество организаций;

е) оптимизировать использование помещений;

ж) увеличить прибыль предприятия за счет правильной мотивации агентов по продажам, путем увеличения процента, который они получают с привлеченных средств или путем введения в компании иных материальных бонусов для поощрения лучших из них;

з) ежегодно проводить инвентаризацию и переучет инвестиционных проектов предприятия с целью вывода средств из неэффективных и бесперспективных проектов, и поиска более рентабельных и доходных инвестиционных проектов.

Следует отметить, что ООО «Паритет» полностью расплатилась по имеющимся долговым обязательствам в 2016 году, и на данный момент новых кредитов и займов предприятие не привлекало, что значительно увеличивает его финансовую устойчивость, так как исключает зависимость от внешних кредиторов и позволит, в случае необходимости привлечь кредиты и ссуды на более выгодных условиях.

Рекомендуемые мероприятия и направление развития позволят данному предприятию более эффективно управлять своими денежными потоками, более качественно планировать объемы поступлений и выплат, получить дополнительную прибыль за счет инвестирования своих временно свободных денежных средств, и оставаться и дальше финансово независимым от внешних кредиторов предприятием.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 года) (ред. от 21.07.2015 года) [Электронный ресурс] - Режим доступа // URL: http://base.consultant.ru

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 года № 51-ФЗ (ред. от 31.01.2017 года) [Электронный ресурс] - Режим доступа // URL: http ://base.consultant. ru

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 года № 117-ФЗ (ред. от 05.04.2017 года, с изм. от 13.04.2017 года) (с изм. и доп., вступ. в силу с 05.05.2017 года) [Электронный ресурс] - Режим доступа // URL: http://base.consultant.ru

- Федеральный закон от 08.02.1998 года № 14-ФЗ (ред. от 29.12.2016 года) «Об обществах с ограниченной ответственностью»[Электронный ресурс] - Режим доступа // URL: http://base.consultant.ru

- Федеральный закон от 24.07.2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 29.12.2016 года) [Электронный ресурс] - Режим доступа // URL: http ://base.consultant. ru

- Федеральный закон от 06.12.2011 года № 402-ФЗ (ред. от 04.11.2015 года) «О бухгалтерском учете» [Электронный ресурс] - Режим доступа // URL: http ://base.consultant. ru

- Постановление Правительства РФ от 13.07.2016 года № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» [Электронный ресурс] - Режим доступа // URL: http://base.consultant.ru

- Приказ Министерства финансов Российской Федерации от 29.07.1998 года (в ред. от 24 декабря 2010 года) № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»[Электронный ресурс] - Режим доступа // URL: http ://base.consultant. ru

- Приказ Министерства финансов Российской Федерации от 06.05.1999 года № 32н (ред. от 06.04.2016 года) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» [Электронный ресурс] - Режим доступа // URL: http://base.consultant.ru

- Приказ Министерства финансов Российской Федерации от 06.05.1999 года № 33н (ред. от 06.04.2016 года) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] - Режим доступа // URL: http://base.consultant.ru

- Приказ Минфина РФ от 06.07.1999 года N2 43н (ред. от 08.11.2010 года) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс] - Режим доступа // URL: http ://base.consultant. ru

- Приказ Министерства финансов Российской Федерации от 02.07.2010 года № 66н (ред. от 06.04.2016 года) «О формах бухгалтерской отчетности организаций»[Электронный ресурс] - Режим доступа // URL: http ://base.consultant. ru

- Приказ Минфина РФ от 02.02.2011 года №2 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)»

- Приказ Министерства финансов Российской Федерации № от 17.08.2013 года № 113н «О внесении изменений в приказ Министерства Финансов РФ от 02.07.2010 года № 66н»[Электронный ресурс] - Режим доступа // URL: http ://base.consultant. ru

- Барулин, C.B. Финансы: учебник / С.В. Барулин. 2-е изд., стер. - М.: КНОРУС, 2011. - 640 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2013. - 366 c.

- Бернстайн, Л. А. Анализ финансовой отчетности: теория, практика и интерпретация / Л. А. Бернстайн. - пер. с англ. - М.: Финансы и статистика, 2013. -624 с.

- Ботош, Н. Н., Ботош С. А. Финансовый менеджмент : учебное пособие / сост. Н. Н. Ботош, С. А. Ботош ; Сыкт. лесн. ин-т. - Сыктывкар : СЛИ,2013. - 236 с. - 2013 год.

- Бригхем, Ю. Финансовый менеджмент = Fundamentals of Financial Management Concise : экспресс -курс : [учеб. пособие] / Ю. Бригхем, Хьюстон Дж. ; [пер. с англ. Н. Ливинская]. - 7-е изд. - Санкт-Петербург : Питер, 2014. - 590 с. : ил. - (Классический зарубежный учебник)

- Бертонеш, М., Найт Р. Управление денежными потоками. — СПб.: Питер, 2015.—240 с: ил.

- Бычкова, С. М. Бухгалтерский учет и анализ : учеб. пособие для студентов вузов / С. М. Бычкова, Д. Г. Бадмаева ; [под ред. С. М. Бычковой]. - Гриф УМО. - Санкт-Петербург : Питер, 2016. - 510 с. : ил. - (Стандарт третьего поколения) (Учебное пособие).

- Варнаева, Н.Е. Оптимизация денежных потоков организации // Экономика и управление: анализ тенденций и перспектив развития. 2014. № 4-2. С. 72-75.

- Виноходова, Г.А., Стороженко Д.П. Денежные потоки: методы их оценки и система управления // Вестник Донского государственного аграрного университета. 2014. № 2 (8). С. 58-68.

- Гладышева, Е. В. Финансовый менеджмент : конспект лекций / Е. В. Гладышева, А. С. Корчагина, Е. С. Решетникова. - Ростов-на-Дону : Феникс, 2015. - 158 с.

- Гогина, Г. Н. Проблемы учета и стратегического анализа денежного потока организаций оптовой торговли : монография / Г. Н. Гогина, А. А. Соколова. - Москва : NOTA BENE, 2016. - 253, с. - Библиогр.: с. 189-199. - Прил.: с. 200-252.

- Гулакова, О.И. Общественная эффективность крупных инфраструктурных проектов, методика и практика. // Вестник Новосибирского государственного университета. Серия: Социально-экономические науки. 2014. Т. 13. № 2. С. 14-27.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. - М.: Дело и Сервис, 2016. - 368 с.

- Кеменов, А. В. Управление денежными потоками компании [Электронный ресурс] : монография / А. В. Кеменов. - Москва : Экономическая газета, 2013. - 140 с.

- Когденко, В. Г. Особенности анализа новых форм бухгалтерской отчетности (баланс и отчет о прибылях и убытках) / В. Г. Когденко, М. С. Крашенинникова // Экономический анализ: теория и практика. - 2013. - № 16. - С. 7-8

- Ковалев, В. В. Курс финансовых вычислений : [учеб. пособие] / В. В. Ковалев, В. А. Уланов. - 4-е изд. - Москва : Проспект, 2015. - 560 с. : ил. - Библиогр.: с. 538-557. - Глоссарий: с. 481-489. - Прил.: с. 500-537.

- Ковалев, В. В. Основы теории финансового менеджмента : учеб. -практ. пособие / В. В. Ковалев. - Москва : Проспект, 2016. - 537 с. : ил. - Библиогр.: с. 518-529. - Прил.: с. 499-517.

- Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью = Managing cash flow, profit and profitableness : учеб. -практ. пособие / В. В. Ковалев. - Москва : Проспект, 2016. - 336 с. : ил. - Библиогр.: с. 326-330. - Прил.: с. 320-325.

- Ковалев, В. В. Финансовый менеджмент: теория и практика: учебник / В. В. Ковалев. -2-е изд. - М.: Проспект, 2011. - 1024 с.

- Комплексный экономический анализ: учебник / Алексеева А.И., Малеева А.В., Васильев Ю.В. - М.: КноРус, 2014. - 406 с.

- Корпоративные финансы: учеб. для студ., обуч. по спец. «Финансы и кредит» / под ред. М. В. Романовского, А. И. Вострокнутовой. - СПб.: Питер, 2011. - 588 с.

- Курилова, А. А. Финансовый менеджмент [Электронный ресурс] : электрон. учеб. пособие / А. А. Курилова ; ТГУ ; Ин-т финансов, экономики и управления ; каф. «Финансы и кредит». - Тольятти : ТГУ, 2015. - 404 с. : ил. - Библиогр.: с. 401-404.

- Лапуста, М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций и предприятий): Учебник. -М.: ИНФРА-М, 2011. -575с.

- Лимонова, Н.В., Ленкова М.И. Анализ денежных потоков организации на основе индивидуального бюджета движения денежных средств. // Экономика. Право. Печать. Вестник КСЭИ. 2015. № 1 (61). С. 214-226.

- Малыгина, Е. А. Сущность и методы управления денежными потоками организации // Молодой ученый. — 2015. — № 21.2. — С. 81-82.

Приложение А

Сводная классификация денежных потоков

Пр.иложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

Приложение Ж

- Управление формированием и использованием амортизационных отчислений (Амортизация основных средств ООО «Автомобильная техника»)

- Сетевая форма организации бизнеса (История развития сетевой структуры фирм)

- Система источников предпринимательского права в РФ

- Оформление договора (Понятие и основные признаки договора)

- Понятие и виды наследования (Физические и юридические лица как субъекты наследственных отношений)

- Задачи Нотариата (понятие российского нотариата, функции и задачи, которые ставит перед ним сегодняшняя действительность)

- Управление миграционными процессами для решения проблем на рынке труда

- Формирование группового поведения в организации (Анализ группового поведения в ООО «Альтеко»)

- Понятие и правовые основы привлечения к ответственности за нарушения в сфере налогообложения

- Инвестиционная политика РФ в современных условиях (Понятие, сущность и правовые основы государственной инвестиционной политики)

- Инновационное развитие Российской Федерации

- Сетевые формы организации бизнеса