По дисциплине Бухгалтерский учёт и анализ

Содержание:

Введение

Потенциал предприятия — это совокупность ресурсов, которые находятся в распоряжении предприятия, и имеют наиважнейшее значение для возможностей и границ функционирования предприятия в различных условиях.

Стратегические ресурсы – это те ресурсы,oбъёмы и структура которых можно изменить только приняв соответствующие решения. Когда имеют место условия кризиса платежей, то стратегическими ресурсами становятся финансовые и ликвидные активы, кредитные линии.

Если мы возьмём за пример нормальные условия, то важным элементом потенциала будут рассматриваться ресурсы, способные обеспечить достижение конкурентных преимуществ, таких как технологии, патенты, интеллектуальные ресурсы и оборудование.

Понятие «пoтенциaл» означает возможность предприятия достичь определённых целей с помощью секретной технологии или достаточного количества средств.

Потенциал коммерческого предприятия — это спoсoбнoсть производить и поставлять на рынок продукцию, которая является объектом спроса и обеспечивает получение прибыли при наиболее эффективном использовании всех необходимых ресурсов .

Структура располагаемых предприятием ресурсов, необходимых для производства новой продукции (производственного оборудования, площадей, технологических процессов, кадрового, информационного и финансового обеспечения, материальных и иных ресурсов) должна точно соответствовать реализуемой программе выпуска данной продукции. Выходит, извлечение достаточной нормы прибыли в условиях жёсткой конкуренции возможно только при использовании современных технологий, эффективного производственного оборудования и высокопрофессионального менеджмента.

Термин «потенциал» имеет место в отличающихся друг от друга секторах управления национальной экономики: потенциал страны, региона, отрасли, предприятия, производственного подразделения и отдельно взятого работника. Из всего этого становится ясно, что структура и параметры ресурсов на разных уровнях управления остаются одинаковыми. В отношении коммерческого предприятия термин «потенциал» можно употребить в сочетании с разными экономическими категориями. Особенно, когда речь идёт о различных видах потенциалов: потенциал менеджмента, роста стоимости предприятия, поставщика, покупателя, жизненного цикла предприятия и продукции, конкурентной безопасности, потенциал сбытовой, маркетинговый и ресурсный. Интеграция перечисленных потенциалов позволит получить числовую оценку производственного конкурентоспособного потенциала предприятия.

Виды потенциала предприятия

Все имеющиеся различия потенциалов, которые есть на предприятии можно собрать в одно, общее для всех понятие – производственный или конкурентный потенциал. Частные виды потенциалов: менеджмента, ресурсный, маркетинга, сбытовой, поставщика, инвестиционно-инновационный, финансовый, жизненного цикла предприятия, технической подготовки производства (конструкторской и технологической), производственный, логистический, роста стоимости бизнеса (предприятия).

Конкурентный потенциал предприятия

Нередко предприятиям требуются дополнительные виды частного конкурентного потенциала, сюда относятся: потенциал покупателя, потенциал экономической безопасности, предпринимательский (коммерческий) потенциал, креативный потенциал.

Потенциал покупателя — способность покупателя приобретать товар по цене и качеству, удовлетворяющие его полностью. Цена продукции ограничивается платежеспособным спросом, а его качество — возможностью отвечать в наиболее полной мере необходимым потребительским свойствам.

Потенциал экономической безопасности — интегрированная числовая оценка, которая характеризует степень финансовой устойчивости и надежности существования предприятия на рынке.

Предпринимательский (коммерческий) потенциал — различные способности субъекта по занятию предпринимательской (коммерческой) деятельностью на определённом целевом рынке.

Креативность (от англ. creativity) — уровень творческой одарённости, способности к творчеству, потенциал (внутренний ресурс) человека, способность находить необычные способы решения проблем, нестандартное мышление, поиск решения там, где его никто не ищет.

По ходу работы на предприятии формируется список наиболее важных частных видов конкурентных потенциалов, которые предназначены для определения уровня конкурентоспособности предприятия, однако, имеющие и собственные задачи и систему показателей, используемых при оценке конечных результатов практического потенциала. При условии, что числовые оценки конечных показателей будут выше или ниже, чем у конкурентов стратегической группы, то в данном случае есть возможность выяснить сильные и слабые стороны в предпринимательстве.

Важным элементом в построении системы управления потенциалом является научно обоснованная концепция, которая учитывает и особенности организации, функционирования деятельности предприятия, и так же состояние внешней среды и его в ней положение.

Возможность оперативно реагировать на растущие угрозы, заниматься разработкой мероприятий для предотвращения этих угроз, а так же извлечение уроков и возможной выгоды для укрепления собственных позиций целиком зависит от трезвой оценки внешней среды.

Самое важное в предпринимательской деятельности – это управление его конкурентоспособным потенциалом.

Конкурентный потенциал предприятия — системное образование ресурсов, характеризующееся соответствующими количественными и качественными показателями (параметрами) и отражающее возможности активного, динамического саморазвития в процессе целенаправленной деятельности в условиях быстро изменяющейся внешней среды.

Общий конкурентный потенциал предприятия как субъекта рынка – это его интегральный конкурентный потенциал. Назовём различные виды частного конкурентного потенциала и приведем основные показатели оценки, которые позволят определить конечный результат от его практического использования.

Внешняя среда оказывает имеет большое значение, если говорить о её влиянии на уровень конкурентоспособности предприятия как на федеральном, так и на региональном уровнях. Принятые на этих уровнях законодательные или иные решения могут препятствовать успешной деятельности предпринимательских структур или, наоборот, создавать для них благоприятные условия. Эти условия называются предпринимательским климатом, обеспечивающим получение предприятиями некоторых преимуществ в достижении желаемого уровня конкурентоспособности.

Потенциал менеджмента предприятия

Менеджмент (в предпринимательстве) — это система управления производством, предназначенная для реализации стратегических целей и сформулированная в миссии предприятия.

Показатели оценки конечных результатов использования потенциала менеджмента на предприятии:

- эффективность использования привлекаемых инвестиций (заемного капитала);

- эффективность использования собственного основного и оборотного капитала;

- коэффициенты использования производственных площадей, а также складских помещений;

- коэффициенты использования испытательных стендов (в том случае, когда речь идет о машиностроительной промышленности);

- коэффициенты, которые отражают полноту использования рабочего времени основными и вспомогательными работниками.

Инновационный потенциал предприятия

Инновационный потенциал - способность предприятия осуществлять впервые или воспроизводить какую-либо инновацию; совокупность кадровых, материально-технических и информационных ресурсов (накопленные знания), предназначающиеся для решения стоящих перед хозяйствующей организацией проблем научно-технического развития, в том числе и непрерывное использование этих ресурсов, что способствует осуществлению научно-технической и организационной деятельности по решению задач развития продукции и производственной системы.

Показатели оценки эффективности реализации инновационного потенциала:

- количество внедренных инновационных проектов в течение определенного периода (например, года);

- объем инвестиций, затраченных на реализацию инновационных проектов;

- суммарный экономический эффект и эффективность от реализации внедренных в течение определенного периода инновационных проектов.

Производственный потенциал предприятия

Производственный потенциал - потенциальный объем производства продукции; потенциальные возможности основных фондов и оборотных средств; потенциальные возможности использования сырья и материалов; потенциальные возможности профессиональных кадров; финансовый потенциал.

Критерии, оценки, конечные результаты использования производственного потенциала:

- уровень использования производственной мощности;

- объем реализуемой продукции за определенный период;

- удельный вес в производственной программе продукции высшей категории качества;

- наличие достаточно полного сформированного портфеля заказов (заявок на поставку продукции):

- уровень обеспеченности оборотным капиталом;

- рыночная стоимость предприятия (капитализация);

- производительность труда (выработка);

- материалоемкость.

Логистический потенциал предприятия

Логистический потенциал - отражает способность предприятия реализовывать логистические функции и операции при достижении максимально возможных конечных результатов и минимально необходимых затрат.

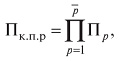

Общий стратегический конкурентный потенциал предприятия можно выразить в виде следующей функции:

- П — произведение частных р-х потенциалов предприятия;

- Пр — числовая оценка частного конкурентного потенциала предприятия р-го вида;

- р — разновидность частного потенциала предприятия.

Потенциал предприятия не является постоянной величиной, подвержен изменениям, в нормальных условиях (в сравнении с другими характеристиками предприятия) имеет более высокую степень устойчивости. проявляет замедленную и ослабленную реакцию на положительные воздействия. Разрушительные воздействия могут иметь достаточно быстрый эффект, например, если на металлургическом предприятии остановить доменную печь, то его потенциал может упасть едва ли не до нуля

Ресурсный потенциал предприятия

Ресурсный потенциал — интегральная числовая оценка эффективности использования в процессе предпринимательской (коммерческой) деятельности различных видов ресурсов, необходимых для производства и сбыта готовой продукции.

Ресурсный потенциал делится на две группы: технико- технологический и кадровый.

В составе технико-технологического потенциала можно выделить такие ключевые показатели оценки конечных результатов его использования:

- стоимость основных производственных фондов (ОПФ);

- износ основных производственных фондов (в %);

- коэффициенты обновления и выбытия ОПФ;

- удельный вес применяемых современных технологий (в%);

- фондоотдача (руб./руб.);

- рентабельность использования ОПФ (руб./руб.).

Критериями оценки конечных результатов использования кадрового потенциала являются:

- степень обеспеченности предприятия квалифицированными

- кадрами;

- коэффициент использования трудовых ресурсов (главным образом лимитирующих);

- коэффициенты оборота по приему-выбытию персонала;

- коэффициент текучести кадров;

- совокупная стоимость кадров предприятия.

Ресурсы — это вид потенциальных ценностей, которые необходимы для осуществления какого-либо вида экономической деятельности (например, коммерческой, предпринимательской, инвестиционной ); определенный набор необходимых факторов производства, предназначенный для достижения стратегических целей или решения стратегических и иных задач.

«Ресурсы» и «затраты» не являются синонимичными. Их может отделять друг от друга фактор времени или какие-либо действия над ними.

Затраты — это расход материальных, трудовых, финансовых, информационных и других видов ресурсов в стоимостном выражении для обеспечения процесса расширенного воспроизводства. Затраты — выраженный в денежной форме произведенный расход производственных ресурсов (живого труда, производственных фондов, материальных, финансовых), требующихся для изготовления продукции, товара, реализации предпринимательского проекта и т.п.

Производственные затраты — это истраченные в процессе изготовлений готовой продукции разного рода ресурсы.

Потенциал маркетинга предприятия

В целом можно обозначить маркетинг как (Marketing) — науку управления и овладения рынком, главной целью которой является наиболее полное удовлетворение потребностей покупателей и получение на этой основе приемлемой нормы и массы прибыли. Потенциал маркетинга представляет собой неотъемлемую часть конкурентного потенциала предприятия. Это совокупность возможностей предприятия для осуществления эффективного маркетинга. В целом, потенциал маркетинга – это сумма методических, материальных и информационных ресурсов, обеспечивающих маркетинговую деятельность.

Потенциал маркетинга — это числовая оценка, которая отражает наличие у предприятия реальной возможности своевременно отслеживать и быстро реагировать на в любые изменения в макро- и микрорыночной среде.

В случае положительного итога деятельности будет выполнение тех плановых конечных результатов деятельности предприятия, на которые способна повлиять система маркетинга. Критерии оценки конечного результата использования маркетингового потенциала:

Расходы на рекламу и стимулирование сбыта, продвижение товаров (бесплатное предоставление образцов, участие в выставках и др.).

Численность сформированной постоянной клиентской базы.

Уровни цен по главным товарным позициям, использование скидок.

Потенциальный объем товарооборота (на основе данных о спросе).

Уровень конкуренции на целевом рынке.

Развитость системы коммуникации.

Доля завоеванного рынка.

Расходы на поддержание имиджа предприятия.

Коэффициент стабилизации состава покупателей, относимых к категории постоянных.

Темпы привлечения новых покупателей.

Затраты (бюджет) денежных средств, расходуемых на рекламу.

Темпы роста бюджета, выделяемого на проведение рекламных кампаний.

Эффективность проведения рекламных кампаний.

Расходы на маркетинговые исследования рынка.

Коэффициент эффективности затрат, расходуемых на маркетинг.

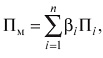

Числовая интегрированная оценка эффективности использования маркетингового потенциала может быть определена по формуле:

- Пм — интегрированная оценка, характеризующая эффективность использования маркетингового потенциала коммерческого предприятия;

- Пi — фактическая величина i-го показателя, полученная в результате реализации маркетингового потенциала (i = 1,..., n);

- βi — весовой коэффициент i-го показателя оценки маркетингового потенциала (определяется обычно экспертным путем).

Сбытовой потенциал предприятия

Сбытовой потенциал — это наличие реальной возможности у предприятия производить и продавать продукцию как в oбъёеме завoёваннoй им дoли целевого рынка, так и в превосходящем его (при наличии благоприятной рыночной конъюнктуры).

Это относится к компетенции системы маркетинга.

Целевые установки и основные долгосрочные решения в предпринимательской деятельности предприятия разрабатываются обычно исходя из приоритета рыночной информации о сбыте над сферой производства продукции. Это значит, что стратегические решения принимаются на основе учета показателей (критериев), предназначенных для оценки сбытового конкурентного потенциала.

Критерии оценки использования сбытового конкурентного потенциала:

- Объем продаж товара (выполненных работ, предоставленных услуг) в течение определенного периода (например, года), руб.

- Наличие развитой дилерской сети (охват дистрибьюторской сети).

- Эффективность дистрибьюторской сети.

- Затраты на стимулирование продаж продукции (оказания услуг).

- Объем пред- и послепродажного сервисного обслуживания.

- Количество каналов сбыта (точек сбыта).

- Количество посредников, принимающих участие в сбыте товара.

- Расходы денежных средств, направляемых на мотивацию посредников.

- Расходы средств, связанных с компенсациями по рекламациям.

- Объем оборотного капитала, связанного в запасах готовой продукции на складе.

Потенциал поставщика

Потенциал поставщика — возможности и реальные способности поставщика диктовать покупателям наиболее выгодные для себя экономические условия продажи материально-технических ресурсов в отношении цены (например, путем искусственного завышения) и качества (например, посредством его понижения).

Оценки результатов использования конкурентного потенциала поставщика:

- Цена за единицу поставляемого товара, руб.

2) Расстояние до поставщика, км.

3) Финансовое состояние поставщика.

4) Удельный вес продукции высшего качества (качество продукции).

5) Удельный вес поставок товара, который может быть поставлен точно в срок, в %.

6) Величина процентных скидок за оптовые партии повышенного размера, в %.

7) Длительность непрерывного сотрудничества в годах.

8) Максимальная продолжительность отсрочки платежа за товар (товарный кредит), предоставляемая фирмой-поставщиком покупателю в днях.

9) Период, в течение которого предоставляется скидка по оплате приобретенных материальных ресурсов, в днях.

10) Процент скидки за поставляемый товар в течение периода действия скидки.

11) Наличие равноценных промежуточных складов у поставщика, шт.

12) Возможность внеплановых поставок.

13) Расход средств, связанных с обеспечением функционирования системы сбыта в целом.

Финансовый потенциал предприятия

Критерии оценки результатов использования финансового потенциала предприятия:

* объем получаемой чистой прибыли;

* коэффициент абсолютной ликвидности (нормативное значение 0.2);

* коэффициент текущей ликвидности (нормативное значение менее 2.0);

* коэффициент обеспеченности собственными средствами (нормативное значение не менее 0,1);

* коэффициент финансовой независимости;

* коэффициент финансового левериджа.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Он прямо пропорционален финансовому риску предприятия, отражает надежность, рейтинг и доверие к нему.

Для получения достоверной оценки коэффициента финансового ливериджа его следует рассчитывать не поданным бухгалтерской отчетности, а по рыночной оценке стоимости активов. По успешно функционирующим на рынке предприятиям достаточно часто их рыночная стоимость превышает балансовую стоимость, следствием чего являются получение меньшего значения коэффициента финансового левериджа и снижение уровня финансового риска.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Эффект возникает за счет разницы между рентабельностью использования активов предприятия (собственных средств) и стоимостью заемных средств. Положительная разница может иметь место только в том случае, если экономическая рентабельность активов фирмы больше ставки процента по кредиту. Рекомендуемое значение ЭФР — 0,33-0,5. Эффект финансового рычага рассчитывается по формуле:

* Кн — коэффициент налогообложения, в виде десятичной дроби;

* Рс — рентабельность совокупного капитала до уплаты налогов. %;

* Цз.к — средневзвешенная цена заемного капитала, %;

* 3.К — среднегодовая сумма заемного капитана;

* С.К — среднегодовая сумма собственного капитана

Методы комплексной оценки финансово-хозяйственной деятельности предприятия

Комплексная оценка финансово-хозяйственной деятельности это элемент управления предприятием, она выступает одним из этапов управленческой деятельности и является важным источником информации для принятия и обоснования эффективных управленческих решений.

Главной целью комплексного анализа финансово-хозяйственной деятельности предприятия является оценка эффективности деятельности коммерческой организации и выявление резервов ее повышения.

По сегодняшний день на практике не выработано какой то единой, общепризнанной методики проведения комплексной оценки, широко используются разнообразные методические рекомендации, разные группы показателей, коэффициентов и критериев. Но объединяющим признаком всего набора инструментов финансового анализа является то что, они основаны на соотношении результатов и затрат ресурсов, осуществленных для достижения этих результатов. Можно выделить две основные группы методов комплексной оценки, рассмотрим их подробнее.

Методы не использующие единый интегральный показатель

1. Метод расчета и сравнения показателей на основе применения горизонтального (а также динамического и структурного) анализа. Анализируются такие показатели, как объем продаж, размер капитала, величина чистых активов, среднегодовая величина основных средств, величина прибыли, величина собственных оборотных средств и др. Их можно представить в табличной форме в сравнении с прошлогодними, плановыми данными. В этом случае целесообразно проводить анализ отклонений (для примера см. Анализ структуры баланса).

Оценка осуществляется в основном по принципу: «лучше или хуже» сработало предприятие по сравнению с предыдущим годом. Важную информацию содержат также данные о темпах роста и приросте показателей. Темпы роста изучаемых показателей должны быть такими, чтобы выполнялись общие правила, отражающие объективные экономические закономерности:

Прибыль > Продажи > Оборотные средства > Активы;

Фонд оплаты труда < Объем производства продукции;

Валовая прибыль < Прибыль от продаж < Чистая прибыль.

Невыполнение приведенных соотношений может свидетельствовать о снижении эффективности деятельности вследствие возникновения определенных причин и неблагоприятных условий в ходе хозяйственной деятельности. Анализ способствует выявлению указанных причин и обстоятельств и разработке мер для их устранения.

2. Метод анализа экономических и финансовых коэффициентов. Анализ включает расчет соотношений отдельныхпоказателей, сопоставление позиций финансового отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Различные показатели, характеризующие финансовое состояние или финансовые результаты деятельности, могут быть объединены в несколько групп, представленных ниже.

- Коэффициенты имущественного положения: годность; обновление; износ основных средств; выбытие основных средств; доля внеоборотных активов в составе активов; доля запасов в составе оборотных активов.

- Коэффициенты, характеризующие количественное использование ресурсов: фондоемкость; материалоемкость; зарплатоемкость; амортизациоемкость.

- Коэффициенты, характеризующие качественное использование ресурсов: материалоотдача; фондоотдача; зарплатоотдача.

- Коэффициенты ликвидности: текущая; быстрая; абсолютная ликвидность.

- Соотношения активов и источников их формирования: индекс постоянного (внеоборотного) актива; обеспеченность оборотных активов собственными оборотными средствами; обеспеченность запасов собственными оборотными средствами; маневренность собственного капитала; маневренность оборотных активов.

- Коэффициенты платежеспособности: общая платежеспособность; платежеспособность за период; платежеспособность по текущим обязательствам; долгосрочная платежеспособность.

- Коэффициент финансовой устойчивости: автономия (финансовая независимость, концентрация собственного капитала); финансовая устойчивость; финансовая зависимость; финансовый леверидж.

- Коэффициенты рентабельности: экономическая (рентабельность активов); коммерческая (рентабельность продаж); финансовая (рентабельность собственного капитала).

- Коэффициенты деловой активности (оборачиваемости): оборачиваемость активов (число оборотов); длительность оборота активов.

- Коэффициенты рыночной активности: балансовая стоимость акции; доходность акции дивидендная (текущая, рыночная); доходность акции номинальная; курс акции; дивидендный выход; цена-прибыль.

Значения показателей, характеризующих количественное и качественное использование ресурсов, а также рентабельности и деловой активности могут значительно различаться в зависимости от отрасли, масштабов производства и уровней технологии, поэтому более показательна с точки зрения оценки динамика изменения этих величин.

Заметим, что при использовании в расчетах результативных показателей (выручка и др.) сопутствующие показатели принимаются в их среднем выражении. Показатели активов рассматриваются в среднегодовом (среднеквартальном, среднемесячном) исчислении. Статичные показатели (валюта баланса и др.) можно принимать как в среднегодовом исчислении, так и в их пограничных значениях (на начало или на конец периода). Различаются и нормативные значения показателей. Исключением здесь можно считать коэффициенты текущей ликвидности и обеспеченности оборотных активов собственными оборотными средствами, нормативные значения которых установлены Федеральным законом от 26.10.2002г. №127-ФЗ. Показатели рыночной активности чаще всего применяются для оценки финансово-хозяйственной деятельности на рынке акционерных обществ.

3. Метод комплексной оценки эффективности хозяйственной деятельности. Данный метод включает следующие этапы:

- Определение динамики качественных показателей использования всех ресурсов.

- Исчисление прироста ресурсов на 1% прироста объема продаж продукции путем деления темпов прироста соответствующих ресурсов на темп прироста выручки от продажи продукции.

- Оценка влияния количественных и качественных факторов использования ресурсов на прирост выручки от продажи (реализации) продукции методом абсолютных разниц.

- Определение экономии ресурсов.

- Комплексная оценка эффективности хозяйственной деятельности; оценка основывается на анализе динамики показателя общей ресурсоотдачи (отношение стоимости реализованной продукции к объему совокупных затрат).

Методы базирующиеся на расчете единого интегрального показателя

Методы данной группы базируются на расчете единого интегрального показателя. Приведем наиболее известные в методической литературе виды интегральных показателей.

Рентабельность активов. Показатель рассчитывается по формуле:

Р = П / А

где Р - рентабельность активов; П - прибыль балансовая; А - активы.

Уровень рентабельности активов является своеобразным индикатором эффективности использования всего комплекса производственно-хозяйственных факторов. Метод комплексной оценки эффективности хозяйственной деятельности с использованием коэффициента рентабельности активов предполагает его разложение по всем качественным и количественным факторам использования ресурсов. В данном случае разложение рентабельности активов можно представить в виде пятифакторной модели рентабельности.

Р = П / Аср = [1 - (А + М + З )] / (Ф + ОА)

где,

Аср - среднегодовая величина активов;

А - амортизациоемкость продукции;

М - материалоемкость продукции;

З - зарплатоемкость продукции;

Ф - фондоемкость продукции;

ОА - коэффициент загрузки оборотных активов.

Рейтинговая оценка. При оценке суммируются места, достигнутые предприятием по установленным показателям; наименьшая сумма мест означает первое место в рейтинге предприятий. Достоинствами рейтинговой оценки являются:

- комплексность, многомерность подхода к оценке такого сложного явления, как финансовое состояние предприятия;

- возможность использования данных публичной финансовой отчетности;

- учет реальных достижений всех конкурентов;

- гибкий алгоритм, реализующий возможности математической модели сравнительной комплексной оценки деятельности предприятия.

Метод суммы мест позволяет количественно оценить надежность делового партнера по результатам его текущей и прошлой деятельности.

Индекс кредитоспособности предприятия. Для оценки используется сложная система показателей, дифференцированная в зависимости от категории предприятия (крупная компания, малое предприятие), вида его деятельности, конкурентоспособности продукции и др. В расчетах используются финансовые коэффициенты ликвидности и платежеспособности, финансовой независимости (рыночной устойчивости), оборачиваемости, прибыльности (рентабельности).

Заключение

Таким образом Финансовый анализ - анализ финансовых показателей, которые отражают финансовые результаты деятельности и финансовое состояние организации. Финансовые показатели в значительной степени содержатся в финансовой (бухгалтерской) отчетности организаций, поэтому принято под финансовым анализом понимать «внешний» финансовый анализ по данным публичной финансовой отчетности, что сужает его рамки, так как не вся финансовая информация организации воплощена в отчетности.

Факторный анализ является одним из основных видов финансового анализа.

Факторный анализ - метод исследования экономики и производства,

основанный на анализе воздействия разнообразных факторов на результаты

экономической деятельности, ее эффективность.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Существует две группы методов комплексной оценки эффективности хозяйственной деятельности: 1) без расчета интегрального единого показателя и 2) с расчетом единого интегрального показателя.

Список использованной литературы

1) Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд. доп. – М.: Финансы и статистика, 2010. – 216с.

2) Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА – М. 2008. – 215 с.

3) Бочаров В.В. Финансовый анализ. – СПб: Питер, 2011. – 240с.

4) Зенкина И. В. Теория экономического анализа. - М.: «Дашков и Ко», 2008.

5) Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2010. – 404с.

6) Теория анализа хозяйственной деятельности: учебник / Под ред. В. В. Осмоловского. - М.: Новое знание, 2005.

7) Шеремет А.Д. Теория экономического анализа. Учебник. - М.:ИНФРА-М, 2005.

8) Экономика предприятия: Учебник для вузов / Под. ред. О.И. Волкова. – М.: ИНФРА-М, 2012. – 416с.

- Дифференциация продукта на отраслевом рынкеурсовая работа

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Сущность и роль производственного потенциала предприятия)

- Финансовый анализ бухгалтерского баланса предприятия

- Конкурентные стратегии фирм на внутреннем рынке магазина «Флора»

- Оценка и калькуляция

- Управление рентабельностью на предприятии ООО «ПК «ДЕЛЬТА»

- Бренд как конкурентное преимущество компании

- «Анализ внешней и внутренней среды организации»

- Управление рентабельностью на предприятии ООО «ПТК «ДЕЛЬТА»

- Разработка годового финансового плана предприятия (Планирование ресурсного обеспечения)

- Потенциал предприятия и оценка его использования.

- Разработка годового финансового плана предприятия (Рыночное планирование)