Первичные документы в налоговом учете НДС (Исчисления НДС в налоговом учете)

Содержание:

ВВЕДЕНИЕ

Налог на добавленную стоимость является одним из основных федеральных налогов и играет значительную роль в формировании доходной части федерального бюджета и, соответственно, в социально-экономическом развитии нашего государства. Косвенные налоги в настоящее время играют решающую роль в формировании налоговой политики государства и создании правовых основ рыночной экономики. В их составе налог на добавленную стоимость выступает одним из основных и стабильных источников поступления доходов в федеральный бюджет и одним из регуляторов перераспределения общественных благ; а также способом распределения налогового бремени, позволяющим соблюдать экономическое и юридическое равенство налогоплательщиков.

Актуальность данной темы состоит в том, что налог на добавленную стоимость – всеобщий налог на потребление, который должны уплачивать все предприятия, участвующие в процессе производства, и сбыта товаров. За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения, данным налогом.

НДС доминирует среди налогов на потребление, что связано с рядом обстоятельств. Во-первых, это нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства. Нейтральность заключается в том, что при обложении налогом импорта и освобождении от него экспорта НДС не мешает конкуренции между национальными и иностранными товарами. Механизм расчета НДС позволяет ему оставаться всегда пропорциональным стоимости изделия и не зависеть от числа предприятий, которые участвовали в изготовлении изделия. Во-вторых, потенциально широкая база обложения НДС позволяет увеличивать государственные доходы. Наконец, в-третьих, расходы конечных потребителей, а не затраты производителей, облагать всегда предпочтительней, так как собираемость налога сразу упрощается.

Целью данной курсовой работы является изучение налога на добавленную стоимость, особенностей исчисления, уплаты и налогового учета НДС.

В данной курсовой работе решаются следующие задачи:

- раскрыть сущность налогов и принципы налогообложения;

- изучить порядок исчисления налога и сроки уплаты налога;

- рассмотреть ведения налогового учета налога на добавленную стоимость;

- рассмотреть счет-фактуру как одну из основных форм первичного налогового учета;

- дать рекомендации по применению систем налогообложения.

Предметом исследования является налог на добавленную стоимость.

Объектом исследования налоговый учет.

Проблемам налогообложения добавленной стоимости посвящены работы многих российских и зарубежных авторов. Существенный вклад в разработку концепции налогообложения добавленной стоимости внесли отечественные ученые экономисты: А.В. Аронова, О.Г. Лапина, С.Г. Пепеляев, И.В. Соколов, Д.Г. Черник, Т.Ф. Юткина и др. Проблемы формирования налоговой политики организаций рассмотрены в работах О.Б. Веретенниковой, А.Ю. Казака, В.И. Майданик, Е.А. Приходько, В.А. Щербаковой.

Обобщение и анализ результатов этих исследований позволили создать базу для дальнейшего исследования НДС. В научном сообществе активно обсуждаются различные способы увеличения доходов федерального бюджета Российской федерации за счет сбора косвенных налогов. При этом недостаточно предложений по совершенствованию налога на добавленную стоимость в условиях налогового администрирования в Российской Федерации, основанные на особенностях порядка исчисления и уплаты НДС.

1. Теоретические аспекты налогового учета налога на добавленную стоимость

1.1 Основные элементы налога на добавленную стоимость

Налог на добавленную стоимость — является одним из самых молодых налогов в мире. Его широкое применение началось лишь в 60-х годах прошлого века. Там, где он прижился, власти, как правило, не мыслят себе без него доходную часть госбюджетов и уверены, что НДС — это необходимость и бюджетное благо. Однако США и Япония прекрасно обходятся без этого налога. Билл Клинтон в пору своего президентства как-то раз рискнул поднять вопрос о вводе НДС, но тут же получил в ответ хладнокровный отпор: американские экономисты заявили ему, что в странах, где действует НДС, налоговое бремя в целом почти на 40% превышает аналогичный показатель тех государств, где этот налог не применяется. Может быть поэтому в России есть сторонники замены НДС налогом с продаж [1, c. 219].

Налог на добавленную стоимость - это федеральный налог, который взимается на всей территории Российской Федерации. Он формирует федеральный бюджет и обязателен для уплаты всем участникам рынка, за исключением выделенных в особые группы освобождающихся и льготников. В российском законодательстве налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения. Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики [2, c.32].

Глава 21 Налогового кодекса регулирует учет по налогу на добавленную стоимость. В законодательно-нормативные акты уже внесенные многочисленные поправки, но при этом НДС остается одним из самых сложных налогов для расчета в налоговой системе РФ. Целый перечень нормативных документов регламентирует порядок учета налога на добавленную стоимость. Учет НДС рассматривается во втором разделе «Учет материалов» в утвержденных приказом Минфина от 28.12.2001 Методических указаниях [3, c. 15].

Назначение НДС – это уплата налога продавцом с той части цены товара, которая была добавлена к себестоимости товаров и услуг до реализации. В процессе всего цикла производства создается добавленная стоимость, включая стадию их производства и заканчивая сбытом конечному потребителю. В связи с этим на каждой стадии производства или обращения налог уплачивается.

Налог на добавленную стоимость обладает широкой налоговой базой. Все разновидности товаров и услуг охватываются базой, так как в стоимость продукции и услуг, продавец включает НДС. При этом сам продавец, также уплачивает НДС за товары, которые он покупает в ходе производственной деятельности. Таким образом, сумма налога, уплачиваемого им составляет разницу между суммой налога полученного при уплате за его продукцию и суммой налога, заплаченного им поставщикам за товары и услуги, которые использовались в производстве. Это связано с тем, что плательщики НДС имеют право на вычет уплаченного ими НДС при покупке товаров.

Вычеты регламентируются п. 2 ст. 171 НК РФ и подлежат суммы НДС, которые:

1) предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

2) уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

3) уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза [14].

Для применения вычетов необходимо иметь:

- счета-фактуры;

- первичные документы, подтверждающие принятие товаров (работ услуг) к учету.

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

Налог на добавленную стоимость принадлежит к косвенным налогам, для которых в основном характерна фискальная функция. Появление косвенных налогов как правило связано с ростом потребности государства в связи с высоким уровнем расходом. Акциза были первыми косвенными налогами в истории налоговых систем государств. Но они взимались с определенных видов товаров. В отличие от акцизов НДС представляется более универсальным налогом, так как он облагает все виды товара.

В настоящее время, существующие в России порядок и условия сбора НДС, делают его смешанным налогом. Так как помимо общих правил расчета и уплаты НДС, исчисление налога на добавленную стоимость регламентируется специальными правилами. Например, когда возникает оборот продукции внутри организации для внутрихозяйственных нужд, расходы по которым не относятся на издержки собственного производства, осуществляется реализация товаров по цене не выше себестоимости. При продаже товара по цене не выше себестоимости, экономический субъект обязан увеличить свою выручку, для целей налогообложения, до уровня рыночных цен, составить определенный расчет, до начислить налог и уплатить его в бюджет.

В России налогом на добавленную стоимость облагаются многие денежные операции, которые в других странах не являются объектом обложения НДС (штрафы, пени, некоторые банковские операции и т.д.). Это является принципиальным отличием обложения НДС в России от западных аналогов [5, c.138].

Плательщиками НДС признаются:

- организации (в том числе некоммерческие)

- предприниматели,

В соответствии со ст. 143 НК РФ с 1 января 2001 г. индивидуальные предприниматели включены в число плательщиков НДС на ряду с организациями и лицами, признаваемыми налогоплательщиками НДС в связи с перемещением товаров через таможенную границу России, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Определенными особенностями обложения НДС имеют предприниматели, которые являются его плательщиками. В рамках своей предпринимательской деятельности, они должны уплачивать НДС, в отличии от юридических лиц, когда совершают определенные операции. В связи с этим, совершение любых операций предпринимателем в иных случаях (то есть в качестве физического лица) не приводит к образованию у него обязательств по уплате налога с данных операций, в случае даже если данные операции являются объектом налогообложения [4, c. 49].

Как и любой налог, НДС выполняет определенные функции. Основными функциями налогов являются фискальная, социальная, регулирующая и контрольная. Функции налогов представлены на рис. 1.1.

Рисунок 1.1 – Функции налогов

Из представленных четырех функции основными для НДС являются фискальная и регулирующая.

Образование финансовых ресурсов страны, с помощью фискальной функции, является главным общественным назначением НДС. С помощью этой функции происходит аккумулирование, необходимых государству ресурсов в бюджетной системе для осуществления внешних и внутренних функций (экономических, политических, оборонных, социальных и других).

Через механизм обложения НДС реализуется регулирующая функция. С помощью системы построения ставок НДС оказывает влияние на инфляцию и ценообразование. Так как через эти процессы НДС увеличивает цену товара на сумму налога. До сих пор вопрос остается открытым о положительной стороне этого влияния, так как рост цен способствует инфляции. С другой стороны, налог на добавленную стоимость не препятствует развитию производства, так как его плательщиком является не производитель, а потребитель. Так как НДС затрагивает расходы населения, а не доходы, то с психологической точки зрения, этот налог в меньшей степени оказывает влияние на стимул к труду, в отличие от подоходного налога. Таким образом, потребитель, приобретая товар, не замечает завышение цены товара на сумму налога, в то время как вычет суммы подоходного налога из заработной платы более ощутим.

Регулирующую функцию НСД можно подразделить на стимулирующую и дестимулирующую подфункцию. Они, прежде всего, проявляются в том, что НСД стимулирует необлагаемые виды деятельности и дестимулирует облагаемые [13].

Налогообложение экспорта может служить ярким примером. При экспорте товара используется принцип страны назначения. Он применяется в международной практике, в том числе и в России. Состоит он в том, что товар облагается налогом на добавленную стоимость в той стране, где он потребляется. Поэтому, экспортируемые товары, в стране производства, облагаются по ставке 0%. При этом уплаченный предприятием-экспортером НДС на внутреннем рынке своим поставщикам, возмещается из бюджета. В связи с чем, принцип страны назначения может служить дестимулирующим фактом для производителей, которые работают на внутренний рынок, а не на экспорт.

Стимулирующая функция, наиболее выражено, реализуется посредством системы налоговых льгот и преференций. С помощью использования льгот на конкретные операции или отдельные виды товаров, а также льгот, предоставляемых налогоплательщикам, государство осуществляет поддержку определенных видов деятельности.

НДС также выполняет распределительную и контрольную функции.

Сущность распределительной функции состоит в том, что путем налогообложения осуществляется перераспределение ВВП. Благодаря налоговому механизму посредством использования ставок и льгот по НДС, может изыматься определенная часть дохода от высокорентабельных видов деятельности. И использоваться в убыточных, но необходимых для жизни общества сферах, посредством бюджетной системы.

Распределительную функцию НДС также называют социальной. Она заключается в перераспределении различным категориям граждан общественных доходов (от состоятельных к неимущим). Это обеспечивает социальную стабильность в обществе [19, c. 75].

В многократном обложении НДС всех стадий производства продукции заключается контрольная функция. Благодаря этой функции достигается равенство всех участников рынка. В свою очередь, появляется возможность у государства осуществлять контроль за финансово-хозяйственной деятельностью налогоплательщиков. Помимо этого, получаемая из бухгалтерской отчетности полная и точная информация, позволяет государственным финансовым и налоговым органам осуществлять более точное планирование доходов бюджета.

Элементы налогообложения – это составные части налога, которые в обязательном порядке определяет налоговое законодательство. Элементы налогообложения помогают понять:

1. Возникновение обязанности по уплате налога;

2. Случаи, в которых возникает обязанность по уплате налога;

3. Расчет суммы налога;

4. Порядок и срок уплаты налога.

Элементы налогообложения законодательно закреплены в ст. 17 НК [14].

Схематично элементы налога представлены на рис. 1.2.

|

Элементы налога |

||

|

объект налогообложения |

||

|

налоговая база |

||

|

налоговый период |

||

|

налоговая ставка |

||

|

порядок исчисления налога |

||

|

порядок и сроки уплаты налога |

||

Рисунок 1.2 – Элементы налога

Свое назначение и содержание имеет каждый элемент налогообложения.

Для определения, в каком случае и при каких обстоятельствах возникает у налогоплательщика обязанность уплачивать налог, предназначается объект налогообложения. Объектом налогообложения, согласно ст. 38 НК, признается реализация товаров (работ, услуг), доход, прибыль, расход, имущество или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с возникновением которой у налогоплательщика появляется обязанность по уплате налога.

Таким образом, объект налогообложения – это юридическое обстоятельство, действие или юридический факт, с наличием которого законодательство о налогах и сборах связывает необходимость уплатить налог.

1.2 Формы налогового учета по налогу на добавленную стоимость

Сумма, к которой будет применена налоговая ставка, называется налоговой базой. Налоговая база, согласно ст. 53 НК, представляет собой стоимостную, физическую или иную характеристику объекта налогообложения [20, c. 72].

Налоговая база позволяет определить ту величину, к которой будет применена налоговая ставка. Согласно ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Статья 53 НК определяет налоговую ставку как величину налоговых начислений на единицу измерения налоговой базы.

НК РФ предусмотрены три формы налоговых ставок:

– твердая, или специфическая;

– адвалорная, или процентная;

– комбинированная (налоговая ставка сочетает твердую и адвалорную формы).

Период времени, за который экономическому субъекту следует рассчитать сумму налога называется налоговый период. Под налоговым периодом, согласно ст. 55 НК РФ, понимается календарный год или иной промежуток времени применительно к отдельным налогам, по окончании которого рассчитывается налоговая база и определяется сумма налога, которую необходимо уплатить в бюджет. В налоговом периоде может быть один или несколько отчетных периодов.

Налоговый период - это отрезок времени за который налогоплательщику необходимо рассчитать сумму налога. В соответствии со ст. 55 НК под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет. Налоговый период может состоять из одного или нескольких отчетных периодов.

Порядок исчисления налога предусмотрен в статье 52 НК РФ. В данной статье описаны три возможных варианта исчисления налога:

– налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не установлено НК. Такой порядок исчисления налога известен в теории налогов как способ уплаты налога по декларации;

– обязанность по исчислению суммы налога может быть возложена на налогового агента;

– в определенных случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган.

Сроки уплаты налогов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями в соответствии со ст. 57 НК РФ.

В случае нарушения срока уплаты налога налогоплательщик обязан уплатить пеню. Так в соответствии со ст. 75 НК РФ, пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Размер пени определяется в процентах от неуплаченной суммы налога или сбора.

Способы уплаты налога описывает порядок уплаты налога. Статьей 58 НК РФ предусмотрено, что уплату налога возможно производить в наличной или безналичной форме. Сумму налога возможно уплатить разово в размере всей суммы налогового платежа или в другом порядке, предусмотренном НК и другими законодательными актами о налогах и сборах. Сумму налога, подлежащую уплате, налогоплательщику необходимо заплатить в строго установленные сроки. Также предусмотрена оплата, в соответствии НК, в течении налогового периода предварительных платежей по налогу [22, с. 119].

Субъект налогообложения является первым элементом любого налога, в том числе и НДС. В системе налога на добавленную стоимость понятие плательщик является центральным. Данное понятие означает налогового субъекта, который держит под контролем все экономические объекты – товары и услуги, подлежащие обложению налогом. Он ведет бухгалтерский учет и несет ответственность перед налоговыми органами. Также этот субъект имеет право на различные льготы по налогу, на зачет авансового налога. Он обязан выставлять счета по требованию своих клиентов и именно оборот данного субъекта подлежит обложению НДС.

Физическое лицо может быть экономическим субъектом, в случае если оно удовлетворяет признакам понятия предпринимателя. Это лицо самостоятельно осуществляет коммерческую, производственную, профессиональную деятельность с целью получения прибыли. В системе НСД, понятие «предприниматель», имеет самый широкий смысл. Предпринимателем может являться любая хозяйственная структура, соответствующим образом оформленная, которая признается законодательством и принимает участие в экономической жизни страны.

Понятие экономический субъект-плательщик НДС, в западноевропей-ских странах, имеет широкий смысл, охватывающий большое число налогоплательщиков, которое создает широкую налоговую базу НДС. Кроме того, понятие «экономический субъект-плательщик НДС», его ясность и признаки закрепляют права и обязанности плательщиков НДС.

Также данное понятие позволяет рассчитывать на лояльность и сотрудничество государственных органов при взимании налога.

Второй элемент налога на добавленную стоимость - объект обложения и связанное с ним определение основы налога - облагаемой базы.

В законодательстве российской федерации об развитии НДС отмечается тенденция к расширению сферы действия налога за счет включения в налоговую базу новых видов товаров и услуг. Так же в число объектов обложения входит и выполнение работ. Первый закон об НДС ограничивал список объектов оборотами по реализации товаров, работ и услуг только на территории страны. Позднее к списку облагаемых оборотов вошли товары, ввозимые на территорию Российской Федерации, обороты по реализации залога, обмен товаров и услуг, их безвозмездная передача средства, полученные от других организаций и предприятий [13].

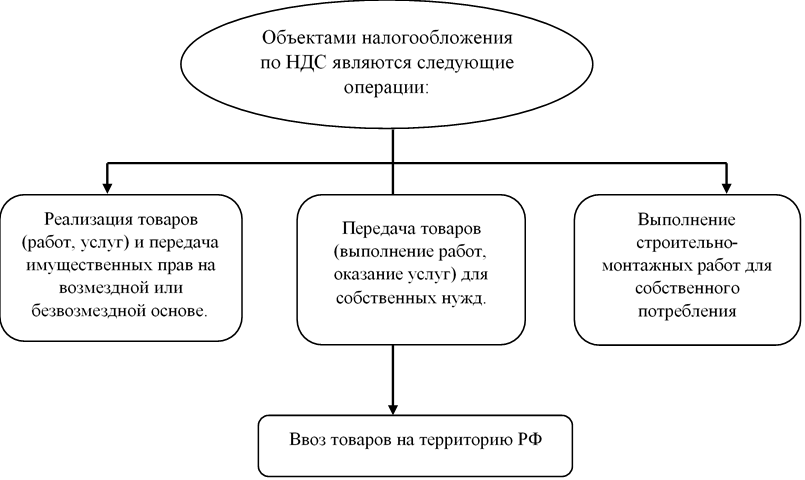

В настоящее время объектами налогообложения по НДС являются разнообразные юридические факты, представленные на рисунке 1.3.

Рисунок 1.3 – Объекты налогообложения по НДС

В соответствии с западноевропейской концепцией НДС облагаемый оборот подразделяется на следующие виды:

- поставки товаров (услуг) и другие коммерческие операции, осуществляемые в процессе любой предпринимательской деятельности;

- собственное потребление товаров (услуг) на непредпринимательские цели (личные, семейные т. п.) в процессе осуществления предпринимательской деятельности, которое может выступать в разных формах (как изъятие товаров в целях личного потребления, продажа товаров или оказание услуг своим работникам, натуральная оплата труда, специальные затраты на непредпринимательские цели);

- импорт товаров [9].

Перечисленные виды облагаемого оборота обеспечивают самую широкую основу обложения и охватывают практически все возможные случаи коммерческого оборота. Следует подчеркнуть, что западные понятия облагаемого оборота в отличие от российского - обороты по реализации - носят более широкий и всеохватывающий характер, и в то же время виды облагаемого оборота четко конкретизированы.

Понятие «поставки» товаров и услуг является существенным в понимании механизма действия НДС.

В большинстве случаев синонимом этого понятия является «продажа». Однако, кроме продажи этот термин может означать передачу, реализацию имущества или сдачу в аренду, выполнение работ, оказание услуг, договор в отношении товаров (услуг). Предметом поставки в самом общем виде является все то, что воспринимается на рынке как вещь, имеющая стоимостную оценку.

Поставка имеет место, если налогоплательщик передает право распоряжения или владения предметом поставки получателю (покупателю, заказчику) или, по его поручению, третьему лицу. Вся система налога фактически основывается на передаче этого права. Оборот становится облагаемым и возникает налоговая ответственность, как только поставка происходит. Как правило, передача права распоряжения совпадает с передачей права собственности, но на практике бывают случаи их несовпадения. Именно поэтому для избегания спорных моментов западное законодательство берет за основу передачу права распоряжения.

Следует отметить, что для целей налогообложения и налогового права особое значение имеет несовпадение налогооблагаемой базы по налогу на добавленную стоимость с объектом налогообложения. Налогооблагаемая база состоит из следующих показателей:

1) объекта налога (обороты по реализации товаров, работ, услуг);

2) будущего объекта (авансы полученные);

3) иные средства, если их получение связано с расчетами по оплате товаров (средства, перечисляемые в фонды развития предприятия, сумма штрафов по хозяйственным договорам) [5, c. 62].

Для определения, облагаемого оборота важны два критерия: во-первых, стоимость реализуемых товаров (услуг); во-вторых, исчисление стоимости. Первый закон об НДС не давал расшифровки этого термина, поэтому на первых порах российский законодатель указывал, что для исчисления стоимости реализуемых товаров используется понятие «применяемых цен».

Налогообложение будущего объекта (авансов полученных) не приводит к двойному налогообложению, так как в момент появления оборота по реализации суммы НДС, уплаченные ранее с авансов, возвращаются налогоплательщику.

Включение в налогооблагаемую базу по НДС иных сумм, получение которых связано с осуществлением расчетов по оплате товаров (работ, услуг), является вынужденной мерой. Благодаря этому налогоплательщики лишаются существовавшей на первых порах возможности ухода от НДС, когда стороны по договору умышленно занижали цену продукции, а получали оставшуюся сумму в виде перечисления во всевозможные фонды развития либо в виде штрафов.

Законодательство об НДС во всех странах устанавливает перечень товаров и услуг, освобождаемых от уплаты налога. Обычно при этом применяется принцип освобождения так называемых приоритетных товаров и услуг. В первую очередь к ним относятся продовольственные товары. Практика освобождения весьма разнообразна. Некоторые из европейских стран облагают налогом продовольственные товары; другие руководствуются принципом освобождения от налога тех продовольственных товаров, которые являются наиболее важными для потребления семей с низкими доходами. К числу освобождаемых от уплаты НДС товаров относятся лекарственные средства. В некоторых странах льготы распространяются на периодическую печать, книги.

К приоритетным услугам, освобождаемым от уплаты НДС, обычно относят медицинские услуги, транспортные услуги, почтовую связь. Не облагаются налогом жилье, учебные заведения, водоснабжение, культурно - просветительные мероприятия, радио, телевидение и целый ряд других услуг (кремация, захоронение). При этом не имеет значения государственные или частные организации оказывают эти услуги. Важна значимость для общества вида деятельности [12, с. 74].

Российское законодательство содержит широкий перечень товаров, работ и услуг, освобождаемых от НДС. В статье закона, перечисляющей льготы, использованы все буквы русского алфавита, кроме последней. Некоторые особенности льгот по НДС в России обусловлены проходящими в ней процессами приватизации. Закон освобождает от НДС стоимость приобретаемых гражданами жилых помещений в домах государственного и муниципального жилищного фонда, а также стоимость выкупаемого в порядке приватизации имущества государственных предприятий. Российский закон освобождает от уплаты НДС квартирную плату. Не облагается этим налогом изделия народных промыслов, а также продукция собственного производства колхозов, совхозов. Освобождаются от налога операции по страхованию и операции связанные с обращением валюты и ценных бумаг. При этом российский законодатель при установлении льгот исходит из общего принципа: перечень товаров (работ, услуг), освобождаемых от НДС, является единым на всей территории России [10, c. 36].

В концепции НДС существенная роль отводится вопросу установления ставок налога. Принцип нейтральности налогового обложения, стимулирующий конкурентные позиции предпринимателей, наиболее полно выдерживается, если в сферу обложения включены все товары (услуги), а налог взимается по единой стандартной ставке. Кроме того, установление единой ставки налога значительно снижает затраты в процессе взимания НДС и упрощает систему налогообложения.

Большинство западных специалистов склонны считать, что теоретические аргументы, без сомнения, говорят в пользу единой ставки НДС. Они подчеркивают, что, кроме ослабления нейтральности, система НДС с дифференцированными ставками будет обладать и другими недостатками более практического характера: товары и услуги, подпадающие под обложение по разным ставкам, должны быть четко классифицированы, что технически трудно выполнимо и поэтому ведет к двусмысленности и, соответственно - налоговым нарушениям, росту издержек на соблюдение налоговой дисциплины, уклонению от обложения, распространению налоговой скидки на лиц и семьи с повышенными доходами, понижению (до нулевой) ставок налогов или освобождению от обложения по отдельным видам товаров и услуг. Кроме перечисленного, издержки по предоставлению налоговых льгот могут быть относительно большими и потребовать повышения ставок на основную массу товаров и услуг [13].

Однако практика применения налога на добавленную стоимость ставит практически все страны, применяющие НДС, перед необходимостью дифференциации ставок налога для достижения социальных, пере распределительных целей и обеспечения конкурентоспособности своей продукции на мировом рынке. Более низкие ставки НДС на товары (услуги), потребление которых важно для низкодоходных групп, и более высокие, чем стандартные ставки, на отдельные блага и предметы роскоши, потребляемые в основном высокодоходными категориями населения, применяют почти все страны. Следовательно, вносится элемент прогрессивности налога в зависимости от потребления и уменьшается его регрессивность в зависимости от дохода.

Особенностью НДС является так называемая нулевая ставка. Нулевая ставка и освобождение от уплаты - не одно и тоже. Нулевая ставка - это ставка налога, который в принципе взимается, но по ставке, равной 0 процентов. В этом случае нулевая ставка имеет то же последствие, что и освобождение от налога. Однако предприниматель, уплачивающий нулевую ставку, получает право на возврат всей суммы НДС, входящей в стоимость товаров и услуг, приобретаемых им в процессе производства товаров. Подобная льгота ставит его в более выгодное положение по сравнению с теми предпринимателями, которые просто освобождены от уплаты налога [17].

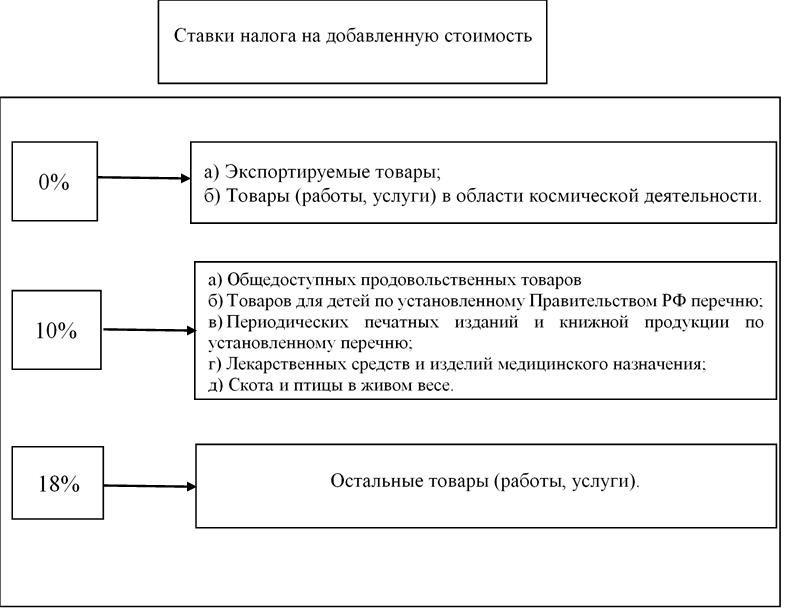

В настоящее время действуют пять ставок налога на добавленную стоимость. Три ставки основные - 0, 10 и 18%, и две ставки расчетные - 10/110 и 18/118.

Операции и налоговые ставки по которым они облагаются представлены на рисунке 1.4.

Рисунок 1.4 – Ставки налога на НДС

В некоторых странах круг товаров, к которым применяется нулевая ставка, чрезвычайно широк; в других - весьма ограничен. В Великобритании с помощью нулевой ставки фактически освобождены от уплаты налога почти все продовольственные товары (за исключением шоколада, алкогольных напитков, кондитерских изделий). По нулевой ставке облагаются и такие услуги, как канализация и водоснабжение (если они не для промышленных целей). Нулевая ставка применяется к книгам (в их число включаются и книги для слепых), перевозке пассажиров, периодическим изданиям, снабжению лекарствами и пр. В целом в этой стране облагаются по нулевой ставке около 30 % товаров частного потребления.

Подводя итог, можно отметить, что в эволюции размера ставки в странах, устанавливающих НДС, отмечаются две тенденции: во-первых, к дифференциации и введению нескольких ставок налога; во-вторых, к повышению размера стандартной ставки.

2. Практические примеры ведения налогового учета налога на добавленную стоимость

2.1 Бухгалтерский учет налога на добавленную стоимость

Нормативным актом, устанавливающим правила ведения налогового учета по НДС, является постановление Правительства РФ от 2.12.2002г. № 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при расчетах по НДС» (в редакции изменений и дополнений).

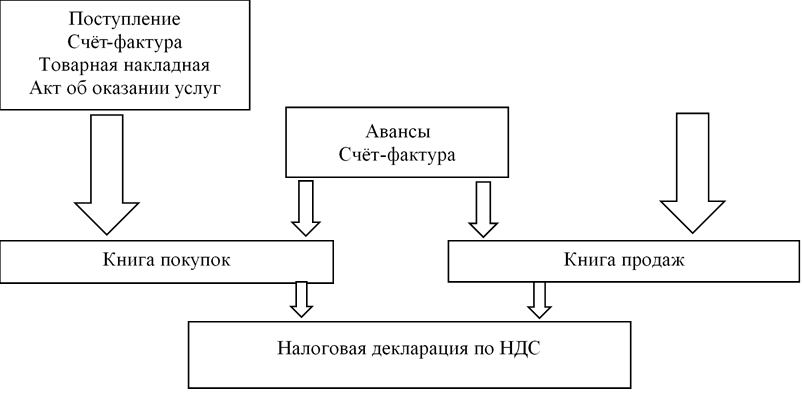

Налоговый учет по НДС ведется с использованием первичных документов и налоговых регистров. Структура налогового учета по НДС представлена в виде рисунка 2.1.

Рисунок 2.1 – Структура налогового учета по НДС

НДС к вычету формируются на 19 счете, оборотно-сальдовая ведомость по счету 19 представлена в приложениях при этом используются несколько субсчетов для формирования сумм к вычетам:

- 19.1000 - НДС при приобретении ОС;

- 19.1001 - НДС инвестиционный ОС 18%;

- 19.1002 - НДС инвестиционный МРУ 18%;

- 19.3000 - НДС для расходов будущих периодов;

- 19.4000 - НДС по товарам на внутреннем рынке, 10%;

- 19.4001 - НДС по товарам на экспорт 10%;

- 19.4020 - НДС по МПЗ, работам и услугам, 10%;

- 19.5000 - НДС по товарам на внутреннем рынке, 18%;

- 19.5001 - НДС по товарам на экспорт 18%;

- 19.5020 - НДС по МПЗ, работам и услугам, 18%;

- 19.6000 - НДС – уплачиваемый таможенным органам, 10%;

- 19.7000 - НДС – уплачиваемый таможенным органам, 18%.

По НДС отчитываются поквартально (ст. 174 НК РФ). К этому виду декларации нужно относиться очень внимательно, ведь любую неточность ФНС легко обнаружит. С особой бдительностью следует заносить данные по всем счетам-фактурам, чтобы в дальнейшем не пришлось сдавать уточненки.

Главный бухгалтер организаций сдает декларацию по НДС в прописанные законодателем сроки:

за I квартал года — до 25 апреля;

за II квартал года — до 25 июля;

за III квартал года — до 25 октября;

за IV квартал года — до 25 января.

2.2 Исчисления НДС в налоговом учете

Налог на добавленную стоимость является косвенным налогом, что означает, что его уплачивает конечный потребитель. А значит, размер уплат НДС не влияет на финансовый результат организации.

Но как уже отмечалось, доля НДС в общей сумме налоговых платежей весьма значительна, а значит правильный расчет размера НДС и применение вычетов очень важен для организации, чтобы максимально уменьшить сумму уплаченного НДС в бюджет.

В 2017 году вступили в силу следующие изменения в законодательстве, которые коснулись НДС. Так, с 1 января 2017 года:

- вступил в силу порядок уплаты НДС с интернет-услуг, которые иностранные организации оказывают физическим лицам (например, доступ к базам данных, рекламные услуги, доменные имена, хостинг, администрирование информационных систем, сайтов и др.);

- налоговая инспекция больше не принимает пояснения от компаний после камеральной проверки в бумажном виде;

- действует система штрафов за не предоставление или неправильное предоставление пояснений по НДС после камеральной проверки;

- применяется обновленный перечень продовольственных товаров, облагаемых НДС по ставке 10%;

- применяется обновленный перечень детских товаров, облагаемых НДС по ставке 10%;

- поменялся бланк декларации по НДС;

- минимальный срок банковской гарантии для ускоренного возмещения НДС увеличен на два месяца;

- получателям региональных и местных субсидий придется восстанавливать НДС.

Сейчас принятый к вычету НДС нужно восстанавливать только в случае, когда субсидия получена из федерального бюджета. Этот вывод подтверждают ВС РФ, ФНС и Минфин [17].

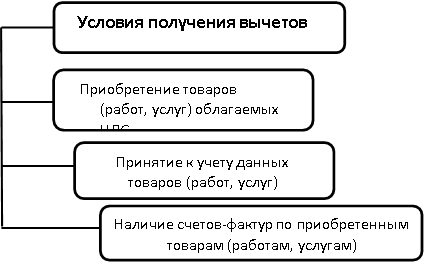

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса, на установленные налоговые вычеты. Условия получения вычетов отображены на рис. 2.2.

Рисунок 2.2 – Условия получения вычетов

Налог на добавленную стоимость к уплате рассчитывается следующим образом (рис. 2.3.):

=

Сумма НДС, подлежащая уплате в бюджет

Начисленный НДС

НДС, принимаемый к вычету

НДС восстановленный

Рисунок 2.3 – Расчет НДС

Далее рассмотрим по подробнее условия, при которых организация вправе получить вычеты по НДС. К вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении имущественных прав на территории Российской Федерации, а также товаров (работ, услуг), либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении:

1. Товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса;

2. Товаров, приобретаемых для перепродажи.

3. Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему на учете в налоговых органах Российской Федерации, при приобретении указанным налогоплательщиком товаров (работ, услуг), имущественных прав или уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для его производственных целей или для осуществления им иной деятельности.

4. Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ, в случае отказа от этих работ.

Вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

5. Вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке, монтаже основных средств, суммы налога, предъявленные налогоплательщику по товарам (услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

В случае реорганизации вычетам у правопреемника подлежат суммы налога, предъявленные реорганизованной организации по товарам, приобретенным реорганизованной организацией для выполнения строительно-монтажных работ для собственного потребления, принимаемые к вычету, но не принятые реорганизованной организацией к вычету на момент завершения реорганизации.

Вычетам подлежат суммы налога, исчисленные налогоплательщиками в соответствии с пунктом 1 статьи 166 настоящего Кодекса при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых налогом в соответствии с настоящей главой, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Суммы налога, принятые налогоплательщиком к вычету в отношении приобретенных или построенных объектов основных средств в порядке, предусмотренном настоящей главой, подлежат восстановлению в случаях и порядке, предусмотренных статьей 171.1 настоящего Кодекса.

6. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

7. Вычетам подлежат суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

8. Вычетам подлежат суммы налога, исчисленные налогоплательщиком в случае отсутствия документов, предусмотренных статьей 165 настоящего Кодекса, по операциям реализации товаров (работ, услуг).

9. Вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров, имущественных прав.

10. При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) или уменьшения количества отгруженных товаров, переданных имущественных прав, вычетам у продавца этих товаров, имущественных прав подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров, переданных имущественных прав до и после такого уменьшения [17].

В российской версии налогом на добавленную стоимость облагается амортизация, что является экономическим нонсенсом. В мировой экономической науке от К. Маркса и до настоящего времени амортизация всегда и везде (кроме России и стран СНГ) включается в оборотный капитал, под добавленной стоимостью понимается приращенная стоимость в виде заработной платы, доходов собственника и налогов, начисленных на фонд оплаты труда, прибыль либо на весь размер добавленной стоимости. В России же налогом облагается и ФОТ, и прибыль, а затем ФОТ с прибылью и начисленными налогами облагается еще одним налогом, называемым НДС. Этот налог начисляется на себестоимость, включающую в себя амортизацию, поэтому в понятие добавленной стоимости дополнительно попадают амортизация и все налоги, относимые на себестоимость продукции.

Сказанное проиллюстрируем на условном примере.

Таблица 2.1 – Пример формирования добавленной стоимости и исчисления НДС при реализации товаров (работ, услуг) на территории РФ

|

№ п/п |

Затраты |

Обозначение |

Сумма (руб.) |

|

1 |

Приобретены сырье и материалы |

МЗ |

200 000, кроме того НДС - 40 000 |

|

2 |

Амортизация основных средств |

А |

100 000 |

|

3 |

Оплата труда |

ОТ |

300 000 |

|

4 |

Страховые взносы (30 %) |

СВ |

90 000 |

|

5 |

Прочие расходы |

Пр. рас. |

210 000 |

|

5а |

В том числе прямые налоги (налог на имущество организаций, транспортный налог, земельный налог и т. п.) |

100 000 |

|

|

6 |

Производственная себестоимость |

С/с |

900 000 |

|

7 |

Прибыль |

П |

100 000 |

|

8 |

Продажная цена (доходы) |

Д |

1 000 000, кроме того НДС - 200 000 |

|

9 |

Налог на прибыль организаций (20 %) |

20 000 |

|

|

10 |

Чистая прибыль |

80 000 |

|

|

11 |

НДС к уплате в бюджет (200 000 - 40 000) |

160 000 |

|

|

12 |

Добавленная стоимость (1 000 000 - 200 000) |

800 000 |

|

|

13 |

Всего уплачено налогов (стр.4 + стр.5а + стр.9 + стр.11) |

390 000 |

|

|

14 |

Налоговая нагрузка, % |

39,0 |

Из приведенного примера следует: продавая продукцию покупателю за 1 000 000 руб., продавец предъявляет дополнительно к цене НДС в сумме 200 000 руб. Следовательно, НДС обложились:

- амортизация основных средств (100 000 руб.);

- оплата труда (300 000 руб.);

- страховые взносы (90 000 руб.);

- прочие расходы (включая прямые налоги) (210 000 руб.);

- прибыль (100 000 руб.).

Прямой личный налог НДФЛ облагается НДС дважды: в первый раз – в составе оплаты труда (13 % от 300 000 руб.), второй раз – в составе страховых взносов.

В связи с этим можно утверждать, что сумма НДС, уплачиваемая в бюджет, реально не отражает величину самой добавленной стоимости, она, как правило, завышена.

Налоговая нагрузка по методике Минфина РФ = сумма всех налогов, сборов, СВ: Выручка от реализации продукции (без НДС) = (СВ + прямые налоги + налог на прибыль + НДС) : 1 000 000 руб. х 100 % = (90 000 + 100 000 + 20 000 + 160 000) : 1 000 000 х 100 % = 37,0 %.

Прибыль (П) = Доходы (Д) – Себестоимость (С/С) = Д – (МЗ + ОТ + А + СВ + Пр. рас.) = 1 000 000 - (200 000 + 300 000 + 100 000 + 90 000 + 210 000) = 1 000 000 - 900 000 = 100 000 руб.

Добавленная стоимость (ДС) = Доходы - Материальные затраты = 1 000 000 - 100 000 = 900 000 руб. или ДС = ОТ + А + СВ + Пр. рас. + Прибыль.

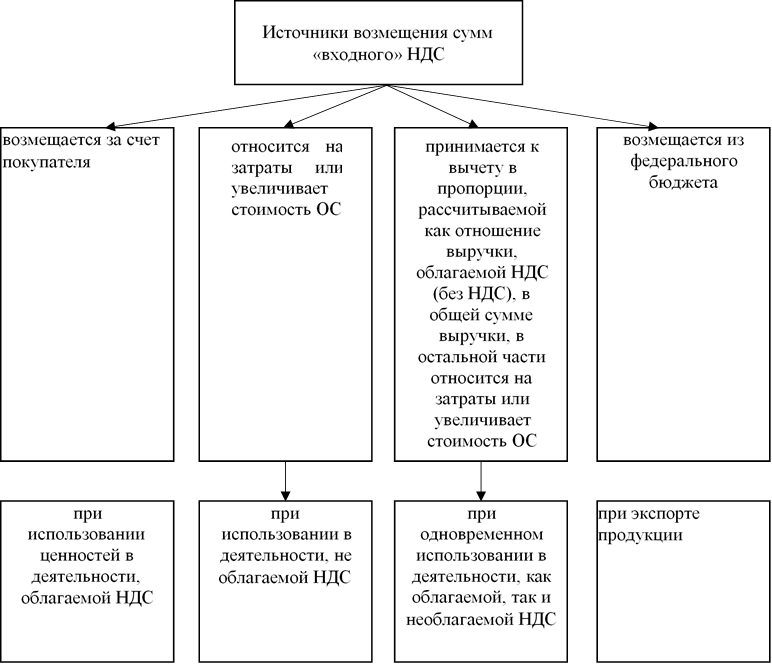

Как следует из примера, приведенного в таблице 2, налогом облагается вся сумма выручки от реализации продукции (товаров, работ, услуг). В связи с этим возникает вопрос: как быть с суммой «входного» НДС, уплаченного поставщикам, иначе сохранится двойное налогообложение. Законодательство предусматривает следующие источники возмещения сумм «входного» НДС (рис. 2.4).

Рисунок 2.4 – Источники возмещения сумм «входного» НДС

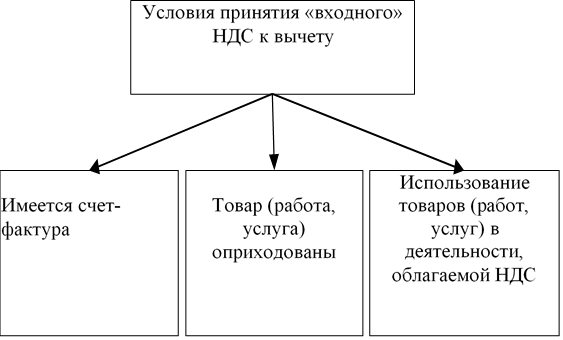

Исходя из названия налога, данным налогом должна облагаться не вся сумма реализации, а только добавленная стоимость – разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, приобретенных со стороны и затраченных на их производство. То есть законодательством предусмотрены налоговые вычеты НДС, предоставляемые при соблюдении условий, предусмотренных на рис. 2.5.

Рисунок 2.5 – Условия принятия «входного» НДС к вычету

Применение налоговых вычетов по НДС вызывает многочисленные налоговые споры между налогоплательщиками и налоговым органом. Вопрос применения налоговых вычетов по НДС стал преобладать в работе арбитражных судов после принятия Постановления Пленума ВАС РФ № 53 от 12 октября 2006 г. «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», действовавшего в течение продолжительного периода времени вплоть до принятия Федеральным законом от 18.07.2017 № 163-ФЗ статьи 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, СВ».

По нашему мнению, привлекательным может стать создание механизма исчисления налоговой базы по НДС без применения вычетов по НДС. На практике это может выглядеть так: облагать не выручку от реализации продукции, учтенную на счете 90 «Продажи», а неполную себестоимость (без учета затрат, приобретенных со стороны, учитываемых на счете 10) и прибыль организации. Это намного упростит налоговое администрирование НДС, исключит все споры, возникающие между налоговым органом и налогоплательщиком по вычетам НДС, сократит судебные издержки, расходы на содержание налоговых органов и т. п.

Аналогичная ситуация и при применении товара у лица, применяющего специальные налоговые режимы. Налогоплательщики, применяющие общую систему налогообложения (ОСНО), не желают работать с поставщиками, применяющими УСН: поставщик на УСН не может выставить покупателю счет-фактуру с выделенной суммой НДС, в связи с чем покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на общей системе налогообложения, упрощенцы не должны начислять НДС при реализации [18].

В случае выставления упрощенцем по просьбе покупателя счета-фактуры с выделенным НДС налог ими уплачивается в бюджет и представляется декларация, но без применения налогового вычета. Если же, наоборот, упрощенец покупает товар у поставщика, применяющего ОСНО, то он оплачивает НДС, на который не может получить вычет. Согласно ст. 346.16 НК РФ налогоплательщик на УСН может учесть входной НДС в своих расходах. Касается это только налогоплательщиков УСН с объектом «доходы, уменьшенные на расходы».

Напомним, что с 2019 г. плательщики ЕСХН вновь становятся плательщиками НДС. Это предусмотрено пунктом 12 ст. 9 Закона № 335-ФЗ от 27.11.2017. Законом предусмотрено право плательщика ЕСХН на получение освобождения от НДС, если выполняется хотя бы одно условие:

- в этом же году переходит на уплату ЕСХН;

- за предшествующий год по ЕСХН сумма дохода от реализации товаров (работ, услуг) на данном режиме налогообложения без учета налога не превысила 90 млн руб. (в 2019 г.).

Заметим, что в соответствии с пп. 2 п. 3 ст. 170 НК РФ при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2 (УСН), 26.3 (ЕНВД) и 26.5 НК РФ (ПСН) суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам) подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы [15].

Указанные положения не применяются в отношении налогоплательщиков, переходящих на ЕСХН. Следовательно, суммы НДС по ценностям, ранее принятым к вычету, но не использованным до перехода на УСН, федеральный бюджет берет на себя.

В случае невозможности получения освобождения от НДС обложение сельскохозяйственной продукции налогом, несомненно, ведет к повышению цен на сельскохозяйственную продукцию, причем цены будут различаться в зависимости от применяемого режима налогообложения. Данная мера никак не будет стимулировать применение сельскохозяйственными товаропроизводителями установленного спецрежима в виде ЕСХН. Отметим, что доля ЕСХН в бюджете незначительна: в 2017 году в консолидированном бюджете субъектов РФ налог на совокупный доход составил 446 911,9 млн руб., налоговые доходы – 8 205 532,2 млн руб., ЕСХН – 11890,4 млн руб. или 2,66 % и 0,1 % соответственно.

3. Счет-фактура как одна из основных форм первичного налогового учета

В соответствии со ст.169 главы 21 НК РФ налогоплательщик НДС обязан составить счет-фактуру.

В счете-фактуре должны быть указаны:

а) порядковый номер и дата выписки счета-фактуры;

б) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

в) наименование и адрес грузоотправителя и грузополучателя;

г) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

д) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

е) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

ж) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

з) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

и) сумма акциза по подакцизным товарам;

к) налоговая ставка;

л) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

м) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

н) страна происхождения товара;

о) номер таможенной декларации [26, с. 15].

Особенности налогового администрирования НДС обусловлены ролью и местом налога в федеральном бюджете.

1. Для повышения роли камеральных проверок с 2017 года в практику введен риск- ориентированный подход при проведении таких проверок деклараций по НДС, в которых отражены операции, не подлежащие налогообложению (п. 2 и 3 ст. 149 НК РФ), и в которых заявлены льготы по налогу, определяемые с учетом положений п. 1 ст. 56 НК РФ и п. 14 постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС». «Внедрение такого подхода связано с тем, что применение освобождения от НДС сопряжено с высокой степенью риска недоплаты налога в бюджет» [2].

2. Плательщикам НДС налоговики смогут возместить налог, не дожидаясь окончания камеральной проверки декларации (срок ее проведения с 2019 г. уменьшен с 3-х до 2-х месяцев). Оценивать возможность ускоренного возмещения НДС будет специальный программный комплекс «АСК НДС-2» (СУР). Сданной декларации по НДС СУР присваивают уровень налогового риска. Если он низкий или средний, то налогоплательщик может рассчитывать на ускоренное возмещение налога.

3. Декларации по НДС независимо от численности работников в организации, пояснения при проведении камеральной проверки декларации по НДС, книги продаж и книги покупок вместе с декларацией предоставляются только в электронном виде.

4. При подаче декларации по НДС, в которой заявлено право на возмещение налога, налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов.

«Компании получат требования налоговиков, если заявят высокую долю вычета – более 89 % от начисленных сумм НДС» [3]. Это вынуждает компании переносить вычет НДС на другой период. А это ведет к тому, что в результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

Отметим, что НК РФ не устанавливает какой-либо норматив для принятия к вычету суммы «входного» НДС. Чтобы размер вычетов не превысил 89 %, товар должен быть продан с наценкой не менее 12,4 % ((1 : (89 х 100 %)), то есть налоговые органы «навязывают» налогоплательщику указанную наценку. Это противоречит принципам ведения предпринимательской деятельности, условиям принятия к вычету «входного» НДС.

Как указал Президиум ВАС РФ, НК РФ не содержит положений, позволяющих налоговому органу оценивать произведенные налогоплательщиком расходы с позиции их экономической целесообразности, рациональности и эффективности. По смыслу правовой позиции КС РФ, судебный контроль также не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, обладающими в сфере бизнеса самостоятельностью и широкой дискрецией.

По нашему мнению, п. 3 Концепции системы планирования выездных налоговых проверок3, в соответствии с которым отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период является одним из критериев назначения выездной налоговой проверки, следует признать незаконным, исключить из перечня методов налогового администрирования НДС.

5. Как правило, ни одна выездная налоговая проверка не проходит без включения в план выездных проверок НДС и без доначисления данного налога по итогам налоговых проверок. В этой связи актуальным становится правомерность принятия налоговиками решения о принятии обеспечительных мер, принимаемого в соответствии с п. 10 ст. 101 НК РФ после вынесения решения о привлечении к ответственности за совершение налогового правонарушения в случае, если есть достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным в дальнейшем исполнение такого решения в части доначисленных проверкой сумм [7, с. 33].

В качестве обеспечительных мер предусмотрены:

1. запрет на отчуждение имущества налогоплательщика без согласия налогового органа;

2. приостановление операций по счетам в банке в порядке, установленном ст. 76 НК РФ (в отношении разницы между общей суммой недоимки и стоимостью имущества, не подлежащего отчуждению.

В силу п. 2 ст. 76 НК РФ решение о приостановлении операций налогоплательщика – организации по его счетам в банке принимается в случае неисполнения налогоплательщиком требования об уплате недоимки.

Налицо правовая коллизия: положения п. 10 ст. 101 НК РФ противоречат положениям п. 2 ст. 76 НК РФ. Решение о принятии обеспечительных мер вступает в силу раньше вступления в силу решения о привлечении к ответственности за совершение налогового правонарушения. Создается ситуация: решение о привлечении налогоплательщика к ответственности не вступило в силу, а расходные операции по счету в банке на определенную сумму уже приостановлены.

По нашему мнению, обеспечительные меры не могут быть приняты раньше срока вступления в силу решения по проверке.

6. Физическое лицо, даже если оно не зарегистрировано в качестве ИП, НДС при сдаче в аренду принадлежащего ему нежилого помещения становится плательщиком НДС в отношении полученного от арендатора дохода4.

НК РФ не содержит четкой нормы, как при этом будет произведен расчет налога относительно полученной суммы дохода: с применением базовой или расчетной ставки. Иными словами, НДС «накинут сверху или выделят из полученной суммы дохода» [4].

Бремя надлежащего учета сумм НДС при определении окончательного размера указанной в договоре цены, ее выделения в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой лежит только на продавце как налогоплательщике. Соответственно, в тех случаях, когда соотношение договорной цены и суммы НДС прямо не определено в договоре, по общему правилу предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены расчетным методом (п. 4 ст. 164 НК РФ). Налог в этом случае должен исчисляться по ставке 18/118 %5.

7. От необоснованной налоговой выгоды – к пределам осуществления прав по исчислению налоговой базы.

Кирина Л.С. выделяет 5 этапов развития налогового менеджмента в России, в том числе этап 4 – с 2006 г. – «налоговый менеджмент и налоговая выгода»6.

С принятием постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» ФНС России введен 12-й критерий самостоятельной оценки рисков «Ведение финансово-хозяйственной деятельности с высоким налоговым риском». Этот этап характеризуется жестким администрированием, направленным на «навязывание» налогоплательщику получения им необоснованной налоговой выгоды, в результате чего отказывали в вычете

«входного» НДС, что резко увеличило налоговую нагрузку на налогоплательщиков. В налоговых спорах налогоплательщиков и налоговых органов преобладал вопрос применения вычетов суммы «входного» НДС.

На смену необоснованной налоговой выгоде вступила в силу новая статья 54.1 НК РФ, в силу которой налогоплательщик имеет право уменьшить налоговую базу по налогу на прибыль и принять к вычету сумму «входного НДС, если обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону. Таким образом, реальность сделки по приобретению ценностей имеет первостепенное значение [7, с. 35].

В целях исключения возможности предъявления налоговыми органами формальных претензий к налогоплательщикам в ст. 54.1 НК РФ закреплены критерии, которые самостоятельно не могут служить основанием для предъявления налоговых претензий: подписание первичных учетных документов неустановленным или неуполномоченным лицом; нарушение контрагентом налогового законодательства; наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок.

Принятие ст. 54.1 НК РФ ознаменовало новый этап в дальнейшем совершенствовании налогового администрирования НДС, оно призвано улучшить условия ведения бизнеса в стране.

ЗАКЛЮЧЕНИЕ

Из проведенного исследования можно сделать следующие выводы.

1. При определении налоговой базы по НДС при реализации товаров (работ, услуг) на территории РФ имеет место двойное налогообложение: облагается повторно налогом уже обложенная у поставщика стоимость приобретенных у поставщика сырья, материалов, основных средств, использованных при изготовлении продукции; акциз по подакцизным товарам; прямые налоги, включаемые в себестоимость продукции, включая НДФЛ, страховые взносы. Налогом на добавленную стоимость облагается также акциз по ввозимым на территорию РФ товарам. Все это не отражает реальную величину вновь созданной стоимости, ведет к дальнейшему повышению доли косвенного налогообложения.

Косвенные налоги в развитых странах традиционно используются для сдерживания потребления, а «в России являются основным источником формирования доходов бюджета».

Тенденция постепенного ограничения доли косвенных налогов отвечает целям антикризисной политики и экономического развития страны. Однако при этом следует иметь ввиду следующее: «уменьшая долю косвенных налогов, необходимо сохранить общую сумму налогов, зачисляемых в бюджеты, а это становится возможным только при увеличении доли прямых налогов, что, в свою очередь, невозможно без увеличения объемов производства, без увеличения налоговой базы по прямым налогам (налог на прибыль, НДФЛ и др.)».

2. Действующий в налоговом законодательстве механизм налоговых вычетов по НДС устраняет двойственность налогообложения приобретаемых у поставщиков сырья, материалов и других ценностей, однако вызывает многочисленные налоговые споры, о чем свидетельствует арбитражная практика.

В целях улучшения налогового администрирования предлагается изменить существующий механизм исчисления НДС к уплате в бюджет: облагать не выручку от продажи продукции, а саму добавленную стоимость, формируемую как разница между выручкой от реализации продукции и материальными затратами, отказавшись полностью от вызывающих споры налоговых вычетов. Только в этом случае налог будет соответствовать своему названию «налог на добавленную стоимость».

3. Во всех случаях появления потребности в дополнительных средствах для бюджета государство прибегает к увеличению ставок косвенных налогов. Так произошло и с повышением ставки НДС до 20 % с 1 января 2019 г. По мнению МФ РФ, повышение ставки НДС обеспечит федеральному бюджету дополнительно 633,5 млрд руб. в 2019 г.

Выбранный вариант (повышение ставки НДС до 20 %) обосновывается в том числе тем, что увеличение ставок прямых налогов (НДФЛ, СВ) может способствовать появлению в большей степени теневых зарплат, рост «теневой экономики».

Уклонение от уплаты НДС на сегодняшний день крайне проблематично, поскольку уже «введена и успешно функционирует система АСК НДС-2, с помощью которой сопоставляются данные налоговой отчетности конкретного лица по НДС с данными налоговой отчетности по НДС его контрагентов для установления незаконно предъявленных вычетов по НДС».

От повышения ставок НДС в большей мере в проигрыше будут малообеспеченные потребители, «они расходуют большую часть своих средств на уплату НДС» [8].

«В сегодняшних условиях повышение НДС может замедлить рост экономики и «уронить» ВВП на 0,4 %. Повышение НДС приведет к всплеску инфляции, рост реальных зарплат так и вовсе составит менее 1,0 %».

«В прошлое изменение налоговой ставки продавец и покупатель делили прибыль. В текущее изменение возникает задача разделить между сторонами убыток, что может привести к разногласиям между продавцами и покупателями».

4. В целях упрощения налогового администрирования предлагается исключить из состава объекта налогообложения выполнение строительно-монтажных работ (СМР) для собственного потребления. В данном случае нет внешней реализации на сторону и налог с этой операции в бюджет не поступает.

5. При реализации товаров, вывезенных в таможенной процедуре экспорта, сумма «входного» НДС возмещается из федерального бюджета. При этом чем больше экспорт, тем больше трат федерального бюджета.

В целях экономии средств федерального бюджета предлагается изменить существующий порядок: сумму «входного» НДС не возмещать из федерального бюджета, а относить на затраты, что приведет к потерям бюджета в виде налога на прибыль по ставке 20 % от сумм «входного» НДС, зато трат бюджета в виде возмещения НДС не будет.

6. Применение налогоплательщиком методов оптимизации налогообложения НДС, предусмотренных налоговым законодательством (в виде освобождения от НДС в связи с получением освобождения от НДС по статье 145 НК РФ, перехода на применение специальных налоговых режимов), становится невыгодным как для продавцов, так и для покупателей. Это связано с тем, что сумма «входного» НДС относится на затраты, тем самым уменьшается прибыль налогоплательщика.

Применение налогоплательщиков предусмотренных метолов оптимизации налогообложения НДС на практике ведет к отказу организаций работать с организациями, перешедшими на УСН, ЕНВД или получившими освобождение от НДС по статье 145 НК РФ.

7. Добавленная стоимость создается повсеместно, в то же время налог с нее зачисляется полностью в федеральный бюджет, составляя одну треть всего федерального бюджета. Считаем необходимым часть НДС по нормативам оставлять на местах, это стимулировало бы рост производства в регионах.

8. С учетом роли и значения НДС для федерального бюджета в отношении НДС применяются особые методы налогового администрирования.

В целях дальнейшего совершенствования налогового администрирования считаем необходимым:

- исключить из практики применения налоговых органов положений, не содержащихся в налоговом законодательстве (в частности, при превышении вычетов 89 % от начисленных сумм налога);

- привести в соответствие положения п. 2 ст. 76 и п. 10 ст. 101 НК РФ в части принятия обеспечительных мер по принятым по итогам налоговых проверок решениям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алиев, Б.Х. Налоги и налоговая система Российской Федерации: учебное пособие для студентов вузов, обучающихся по направлению «Экономика» [Текст] / Б.Х. Алиев – Юнити-Дана, 2016. - 439 с.

- Бард, B.C. Налоги в условиях экономической интеграции [Текст] / В.С. Бард, Л.П. Павлова. – М.: Кнорус, 2016 – 311 с.

- Белостоцкая, В.А. Системный подход к измерению налоговой нагрузки [Текст] / В.А. Белостоцкая // Финансы. - №3. - 2016- с. 36

- Вилесова, О.П., Казакова, А.В. Основные начала законодательства о налогах и сборах [Текст] / О.П. Вилесова // Законодательство. М.- № 11. - 2015. - с. 43-50.

- Данченко, М.А. Налогообложение: учебное пособие [Текст] / М.А. Данченко // Томск, 2016. - 256 с

- Дурнова Д.В. Арендодатель – физическое лицо признан предпринимателем: ВС РФ уточнил, как считать НДС // Журнал «НДС: проблемы и решения» №2 / 2019. [Электронный ресурс]. – Режим доступа: https://www.audit- it.ru/articles/account/court/a51/979773.html.

- Зотиков Н.З. Направления совершенствования налогового администрирования // Вестник ИПБ Вестник профессиональных бухгалтеров). 2017. №5. С. 33–42. [Электронный ресурс]. – Режим доступа: https://www.ipbr.org/projects/vestnik/editions/2017/5/zotikov/.

- Зотиков Н.З Роль косвенного налогообложения в формировании доходов бюджетов / Экономические науки, № 1, 2015. [Электронный ресурс]. – Режим доступа: http://oecomia-et-jus.ru/single/2015/1/2/.

- Зотиков Н.З. Косвенные налоги в налоговой системе России // Вестник Евразийской науки. 2018. Т.10. №2. С. 19. [Электронный ресурс]. – Режим доступа: https://esj.today/PDF/55ECVN218.pdf.

- Землякова А.В. Повышение налога на добавленную стоимость // Научный вестник Южного института менеджмента. 2018. №2. С. 31–36. [Электронный ресурс]. – Режим доступа: https://doi.org/10.31775/2305-3100-2018-2-31-36.

- Клокова, Н. Ф. Типовые ошибки при исчислении НДС [Текст] / Н.Ф. Клокова. – М.: Экономика и жизнь, 2014. – 139 с.

- Лебедев, И.А. Как избежать ловушек при исчислении НДС [Текст] / И.А. Лебедев. – М.: Бератор-Пресс, 2016 – 245с.

- Мищенко А.Д., Кузьмичева И.А. «НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИИ И ЗА РУБЕЖОМ» / Научный журнал «Фундаментальные исследования», № 5 (часть 3), 2015. [Электронный ресурс]. – Режим доступа: https://www.fundamental-research.ru/ru/article/view?id=38313.

- Налоговый кодекс Российской Федерации: Части первая и вторая [Текст]: офиц. Текст. – М.: АБАК, 2016. – 784 с.

- О внесении изменений в части первую и вторую Налогового кодекса РФ и некоторые другие законодательные акты РФ, а также о признании утратившими силу отдельных положений законодательных актов РФ [Текст]: федер. закон от 23 июля 2013 г. №248-ФЗ // Собрание законодательства РФ. – 2016. – ст. 3467

- О внесении изменений в часть вторую Налогового кодекса РФ и отдельные законодательные акты Российской Федерации [Электронный ресурс].: федер. закон от 24 ноября 2014 г. №366-ФЗ // Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_171242

- О порядке применения вычетов по НДС [Электронный ресурс]: письмо Федеральной налоговой службы от 23 июля 2009 г. № 3-1-11/531 // Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_909941

- Орлова О.Е. Переходные положения в связи с повышением НДС // Журнал «НДС: проблемы и решения» №10/2018. [Электронный ресурс]. – Режим доступа: https://www.audar-press.ru/povyshenie-nds.

- Сапрыкина, Т. В. Налог на добавленную стоимость: проблемы и перспективы [Текст] / Т.В. Сапрыкина, К.А. Корниенко. // Актуальные проблемы развития экономических, финансовых и кредитных систем: сборник материалов IV Международной научно-практической конференции. – Белгород: ИД «Белгород» НИУ «БелГУ», 2016. – с. 73-76.

- Сапрыкина, Т. В. Налог на добавленную стоимость в системе налоговых платежей [Текст] / Т.В. Сапрыкина, К.А. Корниенко. // Актуальные проблемы развития экономических, финансовых и кредитных систем: сборник материалов V Международной научно-практической конференции. – Белгород: ИД «Белгород» НИУ «БелГУ», 2017. – с. 72-75.

- Корниенко, К. А. История возникновения и развития НДС в мире и в России [Текст] / К.А. Корниенко. - Актуальные проблемы развития национальной и региональной экономики: сборник научных трудов VIII Международной научно-практической конференции для студентов, магистрантов, аспирантов и молодых ученых, посвященной 20-летию Института экономики НИУ «БелГУ». – Белгород: ИД «Белгород» НИУ «БелГУ», 2017. – С. 331-335.

- Соколова, А. Д. НДС [Текст] / А.Д. Соколова. – М.: Эксмо – 2015 – 272 с.

- Стародубцева И.В. Отказ от применения экспортной нулевой ставки НДС: всегда ли он выгоден // Журнал «НДС: проблемы и решения» №7 / 2018. [Электронный ресурс]. – Режим доступа: https://www.audit- it.ru/articles/account/tax/a34/956630.html.

- Стародубцева И.В. Как ответить на требование налоговиков по вычетам НДС/Журнал "НДС: проблемы и решения", № 8, 2018. [Электронный ресурс]. – Режим доступа: https://www.audit-it.ru/articles/account/tax/a34/964018.html

- Смирнов С.В. Увеличение ставки НДС. Положительные и отрицательные последствия / Молодой ученый, №36, 2018. [Электронный ресурс]. – Режим доступа: https://moluch.ru/archive/222/52567.

- Фадеев, Ю. С. Счета – фактуры Порядок оформления и использования в целях получения вычетов по НДС [Текст] / Ю.С. Фадеев – М.: Эксмо, 2014. – 224 с.

- Разработка кадровой стратегии организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ КАДРОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ))

- Разработка комплекса маркетинговой службы предприятия (для ОАО «Такф»)

- Выбор стиля руководства в организации (НПК «Милкон-Энергопром»)

- Особенности политики мотивации персонала корпораций. (ООО «Accord Digital»)

- Эффективный лидер и его команда (Личное лидерство на примере Рустама Тарико)

- Цель и задачи налогового учета (Этапы развития системы налогового учета)

- Прямые налоги и их место в налоговой системе РФ ( Виды прямых налогов )

- Разработка регламента выполнения процесса «Управление персоналом» (Основные подходы к управлению персоналом в крупных компаниях)

- Классификация языков программирования. Критерии выбора среды и языка разработки программ. (ОБЗОР ЯЗЫКОВ ПРОГРАММИРОВАНИЯ))

- Проектный офис, принципы и этапы формировани

- Управление процессом реализации изменений и нововведений

- Основания юридической ответственности ( Расчет целесообразности внедрения)