Прямые налоги и их место в налоговой системе РФ ( Виды прямых налогов )

Содержание:

ВВЕДЕНИЕ

Исследование проблематики курсовой работы по теме определения роли прямых налогов и их места в налоговой системе Российской Федерации на современном этапе развития обусловлено особой значимостью налогов в экономическом развитии государства. Весомая роль налогов определена тем фактом, что налоговые поступления являются основной формой государственных доходов, что предопределяет дальнейшие возможности развития общества и его эффективного существования.

Обращение к более детальному рассмотрению категории прямых налогов вызвано особой значимостью данного вида налогов как источника доходов бюджета Российской Федерации, что вызвано рядом трансформационных изменений в условиях функционирования современного государства, и в частности, российского государства.

Целью настоящего исследования по теме курсовой работы предусмотрено определение роли и места прямых налогов в структуре доходов консолидированного бюджета РФ.

Принципиальной особенностью исследования является комплексный подход к теоретическим и практическим аспектам в определении экономического смысла прямых налогов и степени их влияния на общий уровень развития государства, что также можно характеризовать, как основные задачи курсовой работы.

Таким образом, обобщение разрозненных знаний в вопросе всестороннего изучения такой экономической категории как прямые налоги в общей структуре налогообложения позволит выделить как положительные, так и отрицательные моменты в понимании практической значимости прямых налогов в системе экономических взаимоотношений: экономика – государство – налоги.

В соответствии с вышеизложенным, предметом исследования являются состояние, динамика, структура, особенности и основные характеристики прямых налогов.

Основой для теоретического изучения проблемы прямого налогообложения стали работы современных авторов с опорой на положения классиков теории налогообложения, среди которых особо следует выделить таких ученых, как Алиева Б.Х., Боженова А.А., Большухину И.С., Ефимову Е.Т., Калинину О.В., Лыкову Л.Н., Мешкову Д.А., Майбурова И.А., Смородину и др.

Эмпирические исследования состояния, структуры, динамики поступлений в консолидированный бюджет РФ стал официальный государственный источник финансово-экономической информации Министерства финансов Российской Федерации.

1. Экономическая сущность налогов

1.1 Экономическая сущность и функции налогов

«В налогах воплощено экономически выраженное существование государства», - писал классик трудовой теории стоимости К. Маркс (1918-1883). Перефразировав известное классическое выражение, можно утверждать, что налоги возникли там и тогда, где и когда возникло государство.[1]В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению нужд и потребностей граждан ему потребуется определенная сумма денежных средств. Следовательно, без сбора налогов государство не сможет выполнять свои функции, а его существование, как такового станет бессмысленным.[2]

Анализ научно-методической литературы по вопросам теории налогов и налогообложения показал, что попытка научного осмысления данной экономической категории началась достаточно давно. Так, Основоположником теоретического осмысления налогов является английский экономист Уильям Петти (1623–1687 гг.). Главный его труд – «Трактат о налогах и сборах» (1662 г.), в котором он рассмотрел виды государственных расходов и раскрыл причины, приводящие к их увеличению. Однако, впервые экономическая сущность налогов была исследована в работах Давида Рикардо (1772–1823 гг.), последователя А. Смита. «Налоги, – писал он, – составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны».[3]

Осмысление экономической сущности категории налогов проходило и далее на протяжении всего исторического периода до сегодняшних дней. За этот период сформировалась классическая экономическая теория налогов, которую условно можно разделить на два направления. В рамках первого направления вделяются: – теории «выгоды», «обмена эквивалентов», «услуги–возмездия» как теории «общественного договора» (Г. Бастэбль, П. Леруа-Болье, П. Прудон, Д. Рикардо, Ж. Сисмонди, А. Смит, Р. Стурм, Ж.-Б. Сэй); – теория «атомистическая», разновидностями которой являлись теории «фискального договора» (С. Вобан, Т. Гоббс, О. Мирабо, Ш. Монтескье), теория налога как страховой премии (Э. де Жи- рарден, Д. Мак-Куллох, А. Тьер и др.). Второе направление налоговых теорий связано с принудительным характером взимания (отчуждением) и нашло свое воплощение в теории «жертвы» (С. Витте, Н. Канар, Д. Милль, Б. Мильгаузен, Я. Таргулов, Н. Тургенев, И. Янжул) и теории «коллективных (общественных) потребностей» (А. Буковецкий, А. Вагнер, А. Лориа, П. Микеладзе, Ф. Нитти, Э. Сакс, Э. Селигман, А. Соколов, М. Фридман, А. Шеффле, Л. Штейн). Налог трактовался как необходимое участие в покрытии расходов государства, как обязанность, вытекающая из самой идеи государства и тех потребностей, которые с его помощью удовлетворяются.[4]

Анализ соответствующих работ зарубежных и отечественных ученых, а также налогового законодательства показал, что в определениях налога основной акцент делается на обязательность и безвозмездность платежа.[5]

Поэтому, для конкретизации этой категории необходимо вначале выделить отличительные признаки налога, которые также закреплены и российским законодательством в соответствии с достижениями науки.[6]

Так, согласно Ст.1. п.1 Налогового кодекса РФ, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[7]

Из общепризнанных пяти основных признаков налога в данном определении присутствуют только три: императивность (обязательность), индивидуальная безвозмездность, уплата в целях финансового обеспечения деятельности государства. … В данной трактовке отсутствует признак законности, т.е. указание на то, что этот платеж должен быть законодательно установлен. Отсутствует признак регулярности уплаты налога, что не позволяет отличать налог от сбора и от неналоговых платежей (штрафы, санкции, конфискации).[8]

С другой стороны в ряде других статей Налогового кодекса РФ отражены все общие признаки налога, в том числе: определяются виды налогов РФ, основание воспроизведения и порядок использования обязанностей по уплате налогов, устанавливается перечень налогов РФ.

Исходя из вышесказанного, наиболее точное определение налога, которое в полной мере учитывает все его характерные признаки, представляется так: «Налог – это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством платеж, уплачиваемый организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципальных образований».[9]

Представленная ситуация на ряду с анализом современных трактовок экономической сущности категории налогов как зарубежных, так и отечественных авторов показал, что, несмотря на постоянный интерес в течение многих веков к вопросу осмысления экономической сущности налогов, единого мнения выработано так и не было.[10]

Анализируя современные трактовки экономической сущности понимания категории налоги, приведем в качестве обобщающего примера следующее определении: «Налоги – это неотъемлемый атрибут и органическая часть государства, без них немыслима реализация задач и функций института государства. Несмотря на изменчивость приоритетов государственного строительства и воззрений на сущность налогов в разные исторические эпохи, финансово-экономический фундамент этой взаимосвязи остается неизменным и состоит в необходимости изъятия части дохода, извлекаемого из потребления факторов производства, в пользу государства для формирования его централизованных финансовых ресурсов (бюджета)».[11]

Следует отметить, что выяснение экономической природы налога всегда были связаны с поиском определенного источника обложения и оценкой степени того влияния, которое оказывает налог в конечном итоге на деятельность хозяйствующих субъектов и развитие национального хозяйственного комплекса в целом.[12]

Однако, несмотря на традиционно устоявшийся подход, аспект влияния государственной системы налогообложения государства на его макроэкономическую систему стал предметом изучения только на современной этапе развития экономической науки. На рисунке 1.1 показан современный подход к осмыслению экономической сущности налогов.

Рисунок 1.1 - Макроэкономическое содержание налогов:[13]

Y – валовой внутренний продукт; ND – национальный доход;

С – овеществленные издержки производства; V – оплата труда или личный доход; P – прибыль хозяйствующих субъектов

Государство является надстрочной формой управления обществом. Общество делегирует государственные полномочия и компетенции управления, в том числе и в сфере обеспечения необходимости государственных доходов, то есть обеспечения доходности части бюджета. [14]

Так, материальным источником налогов выступает новая стоимость, созданная в производстве трудом, капиталом и природными ресурсами, т. е. национальный доход. Он распадается на две части: – одна часть поступает собственникам – владельцам капитала и природных богатств в форме прибыли и доходов; – вторая – наемным работникам в форме оплаты труда. Обе части становятся конкретным доходом основных социальных групп общества.[15]

В данной ситуации, общество делегирует государству компетенцию осуществления общественно значимых расходов за счет этих доходов. Следовательно, можно говорить, что посредством налогообложения, созданного в процессе производства ВВП, происходит его перераспределение в интересах всего общества.[16] Таким образом, открывается следующий аспект взаимосвязи экономики, государства и налогов, где при централизованном распределении финансовых ресурсов государством выделяются его приоритеты. Именно установленные государством цели, финансированные за счет расходной части бюджета, определяют возможности для увеличения национального богатства и благосостояния граждан страны.

Рассматривая функции налогов, исходим из того, что функция любой экономической категории, в том числе налогов, позволяют дополнительно раскрывать сущность и внутреннее содержание данной категории. Анализ предложенной в таблице Приложения А информации свидетельствует о том, что в числе налоговых функций ученые обычно рассматривают: фискальную, экономическую, регулирующую, стимулирующую, распределительную, контрольную, используя различную компоновку отдельных из них. Как мы видим, большинство современных ученых придерживаются мнения о многофункциональном проявлении сущности налогов.[17] Как видно из таблицы, функции налогов напрямую связаны с целями, достигаемыми через налоговые механизмы. Сопоставление целей налогообложения с их функциями следует из того, что цели обложения, прямо зависят от ее общественно-экономической доктрины. В налогах проявляется фискальная (финансовая) цель, а также экономические и социальные цели.[18]

1.2 Принципы построения системы налогообложения

Фундаментом теории налогов по праву считаются знаменитые принципы (справедливость, т.е. всеобщность и равномерность, определенность, удобство и экономичность), обоснованные Смитом в работе «Исследования о природе и причинах богатства народов».[19]

Для всех стран существуют общие принципы. Среди них: принцип равенства и справедливости, принцип эффективности налогообложения, который вобрал в себя ряд достаточно самостоятельных принципов:

1. Налоги не должны оказывать влияние на принятие экономических решений, или это влияние должно быть минимальным;

2. Налоговая система должна содействовать проведению политики стабилизации и развитию экономики страны;

3. Не должны устанавливаться налоги, нарушающие единое экономическое пространство и налоговую систему страны;

4. Налоговая система не должна допускать произвольного толкования;

5. Максимальная эффективность каждого конкретного налога.

Принцип универсализации налогообложения выражен требованиями:

1. Налоговая система должна предъявлять одинаковые требования ко всем налогоплательщикам;

2. Должен быть обеспечен одинаковый подход к исчислению налогов.[20]

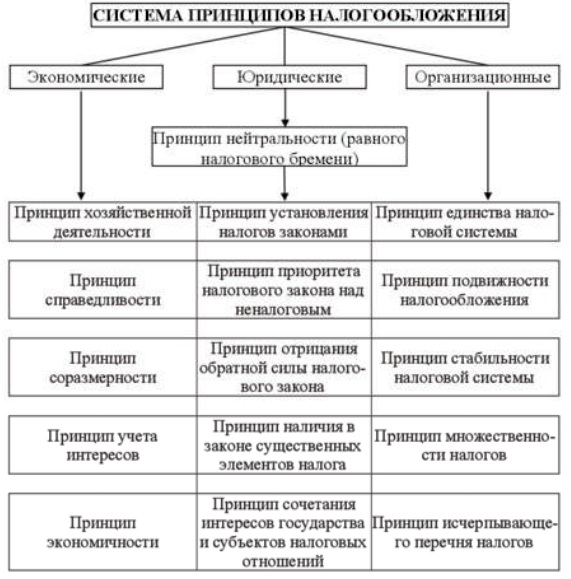

На сегодняшний момент, реализация функций налога непосредственно связана с теми принципами, на которых строится вся система налогообложения и которые реализуются в конкретном виде налога. Все принципы, лежащие в основе налога, могут быть объединены в три группы: юридические, организационные, экономические принципы.[21]

На рисунке 1.2 схематически представлена система налогообложения, положенная в основу российского законодательства по налогообложению.

Рисунок 1.2 - Система принципов налогообложения[22]

В таблице Приложения Б детально охарактеризованы принципы налогообложения.[23]

Таким образом, для придания целостности и полноты системы принципов налогообложения с учетом современных реалий следует применять наиболее востребованные принципы налогообложения, которые в свою очередь должны быть установлены нормативно-правовыми актами самого высокого уровня. Это, с одной стороны, потребует обязательного их применения при установлении любого налогового платежа, а с другой – обеспечит возможность применения санкций при их игнорировании, вплоть до признания налога не подлежащим взиманию.[24]

1.3 Виды прямых налогов

Определение прямых налогов в общей системе налогообложения требует предварительного рассмотрения особенностей их выделения из общей структуры направленности налогов.

Исторически одним из первых было разделение налогов на прямые и косвенные, где классификационным признаком выступала «установленная» платежеспособность.[25]

Изучение классификации налогов по их видам также имеет важное экономическое значение, поскольку позволяет анализировать налоговую систему страны, осуществлять различные оценки и сопоставление по группам налогов как в краткосрочной, так и долгосрочной перспективе. Кроме того, классификация налогов необходима для осуществления международных сопоставлений, поскольку налоговые системы стран различны, и обыкновенное проведение сравнительной оценки по всему перечню налогов весьма затруднительно и может привести к ошибочным теоретическим выводам и практическим решениям.[26]

Как уже отмечалось в предыдущем пункте 1.1, основой для формирования экономической эффективности государства выступает экономическая сущность налога, состоящая преимущественно в прямом изъятии государством части ВВП в свою пользу для обеспечения расходов бюджетов.[27] Таким образом, логичным будет среди различных признаков классификации налогов выделить классификацию по способу взимания. Данный вид классификации подразумевает деление всех налогов на прямые и косвенные налоги.

На рисунке 2.1 подана схема деления налогов по способу взимания.

Рисунок 1.2 - Деления налогов по способу взимания в России в системе единой классификации налогов[28]

Рисунок 1.2 - Деления налогов по способу взимания в России в системе единой классификации налогов[28]

К прямым относят подоходно-поимущественные налоги, т.е. те, которы уплачиваются налогоплательщиком самостоятельно, исходя из знания величины объекта налогообложения, расчета налоговой базы и применения к ней налоговой ставки. Прямыми эти налоги названы потому, что налогоплательщик самостоятельно, прямо и непосредственно уплачивает налог в бюджет. Государство предъявляет требование уплатить эти налоги именно тем налогоплательщикам, которых оно и собирается обложить этим налогом. Фактически при прямом налогообложении именно налогоплательщик и несет бремя этого налога. Исторически сложилось деление прямых налогов на личные и реальные, хотя еще в середине XIX в. это деление подчас рассматривалось как устаревшее. Тем не менее даже в современной экономической литературе это деление еще встречается.

Личные налоги — это подоходные налоги. К числу последних относятся налог на доходы физических лиц (или индивидуальный (личный) подоходный налог) и налог на прибыль организаций (налог на прибыль корпораций).

Реальные налоги — налоги на имущество. Фактически эти налоги предполагают обложение гипотетического дохода того или иного человека (или предприятия), исходя из оценки стоимости его имущества.[29]

Схематически многообразие взглядов ученых на признаки классификации налогов на прямые и косвенные представлено на рисунке 1.3.

Схематически многообразие взглядов ученых на признаки классификации налогов на прямые и косвенные представлено на рисунке 1.3.

Рисунок 1.3 – Теоретические концепции классификации налогов на прямые и косвенные с учетом предложения автора работы[30]

Современный Налоговый кодекс РФ с нормативной точки зрения закрепляет разделение налогов по субъектам, устанавливающим и принимающим платежи по ним, на федеральные, региональные и местные. В зависимости от категории налогоплательщика налоги могут быть разграничены на те, которые уплачиваются физическими лицами, уплачиваются юридическими лицами и те, которые уплачиваются и теми, и другими,[31] т.е. такое деление подразумевает уплату прямых налогов, но без акцента на данное определение.

2. Роль и место прямых налогов в налоговой системе РФ

2.1 Характеристика прямых налогов в налоговой системе РФ

Часть 1 ст. 1 Конституции РФ прямо указывает на необходимость наличия в системе налогообложения федеральных налогов и сборов, поскольку доходы от федеральных налогов и сборов предназначены для финансирования задач общефедерального масштаба, в число которых входят национальная безопасность, поддержание правопорядка и оборона. Следовательно, наличие федеральных налогов предопределено существованием самого федеративного государства[32], каковым и является российское государство.

Разновидность прямых налогов достаточно высока. К прямым налогом, дающим значительные денежные поступления в бюджет можно отнести НДФЛ, налог на прибыль, налог на имущество[33], налог на добычу полезных ископаемых.

Среди перечисленных видов прямых налогов к прямым федеральным налогам относятся налог на доходы физических лиц (НДФЛ), налог на прибыль организаций, налог на добычу полезных ископаемых (НДПИ), соответственно регулирующихся нормами Налогового кодекса РФ – Глава 23, 25, 26.[34] Налог на имущество организаций относится к региональным налогам, а налог на имущество физических лиц – к местным налогам, которые регулируются также Налоговым кодексом РФ – Глава 30, 32[35]

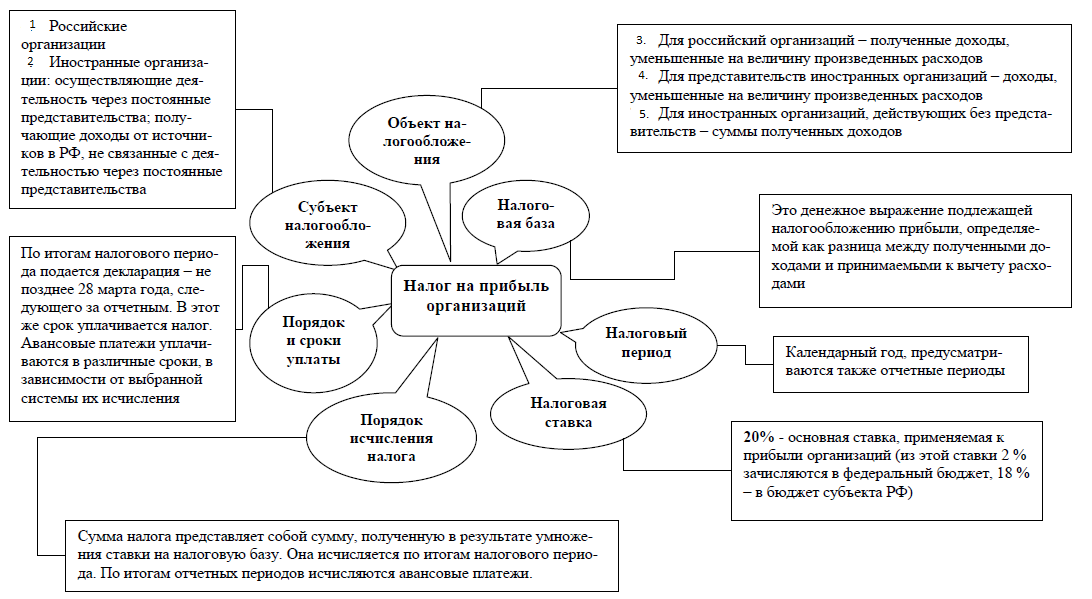

Краткую характеристику элементов прямых федеральных налогов (налог на прибыль организаций, НДФЛ, НДПИ) схематически представлено в соответствии с указанными видами налогов на рисунках 2.1, 2.2 и 2.3.

Рисунок 2.1 – Характеристика основных элементов налога на прибыль организаций[36]

Рисунок 2.1 – Характеристика основных элементов налога на прибыль организаций[36]

Рисунок 2.2 – Характеристика основных элементов налога на доходы физических лиц[37]

Рисунок 2.2 – Характеристика основных элементов налога на доходы физических лиц[37]

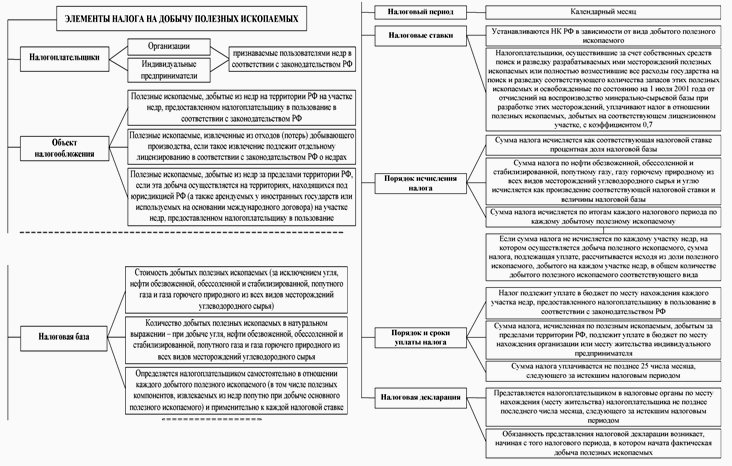

Рисунок 2.3 - Характеристика основных элементов налога на добычу полезных ископаемых[38]

Рисунок 2.3 - Характеристика основных элементов налога на добычу полезных ископаемых[38]

Доминирование прямых или косвенных налогов естественным образом

сказывается на общем социально-экономическом развитии государства. Большой удельный вес косвенных налогов приводит к инфляции в стране и постоянному росту цен, а также говорит о том, что экономика подвержена кризисному состоянию. Что же касается прямых налогов, то их преимуществом является привязка к платежеспособности определенного субъекта, то есть это постоянный и твердый источник дохода государства, соразмерный в каждой отдельной ситуации от возможностей налогоплательщика. Однако, недостатками прямых налогов являются уклонение от уплаты налогов, а также и предоставление недостоверной информации по платежеспособности. В идеале, каждое современное государство должно стремиться найти баланс между прямыми и косвенными налогами. Диверсифицированная система налогообложения со сдвигом в сторону прямых налогов существенно корректирует экономическое состояние субъекта и страны в целом.[39]

2.2 Прямые налоги в системе консолидированного федерального налогообложения РФ

Рассмотрев в предыдущем пункте 2.1 исследования по теме курсового проекта законодательно установленные виды прямых налогов в системе налогообложения РФ, проведем анализ динамики поступления прямых налогов на уровне консолидированного бюджета за период с 2010 по 2014 года. Полученные результаты динамики изменений показателей доходных поступлений от прямых налогов за последние 5 лет позволят сделать вывод о роле и месте данного вида налогов в налоговой систем государства, а также позволят охарактеризовать степень экономического развитии системы налогообложения в России на современном этапе развития.

На рисунке 2.4 приведена диаграмма динамики изменений налоговых поступлений в консолидированный бюджет РФ на протяжении период 2010-2014 гг.

На рисунке 2.4 приведена диаграмма динамики изменений налоговых поступлений в консолидированный бюджет РФ на протяжении период 2010-2014 гг.

Источник: Материалы Министерства финансов РФ. Официальный сайт:

URL: http://info.minfin.ru/kons_doh_isp.php

Рисунок 2.4 – Исполнение консолидированного бюджета РФ в период 2010-2014 гг., млрд. руб.

На графике видно, что за последние годы налоговые поступления в целом по государству заметно увеличились. С 2009 по 2013 гг. объем налогов увеличился примерно в 1,8 раза, что свидетельствует о положительной тенденции роста доходов на территории РФ. В последний отчетный период произошло снижение показателей до уровня 2012 года.

Рассмотрим детально состав и структуру прямых налоговых доходов в системе налогообложения РФ и представим данные в виде таблицы 2.1.

Таблица 1

Поступление налогов и сборов в бюджетную систему РФ

по видам прямых налогов за период 2010-2014 гг., млрд. руб.

|

Виды доходов |

2010 |

2011 |

2012 |

2013 |

2014 |

2014/2011,% |

|

Всего доходов |

16031,93 |

20855,37 |

23435,10 |

24082,39 |

23439,37 |

146,20 |

|

Налог на прибыль организации |

1774,57 |

2270,54 |

2355,70 |

2071,89 |

2143,80 |

120,81 |

|

НДФЛ |

1790,50 |

1995,81 |

2261,48 |

2499,05 |

2295,22 |

128,19 |

|

Налог на имущество |

628,24 |

678,03 |

785,49 |

900,73 |

922,87 |

146,90 |

|

НДПИ |

1406,31 |

2042,56 |

2459,40 |

2575,78 |

2672,91 |

190,06 |

|

Прочие прямые налоги |

2684,78 |

3762,67 |

4889,22 |

5336,92 |

4478,96 |

166,83 |

|

Прямые налоги |

8284,4 |

10749,61 |

12751,29 |

13384,37 |

12513,76 |

151,05 |

|

Косвенные налоги |

7747,53 |

10105,76 |

10683,81 |

10698,02 |

10925,61 |

141,02 |

|

Соотношение прямых и косвенных налогов, +/- |

+536,87 |

+643,85 |

+20067,5 |

+2686,35 |

+1588,15 |

+10,03% |

Согласно данным сводной таблицы 2.1, построенной в соответствии со статистическими данными официального государственного ресурса, на рисунке 2.4 покажем динамику поступлений прямых налогов в сравнении с косвенными налогами.

Источник: Материалы Министерства финансов РФ. Официальный сайт:

URL: http://info.minfin.ru/kons_doh_isp.php

Рисунок 2.4 – Соотношение прямых и косвенных налогов в общей структуре консолидированного бюджета РФ в период 2010-2014 гг.,

млрд. руб.

Анализ полученных результатов показал, что поступление прямых налогов шло по возрастающей в соответствии с общей возрастающей пополнения доходной части бюджета РФ на протяжении периода с 2010 по 2014 года. Следует однако отметить, в 2014 году при общем понижении доходности налоговых поступлений, прямые налоги не только не сократили свои показатели, но и несколько их превысили (+227,59 млрд. руб.) по сравнению с предыдущим 2013 годом. В целом же, за период 2010-2014 гг. увеличение прямых налогов произошло более чем 50%, а косвенных – чуть более 40%.

Для более глубокого понимания природы экономических показателей увеличения прямых налогов в общей системе налогообложения РФ за последние пять лет, покажем динамику изменений прямых налогов по их видам, результаты чего наглядно отображены на диаграмме рисунка 2.5.

Источник: Материалы Министерства финансов РФ. Официальный сайт:

URL: http://info.minfin.ru/kons_doh_isp.php

Рисунок 2.5 – Динамика изменений прямых налогов по их видам

в общей структуре консолидированного бюджета РФ в период 2010-2014 гг.,

млрд. руб.

Так, согласно графику диаграммы рисунка 2.5, среди прямых налогов наибольший наибольшие показатели по прочим прямым налогам. На протяжении всего периода с 2010 по 2013 год была отмечена значительная тенденция на их увеличение, и только в 2014 году было зафиксировано понижение поступлений. Хотя данный факт не отразился на общей картин превосходства над другими видами прямых налогов. Сложившаяся ситуация позволяет сделать вывод, что в сегодняшней практике практически вообще не уделено внимание прямым налогам кроме традиционного рассматриваемых видов, изучению их роли в общей структуре налоговых поступлений в бюджет государства, что свидетельствует об отсутствии реального механизма взимания с налогоплательщиков посильных норм по их взиманию.

Второе место занимает вид прямых налогов на добычу полезных ископаемых (НДПИ). За исследованный период в бюджет поступило на 90% больше по сравнению с 2010 годом.

Третье место после НДПИ занимает НДФЛ с небольшой, но стабильной динамикой на увеличение, что по сравнению с 2010 годом составило увеличение на 28%.

Следующий по объему – это налог на прибыль организаций. Доход от него на протяжении периода с 2010 по 2014 год увеличился на 20%.

И последний вид прямых налогов по степени наполняемости доходов в бюджет РФ составляют налоги на имущество, которые мели тенденцию на увеличение в размере почти 47%.

Рисунок 2.6 – Динамика изменений доли прямых налогов по их видам

в общей структуре консолидированного бюджета РФ в 2010 и 2014 года

Диаграмма рисунка 2.6 позволяет утверждать, что доля удельного веса прочих прямых налогов увеличилась на 4%, НДФЛ уменьшил вес в общей структуре на - 4%, снизился также вес налога на прибыль организаций также на – 4%, НДПИ наоборот увеличился на 4%, налог на имущество остался без изменений с показателем доли в 8%.

Таким образом, несмотря на общую тенденцию увеличения на протяжении всего периода с 2010 по 2014 гг. показателей уровня прямых налогов в общей структуре налогообложения РФ, выявлен результат удельного веса на снижение для таких важных прямых налогов, как налог на прибыль организаций и НДФЛ. Такая ситуация может свидетельствовать, что общий налоговый климат в стране указывает на скрытие доходов и выплат налогов как физическими, так и юридическими лицами.

В целом же, следует отметить, что на исследуемый период с 2010 по 2013 года в стране отмечен период укрепления платежеспособности налогоплательщиков и усиления стабильности источника доходов для наполнения бюджета государства. Период 2014 года нарушает установившееся равновесие и открывает проблемы стабильности и результативности наполнения бюджета за счет поступления прямых налогов.

ВЫВОДЫ

При рассмотрении темы курсовой работы «Прямые налоги и их место в налоговой системе РФ» были проведены теоретические и эмпирические исследования, которые позволили сделать ряд обобщающих выводов по данной проблематике, а именно:

- налоги как экономическая категория изучается на протяжении длительного исторического периода, однако единого мнения в определении, как самого понятия, так и его экономической сущности выработано не было;

- российское законодательство дает определение и раскрывает сущность налогов через призму функций налогов;

- относительно новым экономическим смыслом в раскрытии сущности налогов является изучении макроэкономического содержание налогов;

- к основным функциям налогов, позволяющих более точно определить экономическую сущность налогов относятся: фискальная, экономическая, регулирующая, стимулирующая, распределительная, контролирующая функции;

- современная система налогообложения строится на экономических, юридических, организационных принципах, которые имеют разветвленную систему самостоятельно действующих принципов, например: принцип справедливости, единства, законности, соразмерности, подвижности, обязательности, экономической целостности, определенности, эффективности, эластичности и др.;

- экономическая сущность прямых налогов вытекает из условий формирования экономической эффективности государства посредством изъятия средств с целью наполнения бюджета;

- в науке и российском законодательстве отсутствует четко сформулированные подходы к пониманию сущности прямых налогов;

- к основным видам прямых налогов в практическом применении относят следующие виды: налог на прибыль организаций, НДФЛ, налог на имущество, НДПИ и прочие прямые налоги, которые в поной мере представлены только в консолидированном бюджете РФ;

- результат состояния прямых налогов в консолидированном бюджете РФ на протяжении периода 2010-2014 гг. преимущество данного вида налогов по отношению к косвенным налога с тенденцией на увеличение разрыва в доли участия налоговых поступлений в бюджет государства;

- несмотря на общую тенденцию увеличения на протяжении всего периода с 2010 по 2014 гг. показателей уровня прямых налогов в общей структуре налогообложения РФ, выявлен результат удельного веса на снижение для таких важных прямых налогов, как налог на прибыль организаций и НДФЛ. Такая ситуация может свидетельствовать, что общий налоговый климат в стране указывает на скрытие доходов и выплат налогов как физическими, так и юридическими лицами.

- исследуемый период с 2010 по 2013 года в стране отмечен период укрепления платежеспособности налогоплательщиков и усиления стабильности источника доходов для наполнения бюджета государства;

- период 2014 года нарушает установившееся равновесие и открывает проблемы стабильности и результативности наполнения бюджета за счет поступления прямых налогов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ. (в ред. от 29 декабря 2014 г. N 480-ФЗ) / Система ГАРАНТ:

URL: http://base.garant.ru/10900200/1/#block_10001#ixzz3UXOUBmX3

- Алиев Б.Х. Налоговые системы зарубежных стран: учебник для студентов вузов, обучающихся по направлению «Экономика» (степень – магистр), специальностям/профилю «инансы и кредит», «Мировая экономика», «Налоги иналогообложение» / Б.Х. Алиев, Х.М. Мусаева. – М.: ЮНИТИ-ДАНА, 2013. – 215 с.

- Анастасова М.Г., Лапина Е.Н. Вновь созданная стоимость как критерий для классификации налогов / Young Science. 2014. № 3. С. 75-77.

- Баженов, А.А. Федеральные налоги и сборы: Учебное пособие в схемах / М-во обр. и науки Рос. Федерации, ФГБОУ Владимир. гос. ун-т – Владимир: Транзит-Икс, 2013. – 82 с.

- Большухина, И. С. Налоги и налогообложение: учебное пособие / И. С. Большухина. – Ульяновск: УлГТУ, 2012. – 136 с.

Вахабов Э.Н., Мамедова Ч.Н. Прямые налоги в системе регионального налогообложения на примере Самарской области / Экономика и управление: анализ тенденций и перспектив развития. 2014. № 11. С. 110-115.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – 235с.

- Калинина О.В. Принцип и методы социально ориентированного развития налоговой политики Российской Федерации / Автореферат д. эк. н.: Специальность 08.00.10 – Финансы, денежное обращение и кредит. – Иванова: ИГХТУ, 2012. – 36 с.

- Калинина О.В. Социальная направленность российской налоговой системы: национальный и международные аспекты /Дайджест-финансы. 2011. № 2. С. 30-38.

- Лыкова, Л. Н. Л88 Налоговые системы зарубежных стран : учебник для маги- стров / Л. Н. Лыкова, И. С. Букина. — М. : Издательство Юрайт, 2013. — 428 с. — Серия : Магистр.

- Лытяков А.В. Пути совершенствования налога на добавленную стоимость в Российской Федерации / Л.В. Лытяков, В.Н. Шитов. – Ульяновск: УлГТУ, 2014. – 147 с.

- Мешкова Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи; под ред. д. эк., проф. А.З. Дадашева. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 160 с.

- Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход / Международный бухгалтерский учет. 2013. № 45. С. 42-55.

- Налоги и налогообложение: учебное пособие для студентов вызов, обучающихся по специальностям «Финансы и кредит», «Бух.учет, анализ и аудит» / Н.Д. Эриашвили и др.; под. ред. А.Е. Суглобова, Н.М. Бобошко. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 543 с.

- Налоги и налогообложение: электронный учебник для студентов вузов, обучающихся по специальностям "Финансы и кредит",Бухгалтерский учет, анализ и аудит", "Мировая экономика" / под ред. И.А. Майбурова .- 5-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА , 2012. – 591 с.

- Налоги и налогообложение: электронный учебник для студентов вузов, обучающихся по специальностям "Финансы и кредит",Бухгалтерский учет, анализ и аудит", "Мировая экономика" / под ред. И.А. Майбурова .- 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА , 2011 .- 558 с.

- Нечаев А.С., Антипина О.В. Налогообложение в России: анализ и тенденции развития / Economic Annals-XXI. 2014. Т. 1. № 1-2. С. 73-77.

- Сокул П. Налоги и их функции в современной экономике / Вестник Ярославского государственного университета им. П.Г. Демидова. Серия Гуманитарные науки. 2010. № 1. С. 115-122.

- Смородина Е.А. Развитие научных концепций о сущности и функциях налогов / Управленец. 2014. № 3 (49). С. 4-11.

- Фокин А.Н. Система налогов и сборов в Российской Федерации: федеральные налоги и сборы / Общество и право. 2014. № 2 (48). С. 286-291.

- Материалы Министерства финансов РФ. Официальный сайт: URL: http://info.minfin.ru/kons_doh_isp.php

Приложение А

Таблица

Позиции экономистов в отношении функций налогов

|

Ф.И.О. ученого |

Функции налогов |

|

1 |

2 |

|

Период с 1992 по 1998 г |

|

|

1. Родионова В.М., профессор |

1. Фискальная функция – формирование бюджетного фонда. 2. Экономическая функция (иногда ее дробят на регулирующую и стимулирующую) – государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения |

|

2. Казак А.Ю., академик |

1. Фискальная функция – осуществляется образование соответствующих государственных денежных фондов, и создаются необходимые материальные условия для существования государства. 2. Стимулирующая (регулирующая) функция, посредством которой налоги используются в качестве важнейшего финансового регулятора всех перераспределительных процессов в обществе, активно воздействующего на состояние экономической системы. |

|

Дробозина Л.А., профессор |

1. Фискальная функция – образуются государственные денежные фонды, т.е. материальные условия для функционирования государства. 2. Регулирующая функция – активный участник перераспределительных процессов оказывает серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежный спрос населения. |

|

Заяц Н.Е., профессор |

1. Распределительная функция – осуществляется формирование доходной части государственного бюджета, а затем доходы направляются на финансирование различных мероприятий, связанных с реализацией государством своих функций. 2. Контрольная функция – оценивается эффективность каждого платежа и налогового режима в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетно-налоговую политику. |

|

Период с 1999 г. по настоящее время |

|

|

5. Черник Д.Г |

1. Фискальная функция – отражает задачу наполнения деньгами казны или, в современном понимании, бюджета государства. 2. Распределительная или социальная функция – через налоговую систему государство осуществляет пере- распределение финансовых ресурсов, в том числе перетекание денег из производственной сферы в социальную. 3. Регулирующая функция – с помощью налоговых методов можно стимулировать или дестимулировать развитие отдельных отраслей и регионов, добиваться желаемых изменений в структуре производства, его размещении. 4. Контрольная функция – с помощью налоговой статистики и анализа налоговых деклараций государство владеет информацией об истинном финансовом положении страны, о финансово-хозяйственной деятельности организаций, об источниках доходов юридических и физических лиц. 5. Политическая функция – нередко она противоречит фискальной. Это связано с особыми режимами налогообложения для отдельных стран. |

Продолжение таблицы Приложения А

|

1 |

2 |

|

6. Майбуров И.А., профессор |

1. Фискальная функция (основная) – изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета с целью создания материальной основы для реализации государством своих функциональных обязанностей. 2. Распределительная (социальная) функция – выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования. 3. Контрольная функция – обеспечение государственного контроля над финансово-хозяйственной деятельностью организаций и граждан, а также над источниками доходов, их легитимностью и направлениями расходов. 4. Регулирующая функция – проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы. Считается вполне обоснованным предлагаемое А.В. Брызгалиным выделение в регулирующей функции налогов трех подфункций: стимулирующей, дестимулирующей и воспроизводственной |

Приложение Б

Таблица

Принципы налогов

Содержание

|

Принципы |

|

|

1 |

2 |

|

Юридические принципы |

|

|

1.Обязательность |

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. |

|

2. Законность |

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные законом. |

|

3.Недискримина-ционный характер |

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и других критериев. Недопустимо установление ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. |

|

4.Обоснованность |

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав. |

|

5.Экономическая целостность |

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивающие или создающие препятствия экономической деятельности физических лиц и организаций. |

|

6.Определенность |

При установлении налогов должны быть определены все элементы налогообложения. Налогоплательщик должен точно знать, какие налоги (сборы), когда и в каком порядке он должен платить. |

|

7.Презумпция невиновности налогоплательщика |

Все неустранимые сомнения и противоречия актов законодательства о налогах и сборах толкуются в пользу налогоплательщиков. |

|

Организационные принципы |

|

|

1.Самостоятельность |

Структура налоговой системы должна обеспечивать самостоятельность бюджетов по налогам, которая основывается на налоговом федерализме – разграничении полномочий в области налогообложения между федеральными, региональными, местными уровнями власти. Трехуровневая налоговая система РФ обеспечивает реализацию принципа самостоятельности. |

|

2.Эластичность |

Налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными потребностями государства. Например, размер экспортных таможенных пошлин может меняться в зависимости от колебания мировых цен на нефть, газ и др. |

Продолжение таблицы Приложения Б

|

1 |

2 |

|

3.Множественность налогов |

Любая налоговая система эффективна только при наличии множества налогов. Множественность налогов обусловлена необходимостью перераспределения налогового бремени среди налогоплательщиков, обеспечения эластичности налоговой системы. |

|

4.Исчерпывающий перечень налогов |

Запрещается установление региональных и местных налогов, не предусмотренных НК РФ. |

|

Экономические принципы |

|

|

1.Справедливость |

Каждый должен принимать участие в финансировании расходов государства соразмерно своим доходам и имущественному положению. |

|

2.Соразмерность |

Баланс интересов налогоплательщика и государственного бюджета. Принцип характеризуется кривой Лаффера, показывающей зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от уровня налоговых ставок. |

|

3.Учет интересов налогоплательщиков |

Простота исчисления и уплаты налога, осуществляемая через принцип определенности и принцип удобства. |

|

4.Эффективность |

Необходимость минимизации издержек государства по взиманию налога. Размер собранного налога должен превышать затраты на его взимание. |

-

Мешкова Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи; под ред. д. эк., проф. А.З. Дадашева. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – С. 7 ↑

-

Налоги и налогообложение: учебное пособие для студентов вызов, обучающихся по специальностям «Финансы и кредит», «Бух.учет, анализ и аудит» / Н.Д. Эриашвили и др.; под. ред. А.Е. Суглобова, Н.М. Бобошко. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 3 ↑

-

Смородина Е.А. Развитие научных концепций о сущности и функциях налогов / Управленец. 2014. № 3 (49). С. 6,7 ↑

-

Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход / Международный бухгалтерский учет. 2013. № 45. С. 45 ↑

-

Калинина О.В. Принцип и методы социально ориентированного развития налоговой политики Российской Федерации / Автореферат д. эк. н.: Специальность 08.00.10 – Финансы, денежное обращение и кредит. – Иванова: ИГХТУ, 2012. – С. 9 ↑

-

Налоги и налогообложение: электронный учебник для студентов вузов, обучающихся по специальностям "Финансы и кредит",Бухгалтерский учет, анализ и аудит", "Мировая экономика" / под ред. И.А. Майбурова .- 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА , 2011. – С. 12 ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ. (в ред. от 29 декабря 2014 г. N 480-ФЗ) / Система ГАРАНТ.

URL: http://base.garant.ru/10900200/1/#block_10001#ixzz3UXOUBmX3 ↑

-

Налоги и налогообложение: электронный учебник для студентов вузов, обучающихся по специальностям "Финансы и кредит",Бухгалтерский учет, анализ и аудит", "Мировая экономика" / под ред. И.А. Майбурова .- 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА , 2011. – С. 12 ↑

-

Смородина Е.А. Развитие научных концепций о сущности и функциях налогов / Управленец. 2014. № 3 (49). С. 7-8. ↑

-

Смородина Е.А. Развитие научных концепций о сущности и функциях налогов / Управленец. 2014. № 3 (49). С. 7-8. ↑

-

Большухина, И. С. Налоги и налогообложение: учебное пособие / И. С. Большухина. – Ульяновск: УлГТУ, 2012. – С. 6 ↑

-

Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход / Международный бухгалтерский учет. 2013. № 45. С. 43 ↑

-

Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход / Международный бухгалтерский учет. 2013. № 45. С. 47 ↑

-

Налоги и налогообложение: электронный учебник для студентов вузов, обучающихся по специальностям "Финансы и кредит",Бухгалтерский учет, анализ и аудит", "Мировая экономика" / под ред. И.А. Майбурова .- 5-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА , 2012. – С. 9 ↑

-

Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход / Международный бухгалтерский учет. 2013. № 45. С. 46 ↑

-

Налоги и налогообложение: электронный учебник для студентов вузов, обучающихся по специальностям "Финансы и кредит",Бухгалтерский учет, анализ и аудит", "Мировая экономика" / под ред. И.А. Майбурова .- 5-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА , 2012. – С. 10 ↑

-

Смородина Е.А. Развитие научных концепций о сущности и функциях налогов / Управленец. 2014. № 3 (49). С. 8. ↑

-

Сокул П. Налоги и их функции в современной экономике / Вестник Ярославского государственного университета им. П.Г. Демидова. Серия Гуманитарные науки. 2010. № 1. С. 117. ↑

-

Алиев Б.Х. Налоговые системы зарубежных стран: учебник для студентов вузов, обучающихся по направлению «Экономика» / Б.Х. Алиев, Х.М. Мусаева. – М.: ЮНИТИ-ДАНА, 2013. – С. 9 ↑

-

Большухина, И. С. Налоги и налогообложение: учебное пособие / И. С. Большухина. – Ульяновск: УлГТУ, 2012. – С. 6 ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – С. 12. ↑

-

Игнатушенко Н.А., Новикова Н.М. Налоги и налогообложение: учеб. Пособие. – 3-е изд. испр. и доп. – М.: Изд-во МГОУ, 2011. – С. 10 ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – С. 13-14 ↑

-

Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход / Международный бухгалтерский учет. 2013. № 45. С. 53 ↑

-

Анастасова М.Г., Лапина Е.Н. Вновь созданная стоимость как критерий для классификации налогов / Young Science. 2014. № 3. С. 75 ↑

-

Нечаев А.С., Антипина О.В. Налогообложение в России: анализ и тенденции развития / Economic Annals-XXI. 2014. Т. 1. № 1-2. С. 73-77. ↑

-

Калинина О.В. Социальная направленность российской налоговой системы: национальный и международные аспекты /Дайджест-финансы. 2011. № 2. С. 30-38. ↑

-

Нечаев А.С., Антипина О.В. Налогообложение в России: анализ и тенденции развития / Economic Annals-XXI. 2014. Т. 1. № 1-2. С. 75 ↑

-

Лыкова, Л. Н. Л88 Налоговые системы зарубежных стран : учебник для маги- стров / Л. Н. Лыкова, И. С. Букина. — М. : Издательство Юрайт, 2013. — С. 14 ↑

-

Лытяков А.В. Пути совершенствования налога на добавленную стоимость в Российской Федерации / Л.В. Лытяков, В.Н. Шитов. – Ульяновск: УлГТУ, 2014. – с. 12 ↑

-

Нечаев А.С., Антипина О.В. Налогообложение в России: анализ и тенденции развития / Economic Annals-XXI. 2014. Т. 1. № 1-2. С. 75 ↑

-

Фокин А.Н. Система налогов и сборов в Российской Федерации: федеральные налоги и сборы / Общество и право. 2014. № 2 (48). С. 286 ↑

-

Вахабов Э.Н., Мамедова Ч.Н. Прямые налоги в системе регионального налогообложения на примере Самарской области / Экономика и управление: анализ тенденций и перспектив развития. 2014. № 11. С. 111 ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ. (в ред. от 29 декабря 2014 г. N 480-ФЗ) / Система ГАРАНТ:

URL: http://base.garant.ru/10900200/1/#block_10001#ixzz3UXOUBmX3 ↑

-

Там же ↑

-

Большухина, И. С. Налоги и налогообложение: учебное пособие / И. С. Большухина. – Ульяновск: УлГТУ, 2012. – С. 37 ↑

-

Большухина, И. С. Налоги и налогообложение: учебное пособие / И. С. Большухина. – Ульяновск: УлГТУ, 2012. – С. 42 ↑

-

Баженов, А.А. Федеральные налоги и сборы: Учебное пособие в схемах / М-во обр. и науки Рос. Федерации, ФГБОУ Владимир. Гос. н-т – Владимир: Транзит-Икс, 2013. – С. 32-33 ↑

-

Вахабов Э.Н., Мамедова Ч.Н. Прямые налоги в системе регионального налогообложения на примере Самарской области/Экономика и управление: анализ тенденций и перспектив развития.2014. №11. С.113-114 ↑

- Разработка регламента выполнения процесса «Управление персоналом» (Основные подходы к управлению персоналом в крупных компаниях)

- Классификация языков программирования. Критерии выбора среды и языка разработки программ. (ОБЗОР ЯЗЫКОВ ПРОГРАММИРОВАНИЯ))

- Проектный офис, принципы и этапы формировани

- Управление процессом реализации изменений и нововведений

- Основания юридической ответственности ( Расчет целесообразности внедрения)

- Первичные документы в налоговом учете НДС (Исчисления НДС в налоговом учете)

- Понятие и виды наследования (ОТДЕЛЬНЫЕ ВОПРОСЫ НАСЛЕДОВАНИЯ ПО ЗАКОНУ И СУДЕБНАЯ ПРАКТИКА)

- Понятие и значимость интернет-маркетинга

- Развитие интегрированных коммуникаций

- Построение организационных структур (ООО «МаксимаТорг»)

- Управление поведением в конфликтных ситуациях (ООО « ЭлектроКомплект »)

- Анализ показателей финансовой деятельности предприятия