Оценка рыночной стоимости 3-этажного офисного здания, общей площадью 940 кв. м.

Содержание:

Введение

1. Задание на оценку

1.1. Объект оценки.

Объект оценки является офисное здание общей площадью 940 кв. м., расположенное на земельном участке с кадастровым номером 02:23:0110204:00ТТ, общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки.

Право собственности на здание, право собственности на земельный участок.

1.3. Ограничения (обременения и сервитуты) прав.

Не зарегистрированы.

1.4. Цель оценки.

Определение рыночной стоимости объекта оценки.

1.5. Предполагаемое использование результатов оценки

Результаты оценки используются для продажи здания.

1.6. Вид стоимости.

Рыночная стоимость.

1.7. Дата оценки.

Оценка проведена по состоянию на 25 марта 2018 г.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии).

Объектом оценки является офисное здание общей площадью 940 кв. м., расположенное на земельном участке с кадастровым номером 02:23:0110204:00ТТ, общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98.

1.9 Данный Отчет подготовлен с учетом следующих допущений и ограничивающих условий:

- Оценка производится в предположении предоставления Заказчиком достаточной и достоверной информации по объекту оценки;

- Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости объекта оценки только в указанных целях и по состоянию на дату оценки.

- Рыночная стоимость объекта оценки рассчитана в рублях.

- Заключение о стоимости, содержащиеся в отчете, относится к объекту оценки в целом. Любое соотнесение части стоимости с какой-либо частью объекта является неправомерным, если таковое не оговорено в отчете;

- Оценщик считает достоверными общедоступные источники отраслевой и статистической информации, однако не делают никакого заключения относительно точности или полноты такой информации и принимают данную информацию как есть. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

- В рамках оказания услуг по оценке Оценщик не проводит специальных экспертиз, в том числе юридическую экспертизу правового положения объекта оценки, строительно-техническую, технологическую и экологическую экспертизу объекта оценки, аудиторскую проверку финансовой отчетности и инвентаризацию составных частей объекта оценки.

- Объект оценки рассматривается с учетом лишь тех ограничений и сервитутов, которые оговариваются в отчете об оценке. Оценщик не несет ответственности ни за наличие таких скрытых фактов, ни за необходимость выявления таковых.

- Данный отчет и итоговая стоимость, указанная в нем, могут быть использованы Заказчиком только для определенных целей, указанных в отчете. Оценщик не несет ответственности за распространение Заказчиком данных отчета об оценке, выходящее за рамки целей предполагаемого использования результатов оценки

- Ни отчет целиком, ни одна из его частей (особенно заключение о стоимости, сведения об Оценщике и Исполнителе, а также любая ссылка на их профессиональную деятельность) не могут распространяться посредством рекламы, PR, СМИ без предварительного письменного согласия и одобрения Исполнителя.

- Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд, не требуется от Оценщика и Исполнителя, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме.

- Заказчик заранее обязуется освободить исполнителя от всякого рода расходов и материальной ответственности, происходящих из иска третьих лиц к исполнителю, вследствие легального использования результатов настоящего исследования.

- Результаты оценки стоимости объекта оценки основываются на информации, существующей на дату оценки, и могут быть признаны рекомендуемыми для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

- Все расчеты производятся Оценщиком в программном продукте «Microsoft Excel». В расчетных таблицах, представленных в отчете, приводятся округленные значения показателей. Итоговые показатели определяются при использовании точных данных. Поэтому при пересчете итоговых значений по округленным данным результаты могут несколько не совпасть с указанными в отчете.

1.10. Состав объекта оценки с указанием сведений, достаточных для идентификации.

Для установления характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.

- Постановление главы Администрации Кировского района г.Уфы №4717 от 22.11.2004 г.

- Акт прима – передачи от 05.12.2009 г.

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.

1.12. Кадастровая стоимость.

(из данных задания) По данным Федерального агентства кадастра объектов недвижимости 4 560 465,00 рублей.

1.13. Срок проведения оценки: 15.03.2018 г. – 01.04.2018 г.

2. Применяемые стандарты оценки

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в посл. ред. от 13.07.2015 года),

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1),

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2),

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3),

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

4.1. Сведения о Заказчике

Общество с ограниченной ответственностью «Заказчик», юридический адрес: 450001, г. Уфа, ул. Свердлова, дом 98. ОГРН 1037789046547, дата присвоения ОГРН 15.12.2009г., Генеральный директор Иванов И.И.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «БизнесЦентр», 450001, г.Уфа, ул.Пр.Октября, дом 11, оф.5. ИНН 0270000000.

Генеральный директор, оценщик Андреев А.А., член саморегулируемой организации оценщиков - Общероссийской общественной организации «Новое общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. № 00503. Диплом о профессиональной переподготовке ПП № 22, от 15.02.2009г.

Страховой полис ООО «Согаз-страхование» № 125 от 23.12.2014 г. Период страхования с 1 января 2018 г. по 31 декабря 2018 г.

Оценщик – Ахряпова Ю.А., ИНН 02700000020.

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4.2) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

Для оцениваемой недвижимости считаем расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью |

www.gud.ru |

|

|

К расходам по прочим услугам можно отнести расходы, связанные с проведением техобслуживания оборудования, работы ЖСК, расходы на страхование объекта. Величина прочих расходов будет составлять 2 % от действительного валового дохода. |

www.cre.ru |

|

|

Капитальные резервы (расходы на замещение). Капитальный ремонт производится один раз в 30 лет для зданий данной конструктивной системы (для 1-й группы капитальности). Затраты на капитальный ремонт составляют около 30% от затрат на строительство; капитальный ремонт, производится один раз в 30 лет; накопление резервов на ремонт происходит по безрисковой ставке доходности. |

«Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений» (Утверждено Постановлением Госстроя СССР от 29 декабря 1973 г. №279) |

|

|

Выбран объект-аналог для оцениваемого здания. |

Сборник «Общественные здания» КО-ИНВЕСТ |

|

|

Информационной основой стоимостных показателей послужил |

сборник укрупненных показателей стоимости строительства (УПСС) издательства КО-ИНВЕСТ, серия «Справочник оценщика», «Общественные здания» в ценах 2009 года |

|

|

Индекс пересчета цен с 2009 г. на дату оценки составляет 2,117 |

Информационно-аналитический бюллетень КО-ИНВЕСТ «Индексы цен в строительстве» №90 |

|

|

Был использован нормативный метод расчета физического износа |

«Правила оценки физического износа жилых зданий» ВСН 53-86 (р) |

|

|

Удельные веса отдельных конструктивных элементов в процентах |

Сборник «Общественные здания» КО-ИНВЕСТ. |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 20.03.2018г.

6.2. Общая информация, идентифицирующая объект оценки. Офисное здание общей площадью 940 кв. м., расположенное на земельном участке с кадастровым номером 02:23:0110204:00ТТ, общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Сравнительный |

Доходный |

Затратный |

|

61 173 280 |

46 749 957,7 |

70 780 807 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость офисного здания общей площадью 940 кв. м., расположенное на земельном участке с кадастровым номером 02:23:0110204:00ТТ, общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98 составляет:

65 136 385 руб.

6.5. Ограничения и пределы применения полученной итоговой стоимости

На основании фактов, предположений и результатов проведенных исследований и расчетов, с учетом специфики рассматриваемого имущества, можно сделать выводы о том, что: рыночная стоимость Объекта оценки может находиться в интервале (диапазоне значений стоимости) от 55 365 927 руб. до 74 906 842 руб. с учетом НДС

7. Описание объекта оценки

Объект оценки. Объектом оценки является офисное здание общей площадью 940 кв. м., расположенное на земельном участке с кадастровым номером 02:23:0110204:00ТТ, общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98.

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности на здание, право собственности на земельный участок.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии):

Офисное здание общей площадью 940 кв. м., расположенное на земельном участке с кадастровым номером 02:23:0110204:00ТТ, общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.

- Постановление главы Администрации Кировского района г.Уфы №4717 от 22.11.2004 г.

- Акт прима – передачи от 05.12.2009 г.

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки.

Право собственности. Обременения не зарегистрированы.

Собственник объекта оценки: ООО «Заказчик».

Остаточная стоимость объекта оценки на дату оценки: 16 410 265 рублей.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.

- Постановление главы Администрации Кировского района г.Уфы №4717 от 22.11.2004 г.

- Акт прима – передачи от 05.12.2009 г.

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.

Описание объекта оценки, приведенное ниже, выполнено с использованием

данных Заказчика.

Характеристики здания, представлены в таблице:

|

Показатель |

|

|

Дата постройки |

2001 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 920,0 |

|

Площадь застройки, кв. м |

342,4 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв. м |

940 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

Здание находится в хорошем состоянии. Износ конструктивных жэлементов низкий.

Описание конструктивных элементов и характеристика здания представлена в следующей таблице:

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Общая площадь оцениваемого офисного здания 940 кв. м., расположенное на земельном участке с кадастровым номером 02:23:0110204:00ТТ, общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98.

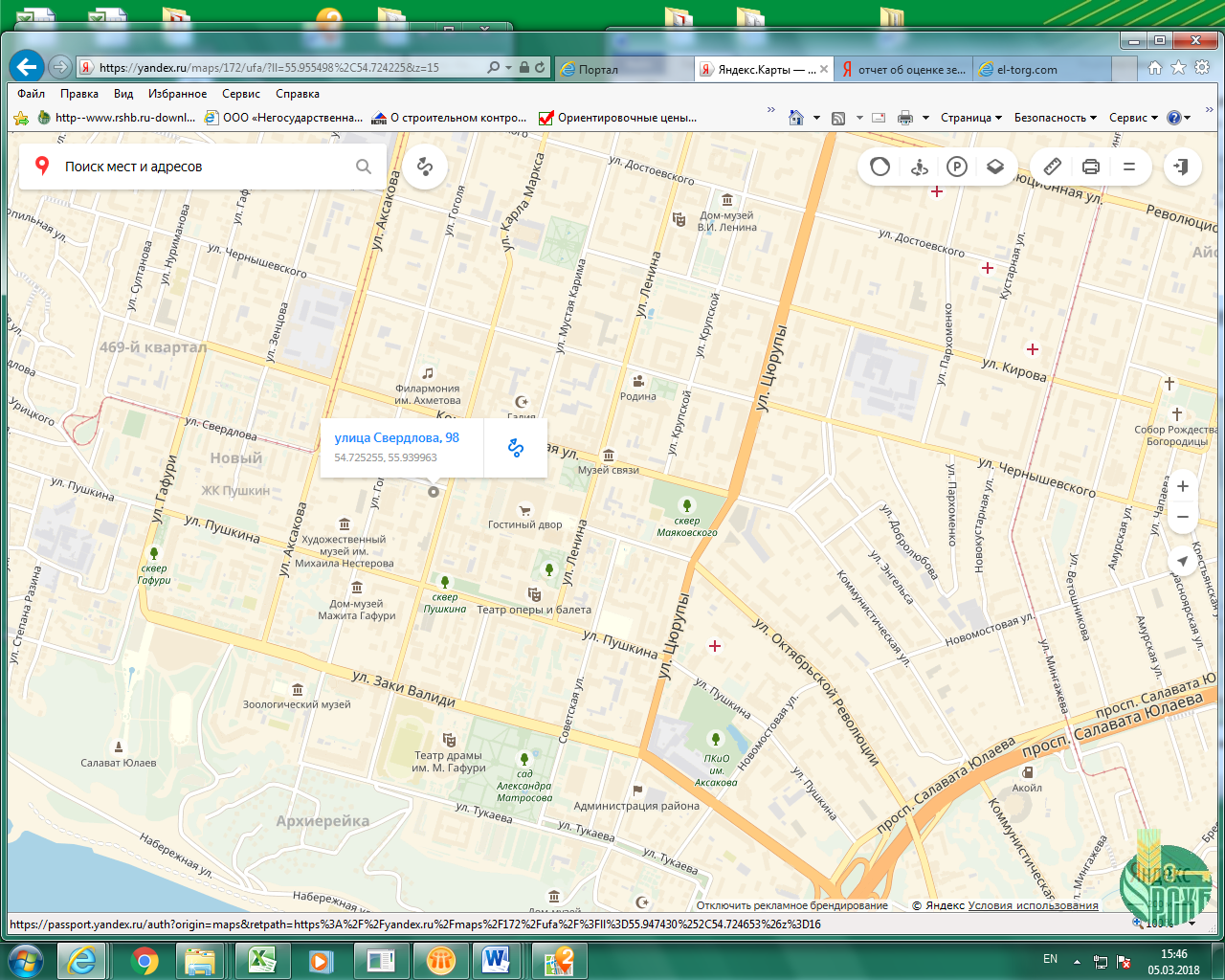

Оцениваемое офисное здание находится на красной линии, в 30 м от городского «ЦУМа», в 50 м от Уфимского государственного авиационного университета, в 230 м от Гостиного двора, в 800 м от стадиона «Динамо».

|

Факторы, характеризующие местоположение объекта |

Характеристика факторов |

|

Общая характеристика местоположения |

|

|

Местоположение |

Земельный участок выделен из земель поселений в жилой зоне. |

|

Качество застройки и состояние |

На территории земельного участка расположено офисное здание, в хорошем состоянии |

|

Описание непосредственного окружения |

|

|

объекты Окружения |

Преимущественно объекты жилого и нежилого назначения |

|

Транспортная доступность |

|

|

Характеристика доступности |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение с городом осуществляется автобусами и маршрутными такси, троллейбусами. |

|

Состояние окружающей среды |

|

|

Запыленность и загазованность воздуха |

В пределах нормы. |

|

уровень загрязнения активными формами энергии |

Уровень (радиоволн, рентгено- и гамма- излучений) в пределах допустимого. |

|

Уровень шума |

Низкий |

Особенности местоположения объекта оценки

Объект оценки расположен в южной части города Уфы, но в северной городской части Кировского района. Данная часть города считается историческим центром города, и находится на возвышенности.

Кировский район – один из семи городских районов города Уфы, расположенный в его южной части. Ввиду присоединения сельских поселений из Уфимского района республики имеет некомпактную, состоящую из трёх отдельных частей, территорию. При этом между исторической основной и вновь обретённой частями есть поселения, не включённые в состав городского округа.

Кировский район был образован 13 ноября 1935 года решением президиума Уфимского городского совета рабочих, крестьянских и красноармейских депутатов. 10 декабря 1935 года решением Центрального исполнительного комитета БАССР были определены границы района «от улиц Зенцова в сторону Сутолоки, захватывая старую Уфу, Цыганскую поляну, Пугачевскую слободу и Восточную слободу». Таким образом, в состав района попала наиболее старая часть города, исторический центр Уфы.

Его территория - 131 тыс. 084 кв. км, численность населения - 153 043 человек. Здесь расположены Дом Республики, Государственное Собрание — Курултай Республики Башкортостан.

Жилой фонд составляет более 2 миллиона квадратных метров. Массовое жилищное строительство превратило бывшие уфимские окраины в благоустроенные микрорайоны: «Дружба», «Белореченский», «Караидель», «Янаульский», «Радио», «Южный», «Новый».

Центр района и города украшают новые современные здания: дворец культуры нефтяников, Национальный музей Республики Башкортостан, управление Пенсионного фонда Российской Федерации по Республике Башкортостан, Башкирский государственный академический театр драмы им. М.Гафури, Республиканский Национальный молодёжный театр, Национальный банк Республики Башкортостан, торгово-деловой комплекс «Гостиный двор».

Кировский район по праву считается кузницей кадров высококвалифицированных специалистов различных отраслей производства. Здесь функционируют крупные и средние промышленные предприятия, выпускающие медицинские препараты (ОАО «Фармстандарт — Уфимский витаминный завод»), электрооборудование (ОАО «Электроаппарат»), средства связи, швейные и текстильные изделия, продукты питания и т.д. Уфимцам и гостям столицы предлагают свои услуги 880 торговых предприятий, включая крупные торговые центры «МЕГА», «Касторама», «Метро Кэш энд Керри», «Гостиный двор», «Иремель».

В системе образования района в настоящее время функционируют 56 муниципальных учреждений образования. Больше всего Кировский район славится как родина студенчества. Здесь расположено 7 государственных высших (Уфимский государственный авиационный университет, Башкирский государственный медицинский университет, Уфимский юридический институт МВД России и др.) и 8 средне-специальных учебных заведений республики, в которых обучаются более 40 тысяч студентов.

Оцениваемое офисное здание находится на красной линии, на пересечении улиц К.Маркса и Свердлова, в 30 м от городского «ЦУМа», в 50 м от Уфимского государственного авиационного университета, в 230 м от Гостиного двора, в 800 м от стадиона «Динамо».

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Социально-экономическое развитие Республики Башкортостан в первом полугодии 2017 года на фоне сохранения действия финансовых и экономических санкций в отношении российской экономики происходило по "базовому" варианту прогноза, одобренного распоряжениями Правительства Республики Башкортостан от 8 ноября 2016 года N 1013-р, от 26 декабря 2016 года N 1497-р.

Индекс промышленного производства Республики Башкортостан за первое полугодие 2017 года составил 103,4% к аналогичному периоду 2016 года, превысив прогнозный показатель на 2017 год 102,1%.

Рост индекса промышленного производства обеспечен в 41 муниципалитете Республики Башкортостан.

Валовая продукция сельского хозяйства сложилась в объеме 51,7 млрд. рублей, или 103,1% к аналогичному периоду прошлого года при прогнозном значении на 2017 год - 102,6%. Рост показателя отмечается практически во всех муниципальных образованиях республики, за исключением Учалинского (70,4%), Караидельского (81,3%), Мелеузовского (83,7%), Аскинского (87,0%), Баймакского (91,8%), Нуримановского (92,6%), Чекмагушевского (98,2%) районов, а также г. Нефтекамска (85,3%) и г. Сибая (92,6%).

Оборот розничной торговли составил 345,3 млрд. рублей, увеличившись в сопоставимых ценах на 3,0% к соответствующему периоду 2016 года при прогнозе на 2017 год - 102,1%.

Оборот продукции (услуг), производимой малыми предприятиями, в том числе микропредприятиями, и индивидуальными предпринимателями, по оценочным данным, в первом полугодии 2017 года составил 548,8 млрд. рублей, или 54,9% от установленного планового значения на 2017 год

По итогам Национального рейтинга состояния инвестиционного климата в субъектах Российской Федерации Республика Башкортостан заняла 13-е место, улучшив за год свою позицию на 7 пунктов.

Налоговые и неналоговые доходы консолидированного бюджета Республики Башкортостан в первом полугодии 2017 года составили 74770,9 млн. рублей, или 51,1% к годовому плану, увеличившись по сравнению с поступлениями за первое полугодие 2016 года на 1,2%.

Наблюдается рост объема собственных доходов местных бюджетов на 1 человека в 43 муниципальных образованиях. При этом рост обеспеченности собственных расходов местного бюджета налоговыми и неналоговыми доходами достигнут лишь в 16 муниципальных образованиях.

Объем вновь выданных кредитов экономике республики за первое полугодие 2017 года составил 378,6 млрд. рублей, что на 28,3% выше уровня соответствующего периода 2016 года. Ипотечных жилищных кредитов выдано на сумму 21,7 млрд. рублей с ростом на 12,5%. По количеству и объему выданных ипотечных жилищных кредитов Республика Башкортостан по итогам января - июня 2017 года сохраняет второе место в Приволжском федеральном округе.

В демографической ситуации в части естественного движения населения число умерших по сравнению с январем - июнем 2016 года снизилось на 681 человека, или на 2,6%, и составило 25,8 тыс. человек. Общая смертность населения составила 12,8 на 1000 человек при прогнозе не более 13,0 в 2017 году

Уровень регистрируемой безработицы уменьшился с начала 2017 года с 1,17% до 1,09% при прогнозном значении 1,2%. Снижение уровня зарегистрированной безработицы достигнуто в 41 муниципальном образовании, в 2 муниципальных районах сохранено значение показателя на прежнем уровне.

В то же время имеет место отрицательная динамика, а также риски недостижения плановых значений по ряду показателей в отдельных сферах деятельности.

Объем инвестиций в основной капитал за счет всех источников финансирования за январь - июнь 2017 года составил 92,1 млрд. рублей, что на 23,8% ниже уровня аналогичного периода 2016 года при прогнозе роста на 0,4%. Снижение объема инвестиций в основном обусловлено сокращением инвестиций в добыче нефти и газа (на 35,6%), нефтепереработке (на 40,2%), химическом производстве (на 44,7%), сельском хозяйстве (на 62,4%), транспортировке и хранении (на 45,4%).

С начала 2017 года введено в действие жилье общей площадью 1016,5 тыс. кв. м, что составляет 88,1% к январю - июню 2016 года при прогнозном значении 99,2% к уровню 2016 года. Прирост темпов ввода жилья обеспечен в 4 муниципальных районах и городских округах республики.

Миграционная убыль населения за первое полугодие 2017 года сократилась по сравнению с первым полугодием 2016 года на 47,4% и составила -2088 человек, коэффициент миграции составил -5,14 на 10 тыс. человек населения. Имеются риски недостижения целевого значения миграционной убыли - не более 16,4 на 10 тыс. человек населения.

Уровень преступности в расчете на 100 тыс. человек населения составил в январе - мае 2017 года 590 против 733,7 в январе - мае 2016 года при целевом значении не более 400, уровень раскрываемости преступлений - соответственно 59,9% против 54%.

По данным из открытых источников (на сайте Министерства Экономического развития РБ) разработка прогноза социально-экономического развития Республики Башкортостан на 2016 год и на период до 2018 года (далее – прогноз социально-экономического развития) осуществлялась в соответствии со сценарными условиями социально-экономического развития Российской Федерации в двух основных вариантах «базовый» и «оптимистичный», а также в рамках системного управления рисками по «пессимистическому» варианту.

В целом «оптимистичный» вариант отражает развитие экономики в условиях реализации активной государственной политики, предусматривающей полномасштабную реализацию утвержденной Программы деятельности Правительства Республики Башкортостан на срок своих полномочий до 2019 года.

Основные макропараметры сценариев и экономической составляющей прогноза Республики Башкортостан на 2016-2018 годы

|

Вариант |

Цена на нефть марки Urals, долларов США за баррель |

Курс доллара (среднегодовой), рублей за доллар США |

Темп прироста мирового ВВП, % |

Темп прироста (снижения) ВРП РБ, % |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

22016 год |

22017 год |

22018 год |

22016 год |

22017 год |

22018 год |

22016 год |

22017 год |

22018 год |

2016 год |

22017 год |

22018 год |

|||

|

прогноз |

||||||||||||||

|

«Пессимистический» |

40,0 |

72,6 |

75,4 |

75,4 |

3,4 |

33,5 |

33,6 |

-0,3 |

0,5 |

0,9 |

||||

|

«Базовый» |

50,0 |

52,0 |

55,0 |

63,3 |

63,1 |

62,5 |

3,4 |

3,5 |

3,6 |

2,0 |

2,8 |

3,2 |

||

|

«Оптимистичный» |

50,0 |

52,0 |

55,0 |

60,5 |

58,0 |

55,7 |

3,4 |

3,5 |

3,6 |

3,6 |

3,9 |

4,7 |

||

За основу для разработки проекта бюджета Республики Башкортостан в соответствии с решением Межведомственной правительственной комиссии по бюджетным проектировкам был принят «базовый» вариант прогноза.

На сайте Федеральной службы государственной статистики приведены данные на январь 2018г., представленные в следующей таблице.

|

Январь 2018г. |

Январь 2018г. |

Справочно: |

|

|

Оборот организаций, млн.рублей |

256057,2 |

104,2[2] |

112,81 |

|

Отгружено товаров собственного производства, выполнено работ и услуг собственными силами, млн. рублей |

166689,9 |

101,31 |

116,71 |

|

Индекс промышленного |

х |

101,1 |

107,9 |

|

Объем работ, выполненных по виду деятельности "Строительство", млн. рублей |

7550,8 |

82,0 |

101,5 |

|

Ввод в действие жилых домов, тыс.кв.м площади |

99,7 |

57,6 |

91,2 |

|

Объем продукции сельского хозяйства, млн. рублей |

6437,0 |

98,1 |

105,4 |

|

Грузооборот транспорта, |

16064,1 |

99,9 |

99,5 |

|

Оборот оптовой торговли, млн. рублей |

55307,8 |

107,7 |

103,9 |

|

Оборот розничной торговли, млн. рублей |

64253,5 |

103,4 |

100,9 |

|

Оборот общественного питания, млн. рублей |

2119,0 |

103,1 |

100,3 |

|

Объем платных услуг населению, млн. рублей |

20617,2 |

100,7 |

102,9 |

|

Численность официально |

21,4 |

90,4 |

88,0 |

|

Индекс потребительских цен на товары и услуги, % |

100,1[3] |

101,2 |

104,6 |

|

Индекс цен производителей ромышленных товаров(на внутрироссийском рынке),% |

99,92 |

105,9 |

107,5 |

Оборот розничной торговли в январе 2018г. составил 64,2 млрд.рублей, что в сопоставимых ценах составляет 103,4% к январю 2017г.

В январе 2018 г. оборот розничной торговли на 90,5% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, доля розничных рынков и ярмарок составила 9,5% (в январе 2017г. – соответственно 90,4% и 9,6%).

В январе 2018г. в структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки, и табачных изделий составил 49,5 %, непродовольственных товаров – 50,5% (в январе 2017г. – 49,6 % и 50,4% соответственно).

Объем работ, выполненных по виду экономической деятельности "Строительст- во", в январе 2018г. составил 7550,8 млн. рублей1 или 82,0% к январю 2017г.

Жилищное строительство. В январе 2018г. за счет всех источников финансирования построено 1077 квартир.

В открытом источнике, на сайте http://www.ocenchik.ru/docsi/2637, представлена информация о тенденции рынка недвижимости: нахождение в собственном помещении всегда считалось хоть и слегка расхолаживающей бизнес, но более выгодной позицией. Возможная стоимость аренды превращалась в прибыль предприятия либо в дополнительные оборотные средства, а недвижимость считалась растущим в цене активом. Однако с 2015 года отношение к собственности на крупные объекты поменялось. Виной тому стало налогообложение имущества, которое под силу оказалось лишь производственным предприятиям. Арендодателям-рантье на фоне снижающихся ставок аренды и роста коммунальных услуг налоги на имущество и доходы «съедают» прибыль от сдачи в аренду. Торговые центры столкнулись с массовым уменьшением количества арендаторов. Поэтому многие собственники сейчас пытаются избавиться от избыточных активов, объектов больших площадей, и предложение на рынке превышает спрос. Хотя наиболее ликвидные и перспективные объекты все-таки найти сложно.

Именно поэтому средние площади типов объектов довольно высоки, и гораздо выше, чем в сегменте аренды. Небольшие помещения предпочитают сдавать, а не продавать.

Универсализация помещений в сегменте продаж выражена слабее, как и отдельные особенности не всегда влияют на цену. Основные факторы, влияющие на цену – это место, удобство помещения для размещения бизнеса и транспортные потоки вокруг.

Офисные и торговые помещения сравниваются в цене за счет более сильного снижения торговых. Продолжается начавшаяся еще в начале 2014 универсализация помещений, это выгодно собственникам – больше охват потенциальных арендаторов.

Однако сегмент аренды не находится в застое, так как за счет снижения ставок аренды происходят «миграции» арендаторов. Некоторые используют это как возможность, иные вынуждены искать помещения дешевле. Наименее удобна текущая ситуация тем арендаторам, у которых заключены долгосрочные договора аренды с госрегистрацией по высоким ставкам и с санкциями за расторжение.

Рынок коммерческой недвижимости достаточно развитый, на сайте объявлений представлено:

— 144 объявлений о продаже и 366 объявления об аренде офисной недвижимости;

— 144 объявлений о продаже и 206 объявление об аренде торговой недвижимости;

— 84 объявление о продаже и 144 объявлений об аренде производственно-складской недвижимости.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является офисное здание общей площадью 940 кв. м., расположенное на земельном участке общей площадью 1920 кв.м., категория земель: земли поселений в жилой зоне. Адрес: объекта оценки: Республика Башкортостан, г.Уфа, ул. Свердлова, дом 98.

Рынок коммерческой недвижимости подразделяется по типам предпринимательской деятельности. Функционально ее структурируют по непосредственному предназначению:

- Офисная недвижимость,

- Торговая недвижимость,

- Складская недвижимость,

- Индустриальная (промышленная) недвижимость,

- Гостиничная недвижимость.

Оцениваемый объект недвижимости относится к рынку коммерческой недвижимости, сегмент офисная недвижимость - встроенные помещения нежилого назначения, которые возможно использовать как офисные помещения (фактически помещения используются под офисы).

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект (информация представлена на сайте http://www.ocenchik.ru/docsi/2637 с пометкой об использованных источниках информации: Сайт объявлений Авито https://www.avito.ru, Информационный портал https://ru.wikipedia.org, Сайт Федеральной Сети Агентств Недвижимости «Эксперт» http://www.expertrussia.ru/analytics/kommercheskaya_nedvizhimost/80181/#iblock_id=3&city=16581 ):

В ходе анализа рынка коммерческой недвижимости г. Уфы проанализированы публичные объявления с предложениями о продаже и сдаче в аренду коммерческой недвижимости, представленные на порталах объявлений о недвижимости.

Все представленные ниже выборки можно признать однородными (коэффициент вариации менее 30%) в соответствии с общепринятыми нормами. Анализ производился среди объектов с типичными условиями продажи общей площадью свыше 200 кв. м, достаточно полно охарактеризованными в объявлениях. Дополнительный анализ достоверности сведений, изложенных в тексте объявления, не производился. Результаты анализа представлены ниже в табличной форме.

Анализ публичных объявлений о продаже офисной недвижимости в г. Уфа:

|

п/п |

Город |

Район |

Адрес |

Состояние |

Цена предложения |

Общая площадь |

Удельная стоимость, руб./кв.м |

Ссылка на источник информации |

|

1 |

Уфа |

Советский |

ул. Летчиков |

Под чистовую отделку |

180 000 000 |

5000 |

36 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_5000_m_792869996 |

||||||||

|

2 |

Уфа |

Калининский |

Индустриальное шоссе, д. 26 |

Хорошее |

6 500 000 |

267 |

24 345 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

nezhiloe_ofisnoe_zdanie_267_m_717768148 |

||||||||

|

3 |

Уфа |

Советский |

ул. Комсомольская, д. 19/1 |

Хорошее |

17 300 000 |

522,6 |

33 104 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_zdanie_522.6_m_po_ul. |

||||||||

|

_komsomolskaya_793928923 |

||||||||

|

4 |

Уфа |

Октябрьский |

ул. Лесотехникума, д. 49/1 |

Хорошее |

10 000 000 |

280 |

35 714 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofis_v_tsentre_goroda_713928487 |

||||||||

|

5 |

Уфа |

Кировский |

ул. Авроры, д. 5/1 |

Удовлетворительное |

27 000 000 |

540 |

50 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_540_m_714487488 |

||||||||

|

6 |

Уфа |

Кировский |

ул. Менделеева, д. 146/2 |

Хорошее |

17 600 000 |

320 |

55 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_320_m_792836040 |

||||||||

|

7 |

Уфа |

Кировский |

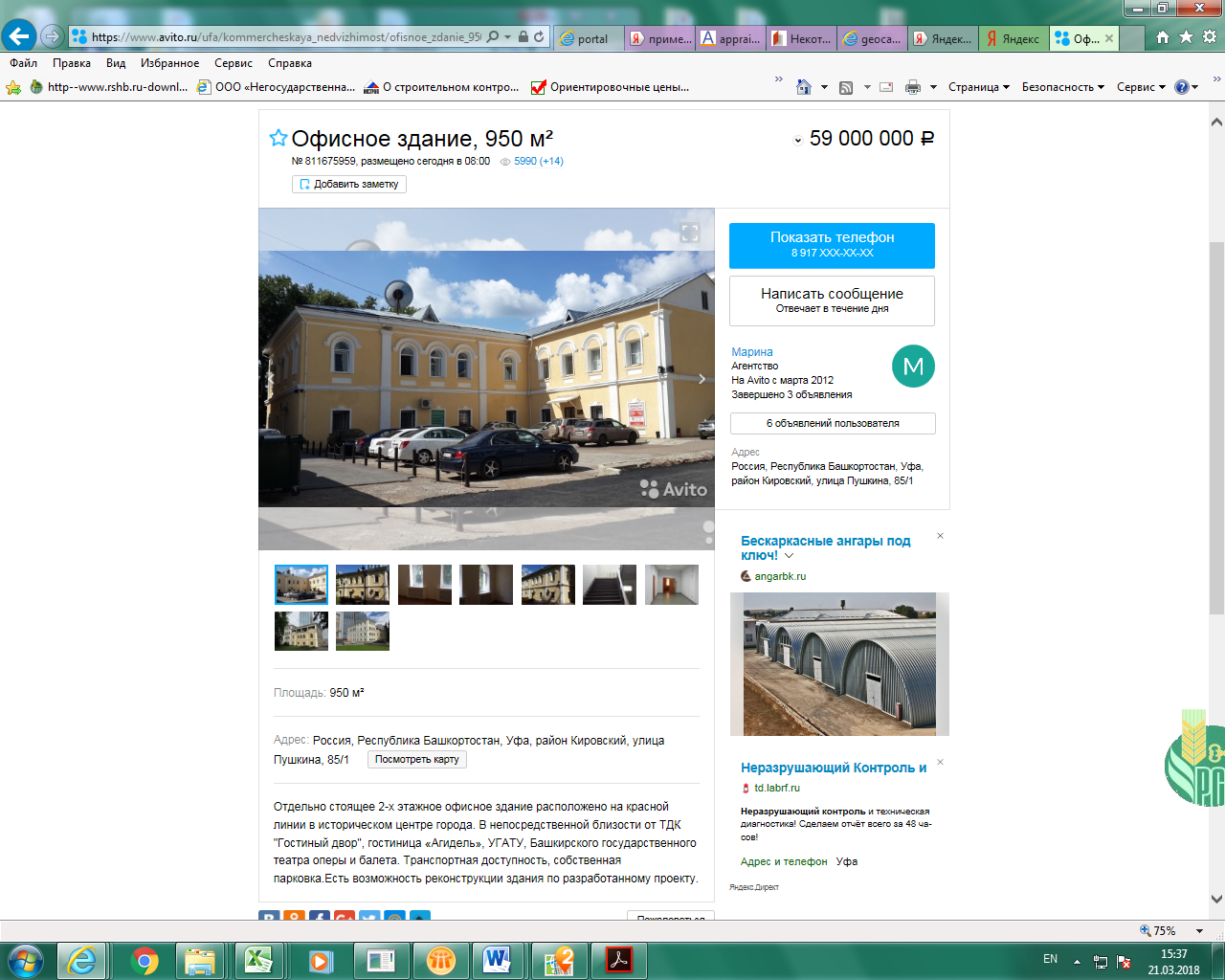

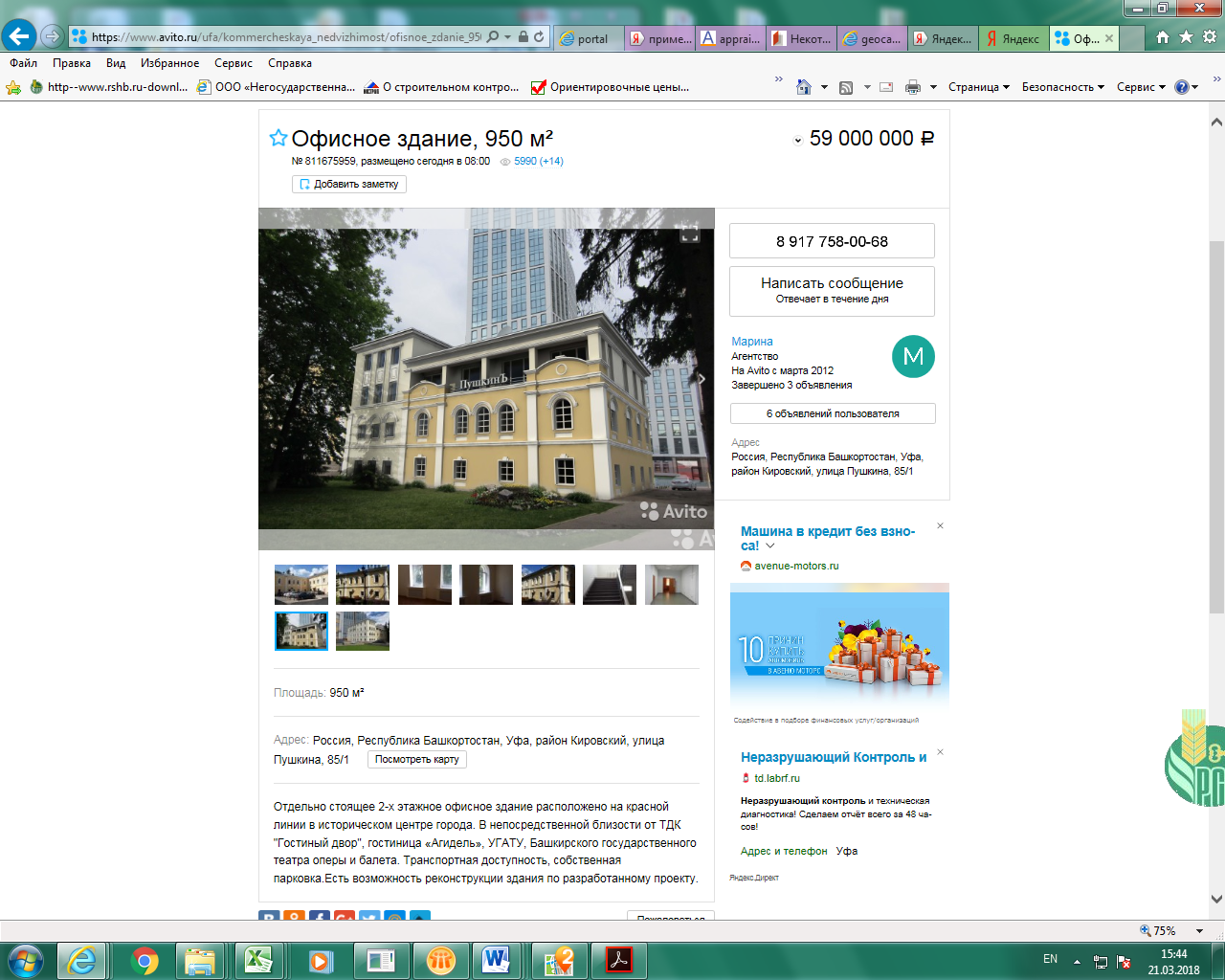

ул. Пушкина, д. 45, корп. 1 |

Удовлетворительное |

198 770 000 |

3058 |

65 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

pristroy_k_domu_4-h_ |

||||||||

|

etazhnoe_zdanie_3058_m_768435972 |

||||||||

|

8 |

Уфа |

Ленинский |

ул. Ленина, д. 5/2 |

Качественная отделка |

48 231 500 |

507,7 |

95 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_507.7_m_788504593 |

||||||||

|

9 |

Уфа |

Советский |

ул. Рихарда Зорге |

Хорошее |

210 000 000 |

2908 |

72 215 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

prodazha_ofisnoe_zdanie_2908_kv._m._ |

||||||||

|

rayon_gostsirka_678559666 |

||||||||

|

10 |

Уфа |

Советский |

ул. Менделеева, д. 150/6 |

Под чистовую отделку |

21 255 300 |

644 |

33 005 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

prodam_torgovo-ofisnoe_pomeschenie |

||||||||

|

_644_kv._m_787026642 |

||||||||

|

11 |

Уфа |

Кировский |

ул. Коммунистическая, д. 128/3 |

Хорошее |

15 499 000 |

397 |

39 040 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_397_m_568319172 |

||||||||

|

12 |

Уфа |

Орджоникидзевский |

ул. Новочеркасская, д. 4 |

Удовлетворительное |

82 214 000 |

2 222 |

37 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

4-h_et._zdanie_po_ |

||||||||

|

novocherkasskoy_4_754188983 |

||||||||

|

13 |

Уфа |

Октябрьский |

ул. 50 лет СССР, д. 30 |

Удовлетворительное |

170 733 000 |

4166 |

40 982 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_4166_m_718003431 |

||||||||

|

14 |

Уфа |

Октябрьский |

ул. Новоженова, д. 90/1 |

Удовлетворительное |

6 200 000 |

278 |

22 326 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofis_novozhenova_901_pl_277.7_m_786002206 |

||||||||

|

15 |

Уфа |

Ленинский |

бульвар Ибрагимова, д. 57 |

Хорошее |

33 600 000 |

560 |

60 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_560_m_675653509 |

||||||||

|

16 |

Уфа |

Советский |

ул. Заводская, д. 13 |

Удовлетворительное |

13 000 000 |

510 |

25 490 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_zdanie_510_m_585818335 |

||||||||

|

17 |

Уфа |

Кировский |

ул. Пушкина, д. 114/2 |

Хорошее |

47 173 000 |

673,9 |

70 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_673.9_m_762395978 |

Анализ публичных объявлений об аренде офисной недвижимости в г. Уфа:

|

№ п/п |

Город |

Район |

Адрес |

Состояние |

Арендная плата за объект в месяц, руб. |

Общая площадь |

Арендная плата, руб./кв.м в год |

Ссылка на источник информации |

|

1 |

Уфа |

Кировский |

ул. Сагит Агиша, д. 2б |

Хорошее |

286 000 |

520 |

6 600 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_280_520_m_793930390 |

||||||||

|

2 |

Уфа |

Советский |

ул. Карла Маркса, д. 60 |

Хорошее |

180 000 |

312 |

6 923 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_312_m_552803341 |

||||||||

|

3 |

Уфа |

Орджоникидзевский |

ул. Дмитрия Донского, д. 4 |

Хорошее |

64 925 |

259,7 |

3 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_259.7_m_790094294 |

||||||||

|

4 |

Уфа |

Советский |

ул. Рихарда Зорге, д. 70/2 |

Хорошее |

115 500 |

210 |

6 600 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_210_m_791982178 |

||||||||

|

5 |

Уфа |

Ленинский |

Базисный проезд, д. 4 |

Хорошее |

80 000 |

200 |

4 800 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

sdam_ofisnye_pomescheniya_raznoy_ploschadi_680119966 |

||||||||

|

6 |

Уфа |

Советский |

ул. Владивостокская, д. 12 |

Хорошее |

114 400 |

208 |

6 600 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_208_m_764538635 |

||||||||

|

7 |

Уфа |

Кировский |

ул. Карла Маркса, д. 3б |

Хорошее |

180 000 |

300 |

7 200 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_ot_sobstvennika_790362702 |

||||||||

|

8 |

Уфа |

Советский |

ул. Рихарда Зорге, д.9/6 |

Хорошее |

109 000 |

210 |

6 229 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

sdam_ofis_210_kv._m_na_zorge_96_742512740 |

||||||||

|

9 |

Уфа |

Советский |

ул. Сагита Агиша |

Хорошее |

88 200 |

252 |

4 200 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_na_s. |

||||||||

|

_agisha_252_m_arenda_788608377 |

||||||||

|

10 |

Уфа |

Калининский |

ул. Сельская Богородская, д. 6, корп. 1 |

Хорошее |

160 000 |

400 |

4 800 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_400_m_788490946 |

||||||||

|

11 |

Уфа |

Советский |

ул.Революционная, д. 70/1 |

Качественная отделка |

301 000 |

350 |

10 320 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_350_m_788394279 |

||||||||

|

12 |

Уфа |

Кировский |

ул. Софьи Перовской |

Хорошее |

180 000 |

507 |

4 260 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_507_m_772705848 |

||||||||

|

13 |

Уфа |

Октябрьский |

ул. Менделеева, д. 227 |

Хорошее |

186 500 |

373 |

6 000 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

sdaetsya_ofisnoe_pomeschenie |

||||||||

|

_373_m_naprotiv_akbuzat_772539600 |

||||||||

|

14 |

Уфа |

Кировский |

ул. Кавказкая, д. 6/12 |

Без отделки |

95 000 |

270 |

4 222 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

pomeschenie_svobodnogo |

||||||||

|

_naznacheniya_270_m_573986985 |

||||||||

|

15 |

Уфа |

Кировский |

Кооперативный переулок, д. 20 |

Хорошее |

125 000 |

416,2 |

3 604 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_416.2_m_786048321 |

||||||||

|

16 |

Уфа |

Ленинский |

ул. Карла Маркса, д. 34 |

Хорошее |

382 250 |

695 |

6 600 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnyy_osobnyak_s_parkovkoy |

||||||||

|

_ot_230_m_do_695_m_783093238 |

||||||||

|

17 |

Уфа |

Кировский |

ул. Крупской, д. 8 |

Хорошее |

189 255 |

344,1 |

6 600 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_344.1_m_765170443 |

||||||||

|

18 |

Уфа |

Кировский |

ул. Кирова, д. 128/1 |

Хорошее |

120 000 |

222 |

6 486 |

https://www.avito.ru/ufa/ |

|

kommercheskaya_nedvizhimost/ |

||||||||

|

ofisnoe_pomeschenie_222_m_781264474 |

Средняя цена предложений о продаже коммерческой недвижимости в районах г. Уфа, руб./кв. м.:

Средняя ставка аренды коммерческой недвижимости в районах г. Уфа, руб./кв. м в год.:

Средняя цена предложений о продаже коммерческой недвижимости в зависимости от состояния объекта в г. Уфа, руб./кв. м.:

Сайт по поиску недвижимости Domofond.ru опубликовал результаты сследования

рынка коммерческой недвижимости в городах-миллионниках по итогам 2017 году.

Столица Башкирии вошла в тройку городов, где больше всего снизились цены

на помещения под магазины. За год квадратный метр торговых площадей подешевел в городе на 5% и в среднем стал обходиться покупателю в 100,4 тысячи рублей. Большее падение продемонстрировали Екатеринбург и Омск, где средняя цена за квадратный метр снизилась на 8 и 6% соответственно и составила 91 и 100,4 тысячи рублей. Самый дорогой квадратный метр – 127 тысяч рублей, - отмечен в торговых центрах Казани. Впрочем, и здесь цена упала за год на 1,8%.

Цены на офисную недвижимость в Уфе снизились на 3,4%. Купить офисное помещение в городе, по данным Domofond.ru, можно за 68,2 тысячи рублей за квадратный метр.Столица Башкирии стала лидером среди регионов, где больше всего снизились средние цены на помещения свободного назначения. За год они «полегчали» на 12,1%, стоимость квадратного метра составила 81,2 тысячи рублей.Что касается аренды нежилой недвижимости в Уфе, то больше всего потеряли торговые площади. Средняя ставка аренды в этом сегменте снизилась на 4,3%, опустившись до 12,5 тысячи рублей за квадратный метр. Офисные помещения стали обходится арендаторам в среднем на 2,3% дешевле – 7,9 тысячи рублей за квадрат.

В то время как ставки аренды помещений свободного назначения в большинстве городов-миллионниках росли, в Уфе наоборот упали. Снижение составило 1,7%, средняя ставка оценивается в 9,7 тысячи рублей. Подробнее на РБК:https://ufa.rbc.ru/ufa/freenews/5a8d49e59a79470714cbd56c.

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости:

по информации из открытых источников на сайте http://www.expert-russia.ru/analytics/kommercheskaya_nedvizhimost/90348/#iblock_id=3&city=16581 ):

В 2016-2017 году количество офисных помещений было избыточно в целом, но недостаточно в районах с высокой деловой активностью. Высокий спрос и в течение 2017, и далее будет на современные open-spacee. Однако таких помещений не много, так как для их конфигурации нужны здания с минимумом несущих стен, и характерно это только для первых этажей последних новых домов бизнес-класса, и нежилых зданий. А во втором случае не всегда рядом высокая плотность населения и бизнес-инфраструктуры.

Содержание офисного помещения в бизнес-центре ранее считалось более дорогим, но сейчас арендовать его проще, чем самостоятельно заниматься бытовыми проблемами. Но офисные центры арендатор хочет видеть с достаточным уровнем комфорта. Где присутствует не только необходимая инфраструктура, но и некое деловое сообщество, «единый концепт и идея» бизнес-центра.

Предложение рынка коммерческой недвижимости оставалось ограниченным, но достаточным для типичных сфер бизнеса – стандартных офисов, магазинов и предприятий сервиса. Специфических помещений со специальными требованиями под виды бизнеса и требования брендов в Уфе не хватало никогда. Так как большая доля фонда есть переведенные первые этажи советских жилых домов. И лишь в последнее десятилетие рынок пополнили помещения другого формата – торговые и бизнес-центры, иные конструкции первых этажей.

Из-за того, что рынок коммерческой недвижимости в течение 2015 и 2016 годов находится в состоянии застоя, он практически потерял некие правила делового оборота и этики участников. До сих пор представляется странным наличие 5 банеров разных агентств на одном и том же помещении, телефон собственника которого наверняка сообщит сосед напрямую. В итоге даже специализированные компании по работе с коммерческой недвижимостью за эти годы потеряли долю рынка и начали наверстывать ее в 2017.

К сожалению, у рынка коммерческой недвижимости Уфы до сих пор нет согласованной политики игроков и правил, порядка взимания вознаграждения и формирования цены на объект. В большинстве случаев игроки работают на спрос по принципу «кто первый успел». В итоге в рекламных источниках вы можете увидеть одно и то же помещение несколько раз с разной ценой. Это не является показателем развитого рынка сегмента, заставляя игроков действовать по принципу формирования максимальной базы объектов без столько-то понятных взаимоотношений с собственниками.

Именно такая технология работы игроков рынка приводит к тому, что взаимодействие между ними, установление каких-то единых правил игры пока невозможно, конкуренция между ними не заслуживает названия здоровой.

Однако в 2017 году на рынке произошли и позитивные изменения. Так, начиная с весны 2017 стало появляться достаточное количество запросов на поиск помещения. Причем, со сформулированными техническими требованиями, под которые далеко не всегда есть варианты. Вообще, сегмент коммерческой недвижимости, в отличие от жилья, слабо типизирован, а помещения с особенностями под запрос вообще могут отсутствовать на рынке, по крайней мере, будут заняты. Но потенциальный интересант часто этого не понимает, и идет в очередные и очередные агентства, особенно те, кто громче себя расхваливает, в надежде что там что-то будет. Но рынок прозрачен, и как правило, все игроки видят одни и те же предложения.

Во второй половине года чуть выше стал интерес к складским и производственным помещениям, однако интересантов не устраивает, что большинство из них находится в типичной исторической производственной зоне. Интерес связан с развитием дистанционной торговли и транспортных компаний. В то же время именно в 2017 году на фоне предшествующего снижения ставок аренды, наблюдался спрос и от сетевых ритейлеров типа «Магнит», «Пятерочка» и аналогичных. В то время, как исторические магазинчики шаговой доступности потребовали обновления и ремонтов, а потребитель привык к крупным гипермаркетам с акциями и сервисом.

Среди прочих особенностей стоит обратить внимание на недостаточное внимание сторон к экономически обоснованным цифрам, сервису по бизнес-планированию, расчетам окупаемости и т.д. Инвестиции в Коммерческую недвижимость осложнены сейчас слишком большим, нехрестоматийным сроком окупаемости, производятся в основном на стадии строительства. Также высокие налоги на имущество, к которым приспособились не все собственники.

В качестве новых трендов 2018 года предполагают еще большую консолидацию торговых предприятий вокруг крупных торговых центров, а в точечных помещениях с отдельными входами размещение сервисных, финансовых и офисных предприятий, размещение их клиентских офисов и филиалов. Для некоторых сфер бизнеса красные линии становятся не актуальными из-за влияния интернет. Мобильность в сегменте аренды, который сейчас занимает более 65% рынка, будет поддерживаться многочисленными пробами небольшого бизнеса, сменой мест и помещений, адаптацией отраслей к новым возможностям и рыночным условиям.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Наиболее эффективное использование представляет собой такое использование

недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Анализ наиболее эффективного использования позволяет выявить наиболее

прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки.

Для определения наиболее эффективного использования оцениваемого объекта учитываются четыре основных критерия:

1. Юридическая правомочность: рассмотрение только тех способов, которые разрешены законодательными актами.

2. Физическая возможность: рассмотрение физически реальных в данном месте способов использования с учетом объемно-планировочных и конструктивных решений объекта.

3. Экономическая приемлемость: рассмотрение того, какое физически возможное и юридически правомочное использование будет давать приемлемый доход владельцу.

4. Максимальная эффективность: рассмотрение того, какое из экономически приемлемых использований будет приносить максимальный чистый доход или иметь максимальную текущую стоимость.

Недвижимость - это имущество, которое практически может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наиболее эффективным.

1. Текущее использование объекта в настоящее время – нежилое (офисное).

Законодательно установленных и документально подтвержденных ограничений на указанное использование оцениваемого объекта не зарегистрировано.

2. Технические характеристики делают физически осуществимым вариант эксплуатации зданий, как выполняющих общественные (преимущественно офисные) функции: оцениваемый объект – офисное нежилое 3-х этажное здание, в хорошем состоянии. Отделка (полы, проемы, дверные и оконные проемы) и инженерные коммуникации ориентированы и приспособлены к фактическому использованию здания – офисному.

Согласно п. 16 ФСО-7 анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Рассмотрев объемно-планировочные и конструктивные решения оцениваемого офисного здания очевидно, что для смены фактического использования здания необходима реконструкция здания и новые конструктивные решения (как для торгового, для промышленного назначения, и др.).

Критерием экономической целесообразности является практически 100%-ая загрузка здания – 97,5%, то есть возврат, равный или больший расходов на компенсацию затрат по содержанию, финансовых обязательств и начальных инвестиций.

Поскольку имущество используется по своему функциональному назначению, можно сделать вывод о том, что, оцениваемая недвижимость, соответствует своему функциональному назначению и изменение его текущего профиля не целесообразно.

Существующее состояние экономики окружающей территории, перспективы развития района и ожидаемые изменения, позволяют утверждать, что собственник/владелец в ближайшее время будет эксплуатировать помещения в текущем качестве (в качестве здания с площадями под офисные помещения).

Учитывая первоначальное назначение, конструктивные особенности рассматрива-емого недвижимого имущества - вариантом наиболее эффективного использования является использование оцениваемого имущества только под нежилое (офисное назначение).

Основываясь на анализе рынка и вышеуказанных критериев возможного использования, и, принимая во внимание расположение объекта оценки, разрешенное использование, объемно-планировочные решения помещений, а также исходя из целей и задач настоящей оценки, наиболее эффективное использование оцениваемого объекта, рассматривалось по текущему (фактическому) использованию, т. е. в качестве

объекта коммерческой недвижимости, а именно нежилого здания с площадями офисного назначения.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.