Оценка рыночной стоимости нежилого здания общей площадью 1 500 кв. м, расположенного на земельном участке площадью 1 920 кв. м

Содержание:

1. Задание на оценку

|

1.1 Объект оценки |

Нежилое здание общей площадью 1 500 кв. м, расположенное на земельном участке площадью 1 920 кв. м, по адресу: г. Москва, ул. Миклухо-Маклая, д. 63а |

|

1.2 Состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии) |

Нежилое здание, общей площадью 1 500 кв. м, кадастровый № 77:23:0110204:0013; Земельный участок площадью 1 920 кв. м, кадастровый № 77:23:0110204:00 расположенные по адресу: г. Москва, ул. Миклухо-Маклая, д. 63а |

|

1.3 Характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

|

|

1.4 Права на объект оценки, учитываемые при определении стоимости |

Право собственности |

|

1.5 Ограничения (обременения) прав на объект оценки, в том числе в отношении каждой из частей объекта оценки |

Не учитываются |

|

1.6 Цель оценки |

Определение рыночной стоимости |

|

Для принятия управленческих решений |

|

1.8 Вид стоимости |

Рыночная стоимость |

|

01 декабря 2017 г. |

|

1.10 Допущения, на которых должна основываться оценка |

|

|

1.11 Иные расчетные величины, которые необходимо определить в процессе оценки |

Не требуется |

Собственник объекта оценки. ООО «Строительное управление».

Балансовая стоимость. 30 000 000 рублей.

Срок проведения оценки. 01.12.2017 г. - 15.12.2017 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки»;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости»;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке»;

- Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)» от 25 сентября 2014 года № 611.

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. принятые при проведении оценки объекта оценки допущения

1. Оценщик исходил из того, что сведения, содержащиеся отчете, получены из источников, заслуживающих доверия.

3. Мнение оценщика относительно рыночной стоимости объекта действительно на дату оценки.

4. Отчет об оценке содержит профессиональное мнение оценщика относительно рыночной стоимости объекта и не является гарантией того, что объект может быть продан на свободном рынке по цене, равной стоимости объекта, указанной в данном отчете.

5. Рыночная стоимость, определяемая в данном отчете, может использоваться только для задач, оговоренных данным отчетом.

6. В отношениях с заказчиком, оценщик руководствуется действующим законодательством в области оценочной деятельности.

9. Копия отчета, не заверенная надлежащим образом, считается недействительной.

10. Оценщик не несет ответственности за юридическое описание прав оцениваемой собственности и за вопросы, связанные с рассмотрением прав собственности, достоверность которых принимается на основе представленных документов и со слов заказчика

11. Юридическая экспертиза прав на объект оценки не проводилась. Оцениваемая собственность считается свободной от всех претензий со стороны третьих лиц и обременений, за исключением оговоренных в отчете.

13. Оценщик предполагает отсутствие каких-либо скрытых факторов, влияющих на оценку. Оценщик не несет ответственности за наличие таких скрытых факторов и за необходимость выявления таковых.

14. Специальные исследования экологической ситуации договором на оценку не предусмотрены.

15. Поскольку Оценщик не имеет специального образования в области строительно-технической экспертизы, а также средств инструментального контроля объектов недвижимости, поэтому доступными средствами и методами проверки достоверности информации о техническом состоянии объекта оценки является визуальный осмотр. Оценка проводится из предположений об отсутствии каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества, не выявленных в ходе визуального осмотра или не указанных в представленных оценщику документах.

2. Сведения о заказчике оценки и об оценщике

Общество с ограниченной ответственностью ООО «ЗАКАЗЧИК», юридический адрес: 127018, г. Москва, ул. Полковая, д. 1, ИНН 7709858934, КПП 771001001, ОГРН № 1037789046547, расчетный счет: 40702810200000003884 в ОАО «Сбербанк» г. России, корреспондентский счет 30101810400000000225, БИК 044525225.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «Оценка24», 117449 г. Москва, ул. Шверника, д. 12/2, корп. 2. ОГРН 1037789046547 от 15 декабря 2009 г.

Страховой полис ООО «Оценка24» №0991R/156/91184/7 от 27.12.2016 г. с ОАО «АльфаСтрахование». Период страхования с 1 января 2017 г. по 31 декабря 2017 г.

4.2.2. Петров Петр Петрович - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 06.04.2006 г. за регистрационным

№ 000111. Диплом о профессиональной переподготовке ПП № 542345, выдан 14.06.2005 г. Страховой полис № 1234 от 01.02.2017 г., ОАО «АльфаСтрахование». Период страхования с 01 февраля 2017 г. по 31 января 2018 г. Стаж работы в оценочной деятельности с июля 2005 года.

4.2.3. Иванова Татьяна Викторовна – член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 07.07.2007 г. за регистрационным № 000222. Диплом о профессиональной переподготовке ПП № 669159, выдан 04.04.2006 г. Страховой полис № 1257 от 02.03.2017 г., ОАО «АльфаСтрахование». Период страхования с 02 марта 2017 г. по 01 марта 2018 г. Стаж работы в оценочной деятельности с мая 2006 года.

4.2.4. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты не привлекались.

5. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/17 от 01.12.2017 г.

6.2. Общая информация, идентифицирующая объект оценки.

Объектом оценки является нежилое здание общей площадью 1 500 кв. м, расположенное на земельном участке площадью 1 920 кв. м, по адресу: г. Москва, ул. Миклухо-Маклая, д. 63а.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб., с учетом НДС).

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

213 738 718 |

212 052 000 |

210 390 061 |

6.4. Итоговая величина стоимости объекта оценки.

На основании информации, представленной и проанализированной в отчете об оценке № 1/17 от 15 декабря 2017 г., с учетом ограничительных условий и сделанных допущений, оценщиком сделан вывод о том, что рыночная стоимость нежилого здания общей площадью 1 500 кв. м, расположенного на земельном участке площадью 1 920 кв. м, по адресу: г. Москва, ул. Миклухо-Маклая, д. 63а по состоянию на 12 декабря 2017 года округленно составляет (с учетом НДС):

212 060 000 (Двести двенадцать миллионов шестьдесят тысяч) руб.

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению оценщика, находится рыночная стоимость объекта оценки: 190 854 000 руб. – 233 266 000 руб.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки. Объектом оценки является нежилое здание общей площадью 1 500 кв. м, расположенное на земельном участке площадью 1 920 кв. м, по адресу: г. Москва, ул. Миклухо-Маклая, д. 63а.

7.1 Характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы г. Москвы №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

7.2 Наименование имущественного права

Согласно Свидетельству о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г., объект оценки – здание, принадлежит на праве собственности ООО «ЗАКАЗЧИК».

Согласно Свидетельству о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г., объект оценки – земельный участок, принадлежит на праве собственности ООО «ЗАКАЗЧИК».

7.3 Описание Объекта оценки с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки

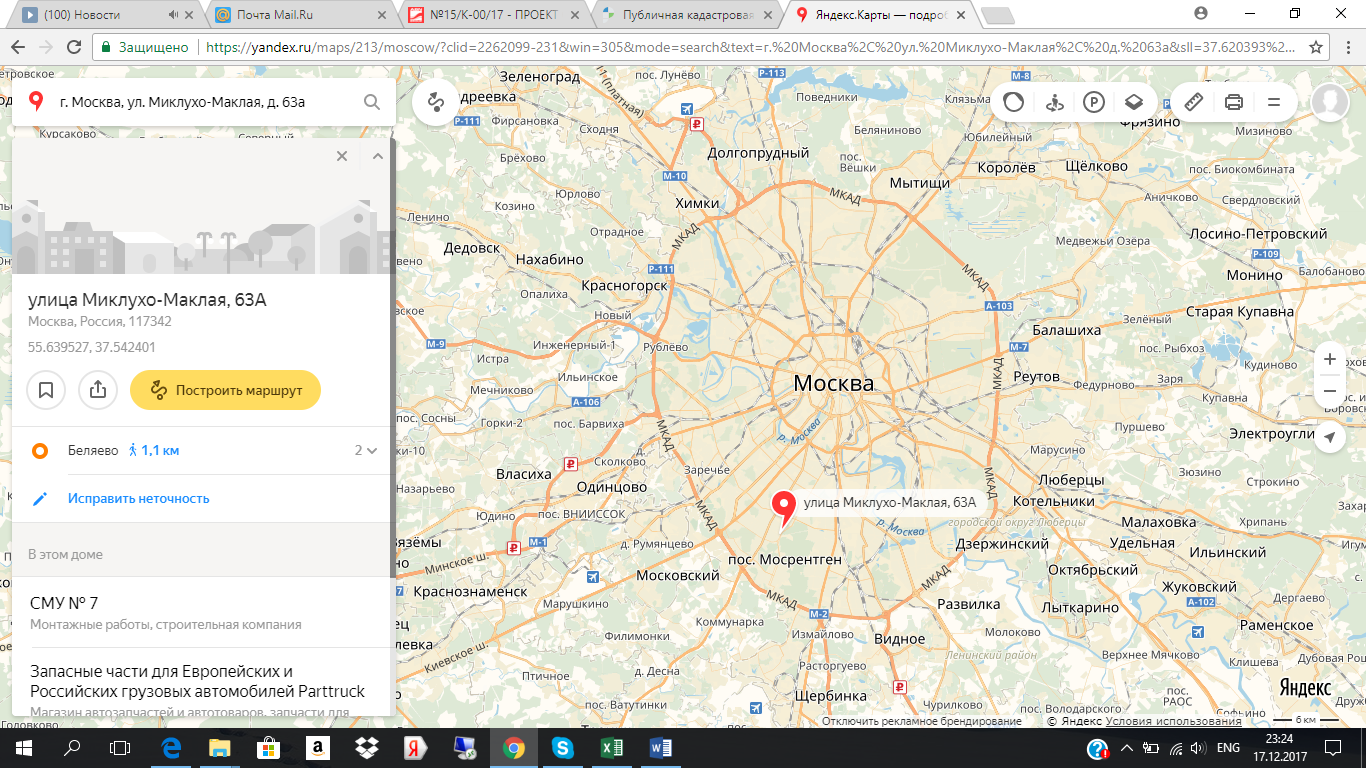

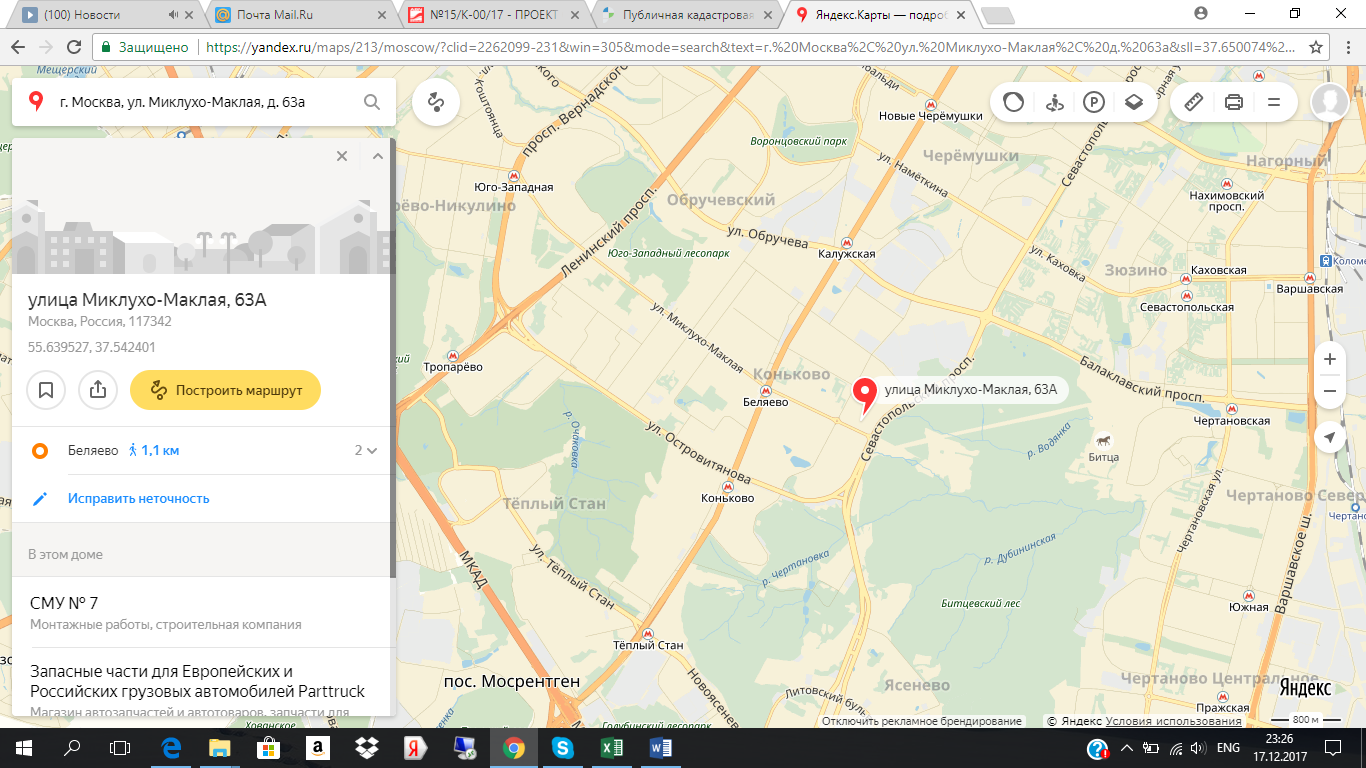

Объект оценки, представляет собой объект капитального строительства, расположенный в Юго-Западном административном округе (район Коньково) по адресу: г. Москва, ул. Миклухо-Маклая, д. 63а:

Местоположение объекта оценки[2]

Рис. 1. Расположение объекта оценки на территории г. Москвы. Карта

Рис. 2. Расположение объекта оценки – Карта

Характеристики местоположения

|

Наименование показателя |

Значение |

|---|---|

|

Адрес местоположения |

г. Москва, ул. Миклухо-Маклая, д. 63а |

|

Административный округ |

ЮЗАО |

|

Ценовая зова |

Между ТТК и МКАД |

|

Район |

Коньково |

|

Ближайшая станция метро |

Беляево |

|

Удаленность от станции метро |

от 10 до 15 минут пешком |

|

Расположение относительно основных магистралей |

Здание расположено на второй линии улицы Миклухо-Маклая. С улицы просматривается 2 этаж здания. Вход осуществляется со двора |

|

Объекты окружения |

Преимущественно объекты жилого и нежилого назначения |

|

Наличие и тип парковки |

Стихийная парковка |

|

Плотность застройки |

Высокая |

|

Характеристика доступности |

Местоположение объекта оценки характеризуется хорошей автомобильной доступностью (подъезд к объекту оценки может быть осуществлен с ул. Миклухо-Маклая) и средней пешеходной доступностью – в 10-15 минутах пешком станция метро "Беляево". Остановка общественного транспорта расположена в 250 м от здания (остановка «ул. Миклухо-Маклая, 65») |

Количественные и качественные характеристики объекта оценки

|

Наименование |

Показатель |

|

Дата постройки |

2009 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 920,0 |

|

Площадь застройки, кв. м |

588,8 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв. м |

1 500 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

Описание конструктивных элементов

|

Конструктивные элементы |

Материал |

|

|---|---|---|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Информация о текущем использовании объекта оценки

В результате изучения предоставленных документов можно определить, что на дату оценки здание использовалось в качестве офисного.

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки[3]

Почти все официальные (ЦБ РФ, Минэкономразвития России) и экспертные прогнозы последних лет содержат, в частности, оговорку: они составлены исходя из предположения о сохранении антироссийских санкций. Такой консерватизм выглядел оправданным. Однако после окончательного (и, видимо, неизбежного) принятия в США нового санкционного пакета придется исходить не только из конъюнктурного усиления санкций, но и приобретения ими институционального характера. Причем их сравнение с известной поправкой Джексона-Вэника слабо отражает и происходящее, и возможное. Помимо долговременного влияния на сами российско-американские отношения потребуется особо выделить экстерриториальный эффект этих санкций, который придан им сознательно и в беспрецедентных, по сути, масштабах. Для целого ряда стран, особенно в Европе и Азии, это может стать вызовом, как станет им и для отдельных компаний, а также конкретных проектов. Более того, уже стало, если судить по готовности учитывать американское законодательство, тут же проявленной европейскими регуляторами и компаниями. «Долгота» и «широта» этих санкций становится понятной на далеко не самом актуальном сегодня примере действующего «Голубого потока», по которому российский газ уже много лет поставляется в Турцию: если японская, турецкая, итальянская и т.д. фирма захочет поучаствовать в его будущем ремонте, профилактических работах, даже консультациях по этому поводу, то ей прежде следует оценить возможные последствия попадания в «черный список». Все эти потенциальные последствия придется оценивать также с позиций текущей и будущей российской внутри- и внешнеэкономической политики, возможных рыночных эффектов и с учетом не только политических реалий, но и экономических закономерностей. На этих закономерностях основан и макроэкономический прогноз наших экспертов на 2017–2019 гг. Отмечая, что 1-ое полугодие 2017 г. дало разнонаправленные сигналы в отношении перспектив, они не сомневаются в реальности происходящего экономического роста. Вместе с тем обращают внимание на негативный характер прогнозов в аграрном секторе, испытавшем влияние непогоды, а также снизившиеся цены на нефть. В итоге, как отмечают эксперты, они разрабатывали свой трехлетний прогноз с учетом усиления факторов неопределенности. В основной, инерционный сценарий, заложена цена нефти Urals на уровне 50 долл./барр. в 2017 г. и 55 долл. – в 2018–2019 гг., а в консервативный – 45,6 долл. в этом году и 40,8 и 41,6 долл. в 2018 и 2019 гг. соответственно. В обоих сценариях прогнозируется рост ВВП в 2017–2019 гг. в реальном выражении. В консервативном варианте – 0,9, 0,8 и 0,7% соответственно по годам, в основном – 1,3, 1,4 и 1,2%. Оба сценария предполагают и сопоставимое с ростом ВВП увеличение инвестиций, что, однако, позволит лишь компенсировать выбытие части основных фондов вследствие естественной амортизации. Несколько по-иному выглядит прогноз реальных располагаемых денежных доходов домохозяйств. По итогам нынешнего года в консервативном сценарии они продолжают сокращаться (-0,2%), но растут в инерционном (+0,4%). В 2018–2019 гг. они возрастают в любом варианте, хотя в консервативном медленнее: на 1,0 и 0,4% по сравнению с ростом на 1,6 и 1,5% в основном (рост в консервативном сценарии объясняется более низкой базой 2017 г. и вероятной бюджетной поддержкой населения в год президентских выборов). Прогноз исходит из предпосылки, что Банку России удастся удержать инфляцию в пределах 4%-го таргета. Однако в консервативном сценарии, предполагающем давление на цены со стороны курса рубля и при большей неопределенности в экономике, таргет достигается за счет более жесткой денежно-кредитной политики, включая сохранение высоких реальных ставок. В инерционном сценарии базовая ставка ЦБ постепенно снижается, а доступность кредита растет. При сохранении заданных внешних условий и политики свободного плавания рубля, его среднегодовой номинальный курс к доллару прогнозируется на уровне 58,4, 59,4 и 58,8 руб. соответственно по годам, а в консервативном варианте – 59,6, 66,5 и 64,8 руб. Однако даже при реализации консервативного варианта внешних условий и падении цен на нефть ниже 45 долл./ барр. эксперты не считают вероятным устойчивое снижение курса до примерно 70 руб. за доллар. Это, однако, создает риски недобора в ближайшую трехлетку нефтегазовых доходов в федеральный бюджет. Отмечая, что они по-прежнему не видят реальных факторов роста экономики выше уровня 1,0–1,5% в год, и полагая, что прогнозируемые как ими, так и Минэкономразвития темпы роста не могут рассматриваться как приемлемые, эксперты подчеркивают, что в этих условиях чрезвычайно важным шагом стало бы принятие новой программы экономических реформ. Как и авторы прогноза, эксперты, анализирующие платежный баланс РФ, исходят из предпосылки сохранения плавающего курса рубля. Они не высказывают опасений в связи с уходом в минус текущего счета платежного баланса. Эксперты приходят к выводу, что во II квартале этого года сальдо счета текущих операций стало отрицательным (-0,3 млрд долл. по сравнению с +23,3 млрд долл. в I квартале) в основном в связи с сезонными факторами. Прежде всего, речь идет о росте выплат инвестиционных доходов за границу и импорте услуг, в первую очередь туристических. Сказалось также укрепление рубля, что стимулировало импорт подешевевших товаров. Таким образом, ухудшились три основных баланса, определяющих счет текущих операций. Однако в условиях плавающего курса рубля это не несет серьезных рисков: курс постепенно корректируется, удорожая импорт и вновь «выравнивая» баланс. Если укрепление рубля в первые месяцы 2017 г. было обусловлено прежде всего ростом положительного сальдо текущего счета, то переход сальдо в отрицательную область привел к ослаблению рубля. По экспертным оценкам, при сохранении условий торговли приблизительно на текущем уровне некоторое ослабление рубля вновь вызовет стабилизацию текущего счета на уровне около ноля. Стабильное поведение макроэкономических показателей (во всяком случае, отсутствие резких всплесков инфляции или радикальных девальваций национальной валюты) – безусловно, в числе причин относительной удовлетворенности российских промышленников существующим положением. Традиционный замер уровня адаптации предприятий к текущим реалиям (данные за II квартал 2017 г.) свидетельствует, что соответствующий индекс – доля оценок ситуации как «нормальной» – находится на абсолютном максимуме (76%) за все время исследований с 1994 г. В том числе такой чувствительный показатель, как спрос, 64% производственников воспринимает как нормальный (максимум за последние девять лет). Правда, ситуация не однородна: среди крупнейших предприятий (с численностью занятых более 1000 чел.) доля удовлетворенных ситуацией стабильно высокая (во II квартале она достигла максимума в 80%), в то время как индекс адаптации малых и средних предприятий (менее 250 чел.) все последние десять кварталов не превышает 55–60%. Оценки зависят и от должностного уровня респондентов. Руководители экономических подразделений после роста скептических оценок в 2015 г. сегодня воспринимают положение своих предприятий гораздо лучше (доля «нормальных» оценок – 75%). Заместители директоров были достаточно оптимистичны весь кризисный период (сегодня 78%). И, наконец, директора проделали путь от 59% в 2015 г. до 72% в минувшем квартале. Определенный позитив в оценке своего положения стали проявлять и обычные граждане. Доля экономящих на еде, покупке одежды и обуви снизилась, как и тех, кто считает, что за последние два-три месяца их материальное положение ухудшилось. Наши эксперты объясняют это, в том числе, адаптацией к вялотекущему кризису либо стагнации, а также небольшой позитивной динамикой ряда социальных показателей. В июне 2017 г. реальные располагаемые денежные доходы населения впервые не сократились (по сравнению с соответствующим месяцем 2016 г.). До сих пор, с начала прошлого года, динамика только ухудшалась (в январе 2017 г. произошло повышение благодаря единовременной выплате пенсионерам). В целом за 1-ое полугодие этого года (по сравнению с тем же периодом 2016 г.) реальные доходы сократились на 1,4%, при этом реальная зарплата увеличилась на 2,7%. Однако устойчивый рост реальной зарплаты (происходящий с прошлогоднего августа) не смог компенсировать сокращение доходов. Это может быть связано с целым рядом причин. Во-первых, с существованием так называемых статистических ловушек: данные по зарплате и доходам опираются на различные методы наблюдения, нередко требуют дооценок и т.д. Во-вторых, рост реальных зарплат пока не восстановился до докризисных уровней (в мае 2017 г. она составляла 96,1% от мая 2014 г.). А реальный размер назначенных пенсий в мае 2017 г. – лишь 91,9% от мая 2014 г. (и 100,0% от мая 2016 г.). Реальные размеры социальных пособий снижались еще в большей степени, чем пенсии. В-третьих, сокращение доходов на фоне роста наблюдаемой зарплаты может свидетельствовать о снижении зарплат в неформальном секторе (или о частичном перераспределении ненаблюдаемого фонда оплаты труда в наблюдаемый). Однако, отмечают эксперты, какие-либо окончательные выводы на основе динамики лишь месячных показателей делать сложно, не говоря уже о периодических пересчетах, которые постфактум производит Росстат. Если исходить из этих посылок, то, вероятно, и снижение в I квартале 2017 г. (по сравнению с 2015–2016 гг.) доли населения с денежными доходами ниже прожиточного уровня до 15% нужно признать лишь предварительной оценкой.

6. Определение сегмента рынка, к которому принадлежит оцениваемый объект

Объектом оценки является нежилое здание. В ходе визуального осмотра и изучения объемно-планировочных характеристик установлено, что объект оценки относится к коммерческой недвижимости и представляет собой офисное здание.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

В том случае если для анализа ценовой ситуации в общедоступных источниках информации не удается найти достаточное количество предложений по продаже сопоставимых объектов, расположенных в том же районе, административном округе и ценовой зоне, что и объект оценки, в соответствии с п. 11б ФСО №7 выборка может быть расширена и дополнена информацией из соседних или близлежащих районов, административных округов, ценовых зон.

По состоянию на дату оценки была найдена информация о продаже объектов офисного назначения в г. Москве. Это предложения по продаже и по аренде офисных объектов в непосредственной близости от объекта оценки.

Для сравнительного анализа помещений офисного назначения были отобраны следующие объекты-аналоги:

|

Наименование |

Объект оценки |

Аналог №1 |

Аналог №2 |

Аналог №3 |

Аналог №4 |

Аналог №5 |

|---|---|---|---|---|---|---|

|

Тип объекта |

Отдельно стоящее здание |

Отдельно стоящее здание |

Отдельно стоящее здание |

Отдельно стоящее здание |

Отдельно стоящее здание |

Отдельно стоящее здание |

|

Назначение |

Офисное |

Офисное |

Офисное |

Офисное |

Офисное |

Офисное |

|

Имущественные права |

Собственность |

Собственность |

Собственность |

Собственность |

Собственность |

Собственность |

|

Населённый пункт |

г. Москва |

г. Москва |

г. Москва |

г. Москва |

г. Москва |

г. Москва |

|

Ценовая зона |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

|

Округ |

ЮЗАО |

ЮЗАО |

ЗАО |

ЗАО |

ЮАО |

ЮВАО |

|

Адрес |

г. Москва, ул. Миклухо-Маклая, д. 63а |

г. Москва, ул. Обручева, д. 52, стр. 1 |

г. Москва, Очаковское шоссе, д. 28, стр. 1 |

г. Москва, ул. Дорогобужская, д. 14, стр. 1 |

г. Москва, ул. Москворечье, д. 14 |

г. Москва, Волгоградский пр-т, д. 42 , стр. 12 |

|

Ближайшая станция метро |

Беляево |

Калужская |

Юго-Западная |

Кунцевская |

Нагорная |

Текстильщики |

|

Удаленность от метро |

от 10 до 15 минут пешком |

более 15 минут пешком (транспортная доступность) |

более 15 минут пешком (транспортная доступность) |

более 15 минут пешком (транспортная доступность) |

более 15 минут пешком (транспортная доступность) |

до 5 минут пешком |

|

Парковка |

Стихийная |

Стихийная |

Стихийная |

Стихийная |

Стихийная |

Стихийная |

|

Общая площадь, кв. м |

1 500,00 |

4 035,00 |

4 776,20 |

1 614,00 |

1 963,70 |

7 171,80 |

|

Этаж расположения |

3 этажа |

4 этажа |

5 этажей (а также 1 подземный) |

4 этажа (а также 1 подземный) |

2 этажа (а также 1 подземный) |

4 этажа |

|

Физическое состояние конструктивных элементов |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|

Класс качества и состояние внутренней отделки |

Стандартный ремонт |

Без отделки |

Без отделки |

Стандартный ремонт |

Стандартный ремонт |

Стандартный ремонт |

|

Коммуникации |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

|

Общая цена предложения (земля и строение), руб. с НДС |

719 572 000 |

859 716 000 |

380 768 000 |

189 300 000 |

499 000 000 |

|

|

Источник информации |

БД "РЕАЛТО" |

БД "РЕАЛТО" |

БД "РЕАЛТО" |

БД "РЕАЛТО" |

БД "РЕАЛТО" |

|

|

Контакты |

8(495)220-4910, 8(925)004-3849, Ольга Козлова |

8(926)917-7627 |

8(495)258-5223, 8(926)800-0912, Светлана Иванова |

8(495)739-8757 |

8(495)776-7579, 8(919)104-0660 |

|

|

Дата предложения |

01.12.2017 |

26.11.2017 |

23.11.2017 |

30.11.2017 |

25.11.2017 |

05.11.2017 |

|

Цена предложения, руб./кв. м |

178 333 |

180 000 |

235 916 |

96 400 |

69 578 |

Ставки арендной платы за нежилые помещения:

|

Наименование |

Объект оценки |

Аналог №1 |

Аналог №2 |

Аналог №3 |

|

Назначение |

Офисное |

Офисное |

Офисное |

Офисное |

|

Имущественные права |

Право пользования |

Право пользования |

Право пользования |

Право пользования |

|

Населённый пункт |

г. Москва |

г. Москва |

г. Москва |

г. Москва |

|

Ценовая зона |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

|

Округ |

ЮЗАО |

ЮЗАО |

ЮЗАО |

ЗАО |

|

Адрес |

г. Москва, ул. Миклухо-Маклая, д. 63а |

г. Москва, ул. Обручева, д. 36, стр. 2 |

г. Москва, Научный проезд, д. 12 |

г. Москва, ул. Обручева, д. 23 |

|

Ближайшая станция метро* |

Беляево |

Калужская |

Калужская |

Калужская |

|

Доступность от метро |

от 10 до 15 минут пешком |

до 5 минут пешком |

от 10 до 15 минут пешком |

от 5 до 10 минут пешком |

|

Парковка |

Стихийная |

Стихийная |

Стихийная |

Стихийная |

|

Общая площадь, кв. м |

1 500,0 |

325,0 |

246,0 |

45,4 |

|

Этаж расположения |

3 этажа |

5 этаж |

2 этаж |

3 этаж |

|

Физическое состояние конструктивных элементов |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|

Класс качества и состояние внутренней отделки** |

Стандартный ремонт |

Стандартный ремонт |

Стандартный ремонт |

Стандартный ремонт |

|

Коммуникации |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

Электричество, отопление, водоснабжение, канализация |

|

Арендная ставка, руб./кв.м в год |

20 000 |

20 500 |

19 982 |

|

|

Экплуатационные расходы** |

Включены |

Включены |

Включены |

|

|

Коммунальные платежи** |

Не включены |

Не включены |

Не включены |

Не включены |

|

НДС** |

Включен |

Включен |

Включен |

|

|

Арендная ставка, руб./кв.м в год с учетом НДС |

20 000 |

20 500 |

19 982 |

|

|

Источник информации |

БД РИЭЛТО |

БД РИЭЛТО |

БД РИЭЛТО |

|

|

Контакты |

8(495)213-9954, Евгений Хонин |

8(495)796-1728, 8(495)796-1745 |

8(499)372-9240 |

|

|

Дата предложения |

01.12.2017 |

04.11.2017 |

15.11.2017 |

22.11.2017 |

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены.

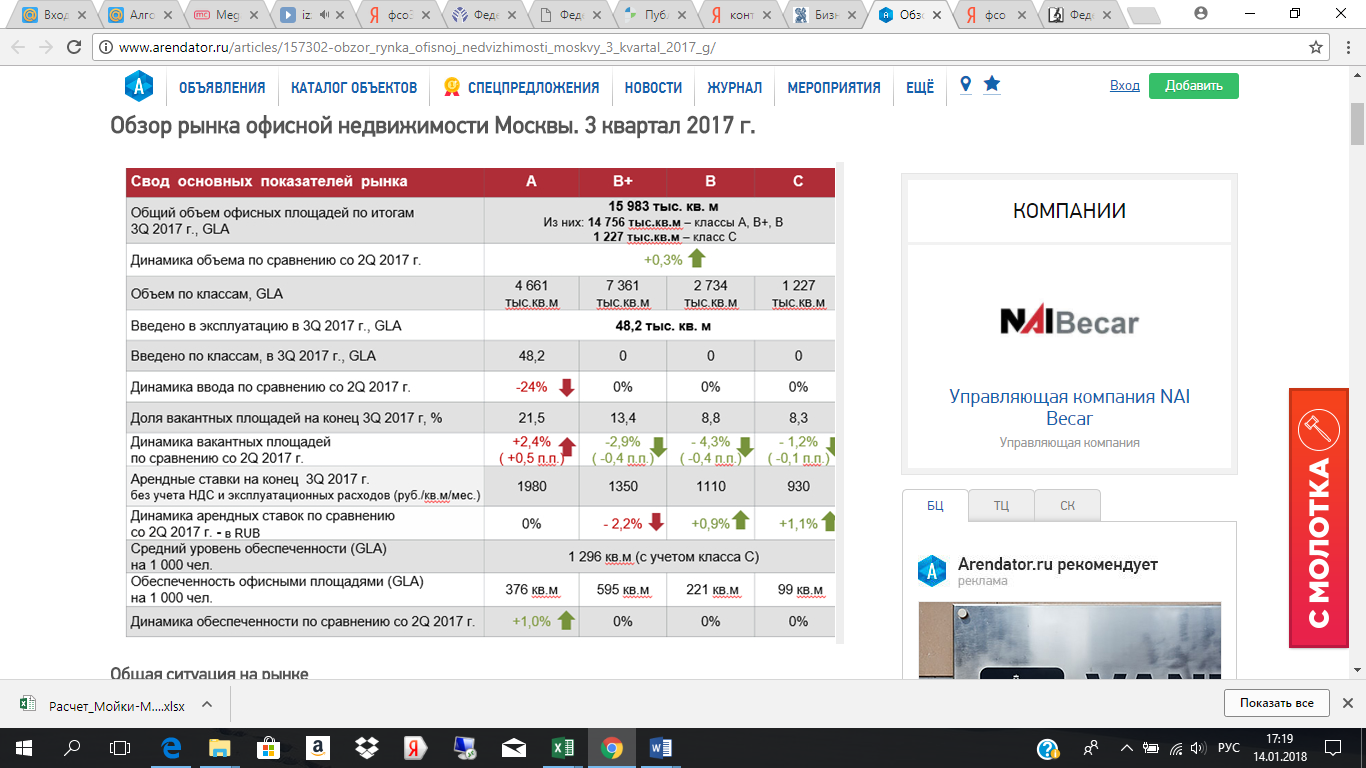

Обзор рынка офисных помещений в г. Москве по итогам 3 квартала 2017 года[4]

Общая ситуация на рынке

В 3 кв.2017 г. Банк России продолжил снижение ключевой ставки – до 8,5% годовых (сентябрь 2017 г).

Средний курс доллара за 3 кв.2017 г. составил 58,9 руб., увеличившись на 3,0% по сравнению со средним показателем за 2 кв. 2017 г.

Уровень инфляции с начала года (янв.-авг.) – 1,82% против 3,81% (янв.- авг. 2016 г).

Уровень годовой инфляции – 3,3% (август).

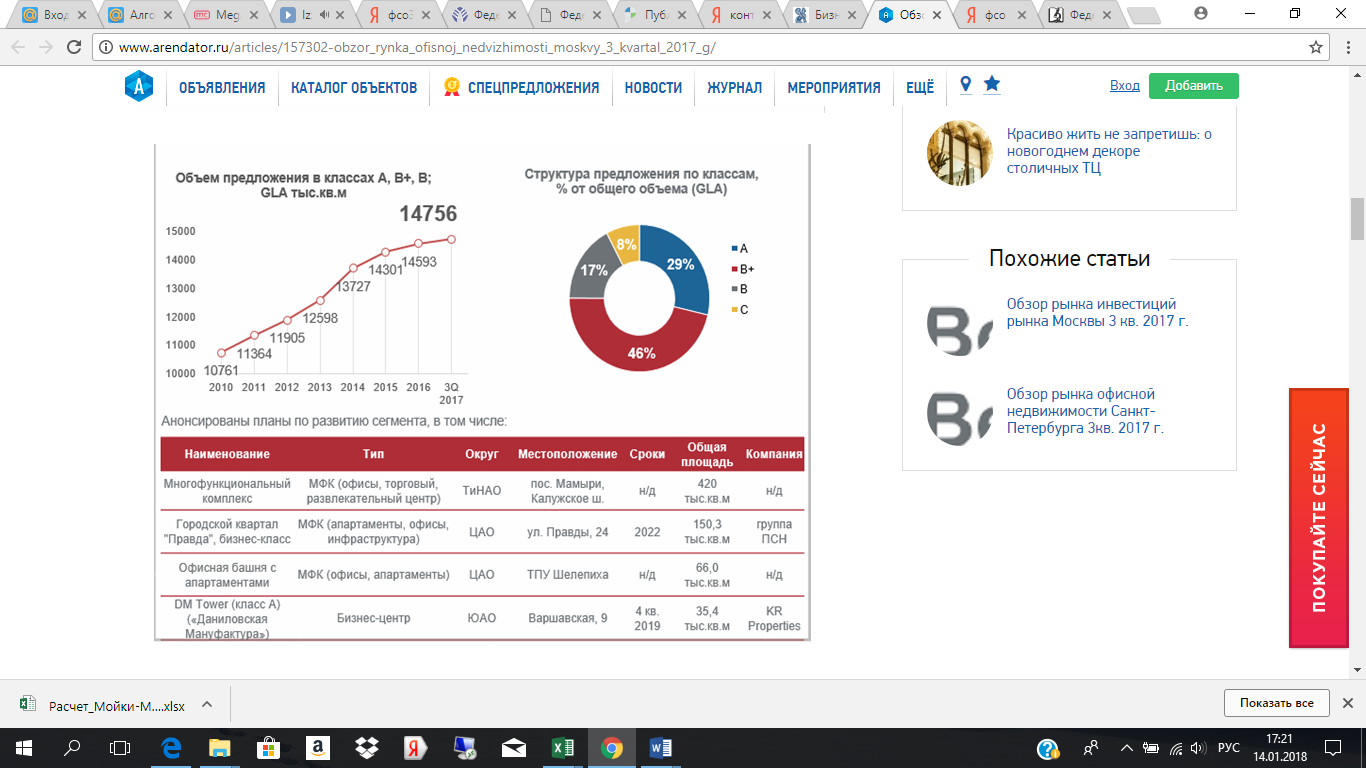

За 1 полугодие 2017 г. общий объём рынка офисных помещенийМосквы вырос на 0,3%, составив почти 16,0 млн. кв.м, из которых 14,8 млн.кв.м – сегменты А, В+ и В.

Предложения

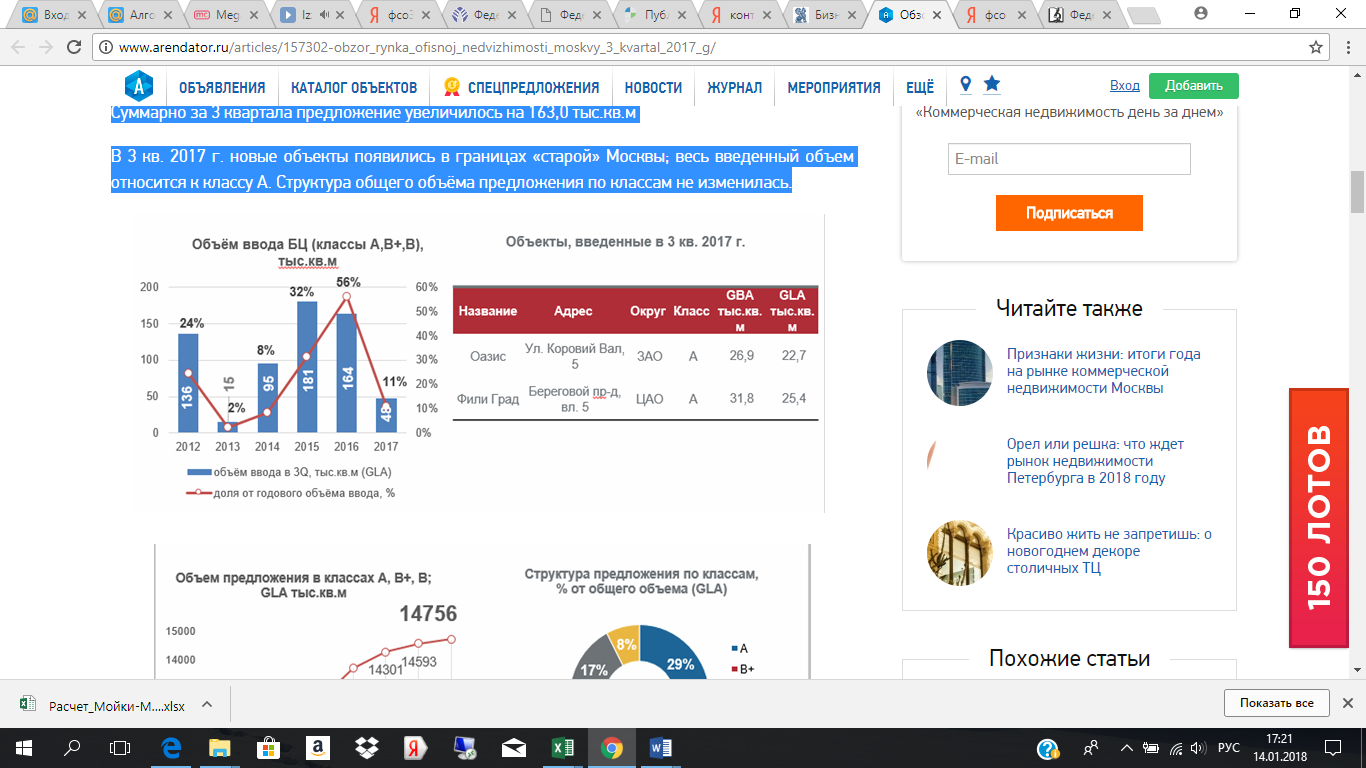

Объем ввода в 3 кв. 2017 г. составил 48,2 тыс.кв.м (GLA), что на 23% ниже показателей предыдущего квартала и в 3 раза меньше результата аналогичного периода 2016 года. Суммарно за 3 квартала предложение увеличилось на 163,0 тыс.кв.м

В 3 кв. 2017 г. новые объекты появились в границах «старой» Москвы; весь введенный объем относится к классу А. Структура общего объёма предложения по классам не изменилась.

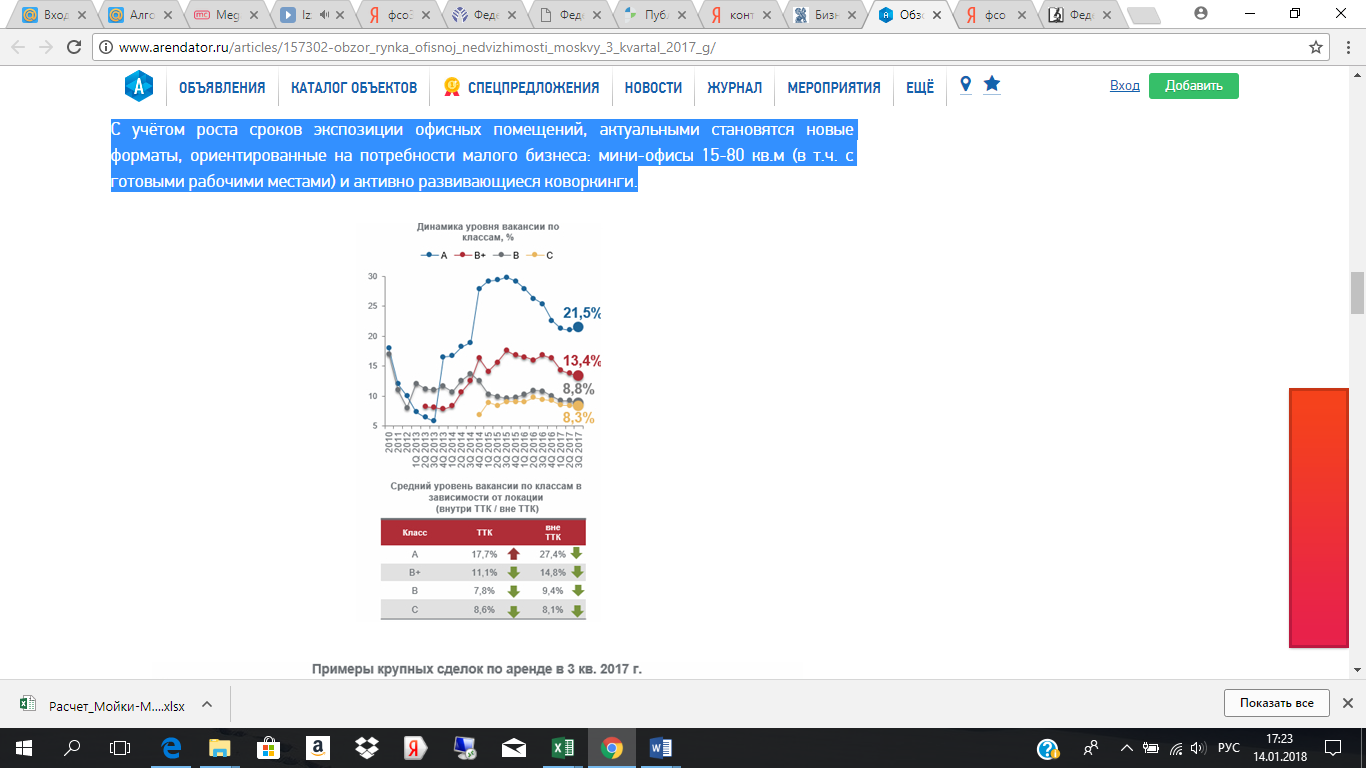

Спрос

На конец 3 кв. 2017 г. средний уровень вакансии в классах А, В+, В не изменился по сравнению с предыдущим периодом, составив 15,9%. Однако динамика показателя разнонаправлена в зависимости от класса:

Рост уровня вакансии в классе А на 0,5 п.п. – до 21,5%, в т.ч. за счёт ввода новых объектов. Отмечается рост количества вакантных площадей в объектах внутри ТТК, вакансия бизнес-центроввне ТТК незначительно сократилась (на 0,1 п.п.)

В классах В+ и В показатель уровня вакансии снизился на 0,4 п.п. (в среднем и в каждом классе) – до 13,4% и 8,8% соответственно. При этом заполняемость росла вне зависимости от локации. Средняя вакансия в классах В+/В достигла 12,2%.

Класс С продемонстрировал незначительное снижение вакансии (на 0,1 п.п.).

В целом за 9 месяцев 2017 г. вакансия во всех классах сократилась: в классе А – на 1,1 п.п., в классе В+ – на 2,9 п.п., в классе В – на 1,2 п.п, классе С – на 0,9 п.п.

3 кв. 2017 г. ознаменовался крупными сделками по аренде. Топ-3 сделок квартала принадлежит компаниям сектора телекоммуникаций и IT-технологий. Объём крупных сделок (от 1 тыс.кв.м) составил 53 тыс.кв.м, из которых 62% класс А.

С учётом роста сроков экспозиции офисных помещений, актуальными становятся новые форматы, ориентированные на потребности малого бизнеса: мини-офисы 15-80 кв.м (в т.ч. с готовыми рабочими местами) и активно развивающиеся коворкинги.

Коммерческое предложение

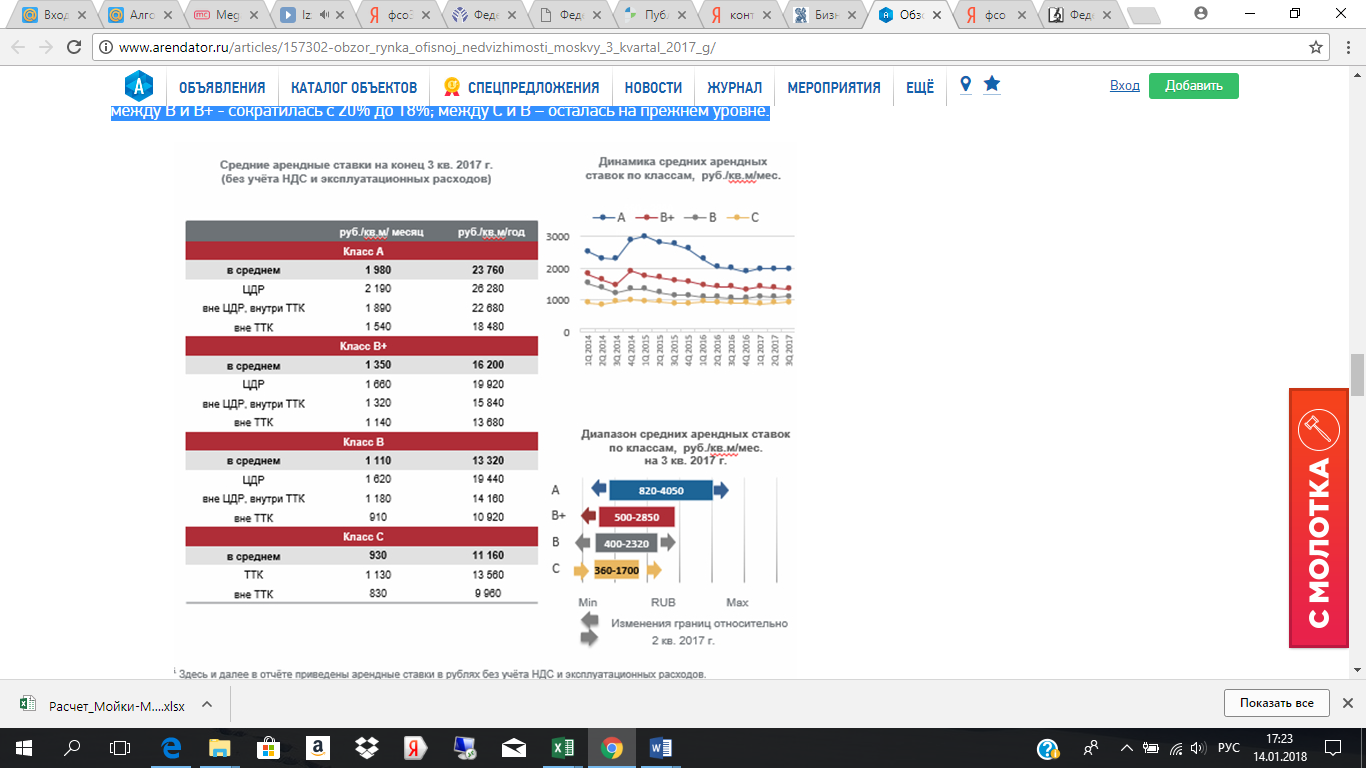

По итогам 3 квартала 2017 г., существенных изменений коммерческих условий не произошло, в целом можно говорить о стабилизации арендных ставок.

В отчётном периоде зафиксированы колебания ставок аренды в классах В+, В, С в пределах 0,9-2,2%; в классе А средняя арендная ставка не изменилась.

На конец 3 квартала 2017 г. средние арендные ставки составляют: в классе А – 1980 руб./кв.м./мес.ⁱ; в классе В+ – 1350 руб./кв.м/мес.; в классе В – 1110 руб./кв.м/мес.; в классе С – 930 руб./кв.м/мес.

Средневзвешенная арендная ставка в классе В+/В незначительно снизилась (на 0,8%) и составила 1 260 руб./кв.м./мес.

В результате ценовой динамики, дистанция между классами В+ и А увеличилась с 30% до 32%; между В и В+ - сократилась с 20% до 18%; между С и В – осталась на прежнем уровне.

Факторы, влияющие на разброс цен коммерческой недвижимости

На разброс цен коммерческой недвижимости обычно влияют следующие факторы: местоположение объекта, площадь объекта, качество прав на объект, условия продажи, условия финансового расчета, инфраструктура, использование или назначение объекта, планировка объекта, техническое состояние объекта, транспортная и пешеходная доступность, наличие рядом аналогичных объектов, соответствие объекта принципу НЭИ.

7. Анализ внешних факторов, влияющих на стоимость объекта оценки

Для объекта оценки были рассмотрены следующие группы факторов:

1. Социально-экономические факторы (различные показатели социально-экономического состояния в месте расположения объекта оценки);

2. Физические факторы (связанные с физическим изменением окружающей территории объекта оценки);

3. Юридические факторы (связанные с изменением в законодательстве).

Не выявлено изменения социально-экономических показателей и физического изменения окружающей территории, способных повлиять на стоимость объекта оценки по сравнению с другими аналогичными объектами г. Москвы. Изменения законодательства, накладывающие какие-либо ограничения на использование объекта оценки, также не зафиксированы.

8.5 Основные выводы относительно рынка недвижимости

В 3 квартале рынок пополнился двумя объектами класса А совокупной площадью 48,2 тыс.кв.м GLA, что в 3 раза меньше объёмов аналогичного периода 2016 г.

Вывод новых площадей оказал влияние на уровень вакансии в классе А (рост на 0,5 п.п по итогам квартала), однако в целом с начала года вакансия снизилась на 1,1 п.п.

По итогам квартала, в классах В+, В и С отмечается рост заполняемости объектов, однако темпы снижения вакансии более низкие, чем в 1 квартале 2017 г.

Существенного изменения арендных ставок, по сравнению со 2 кварталом 2017 г., не произошло.

К концу года следует ожидать ввода около 275 тыс. кв.м офисных площадей, из которых 72% приходится на башни Москвы-Сити. Не исключается перенос ввода части запланированных объектов на 2018 г.

С выходом новых объектов возможен рост вакансии в классе А, однако, поскольку некоторые объекты частично заполняются еще на этапе строительства, существенного роста вакансии в классе не произойдёт.

В классах В+/В вакансия продолжит снижение на фоне невысокого объёма перспективного предложения.

В 4 кв.2017 г. существенных изменений средних арендных ставок не ожидается.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

1 ЭТАП. Анализ НЭИ для земельного участка как условно свободного

НЭИ незастроенного земельного участка признается его использование, приводящее к максимальной остаточной стоимости.

Оценщиком был проведен анализ наиболее востребованного использования земельных участков в районе расположения объекта оценки. Согласно данным публичной кадастровой карты законодательно разрешенным использование земельного участка с кадастровым номером 77:23:0110204:00 является следующее использование: для объектов общественно-делового значения (по документу: земельные участки, предназначенные для размещения административных зданий (1.2.7)). Вариант использования, рассматриваемого Оценщиком земельного участка для размещения административного здания, является физически возможным, финансово осуществимым, максимально эффективным и законодательно разрешенным. Таким образом, наиболее эффективным использованием земельного участка как условно свободного, является его использование для размещения здания офисного назначения.

2 ЭТАП. Анализ НЭИ для земельного участка с существующими улучшениями

Анализ наиболее эффективного использования объекта как застроенного должен проводиться исходя из перспектив оптимизации функционального назначения рассматриваемых помещений и их технического состояния.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Юридическая разрешённость

В том случае, если текущее разрешенное использование будет признано запрещенным, тогда необходимо будет перепрофилировать или снести объект. В настоящее время текущие улучшения не нарушают никакие имеющиеся законодательные ограничения. В настоящее время объект оценки представляет собой административное здание, которое используется по назначению.

Физическая возможность

Необходимо оценить размер, проектные характеристики и состояние имеющихся улучшений.

Объект недвижимости представляет собой офисное здание в рабочем состоянии, эксплуатируется на дату оценки, в связи, с чем не представляется возможным его снос или изменение его объемно-планировочных характеристик.

Объект снабжен всеми необходимыми современными коммуникациями.

Таким образом, объект недвижимости находится в пригодном состоянии для дальнейшей эффективной эксплуатации в качестве объекта офисного назначения.

Финансовая оправданность

Текущее использование объекта недвижимости должно обеспечивать доход.

Текущая ситуация на рынке недвижимости, позволяет прогнозировать единственный вид коммерческого использования объекта недвижимости: передача здания/помещений в аренду.

Максимальная продуктивность

Расчет максимальной доходности Объекта недвижимости возможен с учетом рассмотренных выше условий: юридически правомочных, физически возможных, экономически целесообразных. Такая последовательность определяется реальными существующими условиями рынка недвижимости.

Местоположение Объектов недвижимости обеспечивает максимальную доходность именно в варианте использования в качестве объектов офисного назначения. Оптимальным использованием объекта оценки является использование в качестве объекта офисного назначения.

|

Вариант использования объекта |

Офисное |

Торговое |

Производственно-складское |

Гостиничное |

|

Законодательная разрешенность |

+ |

- |

- |

- |

|

Физическая осуществимость |

+ |

+ |

+ |

+ |

|

Финансовая оправданность |

+ |

- |

- |

- |

|

Максимальная эффективность |

+ |

- |

- |

- |

|

Вывод о наиболее эффективном использовании |

Наиболее эффективное использование |

- |

- |

- |

Проведенный выше анализ альтернативного использования улучшений застроенного земельного участка позволяет сделать вывод о том, что наиболее эффективным использованием улучшений земельного участка, соответствующим критериям юридической допустимости, экономической целесообразности, физической возможности и максимальной эффективности соответствует вариант использования улучшений по текущему назначению.

Вывод: Проведенный анализ позволяет утверждать, что наиболее эффективным использованием объекта оценки является использование в качестве офисного здания.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

При определении рыночной стоимости[5] объекта оценки определяется наиболее вероятная цена, по которой данный объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

8. Основные понятия (термины) используемые в отчете об оценке

К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 3).

При определении цены объекта оценки определяется денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 4).

При определении стоимости объекта оценки определяется наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 6).

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 8).

Подход к оценке – это совокупность методов оценки, объединенных общей методологией (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 7).

Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 7).

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 15).

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 12).

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 18).

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость (согласно Федеральному стандарту оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», пункт 10).

Процесс оценки – логически обоснованная и систематизированная процедура последовательного решения проблем с использованием известных подходов и методов оценки для вынесения окончательного суждения о стоимости.

В соответствии с Федеральными стандартами оценки (ФСО), проведение оценки включает в себя следующие этапы:

- заключение договора на проведение оценки, включающего задание на оценку;

- сбор и анализ информации, необходимой для проведения оценки;

- применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

- составление Отчета об оценке.

Основными подходами, используемыми при проведении оценки, являются:

- Сравнительный подход;

- Доходный подход;

- Затратный подход.

Затратный подход к оценке недвижимости

Согласно п. 15, п. 21 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки», утвержденного Приказом Минэкономразвития России от 20 июля 2007 г. № 256:

«15. Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устаревание. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки…»

«…21 Затратный подход применяется, когда существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства. Если объекту оценки свойственно уменьшение стоимости в связи с физическим состоянием, функциональным или экономическим устареванием, при применении затратного подхода необходимо учитывать износ и все виды устареваний…».

Методология расчета рыночной стоимости объекта оценки в рамках затратного подхода.

В общем случае при расчете рыночной стоимости, как правило, в следующей последовательности определяется:

- рыночная стоимость земельного участка;

- затраты на воспроизводство или на замещение улучшений;

- прибыль предпринимателя;

- износ и устаревания;

- стоимость улучшений как суммы затрат на воспроизводство или на замещение улучшений и прибыли предпринимателя, уменьшенной на величину износа и устаревания;

- рыночная стоимость объекта как сумма стоимости земельного участка и стоимости улучшений.

Затратный подход основывается на принципе замещения, который гласит, что покупатель не заплатит за недвижимость больше той суммы, которую нужно будет потратить на приобретение земельного участка и строительство на нем объекта, аналогичного по своим потребительским характеристикам объекту оценки.

Прямые строительные затраты.

К прямым строительным затратам относят полную сметную стоимость строительно-монтажных работ, которая, в свою очередь, включает прямые и накладные расходы, а также прибыль подрядной строительной организации.

Прямые расходы включают заработную плату основных строительных рабочих, строительные конструкции и материалы, а также расходы по эксплуатации строительных машин и механизмов.

Накладные расходы рассчитываются по нормативам в процентах к прямым затратам и включают такие статьи, как транспортные расходы, расходы на содержание управленческого аппарата и др.

Прибыль подрядной строительно-монтажной организации, устанавливаемая в процентах к полной себестоимости строительно-монтажных работ, прописывается в подрядных договорах и оплачивается заказчиком (инвестором).

Косвенные затраты

К косвенным затратам относятся расходы, необходимые для строительства, но не входящие в состав подрядного строительного договора. Косвенные затраты могут включать:

- проектно-изыскательские работы;

- оценку, консалтинг, бухгалтерский учет и юридические услуги;

- расходы на финансирование за счет кредита;

- страхование всех рисков;

- налоговые платежи в течение строительства;

- расходы на освоение;

- маркетинговые расходы, комиссионное вознаграждение за продажу, передачу прав собственности;

- административные расходы девелопера и др.

Прибыль предпринимателя.

Прибыль предпринимателя позволяет учесть вознаграждение за риск, испытываемый предпринимателем в связи с реализацией строительного проекта. При расчете его стоимости оценщики анализируют доход девелоперов и предпринимательскую прибыль, которая соответствует разнице между полными затратами на строительство и рыночной стоимостью объекта после его выхода на проектную мощность.

Прибыль предпринимателя побуждает инвестора вкладывать средства в недвижимость в расчете на получение рыночной нормы прибыли.

Сравнительный подход к оценке недвижимости

Описание применения сравнительного подхода к оценке.

Сравнительный подход, согласно п. 12, п. 13 и п. 14 ФСО № 1:

«п. 12 Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

п. 13 Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

п. 14. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.»

Сравнительный подход согласно п. 22 ФСО № 7:

«… б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- вид использования и (или) зонирование;

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость…»

Методы сравнительного подхода применимы к оценке любых объектов, аналоги которых представлены на рынке в достаточном для их применения количестве. Для уникальных объектов и на пассивных рынках указанные методы, как правило, не применяются.

Доходный подход к оценке недвижимости

Описание применения доходного подхода к оценке.

«п. 15. Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

п. 16. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

п. 17. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.»

Доходный подход согласно п. 23 ФСО № 7:

«При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления, соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.»

Определение итогового значения рыночной стоимости объекта

Заключительным элементом процесса оценки является сравнение оценок, полученных на основе различных методов, и сведение полученных стоимостных оценок к единой стоимости объекта.

Основываясь на трех разных подходах к оценке (затратном, сравнительном и доходном), мы получили результаты, которые позволяют прийти к согласованному мнению о стоимости объекта оценки как с учетом количественного, так и качественного их значения.

В общем случае, в итоговом согласовании каждому из результатов, полученных различными подходами, придается свой вес. Логически обосновываемое численное значение весовой характеристики соответствующего подхода зависит от таких факторов как характер недвижимости, цель оценки и используемое определение стоимости, количество и качество данных, подкрепляющих каждый примененный метод.

Оценка затратным подходом. Затратный подход полезен в основном для оценки объектов, уникальных по своему виду и назначению, для которых не существует ликвидного рынка, либо для объектов с незначительным износом. Однако для расчета стоимости земельных участков данный подход в чистом виде неприменим.

Оценка сравнительным подходом. Этот подход использует информацию по сравнимым продажам объектов, сравнимых с оцениваемым. Преимущество данного подхода состоит в его способности учитывать предпочтения продавцов и покупателей и их реакцию на сложившуюся конъюнктуру рынка. Недостаток подхода состоит в том, что практически невозможно найти два полностью идентичных объекта, а различия между ними не всегда можно с достаточной точностью вычленить и количественно оценить. Использование подхода наиболее привлекательно, когда имеется исчерпывающая и надежная рыночная информация о сопоставимых сделках.

Оценка доходным подходом. Преимущество доходного подхода состоит в том, что он непосредственно принимает во внимание выгоды от использования объекта и возможности рынка в течение срока предполагаемого владения.

Целью сведения результатов всех используемых подходов является определение преимуществ и недостатков каждого из них и выработка единой стоимостной оценки. Преимущества каждого из подходов к оценке оборудования определяются по следующим основным критериям:

- Возможность отразить действительные намерения потенциального покупателя и продавца;

- Тип, качество и обширность информации, на основе которых проводится анализ.

- Способность параметров используемых методов учитывать конъюнктурные колебания;

- Способность используемых методов учитывать специфические особенности объекта, влияющие на его стоимость, такие как потенциальная доходность.

Выбор применяемых подходов к оценке

Ввиду развитого рынка продаж и рынка аренды помещений офисного назначения в г. Москве, был сделан вывод о возможности применения сравнительного и доходного подходов к оценке рыночной стоимости объекта оценки.

Ввиду того, что у оценщика существует возможность заменить объект оценки другим объектом, схожим по характеристикам, был сделан вывод о возможности применения затратного подхода к оценке рыночной стоимости объекта оценки.

10.4. Оценка стоимости объекта оценки сравнительным подходом

Учитывая достаточное количество доступной рыночной информации, при определении рыночной стоимости единого объекта недвижимости в рамках сравнительного подхода Оценщик использовал метод сравнительного анализа с применением количественных корректировок с использованием аналогом, приведенных в разделе 8.

При реализации данного метода используют процентные и стоимостные корректировки[6].

Процентные (относительные) корректировки вносятся путем умножения стоимости единицы сравнения (предложения) объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий.

Стоимостные (абсолютные) поправки изменяют стоимость единицы сравнения объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная – если хуже.

Итоговые значения скорректированных показателей стоимости сравниваемых объектов могут не совпадать. В связи с этим, выбор значения скорректированной стоимости в качестве базиса для определения рыночной стоимости оцениваемого объекта недвижимости основан на выборе итоговой скорректированной стоимости сравнимого объекта либо объекта, по которому абсолютное итоговое значение корректировок минимально или число корректировок минимально.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

Определение поправок

При сравнении объектов-аналогов установлено, что права собственности на объекты недвижимости, условия продажи, условия финансирования для объектов сравнения типичны для рынка недвижимости, так же было выяснено, что все объекты представляют собой отдельно стоящие здания, находящихся в хорошем состоянии и были представлены к продаже в ноябре, декабре 2017 года. Таким образом, данные параметры не корректировались.

Разница между ценой предложения и стоимостью продажи (торг).

Данная корректировка отражает тот факт, что при определении цены объектов, выставленных на продажу, учитывается мнение только одной из заинтересованных сторон – продавца.

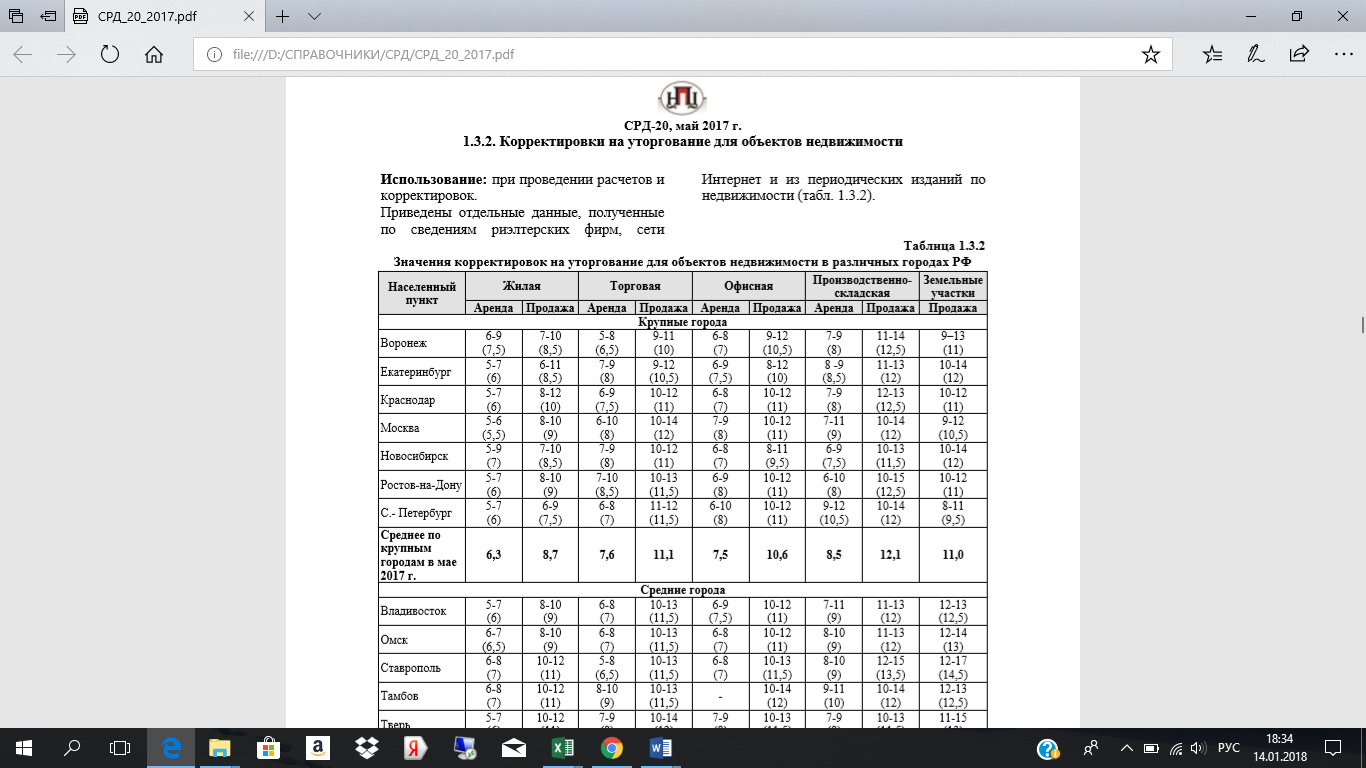

На основании «Справочника расчетных данных для оценки и консалтинга» №20 за 2017 г. под ред. Е. Е. Яскевича, Оценщиком была применена корректировка на торг в размере -11,0% (среднее значение заявленного в сборнике интервала 10-12%).

Передаваемые права на улучшения

По набору передаваемых прав Объект оценки и объекты-аналоги не различаются между собой, поскольку во всех случаях передается право собственности. Корректировка не применяется.

Условия финансирования

В процессе проверки информации установлено, что все объекты-аналоги выставлены на продажу исходя из условия оплаты потенциальным покупателем за собственные средства, без предоставления рассрочек. Корректировка не применяется.

Условия продажи

По всем объектам-аналогам заключение договоров купли-продажи предполагается без рассрочки платежа, корректировка не применяется.

Дата предложения

Объекты-аналоги представлены к продаже в ноябре-декабре 2017 года. Таким образом, корректировка в стоимости объектов-аналогов не вводилась.

Поправка на местоположение

Фактор местоположения определяется совокупностью следующих ценообразующих параметров:

- расположение в зависимости от удаления от центра к МКАД, относительно административных округов;

- удаленность от метро (пешеходная/транспортная доступность);

Расположение относительно административных округов и ценовых зон (транспортных колец) г. Москвы

Для определения поправочного коэффициента были использованы рыночные данные, полученные из базы данных http://www.mtk.ru.

Шкала зависимости цены предложения и ставки аренды объектов недвижимости от округов и ценовых зон (рассчитано для ПСН как наиболее развитого сегмента рынка коммерческой недвижимости):

|

Тип помещения |

Цена |

Внутри Бульварного кольца |

Между Бульварным и |

||||||

|

ПСН |

аренда, руб. в год |

46 287 |

43 052 |

||||||

|

Тип помещения |

Цена |

Между Садовым кольцом и ТТК |

|||||||

|

С |

С-В |

В |

Ю-В |

Ю |

Ю-З |

З |

С-З |

||

|

ПСН |

аренда, руб. в год |

36 942 |

32 504 |

32 340 |

31 036 |

31 633 |

39 531 |

38 487 |

37 833 |

|

Тип помещения |

Цена |

Между ТТК и ЧТК |

|||||||

|

С |

С-В |

В |

Ю-В |

Ю |

Ю-З |

З |

С-З |

||

|

ПСН |

аренда, руб. в год |

28 211 |

26 286 |

27 709 |

23 153 |

27 364 |

30 390 |

29 818 |

27 600 |

|

Тип помещения |

Цена |

Между ЧТК и МКАД |

|||||||

|

С |

С-В |

В |

Ю-В |

Ю |

Ю-З |

З |

С-З |

||

|

ПСН |

аренда, руб. в год |

24 307 |

22 796 |

22 114 |

21 733 |

23 092 |

25 667 |

26 613 |

24 884 |

Расчет корректировки представлен в таблице ниже.

|

Наименование |

Объект оценки |

Аналог №1 |

Аналог №2 |

Аналог №3 |

Аналог №4 |

Аналог №5 |

|

Ценовая зона |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

Между ТТК и МКАД |

|

Направление |

ЮЗАО |

ЮЗАО |

ЗАО |

ЗАО |

ЮАО |

ЮВАО |

|

Средняя ставка аренды, руб. за 1 кв. м |

25 667 |

25 667 |

26 613 |

26 613 |

23 092 |

21 733 |

|

Коэффициент корректировки |

0,0% |

-3,6% |

-3,6% |

11,2% |

18,1% |

Удаленность от метро

Для определения поправочного коэффициента были использованы рыночные данные, полученные из базы данных http://www.mtk.ru.

Подробное описание исследования и проведенных расчетов приведено в приложении к настоящему отчету.

Шкала зависимости цены предложения и ставки аренды объектов недвижимости от удаленности от станций метрополитена:

|

Объект-аналог |

Объект оценки |

||||

|

|

до 5 мин. пешком |

от 5 до 10 мин. пешком |

от 10 до 15 мин. пешком |

в транспортной доступности |

|

|

до 5 мин. пешком |

0 |

-5 % |

-9 % |

-13 % |

|

|

от 5 до 10 мин. пешком |

5 % |

0 |

-5 % |

-9 % |

|

|

от 10 до 15 мин. пешком |

10 % |

5 % |

0 |

-4 % |

|

|

в транспортной доступности |

15 % |

10 % |

5 % |

0 |

|

Таким образом, в стоимости объектов-аналогов №1, №2 и №3 была введена корректировка в размере 5,0%, а в стоимости объекта-аналога №4 – в размере -5,0%.

Площадь

На рынке помещений прослеживается обратная зависимость цены 1 кв. м коммерческой недвижимости в зависимости от общей площади: чем больше площадь помещения, тем меньше удельная цена 1 кв. м общей площади.

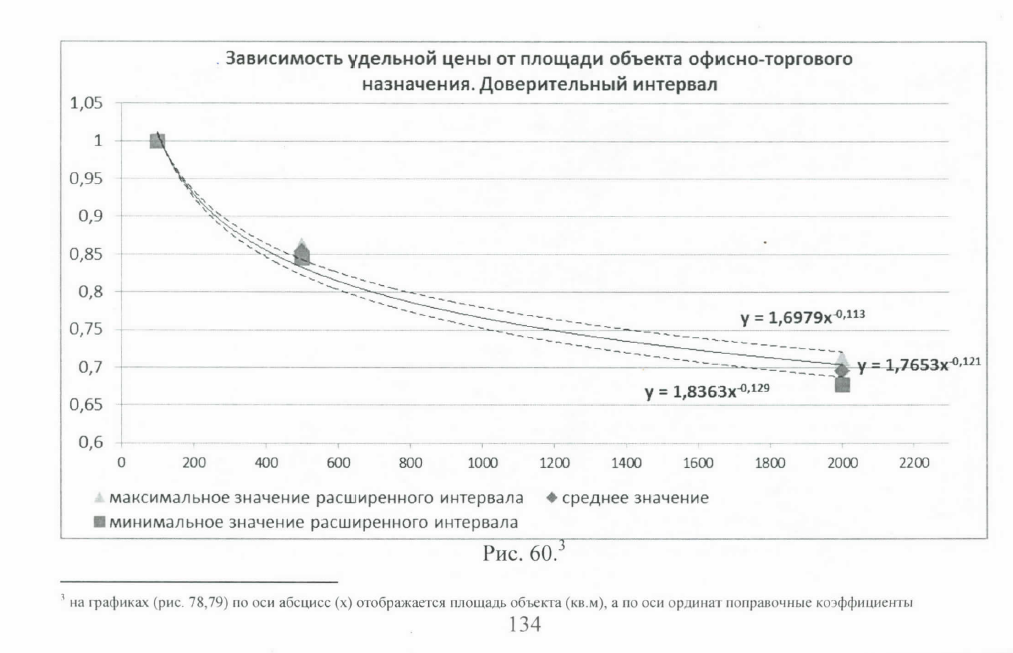

Зависимость удельной цены от площади объекта офисно-торгового назначения[7]:

Расчет величины поправки на различие в площади:

|

Наименование |

Объект оценки |

Аналог №1 |

Аналог №2 |

Аналог №3 |

Аналог №4 |

Аналог №5 |

|

Общая площадь, кв. м |

1 500,0 |

4 035,0 |

4 776,2 |

1 614,0 |

1 963,7 |

7 171,8 |

|

Стоимостной коэффициент |

0,7286 |

0,6464 |

0,6334 |

0,7222 |

0,7053 |

0,6030 |

|

Корректировка на площадь |

12,7% |

15,0% |

0,9% |

3,3% |

20,8% |

Класс объекта

Корректировка не вводилась ввиду схожести аналогов с объектом оценки.

Этажность здания

Экспертные оценки поправочного коэффициента на этаж расположения для офисно-торговых объектов:

|

Показатель |

Среднее значение |

Доверительный интервал |

|

|

Цены предложений |

|||

|

Отношение удельной цены объекта в подвале к удельной цене такого же объекта на 1 этаже |

0,71 |

0,70 |

0,73 |

|

Отношение удельной цены объекта в цоколе к удельной цене такого же объекта на 1 этаже |

0,82 |

0,81 |

0,83 |

|

Отношение удельной цены объекта на 2 этаже и выше к удельной цене такого же объекта на 1 этаже |

0,87 |

0,86 |

0,88 |

Расчет корректировки на различие в этаже расположения:

|

Наименование |

Корректирующий коэффициент на этаж расположения |

Объект оценки |

Аналог №1 |

Аналог №2 |

Аналог №3 |

Аналог №4 |

Аналог №5 |

|---|---|---|---|---|---|---|---|

|

Общая площадь, кв. м |

1 500,0 |

4 035,0 |

4 776,2 |

1 614,0 |

1 963,7 |

7 171,8 |

|

|

в т.ч. |

- |

- |

- |

- |

- |

- |

|

|

подвал |

0,71 |

- |

- |

796,0 |

322,8 |

490,9 |

- |

|

цоколь |

0,82 |

- |

- |

- |

- |

- |

- |

|

1-ый этаж |

1,00 |

500,0 |

1 008,8 |

796,0 |

322,8 |

490,9 |

1 793,0 |

|

прочие этажи |

0,87 |

1 000,0 |

3 026,3 |

3 184,1 |

968,4 |

981,9 |

5 378,9 |

|

Доля площади подвала к общей площади объекта |

- |

- |

0,17 |

0,20 |

0,25 |

- |

|

|

Доля площади цоколя к общей площади объекта |

- |

- |

- |

- |

- |

- |

|

|

Доля площади 1-го этажа к общей площади объекта |

0,33 |

0,25 |

0,17 |

0,20 |

0,25 |

0,25 |

|

|

Доля площади других этажей к общей площади объекта |

0,67 |

0,75 |

0,67 |

0,60 |

0,50 |

0,75 |

|

|

Удельный показатель коэффициента |

0,91 |

0,90 |

0,87 |

0,86 |

0,86 |

0,90 |

|

|

Корректирующий коэффициент |

1,012 |

1,056 |

1,057 |

1,059 |

1,012 |

||

|

Корректирующий коэффициент, % |

1,2% |

5,6% |

5,7% |

5,9% |

1,2% |

Состояние внутренней отделки

В рамках данного расчета состояние объекта оценки принята как «стандартный ремонт», объекты-аналоги №3-№5 также предлагаются к продаже в состоянии «стандартный ремонт». Объекты-аналоги №1 и №2 предлагается к продаже в состоянии «без отделки».

Экспертные оценки поправочного коэффициента на состояние отделки (для продажи)[8]:

|

Показатель |

Среднее значение |

Доверительный интервал |

|

|

Отношение удельной цены объекта без отделки, к удельной цене такого же объекта с отделкой в среднем состоянии |

0,79 |

0,78 |

0,81 |

|

Отношение удельной цены объекта с отделкой, требующей косметического ремонта, к удельной цене такого же объекта с отделкой в среднем состоянии |

0,86 |

0,85 |

0,87 |

|

Отношение удельной цены объекта с отделкой «люкс», к удельной цене такого же объекта с отделкой в среднем состоянии |

1,22 |

1,21 |

1,24 |

Таким образом, в стоимости объектов-аналогов №1 и №2 была введена корректировка в размере 26,6% ((1/0,79-1)*100%).

Физическое состояние зданий

Корректировка не вводилась ввиду схожести аналогов с объектом оценки.

Внесение весовых коэффициентов

Согласно требованиям ФСО, контролирующих органов необходимо производить обоснование всех расчетов и результатов в отчете по оценке.

Необходимо рассчитать параметр, обратный удельному весу суммы корректировок по каждому аналогу в общей сумме корректировок аналогов (чем больше удельный вес, тем меньше весовой коэффициент и наоборот). Производить расчет предлагается по следующей формуле:

где,

К – искомый весовой коэффициент;

n – номер аналога;

- сумма корректировок по всем аналогам;

- сумма корректировок по всем аналогам;

- сумма корректировок аналога, для которого производится расчет;

- сумма корректировок аналога, для которого производится расчет;

- сумма корректировок 1-го аналога;

- сумма корректировок 1-го аналога;

- сумма корректировок 2-го аналога;

- сумма корректировок 2-го аналога;

- сумма корректировок n-го аналога.

- сумма корректировок n-го аналога.

Данную формулу можно упростить, умножив числитель и знаменатель на 1/ , в результате получим

, в результате получим

Очевидно, что зависимость веса от суммы корректировок не линейная, иначе распределение весов было бы гораздо проще по прямой пропорции.

Таким образом, оценщик для расчета удельных весов использует последнюю формулу для дальнейших расчетов стоимости объекта недвижимости.

Расчет стоимости объекта оценки представлен в таблице ниже.

|

Наименование |

Объект оценки |

Аналог №1 |

Аналог №2 |

Аналог №3 |

Аналог №4 |

Аналог №5 |

|---|---|---|---|---|---|---|

|

Общая цена предложения (земля и строение), руб. с НДС |

719 572 000 |

859 716 000 |

380 768 000 |

189 300 000 |

499 000 000 |

|

|

Тип данных |

Сделка (условно) |

Предложение |

Предложение |

Предложение |

Предложение |

Предложение |

|

Величина корректировки |

-11,00% |

-11,00% |

-11,00% |

-11,00% |

-11,00% |

|

|

Скорректированная цена, руб. |

640 419 080 |

765 147 240 |

338 883 520 |

168 477 000 |

444 110 000 |

|

|

Юридические права и ограничения |

Собственность |

Собственность |

Собственность |

Собственность |

Собственность |

Собственность |

|

Величина корректировки |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

|

|

Скорректированная цена, руб. |

640 419 080 |

765 147 240 |

338 883 520 |

168 477 000 |

444 110 000 |

|

|

Условия финансирования |

Типичные |

Типичные |

Типичные |

Типичные |

Типичные |

Типичные |

|

Величина корректировки |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

|

|

Скорректированная цена, руб. |

640 419 080 |

765 147 240 |

338 883 520 |

168 477 000 |

444 110 000 |

|

|

Условия продажи |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Величина корректировки |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

|

|

Скорректированная цена, руб. |

640 419 080 |

765 147 240 |

338 883 520 |

168 477 000 |

444 110 000 |

|

|

Дата сделки (предложения) |

01.12.2017 |

26.11.2017 |

23.11.2017 |

30.11.2017 |

25.11.2017 |

05.11.2017 |

|

Величина корректировки |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

|

|

Скорректированная цена единого объекта недвижимости, руб. |

640 419 080 |

765 147 240 |

338 883 520 |

168 477 000 |

444 110 000 |

|

|

Площадь улучшений, кв.м |

4 035,0 |

4 776,2 |

1 614,0 |

1 963,7 |

7 171,8 |

|

|

Скорректированная цена, руб./кв. м |

158 716 |

160 200 |

209 965 |

85 796 |

61 924 |

|

|

Округ |

ЮЗАО |

ЮЗАО |

ЗАО |

ЗАО |

ЮАО |

ЮВАО |

|

Местоположение |

г. Москва, ул. Миклухо-Маклая, д. 63а |

г. Москва, ул. Обручева, д. 52, стр. 1 |

г. Москва, Очаковское шоссе, д. 28, стр. 1 |