"Оценка и калькуляция"

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что от того, как ведется учет затрат и определяется себестоимость произведенной продукции, зависит финансовый результат деятельности предприятия.

Выбор методики калькулирования себестоимости в современном учете отдельно взятого предприятия — достаточно сложная задача, поскольку определенная по выбранной методике себестоимость в идеале должна удовлетворять потребности и бухгалтерского, и финансового, и управленческого, и налогового учета.

Современное налоговое законодательство Российской Федерации и национальные стандарты бухгалтерского учета во многом не совпадают по своим требованиям к формированию себестоимости товаров, работ и услуг. Зачастую для целей бухгалтерского учета и ценообразования предприятия ориентируются на положения по бухгалтерскому учету, а по расчету налога на прибыль — на гл. 25 Налогового кодекса Российской Федерации. Поэтому большинству предприятий реально приходится делать по 2—3 калькуляции (бухгалтерской, управленческой, налоговой) на каждый вид продукции, работ, услуг.

Если 15—20 лет назад перед предприятиями стоял единственный вопрос, калькулировать по полной или по неполной (усеченной) себестоимости, то сейчас этот вопрос далеко не самый сложный и не самый важный. Удовлетворить требования и бухгалтерского, и налогового, и управленческого учета — вот задача, стоящая на сегодняшний день перед калькулированием.

В связи с вышесказанным, очевидно, что вполне методически отработанный и традиционный для учетной работы метод калькулирования в современных условиях приобретает актуальность как никогда ранее.

По этой же причине возрастает и практическая значимость калькулирования. Динамика изменений в законодательстве, инфляция, колебания курсов валют, рыночные механизмы ценообразования, реализация различных маркетинговых стратегий и прочие факторы — все это не позволяет конкретному предприятию один раз и на длительный период рассчитать себестоимость продукции, работ, услуг и более не возвращаться к этой процедуре. Однажды сделанные калькуляции современное предприятие должно обновлять как минимум один раз в год, а фактически это происходит более часто.

Цель работы – исследовать оценку и калькулирование как методы бухгалтерского учета.

Задачи работы:

- рассмотреть сущность и назначение оценки и калькулирования;

- изучить основные способы калькулирования;

- представить характеристику основных методов калькулирования, выявить особенности их применения, определить достоинства и недостатки.

Объект исследования – оценка и калькулирование как методы учета.

Предмет исследования – методы оценки и калькулирования.

Научно-методической основой работы явились законодательные и нормативные акты, регулирующие бухгалтерский учет в Российской Федерации, научные труды и публикации в периодической печати, посвященные исследуемой теме.

ГЛАВА 1. ОЦЕНКА И КАЛЬКУЛИРОВАНИЕ КАК МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Понятие и назначение оценки в бухгалтерском учете

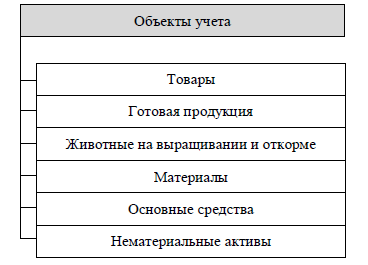

В рыночной экономике, где регулирование хозяйственной деятельности происходит под влиянием спроса и предложения, основополагающие принципы реальности и единства имущества и обязательств определяют правильность их оценки. На рисунке 1 представлены объекты учёта, которые подлежат оценке[1].

Рисунок 1 – Объекты учета, подлежащие оценке

Оценка имущества и обязательств, а также хозяйственных процессов

ведётся в валюте, действующей на территории страны, то есть в рублях[2]. Если они выражены в иностранной валюте, то параллельно осуществляется её пересчёт в рубли по курсу Центрального банка России на дату совершения

хозяйственной операций. Одновременно указанные записи осуществляются в валюте расчётов и платежей[3].

Поэтому оценка является одним из существенных элементов метода

бухгалтерского учёта, хотя и недостаточно жёстко регламентированным

международными правилами. Наряду с определяющей - первоначальной (исторической) оценкой, то есть на дату принятия к учёту хозяйственной операций, применяются и другие способы оценки. Необходимость применения последних чаще всего связана с инфляционными процессами. Поэтому использование иных методов оценки направлено на приближение первоначальной оценки к реальной, соответствующей современным издержкам воспроизводства продукций, работ и услуг[4].

Международными стандартами признаются следующие методы оценки активов организаций: фактическая стоимость приобретения; восстановительная стоимость, то есть стоимость соответствующего вида активов в современных условиях его воспроизводства; возможная цена продажи, исходя из нормальной конъюнктуры рынка в обычных условиях его функционирования; дисконтированная стоимость. Последняя представляет собой суммарный итог экономических выгод, предполагаемый к получению от использования конкретного актива в ближайшем будущем.

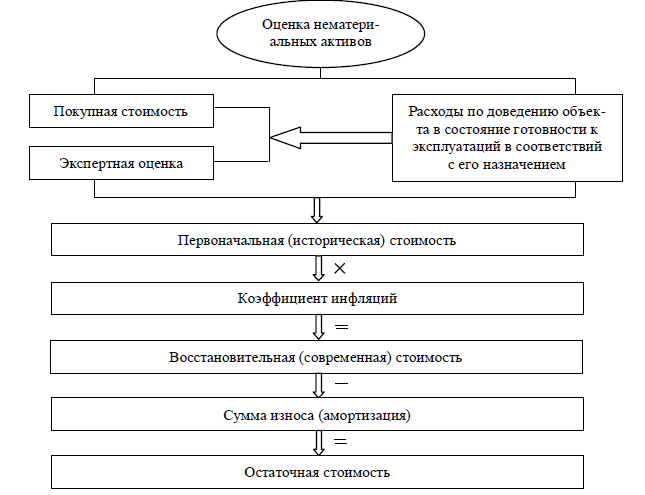

Вот как выглядит оценка объекта учёта, представленного в виде имущества как нематериальные активы (рис. 2).

Другой причиной, сдерживающей постанову на учёт отдельных объектов непосредственно по фактической себестоимости, является массовость отдельных хозяйственных операций, особенно по наиболее ликвидным активам материального характера: сырью, основным материалам, топливу.

Рисунок 2 – Оценка объекта учета[5]

Текущий учёт их ведётся ежедневно, и при наличии большого количества хозяйственных операций отразить последние на счетах сразу; в момент регистрации, в сумме фактических затрат на приобретение и отпуск не всегда представляется возможным.

Принимая во внимание, что учётный цикл на предприятий определён

рамками месячного периода, данное противоречие устраняется применением в текущем учёте твёрдых учётных цен: по плановой себестоимости приобретения, договорным ценам поставщика. К концу учётного цикла, когда имеется чёткая и полная информация о движений производственных запасов, подтверждённая первичной учётной документацией, эти цены доводятся до фактической себестоимости. В основу расчёта уточнения оценки положена исчисление среднего процента отклонений твёрдых учётных цен от сложившейся фактической себестоимости этих запасов.

Расчёты с поставщиками и покупателями, разных дебиторами и кредиторами показываются в текущем учёте в суммах, вытекающих из содержания хозяйственных операций, подтверждённых первичными учётными документами. В тех случаях, когда по отдельным объектам учёта их первоначальная,

номинальная цена оказывается выше реальной, то есть той цены на конкретный момент, которую предлагает рынок, стоимость таких объектов должна быть отражена в балансе в реальной оценке.

1.2. Понятие калькулирования

Калькулирование (от итальянского calculatio — подсчитываю, считаю) — эффективный алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции. Калькулирование себестоимости продукции (работ, услуг) – это совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Сам расчет с конкретными цифрами для конкретного вида продукции называют калькуляцией.

Объектами калькулирования являются продукты труда. Ими могут быть: продукты полной или частичной готовности; заказ, группа однородных изделий; строительные объекты на разных этапах строительства; отдельные операции; виды работ и услуг (транспортные, монтажные, ремонтные, научно-исследовательские)[6]. Калькуляционная единица - это измеритель конкретного объекта калькулирования.

Обычно калькулирование производится в свободном формате в первичном документе, называемом калькуляционной картой.

Важной учетной задачей является выбор и закрепление в учетной политике методики калькулирования, наиболее соответствующей условиям деятельности предприятия и его управленческим целям, так как к различным видам продукции, товаров, работ и услуг целесообразно применять различные способы калькулирования.

Сложным вопросом, вызывающим острую научную полемику с конца 1980-х гг. и до сих пор, является вопрос распределения накладных расходов при калькулировании. Однозначного мнения здесь нет и быть не может, поскольку любой вид деятельности обладает своей спецификой и с точки зрения самих затрат, и с точки зрения технической постановки процессов ведения деятельности. Даже внутри конкретного направления производственной деятельности различия могут быть весьма существенными. Так, небольшой молокозавод, выпускающий 5—10 видов продукции, и крупное предприятие в той же сфере с сотней видов продукции в продуктовой линейке будут по-разному смотреть на процесс распределения. Если в первом случае вполне достаточно будет применить традиционный подход, то во втором, скорее всего, повышенная сложность управленческих задач будет предполагать применение таих функциональных методов, как ABC (Activity Based Costing) или функционально-процессного учета затрат (ФПУЗ) [7].

Первые работы по ФПУЗ были опубликованы в середине 1980-х гг. известными американскими учеными Р. Капланом и Р. Купером. Эти публикации встретили довольно серьезную критику в академических кругах. Однако проведенные Международным консорциумом по передовым технологиям производства исследования в рамках программы по управленческому учету затрат, финансируемые крупными европейскими и американскими индустриальными предприятиями, подтвердили обоснованность системы ФПУЗ и сформировали практические рекомендации по использованию данной методики на предприятиях. В США результаты этого исследования были восприняты положительно и получили продолжение в деятельности крупных консалтинговых компаний, например в компании KPMG.

В Европе наиболее скептический настрой к системе функционально-процессного учета затрат наблюдался в Великобритании, где была издана серия публикаций, суть которых сводилась к тому, что все преимущества ФПУЗ можно получить и при надлежащем использовании традиционных систем учета затрат. И только в начале 1990-х гг. методика ФПУЗ была воспринята в ученых кругах Великобритании как научно обоснованная система учета. Данной теме в той или иной мере посвящали свои работы X. Джонсон, М. Хазел, П. Томас, К. Крое, Р. Линч, Д. Фишер, М. Фергусон, Д. Бримсон, Ф. Митчел, М. Сакураи, И. Монден, К. Друри и другие ученые. В настоящее время в Европе и США есть как приверженцы, так и скептики в отношении разнообразных способов калькулирования, учета и распределения затрат.

При постановке калькулирования предприятия сталкиваются и с трудностями технического характера, так как объединить на одной технической платформе и управленческий, и налоговый, и бухгалтерский учет так, чтобы все три системы решали поставленные перед ними задачи, весьма сложно. А постоянно поддерживать согласованную работу многомерного учетного механизма в динамике законодательных, рыночных и прочих изменений, притом работу безошибочную, еще более сложно.

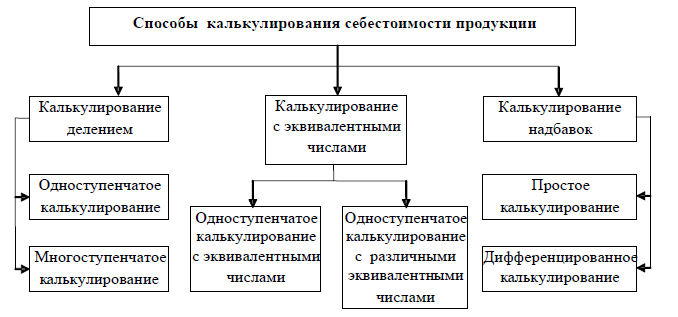

1.3. Основные способы калькулирования себестоимости единицы продукции

Основные способы калькулирования себестоимости единицы продукции можно свести в следующую схему (рис. 3).

Проанализируем приведенные способы. При калькулировании делением временные затраты делятся на число единиц продукции, произведенных за определенный период времени. Так определяется расход времени на единицу продукции.

Рисунок 1 – Способы калькулирования себестоимости[8]

Калькулирование делением подходит для тех производств, где один и тот же продукт производится в больших количествах и, как правило, имеется ограниченное количество номенклатурных позиций (например, добыча полезных ископаемых). Если используя данный формат калькулирования (деление) поделить совокупные затраты предприятия на количество продуктов, то получим одноступенчатое калькулирование делением. Для большей прозрачности расходов в последнее время часто используется усовершенствованный метод, который сводится к делению совокупных затрат на производственные материалы и прочие расходы. Калькулирование делением можно уточнять, производя деление по местам возникновения затрат и элементам затрат. Деление затрат по элементам целесообразно в тех случаях, когда для отдельных элементов учитываются процессы, различающиеся по стоимости. Если исходя из размеров предприятия каждый этап производства возможно рассматривать как законченный производственный процесс, то расчеты по ним производятся отдельно методом деления. Таким образом реализуется многоступенчатое калькулирование делением. Такое калькулирование можно применять в более сложных производствах, где каждый этап производства характеризуется выходом законченного продукта или полуфабриката, который можно как перерабатывать далее, так и реализовывать на сторону (например, молокоперерабатывающий завод).

Концептуально калькулирование делением базируется на расчете элементов затрат и количества готовой продукции. При усовершенствованной форме эти данные в дальнейшем подразделяют на издержки и полученный объем продукции.

Пример 1. Допустим, предприятие производит розлив молока в бутыли. За расчетный период было разлито 1 500 бутылок. На основании имеющихся данных о величине прямых и косвенных затрат определим себестоимость единицы продукции. Расчеты сведем в табл. 1 и 2.

Таблица 1

Методика одноступенчатого калькулирования делением[9]

|

№ |

Показатель |

Значение показателя, руб. |

|

|

по элементам |

суммарное |

||

|

1 |

Материалы для производства |

3 000 |

— |

|

2 |

Прямые затраты |

500 |

3 500 (3 000 + 500) |

|

3 |

Накладные затраты на материалы и на изготовление |

1 500 |

5 000 (3 500+1 500) |

|

4 |

Административно-управленческие накладные затраты |

500 |

5 500 (5 000 + 500) |

|

5 |

Накладные затраты по сбыту |

500 |

— |

|

6 |

Совокупные затраты (стр. 1 + стр. 2 + стр. 3 + стр. 4 + стр. 5) |

6 000 |

|

|

7 |

Продукция |

1 500 шт. |

|

|

8 |

Себестоимость продукции (совокупные затраты / продукция) (стр. 6: стр. 7) |

4 руб. шт. |

|

Метод калькулирования делением может применяться на производствах, где в большом количестве производят один или, по крайней мере, ограниченное количество видов продукции. На предприятиях с широким ассортиментом выпускаемой продукции и дифференцированной производственной палитрой использование этого метода трудоемко и неэффективно.

Таблица 2

Методика многоступенчатого калькулирования делением[10]

|

№ |

Показатель |

Значение |

Расчет себестоимости, руб. /шт. |

|

1 |

Материалы для производства |

3 000 |

2 (3 000 / 1 500) |

|

2 |

Прямые затраты |

500 |

0,33 (500 / 1 500) |

|

3 |

Прямые затраты (стр. 1 + стр. 2) |

3 500 |

2,33 (3 500 / 1 500) |

|

4 |

Накладные затраты на материалы и изготовление |

1 500 |

1 (1 500 / 1 500) |

|

5 |

Административно-управленческие затраты и накладные |

1 000 |

0,67 (1 000 / 1 500) |

|

6 |

Накладные комплексные затраты (стр. 4 + стр. 5) |

2 500 |

1,67(2 500 / 1 500) |

|

Себестоимость продукции (стр. 3 + стр. 6) |

4 |

Калькулирование себестоимости продукции с эквивалентными числами предполагает наличие в расчетах чисел, с помощью которых устанавливается соотношение различных стоимостей на расчетную единицу. Они используются в качестве коэффициентов для определения различных исходных величин в соответствии с их удельными весами.

Калькулирование с эквивалентными числами — это математический алгоритм формирования затрат по определяющим факторам для различных видов готовой продукции. Установление эквивалентных чисел (коэффициентов) должно обязательно сопровождаться определением основного вида затрат, наиболее весомого в данном производстве. Это необходимо для того, чтобы понимать, какой тип готовой продукции участвует в калькулировании (трудоемкая, фондоемкая, материалоемкая или без выраженных признаков), и корректно определять эквивалентные числа. Калькулирование с эквивалентными числами можно применять в случаях, когда производство однотипной готовой продукции или отдельные его этапы организованы различно. Также этот метод вполне применим в отношении различных, но родственных продуктов, которые производятся на одном предприятии, но в различных объемах. Это возможно при серийном производстве различных моделей или видов продукции, например йогуртов с различными вкусовыми добавками и наполнителями. Самая простая форма калькулирования с эквивалентными числами используется для определения совокупных затрат. Аналогично предыдущему способу здесь могут быть образованы дифференцированные эквивалентные числа. Базой, как и при калькулировании делением, является количество видов готовой продукции. С помощью эквивалентных чисел количество видов готовой продукции пересчитывают в некий стандартный продукт (например, условная упаковка йогурта).

При многоступенчатом производстве в качестве базы используют количество продукции на каждом этапе. Целью также является определение издержек на промежуточный продукт. Регулярная проверка и согласование эквивалентных чисел имеют важное контрольное значение, особенно если меняется соотношение затрат при использовании материалов или изменяется технологический процесс. Если этого не делать регулярно, то в случае изменения соотношения затрат могут возникнуть ошибки в расчетах затрат для всех видов готовой продукции, и тогда такое калькулирование будет некорректным.

В системе калькулирования с эквивалентными числами выделяют одноступенчатое калькулирование с эквивалентными числами.

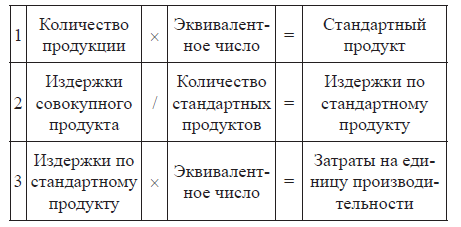

Пример 2. Допустим, в месте возникновения затрат производят три вида продукции: А, В и С. По продукции В в месте возникновения затрат издержки производства на 20 % больше, чем по продукции А, а по продукции С на 20 % меньше, чем по продукции А. Поэтому для установления связи себестоимости для продукции А эквивалентное число будет равно 1, для продукта В — 1,2, а для С — 0,8. Далее калькулирование осуществляется по следующему алгоритму (рис. 4).

Рисунок 2 – Одноступенчатое калькулирование с экваивалентными числами[11]

Процесс расчета суммы совокупных затрат сведем в табл. 3.

Таблица 3

Расчет суммы совокупных затрат

для одноступенчатого калькулирования с эквивалентными числами[12]

|

№ |

Показатель |

Значение показателя, руб. |

|

|

по элементам |

суммарное |

||

|

1 |

Материалы для производства |

4 200 |

— |

|

2 |

Прямые затраты |

2 100 |

6 300 = (4 200 + 2 100) |

|

3 |

Накладные расходы на материалы и изготовление |

2 100 |

8 400 |

|

4 |

Административно-управленческие затраты |

700 |

(6 300 + 2 100) + 700 = 9 100 |

|

5 |

Накладные затраты по сбыту |

1 400 |

(8 400 + 700) |

|

6 |

Совокупные затраты (стр. 1 + стр. 2 + стр. 3 + стр. 4 + стр. 5) |

10 500 |

|

После этого производится пересчет количества готовой продукции на стандартный продукт с помощью тех эквивалентных чисел, которые были определены: 1, 1,2 и 0,8. Время производства для продукта А составляет 100 мин, для продукта В — 120 мин и для продукта С — 80 мин. Предполагается, что затраты на материалы для продуктов А, В и С соотносятся так же, как и время их изготовления. Последовательность одноступенчатого калькулирования с эквивалентными числами представлена в табл. 4 и 5.

Таблица 4

Методика одноступенчатого калькулирования с эквивалентными числами[13]

|

Продукция |

Эквивалентное число |

Количество, шт. |

Стандартный продукт, шт. |

|

А |

1 |

500 |

1 х 500 = 500 |

|

В |

1,2 |

1 000 |

1,2 х 1 000= 1 200 |

|

С |

0,8 |

500 |

0,8 х 500 = 400 |

|

Итого |

2 100 |

Совокупные затраты / Стандартный продукт = Себестоимость единицы продукции = 10 500 / 2 100 = 5 руб. / шт.

Умножив себестоимость единицы каждой продукции, на соответствующее количество продукции в результате получаем общие затраты за расчетный период, контролируя таким образом корректность расчета.

На практике на стоимость различных продуктов часто относятся расходы не только производственной, но и административно-управленческой сферы, а также сферы сбыта и вспомогательных производств. Это требует определения различных эквивалентных чисел для каждого случая.

Таблица 5

Себестоимость продукта[14]

|

Продукция |

Эквивалентное число |

Себестоимость стандартного продукта, руб. /шт. |

Себестоимость, руб. /шт. |

|

А |

1 |

5 |

1x5 = 5 |

|

В |

1,2 |

5 |

1,2 х 5 = 6 |

|

С |

0,8 |

5 |

0,8 х 5=4 |

Рассмотрим пример определения себестоимости продукции с эквивалентными числами при условии, что в себестоимости продукции видов А, В, и С согласно договору учтены расходы административно-управленческой сферы и сферы сбыта.

На первом этапе определяются совокупные затраты на производство продукции в расчетном периоде (табл. 6).

Таблица 6

Расчет суммы совокупных затрат для одноступенчатого калькулирования с различными эквивалентными числами[15]

|

№ п/п |

Показатель |

Значение показателя, руб. |

|

1 |

Производственные затраты |

8 400 |

|

2 |

Административно-управленческие накладные затраты и накладные затраты по сбыту |

2 100 |

|

3 |

Совокупные затраты (стр. 1 + стр. 2) |

10 500 |

На следующем этапе определяются эквивалентные числа для различных сфер и рассчитываются стандартные продукты. Для удобства процесс расчетов сводится в табл. 7 и 8.

Таблица 7

Методика одноступенчатого калькулирования с различными

эквивалентными числами[16]

|

Эквивалентное число |

Стандартный продукт |

||||

|

Продукция |

Производственные |

Административно-управленческие накладные |

Количество, шт. |

Производственные |

Административно-управленческие накладные |

|

А |

1 |

2 |

500 |

500 |

1 000 |

|

В |

1,2 |

1,5 |

1 000 |

1 200 |

1 500 |

|

С |

0,8 |

1 |

500 |

400 |

500 |

|

Итого |

2 100 |

3 000 |

|||

Производственные затраты / Стандартные продукты = Себестоимость единицы продукта.

8 400 руб. / 2 100 шт. = 4 руб. /шт.

Таблица 8

Себестоимость продукции[17]

|

Продукция |

Производственные |

Административно-управленческие |

Себестоимость |

|

А |

1x4 = 4 |

2 х 0,7= 1,40 |

5,40 |

|

В |

1,2x4 = 4,80 |

1,5 х 0,7= 1,05 |

5,85 |

|

С |

0,8x4 = 3,20 |

1 х 0,7 = 0,70 |

3,90 |

Административно-управленческие накладные затраты и накладные затраты по сбыту / Стандартные продукты = Себестоимость единицы продукта.

2 100 руб. / 3 000 шт. = 0,70 руб. /шт.

Особое место и значение в практике калькулирования занимает методика калькулирования надбавок. Данный способ является самым популярным. Такое калькулирование проводится, если продукция настолько различна, что использовать калькулирование с эквивалентными числами и калькулирование делением не имеет смысла или вообще невозможно. Калькулирование надбавок предполагает учет одноэлементных затрат (прямые затраты, материалы), относящихся к продукции — носителю затрат, а также структурированный учет затрат по местам их возникновения. Одноэлементные затраты относят непосредственно к носителям расходов. Также с помощью надбавок по ним распределяются общие расходы. Размеры надбавок определяются как процентное отношение общих расходов к определенным одноэлементным затратам или сферам расходов.

Исходными величинами для определения размера надбавки могут быть, например, прямые расходы, материальные затраты, себестоимость изготовления (табл. 9).

Таблица 9

Исходные данные для определения величины надбавки[18]

|

Обозначение |

Исходная величина |

|

Накладные затраты на материал — переменные |

Материал |

|

Накладные затраты на материал — постоянные |

Материал |

|

Накладные затраты на изготовление — переменные |

Прямые затраты |

|

Накладные затраты на изготовление — постоянные |

Прямые затраты |

|

Административно-управленческие накладные затраты — переменные |

Производственные затраты |

|

Административно-управленческие накладные затраты — постоянные |

Производственные затраты |

|

Накладные затраты по сбыту — переменные |

Производственные затраты |

|

Накладные затраты по сбыту — постоянные |

Производственные затраты |

В идеале исходные величины должны отражать динамику накладных комплексных расходов. При этом важно постоянно контролировать размер надбавок, так как изменения в номенклатуре продукции, материалах, способе производства или трудозатратах оказывают на него непосредственное влияние. Из-за этого возможны сдвиги, которые могут привести к ошибкам в калькулировании.

Самая простая форма калькулирования надбавок наряду с прямым прибавлением одноэлементных затрат исходит только из размера надбавки для всех накладных комплексных расходов продукта или услуги. Однако этот метод приемлем только для производственных предприятий с простой структурой. На практике размеры надбавок определяют отдельно для функциональных сфер, общих затрат материалов для материальной сферы, накладных расходов на изготовление для сферы производства. Кроме того, надбавки могут быть дифференцированы по местам возникновения затрат. Для сферы производства такая дифференциация является обязательной.

Пример 3. Допустим, в месте возникновения затрат производят продукцию А в количестве 220 шт. и продукцию В — в количестве 180 шт. В табл. 10 приведены затраты на производство.

Таблица 10

Расчет совокупных затрат для простого калькулирования надбавок[19]

|

№ |

Затраты за расчетный период |

Продукция, руб. |

Сумма, руб. |

|

|

А |

В |

|||

|

1 |

Материал |

1 200 |

800 |

2 000 |

|

2 |

Накладные затраты на материалы |

— |

— |

100 |

|

3 |

Прямые затраты |

500 |

700 |

1 200 |

|

4 |

Накладные затраты на изготовление |

— |

— |

3 600 |

|

5 |

Производственные затраты (стр. 1 + стр. 2 + стр. 3 + стр. 4) |

6 900 |

||

|

б |

Административно-управленческие накладные затраты |

552 |

||

|

7 |

Накладные затраты по сбыту |

828 |

||

|

8 |

Совокупные затраты (стр. 5 + стр. 6 + стр. 7) |

8 280 |

||

|

9 |

Количество, шт. |

220 |

180 |

400 |

Если исходной величиной для распределения общих накладных комплексных расходов является сумма одноэлементных затрат, определение размера надбавки происходит путем умножения суммы накладных комплексных затрат на 100 и делением на сумму одноэлементных затрат (в данном примере — 159 %).

В табл. 11 приведем расчет себестоимости единицы продукции А и В.

За исходную величину для распределения накладных комплексных расходов берем сумму одноэлементных затрат. Если исходной величиной для распределения накладных комплексных расходов служат прямые затраты, то для расчета размера надбавки сумму накладных комплексных затрат необходимо разделить на прямые затраты и умножить на 100 (в примере 423 %).

Таблица 11

Расчет себестоимости продукции, ед./ шт. [20]

|

№ п/п |

Показатель |

Продукция |

Среднее значение |

|

|

А |

В |

|||

|

1 |

Материалы |

5,47 |

4,44 |

4,96 |

|

Прямые затраты |

2,27 |

3,89 |

3,08 |

|

|

3 |

Одноэлементные затраты (стр. 1 + стр. 2) |

7,74 |

8,33 |

8 |

|

4 |

Накладные комплексные затраты (159% х стр. 3) |

12,27 |

13,24 |

12,72 |

|

5 |

Себестоимость продукции (стр. 3 + стр. 4) |

19,99 |

21,57 |

20,72 |

Расчет себестоимости единицы продукции А и В при условии, что исходной величиной для распределения накладных комплексных расходов является сумма прямых затрат, приведен в табл. 12.

Таблица 12

Расчет себестоимости продукции, ед. /шт. [21]

|

№ п/п |

Показатель |

Продукция |

Среднее |

|

|

А |

В |

значение |

||

|

1 |

Материалы |

5,47 |

4,44 |

5 |

|

2 |

Прямые затраты |

2,27 |

3,89 |

3 |

|

3 |

Накладные комплексные затраты (423 % х стр. 3) |

9,60 |

16,45 |

13,03 |

|

4 |

Себестоимость продукции (стр. 1 + стр. 2 + стр. 3 + стр. 4) |

17,34 |

24,78 |

21,03 |

Средние значения служат только для информации и математического сравнения. Значения этих величин не играют никакой роли для настоящей методики калькулирования. Конечно, разница в них наглядно показывает, что выбор исходной величины очень важен. Но еще важнее учитывать связь исходных величин и причины возникновения накладных комплексных расходов.

Рассмотренный пример как раз и демонстрирует это, так как на практике надбавки к заработной плате порой превышают 100 %. Это связано с тем, что прямые одноэлементные затраты в производственных сферах все сильнее вытесняются накладными комплексными расходами. Здесь очень отчетливо проявляются границы калькулирования надбавок.

Усовершенствованное калькулирование надбавок — это расчеты с дифференцированными размерами надбавок и исходными величинами для накладных комплексных расходов, возникающих по различным причинам[22]. Для удобства представления формулы определения надбавок путем дифференцированного калькулирования сведем в табл. 13.

Таблица 13

Формулы расчета надбавок для дифференцированного калькулирования[23]

|

Показатель |

Формула расчета |

|

Размер надбавки для накладных затрат на материал |

Материалы / Накладные затраты х 100 |

|

Размер надбавки для накладных затрат на изготовление |

Прямые затраты х 100 / Накладные затраты на изготовление |

|

Размер надбавки для накладных затрат по сбыту |

Накладные затраты по сбыту х 100 / Производственные затраты |

|

Размер надбавки для административно-управлен- |

Административно-управленческие накладные затраты х 100 / Производственные затраты |

Если воспользоваться исходными данными примера 3 и произвести расчет способом дифференцированного калькулирования, то получим следующие результаты (табл. 14).

Таблица 14

Расчет надбавок для дифференцированного калькулирования[24]

|

Обозначение |

Размер надбавки, % |

Исходная величина |

|

Накладные затраты на материалы |

5 |

Материал |

|

Накладные затраты на изготовление |

300 |

Прямые затраты |

|

Административно-управленческие накладные затраты |

12 |

Производственные затраты |

|

Накладные затраты по сбыту |

8 |

Производственные затраты |

Далее определим себестоимость продукции (табл. 15).

Таблица 15

Методика дифференцированного калькулирования надбавок[25]

|

№ |

Показатель |

Продукция, руб. |

Среднее |

|

|

п/п |

А |

В |

значение |

|

|

1 |

Материалы |

5,45 |

4,44 |

5 |

|

2 |

Накладные затраты на материалы (5 % х стр. 1) |

0,27 |

0,22 |

0,25 |

|

3 |

Материальные затраты (стр. 1 + стр. 2) |

5,72 |

4,66 |

5,25 |

|

4 |

Прямые затраты |

2,27 |

3,89 |

3 |

|

5 |

Накладные затраты на изготовление (300% х стр. 4) |

6,81 |

11,67 |

9 |

|

б |

Стоимость изготовления (стр. 4 + стр. 5) |

9,08 |

15,56 |

12 |

|

7 |

Производственные затраты (стр. 3 + стр. 6) |

14,80 |

20,22 |

17,25 |

|

8 |

Административно-управленческие накладные затраты (8 % х стр. 7) |

1,18 |

1,62 |

1,38 |

|

9 |

Накладные затраты по сбыту (12% х стр. 7) |

1,78 |

2,43 |

2,07 |

|

10 |

Себестоимость (стр. 7 + стр. 8 + стр. 9) |

17,76 |

24,27 |

20,70 |

Калькулирование надбавок часто оказывается полезным в управленческой деятельности предприятия, особенно в целях ценообразования. Однако к выбору исходных величин всегда нужно подходить критически. В условиях конкуренции ничем не обусловленный выбор может привести к стремительной потере позиций на рынке в связи с необоснованным определением соотношения «цена — затраты». При дифференцированном подходе этого можно избежать.

Таким образом, себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление этого показателя с помощью представленных методов калькулирования необходимо для решения таких задач, как определение оптимальных объемов производства продукции, целесообразности принятия дополнительного заказа, целесообразности дальнейшего выпуска продукции, установление цен реализации продукции, оптимизация ассортимента выпускаемой продукции, прогнозирование поведения себестоимости продукции в зависимости от изменения объемов производства.

Таким образом, проведенное исследование позволяет сделать вывод, что калькулирование себестоимости продукции (работ, услуг) – это совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Сам расчет с конкретными цифрами для конкретного вида продукции называют калькуляцией. Объектами калькулирования являются продукты труда. Выделяют следующие основные способы калькулирования себестоимости единицы продукции: калькулирование делением (одноступенчатое и многоступенчатое); калькулирование с эквивалентными числами (одноступенчатое и многоступенчатое); калькулирование надбавок (простое и дифференцированное).

ГЛАВА 2. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

2.1. Позаказный методы калькулирования

Основными методами калькулирования являются позаказный и попроцессный методы.

Учет затрат позаказным методом осуществляется по каждому заказу. Как правило, каждый заказ формируется для отдельного покупателя, заказчика. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение.

Для организации раздельного учета заказов на счете учета затрат по каждому заказу открывается отдельный субсчет или отдельная аналитическая позиция и отдельная карточка учета затрат, в которой отражаются затраты по прямым материалам, прямой заработной плате рабочих и косвенные расходы, распределяемые на заказ. Затраты регистрируются по мере прохождения изделия по стадиям производства. Таким образом, карточка учета затрат является также средством контроля отдельных стадий заказа и разграничивает персональную ответственность руководителей подразделений за выполнение заказа[26].

Калькуляция произведенного заказа составляется после полного завершения работ по нему независимо от продолжительности его выполнения. Заказ может формировать свою себестоимость в течение нескольких отчетных периодов.

При позаказном методе калькулирования в практике учета используются следующие ставки распределения косвенных расходов:

1. Заводские ставки распределения косвенных расходов. В данном случае косвенные расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (при учете полной себестоимости), распределяются напрямую между отдельными заказами по выбранным базам распределения.

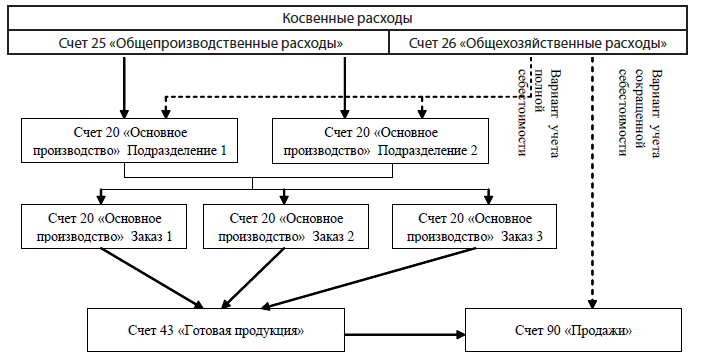

2. Цеховые ставки распределения косвенных расходов. При использовании цеховых ставок косвенные расходы сначала собираются в разрезе производственных подразделений, а затем распределяются между отдельными заказами (см. рис. 5).

Рисунок 5 - Схема распределения косвенных расходов при позаказном методе с использованием цеховых ставок[27]

Калькуляция косвенных расходов между производственными подразделениями, как источниками потребления косвенных расходов, является более логичным и правильным. При таком подходе себестоимость каждого заказа исчисляется более точно, однако и трудозатраты при его использовании выше.

В качестве баз распределения косвенных расходов между заказами выступают машино-часы работы производственного оборудования, человеко-часы или заработная плата производственных рабочих и другие. Выбор базы распределения косвенных расходов зависит от характера работ подразделений, материалоемкости и трудозатрат выполнения заказа.

Позаказный метод требует большого уровня детализации, большого количества выписываемых первичных документов, что предполагает ведение автоматизации учета.

2.2. Попроцессный метод калькулирования

Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. К таким производствам относятся нефтехимия, металлургия, текстильная, горнодобывающая и другие отрасли промышленности.

По мере последовательного прохождения процессов производства, к стоимости основного сырья, отпущенного в начале производственного цикла, добавляется стоимость трудовых, материальных и косвенных расходов, так называемые конверсионные (добавленные) затраты. Следовательно параллельно процессу производства (от процесса к процессу) идет и процесс накопления затрат путем их суммирования по каждому процессу, на котором обрабатывалось изделие. Поэтому принципиальной особенностью попроцессного метода является формирование объема затрат по каждому завершенному процессу (переделу) или за промежуток времени[28].

Затраты при данном методе собираются по подразделениям за отчетный период, а не за время, необходимое для производства продукции. Для каждого подразделения открывается отдельный субсчет на счете 20 «Основное производство».

При расчете себестоимости затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого себестоимость единицы изделия находится делением общей суммы производственных затрат за определенный период на количество единиц продукции, выпущенной за тот же период.

Однако учитывая постоянное наличие на производственном предприятии запасов незавершенного производства (НЗП) на начало и конец отчетного периода, себестоимость готовой продукции нельзя определить простым делением общей суммы производственных затрат на число единиц продукции. Для этого необходимо найти эквивалентное число единиц готовой продукции в незавершенном производстве на начало и конец периода, которое определяется как средний процент завершенности, умноженный на число единиц в незавершенном производстве. Средний процент завершенности определяется путем замера, взвешивания, подсчета. Это позволит пересчитать неполностью завершенные изделия в условно законченные. Формула расчета себестоимости единицы продукции выглядит следующим образом:

Себестоимость единицы = Общие расходы на вид готовой продукции за период / (Количество готовой продукции – Эквивалентное количество незавершенного производство на начало периода + Эквивалентное количество незавершенного производство на конец периода

На практике применяются два варианта попроцессного метода учета затрат: полуфабрикатный и бесполуфабрикатный.

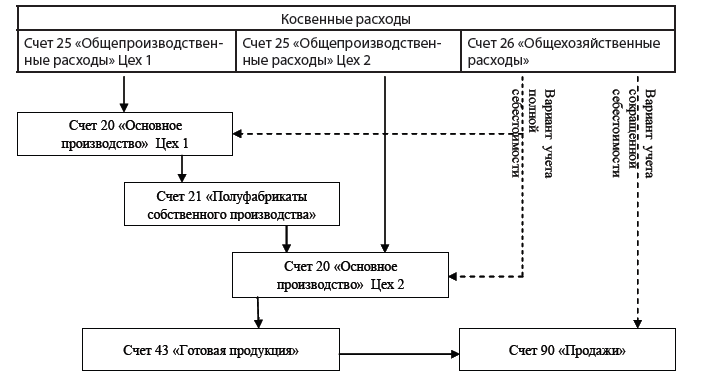

При полуфабрикатном методе продукция каждого предыдущего процесса является полуфабрикатом для последующих процессов или может реализовываться на сторону. При таком варианте калькулирования движение полуфабрикатов из одного подразделение в другое оформляется бухгалтерскими записями, а себестоимость полуфабрикатов калькулируется после каждого процесса. В данном случае возможно применение двух вариантов учета движения полуфабрикатов на счетах бухгалтерского учета:

1. С использованием счета 21 «Полуфабрикаты собственного производства». Полуфабрикаты каждого процесса сдаются цехами на склад и отпускаются следующему процессу со склада (см. рис. 6). Удобство данного способа заключается в наличии информации о полуфабрикатах на отдельном счете бухгалтерского учета[29].

Рисунок 6 - Схема распределения косвенных расходов с использованием счета 21 «Полуфабрикаты собственного производства» [30]

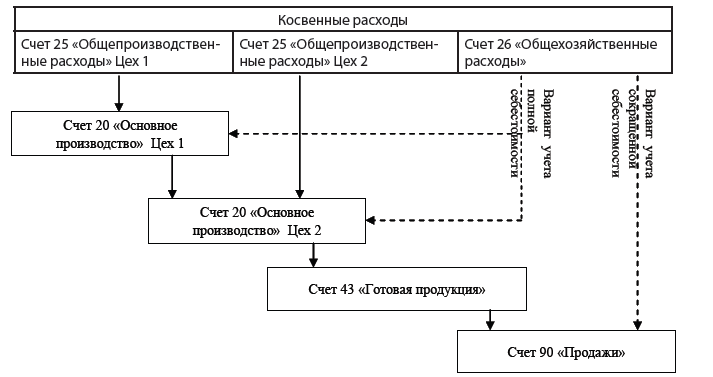

2. Без применения данного счета. Затраты одного передела передаются следующему по дебету счета 20 «Основное производство» одного подразделения и кредиту счета 20 «Основное производство» другого подразделения по аналитическим счетам (см. рис. 7).

Рисунок 5 - Схема распределения косвенных расходов без использования счета 21 «Полуфабрикаты собственного производства» [31]

При полуфабрикатном методе попроцессного учета затрат исчисляется себестоимость каждого процесса, так как каждый полуфабрикат может быть реализован на сторону в качестве готовой продукции, поэтому необходимо организовать распределение косвенных расходов на себестоимость каждого процесса. Чем больше видов продукции и процессов, тем сложнее распределять косвенные расходы и, следовательно, труднее организовать учет себестоимости готовой продукции.

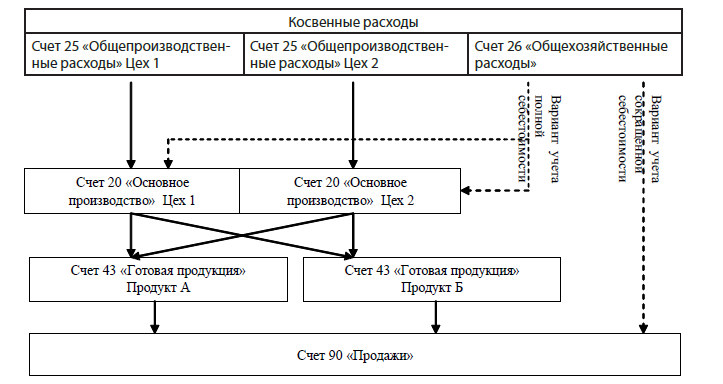

При бесполуфабрикатном методе попроцессного учета затрат себестоимость готовой продукции исчисляется суммированием затрат на сырье, прямых расходов всех процессов на обработку и косвенных расходов. В данном случае полуфабрикаты каждого процесса производства полностью потребляются предприятием и не предназначены для реализации. Учет и контроль за движением полуфабрикатов между процессами бухгалтерия осуществляет оперативно, без записей по счетам. Калькулируют только себестоимость конечной готовой продукции (см. рис. 8).

Прежде чем выбрать предприятию конкретный метод учета затрат, необходимо уяснить принципиальные особенности каждого метода в более широком плане. Обычно выбор того или иного метода зависит от характеристик производственного процесса и видов производимой продукции. Если это продукция одного типа, она продвигается от одного процесса к другому, предпочтительным является метод попроцессной калькуляции. Однако если затраты на производство различных видов продукции значительно отличаются друг от друга и осуществляется мелкосерийное производство, то применение попроцессной калькуляции не сможет обеспечить производителя адекватной информацией, поэтому здесь уместнее использовать позаказный метод учета затрат.

Отличительные особенности учета косвенных расходов при позаказном и попроцессном методах представлены в табл. 16.

Рисунок 6 - Схема распределения косвенных расходов при бесполуфабрикатном методе[32]

Таблица 16

Отличительные особенности учета косвенных расходов при позаказном и попроцессном методах калькулирования[33]

|

Отличительные |

Косвенные расходы |

|

|

позаказный метод |

попроцессный метод |

|

|

Группировка косвенных расходов: |

Косвенные расходы группируются по статьям затрат и распределяются между заказами. Для обеспечения точности |

Группировка косвенных расходов по процессам производства (стадиям производства, подразделениям, переделам) |

|

Документационное |

Карточка заказа (лист учета заказа) |

Производственный отчет подразделения (сводная ведомость учета затрат по |

|

Отражение косвенных |

Прямой расчет величины косвенных расходов, относимых на НЗП по каждому заказу |

Использование методов, основанных на расчете условных (эквивалентных) |

|

Измерение затрат: |

Измерение затрат по партиям и заказам |

Измерение затрат за промежуток времени |

|

Виды косвенных |

Производственные косвенные расходы; непроизводственные косвенные расходы |

Варианты: 1) производственные косвенные расходы; непроизводственные |

Массовый выпуск однородной продукции является самым распространенным и традиционным видом производственного процесса предприятия, поэтому попроцессный метод учета получил широкое применение на производственных предприятиях. Производственные предприятия в практической деятельности используют также и смешанные системы, сочетающие элементы позаказного и попроцессного методов учета затрат.

2.3. Попередельный метод калькулирования

Попередельный метод представляет собой систему, при которой затраты распределяются между однородной продукцией, проходящей последовательно несколько стадий обработки в массовых производствах. Следует отметить, что в зарубежной практике попередельному калькулированию соответствует попроцессный метод. Строго говоря, существенных различий между этими методами нет.

В качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса. Сырье поступает в первый передел. Готовой продукцией этого передела являются полуфабрикаты. Полуфабрикат поступает во второй передел, где посредством его дальнейшей обработки получают готовую продукцию.

Особенностями попередельного метода учета затрат являются:

— организация аналитического учета на синтетическом счете 20 «Основное производство» для каждого передела;

— обобщение затрат по переделам безотносительно к отдельным заказам, то есть калькулирование себестоимости продукции каждого передела в целом;

— списание затрат за календарный период, а не за время изготовления заказа[34].

При использовании попередельного метода калькулирования в бухгалтерском учете к счету 20 «Основное производство» следует открыть субсчета, например: 20-1 «Цех первичной переработки сырья» и 20-2 «Цех разлива и упаковки готовой продукции».

Первый передел, который включает первичную переработку сырья, представляет собой сложный длительный технологический процесс. Поэтому для данного этапа производственного цикла характерно наличие остатков незавершенного производства.

Второй передел технологического процесса остатков незавершенного производства не имеет. Таким образом, в конце отчетного периода бухгалтер должен распределить затраты, накопленные по дебету субсчета 1 «Цех первичной переработки» счета 20 «Основное производство», между готовой продукцией и остатками незавершенного производства. Для распределения затрат основного производства между готовой продукцией и незавершенным производством эффективно применять метод «условных единиц», рассмотренный Ч.Т. Хорнгреном. Применение метода условных единиц позволяет пересчитать не полностью законченные обработкой изделия в условно готовые изделия.

2.3 Функциональный метод калькулирования (АВС)

АВС-метод калькулирования – это метод операционной оценки затрат. Его главное преимущество перед другими методами заключается в том, что он позволяет точно отследить причины накладных расходов, что позволяет более точно определить себестоимость единицы продукции.

При этом в АВС-методе помимо терминов «затраты» и «объекты затрат» используются также понятия «ресурсы» и «операции».

Ресурсы — это экономические элементы, являющиеся «субъектами» выполнения операций. Ресурсы — это носители функций, это тот, кто выполняет операции. В качестве ресурсов чаще всего выступают: персонал; оборудование и транспорт; помещения (земля). Часто под термином «ресурсы» понимаются экономические элементы, участвующие в процессах создания стоимости и переносящие свою стоимость на объекты затрат. Иными словами, ресурсы отождествляются с единицами затрат: оплатой труда, транспортными расходами, арендной платой.

Операции — это действия, осуществляемые ресурсами. Операции представляют собой реализованные функции ресурсов. В результате операций создаются или обслуживаются объекты затрат [35].

В целях АВС-метода производится следующая классификация операций:

1) основные операции — это операции, которые непосредственно создают объекты затрат и стоимость которых можно прямо отнести на них. Наиболее явными основными операциями являются: снабжение (в разрезе поставщиков, видов сырья), производство (в разрезе производимой продукции), сбыт (в разрезе каналов сбыта, клиентов);

2) обслуживающие операции — это операции, которые обслуживают или создают условия для нормального функционирования ресурсов определенного вида. Ими обычно являются: обеспечение информационными технологиями, операции управления персоналом, ремонт производственного оборудования, бухгалтерский учет. Стоимость таких операций переносится на обслуживаемые ими ресурсы;

3) управленческие операции — это операции, которые служат целям управления основными и обслуживающими операциями. Они переносят свою стоимость на непосредственно управляемые ими операции. Например, операция «управлять участком в цехе» переносится на стоимость всех операций данного участка. Операция «управлять подразделением» переносится на стоимость всех операций, выполняемых данным подразделением.

Рассмотрим подробнее пути распределения затрат при АВС-методе.

Путь 1. Распределение накладных затрат на ресурсы. На данном этапе стоимость накладных расходов переносится на стоимость ресурсов. При этом определяется полная текущая стоимость обладания единицей ресурса: стоимость должности, стоимость оборудования. Совокупность затрат и совокупность ресурсов представляют собой иерархические структуры, глубина детализации которых прямо пропорциональна требуемой точности получаемых данных трудоемкости и стоимости их получения. В большинстве случаев стоимость единиц затрат однозначно переносится на стоимость единицы ресурса. Например, сумма заработной платы, сумма социальных выплат и отчислений, стоимость текущего обслуживания персонального оборудования (мебели, ЭВМ), командировочные и представительские расходы могут быть однозначно ассоциированы с определенной должностью. Однако часто одна статья затрат будет переноситься на несколько единиц ресурсов. Например, арендная плата офисных помещений должна быть разнесена на стоимость должностей, чьи рабочие места находятся в данном помещении. Для таких связей используются коэффициенты распределения затрат, называемые «драйверами затрат» или «проводниками затрат». Драйвер затрат есть основной показатель уровня затрат: для арендной платы — это площадь помещения, занимаемая данным сотрудником; для стоимости потраченной электроэнергии — это потребляемая электрическая мощность персонального оборудования сотрудника (с поправкой на время работы). Для оценки переносимой стоимости сначала определяется стоимость единицы драйвера затрат: одного квадратного метра, киловатт-часа. Искомая переносимая сумма получается умножением стоимости единицы драйвера на количество драйвера, потребляемое данным ресурсом[36].

Путь 2. Отнесение прямых расходов на стоимость объектов затрат. Этот шаг в АВС-методе аналогичен распределению прямых затрат в традиционной калькуляции и не вызывает методических сложностей.

Путь 3. Первичное перенесение стоимости ресурсов на операции. Данный шаг является достаточно трудоемкой, но крайне важной процедурой. Полная стоимость ресурсов, рассчитанная на пути 1, переносится на операции, которые выполняют соответствующие единицы ресурсов. Перенос стоимости с ресурсов на операции производится пропорционально показателям, отражающим степень использования данного ресурса в соответствующей операции. Эти показатели носят название «драйверы ресурсов» или «проводники ресурсов». Чаще всего в качестве данного драйвера выступает количество времени, которое затрачивается ресурсом на ту или иную операцию.

Расчет переносимой стоимости производится в несколько этапов:

1) определяется общее количество единиц драйвера данного ресурса: фонд рабочего времени в человеко-часах, фонд машинного времени в станко-часах;

2) путем деления стоимости ресурса на общее количество единиц драйвера ресурса определяется стоимость единицы драйвера: стоимость часа работы сотрудника, стоимость часа машинного времени;

3) определяется количество единиц драйвера ресурса, потребляемого той или иной операцией;

4) умножением количества потребляемых единиц драйвера на стоимость единицы драйвера определяется сумма стоимости ресурса, переносимая на данную операцию.

Путь 4. Перераспределение стоимости обслуживающих операций на обслуживаемые ими ресурсы. Как было отмечено выше, обслуживающие операции обслуживают ресурсы или создают условия для их нормального функционирования. На данном шаге стоимость обслуживающих операций как бы возвращается назад, на обслуживаемые ресурсы. Типичными обслуживающими операциями являются «Обслуживание вычислительной техники», «Обслуживание и ремонт производственного оборудования», «Набор и отбор персонала».

Обслуживающая операция может переносить свою стоимость, в том числе и на ресурс (сотрудника, оборудование), который выполняет данную операцию. Действительно, в реальности, например, специалист по вычислительной технике сам работает на ПК и вынужден обслуживать и эту ЭВМ. Очевидно, что обратно на «свой» ресурс обслуживающая операция перенесет лишь часть своей стоимости, а остальная распределится на другие ресурсы. Перенесение стоимости операции производится пропорционально «драйверам операций», которые формируются аналогично драйверам затрат и драйверам ресурсов. Драйвер операций — это основной результативный показатель операции (количество заказов, количество партий, количество сотрудников). Сначала рассчитывается общее количество единиц драйвера, затем определяется стоимость каждой единицы. Анализируется количество потребляемых единиц драйвера и рассчитывается переносимая стоимость.

Путь 5. Распределение стоимости управляющих операций на основные и обслуживающие операции. Процедура распределения стоимости управляющих операций наиболее сложна и носит в большинстве случаев субъективный характер. В целях АВС-метода объектами управления следует признавать действия (операции) субъектов управления. Вследствие этого распределение стоимости управляющих операций будет производиться не на ресурсы, а на операции.

Крайне сложной задачей данного этапа является выбор адекватного драйвера операций, пропорционально которому производилось бы перераспределение. Возможны следующие подходы к этой проблеме:

1. стоимость управляющей операции распределяется поровну между управляемыми операциями;

2. стоимость управляющей операции распределяется пропорционально рабочему времени, затрачиваемого субъектом управления (руководителем), на соответствующие операции;

3. стоимость управляющей операции распределяется пропорционально значимости операций, определяемой экспертным путем.

Таким образом, систему распределения затрат следует выбирать исходя из типа предприятия, его структуры затрат и потребностей руководства в управленческой информации.

Основные преимущества. АВС-метод улучшает систему учета затрат компании, приводя к более точным результатам.

Во-первых, АВС увеличивает число учетных единиц, используемых для подсчета накладных расходов. Вместо накопления расходов по всему предприятию они аккумулируются по цехам и отделам через выполняемые операции.

Во-вторых, АВС изменяет базу, использующуюся для начисления накладных расходов на продукцию. Вместо использования прямых затрат труда в качестве такой базы используются другие базовые показатели, которые могут быть прослежены по продукции или выполняемым операциям.

В-третьих, АВС изменяет восприятие менеджером многих видов накладных расходов, которые формально были непрямыми расходами (использование энергии, контроль качества, переналадка оборудования), однако прослеживались через определенные операции и таким образом были отнесены на себестоимость продукции.

Недостатки АВС-метода.

Во-первых, произвольность в выборе базового показателя. Критики АВС-метода утверждают, что некоторые общезаводские расходы не могут распределяться на продукцию произвольно, поскольку они рассчитываются на весь выпуск. Однако защитники АВС-метода возражают, что несмотря на это, он все равно дает более точную информацию, и в этом, безусловно, его преимущество.

Во-вторых, использование АВС-метода требует больших затрат на исследование операций, ведение документации. Поэтому в некоторых случаях они могут превышать ожидаемый эффект.

Следовательно, компания, готовящаяся использовать АВС-метод, должна соответствовать определенным характеристикам для получения выгоды от его использования. Например, продукция компании существенно различается в объемах выпуска, величине партий и сложности производства; накладные расходы компании высоки и постоянно растут. В некоторых случаях целесообразно частично применять АВС-метод с делением на несколько операционных центров.

2.4. Стандарт кост (нормативный метод)

Стандарт кост - представляет наибольшую определенность относительно будущих затрат.

Система Стандарт кост появилась и сформировалась в первые десятилетия прошлого века, когда доминирующими проблемами в производстве были производительность труда и его унификация. Для первых продуктов массового спроса система Стандарт кост позволяла успешно решить важную задачу достижения целевой, предварительно рассчитанной себестоимости продукции. Кроме того, в рамках системы успешно решались проблемы текущего контроля затрат в процессе производства, выявления причин отклонений от поставленных целей, освоения новых резервов экономии[37].

Основная идея Стандарт кост — «предвидеть» затраты.

Фундаментом Стандарт кост является четкое установление доказуемых норм затрат материалов, энергии, рабочего времени, количества и производительности труда, заработной платы и прочих расходов, связанных с изготовлением какой-либо продукции, полуфабрикатов на всех этапах производственного цикла. Нормативы должны иметь совершенно четкое и понятное обоснование, полученное в результате инженерных или технологических расчетов, либо в результате специальным образом организованных измерений.

Организация учета в системе Стандарт кост и его последующее использование предполагает выполнение ряда шагов.

1) Выбор стандартных видов продукции.

2) Предварительная классификация затрат по статьям расходов.

3) Операции нумеруются или кодируются, и эти коды в дальнейшем фигурируют при планировании и учете затрат, переносимых на стоимость изделия в процессе очередной технологической операции.

4) Разрабатываются нормативы расхода ресурсов при выполнении каждой технологической операции.

5) Определяется перечень сдельных и повременных работ, приходящихся на данное стандартное изделие.

6) Рассчитывается стоимость затрат труда, приходящегося на данное стандартное изделие.

7) Рассчитывается стандартная стоимость материалов, затрачиваемых на производство стандартного изделия как произведение стандартной цены на стандартный расход.

8) Определяется ставка распределения косвенных затрат.

9) Рассчитываются стандарты для других показателей затрат и работы.

10) Стандарты затрат принимаются за основу при планировании производства и закупок ресурсов.

11) Стандарты затрат доводятся до исполнителей во всех подразделениях и становятся основой всей деятельности предприятия.

12) Материальное и нематериальное стимулирование персонала в основном увязывается с выполнением производственного задания и уровнем приближения к стандартным затратам.

13) В ходе учета фиксируются все факты отклонений от установленных стандартов. Система учета должна также позволить выявить причину отклонений или хотя бы собрать необходимое количество информации для ее определения аналитическими методами.

14) Все отклонения анализируются с целью выявления приведших к ним причин.

15) Внимание менеджмента концентрируется на устранении причин отклонений.

16) При освоении новых технологических рубежей или достижении нового порога производительности труда стандарты пересматриваются.

2.5. Калькулирование по методу учета прямых затрат (директ кост)

При использовании метода директ-костинг в основе принятия управленческого решения лежит оценка маржинальной прибыли, так как ее значение отражает влияние изменения объема производства на величину прибыли.

При его использовании организации создают «центры ответственности» (центры формирования затрат и маржинального до-хода), тем самым создавая возможность учитывать лишь прямые переменные затраты, которые возникают у них и являются подконтрольными им. Данные затраты напрямую зависят от изменения объема производимой продукции (работ, услуг) какого-либо конкретного центра. В ходе учета по переменным затратам исчисляют «усеченную» неполную себестоимость продукции (работ, услуг). Осуществление контроля за переменными затратами дает возможность подразделениям воздействовать на формирование маржинального дохода, который представляет разницу между выручкой от реализованной продукции и прямыми переменными затратами (сумма покрытия затрат)[38].

Учет, в основе которого используется система директ-костинг, позволяет открыть широкие возможности для менеджмента компании при принятии эффективных управленческих решений. При указанном методе может осуществляться анализ взаимосвязи объема производства, прибыли, себестоимости, а также валовой выручки. Система директ-костинг позволяет рассчитывать точку безубыточности компании, максимальную долю постоянных затрат, которые предприятие может осуществить при имеющемся уровне рентабельности. Достаточно большое значение данная система имеет и при глубоком анализе работы предприятия, основывающегося на математических методах (регрессионный анализ, корреляционный анализ).

2.5. «Кайзен-костинг» и «таргет-костинг» как современные методы калькулирования затрат

Использование таких современных систем учета затрат, как «кайзен-костинг», «таргет-костинг» означает применение наиболее перспективных способов для решения задачи модификации действующей методологии учета затрат и калькулирования себестоимости продукции на предприятиях[39].

При использовании метода «таргет-костинга» необходимо за единицу продукции определить цену, позволяющую предприятию продавать планируемое количество продукции и одновременно сохранять прибыль на прежнем уровне. Целевая себестоимость при этом определяется разницей между этими показателями. В итоге полученная величина – есть критерий, которым сотрудники организации будут руководствоваться при разработке, производстве и продвижении продукции. Таким образом, предприятие сможет достигнуть необходимую себестоимость не за счет ухудшения качества продукции, а вследствие эффективной работы и поиска альтернативных резервов снижения затрат.

Однако, организация производства и технический уровень должны способствовать непрерывному контролю за текущим уровнем затрат на производство нового продукта, в противном случае все усилия системы «таргет-костинг» будут напрасными. Необходимость и важность контроля и постоянной борьбы за снижение затрат в процессе производства выступают причиной появления в японском операционном менеджменте специальной системы для решения подобных задач – «кайзен-костинг». Данный метод используется параллельно с «таргет-костингом». Задача обеих систем - достижение целевой себестоимости, однако реализуется она в первом случае на этапе проектирования нового продукта, во втором – на этапе производства. Таким образом «кайзен-костинг» - прямое продолжение и неотъемлемая часть «таргет-костинга»[40].

«Кайзен-костинг» нацелен на повышение эффективности производственных процессов благодаря непрерывному совершенствованию, небольшим улучшениям, которые в итоге способствуют появлению положительных результатов.

На стадии проектирования продукта необходимо исходить из того, что разница между сметной и целевой себестоимостью должна быть максимально уменьшена, для чего проводится анализ дрифтинг-затрат, который определяется анализом влияния каждой статьи расходов на себестоимость продукта, а также осуществлять поиск вариантов их снижения. Себестоимость продукции исчисляется путем группировки затрат и учета по статьям калькуляции, что способствует контролировать правильность и целесообразность расходов и находить резервы снижения себестоимости продукции.

Система «кайзен-костинг» применяется после определения целевой себестоимости в «таргет-костинге».

В случае, когда на этапе проектирования разница между сметной и целевой себестоимостью составляет не более 20%, то принимается решение о начале производства такого продукта с условием, что данное расхождение будет устранено в процессе производства путем использования «кайзен-костинга» и решения кайзен-задачи, которая представляет собой сокращение разницы между сметной и целевой себестоимостью. Кайзен-задача касается всего персонала организации – от производственных рабочих до управляющих и определяется на этапе планирования на предстоящий финансовый год, когда осуществляется разработка планов производства. Она ставится как на уровне каждого продукта, так и на уровне предприятия в целом.

Преимущество систем «таргет» и «кайзен-костинг» – это снижение затрат, а, следовательно, обеспечение прибыльности производства с одновременным, непрерывным процессом оптимизации хозяйственной деятельности в целом. К недостаткам можно отнести сложность организации систем и большую зависимость от человеческого фактора. Однако применение данных систем практически возможно в любой отрасли производства, что существенно, в совокупности с другими методами управления затратами.

Таким образом, анализ снижения затрат в перспективе требует определенных усилий разработки и реализации новейших методов для организаций, а также функционирования на предприятии отлаженной системы управления затратами на производство и реализацию продукции.

Проведенное исследование позволяет сделать вывод, что основными методами калькулирования являются позаказный и попроцессный методы. Учет затрат позаказным методом осуществляется по каждому заказу. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение. Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. Близким к попроцессному является попередельный метод калькулирования, где в качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса.

АВС-метод калькулирования – это метод операционной оценки затрат. Его главное преимущество перед другими методами заключается в том, что он позволяет точно отследить причины накладных расходов, что позволяет более точно определить себестоимость единицы продукции.

При калькулировании методом стандарт кост используются нормативы затрат. Фундаментом Стандарт кост является четкое установление доказуемых норм затрат материалов, энергии, рабочего времени, количества и производительности труда, заработной платы и прочих расходов, связанных с изготовлением какой-либо продукции, полуфабрикатов на всех этапах производственного цикла.

При использовании метода директ-костинг в основе принятия управленческого решения лежит оценка маржинальной прибыли, так как ее значение отражает влияние изменения объема производства на величину прибыли.

В современных условиях получают распространение и такие системы калькулирования, как «кайзен-костинг», «таргет-костинг». При использовании метода «таргет-костинга» необходимо за единицу продукции определить цену, позволяющую предприятию продавать планируемое количество продукции и одновременно сохранять прибыль на прежнем уровне. В системе «кайзен-костинг» себестоимость продукции исчисляется путем группировки затрат и учета по статьям калькуляции, что способствует контролировать правильность и целесообразность расходов и находить резервы снижения себестоимости продукции.

ЗАКЛЮЧЕНИЕ

Оценка – это способ выражения экономических событий в денежном измерителе. Неправильное исчисление реальной оценки отдельных объектов учёта даёт неправильную интерпретацию фактов экономических событий. Оценка как элемент метода бухгалтерского учёта вызвана необходимостью оценки в денежном выражений находящегося в распоряжений организаций имущества и каждой совершённой хозяйственной операций, вызывающей изменения в составе хозяйственных средств и их источников.

Калькулирование себестоимости продукции (работ, услуг) – это совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Сам расчет с конкретными цифрами для конкретного вида продукции называют калькуляцией. Объектами калькулирования являются продукты труда. Выделяют следующие основные способы калькулирования себестоимости единицы продукции: калькулирование делением (одноступенчатое и многоступенчатое); калькулирование с эквивалентными числами (одноступенчатое и многоступенчатое); калькулирование надбавок (простое и дифференцированное).

Основными методами калькулирования являются позаказный и попроцессный методы. Учет затрат позаказным методом осуществляется по каждому заказу. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение. Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. Близким к попроцессному является попередельный метод калькулирования, где в качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса.

АВС-метод калькулирования – это метод операционной оценки затрат. Его главное преимущество перед другими методами заключается в том, что он позволяет точно отследить причины накладных расходов, что позволяет более точно определить себестоимость единицы продукции.

При калькулировании методом стандарт кост используются нормативы затрат. Фундаментом Стандарт кост является четкое установление доказуемых норм затрат материалов, энергии, рабочего времени, количества и производительности труда, заработной платы и прочих расходов, связанных с изготовлением какой-либо продукции, полуфабрикатов на всех этапах производственного цикла.

При использовании метода директ-костинг в основе принятия управленческого решения лежит оценка маржинальной прибыли, так как ее значение отражает влияние изменения объема производства на величину прибыли.

В современных условиях получают распространение и такие системы калькулирования, как «кайзен-костинг», «таргет-костинг». При использовании метода «таргет-костинга» необходимо за единицу продукции определить цену, позволяющую предприятию продавать планируемое количество продукции и одновременно сохранять прибыль на прежнем уровне. В системе «кайзен-костинг» себестоимость продукции исчисляется путем группировки затрат и учета по статьям калькуляции, что способствует контролировать правильность и целесообразность расходов и находить резервы снижения себестоимости продукции.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. № 146-ФЗ и Ч. II от 5 августа 2000 г. № 117-ФЗ (с изм и доп.).

- Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21.

- Валиков И.Б. Учет косвенный расходов в условиях позаказного и попроцессного методов учета затрат // Экономическая наука. - 2011. - № 5. – C. 18.

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник. М.: Омега-Л, 2013.

- Гниломедова Е. В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26.

- Головизнина А. Т., Архипова О. И. Бухгалтерский управленческий учет: учеб. пособие. М.: ТК Велби, Проспект, 2013.

- Елекова А.А. Таргет-костинг как инструмент управленческого учета // Бухгалтерский учет. – 2011. - № 12. – С. 106-108.

- Ивашкевич В. Б. Бухгалтерский управленческий учет. – М.: Экономистъ, 2014.

- Попова Л.В. Формирование учетно-анлитической системы затрат на промышленных предприятиях. – М.: Дело и Сервис, 2013. – С. 54.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. М.: Проспект, 2010.

- Терни П. Разумный учет: как получить истинную картину затрат с помощью системы ABC. - М.: ИД «Секрет фирмы» 2013.

- Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254.

-

Гниломедова Е. В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Гниломедова Е. В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет. – М.: Экономистъ, 2014. – C. 54. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет. – М.: Экономистъ, 2014. – C. 55. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. – С. 21. ↑

-

Валиков И.Б. Учет косвенный расходов в условиях позаказного и попроцессного методов учета затрат // Экономическая наука. - 2011. - № 5. – C. 18. ↑

-

Валиков И.Б. Учет косвенный расходов в условиях позаказного и попроцессного методов учета затрат // Экономическая наука. - 2011. - № 5. – C. 18. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет: учебник. М.: Омега-Л, 2013. – С. 85. ↑

-

Валиков И.Б. Учет косвенный расходов в условиях позаказного и попроцессного методов учета затрат // Экономическая наука. - 2011. - № 5. – C. 18. ↑

-