Налоговый учет по налогу на прибыль.( Учет и анализ расчетов по налогу на прибыль на современных предприятиях )

Содержание:

Введение

В современных российских экономических условиях основной целью субъекта хозяйствования любой формы собственности является получение максимальной суммы прибыли. Но при этом в условиях кризисных явлений в экономике большое количество субъектов предпринимательства становятся убыточными. В связи с чем управление прибылью как основным финансовым результатом деятельности выступает в качестве важнейшего направления финансового менеджмента в компании. Прибыль представляет собой разницу между совокупным доходом, который получает субъект экономики, и его валовыми (совокупными) затратами, то есть всеми затратами, которые несет компания в ходе процесса производства и реализации продукции.

Прибыль выступает в качестве категории, которая известна с давних времен, ею получены новые содержания в условиях современного государственного развития, формирования реальной самостоятельности субъектов предпринимательства. Выступая в качестве основной движущей силы рыночной экономики, ею обеспечиваются интересы государства, собственников и работников субъекта предпринимательства. Этим обусловлена актуальность темы данной работы.

В современных российских экономических условиях основной целью субъекта хозяйствования любой формы собственности является получение максимальной суммы прибыли. Но при этом в условиях кризисных явлений в экономике большое количество субъектов предпринимательства становятся убыточными. В связи с чем управление прибылью как основным финансовым результатом деятельности выступает в качестве важнейшего направления финансового менеджмента в компании. Прибыль представляет собой разницу между совокупным доходом, который получает субъект экономики, и его валовыми (совокупными) затратами, то есть всеми затратами, которые несет компания в ходе процесса производства и реализации продукции.

Прибыль выступает в качестве категории, которая известна с давних времен, ею получены новые содержания в условиях современного государственного развития, формирования реальной самостоятельности субъектов предпринимательства. Выступая в качестве основной движущей силы рыночной экономики, ею обеспечиваются интересы государства, собственников и работников субъекта предпринимательства.

В данной работе предпринята попытка обоснования научно-практической значимости и важности понятий «экономичекие затраты» и «экономическая прибыль». Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. На формирование прибыли огромное влияние оказывают затраты, и своевременное и полное определение экономической сущности затрат чрезвычайно важно для реализации экономической сущности финансово-хозяйственной деятельности. Этим обусловлена актуальность темы данной работы.

Цель работы - исследовать понятие экономической прибыли и экономических затрат в современных условиях развития глобализационных процессов, ресурсных кризисов, обострения экономических, социальных и экологических проблем, а также в разрезе отражения прибыли в налоговом учете.

Для достижения поставленной цели в работе решаются следующие задачи:

1. Исследование сущности и места в современной экономике прибыли издержек.

2. Роль и место учета и анализа расчетов по налогу на прибыль.

3. Изучение сущности прибыли и ее роли в финансово-хозяйственной деятельности предприятия.

4. Определение возможных источников получения прибыли, факторов, влияющих на ее величину и механизма управления прибылью.

Объектом исследования является прибыль, затраты предприятия. Теоретическую и методологическую основу работы составляют Налоговый кодекс и другие нормативные акты, работы отечественных и зарубежных ученых, материалы периодической печати. При написании работы использовались следующие методы: экономико-математические, монографический, метод сравнения.

В работе использованы труды таких авторов как Барсукова М.А, Барышев С. Б., Бердникова Т.Б., Дурново Д.В., Камышан В.А., Терещенко Д.О., Колесов К.И. , Жулина Е. Г., Пащенко А.В., Плотников В.С., Пахомов А.С., Семенихин В.В., Шохин Е.И. и других.

Работа содержит введение, 3 главы, заключение, список использованной литературы, приложение.

В первой главе рассматриваются теоретические аспекты учета и анализа расчетов по налогу на прибыль на современных предприятиях. Во второй главе изучается механизм исчисления и уплаты налога на прибыль на примере организации. В третьей главе содержатся выводы и рекомендации по совершенствованию учета и анализа расчетов с бюджетом по налогу на прибыль.

Глава 1. Учет и анализ расчетов по налогу на прибыль на современных предприятиях

Прибыль как экономическая категория

В наши дни каждое коммерческое предприятие создается с целью получения прибыли. В полномочия контролирующих и налоговых органов включены полномочия по принудительной ликвидации предприятия, если оно в течении нескольких лет не получает прибыль. С точки зрения экономической науки прибыль отражает чистый доход, созданный в сфере производства и оказания услуг. К основным функциям прибыли можно отнести следующие:

1. Фискальная функция. Налоговые отчисления от прибыли хозяйствующих субъектов формирует доходную часть государственного бюджета.[1]

2. Оценочная функция прибыли заключается в отражении конечного финансового результата за отдельный период. Эта функция прибыли хорошо отслеживается в финансовой отчетности предприятия за какой-либо период как результат разницы между доходами и расходами.

3. Стимулирующая функция прибыли выражается в способности этого показателя отражать одновременно не только финансовый результат, но и в качестве основного элемента финансовых ресурсов предприятия. Стимулирующая функция отражает заинтересованность хозяйствующих субъектов в получении наибольшей суммы прибыли как основы развития и конкурентоспособности.

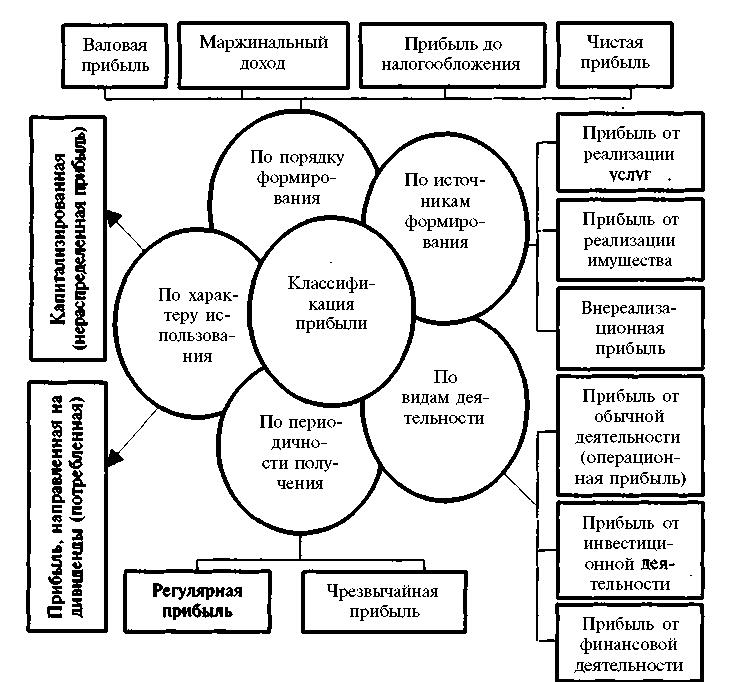

Классификация видов прибыли приведена на рисунке 1.

Экономическая сущность прибыли в настоящий момент является одной из самых не простых и дискуссионных проблем.

С экономической точки зрения прибыль отражает в себе разность между денежными поступлениями и денежными выплатами, а с хозяйственной – разность между материальным состоянием организации на конец и на начало отчетного периода.

Рисунок 1. Классификация показателей прибыли

Ученые выделяют «бухгалтерскую» и «экономическую» прибыль. Они довольно-таки похожи, но отличаются тем, что первая – результат продажи товаров и услуг, а вторая – результат «работы» капитала. Данная неопределенность приводит к искажению понятия «прибыль», в следствии чего происходят ошибки в ее распределении.[2]

Самое простое определение понятия прибыли можно сформулировать следующим образом: прибыль – это превышение доходов над расходами. Или:

Прибыль = Доходы – Расходы.

Если же расходы превышают доходы, то такое положение называется убытком.

Прибыль – это часть добавленной стоимости, полученная в результате реализации товаров, исполнения работ, оказания услуг.

Источниками прибыли являются:

- производство и реализация продукции, работ или услуг;

- реализация оборотных фондов;

- продажа иных активов: ценных бумаг, материалов, сырья;

- внереализационные доходы (дивиденды по ценным бумагам, доходы от сдачи имущества в аренду, проценты по вкладам депозитов).

Прибыль организации осуществляет ряд важных функций:

1) прибыль является критерием и показателем эффективной деятельности предприятия;

2) стимулирующую (оказывает влияние на производство путем внедрения в него новых технологических средств);

3) распределительную (данная функция способствует распределению прибыльного продукта между производственной и непроизводственной сферами);

4) прибыль служит одним из основных источников формирования доходов бюджетов различных уровней;

5) является источником формирования доходной части организации и прироста акционерного капитала.

Финансовые результаты деятельности организации за отчетный период характеризуются несколькими взаимосвязанными отчетными показателями. Конкретнее, финансовые результаты можно охарактеризовать суммой полученной прибыли и уровнем рентабельности.

Прибыль – конечный финансовый результат предпринимательской деятельности. Она представляет собой разницу между ценой продукции, точнее выручкой от ее реализации, и себестоимостью реализованной продукции.

Предприятие функционирует тогда эффективнее, когда величина прибыли и уровень рентабельности выше.

Основные показатели финансовых результатов и алгоритм их формирования представлены в форме №2 "Отчет о прибылях и убытках" бухгалтерской отчетности.

Финансовый результат можно определить сопоставив доходы и расходы предприятия в виде определенного показателя прибыли. Начальным моментом в расчетах показателей прибыли является оборот организации по реализации продукции.

Существует множество классификаций и видов прибыли. В настоящее время в соответствии с ПБУ (4-99) "Бухгалтерская отчетность организации", а также Министерства финансов РФ от 22.07.2003 №67н "О формах бухгалтерской отчетности организаций", можно выделить основные из них:

• балансовая прибыль – конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей бухгалтерского баланса;

• валовая прибыль представляет собой прибыль от всех видов деятельности предприятия, посчитанную до вычета налога на прибыль (каждая организация заинтересована в том, чтобы значительно выше была их прибыль);

• чистая экономическая прибыль – это прибыль, которая осталась после вычитания из доходов предприятия всех его расходов;

• номинальная прибыль - это прибыль, соответствующая балансовой прибыли и упомянутая в финансовой отчетности;

• реальная прибыль – это номинальная прибыль, учитывающая инфляцию (для ее определения необходимо соотнести номинальную прибыль с индексом потребительских цен);

• нераспределенная прибыль – это конечный финансовый результат отчетного периода за вычетом обязательных платежей, включая штрафы за несоблюдение договоров.

В состав конечного финансового результата за финансовый период входит прибыль от реализации продукции (товаров, работ, услуг), операционные (плата за временное владение и пользование активами предприятия; поступления за предоставление прав, формирующихся из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности), внереализационные (какие-либо штрафы, неустойки за несоблюдение условий договора, курсовые разницы, прибыль прошлых лет, обнаруженная в отчетном году) и другие прочие доходы за вычетом операционных, внереализационных и чрезвычайных расходов (связанных с продажей либо со списанием основных средств производства, с убытками прошлых лет, признанными в отчетном году; возникающих в следствии чрезвычайных обстоятельств, таких как стихийные бедствия, аварии и др.).

Для доказательства эффективности работы организации используют также показатели рентабельности.

Рентабельность – это относительный показатель экономической эффективности производства продукции, отражающий степень полезного использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Значительное место в работе любой организации, точнее в определении ее финансового результата занимает этап планирования прибыли.

Планирование прибыли - это необходимый процесс разработки системы конкретных действий по обеспечению формирования прибыли в нужном объеме и эффективном ее использовании, соответствующем целям и задачам развития организации.[3]

Параметры финансовой, производственной и хозяйственной деятельности предприятия определяют подходы к планированию прибыли.

Чтобы понять факторы, влияющие на рост прибыли, необходимо изучить наиболее значимые взаимосвязи в экономике организации и показать, как они влияют на размер прибыли.

Планирование прибыли проводят раздельно по всем видам деятельности предприятия, это обусловлено различиями в методах ее исчисления и налогообложения.

В качестве наиболее распространенных методов планирования прибыли в организации выступают следующие:

- метод прямого счета;

- аналитический метод;

- метод совмещённого расчёта.

Метод прямого счёта заключается в том, что прибыль определяется как разница между выручкой от реализации продукции в соответствующих ценах (за вычетом НДС, акцизов) и её себестоимостью. Данный метод в основном используют при формировании нового или расширения действующего предприятия.

Метод прямого расчета имеет свои достоинства. Например, он эффективен при выпуске маленького ассортимента готовой продукции, и он прост в применении. Однако его лучше использовать при планировании прибыли на краткосрочный период.

Аналитический метод в основном применяют при большом ассортименте выпускаемых товаров, а кроме того, в качестве дополнения к методу прямого счёта с целью его проверки и контроля. Данный метод позволяет оценить воздействие отдельных факторов на плановую прибыль. Прибыль рассчитывается не отдельно по каждому виду продукции, а по всей целиком.

Порядок исчисления:

1) выявление базовой рентабельности как частного от деления прибыли за период отчета на полную себестоимость сравнимой продукции за аналогичный период;

2) выявление объёма товарной продукции в планируемом периоде по себестоимости периода отчета и выявление прибыли от реализации товарной продукции из базовой рентабельности;

3) учёт воздействия на плановую прибыль отдельных факторов (снижение/повышение себестоимости, ассортиментное изменение).

Прибыль по несравнимой товарной продукции рассчитывается отдельно, кроме этого учитывается прибыль, которая может получиться от реализации остатков готовой продукции на складах на начало и конец периода и прибыль в товарах, которые отгружены на начало и конец периода.

Метод совмещённого расчёта подразумевает совмещение в себе двух ранее рассмотренных методов.

Решения об использовании прибыли к распределению, которая обычно равна чистой прибыли, фирма принимает самостоятельно. Причем она должна стремиться к ее оптимальному использованию.

Главными направлениями применения прибыли организации выступают: формирование финансовых резервов, инвестиции в развитие бизнеса; финансирование социальной сферы и дополнительного материального вознаграждения персонала фирмы, выплата дивидендов акционерам и доходов учредителям (участникам).

1.2. Исследования возможностей анализа учетных данных по расчетам налога на прибыль

В системе налогового учета или налоговых расчетов проводится подготовка информации для составления налоговых деклараций. В условиях координации налоговой политики объединений государств встает вопрос о национальной идентичности и объединяющих факторах элементов системы взимания (администрирования) налогов, в том числе и налогового учета. В то же время интернационализация учета обусловлена внедрением Международных стандартов бухгалтерского учета (МСФО). Во многих странах бухгалтерский учет выступает основой для налоговых расчетов. Этот аспект также влияет на организацию бухгалтерского и налогового учета на национальном уровне.

Модели информационного обеспечения финансовой и налоговой отчетности по налогу на прибыль в названных странах различаются. В России применяют "параллельную" модель построения налогового учета в соответствии с требованиями гл. 25 Налогового кодекса РФ. В Республике Беларусь применена модель "встроенной" организации налогового учета с преобладанием бухгалтерских правил.

В постсоветских странах в настоящее время координация налоговой политики осуществляется главным образом в рамках деятельности Евразийского экономического сообщества (ЕврАзЭС), участниками которого являются Россия, Беларусь, Казахстан, Кыргызстан и Таджикистан, и Таможенного союза (Россия, Беларусь, Казахстан). Разработана специальная программа гармонизации законодательных и иных нормативных правовых актов государств - участников ЕврАзЭС, в том числе в сфере регулирования налогообложения. Основными текущими направлениями координации налоговой политики в рамках ЕврАзЭС являются[4]:

- подписание базисных соглашений, направленных на гармонизацию косвенного налогообложения, особенно налога на добавленную стоимость (НДС);

- создание совместных таможенных режимов, в частности Таможенного союза между государствами - участниками ЕврАзЭС;

- унификация налогового документооборота.

В рамках Содружества Независимых Государств как межгосударственного объединения части постсоветских республик аналогичных процессов не происходит. Несмотря на определенную унификацию таможенной политики, в странах ЕврАзЭС сохраняются разногласия относительно порядка определения налоговой базы и других технических вопросов налогообложения. Сказанное свидетельствует о том, что в любой форме межгосударственных объединений система налогообложения и подчиненная ей система учета налогов являются специфическими в каждой стране. Такое положение обязывает исследователей учитывать национальные особенности налогового и финансового законодательства.

Опыт отдельных стран в организации налогового учета. Сущность взаимосвязи информации различных систем или составных частей одной системы может быть формализована в виде модели.

Рассмотрим элементы организации налогового учета.

Россия имеет самую большую по объемам на постсоветском пространстве экономику и претендует на первую роль в экономике и политике стран Содружества Независимых Государств. В экономике России работают рыночные институты, а также имеется значительное государственное регулирование в некоторых видах экономической деятельности и отдельных предприятий.

Характерно, что налоговый учет в России существует как нормативно регламентированная система информации с 2002 г. в соответствии с гл. 25 Налогового кодекса Российской Федерации (НК РФ).

В России понятие "налоговый учет" официально применяется только в отношении налога на прибыль организаций. В частности, в ст. 313 НК РФ представлено следующее определение: "Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом".[5]

Конечной целью налогового учета является исчисление налоговой базы по налогу на прибыль. В системе налогового учета проводится группировка данных первичных документов в порядке, установленном НК РФ. В результате налоговый учет доходов и расходов в целях исчисления налога на прибыль стал осуществляться отдельно от бухгалтерского учета и сформировался как самостоятельное направление учета фактов хозяйственной жизни организации.[6] Значительное место в российской научной литературе занимают исследования теоретических основ налогового учета.

Можно выделить следующие элементы теоретических основ налогового учета, представленные в табл. 1.

Таблица 1

Элементы теоретических основ налогового учета в России

|

Элементы основ учета |

Характер элементов |

|

1. Основные аспекты |

Задачи, методы, пользователи и измерители |

|

2. Составляющие учета |

Объекты, единицы, данные налогового учета |

|

3. Функции учета |

Информационная, контрольная, аналитическая, плановая функции, а также функция обеспечения эффективного взаимодействия между предприятием |

|

4. Система норматив-ого |

Законодательная, нормативная, методическая, |

|

5. Этапы и способы |

Идентичность систем бухгалтерского и налогового учета; система налогового учета, основанная на данных бух. учета; система налогового учета, основанная на корректировке данных бухгалтерского учета; параллельная система |

Вторая часть функций учета (элемент 3) - обеспечение эффективного взаимодействия между предприятием и проверяющим органом. Это свидетельствует, по нашему мнению, о высоком уровне вмешательства государства в дела бизнеса в России, когда внутриучетные системы информации должны предугадать требования проверяющих внешних инстанций и удовлетворить их запросы. При этом подразумевается помощь со стороны предприятия органам, осуществляющим налоговые проверки. Такой подход призван обеспечить максимальную бюджетоотдачу со стороны бизнеса и не препятствовать осуществлению его фискальных функций.[7]

Следовательно, налоговый учет российскими исследователями рассматривается как составная часть синтезированной учетной системы информации коммерческой организации. Нормы такого вида учета прописаны в отдельных статьях НК РФ (ст. ст. 314 - 333). Можно утверждать, что в законодательстве других стран, опыт которых анализируется в данной статье, не предусмотрено столь детального описания в налоговом законодательстве правил налогового учета.

Глава 2. Механизм исчисления и уплаты налога на прибыль на примере организации

2. 1. Характеристика организации

Анализируемая в настоящей работе организация – общество с ограниченной ответственностью «Чистота» (ООО «Чистота») – создано в соответствие с Федеральным Законом от 08.02.1998 г. № 14 – Ф3 «Об обществах с ограниченной ответственностью».

Общество является коммерческой организацией, функционирующей в сфере оптовой торговли фармацевтическими и медицинскими товарами, деятельность которой направлена на удовлетворение общественных потребностей и извлечение прибыли.

Основным видом деятельности ООО «Чистота» является: оптовая торговля фармацевтическими и медицинскими товарами, изделиями медицинской техники и ортопедическими изделиями. Кроме того, организация осуществляет следующие виды деятельности согласно выписки из ЕГРЮЛ ФНС России на 15.05.2017 г.:

- оптовая торговля чистящими средствами;

- оптовая торговля парфюмерными и косметическими товарами;

- прочая оптовая торговля;

- розничная торговля товарами бытовой химии, синтетическими моющими средствами, обоями и напольными покрытиями;

- специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки.

Деятельность ООО «Чистота», права и обязанности его участников регулируются ГК РФ, Федеральным законом от 08.02.1998 г. № 14 – Ф3 «Об обществах с ограниченной ответственностью», другими нормативными актами, регулирующими деятельность юридических лиц, Учредительным договором и Уставом, утвержденным участниками общества. Образованное общество является юридическим лицом, статус которого определен уставом общества.

В состав руководителей ООО «Чистота» входят: генеральный директор, коммерческий директор, заместитель директора по общим вопросам, главный бухгалтер.

Налоговый учет на предприятии ООО «Чистота» осуществляется в соответствии со ст. 313 Налогового Кодекса РФ.

Ответственность за организацию налогового учета несет руководитель организации, а непосредственное ведение осуществляется бухгалтерией ООО «Чистота» с применением бухгалтерской программы «1С: Бухгалтерия 8.3».

Данные налогового учета отражают порядок формирования сумм доходов и расходов, порядок определения доли расходов, включаемых в расходы в отчетном периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета, состав и формы которых аналогичны регистрам бухгалтерского учета (журналы-ордера, оборотные ведомости).

Регистры налогового учета ведутся в электронном виде. Исправление ошибок в регистрах налогового учета подтверждается подписью лица, внесшего исправления, с указанием даты и обоснованием внесенного исправления.

Основным документом, регламентирующим порядок налогового учета в ООО «Чистота», является «Учетная политика для целей налогообложения» (далее – Учетная политика), утверждаемая Приказом руководителя организации.

В соответствии с данным документом:

1. Доходы организации признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (применяется метод начисления в соответствии со статьями 271-272 НК РФ).

2. Выручка от реализации в целях исчисления налога на добавленную стоимость в соответствии подп. 1 п. 1 ст. 167 признается по факту отгрузки (выполнения работ, оказания услуг).

3. Расходы, определенные статьей 252 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств (применяется метод начисления в соответствии со статьей 272 НК РФ) и определяются с учетом положений статей 318-320 НК РФ.

4. Расходы подразделяются на:

- расходы, связанные с реализацией товаров (выполнением работ, оказанием услуг)

- внереализационные расходы

5. При списании материалов, используемых при реализации товаров (выполнении работ, оказании услуг) применяется метод оценки по средней стоимости (ст. 254 НК РФ п.8).

Порядок исчисления и уплаты ООО «Чистота» налога на прибыль, закрепленный в Учетной политике, таков:

1. На основании статей 286, 287 НК РФ организация производит исчисление и уплату суммы налога на прибыль квартальными авансовыми платежами. В течение первого квартала уплата ежемесячных авансовых платежей производится в сумме, равной ежемесячному авансовому платежу в последнем квартале предыдущего налогового периода.

2. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной 1/3 суммы авансового платежа, исчисленного из расчета фактически полученной прибыли за первый квартал текущего года. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, исчисленного из расчета фактической прибыли за полугодие, и суммой авансового платежа, исчисленного из фактической прибыли за первый квартал. Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, исчисленного из фактической прибыли за 9 месяцев, и суммой авансового платежа, исчисленного за полугодие.

Рассмотрим далее, как производится исчисление налога на прибыль и отражение полученных результатов в налоговой отчетности ООО «Чистота».

2.2. Механизм исчисления и уплаты налога на прибыль организации

При заполнении налоговой декларации по налогу на прибыль за первое полугодие 2016г. сумма авансовых платежей, перечисленных в Федеральный бюджет и в бюджет субъекта составили 6330 руб. и 56962 руб. соответственно, т.е. в целом 63292 руб. (строка 210 продолжение Листа 02). При этом доходы от реализации покупных товаров составили 77645788 руб., внереализационные доходы – 1301047 руб., расходы, уменьшающие сумму доходов от реализации, – 77851340 руб., внереализационные расходы – 602825 руб.

Таким образом, была получена прибыль в размере

77645788 + 1301047 – 77851340 – 602825 = 492670

ООО «Чистота» не имеет льгот по налогу на прибыль и доходов, исключаемых из прибыли, поэтому налоговая база по налогу на прибыль (строка 120) совпадает с суммой полученной прибыли (строка 060) и равна 492670 руб.

Тогда ООО «Чистота» должно было перечислить налог на прибыль в размере 20% от суммы прибыли, т.е. 98534 руб.:

492670*0,20 = 98534 руб.

При этом в Федеральный бюджет Российской Федерации необходимо было перечислить 9853 руб. (492670*0,02), а в бюджет субъекта РФ – 88681 руб. (492670*0,18).

Однако было перечислено только 63292 руб. (в Федеральный бюджет Российской Федерации - 6330 руб., в бюджет субъекта РФ – 56962 руб.)

Поэтому в октябре была произведена доплата налога на прибыль:

98534 – 63292 = 35242 руб., в том числе:

в Федеральный бюджет Российской Федерации в размере 3523руб.:

9853 - 6330 =3523 руб.,

в бюджет субъекта РФ 31719 руб.: 88681 – 56962 = 31719 руб.

Полученные нами значения сумм налога на прибыль по налоговым декларациям совпадают со значениями налога на прибыль, отраженными в бухгалтерской отчетности предприятия (там они округлены в тыс. руб.).

Полученные нами значения сумм налога на прибыль по налоговым декларациям совпадают со значениями налога на прибыль, отраженными в бухгалтерской отчетности предприятия (там они округлены в тыс. руб.).

В системе налогового учета проводится группировка данных первичных документов в порядке, установленном НК РФ. В результате налоговый учет доходов и расходов в целях исчисления налога на прибыль стал осуществляться отдельно от бухгалтерского учета и сформировался как самостоятельное направление учета фактов хозяйственной жизни организации. Значительное место в российской научной литературе занимают исследования теоретических основ налогового учета.

В процессе изменения требований налогового законодательства требования по ведению налогового учета стали распространяются гораздо шире, чем область налога на прибыль. Налоговый учет развивается под влиянием одновременно требований налогового законодательства и внутренних потребностей пользователей и для формирования своевременного и полного объема налоговых платежей. Это объясняется тем, что достоверность данных, служащих основанием для исчисления и уплаты налогов, является важной предпосылкой соблюдения требований законодательства, обязывающего налогоплательщиков "вести в установленном порядке учет доходов (расходов) и объектов налогообложения (п. 3 ст. 23 НК РФ)". Наряду с механизмами совершенствования налогового администрирования, независимая оценка достоверности налоговой отчетности также представляет непосредственный интерес не только для уполномоченных государственных органов, включая ФНС РФ, но и для собственников и администрации хозяйствующих субъектов, а также для органов негосударственного финансового контроля.

Совершенно логично, что налоговый учет в течении всего своего исторического развития был тесно связан с бухгалтерским учетом. В соответствии с п. 1 ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными данным законом. Определение "достоверности бухгалтерской отчетности" в законе не представлено, но из анализа содержания п. 1. ст. 13 указанного нормативного правового акта следует, что под достоверностью следует понимать свойство бухгалтерской (финансовой) отчетности давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. С учетом вышеизложенного можно говорить о том, что достоверность бухгалтерской (финансовой) отчетности является оценочной категорией, формируемой с учетом предполагаемой полезности информации для пользователей, принимающих экономические решения.

Понятия «налоговый учет», «налоговая отчетность» и «достоверность налоговой отчетности» не имеют легитимных определений. Анализ содержания ст. ст. 80 и 82 НК РФ дает основания заключить, что под налоговой отчетностью следует понимать совокупность налоговых деклараций, представляемых налогоплательщиками в уполномоченный федеральный орган, а под достоверностью налоговой отчетности - правильность заполнения налоговых деклараций в соответствии с законодательством о налогах и сборах.

Таким образом, достоверность налоговой отчетности не зависит от профессиональных суждений аудиторов либо иных пользователей относительно существенности элементов отчетности для принятия экономических решений. Указанное обстоятельство имеет, на наш взгляд, принципиальное значение, поскольку категория существенности непосредственно связана с такими концептуальными понятиями внешнего аудита, как аудиторское заключение (ФСАД 1/2010), планирование аудита (ФПСАД 3/2002) и аудиторские доказательства (ФСАД 7/2011). В частности, дискуссионными в данном контексте являются вопросы о возможности применения выборочных методов, а также категорий "существенных искажений" и "достоверности во всех существенных аспектах" при осуществлении аудита налоговой отчетности. Представляется, что одним из правовых механизмов решения указанной проблемы могло бы стать принятие специального стандарта "Аудит отчетности, составленной по правилам налогового учета", учитывающего принципиальные особенности данного вида аудиторских услуг, включая примеры аудиторских заключений.

Внутренний (внутрихозяйственный) контроль, которому в международной хозяйственной практике уделяется особое внимание, в России все еще находится на начальной стадии развития и не играет заметной роли в обеспечении достоверности налоговой отчетности. Существующие методические и правовые предпосылки явно недостаточны для модернизации этого вида негосударственного финансового контроля. Вместе с тем мы убеждены в том, что интеграция всех видов негосударственного финансового контроля в единую эффективную систему возможна только при использовании внутреннего (внутрихозяйственного) контроля в качестве основного (базового) элемента.

Согласно ст. 19 Федерального закона N 402-ФЗ "О бухгалтерском учете", экономический субъект "обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни". При этом под фактом хозяйственной жизни подразумевается "сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3)".

Следует отметить, что налоговые обязательства как результат налогового учета оказывают или способны оказать влияние на все три вышеуказанные компонента финансовой отчетности, что влечет за собой необходимость осуществления внутреннего контроля за достоверностью отражения налоговых обязательств в целях бухгалтерского учета. Последнее обстоятельство является принципиально важным, поскольку правила отражения налоговых обязательств в бухгалтерской и налоговой отчетности различаются для некоторых объектов налогообложения, включая прибыль (ст. ст. 313 - 315 НК РФ). Таким образом, действующее законодательство обязывает экономические субъекты осуществлять внутренний контроль отражения налоговых обязательств в целях бухгалтерского, но не налогового учета, что не способствует развитию внутрихозяйственного контроля для обеспечения достоверности налоговой отчетности. Отметим также, что законодательно не закреплены основные принципы организации и деятельности органов внутрихозяйственного контроля, их задачи, а также правовой статус.

В международной практике сложилось представление о внутреннем контроле как о "непрерывном процессе, предназначенном для обеспечения "разумной уверенности" относительно достижения целей в следующих категориях:

- эффективность и продуктивность операций;

- надежность финансовой отчетности;

- соблюдение законов и правил".

Указанный "непрерывный процесс", реализуемый уполномоченными органами негосударственного финансового контроля, способен, используя инструмент налогового учета играть более существенную роль не только в повышении достоверности налоговой отчетности, но и в профилактике налоговых правонарушений.

Налоговые правонарушения, т.е. виновно совершенные противоправные (в нарушение законодательства о налогах и сборах) деяния (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом РФ установлена ответственность (ст. 106 НК РФ), оказывают негативное воздействие на осуществление бюджетного процесса и, как следствие, затрудняют выполнение социальных обязательств государства. При этом особое значение имеют обобщенные показатели налоговых правонарушений, отражающие масштабы этого комплексного социально-правового явления.

Историческое реформирование системы налогового учета и негосударственного финансового контроля отвечает интересам общества и является одним из важных факторов стабилизации национальной финансовой системы. Для решения этой масштабной задачи должны быть созданы не только методические, но и правовые предпосылки. В числе первоочередных мер следует назвать внесение дополнений в ст. 19 Федерального закона "О бухгалтерском учете", где целесообразно закрепить основные принципы организации и деятельности органов внутрихозяйственного контроля, их функции, задачи и правовой статус. При этом обеспечение достоверности финансовой и налоговой отчетности должно быть указано в числе основных задач внутрихозяйственного контроля. Немаловажную роль сыграл Федеральный закон от 20.04.2014 N 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", который вносит вектор на сближение бухгалтерского и налогового учета, но является всего лишь звеном в нелегком процессе совершенствования налоговой системы в нашей стране.

Налоговый учет российскими исследователями рассматривается как составная часть синтезированной учетной системы информации коммерческой организации. Нормы такого вида учета прописаны в отдельных статьях НК РФ (ст. ст. 314 - 333). Можно утверждать, что в законодательстве других стран, опыт которых анализируется в данной статье, не предусмотрено столь детального описания в налоговом законодательстве правил налогового учета.

Основным информационным носителем налогового учета согласно НК РФ выступают аналитические регистры - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в отдельные таблицы в соответствии с требованиями НК РФ. При этом такие данные не распределяются (не отражаются) по счетам бухгалтерского учета.

Коммерческим организациям следует самостоятельно выбрать формы и содержание учетных регистров. Каких-либо унифицированных форм или образцов для этого не предусмотрено, есть лишь подсказки для организаций (учреждений) бюджетного сектора экономики. Хотя в ст. 10 Закона о бухгалтерском учете все же содержится перечень обязательных реквизитов, на которые следует ориентироваться при разработке любого учетного регистра. Реквизитов немного, и все они заложены в программах, в которых ведется бухучет. В частности, регистр должен включать его наименование и наименование составившей его организации; даты начала и окончания ведения регистра (или период, за который он составлен); хронологическую или систематическую группировку объектов бухгалтерского учета, величину их денежного измерения с указанием единицы измерения; наименования ответственных за ведение регистра лиц и их подписи с указанием фамилий и инициалов.

В целом ничего сложного, за исключением последнего обязательного реквизита. Проще расписаться, если регистр бухгалтерского учета составляется на бумажном носителе, сложнее, если он является электронным документом. Как в таком случае выполнить требование о наличии подписи как обязательного реквизита? Очевидно, что для этого понадобится электронная подпись. Именно она придает электронному документу легитимность и юридическую значимость (ст. 6 Закона об электронной подписи). Правда, в Законе о бухгалтерском учете нет указания на вид электронной подписи для регистров, которые ведутся в виде электронных документов. Раз так, бухгалтер вправе использовать все предусмотренные для документов электронные подписи, как усиленную (квалифицированную и неквалифицированную), так и простую (ст. 5 Закона об электронной подписи). Сказанное справедливо, пока правила подписания электронных регистров будут прописаны в федеральных стандартах бухгалтерского учета или иных правовых актах.

В ходе аудиторских и налоговых проверок порой выявляются расхождения данных регистров с первичными документами. Например, когда в учете отражена операция, документов для подтверждения которой недостаточно, либо когда в регистрах пропущена операция, на которую есть все необходимые документы, но полученные с опозданием. В обоих случаях главное не регистры, а первичные документы, которые выступают достаточными и необходимыми доказательствами совершенных хозяйственных операций. Высказанной позиции придерживаются судебные инстанции. В Постановлении ФАС МО от 12.03.2013 N А40-37794/12-20-187 указано, что хотя кредиторская задолженность была отражена в регистрах бухгалтерского и налогового учета, документально она не подтверждалась, данные регистров свидетельствовали лишь об истечении срока давности взыскания задолженности, но не о ее образовании в определенный период. В Постановлении ФАС ЗСО от 12.02.2013 N А27-8650/2012 отмечено, что поскольку регистры бухгалтерского учета содержали информацию, отраженную в первичных учетных документах, само по себе отсутствие регистров (либо их ненадлежащее ведение) не могло свидетельствовать об отсутствии у налогоплательщика расходов.

2.3. Особенности налогового учета нормируемых расходов на предприятии

Основным информационным носителем налогового учета согласно НК РФ выступают аналитические регистры - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в отдельные таблицы в соответствии с требованиями НК РФ.[8] При этом такие данные не распределяются (не отражаются) по счетам бухгалтерского учета.

В НК РФ определено также понятие "данные налогового учета" - данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию по объектам налогообложения.[9] В то же время в НК РФ не указывается, какой орган должен разрабатывать формы и содержание регистров учета. В практической деятельности налогоплательщика они утверждаются приказом об учетной политике организации. Наличие такого приказа в российских коммерческих и некоммерческих организациях является обязательным.

Нередки случаи неправомерной квалификации налоговыми органами операций налогоплательщика, связанных с извлечением внереализационного дохода, что приводит к начислению пеней, штрафов и доначислению сумм "недоплаченного" налога. Рассмотрим наиболее показательные случаи из арбитражной практики.

На практике встречаются ситуации, когда кредиторы вынуждены обращаться в суды за защитой своих прав, нарушенных должниками в результате неисполнения или ненадлежащего исполнения теми договорных обязательств.

Помимо основных требований о взыскания задолженности, о присуждении к исполнению обязанностей в натуре кредитор может также заявить о применении к неисправному должнику мер ответственности, предусмотренных законом (например, штрафные проценты по ст. 395 ГК РФ) или договором (неустойка).

Понятие представительских расходов раскрыто в ст. 264 НК РФ. Согласно п. 2 названной статьи таковыми являются расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах, а также лиц, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика. Здесь же уточнено, какие именно расходы следует признавать представительскими.

К названной категории относятся расходы ООО «Чистота»:

- на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

- на транспортное обеспечение доставки участвующих в приеме лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- на буфетное обслуживание во время переговоров;

- на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Следует отметить, что расходы на официальный прием и (или) обслуживание лиц относятся к представительским независимо от места проведения указанных мероприятий. Условием признания представительских расходов в налоговом учете при исчислении налога на прибыль является их направленность на установление и (или) поддержание взаимного сотрудничества с партнерами.

В п. 2 ст. 264 НК РФ не уточнено, какую именно сумму расходов на оплату труда ООО «Чистота» нужно использовать для расчета предельного значения норматива: начисленную или фактически выплаченную.

Полагаем, что при расчете размера норматива необходимо отталкиваться от того, какая сумма расходов на оплату труда признана налогоплательщиком для целей налогообложения в соответствующем отчетном (или налоговом) периоде. Другими словами, если налогоплательщик применяет метод начисления, расчет следует производить исходя из начисленных сумм оплаты труда (п. 4 ст. 272 НК РФ), если кассовый метод - при расчете необходимо учитывать только выплаченные суммы заработной платы (п. 3 ст. 273 НК РФ).

Поскольку при расчете облагаемой базы по налогу на прибыль доходы и расходы, в соответствии с п. 7 ст. 274 и ст. 315 НК РФ, определяются нарастающим итогом с начала налогового периода, в течение налогового периода сумма признаваемых расходов на оплату труда будет увеличиваться. Окончательная величина норматива будет сформирована только на конец календарного года, то есть на 31 декабря. Следовательно, в течение календарного года будет изменяться и предельное значение размера представительских расходов, которые могут быть учтены в целях налогообложения.

Из сказанного можно заключить, что сверхнормативные представительские расходы, которые в соответствии с п. 42 ст. 270 НК РФ не были признаны налогоплательщиком при исчислении налога в одном отчетном периоде, на законных основаниях могут быть учтены им в последующих отчетных периодах текущего календарного года. А вот перенести остаток представительских расходов (не учтенных в календарном году, в котором они были понесены) на следующий год рискованно. По меньшей мере о возможности переноса представительских расходов на следующий календарный год в п. 2 ст. 264 НК РФ не говорится ни слова. Кроме того, не следует забывать и о вышеупомянутом п. 42 ст. 270 НК РФ. В нем сказано, что представительские расходы в части, превышающей их предельную величину за календарный год, не учитываются в целях налогообложения прибыли.

Расходы на оплату труда ООО «Чистота» за I полугодие 2016 г. в разрезе по месяцам составили: в январе - 89 000 руб., в феврале - 93 000 руб., в марте - 90 000 руб., в апреле - 104 000 руб., в мае - 127 000 руб., в июне - 96 000 руб.

На официальный прием представителей фирм контрагентов ООО «Чистота» израсходовало (без учета "входного" НДС): в феврале - 15 375 руб., в мае - 18 897 руб. С учетом НДС эти суммы составили соответственно 18 142,5 и 22 298,5 руб. Всего затраты на организацию переговоров стали равны 34 272 руб. (15 375 + 18 897).

Отчетным периодом по налогу на прибыль для ООО «Чистота» является квартал.

В налоговом учете в I квартале и I полугодии 2016 г. ООО «Чистота» признает представительские расходы и отразит их в налоговом регистре соответствующим образом, что представлено в таблице 2.

Таблица 2

Налоговый регистр по представительским расходам

|

Отчетный период |

Расходы на оплату труда, руб. |

Размер норматива, руб. |

Сумма расходов, признаваемых в учете, руб. |

|

I квартал 2016 г. |

272 000 |

10 880 |

10 880 |

|

I полугодие 2016 г. |

599 000 |

23 960 |

13 080 (23 960 - 10 880) |

Оставшуюся сумму - 10 312 руб. (34 272 - 23 960) - ООО сможет признать в составе расходов при исчислении налога на прибыль в следующих отчетных периодах.

В настоящее время практически каждая организация сталкивается в своей деятельности с необходимостью проводить официальные приемы представителей других организаций. Проведение таких мероприятий требует определенных затрат, именуемых представительскими расходами. Для их признания в налоговом учете, помимо двух общих критериев, установленных п. 1 ст. 252 НК РФ, налогоплательщику нужно соблюсти еще один - размер таких расходов не должен превышать предусмотренный норматив. Даже если все перечисленные условия выполнены, контролеры нередко отказывают в признании представительских расходов, усматривая в таких тратах лишь намерение налогоплательщика сэкономить на налоге на прибыль.

Глава 3. Выводы и рекомендации по совершенствованию учета и анализа расчетов с бюджетом по налогу на прибыль

Согласно абз. 3 пп. 2 п. 1 ст. 277 имущество (имущественные права), полученное в виде взноса (вклада) в уставный (складочный) капитал организации, в целях налогообложения прибыли принимается по стоимости (остаточной стоимости) полученного в качестве взноса (вклада) в уставный (складочный) капитал имущества (имущественных прав). Стоимость (остаточная стоимость) определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов, которые при таком внесении (вкладе) осуществляются передающей стороной, при условии, что эти расходы определены в качестве взноса (вклада) в уставный (складочный) капитал. Если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какой-либо его части, то стоимость этого имущества (имущественных прав) либо его части признается равной нулю.

Рассмотрим особенности судебной практики по данному вопросу.

1. Имущество принимается по данным налогового учета передающей его стороны. Данные бухгалтерского учета, на которые порой желают сориентироваться контролеры при проверке, здесь не применяются, ведь использование их в расчетах противоречит действующему законодательству. Доказательством тому служит судебная практика. Стоимость имущества определяется в соответствии с требованиями к бухгалтерскому учету лишь для случаев, когда имущество получено в порядке приватизации государственного или муниципального имущества в виде вклада в уставный капитал (абз. 5 пп. 2 п. 1 ст. 277 НК РФ, Письма Минфина России от 02.07.2015 N 03-03-06/4/38202, от 08.11.2014 N 03-03-06/1/576).

В деле N А41-53192/2015 (Постановление АС МО от 23.10.2016 N Ф05-12022/14), например, спор между организацией и контролерами на этом фоне и возник. По мнению налоговой инспекции, расчет амортизации бэушного имущества, полученного в качестве вклада в уставный капитал организации, нужно было производить исходя из остаточной "бухгалтерской" стоимости. Соответственно, на образовавшуюся между суммами "налоговой" (4 135 856,89 руб.) и "бухгалтерской" (2 181 088,29 руб.) амортизации разницу (1 954 768,60 руб.) следует уменьшить полученный организацией налоговый убыток.

Однако суды, ссылаясь на п. 1 ст. 277 НК РФ, при решении спора приняли сторону налогоплательщика. При внесении имущества в уставный капитал организации АО (учредитель) передал первичные документы, подтверждающие остаточную стоимость имущества по данным налогового учета. "Первичка" (что подтверждено судами) содержит все необходимые сведения для принятия объектов основных средств (ОС) к налоговому учету (остаточную стоимость, срок полезного использования (СПИ) и фактический срок эксплуатации, по данным передающей стороны, на дату принятия к учету принимающей стороной).

В соответствии с п. 7 ст. 258 НК РФ организация, приобретающая объекты ОС, бывшие в употреблении (в том числе в виде вклада в уставный капитал), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по указанному имуществу с учетом СПИ, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Таким образом, срок полезного использования амортизируемого имущества, полученного в уставный капитал, признается равным разнице между СПИ, установленным предыдущим собственником, и количеством лет (месяцев) эксплуатации данного основного средства предыдущим собственником.

Вывод налогового органа о необходимости исчисления амортизации исходя из стоимости имущества по бухгалтерскому учету противоречит действующему законодательству, в связи с чем суды трех инстанций констатировали: решение инспекции в части уменьшения налогового убытка на 1 954 768,60 руб. является незаконным.

Схожий подход продемонстрировали арбитры того же округа в Постановлении от 13.08.2015 по делу N А40-128681/12-108-161.

Кстати, в обоих судебных решениях судьи указали на то, что в ходе проверки у инспекции не возникли претензии к форме, содержанию и (или) соответствию закону первичных документов. Достоверность содержащихся в них сведений проверяющими не опровергнута, а обязанность представления каких-либо иных документов, подтверждающих первоначальную стоимость основных средств, передаваемых в уставный капитал, ни налоговое, ни бухгалтерское законодательство не содержит.

Аргумент налоговиков (дело N А40-128681/12-108-161) о том, что ОС не были оприходованы по остаточной стоимости, судьи не приняли, ведь оприходование в налоговом учете основных средств не по остаточной стоимости, а по первоначальной стоимости, согласно данным налогового учета передающей стороны, не повлекло неправильное исчисление обществом налоговой амортизации, так как срок полезного использования объектов не был уменьшен обществом на количество месяцев эксплуатации объекта предыдущим собственником.

2. Не забывайте про документы, подтверждающие стоимость внесенного учредителем имущества! Претензии налоговиков к документам, подтверждающим стоимость полученного в уставный капитал имущества (в том числе к их отсутствию), тоже бывают. Еще бы, ведь в этом случае первоначальная стоимость объекта признается равной нулю, амортизация, соответственно, не начисляется, что уменьшает общие расходы организации и увеличивает налогооблагаемую прибыль.

Такая ситуация, например, проанализирована в Постановлении ФАС СЗО от 18.01.2015 по делу N А26-2880/2014. В суд организацию привело несогласие с решением инспекции о доначислении налога на прибыль (и пеней по налогу), вызванном неправомерным учетом расходов, связанных с приобретением и реализацией ценных бумаг, полученных ранее в качестве вклада в уставный капитал (увеличения вклада). Инспекция данные расходы не приняла (сочла равными нулю), поскольку они, по ее мнению, не были документально подтверждены. Но судьи приняли сторону налогоплательщика: при реализации векселя, полученного налогоплательщиком в качестве взноса в уставный капитал, организация вправе учесть в расходах стоимость указанного векселя, определенную в порядке, предусмотренном пп. 2 п. 1 ст. 277 НК РФ, то есть по данным налогового учета у передающей стороны.

Удовлетворяя требования организации, судебные инстанции исходили из того, что регистры налогового учета содержат все необходимые данные, а представленными доказательствами (налоговыми регистрами, договорами купли-продажи, отчетом оценщика) подтверждается налоговая стоимость реализованных векселей. Однако организация ошибочно включила в расходы иную сумму (97 879 663 руб. против 94 930 863 руб.), занизив тем самым финансовый результат от сделки по реализации ценных бумаг на 2 948 800 руб. Именно с этой суммы и следовало производить соответствующие доначисления.

Таким образом, налоговая стоимость имущества (векселей), переданного в качестве вклада в уставный капитал, была подтверждена и, соответственно, не признана нулевой.

Подтверждением для организации, вносящей в уставный (складочный) капитал объект незавершенного строительства, в целях применения ст. 277 НК РФ может являться оформленная надлежащим образом выписка из регистров налогового учета данной организации о первоначальной (остаточной) стоимости указанного объекта на дату перехода права собственности (Письмо Минфина России от 17.07.2016 N 03-03-06/1/35104).

На выписку из налогового учета, в которой отражен размер начисленной амортизации, а также на первичные документы, в которых зафиксирована первоначальная стоимость имущества, Минфин России ссылается и при ответе на вопрос о подтверждении остаточной стоимости бэушного имущества - вклада в уставный капитал (Письма от 05.08.2013 N 03-03-06/2/114 и от 13.09.2013 N 03-03-06/2/139).

3. Стоимость имущества может быть определена с учетом дополнительных расходов, осуществленных передающей стороной. В некоторых случаях стоимость передаваемого имущества может быть увеличена на сумму дополнительных затрат (транспортных расходов, таможенных пошлин, платы за услуги нотариуса, привлечение оценщика и т.д.). Однако реализовать данное право можно только при условии, что такие расходы учредителя являются его вкладом в уставный капитал (абз. 3 пп. 2 п. 1 ст. 277 НК РФ).

Подкрепим вывод примером из арбитражной практики. Так, в Постановлении ФАС СЗО от 21.01.2010 по делу N А52-193/2007 судьи "забраковали" дополнительные расходы (таможенные сборы и оплату услуг банка за кассовое обслуживание), которые налоговый орган требовал включить в первоначальную стоимость основных средств, полученных в качестве вклада в уставный капитал.

Суд, ссылаясь на п. 1 ст. 257 "Порядок определения стоимости амортизируемого имущества" НК РФ, подчеркнул, что эта норма применима при приобретении (а не при внесении в уставный капитал) объектов ОС.

В соответствии с абз. 3 пп. 2 п. 1 ст. 277 ГК РФ эмитент принимает имущество по стоимости, определяемой по данным налогового учета учредителя, которая может быть увеличена на дополнительные расходы, связанные с передачей вклада, только если учредительным договором предусмотрено, что эти расходы учредителя являются его вкладом.

Поскольку дополнительные расходы на уплату таможенных платежей и кассовое обслуживание понесены обществом (эмитентом), а не учредителем, который вносит только долю в уставный капитал, такие расходы не могут быть включены в первоначальную стоимость ОС как не являющиеся затратами учредителя. Указанные суммы эмитент правомерно учел (на основании ст. 264 НК РФ) в составе прочих расходов, признаваемых единовременно.

Схожий вывод следует из Постановления ФАС ЗСО от 26.03.2007 N Ф04-1392/2007(33232-А27-41) по делу N А27-13344/2006-6.

Данный вывод (ответ на вопрос организации, получившей основное средство в качестве вклада в уставный капитал от учредителя, не являющегося резидентом РФ, и понесшей расходы на уплату таможенных пошлин и оплату услуг таможенного брокера) представлен, например, в Письме Минфина России от 16.11.2005 N 03-03-04/1/371.

Дополнительные расходы, осуществленные учредителем, вносящим вклад в уставный капитал (физическим лицом - резидентом РФ, иностранной организацией и физическим лицом - резидентом иностранного государства), включаются в первоначальную стоимость основного средства, полученного в виде вклада в уставный капитал (Письмо Минфина России от 10.03.2006 N 03-03-04/1/206).

Бухгалтерские проводки по учету налога на прибыль представлены в приложении 1 к данной работе.

В п. 12 ПБУ 6/01 уточнено: первоначальная стоимость объектов ОС, принимаемых к бухгалтерскому учету в соответствии, в частности, с п. 9 ПБУ 6/01, определяется применительно к порядку, приведенному в п. 8 ПБУ 6/01. А на основании п. 8 суммы, уплачиваемые за доставку объекта, признаются фактическими затратами, формирующими первоначальную стоимость основного средства. Таким образом, из взаимосвязанных норм п. п. 7, 8, 9 и 12 ПБУ 6/01 следует, что в первоначальную стоимость объекта основных средств, полученного в качестве вклада в уставный фонд МУП, включаются затраты на доставку оборудования. К сведению: суммы амортизации, начисленные по объектам основных средств передающей стороной, в учете принимающей стороны не отражаются (Приложение к Письму Минфина России от 29.01.2016 N 07-04-18/01, Письмо Минфина России от 05.10.2013 N 07-02-06/185).

К вопросу об отражении в учете отложенного налогового обязательства (ОНО). Дополнительные расходы (на доставку оборудования) не определены собственником в качестве взноса в уставный фонд. Данные расходы осуществляются принимающей стороной. Соответственно, они не учитываются в стоимости принимаемого имущества. Для целей налогообложения прибыли эти затраты относятся к прочим расходам, связанным с производством и реализацией (п. 1 ст. 252, пп. 49 п. 1 ст. 264 НК РФ), и признаются в месяце их осуществления (пп. 3 п. 7 ст. 272 НК РФ).

Исходя из того, что расходы на доставку объекта ОС формируют налогооблагаемую прибыль единовременно в месяце его получения, а бухгалтерскую прибыль (убыток) - в последующих отчетных периодах по мере погашения первоначальной стоимости этого объекта путем начисления амортизации, в месяце получения объекта у предприятия возникает налогооблагаемая временная разница (в сумме затрат на доставку оборудования). Данная разница в силу норм ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" <8> приводит к образованию ОНО (п. п. 8 - 10, 12, 15), которое будет уменьшаться (до полного погашения) по мере погашения первоначальной стоимости объекта ОС (п. 18 ПБУ 18/02).

По результатам исследуемого вопроса можно сделать следующие выводы:

Во-первых, первоначальная стоимость объекта, полученного в счет вклада в уставный капитал, равна остаточной стоимости актива в налоговом учете передающей стороны. Если имущество ранее не эксплуатировалось, его остаточная стоимость для целей исчисления налога на прибыль соответствует стоимости приобретения.

Во-вторых, стоимость имущества может быть определена с учетом дополнительных расходов, осуществленных передающей стороной, но только при условии, что такие расходы учредителя являются его вкладом в уставный капитал.

В-третьих, стоимость полученного в качестве вклада в уставный капитал объекта можно подтвердить "первичкой" передающей стороны, содержащей сведения о первоначальной стоимости имущества, а также выписками из регистров налогового учета, в которых указан размер начисленной амортизации. При отсутствии подобных документов у принимающей стороны налоговики сочтут первоначальную стоимость объекта равной нулю.

Заключение

Современная экономика предоставляет предприятиям достаточную степень свободы в выборе средств для повышения прибыли, получаемой по результатам финансово-хозяйственной деятельности и улучшения показателей рентабельности. В результате проведенного исследования в данной работе можно сделать следующие выводы:

1. В современных условиях рыночной экономики предприятия имеют возможность повышать показатели рентабельности при помощи инструментов оптимизации бизнес-процессов. В этом заинтересованы их владельцы и представители руководства.

2. Расчет такого показателя и исследование его в динамике может показать тенденцию в работе фирмы в сторону увеличения прибыли или получения убытков. Это дает инвесторам возможность сравнить эффективность вложений в различные организации. В нормальных рыночных условиях ориентиром минимальной без рисковой доходности является ставка ЦБ РФ, а в условиях кризиса - кредитные ставки.

Приоритетные пользователи учетно-отчетной информации, представленной в финансовой отчетности, - это внешние и внутренние пользователи, инвестировавшие либо предоставившие во временное пользование свой капитал с целью извлечения дохода или вступившие в экономические отношения с организацией, преследуя собственные интересы; а также государственные институты, в обязанности которых входит необходимость сбора, обработки информации для принятия определенных управленческих решений и анализа экономического развития страны.

Удовлетворение потребностей обозначенных групп позволит параллельно удовлетворить основную часть интересов других пользователей, входящих в структуру выделенных групп, не отмеченных в качестве приоритетных.

Список использованной литературы

- Налоговый кодекс РФ от 31 июля 1998 года (с изм. от 28.12.2016) // Справочно-правовая система «Гарант».

- Федеральный закон РФ «О бухгалтерском учете» №402-ФЗ от 06.12.11 года (с изм. от 23.05.2016) // Справочно-правовая система «Гарант».

- Барсукова М.А. Прибыль как показатель экономического анализа конкурентоспособности торговой организации / М.А. Барсукова // Экономические науки. - 2014. - № 6 (91). - С. 151-153.

- Барышев С. Б. Концепция управленческого учета и анализа прибыли торговых организаций // Бухгалтерский учет. – 2014. - № 10. - С. 122-124.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Т.Б. Бердникова. – М.: Инфра-М, 2014. – 224с.

- Дурново Д.В. Ремонт - запас - резерв... // Транспортные услуги: бухгалтерский учет и налогообложение. 2015. N 3. С. 19 - 29.

- Камышан В.А., Терещенко Д.О. Выбытие основных средств: актуальные вопросы бухгалтерского учета и налогообложения // Международный бухгалтерский учет. 2015. N 3. С. 43 - 46.

- Колесов К.И. Методические аспекты управления рисками на основе внедрения системы внутреннего контроля / К.И. Колесов, А.С. Антонов // Труды НГТУ им. Р.Е. Алексеева. Н. Новгород. 2015. N 4. С. 272 - 278.

- Жулина Е. Г. Анализ финансовой отчетности: учебное пособие / Е.Г. Жулина, Н.А. Иванова. - Москва: Дашков И.К., 2014. – 268с.

- Комплексный анализ хозяйственной деятельности предприятия: учебное пособие / Под ред. В.И. Бариленко. - Москва: Форум, 2014. – 463с.

- Пащенко А.В. Требование об уплате налога и сбора (теория и практика) // Реформы и право. 2016. N 4. С. 46 - 51.

- Плотников В.С., Пахомов А.С. Депозит чистой прибыли и бухгалтерские резервы // Международный бухгалтерский учет. 2016. N 20. С. 18 - 25.

- Семенихин В.В. Устранение двойного налогообложения по налогу на прибыль // Налоги. 2016. N 29. С. 9 - 14.

- Сухаренко А. Налоги или свобода // ЭЖ-Юрист. 2016. N 44. С. 1, 4.

Шохин Е.И. Финансовый менеджмент: Учебник. – 3-е изд. – М.: КноРус, 2014. – 480с.

Приложение 1. Учет по налогу на прибыль

|

Содержание операции |

Бухгалтерский учет |

Налоговый учет, руб. |

||

|

Дебет |

Кредит |

Сумма, руб. |

||

|

На дату государственной регистрации |

||||

|

Отражен размер уставного фонда |

75-1 |

80 |

290 000 |

- |

|

На дату передачи оборудования |

||||

|

Получен объект ОС в счет вклада в уставный фонд |

08-4 |

75-1 |

290 000 |

- |

|

Отражены затраты на доставку оборудования |

08-4 |

60 |

10 000 |

10 000 |

|

Отражен "входной" НДС, предъявленный транспортной организацией |

19-1 |

60 |

1800 |

- |

|

Отражено ОНО (10 000 - 0) руб. x 20% |

68-прибыль |

77 |

2000 |

- |

|

НДС предъявлен к вычету (при соблюдении условий, перечисленных в пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ) |

68-НДС |

19 |

1800 |

- |

|

На дату принятия объекта к учету |

||||

|

Объект принят к учету в составе ОС (290 000 + 10 000) руб. |

01 |

08-4 |

300 000 |

- |

|

В месяце, следующем за месяцем принятия объекта ОС к учету |

||||

|

Отражено начисление амортизации 300 000 руб. / 48 мес. |

20 (23, 26 и др.) |

02 |

6250 |

- |

|

Отражено списание ОНО 2000 руб. / 48 мес. |

77 |

68-прибыль |

41,67 |

- |

|

Отражено ПНО (6250 - 0) руб. x 20% |

99 |

68-прибыль |

1250 |

- |

|

Ежемесячно (в течение последующих 47 месяцев) |

||||

|

Отражено начисление амортизации 300 000 руб. / 48 мес. |

20 (23, 26 и др.) |

02 |

6250 |

- |

|

Отражено списание ОНО 2000 руб. / 48 мес. |

77 |

68-прибыль |

41,67 |

- |

-

Комплексный анализ хозяйственной деятельности предприятия: учебное пособие / Под ред. В.И. Бариленко. - Москва: Форум, 2014. – с.37 ↑

-

Шохин Е.И. Финансовый менеджмент: Учебник. – 3-е изд. – М.: КноРус, 2014. – с.7 ↑

-

Жулина Е. Г. Анализ финансовой отчетности: учебное пособие / Е.Г. Жулина, Н.А. Иванова. - Москва: Дашков И.К., 2014. – с.54 ↑

-

Плотников В.С., Пахомов А.С. Депозит чистой прибыли и бухгалтерские резервы // Международный бухгалтерский учет. 2016. N 20. с.18 ↑

-

Налоговый кодекс РФ от 31 июля 1998 года (с изм. от 28.12.2016) // Справочно-правовая система «Гарант» ↑

-

Барышев С. Б. Концепция управленческого учета и анализа прибыли торговых организаций // Бухгалтерский учет. – 2014. - № 10. - С. 122 ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Т.Б. Бердникова. – М.: Инфра-М, 2014. – с.47 ↑

-

Пащенко А.В. Требование об уплате налога и сбора (теория и практика) // Реформы и право. 2016. N 4. С.46 ↑

-

Налоговый кодекс РФ от 31 июля 1998 года (с изм. от 28.12.2016). Статья 314 // Справочно-правовая система «Гарант» ↑

- "Оценка и калькуляция"

- Основные принципы управления затратами(Теоретические основы управления затратами на предприятии )

- Франчайзинг - как особый вид вертикальных ограничений

- Определение, основные задачи, функции бухгалтерского учета( Общая характеристика понятия и целей бухгалтерского учета )

- Особенности политики психологической поддержки персонала организаций бюджетной сферы МБДОУ «Детский сад №47»

- Роль золота в современной экономике

- Общие особенности кадровой стратегии организаций бюджетной сферы

- Источники финансирования социального обеспечения.

- Бренд как конкурентное преимущество компании «Авиакомпании «Россия»

- ВНУТРИГРУППОВЫЕ ОТНОШЕНИЯ: ЛИДЕРЫ И АУТСАЙДЕРЫ

- Особенности перевода научно-технического текста (Определение термина “научный текст”)

- Эквивалентность как важный фактор