Основные принципы управления затратами(Теоретические основы управления затратами на предприятии )

Содержание

Введение

Глава1. Теоретические основы управления затратами на предприятии

1.1. Сущность, понятие, классификация затрат на предприятии 5

1.2. Содержание управления затратами предприятия 7

Глава 2. Анализ эффективности управления затратами на примере ООО «Металл мастер» 14

2.1 Организационно-экономическая характеристика ООО «Металл мастер» 14

2.2. Анализ структуры и динамики затрат ООО «Металл мастер» 24

2.3. Оценка эффективности процесса управления затратами ООО «Металл мастер» 31

Заключение

Список использованных источников

Введение

В условиях рыночной экономики основным в деятельности каждого предприятия является получение максимальной прибыли, поэтому весьма важным является анализ управления затратами на предприятии. Превышением величины расходов над величиной полученных доходов можно объяснить высокую убыточность предприятия. В таком случае стоит обратить внимание на систему управления затратами на предприятиях, поскольку от эффективности этой системы зависит прибыльность предприятия.

Исследование эффективного управления затратами особенно важно в условиях инфляции, поскольку данные о расходах постоянно нужно сверять с данными о предстоящих затратах. В системе управления экономической деятельностью предприятия значимой подсистемой является управление затратами. Это обусловлено тем, что управление затратами представляет собой динамический процесс, который обеспечивает достижение высокого экономического результата деятельности предприятия. Этот процесс не сводится только к снижению затрат, а распространяется на все элементы управления.

Главной задачей управления формированием затрат на производство продукции является определение их обоснованной величины во всех структурных подразделениях предприятия с целью контроля, а также повышения эффективности деятельности предприятия (рост прибыли и уровня рентабельности). Оно характеризуется с соблюдением следующих условий: формирование расходов осуществляется на всех этапах производства; формирования расходов сопровождает все стадии жизненного цикла предприятия, начиная с создания предприятия и заканчивая его ликвидацией. Процесс формирования издержек производства имеет регулярный характер и является непрерывным.

На современном этапе развития экономики в России промышленные предприятия осуществляют хозяйственную деятельность с целью завоевания большей доли рынка и в условиях быстрорастущей конкуренции. В связи с этим, удержание лидирующих позиций на рынке товаров и услуг возможно при более низкой себестоимости производимой и выпускаемой продукции, а также при оптимальном соотношении цены и качества.

Актуальность темы об управлении затратами на предприятии обусловлена тем, что такой процесс сопоставления затрат и результатов деятельности позволяет оценить эффективность работы предприятия в целом.

Цель исследования состоит в изучении управления затратами ООО «Металл Мастер», а также разработке предложений по совершенствованию системы управления затратами ООО «Металл Мастер».

Задачи исследования:

-рассмотреть экономическую сущность и классификацию затрат;

-проанализировать методы управления затратами ООО «Металл Мастер»;

-выявить недостатки существующей системы управления затратами и способы их устранения;

Объектом исследования является ООО «Металл Мастер».

Предмет исследования - процесс управления затратами ООО «Металл Мастер». Границами исследования являются 2015-2017 гг.

Теоретической базой исследования являются научные труды следующих авторов: Бабаева Ю. А., Ворониной Л.И., Ефимовой О. В., Дмитриевой И.М., Кыштымовой Е.А., Климовой М.А., Керимова В.Э., Переверзев М.П., Лытневой Н.А., Лабынцева Н.Т., Карецкого А.Ю., Сергеевой С. А. и др.

В работе применены апробированные методы исследования, анализа и обработки материала, в том числе анализ, синтез, моделирование, дедукция, экономико-статистическая обработка результатов.

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Глава 1.Теоретические основы управления затратами на предприятии

1.1Сущность, понятие, классификация затрат на предприятии

Стабильность и развитие любого субъекта предпринимательства на конкурентном рынке будет зависеть, прежде всего, от создания эффективной системы управления затратами. Для формирования системы управления затратами необходимо определить структуру этой системы, которая должна содержать составляющие (элементы), которые взаимодействуют между собой в соответствии с поставленными задачами. Размер расходов является основным фактором для оценки эффективности деятельности предприятия, а также значительно влияет на формирование финансового результата предприятия. В процессе своей деятельности любая организация несет определенные затраты.

«Затраты - это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени» [15, с. 109].

«Затраты формируют себестоимость. Себестоимость продукции (работ, услуг) - совокупность всех затрат, непосредственно связанных с производством продукции (выполнением работ, оказанием услуг). Для управления себестоимостью необходимо заниматься планированием и нормированием затрат, выполнять анализ состава элементов затрат и контролировать изменение величины каждого элемента» [17, с. 42].

«Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют:

-по отношению к производственному процессу выделяют затраты прямые и косвенные;

-по своему назначению затраты делятся на основные и накладные;

-входящие в себестоимость продукции (производственные) и

внепроизводственные (периодические, или затраты периода);

-по своему составу затраты можно выделить одноэлементные и комплексные;

-в зависимости от периодичности возникновения выделяют текущие и единовременные затраты»[8, С.205].

«Для принятия решения и планирования различают:

-в зависимости от степени реагирования на изменение объема производства выделяют постоянные, переменные, смешанные затраты;

-по степени значимости выделяют затраты, принимаемые и не принимаемые в расчет при оценках;

-по признаку реальности следует выделить затраты реальные (имевшие место и отражение в бухгалтерском учете) и вмененные затраты (упущенная выгода организации);

-предельные и приростные затраты»[12, с. 53];

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты.

«Прямые затраты можно непосредственно отнести на конкретный вид продукции. К прямым затратам относят прямые материальные затраты и прямые трудовые затраты»[21, с. 82].

«Прямые материальные затраты - это материалы, которые становятся частью готового изделия. Например, на швейной фабрике к прямым материальным затратам можно отнести материалы, из которых шьют изделия».

«Косвенные затраты - это затраты, связанные с производством, но которые не возможно отнести на какое-либо изделие. Они распределяются между отдельными видами изделий согласно выбранной предприятием методики (например, пропорционально основной зарплате, количеству отработанных часов)» [10, с. 559].

В условиях рыночной экономики основной целью деятельности предприятия является достижение максимальной прибыли. В частности,

управление затратами является средством достижения предприятием высокого экономического результата.

Производственные затраты собираются по объектам учета и местам возникновения затрат, группируются и отражаются на соответствующих счетах. В малых предприятиях для учета затрат на производство используется ограниченная номенклатура счетов.

Учет первичных затрат по местам их возникновения может осуществляться в отдельной системе счетов, состав и методика использования которой устанавливается организацией исходя из особенностей производственной деятельности, структуры и организации управления.

1.2Содержание управления затратами предприятия

Одним из важнейших объектов финансовой управленческой работы являются затраты хозяйствующего субъекта. Взвешенная система планирования, учета, контроля и регулирования издержек организации оказывает прямое влияние на политику ценообразования, налоговую нагрузку на бизнес, уровень деловой активности, рентабельности и финансовой стабильности компании.

При этом особое место в системе управления затратами принадлежит калькулированию себестоимости продукции (работ, услуг). Выбор оптимального способа калькулирования позволяет не только оценить запасы готовой продукции и прибыль организации, но и прогнозировать экономические последствия изменения объема выпуска, цен, ассортимента, совершенствования технологических процессов, качества работы производственного и управленческого персонала.

На основе калькулирования производится анализ причин отклонений от плановых заданий хозяйствующего субъекта в целом и его центров ответственности в частности. Все это позволяет повысить продуктивность всей управленческой системы компании.

Управление затратами представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение. [19, с. 227]

Сама по себе управленческая деятельность - явление прикладного характера, так как она призвана обеспечивать реализацию функций и целей управления, реализовывать управленческие решения и действия. Исходя из этого, можно дать следующее определение управленческой деятельности

Управленческая деятельность - совокупность выработанных научным познанием, историческим опытом, способностями и талантом людей умений, навыков, способов, умений, средств целесообразных действий руководителя в сфере управления.

Управленческая деятельность наполнена, в первую очередь, интеллектуальным содержанием, так как направлена на разработку, принятие, реализацию управленческих решений, призванных влиять на сознание, деятельность людей и состояние общественных процессов. Главный смысл управленческой деятельности - перевод управляемого процесса в новое качество, на новый уровень, что невозможно без определенных творческих усилий.

Принятие рациональных финансовых решений в рамках управления затратами предприятия основывается на четком понимании условий формирования расходов и определении влияния расходов на финансовое состояние самого предприятия. Квалифицированное управление затратами предприятия предусматривает наличие эффективной системы управления последними.

Оптимизация расходов означает максимальное уменьшение расходов до уровня, когда их будет достаточно для того, чтобы это не влияло на качество товаров (работ, услуг).

Управление затратами начинается с формирования целей. Основной целью является повышение рентабельности предприятия путем оптимизации его расходов, что может быть достигнуто повышением эффективности использования материальных, нематериальных, трудовых и финансовых ресурсов предприятия. В соответствии с поставленными целями проводится прогнозирование, разрабатываются долгосрочные хозяйственные мероприятия.

На этапе организации управления затратами ведется согласование деятельности всех структурных подразделений как по горизонтали, так, и по вертикали, определяются центры ответственности для дальнейшего контроля эффективности их деятельности. При этом, налаживается оптимальная взаимосвязь между доходами и расходами, действиями конкретных лиц, ответственных за отдельные участки производственного процесса. Это ведет к повышению точности и степени детализации учетных данных при калькулировании себестоимости продукции.

Поскольку каждое рабочее место является местом возникновения затрат, то на нем устанавливается ответственность за использование определенных ресурсов предприятия. Это может быть ответственность за эффективное использование материальных ресурсов, основных фондов предприятия (бесперебойная работа машин, оборудования и аппаратов), нематериальных ресурсов, ответственность за соблюдение сметы расходов на содержание и эксплуатацию основных средств, ответственность за рациональное использование рабочей силы и т.д. [5, с. 329]

При этом часто распределяют ответственность по уровням. Центром первого уровня может быть производственный участок, второго уровня - цех, третьего - филиал, четвертого - предприятие, пятого - производственное объединение. Количество уровней зависит от структурной схемы управления производством.

Для каждого центра ответственности определяется перечень статей расходов и на их основе разрабатываются сметы и бюджеты. Особое внимание уделяется первому уровню ответственности, на котором непосредственно обеспечивается контроль по абсолютной величине прямых затрат. Контроль является персональным по каждой операции, а соответственно - и по каждому участку расходов и доходов.

Формирование себестоимости по местам возникновения затрат и центрам ответственности позволяет более точно распределять косвенные расходы предприятия (например, расходы на освещение, водоснабжение), которые прямо относятся на эти центры. Таким образом, рациональное построение системы организации управления затратами по центрам ответственности, в соответствии с организационно-технологическими особенностями предприятия, координирует, контролирует, предоставляет четкую информацию менеджерам предприятия для принятия оперативных решений, направляет их на достижение стратегических целей предприятия, обеспечивает оптимальные условия для выпуска конкурентоспособной продукции.

Назначение процессов управления затратами - сбор и формирование баз данных с необходимой информацией для разработки сценариев управления затратами, формирование подсистем управления: учета, контроля и планирования затрат.

На стадии планирования и калькулирования затрат определяют объемы производства продукции. Далее определяют постоянные затраты. [28, с. 112]

Несмотря на динамичные изменения экономической среды в современных системах управления затратами по-прежнему преобладают два полярных метода:

-«стандарт-кост» (в отечественной системе нормативный метод) - сложная система калькулирования, основанная на комплексной стандартизации издержек, их тотальном учете и непрерывном контроле и анализе отклонений от фактических затрат от нормативной базы;

-«директ-костинг» (метод калькулированы неполной себестоимости) - простая система учета затрат, ориентированная на принятие краткосрочных управленческих решений в сфере ценообразования, оптимизации переменных и постоянных издержек, достижения безубыточности производства и продаж компании.

В зависимости от объекта управленческого учета должна выстраиваться его система.

Однако все большую популярность приобретают интегрированные системы управления затратами, в основе которых лежит смещение акцентов с управления затратами на управление результатами, а также увязка различных бизнес-процессов с количественными и качественными факторами внешней и внутренней среды

Поскольку разные виды управленческого учета, как было выяснено ранее, в качестве объекта рассматривают разную информацию, то для каждого вида управленческого учета характерна особая система его построения.

Так, при методе «точно в срок» (just-in-time) централизованное планирование затрат осуществляется не производственным подразделением, а заключительным звеном логистической цепи, то есть складом готовой продукции. [7, с. 196]

В системе «таргет-костинг» (target-costing) целевые затраты рассчитываются только после формирования ценовой политики и планирования нормы операционной прибыли. Причем объектом калькулирования может выступать не только носитель затрат, но и отдельный вид деятельности, бизнеспроцесс, рынок в целом, потребители и т.д.

Метод LifeCycleCosting предполагает оптимизацию затрат на всех стадиях жизненного цикла продукта и обеспечивает расчет не только себестоимости продукта, но и полной суммы инвестиций по всей производственной программе. Это позволяет еще на стадии проектирования продукта выявить реальные резервы снижения прямых и косвенных издержек и роста операционной прибыли компании.

Этим же задачам отвечает и метод функционально-стоимостного анализа, охватывающий весь жизненный цикл продукта с момента его проектирования до этапа продажи и гарантийного обслуживания.

В основу метода стратегического управления затратами (Strategic CostAnalysis) положены результаты комплексного маркетингового

исследования внешнего и внутреннего окружения компании. Основными параметрами данной системы является финансовое прогнозирование стратегических затрат, переходящее в оперативное планирование, текущий учет, контроль и анализ издержек.

Современные концепции управления затратами дополняет философия кайдзен, суть которой состоит в непрерывном улучшении и совершенствовании всех функциональных стадий как внутри, так и за рамками экономического субъекта. То есть эффективное управление затратами невозможно без всеобщего менеджмента качества экономических, социальных, технологических, экологических и иных конструктивных процессов.

Не менее перспективным можно считать метод учета затрат на основе бизнес-процессов (ActivityBasedCosting - AB-costing).

Суть метода заключается в особом порядке учета и распределения накладных издержек по наиболее важным для организации функциональным процессам (операциям, видам деятельности, структурным подразделениям и т.д.). В результате полная себестоимость продукта определяется с максимальной точностью [23,С. 12].

AB-costing является альтернативой позаказному методу калькулирования и применяется в организациях с высоким уровнем накладных расходов. Объектом учета затрат при этом способе является отдельный вид деятельности (функция, операция), а объектом калькулирования - конкретный вид продукции (работ, услуг).

Использование данного метода позволяет значительно повысить аналитичность управленческой информации и контролировать издержки на стадии их возникновения.

Для этого сначала определяются основные виды деятельности предприятия (функции, операции), по каждому из которых отдельно учитываются косвенные издержки. Это может быть оформление заказов на поставку материалов, эксплуатация оборудования, контроль качества продукции, транспортно-заготовительные расходы и т.д.

Для каждого вида деятельности оценивается свой носитель затрат в количественном выражении. Например, при оформлении заказов таким носителем может являться количество заказов; при эксплуатации оборудования - машино-часы; по операциям технического контроля -количество таких операций, по транспортно-заготовительным расходам - объем грузоперевозок и т. п.

Затем оценивается стоимость носителя затрат, то есть сумма накладных издержек, приходящаяся на одну функцию или операцию. А далее рассчитывается себестоимость каждого вида продукции. Для этого стоимость носителя затрат на количество операций по каждому бизнес-процессу.

Как уже было отмечено, основным фактором, влияющим на формирование прибыли предприятия являются его затраты. Как и конечный финансовый результат, затраты на производство и реализацию продукции являются одним из важнейших показателей, характеризующих деятельность предприятия. Таким образом, управление затратами на предприятии подразумевает целый комплекс мероприятий, направленных на снижение и контроль затрат. Для эффективной работы организации крайне важно придерживаться того метода калькулирования, который наиболее полно отвечает условиям финансово-хозяйственной деятельности экономического субъекта.

Глава 2.Анализ эффективности управления затратами на примере ООО «Металл мастер»

2.1Организационно-экономическая характеристика

ООО «Металл мастер»

Общество с ограниченной ответственностью «Металл Мастер» образовано в 2006 году и представляет собой предприятие, которое занимается производством и реализацией декоративного бумажно-слоистого пластика «Arcobaleno» (далее «ДБСП»), производство различных видов дверей (ПВХ, металлические и др.). Опыт работы на данном рынке более 7-ми лет, производство пластика осуществляется с июня 2008 года. ООО «Металл Мастер» располагается по адресу Самарская область, Волжский район, п. Стройкерамика. Линия прессования, офисное помещение и цех по пропитке бумаги арендуется у ООО «Капитал». В собственности ООО «Металл Мастер» находятся компьютеры, офисная техника и две автомашины. ООО «Металл Мастер»не имеет филиалов и обособленных подразделений. Реализация ДБСП происходит напрямую крупным потребителям пластика (свыше 500 кв.м./мес.), либо через представителей в регионах, торгующих в розницу. Прямые продажи конечным потребителям составляют около 90 % от общих продаж. Оставшаяся доля приходится на представителей в регионах, занимающихся торговлей в розницу. ООО «Металл Мастер» заинтересовано в развитии дилерской сети по всей России и в странах СНГ. Дилерская сеть завода на данный момент представлена 12-ю компаниями.

Структура управления ООО «Металл Мастер», является линейно-функциональной. Эта структура позволяет проводить глубокую подготовку решений и планов, а также освобождает руководителя от глубокого анализа проблем. К недостаткам можно отнести отсутствие тесных связей и взаимодействия между функциональными и линейными органами.

В таблице 1 представлены основные технико-экономические показатели деятельности ООО «Металл Мастер» за 2016,2017 и 2018 гг.

Таблица 1

Технико-экономические показатели ООО «Металл Мастер»

|

№ п/п |

Показатели |

Ед. изм. |

2016 г. |

2017 г. |

2018 г. |

Абс. изменение 2018/2017 (+,-) гр. 5 - гр. 3 |

Темп роста, % гр. 5 / гр. 3*100% |

||||||

|

1 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||||

|

2 |

Выручка от реализации |

тыс. руб. |

23410,0 |

25890,0 |

23460,0 |

50,0 |

100,21 |

||||||

|

3 |

Себестоимость реализованной продукции |

тыс. руб. |

13260,0 |

14310,0 |

13990,0 |

730,0 |

105,5 |

||||||

|

4 |

Коммерческие и управленческие |

тыс. руб. |

2340,0 |

2200,0 |

2590,0 |

250,0 |

110,68 |

||||||

|

расходы |

|||||||||||||

|

5 |

Прибыль от реализации |

тыс. руб. |

10150,0 |

11580,0 |

9470,0 |

-680,0 |

93,3 |

||||||

|

6 |

Прибыль до налогообложения |

тыс. руб. |

8170,0 |

9380,0 |

6880,0 |

-1290,0 |

84,21 |

||||||

|

7 |

Чистая прибыль |

тыс. руб. |

5137,0 |

6510,0 |

3290,0 |

-1847,0 |

64,04 |

||||||

|

8 |

Среднегодовая стоимость основных средств |

тыс. руб. |

680,0 |

790,0 |

910,0 |

230,0 |

133,82 |

||||||

|

9 |

Среднегодовая стоимость активов |

тыс. руб. |

1024,0 |

1276,0 |

1318,0 |

294,0 |

128,71 |

||||||

|

10 |

Собственный капитал предприятия |

тыс. руб. |

312,0 |

400,0 |

520,0 |

208,0 |

166,6 |

||||||

|

11 |

Заемный капитал предприятия |

тыс. руб. |

710,0 |

213,0 |

450,0 |

-260 |

63,38 |

||||||

|

12 |

Численность персонала |

чел. |

28 |

31 |

31 |

3 |

110,71 |

||||||

|

13 |

Производительность труда |

Тыс. руб. |

836,07 |

835,16 |

756,77 |

-79,3 |

90,5 |

||||||

|

14 |

Фондоотдача (1/7) |

руб. |

34,42 |

32,77 |

25,78 |

-8,64 |

74,89 |

||||||

|

15 |

Рентабельность продаж, (4/1)*100% |

% |

43,35 |

44,72 |

40,36 |

-2,99 |

93,1 |

||||||

|

16 |

Затраты на рубль выручки от продажи, ((2 + 3)/1)*100 коп. |

коп. |

66,63 |

63,77 |

70,67 |

4,04 |

106 |

||||||

Анализ основных экономических показателей позволил выявить как отрицательные, так и положительные тенденции в деятельности ООО «Металл Мастер».

Так, за исследуемый период с 2016 по 2018 год, выручка офиса выросла всего на 50 тыс. руб., темп роста 100,21%. С учетом инфляции данный тем роста для ООО «Металл Мастер» является незначительным.

Себестоимость продаж в 2018 году возрастает в сравнении с 2016 годом на 730 тыс. руб., темп роста 105,5%. Учитывая, что выручка ООО «Металл Мастер» выросла незначительно, подобное увеличение себестоимости продаж является негативной тенденций.

Управленческие и коммерческие расходы ООО «Металл Мастер» также возрастают за исследуемый период на 250 тыс. руб., темп роста 110,68%.

Прибыль от продаж, с учетом возросшей себестоимости, понижается в 2018 году на 680 тыс. руб., темп роста 93,3%.

Численность персонала в 2017-2018 году возрастает по сравнению с 2016 годом на 3 чел.

С учетом не существенной динамики выручки, понижается и производительность труда персонала ООО «Металл Мастер» на 79,3 тыс. руб.

Рентабельность продаж также имеет негативные тенденции и понижается в 2018 году на 2,99%. Затраты на рубль выручки от продажи повышаются в 2018 году и составляют уже 70,67 коп., в 2016 году данный показатель составлял 66,63 коп.

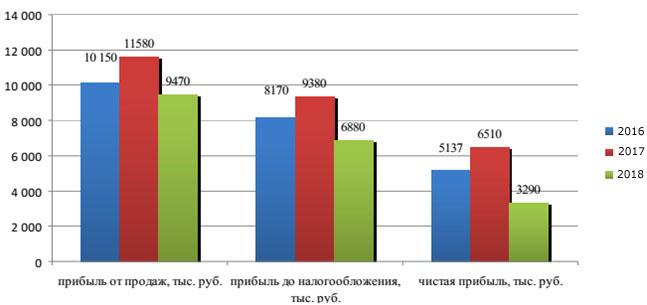

Динамика прибыли ООО «Металл Мастер» отражена на рис. 1.

Рисунок 1. Динамика изменения прибыли за 2016-2017 гг.

Как видно из представленного рис. 2, динамика прибыли ООО «Металл Мастер» имеет отрицательные значения. Так в 2016 году прибыль от продаж составляла 10 150 тыс. руб., в 2017 году прибыль возросла до 11580 тыс. руб., однако в 2018 году данный показатель понизился до 9470 тыс. руб. Прибыль до налогообложения также имеет негативные тенденции к снижению в 2018 году и составляет 6880 тыс. руб., в 2016 году данный показатель составлял 8170 тыс. руб. Чистая прибыль ООО «Металл Мастер» снижается до 3290 тыс. руб. в 2018 году. Снижение прибыли предприятия, прежде всего, связано с повышением себестоимости продаж и увеличением затрат предприятия.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за три прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Горизонтальный анализ баланса ООО «Металл Мастер» представлен в таблице 2.

Таблица 2

Горизонтальный анализ баланса (тыс. руб.)

|

Показатель |

Сумма, в тыс. руб. |

Абс. изм., тыс. руб. |

Отн. изм., % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2016 |

2017/ 2016 |

2018/ 2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. Внеоборотные активы |

|||||||

|

Нематериальные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Результаты исследований и разработок |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Нематериальные поисковые активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Материальные поисковые активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Основные средства |

2648,0 |

6541,0 |

5590,0 |

3893,0 |

-951,0 |

147,02 |

-14,54 |

|

Прочие внеоборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Итого по разделу I |

2648,0 |

6541,0 |

5590,0 |

3893,0 |

-951,0 |

147,02 |

-14,54 |

|

I Оборотные активы |

|||||||

|

Запасы |

1286,0 |

1071,0 |

777,0 |

-215,0 |

-294,0 |

-16,72 |

-27,45 |

|

сырьё и материалы |

1286,0 |

1029,0 |

745,0 |

-257,0 |

-284,0 |

- |

-27,60 |

|

доходы будущих периодов |

0,00 |

42,0 |

32,0 |

42,0 |

-10,0 |

- |

-23,81 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16,0 |

0,00 |

0,00 |

-16,0 |

0,00 |

-100,00 |

- |

|

Краткосрочная дебиторская задолженность |

10552,0 |

23936,0 |

23396,0 |

13384,0 |

-540,0 |

126,84 |

-2,26 |

|

в том числе покупатели и заказчики |

9126,0 |

21563,0 |

19326,0 |

12437,0 |

-2237,0 |

136,28 |

-10,37 |

|

Денежные средства и денежные эквиваленты |

15474,0 |

9792,0 |

6013,0 |

-5682,0 |

-3779,0 |

-36,72 |

-38,59 |

|

Прочие оборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Итого по разделу II |

27328,0 |

34799,0 |

30186,0 |

7471,0 |

-4613,0 |

27,34 |

-13,26 |

|

Баланс |

29976,0 |

41340,0 |

35776,0 |

11364,0 |

-5564,0 |

37,91 |

-13,46 |

Продолжение табл. 2

|

Показатель |

Сумма, в тыс. руб. |

Абс. изм., тыс. руб. |

Отн. изм., % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2016 |

2017/ 2016 |

2018/ 2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

10,0 |

10,0 |

10,0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Переоценка внеоборотных активов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Добавочный капитал (без переоценки) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Резервный капитал |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Нераспределенная прибыль |

12871,0 |

21938,0 |

20469,0 |

9067,0 |

-1469,0 |

70,45 |

-6,70 |

|

Итого по разделу III |

12881,0 |

21948,0 |

20479,0 |

9067,0 |

-1469,0 |

70,39 |

-6,69 |

|

IV. Краткосрочные обязательства |

|||||||

|

Заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Кредиторская задолженность |

17095,0 |

19392,0 |

15297,0 |

2297,0 |

-4095,0 |

13,44 |

-21,12 |

|

поставщики и подрядчики |

14777,0 |

15213,0 |

14635,0 |

436,0 |

-578,0 |

2,95 |

-3,80 |

|

перед персоналом организации |

656,0 |

1485,0 |

335,0 |

829,0 |

-1150,0 |

126,37 |

-77,44 |

|

перед государственными внебюджетными фондами |

159,0 |

81,0 |

36,0 |

-78,0 |

-45,0 |

-49,06 |

-55,56 |

|

по налогам и сборам |

444,0 |

2521,0 |

285,0 |

2077,0 |

-2236,0 |

467,79 |

-88,69 |

|

прочие кредиторы |

1059,0 |

92,0 |

6,0 |

-967,0 |

-86,0 |

-91,31 |

-93,48 |

|

Доходы будущих периодов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Оценочные обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Прочие обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- |

- |

|

Итого по разделу V |

17095,0 |

19392,0 |

15297,0 |

2297,0 |

-4095,0 |

13,44 |

-21,12 |

|

Баланс |

29976,0 |

41340,0 |

35776,0 |

11364,0 |

-5564,0 |

37,91 |

-13,46 |

По результатам горизонтального анализ баланса ООО «Металл Мастер» отмечается значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи. Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием. Сумма денежных средств предприятия за исследуемый период имеет отрицательную динамику.

Так, в 2016 году денежные средства составили 15474,0 тыс. руб.; в 2017 году - 9792,0 тыс. руб.; в 2018 году - 6013,0 тыс. руб. Таким образом, произошло уменьшение денежных средств предприятия на 3779,0 тыс. руб. или 38,59% за 2017-2018 гг. Основные средства предприятия также за 2017-2018 год имеют отрицательную динамику. Если в 2017 году по статье основные средства имела значение 6541,0 тыс. руб., то в 2018 году - 3893,0 тыс. руб. Таким образом, с 2017 по 2018 год основные средства уменьшились на 951 тыс. руб. или 14,54%.

Нераспределенная прибыль предприятия в 2016 году составила 12871,0 тыс. руб., в 2017 году - 21938,0 тыс. руб., в 2018 году - 20469,0 тыс. руб. Таким образом, в 2017 году в сравнении в 2016 годом произошло повышение нераспределённой прибыли на 9067,0 тыс. руб., а в 2018 году в сравнении с

2017 годом нераспределённая прибыль понизилась на 1469,0 тыс. руб. Запасы предприятия за исследуемый период имеют отрицательную динамику, дебиторская задолженность в 2017 году возрастает на 13384,0 тыс. руб. Кредиторская задолженность предприятия в 2018 году сокращается на 4095,0 тыс. руб. Причем основную часть кредиторской задолженности составляет задолженность перед поставщиками и подрядчиками.

На следующем этапе проведем вертикальный анализ баланса предприятия, поскольку он позволит сделать вывод о структуре баланса в текущем состоянии, а также проанализировать динамику этой структуры. Вертикальный анализ представлен в таблице 3.

Таблица 3

Вертикальный анализ баланса (в процентах - %)

|

Статья |

Уд. вес |

Изменение доли |

|||

|

2016 г. |

2017 г. |

2018 г. |

2017/2016 |

2018/2017 |

|

|

I. Внеоборотные активы |

|||||

|

Основные средства |

0,00 |

2,45 |

1,42 |

2,45 |

-1,02 |

|

Итого по разделу I |

0,00 |

2,45 |

1,42 |

2,45 |

-1,02 |

|

II. Оборотные активы |

|||||

|

Запасы |

13,10 |

35,21 |

5,37 |

22,11 |

-29,83 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

77,81 |

57,93 |

70,37 |

-19,88 |

12,45 |

|

Денежные средства |

9,09 |

4,42 |

17,58 |

-4,67 |

13,16 |

|

Прочие оборотные активы |

0,00 |

0,00 |

5,25 |

0,00 |

5,25 |

|

Итого по разделу II |

100,00 |

97,55 |

98,58 |

-2,45 |

1,02 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Продолжение таблицы 3

|

Статья |

Уд. вес |

Изменение доли |

||||

|

2016 г. 2017 г. 2018 г. |

2017/2016 2018/2017 |

|||||

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

0,24 |

0,10 |

0,06 |

-0,14 |

-0,04 |

|

|

Нераспределенная прибыль |

1,18 |

0,79 |

2,73 |

-0,40 |

1,94 |

|

|

Итого по разделу III |

1,43 |

0,88 |

2,79 |

-0,54 |

1,91 |

|

|

IV. Долгосрочные обязательства |

||||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Итого по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

V. Краткосрочные обязательства |

||||||

|

Заёмные средства |

28,76 |

21,96 |

14,03 |

-6,80 |

-7,93 |

|

|

Кредиторская задолженность |

69,81 |

77,15 |

83,18 |

7,34 |

6,02 |

|

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Итого по разделу V |

98,57 |

99,12 |

97,21 |

0,54 |

-1,91 |

|

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Вертикальный анализ баланса показал, что наибольшую долю в структуре активов занимают запасы и затраты, доля которых ежегодно увеличивается за счёт роста доли готовой продукции и товаров для перепродажи. Возрастает удельный вес денежных средств, что также положительно характеризует состояние предприятия. Удельный вес кредиторской задолженности увеличивается, что отрицательно для предприятия.

Итак, состояние предприятия практически по всем параметрам улучшается с каждым годом, что подтверждают результаты и горизонтального

и вертикального анализов баланса.

Результаты проведенного анализа позволяют сделать следующие рекомендации:

1. улучшить взаимоотношение с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности;

2. найти выгодные источники краткосрочного финансирования.

С помощью метода Шеремета можно определить тип финансовой устойчивости предприятия за 3 года.

Расчет абсолютных показателей финансовой устойчивости предприятия приведен в таблице 4.

Таблица 4

Анализ финансовой устойчивости предприятия (тыс. руб.)

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

1. Источники собственных средств |

12881 |

21948 |

20479 |

|

2. Основные средства и иные внеоборотные активы |

2648 |

6541 |

5590 |

|

3. Наличие собственных оборотных средств (п.1 - п.2) |

10233 |

15407 |

14889 |

|

4. Долгосрочные кредиты и заемные средства |

0 |

0 |

0 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (п.3 + п.4) |

10233 |

15407 |

14889 |

|

6. Краткосрочные кредиты и заемные средства |

0 |

0 |

0 |

|

7. Наличие собственных, долгосрочных и краткосрочных заемных источников формирования запасов и затрат (п.5 + п.6) |

10233 |

15407 |

14889 |

|

8. Величина запасов и затрат |

1286 |

1071 |

777 |

|

9. Излишек (+) / недостаток (-) собственных оборотных средств (п.3 - п.8) |

8947 |

14336 |

14112 |

|

10. Излишек (+) / недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (п.5 - п.8) |

8947 |

14336 |

14112 |

|

11. Излишек (+) / недостаток (-) общей величины формирования запасов и затрат (п.7 - п.8) |

8947 |

14336 |

14112 |

|

Тип финансовой ситуации |

S (1;1;1) |

S (1;1;1) |

S (1;1;1) |

Принято выделять четыре типа состояния предприятия:

-абсолютная финансовая устойчивость (трехкомпонентный показатель ситуации

- нормальная финансовая устойчивость предприятия,гарантирующая

платежеспособность (трехкомпонентный показатель ситуации S(0.1.1));

-неустойчивое финансовое состояние предприятия, связанное с нарушением платежеспособности (трехкомпонентный показатель ситуации);

-кризисное финансовое состояние (трехкомпонентный показатель ситуации);

Финансовая устойчивость может зависеть от ряда внешних факторов:

-спрос и предложение на товары, работы, услуги;

-сложившиеся цены и система ценообразования;

-уровень финансовой состоятельности покупателя, его желания и возможности своевременно оплачивать обязательства;

-неразвитая система вексельного обращения, инфляция.

В данном случае трехкомпонентный критерий предприятие находится в абсолютно устойчивом финансовом состоянии, что благоприятно характеризует состояние предприятия.

Таким образом, можно сделать следующие выводы:

-Общество с ограниченной ответственностью «Металл Мастер» образовано в 2006 году и представляет собой предприятие, которое занимается производством и реализацией декоративного бумажно-слоистого пластика «Arcobaleno» (далее «ДБСП»), производство различных видов дверей (ПВХ, металлические и др.);

-динамика прибыли ООО «Металл Мастер» имеет отрицательные значения. Так, в 2016 году прибыль от продаж составляла 10 150 тыс. руб., в 2017 году прибыль возросла до 11580 тыс. руб., однако в 2018 году данный показатель понизился до 9470 тыс. руб.

-прибыль до налогообложения также имеет негативные тенденции к снижению в 2018 году и составляет 6880 тыс. руб., в 2016 году данный показатель составлял 8170 тыс. руб. Чистая прибыль ООО «Металл Мастер» снижается до 3290 тыс. руб. в 2018 году. Снижение прибыли предприятия, прежде всего, связано с повышением себестоимости продаж и увеличением затрат предприятия.

Результаты проведенного анализа позволяют сделать следующие рекомендации: улучшить взаимоотношение с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности; найти выгодные источники краткосрочного финансирования.

2.2Анализ структуры и динамики затрат ООО «Металл мастер»

Для того, чтобы выявит причину существенного повышения уровня затрата предприятия в 2017-2018 гг., проанализируем их структуру и динамику. Структура затрат представлена в таблице 5.

Таблица 5

Структра затрат ООО «Металл Мастер»

|

№ |

Наименование статьи затрат |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

1 |

Транспортные расходы |

290,0 |

12,39 |

310 |

14,09 |

315 |

12,16 |

|

2 |

Расходы на оплату труда |

650,0 |

27,78 |

710 |

32,27 |

760 |

29,34 |

|

3 |

Отчисления на социальные нужды |

140,0 |

5,98 |

165 |

7,5 |

174 |

6,72 |

|

4 |

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря |

260,0 |

11,11 |

209 |

9,5 |

230 |

8,89 |

|

5 |

Амортизация основных средств |

59,0 |

2,51 |

61 |

2,78 |

54 |

2,08 |

|

6 |

Отчисления в ремонтный фонд |

110,0 |

4,7 |

42 |

2,9 |

40 |

1,54 |

|

7 |

Расходы на хранение, подработку, подсортировку и упаковку товаров |

60,0 |

2,6 |

65 |

2,95 |

71 |

2,74 |

|

8 |

Расходы на рекламу |

134,0 |

5,72 |

43 |

2,89 |

110 |

4,25 |

|

9 |

Потери товаров и технологические отходы |

52 |

2,22 |

24 |

1,09 |

38 |

1,47 |

|

10 |

Расходы на тару |

37 |

1,58 |

36 |

1,63 |

42 |

1,62 |

|

11 |

Прочие затраты |

548 |

23,41 |

493 |

22,4 |

756 |

29,19 |

|

12 |

Всего |

2340 |

100 |

2200 |

100 |

2590 |

100 |

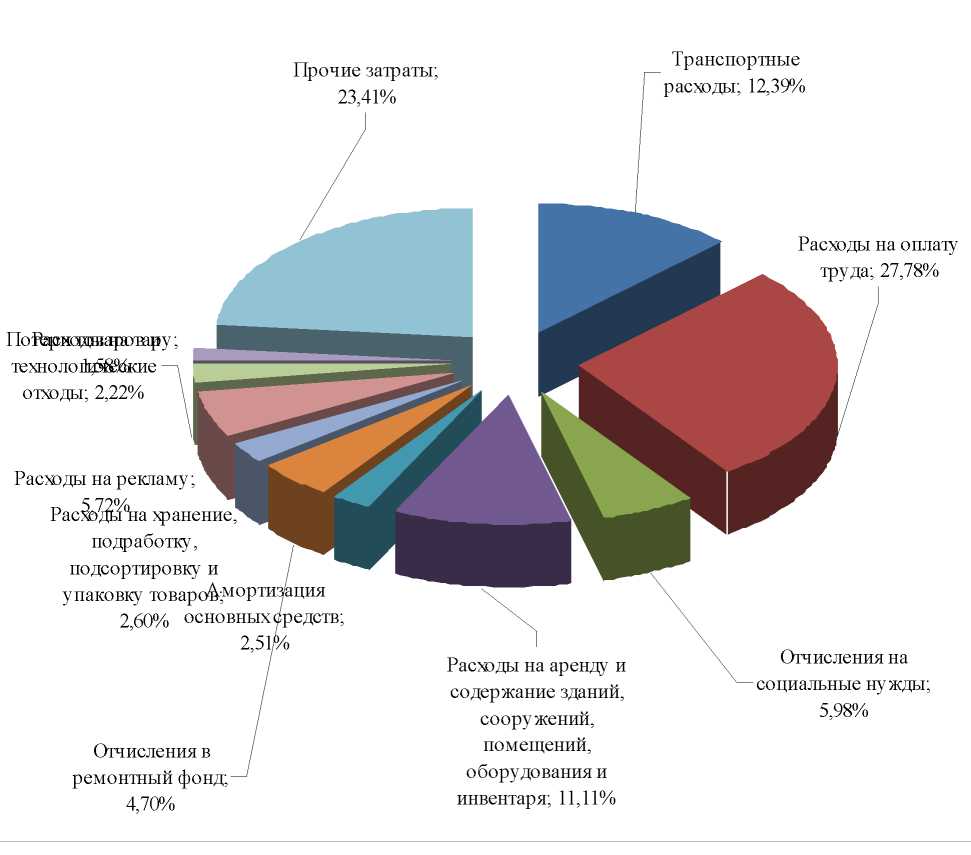

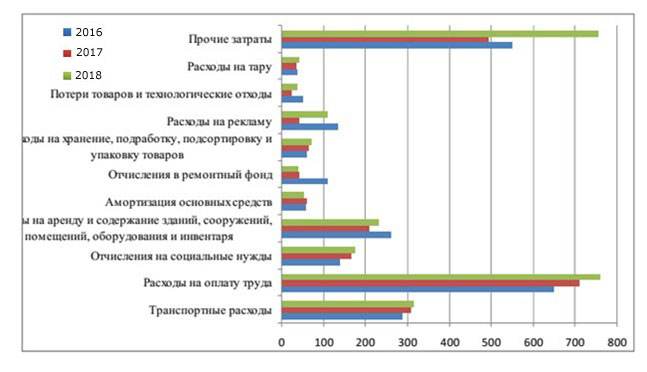

Как видно из представленной таблицы за исследуемый период с 2016 по 2018 гг., основные затраты предприятия включают транспортные расходы (12,16% в 2018 г.), расходы на оплату труда (29,34% в 2018 г.), прочие затраты (29,19 % в 2018 г.). Для того, что проследить изменения в структуре затрат ООО «Металл Мастер» построим диаграммы (рис. 2).

Рисунок 2. Структура затрат ООО «Металл Мастер» в 2016 году,%

Ка видно из представленной диаграммы, наибольшая часть затрат офиса приходиться на оплату труда - 27,78%, также существенную долю в структуре затрат занимают «прочие затраты» - 23,41%. Транспортные расходы составляют 12,39% от общей суммы затрат ООО «Металл Мастер».

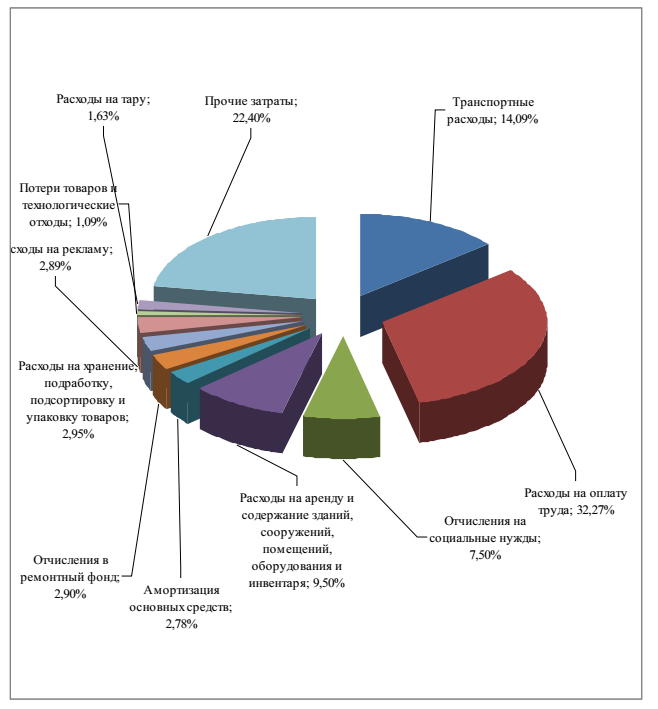

На рис. 3 и 4 представим структуру затрат в 2017 и 2018 гг.

Рисунок 3. Структура затрат ООО «Металл Мастер»

в 2017 году,%

За 2017-2018 г. в структуре затрат существенно возрастает доля прочих затрат с 22,4 % до 29,19%. Повышаются также расходы на рекламу с 2,89% до 4,25% от общей суммы затрат. Доля затрат на потери товаров и технологические отходы также имеет тенденцию к повышению с 1,09% до 1,47%

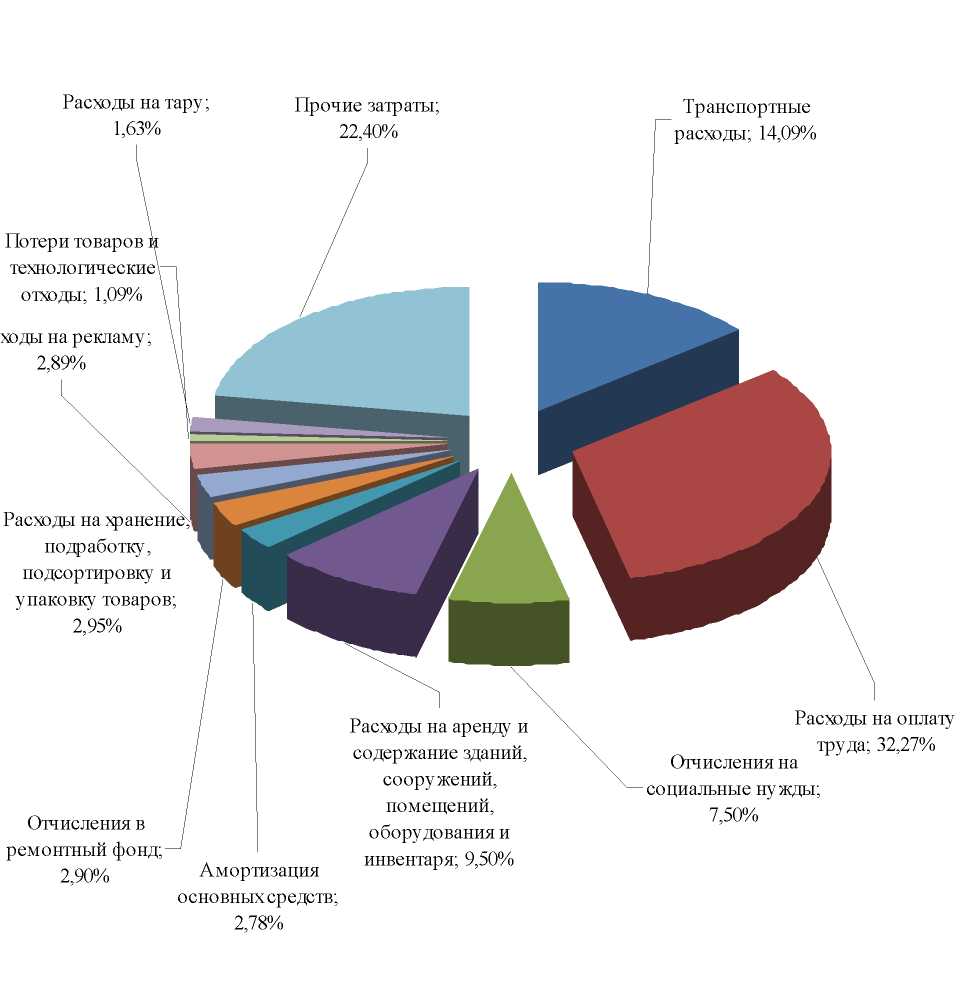

Рисунок 4. Структура затрат ООО «Металл Мастер»

в 2018 году,%

Доля остальных расходов ООО «Металл Мастер» в общей структуре затрат понижается в 2018 году. Таким образом статья «прочие затраты» является основной причиной повышения общей суммы затрат в 2018 году.

Далее рассмотрим динамику затрат ООО «Металл Мастер» (табл. 6).

Таблица 6

Динамика затрат ООО «Металл Мастер» (тыс. руб.)

|

№ |

Наименование статьи затрат |

2016 г. |

2017 г. |

2018 г. |

Измнения, (+/-) 2018-2016 гг. |

Темп роста, % |

|

1 |

Транспортные расходы |

290 |

310 |

315 |

25 |

108,62 |

|

2 |

Расходы на оплату труда |

650 |

710 |

760 |

110 |

116,92 |

|

3 |

Отчисления на социальные нужды |

140 |

165 |

174 |

34 |

124,28 |

|

4 |

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря |

260 |

209 |

230 |

-30 |

88,46 |

|

5 |

Амортизация основных средств |

59 |

61 |

54 |

-5 |

91,52 |

|

6 |

Отчисления в ремонтный фонд |

110 |

42 |

40 |

-70 |

36,4 |

|

7 |

Расходы на хранение, подработку, подсортировку и упаковку товаров |

60 |

65 |

71 |

11 |

118,3 |

|

8 |

Расходы на рекламу |

134 |

43 |

110 |

-24 |

82,08 |

|

9 |

Потери товаров и технологические отходы |

52 |

24 |

38 |

-14 |

73,07 |

|

10 |

Расходы на тару |

37 |

36 |

42 |

5 |

113,51 |

|

11 |

Прочие затраты |

548 |

493 |

756 |

208 |

137,95 |

|

12 |

Всего |

2340 |

2200 |

2590 |

250 |

110,68 |

Наибольший рост за 2016-2018 гг. демонстрируют следующие затраты ООО «Металл Мастер»:

-прочие затраты - темп роста 137,95%;

-расходы на хранение, подработку, подсортировку и упаковку товаров - темп роста 118,3%;

-расходы на оплату труда - темп роста 116,92%.

-отчисления на социальные нужды - темп роста 124,28%. Отрицательная динамика наблюдается по следующим статьям затрат ООО «Металл Мастер»:

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря - темп роста 88,46%;

- амортизация основных средств - темп роста 91,52%;

- отчисления в ремонтный фонд - темп роста 36,4%;

- расходы на рекламу - темп роста 82,08%;

- потери товаров и технологические отходы - темп роста 73,07%. Отразим динамику затрат ООО «Металл Мастер» на рис. 5.

Рисунок 5. Динамика затрат

ООО «Металл Мастер» за 2016-2018 гг., тыс. руб.

Как видно из представленного рис.7, наибольшую динамику демонстрируют прочие затраты ООО «Металл Мастер», в связи с чем является целесообразным проанализировать их структуру и выявить причины повышения данной статьи затрат (табл. 7).

Таблица 7

Структура и динамика прочих затрат ООО «Металл Мастер»

|

№ |

Наименование затрат |

2016 г. |

2017 |

г. |

2018 г. |

Измнения 2018/2016 (+/-) |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||||

|

1 |

Износ нематериальных активов |

48 |

8,76 |

39 |

7,91 |

32 |

4,23 |

-16 |

|

|

2 |

Расходы по обеспечению нормальных условий труда |

156 |

28,47 |

142 |

28,8 |

171 |

22,62 |

15 |

|

|

4 |

Оплата консультационных, информационных и аудиторских услуг |

109 |

19,89 |

100 |

20,29 |

152 |

20,1 |

43 |

|

|

5 |

Командировочные расходы |

107 |

19,52 |

65 |

13,19 |

104 |

13,76 |

-3 |

|

|

6 |

Расходы, связанные с оформлением документов |

25 |

4,56 |

38 |

7,7 |

71 |

9,39 |

46 |

|

|

7 |

Расходы на оплату почтовых услуг, телефонной связи |

39 |

7,12 |

42 |

8,5 |

87 |

11,5 |

48 |

|

|

8 |

Расходы на канцелярские товары и подписку периодических изданий для служебного использования |

22 |

4,01 |

25 |

5,08 |

39 |

5,17 |

17 |

|

|

9 |

Прочие затраты, всего |

548 |

100 |

493 |

100 |

756 |

100 |

208 |

|

Как видно из представленной таблицы 7, наибольшую динамику среди затрат показали такие статьи как расходы на приобретение хозяйственных материалов (+58 тыс. руб.), оплата консультационных, информационных и аудиторских услуг (+43 тыс. руб.), расходы, связанные с оформлением документов (+46 тыс. руб.), расходы на оплату почтовых услуг, телефонной связи (+48 тыс. руб.).

Таким образом, ООО «Металл Мастер» с целью экономии и сокращения затрат необходимо пересмотреть структуру прочих затрат.

Основные резервы экономии заключаются в сокращении затрат на приобретение хозяйственных материалов, командировочные расходы, консультационные и аудиторские услуги, расходы, связанные с оформлением документов.

2.3 Оценка эффективности процесса управления затратами ООО «Металл мастер»

Далее рассмотрим основные достоинства и недостатки системы управления затрат ООО «Металл Мастер».

К задачам управления затратами ООО «Металл Мастер» можно отнести:

-выявление роли затрат как фактора повышения экономических результатов деятельности;

-расчет затрат по отдельным подразделениям предприятия;

-исчисление необходимых затрат на единицу продукции;

-подготовка информационной базы, позволяющей оценить затраты при выборе и принятии хозяйственных решений;

-поиск резервов снижения затрат на всех этапах хозяйственного процесса и во всех подразделениях предприятия.

При организации управления затратами руководство ООО «Металл Мастер» соблюдает ряд принципов, позволяющих создать базу экономической конкурентоспособности.

Принципы управления затратами - это наиболее общие, основополагающие правила и рекомендации, которые должны учитываться и выполняться в практической деятельности на всех уровнях управления.

Основными принципами управления затратами ООО «Металл Мастер» являются:

- системный подход к управлению затратами. Данный принцип предполагает изучение объекта управления и управляющей системы совместно и нераздельно. Системный подход означает необходимость использования системного анализа и синтеза в каждом управленческом решении.

-единство методов, практикуемых на разных уровнях управления затратами. Методическое единство предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат. Необходимо единство и соподчиненность используемых критериев эффективности;

-управление затратами на всех стадиях жизненного цикла продукции. Жизненный цикл продукции составляет процесс создания, разработки, производства, эксплуатации, обращения и утилизации продукта;

-органическое сочетание снижения затрат с высоким качеством продукции. Конкурентоспособность предприятия во многом зависит от конкурентоспособности продукции, которая определяется соотношением цены и качества. Противоречие заключается в том, что повышение качества продукции сопровождается увеличением затрат, а следовательно, и увеличением цены. Оптимальный баланс между качеством и затратами на всех стадиях жизненного цикла продукта достигается грамотным управлением на основе исследований и экономических расчетов;

- недопущение излишних затрат;

- широкое внедрение эффективных методов снижения затрат;

- повышение заинтересованности всех подразделений предприятия в снижении затрат.

Таблица 8

Классификация затрат, используемая в управленческом учете ООО «Металл Мастер»

|

№ п/п |

Направления управленческого учета |

Классификационные признаки и группы |

|

|

1 |

Процесс принятия управленческих решений |

Явные и альтернативные; Релевантные и нерелевантные; Эффективные и неэффективные. |

|

|

2 |

Процесс прогнозирования |

Краткосрочные и долгосрочные. |

|

|

3 |

Процесс планирования |

Планируемые и не планируемые. |

|

|

4 |

Процесс нормирования |

Стандарты, нормы и нормативы и отклонение от них. |

|

|

5 |

Процесс организации |

По местам и сферам возникновения; функциям деятельности и центрам затрат. |

|

|

6 |

Процесс учета |

Одноэлементные и комплексные; По статьям калькуляции и экономическим элементам; Постоянные и переменные; Прямые и косвенные; Основные и накладные; Текущие и единовременные. |

|

|

7 |

Процесс контроля |

Контролируемые и неконтролируемые. |

|

|

8 |

Процесс регулирования |

Регулируемые и нерегулируемые. |

|

|

9 |

Процесс стимулирования |

Обязательные и поощрительные. |

|

|

10 |

Процесс анализа |

Фактические; прогнозные, плановые; сметные; стандартные; общие и структурные; полные и частичные. |

|

Процесс принятия управленческих решений невозможен без эффективной системы экономического анализа, позволяющей оценить достигнутые результаты деятельности организации, выявлять внутренние и внешние резервы ее дальнейшего развития. Для этих целей затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и образующие его отдельные элементы и статьи, т.е. структура.

В настоящий момент компания ООО «Металл Мастер» использует в качестве метода учета затрат Standard-Costing. Метод стандарт-кост (StandardCosting) традиционный и в то же время наиболее популярный на практике метод учета нормативных затрат.

Главными достоинствами метода стандарт-кост, применяемого офисом ООО «Металл Мастер», считаются обеспечение жесткого контроля за расходованием ресурсов и эффективное управление процессами производства, поскольку возникающие отклонения автоматически сигнализируют о нарушениях намеченного хода производственного процесса, тем самым создавая условия для соответствующего реагирования и принятия

обоснованных управленческих решений.

Недостатки данного метода обусловлены как объективными, так и субъективными причинами.

Во-первых, вычисление и детальный анализ отклонений может создавать ложное впечатление о тщательности контроля над всеми существенными факторами, однако здесь упускается анализ качества продукции. Во-вторых, нормативы подвергаются регулярному пересмотру, а менеджеры, ответственные за установление нормативов, стараются всегда их завысить, в результате чего складывается ошибочное впечатление, что подразделение предприятия работает очень эффективно. В-третьих, некоторые отклонения могут носить спонтанный характер, их нельзя объяснить действием/бездействием менеджеров (например, отклонения, вызванные изменениями в рыночной конъюнктуре). В-четвертых, интерпретация информации об отклонениях может быть осложнена взаимозависимостью факторов (благоприятное отклонение по цене приобретаемых материалов может сказаться, в случае их низкого качества, на неблагоприятных отклонениях по расходованию их в производство). В-пятых, стандарт-кост может оказаться для предприятия довольно затратным методом учета, способствовать росту трансакционных издержек. В-шестых, в условиях стандарт-коста искажается информация о себестоимости продаж, поскольку распределение косвенных затрат носит весьма условный характер и ведёт к занижению себестоимости одних продуктов и завышению - других. В-седьмых, стандарт-кост сомнителен с точки зрения назначения цены на продукт (на базе себестоимости), так как цена формируется на рынке под влиянием спроса и предложения.

Следовательно, ООО «Металл Мастер»необходимо также пересмотреть используемый метод управления затратами, поскольку он не учитывает специфику деятельности торгового предприятия, и имеет довольно большой перечень недостатков, приведенных выше.

Таким образом, в ходе исследования управления затратами ООО «Металл Мастер» были выявлены следующие проблемы:

- за 2017-2018 г. в структуре затрат существенно возрастает доля прочих затрат с 22,4 % до 29,19%. Повышаются также расходы на рекламу с 2,89% до 4,25% от общей суммы затрат. Доля затрат на потери товаров и технологические отходы также имеет тенденцию к повышению с 1,09% до 1,47%. Доля остальных расходов ООО «Металл Мастер» в общей структуре затрат понижается в 2018 году. Таким образом статья «прочие затраты» является основной причиной повышения общей суммы затрат в 2018 году;

- ООО «Металл Мастер» с целью экономии и сокращения затрат необходимо пересмотреть структуру прочих затрат. Основные резервы экономии заключаются в сокращении затрат на приобретение хозяйственных материалов, командировочные расходы, консультационные и аудиторские услуги, расходы, связанные с оформлением документов;

- в настоящий момент в качестве метода управления затратами ООО «Металл Мастер» использует метод стандарт-кост (Standard-Costing), которые не учитывает специфику деятельности офиса, и имеет существенные недостатки. Так в условиях стандарт-коста искажается информация о себестоимости продаж, поскольку распределение косвенных затрат носит весьма условный характер и ведёт к занижению себестоимости одних продуктов и завышению - других.

Таким образом, основными направлениями совершенствования

управления затратами ООО «Металл Мастер» является снижение прочих затрат и выбор иного метода управления затратами, который будет более адаптирован к деятельности производственно-торгового предприятия. Кроме того, с целью более эффективного управления затратами необходимо рассмотреть экономическую целесообразность внедрения в деятельность ООО «Металл Мастер» программного продукта (автоматизация управления затратами).

Заключение

В ходе исследования были достигнута его цель и решены поставленные задачи.

Так, одним из важнейших объектов финансовой управленческой работы являются затраты хозяйствующего субъекта. Взвешенная система планирования, учета, контроля и регулирования издержек организации оказывает прямое влияние на политику ценообразования, налоговую нагрузку на бизнес, уровень деловой активности, рентабельности и финансовой стабильности компании.

Одним из важнейших объектов финансовой управленческой работы являются затраты хозяйствующего субъекта. Взвешенная система планирования, учета, контроля и регулирования издержек организации оказывает прямое влияние на политику ценообразования, налоговую нагрузку на бизнес, уровень деловой активности, рентабельности и финансовой стабильности компании. При этом особое место в системе управления затратами принадлежит калькулированию себестоимости продукции (работ, услуг).

Выбор оптимального способа калькулирования позволяет не только оценить запасы готовой продукции и прибыль организации, но и прогнозировать экономические последствия изменения объема выпуска, цен, ассортимента, совершенствования технологических процессов, качества работы производственного и управленческого персонала. На основе калькулирования производится анализ причин отклонений от плановых заданий хозяйствующего субъекта в целом и его центров ответственности в частности. Все это позволяет повысить продуктивность всей управленческой системы компании. Управление затратами представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение.

Анализ всегда является первой ступенью управленческой деятельности. В рамках анализа производится сбор и обработка информации, классификация, анализ, систематизация и хранение в целях управления. Общая проблема разделяется на несколько составных частей, между которыми определяются взаимоотношения и взаимозависимость. В заключении определяются общие закономерности существования системы. Основная задача руководителя на данном этапе - обработать максимально возможное количество информации.

В качестве главного критерия оценки эффективности управления затратами являются соотношение доходов и расходов. Однако, в экономической литературе выделяется ряд проблем, которые связаны с расчетом эффективности отдельных видов затрат и установлением взаимосвязи между общими и частными показателями эффективности управления затратами предприятия. Во-первых, необходимо отметить, что расчет эффективности текущих затрат и инвестиционных затрат характеризуется различными показателями. В случае определения эффективности инвестиционных затрат, выделяют три вида эффективности, а именно экономическую, бюджетную и финансовую. Текущие затраты предприятия могут рассматриваться как на макро, так и на микроуровне.

Расчет финансовой эффективности включает соотношение затрат и результатов для инвесторов. С целью оценки финансовой эффективности проекта ряд исследователей рекомендуют учитывать следующие критерии: дисконтированный срок окупаемости, чистый дисконтированный доход, внутреннюю норму доходности, индекс доходности. Например, для того, чтобы проект был признан целесообразным, чистый дисконтированный доход должен быть более нуля.

Обоснование экономической эффективности управления затратами необходимо выполнять, основываясь на результатах выполненного в работе сравнительного анализа показателей работы организации до и после внедрения организационно-экономических и других мероприятий. При этом, эффективность определяется соотношением достигнутого результата (экономического эффекта) и затраченных на его получение ресурсов.

В ходе исследования практики управления затратами ООО «Металл мастер» были выявлены следующие проблемы:

-за 2017-2018 г. в структуре затрат существенно возрастает доля прочих затрат с 22,4 % до 29,19%. Повышаются также расходы на рекламу с 2,89% до 4,25% от общей суммы затрат. Доля затрат на потери товаров и технологические отходы также имеет тенденцию к повышению с 1,09% до 1,47%. Доля остальных расходов ООО «Металл мастер» в общей структуре затрат понижается в 2018 году. Таким образом статья «прочие затраты» является основной причиной повышения общей суммы затрат в 2018 году;

-ООО «Металл мастер» с целью экономии и сокращения затрат необходимо пересмотреть структуру прочих затрат. Основные резервы экономии заключаются в сокращении затрат на приобретение хозяйственных материалов, командировочные расходы, консультационные и аудиторские услуги, расходы, связанные с оформлением документов;

-в настоящий момент в качестве метода управления затратами ООО «Металл мастер» использует метод стандарт-кост (Standard-Costing), которые не учитывает специфику деятельности офиса, и имеет существенные недостатки. Так, в условиях стандарт-коста искажается информация о себестоимости продаж, поскольку распределение косвенных затрат носит весьма условный характер и ведёт к занижению себестоимости одних продуктов и завышению - других.

Список использованных источников

- Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. - 288 c.

- Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: КноРус, 2013. - 350 c.

- Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. - 288 с.

- Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. - М.: Дашков и К, 2013. - 292 с.

- Базилевич, А.И. Экономика предприятия (фирмы): Учебник для бакалавров / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков. - М.: Проспект, 2013. - 640 с.

- Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2013. - 372 с.

- Бытдаева Ф.А. Управление производственными затратами предприятия//Аллея науки. 2018. Т. 8. № 5 (21). С. 196-199.

- Веретенникова, И.И. Экономика организации (предприятия): Учебное пособие для бакалавров / И.В. Сергеев, И.И. Веретенникова; Под ред. И.В. Сергеев. - М.: Юрайт, 2013. - 671 с.

- Грибов, В.Д. Экономика предприятия: Учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - М.: КУРС, НИЦ ИНФРА-М, 2013. - 448 с.

- Зимина Л.Ю., Маркелычева И.В. О новых концепциях в управлении затратами//Экономика и предпринимательство. 2017. № 5-1 (82). С. 558-562.

- Илюхина Н.А. Развитие методических подходов к управлению затратами производственных предприятий//Таврический научный обозреватель. 2016. № 5-1 (10). С. 96-101.

- Коршунов, В.В. Экономика организации (предприятия): Учебник для бакалавров / В.В. Коршунов. - М.: Юрайт, 2013. - 433 с.

- Крум, Э.В. Экономика предприятия: Учебное пособие / Э.В. Крум. - Мн.: ТетраСистемс, 2013. - 192 с.

- Кузина А.Ф., Павленко Е.А. Современный подход к совершенствованию учета и управлению затратами экономического субъекта//Гуманитарные, социально-экономические и общественные науки. 2017. № 6-7. С. 198-200.

- Кутейникова А.Д. Управление затратами на предприятии//Научный вестник Волгоградского филиала РАНХиГС. Серия: Экономика. 2017. № 1-2. С. 108-112.

- Никитина О.А., Слободяник Т.М. Управление затратами в системе управления в составе общей стратегии управления предприятием//Экономика и социум. 2016. № 2 (21). С. 1274-1280.

- Приходько С.Э., Ломаева А.Ю. Научные и практические подходы к управлению затратами предприятий//Дискуссия. 2016. № 2 (65). С. 39-43.

- Пядина Т.И., Царева И.А. Стратегический подход к управлению затратами организации//Теория. Практика. Инновации. 2017. № 12 (24). С. 120-124.

- Рева З.Я. Управление затратами на предприятии//В сборнике: интеграционные процессы в науке в современных условиях сборник статей Международной научно-практической конференции: в 3 частях. 2018. С. 227-229.

- Роднова И.С., Василевский А.В. Управление затратами как элемент эффективного управления предприятием//Экономика и предпринимательство. 2017. № 3-2 (80). С. 725-727.

- Романова Е.А., Габдуллина Г.К. Роль и место управления затратами в системе управления предприятием//Современное общество и власть. 2017. № 4 (14). С. 82-86.

- Рыжкова М.Н. Теоретико-методические подходы к управлению затратами на предприятии//Экономинфо. 2016. № 26. С. 34-38.

- Седова И.Н., Кирьянова В.А. Стратегический подход к управлению затратами в экономических субъектах//Управленческий учет. 2018. № 2. С. 10-14.

- Терещенко С.В., Загорская М.К. Основные подходы к управлению логистическими затратами//Проблемы современной науки и образования. 2017. № 3 (85). С. 63-65.

- Тутуева Н.С., Ломаченко Т.И., Кокодей Т.А. Управление затратами на предприятии//В сборнике: Cовременные проблемы экономики, финансов, бухгалтерского учета и бизнеса Материалы I Всероссийской молодёжной научно-практической конференции студентов, аспирантов и молодых учёных. Электронный ресурс. 2018. С. 104-107.

- Хатков М.А., Ордынская М.Е. Роль учета затрат в управлении организацией//Научный альманах. 2017. № 6-1 (32). С. 105-107.

- Чудайкина Т.Н., Дяркина М.Н. Проблемы, возникающие при управлении затратами на предприятии//Аллея науки. 2018. Т. 5. № 6 (22). С. 469-473.

- Шаркова О.А. Современный подход к управлению затратами фирмы//В сборнике: Молодая наука Сборник научных трудов научно-практической конференции для студентов и молодых ученых. Научный редактор Н.Г. Гончарова. 2017. С. 111-112.

- Франчайзинг - как особый вид вертикальных ограничений

- Определение, основные задачи, функции бухгалтерского учета( Общая характеристика понятия и целей бухгалтерского учета )

- Особенности политики психологической поддержки персонала организаций бюджетной сферы МБДОУ «Детский сад №47»

- Роль золота в современной экономике

- Факторы, влияющие на эффективность управленческих решений.(Содержание и этапы процесса принятия управленческих решений)

- Социально-психологический климат организации (Социально-психологический климат как категория. Факторы, влияющие на социально-психологический климат)

- Бренд как конкурентное преимущество компании «Авиакомпании «Россия»

- ВНУТРИГРУППОВЫЕ ОТНОШЕНИЯ: ЛИДЕРЫ И АУТСАЙДЕРЫ

- Особенности перевода научно-технического текста (Определение термина “научный текст”)

- Эквивалентность как важный фактор

- Налоговый учет по налогу на прибыль.( Учет и анализ расчетов по налогу на прибыль на современных предприятиях )

- "Оценка и калькуляция"