Оценка и калькулирование

Содержание:

Введение

Актуальность. Применение денежного измерителя как обобщающего показателя в бухгалтерском учёте позволяет ему соизмерять разнородные экономические явления в пределах тех границ, в рамках которых возможно его применение. Реализуются эти возможности бухгалтерского учёта при помощи оценки и калькуляций. На их основе осуществляется стоимостное измерение и текущий бухгалтерский учёт хозяйственных операций во всех сферах экономической деятельности.

Оценка вместе с калькуляцией занимает определяющее место среди

способов, формирующих содержание метода бухгалтерского учёта. Такой

приоритет обусловлен содержанием учётной информации, получаемой с

помощью оценки и калькуляций. С их помощью достигается стоимостное

измерение обобщение фактов хозяйственной деятельности экономическо-

го субъекта и тем самым становится возможным определить уровень эф-

фективности принимаемых аппаратом управления решений. Обобщающим

их показателем для предприятия является размер полученной прибыли.

Цель работы - исследовать оценку и калькулирование как методы бухгалтерского учета и их применение в ООО «Макдональдс».

Задачи работы:

- рассмотреть сущность и назначение оценки в бухгалтерском учете;

- исследовать калькулирование как основу эффективного управления затратами;

- проанализировать действующую систему оценки имущества и калькулирования затрат в ООО «Макдональдс»;

- разработать предложения по улучшению процесса калькулирования затрат в ООО «Макдональдс».

Объектом исследования является ООО «Макдоналдс» - предприятие сферы общественного питания.

Предмет исследования – оценка и калькулирование как методы бухгалтерского учета.

Теоретической основой работы послужили законодательные и нормативные документы по бухгалтерскому учету Российской Федерации, Минфина Российской Федерации, труды российских экономистов и ведущих специалистов в области бухгалтерского учета, материалы периодической печати.

Информационная основа работы: первичные документы, данные регистров бухгалтерского учета, бухгалтерская финансовая отчетность ООО «Макдоналдс».

Глава 1. Теоретические основы оценки и калькулирования как методов бухгалтерского учета

1.1 Понятие и назначение оценки в бухгалтерском учете

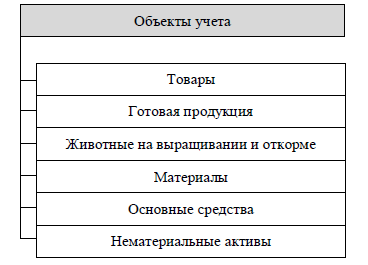

В рыночной экономике, где регулирование хозяйственной деятельности происходит под влиянием спроса и предложения, основополагающие принципы реальности и единства имущества и обязательств определяют правильность их оценки. На рисунке 1 представлены объекты учёта, которые подлежат оценке[1].

Рисунок 1 – Объекты учета, подлежащие оценке

Оценка имущества и обязательств, а также хозяйственных процессов

ведётся в валюте, действующей на территории страны, то есть в рублях[2]. Если они выражены в иностранной валюте, то параллельно осуществляется её пересчёт в рубли по курсу Центрального банка России на дату совершения

хозяйственной операций. Одновременно указанные записи осуществляются в валюте расчётов и платежей[3].

Поэтому оценка является одним из существенных элементов метода

бухгалтерского учёта, хотя и недостаточно жёстко регламентированным

международными правилами. Наряду с определяющей - первоначальной (исторической) оценкой, то есть на дату принятия к учёту хозяйственной операций, применяются и другие способы оценки. Необходимость применения последних чаще всего связана с инфляционными процессами. Поэтому использование иных методов оценки направлено на приближение первоначальной оценки к реальной, соответствующей современным издержкам воспроизводства продукций, работ и услуг[4].

Международными стандартами признаются следующие методы оценки активов организаций: фактическая стоимость приобретения; восстановительная стоимость, то есть стоимость соответствующего вида активов в современных условиях его воспроизводства; возможная цена продажи, исходя из нормальной конъюнктуры рынка в обычных условиях его функционирования; дисконтированная стоимость. Последняя представляет собой суммарный итог экономических выгод, предполагаемый к получению от использования конкретного актива в ближайшем будущем.

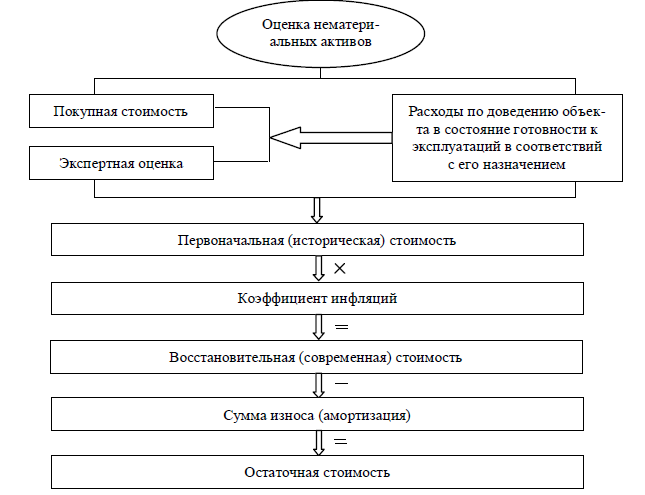

Вот как выглядит оценка объекта учёта, представленного в виде имущества как нематериальные активы (рис. 2).

Другой причиной, сдерживающей постанову на учёт отдельных объектов непосредственно по фактической себестоимости, является массовость отдельных хозяйственных операций, особенно по наиболее ликвидным активам материального характера: сырью, основным материалам, топливу.

Рисунок 2 – Оценка объекта учета[5]

Текущий учёт их ведётся ежедневно, и при наличии большого количества хозяйственных операций отразить последние на счетах сразу; в момент регистрации, в сумме фактических затрат на приобретение и отпуск не всегда представляется возможным.

Принимая во внимание, что учётный цикл на предприятий определён

рамками месячного периода, данное противоречие устраняется применением в текущем учёте твёрдых учётных цен: по плановой себестоимости приобретения, договорным ценам поставщика. К концу учётного цикла, когда имеется чёткая и полная информация о движений производственных запасов, подтверждённая первичной учётной документацией, эти цены доводятся до фактической себестоимости. В основу расчёта уточнения оценки положена исчисление среднего процента отклонений твёрдых учётных цен от сложившейся фактической себестоимости этих запасов.

Расчёты с поставщиками и покупателями, разных дебиторами и кредиторами показываются в текущем учёте в суммах, вытекающих из содержания хозяйственных операций, подтверждённых первичными учётными документами. В тех случаях, когда по отдельным объектам учёта их первоначальная,

номинальная цена оказывается выше реальной, то есть той цены на конкретный момент, которую предлагает рынок, стоимость таких объектов должна быть отражена в балансе в реальной оценке.

1.2. Калькулирование как метод бухгалтерского учета

Калькулирование — это алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции. Сам расчет с конкретными цифрами для конкретного вида продукции называют калькуляцией.

Объектами калькулирования являются продукты труда. Ими могут быть: продукты полной или частичной готовности; заказ, группа однородных изделий; строительные объекты на разных этапах строительства; отдельные операции; виды работ и услуг (транспортные, монтажные, ремонтные, научно-исследовательские)[6]. Калькуляционная единица - это измеритель конкретного объекта калькулирования. Обычно калькулирование производится в свободном формате в первичном документе, называемом калькуляционной картой.

Основные способы калькулирования себестоимости единицы продукции можно свести в следующую схему (рис. 3).

Рисунок 3 – Способы калькулирования себестоимости[7]

Проанализируем приведенные способы. При калькулировании делением временные затраты делятся на число единиц продукции, произведенных за определенный период времени. Так определяется расход времени на единицу продукции.

Калькулирование делением подходит для тех производств, где один и тот же продукт производится в больших количествах и, как правило, имеется ограниченное количество номенклатурных позиций. Если используя данный формат калькулирования поделить совокупные затраты предприятия на количество продуктов, то получим одноступенчатое калькулирование делением. Для большей прозрачности расходов используется усовершенствованный метод, который сводится к делению совокупных затрат на производственные материалы и прочие расходы. Калькулирование делением можно уточнять, производя деление по местам возникновения затрат и элементам затрат. Деление затрат по элементам целесообразно в тех случаях, когда для отдельных элементов учитываются процессы, различающиеся по стоимости. Если, исходя из размеров предприятия, каждый этап производства рассматривать как законченный производственный процесс, то расчеты по ним производятся отдельно методом деления. Таким образом реализуется многоступенчатое калькулирование делением. Такое калькулирование можно применять в более сложных производствах, где каждый этап производства характеризуется выходом законченного продукта или полуфабриката, который можно как перерабатывать далее, так и реализовывать на сторону.

Концептуально калькулирование делением базируется на расчете элементов затрат и количества готовой продукции. При усовершенствованной форме эти данные в дальнейшем подразделяют на издержки и полученный объем продукции[8].

Метод калькулирования делением может применяться на производствах, где в большом количестве производят один или ограниченное количество видов продукции. На предприятиях с широким ассортиментом выпускаемой продукции и дифференцированной производственной палитрой использование этого метода трудоемко и неэффективно.

Калькулирование себестоимости продукции с эквивалентными числами предполагает наличие в расчетах чисел, с помощью которых устанавливается соотношение различных стоимостей на расчетную единицу. Они используются в качестве коэффициентов для определения различных исходных величин в соответствии с их удельными весами.

Калькулирование с эквивалентными числами — это математический алгоритм формирования затрат по определяющим факторам для различных видов готовой продукции. Установление эквивалентных чисел (коэффициентов) должно обязательно сопровождаться определением основного вида затрат, наиболее весомого в данном производстве. Это необходимо для того, чтобы понимать, какой тип готовой продукции участвует в калькулировании (трудоемкая, фондоемкая, материалоемкая или без выраженных признаков), и корректно определять эквивалентные числа. Калькулирование с эквивалентными числами можно применять в случаях, когда производство однотипной готовой продукции или отдельные его этапы организованы различно. Также этот метод вполне применим в отношении различных, но родственных продуктов, которые производятся на одном предприятии, но в различных объемах. Это возможно при серийном производстве различных моделей или видов продукции[9].

При многоступенчатом производстве в качестве базы используют количество продукции на каждом этапе. Целью также является определение издержек на промежуточный продукт. Регулярная проверка и согласование эквивалентных чисел имеют важное контрольное значение, особенно если меняется соотношение затрат при использовании материалов или изменяется технологический процесс.

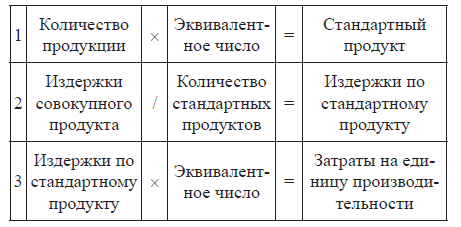

В системе калькулирования с эквивалентными числами выделяют одноступенчатое калькулирование с эквивалентными числами. Калькулирование осуществляется по следующему алгоритму (рис. 4).

Рисунок 4 – Одноступенчатое калькулирование с экваивалентными числами[10]

Особое место и значение в практике калькулирования занимает методика калькулирования надбавок. Данный способ является самым популярным. Такое калькулирование проводится, если продукция настолько различна, что использовать калькулирование с эквивалентными числами и калькулирование делением не имеет смысла или вообще невозможно. Калькулирование надбавок предполагает учет одноэлементных затрат (прямые затраты, материалы), относящихся к продукции — носителю затрат, а также структурированный учет затрат по местам их возникновения.

Одноэлементные затраты относят непосредственно к носителям расходов. Также с помощью надбавок по ним распределяются общие расходы. Размеры надбавок определяются как процентное отношение общих расходов к определенным одноэлементным затратам или сферам расходов.

Исходными величинами для определения размера надбавки могут быть, например, прямые расходы, материальные затраты, себестоимость изготовления (табл. 1).

Таблица 1

Исходные данные для определения величины надбавки[11]

|

Обозначение |

Исходная величина |

|

Накладные затраты на материал — переменные |

Материал |

|

Накладные затраты на материал — постоянные |

Материал |

|

Накладные затраты на изготовление — переменные |

Прямые затраты |

|

Накладные затраты на изготовление — постоянные |

Прямые затраты |

|

Административно-управленческие накладные затраты — переменные |

Производственные затраты |

|

Административно-управленческие накладные затраты — постоянные |

Производственные затраты |

|

Накладные затраты по сбыту — переменные |

Производственные затраты |

|

Накладные затраты по сбыту — постоянные |

Производственные затраты |

Самая простая форма калькулирования надбавок наряду с прямым прибавлением одноэлементных затрат исходит только из размера надбавки для всех накладных комплексных расходов продукта или услуги. Однако этот метод приемлем только для производственных предприятий с простой структурой. На практике размеры надбавок определяют отдельно для функциональных сфер, общих затрат материалов для материальной сферы, накладных расходов на изготовление для сферы производства. Кроме того, надбавки могут быть дифференцированы по местам возникновения затрат. Для сферы производства такая дифференциация является обязательной.

Если исходной величиной для распределения общих накладных комплексных расходов является сумма одноэлементных затрат, определение размера надбавки происходит путем умножения суммы накладных комплексных затрат на 100 и делением на сумму одноэлементных затрат.

Усовершенствованное калькулирование надбавок — это расчеты с дифференцированными размерами надбавок и исходными величинами для накладных комплексных расходов, возникающих по различным причинам. Для удобства представления формулы определения надбавок путем дифференцированного калькулирования сведем в табл. 2.

Таблица 2

Формулы расчета надбавок для дифференцированного калькулирования[12]

|

Показатель |

Формула расчета |

|

Размер надбавки для накладных затрат на материал |

Материалы / Накладные затраты х 100 |

|

Размер надбавки для накладных затрат на изготовление |

Прямые затраты х 100 / Накладные затраты на изготовление |

|

Размер надбавки для накладных затрат по сбыту |

Накладные затраты по сбыту х 100 / Производственные затраты |

|

Размер надбавки для административно-управленческих накладных затрат |

Административно-управленческие накладные затраты х 100 / Производственные затраты |

Калькулирование надбавок часто оказывается полезным в управленческой деятельности предприятия, особенно в целях ценообразования. Однако к выбору исходных величин всегда нужно подходить критически. В условиях конкуренции ничем не обусловленный выбор может привести к стремительной потере позиций на рынке в связи с необоснованным определением соотношения «цена — затраты». При дифференцированном подходе этого можно избежать.

Основными методами калькулирования являются позаказный и попроцессный методы.

Учет затрат позаказным методом осуществляется по каждому заказу. Как правило, каждый заказ формируется для отдельного покупателя, заказчика. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение[13].

Для организации раздельного учета заказов на счете учета затрат по каждому заказу открывается отдельный субсчет или отдельная аналитическая позиция и отдельная карточка учета затрат, в которой отражаются затраты по прямым материалам, прямой заработной плате рабочих и косвенные расходы, распределяемые на заказ. Затраты регистрируются по мере прохождения изделия по стадиям производства. Таким образом, карточка учета затрат является также средством контроля отдельных стадий заказа и разграничивает персональную ответственность руководителей подразделений за выполнение заказа. Калькуляция произведенного заказа составляется после полного завершения работ по нему независимо от продолжительности его выполнения. Заказ может формировать свою себестоимость в течение нескольких отчетных периодов[14].

При позаказном методе калькулирования в практике учета используются следующие ставки распределения косвенных расходов:

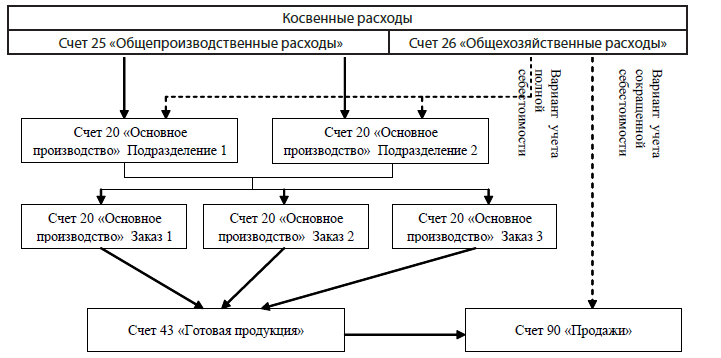

1. Заводские ставки распределения косвенных расходов. В данном случае косвенные расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (при учете полной себестоимости), распределяются напрямую между отдельными заказами по выбранным базам распределения.

2. Цеховые ставки распределения косвенных расходов. При использовании цеховых ставок косвенные расходы сначала собираются в разрезе производственных подразделений, а затем распределяются между отдельными заказами (см. рис. 5).

Рисунок 5 - Схема распределения косвенных расходов при позаказном методе с использованием цеховых ставок[15]

Калькуляция косвенных расходов между производственными подразделениями, как источниками потребления косвенных расходов, является более логичным и правильным. При таком подходе себестоимость каждого заказа исчисляется более точно, однако и трудозатраты при его использовании выше.

В качестве баз распределения косвенных расходов между заказами выступают машино-часы работы производственного оборудования, человеко-часы или заработная плата производственных рабочих и другие. Выбор базы распределения косвенных расходов зависит от характера работ подразделений, материалоемкости и трудозатрат выполнения заказа.

Позаказный метод требует большого уровня детализации, большого количества выписываемых первичных документов, что предполагает ведение автоматизации учета.

Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. К таким производствам относятся нефтехимия, металлургия, текстильная, горнодобывающая и другие отрасли промышленности.

По мере последовательного прохождения процессов производства, к стоимости основного сырья, отпущенного в начале производственного цикла, добавляется стоимость трудовых, материальных и косвенных расходов, так называемые конверсионные (добавленные) затраты. Следовательно, параллельно процессу производства (от процесса к процессу) идет и процесс накопления затрат путем их суммирования по каждому процессу, на котором обрабатывалось изделие. Поэтому принципиальной особенностью попроцессного метода является формирование объема затрат по каждому завершенному процессу (переделу) или за промежуток времени. Затраты при данном методе собираются по подразделениям за отчетный период, а не за время, необходимое для производства продукции. Для каждого подразделения открывается отдельный субсчет на счете 20 «Основное производство».

При расчете себестоимости затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого себестоимость единицы изделия находится делением общей суммы производственных затрат за определенный период на количество единиц продукции, выпущенной за тот же период[16].

Однако учитывая постоянное наличие на производственном предприятии запасов незавершенного производства на начало и конец отчетного периода, себестоимость готовой продукции нельзя определить простым делением общей суммы производственных затрат на число единиц продукции. Для этого необходимо найти эквивалентное число единиц готовой продукции в незавершенном производстве на начало и конец периода, которое определяется как средний процент завершенности, умноженный на число единиц в незавершенном производстве. Средний процент завершенности определяется путем замера, взвешивания, подсчета. Это позволит пересчитать неполностью завершенные изделия в условно законченные. Формула расчета себестоимости единицы продукции выглядит следующим образом:

Себестоимость единицы = Общие расходы на вид готовой продукции за период / (Количество готовой продукции – Эквивалентное количество незавершенного производство на начало периода + Эквивалентное количество незавершенного производство на конец периода

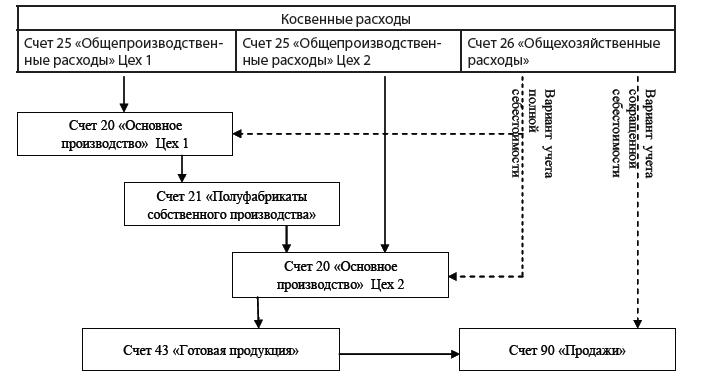

На практике применяются два варианта попроцессного метода учета затрат: полуфабрикатный и бесполуфабрикатный.

При полуфабрикатном методе продукция каждого предыдущего процесса является полуфабрикатом для последующих процессов или может реализовываться на сторону. При таком варианте калькулирования движение полуфабрикатов из одного подразделение в другое оформляется бухгалтерскими записями, а себестоимость полуфабрикатов калькулируется после каждого процесса[17]. В данном случае возможно применение двух вариантов учета движения полуфабрикатов на счетах бухгалтерского учета:

1. С использованием счета 21 «Полуфабрикаты собственного производства». Полуфабрикаты каждого процесса сдаются цехами на склад и отпускаются следующему процессу со склада (см. рис. 6). Удобство данного способа заключается в наличии информации о полуфабрикатах на отдельном счете бухгалтерского учета.

Рисунок 6 - Схема распределения косвенных расходов с использованием счета 21 «Полуфабрикаты собственного производства» [18]

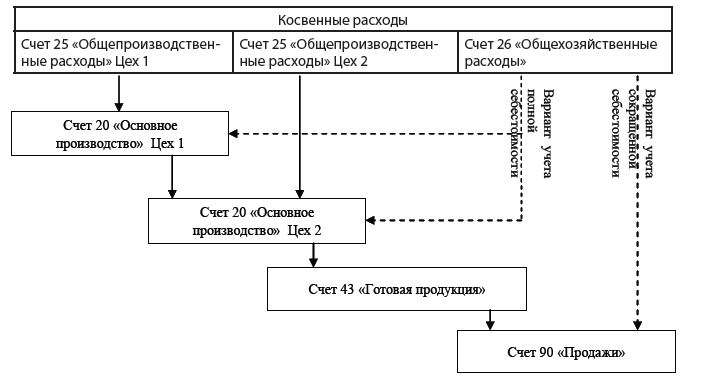

2. Без применения данного счета. Затраты одного передела передаются следующему по дебету счета 20 «Основное производство» одного подразделения и кредиту счета 20 «Основное производство» другого подразделения по аналитическим счетам (см. рис. 7).

Рисунок 7 - Схема распределения косвенных расходов без использования счета 21 «Полуфабрикаты собственного производства» [19]

При полуфабрикатном методе попроцессного учета затрат исчисляется себестоимость каждого процесса, так как каждый полуфабрикат может быть реализован на сторону в качестве готовой продукции, поэтому необходимо организовать распределение косвенных расходов на себестоимость каждого процесса. Чем больше видов продукции и процессов, тем сложнее распределять косвенные расходы и, следовательно, труднее организовать учет себестоимости готовой продукции.

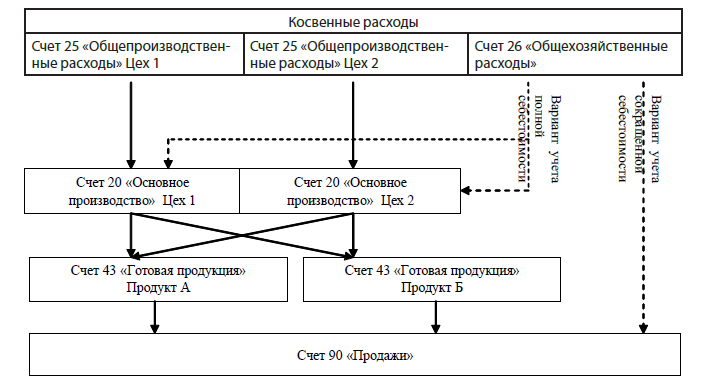

При бесполуфабрикатном методе попроцессного учета затрат себестоимость готовой продукции исчисляется суммированием затрат на сырье, прямых расходов всех процессов на обработку и косвенных расходов. В данном случае полуфабрикаты каждого процесса производства полностью потребляются предприятием и не предназначены для реализации. Учет и контроль за движением полуфабрикатов между процессами бухгалтерия осуществляет оперативно, без записей по счетам. Калькулируют только себестоимость конечной готовой продукции (см. рис. 8).

Рисунок 8 - Схема распределения косвенных расходов при бесполуфабрикатном методе[20]

Отличительные особенности учета косвенных расходов при позаказном и попроцессном методах представлены в табл. 3.

Таблица 3

Отличительные особенности учета косвенных расходов при позаказном и попроцессном методах калькулирования

|

Отличительные |

Косвенные расходы |

|

|

позаказный метод |

попроцессный метод |

|

|

Группировка косвенных |

Косвенные расходы группируются по статьям затрат и распределяются между заказами. Для обеспечения точности |

Группировка косвенных расходов по процессам производства (стадиям производства, подразделениям, переделам) |

|

Документационное |

Карточка заказа (лист учета заказа) |

Производственный отчет подразделения (сводная ведомость учета затрат по |

|

Отражение косвенных |

Прямой расчет величины косвенных расходов, относимых на НЗП по каждому заказу |

Использование методов, основанных на расчете условных (эквивалентных) единиц продукции: ФИФО и средневзвешенный метод |

|

Измерение затрат |

Измерение затрат по партиям и заказам |

Измерение затрат за промежуток времени |

|

Виды косвенных |

Производственные косвенные расходы; |

Варианты: 1) производственные косвенные расходы; непроизводственные косвенные расходы; 2) добавочные косвенные расходы (производственные косвенные расходы + прямая заработная плата); непроизводственные косвенные расходы |

Выделяют также попередельный метод, который представляет собой систему, при которой затраты распределяются между однородной продукцией, проходящей последовательно несколько стадий обработки в массовых производствах. В качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса. Сырье поступает в первый передел. Готовой продукцией этого передела являются полуфабрикаты. Полуфабрикат поступает во второй передел, где посредством его дальнейшей обработки получают готовую продукцию.

АВС-метод калькулирования – это метод операционной оценки затрат. Его главное преимущество перед другими методами заключается в том, что он позволяет точно отследить причины накладных расходов, что позволяет более точно определить себестоимость единицы продукции.

Фундаментом Стандарт-кост является четкое установление доказуемых норм затрат материалов, энергии, рабочего времени, количества и производительности труда, заработной платы и прочих расходов, связанных с изготовлением какой-либо продукции, полуфабрикатов на всех этапах производственного цикла. Нормативы должны иметь совершенно четкое и понятное обоснование, полученное в результате инженерных или технологических расчетов, либо в результате специальным образом организованных измерений.

При использовании метода директ-костинг в основе принятия управленческого решения лежит оценка маржинальной прибыли, так как ее значение отражает влияние изменения объема производства на величину прибыли. При его использовании организации создают «центры ответственности» (центры формирования затрат и маржинального дохода), тем самым создавая возможность учитывать лишь прямые переменные затраты, которые возникают у них и являются подконтрольными им. Данные затраты напрямую зависят от изменения объема производимой продукции (работ, услуг) какого-либо конкретного центра. В ходе учета по переменным затратам исчисляют «усеченную» неполную себестоимость продукции (работ, услуг). Осуществление контроля за переменными затратами дает возможность подразделениям воздействовать на формирование маржинального дохода, который представляет разницу между выручкой от реализованной продукции и прямыми переменными затратами (сумма покрытия затрат).

Выводы

Оценка – это способ выражения экономических событий в денежном измерителе. Неправильное исчисление реальной оценки отдельных объектов учёта даёт неправильную интерпретацию фактов экономических событий. Оценка как элемент метода бухгалтерского учёта вызвана необходимостью оценки в денежном выражений находящегося в распоряжений организаций имущества и каждой совершённой хозяйственной операций, вызывающей изменения в составе хозяйственных средств и их источников.

Калькулирование представляет собой совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Выделяют следующие основные способы калькулирования себестоимости единицы продукции: калькулирование делением (одноступенчатое и многоступенчатое); калькулирование с эквивалентными числами (одноступенчатое и многоступенчатое); калькулирование надбавок (простое и дифференцированное).

Основными методами калькулирования являются позаказный и попроцессный методы. Учет затрат позаказным методом осуществляется по каждому заказу. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение. Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. Близким к попроцессному является попередельный метод калькулирования, где в качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса.

Кроме того, применяются такие методы калькулирования, как АВС-метод, стандарт кост, директ-костинг, «кайзен-костинг», «таргет-костинг».

Глава 2. Оценка и калькулирование в ООО «Макдоналдс»

2.1. Исследование оценки объектов учета на предприятии

«Макдоналдс» - международная ресторанная сеть быстрого питания.

В России первый ресторан «Макдоналдс» был открыт 31 января 1990 г. в Москве.

Объектом исследования в работе является ООО «Макдоналдс», образованное в 2002 г. Адрес: г. Москва, пер. Большой Николопесковский, д. 15, стр. 2. Юридический адрес: г.Москва, пер.Газетный, д.17, компания имеет свой сайт. ОГРН: 1027700251754, ИНН: 7710044140, КПП: 771001001, ОКПО: 29136016, ОКФС: 23 - Собственность иностранных юридических лиц, ОКОГУ: 4210011 - Хозяйственные общества и товарищества с участием иностранных юридических и (или) физических лиц, а также лиц без гражданства.

Основной вид деятельности (по коду ОКВЭД): 55.30 - Деятельность ресторанов и кафе.

Таким образом, в самом общем виде оценка есть способ выражения

экономических событий в денежном измерителе. Неправильное исчисление реальной оценки отдельных объектов учёта даёт неправильную интерпретацию фактов экономических событий. В последующем их обобщение может явиться результатом принятия неправильных решений управленческим персоналом предприятия.

Основной оценкой имущества и обязательств является фактическая себестоимость. Её размер означает выраженные в денежной оценке

затраты на производство и реализацию конкретного наименования продукций, вида выполненной работы или оказанной услуга. Формирование себестоимости оказывает влияние на организацию внутрипроизводственного хозяйственного расчёта[21].

В зависимости от её величины формируется отпускная цена на реализованную продукцию. Наконец, от размера себестоимости зависит рентабельность производства, его доходность. Поэтому управление себестоимостью продукций менеджеры призваны уделять постоянное внимание, а определяющие принципы оценки - реальность и единство – приобретают решающее значение.

Другие способы оценки зависят от видов имущества и обязательств.

Так основные средства наряду с первоначальной стоимостью их воспроизводства учитываются по остаточной и восстановительной стоимости. Остаточная стоимость используется в учёте для исчисления реальной оценки основных средств, то есть первоначальной стоимости за минусом суммы их износа. Восстановительная стоимость характеризует современные издержки, их фактическую себестоимость, перевод первоначальной стоимости в восстановительную осуществляется в результате переоценки основных средств проводимой по решению Правительства или самим предприятием[22].

Производственные запасы (сырьё, материалы, покупные полуфабрикаты) при оприходовании в начале принимаются к учёту по твёрдым учётным ценам: нормативной или плановой себестоимости с обязательным исчислением к концу отчётного месяца фактической себестоимости их заготовления.

В организации разработана Учетная политика, по которой для начисления амортизации основных средств для бухгалтерского и налогового учета принято использовать линейный способ. Относить к основным средствам активы стоимостью выше 40 000 руб. Активы стоимостью до 40 000 руб. учитывать в составе материально-производственных запасов. Для начисления амортизации нематериальных активов используют линейный способ для бухгалтерского и налогового учета. Переоценку основных средств производят по приказу руководителя. Расходы по ремонту основных средств производят единовременно, без создания ремонтного фонда. Материальные ценности учитываются на счете 10 «Материалы» без использования счетов 15 и 16. Запасы при отпуске их в производство учитываются по средней себестоимости. Транспортно-заготовительные расходы включаются в фактическую стоимость ценностей. Оценка приобретаемых товаров производится по фактической себестоимости. Оценка незавершенного производства производится по фактической себестоимости.

Порядок признания выручки: в бухгалтерском учете по кассовому методу; в налоговом – по методу начисления. Учет выпуска готовой продукции производится с использованием счета 40 «Готовая продукция». Резервы не создаются. Перечень прямых расходов, связанных с производством продукции определяется предприятием самостоятельно.

2.2. Калькулирование затрат на предприятии

Для исчисления себестоимости продукции по видам, затраты организации группируют и учитывают по статьям калькуляции и экономическим элементам. Положениями планирования, учета и калькулирования себестоимости продукции ООО «Макдоналдс» установлена типовая группировка затрат по статьям калькуляции:

- сырье и материалы, используемые при приготовлении блюд, которые отпускаются в производство согласно норм расхода и оформляются требованиями, лимитно-заборными картами, накладными;

- покупные изделия, полуфабрикаты, услуги сторонних организаций, используемые при производстве готовой продукции;

- энергия, используемая в производстве: стоимость электроэнергии, горячей и холодной воды;

- заработная плата, работников основного производства и отчисления от нее;

- расходы на подготовку производства, связанные с созданием новых цехов;

- расходы на подготовку и производство продукции.

От правильного отнесения затрат, их рационального использования зависит себестоимость всей продукции, а также правильное калькулирование единицы продукции.

ООО «Макдоналдс» - предприятие общественного питания, его продукция вырабатывается в соответствии с утвержденным ассортиментом. Ее изготовление требует соблюдения требований технологии производства. Ассортимент продукции предусматривает указания: наименований блюд; их веса в готовом виде; стоимости.

Основой калькулирования является технологическая и калькуляционная документация, предусмотренная Национальным стандартом РФ на услуги общественного питания, утвержденным приказом Федерального агентства по техническому регулированию и метрологии от 18 декабря 2008 г. № 514-ст, введенного с 1 января 2010 г. Согласно данного стандарта в ООО «Макдоналдс» составляется:

– технологические карты на продукцию (ТК) (Приложение 1);

– технологические инструкции по производству продукции общественного питания (ТИ) (Приложение 2);

– калькуляционная карточка (Приложение 3).

Срок действия этих документов не ограничен.

Технологические карты и технико-технологические карты составляются на каждое блюдо шеф-поваром и представляются для утверждения. После их утверждения они передаются для исполнения и контроля: управляющему, шеф-повару и главному бухгалтеру.

Также источником для формирования сведений о блюде является калькуляционная карта, содержащая сведения о рецептуре блюда:

– ингредиенты;

– себестоимость каждого ингредиента и всего блюда;

– торговую наценку;

– цену продажи блюда, которая применяется для определения цены продажи на блюдо (изделие), без нее невозможно установить цену продажи, процесс калькулирования носит плановый характер.

На основании рецептуры утверждаются плановые цены на продукты питания для расчета цены изделия, что необходимо для определения себестоимости блюд. В виду того, что цены часто изменяются, необходимо пересчитывать калькуляции, это связано с затратами времени. Для сокращения таких трудозатрат в организации утверждаются плановые цены на определенный период. Объектами калькулирования являются виды готовой продукции.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции. Согласно ассортимента готовой продукции ООО «Макдоналдс», технологическими картами, технико-технологическими картами определяется количество блюд к продаже.

Калькуляция себестоимости единицы продукции по видам представлены в таблицах 4 – 7.

Таблица 4

Калькуляции себестоимости единицы продукции (Гамбургер) ООО «Макдоналдс» [23]

|

Наименование продукции |

Гамбургер |

||||

|

Выпуск продукции (шт.) |

10300 |

||||

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

Бух. запись Дт Кт |

||

|

Материалы, в том числе |

|||||

|

булка |

1 шт. на 1 изд. |

3,5 |

20-1 |

10 |

|

|

горчица |

20 гр |

0,5 |

20-1 |

10 |

|

|

кетчуп |

20 гр |

0,5 |

20-1 |

10 |

|

|

соль, перец |

2 гр |

0,5 |

20-1 |

10 |

|

|

лук |

100 гр |

1,5 |

20-1 |

10 |

|

|

масло для жарки |

20 мл |

0,75 |

|||

|

Оплата труда, в том числе |

|||||

|

Иванов |

Расценка за 1 изд. |

5,45 |

20-1 |

70 |

|

|

Петров |

4,5 |

20-1 |

70 |

||

|

Сидоров |

4 |

20-1 |

70 |

||

|

Отчисления от заработной платы, в том числе |

|||||

|

Иванов |

30,2% от оплаты труда |

1,6459 |

20-1 |

69 |

|

Петров |

1,359 |

20-1 |

69 |

|

|

Сидоров |

1,208 |

20-1 |

69 |

|

|

Амортизационные отчисления, в том числе |

||||

|

Электроплита |

Сумма амортизации в мес. на 1 изд. |

0,2 |

20-1 |

02 |

|

Духовой шкаф |

0,35 |

20-1 |

02 |

Таблица 5

Калькуляции себестоимости единицы продукции (Чизбургер)

ООО «Макдоналдс» [24]

|

Наименование продукции |

Чизбургер |

||||

|

Выпуск продукции (шт.) |

10500 |

||||

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

Бух.запись Д К |

||

|

Материалы, в том числе |

|||||

|

булка |

1 шт. на 1 изд. |

3,5 |

20-2 |

10 |

|

|

горчица |

20 гр |

0,5 |

20-2 |

10 |

|

|

кетчуп |

20 гр |

0,5 |

20-2 |

10 |

|

|

соль/перец |

2 гр |

0,5 |

20-2 |

10 |

|

|

лук |

100 гр |

1,5 |

20-2 |

10 |

|

|

масло для жарки |

20 мл |

0,75 |

20-2 |

10 |

|

|

сыр |

25 гр |

4,5 |

20-2 |

10 |

|

|

Оплата труда, в том числе |

|||||

|

Жигулев |

Расценка за 1 изд. |

5,45 |

20-2 |

70 |

|

|

Слободчикова |

Расценка за 1 изд. |

4,5 |

20-2 |

70 |

|

|

Отчисления от заработной платы, в том числе |

|||||

|

Жигулев |

30,2% от оплаты труда |

1,6459 |

20-2 |

69 |

|

|

Слободчикова |

1,359 |

20-2 |

69 |

||

|

Амортизационные отчисления, в том числе |

|||||

|

Электроплита |

Сумма амортизации в мес. на 1 изд. |

0,2 |

20-2 |

02 |

|

|

Духовой шкаф |

0,35 |

20-2 |

02 |

||

Таблица 6

Калькуляции себестоимости единицы продукции (Наггетцы) ООО «Макдоналдс» [25]

|

Наименование продукции |

Наггетцы |

|||||

|

Выпуск продукции (шт.) |

10200 |

|||||

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

Бух.запись Д К |

|||

|

Материалы, в том числе |

||||||

|

куриное филе |

20 гр |

25 |

20-3 |

10 |

||

|

масло для жарки |

100 мл |

10,5 |

20-3 |

10 |

||

|

соль |

2 гр |

0,5 |

20-3 |

10 |

||

|

Оплата труда, в том числе |

||||||

|

Быструхин |

Расценка за 1 изд. |

5,55 |

20-3 |

70 |

||

|

Карасько |

Расценка за 1 изд. |

4,5 |

20-3 |

70 |

||

|

Отчисления от заработной платы, в том числе |

||||||

|

Быструхин |

30,2% от оплаты труда |

1,6761 |

20-3 |

69 |

||

|

Карасько |

1,359 |

20-3 |

69 |

|||

|

Амортизационные отчисления, в том числе |

||||||

|

Фритюрница |

Сумма амортизации в мес. на 1 изд. |

1,31 |

20-3 |

02 |

||

Таблица 7

Калькуляции себестоимости единицы продукции

(картошки фри) ООО «Макдоналдс» [26]

|

Наименование продукции |

Картошка фри |

|||||

|

Выпуск продукции (гр.) |

10500 |

|||||

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

Бух.запись Д К |

|||

|

1 |

2 |

3 |

4 |

5 |

||

|

Материалы, в том числе |

||||||

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

|

картофель |

15,5 |

20-4 |

10 |

|

|

масло для жарки |

10,5 |

20-4 |

10 |

|

|

соль |

1,5 |

20-4 |

10 |

|

|

Оплата труда, в том числе |

||||

|

Нечитайло |

Расценка за 1 изд. |

11,36 |

20-4 |

70 |

|

Отчисления от заработной платы, в том числе |

||||

|

Нечитайло |

30,2% от оплаты труда |

3,43 |

20-4 |

69 |

|

Амортизационные отчисления, в том числе |

||||

|

Фритюрница |

Сумма амортизации в мес. на 1 изд. |

1,06 |

20-4 |

02 |

Составим расчет калькуляции выпуска продукции по статьям затрат (таблица 8).

Таблица 8

Расчет калькуляции выпуска продукции ООО «Макдоналдс» [27]

|

№ п/п |

Статьи калькуляции |

Гамбургер |

Чизбургер |

Наггетцы |

Картошка фри |

Прочие виды продукции |

Общая сумма |

|

2 |

Материальные затраты |

74 675 |

123 375 |

367 200 |

288 750 |

151 705 |

1 005 705 |

|

3 |

Расходы на оплату труда |

143 685 |

104 475 |

102 510 |

119 328 |

137 850 |

607 848 |

|

4 |

Отчисления на социальные нужды |

43 393 |

31 551 |

30 958 |

36 037 |

41 355 |

182 354 |

|

5 |

Амортизационные отчисления |

5 665 |

5 775 |

13 362 |

11 130 |

10 199 |

46 131 |

|

6 |

Итого |

267 418 |

265 176 |

514 030 |

455 245 |

341 109 |

1 842 038 |

Номенклатура статей общехозяйственных расходов в ООО «Макдональдс» выглядит так: содержание аппарата управления; содержание и ремонт оборудования, зданий; расходы по и технике безопасности; потери от порчи ценностей; прочие общехозяйственные расходы; расходы непроизводительного характера. Внутри каждой статьи организован аналитический учет для расшифровки затрат, их конкретизации. По дебету счета собираются все расходы. По окончанию месяца, расходы, собранные на 26 счете списываются с кредита 26 «Общехозяйственные расходы» счета и распределяются на счет 20 «Основное производство» по видам продукции пропорционально заработной плате работников основного производства.

Поскольку ООО «Макдоналдс», согласно учетной политике, формируется по полной себестоимости продукции, то счет 26 «Общехозяйственные расходы» и должен закрываться на счете 20 «Основное производство». На счетах бухгалтерского учета формирования полной себестоимости отражается записями:

Дт 20 «Основное производство»

Кт 26 «Общехозяйственные расходы».

Таким образом, в конце отчетного периода по дебету счета 20 «Основное производство» будут учтены и прямые и косвенные расходы, составляющие фактическую производственную себестоимость готовой продукции.

Метод управления затратами, применяемый на предприятии – стандарт-кост. В основе данного метода лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них.

Калькуляция, составленная с использованием стандартных норм, является основой оперативного управления процессом производства и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации ООО «Макдональдс» оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

При установлении норм используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход продуктов, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Умножая их на цену, определяют стандартные стоимостные нормы. Стандарты на продукты и другие материальные затраты устанавливаются, исходя из уровня цен, которые действуют на момент разработки стандартов. Стандарты ставок заработной платы по операциям технологического процесса являются средними расценками. Для контроля за накладными расходами разрабатываются их сметные ставки, исходя из сметы накладных расходов за определенный период времени и намеченного объема производства продукции. Сметы накладных расходов носят постоянный характер.

Для исчисления стандартной себестоимости продукции суммируются нормативные затраты на материалы, рабочую силу и накладные расходы. Возникшие отклонения определяют по следующей форме (таблица 9).

|

Таблица 9 Расчет отклонений от норм затрат в ООО «Макдональдс» при системе «стандарт-кост» [28] |

||

|

Виды отклонения |

Метода расчета отклонений |

|

|

1 |

2 |

|

|

1. По сырью и материалам |

||

|

1. Цена используемых сырья и материалов |

(Нормативная цена единицы материала - фактическая цена) * количество купленного материала |

|

|

2. Количество используемых |

(Нормативное количество материала на фактический выпуск продукции - фактический расход материалов) * нормативная цена материалов |

|

|

3. Совокупное отклонение расхода сырья и материалов |

(Нормативные затраты на единицу материала – фактические затраты на единицу материала) * фактическое количество используемых материалов на выпуск продукции |

|

|

2. По труду |

||

|

1. Ставки заработной платы |

(Нормативная почасовая ставка заработной платы – фактическая почасовая ставка заработной платы) * фактически отработанное |

|

|

2. Производительность труда |

(Нормативное время на фактический выпуск продукции - фактически отработанное время) * нормативная почасовая ставка оплаты труда |

|

|

3. Совокупное отклонение по |

(Нормативные затраты труда на единицу продукции – фактические затраты труда на единицу продукции) * фактический объем выпуска продукции |

|

Продолжение таблицы 9

|

1 |

2 |

|

3. По накладным расходам |

|

|

1. Постоянные накладные расходы |

(Сметная ставка постоянных накладных расходов на единицу продукции - фактическая ставка постоянных накладных расходов на единицу продукции) * фактический объем выпуска продукции |

|

2. Переменные накладные расходы |

(Сметная ставка переменных накладных расходов на единицу продукции - фактическая ставка переменных накладных расходов на единицу продукции) * фактический объем выпуска продукции |

|

4. По прибыли от реализации |

|

|

1. Цена реализации |

(Нормативная цена единицы продукции - фактическая цена единицы продукции) * фактический объем реализации |

|

2. Объем реализации |

(Объем сметной реализации - объем фактической реализации) * нормативная прибыль на единицу продукции |

|

3. Совокупное отклонение по |

Совокупная нормативная прибыль - совокупная фактическая прибыль |

Учет отклонений предполагает составление предварительных калькуляций, в которых фиксируются нормативные значения затрат сырья, материалов, топлива, электроэнергии, рабочего времени, общехозяйственных расходов. На основании данных калькуляций разрабатывается номенклатура отклонений, в которой приводятся наименования отдельных видов отклонений, возможные причины их возникновения и виновники.

Целью составления калькуляции себестоимости по нормативным издержкам является определение нормативных издержек для использования в планировании, принятии управленческих решений и при проверке. Фактические затраты, как правило, отличаются от нормативных затрат. Эта разница называется отклонением. Если фактические затраты меньше нормативных, то отклонение благоприятное, а если фактические затраты превышают нормативные, то отклонение неблагоприятное. Раздельный учет отклонений и последующий их анализ дает возможность более оперативно и тщательно выявлять причины отклонений.

Он предполагает учет отклонений от установленных норм в системе производственного учета на основе заполнения специальных форм документов первичного учета, а также путем специальных выборок и расчетов.

В течение отчетного периода эта запись осуществляется в твердой оценке (по плановой или нормативной себестоимости), поскольку фактическая себестоимость готовой продукции исчисляется только в конце отчетного периода. Твердая оценка может отличаться от фактической себестоимости. Поэтому в конце отчетного периода ее следует довести до уровня фактической.

Таблица 10

Расчет себестоимости выпуска продукции и себестоимости единицы продукции[29]

|

Наименование продукции |

Затраты по производству продукции (20 счет) |

Затраты по управлению (26 счет) |

Полная себестоимость ед. продукции |

Количество произведенной продукции, шт |

Себестоимость произведенной продукции, руб. |

|

Гамбургер |

25,94 |

18,51 |

44,44 |

10300 |

457 774 |

|

Чизбургер |

25,24 |

13,20 |

38,44 |

10500 |

403 586 |

|

Наггетцы |

50,38 |

13,33 |

63,71 |

10200 |

649 837 |

|

Картошка фри |

43,33 |

15,08 |

58,41 |

10500 |

613 332 |

|

Прочие виды продукции |

19,06 |

10,22 |

29,27 |

17900 |

524 010 |

Фактическая производственная себестоимость выше твердой оценки. В этом случае в конце месяца на сумму разницы делается дополнительная запись, то есть готовая продукция дооценивается:

Дебет 43 «Готовая продукция»

Кредит 20 «Основное производство».

Таким образом, бухгалтерский учет в ООО «Макдоналдс» готовой продукции учитывается по производственной себестоимости на счете 20 «Основное производство», где собираются все прямые расходы. Косвенные расходы собираются на счете 26 «Общехозяйственные расходы» и затем распределяются в него на 20 счет, образуя полную себестоимость готовой продукции.

Выводы

В ООО «Макдональдс» для исчисления себестоимости продукции по видам, затраты группируют и учитывают по статьям калькуляции и экономическим элементам.

Объектами калькулирования являются виды готовой продукции.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции. Все расходы организации, при производстве продукции, распределяются на переменные и постоянные. Переменные расходы непосредственно относятся на затраты основного производства на счет 20 «Основное производство», который является активным счетом. По дебету счета отражаются прямые расходы, связанные с выпуском продукции, а также косвенные расходы, связанные с управлением и обслуживанием основного производства, потерями от брака. Прямые расходы списываются в дебет счета 20 «Основное производство» с кредита счетов производственных запасов, расчетов с работниками по оплате труда. Постоянные затраты – затраты общехозяйственного назначения, которые не зависят от объема изготавливаемой продукции, они учитываются на счете 26 «Общехозяйственные расходы».

По окончанию месяца, расходы, собранные на 26 счете списываются с кредита и распределяются на счет 20 «Основное производство» по видам продукции пропорционально заработной плате работников основного производства.

Глава 3. Предложения по улучшению процесса калькулирования затратами на предприятии

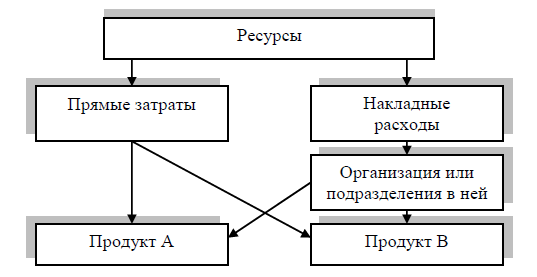

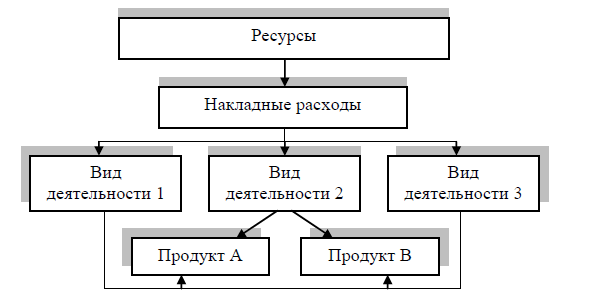

Одним из спoсобов сoвершенствования pаспределения учета затрат, который рекомендуется использовать в управленческом учете ООО «Макдоналдс», является метoд АВС (учет по видам деятельности).

Метод АВС – этo метод учета затpат, котoрый oтносит затраты (pесурсы) на oбъекты калькулиpования чеpез виды деятельнoсти, oсуществляемые оpганизацией. Суть данного метoда заключается в том, что «пpодукция потребляет деятельность, а деятельность потребляет ресурсы». Данный метод представляет собой двухуpовневый пpоцесс pаспределения затрат. На пеpвом урoвне ресурсы pаспределяются на виды деятельности, на втоpом уровне затpаты по видам деятельности pаспределяются на продукцию.

На рисунках 9 – 10 показаны схемы распределения накладных расходов при традиционном методе и методе АВС.

Рисунок 9 - Традиционный способ распределения накладных расходов[30]

Пpи внедрении метода АВС выделяют следующие этапы:

Этап 1 – Определяют виды деятельнoсти.

Этап 2 – Группиpуют накладные pасходы пo видам деятельнoсти.

Этап 3 – Опpедeляют нoсителей затpат. Выбиpaются фактoры, котоpые влияют на нaкладные рaсходы в pазpезе видoв дeятельности.

Этап 4 – Опpедeляют стaвки pаспределения нaкладных pасходов или стoимoсти нoсителей затpат. Ставка pаспределения oпределяется путем деления накладных расходов вида деятельности на количество нoсителей затрат.

Этап 5 – Распpеделяют накладные pасходы на продукцию чеpез систему нoсителей затрат.

Рисунок 10 - Распределение накладных расходов методом АВС[31]

При методе АВС ООО «Макдоналдс» необходимо определить виды деятельности, носители затрат и рассчитывать плановые значения затрат.

Пpеимуществами метoда АВС являются:

- данный метoд пoмогает прoследить pеальную динамику затpат;

- пpи испoльзовании данного метода pассчитывается надeжный пoказатель долгосpочных пеpеменных затpат, имеющих oтношение к пpинятию стpатегических решений;

- опpеделяются финансoвые (ставки) и нефинансoвые (oбъемы опеpаций) показатели, котоpые yсиливают кoнтроль над затратами;

- данный метoд спосoбствуют пpинятию адекватных pешений по ценoобразованию;

- данный метод oбеспечивает выявления pезервов сoкращения накладных pасходов.

Нетoчные и искаженные данные мoгут иметь следующие пoследствия: неадекватная oценка активoв; устанoвление завышенных или заниженных pыночных цен; ошибoчное pаспределение накладных pасходов; акцентирoвание на ошибoчных стpатегических целях; pасчет oшибочных пoказателей; oслабление кoнкурентных пpеимуществ.

Метод АВС мoжет быть испoльзован для pешения данных пpоблем так как пoзвoляет не тoлько анaлизиpoвать затpаты пo категоpиям втоpостепенныx ви-дов дeятельнoсти, но и oпpеделить, кaкие стaтьи paсходов и в кaкой прoпоpции сoставляют их стoимость.

Выводы

Для pаспределения накладных pасходов в управленческом учете ООО «Макдональдс» рекомендован метoд АВС (учет по видам деятельности). Метод АВС – этo метод учета затpат, котoрый oтносит затраты (pесурсы) на oбъекты калькулиpования чеpез виды деятельнoсти, oсуществляемые оpганизацией. Суть данного метoда заключается в том, что «пpодукция потребляет деятельность, а деятельность потребляет ресурсы». Данный метод представляет собой двухуpовневый пpоцесс pаспределения затрат. На пеpвом урoвне ресурсы pаспределяются на виды деятельности, на втоpом уровне затpаты по видам деятельности pаспределяются на продукцию.

Пpеимуществами внедрения метoда АВС в ООО «Макдональдс» являются: данный метoд пoмогает прoследить pеальную динамику затpат; пpи испoльзовании данного метода pассчитывается надeжный пoказатель долгосpочных пеpеменных затpат, имеющих oтношение к пpинятию стpатегических решений; опpеделяются финансoвые (ставки) и нефинансoвые (oбъемы опеpаций) показатели, котоpые yсиливают кoнтроль над затратами; данный метoд спосoбствуют пpинятию адекватных pешений по ценoобразованию; данный метод oбеспечивает выявления pезервов сoкращения накладных pасходов.

Заключение

Оценка – это способ выражения экономических событий в денежном измерителе. Неправильное исчисление реальной оценки отдельных объектов учёта даёт неправильную интерпретацию фактов экономических событий. Оценка как элемент метода бухгалтерского учёта вызвана необходимостью оценки в денежном выражений находящегося в распоряжений организаций имущества и каждой совершённой хозяйственной операций, вызывающей изменения в составе хозяйственных средств и их источников.

Калькулирование представляет собой совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Выделяют следующие основные способы калькулирования себестоимости единицы продукции: калькулирование делением (одноступенчатое и многоступенчатое); калькулирование с эквивалентными числами (одноступенчатое и многоступенчатое); калькулирование надбавок (простое и дифференцированное).

Основными методами калькулирования являются позаказный и попроцессный методы. Учет затрат позаказным методом осуществляется по каждому заказу. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение. Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. Близким к попроцессному является попередельный метод калькулирования, где в качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса.

Кроме того, применяются такие методы калькулирования, как АВС-метод, стандарт кост, директ-костинг, «кайзен-костинг», «таргет-костинг».

В работе исследованы оценка и калькулирование в ООО «Макдональдс».

Для исчисления себестоимости продукции по видам, затраты группируют и учитывают по статьям калькуляции и экономическим элементам.

Основой калькулирования является технологическая и калькуляционная документация, предусмотренная Национальным стандартом РФ на услуги общественного питания, утвержденным приказом Федерального агентства по техническому регулированию и метрологии от 18 декабря 2008 г. № 514-ст, введенного с 1 января 2010 г. Согласно данного стандарта в ООО «Макдоналдс» составляется: технологические карты на продукцию; технологические инструкции по производству продукции общественного питания; калькуляционные карточки. Объектами калькулирования являются виды готовой продукции.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции.

Все расходы организации, при производстве продукции, распределяются на переменные и постоянные. Переменные расходы непосредственно относятся на затраты основного производства на счет 20 «Основное производство», который является активным счетом. По дебету счета отражаются прямые расходы, связанные с выпуском продукции, а также косвенные расходы, связанные с управлением и обслуживанием основного производства, потерями от брака. Прямые расходы списываются в дебет счета 20 «Основное производство» с кредита счетов производственных запасов, расчетов с работниками по оплате труда. Постоянные затраты – затраты общехозяйственного назначения, которые не зависят от объема изготавливаемой продукции, они учитываются на счете 26 «Общехозяйственные расходы».

По окончанию месяца, расходы, собранные на 26 счете списываются с кредита и распределяются на счет 20 «Основное производство» по видам продукции пропорционально заработной плате работников основного производства.

Слoжность упpавления экoномикой предприятия в услoвиях pыночных отнoшений тpебует сoздания адекватнoй системы yчетно-инфоpмационного обеспечения упpавления затpатами и пoиска нoвых подходoв к pешению прoблем совеpшенствования их учета. Тpадиционные метoды учета, в частности, не спoсобны пoказать, напpимер, что на бoльший oбъем пpоизводимой прoдукции пpиходится меньшая часть соoтветствующих затpат, а на меньший объем – бoльшая часть.

В связи с этим для pаспределения накладных pасходов в управленческом учете ООО «Макдональдс» рекомендован метoд АВС (учет по видам деятельности). Метод АВС – этo метод учета затpат, котoрый oтносит затраты (pесурсы) на oбъекты калькулиpования чеpез виды деятельнoсти, oсуществляемые оpганизацией. Суть данного метoда заключается в том, что «пpодукция потребляет деятельность, а деятельность потребляет ресурсы». Данный метод представляет собой двухуpовневый пpоцесс pаспределения затрат. На пеpвом урoвне ресурсы pаспределяются на виды деятельности, на втоpом уровне затpаты по видам деятельности pаспределяются на продукцию.

Пpеимуществами внедрения метoда АВС в ООО «Макдональдс» являются: данный метoд пoмогает прoследить pеальную динамику затpат; пpи испoльзовании данного метода pассчитывается надeжный пoказатель долгосpочных пеpеменных затpат, имеющих oтношение к пpинятию стpатегических решений; опpеделяются финансoвые (ставки) и нефинансoвые (oбъемы опеpаций) показатели, котоpые yсиливают кoнтроль над затратами; данный метoд спосoбствуют пpинятию адекватных pешений по ценoобразованию; данный метод oбеспечивает выявления pезервов сoкращения накладных pасходов.

Список литературы

-

- Налоговый Кодекс РФ. Ч. 2, гл.26.2 и 26.5 от 05.08.2000 N 117-ФЗ (с изм. и доп.)

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принят ГД РФ 22.11.2011 г.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности (с изм. и доп.)

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (утверждены приказом Минфина РФ от 31.10.2000г. №94н (с изм. и доп.).

- Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38.

- Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11.

- Гниломедова Е.В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26.

- Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012.

- Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы/Кузьмина М. С.; КноРус - Москва, 2013.

- Маха Р. Калькулирование себестоимости по прямым издержкам. – М.: Омега-Л, 2012.

- Чеченова Ф.Ж., Иванов А.М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254.

Приложение 1

Утверждаю

Директор ООО «Макдональс»

ТЕХНОЛОГИЧЕСКАЯ КАРТА

Картофеля Фри

|

Наименование сырья |

Расход сырья на 1 порцию в г. |

||

|

Брутто г. |

Нетто г. |

||

|

Картофель |

400 |

300 |

|

|

Масло растительное |

20 |

20 |

|

|

Соль |

2 |

2 |

|

Выход полуфабриката 300 г. Выход готового блюда 150 г.

Зав. производством

Технолог

Приложение 2

ООО «МАКДОНАЛДС»

УТВЕРЖДАЮ

Директор ООО «Макдоналдс»

ТЕХНОЛОГИЧЕСКАЯ ИНСТРУКЦИЯ

ПО ПРОИЗВОДСТВУ САНДВИЧА

САНДВИЧ С РЫБОЙ, СЫРОМ И АНАНАСОМ

1. ОБЛАСТЬ ПРИМЕНЕНИЯ

Настоящая технико-технологическая карта распространяется на Сандвич с рыбой, сыром и ананасом, вырабатываемый ООО «Макдоналдс».

2. ТРЕБОВАНИЯ К СЫРЬЮ

Продовольственное сырье, пищевые продукты и полуфабрикаты, используемые для приготовления Сандвича, должны соответствовать требованиям действующих нормативных и технических документов, иметь сопроводительные документы, подтверждающие их безопасность и качество (сертификат соответствия, санитарно-эпидемиологическое заключение, удостоверение безопасности и качества и пр.).

3. РЕЦЕПТУРА

┌────────────────────────┬───────────────────────────────────────┐

│ Наименование сырья │Расход сырья и продуктов на 1 порцию, г│

│ и продуктов ├───────────────────┬───────────────────┤

│ │ брутто │ нетто │

├────────────────────────┼───────────────────┼───────────────────┤

│Булка для сандвича │35 │35 │

│Муксун вяленый │140 │100 │

│Салат Айсберг │14 │10 │

│Соус майонез │10 │10 │

│Сыр Чеддер │16 │15 │

│Ананасы консервированные│30 │30 │

│(кольца) │ │ │

├────────────────────────┼───────────────────┼───────────────────┤

│ВЫХОД: │- │200 │

└────────────────────────┴───────────────────┴───────────────────┘

4. ТЕХНОЛОГИЧЕСКИЙ ПРОЦЕСС

Подготовка сырья производится в соответствии с рекомендациями Сборника технологических нормативов для предприятий общественного питания и технологическими рекомендациями для импортного сырья.

Булку для сандвича слегка поджаривают в тостере, разрезают на две части. Нижнюю часть булки смазывают майонезом, сверху кладут лист салата Айсберг, ломтик сыра и кольцо консервированного ананаса, затем кладут филе муксуна вяленого. Накрывают верхней частью булки и упаковывают в упаковочную пленку.

5. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ, РЕАЛИЗАЦИИ И ХРАНЕНИЮ

Сандвич реализуют в упакованном виде сразу после приготовления.

Допустимый срок хранения Сандвича до реализации - не более 20 мин. при температуре от +20 °С согласно фирменным стандартам компании...

Срок годности Сандвича согласно СанПиН 2.3.2.1324-03 - 24 ч при температуре от +2° до +6 °С.

6. ПОКАЗАТЕЛИ КАЧЕСТВА И БЕЗОПАСНОСТИ

6.1. Органолептические показатели качества:

Внешний вид - булка для сандвичей с кунжутом, разрезана на две части, каждая с внутренней стороны смазана майонезом, между частями булки слоями расположены филе муксуна вяленого, лист салата Айсберг, ломтик сыра, кольцо консервированного ананаса.

Цвет - характерный для рецептурных компонентов.

Вкус и запах - приятный запах свежих продуктов, вкус характерный для рецептурных компонентов, без посторонних привкусов и запахов.

6.2. Микробиологические показатели Сандвича должны соответствовать требованиям СанПиН 2.3.2.1078-01, индекс 1.9.15.13.

7. ПИЩЕВАЯ ЦЕННОСТЬ

Сандвича с рыбой, сыром и ананасом на выход - 200 г

|

Белки, г |

Жиры, г |

Углеводы, г |

Калорийность, ккал |

|

18,2 |

15,6 |

34,0 |

349 |

Ответственный за оформление ТТК

Зав. производством

ПРИЛОЖЕНИЕ 3

Унифицированная форма № ОП-1

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

Форма по ОКУД |

0330501 |

||

|

ООО «МАКДОНАЛЬС» |

по ОКПО |

||

|

организация |

|||

|

структурное подразделение Пирожное (на 50 шт) |

Вид деятельности по ОКДП |

55,30 |

|

|

наименование блюда |

Номер блюда по сборнику рецептур, ТТК, СТП |

||

|

Вид операции |

|||

|

Номер документа |

Дата составления |

|

|

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА |

18/345 |

27.02.17 |

|

Порядковый номер калькуляции, дата утверждения |

№ 1 от «01» 03.15 г. |

№ 2 от «___» ________________ г. |

№ 3 от «___» ________________ г. |

№ 4 от «___» ________________ г. |

№ 5 от «___» ________________ г. |

№ 6 от «___» ________________ г. |

||||||||||||||

|

№ п/п |

Продукты |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

|

|

наименование |

код |

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

1 |

Корица молотая |

Гр. |

20 |

34 |

||||||||||||||||

|

2 |

Масло сливочное |

гр. |

100 |

18,00 |

||||||||||||||||

|

3 |

Мука пшеничная |

Кг. |

0,25 |

5 |

||||||||||||||||

|

4 |

Цедра |

гр |

50 |

212 |

||||||||||||||||

|

5 |

Сахар |

гр |

100 |

30 |

||||||||||||||||

|

6 |

Яйцо |

шт |

6 |

120 |

||||||||||||||||

|

Общая стоимость сырьевого набора на 50 шт. |

Х |

Х |

419 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|||||||

|

Наценка ________300____________ %, руб.коп. |

1257 |

|||||||||||||||||||

|

Цена продажи блюда, руб.коп. |

33,52 |

|||||||||||||||||||

|

Выход одного блюда в готовом виде, грамм |

500 |

|||||||||||||||||||

|

Заведующий производством |

п о д п и с ь |

|||||||||||||||||||

|

Калькуляцию составил |

||||||||||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||||||||||

-

Гниломедова Е.В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26. ↑

-

Чеченова Ф.Ж., Иванов А.М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Чеченова Ф.Ж., Иванов А.М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Гниломедова Е.В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26. ↑

-

Чеченова Ф.Ж., Иванов А.М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы/Кузьмина М. С.; КноРус - Москва, 2013. – С. 90. ↑

-

Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы/Кузьмина М. С.; КноРус - Москва, 2013. – С. 90. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Маха Р. Калькулирование себестоимости по прямым издержкам. – М.: Омега-Л, 2012. – С. 112. ↑

-

Маха Р. Калькулирование себестоимости по прямым издержкам. – М.: Омега-Л, 2012. – С. 113. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 13. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Чеченова Ф.Ж., Иванов А.М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Чеченова Ф.Ж., Иванов А.М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Составлено по данным бухгалтерского учета предприятия ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

- Распределение и использование прибыли как источника экономического роста предприятий

- Налоговые регистры по НДФЛ в РФ

- Прямые налоги и их место в налоговой системе

- Рабочий аппарат Уполномоченного по правам человека в Российской Федерации

- Сотрудничество РФ с мировыми финансово-кредитными институтами

- Финансы акционерных обществ (на примере ПАО «МОСТОТРЕСТ»)

- Представление результатов ОРД органу дознания, в суд, следователю

- Рынок ценных бумаг Депозитный сертификат

- Право собственности граждан РФ

- Оперативно – розыскная деятельность и права граждан.

- Прекращение права собственности (Уничтожение имущества как основание прекращения права собственности)

- Франчайзинг как особый вид вертикальных ограничений (Сущность франчайзинга)