Оценка эффективности управления предприятием (Теоретические основы оценки эффективности управления предприятием)

Содержание:

Введение

Основной целью деятельности любой коммерческой организации является получение прибыли и ее максимизация. Поэтому так или иначе деятельность каждого подразделения в организационной структуре компании, при эффективном управлении так или иначе направлена на достижение этой цели. Прибыль представляет собой финансовый показатель деятельности, которая входит в область ответственности и компетенций финансового менеджмента организации. Финансовый менеджмент входит в число ключевых направлений управления ресурсами предприятия, которое не только основывается на информации о текущем финансовом состоянии предприятия, но и на таких факторах как финансовая устойчивость, оборачиваемость, рентабельность.

Перечисленные выше цели финансового менеджмента носят стратегический характер, но их достижение должно обеспечиваться правильно выбранной тактикой управления, которая прямо связана с управлением финансами.

Сегодня также необходимым условием повышения эффективности деятельности экономических субъектов является рациональное использование ресурса труда, в частности имеющегося у них кадрового ресурса и трудового потенциала работников. Именно от персонала зависит конкурентоспособность организации, технико-экономические показатели работы, как отдельных подразделений, так и предприятия в целом. Учитывая это, исследование производительности труда, выявление факторов и резервов ее роста являются важными задачами системы управления современного предприятия.

Целью исследования является разработка рекомендаций по улучшению управления предприятия. Задачи исследования:

- Рассмотреть предприятие как система и элементы управления им.

- Изучить персонал как объект управления, эффективность управления персоналом.

- Описать эффективность управления финансами предприятия.

- Проанализировать кадровый состав предприятия и эффективность управления им.

- Проанализировать финансовое состояние и результаты деятельности предприятия.

- Предложить рекомендации по улучшению управления персоналом предприятия.

- Предложить рекомендации по улучшению управления финансами предприятия и оценить их эффективность.

Объектом исследования является ООО «Автосалон Шкода».

Предметом исследования являются финансы и персонал предприятия и отражение эффективности управления ими через показатели финансового состояния, результатов деятельности.

Теоретическая база исследования представлена книгами, статьями, интернет-источниками по вопросам управления финансами и персоналом предприятия. В работе использованы труды таких авторов, как Т.Л. Ардашева, Д.Ю. Кундус, И.А. Кондаурова, Г.М. Кижлай, О.В. Новичкова и др.

При написании работы использовались методы систематизации и обобщения, динамический и структурный анализ.

Информационная база исследования представлена внутренней отчетностью ООО «Автосалон Шкода» за 2017-2018гг.

Практическая значимость исследования состоит в разработке рекомендаций по повышению эффективности деятелньости предприятия.

1. Теоретические основы оценки эффективности управления предприятием

1.1. Предприятие как система и элементы управления им

Система управления предприятием в условиях кризисной экономики принимает нормативный, функциональный вид реализации технологий, позволяющий решать конкретную проблему в системе управления предприятием, а разносторонность содержания структур управления предопределяет множественность принципов их формирования.

Во многих ведущих странах механизмы управления предприятием с каждым годом совершенствуются, и с переходом отечественной экономики к рынку, для лучшей работы российским предприятиям приходится адаптироваться к новым условиям.

Механизмы управления предприятием – это совокупность методов и инструментов воздействия на управляемый объект, для улучшения эффективности деятельности предприятия с меньшими затратами.

То есть это сложный механизм, который включает в себя:

- материальное стимулирование, выраженное не только в форме выплаты премий, отпускных и тому подобное, но и санкциями за некачественное выполнение трудовой деятельности;

- экономическое планирование результатов деятельности, которое устанавливает цели, задачи и сроки их реализации;

- нормирование экономических показателей деятельности предприятия как база для контроля, стимулирования и планирования на предприятии;

- осуществляет контроль над экономическими показателями деятельности предприятия.

Воздействие на экономический механизм управления предприятием осуществляется с помощью различных методов. Они позволяют обеспечить эффективное развитие и функционирование организации в системе рыночной экономики.

Методы эффективного механизма управления на предприятии можно разделить нам две большие группы:

- метод прямых центральных расчетов;

- метод хозяйственных расчетов[1].

В состав экономических методов входят:

- метод коммерческих расчетов;

- экономические регуляторы деятельности предприятия;

- метод планирования на предприятии;

- метод комплексных целевых программ.

К основному экономическому методу управления предприятием можно отнести планирование, это разумная, систематическая подготовка будущих проектов. Оно основывается на разработке важных показателей, определяющих деятельность предприятия и охватывающие все сферы. Такие как: закупку сырья, производство и реализацию продукции, финансовую сферу и тому подобное.

Следует различать планирование, в зависимости от срока его составление, и степени детализации его расчетов:

- Долгосрочное или перспективное, охватывающее период более 5 лет;

- Среднесрочное, от 1 года до 5 лет;

- Краткосрочное или текущее планирование, менее 1 года.

Метод комплексных целевых программ создается в результате планирования. Они позволяют обеспечить эффективность хозяйственной деятельности предприятия. В комплексной программе отражается:

- основная цель программы и ее место в организации;

- задачи данной программы;

- проблемы и пути их решения;

- способы достижения целей и задач;

- данные о ресурсах (благодаря которым происходит реализация программы) и о сроках ее осуществления;

- оценка результатов выполненной программы.

Но эффективное использование планирования, а значит и метода комплексных целевых программ, зависит от метода коммерческих расчетов, который позволяет регулировать систему экономических взаимоотношений в организации. В свою очередь метод коммерческих расчетов реализуется с помощью системы регуляторов. Из чего можно утверждать, что все методы экономического механизма управления предприятием взаимосвязаны и взаимозависят друг от друга. Не стоит так же забывать и о роли государства, оно должно осуществлять контроль над деятельностью экономического механизма. Регулировать цены, тарифы и пошлины. Рационализировать структуру спроса и размещать государственные заказы в целях достижения рентабельности предприятия.

Экономический механизм управления предприятием включает в себя основные методы управления хозяйственной деятельности предприятия или организации, которые позволяет повысить производительность и эффективность производства при современных рыночных условиях. Не стоит забывать и о конкурентоспособности хозяйственных субъектов, она так же повышается при качественном выполнении всех методов экономического механизма управления, что благоприятно сказывается и на прибыли компании[2].

Таким образом, механизм управления предприятием представляет собой ряд взаимосвязанных инструментов, при помощи которых достигаются цели деятельности предприятия. При этом, используется материальное стимулирование, экономическое планирование результатов деятельности, нормирование экономических показателей деятельности, контроль над экономическими показателями деятельности предприятия.

1.2. Персонал как объект управления, эффективность управления персоналом

Управление персоналом – это система приемов и методов организации управления персоналом, направленная на достижение корпоративных целей, и обеспечения рационального использования человеческих ресурсов и повышение эффективности работы организации.

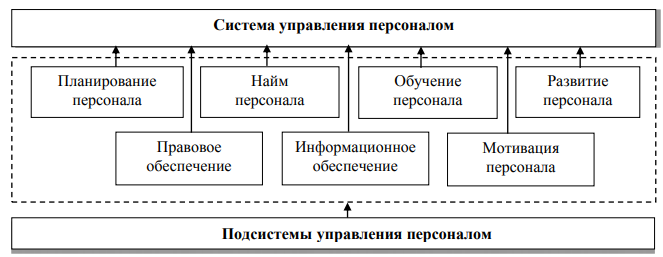

Система управления персоналом имеет сложную структуру и состоит из нескольких подсистем (рис. 1).

Рис. 1. Система управления персоналом[3]

Подсистема планирования персонала включает кадровую политику и мероприятия по управлению персоналом, развитие кадрового потенциала, тесную взаимосвязь с рынком труда, расчет потребности в персонале.

Подсистема найма характеризует набор и отбор кандидатов на должности, учет приема и увольнений, управление занятостью.

Подсистема обучения персонала включает подготовку и переподготовку сотрудников, адаптацию новых работников, управление карьерой. С данной подсистемой тесно связана подсистема развития, так как нацелена на избежание противоречий и конфликтов на рабочих местах, стимулирование творческого потенциала сотрудников, повышение их профессионального уровня.

Важным элементом системы управления персоналом является подсистема мотивации, цель которой – в стимулировании и поощрении работников.

Также неотъемлемыми частями являются подсистемы правового и информационного обеспечения. Первая направлена на выявление и своевременное решение проблем в трудовых отношениях, а вторая – на ведение учета и статистических данных, обеспечение сотрудников своевременной, актуальной, точной и достоверной информацией[4].

Система управления персоналом – упорядоченная совокупность целей, задач, функций, принципов и методов управления персоналом, объединённых единой целевой направленностью на повышение эффективности использования трудовых ресурсов организации путём удовлетворения потребностей и интересов сотрудников; включает универсальные элементы и уникальные для каждой организации в зависимости от целей деятельности и типа структуры управления.

Процесс производства предполагает наличие и эффективное использование всех факторов производства и прежде всего ресурсного потенциала: основного, оборотного и, конечно, человеческого капитала. Активным компонентом развития любой отрасли национальной экономики является человеческий капитал как совокупность качеств, определяющих способность к труду, производительность и доход.

При этом он преобразовывается в трудовой или кадровый потенциал, отражающий количественные и качественные критерии для конкретных условий деятельности. Таким образом, трудовые ресурсы представляют важный фактор производства, рациональное использование которых обеспечивает рост производства и его экономическую эффективность.

При оценке эффективности использования трудовых ресурсов целесообразно применять показатели, отражающие как экономическую, так и социальную эффективность, которые находятся в тесной взаимосвязи. Рост экономической эффективности обеспечивает повышение социальной эффективности, а без решения определенных социальных вопросов невозможно решить экономические задачи.

Эффективность использования трудовых ресурсов чаще всего рассматривается по двум направлениям. Во-первых – обеспеченность работниками; рабочее время и уровень его использования; уровень трудовой дисциплины и текучесть кадров. Во-вторых – трудоемкость, производительность труда, факторы снижения трудоемкости и роста производительности труда; комплексная оценка эффективности использования трудовых ресурсов[5].

1.3. Эффективность управления финансами предприятия

Финансы организаций – это относительно самостоятельная сфера системы финансов государства, которая охватывает широкий круг денежных

отношений, связанные с денежными фондами в процессе кругооборота

средств организации, доходами, формированием и использованием капитала. В этой сфере финансов формируется основная часть доходов, которые в последующем по различным каналам перераспределяются в народнохозяйственной политике и служат основным источником экономического роста и социального развития общества.

Финансы организаций являются одной из основ всей финансовой системы страны. Финансы организаций занимают определенное положение в

этой системе, поскольку охватывают важнейшую часть всех денежных от ношений в сфере общественного воспроизводства, в которой создается общественный продукт, национальное богатство и национальный доход – составляют основные источники финансовых ресурсов страны.

Финансовые ресурсы организации являются совокупностью всех денежных средств и поступлений, имеющихся в распоряжении хозяйствующего субъекта. На уровне организации финансовые ресурсы используются на образование денежных фондов (фонд оплаты труда, фонд развития производства, фонд материального поощрения), выполнение обязательств перед государственным бюджетом, поставщиками, страховыми фондами, банками.

Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, оплату труда. Финансовые ресурсы организаций формируются за счет привлеченных средств и собственных средств.

Основными источниками формирования собственных финансовых ресурсов организации являются:

1. Прибыль – это денежное выражение, создаваемое предприятиями

любой формой собственности, характеризуя финансовый результат деятельности организации. Она выполняет две функции: основного источника финансовых ресурсов для расширенного воспроизводства; источника доходов

государственного бюджета.

2. Уставный капитал – это стартовый капитал, который необходимый

предприятию для осуществления финансово-хозяйственной деятельности

с целью дальнейшего получения прибыли. Является основой деятельности

организации, определяет долю каждого участника в управлении.

3. Резервный капитал является страховым капиталом организации, который предназначен для возмещения убытков от хозяйственной деятельности, для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли[6].

В управлении финансами предприятия важное место занимает финансовое планирование.

Совершенствование системы финансового планирования на предприятии является одним из самых перспективных и востребованных направлений совершенствования финансового менеджмента. Для того, чтобы определить основные направления совершенствования организации финансового планирования на российских предприятиях, необходимо, прежде всего, выделить проблемы, существующие в этой области.

На основании опыта работы специалистов консалтинговых фирм по

постановке автоматизированных систем финансового планирования был

выявлен целый ряд проблем, с которыми сталкиваются отечественные

предприятия в области организации финансового планирования:

1. Процесс планирования на предприятии в современных условиях

является очень трудоемким и недостаточно предсказуемым. В условиях

нестабильности российской экономики невозможно достоверно проводить

сценарный анализ и анализ финансовой устойчивости предприятия к

изменяющимся условиям хозяйствования.

2. Нереальность формируемых финансовых планов, что связано с

необоснованными плановыми данными по сбыту, планируемой долей денежных средств в расчетах, заниженными сроками погашения дебиторской

задолженности, увеличенными потребностями в финансировании.

3. Финансовые, бухгалтерские и плановые службы действуют раздельно, что не позволяет создать единый механизм управления финансовыми ресурсами и денежными потоками предприятия.

4. Низкая оперативность составления планов, что связано с отсутствием

четкой системы подготовки и передачи плановой информации из отдела в отдел, длительностью процедуры согласования планов, недостатком и

недостоверностью информации.

5. Процесс планирования затянут по времени, что делает его непригодным для принятия оперативных управленческих решений.

6. В практике большинства ـроссийских предприятий отсутствует

управленческий учет, разделение затрат на ـпостоянные и переменные, что не

позволяет в процессе планирования использовать показатель маржинальной

прибыли, оценивать эффект операционного рычага, проводить анализ безубыточности, определять запас финансовой прочности.

7. Отсутствие четких внутренних стандартов составления планов.

8. Процесс планирования по традиции начинается от производства, а не от сбыта ـпродукции. При планировании объема продаж преобладает затратный механизм ценообразования. Это приводит к созданию неконкурентоспособной продукции, а следовательно, к необъективно запланированным показателям объемов реализации, которые заведомо будут отличаться от фактических результатов деятельности предприятия.

9. Слабая выполнимость планов с точки зрения обеспечения

необходимыми финансовыми и материальными ресурсами[7].

Таким образом, можно сделать выводы:

1. Работу по совершенствованию организации финансового планирования и контроля в обществах с ограниченной ответственностью необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия.

2. Систему финансового планирования и контроля необходимо

рассматривать как составной элемент всей системы планирования наـ

предприятии, используя единый подход к выбору методов и инструментов для

всех видов составляемых на предприятии планов.

3. Предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на ـопределенные функции финансового планирования, уделяя их реализации наибольшее

количество сил и средств.

4. Совершенствуя организацию финансового контроля на ـпредприятии,

необходимо также выявить проблемы предприятия в этой области и

затем обозначить те элементы системы, которые подлежат оптимизации.

5. Переход предприятия к построению своей деятельности на ـоснове

процессного подхода ـпозволяет устранить недостатки, характерные для

традиционной схемы организации.

Дальнейшее исследование экономистами сущности финансового

планирования, анализ его особенностей и проблем в рамках российской

экономики, а также разработка направлений его совершенствования должно быть направлено на ـповышение эффективности системы управления финансами на отечественных предприятиях и в целом способствовать росту российской экономики.

Выводы по главе 1.

Эволюционное развитие концепций управления персоналом является с одной стороны следствием изменения условий хозяйствования, а с другой в значительной степени обусловлено развитием предприятия как объекта управления.

Управление персоналом – это система приемов и методов организации управления персоналом, направленная на достижение корпоративных целей, и обеспечения рационального использования человеческих ресурсов и повышение эффективности работы организации.

Эффективность представляет собой оценку определенного результата и соотношение его с затратами или ресурсами. Причем критерием эффективности выступает максимум эффекта с каждой единицы затрат (ресурсов) или минимум затрат на единицу эффекта.

На уровне коммерческих организаций управление финансами охватывает следующие вопросы:

1. Отношения между предприятиями и его внешним окружением (покупателями и поставщиками, налоговыми органами, финансовыми организациями, страховыми организациями и различными фондами), обеспечение взаимной платежной дисциплины.

2. Внутренние отношения, то есть взаимодействие с внутренними контрагентами: структурными подразделениями организации и персоналом. Предметом взаимоотношений со структурными подразделениями является делегирование им и контроль за эффективным использованием ими материальных и финансовых ресурсов для осуществления операционной деятельности. Отношения с персоналом – это работа со всевозможными выплатами: выдача заработной платы, налоговые взыскания, взимание различного рода штрафов, к примеру, за причиненный ущерб и др.

2. Анализ эффективности управления ООО «Автосалон Шкода»

2.1. Организационно-экономическая характеристика предприятия

ООО «Автосалон Шкода» обладает исключительным правом на совершение операций, связанных с ввозом и распространением на территории Российской Федерации автомобилей, запасных частей и аксессуаров для автомобилей марки Шкода.

С момента основания стратегия развития компании на российском рынке звучит так: «Лучшие автомобили с лучшим сервисом в лучшей дилерской сети», и направлена на максимальную удовлетворенность клиентов как автомобилем, так и сопутствующими услугами на протяжении всего срока эксплуатации.

Структура управления предприятием представлена на рис. 2.

Рис. 2. Структура управления ООО «Автосалон Шкода»[8]

Итак, структура управления централизована и имеет функциональную направленность, т.е. функции управления распределены между отделами. Каждый отдел заведует точным перечнем выполняемых задач, которые закреплены в Положениях об отделах, а специалисты имеют свои должностные инструкции.

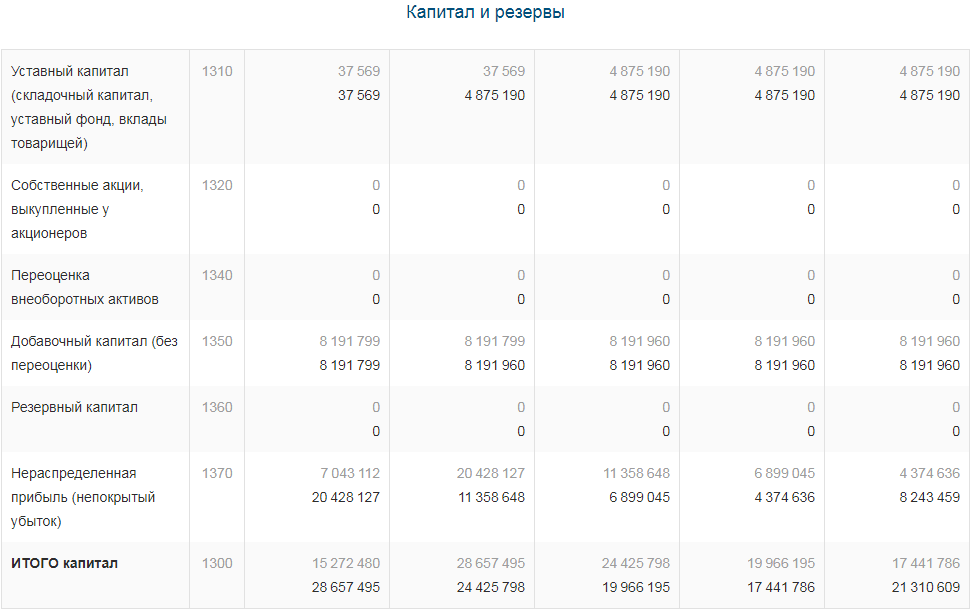

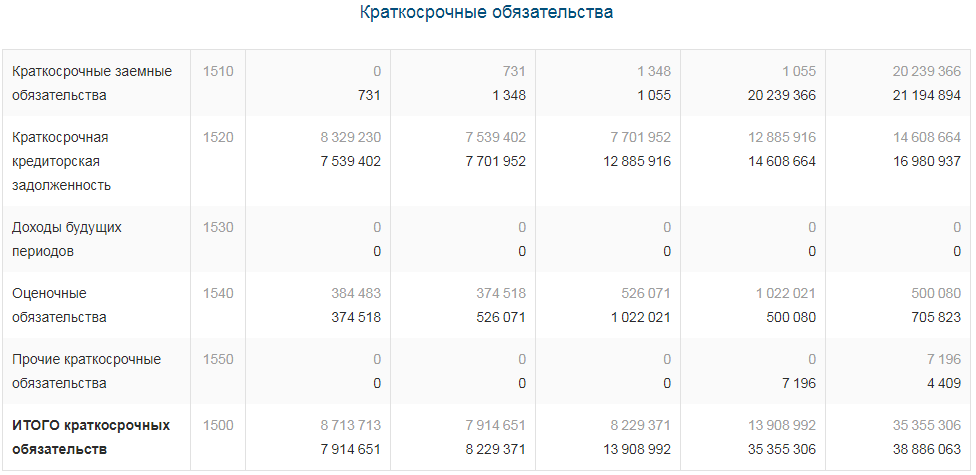

Представим основные показатели деятельности организации в табл. 1-3 на основании данных Приложений 1 и 2.

В табл. 1 представлен экономический потенциал организации[9].

Таблица 1

Экономический потенциал ООО «Автосалон Шкода» за 2017-2018гг.[10]

|

Показатель |

2017 |

2018 |

Изменение |

|

|

53 321 116 |

60 878 692 |

7 557 576 |

|

|

229 634 267 |

277 539 460 |

47 905 193 |

|

|

1 494 992 |

4 616 319 |

3 121 327 |

|

|

17 908 401 |

18 502 590 |

594 189 |

|

Удельный вес активов производственного назначения (основные средства, запасы сырья и материалов, запасы незавершенного производства), % |

33,2 |

30,2 |

-3,00 |

|

Удельный вес активов, используемых в основной деятельности, % |

90,5 |

95,4 |

4,90 |

, тыс. руб.

, тыс. руб. , тыс. руб.

, тыс. руб. , тыс. руб.

, тыс. руб. , тыс. руб.

, тыс. руб.Итак, организация характеризуется ростом валюты баланса на 7557576 тыс. руб. и выручки на 47905193 тыс. руб., а также чистой прибыли на 3121327 тыс. руб., что положительно характеризует управление организацией, поскольку рост выручки и прибыли сопровождается пересмотром изменений в балансе и поиском путей снижения неликвидных активов.

Таблица 2

Финансовое положение ООО «Автосалон Шкода» на 2017 –2018гг.[11]

|

Показатель |

2017 |

2018 |

Изменение |

|

|

4 875 190 |

4 875 190 |

0 |

|

в процентах к валюте баланса |

9,14 |

8,01 |

-1,13 |

|

|

17 441 786 |

21 310 609 |

3 868 823 |

|

в процентах к валюте баланса, % |

32,71 |

35,01 |

2,30 |

|

|

524 024 |

682 020 |

157 996 |

|

в процентах к валюте баланса, % |

0,98 |

1,12 |

0,14 |

|

Краткосрочные кредиты и займы, тыс. руб. |

20 239 366 |

21 194 894 |

955 528 |

|

в процентах к валюте баланса, % |

37,96 |

34,81 |

-3,15 |

|

|

14 608 664 |

16 980 937 |

2 372 273 |

|

в процентах к валюте баланса, % |

28,35 |

29,06 |

0,71 |

|

|

(1 365 055) |

1 022 091 |

2 387 146 |

, тыс. руб.

, тыс. руб. , тыс. руб.

, тыс. руб. , тыс. руб.

, тыс. руб. , тыс. руб.

, тыс. руб. , тыс. руб.

, тыс. руб.Согласно табл. 2, финансовое положение характеризуется неустойчивостью в 2017г. и повышением устойчивости в 2018г., так как наблюдается рост собственных оборотных средств на 2387146 тыс. руб. Также увеличивается удельный вес собственного капитала, что увеличивает финансовую независимость предприятия от внешнего финансирования. Тем не менее, зависимость от внешних источников финансирования остается высокой, так как заемный капитал составляет 65% всех пассивов.

Таблица 3

Эффективность деятельности ООО «Автосалон Шкода» на 2017 –2018гг.[12]

|

Показатель |

2017 |

2018 |

Изменение |

|

|

8,57 |

21,66 |

13,09 |

|

|

12,88 |

20,05 |

7,17 |

|

Коэффициент оборачиваемости активов, раз в год |

4,31 |

4,56 |

0,25 |

, %

, % , %

, %Как видно из табл. 3, рентабельность собственного капитала увеличивается, так как увеличилась прибыль. Рентабельность активов увеличилась по той же причине, что положительно характеризует эффективность использования активов.

Из-за роста выручки большими темпами, чем активы, оборачиваемость активов увеличилась.

Таким образом, предприятие оценивается как достаточно эффективное.

2.2. Кадровый состав предприятия и эффективность управления им

Изучим динамику и структуру персонала ООО «Автосалон Шкода».

Таблица 4

Общая численность персонала организации[13]

|

Показатели |

Количественная характеристика |

||

|

Количество, чел., 2017 год (факт) |

Количество, чел., 2018 год (план) |

Количество, чел., 2018 год (факт) |

|

|

Всего работающих |

35 |

25 |

13 |

|

Руководитель |

2 |

2 |

2 |

|

Специалист |

33 |

23 |

11 |

Итак, численность персонала существенно снизилась из-за сокращения потребности в нем. По сравнению с 2017г. в 2018г. численность персонала снизилась на 22 чел.

Таблица 5

Структура персонала по уровню образования[14]

|

Показатели |

Количественная характеристика |

|

|

Количество, чел., 2017 год |

Количество, чел., 2018 год |

|

|

С высшим образованием |

4 |

4 |

|

Со средним образованием |

31 |

9 |

Итак, на предприятии остается стабильной численность персонала с более высоким уровнем образования. Вместе с тем, из-за сокращения штата существенно снизилась численность персонала со средним образованием.

Таблица 6

Численный состав персонала по возрасту[15]

|

Возраст сотрудников |

2017 |

2018 |

|

18-25 лет |

29 |

9 |

|

25-30 лет |

3 |

1 |

|

31-40 лет |

2 |

2 |

|

41-50 лет |

1 |

1 |

|

Старше 50 лет |

- |

- |

Итак, в структуре персонала предприятия преобладает персонал в возрасте 18-25 лет.

Таблица 7

Численный состав персонала по половому признаку[16]

|

Пол |

2017 |

2018 |

|

Женщины |

2 |

2 |

|

Мужчины |

33 |

11 |

Итак, в структуре персонала преобладает мужской коллектив.

Изучим далее систему управления персоналом.

Отметим сразу, что кадровое планирование, как таковое, не используется. В 2018г. планирование численности персонала обусловлено только планами переориентации деятельности.

Набор персонала проводится через Интернет – при помощи сайтов по поиску работы.

Отбор персонала проводится на основании собеседования, которое проводит генеральный директор с каждым претендентом.

Обучение персонала и его развитие на предприятии не проводится.

Аттестация персонала на предприятии не проводится.

Мотивация представлена материальным стимулированием персонала – высокой оплатой труда. Премий и дополнительных поощрений не проводится.

Проведем экспертное оценивание функций управления персоналом.

Таблица 8

Экспертное оценивание системы управления персоналом (1 – хорошая, 2 – средняя, 3 – плохая организация системы)[17]

|

Эксперт |

Кадровое планирование |

Система подбора персонала |

Система отбора персонала |

Система обучения |

Система аттестации |

Система мотивации |

Система развития |

|

1 |

2 |

2 |

2 |

3 |

3 |

2 |

3 |

|

2 |

2 |

2 |

2 |

3 |

3 |

2 |

3 |

|

3 |

2 |

2 |

3 |

3 |

3 |

2 |

3 |

|

4 |

3 |

2 |

3 |

3 |

3 |

3 |

3 |

|

5 |

3 |

2 |

3 |

2 |

3 |

1 |

3 |

|

Σ у |

12 |

10 |

13 |

14 |

15 |

10 |

15 |

|

Усредн. оценка |

2,4 |

2,0 |

2,6 |

2,8 |

3,0 |

2,0 |

3,0 |

|

Ранги |

2 |

1 |

3 |

4 |

5 |

1 |

5 |

Итак, на предприятии хуже всего организованы системы развития и аттестации персонала, поскольку они отсутствуют вообще. Немного лучше организованы системы отбора и обучения персонала. Поскольку обучение не проводится, то скорее можно сказать о плохой организации данной системы, однако, эксперты считают, что для специфики деятельности предприятия обучение персонала не требуется, потому они оценили качество организации системы не вполне негативно. С нашей точки зрения данное мнение не вполне правильное. Система же отбора пусть и не очень широкая по каналам поиска персонала, однако, вполне соответствует современным тенденциям.

Кадровое планирование получило рейтинг 2, что обусловлено преобладающим мнением экспертов о том, что система организована на среднем уровне и удовлетворяет потребности предприятия, потому улучшения она не требует. Мы соглашаемся с данным мнением экспертов.

Лучше всего организованы системы мотивации и подбора персонала. Несмотря на то, что большинство экспертов оценило качество организации этих систем как среднее, тем не менее, высокая заработная плата должна способствовать удовлетворенности персонала трудом, а отбор персонала именно генеральным директором обусловлено отсутствие кадрового специалиста на предприятии и желанием руководителя самостоятельно оценивать компетентность подбираемого персонала.

По итогам проведенного анализа ни одна из систем не получила оптимального результата (в идеале средний бал должен составлять 1), потому в целом каждая из подсистем нуждается в изменениях.

Отметим, что в 2017г. была попытка организовать мотивацию персонала на основании KPI, однако в 2018г. она не применялась.

Рассмотрим организацию системы мотивации по принципам KPI, которая применялась в 2017г. и представим мнение персонала о ее применении.

Индивидуальные KPI должны отражать персональную ответственность сотрудника. Групповые цели без чёткого разграничения ответственности не допускаются.

- Индивидуальные KPI ставятся по принципу SMART, т.е. каждая цель должна быть:

- S (specific) – конкретной

- М (measurable) – измеримой

- А (achievable) – достижимой

- R (result-oriented, relevant) – ориентированной на результат и значимой

- T (time-bounded) – с четкими сроками

На 2017г. в ООО «Автосалон Шкода» утверждена следующая форма индивидуальных KPIs:

- Описание KPI: Формулировка KPI, включая описание требуемых действий, и территориальный признак (если применимо)

- Целевое значение: У количественной цели вносится цифровое значение, при котором цель будет считаться выполненной. У качественных целей, отражающих процесс или проект, вносится описание финального результата

- Вес цели: Вес цели отражает её важность, сложность и приоритетность. Сумма весов всех целей сотрудника не может быть более 100%. Вес одной цели не может быть менее 10%

- Уровни достижения KPI: Уровни достижения цели должны включать описание минимально возможного и максимально возможного уровня достижения цели: конкретный % уровня и описание, при котором указанный % будет считаться достигнутым:

- У количественных целей в описании уровней указывается % достижения и количественное значение (% или цифра);

- У качественных целей в описании уровней указывается % достижения и этапы проекта / описание результата, к которому нужно прийти.

В функции руководителя входит корректировка цели в случае:

- при изменении корпоративных целей / целей функции / целей формата;

- при изменении приоритетов в работе сотрудника / если какие-либо цели стали неактуальными;

- если сотрудник перешёл на другую должность / в другое подразделение.

На этапе корректировки на очной встрече необходимо обсудить:

- Промежуточные результаты по целям, зафиксированным на 2017 год, и динамику их выполнения.

- Какие сложности возникают у сотрудника при выполнении целей.

- Как необходимо скорректировать текущие цели.

- Взаимодействие руководителя и сотрудника.

Административный руководитель:

- Ставит 60% целей для своего подчиненного.

- Проводит встречу по постановке целей и оценке результатов.

- Запрашивает обратную связь по результатам у функционального руководителя.

- Осуществляет управление сотрудником в ежедневном режиме.

Функциональный руководитель:

- Ставит 40% целей для своего функционального подчиненного;

- Даёт админ. руководителю обратную связь по результатам сотрудника за год;

- Обеспечивает экспертное сопровождение деятельности сотрудника.

Контроль рассматривается как важнейший элемент системы управления предприятием, в т.ч. и при использовании мотивации по KPI, являющийся по своей сути симбиозом процессного и системного подходов в управлении и представляющий собой скоординированную систему действий по обеспечению информационно-методической, организационной и аналитической поддержки менеджмента предприятия (рисунок 1 Приложения 3).

Целью контроля является обоснование управленческих решений по дальнейшему развитию предприятия, ориентация на достижение запланированных показателей, оповещение руководства о возможных тенденциях в изменениях шансов и рисков для предприятия. Это необходимо для обеспечения долгосрочного повышения стоимости предприятия, а не только получения краткосрочной максимальной прибыли в текущем периоде. Таким образом, контроль направлен на обеспечение баланса между получением приемлемой текущей прибыли и развитием имеющихся потенциалов как источников будущих выгод.

Говоря об использовании системы мотивации с применением модели KPI, отметим, что для каждого сотрудника составляется форма индивидуального плана деятельности.

Для определения удовлетворенности персонала системой мотивации был проведен опрос среди оставшегося персонала, который участвовал в системе мотивации по KPI. Респондентам были поставлены следующие вопросы:

- Довольны ли Вы были системой мотивации персонала на предприятии?

- Соответствовала ли мотивация персонала требованиям к результативности работы, в т.ч. с использованием системы KPI?

- Способствовала ли система обучения персонала реализации плановых показателей KPI и влияла ли она на мотивацию персонала?

По результатам проведенного опроса получены следующие данные:

Таблица 9

Результаты опроса персонала, % от числа опрошенных[18]

|

Вопросы |

Количество утвердительных ответов |

Количество отрицательных ответов |

|

Довольны ли Вы системой мотивации персонала на предприятии? |

31 |

69 |

|

Соответствует ли мотивация персонала требованиям к результативности работы, в т.ч. с использованием системы KPI? |

17 |

83 |

|

Способствует ли система обучения персонала реализации плановых показателей KPI и влияет ли она на мотивацию персонала? |

11 |

89 |

Как видно из полученных результатов опроса, персонал недоволен системой мотивации и считает, что предъявляемые требования к результатам деятельности, плановые показатели KPI не соответствуют уровню мотивации. Также среди опрошенных преобладает мнение, что для улучшения результативности работы требуется организовать систему обучения, которая будет способствовать развитию персонала и позволит быстрее достигать требуемых показателей KPI.

На основании проведенного исследования можно сделать вывод, что система управления персоналом ООО «Автосалон Шкода» организована недостаточно качественно и требует улучшений.

2.3. Оценка результатов деятельности предприятия

Изучим ликвидность организации.

Таблица 10

Динамика показателей ликвидности ООО «Автосалон Шкода» в 2017-2018гг.[19]

|

Показатели |

Норматив |

2017 |

2018 |

Изменение |

|

Общая ликвидность |

1,00 |

0,56 |

0,48 |

-0,08 |

|

Абсолютная ликвидность |

0,50 |

0,10 |

0,01 |

-0,09 |

|

Промежуточная ликвидность |

0,70 |

0,28 |

0,16 |

-0,12 |

|

Текущая ликвидность |

1,50 |

0,98 |

1,04 |

0,06 |

Анализируя показатели ликвидности организации, отметим, что коэффициенты не соответствуют нормативам, а значит, организация работает с угрозой платежеспособности, так как обязательства недостаточно обеспечены активами организации.

Далее оценим тип финансовой устойчивости организации.

Таблица 11

Финансовая устойчивость ООО «Автосалон Шкода» в 2017-2018гг., тыс. руб.[20]

|

Показатель |

2017 |

2018 |

|

Собственные оборотные средства |

(1 365 055) |

1 022 091 |

|

Запасы |

24 664 032 |

34 353 091 |

|

Дефицит/излишек источников финансирования запасов |

(26 029 087) |

(33 331 000) |

|

Собственные оборотные средства и долгосрочные пассивы |

(841 031) |

1 704 111 |

|

Дефицит/излишек источников финансирования запасов |

(25 505 063) |

(32 648 980) |

|

Собственные оборотные средства, долгосрочные пассивы и краткосрочные кредиты и займы |

19 398 335 |

22 899 005 |

|

Дефицит/излишек источников финансирования запасов |

(5 265 697) |

(11 454 086) |

|

Параметры финансовой устойчивости |

0,0,0 |

0,0,0 |

|

Тип финансовой устойчивости |

кризисный |

кризисный |

Анализ типа финансовой устойчивости организации показал, что организация имеет недостаточно источников для финансирования запасов. Такая ситуация обусловлена существенным превышением запасов над собственными оборотными средствами, краткосрочными и долгосрочными источниками финансирования. Тип финансовой устойчивости можно признать кризисным.

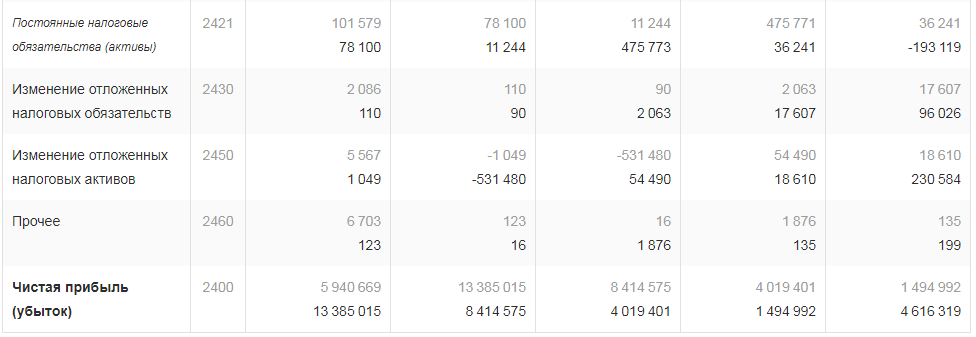

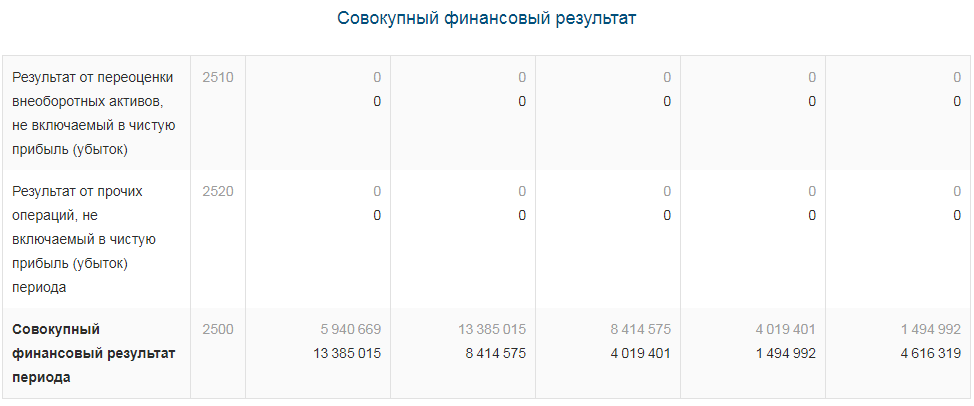

Динамика различных показателей прибыли организации представлена в табл. 12.

Таблица 12

Показатели прибыли ООО «Автосалон Шкода» на 2017–2018гг., тыс. руб.[21]

|

Показатель |

2017 |

2018 |

Изменение, % |

|

|

19 232 640 |

27 640 076 |

43,7 |

|

|

6 285 883 |

10 385 128 |

65,2 |

|

Прибыль до вычета налогов, амортизации и процентов |

4 922 478,0 |

8 659 145,0 |

75,9 |

|

Прибыль до вычета налогов и процентов |

4 922 478,0 |

8 659 145,0 |

75,9 |

|

|

1 749 683,0 |

5 750 403,0 |

228,7 |

|

|

1 494 992 |

4 616 319 |

208,8 |

В целом прибыль организации в 2018г. увеличилась на 208%. Основными факторами, повлиявшими на изменение чистой прибыли, были изменения в величине выручки и расходов по обычным видам деятельности. В 2017-2018гг. деятельность прибыльна, что обусловлено увеличение доходов предприятия.

Все виды прибыли увеличились из-за существенного роста доходов организации в сравнении с изменением расходов.

Далее проанализируем рентабельность деятельности организации[22] детальнее в табл. 13.

Таблица 13

Показатели рентабельности ООО «Автосалон Шкода» в 2017-2018гг., %[23]

|

Показатель |

2017 |

2018 |

Темп прироста, % |

|---|---|---|---|

|

|

8,38 |

9,96 |

18,91 |

|

|

2,74 |

3,74 |

36,70 |

|

|

0,65 |

1,66 |

155,49 |

|

|

2,99 |

4,16 |

39,10 |

|

|

9,23 |

14,22 |

54,07 |

|

|

26,17 |

42,68 |

63,06 |

|

|

18,21 |

25,59 |

40,48 |

|

|

8,57 |

21,66 |

152,73 |

Как видно из представленных данных, показатели прибыльности (рентабельности) по всем видам рентабельности положительны и существенно увеличились, что обусловлено ростом прибыли предприятия.

По итогам проведенного исследования можно сделать вывод, что организации требует реализации направлений по улучшению финансового состояния, что обусловлено недостаточной ликвидностью, кризисной финансовой устойчивостью.

Проанализируем устойчивый рост предприятия по итогам его деятельности за 2017-2018гг.

Рассчитаем некоторые требуемые показатели:

- Коэффициент реинвестирование прибыли:

(1)

Таким образом, в 2018г. произошло снижение коэффициента реинвестирования прибыли, что объясняется как ростом нераспределенной прибыли меньшими темпами, чем увеличилась чистая прибыль.

- Рентабельность активов:

Таким образом, рентабельность активов увеличилась, что обусловлено существенным увеличением чистой прибыли.

- Соотношение заемных и собственных средств:

(2)

Таким образом, наблюдается рост соотношения заёмного и собственного капитала предприятия, что обеспечивается увеличением средних заёмных средств большими темпами, чем увеличился средний собственный капитал.

- Рентабельность собственного капитала:

Таким образом, рентабельность собственного капитала имеет тенденцию к росту, что обусловлено ростом чистой прибыли предприятия.

- Оборачиваемость активов:

Итак, оборачиваемость активов увеличилась, что обусловлено ростом выручки.

- Чистая маржа прибыли:

(3)

Чистая маржа увеличилась, что обусловлено большим ростом чистой прибыли в сравнении с увеличением выручки.

Рассчитаем далее показатели устойчивого роста согласно полученным данным:

- Модель Лернера и Карлетона:

Таким образом, по модели Лернера и Карлетона наблюдается снижение темпа устойчивого роста. Снижение показателя обусловлено существенным снижением коэффициента реинвестирования.

- Модель Хиггинса:

Как видно из расчётов, по модели Хиггинса устойчивый рост имеет положительный показатель, что обусловлено факторами, включаемыми в модель. В 2018г. произошло увеличение показателя, что обусловлено ростом рентабельности собственного капитала.

- Модель Дж. Ван Хорна:

По модели Дж. Ван Хорна тенденции изменения устойчивого роста схожи с моделью Хиггинса. Так, темп устойчивого роста в 2018г. увеличился. Это обусловлено ростом величины капитала предприятия и показателя соотношения заёмного и собственного капиталов.

Таким образом, в зависимости от компонентов моделей получены различные значения устойчивого роста, при этом можно отметить, что схожие по содержанию модели показывают одинаковую динамику показателя устойчивого роста. Также можно отметить, что в целом различные методики сходятся в общих тенденциях изменения устойчивого роста в 2018г. – темп устойчивого роста увеличился.

Таким образом, представим ниже совокупность факторов, которые оказывают наибольшее влияние на изменение устойчивого роста:

- изменение собственного капитала;

- изменение чистой прибыли;

- изменение актива (пассива), т.е. имущества предприятия и источников его финансирования;

- процентная ставка по заёмным средствам;

- коэффициент реинвестирования чистой прибыли.

Таким образом, по итогам проведенной оценки устойчивого роста предприятия получено, что развитие предприятия характеризуется наличием устойчивого роста.

Тем не менее, финансовое состояние предприятия требует улучшения, что также должно сказаться ростом стоимости и увеличения показателей устойчивого роста.

3. Разработка рекомендаций по улучшению управления ООО «Автосалон Шкода»

3.1. Направления повышения эффективности управления персоналом

Оценим удовлетворенность персонала системой управления кадрами.

Перед персоналом был поставлен следующий вопрос: «Есть ли что-то, что не устраивает Вас в работе, что может стимулировать Вас к увольнению, допущению прогулов и неявок на работу, некачественного выполнения своих обязанностей?».

Оценка должна была проводиться по 5-бальной шкале, в которой 1 – самый важный фактор, а 5 – самый незначительный.

Результаты опроса сотрудников ООО «Автосалон Шкода»[24]

|

Сотрудник |

Система поиска и отбора персонала |

Система развития персонала |

Система мотивации и адаптации персонала |

Система обучения и оценки персонала |

Система кадрового планирования |

|

1 |

4 |

3 |

1 |

2 |

5 |

|

2 |

4 |

3 |

1 |

2 |

5 |

|

3 |

5 |

1 |

4 |

2 |

3 |

|

4 |

5 |

3 |

1 |

2 |

5 |

|

5 |

5 |

3 |

1 |

2 |

5 |

|

6 |

3 |

5 |

1 |

2 |

4 |

|

7 |

4 |

3 |

1 |

2 |

5 |

|

8 |

4 |

3 |

1 |

2 |

5 |

|

9 |

5 |

1 |

4 |

2 |

3 |

|

10 |

4 |

3 |

1 |

2 |

5 |

|

11 |

4 |

3 |

1 |

2 |

5 |

|

12 |

3 |

5 |

1 |

2 |

4 |

|

13 |

4 |

3 |

1 |

2 |

5 |

|

Σ у |

54 |

39 |

19 |

26 |

59 |

|

Усредн. оценка |

4,15 |

3,00 |

1,46 |

2,00 |

4,54 |

|

Ранги |

4 |

3 |

1 |

2 |

5 |

Было опрошено 13 работников предприятия (в т.ч. и руководители).

Таким образом, результат опроса показал, что больше всего персонал не устраивает мотивация и отсутствие обучения.

По итогам проведенного исследования кадровой политики, обобщим результаты в виде SWOT-анализа.

Таблица 15

SWOT-анализ кадровой политики ООО «Автосалон Шкода»[25]

|

S |

W |

|

Высокая материальная мотивация. |

Нет утвержденной кадровой политики. Отсутствие обучения, аттестации, оценки и развития персонала. Неудовлетворенность персонала мотивацией. |

|

O |

T |

|

Большой рынок сторонних организаций, оказывающих услуги обучения персонала. |

Сильные конкуренты, которые могут переманить персонал. Кризис в экономике, который требует экономии, в т.ч. и на реализации конкурентной кадровой политики |

Итак, на предприятии кадровая политика разработана недостаточно хорошо, существует проблема несоответствия задекларированных элементов кадровой политики фактическому положению дел.

В итоге нами был сформирован алгоритм улучшения системы мотивации персонала ООО «Автосалон Шкода»:

Таблица 16

Алгоритм улучшения системы мотивации персонала[26]

|

Направление улучшений |

Результат |

|

Возврат к системе мотивации по KPI |

KPI позволит сформировать мотивацию на основании личного вклада каждого сотрудника |

|

Улучшить обучение персонала |

Улучшение системы обучения будет способствовать росту квалификации персонала и его возможностей достигать плановых показателей KPI |

|

Детализировать зависимость уровня мотивации от результатов обучения |

При осведомленности персонала о взаимосвязи результатов обучения и мотивации персонал будет более заинтересован в качестве обучения |

Таким образом, требуется рассмотреть направления улучшения обучения персонала предприятия для повышения квалификации персонала, что с одной стороны будет способствовать нематериальной мотивации персонала, а с другой стороны влиять на возможности персонала достигать плановых показателей KPI.

В качестве направлений повышения квалификации персонала предлагается организовывать специализированные курсы для персонала различного уровня. Например, для менеджеров в торговом зале рекомендуется организовать тренинг «Качество продаж», который позволит персоналу повысить свое знание ассортимента и своевременно помогать потребителям в выборе нужного им товара, а также более компетентно осуществлять консультацию потребителей. Для руководства схожие тренинги могут способствовать росту лидерского потенциала, что улучшит качество управления им подчиненными сотрудниками, повысит уровень управленческой квалификации в части знания документооборота и специализированных программ учета, с которыми работает предприятие.

В целом, принимая во внимание загруженность людей на рабочих местах, для обучения должны быть сформированы учебные группы (не более 10 человек). В них включаются как менеджеры в отделах, так и кассиры (если речь идет о персонале торгового зала). Насыщенный информацией тренинг для персонала «Клиентоориентированный сервис» проводится два дня. Программа тренинга включает работу над следующими тематическими блоками:

- Что такое сервис? Основные функции сервиса.

- Стандарты обслуживания.

- Оценка качества обслуживания в супермаркете и пр.

Персонал может обучаться на экспресс-тренингах (продолжительность — не более 30 минут). На этих тренингах поэтапно должны обсуждаться вопросы обслуживания клиентов на основе корпоративного стандарта.

Помимо стандартных программ обучения, возможно организовать обмен опытом. Ведущими этого направления становятся сотрудники, которые давно работают в компании и обладают уникальными знаниями, навыками, опытом.

Обобщив всю собранную информацию, можно сформировать учебные планы на год по всей компании. Основные темы тренингов, которые предлагается провести:

- тайм-менеджмент;

- управление конфликтами;

- достижение цели;

- лидерство;

- эффективные коммуникации.

Итак, рекомендации по улучшению использования системы KPI на предприятии будут способствовать повышению квалификации персонала и соответствию системы мотивации возможностям персонала и требованиям к уровню его компетентности, что скажется ростом производительности труда (к примеру, торговый персонал, который должным уровнем информирует покупателей о товаре, прилагает максимум усилий для их продажи, используя свои знания, сможет больше продать, а значит производительность его труда увеличится). Соответственно, улучшение торговых показателей напрямую будет сказываться на достижении показателей KPI, утвержденных на предприятии на плановый период.

3.2. Направления повышения результативности деятельности предприятия

Поскольку деятельность предприятия связана с продажами автомобилей, то требуется искать пути увеличения продаж.

Для того, чтоб быть конкурентоспособными и более привлекательными для покупателей предприятию рекомендуется внедрить новую услугу – покупку автомобилей в группах, т.е. среди услуг предприятия появится новая – финансовое администрирование.

Суть данной системы представлена далее.

Во всем мире популярен такой способ приобретения автомобилей, как покупка в группах. Обороты он набирает и в странах СНГ, но вот достаточным уровнем просвещенности в этом вопросе население не обладает. Предлагается исправить этот недостаток. Покупка автомобилей в группах это хорошая замена кредитам. Кем бы не работал покупатель, будучи гражданином РФ, ему достаточно стать членом группы и ему будет доступна покупка в группах автомобиля любого класса. Итак, для того, чтобы приобрести автомобиль, достаточно вступить в группу. Размеры групп определяет администратор (в нашем случае предоставляемый компанией ООО «Автосалон Шкода»). Предприятие объединяет людей в группы, за это получает процентное вознаграждение.

Основным преимуществом покупки автомобиля в группах является возможность приобрести любой автомобиль любой ценовой категории независимости от уровня дохода. Очевидно, что вряд ли человеку с маленьким или непостоянным доходам выдадут необходимую сумму на покупку автомобиля в банке. В данной же системе от клиента требуют только оплату за вступление в группу, начальный взнос установленного размера (от 10% стоимости автомобиля), а ежемесячный взнос зависит от периода полной оплаты стоимости автомобиля. Единственное, если платежи буду сравнительно малы, то сроки, через которые клиент получит автомобиль, весьма увеличатся[27].

Далее требуется оценить возможный рост продаж. Для этого был проведен опрос населения в ближайших кварталах возле автоцентра ООО «Автосалон Шкода».

Было опрошено 500 чел. с уровнем дохода от минимального до 100 тыс. руб./мес. в возрасте от 18 до 50 лет. В результате опроса получено, что 81% опрошенных (405 чел.) заинтересовала данная услуга, остальные же 19% (95 чел.) отнеслись к услуге с подозрением и не заинтересовались ею.

Среди 405 чел., которых услуга заинтересовала, были получены следующие возможные затраты на покупку автомобилей в группах:

- 54 чел. готовы оплатить за первый год участия в группе по совокупности 6023 тыс. руб.;

- 87 чел. готовы оплатить за первый год участия в группе по совокупности 4440 тыс. руб.;

- 129 чел. готовы оплатить за первый год участия в группе по совокупности 19350 тыс. руб.;

- 135 чел. готовы оплатить за первый год участия в группе по совокупности 13370 тыс. руб.

Итого прогноз увеличения выручки – 43183 тыс. руб.

Прочие доходы предприятия будут представлены платой за вступление в группу, платой за получение автомобиля и процентами за финансовое администрирование в группах.

Согласно опросу, из 405 чел., заинтересовавшихся покупкой автомобиля, 63% интересуются машинами стоимостью до 2 млн. руб., 15% - стоимостью до 3 млн. руб. и 22% - стоимостью до 4 млн. руб.

Предполагается в среднем, что 3 чел. в месяц будет получать право на получение автомобиля, итого это 36 чел./год при сроке администрирования покупки до 10 лет в каждой группе.

Предприятию рекомендуется установить 1% от стоимости автомобилей в качестве платы за вступление в группу и получение автомобилей – это примерно:

- стоимость автомобиля до 2 млн. руб.: 2000 * 255 * 0,01 + 2000 * 0,63 * 36 * 0,01 = 4500 + 454 = 4954 тыс. руб.;

- стоимость автомобиля до 3 млн. руб.: 3000 * 61 * 0,01 + 3000 * 0,15 * 36 * 0,01 = 1830 + 162 = 1992 тыс. руб.;

- стоимость автомобиля до 4 млн. руб.: 4000 * 89 * 0,01 + 4000 * 0,22 * 36 * 0,01 = 3560 + 317 = 3877 тыс. руб.

Итого: 4954 + 1992 + 3877 = 10823 тыс. руб.

Ежегодный процентный доход за финансовое администрирование составит 6% в год с НДС, т.е.: (2000 * 255 + 3000 * 61 + 4000 * 89) * 0,06 = 1049000 * 0,06 = 62940 тыс. руб.

В результате проведения комплекса мероприятий, реализации выручка от реализации будет увеличена на 43183 тыс. руб., себестоимость составит 249899384 / 277539460 * 43183 = 38882 тыс. руб., прочие доходы увеличатся на 62940 тыс. руб., чистая прибыль вырастет на (43183 + 62940 – 38882) * 0,8 = 53793 тыс. руб.

Оценим далее влияние рекомендаций на финансовое состояние, устойчивый рост и стоимость предприятия.

Прежде всего представим изменения в отчетности предприятия.

Таблица 17

Прогнозный отчет о финансовых результатах[28]

|

Показатель |

2018 |

Прогноз |

|

Выручка |

277539460 |

277539460 + 43183 = 277582643 |

|

Полная себестоимость |

267154332 |

267154332 + 38882 = 267193214 |

|

Прибыль от продаж |

10385128 |

10389429 |

|

Сальдо прочих доходов и расходов |

-4634725 |

-4634725 + 62940 = -4571785 |

|

Прибыль до налогообложения |

5750403 |

5817644 |

|

Чистая прибыль |

4616319 |

4616319 + 53793 = 4670112 |

Далее представим прогнозный баланс.

Таблица 18

Прогнозный баланс[29]

|

Показатель |

2018 |

Прогноз |

|

Внеоборотные активы |

20288518 |

20288518 |

|

Оборотные активы, в т.ч. |

40590174 |

40590174 + 53793 = 40643967 |

|

Денежные средства |

544242 |

544242 + 53793 = 598035 |

|

Собственный капитал, в т.ч. |

21310609 |

21310609 + 53793 = 21364402 |

|

Нераспределенная прибыль |

8243459 |

8243459 + 53793 = 8297252 |

|

Заемный капитал |

39568083 |

39568083 |

|

Валюта баланса |

60878692 |

60878692 + 53793 = 60932485 |

Рассмотрим, как предложенные рекомендации скажутся на финансовом состоянии предприятия.

Изучим прогнозные коэффициенты ликвидности.

Таблица 19

Динамика прогнозных показателей ликвидности ООО «Автосалон Шкода»[30]

|

Показатели |

Норматив |

2018 |

Прогноз |

|

Общая ликвидность |

1,00 |

0,48 |

0,48 |

|

Абсолютная ликвидность |

0,50 |

0,01 |

0,02 |

|

Промежуточная ликвидность |

0,70 |

0,16 |

0,16 |

|

Текущая ликвидность |

1,50 |

1,04 |

1,05 |

Анализируя показатели ликвидности организации, отметим, что коэффициенты не соответствуют нормативам, однако, есть динамика их увеличения, т.е. рекомендации положительно повлияют на ликвидность. Более существенные изменения будут видны в более позднем периоде, когда новая услуга наберет большую узнаваемость и популярность.

Далее оценим тип прогнозной финансовой устойчивости организации.

Таблица 20

Финансовая устойчивость ООО «Автосалон Шкода» в прогнозном периоде[31]

|

Показатель |

2018 |

Прогноз |

|

Собственные оборотные средства |

1 022 091 |

1 075 884 |

|

Запасы |

34 353 091 |

34 353 091 |

|

Дефицит/излишек источников финансирования запасов |

(33 331 000) |

(33 277 207) |

|

Собственные оборотные средства и долгосрочные пассивы |

1 704 111 |

1 757 904 |

|

Дефицит/излишек источников финансирования запасов |

(32 648 980) |

(32 595 187) |

|

Собственные оборотные средства, долгосрочные пассивы и краткосрочные кредиты и займы |

22 899 005 |

22 952 798 |

|

Дефицит/излишек источников финансирования запасов |

(11 454 086) |

(11 400 293) |

|

Параметры финансовой устойчивости |

0,0,0 |

0,0,0 |

|

Тип финансовой устойчивости |

кризисный |

кризисный |

Анализ типа финансовой устойчивости организации показал, что организация имеет недостаточно источников для финансирования запасов, однако, есть тенденция снижения недостатка источников финансирования, т.е. рекомендации положительно повлияют на ликвидность. Более существенные изменения будут видны в более позднем периоде.

Далее оценим изменения в устойчивом росте.

Рассчитаем некоторые требуемые показатели:

- Коэффициент реинвестирование прибыли:

- Рентабельность активов:

- Соотношение заемных и собственных средств:

- Рентабельность собственного капитала:

- Оборачиваемость активов:

- Чистая маржа прибыли:

Рассчитаем далее показатели устойчивого роста согласно полученным данным:

- Модель Лернера и Карлетона:

Таким образом, по модели Лернера и Карлетона наблюдается увеличение темпа устойчивого роста.

- Модель Хиггинса:

Как видно из расчётов, по модели Хиггинса устойчивый рост имеет положительный показатель, что обусловлено факторами, включаемыми в модель. В прогнозном периоде предполагается увеличение показателя, что обусловлено ростом рентабельности собственного капитала.

Таким образом, по итогам проведенной оценки устойчивого роста предприятия получено, что предложенные рекомендации увеличат указанные показатели, т.е. рекомендации эффективны.

Заключение

Эволюционное развитие концепций управления персоналом является с одной стороны следствием изменения условий хозяйствования, а с другой в значительной степени обусловлено развитием предприятия как объекта управления.

Управление персоналом – это система приемов и методов организации управления персоналом, направленная на достижение корпоративных целей, и обеспечения рационального использования человеческих ресурсов и повышение эффективности работы организации.

Эффективность представляет собой оценку определенного результата и соотношение его с затратами или ресурсами. Причем критерием эффективности выступает максимум эффекта с каждой единицы затрат (ресурсов) или минимум затрат на единицу эффекта.

На уровне коммерческих организаций управление финансами охватывает следующие вопросы:

1. Отношения между предприятиями и его внешним окружением (покупателями и поставщиками, налоговыми органами, финансовыми организациями, страховыми организациями и различными фондами), обеспечение взаимной платежной дисциплины.

2. Внутренние отношения, то есть взаимодействие с внутренними контрагентами: структурными подразделениями организации и персоналом. Предметом взаимоотношений со структурными подразделениями является делегирование им и контроль за эффективным использованием ими материальных и финансовых ресурсов для осуществления операционной деятельности. Отношения с персоналом – это работа со всевозможными выплатами: выдача заработной платы, налоговые взыскания, взимание различного рода штрафов, к примеру, за причиненный ущерб и др.

ООО «Автосалон Шкода» обладает исключительным правом на совершение операций, связанных с ввозом и распространением на территории Российской Федерации автомобилей, запасных частей и аксессуаров для автомобилей марки Шкода.

Анализируя показатели ликвидности организации, отметим, что коэффициенты не соответствуют нормативам, а значит, организация работает с угрозой платежеспособности, так как обязательства недостаточно обеспечены активами организации.

Анализ типа финансовой устойчивости организации показал, что организация имеет недостаточно источников для финансирования запасов. Такая ситуация обусловлена существенным превышением запасов над собственными оборотными средствами, краткосрочными и долгосрочными источниками финансирования. Тип финансовой устойчивости можно признать кризисным.

В целом прибыль организации в 2018г. увеличилась на 208%. Основными факторами, повлиявшими на изменение чистой прибыли, были изменения в величине выручки и расходов по обычным видам деятельности. В 2017-2018гг. деятельность прибыльна, что обусловлено увеличение доходов предприятия. Все виды прибыли увеличились из-за существенного роста доходов организации в сравнении с изменением расходов.

Показатели прибыльности (рентабельности) по всем видам рентабельности положительны и существенно увеличились, что обусловлено ростом прибыли предприятия.

По итогам проведенного исследования сделан вывод, что организации требует реализации направлений по улучшению финансового состояния, что обусловлено недостаточной ликвидностью, кризисной финансовой устойчивостью.

В зависимости от компонентов моделей устойчивого роста получены различные значения этого показателя, при этом можно отметить, что схожие по содержанию модели показывают одинаковую динамику показателя устойчивого роста. Также можно отметить, что в целом различные методики сходятся в общих тенденциях изменения устойчивого роста в 2018г. – темп устойчивого роста увеличился.

Совокупность факторов, которые оказывают наибольшее влияние на изменение устойчивого роста:

- изменение собственного капитала;

- изменение чистой прибыли;

- изменение актива (пассива), т.е. имущества предприятия и источников его финансирования;

- процентная ставка по заёмным средствам;

- коэффициент реинвестирования чистой прибыли.

Численность персонала существенно снизилась из-за сокращения потребности в нем. По сравнению с 2017г. в 2018г. численность персонала снизилась на 22 чел.

Кадровое планирование, как таковое, не используется. В 2018г. планирование численности персонала обусловлено только планами переориентации деятельности.

Набор персонала проводится через Интернет – при помощи сайтов по поиску работы.

Отбор персонала проводится на основании собеседования, которое проводит генеральный директор с каждым претендентом.

Обучение персонала и его развитие на предприятии не проводится.

Аттестация персонала на предприятии не проводится.

Мотивация представлена материальным стимулированием персонала – высокой оплатой труда. Премий и дополнительных поощрений не проводится.

На основании проведенного исследования можно сделать вывод, что система управления персоналом организована недостаточно качественно и требует улучшений.

Предприятию предложено внедрение новой услуги – покупки автомобилей в группах. Также предложены направления улучшения обучения персонала предприятия для повышения квалификации персонала, что с одной стороны будет способствовать нематериальной мотивации персонала, а с другой стороны влиять на возможности персонала достигать плановых показателей KPI. В качестве направлений повышения квалификации персонала предлагается организовывать специализированные курсы для персонала различного уровня.

Рекомендации по улучшению использования системы KPI на предприятии будут способствовать повышению квалификации персонала и соответствию системы мотивации возможностям персонала и требованиям к уровню его компетентности, что скажется ростом производительности труда (к примеру, торговый персонал, который должным уровнем информирует покупателей о товаре, прилагает максимум усилий для их продажи, используя свои знания, сможет больше продать, а значит производительность его труда увеличится). Соответственно, улучшение торговых показателей напрямую будет сказываться на достижении показателей KPI, утвержденных на предприятии на плановый период.

Оценка эффективности рекомендации показала, что у предприятия повысится ликвидность и финансовая устойчивость, увеличится темп устойчивого роста, что говорит об эффективности рекомендаций.

Список литературы

- Ардашева Т.Л. Экономика организации (предприятия): учебное пособие – Якшур-Бодьинская типография, 2016. – С. 95.

- Ваниева Э.А., Мусаев П. Б.-Б. А. Совершенствование финансового планирования в обществах с ограниченной ответственностью. // Учетно-аналитическое обеспечение стратегии устойчивого развития предприятия. Материалы международной научно-практической конференции. Под редакцией Р.А. Абдуллаева, 2017. – С. 76-79.

- Жукова Т.В. Оценка и анализ рентабельности как показателя экономической эффективности организации. // Актуальные направления развития учёта, анализа и аудита в управлении экономическими субъектами в условиях неопределённости. Международный экономический форум: сборник научных трудов. Под общей редакцией Н.А. Лытневой, 2018. – С. 137-140.

- Кижлай Г.М., Кочурова Е.В., Рогалева Н.С. Эффективность использования трудовых ресурсов как фактор роста производства. // Аграрный вестник Урала, 2016. - № 6. – С. 101-110.

- Кондаурова И.А., Плотникова Д.В. Современные подходы к управлению персоналом предприятия. // Стратегия устойчивого развития в антикризисном управлении экономическими системами. Материалы IV Международной научно-практической конференции, 2018. – С. 576-581.

- Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый, 2016. - №6. - С. 467-469.

- Кундус Д.Ю., Дмитренко Д.Ю. Экономический механизм управления предприятием. // Актуальные вопросы права, экономики и управления. Сборник статей VIII Международной научно-практической конференции: в 3 частях, 2017. – С. 33-35.

- Лебедева Н.Ю., Широнина Е.М. К вопросу об основных подходах к финансовому анализу коммерческих организаций. // Сибирская финансовая школа, 2018. - № 1. - С. 92-95.

- Новичкова О. В. Формирование и использование финансовых ресурсов организации // Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы: сборник статей IV Всероссийской научно-практической конференции. –Пенза, 2016. – С. 75–79.

- Терещенко Э.Ю., Бугаев А.В. К вопросу об определении содержания и задач оценки финансового состояния организации. // Финансово-экономическое и информационное обеспечение инновационного развития региона. Сборник материалов Всероссийской научно-практической конференции. Посвящается 100-летию Крымского федерального университета имени В.И. Вернадского. Ответственный редактор А.В. Олифиров, 2018. – С. 197-201.

- Покупка автомобилей в группах - https://www.barnaul-altai.ru/business/autobuy/autobuynews39.php

- Система управления персоналом на предприятии - https://cyberleninka.ru/article

Приложение 1

Приложение 2

Приложение 3

Рис. 1. Место контроля в процессе разработки и реализации управленческого решения

-

Ардашева Т.Л. Экономика организации (предприятия): учебное пособие – Якшур-Бодьинская типография, 2016. – С. 95. ↑

-

Кундус Д.Ю., Дмитренко Д.Ю. Экономический механизм управления предприятием. // Актуальные вопросы права, экономики и управления. Сборник статей VIII Международной научно-практической конференции: в 3 частях, 2017. – С. 33-35. ↑

-

Система управления персоналом на предприятии - https://cyberleninka.ru/article ↑

-

Кондаурова И.А., Плотникова Д.В. Современные подходы к управлению персоналом предприятия. // Стратегия устойчивого развития в антикризисном управлении экономическими системами. Материалы IV Международной научно-практической конференции, 2018. – С. 576-581. ↑

-

Кижлай Г.М., Кочурова Е.В., Рогалева Н.С. Эффективность использования трудовых ресурсов как фактор роста производства. // Аграрный вестник Урала, 2016. - № 6. – С. 101-110. ↑

-

Новичкова О. В. Формирование и использование финансовых ресурсов организации // Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы: сборник статей IV Всероссийской научно-практической конференции. –Пенза, 2016. – С. 75–79. ↑

-

Ваниева Э.А., Мусаев П. Б.-Б. А. Совершенствование финансового планирования в обществах с ограниченной ответственностью. // Учетно-аналитическое обеспечение стратегии устойчивого развития предприятия. Материалы международной научно-практической конференции. Под редакцией Р.А. Абдуллаева, 2017. – С. 76-79. ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый, 2016. - №6. - С. 467-469.; Лебедева Н.Ю., Широнина Е.М. К вопросу об основных подходах к финансовому анализу коммерческих организаций. // Сибирская финансовая школа, 2018. - № 1. - С. 92-95.; Терещенко Э.Ю., Бугаев А.В. К вопросу об определении содержания и задач оценки финансового состояния организации. // Финансово-экономическое и информационное обеспечение инновационного развития региона. Сборник материалов Всероссийской научно-практической конференции. Посвящается 100-летию Крымского федерального университета имени В.И. Вернадского. Ответственный редактор А.В. Олифиров, 2018. – С. 197-201. ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Жукова Т.В. Оценка и анализ рентабельности как показателя экономической эффективности организации. // Актуальные направления развития учёта, анализа и аудита в управлении экономическими субъектами в условиях неопределённости. Международный экономический форум: сборник научных трудов. Под общей редакцией Н.А. Лытневой, 2018. – С. 137-140. ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно на основании данных предприятия ↑

-

Составлено самостоятельно ↑

-

Составлено самостоятельно ↑

-

Покупка автомобилей в группах - https://www.barnaul-altai.ru/business/autobuy/autobuynews39.php ↑

-

Составлено самостоятельно ↑

-

Составлено самостоятельно ↑

-

Составлено самостоятельно ↑

-

Составлено самостоятельно ↑

- Развитие творческих способностей дошкольников в условиях театрализованной деятельности (Теоретические основы развития творческих способностей детей дошкольного возраста)

- Реинжиниринг бизнес-процессов (Сущность и особенности реинжиниринга бизнес-процессов)

- Статус нотариуса (Функции нотариата)

- Построение организационных структур (Теоретические основы формирования организационных структур управления)

- Нормативный договор (Понятие и признаки нормативного договора)

- Понятие и виды трудового стажа (ПОНЯТИЕ И ВИДЫ СТАЖА В РОССИЙСКОМ ЗАКОНОДАТЕЛЬСТВЕ)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере конкретной организации)

- Функции менеджмента (Теоретические аспекты функций менеджмента)

- функции менеджмента (Общая характеристика функций менеджмента)

- Корпоративная культура в организации (Теоретические аспекты формирования корпоративной культуры в организации)

- Сравнительный анализ основных школ и доктрин менеджмента организации (Школа наؚучного управления)

- Управление поведением в конфликтных ситуациях (Понятие и виды конфликтов)