Оценка деятельности коммерческого банка на региональном рынке пластиковых карт (на примере АКБ «Алмазэргиэнбанк» АО)

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы. В настоящее время пластиковые карты прочно вошли в повседневную жизнь большинства россиян. Многие уже воспринимают пластиковую карту как неотъемлемый атрибут похода в магазин, подключения к цифровым услугам, как основное средство оплаты проезда в общественном транспорте, то есть как крайне удобное средство платежа.

Локомотивом розничного банковского бизнеса в России выступает в основном карточный бизнес как наиболее инновационный и технологичный сегмент, интерес к которому со стороны потребителей растет. Развитие инфраструктуры карточного бизнеса банка имеет особенности, отличающие ее от остальных розничных операций банка.

Первой особенностью является многогранность - карточные продукты совмещают в себе элементы вкладного бизнеса (остатки на картсчетах), кредитования (исторически карты были кредитным продуктом), расчетов (оплата товаров и услуг), валютообменные функции (в любой стране мира можно рассчитаться картой и банк автоматически конвертирует валюту оплаты в валюту карты) и в некоторых случаях перевозку денежных средств (иногда дебетовые карты используются и для таких целей).

Вторая особенность заключается в необязательности широкой инфраструктуры классических офисов банка для развития карточного бизнеса. Уже сейчас многие российские банки осуществляют выдачу карт своим клиентам путем отправки карты и получения информации по пин-коду по телефону, избегая необходимости того, чтобы клиенты посещали офис банка. Погашение кредита и пополнение картсчета все чаще производится через банкоматы, оснащенные модулями Cash-In, или путем перечисления всей или части заработной платы на счет в банке.

Наряду с перечисленными преимуществами пластиковых карт над наличным расчетом существуют также и недостатки, которые в последнее время зарождают недоверие потребителей в их использовании. К ним относятся ошибки процессингового центра, блокировка карт, отсутствие в некоторых местах достаточного количества банкоматов, блокировка операций с картой связанная с политическими санкциями, мошенничества с пластиковыми картами и др., все эти факторы определяют актуальность изучения данной темы.

Цель курсовой работы – исследовать организацию работы коммерческого банка с пластиковыми картами на примере АКБ "Алмазэргиэнбанк" АО и на основе проведенного анализа разработать предложения по совершенствованию операций с пластиковыми картами.

Задачи работы. Исходя из поставленной цели в курсовой работе решаются следующие задачи:

- рассмотреть теоретические аспекты пластиковых карт, как платёжного средства, виды пластиковых карт и их характеристики;

- исследовать роль банковских пластиковых карт в системе безналичных расчетов;

- дать краткую экономико-организационную характеристику АКБ "Алмазэргиэнбанк" АО;

- оценить работу банка с пластиковыми картами в регионе;

- сформулировать проблемы и пути совершенствования обращения пластиковых карт в АКБ "Алмазэргиэнбанк" АО.

Рабочая гипотеза работы. АКБ Алмазэргиэнбанк АО занимает лидирующие позиции на рынке пластиковых карт в Республике Саха (Якутия).

Объектом исследования выступает деятельность АКБ "Алмазэргиэнбанк" АО за последние 3 года.

Предметом исследования являются основные операции с пластиковыми картами исследуемого банка.

Теоретическая основа работы состоит из учебных пособий по Финансам и кредиту, Макроэкономике, Финансам, Банковскому менеджменту таких авторов, как И.А.Феоктистов, В.Ю.Минаков, Л.В.Быстров, А.С.Воронин, А.Ю.Гамольский, А.Н.Грачев, Л.Дельберг, Е.В.Ермолаев и многие другие авторы. А также достаточно статей по теме пластиковых карт освещены в журналах «Деньги и Кредит», «Банковский ритейл», «Банковское обозрение», «Право и экономика», «Расчеты и операционная работа в коммерческом банке», авторами которых являются: М.М. Черткова, О.М. Кравчук, А.Б. Токарева, А.Л. Гусева, С.В. Ищенко, П.В. Ревенков, Д.А. Пивоваров.

Методами исследования для данной работы явились методы системного анализа, стратегического анализа, качественный метод сбора данных - наблюдение, изучение периодических изданий и статистических данных.

Структура работы. Текст работы состоит из введения, двух глав, заключения, списка использованных источников. Во введении обоснована актуальность темы курсовой работы, определены цель и задачи работы, объект и предмет исследования, перечислены ее методы.

В первой главе рассмотрены теоретические основы пластиковых карт и их роль в системе безналичных расчетов.

Во второй главе проводится анализ деятельности АКБ "Алмазэргиэнбанк" АО на региональном рынке пластиковых карт. Дается организационно-экономическая характеристика АКБ "Алмазэргиэнбанк" АО, приводится анализ эффективности пластикового бизнеса исследуемого банка на основе чего вырабатываются рекомендации по совершенствованию деятельности банка по работе с пластиковыми картами.

В заключении изложены основные результаты и выводы курсовой работы.

Практическая значимость. Результаты данной работы могут быть использованы для рассмотрения в АКБ "Алмазэргиэнбанк" АО с возможным внедрением рекомендаций, а также в качестве учебного материала для лекций по финансам.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАСТИКОВЫХ КАРТ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

1.1. Понятие, виды и история пластиковых карт и их особенности

Предшественниками современных карт были карточки, которые выпускали крупные американские отели, нефтяные компании и магазины в начале века. Эти товарные карточки имели два назначения - следить за счетом клиента и обеспечить механизм записи его покупок. Их появление было логическим продолжением оплаты в рассрочку[1].

Первую универсальную пластиковую карту представила в США 28 февраля 1950 года система Diners Club. Предполагалось, что новая карта позволит делать покупки ее владельцу по всей стране. Diners Club должна была стать посредником между покупателем и продавцом, обеспечивая им кредит, а своим эмитентам - доходы[2].

Уже в 1958 году к выпуску универсальных пластиковых карт приступили крупнейшая американская компания дорожных чеков American Express и компания Carte Blanche, а первый и второй по величине банки США - Bank of America и Chase Manhattan Bank - приступили к проведению операций с кредитными картами.

Второй национальной системой карт в США стала Interbank Cards Association. Эти системы совершили прорыв в распространении кредитных карт, проведя совместную рассылку карт по почте, увеличив при этом число владельцев карт на миллионы. В конце 1960-х годов прошлого столетия несколько крупных банков - конкурентов Bank of America создали свою межбанковскую карточную ассоциацию - Interbank Card Association.[3] Итогом многочисленных сложных слияний и поглощений карточных программ, принадлежавших разным американским банкам, уже к концу 70-х годов прошлого века стало создание таких международных платежных карточных систем, как Visa International и MasterCard. Практически каждая развитая страна может похвастаться масштабными национальными карточными проектами, но ни одна такая платежная система пока не вышла за национальные границы[4].

Первой появившейся еще в Советском Союзе платежной картой также была карта Diners Club, которую в 1969 г. стали принимать к оплате в сети магазинов «Березка». В 1988 г. советские спортсмены Олимпийской сборной отправлялись на Олимпийские игры в Сеуле, снабженные картами международной платежной системы Visa International. Но только после появления в России коммерческих банков, регламентированного в 1990 г. Законом «О банках и банковской деятельности», банковские пластиковые карты смогли начать завоевывать популярность как платежный инструмент, ориентированный на держателей - частных лиц[5].

С 1993 г. начали свою историю такие платежные карточные системы, как STB Card от банка «Столичный» и Union Card от Автобанка. К 1998 г. эти системы имели в своих рядах множество банков.

Карты большинства платежных систем на тот период были с магнитной полосой. Внедрение карт с микросхемой, то есть чиповых карт, было неопределенным, ведь требовалась еще и выработка единого стандарта EMV[6].

В первую очередь банковские пластиковые карты использовались в запрлатных проектах, так российские банки смогли внедрить культуру использования неизвестных ранее карт народу. Работники предприятий такими картами пользовались не только для снятия наличности, но и для оплаты обедов в заводских столовых, коммунальных услуг и даже товаров повседневного быта в магазинах. Востребованными чиповые карты были из-за острого дефицита наличности в регионах, особенно в середине 1990-х гг.

Изначально российскими банками выставлялись достаточно жесткие условия выдачи карт международных платежных систем, к тому же и клиентов выбирали осмотрительно. В середине 1990-х годов тарифы по выдаче и обслуживанию пластиковых карт международных систем любого банка обязательно содержали пункт о наличии «страхового депозита» или «гарантийного покрытия» - недоступной для клиента суммы, находящейся на его отдельном счете. Суммы страхового депозита были приличные, а проценты по нему начислялись минимальные. При этом комиссия за обналичивание средств была достаточно высокой - 2 - 3%.

Банковская карта – это обобщающий термин, которым обозначают платежные инструменты, выпускаемые определенными организациями и различающиеся по своему назначению и набору оказываемых с их помощью услуг, таких как осуществление расчетов между юридическими и физическими лицами в торговых организациях, реализация системы банковского обслуживания клиентов на дому и на рабочем месте, а также обеспечение обналичивания имеющихся на текущих и ссудных счетах средств через сеть банкоматов.

Российские платежные карты сегодня обычно используются для зарплатных проектов и в большинстве случаев служат для получения наличных.

К 2005 г. ситуация в карточной сфере существенно изменилась. Более чем десятилетний период развития этой сферы бизнеса в российских банках привел к снижению тарифов. Например, карты класса Electron в рамках зарплатных проектов и не только вообще стали выпускать бесплатно. Также произошло существенное расширение продуктового ряда, например, появились и стали очень популярными полноценные кредитные карты - мечта любого потенциального заемщика. Кроме этого, стала более широкой сфера применения платежных карт, ведь банки начали внедрять так называемые кобрэндинговые или совместные с небанковскими компаниями программы выпуска карт.

Согласно среднестатистическим данным, по состоянию на начало 2013 г. каждый житель Европы имеет более чем одну пластиковую банковскую карту, а в таких странах, как Норвегия и Великобритания, этот показатель составляет 2,3 и 2,8 карт у одного владельца, и данная тенденция продолжает расти.[7]

Дополнительным преимуществом использования банковских карточек, помимо компактности, уверенности в том, что при потере карты деньги все равно можно вернуть и др., является отсутствие необходимости их декларирования при пересечении границы, что позволяет создать надежное финансовое обеспечение в дальних поездках[8].

Под платежной системой понимается комплекс правил и средств, позволяющих проводить расчеты между покупателем товара или услуги, торгово-сервисной организации и организацией, выдавшей клиенту карточку для совершения таких операций. Выдача наличных по предъявлению пластиковой карты трактуется как кассовый аванс, поэтому банк, оказывающий такую услугу, является в данном определении "торгующей деньгами организацией".

К международным платежным системам на основе пластиковых карт принято относить следующие системы: VISA; Europay/MasterCard; Dinners Club; American Express[9].

В системе имеются три категории финансовых участников. Первая категория - эмитенты (организации, выпустившие карточки). Вторая категория - эквайреры (банки, обслуживающие карточные сделки в предприятиях торговли/сервиса). Третья категория - расчетные банки, призванные урегулировать финансовые обязательства прочих участников. Один и тот же банк может быть и эмитентом, и эквайрером и расчетным банком одновременно.

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания[10].

Пластиковые, банковские, платежные, клубные, дисконтные, идентификационные, эмбоссированные, неэмбоссированные, кредитные, дебитные, ATM, магнитные, смарт, индивидуальные, корпоративные, семейные, VISA, MasterCard, American Express, Diner Club, стандартные, золотые, электронные - эти и много других слов можно встретить в словосочетании со словами карта и карточка.

На лицевой стороне карточки с магнитной полосой обычно указываются: логотип банка-эмитента, логотип платежной системы, номер карты, срок действия карты, имя и фамилия держателя карты; на оборотной стороне – магнитная полоса, место для подписи, контактная информация банка-эмитента.

На лицевой стороне чиповой карточки обычно указываются: логотип банка-эмитента, логотип платежной системы, чип; на оборотной стороне – место для подписи, контактная информация банка-эмитента, серийный номер карты.

Карты можно классифицировать по нескольким признакам. Классификация банковских карт представлена в табл. 1.1.

Таблица 1.1 – Классификация банковских карт

|

№ п/п |

Признак классификации |

Виды карт |

|

1 |

По механизму расчетов |

|

|

2 |

По виду расчетов |

|

|

3 |

По характеру использования |

|

В табл. 1.2. представлено деление карт на группы по функциональному признаку[11].

Таблица 1.2 – Деление карт на группы по функциональному признаку

|

Магнитные |

Электронные |

|

Кредитные карты |

Микропроцессорные: карты памяти, интеллектуальные карты, суперинтеллектуальные карты |

|

Платежные (дебетовые) карты |

|

|

Экзекьютивные (исполнительные) карты |

|

|

Чековые гарантийные карты |

– |

|

Карты с фиксированной покупательной способностью («store value») – телефонные и прочие |

Лазерные карты |

Банковские карты защищаются от несанкционированного доступа к счету обладателя при помощи PIN-кода (так называемого персонального идентификационного номера).

Банковские карты выдается на ограниченный срок - один или два года с момента получения и действуют они до последнего дня месяца, указанного на карточке. После истечения срока действия карты её никто не будет принимать к оплате, поэтому необходимо вовремя сдать карту на «перевыпуск» на новый срок.

При оплате товаров и услуг в торговой сети продавец обязан проверить личность покупателя по образцу подписи на обратной стороне пластиковой карты и по его фотографии, если она имеется на карте[12][13].

Существенных технологических различий между российскими и международными платежными системами нет, однако масштабы деятельности международных компаний значительно отличаются от российских масштабов.

К международным платежным системам на основе пластиковых карт принято относить следующие системы: VISA; Europay/MasterCard; Dinners Club; American Express. Кроме международных платежных систем, в России действуют общероссийские платежные системы: СТБ, Юнион Кард, Золотая Корона[14][15]. С 2015 года в России была создана новая платежная система НСПК.

1.2. Нормативное регулирование операций с пластиковыми картами в системе расчетов

В соответствии со ст. 3 ФЗ «О Центральном банке РФ» эффективное функционирование национальной платежной системы является одной из основных целей Банка России. Применительно к рынку розничных платежей основная цель Центробанка состоит в достижении эффективности и безопасности систем розничных платежей. При этом Банк России в соответствии с рекомендациями по вопросам политики центральных банков в области розничных платежей, принятыми Комитетом по платежным и расчетным системам Банка международных расчетов, рассматривает ряд направлений деятельности.

Одна из основных задач Банка России - регулирование отношений в сфере платежных систем и расчетов, а также нормативное регулирование безналичных расчетов по операциям с использованием платежных инструментов.

Банковские пластиковые карты, эмитируемые банками, являются удобной формой осуществления безналичных расчетов. Такие расчеты на территории Российской Федерации регламентируются Положением Центрального банка Российской Федерации от 9 апреля 1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием»[16].

В соответствии с целым рядом документов программного характера (в частности, Основными направлениями денежно-кредитной политики РФ), одним из важнейших направлений развития денежных платежей является сокращение наличного денежного оборота и внедрение инструментов безналичных расчетов. Причем таких, которые, прежде всего, базируются на современных банковских технологиях. На первом плане здесь стоят платежные карты.

Соответственно, Банк России выступает регулятором отношений в сфере платежных систем и расчетов и осуществляет нормативное регулирование безналичных расчетов по операциям с использованием платежных инструментов. Данное направление - одна из основных задач Банка России. В 1998 г., когда рынок только зарождался, Банк России издал Положение № 23-П от 9 апреля 1998 г. «О порядке эмиссий кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием». В нем были установлены требования к кредитным организациям по эмиссии банковских карт, правила осуществления расчетов и порядок учета банками операций, совершаемых с использованием банковских карт.

Кредитная организация вправе осуществлять на территории Российской Федерации выдачу банковских карт других кредитных организаций - эмитентов и платежных карт эмитентов - иностранных юридических лиц, не являющихся иностранными банками (далее - распространение платежных карт).

Новое Положение № 266-П от 24 декабря 2004 г. «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» вступило в силу 10 апреля 2005 г. Ответственным за разработку данного документа, как и № 23-П, был Департамент платежных систем и расчетов. Демократичность нового документа заключается в том, что в оценке его основных положений принимали участие многие кредитные организации, члены Ассоциации российских банков.[17].

Разработано единое требование к документальному оформлению операций, унифицирован список обязательных документов. Речь идет о единых требованиях к вопросам классификации.

В связи с изменением валютного законодательства расширен перечень операций для физических и юридических лиц как резидентов, так и нерезидентов на территории РФ и за ее пределами. Одновременно за пределы норм валютного регулирования вынесены технологические аспекты и вопросы бухучета операций, связанных с использованием платежных карт.

Ряд нормативных препятствий по развитию рынка удалось снять, в частности, более четко закрепили за банками функции эмиссии, эквайринга, распространения, разделили методологию, технологии и бухучет. В то же время еще не удалось дать понятийный аппарат и представить полную картину в контексте платежных систем, т.е. определить круг участников, инструментов, процедур (авторизация, процессинг) и т.д.

На территории Российской Федерации кредитные организации (далее - кредитные организации - эквайреры) осуществляют расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, и (или) выдают наличные денежные средства держателям платежных карт, не являющимся клиентами указанных кредитных организаций (далее – эквайринг).

Кредитная организация вправе одновременно осуществлять эмиссию банковских карт, эквайринг платежных карт, а также распространение платежных карт. Эмиссия банковских карт, эквайринг платежных карт, а также распространение платежных карт осуществляется кредитными организациями на основании внутрибанковских правил, разработанных кредитной организацией в соответствии с законодательством Российской Федерации, в том числе настоящим Положением, иными нормативными актами Банка России, и правилами участников расчетов, содержащих их права, обязанности и порядок проведения расчетов между ними.

По состоянию на 14 марта 2015 г.[18]:

- количество кредитных организаций, занимающихся эмиссией или эквайрингом банковских карт составляет 918;

- количество кредитных организаций-эмитентов – 874;

- количество кредитных организаций-эквайреров – 842.

При совершении операций с использованием платежной карты кредитная организация обязана идентифицировать ее держателя в соответствии с пунктом 1 статьи 7 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" в порядке, установленном Положением Банка России от 19 августа 2004 года N 262-П "Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", зарегистрированным Министерством юстиции Российской Федерации 6 сентября 2004 года № 6005.

По одному счету клиента могут совершаться операции с использованием нескольких расчетных (дебетовых) карт, кредитных карт, выданных кредитной организацией - эмитентом клиенту (лицу, уполномоченному клиентом).

По нескольким счетам клиентов могут совершаться операции с использованием одной расчетной (дебетовой) карты или кредитной карты, выданной кредитной организацией - эмитентом клиенту (лицу, уполномоченному клиентом).

Клиент - физическое лицо осуществляет с использованием банковской карты следующие операции:[19]

- получение наличных денежных средств в валюте Российской Федерации или иностранной валюте на территории Российской Федерации;

- получение наличных денежных средств в иностранной валюте за пределами территории Российской Федерации;

- оплату товаров (работ, услуг, результатов интеллектуальной деятельности);

- иные операции в валюте с соблюдением требований валютного законодательства Российской Федерации.

Клиент - физическое лицо может осуществлять с использованием расчетных (дебетовых) карт, кредитных карт указанные в настоящем пункте операции по банковским счетам, открытым в валюте Российской Федерации, и (или) по банковским счетам, открытым в иностранной валюте.

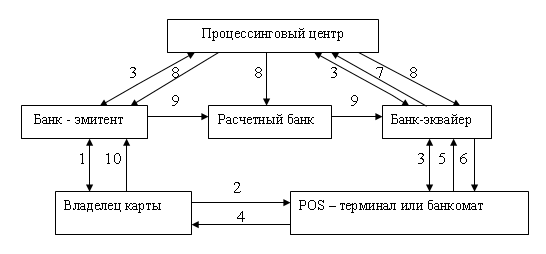

Порядок осуществления расчетов с использованием пластиковых карт можно представить в виде схемы (см. рис.1.1).

Рисунок. 1.1. -Схема осуществления расчетов при помощи пластиковых карт

1. Владелец карты открывает в банке-эмитенте специальный счет; банк-эмитент выдает владельцу карты банковскую карту.

2. Владелец карты, желая получить товар, услугу или наличные деньги, предоставляет в POS-терминал или вставляет в банкомат банковскую карту и вводит свой ПИН-код.

3. POS-терминал или банкомат осуществляет авторизацию карты.

4. Банкомат списывает сумму сделки с банковской карты и выдает держателю карты слип (который он, как правило, должен подписать); владелец карты получает товар, услуги или наличные деньги; банковская карта возвращается владельцу.

5. POS передает в банк-эквайрер слипы, которые служат документарным основанием для проведения расчетов.

6. Банк-эквайрер осуществляет расчеты с POSом по предоставленным слипам, зачисляя их общую сумму на счет POSа.

7. Банк-эквайрер передает в процессинговый центр информацию о проведенных им расчетах по банковским картам.

8. Процессинговый центр обрабатывает полученную за день информацию, формирует итоговые данные для проведения взаиморасчетов и доводит их до всех участников расчетов.

9. Участники расчетов осуществляют погашение взаимных обязательств, возникших при проведении операций с использованием банковских карт.

10. Банк-эмитент списывает сумму операции со специального банковского счета владельца карты с учетом комиссионных[20].

Наибольшей популярностью среди пользователей пластиковых карт в Российской Федерации пользуются международные пластиковые карты ViSa (40%) и Europay (25%), которые принимаются по всему миру в более чем 120 странах мира (см. рис. 1.2).

Рисунок.1.2 -Рейтинг пластиковых карт в платежном обороте России[21]

Все расчеты по операциям с использованием банковских карт, совершаемые на территории Российской Федерации осуществляются только в валюте Российской Федерации – рублях на основании заключенного договора между банком и контрагентом (физическое или юридическое лицо).

1.3. Роль банковских пластиковых карт в системе безналичных расчетов

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Особенности безналичных расчетов проявляются в следующем:

–в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

–участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

–перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией. Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности[22].

Значение безналичных расчетов велико, так как:

–безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

–безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

–четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота[23].

Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения. С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно. С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение.

Интерес граждан РФ к использованию банковских карт с каждым днем растет. В сфере денежного обращения банковские карты являются одним из средств организации безналичных расчетов. Банковские карты получили свое развитие в связи с тем, что отпадает необходимость иметь при себе соответствующие суммы денег. Кроме того, осуществление платежей с использованием банковских карт позволяет держателю карты миновать посещение банка и избежать определенных формальностей, связанных со снятием наличных денежных средств с банковского счета. Особенно она незаменима для совершения платежей за рубежом, так как позволяет избежать проблем, возникающих с различной валютой, а также процедурой ввоза-вывоза наличных денежных средств. Нельзя отрицать стремительное развитие банковских технологий в сфере безналичных расчетов. Банки стремятся к большому объему эмиссии банковских карт[24].

Очень удобна банковская карта при получении зарплаты. Выплачивать заработную карту не только наличными, но и в безналичном порядке можно на основании ст. 136 ТК РФ. В ней указано, что зарплата перечисляется на счет в банке, указанный работником, на условиях, предусмотренных трудовым или коллективным договором. Договор с банком может заключить работник. В этом случае сторонами договора являются банк и физическое лицо — клиент банка, который принимает на себя обязательства по заключенному договору, в том числе по оплате услуг. Также договор может быть заключен организацией. В этом случае банк и юридическое лицо заключают договор в пользу физических лиц, который обладает признаками договора в пользу третьего лица в соответствии с п. 1 ст. 430 ГК РФ.

Итак, на сегодняшний день остается стабильно высоким спрос населения на карточные услуги: наблюдается постоянный и устойчивый прирост различных категорий новых клиентов – владельцев пластиковых карт, причем не только с высоким уровнем дохода. Их число пополняют менеджеры среднего звена, госслужащие и студенты, для которых пластиковые карты становятся повседневным платежным средством.

За последние годы ситуация стала меняться в лучшую сторону. В восстановлении и динамичном развитии российского рынка пластиковых карт заинтересованы многие: международные платежные системы, международные страховые системы, торговые точки и др.[25]

В настоящее время развитие рынка банковских пластиковых карт в России стремительно набирает обороты, поскольку российские банки стремятся как можно активнее развивать бизнес в отношении обслуживания пластиковых карт. Во всем мире в сферу обращения пластиковых карточек вовлечены миллионы торговых, гостиничных предприятий и предприятий разнообразнейших услуг; число пользователей таких карточек приближается к 900 миллионам. С карточками работают почти все банки развитых и развивающихся стран. Анализ развития этой «индустрии» показывает, что наиболее успешно развиваются банковские пластиковые карточки. И это понятно, ибо сама по себе карточка является платежным инструментом, увенчивающим систему, в основании которой находятся расчетно-платежные отношения, т.е. безналичные расчеты, осуществляемые на современной технической и технологической базе. Немаловажную роль играет и ресурсная база банков, позволяющая постоянно развивать и совершенствовать технологическую и техническую базу. Это, в свою очередь, дает возможность банкам постоянно совершенствовать и расширять круг услуг, предоставляемых своим клиентам.[26]

Стоит отметить, что банками России уже накоплен достаточный опыт производства как иностранных карт по лицензии крупных финансовых компаний, так и своих валютных и рублевых карточек. Но все равно, масштабы и количество используемых платежных карточек в России значительно меньше, чем в странах Западной Европы, да и во всем мире.

1.4. Организация работы пластикового бизнеса в коммерческом банке

Пластиковый бизнес динамично развивается во всем мире, в том числе и в России. Карточная программа, реализуемая банком, может быть разных ступеней сложности и масштабности.

Нижняя ступень. Обслуживание карточек других банков и платежных систем. Банк в своих отделениях и пунктах обмена валют выдает наличные деньги держателям карточек, выпущенных другими банками или платежными системами. Эта форма работы не требует практически никаких капиталовложений и участия специалистов карточного бизнеса.

Распространение карточек других банков.. Эта ступень необходимо отличать от более высокой - эмитирования карточек платежных систем. Банк, распространяющий карточки, заключает с эмитентом агентское соглашение, в соответствии с которым выдает своим клиентам эмитированные “чужие” карточки, ведет все расчеты с клиентами и получает за это некоторые доходы от эмитента. Эта ступень работы также не требует специальных капиталовложений. Расходы у банка появляются только в связи с появлением клиента, за счет которого они сразу же и компенсируются. Фактически все предварительные расходы несет в этом случае эмитент. Эта ступень наиболее целесообразна для небольших и средних банков, которым трудно быстро набрать несколько тысяч держателей карточек, за счет обслуживания которых банк только и может окупить в разумные сроки полномасштабную карточную программу более высокого уровня. На этой ступени также работает значительное количество банков, распространяющих международные карточки российских и зарубежных эмитентов.[27]

Эмитирование карточек платежных систем. Обычно в этом случае подразумеваются международные карточки “Виза”, “Еврокард/МастерКард”. Однако в России сейчас уже сложились национальные платежные системы, участие в которых обходится банку-эмитенту на порядок дешевле, чем в международных. Работа на этой ступени требует высоквалифицированных специалистов не только при реализации, но уже при планировании программы.

Полное членство в платежной системе. Под этим подразумевается не только выпуск карточек какой-нибудь платежной системы, но и работы по развитию и поддержанию коммерческой сети этой системы, тоесть подписание договоров с магазинами, ресторанами и другими коммерческими точками, которые принимают карточку в качестве платежного средства. Эта ступень требует не только специалистов по карточкам в целом, но предполагает уже специализацию внутри подразделения, занимающегося карточками. Само собой разумеется, что работа на этой ступени предполагает еще больших первоначальных затрат, и еще больше зависит от организации бизнеса.

Работа в первом уровне платежной системы.. Такая карточная программа подразумевает, что банк не только сам уверенно реализует полномасштабную карточную программу, но обслуживает банки второго уровня, то есть дает авторизацию, принимает и обрабатывает информацию о прошедших у них карточных операциях и производит от их имени расчеты с платежной системой. На 15—20 успешно работающих по карточкам банков примерно только один-два смогут справится с такими задачами.

Особенностью продаж и выдач, наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками «в долг»: товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Именно поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

Операции с банковскими карточками проводятся коммерческими банками, уполномоченными на совершение операции и имеющими необходимое оборудование для работы с карточками. Банковские карточки клиента выдаются физическим лицам, заключившим договор с банком. В соответствии с этим договором безналичные расчеты клиентом осуществляются с применением микропроцессорной банковской карточки.

В банковской карточке клиента всегда ведется остаток средств карточки после совершения каждой операции, и хранятся записи об операциях совершенных с применением банковской карточки в учреждениях коммерческих банков, предприятиях торговли и сферы обслуживания.

По счету банковской карточки начисляется доход, исходя из процентной ставки, установленной банком. Любое лицо, предъявившее банковскую карточку и владеющее паролями доступа к карточке, имеет право совершать все операции с карточками.

Анализируя кредитные программы банков, сложившиеся на российском рынке достаточно давно, и с той или иной степенью успешности работающие в сложных экономических условиях сегодняшнего дня, можно заметить, что кредитные карты, традиционно, являются одним из самых дорогих видов займовых продуктов для потребителя. Борьба за потенциальных заемщиков, стремящихся, в свою очередь, как можно дешевле заплатить за ссуженные деньги, еще задолго до начала кризиса, вынудила кредитно-финансовые организации искать оригинальные пути мотивации для приобретения клиентами именно такого банковского продукта, как кредитные карты[28].

Наличие удобных для клиента «услуг» кредитной карты часто является основной мотивацией к ее сохранению и использованию со стороны весьма осторожного в последнее время заемщика.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ДЕЯТЕЛЬНОСТИ АКБ "АЛМАЗЭРГИЭНБАНК" АО НА РЫНКЕ ПЛАСТИКОВЫХ КАРТ

2.1. Организационно-экономическая характеристика банка

АКБ «Алмазэргиэнбанк» АО - крупнейший республиканский банк, является универсальным кредитным учреждением, оказывает полный комплекс банковских услуг. Банк обслуживает свыше 8,5 тыс. корпоративных клиентов и индивидуальных предпринимателей и 156 тыс. физических лиц. Дата государственной регистрации АКБ “Алмазэргиэнбанк” АО в Центральном банке Российской Федерации – 6 декабря 1993 года.

Уставный капитал Банка на 01.01.2015г. составляет 1 158 084 446 руб.

Акционерами Банка являются:

- Министерство имущественных и земельных отношений Республики Саха (Якутия) – 74,01%

- Департамент имущественных отношений Окружной Администрации г.Якутска – 1,89%

- Открытое акционерное общество «Нижне-Ленское» - 19,98%

- Общество с ограниченной ответственностью «Нижне-Ленское-Инвест» - 2,77%

- Прочие акционеры – 1,35%

В сентябре 2014г. ЗАО «Рейтинговое Агентство «Эксперт РА» повысило АКБ «Алмазэргиэнбанк» АО рейтинг кредитоспособности Банка до уровня А+/стабильный «Высокий уровень кредитоспособности». По оценке экспертов Агентства, для деятельности Банка характерен умеренно высокий уровень достаточности основного капитала, положительно на кредитоспособность Банка влияет умеренно низкий уровень концентрации крупных кредитных рисков. Также положительное влияние на рейтинговую оценку оказывают: хорошая диверсификация привлеченных средств, высокий уровень текущей ликвидности и сбалансированность активов и пассивов.

Территориальная сеть: банк содержит головной банк в г.Якутске, 6 операционных офисов в г.Якутске, по республике в г.Алдане, с. Верхневилюйск, г.Вилюйске, г.Ленске, с. Майя, г.Мирном, г.Нерюнгри, п.Нижний Бестях, г.Нюрба, г.Покровск, с.Сунтар, с.Чурапча, с.Ытык-Кюель и Представительства в г.Москве, г. Санкт-Петербург, г.Хабаровск и г.Владивосток.

АКБ «Алмазэргиэнбанк» АО, занимая ведущие места по ряду важнейших показателей банковской деятельности - по сумме активов, размеру уставного капитала, объему кредитования, депозитам юридических и физических лиц, имеет прочные позиции на финансовом рынке республики.

АКБ «Алмазэргиэнбанк» АО находится в двойке лидеров в Республике Саха (Якутия) по объему активов, его доля в общем объеме активов банков составляет 15,3%.

По кредитам, предоставленным клиентам, АКБ «Алмазэргиэнбанк» АО прочно занимает 2 место, его доля на рынке республики достигла 22,3%.

Банк занимает устойчивые позиции по привлечению средств клиентов. По депозитам юридических лиц АКБ «Алмазэргиэнбанк» АО занимает 2 место, на его долю приходится 22,8% общей суммы депозитов.

Банк наряду со Сбербанком является лидером по привлечению вкладов населения, его доля на республиканском рынке вкладов в 2014г. составила 21,5%, а без учета Сбербанка – 60,5%.

Таким образом, деятельность АКБ «Алмазэргиэнбанк» АО соответствует тенденциям развития банковского сектора республики. Банк занимает ведущие места по ряду важнейших показателей банковской деятельности: по сумме активов, размеру уставного капитала, объему кредитования и депозитам юридических и физических лиц.

Приоритетными направлениями деятельности АКБ «Алмазэргиэнбанк» АО являются:

- увеличение уставного капитала Банка;

- кредитование малого и среднего бизнеса;

- ипотечное кредитование;

- операции на рынке ценных бумаг;

- расширение ресурсной базы, работа с клиентами;

- развитие пластикового бизнеса;

- операции с драгоценными металлами;

- развитие международных связей.[29]

Объем корпоративного кредитного портфеля (кроме учтенных векселей) за год вырос на 14,5% по сравнению с 2013 годом.

Рисунок 2.1. Корпоративный кредитный портфель (в тыс. руб.)

Приоритетным направлением корпоративного кредитования является кредитование субъектов малого и среднего бизнеса. В рамках Программы поддержки малого и среднего предпринимательства Банком под поручительство НО «Фонд развития малого предпринимательства Республики Саха (Якутия)» в 2014 году предоставлено кредитов на сумму 105 200 тыс. руб.

Объем депозитов юридических лиц на 01.01.2015г. составил 1 684 872 тыс. руб. или 95,5% к плановому заданию и 110,7% к объему депозитов корпоративных клиентов за 2013г.

По сравнению с 2013 годом качество розничного кредитного портфеля не сильно изменилось по соотношению ипотеки и потребительских кредитов.

Рисунок 2.2. Розничный кредитный портфель банка (в млн. руб.)

Рисунок 2.2. Розничный кредитный портфель банка (в млн. руб.)

Ипотечное кредитование продолжает оставаться приоритетным направлением кредитования физических лиц. С 2012г. АКБ «Алмазэргиэнбанк» АО является уполномоченным банком по реализации Пилотного проекта РС(Я) – Подпрограммы «Повышение доступности рынка многоквартирных жилых домов» государственной программы РС(Я) «Обеспечение качественным жильем на 2012-2016 годы».

Общий объем ипотечного кредитования за 2014г. составил 2 215 271 тыс. руб.

Организационная структура Банка представляется линейно-функциональной структурой, персонал подчиняется линейному и функциональному руководителю. Такая структура управления по отношению к данной организации является наиболее эффективной.

Пластиковый бизнес является одним из наиболее динамично развивающихся направлений розничного бизнеса Банка. Данный вид деятельности Банка рассмотрим более подробно в следующем разделе.

2.2. Особенности пластикового бизнеса в АКБ "Алмазэргиэнбанк" АО

Сегодня пластиковые карты – наиболее динамично развивающийся вид банковских услуг. Одну из ведущих позиций среди региональных банков по количеству выпускаемых пластиковых карт в республике занимает АКБ Алмазэргиэнбанк АО. Предлагаемые АКБ Алмазэргиэнбанк АО карточные продукты достаточно многочисленны и разнообразны. Различные виды пластиковых карт отразим на рис. 2.3.

Рисунок 2.3. Виды пластиковых карт АКБ Алмазэргиэнбанк АО

Пластиковые карты

Кредитные карты

Дебетовые карты

Предоплаченные карты

Социальная карта

Транспортная карта

Универсальные кредитные карты

Партнерские кредитные карты

Универсальные дебетовые карты (карты по счетам и вкладам)

Зарплатные карты

Студенческие карты

Карты для стипендиатов

Рассмотрим более побробно некоторые виды пластиковых карт АКБ "Алмазэргиэнбанк" АО.

Самыми простыми являются зарплатные карты. Так как банк является эмитентом Visa и MasterCard, все выпускаемые карты являются картами категории Visa и MasterCard.

Самые простые варианты Visa Electron и Visa Classic, по ним можно расплачиваться в магазинах, оплачивать услуги в интернете. Однако, Visa Electron принимается не везде, потому что это так называемая виртуальная карта, привязанная к банку, в данном случае к АКБ "Алмазэргиэнбанк" АО. Таким образом, банк может имитировать эти карты от своего имени, но у них ограничены способы применения. Однако, можно без проблем самостоятельно пополнять счета этих карт.

Карта Visa Electron в Банке делится ещё на три вида карт:

- "Студенческая" — для учащихся студентов и аспирантов;

- "Социальная" — для пенсионеров и других граждан, которые получают социальные льготы от государства;

- "Стипендиальная" - для получателей стипендии Главы Республики Саха (Якутия).

Эти карты не имеют лишних функций и выполняют лишь своё прямое назначение - оплату покупок. Так же можно обналичивать наличные деньги через банкомат АКБ "Алмазэргиэнбанк" АО и ВТБ 24 или через кассу в ближайшем филиале банка. Выплата пенсий в Алмазэргиэнбанке также выплачивается по этим картам, что очень удобно. Ведь пожилым людям, порой, трудно добраться до отделения банка в непогоду, а если у них есть карта они гарантированно получат свои деньги.

Более привилегированная карта - Visa Gold. По сути, эта карта имеет те же функции, что и стандартные, но имеют другой внешний вид и подчеркивают статус их владельца. Годовое обслуживание этих карт существенно выше, чем обычных. К тому же, многие компании делают специальные скидки владельцам золотых карт, потому что у этих людей есть деньги и привлечь их первоочередная задача.

Выпуск пластиковых карт увеличивается с каждым годом, но есть особенно крупные игроки в данном сегменте рынка. На региональном рынке пластиковых карт крупнейшими конкурентами являются Сбербанк России, ВТБ 24, Россельхозбанк и Росбанк.

Рисунок 2.4. Динамика развития пластикового бизнеса (в тыс. руб.)

В 2014г количество банковских карт АКБ «Алмазэргиэнбанк» ОАО достигло 147 808 карт. За 2014г. количество банковских карт увеличено на 25708 карт. Из них:

-карты по зарплатным проектам – 10 616;

-карты по студенческим проектам - 5093;

-карты для розничных клиентов – 7503;

-кредитные карты – 204;

-социальные карты – 1142;

-карты для стипендиатов Президента РС(Я) – 700;

-корпоративные карты – 446.

В 2014г. количество операций с использованием пластиковых карт выросло на 21,7% и составило 8,8 млн. операций. При этом сумма операций по оплате товаров и услуг выросла на 53% и составила 5,6 млрд.руб., или 16,9% от общей суммы операций по картам (12,2% в 2013г.).

Анализ доходов показал хорошую динамику по эквайрингу. 21 В 2014г. доходы от эквайринга составили 63 млн. руб., что в 1,7 раза больше, чем в 2013г. Расширена терминальная сеть Банка, дополнительно установлен 291 терминал. АКБ "Алмазэргиэнбанк" АО продолжает укреплять позиции на рынке эквайринговых услуг. Однако его доля на региональном рынке составляет всего 12,1%. Клиентами банка по эквайрингу являются торговые сети, торговые дома, салоны красоты, кассы Энергосбыта и другие компании республиканского уровня.

Развитие систем эквайрингового самообслуживания позволяет успешно продвигать безналичную форму оплаты в сферу микро платежей, где до настоящего времени применялись исключительно наличные платежи. Банк планирует развивать подобные системы.

Общая терминальная сеть на 01.01.2015г. состоит из 1143 терминалов в торговой сети и 57 терминалов в сети выдачи наличных (из них 21 – темпокассы). Банкоматная сеть Банка на 01.01.2015г. составляет 127 банкомата, в т.ч. 14 банкоматов установлено в 2014г. Все банкоматы застрахованы от пожаров и противоправных действий третьих лиц. Также застрахована наличность в банкоматах, установленных в деревянных знаниях

Дальнейшее развитие получил Социальный проект РС(Я). В 2014г. выпущено 2765 социальных карт с транспортным приложением, и на 01.01.2015г. количество держателей социальных карт составило 31 382 человека. В течение года на счета держателей социальных карт поступило 539,7 млн.руб. Транспортным приложением социальных карт пользовались в среднем 12 560 человека в месяц, совершено 8 771тыс. поездок на общую сумму 140,3 млн. руб.

Банк выиграл конкурс на перевыпуск 17500 социальных карт в связи с окончанием срока их действия, в декабре 2014г. была организована выдача этих карт.

Банк продолжает принимать участие в реализации Транспортного проекта РС(Я). За 2014 год количество действующих в проекте карт возросло на 25,6%. На 01.01.2015г. в Автоматизированной системе оплаты проезда (АСОП) зарегистрировано: 77 709 транспортных карт 30 882 школьных карт 14 147 транспортных приложений социальных карт. Общее количество поездок с использованием всех видов карт по сравнению с 2013 годом возросло на 3,3 млн. поездок и составило 17,9 млн. поездок. Общая сумма оплаченного в АСОП проезда по картам составила 285 млн.руб.

Начаты работы по внедрение Транспортного проекта на территории г.Ленска. В школы г.Ленска поставлено 4500 транспортных карт. Дальнейшее развитие получил проект кампусных карт СВФУ с транспортным приложением. АКБ «Алмазэргиэнбанк» АО выиграл Конкурс на выпуск 12 000 кампусных карт для СВФУ и заключил контракт, в рамках которого в 2014г. выпущено 4537 кампусных карт. Банком установлено 4 POS-терминала в столовых СВФУ.

Банк продолжает принимать участие в реализации Транспортного проекта РС(Я) по внедрению в г.Якутске автоматизированной системы учета и безналичной оплаты проезда в общественном транспорте.

На 01.01.2015г. в Автоматизированной системе оплаты проезда (АСОП), поддерживаемой Банком, зарегистрировано: 61,6 тыс. транспортных карт, 25,9 тыс. школьных карт. Общее количество поездок с использованием всех видов карт за 2014 год составило 9127,5 тыс. поездок.

Кобрендинговые карты - новое направление в пластиковом бизнесе Банка. Банк выпускает кобрендинговые карты в партнерстве с ТК «Билмарт». Кобрендинговая кредитная карта «Билмарт» - это локальная (не международная) пластиковая карта с кредитным лимитом. Карта используется исключительно для оплаты товаров и услуг в магазинах торгового комплекса «Билмарт» в г.Якутске.

В 2013г. Банк выпустил набор подарочных карт: детские, мужские, женские. Действие подарочных карт не ограничено определенным магазином или салоном, возможна оплата покупок и услуг везде, где принимаются карты VISA. На карту можно зачислить любую сумму в пределах 15 000 рублей.

Динамику пластикового бизнеса можно рассмотреть на рис.2.5.

Рисунок 2.5. Динамика развития пластикового бизнеса по годам.

Основное преимущество Банка – наличие собственного процессингового центра, что позволяет сократить сроки выпуска и перевыпуска международных пластиковых карт до минимума – обычно это делается в течение одного часа.

Пользователи карт "Алмазэргиэнбанка" имеют возможность осуществлять переводы с карты банка на другие карты – как «Алмазэргиэнбанка», так и других банков, а также пополнять карту «Алмазэргиэнбанка» с пластиковых карт других банков. Тарифы на эти услуги минимальны, переводы между картами «Алмазэргиэнбанка» осуществляются без комиссии, а переводы с карт других банков или на карту другого банка осуществляются с комиссией до 1.4% от суммы перевода.

Таким образом АКБ Алмазэргиэнбанк АО занимает лидирующие позиции по выпуску пластиковых карт в Республике Саха (Якутия) благодаря собственному процессинговому центру, а также активно участвует в республиканских социальных программах.

2.3. Оценка эффективности карточных программ АКБ "Алмазэргиэнбанк" АО

По данным Банка России, кредитные карты выпускают лишь 40 банков (эмиссией «пластика» в стране занимаются 697, а эквайрингом - 672 банка). По исследованиям некоторых российских банков, к настоящему моменту эмитировано не более 2 000 кредитных карт, в Европе же основная масса банковских карт - именно кредитные.

Для оценки работы Управления пластиковых карт АКБ Алмазэргиэнбанк АО рассмотрим итоги работы банка в пластиковом бизнесе. Для начала рассмотрим долю держателей пластиковых карт по региональной сети банка (табл. 2.1.):

Таблица 2.1. Распределение держателей пластиковых карт АКБ Алмазэргиэнбанк АО по территориальной сети.

|

Территориальная сеть |

Доля держателей пластиковых карт (дебетовых и кредитных) |

|

Г.Якутск |

42,96 |

|

Г.Алдан |

2,05 |

|

Г.Вилюйск |

2,73 |

|

Г.Владивосток |

0,34 |

|

Г.Ленск |

2,39 |

|

Г.Мирный |

3,75 |

|

Г.Москва |

0,31 |

|

Г.Нерюнгри |

2,45 |

|

Г.Нюрба |

4,43 |

|

Г.Покровск |

7,16 |

|

Г.Санкт-Петербург |

0,14 |

|

Г.Хабаровск |

0,41 |

|

П.Нижний-Бестях |

5,80 |

|

С.Верхневилюйск |

6,65 |

|

С.Майя |

4,09 |

|

С.Сунтар |

4,77 |

|

С.Чурапча |

5,11 |

|

С.Ытык-Кюель |

4,47 |

Из таблицы видно, что наибольшее количество держателей пластиковых карт зарегистрированы в г.Якутске, это объясняется большим числом населения города и развитием зарплатных и студенческих проектов в городе.

В филиалах и допофисах Банка работа с привлечением корпоративных клиентов по зарплатным проектам практически не ведется.

Далее проанализируем распределение пластиковых карт Банка по их назначению по итогам 2014 года в табл.2.2.

Таблица 2.2. Распределение пластиковых карт по их видам.

|

карты по зарплатным проектам |

41,30 |

|

карты по студенческим проектам |

19,81 |

|

карты для розничных клиентов |

29,19 |

|

кредитные карты |

0,79 |

|

социальные карты |

4,44 |

|

карты для стипендиатов Президента РС(Я) |

2,72 |

|

корпоративные карты |

1,74 |

Таблица показывает, что 41,3% всех карт относится к зарплатным, а также что кредитные карты Банка пользуются меньшим спросом.

Доходность от эквайринга составляет 2,8 % от общего дохода Банка за 2014 год, доля которого составляет 12,1% на региональном рынке по эквайрингу. По сравнению с банком ВТБ 24 за аналогичный период доходность ВТБ24 от эквайринга составила 23% от общего результата банка - 629 млрд. рублей.[30]

Учитывая высокий потенциал рынка развития кредитных карт, внедрение MasterCard позволит клиентам банка расширить выбор платежных систем, получивших наибольшее распространение, как в России, так и за рубежом. Держатели пластиковых карт MasterCard смогут получать наличные и рассчитываться в торговых терминалах по всему миру.

АКБ Алмазэргиэнбанк АО обслуживает свыше 300 предприятий и организаций города. На 1 января 2015 года количество зарплатных договоров АКБ Алмазэргиэнбанк АО возросло на 24% по сравнению с 2013 годом. Этому способствовали организационные изменения в Банке, в 2014 году отдел зарплатных проектов преобразовали в отдельное Управление, увеличили штат сотрудников.

Через АКБ Алмазэргиэнбанк АО получают зарплату сотрудники таких организаций, как областная больница, Северо-Восточный Федеральный университет им.М.К. Аммосова, Сельскохозяйственная Академия, Авиакомпания Якутия, МВД по Республике Саха (Якутия) и др.

Сеть обслуживания банковских карт расширяется. Широкая сеть банкоматов и терминалов – важное конкурентное преимущество, поскольку позволяет клиентам получать денежные средства без комиссии и оплачивать товары и услуги с помощью карты.

Таким образом можно оценить пластиковый бизнес АКБ Алмазэргиэнбанк АО как средне развивающийся, преимуществами которого являются наличие собственного процессингового центра, большое количество банкоматов в г.Якутске, высокое число зарплатных клиентов. К недостаткам можно перечислить недостаточное количество банкоматов в филиальной сети, низкий уровень продаж по кредитным картам, слабое привлечение зарплатных клиентов в филиалах.

2.4. Рекомендации по повышению эффективности работы банка с пластиковыми картами

Для усовершенствования расчетных банковских операций с пластиковыми картами АКБ Алмазэргиэнбанк АО в первую очередь необходимо повысить работу с филиалами и допофисами. Для этого в частности АКБ Алмазэргиэнбанк АО целесообразно проводить активную работу со своими подразделениями посредством стажировок сотрудников в головной офис, внести в штат персонала подразделений сотрудника, в чьи обязанности входила бы работа по привлечению корпоративных клиентов по эквайрингу и по зарплатным проетам.

Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для АКБ Алмазэргиэнбанк АО должны стать маркетинговые работы банковских продуктов, в частности кредитных карт, так как продажа кредитных карт занимает всего 0,79% от общего числа эмитированных карт банком. Если клиент будет заранее знать о широком спектре предоставляемых банком услуг, он значительно охотнее будет приходить в банк. Поэтому важно чтобы посредством пластиковых карт, выпускаемых АКБ Алмазэргиэнбанк АО, клиент мог пользоваться постоянно, следовательно, целесообразно расширять предложения, пользуясь которыми потребителю будет необходима пластиковая карта. Эффективность коммуникации с клиентами залог успешного продвижения кредитных карт как нового товара.

Также в настоящем времени потребителя зачастую не устраивает недостаточное количество банкоматов в городах подразделений, так как снятие наличных денег в банкоматах других банков требует немалой комиссии. Поэтому первостепенное значение для АКБ Алмазэргиэнбанк АО должно иметь сотрудничество с другими банками на взаимовыгодных условиях по пользованию клиентами банкоматов и снятию наличных без комиссии, таким партнером для банка на сегодняшний день является только один банк - ВТБ 24.

Для эффективной работы АКБ Алмазэргиэнбанк АО необходимо проводить регулярный мониторинг спроса на пластиковые карты, выявлять сегмент потребителя, где спрос на них наиболее высок, и работать с этим сегментом в усиленном режиме.

В перспективе стоит развивать работу АКБ Алмазэргиэнбанк АО с двумя наиболее развитыми сегментами рынка кредитных карт:

- сегмент с высокой стоимостью пользования картами и низким уровнем требований к клиентам;

- сегмент с низкой стоимостью кредитных карт и высоким уровнем требований к клиентам.

Следующее предложение для повышения эффективности пластикового бизнеса АКБ Алмазэргиэнбанк АО - кобрендинг, то есть работа над повышением лояльности потребителей - держателей пластиковых карт. Здесь можно использовать такие механизмы, как начисление процентов на не снимаемый остаток средств, скидки в магазинах, салонах партнеров, специальные карты с начислением бонусов, которые можно потратить на оплату авиабилетов и др.

Деятельность банка по участию в социальных региональных программах (Транспортная карта, школьная карта, социальная карта с транспортным приложением) один из конкурентных преимуществ Банка, поэтому считаем, что нужно развивать данную работу.

В целом деятельность АКБ Алмазэргиэнбанк АО по пластиковому бизнесу находится на стадии прогрессивного развития, при внедрении предложенных рекомендаций работа Банка по пластиковым картам позволит еще достичь более высоких финансовых результатов.

ЗАКЛЮЧЕНИЕ

В последние несколько лет рынок платежных карт в России демонстрирует рекордные темпы роста, и международными платежными системами признается наиболее перспективным. Широкое использование пластиковых карт населением сильно влияет на развитие розничного сектора банковского дела.

Рассмотреть теоретические аспекты пластиковых карт, как платёжного средства определили, что сегодня пластиковые карточки выступают ключевым элементом электронных систем, все более активно вытесняя чековые книжки и наличные деньги.

Сегодня рынок пластиковых карт представлен следующими разновидностями карт: кредитные и дебетовые; индивидуальные и корпоративные; пластиковые карты с магнитной полосой или со встроенной микросхемой; пластиковые карты, основанные на разных механизмах хранения данных, обычные пластиковые карты, серебряные и золотые.

Исследовав роль банковских пластиковых карт в системе безналичных расчетов было установлено, что банковские пластиковые карты, эмитируемые банками, являются удобной формой осуществления безналичных расчетов. Такие расчеты на территории Российской Федерации регламентируются Положением Центрального банка Российской Федерации от 9 апреля 1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Порядок осуществления операций с использованием пластиковых карт регулируется законодательством Российской Федерации.

На основе изучения законодательных актов Российской Федерации и публикаций в средствах массовой информации можно определить роль, которую играют пластиковые карты в платежном обороте Российской Федерации:

- развитие инфраструктуры самообслуживания клиентов;

- сокращение расходов, связанных с обслуживанием налично-денежного оборота и кассовыми операциями;

- ускорение денежного обращения при безналичных расчетах;

- относительная безопасность расчетов.

Во второй главе курсовой работы была дана краткая экономико-организационную характеристику АКБ "Алмазэргиэнбанк" АО, которая показывает, что Банк занимает лидирующие позиции на региональном рынке банковских услуг.

На сегодняшний день в АКБ "Алмазэргиэнбанк АО получили распространение почти все известные виды пластиковых карт, используемых как во внутренней, так и в международных системах расчетов.

Анализ операций с пластиковыми картами, в котором был исследован рынок пластиковых карт в целом, так и расчетных операций с пластиковыми карточками в АКБ Алмазэргиэнбанк АО, позволяет судить, что исследуемый банк занимает среднее место на данном секторе рынка. Однако по итогам 2014 г. существенно возросли количество и объем операций, совершенных с использованием банковских карт.

Алмазэргиэнбанк активно участвует в муниципальных программах по внедрению пластиковых карт (Транспортная карта, школьная карта, социальная карта с транспортным приложением) и автоматизации платежных операций.

Оценив работу банка с пластиковыми картами в регионе, был сделан вывод, что главным преимуществом банка является наличие собственного процессингового центра. Однако наблюдается низкая эффективность работы в дополнительных подразделениях Банка, это низкие показатели по зарплатным проектам и держателям пластиковых карт в отделенных офисах. Также слабо развита в АКБ Алмазэргиэнбанк АО продажа кредитных карт.

Сформулировав все проблемы обращения пластиковых карт в АКБ "Алмазэргиэнбанк" АО даны следующие предложения по совершенствованию деятельности Банка:

- усиленная работа с иногородними подразделениями банка по продвижению пластиковых карт;

- развитие эквайринга;

- расширение банковских продуктов, а именно спректа кредитных карт;

- маркетинговая работа по информированию клиентов о возможностях пластиковой карты;

- кобрендинг, то есть предоставление клиентам - держателям пластиковых карт дополнительных бонусов;

- начисление процентов на остаток средств на депозитной карте.

Для эффективной работы АКБ Алмазэргиэнбанк АО необходимо проводить регулярный мониторинг спроса на пластиковые карты, выявлять сегмент потребителя, где спрос на них наиболее высок, и работать с этим сегментом в усиленном режиме.

Реализация в практической деятельности исследуемого банка вышеизложенных предложений позволит ему обеспечить дальнейшее развитие в области повышения эффективности пластикового бизнеса.

В заключении также можно отметить, что на сегодняшний день в российской практике уже обеспечен достаточно высокий уровень развития систем и технологий работы с пластиковыми картами. На современном рынке привлеченных ресурсов именно рынок пластиковых карт является одним из наиболее перспективных и динамично развивающихся направлений банковской деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Гражданский кодекс Российской Федерации (Ч. 1) [Электронный ресурс]: Федеральный закон РФ от 30.11.1994 г. N 51-ФЗ. – Доступ из справочно-правовой системы «Консультант плюс». – Режим доступа: http://www.consultant.ru

- Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденное ЦБ РФ от 24.12.2004 г. №266-П (в ред. Указания ЦБ РФ от 21.09.2006 № 1725-У)

- Положение ЦБ РФ от 9 апреля 1998 г. №23-П «Положение о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» // "Вестник Банка России", N 23, 15.04.2008

Федеральный закон № 395 «О банках и банковской деятельности» от 02.12.1990 (ред. от 03.02.2014). – Режим доступа: http://www.consultant.ru

Федеральный закон № 86-ФЗ (ред. от 28.12.2013) «О Центральном банке РФ (Банке России)» от 10.07.2002. – Режим доступа: http://www.consultant.ru

Годовой отчет АКБ «Алмазэргиэнбанк» ОАО за 2014 год утвержденный общим собранием акционеров от 13.06.2015г.

Отчет о финансовых результатах Банка ВТБ 24 ПАО (публикуемая форма) на 1 января 2015 года

- Положение об Управлении пластиковых карт АКБ Алмазэргиэнбанк ОАО утвержденное от 15.02.2013

- Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева; Под. общ. ред. И.К. Козловой. - Мн.: Выш. шк., 2008. - 240 с.

- Анализ условий банковского кредитования: опыт и перспективы развития // Деньги и кредит. - 2012. - N 10. - С.73-74.

Банковское дело: Учебник / под ред. проф. Колесникова В.И., Кроливецкой Л.П., Колесникова В.И., Кроливецкая Л.П. - М.: Финансы и статистика, 2006. – 480 с.

Вавилов А.В., Ильин. И.И. Пластиковые карты: принципы построения платежных систем. - М.: ИИЦ «ЕвропеумПресс», 2006. - 387 с.

Валенцова Н.И., Лаврушин О.И. Банковские риски. – Изд-е 2-е. - М.: КноРус, 2008. – 232 с.

Деньги, кредит, банки. Учебник / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2003

Жуков Е.Ф. Банки и банковские операции. – СПб.: Питер, 2008. - 234 с.

Завалеев В. Пластиковая карточка как платежный инструмент (основные понятия) // Деньги. – 2009. - № 9. - С. 9-11

Иванов В.Ю. Актуальные вопросы правовой квалификации расчетов посредством банковских карт // Банковское право. 2011. N 4.

- Иванов В.Ю. Безналичные расчеты с использованием новых банковских технологий в гражданском законодательстве России: Автореф. дис. ... канд. юрид. наук. Ростов-на-Дону, 2015. С. 7.

Интернет источник www.bankir.ru

Казакова Е.Б. История развития пластиковых карт. – Режим доступа: http://www.consultant.ru

- Клеченова Е.Г. Правовое регулирование операций с использованием банковских карт: Дис. ... канд. юрид. наук. М., 2010.

Кузнецова И.М. Локальные платежные системы ступень в мир электронных денег // Банковские технологии. – 2008. - № 4. - С. 18-20

Лаврушин О.И. Деньги кредит банки. - изд-е 7-е. - М.: КноРус, 2008. - 516 с.

- Лепехин О.А. Анализ тенденций изменения качественного состава российских банков / О.А.Лепехин, А.Г.Князев, К.Е.Торбина // Проблемы прогнозирования. - 2013. - N 2. - С.93-99.

Материалы семинара “Электронные деньги: пластиковые карточки”, Центр информационных технологий, 2015.

- Матовников М. Шальной процент // Эксперт. - 2013. - N 2. - С.24-27.

- Матросов С.В. Финансовые инновации и риск-менеджмент банков // Мировая экономика и междунар. отношения. - 2012. - N 12. - С.33-37.

- Порядок организации работы с пластиковыми картами в коммерческом банке. Интернет источник - www.fincases.ru

- Потапенко Н. О проблемах уголовной ответственности за преступления с использованием банковских карт // Закон и порядок. 2010. N 7. С. 28 - 33.

- Радева О.В. Основные подходы к применению индикаторов условий банковского кредитования в макроэкономическом моделировании // Деньги и кредит. - 2012. - N 10. - С.54-58.

- Ревенков П.В., Пивоваров Д.А. Расчеты пластиковыми картами: как предотвратить мошенничество // Расчеты и операционная работа в коммерческом банке. № 5. 2011. С. 32-37.

- Сайт Центробанка РФ. www.cbr.ru

- Сидорук М.К. Правовая природа расчетов с использованием банковских платежных карт в Российской Федерации: Автореф. дис. ... канд. юрид. наук. Иркутск, 2008.

- Фрумкин К. С сумкой на ремне // Финанс. - 2010. - N 10. - С.28-30.

Хасянова С.Ю. О системе оценки финансовой устойчивости банковского сектора // Деньги и кредит. - 2012. - N 12. - С.24-28

- Ясин Е. Ставка меньше, чем жизнь // Итоги. - 2011. - N 30. - С.19.

-

Казакова Е.Б. История развития пластиковых карт. – Режим доступа: http://www.consultant.ru ↑

-

Казакова Е.Б. История развития пластиковых карт. – Режим доступа: http://www.consultant.ru ↑

-

Жуков Е.Ф. Банки и банковские операции. – СПб.: Питер, 2008. - 234 с. ↑

-

Сидорук М.К. Правовая природа расчетов с использованием банковских платежных карт в Российской Федерации: Автореф. дис. ... канд. юрид. наук. Иркутск, 2008. ↑

-

Казакова Е.Б. История развития пластиковых карт. – Режим доступа: http://www.consultant.ru ↑

-

Сидорук М.К. Правовая природа расчетов с использованием банковских платежных карт в Российской Федерации: Автореф. дис. ... канд. юрид. наук. Иркутск, 2008. ↑

-

Хасянова С.Ю. О системе оценки финансовой устойчивости банковского сектора // Деньги и кредит. - 2012. - N 12. - С.24-28 ↑

-

Иванов В.Ю. Безналичные расчеты с использованием новых банковских технологий в гражданском законодательстве России: Автореф. дис. ... канд. юрид. наук. Ростов-на-Дону, 2015. С. 7. ↑

-

Валенцова Н.И., Лаврушин О.И. Банковские риски. – Изд-е 2-е. - М.: КноРус, 2008. – 232 с. ↑

-

Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева; Под. общ. ред. И.К. Козловой. - Мн.: Выш. шк., 2008. - 240 с. ↑

-

Вавилов А.В., Ильин. И.И. Пластиковые карты: принципы построения платежных систем. - М.: ИИЦ «ЕвропеумПресс», 2006. - 387 с. ↑

-

Завалеев В. Пластиковая карточка как платежный инструмент (основные понятия) // Деньги. – 2009. - № 9. - С. 9-11 ↑

-

Кузнецова И.М. Локальные платежные системы ступень в мир электронных денег // Банковские технологии. – 2008. - № 4. - С. 18-20 ↑

-

? Банковское дело: Учебник / под ред. проф. Колесникова В.И., Кроливецкой Л.П., Колесникова В.И., Кроливецкая Л.П. - М.: Финансы и статистика, 2006. – 480 с. ↑

-

Вавилов А.В., Ильин. И.И. Пластиковые карты: принципы построения платежных систем. - М.: ИИЦ «ЕвропеумПресс», 2006. - 387 с. ↑

-

Положение ЦБ РФ от 9 апреля 1998 г. №23-П «Положение о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» // "Вестник Банка России", N 23, 15.04.2008 ↑

-

Лаврушин О.И. Деньги кредит банки. - изд-е 7-е. - М.: КноРус, 2008. - 516 с. ↑

-

www.cbr.ru ↑

-

Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденное ЦБ РФ от 24.12.2004 г. №266-П (в ред. Указания ЦБ РФ от 21.09.2006 № 1725-У) ↑

-

Деньги, кредит, банки. Учебник / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2003 ↑

-

www.bankir.ru ↑

-

Анализ условий банковского кредитования: опыт и перспективы развития // Деньги и кредит. - 2012. - N 10. - С.73-74. ↑

-

Радева О.В. Основные подходы к применению индикаторов условий банковского кредитования в макроэкономическом моделировании // Деньги и кредит. - 2012. - N 10. - С.54-58. ↑

-

Фрумкин К. С сумкой на ремне // Финанс. - 2010. - N 10. - С.28-30. ↑

-

Фрумкин К. С сумкой на ремне // Финанс. - 2010. - N 10. - С.28-30. ↑

-

Ясин Е. Ставка меньше, чем жизнь // Итоги. - 2011. - N 30. - С.19. ↑

-

Порядок организации работы с пластиковыми картами в коммерческом банке. Интернет источник - www.fincases.ru

-

Материалы семинара “Электронные деньги: пластиковые карточки”, Центр информационных технологий, 2015. ↑

-

Годовой отчет АКБ «Алмазэргиэнбанк» ОАО за 2014 год утвержденный общим собранием акционеров от 13.06.2015г. ↑

-

Отчет о финансовых результатах Банка ВТБ 24 ПАО (публикуемая форма) на 1 января 2015 года ↑

- Определение понятия и рассмотрение субъектов, объектов и содержания права государственной и муниципальной собственности.

- Правоспособность и индивидуализация юридических лиц

- Виды договоров в гражданском праве России

- Кадровая стратегия в системе стратегического управления организацией (ООО «Детский край»)

- Обучение персонала организации (на примере компании METRO Cash&Carry)

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуба «Территория Фитнеса»

- Управление формированием прибыли на предприятии (Сущность и содержание прибыли)

- Счета и двойная запись(ООО «Гранд Тур» )

- ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОПЕРАТИВНУЮ И РОЗЫСКНУЮ ДЕЯТЕЛЬНОСТЬ: ЗАДАЧИ, ПРАВА, ОБЯЗАННОСТИ. Правовые основы оперативно-розыскной деятельности

- ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА. ОБЩЕЕ ПОНЯТИЕ (Правоспособность физических и юридических лиц)

- ЮРИДИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ (Проблемы определения юридической ответственности)

- Типология переводов. Переводческая деятельность