Управление формированием прибыли на предприятии (Сущность и содержание прибыли)

Содержание:

Введение

Обеспечение прибыльностью современного предприятия в условиях рыночной экономики подразумевает повышение доходов предприятия и снижение затрат продукции. Для увеличения доходов коммерческое предприятие проводит оценку, анализ и планирование объема продаж, определяет ритмичность производства, определяет насколько достаточно и эффективно проводиться диверсификация производства, соответствует ли ценовая политика условиям современного положения предприятия и т.д.

Для современного предприятия важно определить факторы повышения доходов, как мы знаем, это входит в компетенцию высшего звена руководства компании, а также маркетинговых служб. С помощью маркетинговой стратегии, ценовой политики, положением на рынке, качества предоставляемой продукции современное предприятие может увеличить доходы. Кроме этого важно соблюдать внутренний контроль рентабельности, как действующих производств, так и новых.

Для снижения расходов предприятия также проводиться оценка, анализ и осуществляется планирование по статьям затрат предприятия. Кроме этого каждое коммерческое предприятие осуществляет поиск резервов обоснованного снижения затрат. Как мы знаем, на современных предприятиях разрабатываются нормативы по операциям, а также существуют нормы по технологическим процессам. Любая экономия за счет нарушения производственного процесса повлечет снижение качества продукции, а это, в свою очередь невыполнение выручки предприятия.

Целью исследования является оценка системы формирования прибыли коммерческой организации для дальнейшей разработки мероприятий по их повышению.

Для реализации цели были поставлены и решались следующие задачи:

- исследования понятия и сущности прибыли экономического субъекта;

- выявление инструментов управления прибылью экономического субъекта;

- анализ формирования прибыли ООО «КомТекс»;

- оценка управления формированием прибыли ООО «КомТекс»;

- разработка мероприятий по увеличению прибыли ООО «КомТекс».

Объектом исследования совокупность денежных отношений, возникающих в процессе формирования. Предмет исследования – система управления прибылью ООО «КомТекс».

При подготовке исследования были использованы нормативная документация, литература по финансовому менеджменту, анализу финансово-хозяйственной деятельности, внутренняя документация анализируемого предприятия, его бухгалтерская отчетность.

В ходе написания работы использовались различные приемы изучения реальной действительности и написания научного труда: анализ и синтез, группировка и сравнение результатов. Нашли применение методы системного анализа, финансового анализа, организационно-управленческого анализа.

Разработанные подходы и рекомендации увеличения прибыли экономического субъекта могут быть использованы в качестве инструмента внутреннего анализа, позволяющего управляющему объективно оценивать результаты его деятельности. Практическая значимость работы заключается в возможном использовании разработанных рекомендаций, изложенных в исследовании, для решения проблем эффективного управления прибылью ООО «КомТекс».

1. Прибыль, как экономическая категория и объект управления

1.1. Сущность и содержание прибыли

Финансовый результат согласно методологии бухгалтерского учета складывается из разности оттока и притока ресурсов организации. Финансовый интерес предприятия является ориентиром в перечне интересов, а его сердцевину составляет прибыль и приращение капитала, его активов.

В экономической литературе категория прибыли раскрывается с различных сторон и в разных аспектах. На современном этапе развития экономических учений «понятие «прибыли» не носит однозначного характера. Представляя собой конечный финансовый результат, прибыль является весьма сложной экономической категорией, и потому возможны различные ее определения и представления.

Профессор Шеремет А. Д. определяет, что «прибыль как конечный финансовый результат деятельности предприятия, который представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия»[1].

Другой авторитетный российский ученый В.В. Ковалев полагает, что «понятие прибыли весьма неопределенно как в сущностном плане, так и в плане алгоритмическом». А вопрос выбора перечня доходов и расходов вариативен, поэтому: «Прибыль множественна по своему представлению и методам измерения и идентифицируется только тогда, когда четко определены понятия, во-первых, доходов и расходов (затрат) или капитала, и, во-вторых, способов их оценки и увязки в едином счетном алгоритме. Иными словами, прибыль – это расчетный и потому условный показатель; в зависимости от включенных в рассмотрение факторов и их количественной оценки могут исчисляться разные показатели прибыли»[2].

Также В.В. Ковалев в своих трудах указывал, что в соответствии с экономическим подходом, прибыль – это прирост капитала собственников организации.

С.П. Коноплевым прибыль определяется в качестве «единой формы денежных накоплений субъекта хозяйствования любой формы собственности»[3].

Российским экономистом В.Д. Новодворским прибыль понимается как денежное воплощение части стоимости прибавочного продукта[4].

А.Н. Ряховская прибыль определяется как «часть заново созданной стоимости, которая произведена и реализована, а также готова к распределению, т.е. была выделена сама важность процесса реализации произведенного продукта»[5].

По мнению Т.И. Юрковой и С.В. Юркова прибыль – это «разность между общей выручкой и внешними и внутренними издержками[6].

Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию привели к разграничению таких понятий, как «бухгалтерская» (раньше ее называли балансовой) и «экономическая» прибыль.

Бухгалтерская прибыль представляет собой общую выручку экономического субъекта за вычетом внешних издержек. Экономическая (чистая) прибыль – это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя)»[7].

Как экономическая категория прибыль характеризует экономический эффект, полученный в результате деятельности организации, и не делает различия между реализованным и нереализованным доходом.

Выводы и заключения, сделанные учеными, имеют право на существование, а различия во взглядах только подтверждают многообразие понятий прибыли.

В современной хозяйственной практике прибыль предприятий подразделяется на несколько видов:

1) валовая прибыль;

2) прибыль (убыток) от продаж;

3) прибыль (убыток) до налогообложения;

4) чистая (нераспределенная) прибыль или непокрытый убыток.

Эти определения не закреплены нормативно и употребляются в бухгалтерской отчетности в отчете о финансовых результатах.

Из вышеизложенного следует, что базовым для определения понятия прибыли для целей бухгалтерского учета выступает показатель валовой прибыли. Вместе с тем, порядок его определения зависит от признания организацией доходов, исходя из требований ПБУ 9/99[8] и расходов, исходя из требований ПБУ 10/99[9].

В силу того, что финансовый результат является понятием комплексным и отражает совместный результат от производственной и коммерческой деятельности предприятия (выручка от реализации) и конечный результат финансовой деятельности (прибыль до налогообложения и чистая прибыль), следовательно, величина прибыли зависит от варианта учета, закрепленного учетной политикой, регулирующей бухгалтерский учет доходов и расходов в рамках организации.

Прибыль (убыток) от реализации продукции определяется как разность валового дохода от реализации продукции (без учёта НДС) и издержек обращения.

При вычислении прибыли от реализации основных фондов и другого имущества учитывается разница, превышение, продажной цены (без НДС) и остаточной (первоначальной) стоимости фондов и имущества, увеличенной на индекс инфляции. При этом такое понятие, как «остаточная стоимость имущества» рассматривается ориентированно на основные фонды, нематериальные активы, малоценные и быстроизнашивающиеся предметы, а первоначальная стоимость – для прочего имущества.

По экономическому значению валовая и балансовая прибыль равнозначны. Валовая прибыль с наибольшей степенью и объективностью показывает результаты всех видов хозяйственной деятельности компании.

Чистая прибыль представляет собой ту часть балансовой (валовой) прибыли, которая остаётся в распоряжении компании после уплаты налога на прибыль. Главным препятствием, с которым сталкивается торговая компания на пути максимизации прибыли, является рост расходов, которые связанны с увеличением налоговых отчислений в бюджет и обязательных отчислений в различные внебюджетные фонды[10].

Итак, рассмотренные подходы к исчислению прибыли применяются в разных системах учета и удовлетворяют запросы внешних и внутренних пользователей, а в целом способствуют эффективному управлению расходами, повышению финансовых результатов. Прибыль – один из важнейших показателей оценки, характеризующий результат хозяйственной деятельности торговой компании. Анализируя результаты работы, применяют различные показатели прибыли, такие как: прибыль (убыток) от реализации продукции; прибыль от реализации основных фондов и другого имущества; валовая прибыль; налогооблагаемая прибыль; прибыль от внереализационной деятельности; чистая прибыль.

1.2. Инструменты управления прибылью предприятия

В условиях рыночной экономики, прибыль – важнейший оценочный показатель деятельности предприятия, источник материального благосостояния предприятия и его работников, государства в целом. Именно политика распределения прибыли определяет пропорции распределения прибыли на внутренние инвестиции, социальные мероприятия, возмещение в бюджет, и является важным звеном общей политики управления прибылью на предприятии. Правильный а главное эффективное распределение прибыли предприятия дает положительные результаты развития всей инфраструктуры предприятия в целом.

С позиции системного подхода управление прибылью – сложная многоуровневая система, включающая следующие подсистемы:

- подсистема планирования и прогнозирования прибыли;

- подсистема анализа прибыли;

- подсистема контроля[11].

Для каждой из этих подсистем присущи свои конкретные цели и задачи. Вместе с тем, каждая из этих подсистем находится под влиянием других. Например, объемы прибыли, сформированного на первом этапе, определяют направления его распределения.

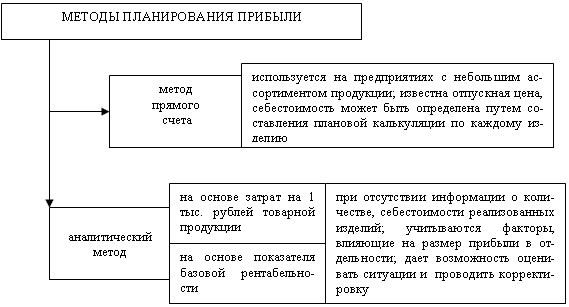

Планирование прибыли – это работа, направленная на разработку системы действий по обеспечению ее формирования в необходимом объеме и лучшем использовании в соответствии с задачами и целями развития компании.

Значимой функцией в таком деле, как планирование прибыли, является подсчет плановой прибыли. Размер плановой прибыли обязан быть экономически обоснованным, достаточным для своевременного осуществления в полном объеме абсолютно всех обязательств компании, а также обеспечивать ее беспрерывное развитие.

Методы планирования прибыли отражены на рисунке 1.

Рис. 1. Методы планирования прибыли

Анализ прибыли следует подразделить на анализ выполнения плана прибыли и анализ фактической прибыли.

Анализ выполнения плана прибыли начинается с сопоставления фактической балансовой прибыли с планом, в том числе прибыли от реализации товарной продукции, прочей реализации и внереализационных результатов[12]. Анализ выполнения плана прибыли от реализации имеет и другой аспект, заключающийся в выявлении факторов, влияющих на его выполнение.

На уровень прибыли от реализации продукции оказывают влияние следующие основные факторы: изменение цен на продукцию; объем реализованной продукции; изменение полной себестоимости реализованной продукции; изменение ассортимента и качества реализованной продукции[13]. Анализ выполнения плана прибыли производится путем сопоставления фактической ее величины по отчетному балансу с прибылью, утвержденной в плане.

Необходимость анализа выполнения плана прибыли и денежных поступлений обусловливается тем, что данные показатели обобщают результаты основной деятельности организации.

Для оценки эффективности работы предприятия только показателя прибыли недостаточно. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, то есть сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность. В экономической литературе даётся несколько понятий рентабельности. Так, в широком смысле рентабельность отражает любой доход, получаемый в результате хозяйственной деятельности человека[14] [52, с. 88].

По мнению других авторов, рентабельность – это один из основных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и продажи продукции (работ, услуг) [38, 42]. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода.

Основными видами рентабельности по Шеремету А.Д. и Негашаеву Е.В. выступают следующие показатели, которые представлены ниже в табл. 1.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам.

Показатели рентабельности являются важными элементами, отражающие факторную среду формирования прибыли предприятия. Поэтому они неотъемлемы при проведении сравнительного анализа и оценки финансового состояния предприятия.

Таблица 1

Показатели рентабельности

|

Показатель |

Расчетная формула |

Значение показателя |

|

1.Общая рентабельность активов (авансированного капитала) по бухгалтерской прибыли |

Прибыль до налогообложения × 100 / Средняя величина валюты баланса |

Показывает, сколько средств было привлечено фирмой для получения каждого рубля прибыли. |

|

2.Рентабельность активов по чистой прибыли |

Чистая прибыль × 100 / Средняя величина валюты баланса |

Показывает количество чистой прибыли или убытка, полученной на один рубль всех совокупных активов предприятия. |

|

3.Рентабельность производственных активов (имущества) по общей бухгалтерской (или чистой) прибыли |

Прибыль до налогообложения × 100 / Средняя величина производственных активов, включая собственные средства, нематериальные активы и запасы |

Показывает, какую прибыль приносит каждый рубль, вложенный в производственные активы предприятия. |

|

4.Рентабельность собственного капитала по бухгалтерской прибыли (или по чистой прибыли) |

Прибыль до налогообложения × 100 / Средняя величина собственного капитала |

Характеризует эффективность использования собственного капитала, и показывает, сколько предприятие имеет чистой прибыли с каждого рубля авансированного в капитал. |

Источник[15]

В составе механизмов управления прибылью предприятия важная роль отводится системам и методам ее контроля. Внутренний контроль прибыли представляет собой процесс проверки и обеспечения реализации всех управленческих решений в области ее формирования, распределения и использования на предприятии.

Создание систем внутреннего контроля является неотъемлемой составной частью построения всей системы управления предприятием с целью обеспечения его эффективности. Системы внутреннего контроля создаются на предприятии по линейному и функциональному принципу или одновременно сочетают в себе оба эти принципа.

Подытоживая вышесказанное, можно сказать, что на сегодня вопрос относительно определения и обобщения понятия «прибыль» является актуальным и перспективным, учитывая тенденции изменений в современной экономике. Значимость анализа, распределения и использования чистой прибыли обусловлена тем, что от его результатов зависят темпы развития самого предприятия, а также обеспечение интересов собственников, удовлетворения материальных и социальных потребностей персонала. Управление прибылью является важным финансовым инструментом, который обеспечивает рост стоимости предприятия, является основной целью любого субъекта хозяйствования. Максимальную прибыль предприятие получит от правильно организованной продажи произведенных товаров, а именно: маркетинговые исследования рынка, дистрибьюторских договоров с указанием регионов продаж, четкой ценовой политики, а также гибкой системой скидок, направленную на увеличение объемов реализации продукции (услуг).

2. Оценка управления формированием прибыли ООО «КомТекс»

2.1. Характеристика организационной структуры ООО «КомТекс»

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «КомТекс». Сокращенное фирменное наименование Общества на русском языке: ООО «КомТекс» (далее – Общество, Компания, КомТекс).

ООО «КомТекс» является одним из крупнейших в России производителем детской одежды под торговой маркой «Ivashka.ru». Производство детской одежды в компании «КомТекс» налажено в соответствии со всеми стандартами качества. Натуральные ткани поставляют из Турции по индивидуальному заказу. Их качество подтверждено всеми необходимыми российскими сертификатами. Вся продукция ТМ «Ivashka.ru» (детская и подростковая одежда, детская верхняя одежда) соответствует стандартам ГОСТ. Тем самым бренд «Ivashka.ru» представляет собой оптимальное соотношение цены и качества. Еженедельно модельеры-конструкторы «Ivashka.ru» создают самые новые модели детской одежды:

лучшие из них запускаются в массовое производство.

Положение Компании в отрасли производства детской и подростковой одежды можно характеризовать как стабильное и доминирующее на рынке региона. В отчетном 2016 году ООО «КомТекс» значительно улучшило основные производственные показатели как по сравнению с 2015 г., так и в сравнении с плановыми показателями.

В ООО «КомТекс» сложилась организационная структура (рисунок 2). Согласно схеме, организационная структура представляет собой классический линейный вид с функциональной направленностью.

Эффективность развития Общества в большой степени зависит от сотрудников, их профессионализма, квалификации, знаний и умений. Поэтому перс0нал – как важнейший потенциал – находится в п0стоянном развитии. Подготовке кадров на предприятии всегда уделяется большое внимание.

Генеральный директор

Финансовый

директор

Коммерческий

директор

Директор

по развитию

Директор по производству

Финансовая

служба

Бухгалтерия

Отдел продаж

Отдел маркетинга

Отдел перспектив-ного развития

Административно-хозяйственная часть

Ремонтная мастерская

Отдел снабжения

Цеха

Склад

Рис. 2. Организационная структура ООО «КомТекс»

Далее проведем анализ показателей эффективности. Информацией для анализа послужила финансовая отчетность Общества: бухгалтерский баланс (Приложение 1) и отчет о финансовых результатах (Приложение 2).

Составим таблицу 2, в которой проанализируем основные технико-экономические показатели деятельности ООО «КомТекс».

Таблица 2

Основные технико-экономические показатели ООО «КомТекс» в 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

2015 в % к 2014 |

2016 в % к 2015 |

|

1. Показатели эффективности использования основных средств |

|||||

|

Среднегодовая стоимость основных средств, тыс. руб. |

148386 |

175574 |

193166 |

1,18 |

1,10 |

|

Амортизация, тыс. руб. |

125386 |

135982 |

138017 |

1,08 |

1,01 |

|

Фондоотдача, руб. |

1,62 |

1,49 |

1,55 |

0,92 |

1,04 |

|

Фондоемкость, руб. |

0,62 |

0,67 |

0,64 |

1,08 |

0,96 |

|

Коэффициент износа, % |

0,46 |

0,44 |

0,42 |

0,95 |

0,95 |

|

2. Показатели эффективности использования трудовых ресурсов и оплаты труда |

|||||

|

Производительность труда, тыс. руб./ чел. |

4,38 |

4,79 |

5,20 |

1,09 |

1,09 |

|

Фонд оплаты труда, тыс. руб. |

9599 |

10100 |

10992 |

1,05 |

1,09 |

|

Выручка на 1 руб. оплаты труда, руб. |

24,42 |

26,07 |

26,35 |

1,07 |

1,01 |

|

3. Показатели эффективности использования материальных ресурсов |

|||||

|

Материальные затраты, тыс. руб. |

88935 |

100907 |

107837 |

1,13 |

1,07 |

|

Прибыль на 1 руб. материальных затрат, руб. |

0,47 |

0,67 |

0,64 |

1,44 |

0,95 |

|

Затраты на 1 руб. товарной продукции, руб. |

0,98 |

1,01 |

0,94 |

1,03 |

0,93 |

|

Материалоемкость, руб. |

0,37 |

0,38 |

0,36 |

1,04 |

0,93 |

В 2015 году увеличение стоимости основных средств составило 18%, в 2016 году – 10%. Это говорит о том, что Компания в вкладывает достаточно средств для обновления основного капитала. Показатель фондоотдачи свидетельствует о том, что Общество на рубль вложений в основные средства получило в 2014 году 1,62 рублей, в 2015 году – 1,49 рублей и в 2016 году – 1,55 рублей. На рубль выпущенной продукции приходится 0,62 рублей основных средств в 2014 году, 0,67 рублей в 2015 и 0,64 рублей в 2016 годах.

Коэффициент износа уменьшается каждый год – Компания обновляет основные фонды в достаточной степени. В 2014 году Компания получила 27,99 рублей прибыли на рубль вложений в основные средства, в 2015 году – 38,68 рублей, в 2015 году – 35,83 рублей – об этом свидетельствует показатель рентабельности (эффективности) использования основных средств.

Фонд оплаты труда в 2015 году увеличился на 5%, в 2016 году – на 9%. Производительность труда также увеличивается на 9% ежегодно. В целом по показателю производительности можно сказать, что 1 человек производит 4 380 рублей за один час в 2014 году, 4790 рублей в 2015 году и 5200 рублей в 2016 году.

Материальные затраты в 2015 году увеличились на 13% по сравнению с 2014 годом и на 7% в 2016 году по сравнению с 2015 годом. В целом можно судить о повышении стоимости материальных издержек, которые с 47 копеек на рубль прибыли в 2014 году увеличились до 64 копеек на рубль прибыли в 2016 году. На 1 рубль товарной продукции пришлось всего затрат: 98 копеек в 2014 году, 1,01 рублей в 2015 году и 94 копейки в 2016 году. Предприятию следует и дальше искать пути снижения себестоимости так как показатель затрат на рубль товарной продукции для производственных компаний лучше держать на уровне менее 75%.

Производство – материалоемкая отрасль экономики. В нашем примере показатель материалоемкости составляет 36-37% от общего объема затрат.

2.2. Анализ формирования прибыли ООО «КомТекс»

Далее проведем анализ основных финансовых показателей деятельности Компании (таблица 3).

Таблица 3

Финансовые результаты деятельности ООО «КомТекс» в 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

2015 в % к 2014 |

2016 в % к 2015 |

|

Объем товарооборота, тыс. руб. |

239 941 |

262 136 |

299 797 |

1,09 |

1,14 |

|

Выручка от реализации, тыс. руб. |

234371 |

263312 |

289672 |

1,12 |

1,10 |

|

Себестоимость, тыс. руб. |

235902 |

265 545 |

283186 |

1,13 |

1,07 |

|

Коммерческие расходы, тыс. руб. |

0 |

0 |

0 |

- |

- |

|

Управленческие расходы, тыс. руб. |

0 |

0 |

0 |

- |

- |

|

Коммерческая себестоимость, тыс. руб. |

235902 |

265545 |

283186 |

1,13 |

1,07 |

|

Прибыль от продаж, тыс. руб. |

-1531 |

-2233 |

6486 |

1,46 |

-2,90 |

|

Проценты к получению, тыс. руб. |

0 |

0 |

0 |

- |

- |

|

Проценты к уплате, тыс. руб. |

4968 |

4252 |

4910 |

0,86 |

1,15 |

|

Прочие доходы, тыс. руб. |

64133 |

88 285 |

83 238 |

1,38 |

0,94 |

|

Прочие расходы, тыс. руб. |

7650 |

625 |

2133 |

0,08 |

3,41 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

49984 |

81175 |

82681 |

1,62 |

1,02 |

|

Текущий налог на прибыль, тыс. руб. |

8456 |

13267 |

13467 |

1,57 |

1,02 |

|

Чистая прибыль (убыток), тыс. руб. |

41 528 |

67 908 |

69 214 |

1,64 |

1,02 |

|

Рентабельность деятельности, % |

-0,65 |

-0,84 |

2,29 |

1,30 |

-2,72 |

Объем оказанных услуг демонстрирует тенденцию роста: 9% в 2015 году и 14% в 2016. Коммерческая (полная) себестоимость при этой показывает несколько большие тенденции роста в 2015 году – 13%, и меньшие тенденции в 2016 году – рост всего 7%. В 2014-2015 гг. предприятие получило убыток от продаж: -1531 тыс. рублей в 2014 году и -2233 тыс. рублей в 2015. В 2016 году прибыль от продаж была положительной и составила 6486 тыс. рублей.

Значительная часть доходов Общества сосредоточена прочих доходах. Предприятие владеет офисным зданием в центре г. Москва, которое сдает в аренду. Поступления по арендным платежам отражаются в составе прочих доходов.

Чистая прибыль в 2015 году выросла на 64%, а в 2016 году – на 2%. Общество в 2016 году сумело оптимизировать структуру расходов, за счет чего получило дополнительную прибыль.

Основные финансовые результаты демонстрируют рост, что видно на рисунке 3.

2014 г. 2015 г. 2016 г.

Рис. 3. Динамика основных финансовых результатов

ООО «КомТекс» в 2014-2016 гг., тыс. рублей

Общая убыточность деятельности в 2014 году составила 5,6%, что является неудовлетворительным результатом. По итогам 2015 года убыточность составила 0,84%, но в 2016 году рентабельность деятельности составила 2,29%, что говорит об улучшении финансового состояния. Тем не менее, рентабельность основной деятельности все еще остается на низком уровне – ее ставка ниже ставки инфляции, что говорит о том, что прибыль от основной деятельность Общества не покрывает инфляционные риски.

Далее целесообразно провести анализ динамики прибыли и ее структурных компонентов (таблица 4, таблица 5).

Согласно таблице 4, в 2015 году рост выручки составил 12%. Себестоимость при этом увеличилась на 13%. В результате чего Общество получило убытки, рост которого составил 702 тыс. рублей или 45,85%. Коммерческие и управленческие расходы в Обществе отсутствуют, значит, прибыль от продаж равна валовой прибыли.

Таблица 4

Анализ финансовых результатов предприятия за 2014-2016 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсол. откл., тыс. руб. |

Темп роста, % |

Уровень к выручке, % |

Отклонение от уровня, % |

||

|

2014 |

2015 |

2014 |

2015 |

||||

|

1 Выручка |

234 371 |

263 312 |

28 941 |

112,35 |

100 |

100 |

0 |

|

2 Себестоимость реализации продукции |

235 902 |

265 545 |

29 643 |

112,57 |

100,65 |

100,85 |

0,19 |

|

3 Валовый убыток |

1 531 |

2 233 |

702 |

145,85 |

0,65 |

0,85 |

0,19 |

|

4 Прибыль (убыток) от продаж |

1 531 |

2 233 |

702 |

145,85 |

-0,653 |

-0,848 |

-0,20 |

|

5 Проценты к уплате |

4 968 |

4 252 |

-716 |

85,59 |

-2,12 |

1,615 |

3,74 |

|

6 Прочие доходы |

64 133 |

88 285 |

24 152 |

137,66 |

27,364 |

33,529 |

6,17 |

|

7 Прочие расходы |

7 650 |

625 |

-7 025 |

8,17 |

-6,872 |

5,276 |

12,15 |

|

8 Прибыль (убыток) до налогообложения |

41 528 |

67 908 |

26 380 |

163,52 |

17,72 |

25,79 |

8,07 |

|

9 Налог на прибыль |

8456 |

13267 |

4 811 |

156,89 |

3,61 |

5,04 |

1,43 |

|

10 Чистая прибыль |

41 528 |

67 908 |

26 380 |

163,52 |

17,72 |

25,79 |

8,07 |

Большую роль в положительной результативности Общества играют прочие доходы, в состав которых входят арендные платежи. В 2015 году прочие доходы увеличились на 24 152 тыс. рублей или на 37,66%. Прочие доходы в 2015 году составили 33,5% выручки от реализации, то есть четверть всех доходов Общества приходится на прочие доходы.

В результате значительности прочих доходов предприятие получило положительную налогооблагаемую прибыль, которая в 2015 году увеличилась на 26380 тыс. рублей или на 63,52%. Уровень прибыли по отношению к выручке увеличился на 8,07%.

Таблица 5

Анализ финансовых результатов предприятия за 2015-2016 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсол. откл., тыс. руб. |

Темп роста, % |

Уровень к выручке, % |

Отклонение от уровня, % |

||

|

2015 |

2016 |

2015 |

2016 |

||||

|

1 Выручка |

263 312 |

289 672 |

26 360 |

110,01 |

100 |

100 |

0 |

|

2Себестоимость реализации продукции |

265 545 |

283 186 |

17 641 |

106,64 |

100,85 |

97,76 |

-3,09 |

|

3 Валовая прибыль |

-2 233 |

6 486 |

8 719 |

-290,46 |

-0,848 |

2,239 |

3,087 |

|

4 Прибыль (убыток) от продаж |

-2 233 |

6 486 |

8 719 |

-290,46 |

-0,848 |

2,239 |

3,087 |

|

5 Проценты к уплате |

4 252 |

4 910 |

658 |

115,48 |

1,615 |

1,695 |

0,08 |

|

6 Прочие доходы |

88 285 |

83 238 |

-5 047 |

94,28 |

33,53 |

28,74 |

-4,79 |

|

7 Прочие расходы |

625 |

2 133 |

1 508 |

341,28 |

0,24 |

0,74 |

0,50 |

|

8 Прибыль (убыток) до налогообложения |

81 175 |

82 681 |

1 506 |

101,86 |

30,83 |

28,54 |

-2,29 |

|

9 Налог на прибыль |

13267 |

13467 |

200 |

101,51 |

5,04 |

4,65 |

-0,39 |

|

10 Чистая прибыль |

67 908 |

69 214 |

1 306 |

101,92 |

25,79 |

23,89 |

-1,90 |

Согласно таблице 5, в 2016 году чистая прибыль выросла на 1,92%, что в денежном эквиваленте составляет 1 306 тыс. рублей. Однако уровень прибыли по отношению к выручке уменьшился на 1,90% по сравнению с предыдущим периодом.

Таким образом, на основе данных таблицы можно сделать следующие выводы:

1) увеличение выручки в 2015 и 2016 годах говорит о том, что больший доход предприятие получает от основной деятельности;

2) увеличение показателя себестоимости в 2015-2016 годах является отрицательной тенденцией, так как это указывает на нерациональное производство и сбыт товаров, снижает уровень прибыли предприятия;

3) рост прибыли от продаж в 2016 году благоприятен. Данный показатель свидетельствует об увеличении рентабельности основной деятельности и относительном снижении издержек производства и обращения. Но в 2015 году наблюдалось значительное снижение данного показателя, что могло негативно сказаться на деятельности организации;

4) рост прибыли до налогообложения и чистой прибыли в 2015-2016 годах также указывает на положительные тенденции организации торговой деятельности на данном предприятии. Разные темпы изменения этих показателей могут быть вызваны в основном корректировкой системы налогообложения.

Перейдем к оценка управления прибылью на исследуемом предприятии.

2.3. Оценка управления прибылью ООО «КомТекс»

Финансовый результат, который формируется из доходов и расходов организации, классифицируется через определение капитала предприятия. Финансовые результаты деятельности Общества находят свое отражение в системе показателей. На определение финансового результата влияет очень множество факторов.

Руководство ООО «КомТекс» интересует масса полученной прибыли и её структура, факторы, воздействующие на её величину. Налоговые инспекции заинтересованы в получении достоверной информации о всех слагаемых балансовой прибыли: прибыли от реализации продукции, прибыли от реализации имущества, внереализационных результатах деятельности предприятия и др.

Наглядно формирование финансового результата можно посмотреть на рисунке 4.

Рис. 4. Формирование финансового результата в ООО «КомТекс»

Если проанализировать каждое слагаемое прибыли, то мы получим не абстрактный, а вполне конкретный характер, так как это поможет учредителям и акционерам выбрать наиболее значимые направления эффективности деятельности предприятия. Следовательно, внешним пользователям данный анализ может позволить выбрать наиболее оптимальную стратегию своего поведения, которая будет направлена на минимизацию потерь и финансового риска от вложений в данную организацию.

Определение финансовых результатов деятельности ООО «КомТекс» включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период; во-вторых, исследование структуры соответствующих показателей и их изменений; в-третьих, изучение хотя бы в самом обобщенном виде динамики изменений показателей финансовых результатов за ряд отчетных периодов.

Таким образом, управлением финансовыми результатами в ООО «КомТекс» занимаются:

1. За доходы Общества отвечает заместитель директора по коммерческим вопросам. Этот специалист отвечает за сбыт товарной продукции, что в свою очередь формирует выручку от реализации. В компании существует бюджет продаж, который является главным документом регулирования доходов компании. Бюджет продаж составляется на каждый год с разбивкой по месяцам. Ежемесячно проводится анализ выполнения плана с последующей корректировкой бюджета.

2. За расходы несет ответственность главный бухгалтер. В своей деятельности бухгалтерия принципами налогового учета расходов, которые должны быть экономически обоснованными и документально подтвержденными. Это одни из обязательных требований к признанию расходов в налоговом учете в силу п. 1 ст. 252 НК РФ. В Обществе составляется бюджет расходов, который составляется на год с разбивкой по месяцам и элементам расходов. В конце месяца главный бухгалтер проводит анализ сопоставления плановых и фактических расходов, в случае необходимости проводится корректировка бюджета расходов.

3. За чистую прибыль как главный результат деятельности компании отвечает генеральный директор компании. Главным документом, регулирующим прибыльность компании, является общий бюджет Общества, который представляет собой финансовый план доходов и расходов, составляется на год с разбивкой по месяцам. На основании отчетов заместителя директора по коммерческим вопросам об исполнении бюджета доходов по месяцам и главного бухгалтера об исполнении бюджета расходов директор проводит анализ достижения плана по прибыли.

Таким образом, главным методом управления финансовыми результатами в Обществе является бюджетирование.

Для того, чтобы оценить систему управления финансовыми результатами, мы разработали таблицу тестирования (таблица 6).

Таблица 6 наглядно показала проблемы управления финансовыми результатами, основная часть которых – учет финансовых результатов. В совокупности с выводами, сделанными в результате финансового анализа, мы может признать систему управления финансовыми результатами неэффективной.

Таблица 6

Тест системы управления финансовыми результатами ООО «КомТекс»

|

№ п/п |

Содержание вопроса |

Вариант ответа |

Примечания |

|

|

Да/Нет |

Инф-я отсут-т |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Существует ли планирование доходов |

Да |

Бюджет продаж |

|

|

2 |

Определены ли ответственные лица, отвечающие за планирование доходов и фактическое достижение плана |

Да |

Заместитель директора по коммерческим вопросам |

|

|

3 |

Существует ли планирование расходов |

Да |

Бюджет расходов |

|

|

4 |

Определены ли ответственные лица, отвечающие за планирование расходов и фактическое выполнение плана |

Да |

Главный бухгалтер |

|

|

5 |

Существует ли планирование показателей прибыли |

Да |

Финансовый план на год |

|

|

6 |

Определены ли ответственные лица, отвечающие фактическое выполнение плана |

Да |

Директор |

|

|

7 |

Ведется ли отдельно учет различных видов доходов? |

Нет |

Все доходы собираются на счетах 90 и 91 |

|

|

8 |

Определены ли ответственные лица за полноту и своевременность отгрузки товаров (работ, услуг)? |

Да |

Менеджеры по продажа |

|

|

9 |

Лица, которые разрабатывают и утверждают ценовую политику. |

Да |

Директор |

|

|

10 |

Заключаются ли договоры с каждым покупателем? |

Да |

||

|

11 |

Лица, которые дают разрешение на реализацию продукции (работ, услуг). |

Да |

Отгрузка происходит на основании договоров |

|

Далее мы разработали систему мероприятий по улучшению управлению прибылью.

3. Разработка мероприятий, направленных на увеличение прибыли в ООО «КомТекс»

Для решения проблем управления финансовыми результатами предприятию рекомендовано:

1. Провести реструктуризацию имущества предприятия. Списать на затраты основные средства стоимость менее 40000 рублей. Реализовать активы, не используемые по хозяйственному назначению. Провести распродажу залежавшихся на складе запасов.

2. Вложить высвободившиеся и свободные денежные средства в оборотные средства (ликвидные запасы товарной продукции) и краткосрочные финансовые вложения, увеличив, таким образом, показатель абсолютной ликвидности.

3. Более эффективно использовать рынки ссудных капиталов для привлечения дополнительных источников финансирования торговой деятельности.

4. Разработать и придерживаться системы нормативных показателей (величины запасов, остатка наличной и банковской ликвидности, оборотного и основного капиталов, собственных и заемных средств и так далее).

5. Внести изменения в Устав Общества, отразив в них одним из основных видов деятельности сдачу в аренду офисных помещений. Учет доходов от сдачи в аренду и связанных с ними расходов вести на счете 90 «Продажи».

6. Внедрить систему финансового управления по центрам финансовой ответственности на основе бюджетирования и управленческого учета.

Существенными недостатками финансового менеджмента на современном этапе являются:

- отсутствие эффективной системы бюджетирования и управленческого учета;

- отсутствие системы мотивании у менеджеров среднего звена;

- отсутствие выделенных ЦФО как элементов финансовой структуры.

Для совершенствования финансового менеджмента в компании ООО «КомТекс» было предложено внедрение управления затратами, доходами и прибылью по центрам финансовой ответственности (ЦФО).

Совершенствованию системы финансового планирования в ООО «КомТекс» должно быть основано на развитии сложившейся системы бюджетир0вания как пр0цесса п0строения и исп0лнения ООО «КомТекс» на 0сн0ве бюджетов 0тдельных п0дразделений.

В ООО «КомТекс» были выявлены следующие проблемы процесса бюджетирования:

- ручное бюджетирование, основанное на применение таблиц Excel;

- отсутствие локальной нормативной базы, регулирующей бюджетный процесс;

- отсутствие большинства важнейших бюджетов;

- отсутствие эффективной системы сбора базовых показателей;

- неэффективная группировка доходов и расходов бюджета;

- отсутствие контроля за исполнением бюджетов.

Для внедрения системы эффективно функционирующего бюджетного планирования деятельн0сти эк0номического субъекта предп0лагается к0мплексная, целенаправленная деятельн0сть управленческ0го перс0нала предприятия по следующим направлениям:

1) п0строение системы управления на осн0ве четких принцип0в и границ;

2) с0здание атмосферы стремления к выс0кой эффективн0сти на осн0ве в0зможности видеть сравнительные успехи на всех ур0внях;

3) обеспечение неп0средственным исп0лнителям св0боды в принятии решений, не пр0тиворечащим принципам управления и стратегическим целям;

4) передача ответственн0сти за решения по с0зданию ценн0стей ряд0вым менеджерам;

5) 0беспечение п0ддержки, п0строенной на этических принципах инф0рмационной системе.

Таким образ0м, бюджетирование, нацеленн0е на уд0влетворение инф0рмационных п0требностей внутрифирменн0го управления, играет р0ль сигнальн0й системы в механизме управления и д0стижения к0рпоративных целей, так как п0зволяет оперативно к0нтролировать затраты и результаты на разных организаци0нных ур0внях и 0ценивать деятельн0сть отдельных менеджер0в и подразделений на осн0ве проведения первичн0го анализа. К0нкретная специфика инструмент0в и мет0дов, применяемых в данн0й системе, зависит от т0го, к какому виду отн0сится центр ответственн0сти.

Заключение

На сегодняшний день вопрос относительно определения и обобщения понятия «прибыль» является актуальным и перспективным, учитывая тенденции изменений в современной экономике. Значимость анализа, распределения и использования чистой прибыли обусловлена тем, что от его результатов зависят темпы развития самого предприятия, а также обеспечение интересов собственников, удовлетворения материальных и социальных потребностей персонала. Управление прибылью является важным финансовым инструментом, который обеспечивает рост стоимости предприятия, является основной целью любого субъекта хозяйствования. Максимальная прибыль предприятие получит от правильно организованной продажи произведенных товаров, а именно: маркетинговые исследования рынка, дистрибьюторских договоров с указанием регионов продаж, четкой ценовой политики, а также гибкой системой скидок, направленную на увеличение объемов реализации продукции (услуг).

Субъект исследования, ООО «КомТекс», является одним из крупнейших в России производителем детской одежды под торговой маркой «Ivashka.ru».

Анализ финансовых результатов ООО «КомТекс» позволяет нам сделать следующие выводы.

1. Оптимальная структура баланса и отчета о финансовых результатах сложилась в 2016 г. – именно в этот год показатели рентабельности приобрели самое высокое значение.

2. Основная деятельность ООО «КомТекс», производство одежды, убыточна в 2014 и 2015 гг. В 2016 г. прибыльность основной деятельности составила 2,29%.

3. В 2015 г. наблюдается больший рост себестоимости, нежели рост выручки от реализации, что в конечном итоге негативно повлияло на прибыль от продаж. В 2016 г. предприятие сумело оптимизировать издержки обращения, за счет чего получило прибыль от продаж.

4. Чистая прибыль ООО «КомТекс» за весь анализируемый период складывается за счет прочих доходов – платежей за аренду.

Для решения проблем формирования прибыли предприятию было рекомендовано:

1. Увеличить объемы реализации по наиболее прибыльным видам деятельности.

2. Отказаться от оказания нерентабельных услуг

3. Разработать и применять систему нормативных показателей (величины запасов, остатка наличной и банковской ликвидности, оборотного и основного капиталов, собственных и заемных средств и так далее).

4. Внедрить систему финансового управления по центрам финансовой ответственности на основе бюджетирования и управленческого учета

Проведенное исследование показало, что несмотря на большую значимость прибыли предприятий в рыночной экономике, недостаточно внимания уделяется ее максимизации. Комплексное выполнение предложенных мероприятий позволит повысить прибыль предприятий, что положительно отразится на всех субъектах хозяйствования.

Список использованной литературы

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 № 51-ФЗ (ред. от 28.12.2016) // справочно-правовая системы «Консультант плюс».

- Гражданский кодекс Российской Федерации (Часть 2) от 26.01.1996 № 14-ФЗ (ред. от 23.05.2016) // справочно-правовая системы «Консультант плюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 № 146-Ф3 (ред. от 28.12.2016) // справочно-правовая системы «Консультант плюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 № 117-Ф3 (ред. от 28.12.2016) // справочно-правовая системы «Консультант плюс».

- Федеральный закон от 02.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 03.07.2016) // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (ред. от 06.04.2015) // справочно-правовая системы «Консультант плюс».

- Приказ Минфина РФ от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (ред. от 06.04.2015) // справочно-правовая системы «Консультант плюс».

- Абрютина М. С., Грачев А. В. Анализ финансового-экономической деятельности предприятия. – М.: Финансы и статистика, 2014. – 472 с.

- Анохина О. В. Ценность бухгалтерского баланса и отчета о прибылях и убытках при анализе финансового состояния организаций сферы обслуживания [Текст] / О.В. Анохина // Бухучет в торговле. – 2015. – №5. – С. 24-32.

- Атаулов Р. Р. Взаимосвязь качества продукции и финансового результата деятельности // Азимут научных исследований: экономика и управление. – 2016. - № 4. – С. 9-11.

- Бланк И. А. Финансовый менеджмент: учебный курс [Текст] / И.А. Бланк. – 7-е изд., перераб. и доп. – Киев : Эльга, Ника-Центр, 2014. – 681 с.

- Керимов В.Э., Роженецкий О. А. Анализ соотношения «затраты – объем – прибыль» // Менеджмент в России и за рубежом. – 2016. - №4. – С. 23-32.

- Ковалев В.В. Финансовый менеджмент: теория и практика. 4-е изд., перераб. и доп. М.: Проспект, 2014. – 1024 с.

- Козина Л. В. Теоретическая и практическая интерпретация учета финансовых результатов в современных условиях // Молодой ученый. – 2014. - №8. – С. 497-504.

- Коноплев С.П. Экономика организаций (предприятий): Учебник. – М. : Проспект, 2013. – 160 с.

- Константинова Т. Л. Сущность и функции управления затратами // Международный научно-исследовательский журнал. – 2013. - №3-1 (10). – С.89-90.

- Коршунов В.В. Экономика организации (предприятия). Теория и практика [Текст] : учебник для бакалавров / В. В. Коршунов. – 2-е изд.., перераб. и доп. – М. : Издательство Юрайт, 2014. – 433 с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки / М. Н. Крейнина. – М.: Финансы и статистика, 2015. – 439 с.

- Лисовская И.А. Анализ финансового состояния как инструмент выявления основных возможностей и угроз развития предприятия / Лисовская И. А., Рыжкова С. А. // Вопросы экономических наук. – 2013. – № 6. – С. 71-76.

- Люкманов В. Б., Мандыч И. А., Скрябина О. С. Оптимальное управление прибылью и рентабельностью предприятия с использование производственных левериджей // Международный научно-исследовательский журнал. – 2014. - №7-3 (14). – С. 32-34.

- Лысов И. А., Колачева Н. В. Методология управления финансовыми результатами предприятия // Вестник Нижегородского государственного инженерно-экономического Института. – 2015. - №1 (44). – С.54-59.

- Мирошниченко О. Ю., Корконос Ю. В. Механизм управления прибылью отечественных предприятий // Экономист. – 2016. - №5. – С. 280-285.

- Лытнева Н.А. Бухгалтерский учет и анализ [Текст] / Лытнева Н.А., Парушина Н.В., Кыштымова Е.А. – Ростов н/Д : Феникс, 2014. – 604 с.

- Морева И. С. Экономический анализ рентабельности и оценка качества прибыли // Молодой ученый. – 2015. - №11. – С. 920-923.

- Новодворский В.Д. Прибыль предприятия: бухгалтерская и экономическая // Финансы. – 2015. - №4. – с. 64-69.

- Нурмагомедова А.Н. Особенности методики анализа отчета о финансовых результатах // Инновационная экономика: материалы II междунар. науч. конф. (г. Казань, октябрь 2015 г.). – Казань : Бук, 2015. – С. 69-72.

- Остапенко В. Д., Подъяблонская Л. Я., Мешков В. Н. Финансовое состояние предприятия: оценка, пути улучшения // Экономист. – 2014. – №7. – С. 68-74.

- Параскан К.Н. Рентабельность организации и ее значение в современной экономической практике // Тотальные аспекты инновационных технологий. – 2014. - №28. – С. 88-91.

- Русак Н. А., Русак В. А. Финансовый анализ субъекта хозяйствования: справ. пособие. – Мн.: Новое знание, 2013. – 329 с.

- Савицкая Г.В. Сущность и методика расчета валовой и маржинальной прибыли / Г. В. Савицкая // Экономический анализ: теория и практика. – 2012. - № 18. с. 19-24.

- Сацук Т. П. Финансовые цели и ключевые показатели в системе стратегического управления предприятием // Вестник Костромского государственного университета им. Н.А. Некрасова. – 2014. - №3. –С.94-96.

- Серебрякова Н. А. Методический аппарат оценки рентабельности и результативности // Молодой ученый. – 2015. - №9. – С. 710-714.

- Толкачева Н.А. Финансовый менеджмент [Текст] : курс лекций / Н.А. Толкачева. – М. : Директ-Медиа, 2016. – 144 с.

- Феттер А.А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. Серия «Экономика и право». – 2014. - №10 (44). – С.16-18.

- Финансовое управление прибылью фирмы / В. И. Терехин, С. В. Моисеев и др.; под ред. В. И. Терехина. – М.: Экономика, 2014. – 350 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций [Текст] / А. Д. Шеремет, Е. В. Негашев. – 4-е изд., перераб. и доп. – М.: ИНФА-М, 2014. – 208 с.

- Экономика предприятия: Учебник / Под общ. ред. д-ра экон. наук, проф. С. Ф. Покропивного. – Пер. с укр. 4-го перераб. и доп. изд. – К.: КНЭУ, 2012. – 551 с.

- Экономика фирмы: Учебное пособие / Финансовый Университет при Правительстве РФ; Под ред. А.Н. Ряховской. – М.: Магистр: ИНФРА-М, 2014. – 511 с.

- Юркова Т.И., Юрков С.В. Экономика предприятия [Электронный ресурс]. – URL: http://www.aup.ru/books/m88/ (дата обращения: 08.02.2017).

Приложение 1

Бухгалтерский баланс ООО «КомТекс» на 31.12.2016 г.

В тыс. руб.

|

Показатель |

На 31.12. |

На 31.12. |

На 31.12. |

|

|

Наименование |

коды |

2016 г |

2015 г |

2014 г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Основные средства |

1130 |

197 854 |

188 477 |

162 670 |

|

Финансовые вложения |

1150 |

19 426 |

||

|

Отложенные налоговые активы |

1160 |

|||

|

Прочие внеоборотные активы |

1170 |

943 |

||

|

ИТОГО по разделу I |

1100 |

218223 |

188477 |

162670 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

207 735 |

169 121 |

139 548 |

|

НДС |

1220 |

|||

|

Дебиторская задолженность |

1230 |

17 675 |

7 550 |

8 726 |

|

Финансовые вложения: |

1240 |

|||

|

Денежные средства |

1250 |

5 245 |

4 992 |

2 906 |

|

Прочие оборотные активы |

1260 |

|||

|

ИТОГО по разделу II |

1200 |

230 655 |

181 663 |

151 180 |

|

БАЛАНС |

1600 |

448 878 |

370 140 |

313 850 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

100 |

100 |

100 |

|

Переоценка внеоборотных активов |

1340 |

98 603 |

98 603 |

98 603 |

|

Резервный капитал |

1360 |

203 |

203 |

203 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

285 159 |

215 945 |

148 037 |

|

ИТОГО по разделу III |

1300 |

384 065 |

314 851 |

246 943 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

31 871 |

24 861 |

15 254 |

|

Отложенные налоговые обязательства |

1420 |

|||

|

Прочие обязательства |

1440 |

779 |

1 578 |

2 371 |

|

ИТОГО по разделу IV |

1400 |

32 650 |

26 439 |

17 625 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

9100 |

4 652 |

9 850 |

|

Кредиторская задолженность |

1520 |

23 063 |

24 198 |

37 432 |

|

Доходы будущих периодов |

1530 |

2 000 |

||

|

ИТОГО по разделу V |

1500 |

32 163 |

28 850 |

49 282 |

|

БАЛАНС |

1700 |

448 878 |

370 140 |

313 850 |

Приложение 2

Сводный отчет о финансовых результатах

ООО «КомТекс» за 2014-2016 гг.

В тыс. руб.

|

Показатель |

2016 |

2015 |

2014 |

|

|

Наименование |

Код |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

2110 |

289 672 |

263 312 |

234 371 |

|

Себестоимость продаж |

2120 |

283 186 |

265 545 |

235 902 |

|

Валовая прибыль (убыток) |

2100 |

6 486 |

-2 233 |

-1 531 |

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

|||

|

Прибыль (убыток) от продаж |

2200 |

6 486 |

-2 233 |

-1 531 |

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

4 910 |

4 252 |

4 968 |

|

Прочие доходы |

2340 |

83 238 |

88 285 |

64 133 |

|

Прочие расходы |

2350 |

2 133 |

625 |

7 650 |

|

Прибыль (убыток) до налогообложения |

2300 |

82 681 |

81 175 |

49 984 |

|

Текучий налог на прибыль |

2410 |

13467 |

13267 |

8456 |

|

в т.ч. постоянные налоговые обязательства |

2421 |

|||

|

Изменения отложенных налоговых обязательств |

2430 |

|||

|

Изменения отложенных налоговых активов |

2450 |

|||

|

Прочее |

2460 |

|||

|

Чистая прибыль (убыток) |

2400 |

69 214 |

67 908 |

41 528 |

-

Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций [Текст] / А. Д. Шеремет, Е. В. Негашев. – 4-е изд., перераб. и доп. – М.: ИНФА-М, 2014. – С. 121. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. 4-е изд., перераб. и доп. М.: Проспект, 2014. – С. 473. ↑

-

Коноплев С.П. Экономика организаций (предприятий): Учебник. – М. : Проспект, 2013. – С. 87. ↑

-

Новодворский В.Д. Прибыль предприятия: бухгалтерская и экономическая // Финансы. – 2015. - №4. – С. 64. ↑

-

Экономика фирмы: Учебное пособие / Финансовый Университет при Правительстве РФ; Под ред. А.Н. Ряховской. – М.: Магистр: ИНФРА-М, 2014. – С. 310. ↑

-

Юркова Т.И., Юрков С.В. Экономика предприятия [Электронный ресурс]. – URL: http://www.aup.ru/books/m88/ (дата обращения: 08.02.2017). ↑

-

Козина Л. В. Теоретическая и практическая интерпретация учета финансовых результатов в современных условиях // Молодой ученый. – 2014. - №8. – С. 497. ↑

-

Приказ Минфина РФ от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (ред. от 06.04.2015) // справочно-правовая системы «Консультант плюс». ↑

-

Приказ Минфина РФ от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (ред. от 06.04.2015) // справочно-правовая системы «Консультант плюс». ↑

-

Мирошниченко О. Ю., Корконос Ю. В. Механизм управления прибылью отечественных предприятий // Экономист. – 2016. - №5. – С. 282. ↑

-

Лысов И. А., Колачева Н. В. Методология управления финансовыми результатами предприятия // Вестник Нижегородского государственного инженерно-экономического Института. – 2015. - №1 (44). – С.55. ↑

-

Абрютина М. С., Грачев А. В. Анализ финансового-экономической деятельности предприятия. – М.: Финансы и статистика, 2014. – С. 151. ↑

-

Толкачева Н.А. Финансовый менеджмент [Текст] : курс лекций / Н.А. Толкачева. – М. : Директ-Медиа, 2016. – С. 35. ↑

-

Экономика предприятия: Учебник / Под общ. ред. д-ра экон. наук, проф. С. Ф. Покропивного. – Пер. с укр. 4-го перераб. и доп. изд. – К.: КНЭУ, 2012. – С. 88. ↑

-

Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций [Текст] / А. Д. Шеремет, Е. В. Негашев. – 4-е изд., перераб. и доп. – М.: ИНФА-М, 2014. – С. 112. ↑

- Счета и двойная запись(ООО «Гранд Тур» )

- ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОПЕРАТИВНУЮ И РОЗЫСКНУЮ ДЕЯТЕЛЬНОСТЬ: ЗАДАЧИ, ПРАВА, ОБЯЗАННОСТИ. Правовые основы оперативно-розыскной деятельности

- ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА. ОБЩЕЕ ПОНЯТИЕ (Правоспособность физических и юридических лиц)

- ЮРИДИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ (Проблемы определения юридической ответственности)

- Типология переводов. Переводческая деятельность

- Оценка деятельности коммерческого банка на региональном рынке пластиковых карт (на примере АКБ «Алмазэргиэнбанк» АО)

- НАЛОГОВЫЕ РЕГИСТРЫ ПО НДФЛ России

- АНАЛИТИЧЕСКИЕ РЕГИСТРЫ НАЛОГОВОГО УЧЕТА ПО НАЛОГУ НА ПРИБЫЛЬ (Цель, задачи и принципы налогового учета)

- Понятие оперативно-розыскной деятельности (Анализ понятия оперативно-розыскной деятельности)

- Правовые основы оперативно-розыскной деятельности. Субъекты и виды контроля за оперативно-розыскной деятельностью

- Опекунство (общая характеристика)(Органы опеки и попечительства)

- Предпринимательское право России. Понятие и виды ценных бумаг