ОТЧЕТ No 1/ОЦ-1 от 12 ноября 2019 г. об оценке рыночной стоимости здания общей площадью 940 кв.м

Содержание:

1.ЗАДАНИЕ НА ОЦЕНКУ.

|

Объект оценки |

Здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: Россия, Рязанская область, Рязань, ул Зубковой, 18в |

|

Имущественные права на объект оценки |

|

|

Цель оценки |

Определение рыночной стоимости объекта оценки |

|

Оцениваемые права |

Право собственности |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Для заключения договора купли-продажи. Результаты оценки не могут быть использованы никаким способом, кроме того, который указан в предполагаемом использовании |

|

Вид стоимости |

Рыночная стоимость |

|

Дата оценки |

12 ноября 2019 года |

|

Срок проведения оценки |

12 ноября 2019 года |

|

Допущения и ограничения, на которых должна основываться оценка |

Оценщик исходит из того, что информация, полученная от Заказчика, сторонних организаций, физических лиц, достоверна Оценка имущества проводится на основании информации, предоставленной заказчиком, а также лично собранной оценщиком информации Оценка проводится из предположения, что объект оценки не заложен и не обременен долговыми обязательствами и ограничениями на возможное использование (правами третьих лиц) Прочие допущения и ограничения формулируются оценщиком, исходя из поставленной цели оценки, предполагаемого использования результатов оценки, а также специфики объекта оценки |

2. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ.

Оценка рыночной стоимости объектов оценки производилась на основании и в соответствии с действующими нормативными документами в области оценочной деятельности: Федеральным законом № 135-ФЗ «Об оценочной деятельности в РФ» от 29.07.1998 г. (с последующими изменениями), Федеральными стандартами оценки (ФСО № 1,2,3,7 ) и Международными Стандартами Оценки (МСО – 2003).

Законность и целесообразность применения Международных стандартов оценки вызывается необходимостью их практического использования, так как Федеральные стандарты оценки еще не совершенны. Применение Международных стандартов оценки не противоречит положениям статьи 15 Конституции РФ и статьи 7 Гражданского Кодекса РФ, где говорится о том, что общепризнанные принципы и международного права и международные договоры РФ являются в соответствии с конституцией РФ составной частью правовой системы. Международные стандарты оценки, безусловно, относятся к общепризнанным принципам и нормам международного права.

Понятие рыночной стоимости определяется в соответствии с Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», ФЗ РФ от 22.07.2010 г. № 167-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации», Федеральным стандартом оценки «Цель оценки и виды стоимости» (ФСО № 2). Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО № 2) гласит следующее:

1. Результатом оценки является итоговая величина стоимости объекта оценки. Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях.

2. При использовании понятия стоимости при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки. При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

- рыночная стоимость;

- инвестиционная стоимость;

- ликвидационная стоимость;

- кадастровая стоимость.

3. При определении рыночной стоимости объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки

представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки - наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображением цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

4. Рыночная стоимость определяется оценщиком, в частности, в следующих случаях:

- при изъятии имущества для государственных нужд;

- при определении стоимости размещенных акций общества, приобретаемых обществом по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества;

- при определении стоимости объекта залога, в том числе при ипотеке;

- при определении стоимости неденежных вкладов в уставный (складочный) капитал;

- при определении стоимости имущества должника в ходе процедур банкротства;

- при определении стоимости безвозмездно полученного имущества.

5. При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке необязателен.

6. При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.

7. При определении кадастровой стоимости объекта оценки определяется

методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения.

3. принятые при проведении оценки объекта оценки допущения.

Отчет подготовлен в соответствии со следующими условиями и допущениями:

Следующие допущения и ограничивающие условия являются неотъемлемой частью данного отчета:

- Вся информация, полученная от Заказчика и его представителей в письменном или устном виде и не вступающая в противоречие с профессиональным опытом Исполнителя, рассматривается как достоверная.

- Исполнитель исходит из того, что на объект оценкиимеются все подлежащие оценке права в соответствии с действующим законодательством. Право оцениваемой собственности считается достоверным и достаточным для рыночного оборота оцениваемого объекта. Оцениваемая собственность считается свободной от каких-либо претензий или ограничений, кроме оговоренных в Отчете.

- Исполнитель не занимается измерениями физических параметров оцениваемого объекта (все размеры и объемы, содержащиеся в документах, представленных Заказчиком, рассматриваются как истинные) и не несет ответственности за вопросы соответствующего характера.

- Все иллюстративные материалы используются в Отчете исключительно в целях облегчения читателю визуального восприятия.

- Исполнитель не проводит технических экспертиз и исходит из отсутствия каких-либо скрытых фактов, влияющих на величину стоимости оцениваемого объекта, которые не могли быть обнаружены при визуальном осмотре. На Исполнителе не лежит ответственность по обнаружению подобных фактов.

- Данные, использованные Исполнителем при подготовке Отчета, были получены из надежных источников и считаются достоверными. Тем не менее, Исполнитель не может гарантировать их абсолютную точность и во всех возможных случаях указывает источник информации.

- Ни Заказчик, ни Исполнитель не могут использовать Отчет иначе, чем это предусмотрено Договором. Разглашение содержания Отчета, как в целом, так и по фрагментам возможно только после предварительного письменного согласования. Особенно это касается итоговой величины стоимости и авторства Отчета.

- Отчет достоверен лишь в полном объеме и для указанных в них целей. Использование Отчета для других целей может привести к неверным выводам.

- Запрещается публикация Отчета целиком или по частям или публикация ссылок на Отчет, данных, содержащихся в Отчете, имени и профессиональной принадлежности исполнителя без его письменного согласия.

- Заказчик принимает на себя обязательство заранее освободить Исполнителя от всякого рода расходов и материальной ответственности, происходящих из иска третьих лиц к Исполнителю, вследствие легального использования результата Отчета, кроме случаев, когда в установленном судебном порядке определено, что возникшие убытки явились следствием мошенничества, халатности или умышленно неправомочных действий со стороны Исполнителя или его сотрудников в процессе выполнения работ по определению стоимости объекта оценки.

4. Сведения о заказчике оценки и об оценщике

|

Заказчик оценки |

|

|

Заказчик оценки |

Полное наименование – ООО «ЗАКАЗЧИК» Организационно-правовая форма – общество с ограниченной ответственностью Основной государственный регистрационный номер (ОГРН) – 1037789046547 Дата присвоения ОГРН – 15 декабря 2009 года Местонахождение Общества (исполнительного органа в лице Генерального директора) – ХХХХ Генеральный директор Иванов Иван Иванович |

|

Оценщик |

|

|

Наименование |

ХХХ Карлова Евгения Ивановна ИНН ХХХХХХХХХХ |

|

ОГРНИП |

30651ХХХХХХ, дата присвоения – ХХ февраля 200Хг. |

|

Юридический адрес |

142850, г. Москва, ХХХХ |

|

Фактический адрес |

142850, г. Москва, ХХХХ |

|

Телефон, телефон/факс |

7926-393-21-05 |

|

e-mail, web-сайт |

karlovaevgenij@mail.ru |

|

Составитель настоящего отчета |

|

|

Ф.И.О. |

Карлова Евгения Ивановна |

|

Должность |

Оценщик |

|

Профессиональное обучение эксперта по оценке |

Диплом о профессиональной переподготовке ХХХ№ХХХХ выдан ХХХХХХХ Удостоверение о повышении квалификации №ХХХХХ, регистрационный номер ХХХ от ХХ.ХХ.ХХХХ г. выдан ХХХХХХХХХ |

|

Страхование гражданской ответственности |

Полис страхования ответственности оценщиков от ХХ ХХ 20ХХ г. №ХХХХХХ. Срок действия договора страхования с ХХ .ХХ.ХХХХ г. по ХХ .ХХ.ХХХХ г. Страховая компания: ХХХ «ХХХ» |

|

Членство в саморегулируемой организации |

Некоммерческое партнерство «ХХХХХХ» Выписка из реестра саморегулируемой организации оценщиков №ХХХХХ от ХХ.ХХ.ХХХХ г. |

|

Сведения о включении саморегулируемой организации в единый государственный реестр |

Выписка из единого государственного реестра саморегулируемых организаций оценщиков от ХХ.ХХ.ХХХХ г.; регистрационный номер ХХХ |

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах.

5.1.Источники информации об объекте оценки

Оценщик при проведении оценки использовал следующие документы, предоставленные Заказчиком:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

5.2. Используемая информация

Осмотр внутренних помещений здания произведен непосредственно оценщиком. Объект оценки внешне осмотрен оценщиком также лично. При проведении оценки оценщик использовал полученные от заказчика технические параметры и характеристики оцениваемого имущества. В случае отсутствия таковых производились собственные замеры, но с точностью достаточной для целей настоящего отчета.

Анализ рынка был проведен преимущественно на основе открытых источников в сети Интернет. Информация по объектам-аналогам, использованным при проведении оценки, соответствующие ссылки на адреса страниц и копии распечаток (так называемые скриншоты, т.е. снимки экранов) приведены в разделах отчета, в которых непосредственно применялись.

Иные использованные информационно-аналитические материалы, нормативная и методическая литература представлены в расчетных таблицах и тексте отчета также в тех его частях, где непосредственно применяются. Из наиболее важных следует указать «Справочник оценщика недвижимости» 2014-2016 г.г., Нижний Новгород, под редакцией Лейфера Л.А.

|

Источники получения количественной и качественной информации об объекте оценки |

|

Документы: |

|

|

Общедоступные ресурсы: |

|

|

Информация о виде и объеме прав на Объект оценки |

Отражено |

|

Сопоставление данных об Объекте оценки |

Проведено |

|

Установление данных об обременениях на Объект оценки |

Проведено |

|

Установление данных об имуществе, не являющемся недвижимым |

Проведено |

|

Установление иных сведений |

Проведено |

|

Краткое наименование Объекта оценки |

Здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: Россия, Рязанская область, Рязань, ул Зубковой, 18в |

|

|

Цель и задачи оценки |

Определение рыночной стоимости объекта |

|

|

Местоположение объекта оценки |

Рязанская область, Рязань, ул Зубковой, 18в |

|

|

Дата определения стоимости |

12 ноябоя 2019 года |

|

|

Дата осмотра |

12 ноября 2019 года |

|

|

Дата составления отчета |

12 ноября 2019 года |

|

|

Собственник объекта оценки |

ООО «ЗАКАЗЧИК» |

|

|

Описание прав на объект оценки |

|

|

|

Основание для проведения оценки |

договор №ХХХ от 12 ноября 2019 года |

|

|

Результаты расчетов |

||

|

Рыночная стоимость, рассчитанная различными подходами: |

||

|

- затратным подходом, руб. |

||

|

- сравнительным подходом, руб. |

||

|

- доходным подходом, руб. |

||

|

Итоговая рыночная стоимость объекта оценки с округлением |

22 576 00 (двадцать два миллиона пятьсот семьдесят шесть тысяч) рублей. |

|

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ.

Описание объекта оценки проведено на основании его осмотра, анализа сведений, содержащихся в документах, предоставленных Заказчиком, сведений полученных в результате интервью с Заказчиком, а также сведений об оцениваемом объекте, полученных в результате анализа общедоступных информационных источников (СМИ, веб-сайты и т.д.).

Объект оценки расположен по адресу: Рязанская область, Рязань, ул Зубковой, 18в

|

Наименование |

Сведения |

Источники получения |

|

Объект оценки |

Здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: Россия, Рязанская область, Рязань, ул Зубковой, 18в |

Свидетельство о государственной регистрации права |

|

Кадастровый номер |

ХХ:23:0110204:00ТТ |

Свидетельство о государственной регистрации права |

|

Адрес |

Рязанская область, Рязань, ул Зубковой, 18в |

Свидетельство о государственной регистрации права |

|

Текущее использование |

офисное |

Осмотр |

|

Зарегистрированное право |

|

Свидетельство о государственной регистрации права |

|

Количественные характеристики |

Источники получения |

|

|

Площадь земельного участка, кв. м |

1 920,0 |

Свидетельство о государственной регистрации права |

|

Площадь застройки, кв. м |

342,4 |

Свидетельство о государственной регистрации права |

|

Качественные характеристики |

Источники получения |

|

|

Местоположение, ориентир |

Мурманская область, ХХХ |

Свидетельство о государственной регистрации права |

|

Правообладатель |

ООО «ЗАКАЗЧИК» |

Свидетельство о государственной регистрации права |

|

Существующие ограничения (обременения) права, сервитуты |

Не зарегистрированы |

Свидетельство о государственной регистрации права |

7.1. Характеристики объекта оценки

|

Наименование |

Значение, характеристика |

|---|---|

|

Дата постройки |

2001 |

|

Тип здания |

офисное |

|

Площадь земельного участка, кв.м. |

1920 |

|

Площадь застройки, кв.м |

342,4 |

|

Общая площадь здания, кв. м |

940 |

|

Этажность |

3 этажа |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Группа капитальности |

I |

|

Фундамент |

Монолитные бетонные колонны |

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

Перекрытия |

ж/бетонные |

|

Кровля |

кровлелон (полимерная мембрана) |

|

Проемы оконные дверные |

пластик, алюминий |

|

дубовый шпон, пластик |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

Отделка |

плитка в с/узлах, покраска |

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Износ по данным технического паспорта, % |

- |

|

Характеристики земельного участка |

|

|

Местоположение |

Земельный участок выделен из земель поселений в жилой зоне. |

|

объекты Окружения |

Преимущественно объекты жилого и нежилого назначения |

|

Характеристика доступности |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение с г. Мурманск осуществляется автобусами и маршрутными такси. |

|

Запыленность и загазованность воздуха |

В пределах нормы. |

|

Уровень загрязнения активными формами энергии |

Уровень (радиоволн, рентгено- и гамма- излучений) в пределах допустимого. |

|

Уровень шума |

Низкий |

7.2. Фотографии объекта оценки

|

|

|

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ.

Объектом оценки является типичный для рынка объект торгово-офисного назначения. В соответствии с федеральными стандартами оценки сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов. При этом аналог объекта оценки - сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Изначально необходимо определить сегмент рынка, к которому относится объект оценки, а также то, как позиционируется объект оценки в данном сегменте.

В нашем случае сегмент рынка, к которому относится объект оценки, определить достаточно просто – это нежилые помещения и здания торгово-офисного назначения, расположенные в г. Рязань. В результате исследования рынка не было выявлено предложений сопоставимых объектов в непосредственно близком окружении. Поэтому расчет ведется на основе аналогов по городу Рязань с поправкой на местоположение.

Социально–экономическая ситуация в Рязанской области

Рязанская область - регион с богатой историей и большими перспективами экономического развития.

Рязанская область обладает рядом важных конкурентных преимуществ. Это выгодное географическое положение в самом центре Европейской части России, развитая транспортная и инженерная инфраструктура, высокие темпы развития экономики, внушительный кадровый потенциал. Рязанский регион считается одним из крупнейших научно-образовательных и культурных центров России.

В Рязанской области создан благоприятный инвестиционный климат, отработаны четкие механизмы для реализации самых амбициозных проектов в различных отраслях экономики. Недаром Рязанский регион признан одним из лидеров Центрального федерального округа по темпам роста российских и иностранных инвестиций.

Так, за последние несколько лет оценить надежность долгосрочного партнерства с Рязанским регионом смогли такие крупные российские и зарубежные компании, как «ТНК-ВР», «GUARDIAN», Аутомотив Лайтинг, «Евроцемент», группа компаний «Технониколь», торговые сети «Metro Cash&Carry», «GLOBUS», «SELGROS».

Мы всегда приветствуем большие и малые инвестиции в реальный сектор экономики, выстраиваем в отношениях с инвесторами партнерские отношения. Все это неизменно ведет к гарантированно взаимовыгодным результатам.

Индекс промышленного производства в I полугодии 2019 года составил 99,8% к I полугодию 2018 года, в том числе по видам экономической деятельности:

- добыча полезных ископаемых – 115,1%;

- обрабатывающие производства – 99,8%;

- обеспечение электрической энергией, газом и паром; кондиционирование воздуха – 96,0%;

- водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений – 123,4%.

В общем объеме отгруженной продукции доля «обрабатывающих производств» составила 85,1%, «обеспечения электрической энергией, газом и паром; кондиционирование воздуха» – 12,7%, «водоснабжения; водоотведения, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений» – 1,7%, «добычи полезных ископаемых» – 0,5%.

Добыча полезных ископаемых

К основным видам полезных ископаемых, добываемых на территории Рязанской области, относятся известняки, огнеупорные глины, стекольные и строительные пески, торф, бурый уголь.

Предприятиями по виду деятельности «добыча полезных ископаемых» отгружено товаров собственного производства, выполнено работ и оказано услуг собственными силами на сумму 728,2 млн. руб. или 91,2% к январю-июню 2018 года.

Обрабатывающие производства

За I полугодие 2019 года предприятиями обрабатывающих производств отгружено товаров собственного производства, выполнено работ и оказано услуг собственными силами на сумму 134,6 млрд. руб., что на 6,1% больше, чем за I полугодие 2018 года.

В I полугодии 2019 года положительная динамика индекса промышленного производства отмечена в производстве прочих транспортных средств и оборудования (рост в 2,0 раза), производстве одежды (рост в 1,4 раза), производстве прочих готовых изделий (146,5%), производстве лекарственных средств (145,2%), обработке древесины и производстве изделий из дерева и пробки, кроме мебели (137,8%), производстве машин и оборудования, не включенных в другие группировки (125,5%), производстве химических веществ и химических продуктов (116,8%), производстве электрического оборудования (118,7%), производстве прочей неметаллической минеральной продукции (105,3%), производстве резиновых и пластмассовых изделий (103,8%), производстве бумаги и бумажных изделий (102,8%), производстве нефтепродуктов (102,3%), производстве мебели (102,2%), производстве готовых металлических изделий, кроме машин и оборудования (100,3%).

Снижение индекса промышленного производства по сравнению с I полугодием 2018 года произошло в предоставлении услуг по ремонту и монтажу машин и оборудования (на 46,5%), производстве автотранспортных средств, прицепов и полуприцепов (на 35,0%), производстве текстильных изделий (на 34,1%), производстве изделий из кожи (на 22,8%), деятельности полиграфической (на 15,5%), производстве напитков (на 12,1%), производстве электронных и оптических изделий (на 9,4%), производстве пищевых продуктов (на 3,3%), металлургическом производстве (на 1,6%).

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха

Предприятиями по виду деятельности «обеспечение электрической энергией, газом и паром; кондиционирование воздуха» за I полугодие 2019 года отгружено товаров собственного производства, выполнено работ и услуг собственными силами на 20,1 млрд. руб. или 101,8% относительно I полугодия 2018 года.

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

В I полугодии 2019 года предприятиями по виду деятельности «водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» отгружено товаров собственного производства, выполнено работ и оказано услуг собственными силами на сумму 2,8 млрд. руб., что в 1,7 раз больше, чем в аналогичном периоде 2018 года.

Индекс производства продукции сельского хозяйства за I полугодие 2019 года в сопоставимой оценке составил 104,1% относительно I полугодия 2018 года.

В хозяйствах всех категорий произведено мяса скота и птицы на убой (в живом весе) 44,0 тыс. тонн (110,8% к I полугодию 2018 года), молока – 226,4 тыс. тонн (104,0%), яиц – 467,8 млн. штук (109,9%).

По сравнению со I полугодием 2018 года реализовано больше мяса скота и птицы – на 9,3%, молока и молочных продуктов на 4,9%, яиц – на 11,2%.

Объем работ, выполненных по виду деятельности «строительство», сложился в сумме 18,6 млрд. руб. (89,4%).

Организациями всех форм собственности и индивидуальными застройщиками в январе-июне 2019 года построено 5749 новых благоустроенных квартир общей площадью 375,5 тыс. кв. м, что составило 102,2% к I полугодию 2018 года.

Из общего объема жилых домов, построенных в области, 32,5% введены в сельской местности.

В отчетном периоде введены в эксплуатацию газовые сети – 31,1 км, линии электропередачи напряжением от 0,4 до 20 кВ – 6,3 км, водопроводные сети – 0,9 км, нефтеемкости – 30,1 тыс. куб. м.

Грузооборот автомобильного транспорта (без субъектов малого предпринимательства) за I полугодие 2019 года составил 220,9 млн. т-км или 144,7% к I полугодию 2018 года.

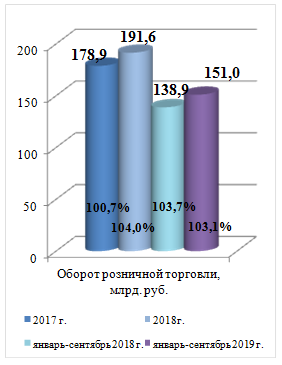

Оборот розничной торговли в январе-июне 2019 года увеличился на 3,1% по сравнению с январем-июнем 2018 года и составил 97,1 млрд. руб.

В расчете на одного жителя области оборот розничной торговли достиг 87 147,6 рубля.

В структуре оборота розничной торговли удельный вес продовольственных товаров составил 48,9%, непродовольственных – 51,1%.

Объем платных услуг, оказанных населению, сложился в сумме 25,6 млрд. руб., что в сопоставимых ценах на 1,2% меньше, чем в I полугодии 2018 года.

В структуре платных услуг наибольший удельный вес занимают коммунальные услуги – 37,4%, телекоммуникационные услуги – 18,8%, жилищные услуги – 9,4%, бытовые услуги – 7,5%, услуги системы образования – 6,5%, медицинские услуги – 6,5%, транспортные услуги – 5,1%.

В июне 2019 года индекс потребительских цен к декабрю 2018 года находился на уровне 101,7%, в том числе на продовольственные товары – 100,4%, непродовольственные товары – 101,9%, услуги – 103,9%.

Стоимость минимального набора продуктов питания, рассчитанного по среднероссийским нормам потребления, в июне 2019 года составила 3937,917 руб. в расчете на одного человека и за месяц снизилась менее чем на 0,1%.

За январь-май 2019 года сальдированный финансовый результат организаций области (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций) составил 11,1 млрд. руб. Доля прибыльных предприятий составила 71,1%, убыточных – 28,9%.

Среднемесячная начисленная заработная плата одного работника в январе-мае 2019 года составила 32 509,8 руб., что на 5,3% выше, чем в аналогичном периоде 2018 года.

К концу июня 2019 года в государственных учреждениях службы занятости населения состояло на учете 4,6 тыс. не занятых трудовой деятельностью граждан, из них 4,1 тыс. человек имели статус безработного. По сравнению с I полугодием 2018 года количество граждан, имеющих статус безработного, увеличилось на 6,1% или на 238 человек.

Уровень регистрируемой безработицы на конец июня 2019 года составил 0,8%, (на конец июня 2018 г. – 0,9%).

Численность постоянного населения области по состоянию на 1 июня 2019 года, по предварительной оценке Рязаньстата, составила 1 112,1 тыс. человек (99,7% к соответствующей дате 2018 года).

Основные макроэкономические показатели социально-экономического развития Рязанской области в 2018 году

|

№ п/п |

Наименование показателя |

Единица измерения |

Рязанская область |

Российская Федерация |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Индекс промышленного производства |

% |

103,8 |

102,9 |

|

2. |

Индекс производства продукции сельского хозяйства |

% |

97,2 |

99,4 |

|

3. |

Объем работ, выполненных по виду деятельности "строительство" |

% |

111,9 |

105,3 |

|

4. |

Ввод в действие жилых домов |

% |

109,1 |

95,1 |

|

5. |

Оборот розничной торговли |

% |

103,0 |

102,6 |

|

6. |

Объем платных услуг |

% |

100,8 |

102,5 |

|

7. |

Объем инвестиций в основной капитал |

% |

86,7 |

104,3 |

|

8. |

Индекс потребительских цен (к декабрю 2016 года) |

% |

106,0 |

104,3 |

|

9. |

Среднемесячная номинальная начисленная заработная плата |

руб. |

31 966,8 |

43 445,0 |

|

% |

109,8 |

109,9 |

||

|

10. |

Реальные денежные доходы населения |

% |

98,5* |

100,9* |

|

11. |

Уровень безработицы по методологии МОТ (в октябре-декабре 2018 года) |

% |

3,7 |

4,8 |

|

12. |

Уровень зарегистрированной безработицы (на конец года) |

% |

0,7 |

0,9 |

|

13. |

Величина прожиточного минимума на душу населения** |

рублей в месяц |

9 474 |

10 451 |

* с учетом единовременной выплаты, назначенной пенсионерам в январе 2017г. в соответствии с Федеральным законом от 22.11.2016 № 385-ФЗ в размере 5 тыс.руб.

**- данные за IV квартал 2018 года

Потребительский рынок за 9 месяцев 2019 года. Общая информация

За январь-сентябрь 2019 года сложилась следующая динамика показателей потребительского рынка:

- оборот розничной торговли составил 151 млрд. рублей и увеличился в товарной массе по сравнению с соответствующим периодом 2018 года на 3,1%;

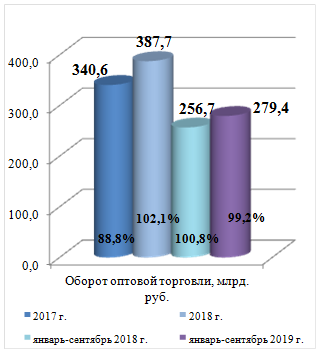

- общий объем оборота оптовой торговли организаций всех видов деятельности составил 279,4 млрд. рублей, что на 0,8% меньше января-сентября 2018 года;

- оборот общественного питания сложился в сумме 5,2 млрд. рублей и увеличился в товарной массе по сравнению с январем-сентябрем 2018 года на 3,3%;

- объем бытовых услуг, оказанных населению, в январе-сентябре 2019 года составил 2,9 млрд. рублей, что в сопоставимых ценах на 2,2% меньше, чем в январе-сентябре 2018 года.

8.1.Рынок коммерческой недвижимости г. Рязань

Исследование рынка проводилось с использованием средств массовой информации. По результатам проведенного исследования была сделана выборка предложений на продажу объектов, которая представлена в табл. 4.1.

Таблица 4.1.1 Предложения на продажу объектов коммерческой недвижимости

|

№ п/п |

Местоположение |

Дополнительные сведения |

пл кв.м. |

Цена в руб. |

Удельный показатель цены, руб./кв.м |

Источник |

|

1 |

Рязанская область, Рязань, Семинарская ул., 17 |

Общая площадь - 80 кв. м, жилая - 49 кв. м, кухня - 15, кв. м. |

80 |

4 100 000 |

51250 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_80_m_1307835262 |

|

2 |

Рязанская область, г. Рязань, Сенная ул. |

Продаётся коммерческое помещение. Общая площадь 270 кв.м. Нового кирпично-монолитного дома. Централизованная канализация. Помещение класса A. Отдельный ход с улицы. |

270 |

5 500 000 |

20370 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodam_ofisnoe_pomeschenie_270.00_m_1758963135 |

|

3 |

Рязанская область, Рязань, Касимовское ш., 20 |

Продается офисное помещение с ремонтом. 4 кабинета. АТП на 2 офиса, собственный бойлер. Возможна аренда 600 р/кв.м. без учета коммунальных платежей. |

111,5 |

5 750 000 |

51569 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_111.5_m_1172940895 |

|

4 |

Рязанская область, Рязань, Касимовское ш., 20 |

Продается цокольное помещение с окнами от застройщика в новом доме на Касимовском шоссе. Район с плотной жилой застройкой и развитой инфраструктурой (Аптека, магазины "Бристоль", "Лента", "Глобус", "Пятерочка", детский сад ) с хорошим пешеходным и транспортным трафиком. Место для парковки. Удобный выезд на Северную окружную автодорогу, на Солотчинское шоссе. |

111,2 |

4 448 000 |

40 000 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_na_kasimovskom_shos_1244001879 |

|

5 |

Рязанская область, Рязань, Касимовское ш., 20 |

Продается цокольное помещение с окнами от застройщика в новом доме на Касимовском шоссе. Район с плотной жилой застройкой и развитой инфраструктурой (Аптека, магазины "Бристоль", "Лента", "Глобус", "Пятерочка", детский сад ) с хорошим пешеходным и транспортным трафиком. Место для парковки. Удобный выезд на Северную окружную автодорогу, на Солотчинское шоссе. |

113,7 |

3 979 5000 |

35 000 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_na_kasimovskom_shos_1724200467 |

|

6 |

Рязанская область, Рязань, Касимовское ш., 20 |

Продам офисное помещение на цокольном этаже. Площадь H-7 (H86): 76,5 кв.м. Состояние от строителя. Возможна аренда, 300 р./кв.м. без коммунальных платежей. |

76,5 |

2 295 000 |

30 000 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_76.5_m_917577297 |

|

7 |

Рязанская область, Рязань, Касимовское ш., 20 |

Продается офисное помещение, расположенное на 2-х (1-м и 2-м) этажах нового многоквартирного дома. Дизайнерский ремонт. Индивидуальное отопление (собственное АТП). Кондиционеры в каждом помещении. Электричество 10 кВт,столовая, стоянка. Круглосуточная охрана. Сигнализация. |

620 |

30 000 000 |

48 387 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_620_m_1570078444 |

|

Среднее значение |

39 510 |

|||||

Проведенный анализ рынка и информации о предложениях объектов недвижимости офисного назначения, которые были сделаны в период времени, наиболее близкий к дате оценки, позволил определить следующий мониторинг цен по объектам в г. Рязань:

рыночная стоимость по объектов торгово-офисного назначения в зависимости от качества отделочных (строительных) работ и материалов, близости к транспортно-пешеходным потокам (первая/вторая линия), величины площади (эффекта масштаба) колеблется в диапазоне от 20 000 до 52 000 рублей за 1 кв.м общей площади;

среднее значение рынка – 39 510 рублей за 1 кв.м общей площади.

Нижняя граница цен из указанного диапазона характерна для зданий с неудовлетворительным техническим состоянием, слабым местоположением, неудовлетворительным конструктивным исполнением (планировкой), низкой ликвидностью и т.п. Т.е. нижняя граница цен из указанных диапазонов характерна для зданий с негативным сочетанием всех указанных факторов, а верхняя граница, соответственно, характерна для объектов, по которым рассматриваемые факторы оказывают преимущественно положительное влияние. Нижняя граница ценового диапазона определена на основе следующей логики по данным рынка жилой недвижимости. Несмотря на отсутствие сделок по коммерческой недвижимости, на рынке, как правило, работает следующее правило: цены на офисную недвижимость тяготеют к ценам на квартиры при прочих равных условиях, а цены на торговую недвижимость всегда выше цен на офисную недвижимость также при прочих равных условиях.

По своей природе офисные помещения по ценам тяготеют к квартирам. Во многом это объясняется тем, что большая часть офисов организуется путем выведения квартир на первых этажах из нежилого фонда.

Практически из любой торговой площади можно сделать офис, но не из любого офиса можно сделать торговое помещение. Поэтому цены на офисные площади определяют нижнюю границу цен на торговые объекты недвижимости. Доходность торговой недвижимости в свою очередь определяет то, насколько цены на нее превышают цены на офисную недвижимость.

Стандартные квартиры в г. Рязане стоят около 30 000 – 56 000 руб./кв.м. Офисы дороже примерно на суммы затрат по выводу из нежилого фонда и организацию отдельной входной группы. Офисная площадь позиционируется в диапазоне 20 000 – 52 000 руб./кв.м. Данные значения по сути определяют нижнюю границу цен для торговых объектов относительно небольшой площади.

8.2.Рынок коммерческих земельных участков г. Рязань

Средняя цена рынка на дату оценки 98000 руб./сот. Диапазон цен – от 30 000 до 175 000 руб./сот Отклонения от средней цены слишком большие. Это говорит о том, что представительская выборка аналогов не удовлетворяет условиям однородности и нормального распределения, отдельные предложения в представленном обзоре не отражают общее состояние рынка и имеют характеристики, значительно отличающих их от широко представленных на рынке объектов. Допустимое значение для коэффициента вариации, как правило, составляет ± 30%.

Значительный разбег цен связан как с существенными отличиями по местоположению, так и с такими характеристиками, как разрешенное использование (территориальная зона) и величина объекта (масштаб).

Так, земельные участки под производственно-складские объекты в зависимости от расположения и обеспеченностью коммуникациями предлагаются в расширенном диапазоне от 20 000 до 143 000 руб./кв.м.

Земельные участки с возможностью застройки жилыми и коммерческими объектами в зависимости от зоны расположения в городе колеблются в диапазоне от 30 000 до 175 000 руб./кв.м. Существенное влияние на рыночные цены в данном сегменте оказывают серьезные трудности (сложности) при оформлении разрешений на строительство и возможность подключения к инженерным сетям.

Отсутствие реальных возможностей для получения разрешения на строительство, в том числе в случае невозможности подключения инженерных сетей, приводит к выравниванию цен независимо от разрешенного использования земельных участков.

Наоборот, небольшие по площади участки под торговые и приравненные к ним объекты в гарантированных случаях быстрого получения разрешения на строительство и получения технических условий по ценам значительно превышают предельное значение представленного диапазона.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ.

В соответствии с методикой определения рыночной стоимости и других видов стоимостей их расчет необходимо выполнять исходя из возможного альтернативного использования собственности, при котором в текущей рыночной ситуации стоимость будет максимальной. Процедура выявления и обоснования альтернативного использования собственности, обеспечивающего максимально продуктивное использование собственности, называется анализом наиболее эффективного использования (НЭИ). НЭИ объекта – это вероятное использование свободной земли или собственности с улучшениями, которое физически возможно, юридически разрешено, финансово целесообразно и приводит к наивысшей стоимости.

1) Анализ возможностей использования участка как свободного

Критерии выбора НЭИ участка как свободного:

- Юридическая разрешенность: разрешенные виды землепользования, местные требования и ограничения в градостроительстве, законодательство в области охраны окружающей среды, требования пожарной безопасности, использование памятников истории и культуры, наличие сервитутов и иных обременений в отношении объекта.

- Физические возможности: размер, форма, топография участка, протяженность фронтальных границ, наличие коммунальных сетей, климатические условия.

- Экономическая целесообразность:требования типичного покупателя (инвестора) относительно соотношения величины вкладываемого капитала и получаемой полезности.

- Максимальная эффективность – это итоговый критерий для выбора НЭИ объекта относительно всех отобранных юридически разрешенных, физически осуществимых и экономически оправданных видов использования.

Поскольку собственник объекта оценки является арендатором земельного участка нежилого здания, в котором расположен оцениваемый объект, то участок не может рассматриваться как свободный. Поэтому анализировались возможные варианты использования участка с существующими улучшениями.

2) Анализ вариантов использования земельного участка с имеющимися улучшениями

1. Капитальный ремонт (без изменения объемно-планировочных параметров) и эксплуатация существующего здания.

2. Реконструкция с достройкой здания.

Все эти варианты являются юридически допустимыми и физически возможными.

Вариант 1. Объект оценки находится в удовлетворительном техническом состоянии, конструктивные элементы пригодны для эксплуатации, но требуется проведение текущего ремонта. Капитальный ремонт – это комплекс работ, при котором производится полное восстановление объекта, устранение физического и морального износа его конструкций и систем инженерного оборудования. Капитальный ремонт здания на дату оценки нецелесообразен, т.к. добавляемая стоимость превышает затраты на капитальный ремонт.

Вариант 2. Реконструкция с увеличением параметров включает в себя те же работы, что и капитальный ремонт + затраты по новой застройке, которые окупаются и дают дополнительную прибавку к стоимости объекта. Достройка подразумевает увеличение площади и/или объема объекта. Пристройка дополнительных площадей к оцениваемому зданию невозможна по причине плотной застройки земельного участка. Достройка дополнительных этажей нецелесообразна, т.к. затраты на достройку превышают добавляемую при этом стоимость.

Таким образом, учитывая текущее состояние рынка недвижимости наиболее эффективным использованием объекта оценки является использование как использование по прямому назначению как офисное здание.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ.

10.1. Используемая терминология и процесс оценки

В соответствии с требованиями Федерального Закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и Федеральных стандартов оценки ФСО №1, №2 и №3, утвержденных Приказами Минэкономразвития РФ от 20.05.2015№ 297, №298 и №299, рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана

принимать исполнение; - стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной

для аналогичных объектов оценки; - цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения

к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; - платеж за объект оценки выражен в денежной форме.

В соответствии с концепцией рыночной стоимости наиболее вероятная цена продажи

определяется при выполнении ряда конкретных условий, в том числе продолжительность выставления объекта должна быть достаточной для того, чтобы объект привлек к себе внимание достаточного числа потенциальных покупателей. То есть срок экспозиции объекта должен быть обычным для аналогичных объектов. В тоже время срок экспозиции должен быть приемлемым для продавца, в частности с точки зрения накладных расходов. Этим обеспечивается реализация объекта по цене, наилучшей из достижимых, по разумным соображениям, для продавца и наиболее выгодной из достижимых, по разумным соображениям, для покупателя (продажа наиболее эффективным образом).

Вид оцениваемой стоимости – рыночная стоимость.

Рыночная стоимость базируется на принципе наиболее эффективного использования.

Понятие «рыночная стоимость» раскрывается в соответствии с Федеральным стандартом оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденным Приказом Минэкономразвития России от 20 мая 2015 г. №298.

Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.[1]

Таким образом, вывод о рыночной стоимости объекта представляет собой взвешенное предположение об уровне цены, по которой Оперативное управление может перейти из рук в руки по обоюдному согласию сторон.

Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки вследствие таких факторов, как мотивы сторон, умение сторон вести переговоры, условия сделки и иные факторы, непосредственно относящиеся к особенности конкретной сделки.

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.(ФСО №2).

Отчет об оценке - документ, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, настоящим федеральным стандартом оценки, стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший отчет, предназначенный для заказчика оценки и иных заинтересованных лиц (пользователей отчета об оценке), содержащий подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика относительно стоимости объекта оценки. (ФСО №2).

Объект оценки - объект гражданских прав, в отношении которого законодательством Российской Федерации установлена возможность участия в гражданском обороте. (ФСО №1).

Стоимость объекта оценки - расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. (ФСО №1).

Продажа объекта оценки не является условием, необходимым для установления цены, за которую этот объект был бы продан, если бы он продавалось на дату оценки при соблюдении условий, содержащихся в определении используемого вида стоимости.

Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. (ФСО №1).

Подход к оценке - совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке. (ФСО №1).

- Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. (ФСО №1).

- Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. (ФСО №1).

- Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с зачетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки. (ФСО №1).

Дата оценки - дата, по состоянию на которую определяется стоимость объекта оценки. (ФСО №1).

Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке. (ФСО №1).

Объект-аналог - объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. (ФСО №1).

Ограничения (обременения) 1 – наличие установленных законом или уполномоченными органами в предусмотренном законом порядке условий, запрещений, стесняющих правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект. (ФСО №1).

Ограничения (обременения) 2 – наличие установленных законом или уполномоченными органами в предусмотренном законом порядке условий, запрещений, стесняющих правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества (сервитута, ипотеки, доверительного управления, аренды, ареста имущества и других). (ст. 1 ФЗ РФ «О государственной регистрации на недвижимое имущество и сделок с ним»).

Наиболее эффективное использование - такое использование, которое из всех физически осуществимых, юридически допустимых, финансово оправданных видов использования обеспечивает объекту оценки максимально высокую рыночную стоимость.

Недвижимое имущество (недвижимость), права на которое подлежат государственной регистрации, – земельные участки, участки недр и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, жилые и нежилые помещения, предприятия как имущественные комплексы. (ст. 1 ФЗ РФ «О государственной регистрации на недвижимое имущество и сделок с ним»; ст. 130 Части I ГК РФ).

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

10.2.2. Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

10.2.3.Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

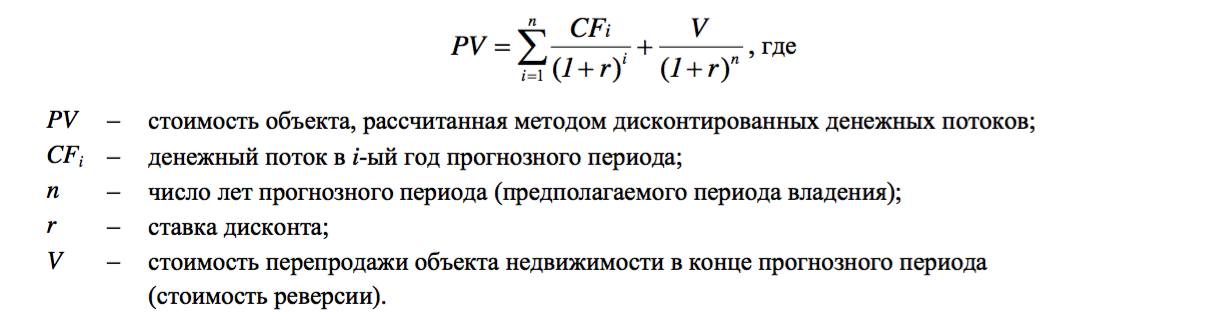

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

10.2.4.Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

10.3. Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

В силу сложности определения стоимости части подвального помещения и первого этажа в нежилом здании с учетом недостатка информации о материалах, применяемых для строительства подземной части дома до 1897 года, а также степени износа объекта на дату оценки, затратный подход в настоящем отчете применялся справочно, без учета значения стоимости объекта, полученной в рамках затратного подхода, в согласовании результатов.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Затратный подход приведен справочно.

10.4. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

Для определения стоимости объекта оценки по сравнительному подходу воспользуемся методом корректировок.

В качестве критериев сравнения оцениваемого объекта и аналогов выделены лишь те факторы, которые имеют наиболее существенное значение для целей настоящей оценки и по которым сравниваемые объекты отличаются между собой.

Подберем несколько объектов для сравнения по выделенным параметрам и произведем расчет стоимости объекта:

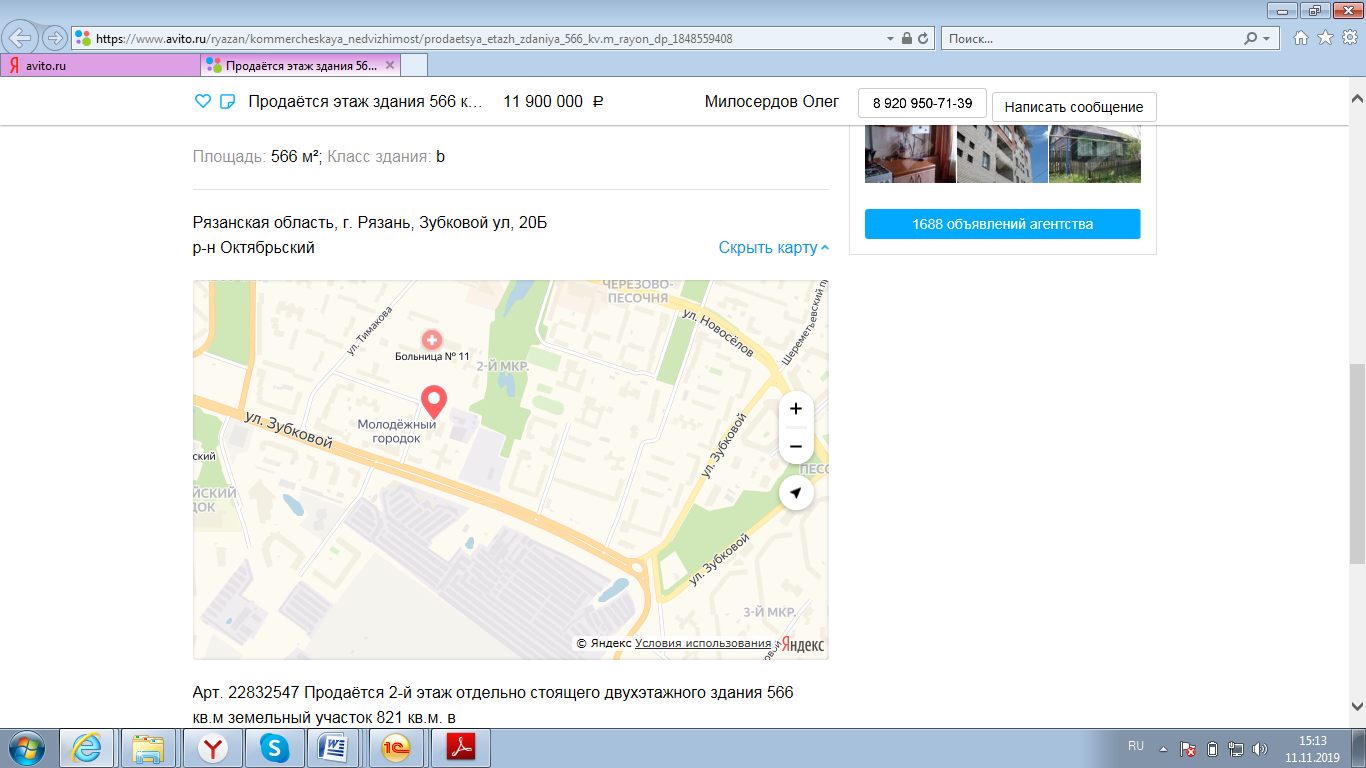

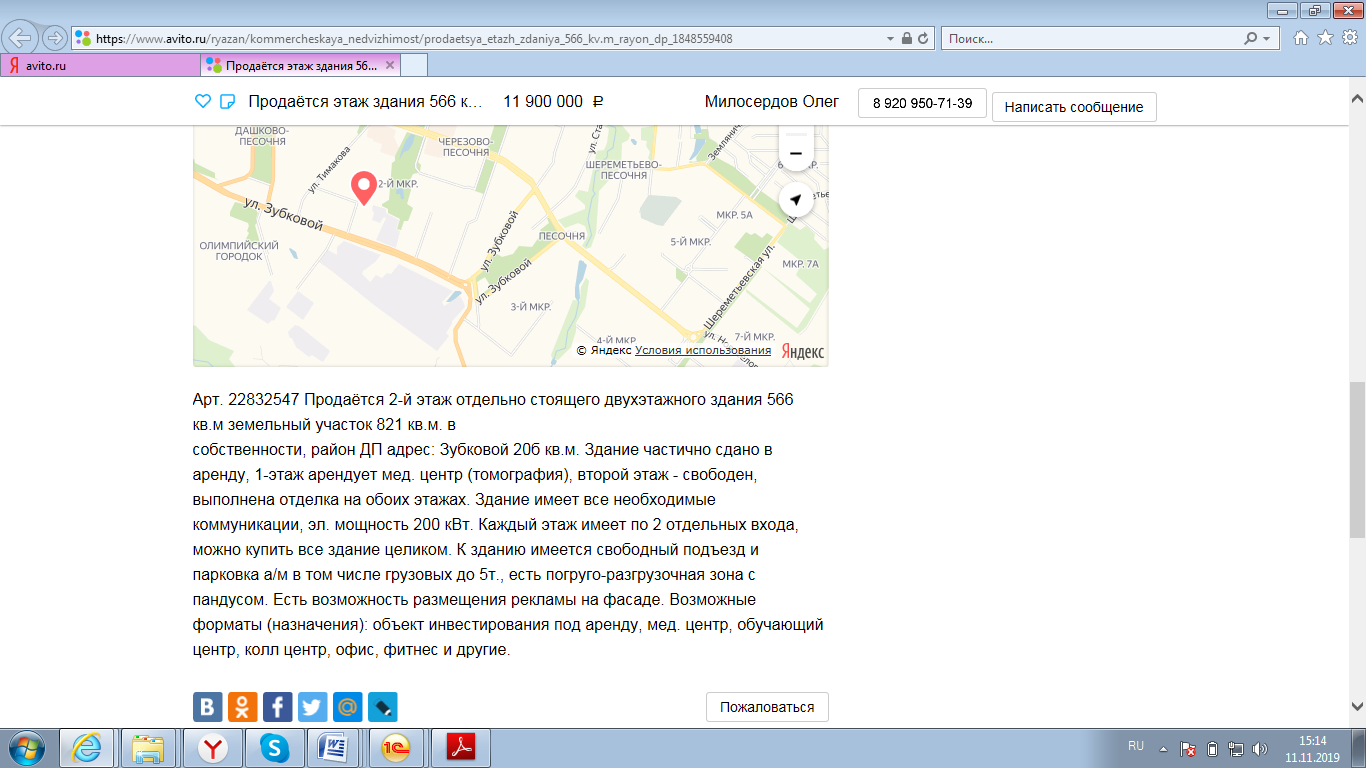

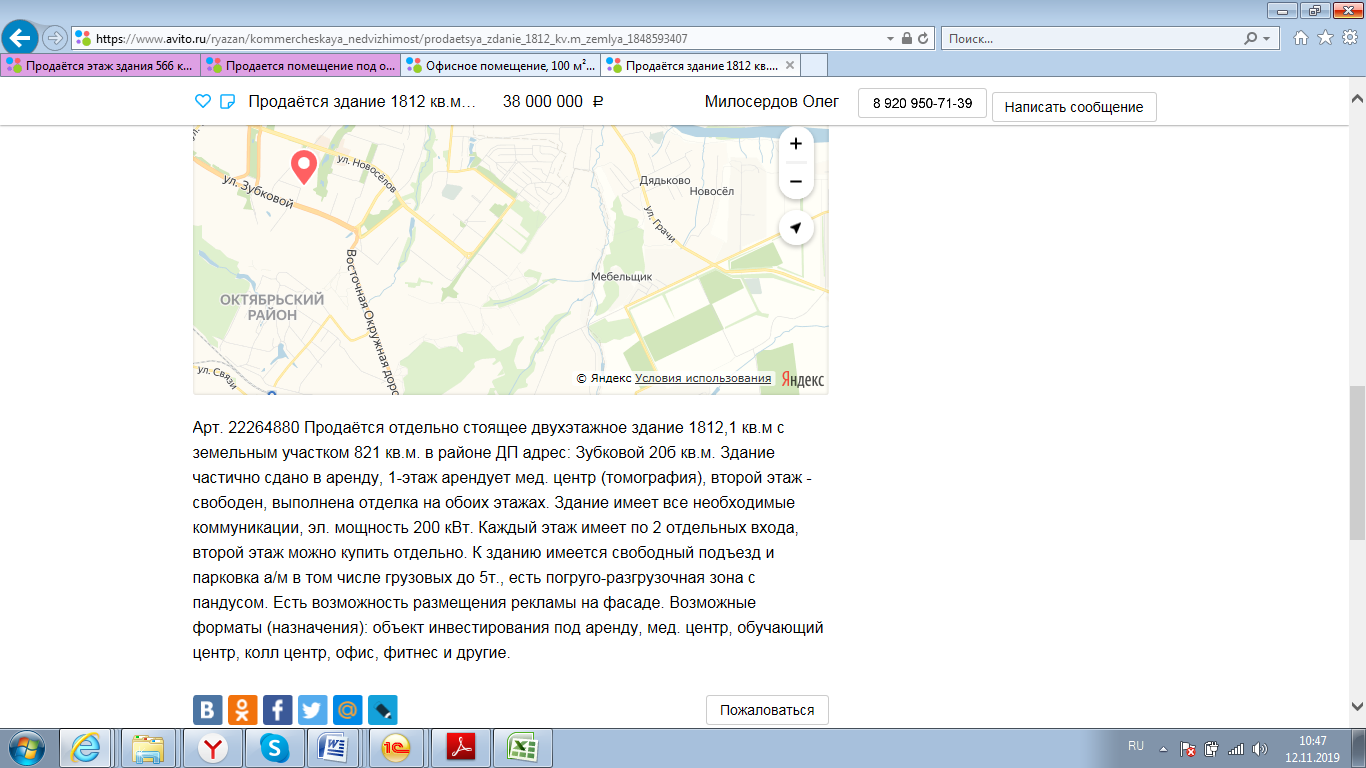

Аналог 1: https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_etazh_zdaniya_566_kv.m_rayon_dp_1848559408

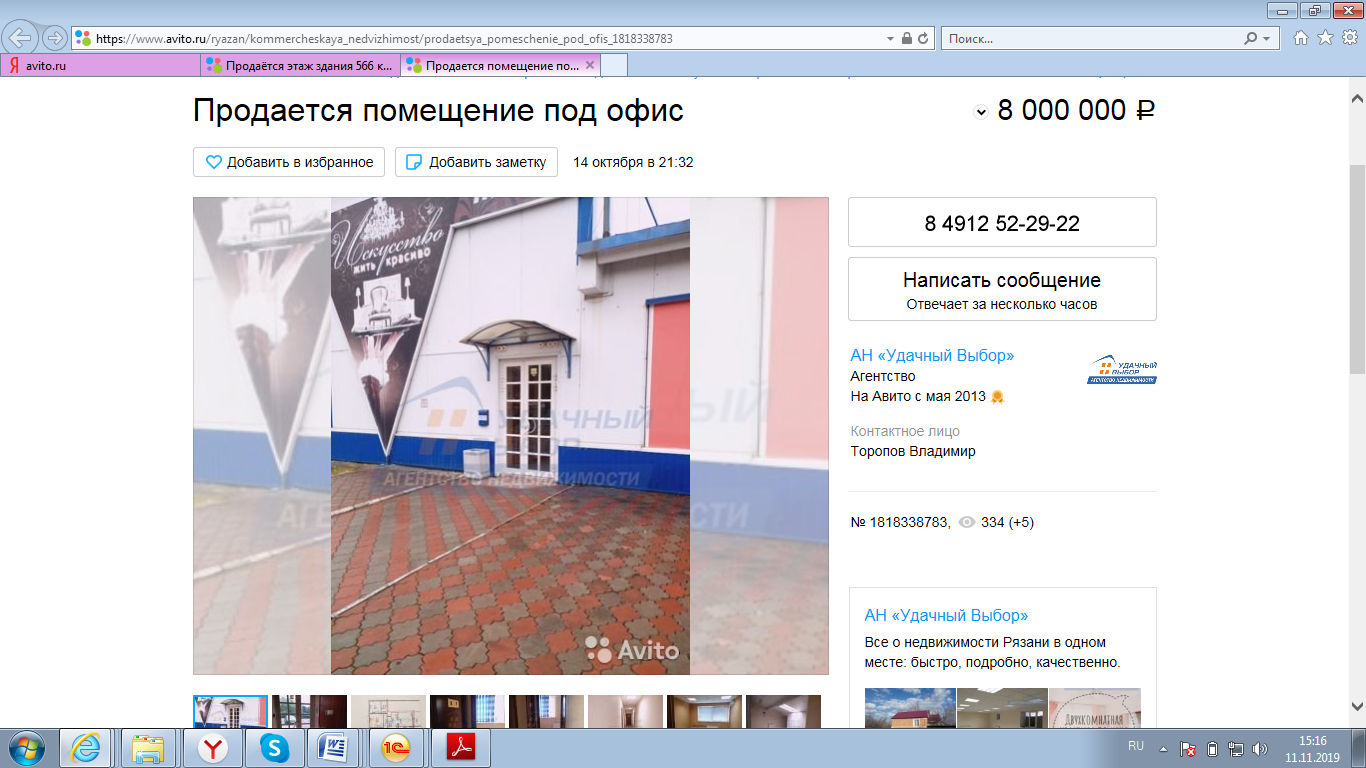

Аналог 2: https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_pomeschenie_pod_ofis_1818338783

Аналог 3:

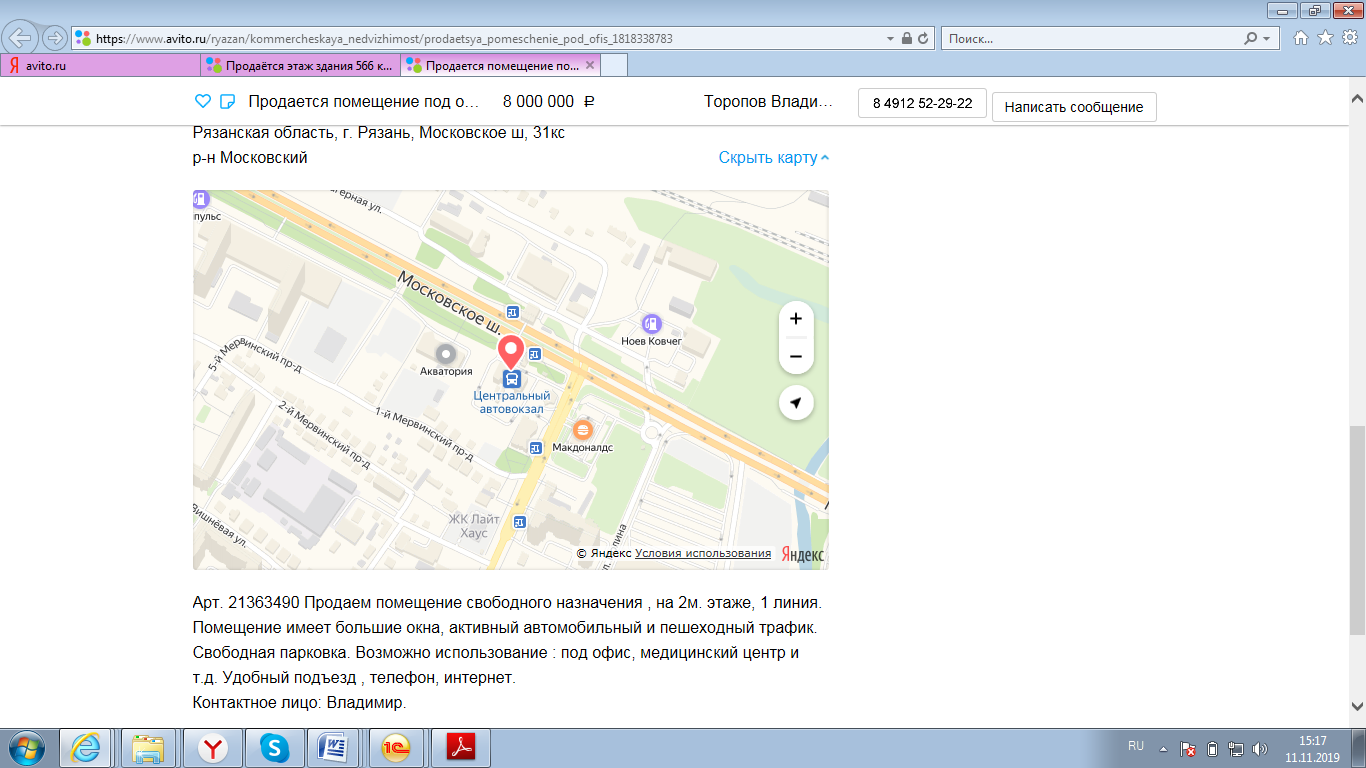

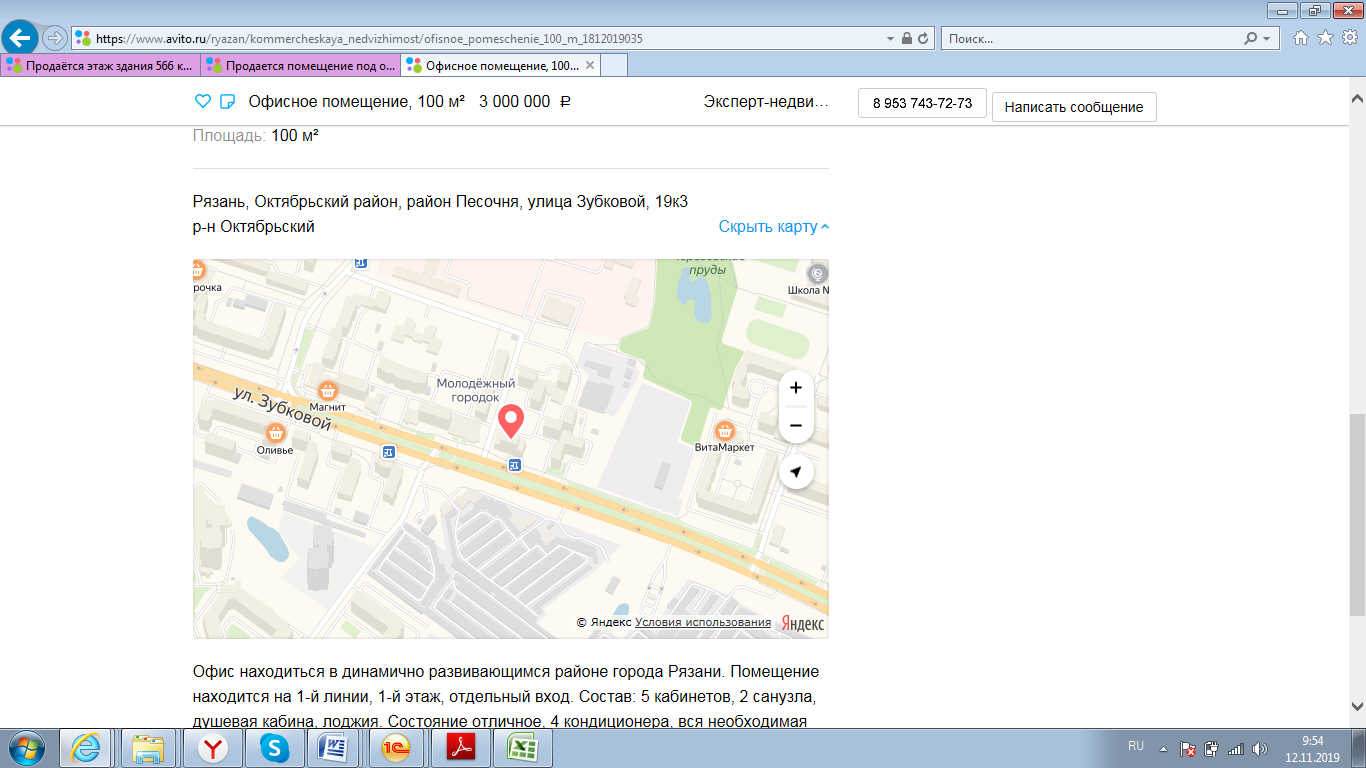

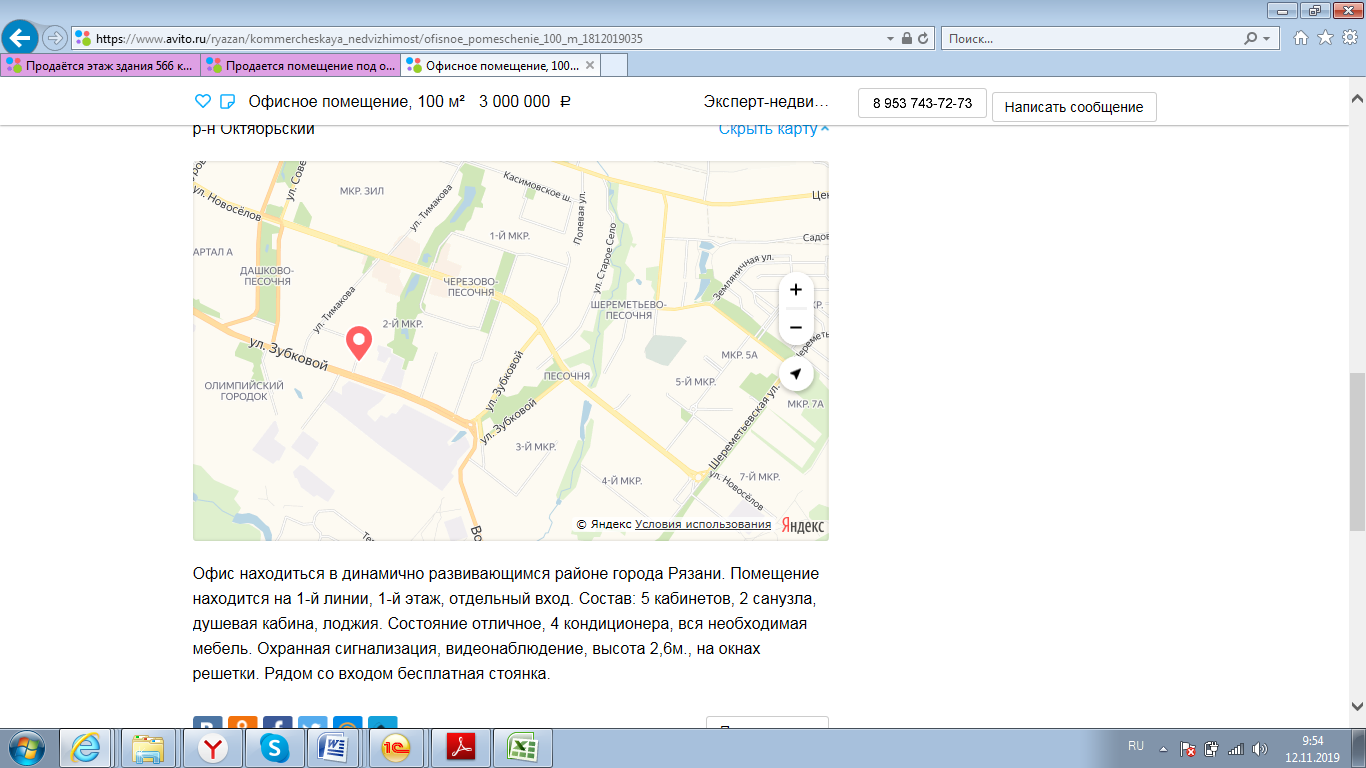

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_100_m_1812019035

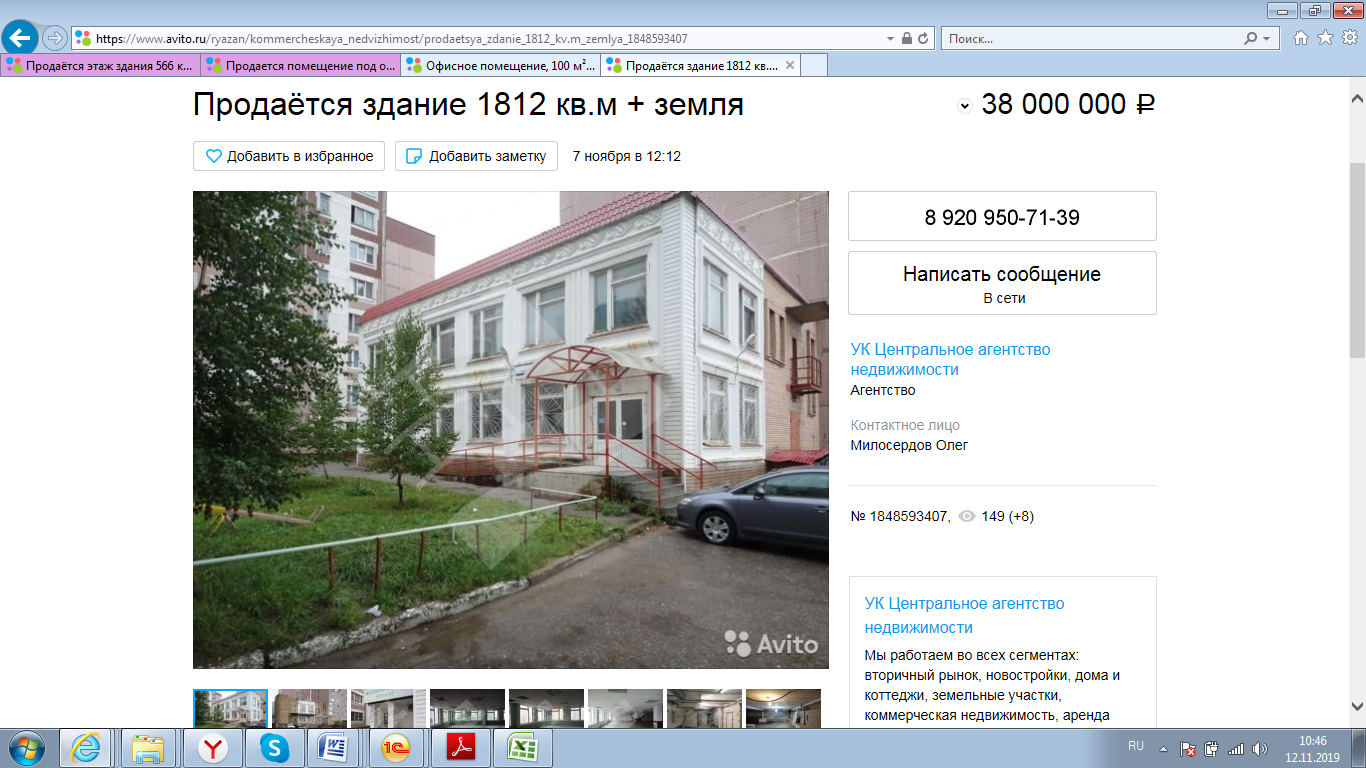

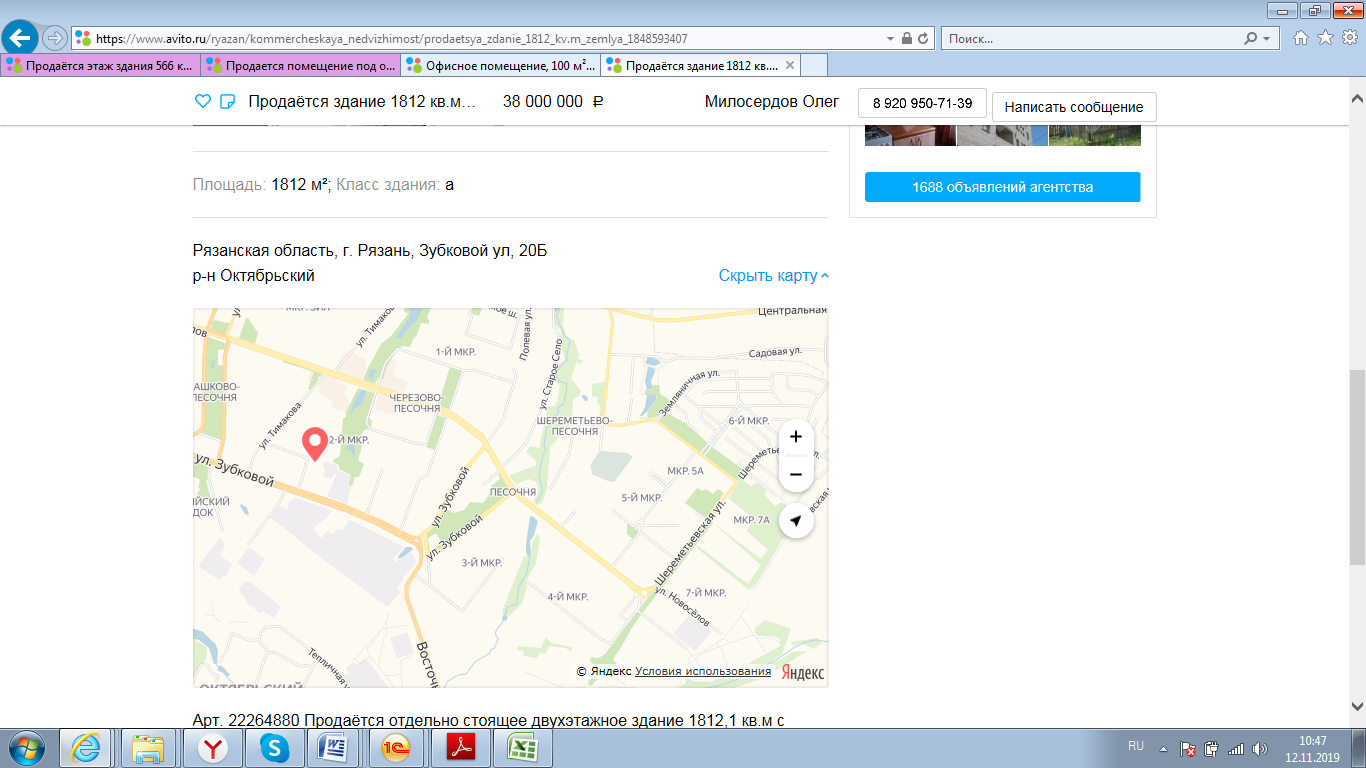

Аналог 4: https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_zdanie_1812_kv.m_zemlya_1848593407

Рассмотрим особенности корректировок по отдельным элементам сравнения.

Поправка на уторгование определялась на основе «Справочника оценщика недвижимости – 2016. Том II Офисно-торговая недвижимость и сходные типы объектов» (научное руководство издания, общее редактирование: Лейфер Л. А., кандидат технических наук, научный руководитель ООО «Приволжский центр методического и информационного обеспечения оценки», 2016 г., ISBN 978-5-9908029-6-4, Том 2, стр. 299) и составила 10,2% по торгово-офисным объектам.

Остальные корректировки также были приняты с учетом данных указанного справочника. Использованные корректировки проверены экспертом на адекватность рынку и соответствие сложившимся на дату оценки рыночным реалиям.

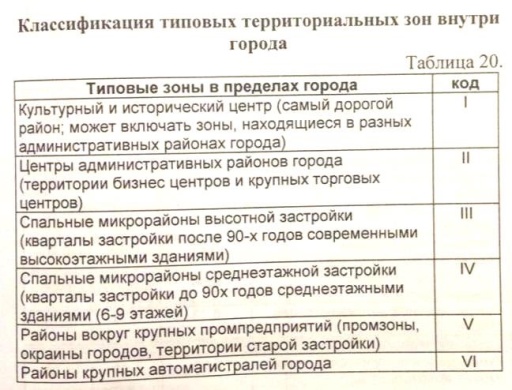

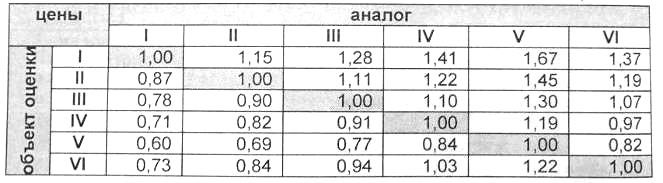

Корректировка на расположение в пределах города.

Сопоставимые объекты могут находиться в разных районах, различающихся по уровню цен, и иметь отличное друг от друга окружение, влияющее на уровень конкуренции (между сопоставимыми объектами) и экономическую привлекательность.

На стоимость торгово-офисных объектов существенное влияние оказывают местоположение (расположение на 1 линии проездной/проходной улицы или внутриквартально, близость остановок общественного транспорта и т.д.), доступ в помещение (наличие отдельного входа с улицы или расположение на огороженной территории и т.д.) и т.д.

Корректировка определена с учетом данных в Справочнике оценщика недвижимости (редактор – Лейфер Л.А., том II «Офисно-торговая недвижимость и сходные типы объектов», 2016 г., стр. 92, табл. 23):

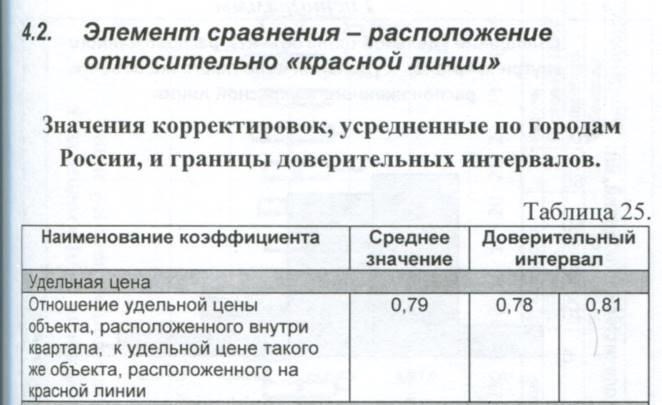

Корректировка на расположение относительно красной (первой) линии.

Объект оценки расположен в первой линии от магистрали с интенсивными транспортно-пешеходными потоками. Последние размещаются около транспортных автомагистралей.

В нашем случае один из аналогов (аналог No 4) расположен во второй линии.

Оценщик принял поправку в размере 27% (=1/0,79-1).

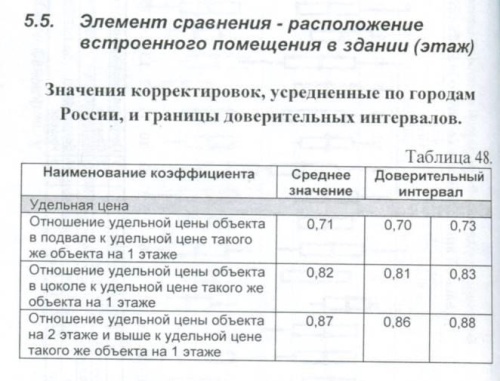

Корректировка на поэтажное размещение.

Цены помещений в одном здании различаются в зависимости от этажа, на котором они расположены. В отдельные ценовые группы выделяются помещения на 1-м этаже, цокольном, подвальном, средних и мансардных этажах.

За базовые цены принят 1-й этаж. Цены средних этажей приблизительно на 13% дешевле (коэффициент 0,87), подвала – на 29% (коэффициент 0,71).

По каждому из объектов рассчитывался коэффициент этажности, т.е. средневзвешенное значение. На основе соотношений данного коэффициента рассчитывалась в свою очередь поправка.

Корректировка на ликвидность (масштаб).

В качестве характеристики ликвидности объекта рассматривается типичный срок его рыночной экспозиции на открытом рынке, в течение которого он может быть реализован по рыночной стоимости. Ликвидность того или иного объекта может быть существенным образом снижена в виду его ряда индивидуальных характеристик, серьезным образом отличающих его от широко представленных на рынке объектов. Это удлиняет требуемый срок экспозиции.

Однако в соответствии с концепцией рыночной стоимости продолжительность выставления объекта должна лишь быть достаточной для того, чтобы объект привлек к себе внимание достаточного числа потенциальных покупателей, и не может быть чрезмерной, свидетельствующей о принципиальной невозможности реализации объекта.

То есть срок экспозиции объекта должен быть обычным для аналогичных объектов. При этом критерий аналогичности в этом случае должен учитывать характеристики наиболее широко представленных на рынке объектов. По-другому, срок экспозиции должен быть приемлемым для рынка и его участников. Этим обеспечивается реализация объекта по цене, наилучшей из достижимых, по разумным соображениям, для продавца и наиболее выгодной из достижимых, по разумным соображениям, для покупателя (принцип продажи наиболее эффективным образом).

В том случае, когда ликвидность в силу ряда индивидуальных свойств, не характерных для широко представленных на рынке объектов, серьезным образом снижена, то она становиться самостоятельной ценовой характеристикой. При этом речь не идет о расчете так называемой ликвидационной стоимости, а также о рыночной, но учитывающей принципиальную возможность реализации в адекватные сроки.

На основе анализа того, как изменение площади и некоторых других характеристик, сужает или увеличивает число потенциальных покупателей определяется необходимость введения соответствующей корректировки.

Если объект по своим характеристикам значительно уступает широко представленным на рынке объектам, то вероятность его продажи значительно снижается. А потому для привлечения к нему внимания потенциальных покупателей и в целях повышения способности конкурировать с другими объектами потребуется дополнительная скидка.

По той причине, что в федеральных стандартах оценки обособленно закреплено понятие ликвидационной стоимости, но при этом не раскрыты критерии определения "типичности"для срока экспозиции, в оценочной практике ликвидность как характеристика цены рассматривается лишь в разрезе эффекта масштаба, который по сути является частным случаем эффекта ликвидности.

В оценочной практике к одному из ценообразующих факторов зачастую относят «размер или масштаб объекта оценки». Это обусловлено объективными причинами. Небольшие объекты более ликвидны, т.к. количество потенциальных покупателей небольших объектов больше. Крупные объекты недвижимости в состоянии приобрести крайне ограниченное количество лиц.

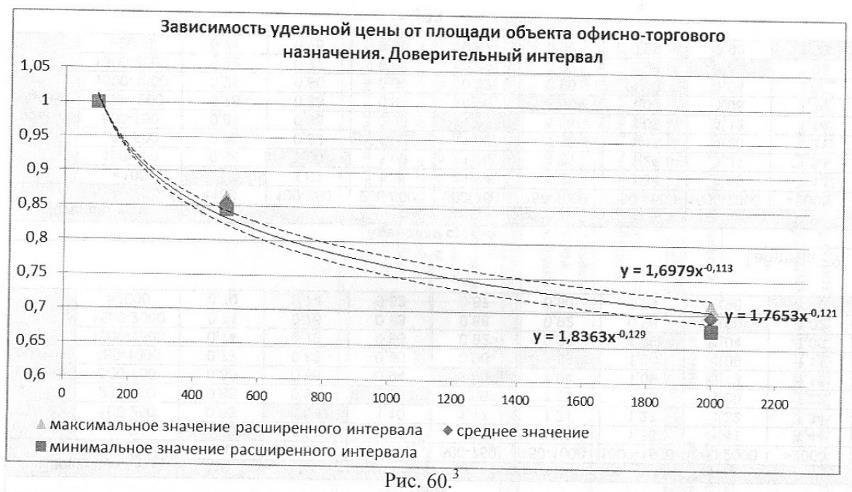

Необходимость внесения поправки на масштаб обусловлена лишь в тех случаях, когда по данным рынка четко прослеживается закономерность, отражающая снижение удельной стоимости единицы площади объекта при увеличении его общей площади.

Следует отметить, что скидка на масштаб снижается с увеличением площади объекта. Подтвердить корректировки на масштаб рыночными данными, в силу слаборазвитого ранка, не имелось возможности. Поэтому корректировка на масштаб определена на основе справочных данных.

В справочнике приведена зависимость удельной цены от величины площади, построен график с наложением степенной линии тренда. Полученная зависимость имеет следующий вид: 1.7653*S -0.121. На основе данной зависимости рассчитываются корректировки на масштаб по формуле: (1.7653*Sоо-0.121)/(1.7653*Sоа-0.121)-1, где Sоо и Sоа – площадь объекта оценки и объекта-аналога соответственно.

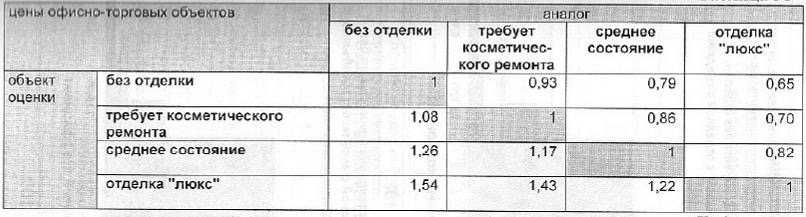

Корректировка на состояние отделки. Согласно исследованию «Справочник оценщика недвижимости - 2016. Том 2. Офисно-торговая недвижимость и сходные типы объектов» (Приволжский центр методического и информационного обеспечения оценки, г. Нижний Новгород, 2016 год, под ред. Л.А. Лейфера. ISBN 978-5-9908029-6-4) имеют место следующие корректирующие коэффициенты на состояние отделки

Все объекты имеют сопоставимую отделку, внесение корректировки не требуется.

За стоимость объекта оценки по методу сравнения продаж принимается среднеарифметическая величина скорректированных цен объектов-аналогов.

Таблица 6.2.1 Расчет стоимости единого объекта (здание с земельным участком)

|

Наименование показателя |

Ед. изм. |

Объект оценки |

Сопоставимые объекты |

|||

|

Россия, Рязанская область, Рязань, ул Зубковой, 18в |

Рязанская область, г. Рязань, Зубковой ул, 20Б |

Рязанская область, г. Рязань, Московское ш, 31кс |

Рязань, Октябрьский район, район Песочня, улица Зубковой, 19к3 |

Рязанская область, г. Рязань, Зубковой ул, 20Б |

||

|

Источник информации |

||||||

|

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_etazh_zdaniya_566_kv.m_rayon_dp_1848559408 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_pomeschenie_pod_ofis_1818338783 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_100_m_1812019035 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_zdanie_1812_kv.m_zemlya_1848593407 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Цена аналога |

руб. |

11 900 000 |

8 000 000 |

3 000 000 |

38 000 000 |

|

|

Общая площадь помещений |

кв.м. |

342,4 |

566 |

260 |

100 |

1812 |

|

Цена в удельном измерении |

руб./кв.м |

21 024 |

30 769 |

30 000 |

20 971 |

|

|

Корректировка №1 |

||||||

|

Торг |

- |

не уместен |

уместен |

уместен |

уместен |

уместен |

|

Корректировка |

- |

- |

-10,2 % |

-10,2 % |

-10,2 % |

-10,2 % |

|

Скорректированная цена |

руб./кв.м |

- |

18879 |

27 630 |

26 940 |

18 831 |

|

Корректировка №2 |

||||||

|

Расположение |

- |

вдоль транспортной магистрали |

первая линия |

первая линия |

вдоль транспортной магистрали |

первая линия |

|

Корректировка |

- |

- |

-20% |

-20% |