Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Теоретические аспекты организации коммерческой деятельности)

Содержание:

ВВЕДЕНИЕ

Для выживаемости предприятия в современных реалиях управленческий персонал должен, в первую очередь, реально оценивать эффективность коммерческой деятельности своей организации, имеющихся и потенциальных контрагентов.

Актуальность рассматриваемой темы обусловлена тесной связью рыночной экономики и необходимостью повышения эффективности производства, конкурентоспособности предлагаемых услуг и товаров, основываясь на систематическом анализе финансово-хозяйственной деятельности. Благодаря возможностям анализа обеспечивается выработка соответствующей стратегии, тактики развития предприятия, которые станут основой для формирования производственной программы, с выделением резервов на рост эффективности производства и пр.

По данным анализа эффективности деятельности организации возможно получение достаточно объективной оценки, с выявлением характерных тенденций, закономерностей развития, решения его задач, вскрытия производственных резервов, недочетов в его деятельности, с определением возможных способов и направлений для улучшения эффективности.

Поскольку сегодня продолжается повышение самостоятельности организации в принятии и осуществлении управленческих решений, юридическая и экономическая ответственность по результатам проводимой финансово-хозяйственной деятельности. Следовательно, более значимой становится финансовая устойчивость в деятельности хозяйствующего субъекта. В результате возрастает общая роль финансового анализа для оценки проводимой коммерческой, производственной деятельности, в размещении, использовании и наличии доходов и капитала. Требуются результаты проводимого анализа, в первую очередь, для инвесторов, собственников, руководителей, менеджеров и поставщиков фирм, налоговых служб.

Цель работы заключается в подготовке комплекса мероприятий, направленных на улучшение коммерческой деятельности торгового предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты организации коммерческой деятельности;

- провести исследование организации коммерческой деятельности ООО «Massimo Dutti»;

- разработать мероприятия по совершенствованию организации коммерческой деятельности ООО «Massimo Dutti».

Объектом работы является ООО «Massimo Dutti».

Предметом работы является коммерческая деятельность ООО «Massimo Dutti».

Изучению проблем, связанных с организацией коммерческой деятельности предприятия, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по организации коммерческой деятельности предприятия.

В процессе выполнения работы были использованы труды таких авторов как Ковалев В.В., Савицкая Г.В. и Кабулова А.Я.. и др.

Структура работы состоит из введения, трех глав, заключения, списка литературы и приложения.

Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция. При проведении анализа доходов и расходов применяются основные методы анализа: вертикальный, горизонтальный и метод.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1.1 Понятие, цели, задачи, принципы организации коммерческой

Любая коммерческая деятельность, целью которой всегда являлось получение прибыли, имеет определенную хозяйственную направленность и осуществляется для достижения целей, которые ставит перед собой руководство компании. Данные цели называются целями функционирования и определяют действия всего предприятия[1]. Грамотное ведение коммерческой деятельности является основой стабильного существования предприятия на рынке, сама же коммерческая деятельность формируется на принципах рынка и всячески изменяется, развивается. Продавец и покупатель взаимодействуют на рынке, осуществляя сделки купли-продаж товаров, иными словами, ведут коммерческая деятельность. Однако коммерческая деятельность в сфере торговли – имеет более широкие возможности и охватывает не только непосредственно операции по купле-продаже товара[2].

Для того, чтобы покупатель приобрел товар и заплатил за него деньги, прежде торговому предприятию необходимо совершить ряд организационных и хозяйственных операций, в том числе изучить интересующий рынка сбыта товаров и спрос местного населения, осуществить поиск поставщиков и покупателей товаров, систематизировать и ввести контроль хозяйственных связей между участниками торговой сделки, организовать транспортировку товаров до покупателей, регулярно проводить рекламно-информационную работу по сбыту товаров, осуществлять торгового обслуживания и т.д[3].

В современном деловом мире понятие коммерческой деятельности связывают с несколькими значениями, основным из которых является, направленная деятельность на получение прибыли. Такое трактование понятия коммерции приближает его к понятию предпринимательства, бизнеса. В узком смысле коммерческую деятельность связывают исключительно с деятельностью организаций торговли.

Существуют различные понятия коммерческой деятельности, описанные в современной экономической литературе, при этом все они между собой перекликаются и непременно связаны с процессом торговли.

Толковый словарь Ушакова Д.Н. дает определение понятию коммерция и трактует его как торговлю, торговые дела [24, с. 429]. «Большой экономический словарь» Борисова А.Б. толкует понятие «коммерция» как предпринимательскую деятельность, осуществляемую в области торговли и торгово-посреднической среде, предполагающей участие в процессе продаже товаров и услуг и содействие увеличения уровня продаже [3, с. 273]. Толковый словарь Даля В.И. говорит, что коммерция – это купеческий промысел, торг, торговые обороты [7, с. 247].

Также коммерческая деятельность трактуется как взаимоотношения между юридическими лицами и между физических лицами, заключающиеся в проведении операций по осуществлению купли-продажи товаров и услуг в целях удовлетворения спроса одних и получения прибыли другими; вид деятельности, который неразрывно связан с продажей товаров, и от которой зависят итоговые финансовые результаты деятельности торгового предприятия; оперативно-организационная деятельность по осуществлению операций товарно-материального обмена ценностей в целях удовлетворения потребностей клиентов и получения прибыли.

Однако коммерческая деятельность предприятия не заключается только лишь в выполнении коммерческих функций закупки и продажи, а предполагает выполнение более широкого набора функций различного хозяйственного характера и содержания. На первых этапах необходимо изучить и сформировать спрос на продукцию; осуществить поиск, выбор и заключение сделок с партнерами до момента организации доставки продукции непосредственно покупателю и осуществить управление как всей коммерческой деятельностью компании в целом, так и отдельными коммерческими процессами, связанными с продажей и доставкой товара[4].

Основной целью коммерческой деятельности является максимизация выгоды от предпринимательской деятельности, предполагающая увеличение текущего дохода и оптимизации расходов компании. Весь процесс коммерческой деятельности должен быть направлен на достижение этой цели. Для гарантии исполнения эти цели должны содержаться в учетной политике предприятия, и осуществляться по средствам изучения рынка товаров и услуг, процессов и условий его формирования, выбора и обоснования направлений действий коммерческой деятельности в соответствии с потребностями клиентов и возможностями компании, доведения товаров до целевых потребителей и организации самого процесса потребления, а также коммерческого посредничества и установления договорных связей на рынке товаров и услуг[5].

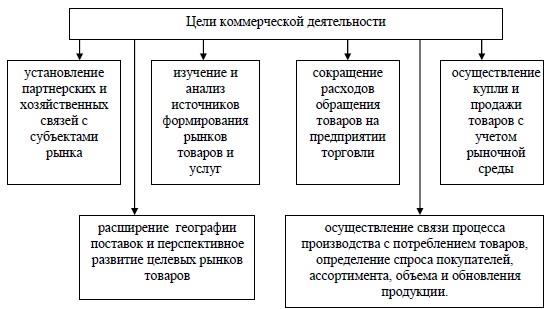

Особая роль принадлежит той области коммерческой деятельности, которая связана с выполнением определенного комплекса мер по доведению продукции и товаров от производителя до конечного покупателя (см. рисунок 1).

Рисунок 1 – Цели коммерческой деятельности [5, с. 45]

По мере дальнейшего развития рыночных отношений, составляющие элементы коммерческой деятельности компаний будут подвергаться качественным изменениям. Будет усиливаться потребность торговых специалистов в новых знаниях и опыте в области теории и практики управления коммерческой деятельности[6].

Решение основных задач коммерческой деятельности заключается в выполнение следующих действий[7]:

- закупка технических ресурсов и сырья предприятиями, осуществляющими производство и закупка товаров оптовыми посредническими предприятиями и др. предприятиями торговли;

- эффективном планировании ассортимента и процесса сбыта продукции на предприятии;

- организация процесса сбыта продукции торговыми компаниями и предприятиями-изготовителями;

- выбор наилучшего партнера и наиболее выгодных договорных условий в процессах коммерческой деятельности;

- организация оптовой продажи товаров и коммерческое посредничество в сделках купли-продажи товаров;

- розничная торговля в форме коммерческо-посреднической деятельности.

Здоровые хозяйственные отношения между субъектами деловых отношений могут развиваться исключительно в условиях экономической свободы, которая предполагает [3]:

- владение финансовыми ресурсами и капиталом, умение управлять ими;

- ориентированность на извлечение максимально возможной прибыли, в сложившихся условиях и наиболее выгодная ее дальнейшая капитализация;

- умение управлять коммерческими рисками и принимать своевременные верные решения для управления коммерческой деятельностью.

Коммерческая деятельность является основой торгового бизнеса, а коммерсант – ключевой фигурой в торговом процессе [5, с. 45].

Коммерческая деятельность является той сферой всей хозяйственной деятельности предприятий производства и торговли, которая занимается поиском, привлечением и удержанием клиентов. При этом сфера обращения коммерческой деятельности не охватывает сферу непосредственно производства товаров и услуг.

В соответствии с законодательством любая организация и любой человек, предлагающие на рынок продукты труда своей деятельности или своих работников, а, значит, участвующие в процессе обмена товара на деньги, может быть определен к категории субъектов продажи. При этом важно понимать, что, если данный субъект предполагает получение дохода от своей деятельности и от продажи товаров или оказания услуг, то его деятельность принято квалифицировать как коммерческую [10, с. 75].

Налогообложение и налоговое законодательство нашей страны четко регламентирует и определяет понятия и функциональные особенности коммерческой деятельности в целях учета и налогообложения[8].

Законодательство Российской Федерации определяет различные категории налогоплательщиков и формы налогообложения, основываясь на уставной цели предприятия, осуществляемой для получения прибыли. При этом форма собственности субъекта хозяйствования значения не имеет. С позиций налогообложения основной задачей является четкое определение вида деятельности по конкретному предприятию: либо это производство, либо продажа каких-либо товаров (материалов или сырья), оказание производственных или непроизводственных услуг, торгово-посреднические операции и т.п. От этого будет зависеть ставка налогов на прибыль [11, с. 35].

Подводя итоги раздела, можно сказать, что коммерческая деятельность представляет собой сферу коммерческого предпринимательства, неразрывно связанную с участием компании на товарном рынке, в котором происходит обмен денег на товары и товаров на деньги. Коммерческая деятельность включает в себя хозяйственные процессы и действия, связанные с куплей и продажей товаров, продвижением товаров на рынке, развитием целевых рынков товаров и услуг, поиском путей удовлетворения спроса покупателей, минимизацией расходов обращения и получением максимальной прибыли. При закупке товара на склад или поставке товаров покупателям прежде всего проводится анализ рынка и оценка существующих предложений, устанавливаются хозяйственные связи с возможными поставщиками, осуществляются коммерческие сделки и операции, направленные на заключение договоров и контрактов и товарно-денежный обмен. Руководство коммерческой деятельностью любого предприятия должно сопровождаться адекватными решениями и оперативными действиями, принятыми с учетом всех факторов конкретной внешней среды и особенностей существующего рынка. При осуществлении коммерческой деятельности важно основываться на коммерческом праве и законодательстве, экономических законах рынка, финансовой политике, учетной политике.

С развитием рыночных отношений внутри страны и на международном уровне коммерческая деятельность стала одной из основных областей человеческой деятельности.

1.2 Показатели оценки эффективности коммерческой деятельности

На сегодняшний день основополагающими методами оценки коммерческой деятельности предприятия являются[9]:

а) Горизонтальный анализ (временной). Как правило, данный вид анализа применяется при изучении баланса, и представляет собой сравнение тех или иных позиций во времени. Недостаток данного метода заключается в том, что в условиях инфляции показатели могут быть не сопоставимы, что вынуждает делать перерасчет. Результатом анализа является расчет абсолютных и относительных показателей (темпы роста или снижения).

б) Вертикальный анализ. Представляет собой расчет доли статей баланса в общем итоге, который принимается за сто процентов. Таким образом, вертикальный анализ даёт оценку структурных изменений статей баланса в динамике.

в) Трендовый анализ. Суть анализа заключается в сравнении показателей за несколько периодов времени. Результатом анализа является построение линии тренда, на основе которого можно спрогнозировать значение показателя в будущем.

г) Метод финансовых коэффициентов. Суть анализа заключается в расчёте относительных показателей (коэффициентов), которые позволяют объективно оценить финансовое положение организации, выявить слабые места, резервы развития предприятия, тенденции развития и т.д[10].

д) Сравнительный анализ. В ходе анализа проводится сравнение показателей предприятия с показателями конкурирующих организаций, показателями дочерних фирм, структурных подразделений и т.д.

е) Факторный анализ. Представляет собой анализ влияния отдельных факторов на величину результирующего показателя.

Использование всех методов анализа в комплексе, позволит наиболее точно определить финансовое состояние предприятия, оценить перспективы его развития, собрать актуальную и полную информация для принятия управленческих решений.

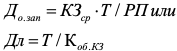

Методика финансового анализа состоит из трех взаимосвязанных блоков[11]:

Блок 1: анализа финансовых результатов деятельности организации;

Блок 2: анализа финансового состояния организации;

Блок 3: Анализа эффективности финансово-хозяйственной деятельности организации.

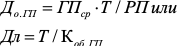

Сегодня есть несколько основных методик анализа финансового результата, каждая из которых применяется в том или ином предприятии. Так, согласно методике анализа финансовых результатов по Савицкой Г.В. [21, с. 143], анализ проводится по следующему алгоритму:

Оценка динамики и состава доходности компании. Расчет производится с использованием показателей муниципальной прибыли, дохода от продажи товара, потребляемого, капитализированного, чистого дохода, общего финансового результата. Многое при осуществлении процесса зависит от цели анализа. В частности, при необходимости определения безубыточного объема продаж для организации, определяя её «зону безопасности», необходима работа с показателем маржинального дохода. При оценке собственных средств организации ведется работа с чистым доходом и пр. При этом важным условием при осуществлении анализа становится учет разных составляющих прибыли организации – её динамики, структуры, состава и т.д.

Оценка финансовых результатов от продажи товара (услуг)[12]. Предполагается здесь соответствующее внимание вопросам осуществления плана организации, динамики повышения, с определением факторов, которые влияют на объем, и пр.;

Проведение соответствующего анализа ценовой политики организации, факторной оценки уровня средней ценовой политики. Предполагается при этом оценка влияния параметра средневзвешенной цены на качество продукции, рыночную конъюнктуру, сроки продаж, инфляцию, рынок сбыта и пр.[13];

Анализ прочих расходов, прибыли. Внимание в таком случае предстоит уделять выполнению плана, составу, динамике и факторам, которые влияют на изменение суммы дохода и пр.;

Осуществление оценки рентабельности организации – коэффициента окупаемости, рентабельности оборота и совокупного капитала. Впоследствии предполагается анализ вышеуказанных параметров, проводя их сравнение с теми планами своей организации и конкурентов на рынке[14];

Оценка корректности использования доходов. Предполагается в таком случае проведение соответствующего учета налогов, размера оплаченных акционерам дивидендов, размера потребленного и капитализированного дохода.

Согласно методике анализа финансовых результатов по Шеремету А.Д. [26, с. 175], для проведения анализа предполагается работа с таким алгоритмом:

- формирование основных показателей, показывающих эффективность работы организации. Особого внимания заслуживают параметры в виде дохода (убытка) от продаж, аналогичных параметров, однако учитывая другие расходы и уплату налогов. Затем производится расчет уровня чистой прибыли в течение рассматриваемого периода, дохода от простой деятельности организации;

- проведение предварительного анализа, основанного на абсолютных и относительных параметрах прибыли;

- осуществление более глубокого анализа, изучая факторы, которые оказывают влияние на доход организации;

- проведение полноценного анализа действия инфляции, влияния в отношении конечных результатов в деятельности организации;

- изучается качество дохода, с подготовкой характеристики факторов, которые влияют на размер прибыли;

- оценка рентабельности активов организации;

- выполнение тщательного маржинального анализа доходов в течение определенного временного периода.

Согласно методике анализа финансовых результатов по Ионовой А.Ф. и Селезневу Н.Н [23, с. 271], для анализа используется следующий алгоритм:

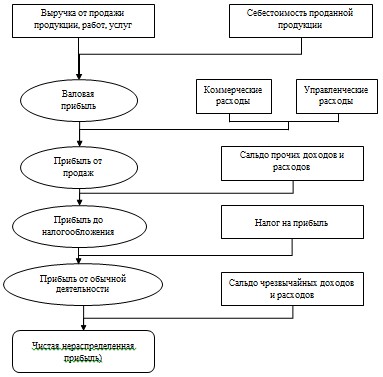

- проведение классификации дохода, с возможностью оценки эффекта от деятельности организации. Предполагается при этом деление прибыли по основным параметрам – виды работы, источники, порядок формирования, сроки получения, характер применения. Предполагается следующий вид структуры прибыли (см. рисунок 2).

Рисунок 2 - Структура прибыли [23]

- после формирования показателей дохода производится расшифровка взаимосвязей между каждым из них;

- указание основных факторов, влияющих на размер дохода организации, с анализом дохода до момента налогообложения;

- расчет прибыли, учитывая инфляционные процессы, обязательно неизбежно сказывающиеся на финансовых результатах деятельности организации;

- проведение анализа качества дохода. Качество будет выше при большем росте производства, и при меньших издержках по нему. Низкое качество свидетельствует о росте стоимости товаров без увеличения объема производства продукции. Для оценки качества прибыли могут учиться такие параметры – уровень рентабельности, коэффициент достаточности дохода, структура рентабельности и пр.;

- оценка уровней денежных потоков организации для определения достаточности поступления капитала в отношении определенного направления;

- анализ результатов по заполненной финансовой отчетности организации.

Основного внимания заслуживают динамика и структура доходов[15]:

- подготовка предложений по схеме факторного анализа бухгалтерского дохода;

- оценка влияния факторов на изменения доходов за счет реализации товаров;

- анализ дохода, не использованного в деятельности организации. Проводится при этом и расчет темпа устойчивого роста, коэффициента капитализации;

- анализ экономической и финансовой рентабельности организации.

Сегодня можно выделить целую группу показателей, позволяющих до мельчайших подробностей оценить перспективы развития и успешность той или иной компании. Все они разрабатываются с учетом приоритетов стратегии предприятия, в которой содержатся факторы развития предпринимательской деятельности и тенденции выбора наиболее интересных параметров [13, с. 178].

Все показатели, характеризующие деятельность компании, можно условно разделить на несколько категорий[16]:

а) Масштабные показатели. Их задача – показать реальный уровень, которого удалось достигнуть компании за период своей деятельности. Такие параметры отображают объем оборотных и основных фондов, размер уставного капитала и так далее.

б) Абсолютные показатели позволяют увидеть и проанализировать итоговый параметр, которого удалось добиться в результате работы компании. К таким параметрам можно отнести расходы организации, ее доходы, общий оборот и так далее.

в) Относительные показатели. Для вычисления необходимо поделить результаты двух предыдущих групп. В этом случае появляется шанс провести анализ с учетом процентных параметров.

г) Структурные показатели позволяют выделить влияние конкретных элементов на итоговый результат.

д) Приростные показатели. Особенность параметров – отображение ключевых данных за определенный период по отношению к исходному значению.

Большая доля показателей финансов высчитывается с учетом данных балансового отчета, а также отчета о доходах и расходах. При этом выполнение расчетов может проводиться двумя способами – по агрегированному балансу или с учетом реальных данных отчетности.

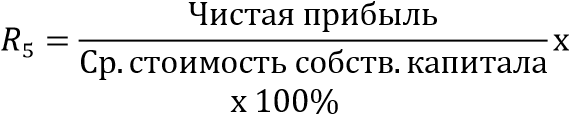

К основным показателям финансов оценки компании можно отнести показатели рентабельности, ликвидности, деловой активности, финансовой устойчивости, имущественного положения и так далее[17]. При этом каких-то единых правил и принципов анализа приведенных выше показателей нет, и многое зависит от целого ряда факторов - принципов кредитования, отраслевой принадлежности, источников структуры и так далее.

Без анализа финансовых показателей сложно представить себе полноценную деятельность предприятия. Точные расчеты позволяют оценить результаты деятельности компании, провести экономическую диагностику потенциала и принять решение о перспективах дальнейшей деятельности.

Основные цели анализа финансовых показателей [17]:

- вычисление изменений основных параметров на конкретный период проверки;

- определение факторов, которые тем или иным образом влияют на финансовое состояние компании;

- оценка текущих изменений финансовых показателей (как качественных, так и количественных);

- оценка финансового положения на определенную дату;

- выявление тенденций, влияющих на изменение финансового состояния компании.

К основным этапам анализа можно отнести [2]:

а) Определение основных целей. Здесь проводится следующая работа:

- сравниваются основные показатели компании со средними показателям в конкретном секторе экономики, нормативными параметрами;

- сравниваются данные с аналогичной информацией за прошлый отчетный период. При этом за основу берутся плановые и предшествующие показатели;

- сравниваются параметры с аналогичными показателями компаний-конкурентов.

б) Оценка качества данных, которые используются для анализа показателей. Здесь важный момент, чтобы вся предоставленная информация была максимально полной, объективной и достоверной. В противном случае текущие расчеты могут быть ошибочными.

в) Принятие решение по поводу использования той или иной методики анализа, применение выбранного метода и формирование результатов.

На последнем этапе могут применяться следующие виды анализа[18]:

- абсолютных показателей;

- горизонтальный. В этом случае производится сравнение каждой из позиций отчетности с прошлым периодом;

- вертикальный. Особенность этого метода – определение реальной структуры финансовых показателей. При этом главная задача – выявить влияние каждого из параметров на результаты расчетов в общем [8];

- трендовый. Суть заключается в сравнении каждого параметра отчетности с прошлыми периодами и вычисление тренда. В итоге определяются основные тенденции динамики того или иного параметра, «очищенного» от посторонних воздействий и случайного влияния. С помощью тренда можно спрогнозировать величины тех или иных параметров в будущем;

- пространственный. В этом случае проводится сравнительный анализ сводных параметров в отчете компании по подразделениям (дочерним компаниям, цехам и так далее);

- относительных показателей. Особенность этой методики – расчет отношений между некоторыми показателями из различных форм отчетности;

- факторный. Проводится оценка воздействия на компанию и ее показатели определенных факторов рынка. При таком виде анализа используются стохастические и детерминированные приемы исследования.

Одними из наиболее точных показателей финансов являются финансовые коэффициенты, которые характеризуют практически все сферы деятельности компании. При выходе параметра из допустимого значения можно говорить о появлении «слабого места» и необходимости внесения корректировок в стратегические планы компании[19].

Все коэффициенты, характеризующие эффективность коммерческой деятельности предприятия, можно разделить на несколько основных групп[20].

Коэффициенты рентабельности. Сделав расчет необходимых коэффициентов, можно определить реальный доход компании на каждую денежную единицу капитала, вычисления прибыли, затрат и текущих активов компании. При этом общая рентабельность состоит из целой группы показателей – рентабельности оборотного и внеоборотного капитала, рентабельность совокупных затрат и расходов по обычным направлениям деятельности, рентабельность кредитных средств, рентабельность производства, рентабельность продаж и так далее.

Каждый параметр работает со своим направлением развития компании. К примеру, рентабельность совокупных затрат показывает общий размер чистого дохода, которую получила компания за определенный промежуток времени на каждый рубль расходов. Рентабельность продаж отображает общую эффективность компании за анализируемый промежуток времени и так далее[21].

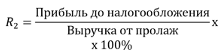

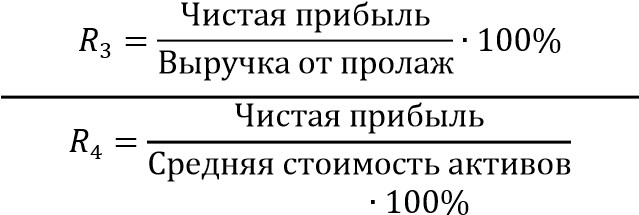

Таблица 1 - Показатели рентабельности

|

Показатели |

Формула расчета |

Пояснения |

||

|

Рентабельность продаж |

|

Сколько прибыли приходится на единицу проданной продукции |

||

|

Бухгалтерская рентабельность |

|

Уровень прибыли до выплаты налога на прибыль |

||

|

Чистая рентабельность |

|

Сколько чистой прибыли приходится на единицу выручки |

||

|

Рентабельность активов |

Эффективность использования всех ресурсов предприятия |

|||

|

Рентабельность собственного капитала |

|

Эффективность использования собственного капитала. Динамика Rs оказывает влияние на уровень котировки акций |

||

|

Частные показатели |

||||

|

Валовая рентабельность |

|

Сколько валовой прибыли приходится на единицу выручки |

||

|

Затратоотдача |

|

Сколько прибыли от продажи приходится на 1 тыс. руб. основных расходов |

||

Таблица составлена по: 22

Коэффициенты ликвидности (их еще называют показателями платежеспособности) способны выполнить две основные функции. Во-первых, они точно отображают финансовую устойчивость компании. Во-вторых, дают необходимую информацию для размышления внешним пользователям аналитических данных.

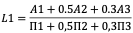

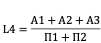

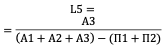

К таким показателям финансов можно отнести – коэффициенты общей ликвидности, текущей ликвидности, быстрой ликвидности. Также сюда относится параметр срочной ликвидности, промежуточной ликвидности, критической ликвидности. Нельзя не учесть коэффициенты восстановления платежеспособности, покрытия, маневренности капитала, утраты платежеспособности и так далее.

Таблица 2 - Показатели ликвидности

|

Наименование показателя |

Способ расчета |

Рекомендуемое значение |

Пояснения |

|

Общий показатель ликвидности |

|

L1 – 1 |

- |

|

Коэффициент абсолютной ликвидности |

|

L2>0,2-0,7 |

Показывает, какую часть краткосрочной задолженности предприятие имеет возможность для погаше- ния в ближайшее время за счет денежных средств |

|

Коэффициент срочной ликвидности (критической оценки) |

|

Допусти- мое 0,7-0,8 Желательно L3 – 1,5 |

Показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

|

Коэффициент текущей ликвидности |

|

Необходимое значе- ние – 1; Оптимальное – не менее 2 |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

|

Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике положительный факт |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженно- сти |

|

Доля оборотных средств в активах |

|

Зависит от отраслевой принадлежности организации |

|

|

Коэффициент обеспеченности собственными средствами |

|

Не менее 0,1 |

Показывает наличие собственных оборотных средств у предприятия, нужных для ее финансовой устойчивости |

Таблица составлена по: 23

Группировка активов баланса в зависимости от степени ликвидности:

А1 = денежные средства + краткосрочные финансовые вложения

А2 = краткосрочная дебиторская задолженность предприятия

А3 = запасы + прочие оборотные активы

А4 = внеоборотные активы + долгосрочная дебиторская задолженность

Группировка пассивов баланса по степени срочности их оплаты:

П1 = краткосрочная кредиторская

П2 = краткосрочные обязательства – краткосрочная кредиторская задолженность

П3 = долгосрочные обязательства

П4 = капитал и резервы

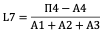

Коэффициент текущей ликвидности.

Дает общую оценку ликвидности активов, показывает, сколько рублей текущих активов организации приходится на 1 рубль текущих обязательств.

Коэффициент срочной ликвидности[22].

По смысловому значению данный коэффициент аналогичен показателю текущей ликвидности; но вычисляется по более узкому кругу текущих активов, из расчета исключается наименее ликвидная часть — производственные запасы.

Коэффициент абсолютной ликвидности (платежеспособности) [22].

Является наиболее жестким критерием ликвидности организации, показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Коэффициенты оборачиваемости позволяют оценить общую деловую активность предприятия, его перспективы, скорость оборота средств и так далее. Вычисление этого показателя заключается в расчете целой группы коэффициентов оборачиваемости – активов, мобильных и оборотных средств, дебиторской и кредиторской задолженности, собственного капитала, общих и товарно-материальных запасов, денежных средств и так далее. Кроме этого, могут оцениваться сроки кредиторской и дебиторской задолженности, доля оборотного капитала в активах и так далее.

Таблица 3 - Показатели оборачиваемости

|

Показатель |

Способ расчета |

|

|

Коэффициент оборачиваемости |

Длительность оборота (До) |

|

|

Запасов (Зср) |

|

|

|

Готовой продукции (ГП) |

|

|

|

Дебиторской задолженности (ДЗ) |

|

|

|

Кредиторской задолженности (КЗ) |

|

|

|

Денежных средств (ДС) |

|

|

|

Период операционного цикла (ПОЦ) |

|

|

|

Период финансового цикла (ПФЦ) |

|

|

Таблица составлена по: 13

Коэффициенты рыночной устойчивости характеризуют способность компании к развитию, сохранению равновесия на рынке, а также платежеспособность при любых вариантах развития событий. К таким показателям можно отнести коэффициенты капитализации маневренности, финансирования, привлечения средств, реальной цены имущества, обеспеченности собственным капиталом и так далее [13, с. 159].

Объектом анализа хозяйственной деятельности на микро -уровне является предприятие, экономические показатели его деятельности, финансовое состояние, платежеспособность, ликвидность, финансовые результаты, объем производства и продаж, себестоимость и ресурсы, другие важные показатели [22, с. 75].

Основная цель деятельности любого коммерческого предприятия – это получение прибыли. Прибыль является основным источником потребления и развития предприятия, а также характеризует эффективность всей производственно-хозяйственной деятельности [18, с. 195].

Поэтому исследование зависимости массы и динамики прибыли от влияния различных факторов, а также планирование рентабельности представляется особо необходимым для осуществления успешной деятельности предприятия [8, с. 145].

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации.

Итак, анализ финансового состояния позволяет исследовать хозяйствующий субъект как целостную систему, обеспечивающую исследуемый объект и заинтересованных в исследовании лиц (потребителей) достоверной аналитической информацией о нем.

Таким образом, результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации. Важность проведения финансового анализа организации повышает роль данного анализа в экономическом процессе. Финансовый анализ является необходимым элементом как финансового менеджмента в организации, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

1.3 Направления совершенствования организации коммерческой деятельности

Совершенствование коммерческой деятельности торговой организации предполагает разработку мероприятий либо поиск путей для повышения эффективности деятельности предприятия, с лучшими способностями конкурентной борьбы, финансовой устойчивостью в условиях изменений внешней среды с постоянным удовлетворением клиентских запросов [14, с. 175].

Приводится последовательность подготовки комплекса мероприятий для совершенствования коммерческой деятельности организации рис. 3.

Характеристика этапов по повышению эффективности коммерческой деятельности торгового предприятия дана в таблице 4.

Следовательно, за счет данной «экспертизы» коммерческой деятельности торговой организации появляется возможность определения перечня стоящих перед ними проблем.

На основе данных анализа коммерческой деятельности организаций розничной торговли была выявлена специфика подхода к росту эффективности деятельности, предполагающей следующее[23]:

- анализ видов деятельности, которые являются торговыми процессами по выполнению актов купли-торговли, чтобы получить прибыль.

- соединение элементов логистики и маркетинга как единое целое при анализе коммерческой деятельности;

- торговля работает на покупателя, с изучением его запросов. Именно покупатель диктует наименования и объемы производства;

- расширение области анализа производимого ассортимента в коммерческой деятельности.

Практика подтверждает, что проблем по развитию торговых предприятий, с охватом социальных, правовых, организационных, экономических вопросов, существует достаточно много. При этом по своему составу остаются довольно многогранными и сложными [3].

В том числе они заключаются в:

- изменении структуры предлагаемого ассортимента;

- расширении доступного ассортимента с целью привлечения покупателей;

- поддержании стабильного рыночного положения благодаря его конкурентоспособности;

- снижении стоимости предоставляемого товара;

- подготовке и осуществлении стратегий.

Рисунок 3 - Этапы разработки комплекса мероприятий по повышению эффективности коммерческой деятельности торгового предприятия [3]

Таблица 4 - Характеристика этапов по повышению эффективности коммерческой деятельности торгового предприятия

|

Этап 1 |

Этап 2 |

Этап 3 |

|

а) Исследование рынка б) Анализ рынка, в том числе: определение доли рынка анализируемого торгового предприятия; анализ конкурентов |

а) Анализ ассортимента; жизненного цикла товара; качества и конкурентоспособности товара. б) Анализ закупочной деятельности. в) Анализ сбытовой деятельности. г) Анализ ценовой политики |

Разработка мероприятий, направленных на: совершенствование товара; расширение ассортимента за счет ввода нового товара; вывод с рынка «старого» товара; повышение качества и конкурентоспособности; поддержание оптимального товарного запаса; выборы каналов распределения; формирование цены и системы скидок; разработка маркетинговой стратегии |

Таблица составлена по: 5

«Жизнеспособность» предприятий розничной торговли также зависит не только от решения ряда проблем, но и от степени конкуренции на рынке. Поэтому предприятия торговли, выходя на рынки сбыта, должны иметь информацию как о состоянии рынков товаров и спросе потребителей, так и быть подготовленными к конкурентному соперничеству.

Конкуренция предполагает соревнование предприятий на рынке за предпочтения потребителей в целях получения максимальной прибыли. Она побуждает предприятия настраиваться на удовлетворение рыночного спроса (а через него – и на имеющиеся потребности), снижение издержек производства, максимальное использование достижений научно-технического процесса (НТП).

2. ИССЛЕДОВАНИЕ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «MASSIMO DUTTI»

2.1 Общая характеристика ООО «Massimo Dutti»

Компания ООО «Massimo Dutti» – это вертикально-интегрированный ритейлер, один из лидеров в сегменте «fast fashion» в России и Украине.

ООО «Massimo Dutti» специализируется на дизайне, производстве и продаже модной одежды, обуви и аксессуаров, как для взрослых, так и для детей под брендом «Massimo Dutti».

Бренд Massimo Dutti органично сочетает в себе два стилистических направления – незыблемая классика и современный стиль. Легкие ткани, 100% натуральные волокна и инновационные комбинации материалов создают безукоризненный стиль и обеспечивают максимальный комфорт моделям Massimo Dutti.

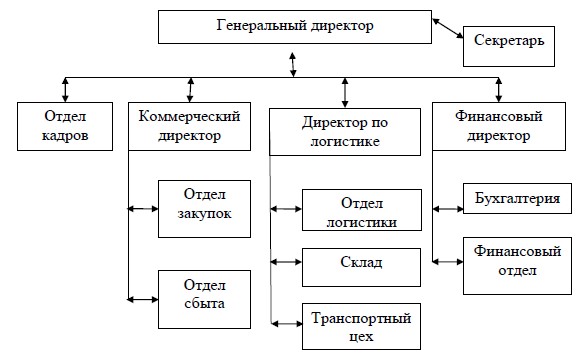

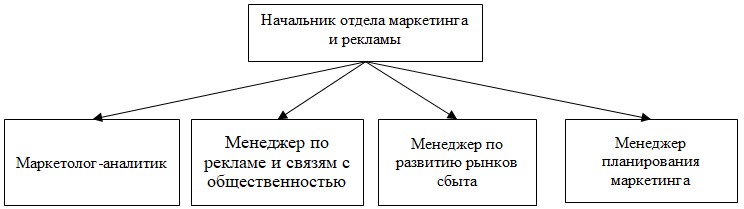

Проанализировав организационную структуру ООО «Massimo Dutti», мы пришли к выводу, что для нее характерна линейнофункциональная структура.

Организационная структура ООО «Massimo Dutti» представлена на рис.4.

Рисунок 4 - Организационная структура предприятия

ООО «Massimo Dutti» [19]

Генеральный директор осуществляет непосредственное управление предприятием ООО «Massimo Dutti». В его подчинении находятся коммерческий директор, директор по логистике, финансовый директор и отдел кадров.

Коммерческий директор осуществляет бизнес-процессы по закупке товаров и их реализацию со склада. Он выполняет поиск поставщиков и формирует клиентскую базу, проводит переговоры и заключает договоров.

Начальник отдела руководит своим структурным подразделением, также прочими сопутствующими службами. Занимается организацией работы в отношении комплектования кадров согласно персональной подготовке, специфике и классификации. Занимается осуществлением функций руководителя для расстановки кадров согласно уровню подготовки. Также подбирает молодых специалистов в состав компании. Отделом кадров осуществляется аттестация сотрудников.

Проведем анализ внешней среды, таблица 5.

По данным анализа этой таблицы 5 возможно получение характерных выводов. В частности, рост курса зарубежных валют оказывает положительное влияние для состояния финансово-хозяйственной деятельности организации. Поскольку поставляет свою продукцию на территорию множества регионов.

Таблица 5 - Анализ факторов внешней среды ООО «Massimo Dutti»

|

Факторы внешней среды |

Оценка качества |

Важность |

||||||

|

1 |

2 |

3 |

4 |

5 |

Высокая |

Средняя |

Низкая |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Покупатели |

||||||||

|

1.1.Объем спроса по каждому покупателю |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

1.2.Угроза потеря покупателя |

- |

- |

+ |

- |

- |

+ |

- |

- |

|

1.3.Возможность приобретения нового покупателя |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

2. Конкуренты |

||||||||

|

2.1Преимущество |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

2.2 Слабость |

- |

- |

- |

+ |

- |

- |

+ |

- |

|

3 Поставщики |

||||||||

|

3.1 Надежность |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

3.2 Необходимость отказа от старого поставщика |

+ |

- |

- |

- |

- |

- |

- |

+ |

Продолжение таблицы 5

|

3.3 Необходимость поиска новых поставщиков |

- |

+ |

- |

- |

- |

- |

+ |

- |

|

3.4 Ценовая политика поставщика |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

4 Законодательство |

||||||||

|

4.1.Устойчивость законов |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

4.2.Появление новых законов |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

4.3 Льготы |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

4.4.Ограничение |

- |

- |

- |

+ |

- |

- |

+ |

- |

|

4.5 Рост тарифов |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

5. Технологический фактор |

||||||||

|

5.1. Возможность применения новых технологий |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

6 Климатический фактор |

||||||||

|

6.1. Наличие сезонности |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

6.2. Возможность спада объема продаж |

- |

- |

- |

- |

+ |

+ |

- |

- |

Таблица составлена по:12

ООО «Massimo Dutti» ведет постоянный анализ конкурентов, чтобы предотвратить их возможные натиски, своевременно подготавливая эффективные мероприятия для его отражения. Один из ключевых факторов при формировании качественного состава материальных потоков продукции заключается в постоянном обновлении своих основных производственных фондов, задействовав квалифицированный персонал.

Деятельность ООО «Massimo Dutti» зависит от ряда политических факторов:

- политической нестабильности в своей стране;

- нестабильных отношений с государствами, поставляющими одежду, включая вопросы по таможенному регулированию;

- государственной инвестиционной политики.

Рынок одежды зависит от ряда экономических факторов:

- снижения денежных доходов населения, из-за чего сокращается общая покупательская способность граждан;

- экономического спада государства, из-за чего возникает стагнация коммерческой деятельности;

- налоговой логистики, которая может привести и к активизации, и к стагнации деловой активности;

- инфляции, влияющей на изменение цен продукции отчетной организации.

Следует выделить ряд социальных факторов, заключающихся в:

- росте благосостояния, социальной защищенности граждан;

- стремлении приобретения качественной продукции.

Деятельность ООО «Massimo Dutti» зависит от следующих технологических факторов в виде:

- разработки инноваций в сфере производства одежды для фирмы;

- общего развития технологий.

Деятельность ООО «Massimo Dutti» зависит от 5 взаимодействующих конкурентных сил, которые определяют привлекательность своей отрасли в долгосрочной перспективе [20]:

- потенциальные конкуренты;

- уже существующие конкуренты;

- рыночная власть покупателей;

- рыночная власть поставщиков;

- угроза со стороны товаров-заменителей.

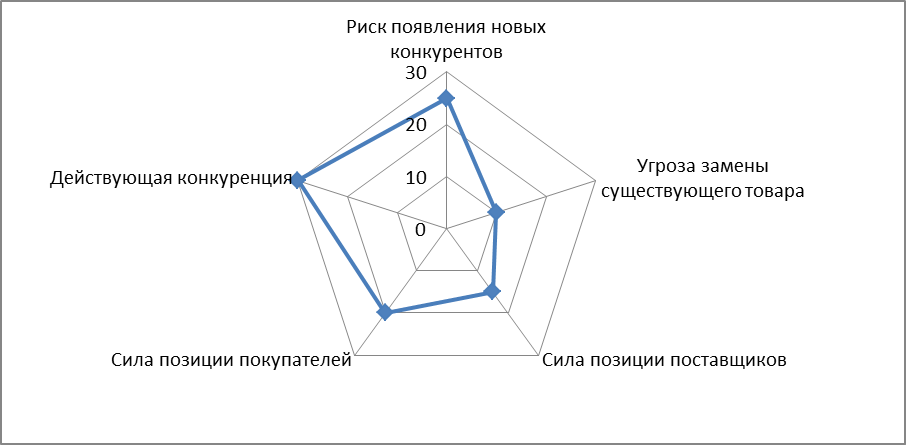

Дадим оценку конкурентных позиции компании ООО «Massimo Dutti», используя модель «пяти» сил М. Портера (см. таблицу 6).

Таблица 6 – Оценка «пяти» сил М. Портера для компании ООО «Massimo Dutti»

|

Конкурентная сила |

Оценка влияния, % |

Комментарий |

|

1 |

2 |

3 |

|

1 Риск появления новых конкурентов |

25 |

Относительно невысокий |

|

экономия от масштаба |

Консолидация в отрасли усиливается вследствие этого можно достичь экономии от масштаба деятельности |

|

|

марки |

Производители-поставщики |

|

|

затраты на выход |

Требования к стартовому капиталу |

Продолжение таблицы 6

|

простота переключения покупателей на нового продавца |

Высокая, так как для покупателя большую роль играет цена, а не известность торговой марки |

||

|

простота копирования технологий продаж |

простая |

||

|

затраты на основные фонды |

Высокие, так как требуют больших затрат |

||

|

2. Угроза замены существующих товаров |

10 |

Не существенна |

|

|

3. Сила позиции поставщиков |

15 |

Относительно невысокая |

|

|

возможное влияние на поставщиков |

Только при больших заказах |

||

|

простата смены поставщиков |

Простая, так как конкуренция между поставщиками существенная |

||

|

угроза выхода поставщиков на конечного потребителя |

Невысокая, так как поставщик не в состоянии сам организовать продажи |

||

|

Сила позиции покупателей |

20 |

Относительно невысокая |

|

|

Влияние покупателей на цену товара |

Высокая так как рынок насыщен, а круг продавцов широк |

||

|

Простота переключения покупателей на нового поставщика |

30 |

Относительно высокая, определяется ценовым фактором |

|

|

Заинтересованность покупателей в низкой цене |

Высокая |

||

|

Неудовлетворенность ассортиментом |

Невысокая, так как ассортимент широк |

||

|

Уровень компетенции покупателя о продукции |

Высокий |

||

|

Действующая конкуренция |

Высокая |

||

|

Величина постоянных издержек |

Высокая, за счет формирования запасов |

||

|

Вероятность скачков спроса |

Невысокая, за счет эластичности спроса |

||

|

Простота выхода из бизнеса |

Сложная, так как срочная реализация запасов невозможна без потерь |

||

|

ИТОГО |

100 |

||

Таблица составлена по:12

Результаты проведенного анализа представим на рисунке 5.

Рисунок 5 – Модель «пяти» сил по Портеру для ООО «Massimo Dutti» [12]

По результатам анализа «пяти» сил М. Портера можно сделать выводы:

- сокращается число конкурентов, но повышается уровень консолидации отрасли за счет слияний и поглощений компаний;

- конкуренты становятся более близкими по мощности;

- незначительные затраты покупателей при переходе к другому продавцу.

Проведем анализ внутренней среды в таблице 7.

Таблица 7 - Анализ внутренней среды ООО «Massimo Dutti»

|

Факторы внутренней среды |

Оценка качества |

Важность |

||||||

|

1 |

2 |

3 |

4 |

5 |

Высокая |

Средняя |

Низкая |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1.Репутация предприятия |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

2.Доля рынка |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

3. Затраты на реализацию продукции |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

4.Эффективность производства |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

5.Качество реализуемой продукции и услуг |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

6. Стиль руководства |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

7.Квалификация персонала |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

8. Корпоративная культура |

- |

- |

- |

- |

+ |

- |

+ |

- |

|

9.Финансовая стабильность |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

10.Поизводственное оснащение |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

11.Затраты на обслуживание производства |

+ |

- |

- |

- |

- |

+ |

- |

- |

|

12. Технический уровень производства |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

13. Способность удовлетворить покупательский спрос |

- |

- |

+ |

- |

- |

+ |

- |

- |

Таблица составлена по: 12, 19

Следовательно, на основе осуществленного анализа было установлено – особую важность, непосредственно влияющую на деятельность организации, имеет устойчивое законодательство, также надежные поставщики одежды, климатические факторы и деятельность конкурентов. Для эффективной и успешной деятельности на рынке требуется обязательный учет его специфики и особенностей, с полным удовлетворением возникающего спроса.

Далее проведем SWOT-анализ [23].

За счет метода анализа SWOT появилась возможность представления по потенциалу организации, учитывая сильные стороны и существующие возможности в сопоставлении с актуальными слабыми сторонами организации и имеющимися угрозами. Также за счет проведения данного анализа появилась возможность определения программы, последовательности действий с целью реализации данного потенциала.

Проведен на этом этапе анализ, с выделением сильных сторон в виде:

- отлаженной логистики;

- расширяющегося ассортимента продукции и услуг;

- финансового и административного ресурсов, широких возможностей для привлечения дополнительного финансирования;

- широко узнаваемого бренда;

- надежных связей с контрагентами, репутации и имиджа;

- высокой прибыльности;

- развитой сетевой инфраструктуры.

Слабые стороны организации заключаются в:

- нечетко организованных бизнес-процессах;

- неэффективной структуре организации;

- нечетко выстроенных рабочих регламентах;

- отсутствии достаточной численности компетентных сотрудников.

Возможности компании заключаются в:

- завоевании новых территории. Новых рынков;

- привлечении профессиональных менеджеров;

- качественной рекламной кампании для привлечения новых категорий клиентов, последующего развития бизнеса;

- создании действенных бизнес-процессов.

В числе существующих угроз следует выделить:

- рост конкуренции;

- появлении новых конкурентов в результате слияния, резкий рост старых конкурентов благодаря вхождению в состав стратегического инвестора;

- продолжающемся территориальном захвате неосвоенных рынков;

- уменьшение спроса в кризисных условиях на освоенных рынках;

- сокращение доходности, фактор сильного государственного регулирования.

Благоприятные обстоятельства S/O:

- территориальная экспансия на внутреннем рынке, выход на новые рынки, разработка стратегии по выходу на зарубежные рынки;

- диверсификация;

- усиление позиционирования и укрепление бренда.

Необходимые мероприятия W/O:

- разработать стратегию роста, развития компании;

- усиливать команду менеджеров;

- расширять регионы своего присутствия;

- осваивать новые продукты, расширять свою ассортиментную матрицу;

- выделять и усиливать функции маркетинга и логистики организации;

- усиливать рекламу, поддерживать развитие бренда;

Возможная реакция S/T:

- усиление рекламных кампаний;

- развитие собственных международных проектов;

- расширение ассортиментной матрицы, развитие новых услуг;

- приоритетное приобретение конкурентов на ключевых зарубежных рынках

Требует действия W/T:

- разработка стратегии развития и роста компании;

- проведение комплекса маркетинговых исследований, сравнения с конкурентами по всем позициям;

- усиления эмоциональной индивидуализации бренда для покупателей, корректировка позиционирования бренда;

- создание эффективной внутренней системы снабжения и распределения;

- разработка плана действий по территориальной экспансии.

Для определения значимости возможных действий была проведена взвешенная оценка показателей. Оценка производилась по десятибалльной шкале.

Таблица 8 - Итоговая таблица SWOT-анализа ООО «Massimo Dutti»

|

СИЛЬНЫЕ СТОРОНЫ |

балл |

ВОЗМОЖНОСТИ |

балл |

|

Отлаженная логистика (материально-техническое обеспечение) |

9 |

Освоение новых рынков, завоеваевание новых территорий |

8 |

|

Административный и финансовый ресурсы, широкие возможности по привлечению дополнительного финансирования |

10 |

Развитие розничной сети |

8 |

|

Узнаваемый бренд |

9 |

Проведение качественной кампании для привлечения новых групп потребителей и дальнейшего развития бренда |

7 |

|

Надежные связи с контрагентами, имидж и репутация |

8 |

||

|

СЛАБЫЕ СТОРОНЫ |

балл |

УГРОЗЫ |

балл |

|

Неэффективная структура компании |

7 |

Появление в результате слияния новых конкурентов, резкий рост старых конкурентов за счет поглощений |

9 |

|

Недостаточная реклама, недостаточная поддержка развития бренда |

6 |

Снижение спроса на предлагаемую продукцию на уже освоенных рынках компании, снижение доходности |

7 |

|

Низкие темпы территориальной экспансии |

6 |

Захват доли рынка иностранными компаниями |

3 |

Таблица составлена по: 16

Для составления плана действий и расстановки приоритетов исполнения, получившиеся данные были проанализированы с учетом следующих факторов: значимость инициативы для общего плана реализации стратегии компании, оценка необходимых ресурсов компании.

2.2 Оценка системы организации и управления коммерческой деятельностью

В компании ООО «Massimo Dutti» основными вопросами маркетинга заведует «Отдел маркетинга и рекламы», которые в составе имеют 5-х сотрудников: начальник отдела маркетинга и рекламы, маркетолог-аналитик, менеджер по рекламе и связям с общественностью, менеджер по развитию рынков сбыта, менеджер планирования маркетинга.

Начальник отдела маркетинга и рекламы – наиболее квалифицированный специалист, который знает маркетинг, плановую работу, разбирается в технологических вопросах работы предприятия. Несет ответственность за выходящие документы, аналитические расчеты и прогнозы перед руководством предприятия.

Рисунок 6 - Состав службы маркетинга предприятия [12]

В обязанности маркетолога-аналитика входят полевые исследования фокус-группы, мониторинг рынка конкурентов, исследование потребительских предпочтений, участие в формировании ассортиментной политики, формирование отчетности.

Менеджер по рекламе и связям с общественностью осуществляет руководство одним из направлений деятельности организации в области связей с общественностью, разрабатывает перспективные и текущие программы и планы, отдельные мероприятия или их комплекс в рамках данного направления, их информационное сопровождение, схему финансового и организационного обеспечения, осуществляет выбор форм и методов взаимодействия с общественностью, организациями, средствами массовой информации.

Менеджер по развитию рынков сбыта организует сбыт продукции предприятия, ее поставку потребителям, принимает участие в подготовке прогнозов, проектов перспективных и текущих планов производства, на основе планов производства продукции разрабатывает планы (перспективные и текущие) сбыта продукции.

Менеджер планирования маркетинга осуществляет руководство работой по экономическому и маркетинговому планированию на предприятии, направленной на организацию хозяйственной деятельности, выявления и использования резервов производства с целью достижения наибольшей экономической и маркетинговой эффективности, анализ и прогноз развития рынка каждого вида продукции.

Основными конкурентами ООО «Massimo Dutti» являются на сегодняшний день [12]:

- федеральные компании («Остин», «Зара»),

- индивидуальные предприниматели (магазины и торговые центры города),

- индивидуальные предприниматели (рынки).

Факторы конкурентоспособности ООО «Massimo Dutti»:

- высокий уровень качества продукции;

- современные производственные мощности;

- развитая торговая сеть.

Конкурентные преимущества и недостатки ООО «Massimo Dutti» в сравнении с основными конкурентами представлены в таблице 9.

Таблица 9 - Конкурентные преимущества и недостатки

|

ООО «Massimo Dutti» |

«Остин» |

«Зара» |

Индивидуальные предприниматели |

|

|

Ассортимент |

Ассортимент широкий, но не сбалансирован по ценовым категориям |

Широкий ассортимент |

Широкий ассортимент |

Ассортимент узкий |

|

Качество |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|

Оформление продукции |

Товарное оформление на среднем уровне |

Продукция оформлена в фирменном стиле |

Товарное оформление на среднем уровне |

Оформление продукции – ниже среднего |

|

Цена |

Является лидером |

Является лидером по некоторым группам |

Является лидером по некоторым группам |

Цены на уровне рыночных |

|

Система скидок |

Система скидок |

Система скидок |

Система скидок |

Система скидок отсутствует |

|

Торговые мощности |

Хорошие. Имеется возможность продавать большие объемы и широкий ассортимент |

Хорошие. Имеется возможность продавать большие объемы и широкий ассортимент |

Ниже ООО «Massimo Dutti» по объемам |

Очень слабые, как в количественном, так и в качественном выражении |

|

Местоположение |

Удачное местоположение |

выгодное расположение |

Менее выгодное расположение |

Расположены повсеместно |

Таблица составлена по:12

В качестве потребителей продукции ООО «Massimo Dutti» выступают: физические и юридические лица.

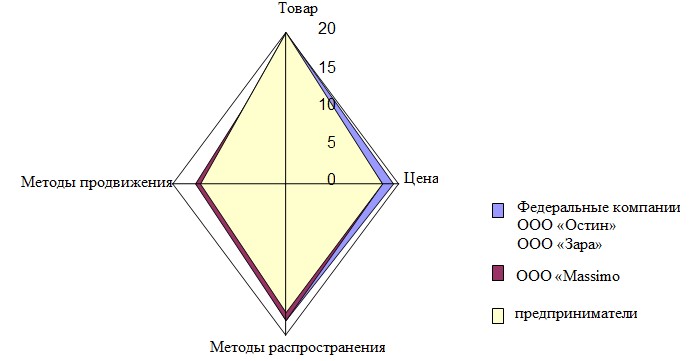

Таблица 10 - Анализ оценки конкурентоспособности предприятия оценка по 20-бальной шкале

|

Факторы конкурентоспособности |

ООО «Massimo Dutti» |

«Остин» |

«Зара» |

Индивидуальные предприниматели |

|

Товар (качество, ассортимент) |

19 |

20 |

20 |

19 |

|

Цена (скидки, условия платежа) |

17 |

19 |

17 |

17 |

|

Методы распространения |

18 |

18 |

17 |

18 |

|

Методы продвижения (реклама) |

16 |

15 |

15 |

16 |

|

Сервис |

15 |

17 |

14 |

15 |

|

Компетентность персонала |

16 |

18 |

16 |

16 |

|

Местоположение |

18 |

18 |

16 |

18 |

|

ИТОГО |

119 |

125 |

115 |

119 |

Таблица составлена по: 12,19

Одним из наиболее удобных и популярных методов проведения анализа конкурентоспособности предприятия по отношению к предприятиям-конкурентам является построение «многоугольника конкурентоспособности», который представлен на рисунке 7. Для его построения представим имеющиеся данные по выбранным параметрам по ООО «Massimo Dutti» и его основным конкурентам.

Рисунок 7 - Многоугольник конкурентоспособности [12]

Таким образом, можно сделать вывод, что исследуемый ООО «Massimo Dutti» на сегодняшний день уступает лидирующее положение на рынке федеральным компаниям (ООО «Остин», ООО «Зара»), хотя и имеет неоспоримые преимущества перед такими конкурентами как индивидуальные предприниматели. Стабильный и качественный ассортимент, выделенных торговых представителей от производителя, гибкая система скидок в прайс-листе, акционные и бонусные программы, мерчендайзинг, обеспечение рекламными материалы в местах продаж, консультации квалифицированных специалистов, проведение промоциональных акций для конечного покупателя.

Нами был проведен опрос клиентов с целью выявления потребительского поведения и предпочтений относительно качества предоставляемых услуг в исследуемом предприятии. В ходе опроса было опрошено 50 человек.

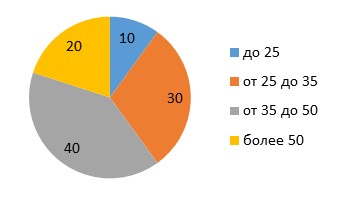

На первом этапе было выявлено процентное соотношение мужчин по возрастному признаку (см. рисунок 8).

Рисунок 8 - Процентное соотношение мужчин по возрастному признаку [12]

Данные исследования показали, что большинству мужчин нравится то, что ООО «Massimo Dutti» широкий ассортимент товаров и услуг. 90% опрошенных устраивает качество продукции. 35% мужчин привлекает ООО «Massimo Dutti» место расположения. По мнению большинства обслуживающий персонал хорошо справляется со своей работой и претензий никаких не выявлено по отношению к персоналу.

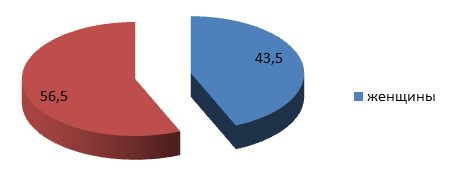

Рисунок 9 - Соотношение женщин по возрастному признаку [12]

По опросу женщин было выявлено, что как и мужчинам им импонирует широкий ассортимент товаров и услуг ООО «Massimo Dutti». 40% указали на то, что цены на товары их устраивают, но они могли бы быть ниже, а 60% опрошенных полностью устраивают цены на товары. 95% женщин ответили, что персонал обслуживает вежливо и только 5 % опрошенных ответили, что не всегда персонал обслуживает профессионально. 8% опрошенных не устраивает интерьер и они хотели бы изменений. (рисунок 9)

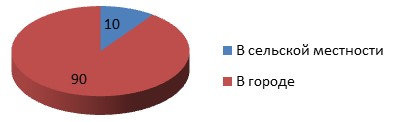

При обобщении данных анкетного опроса по ООО «Massimo Dutti» была составлена таблица, где предоставлены сегменты по демографическому признаку – пол (см. рисунок 10), возраст; сегментация мужчин и женщин по возрасту; сегментация по месту проживания (см. рисунок 11).

Рисунок 10 - Сегментация по полу [12]

Рисунок 11 - Сегментация по месту проживания [12]

Делая вывод по проведенной работе по сегментации можно сказать, что мужчины посещают ООО «Massimo Dutti» чаще по сравнению с женщинами. Большинство из опрошенных клиентов, как мужчин, так и женщин указали на то, что обслуживающий персонал относятся к своей работе добросовестно и претензий к ним не имеют. Так же совпадают мнения мужчин и женщин в том, что им нравится широкий выбор ассортимента товара. Опрошенные женщины указали на тот фактор, что им бы хотелось, чтобы цены на товары были ниже. Мужчины же в этом же вопросе относятся более лояльнее к цене и большинство из клиентов устраивают цены на товары.

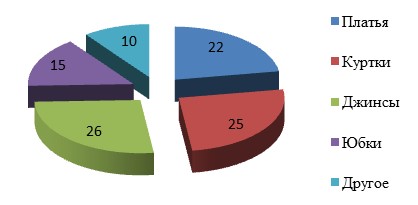

Рисунок 12 - Наиболее покупаемая продукция ООО «Massimo Dutti» [12]

Из рисунка 12 видно, что наиболее покупаемыми товарами являются джинсы - 26%, 25 % приходится на куртки, на платья приходится 22%. 10% приходится на другие товары.

Руководство ООО «Massimo Dutti» использует маркетинговый подход в деятельности организации. Естественно регулярное проведение маркетинговых исследований маркетологами - это осознание того, что анализ потребителей и отслеживание изменений, происходящих в поведении потребителей неотъемлемый фактор необходимый для успешного функционирования предприятия.

На основании анкетирования потенциальных клиентов ООО «Massimo Dutti» оценим эффективность как рекламной стратегии в целом, так и отдельных рекламных средств. Респондентами данного анкетирования явились клиенты ООО «Massimo Dutti» согласившиеся ответить на предлагаемые им вопросы. В результате подсчета ответов получены следующие данные (таблица 11).

Таблица 11 - Сводка результатов анкетирования клиентов ООО «Massimo Dutti»

|

Фактор |

Результат |

|

|

Кол - во опрошенных |

Удельный вес, % |

|

|

1. Наличие у клиента информации о ООО «Massimo Dutti» до возникновения потребности, % информация имелась, |

43 |

71 |

|

информация отсутствовала. |

107 |

49 |

Продолжение таблицы 11

|

2. Источник, из которого клиент узнал о ООО «Massimo Dutti», % реклама, |

18 |

12 |

|

свой вариант, |

37 |

25 |

|

от друзей, |

58 |

39 |

|

слухи. |

37 |

24 |

|

3. Источники рекламы, в которых клиенты встречались с обращениями ООО «Massimo Dutti», % в газетах, |

83 |

55 |

|

по радио, |

17 |

11 |

|

на листовках. |

11 |

7 |

|

на щитах, |

16 |

11 |

|

директ-мейл |

18 |

12 |

|

в интернет. |

5 |

4 |

|

4. Побуждающее действие, которое оказал на клиентов конкретный вид рекламы, % газеты |

56 |

64 |

|

щиты |

9 |

10 |

|

листовки |

6 |

7 |

|

интернет |

2 |

2 |

|

радио |

7 |

8 |

|

директ-мейл |

8 |

9 |

|

Таблица составлена по: 12 |

||

Чаще всего клиенты сталкивались с рекламой ООО «Massimo Dutti» в газетах (55%), наружная реклама (11%). Реже всего клиенты встречали рекламу в Интернет (4%). Побуждающее действие реклама оказала: газеты 64%, наружная реклама 10%, затем ТВ и радио 9 и 8%, листовки 7%. Опрос показал, что реклама в интернет оказала влияние на 2% опрошенных.

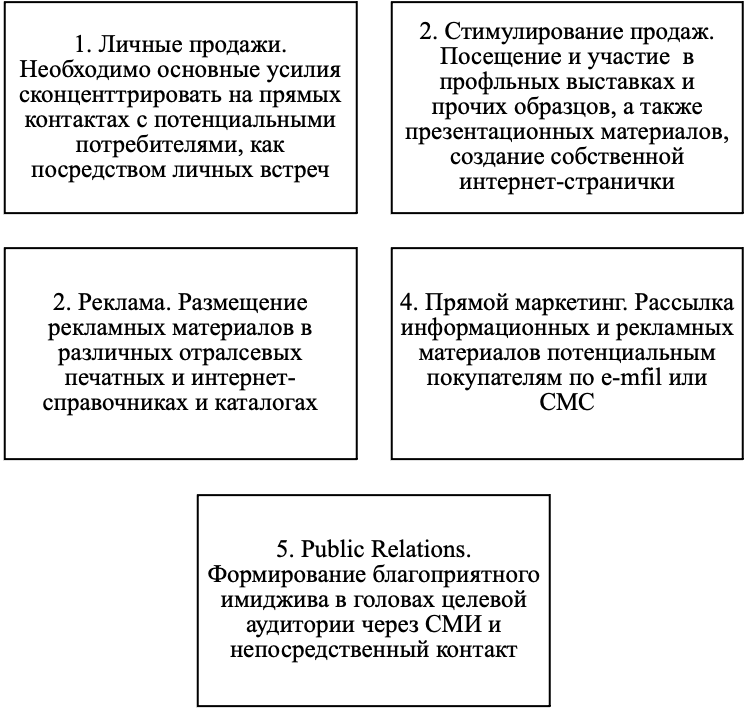

Основной целью сбытовой политики в ООО «Massimo Dutti», является доведение продукта до потребителя в максимально удобной для него форме, в кратчайшие сроки и доступном месте. Подготовка и проведение мероприятий по стимулированию сбыта включает ряд этапов (Рисунок 13).

Рисунок 13 - Основные этапы подготовки и проведения мероприятий по стимулированию сбыта [12]

Разработка программы стимулирования сбыта связана с решением целого ряда последовательных задач:

- установление целей стимулирования сбыта;

- выбор инструментов стимулирования сбыта;

- выявление круга участников;

- определение интенсивности мероприятий по стимулированию сбыта;

- принятие решений о средствах распространения информации о программе стимулирования сбыта;

- определение продолжительности стимулирования;

- выбор времени проведения мероприятий по стимулированию сбыта;

- разработка бюджета стимулирования сбыта.

Выбор каналов сбыта (распределения) и методов управления ими -основной этап в разработке маркетинговой стратегии в ООО «Massimo Dutti». Одним из важнейших элементов этого этапа является управляемость канала, большая гибкость и способность адаптироваться к требованиям потребителя, а также возможность повышения эффективности его использования.

В практике в ООО «Massimo Dutti» время осуществления отдельных мероприятий по стимулированию привязывается к определенному сезону. При осуществлении рекламной политики особое внимание уделяется финансированию расходов, связанных с рекламной деятельностью и определению наиболее эффективных рекламных средств. В настоящее время в ООО «Massimo Dutti» при разработке генеральных смет расходов на рекламу используется метод исчисления "от наличных средств", имеющихся у предприятия. Подобный метод определения размеров бюджета затрудняет перспективное планирование рыночной деятельности. В таблице 12 представлены данные расходов на рекламу в период с 2017 по 2019 годы.

Таблица 12 - Показатели динамики себестоимости рекламных средств

|

Виды рекламы |

ед. изм. |

2017 г. |

2018г. |

2019г. |

2018 г. в % к 2017 г. |

2019 г. в % к 2018 г. |

|

Прямая |

тыс. руб. |

200,6 |

400,2 |

900,0 |

161,5 |

21,4 |

|

Печатная и сувенирная |

тыс. руб. |

600,2 |

1000,3 |

1400,6 |

166,1 |

141,7 |

|

Аудио и аудио- Визуальная |

тыс. руб. |

700,8 |

800,6 |

1000,8 |

110,2 |

125,5 |

|

Реклама в прессе |

тыс. руб. |

800,3 |

1100,8 |

1300,9 |

142,1 |

117,8 |

|

Наружная |

тыс. руб. |

300,4 |

1400,7 |

1900,2 |

432,3 |

130,6 |

|

Интернет – реклама |

тыс. руб. |

- |

400,44 |

400,5 |

- |

102,2 |

|

Всего: |

тыс. руб. |

2800,3 |

5400,04 |

6300,9 |

190,9 |

118,2 |

Таблица составлена по: 12

Оценка себестоимости средств рекламы показала, что в 2019 году по сравнению с 2018 годом хотя и произошло некоторое увеличение в удельном весе аудио- и аудиовизуальной рекламы (на 25,5%), рекламы в прессе (на 17,8%), наружной рекламы (на 30,6%), печатной и сувенирной рекламы (на 41,7%) в структуре себестоимости всех рекламных средств, а темпов прироста всех рекламных затрат - на 18,2%, однако значения показателей 2019 года малы по сравнению с 2018 годом, когда общие затраты на рекламу в ООО «Massimo Dutti» увеличились почти на 91% по сравнению с 2017 г.

На основе этих данных можно сделать вывод, что если в 2017 году основными рекламными средствами в ООО «Massimo Dutti» являлись: реклама в специализированных отраслевых журналах (29,3%), радиореклама (27,6%), печатная и сувенирная реклама (21,9%), то уже в 2019 году четко прослеживается тенденция к уменьшению данных видов рекламы в общем объеме применяемых рекламных средств в ООО «Massimo Dutti» Тогда как заметно возросло финансирование таких видов рекламы, как наружная реклама с 12,0% в 2017 году до 30% в 2019 году. В ООО «Massimo Dutti» начали использовать новые виды рекламы: Интернет-рекламы, составляющей в 2019 году уже 7,1% от общего объема рекламных средств; телерекламу, изготовление нового вида печатной рекламы – буклетов.

ООО «Massimo Dutti» использует несколько видов рекламы:

- наружная реклама - вывески, находящиеся у входа на предприятие;

- компьютерная - реклама на сайтах (создание группы в Контакте; размещение контекстной рекламы на сайтах Яндекс, Google) рассылка по электронной почте информационные письма;

- печатная - рекламные буклеты, каталоги. В печатной рекламе избирательным и текстовым способом продвигают информацию об имеющихся возможностях обслуживания клиентов.

2.3 Анализ коммерческой деятельности ООО «Massimo Dutti»

Поскольку объектом исследования данной работы выступает ООО «Massimo Dutti» необходимо рассмотреть оценку экономической деятельности ООО «Massimo Dutti». По результатам работы за 2017– 2019 гг. предприятие имело следующие значения показателей, таблица 13.

Таблица 13 - Основные технико-экономические показатели ООО «Massimo Dutti» за 2017-2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение (+/-) |

Темп роста (%) |

||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

Выручка от продажи продукции, работ или услуг, тыс. руб. |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

Себестоимость, тыс. руб. |

193870 |

210292 |

223272 |

16422 |

12980 |

108,47 |

106,17 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

16487 |

18785 |

19241 |

2298 |

456 |

113,94 |

102,43 |

|

Прибыль от продаж |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

Прибыль до налогообложения |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

Чистая прибыль |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

Дебиторская задолженность, тыс.руб. |

4478 |

4671 |

9312 |

193 |

4641 |

104,31 |

199,36 |

Продолжение таблицы 13

|

Кредиторская задолженность, тыс.руб. |

11272 |

11081 |

13261 |

-191 |

2180 |

98,31 |

119,67 |

|

ФОТ |

39685 |

42586 |

43987 |

2901 |

1401 |

107,31 |

103,29 |

|

Производительность |

1067,87 |

1140,69 |

1200,79 |

72,82 |

60 |

106,82 |

105,27 |

|

Фондоотдача, руб. |

14,77 |

13,97 |

14,42 |

-0,80 |

0,45 |

94,57 |

103,22 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

31530 |

34870 |

38707 |

3340 |

3837 |

110,59 |

111,00 |

Таблица составлена по: Приложение А

Данные таблицы 13 позволяют сделать вывод о том, что выручка растёт на всём периоде исследования, так к 2018 г она выросла на 18884 тыс. руб., а в 2019 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2018 г. выросла на 16422 тыс. руб. и в 2019 г. на 12980 тыс. руб. Следует отметить, что темп ее роста выше темпов роста выручки, что является отрицательным в деятельности организации. В связи с тем, что увеличиваются объёмы деятельности в 2018-2019 гг. увеличивается среднесписочная численность на 2 чел., и 1 чел. Соответственно.

Среднегодовая стоимость основных производственных фондов увеличивается на всём периоде исследования (в 2018 г. на 2298 тыс. руб., в 2019 г. на 456 тыс. руб.).

Прибыль от продаж в 2018 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2019 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2019 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

В 2018 г. рентабельность продаж снижается на 1,26 п.п., однако в 2019 г. она увеличилась на 0,80 п.п. и составила 4 %. Дебиторская задолженность увеличилась на всём периоде исследования. В 2018 г. на 193 тыс. руб. и в 2019 г. на 4641 тыс. руб. что ведёт к прямому отвлечению средств из оборота. Кредиторская задолженность в 2018 г. снизилась на 191 тыс. руб. Рост дебиторской задолженности в 2019 г. привёл к росту взаимных неплатежей, в связи с чем, кредиторская задолженность в 2019 г. увеличилась на 2180 тыс. руб. Фонд оплаты труда увеличивается на всём периоде исследования. Так же следует отметить увеличение средней заработной платы, в 2018 г. она увеличилась на 0,92 тыс. руб. и в 2019 г. на 0,44 тыс. руб. Положительным моментом в 2018-2019 гг. является то, что темпы роста средней заработной платы меньше темпов роста выручки, т. е. увеличение заработной было целесообразным, своевременным и выполняла стимулирующую функцию.

Производительность увеличилась в 2018 г. на 72,82 тыс. руб. и в 2019 г. на 60 тыс. руб. Среднегодовая стоимость оборотных средств увеличилась в 2018 г. на 10,59. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние. Проведем анализ показателей рентабельности предприятия.

Таблица 14 - Показатели прибыли и рентабельности ООО «Massimo Dutti» за 2017-2019 гг.

|

Показатели |

2017 г. |

2018г. |

2019 г. |

Отклонение, (+/-) |

Темп роста, (%) |

||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

Прибыль, тыс.руб. |

|||||||

|

- валовая; |

49605 |

52067 |

54111 |

2462 |

2044 |

104,96 |

103,93 |

|

- от продаж; |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

- до налогообложения; |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

- чистая; |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность, в % к: а) объему деятельности |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

рассчитанная по валовой прибыли |

20,37 |

19,85 |

19,51 |

-0,53 |

-0,34 |

97,41 |

98,30 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

общая (прибыли до налогообложения); |

2,19 |

1,49 |

2,62 |

-0,70 |

1,13 |

67,87 |

176,22 |

|

рассчитанная по чистой прибыли; |

1,57 |

1,11 |

2,24 |

-0,46 |

1,13 |

70,43 |

201,96 |

|

б) оборотным активам |

16,91 |

11,18 |

18,77 |

-5,73 |

7,59 |

66,11 |

167,89 |

Продолжение таблицы 14

|

в) основным средствам |

32,35 |

20,76 |

37,76 |