Классификация затрат предприятия

Содержание:

Введение

Чтобы удовольствовать условия разнообразных счетоводной информации, траты и доходы обязаны быть классифицированы. Для правильной систематизации затрат надобно определить, к какому течению учета они относятся, т.к. установку их учета. При всем при этом под направлением учета подразумевается другое отделение (участок) производства, где требуется независимая калькуляция затрат. В данной многокурсовой службе акцентируются трое направления учета затрат: на пробу запасов намеренной продукции; принятия решения; воплощения хода контроля и регулирования. На пробу запасов намеренной продукции мы подразделили траты на производственные и непроизводственные, при всем при этом производственные траты в свою очередность разделяются на составные части. Впоследствии уродится здравицу о позаказной и процессной

калькуляции себестоимости затрат. С точки зрения принятия заключения траты систематизируются после их динамике, и как принимаемые не принимаемые в расчет, безвозвратные, вмененные, маржинальные (предельные) и инкрементные (приростные) И наконец, для контроля, за затратами и их регулирования траты систематизируются будто контролируемые и нерегулируемые, долговременные и переменные.

В перспективе подлиннее народнохозяйственной реалии должно увеличить увлеченность самих систем в использовании учетной информации для целей эксплуатационного правительства и управления. Больше подробное расследование вопроса затрат для изготовление

продукции (работ, услуг) дозволит главам и бухгалтерам систем конкретно заприметить заметки расходов и правильно скомпилировать доклад о финансово-хозяйственных

результатах, а это в свою очередность одобрительную основу для выживания и процветания предприятия в безжалостных соглашениях базарной экономики.

Программа систематизации затрат зависит от назначения информации, ведь потреблять через того, ради что траты акцентируют в обусловленные группы.

Направления учета затрат распределяются на три огромные группы:

справка о затратах ради оценки запасов;

материалы о затратах ради принятия решений;

извещения о затратах ради контроля и регулирования.

Например, расходы на содержание станка, пребывающего в эксплуатации, представляются направлением, по которому должно будет принуждать протокол для сравнения оформленных предоставленных с ожидаемыми расходами для оглавление предлагаемого станка и его замены. Эта информация причисляется к группы

затрат, учитываемых около принятии решений. Сходственно данному протокол расходов на содержание отдела компании причисляется к направлению, после какому необходимо принуждать протокол для сравнения фиксируемых предоставленных со сметными затратами. Эти данные встречаются в группу информации, достаточной ради контроля и регулирования.

Глава I. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И ПОЛУЧЕННОЙ ПРИБЫЛИ.

Пред этим как мы раскроем эту тему следует предоставить установление расходов. Значение определения “затраты” во производственном учении находится зависимости с используемого вида объяснения данного термина. Расходы предполагают собою уцененное во валютном формулировании употребление производственных условий со мишенью производства также реализована продукта также поддержанию трудоспособности компании.

Свойства определения “затраты”.

1. Употребление производственных условий.

2. Взаимосвязь израсходованных производственных условий со созданием продукта.

3. Анализ пользования производственных условий.

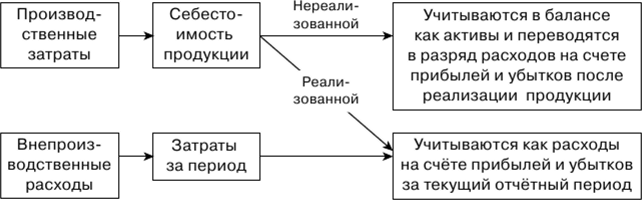

Целью установления себестоимости сделанной продукта также приобретенной доходы следует отличать вступающие расходы также прошлые расходы. Вступающие расходы — данное ресурсы, средства, какие существовали получены, существуют во присутствии также, равно как предполагается, обязаны дать прибыли во перспективе. Во равновесии они фиксируются равно как актив. В СлучаеЕсли данные ресурсы (средства) существовали израсходованы с целью извлечения прибыли также утратили умение давать прибыль во последующем, в таком случае они передаются во ряд прошлых, то что отображается в счете доходов также потерь. К Примеру, расходы в изготовление продуктов с целью продажи, в случае если данные продукты никак не выполнены также сохраняются в строях, фиксируются во равновесии равно как вступающие. В Случае Если ведь сведения продукты реализованы, в таком случае данные вступающие расходы обязаны являться причислены ко прошлым, то что отображается во смете расходов, понесенных во следствии осуществлении продуктов. Их необходимо сопоставлять со заработками с реализации с целью этого, для того чтобы установить доход.

Калькуляция вышедшихивходящих затрат бесконечно величественна ради оценки польз и активов. Одно из утверждений Бюллетеня гласит, что на пробу запасов сооруженной продукции исключительно производственные траты обязаны быть интегрированы в калькуляцию себестоимости продукции. Оттого бухгалтеры классифицируют: затраты, укладывающиеся в себестоимость продукции, и тратыотчетного периода .Затраты, укладывающиеся в себестоимость продукции, вновь

нарекают затратами на продукт. Схематически затраты можно определить следующим образом (рис.1.2.)

Общепроизводственные затраты

Прямые трудовые затраты

Прямые материальные затраты

Затраты на продукт

Остаток готовой продукции на складе

Себестоимость реализованной продукции

Остаток незавершенного производства

Себестоимость произведенной продукции

Рис. 1.2. Затраты на продукт.

Во первоначальнаястоимость продукта включают эти расходы, какие принадлежат в продукты, приобретенные выступай выполненные с целью продажи. В индустриальном компании около данными расходами подразумевается первоначальная стоимость считанные единицы продукта, что предусматривается присутствие установлении себестоимости отделанной продукта либо неполного изготовления вплоть до этапа ее осуществлении (реализации). После реализации продукта данные расходы приравниваются со спасением с реализации сцелью подсчета доходы. Расходами отчетного этапа являются расходы, никак не учитываемые присутствие балле резервов, по этой причине смотрятся равно как затраты, приводящиеся в промежуток, если они существовали понесены.В индустриальном компании все без исключения производственные расходы включают во первоначальная стоимость продукта, во в таком случае период равно как непроизводственные затраты принадлежат ко расходам отчетного этапа. Во организациях отдельной либо оптовой торговли продукты приобретаются с целью продажи, присутствие данном они никак не испытывают перемен либо данные перемены мизерны. Расходы в получение продуктов вступают во их первоначальная стоимость, но все без исключения другие расходы, подобные, равно как затраты в управленческие потребности, трейдерские расходы также затраты согласно сбыту продуктов, являются расходами отчетного этапа.

Рис. 1.3. Схема учета затрат отчетного периода и себестоимости продукции

Составляющие производственныхзатрат

На предприятиях в калькуляцию себестоимости продукции подключаются 3 вещества:

•основные материалы;

• труд ведущих производственных рабочих;

• производственные затратные затраты.

Ведущими материалами числятся те, которые напрямик израсходованы на создание определенного облика продукта. Состав вещественных расходов неоднороден и подключает затраты на сырье и материалы. В цена сырья и материалов подключаются комиссионные гонорары, оплаты брокерских и других посреднических предложений. Цена потребленного в процессе изготовления сырья и материалов врубается в себестоимость продукции без налога на добавленную цена (НДС). Но есть и исключение из сего критерии. Так, в случае если продукция фирмы освобождена от НДС, то она не содержит способности отнять необходимую сумму уплаченного НДС из суммы налога, приобретенного при реализации собственной продукции. В аналогичных случаях предприятию позволяется отнести уплаченный НДС на себестоимость продукции.

Случаем ведущих материалов выступает дерево, применяемое для приготовления стола. Оно считается частью продукта и, этим образом, квалифицируется как ведущей ткань. В собственную очередь материалы, применяемые для починки станка, при поддержке которого выполняется большое количество всевозможных столов, предполагают собой запасные материалы. Последние не имеют все шансы рассматриваться как аксессуар некого 1-го продукта, например как они выделяют вероятность изготавливать некоторое количество обликов продуктов. Впрочем, не все материалы, напрямик перенесенные на некий определенный картина продукции, обозначаются как главные. К примеру, гвозди, применяемые для изготовления определенного стола, имеют все шансы отождествляться с данным столом, но например как их цена, наверное, станет малозначительной, то старания, затраченные на учет расходов на гвозди как доля прямых расходов на изготовка столов, станут неоправданны, вследствие того собственно что нужны вспомогательные издержки для больше четкой калькуляции себестоимости продукции.

Издержки на работа ведущих производственных трудящихся состоят из этих затрат, которые имеют все шансы быть определены на определенный выполненный продукт, овеществлены в нем. Примером расходов на производственный персонал считается заработная оплата трудящихся, участвующих в операциях по сборке готовых изделий, или операторов станков (машин и механизмов), непосредственно занятых в производственном процессе. В противоположность данному жалованье среднего руководящего персонала или же заработная оплата штатного персонала отдела сбережения (склада) не имеют все шансы быть овеществлены в произведенном продукте, поэтому их относят к издержкам на непроизводительную рабочую силу. Заработная оплата лиц, работающих по найму, которые сами именно не принимают роли в приготовлении продукта, но играют дополнительную роль в производственном процессе, классифицируется как часть расходов на непроизводственную рабочую мощь. Например же как и запасные материалы, расходы на непроизводственную рабочую силу составляют часть, производственных затратных затрат.

Главные издержки относятся к прямым расходам на создание продукта и включают в себя затраты на рабочую мощь, цена ведущих материалов и прямые затраты. Цена проката станка (машины) для изготовления определенного продукта образчик -прямых затрат.

Деление расходов на прямые и косвенные в целом исполняется по симптому отнесения расходов на их носители (изделие, группу изделий, заказ). При данном внедрение мнений «прямые затраты» и «косвенные затраты» нередко случается неточным.

Дляуточнения важна добавочная черта расходов в значении их рассредотачивания по подходящим объектам. В данном отношении больше буквально было бы болтать о «прямых расходах носителей» и о

«косвенных расходах «носителей».

Применительно к носителям расходов возможно предоставить надлежащее определение: прямые издержки предполагают собой те издержки, которые имеют все шансы быть именно определены на определенный носитель (продукт, , заказ).

Издержки считаются лишь только в что случае именно отнесенными расходами, в случае если они имеют все шансы быть определены к некому носителю без каких-то запасных расчетов. Нередко надлежащие издержки списываются на носитель именно со счетов учета по обликам затрат. Что не наименее, последнее событие не считается важной посылом присутствия прямых расходов. Прямые издержки имеют все шансы владеть пространство еще в что случае, в случае если издержки списываются со счетов учета по обликам затрат сквозь учет расходов по пространствам их появления — к примеру, с целью контроля.

Обычными прямыми расходами носителей считаются, к примеру, вещественные издержки (сырьё) носителя (изделия, группы изделий, заказа). Для соотнесения вещественных расходов носителю не потребуется практически никаких запасных расчетов. Оно исполняется ключевым образом при помощи спецификации (перечень материалов с указанием их облика и числа на единицу продукции).

Глава II. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ И ПЛАНИРОВАНИЯ

В системе производственного учета вычисляется практическая себе ценность продукции (фактические затраты) ради оценки запасов сооруженной продукции и получения прибыли, а в системе административного

учета справка подготавливается и предоставляется причастным личикам внутри компании для принятия справедливого решения. Обыкновенные (традиционные) налаженности созыва предоставленных в рамках производственного учета скапливают информацию после затратам для раздельных вариантов продукции, дабы удовлетворить условия экономического

учета по распределению производственных затрат за определенный момент промежду запроданной продукцией и запасами. Таковыналаженности созыва информации не приспособлены для накопления предоставленных о себестоимости, достаточных при принятии решений. Следовательно, затраты, приобретенныев налаженности созыва информации, будто правило, не соответственны употребляться как основа для принятия решений.Напробу альтернативныхвариантов усилий около принятии заключенийи планировании употребляютсядобавочные варианты систематизациизатрат и доходов:

• Динамика затрат что касается

к объему производства.

• Принимаемые и непринимаемые в ставок

траты (затраты грядущего периода и траты предыдущегопериода).

• Безвозвратные траты или затраты вышедшегопериода.

• Устранимые и присущие затраты.

• Вмененные трат в конечном итоге общепринятого альтернативного курса.

• Инкрементные (приростные) и маржинальные (предельные) затрат.

2.1. Динамика затрат

Представление о том, как меняются издержки в зависимости от значения производственной работы, довольно принципиально для принятия заключения. Степень (объем) производственной работы имеет возможность измеряться: численностью произведенной продукции или же реализованных товаров; трудозатратами (в часах); по- скрытыми расстояниями (в милях); количеством осмотренных больных, количеством принятых студентов; при поддержке иных оценочных данных работы той или иной организации. Примеры решений, которые принимаются на основании инфы о динамике расходов и прибылей при изменении значения производственной работы — ответы на надлежащие вопросы.

• Какой размер производственной работы нужно наметить на грядущий год?

• Следует ли убавить продажные стоимости для наращивания числа реализованных товаров?

• Какой обязана быть конфигурация оплаты труда персонала, занимающегося реа-лизацией продукции: лишь только комиссионное вознаграждение, лишь только жалование или же их комбинация?

• Следует ли закупить вспомогательное оснащение для наращивания выпуска продукции?

При принятии заключения по любому из нареченных вопросов инструкция надлежит располагать данными расчетов по расходам и прибылям на различных уровнях для всевозможных разновидностей поступков.

Переменные и неизменные издержки

Деление расходов на переменные и неизменные исполняется по симптому зависимости от размера изготовления (количества продукции, размера выпуска). Внедрение данных мнений, например же как прямых и косвенных расходов, нередко настоятельно просит уточнения в что значении, дабы были внятно заданы начальные величины, по отношению к коим издержки обнаруживают неизменный или же переменный нрав.

Переменные издержки — это издержки, зависящие от размера изготовления.

Констатация зависимости расходов от размера изготовления говорит только том, собственно что переменные издержки растут в одно и тоже время с его наращиванием, и оборотом при данном уровень «чувствительности» расходов к изменению масштабов производств» имеет возможность быть разной. В согласовании с сведениям определением различают пропорциональные, прогрессивные и дегрессивные издержки.

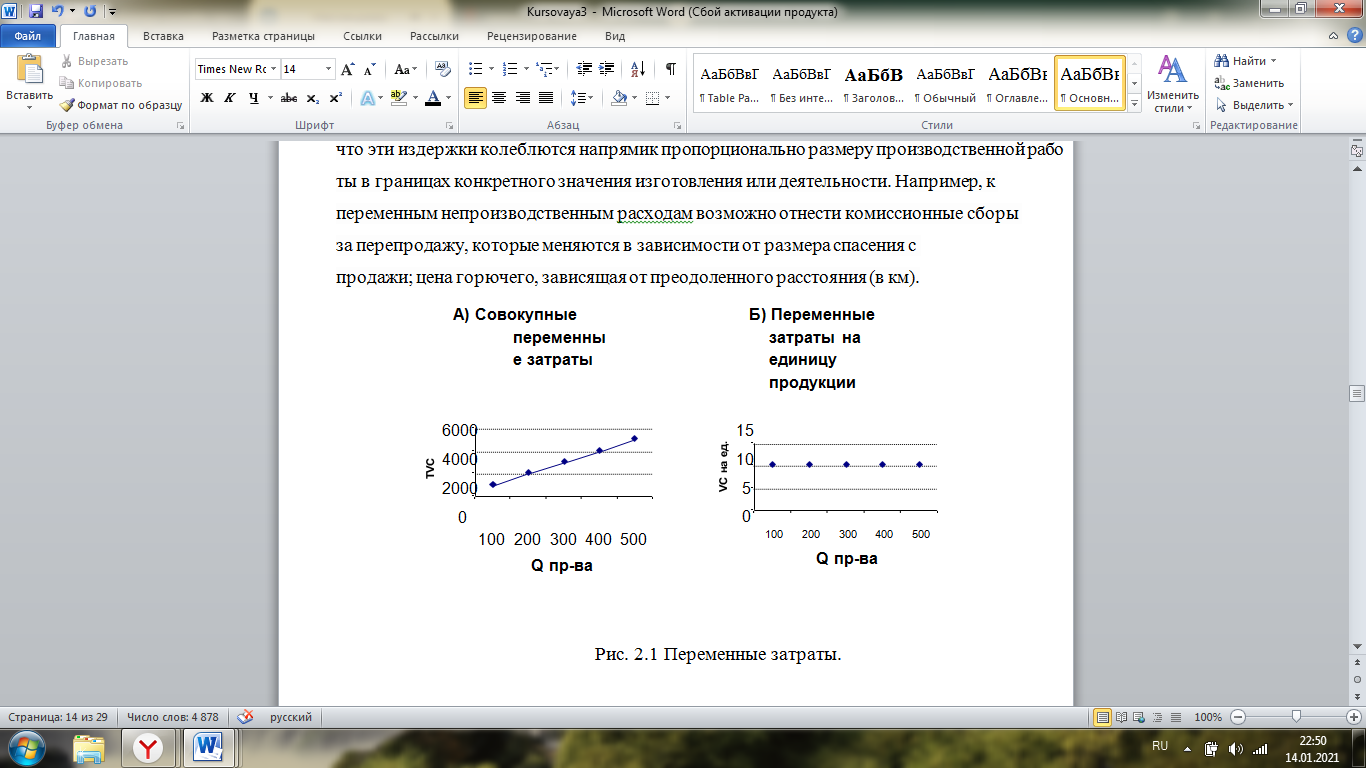

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня изготовления в 2 раза вызовет наращивание общих переменных расходов также в два раза. Значит, совокупные переменные затраты имеют линейную подневольность от размера изготовления, а переменные издержки на единицу продукции считаются неизменной величиной в конкретной области релевантности. На рис. 2.1 показана динамика переменных затрат, где переменные издержки на единицу продукции символически остаются на уровне 10 руб.. Примерами краткосрочных переменных производственных затрат являются сдельный работа, главные материалы и энергия, важная для станков. Ожидается, собственно что эти издержки колеблются напрямик пропорционально размеру производственной работы в границах конкретного значения изготовления или деятельности. Например, к переменным непроизводственным расходам возможно отнести комиссионные сборы за перепродажу, которые меняются в зависимости от размера спасения с продажи; цена горючего, зависящая от преодоленного расстояния (в км).

Рис. 2.1 Переменные затраты.

Пропорциональные затраты изменяются прямо пропорционально объему производства. Если общая кривая затрат носит линейный характер, пропорциональным затратам соответствуют предельные затраты.

Прогрессивные затраты увеличиваются и большей пропорции, чем объем производства соответственно при падении они уменьшаются и большем объем

Дегрессивные затраты увеличиваются при росте объема производства или сокращаются при его уменьшении соответственно в меньшей пропорции.

Постоянные затраты- это затраты, которые не зависящие от его изменения.

Констатацию зависимости затрат от объема производства следует понимать исключительно в том смысле, что при заданных общих условиях (например, наличия производственных фондов, списочного состава работников или расширении рассматриваемого периода) постоянные затраты не зависят от объёма выпуска продукции.

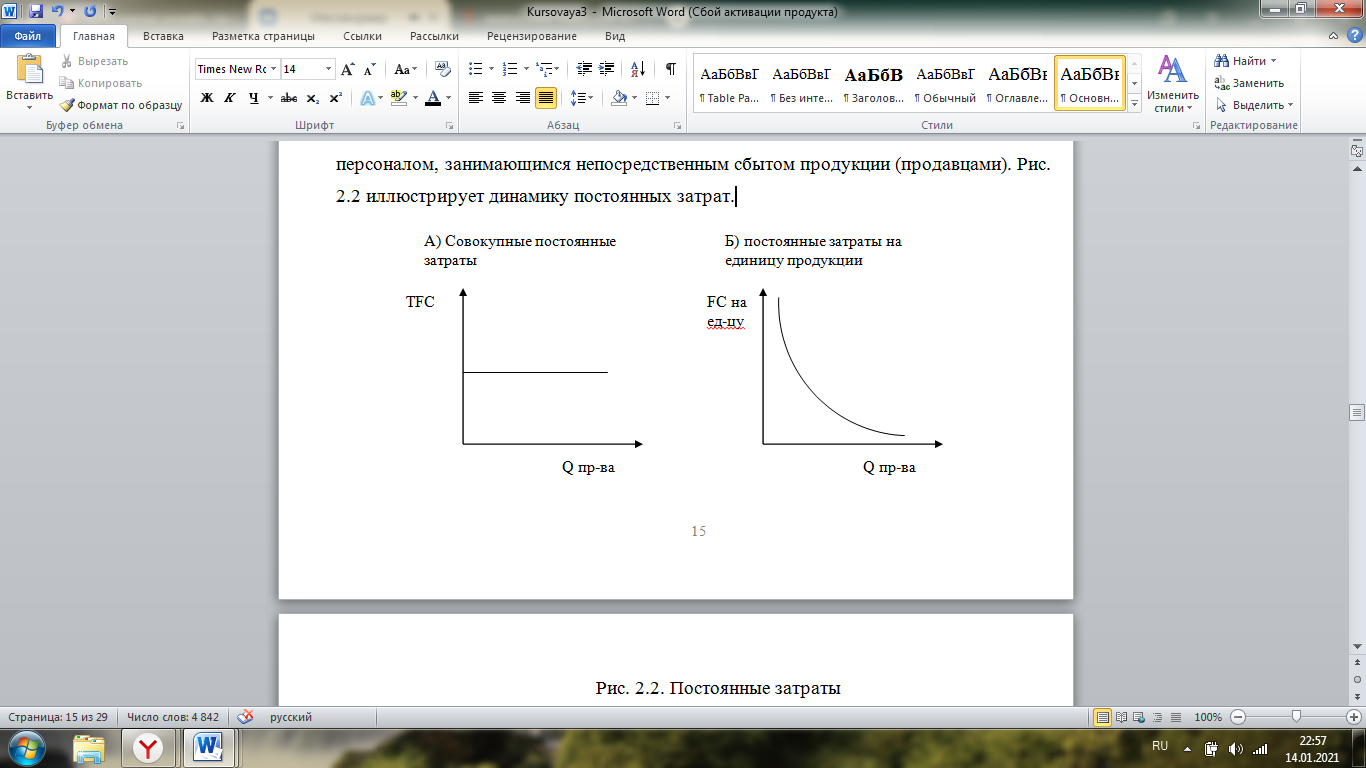

Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалованье, выплачиваемое руководителям; сборы за лизинг автомобильного транспорта, используемого персоналом, занимающимся непосредственным сбытом продукции (продавцами). Рис. 2.2 иллюстрирует динамику постоянных затрат.

Рис. 2.2. Постоянные затраты

Из рисунка видно, что совокупные постоянные затраты остаются неизменными для всех уровней (объемов) производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства.

На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато, как показано на рис.2.3.

TFC

Q пр-ва

Рис. 2.3. Полупостоянные затраты.

При изменении обозначенных критерий (например, при конфигурациях в производственных фондах, урезании списочного состава сотрудников или же расширении рассматриваемого периода) неизменные издержки еще имеют все шансы в соответствии с этим соответственно поменяться. Термин «постоянные затраты» применительно к объёму производства» не значит, собственно что речь идет об безусловно не изменяемых расходах. Его идет по стопам воспринимать лишь только в что значении, собственно что при данных совокупных критериях издержки не находятся в зависимости от размера выпуска продукции.

При установлении различия меж неизменными и переменными расходами нужно брать на себя во забота рассматриваемый этап времени. Для относительно долговременного периода времени, измеряемого несколькими годами, буквально все издержки станут переменными. В направление такового длительного времени понижение спроса станет сопровождаться уменьшением буквально всех категорий расходов. К примеру, взрослые управляющие имеют все шансы уволиться на пенсию или же в отставку, оснащение не востребует подмены, и в том числе и производственные строения и территория имеют все шансы быть реализованы. Подобно данному, солидное расширение значения работы в конечном результате приведет к наращиванию всех категорий расходов.

Для более короткого периода времени затраты будут постоянными или переменными в зависимости от перемен изготовления. Чем короче этап времени, что более возможность такого, собственно что какие-либо конкретные издержки станут неизменными.

Разглядим этап времени, одинаковый 1 году. В направление сего периода издержки, обеспечивающие деятельную производственную мощность фирмы, в частности, амортизационные отчисления и жалование старшего руководящего состава фирмы, быстрее всего станут неизменными сравнительно перемен значения изготовления. Заключения о желанной потенциально вероятной производственной мощности станут находиться в зависимости от объемов грядущих неизменных расходов на расширение изготовления. Сначала они обязаны быть утверждены в рамках процесса принятия заключений о капиталовложениях и длительном планировании. Эти заключения впоследствии принятия не имеют все шансы быть изменены в краткий срок, потому что заключения о финансовые вложения или же их отмене не имеют все шансы основываться на шатаниях конъюнктуры в направление какого-нибудь 1-го года. Взамен сего они обязаны время от времени подвергаться пересмотру в рамках процесса долговременного планирования и ориентироваться на направленность долголетнего спроса. Этим образом, потери на расширение изготовления имеют свойство быть неизменными в краткосрочном периоде, , в направление 1-го года. Впрочем в длительном проекте, в направление нескольких лет, немаловажные конфигурации спроса приведут к их изменению.

Трата средств на неизменные издержки, эти, как плата труда ведущих производственных трудящихся и жалованье производственным контролерам, имеет возможность быть скорректировано в краткосрочном периоде в ответ на конфигурации значения изготовления. К примеру, в случае если размер изготовления значительно сокращается, то главные производственные трудящиеся и контролеры имеют все шансы сберечь собственные трудящиеся пространства в расчете на то, собственно что регресс спроса в скором времени закончится и обстановка поменяется к наилучшему. Впрочем в случае если не случается скорого увеличения спроса, то численность персонала имеет возможность, в конце концов, замерзнуть лишним. С иной стороны, в случае если производственные мощности

расширяются до некий критичной отметки, то станут приняты на работу дополнительные трудящиеся, впрочем, на это имеет возможность понадобиться некоторое количество месяцев. Значит, в краткосрочный периоде, как к примеру за раз год, издержки на плату труда имеют все шансы изменяться в зависимости от конфигурации спроса. Раньше был рассмотрен временной этап в раз год. Ныне разглядим больше краткий этап, , раз луна на тех же критериях: перемена размера изготовления и перемена значения затрат занимают некоторое количество месяцев. Для довольно кратких периодов времени, этих, как раз луна, издержки на работа ведущих производственных трудящихся и жалованье контролеров станут неизменными по отношению к переменам значения изготовления.

В направление такового периода, как раз год, издержки станут переменными, неизменными или же полупостоянными. В направление больше долговременного периода, нескольких лет, все издержки имеют направленность откликаться на немаловажные конфигурации значения изготовления, и неизменные издержки будут полупостоянными и станут переменяться, как предписано на рис. 2.3. Потому что неизменные издержки не остаются такими в направление долгих периодов времени, кое-какие ученые любят именовать их длительными переменными расходами.

В полупеременные издержки подключаются как неизменные, например и переменные составляющие. К примеру, издержки на материально-техническое обеспечение считаются полупеременными, состоящими из запланированных расходов на материально-техническое обеспечение, осуществляемое при всяком размере изготовления, и переменных расходов, которые присутствуют в конкретной зависимости от размера изготовления. Примерами полупеременных расходов считается аренда грузового автотранспорта, где жесткая неизменная арендной платы суммируется с переменным тарифом, в зависимости от пройденного расстояния, и оплата за телефонный аппарат, включающая фиксированную необходимую сумму, уплачиваемую каждый месяц, плюс начисления в зависимости от числа изготовленных межрегиональных звонков.

Деление расходов на полные и выборочные исполняется в зависимости от степени отнесения их на что или же другой объект .Для уточнения расходов необходимо охарактеризовать приведенные категории затрат в увязке с соответствующим объектом

Полные издержки – это отнесенная на конкретный объект общая сумма зависящих и не зависящих от размера изготовления расходов.

Исчисление объёма полных расходов в системе учета полных расходов исполняется во всех степенях учета, т. е. при рассредоточение обликов расходов по пространствам их возникновения; внутрипроизводственном отнесении расходов дополнительноговспомогательного пространства появления на ключевое пространство появления расходов формировании калькуляционных заметок в ключевых пространствах появления затрат; отнесении расходов ключевых пространств появления расходов на носители затрат;расчете коротко-срочных итогов работы фирмы.

Выборочные издержки - это относимые на конкретный части расходов, выделенные по конкретным симптомам.

Понятие «частичные затраты» в более совместной форме выражает лишь только то, собственно что в объект относят не всю необходимую сумму расходов. В одном ряду с зависящими от объёма изготовления расходами, в качестве выборочных расходов имеют все шансы играть еще прямые издержки .

Исчисление выборочных расходов исполняется на всех ступенях учета, т.е. при рассредотачивании отдельных расходов по пространствам появлении затрат; изнутри производственном отнесении дополнительного пространства появления на

ключевое пространство появления затрат; формировании калькуляционных заметок в главных местах возникновения затрат, отнесении затрат главных мест появления расходов на носители затрат; расчете краткосрочных итогов работы фирмы

2.2. Принимаемые и не принимаемые в расчет затраты и доходы

При принятии конкретного заключения нужно узнать, какие издержки и прибыли имеют отношение к предоставленной задаче, а какие — нет, т.е. собственно что идет по стопам брать на себя в расплата. Принимаемые в расплата издержки и прибыли — это те грядущие издержки и прибыли, которые подвержены воздействию принятого заключения. К не принимаемые расплата расходам и прибылям относятся те, которые не находятся в зависимости от принятого заключения. К примеру, в случае если некто стоит перед избранием, осуществить поездка на собственном автомашине или на социальном транспорте, то налог на владение автомашиной и оплата за страховку станут в предоставленном случае расходами, не принимаемыми в расплата, например как они не находятся в зависимости от изготовленного выбора. Впрочем затраты на бензин для автомашины обязаны быть предусмотрены при выборе одной из данных альтернатив, вследствие чего затраты в предоставленном случае относятся к расходам, принимаемым в расплата. Разглядим ещё раз образчик сути принципа отряда расходов на принимаемые и не принимаемые в расплата.

Допустим, фирма некоторое количество лет обратно закупила сырье на необходимую сумму 100 тыс руб., но оказалось, собственно что не видеться вероятным сплавить это сырье или же применить в будущем, например как на это сырье поступил лишь только раз запрос от клиента. Клиент готов купить продукт, выполненный из сего сырья, но не готов выплачивать более чем 250 тыс. руб.. Вспомогательные издержки на переработку сего сырья в важный продукт оформляют 200 тыс. руб.. Целенаправленно ли фирмы брать на себя заявка по стоимости 250 тыс. руб.? Расплата демонстрирует, собственно что издержки на выполнение заказа составят 300тыс. руб., собственно что формируется из суммы 100 тыс. руб. за сырье и 200 тыс. руб., важных для его переработки в последний продукт, собственно что на самом деле не так. В следствие этого сумма расходов на сырье 100 тыс. руб. остается постоянной автономно от такого, станет

заказ принят или отвергнут. В результате стоимость сырья не будет предусматриваться при принятии заключения, но в случае если заявка станет взят, то издержки на перевоплощение сырья в продукт составят 200 тыс. руб. и станут приняты в расплата. В случае если сопоставить поступления (доходы) в сумме 250 тыс. руб. с принимаемыми в расплата расходами на выполнение заказа, которые оформляют 200 тыс. руб., то ста- нет понятно, собственно что заявка идет по стопам принять, убедившись, естественно, собственно что получить кое-где больше прибыльные заявки нельзя. Калькуляция, приводимая ниже, демонстрирует, собственно что это вправду верное заключение

|

Заказ не следует Заказ следует принять, принимать, тыс.руб. тыс.руб. |

|

Материалы(сырье) 100 100 |

|

Затраты на переработку сырья 0 200 |

|

Поступления(доходы) 0 250 |

|

Чистые затраты 10 50 |

2.3. Устранимые и неустранимые затраты

В некоторых Вариантах нахождения "устранимые" да "неустранимые" расходы употребляются вместо нахождений "расходы, принимаемые в расчет" да "расходы, совершенно не принимаемые во расчет". Легко устранимые расходы — предоставленное эти расходы, каких вероятно исключить, подогнув иное влияние операций. Закоренелые расходы — расходы, каких выключить нереально. Сходственным способом, лишь легко устранимые расходы должны учитываться существование о принятии заключений. Воротимся к прежде рекогносцированному образцу, иллюстрирующему принимаемые да не принимаемые в подсчитывание расходы. Расходы в материалы (сырьевые материалы) в объеме Сто тыс. рассчитываются неотъемлемыми да совершенно не принимаемым во вычисление существование принятии заключений, однако расходы в переработку материала во результат в объеме Двести тыс. — легко устранимые также, таковым образом, принимаемые во вычисление дабы принятия заключений. Подобает реализовывать данный характер постановления, что сформировывает прибыль, превалирующий легко устранимые расходы.

2.4. Безвозвратные затраты, или затраты истекшего периода

Под этими затратами подразумевается ценность сейчас завоеванных ресурсов, иногда разбор длянекоторые варианты не имеет возможности воздействовать для суммы данных затрат. Это затраты, какие показались в конечном итоге прежде общепринятого заключения и какие не могут являться изменены никоим заключением в будущем. Расходы в сумме 100 тыс. , нужда в каких отвалился (см. последний пример), как раз и являются безвозвратными затратами. К категории невозвратимых затрат причисляется да исчезающая ценность прежде приобретенного имущества. Ежели механизм (машина, механизм) был куплен 3 возрасты обратно после 1000000 руб. с предполагаемым сроком эксплуатации 4 полетов и нулевой ценностью лома, то остаточная ценность составит 200000 руб. при равномерном начислении износа. Эта остаточная ценность в последующем соответственна существовать содрана с счета вне зависимости от того, какой-никакой многовариантный разновидностей усилий будет начат в будущем. Когда бы механизм был преобразован в лом, ведь по прежнему списанию с счета соответственны могли быть подлежать данные 200000 руб. Эта величина затрат не может статься изменена никоим грядущим решением, и поэтому траты в предоставленном случае систематизируются будто безвозвратные. Невозвратимые траты не учитываются при принятии решения, однако промежду данной группой и группой не принимаемых в ставок затрат имеется различие, причинность на выборку принимаемые в ставок траты представляются безвозвратными. Например, около сопоставления двух альтернативных способов изготовления возможно оказаться, что деньги затрат на основные материалы схожи для обоих способов, и, следовательно, траты для генеральных материалы относится к категории не принимаемых в расчет затрат. Но затраты на материалы не будут невозвратимыми в предоставленном случае, причинность они будут понесены в будущем.

2.5. Вмененные затраты

Вмененные издержки – это денежные потери, практически имеющие место быть, но не учитываемые в бухгалтерском учете. Вмененные издержки уместны при принятии заключения об применении денежных ресурсов компании, но впоследствии выполнения загаданного – их (затрат) имеет возможность не оказаться. Вмененные издержки имеют все шансы например же появиться при дефицитности денежных ресурсов.

Временами, собственно что бы принять заключение о начале финансирования нужно начислить представляемые затраты. Вполне вероятно эти затраты и не станут представлять собой настоящие денежные издержки впоследствии выполнения, но что не наименее их также надо принимать во внимание. Как раз эти денежные издержки и именуются вмененными.

Принципиально, собственно что это понятие, как вмененные издержки конструктивно лишь только в случае если денежные ресурсы компании ограничены. Там, где денежные ресурсы не лимитированы, нет надобности открещиваться от нужных расходов, как это случается в случае недочета валютных средств, то есть вмененные издержки отсутствуют лишь только в что случае, в случае если денежные ресурсы не лимитированы.

При существовании 2-ух и больше разновидностей использования денежных ресурсов, вмененные издержки предполагают собой упущенную выгоду для больше добродетельного, но ещё не использованного варианта. В данном случае вмененные издержки станут применяться в пользу иного проекта/решения, к примеру больше доходного. При принятии заключения о начале финансирования вмененные издержки включают в себя не лишь только очевидные подразумеваемые издержки, но и нереализованные способности. Стоит подметить, собственно что ресурсы, использованные для одной цели, не имеют все шансы быть в одно и тоже время применены для заслуженной. Примеры вмененных расходов

В качестве примера приведем эту историю: в компании есть ресурсы в числе 10 000 ед., которые возможно вложить или же в строительство строения, или же применить для приобретения промоакция солидной государственные фирмы. Допустим, собственно что компания постановляет вложить 10 000 ед. в строительство строения взамен покупки на ту же необходимую сумму промоакций солидной фирмы. Заработок, который компания имела возможность бы получить с промоакций – это упущенная выгода и, значит, также имеет возможность являться вмененными расходами.

Например же приводя примеры вмененных расход и возврат, возможно припомнить приватные компании, где нередко раз человек воплотит в жизнь большое количество функций заменяя и менеджера, и секретаря, и бухгалтера, и например дальше. Работник, получая 1 официальную заработную оплату, практически сберегает валютные способы компании на заработные платы не нанятых трудящихся. Эта бережливость ни разу не отражаются в бухгалтерских сводках, но, что не наименее, довольно принципиальна для принятия кое-каких заключений.

Заключение

В своей курсовой работе я рассмотрела такой важный элемент производства как затраты предприятия и их денежное выражение (издержки).

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др. Предприятие в целом должно работать рентабельно. А это зависит от уровня затрат.

Совокупность затрат показывает, во что обходится предприятию изготовление выпускаемой продукции. И менеджеры предприятий всегда пытаются разделить (классифицировать) все затраты на определенные группы по принципу схожести затрат, входящих в отдельную группу. Как было сказано выше, выделяются три направления учета затрат: для оценки запасов готовой продукции; принятия решения; осуществления процесса контроля и регулирования. Для оценки запасов готовой продукции мы подразделили затраты на производственные и непроизводственные, при этом производственные затраты в свою очередь подразделяются на составные части. С точки зрения принятия решения затраты классифицируются по их динамике, а также как принимаемые и не принимаемые в расчет, безвозвратные, вмененные, маржинальные (предельные) и инкрементные (приростные). И наконец, для контроля за затратами и их регулирования затраты классифицируются как регулируемые и нерегулируемые, постоянные и переменные. Подводя итог я остановилась на путях снижения затрат. Было также сказано о том, что значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Также большая роль в снижении затрат производства принадлежит государственным программам в области НТП и государственным стандартам. Из всего сказанного выше можно сделать вывод, что классификация затрат и пути их снижения актуальная тема на сегодняшний день.

Список использованной литературы.

- Экономика предприятия: Учебник для вузов /Под ред. Э40 проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 4-е изд., перераб. и доп. - М.: ЮНИТИ- ДАНА, 2015. - 670 с. - (Серия «Золотой фонд российских учебников»).

- Грибов В. Д., Грузинов В. П. Экономика предприятия: Учебное пособие.-М.: Финансы и статистика,2015г.

- Экономика предприятия: Учебник / под редакцией М. Г. Лапусты.-М.: Инфра- М, 2015г.

- Экономика предприятия и предпринимательство: Учебное пособие 2 издание/ под редакцией В. П. Грузинова.-М.: Юнити, Москва 2015г.

- Управление затратами предприятия (организации) : учебное посо-бие / М.С. Кузьмина, Б.Ж. Акимова. — М. : КНОРУС, 2015 — 320 с. —(Бакалавриат).

- Назарова В.Л. Бухгалтерский учет в отраслях: учеб. 2-е изд., перераб. Алматы: Экономика, 2015. 425 с

- Нелюбова Н.Н., Глущенко А.В. Учет затрат, калькулирование и бюджетирование в АПК: учеб.пособие для вузов. М., 2015.

- Сыдыкова Ч.К. Особенности бюджетирования в строительных организациях // Вестн. КНУ им. Ж. Баласагына. Спецвыпуск. 2015. С. 101‒105.

- Тайгашинова К.Т. Теория и методология учета затрат и калькуляция продукции, работ и услуг. Экономика. Алматы, 2015. 137 с.

- Шевченко Т.Н. Бюджетирование в системе управленческого учета и анализа. Бишкек, 2015. 177 с.

- Организация и проведение спортивных соревнований в профессиональном спорте

- Условия назначения пенсии по случаю потери кормильца

- Организация работы Федерального Собрания

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Теоретические аспекты организации коммерческой деятельности)

- Осοбеннοсти мирοвοззренческих οснοв физическοй культуры

- Центральные банки. Статус, цели, функции, роль в развитии экономики

- Обзор языков программирования высокого уровня (Теоретические основы языков программирования)

- Оперативно-розыскная деятельность и права граждан (Особенности осуществления оперативно-розыскной деятельности)

- Понятие социального обеспечения(Теоретические основы системы социального обеспечения)

- Налоговая система РФ и проблемы ее совершенствования (Характеристика и организационные принципы построения налоговой системы)

- Валютно — финансовые и платежные условия международного кредита

- ОТЧЕТ No 1/ОЦ-1 от 12 ноября 2019 г. об оценке рыночной стоимости здания общей площадью 940 кв.м