особенности управления ростом бизнеса на примере ооо «межрегиональная сырьевая компания»

Содержание:

Введение

ООО «Межрегиональная сырьевая компания» (ООО «МСК») было образована 6 октября 2004 года с целью обеспечения недавно построенного перерабатывающего предприятия ОАО «Мособлпроммонтаж» (ОАО «МОПМ») отходами алюминия (алюминиевым шлаком). Металлургическое производство ОАО «МОПМ» было построено в городе Воскресенске на базе бывшего завода металлоконструкций. Из-за плохо организованной работы коммерческого отдела завода, по обеспечению стабильных поставок сырья, работа предприятия оказалась под угрозой срыва. Совет директоров компании поручил руководителю отдела поставок сырья создать независимую коммерческую структуру способную в кратчайшие сроки на коммерческой основе обеспечить завод бесперебойными поставками.

Уже через 3 месяца вновь организованная структура позволила заводу выйти на новый уровень стабильности за счет грамотной организации планового процесса поставок наиболее востребованных видов сырья.

За счет небольших издержек на содержание компании и её штата сотрудников, а также стабильной работы с ОАО «МОПМ», руководителю ООО «МСК» в течении двух лет, удалось с аккумулировать достаточное количество финансовых средств для покупки собственной производственной базы в Кольчугинском районе Владимирской области, что в дальнейшем позволило организации выйти на другой уровень технического и финансового развития.

Наличие собственной производственной базы позволило организовать работу с другими перерабатывающими предприятиями, аналогичными ОАО «МОПМ» в средней полосе России. Владея полным перечнем необходимого оборудования для работы с отходами цветных металлов, грамотно подобранного специалистами компании, позволило ООО «МСК» одному из первых во Владимирской области получить лицензию на работу с отходами I-IV класса опасности.

Свой небольшой автопарк грузового транспорта и погрузочно-разгрузочной техники позволяет проводить работы в любое время суток и дает возможность выстраивать свои логистические цепочки.

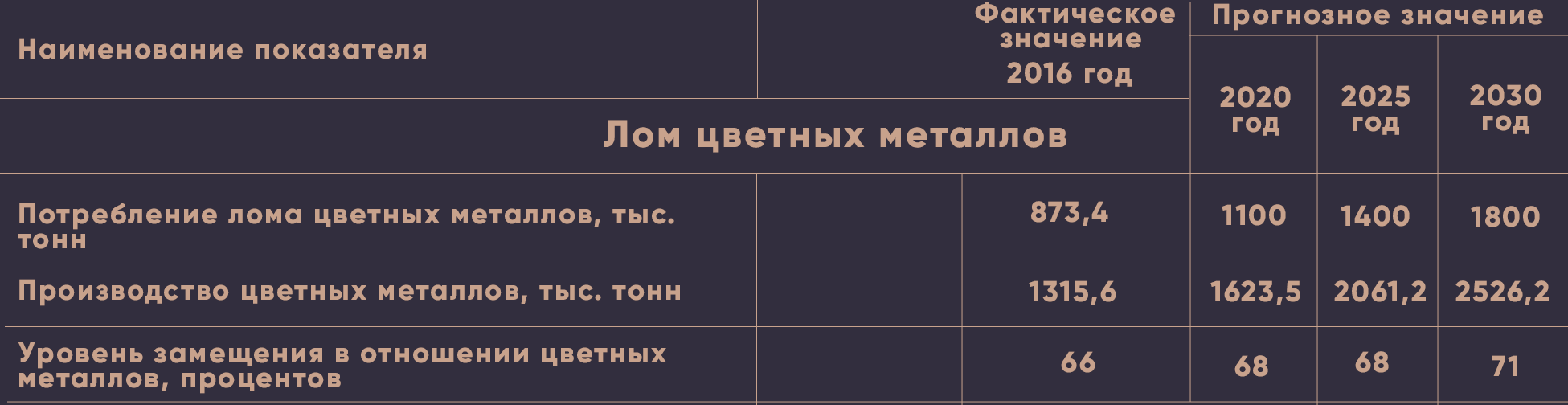

Последние годы рынок отходов цветных металлов подвержен сильным колебаниям из-за мирового кризиса, постоянного усиления санкций против России и нестабильного курса доллара, к которому привязаны биржевые цены на вторичные алюминиевые сплавы, что подтверждает актуальность данной темы. Тяжелей всего приходиться Российским производителям вторичных алюминиевых сплавов. Из-за высоких цен на отходы алюминия и больших издержек при изготовлении сплавов, а также постоянного ужесточения требований к качеству готовой продукции при низких закупочных ценах и негарантированных оплатах в срок со стороны потребителей, многие профильные предприятия не выдерживают конкурентной борьбы и уходят с рынка.

Объектом данного исследования является переработчик отходов цветных металлов ООО «МСК».

Предметом данного исследования является деятельность ООО «МСК» на рынке отходов цветных металлов и сплавов.

Целью исследования является поиск решений выхода из кризиса и оптимизации работы производства в условиях нестабильности рынка. Для достижения поставленной цели необходимо провести следующие исследования и решить нижеперечисленные задачи:

- Проанализировать и выявить недостатки в работе ООО «МСК»;

- Выявить ключевые технические и экономические факторы, негативно влияющие на развитие ООО «МСК»

- Найти пути устранения негативных факторов, влияющих на работу ООО «МСК»

- Разработать рекомендации по дальнейшему развитию ООО «МСК»

Управление развитием бизнеса

Этапы развития бизнеса

Первая фаза развития компании — зарабатывание денег, или стихийное предпринимательство.

На этой фазе зависает более 90% всех образующихся компаний, и большая часть на ней же и умирает – через короткое или относительно длительное время. Первая фаза развития компании – это период проб и ошибок, быстрых взлетов и стремительных падений. Бизнес уязвим для колебаний рынка, а его выживаемость обеспечивается скоростью принятия решений, которые на первом этапе принимает владелец, являющийся зачастую одновременно и Генеральным Директором, и директором по производству, и финансовым директором, а в редкие часы досуга – и основным маркетологом своего бизнеса.

Компанию, находящуюся на этой стадии зрелости, невозможно продать, так как ее основной актив – собственник. Именно его идеи и пробивная сила двигают бизнес вперед. При этом собственник может говорить, что ему все надоело и он готов все «отдать в управление» или даже «продать». Однако не делает этого по двум причинам. Во-первых, как отмечалось, продавать, кроме самого собственника, особо нечего. Во-вторых, передавать в управление тоже нечего, ведь работа строится по принципу «а ну навались!». Никакому наемному спасителю невозможно объяснить все нюансы запутанных связей и процессов предприятия первой фазы.

С одной стороны, субъективная система управления позволяет все решения принимать очень быстро, но с другой – ее ограничения являются прямым следствием ограничений в голове собственника. Компания быстро выходит на предел своей эффективности и работает в этом состоянии, пока не уйдет с рынка или не перейдет на следующую фазу.

Ключевое слово первой фазы – деньги. Если руководитель какой-то компании на вопрос о главной цели бизнеса говорит: «Заработать денег!» – знайте, что перед Вами человек первой фазы по уровню своей управленческой зрелости.

Основные вопросы, которые решаются на первой фазе, связаны с определением конкурентных преимуществ компании (бизнеса).

- Почему наш продукт будут покупать?

- Почему продукт будут покупать именно у нас? (До тех пор, пока ответ на второй вопрос будет упираться в персону собственника, компания будет пребывать на первой фазе).

Что выводит бизнес на следующий этап развития компании.

- Обострение конкурентной борьбы.

- Амбиции собственника, желание масштабировать бизнес.

Важный итог первой фазы. Компания удержалась на рынке более трех лет и накопила достаточно средств для дальнейшего развития. Собственник изымает из бизнеса достаточно денег, чтобы жить безбедно, но эти суммы существенно меньше вложений в развитие бизнеса.

Характеристики первой фазы развития компании:

Финансы. Собственник не разделяет свои деньги и деньги компании. Объем бизнеса считается по наличным деньгам и деньгам в обороте. Привлекаемые средства идут на покрытие операционных нужд.

Маркетинг. Нужен только для операционной поддержки продаж.

Персонал. Персонал подбирается по принципы «свой, а там научим». Все делают всё.

Вторая фаза. Выстраивание устойчивой системы на основе реализации конкурентных преимуществ.

Вторая фаза развития компании наступает только в том случае, если конкурентные преимущества бизнеса определены и освоены настолько, что объем заказов от рынка начинает превосходить имеющиеся производственные ресурсы (сосредоточенные в руках собственника и еще нескольких надежных людей). Способ управления «навались!» уже не дает прежних результатов, дальнейшее развитие требует системности, планирования действий на больший период, чем просто операционный день или неделя. Компания вынуждена выделять отдельные функции и закреплять их за конкретными людьми, чтобы наращивать объемы бизнеса и не только улавливать, но и прогнозировать требования рынка, закреплять за собой место в выбранной рыночной нише.

На этой стадии начинается описание бизнес-процессов (так как уже есть что описывать – у компании есть история производства, продаж, взаимодействия с поставщиками и потребителями, в отличие от первой фазы, когда эти отношения разовые, случайные, трудновоспроизводимые), принимается организационная структура, соответствующая бизнесу. Обычно это линейно-функциональная структура, так как один из критериев эффективности второй фазы – высокий уровень исполнительской дисциплины. Обязательно происходит создание структурированных подсистем управления: управленческого учета, планово-бюджетной, анализа финансово-хозяйственной деятельности (а не просто бухгалтерской отчетности, цифры которой удовлетворяют государство, но редко говорят о фактическом положении дел в компании). В это же время компания старается упрочить свое рыночное положение за счет работы над товарным предложением, закрепляет за собой торговую марку и приступает к развитию бренда.

Вторая фаза для многих компаний становится последней на долгие сытные годы. Бизнес хорошо структурирован, понятен, предсказуем – а значит, хорошо прогнозируем и масштабируем.

У любой медали есть две стороны, поэтому прогнозируемость бизнеса второй фазы развития компании может стать существенной угрозой, если рынок конкурентный, а уникальность торгового предложения со временем ослабевает. Вдобавок хорошо регламентированная и структурированная компания редко отличается гибкостью управленческих решений – значит, скорость реакции на рыночные изменения может снизиться, что добавит уязвимости. В итоге компания может войти в стадию стагнации и постепенно уходить с рынка, а может обвалиться быстро, шумно, неожиданно для всех.

Пример компании второй фазы – «нерушимые» советские предприятия, которым не нужно было ориентироваться на рынок; главным для них было выполнение плана. Сегодня правильно выстроенная полнофункциональная система хороша для бизнесов, существующих не в острой конкурентной среде, – это добывающие компании, бизнес по переработке сельскохозяйственной продукции, компании по производству пищевых продуктов, тканей и пр., производители удобрений, многие логистические предприятия.

Собственник компании второй фазы неминуемо сталкивается с противоречием: для того чтобы развиваться, нужно активно меняться, а компания второй фазы ориентирована на стабильность, поэтому внедрение изменений притормаживает работу.

Ключевые слова второго этапа развития компании – система, дисциплина, надежность, конвейер. Люди с мышлением второй фазы всегда подчеркивают значимость системности бизнеса, планомерности загрузки производства, регулируемости продаж.

Основные задачи, которые решаются на второй фазе.

- Создание сильной торговой марки или даже бренда.

- Выстраивание системы управления и соответствующей бизнесу учетной системы.

Что выводит компанию на следующий этап.

- Противоречие между желанием собственника наращивать прибыль и желанием сохранить бизнес стабильным и управляемым. Прежде чем собственник находит верное решение, он нередко меняет нескольких управленцев и только потом убеждается, что дело не в них.

- Наличие у компании сильной торговой марки (или уникального торгового предложения), позволяющей серьезно масштабировать бизнес.

Важный итог второй фазы. У компании появляется реальная, а не номинальная стоимость (за счет наличия уникального товарного предложения и отвоеванного положения на рынке, а также за счет выстроенной системы управления, привязанной к наемному труду вообще, а не к конкретному исполнителю); бизнес вырос в разы.

Характеристики второго этапа развития компании:

Финансы. Появляется строгий учет и планирование средств. Возрастает финансовая устойчивость.

Маркетинг. Разрабатывается уникальное торговое предложение (УТП), стратегия позиционирования на рынке. Компания участвует в отраслевых публичных мероприятиях.

Персонал. Четко разграничивается функционал, создаются положения о подразделениях и должностные инструкции. Смещается «старая гвардия» (при этом нередки конфликты). Укрепляется дисциплина.

Третья фаза. Управляемое предпринимательство.

Третья фаза развития компании – время капитализации инвестиций в структурирование бизнеса, которые были сделаны ранее, и захват большей доли рынка за счет технологичности, масштабируемости наработанного опыта и связей. Отличие компании третьей фазы в том, что рынок и желание собственника масштабировать бизнес заставляют систему управления измениться в сторону большей скорости принятия решений. А скорость принятия решений в крупных компаниях зависит не столько от волшебных средств автоматизации, сколько от степени самостоятельности бизнес-подразделений и развитости горизонтальных связей между ними. Поэтому приходится переходить от вертикали власти к горизонтальному взаимодействию. Этот переход, с одной стороны, дает экспоненциальный (взрывной) рост бизнеса, но с другой – таит в себе угрозу расхождения собственника и бизнеса в разные стороны.

По сути, владельцы бизнеса создают множество воплощений своей изначальной идеи и компании, но уже в виде хорошо структурированных, четко организованных подразделений, способных в короткие сроки занять похожую рыночную нишу на любой территории. Бизнес на третьей фазе развивается хорошо подготовленным десантом.

Ответственность бизнес-единиц за результат вызывает необходимость замены людей с высоким уровнем исполнительской дисциплины на менеджеров предпринимательского типа – то есть по сути таких же рисковых и быстро соображающих ребят, как и сам собственник. Вопрос: что мешает сообразительному менеджеру создать аналогичный бизнес? Ответ: ничего не мешает, если компания не выстроила грамотную систему управленческого и финансового учета и не защитила свой продукт сильной торговой маркой (брендом). А это частые проблемы для многих российских малых предприятий, которые стараются вырасти в средний бизнес и активно территориально диверсифицироваться, как только объемы бизнеса выходят на приемлемый уровень.

На третьей фазе дороги собственника и его детища часто расходятся. Это может быть как обдуманное решение продать бизнес, так и вынужденное поглощение, потому что хорошо отстроенная, но не защищенная (системой учета и брендом) компания стала лакомым кусочком для конкурентов.

Ключевые слова третьей фазы – рост, доля рынка.

Основные задачи, которые решаются на третьей фазе.

- Вернуть дух предпринимательства в компанию, не нарушив устойчивости бизнеса.

- Диверсифицировать бизнес, сохранив контроль над всеми направлениями.

Что выводит компанию на следующий этап. Если ниша угадана верно и бизнес растет, амбиции собственника все еще не удовлетворены, а конкурентная борьба продолжает обостряться, то компания должна либо перейти на следующую фазу, либо быть продана.

Важный итог третьей фазы. Компания перешла к дивизиональной структуре, сохранив контроль над всеми дивизионами, увеличила свое рыночное присутствие и объемы бизнеса на порядок (а не в разы, как на второй фазе), имеет сильный бренд и готова двигаться дальше.

Характеристики третьего этапа развития компании:

Финансы. Непрофильные функции отдаются на аутсорсинг для оптимизации затрат. Бюджеты утверждаются коллегиально.

Маркетинг. Оперативные действия подчинены долгосрочной маркетинговой стратегии. Возможен ребрендинг для уточнения позиционирования. Маркетинговые действия ориентированы не только на конечного покупателя, а также на поставщиков и подрядчиков.

Персонал. Осознанное создание корпоративной культуры. Планомерная работа над повышением лояльности персонала.

Четвертая фаза. Создание империи, правящей на рынке.

Масштабирование бизнеса происходит за счет одновременного развития имеющихся активов, а также за счет покупки новых. Компания нередко формирует мультибренды и зонтичные бренды, потому что далеко не все имеющиеся направления деятельности можно уместить под один бренд. Порой единственное, что связывает все бизнесы между собой, – это общность владения. Например, что общего между косметическими магазинами Body Shop и кофейнями Starbucks Coffee? Можно, конечно, поразмышлять об образе жизни и прочем, но ответ, скорее всего, проще: у этих сетей одни владельцы.

Четвертая фаза – это крайне сложный период, когда можно потерять привычное, но не приобрести новое. Так происходит в случае недостатков в системе планирования и учета, недостаточной готовности рынка, переоценке или недооценке его емкости, да и просто невезении.

Компания начинает изобретать программы лояльности, представляющие собой не что иное, как попытки объединить совершенно разные клиентские сегменты.

При успешном развитии событий бизнес может стать горизонтально или вертикально интегрированным холдингом, а собственник – владельцем заводов, газет, пароходов, основателем империи.

Наиболее яркий пример зрелого бизнеса четвертой фазы развития компании – сеть McDonald’s. Есть сильный бренд, есть территориальное присутствие, есть развитая франшиза и устойчивые аутсорсинговые связи.

В России пока нет предприятий четвертой фазы во многом из-за ревностного отношения наших властей к крупному бизнесу. В то же время становится модно строить так называемые горизонтальные холдинги с явным или скрытым участием государства. В отличие от понятных вертикальных холдингов, где активы приобретаются попередельно, по звеньям технологической цепочки (предприятие по выращиванию сахарной свеклы – сахарный завод – кондитерская фабрика – кондитерские магазины; или: нефтяная скважина – сырая нефть – производство мазута – производство бензина – химический завод), в горизонтальном холдинге могут быть совершенно разнопрофильные предприятия. Такова российская специфика компаний четвертой фазы.

Ключевые слова четвертой фазы – лидерство, маркетмейкерство, политика.

Основные задачи, которые решаются на четвертой фазе.

- Создать системообразующий бизнес.

- Определить, что останется профильными активами в бизнесе, а что нет.

- Наладить прочные отношения с государством.

- Выйти на IPO.

Что выводит компанию на следующий этап.

- Желание превратить свою компанию в национальный бренд, известный во всем мире.

- Наличие у собственника стратегии и понимания рынка, а также удачи.

Важный итог четвертой фазы. Бизнес процветает, скорее всего, уже в виде группы компаний, захвачены смежные рыночные сегменты, в то же время произошло освобождение (продажа) от непрофильных или недостаточно прибыльных бизнесов, налаживаются отношения с государством, происходит выход компании на IPO.

Характеристики четвертого этапа развития компании:

Финансы. Финансовая стратегия представляет собой ориентацию на дальнейший рост капитализации, а том числе за счет привлечения стратегических инвесторов и механизмов IPO.

Маркетинг. Развитие зонтичных брендов, мультибрендов. Формирование репутации социально ответственной компании.

Персонал. Используются разнообразные системы управления персоналом — они зависят от зрелости каждого отдельного предприятия. В компанию привлекают лучшие кадры (объявляется охота на таланты).

Пятая фаза развития компании. Завоевать мир своей бизнес-идеей.

В компаниях пятой фазы основное внимание уделяется владению бизнес-идеей, ее развитию. Собственно, то, что фактически принадлежит компании и является объектом заботы ее владельцев, – это подразделение, отвечающее за создание новых продуктов (R&D). Все остальное – от закупки сырья до производства и продажи готовой продукции – можно отдать на аутсорсинг подрядчикам, которые прошли строгий отбор на лояльность бренду и соблюдение технологических и качественных параметров.

Если коротко – компания пятой фазы владеет миром в своей нише. Она маркетмейкер, потому что создала тот рынок, на котором уверенно лидирует, потому что созданный продукт действительно уникален:

- востребован постоянно;

- не воспроизводим конкурентами.

Бизнесов пятой фазы зрелости в России нет. Например, наши нефтяные предприятия, которые известны в мире, никогда не станут бизнесами пятой фазы просто потому, что востребованность нефти не является воплощением уникальной бизнес-идеи.

Пятая фаза развития компании – это управление знаниями, наиболее активная эксплуатация стартовой бизнес-идеи, созревшей до весомого плода, прошедшей сложный путь развития, преодолевшей рыночные риски. Из известных мне компаний пятой фазы могу назвать только фирму Coca-Cola. Может быть, еще Nestle, но именно в стартовой бизнес-идее – молочных смесях для новорожденных с проблемами пищеварения, а не в шоколадных батончиках.

Еще одна важная вещь: реакция компании пятой фазы на изменения спроса мгновенна! Компания не оставляет конкурентам шанса занять созданную ею нишу, поскольку сосредотачивает у себя в руках всю производственную цепочку за счет выстроенной эксклюзивности отношений с подрядчиками.

Ключевое слово пятой фазы – уникальная бизнес-идея.

Основная задача, которая решается на пятой фазе, – завоевать мир своей бизнес-идеей.

Важный итог пятой фазы. Бизнес-идея завоевала мир, но не ушла в чужие руки.

Характеристики пятого этапа развития компании:

Финансы. Управление портфелем программ и проектов в области финансов. Рост капитализации.

Маркетинг. Поддержание силы бренда, наращивание его стоимости. Активное участие компании в социальных и производственных государственных программах.

Персонал. Отбор лучших. Нужен персонал, который владеет технологией обновления продукта. Удержание всеми способами ключевых сотрудников и конвейерное управление другими.

Управление рисками на рынке переработки отходов цветных металлов

Чтобы минимизировать риски, занимаясь сбором и переработкой отходов цветных металлов, желательно обладать полной информацией о работе партнёров и конкурентов на этом рынке. Эти сведенья можно получать из общедоступных источников, а также, с помощью установленной программы “Контур.Фокус”, входящий в состав ПО “Контур.Экстерн”.

Бухгалтерия ООО «МСК» постоянно повышает свой профессиональный уровень, посещая специализированные семинары и производя регулярное обновление системы учета «1С».

Руководство использует методы плановой экономики при распределении финансовых потоков, рассчитывая только на собственные оборотные средства, что позволяет полностью исключить зависимость от кредитов и займов со стороны.

Воизбежании излишнего внимания, со стороны Федеральной службы по финансовому мониторингу и неплановых проверок налоговых органов, отнимающих массу времени, на компьютерах ООО «МСК» установлены также другие программы, позволяющие проверять любого контр. агента по названию фирмы и ИНН, а также, получить исчерпывающие сведенья по выплатам налогов и оборотам этих организаций.

Также необходимо отслеживать и учитывать все изменения и дополнения к нормативно-правовым актам, касающиеся данной сферы деятельности. Например, с 1 января 2018 года вступили в силу изменения в налоговый кодекс РФ (Статья 161 НК РФ) касающиеся всех организаций, работающих с отходами черных и цветных металлов.

Пункт 8 статья 161 НК РФ гласит:

“При реализации на территории Российской Федерации налогоплательщиками (за исключением налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога) сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов налоговая база определяется исходя из стоимости реализуемых товаров, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога.”.

В статье 161 НК РФ указаны случаи, когда налогоплательщик должен исполнить обязанности налогового агента – исчислить и уплатить в бюджет сумму НДС. До 2018 года отходы черных и цветных металлов НДС не облагались вообще, а вторичные алюминиевые сплавы продавались с НДС 18%.

Выводы по 1 главе

1. ООО «МСК» обладает признаками второго и третьего этапов развития, что позволяет ей стабильно держаться на рынке и совершать маневры по выходу из кризисных ситуаций на фоне нестабильности рынка последние годы.

2. Организация обладает достаточным потенциалом для перехода и укрепления своих позиций на третьем этапе развития.

3. Грамотное ведение бухгалтерского учета ООО «МСК», позволяет всегда вовремя сдавать бухгалтерскую отчетность, своевременно уплачивать налоги, избегая лишних нареканий со стороны налоговых органов.

4. Благодаря эффективному управлению финансовыми потоками, у организации отсутствуют задолженности перед контр. агентами, что позволяет долгие годы сохранять хорошую репутацию.

5. Воизбежании случайных нарушений законов РФ, при заключении и ведении контрактов ООО «МСК» использует все возможные специализированные программные обеспечения, позволяющие в режиме онлайн, производить анализ деятельности контр. агентов.

6. С 1 января 2018 года вступил в силу закон о налоговых агентах, статья 161 НК РФ, который позволяет ООО «МСК» при реализации отходов цветных металлов и вторичных алюминиевых сплавов исчислять НДС, но не уплачивать его в бюджет, т.к. по закону, его уплачивает конечный потребитель.

Анализ возможностей выхода из кризиса

Выявление недостатков в работе ООО «МСК» и пути их решения

В результате проведения анализа работы ООО «МСК» за последние несколько лет, были выявлены следующие недостатки:

Не правильное планирование закупок сырья в осенне-зимний период.

- Т.к. часть оборудования не может работать при минусовых температурах, производственный процесс подготовки и переработки определенных видов сырья приостанавливается на этот период, что приводит к не эффективному использованию как этого сырья, так и замораживанию денежных средств на длительный период. Мало того, под хранение данного сырья задействованы большие площади, которые могли бы использоваться для работы с другими видами сырья.

Решение:

1. Подогрев ответственных узлов оборудования и автоматики до рабочих температур;

2. Перенос оборудования в теплые помещения, либо постройка теплого цеха.

Заморозка нескольких проектов из-за нехватки квалифицированных кадров и дополнительного финансирования.

- Недоведен до логического конца проект литья под давлением. Не достроен цех литья – литейные машины не введены в эксплуатацию.

Решение:

Реализовать оборудование с целью вовлечения вырученных средств в более перспективные на данный момент проекты, т.к. доведение проекта до конца (реализован на 40%) потребует привлечение заемных средств и неоправданную потерю времени на завершение проекта.

- Простаивает участок алюминиевого литья, из-за подорожания топлива и электроэнергии за последние несколько лет. Подведение газа на данный момент не рассматривается в связи с дорогостоящими проектными и техническими работами.

Решение:

Рассмотреть вариант использования в печах переплава горелок, работающих на “отработке” и других видах дешёвого низкосортного топлива.

Использование старых транспортных средств в работе.

- Частые поломки транспорта и погрузочной техники. приводят к нарушению логистических цепочек.

Решение:

Рассчитать затраты на содержание своего автопарка и сравнить с альтернативными расчетами использования транспорта со стороны. Рассмотреть вариант покупки новой техники в лизинг.

- Большое количество затрат финансов и времени на ремонтно-восстановительные работы.

Решение:

Рассчитать, на какую сумму можно реализовать часть имеющейся старой техники, с целью приобретения более новой б/у техники с меньшим износом.

- Перерасход топлива.

Решение:

Установить четкий контроль расхода топлива в разных режимах эксплуатации транспортных средств с целью вынесения рекомендаций по регулировке двигателей для уменьшения расхода топлива и с снижении расходов.

- Отсутствие тарифной сетки и четкого понимания затрат на перевозки.

Решение:

После устранения неполадок, влияющих на расход топлива, установить тарифы по каждому транспортному средству исходя из их технических особенностей.

- Текучка кадров.

Решение:

Создать условия для комфортной работы водителей, устранив все вышеперечисленные недостатки и установив четкую зависимость заработной платы от качества выполненной работы.

Не эффективное использование железнодорожной ветки с повышенными путями (имеющейся в собственности ООО «МСК»).

- Отсутствие выгодных контрактов по использованию ж/д ветки сторонними организациями.

Решение:

1. Размещение в интернете предложения по приему и отправке грузов железнодорожным транспортом с использованием собственной ж/д ветки, а также временного хранения грузов на своей территории.

2. Сдача в аренду подъездных железнодорожных путей с частью территории на взаимовыгодных условиях.

- Отсутствие поставок основных видов сырья ж/д транспортом.

Решение:

Рассчитать логистику и целесообразность покупки вагонных партий отходов цветных металлов из дальних регионов.

Склад хранения отходов цветных металлов в биг бегах не оснащен кран-балкой.

- При большом скоплении биг бегов на складе затруднен доступ к ранее разгруженным партиям сырья, что приводит к большим потерям времени при погрузках и перемещениях.

Решение:

Установка кран-балки не более 5 тонн, чтобы избежать регистрацию в Ростехнадзоре.

Не достроены две площадки временного хранения сырья вокруг основного цеха.

- При большом скоплении отходов в основном цехе, транспортные средства поставщиков приходится разгружать под открытым небом, что приводит к увеличению влажности сырья и потерям металлургического выхода.

Решение:

1. В срочном порядке достроить одну из крытых площадок (материал для изготовления имеется в наличии), чтобы сохранить качество входящего сырья.

2. Закупить недостающие материалы для окончания строительства второй крытой площадки.

Отсутствие на территории склада строй материалов

- Приводит к порче части материалов.

Решение:

1. Постройка склада для хранения стройматериалов из имеющихся остатков и неликвидов.

2. Покупка и установка ангара для целевого использования.

- Не позволяет правильно оценить количество остатков ранее купленных стройматериалов, рассредоточенных по всей производственной территории.

Решение:

Провести инвентаризацию имеющихся в наличии стройматериалов, их остатков и неликвидов. Реализовать часть стройматериалов невостребованных долгое время.

Не доделан ремонт в бытовом корпусе

- Невозможно использование или сдача в аренду нескольких помещений.

Решение:

Завершить ремонтные и отделочные работы помещений в бытовом корпусе для собственного использования или дальнейшей сдачи в аренду.

- Большие теплопотери из-за старых деревянных окон.

Решение:

Заменить старые деревянные окна на новые пластиковые в весенне-летний период.

Не охвачены возможности разрешенных лицензионных видов деятельности по «лицензии на опасные отходы» – (Приложение 1).

- Не проводится работа по изучению возможности переработки и реализации всех видов отходов цветных металлов, перечисленных в лицензии на опасные отходы.

Решение:

Провести анализ всех видов отходов, перечисленных в лицензии, на предмет экономической целесообразности работы с ними. Выделить из них наиболее перспективные.

- Не изучен рынок других твердых бытовых отходов (ТБО) на предмет их переработки и реализации в перспективе.

Решение:

Провести анализ наиболее перспективных направлений в переработке отходов, как в России, так и за рубежом.

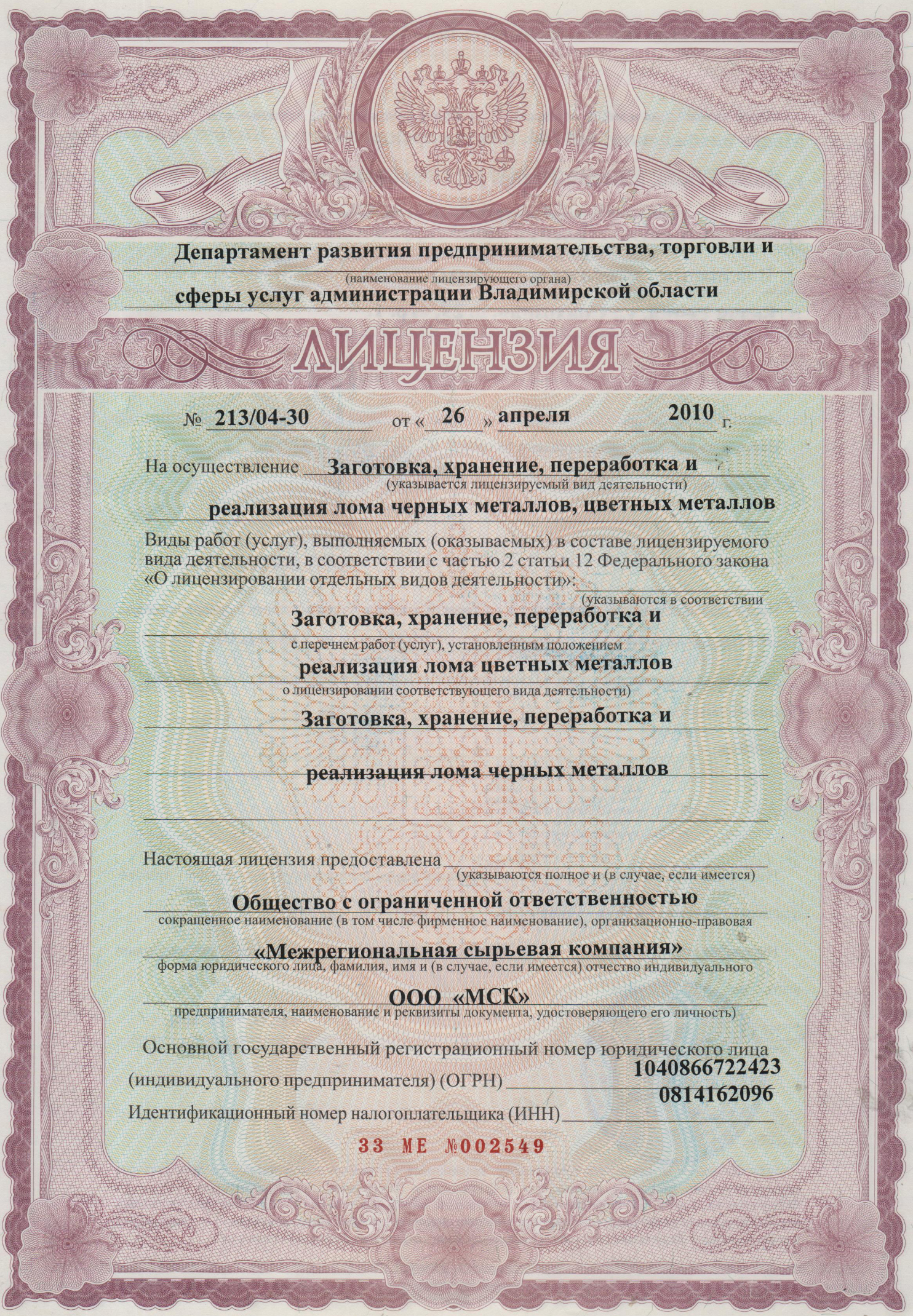

Не охвачены возможности разрешенных лицензионных видов деятельности по «лицензии на работу с отходами черных и цветных металлов» – (Приложение 2).

- Не правильно организован склад приемки и хранения отходов черных металлов.

Решение:

Выделить приемку и сортировку отходов черных металлов в отдельное направление. Принять на работу одного-двух сотрудников для сортировки лома.

- Не производится сортировка отходов черных металлов по сортам.

Решение:

При сортировке отходов черных металлов, отбирать отходы цветных металлов, а также отходы нержавеющей, жаропрочной стали и “деловой металл”. Сортировка отходов черных металлов по сортам и видам.

Экономические недостатки

- Не рассматриваются варианты банковских кредитов и овердрафтов.

Решение:

Рассмотреть вариант поиска кредита с низкой процентной ставкой за рубежом.

- Не проводится поиск потенциальных партнеров и инвесторов для реализации старых проектов и инвестирования в новые.

Решение:

Сформировать пакет предложений по совместной реализации старых и новых проектов.

- Невозможность уйти от сделок с компаниями, с большими отсрочками платежей за поставленную продукцию.

Решение:

Найти варианты ухода от сделок с компаниями с большими отсрочками оплаты за поставленную продукцию. Рассмотреть возможность бартера, при длительных задолженностях со стороны контрагентов.

- Негативное влияние нестабильности курса доллара, как при закупке, так и при реализации отходов цветных металлов и продукции из них.

Решение:

Постоянно отслеживать цены на LME. Фиксировать цены в рублях с учетом корреляции курса доллара в период его нестабильности по договоренности с контрагентом.

Рекомендации по дальнейшему развитию ООО «МСК»

Произвести слияние ООО «МСК» с дочерними компаниями с целью минимизации расходов на их содержание и упрощение управления компаниями.

Выделить наиболее перспективные направления развития в отрасли переработки отходов.

Обратить внимание на развитие интернет проектов в данной сфере и дальнейшее инвестирование в них или запуск собственных.

Создать цифровую базу всех видов перерабатываемых и не перерабатываемых отходов, с подробными фотографиями, описанием внешнего вида, химического и структурного состава и возможных областях применения.

Проводить научно-исследовательскую и практическую деятельность, связанную с поиском инновационных решений в углубленной переработке различных видов отходов, с целью не только извлечения прибыли, но и получения новых видов сырья для производства готовой продукции.

На базе производственных площадей ООО «МСК» совместно и другими научно-производственными компаниями организовать производственно-экспериментальную площадку для разработки и внедрения инновационного оборудования по переработке широкого спектра мало перерабатываемых отходов цветных металлов и других отходов тяжело поддающихся переработке.

Выводы по 2 главе

1. ООО «МСК» способна занять лидирующую позицию на рынке углубленной переработке отходов.

2. ООО «МСК» требуются четкие тарифные сетки для своего автопарка, что позволит точно просчитывать логистические цепочки.

3.Углубленная переработка отходов, огромный рынок с нераскрытым потенциалом.

4. Компания должна закрыть не перспективные направления и сфокусироваться на углубленной переработке, получая уникальные знания и навыки в работе с отходами.

Заключение

Устранив вышеперечисленные недостатки в работе и развивая новые направления в сфере переработки отходов, ООО «МСК» имеет все шансы занять лидирующую позицию на рынке углубленной переработки отходов.

Ежегодно в России образуется, по разным оценкам, от 40 до 60 млн тонн твердых бытовых отходов (ТБО). Каждый из нас, жителей страны, в год создает почти полтонны мусора. Большая часть мусора с учетом отходов промышленного сектора — свыше 5 млрд тонн — сегодня отправляется на свалки и полигоны без какой-либо сортировки и обезвреживания. При этом «вторую» жизнь после утилизации обретает лишь несколько процентов всех отходов.

Список использованной литературы

Стратегия развития промышленности по обработке, утилизации и обезвреживанию отходов производства и потребления на период до 2030 года / Правительство Российской Федерации – Распоряжение от 25 января 2018 г. № 84-р

«Рециклинг ресурсов - первый шаг к экологическому социализму» / Под ред. Г.И. Цуцкаревой – М.: ЛЕНАНД, 2018 – 432с. (Будущая Россия № 27).

«Рециклинг алюминия» / Проект компании Алюсил МВиТ “Издание современной технической литературы по рециклингу алюминия”

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 12.12.2018) / КонсультантПлюс

Приложение 1

Приложение 2

Таблица 1

- Электронная коммерция как прогрессивная форма развития торговли (Понятие электронной коммерции и этапы развития рынка)

- РАЗРАБОТКА ЭЛЕМЕНТОВ ФИРМЕННОГО СТИЛЯ

- Технологический процесс прохождения книжного издания в производстве – от замысла создания до готовой продукции

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение ООО «Провит»

- Федеральное казначество РФ и его роль в управлении движением государственных финансов

- Организационная культура и ее роль в современных организациях (Сущность и типы организационной культуры).

- Оформление доверенности. Виды доверенности. Доверенность – понятие и содержание

- ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ (Понятие, функции и сущность оплаты труда)

- Особенности организации производства в ресторанах различных форматов

- Особенности организации производства в ресторанах различных форматов (Виды организации производства в ресторане)

- Разработка бизнес-плана предприятия кафе

- Тенденции развития международной валютной системы (Валютная система, ее структура и основные этапы эволюции)