Особенности управления ресурсами инновационного проекта (SWOT-анализ деятельности магазина автозапчастей ООО «Закат-2)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что проблема поиска необходимых ресурсов и возможные направления их привлечения для повышения эффективности инновационной деятельности, для расширения производственной базы или модернизации, для диверсификации и внедрения нововведений определена необходимостью технологического развития России, целесообразностью реализуемой государственной политики импортозамещения, а также ускорением процесса внедрения инноваций в развитие экономики.

В настоящее время инновационные ресурсы становятся основой не только развития, но и выживания фирм. Только имея определенный запас «инновационной прочности», можно успешно развиваться в условиях жесткой конкурентной борьбы предприятий за рынки сбыта.

Вместе с тем успех компании на рынке определяется эффективностью управления ресурсами с учетом конкурентных преимуществ, и если оперативность реагирования на изменяющуюся конъюнктуру рынка зависит от качества использования информационных ресурсов, то его конкурентоспособность во многом зависит от оптимальности использования ресурсов инновационных.

В рамках разработки инновационных проектов принятие эффективных управленческих решений зависит от фактического наличия ресурсов для коммерческой реализации инновационного проекта.

Исследование особенностей формирования ресурсной базы и выявление особенностей управления ресурсами инновационного проекта имеет большую практическую ценность и подчеркивает актуальность темы.

Объектом исследования является процесс управления ресурсами инновационного проекта ООО «Закат-2».

Предметом является исследование особенностей управления ресурсами инновационного проекта.

Целью данной работы является выявление особенностей управления ресурсами инновационных проектов и разработка оптимального плана развития.

Для достижения поставленной цели определен круг задач:

1. Раскрыть теоретические основы инноваций, инновационной деятельности и выявить особенности управления ресурсами инновационных проектов.

2. Проанализировать ресурсы предприятия и выявить резервы повышения прибыли и расширения ресурсной базы инновационного проекта

3. Дать оценку ресурсного обеспечения ООО «Закат-2» и разработать инновационный проект повышения доходности предприятия за счет диверсификации структуры ассортимента товаров.

Методологической основой работы послужили общенаучные и специальные методы исследования: анализ и синтез, статистический и экспертный методы оценки, методы обработки и анализа экономической информации, методы группировок, сравнительного анализа и оценки, методы прогнозирования и проектирования инноваций.

Структура, содержание и объем работы отражает логику, цель и задачи исследования. Работа состоит из введения, двух глав, заключения, списка использованных источников литературы и приложений.

Во введении определены актуальность курсовой работы, предмет и объект, поставлена цель исследования и ряд задач, отражены методы исследования.

В первой главе курсовой работы исследованы теоретические основы: понятие и сущность инноваций и инновационной деятельности, виды, формы ресурсов инновационных проектов, особенности управления ресурсов инновационных проектов.

Во второй главе проанализированы товарные ресурсы и особенности ресурсной базы ООО «Закат-2»; выявлены сильные и слабые стороны деятельности магазина автозапчастей посредством комплексного SWOT-анализа; определены резервы повышения прибыли; на основе ABC-XYZ-анализа разработан инновационный проект диверсификации ассортимента магазина автозапчастей и прогноз ожидаемой прибыли с обоснованием и расчетом экономического эффекта.

В заключении отражены выводы по результатам исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РЕСУРСАМИ ИННОВАЦИОННЫХ ПРОЕКТОВ

1.1 Сущность и отличительные черты инноваций

Инновации не являются открытием сегодняшнего дня. Они сопровождают человечество на протяжении всей истории развития, создавая условия роста производительности труда и повышения степени удовлетворения потребностей. В современном мире инновации являются универсальным инструментом развития общества в целом, государств, регионов, отраслей и компаний.

Понятие инновации ассоциируется прежде всего с внесением нового, внедрением последних достижений науки и техники в производство и другие сферы жизни людей. [13]

Термин «инновации» весьма емкий и многогранный. Будучи образованным от позднелатинского слова «novation», что означает «обновление», «изменение», и приставки «in», что указывает на направление движения, в дословном переводе трактуется как «в сторону обновления», «в направлении изменений». [22]

Латинское слово «innovatio» (обновление, улучшение) является основой английского слова «innovation», имеющего в переводе на русский язык значение нововведение, новшество.

Инновация возникает в результате использования достижений научных исследований, разработок, направленных на совершенствование процесса производственной деятельности, а также экономических, социальных, правовых и прочих отношений, возникающих при функционировании предприятия. Она представляет собой конечный результат использования имеющихся ресурсов, результат инновационной деятельности, который проявляется в виде нового продукта, новой технологии и т. д., используемых в практической деятельности.

Часто термин «инвестиции» отождествляют с термином «инновации». Инвестиции хотя и составляют основную, большую часть инновационных вложений, тем не менее являются лишь их частью. [4]

Теоретически понятие «инновация» обычно имеет два основных подхода по сущности:

- инновации – результат инновационной деятельности, в частности инновации определяются как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного технологического процесса, продукта либо в новом подходе к социальным услугам;

- инновация – процесс, включающий основные этапы инновационной деятельности, т.е. процесс в ходе которого научная идея доводится до стадии практического использования и начинает давать экономический эффект, т.е. приобретает экономическое содержание. [23]

Отличительные черты инноваций:

- целенаправленность, т.е. неслучайный характер использования ресурсов;

- завершенность и практическая применимость получаемых результатов;

- наличие новизны результатов, т.е. их качественное отличие от ранее существующих аналогов. [19]

Инновации являются следствием инновационной деятельности, связанной с освоением результатов исследований и разработок, повышающих эффективность способов и средств осуществления конкретных процессов. Она охватывает весь инновационный процесс, начиная от появления идеи до выхода продукта на рынке.

В Концепции долгосрочного экономического развития РФ заявлено, что без формирования конкурентоспособной в глобальном масштабе инновационной системы невозможен переход на социально ориентированную экономику.[2]

Таким образом, инновации – это усовершенствование деятельности субъекта хозяйствования, приносящее положительный экономический, социальный или экологический результат и представляет собой использование научных достижений в коммерческих целях. Также инновация – это конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам, повышающим уровень жизни населения.

1.2 Виды и формы инновационных проектов

Под инновационным проектом понимается проект (в традиционной для project management интерпретации), направленный на решение уникальной задачи создания, внедрения, освоения инноваций, выводу на потребителей их результатов и получение выгод. [17]

Создание инноваций заключается в разрешении регулярно возникающего противоречия между имеющимися в наличии ресурсами и возросшими потребностями. Эффективность реализуемого нового в бизнесе состоит в том, чтобы удовлетворить ожидания потребителей и заложить базис расширенного воспроизводства инновационного процесса. Поэтому деятельность по рыночному использованию нововведений и внедрению ноу-хау должна быть экономически обоснована.

Инновационные проекты подразделяются на исследовательские и венчурные. [11]

Исследовательские проекты связаны с новыми идеями и направлены на решение актуальных теоретических и практических задач. Такие проекты обладают высокой степенью риска и неопределенностью экономического эффекта, поэтому в основном финансируются за счет средств государственного бюджета.

В российской практике используют понятие научно-исследовательских и опытно конструкторских разработок (НИОКР) как единый процесс. В международной практике эти процессы разделены как два отдельных понятия. Так научные исследования могут занимать многолетний период, всегда сопряжены с расходами и могут учитываться в компании как гудвилл (goodwill) – брэнд фирмы, деловые связи, ноу-хау, торговая марка, репутация, имидж фирмы. Опытно-конструкторские разработки – это результат научных исследований и уже имеют опытные образцы разработки. От их реализации получают доход и прибыль, что позволяет покрыть затраты на вложение средств в исследования.

Венчурные проекты связаны с разработкой и внедрением нового продукта или технологии, созданием предприятий и реализацией других крупных и дорогостоящих разработок. Такие проекты являются коммерческими и обычно финансируются предприятиями и организациями, заинтересованными в получении прибыли. Венчурные проекты могут быть как модернизационными, новаторскими, опережающими и пионерного характера. [14]

Венчурный проект — это инновационный бизнес-проект, отличающийся повышенной степенью новизны, риска и потенциальной доходности, что ближе к понятию опытно-конструкторские разработки. Малые инновационные предприятия называют рисковыми венчурными компаниями с высокой зависимостью от внешней среды.

Модернизационный проект обеспечивает улучшение услуги или продукта путем расширения его свойств при сохранении базовой технологии его производства. Новаторский проект создает новый продукт, который существенно отличается от старого за счет добавления качеств, ранее использовавшихся в других типах товаров или продуктов. Опережающий проект предполагает решение проблемы через использование технических решений, ранее нигде не применявшихся. При осуществлении пионерного проекта используются никогда прежде не существовавшие материалы, конструкции, технологии.

Инновационным проектам сопутствуют вероятностные отклонения при внедрении, существенные сбои в системах обслуживания, непредвиденные изменения в ценах на используемые ресурсы, сырье, необходимые услуги, и т.д. [5]

Управление инновационной деятельностью представляет собой систему взаимосвязанных действий, обусловленных сроками, ресурсами, исполнителями и направленных на достижение конкретных целей проекта.

Инновационный процесс включает организационные, производственные, технологические, инвестиционные ресурсы, коммерческие и другие мероприятия, приводящие к внедрению инновационного проекта.

Инновационный проект как вид инвестиционной проектной деятельности обладает основными чертами, присущими данной форме развития бизнеса. Вместе с тем, настоящий вид проектов отличается от основной массы инвестиционных высоким потенциалом эффективности вложений. [24]

Есть еще одна черта, играющая немаловажную роль для инвестиционной привлекательности инноваций. Уникальному потенциалу доходности инновационных проектов сопутствует высокий уровень риска, который зачастую выше, чем в среднем для обычных инвестиций, так как это внедрение нововведений, ноу-хау, новых технологий.

Эти особенности накладывают отпечаток на подходы к управлению ресурсами для реализации проектной деятельности в инновационной сфере. Требуются тщательный анализ ресурсной базы, управление и нетрадиционные способы привлечения финансовых источников для осуществления исследований, научных разработок, внедрения их в практику.

Среди специфических особенностей проектов в сфере инноваций выделяется их специальная форма, при которой уникальность реализуется как самостоятельный бизнес-проект (выделенный субъект хозяйственной деятельности). Такие фирмы владеют такими ресурсами как ноу-хау, патенты и прибыль их зависит от успеха внедрения нововведений, от внешней среды, отсутствия на рынке капитала дешевых финансовых ресурсов, незначительности материально-технической базы и т.п. [14]

Таким образом, инновационный проект можно определить как комплекс взаимосвязанных программ, обеспечивающих эффективное достижение конкретной инновационной цели, согласованных по ресурсам, срокам, исполнителям, документально оформленных и экономически обоснованных.

1.3 Основные функции и классификация инновационных ресурсов

Под инновационными ресурсами понимается совокупность финансовых, интеллектуальных и материальных средств, которыми располагает предприятие для осуществления инноваций и реализации инновационных проектов. Совокупность ресурсов предприятия, обеспечивающих его функционирование и развитие, определяет потенциал предприятия.

Комплексный характер инноваций, их многосторонность и разнообразие способов применения предполагают классификацию инновационных ресурсов. Так, по областям применения инновационные ресурсы подразделяются на:

- технические,

- технологические,

- организационно-управленческие,

- информационные,

- социальные.

По темпам осуществления: быстрыми, замедленными, нарастающими, равномерными, скачкообразными. [9]

Особое значение имеет классификация инновационных ресурсов с точки зрения их результативности и эффективности. Так, в производственной деятельности выделяют экономическую, социальную, экологическую и интегральную эффективность инноваций. А с позиций результативности – инновационные проекты с высокой, низкой и стабильной результативностью.

Использование инновационных ресурсов в рамках инновационной деятельности может проводиться в различных направлениях, каждое из которых может привести к получению дополнительных преимуществ компании относительно конкурентов. [20]

Таблица 1.

Направления использования инновационных ресурсов предприятия

|

Направление использования ресурса |

Способ использования |

|

Подготовка и организация производства |

Приобретение нового производственного оборудования и инструментов; приобретение новых или совершенствование старых технологий; разработка систем контроля качества продукции и т. д. |

|

Проектирование производства |

Подготовка документов, чертежей и планов, составляющих основу определения производственных процедур, технический спецификаций и т. д. |

|

Приобретение нематериальных активов |

Приобретение патентов, торговых марок, ноу-хау, моделей, конструкций и т. д. |

|

Приобретение овеществленной технологии |

Покупка предприятием машин и оборудования, которые по своим техническим и технологическим характеристикам позволяют внедрить инновации. |

|

Маркетинг новых продуктов |

Предварительное исследование рынка, сегментирование рынка, моделирование поведения покупателей, вывод нового продукта на рынок и его продвижение, преобразование торговой марки продукта в бренд. |

В процессе использования инновационные ресурсы реализуют следующие основные функции: [18]

- являются своеобразным каналом воплощения в жизнь достижений научно-технического прогресса, знаний и интеллекта человека, повышает наукоемкость трудовой деятельности, способствуя ее интеллектуализации;

- способствуют расширению круга производимой продукции и услуг, улучшению их качества, способствуют росту потребностей общества в целом;

- дают возможность вовлекать в производство новые производственные силы, производить продукцию и услуги с меньшими затратами трудовых, временных и материальных ресурсов;

- позволяют привести структуру воспроизводства в соответствие со структурой изменившихся потребностей.

Ресурсы инновационного проекта занимают центральное место в управлении проектной деятельностью и инновационными проектами. (Приложение 1)

Особенности управления ресурсами инновационного проекта проявляются исходя из деления ресурсов на материальные или материально-технические, трудовые, финансовые, информационные.

Поскольку результатом рационального использования инновационных ресурсов является ноу-хау, новый продукт, новая технология, то и особенности заключаются в содержании каждого ресурса в отдельности и их использовании в совокупности для реализации инновационного проекта.

Материально-технические ресурсы объединяют предметы труда, которые используются в производстве, и ресурсы, выступающие в овеществленной форме (товар с улучшенными или новыми потребительскими свойствами, созданными на основе исследований, опытно-конструкторских и проектных работ) и нематериальной форме или неовеществленной - новая или модифицированная технология, улучшенная организация труда, рациональная методика внутри предприятия и др.

Основными задачами управления материальными ресурсами являются:

- планирование потребности в материальных ресурсах;

- организация приобретения необходимых ресурсов;

- регулирование объемов запасов материальных ресурсов в соответствии с потребностями фирмы;

- анализ и контроль расходования материальных ресурсов. [10]

Анализ и оценка материальных ресурсов предприятия позволяет выявить возможности внутрипроизводственных резервов их экономии за счет внедрения прогрессивных научно-обоснованных норм расхода материальных ресурсов, использования безотходных технологий, утилизации отходов материальных ресурсов, применения эффективных методов оптимизации и т.п.

Особенности в сфере управления материальными ресурсами инновационных проектов связаны со спецификой видов и наименований материальных ресурсов компании, управление которыми включает не только модернизацию производства, внедрение новых технологий, а и диверсификацию ассортимента, разработку стратегии развития с учетом динамики изменения всех факторов производства.

Формирование трудовых ресурсов в значительной мере зависит от характера и сферы инновационной деятельности предприятия. По-разному формируются трудовые ресурсы индивидуального стартапа и инновационного проекта, реализуемого в рамках компании. Предприятие, осуществляющее постоянную инновационную деятельность, должно обеспечивать постоянное развитие инновационного потенциала трудовых ресурсов. [26]

Основными задачами управления трудовыми ресурсами являются обеспечение кадрами, эффективное использование персонала, его профессиональное и социальное развитие для достижения оптимального результата реализации инновационного проекта компании.

Финансовые ресурсы представляют собой денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения эффективности инновационной деятельности, для выполнения финансовых обязательств и экономического стимулирования работников.

Финансовые ресурсы формируются за счет собственных и привлеченных средств. Финансовые ресурсы можно разделить на две большие группы в зависимости от принадлежности права собственности на них: собственные и заемные средства. Основным источником собственных финансовых ресурсов предприятия является уставный (акционерный), резервный и другие капиталы; доходы (прибыль) от основной и других видов деятельности; средства мобилизуемые на финансовом рынке; денежные поступления в порядке перераспределения внереализационных операций компании. Постоянно находящаяся в обороте предприятия кредиторская задолженность является приравненным к собственным средствам источником финансирования.

Внешними источниками формирования финансовых ресурсов являются кредитные банковские средства, займы, гранты и т.п.

Принципы организации финансирования инновационной деятельности должны быть ориентированы на быстрое и эффективное внедрение инновационных проектов с их коммерциализацией, оценкой оптимального варианта используемых финансовых ресурсов, обеспечивающей рост финансовой отдачи от инновационного проекта. [17]

Информационные ресурсы инновационной деятельности предприятия складываются из информации, а также инфраструктуры, обеспечивающей эффективное использование информации в инновационной деятельности. Основными видами используемой информации являются имеющийся научно-технический потенциал (имеющиеся на предприятии уникальные разработки, патенты, авторские свидетельства), экономическая и коммерческая информация об имеющихся ресурсах компании.

Также важна внешняя информация о существующем научно-техническом заделе в данной отрасли: научных исследованиях и технических разработках, результатах выполненных НИОКР, изобретениях; имеющихся технологиях, технологическом оборудовании; интеграции информационной системы фирмы с системами других компаний и глобальным информационным пространством.

Экономическая информация включает:

- финансовую информацию (активы и пассивы предприятия, оборот, стоимость продаж, доходы и расходы, налоги и т.д.);

- кредитно-аналитическую информацию (о ликвидности, коэффициенты рентабельности и т.п.);

- платежно-аналитическую информацию (сроки исполнения платежей и т.д.), финансовый рейтинг.

К внешней финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов; ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках; о положении дел на биржевом и внебиржевом рынках; о финансовой и коммерческой деятельности хозяйствующих субъектов; финансовые прогнозы.

Коммерческая информация включает данные о структуре рынка и сегменте предприятия на рынке, спросе, конкурентах, потребителях, конкурирующих товарах, о поставщиках.

Внешние информационные ресурсы содержат учетно-статистическую, нормативно-правовую информацию, практику о существующих методах неправового регулирования, а также о государственной инновационной инфраструктуре – сведения об организациях, действующих в сфере поддержки инноваций и обеспечивающих финансовую поддержку инновационной деятельности.

Состав информационных ресурсов, возможности и эффективность их использования в управлении инновациями в значительной мере определяются используемыми информационными технологиями для поддержки инновационной деятельности и особенностями управления инновационными ресурсами.

Таким образом, активизация использования инновационных ресурсов предприятий и стимулирование применения инноваций в производстве связано с проблемой их правильного выбора. Сложность отбора связана в первую очередь с тем, что разнообразие ресурсов не всегда однозначно воздействуют на результат. Различные внедряемые нововведения, даже при условии их одинаковой технологической эффективности, имеют неодинаковую экономическую эффективность. Важность выбора объекта инновации состоит в том, что правильный первоначальный вариант предопределяет эффективность дальнейшего использования инновационных ресурсов.

ГЛАВА 2. ОПТИМИЗАЦИЯ РЕСУРСОВ ИННОВАЦИОННОГО ПРОЕКТА ООО «ЗАКАТ-2»

2.1 SWOT-анализ деятельности магазина автозапчастей ООО «Закат-2»

ООО «Закат-2» имеет сеть магазинов по продаже автозапчастей и аксессуаров для автомобилей любых марок в г. Орехово-Зуево Московской области. Основным видом общества является торгово-закупочная деятельность.

Посредством SWOT-анализа определяют преимущества и недостатки, анализируя количество заключенных договоров, данные продаж по определённым видам реализованных товаров и услуг с целью выявления наиболее и наименее востребованных, определения деловой активности и для разработки инновационной стратегии дальнейшего развития. (Табл.2).

Таблица 2.

Результаты SWOT-анализа магазина автозапчастей ООО «Закат-2»

|

Внешняя среда |

Внутренняя среда |

||||||||

|

Слабые стороны -4 -3 -5 |

Сильные стороны +4 +5 +5 |

Всего |

|||||||

|

Низкая мотивация сотрудников |

Потеря клиентов под влиянием экономического кризиса |

Отсутствие антикризисных мер |

И т о г о: |

Использование новых технологий |

Налаженная система взаимодействия подразделений |

Эффективная маркетинговая программа |

И т о г о: |

||

|

Возможности |

|||||||||

|

Достижение конкурентных преимуществ путём расширения услуг +5 |

+1 |

+2 |

0 |

+3 |

+9 |

+10 |

+10 |

+29 |

+32 |

|

Появление новых технологий +4 |

0 |

+1 |

-1 |

0 |

+8 |

+9 |

+9 |

+26 |

+26 |

|

Расширение клиентской базы +5 |

+1 |

+2 |

0 |

+3 |

+9 |

+10 |

+10 |

+29 |

+32 |

|

Угрозы |

|||||||||

|

Влияние кризиса на потерю клиентов, снижение объёмов продаж -3 |

-7 |

-6 |

-8 |

-21 |

+1 |

+2 |

+2 |

+5 |

-16 |

|

Риск роста дебиторской задолженности -4 |

-8 |

-7 |

-9 |

-24 |

0 |

+1 |

+1 |

+2 |

-22 |

|

Наличие серьёзного конкурента -3 |

-7 |

-6 |

-8 |

-21 |

+1 |

+2 |

+2 |

+5 |

-16 |

|

Итого: |

-20 |

-14 |

-26 |

-60 |

+28 |

+34 |

+34 |

+96 |

+36 |

Делим итог (+36) на количество факторов (12). Получаем число +3.

На основании SWOT-анализа можно сделать вывод, что предприятие развивается стабильно. Рассмотрим каждый фактор более подробно.

Наиболее сильными сторонами внутренней среды предприятия являются налаженная система взаимодействия подразделений и эффективная маркетинговая программа. Однако это не избавляет предприятие от таких угроз, как рост конкуренции и дальнейшая потеря клиентов под влиянием кризиса и внешних факторов. Самой слабой стороной внутренней среды предприятия является отсутствие антикризисных мер, что особенно чувствительно на сегодня в условиях пандемии коронавируса. Следовательно, необходимо проведение мероприятий по разработке антикризисных мер оптимизации товарных ресурсов.

Кроме того, наиболее важно использовать такие возможности, как расширение клиентской базы для достижения конкурентных преимуществ. Одним из методов может являться расширение спектра оказываемых услуг. Также полезным для предприятия будет продолжение тенденции использования инноваций, новых технологий, диверсификация ассортиментной политики.

Кроме всего, слабой стороной предприятия является низкая мотивация трудовых ресурсов. Одним из способов мотивации является повышение квалификации сотрудников в соответствии с инновационными изменениями, что будет способствовать профессиональному росту и повышению уровня квалификации персонала.

Таким образом, ООО «Закат-2» применяет в своей деятельности клиентно-ориентиро-ванную стратегию, где во главу угла ставится клиент и механизмы взаимодействия с ним. Данная стратегия более чем оправданна, так как главным условием эффективной работы, условием достижения конкурентоспособности ООО «Закат-2», является эффективная организация работы с клиентами. Покупатель и клиент – это главный источник прибыли организации.

2.2 Анализ результатов деятельности ООО «Закат-2»

Для разработки инновационного проекта предприятия необходимо исследовать ресурсную базу, выявить резервы повышения эффективности и на основе результатов анализа сделать экономическое обоснование оптимизации товарных ресурсов и предлагаемых мер.

Структура ассортимента магазина автозапчастей ООО «Закат-2» по доле в товарообороте позволяет дать оценку деятельности.

В таблице 3 представлена структура и динамика товарооборота магазина автозапчастей ООО «Закат-2» по отдельным товарным группам в действующих и сопоставимых ценах за 2018-2019 год.

Наибольшую долю в товарообороте магазина автозапчастей ООО «Закат-2» занимают такие товарные группы как запчасти для грузовых автомобилей ВАЗ, запчасти для легковых автомобилей иностранного производства, запчасти для грузовых автомобилей иностранного производства, аккумуляторные батареи, спецжидкости.

Таблица 3.

Структура и динамика товарооборота магазина автозапчастей за 2018-2019 гг.

|

Товарная группа и товар |

Сумма, тыс. руб. |

Изменения в динамике товарооборота, тыс.р |

Темп роста,% |

||||

|

2018г. |

2019г. |

В сопост. ценах |

В действ. ценах |

В сопост. ценах |

В действ. ценах |

В сопост. ценах |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Масла |

1 742 |

1 903 |

1 655 |

161 |

-87 |

109,2 |

95,0 |

|

Спецжидкости |

5 553 |

6 372 |

5 541 |

819 |

-12 |

114,7 |

99,8 |

|

Запчасти для л/а иностранного производства |

3 593 |

4 138 |

3 598 |

545 |

5 |

115,2 |

100,1 |

|

Запчасти для л/а |

1 089 |

1 159 |

1 008 |

70 |

-81 |

106,4 |

92,5 |

|

Запчасти для г/а иностранного производства |

4 355 |

5 007 |

4 354 |

652 |

-1 |

115,0 |

100,0 |

|

Запчасти для г/а |

3 666 |

3 972 |

3 454 |

306 |

-212 |

108,3 |

94,2 |

|

Аккумуляторные батареи |

4 428 |

4 965 |

4 317 |

537 |

-111 |

112,1 |

97,5 |

|

Автомобильная электроника |

835 |

1 034 |

899 |

199 |

64 |

123,8 |

107,7 |

|

Комплектующие для тюнинга |

871 |

993 |

863 |

122 |

-8 |

114,0 |

99,1 |

|

Комплектующие для спорта |

1 743 |

1 986 |

1 727 |

243 |

-16 |

113,9 |

99,1 |

|

Автосвет |

2 577 |

3 021 |

2 627 |

444 |

50 |

117,2 |

101,9 |

|

Автохимия автокосметика |

1 794 |

1821 |

1 583 |

27 |

-211 |

101,5 |

88,3 |

|

Автошины |

1 088 |

1 283 |

1 116 |

195 |

28 |

117,9 |

102,5 |

|

Аксессуары |

1 234 |

1 365 |

1 187 |

131 |

-47 |

110,6 |

96,2 |

|

Сопутствующие товары. |

1 727 |

2 358 |

2 050 |

543 |

235 |

129,9 |

113,0 |

|

Всего |

36 295 |

41 377 |

35 980 |

5 082 |

-315 |

114,0 |

99,1 |

Товарооборот предприятия в 2019 году вырос на 14%. Наибольший темп роста показали такие группы как:

- запасные части для легковых автомобилей иностранного производства;

- запчасти для грузовых автомобилей иностранного производства;

- автомобильная электроника;

- аксессуары;

- сопутствующие товары.

На рост товарооборота повлиял рост цен на продукцию в среднем на 15% и динамика физического объема товарооборота. Фактический товарооборот за 2019 год в сопоставимых ценах составил 35980 тыс. р. Следовательно, за счет роста цена на продукцию товарооборот предприятия увеличился на 5397 тыс. р. (41377-35980). Физический объем товарооборота (в сопоставимых ценах) в динамике уменьшился на 315 тыс. р. (35980-36295).

Как показали расчеты, в сопоставимых ценах товарооборот практически всех товарных групп снизился. Наиболее существенное снижение произошло по таким товарам как масла, запчасти для легковых автомобилей ВАЗ, запчасти для грузовых автомобилей (2,3%), автохимия, автокосметика и аксессуары.

Проанализируем показатели эффективности использования товарных ресурсов магазина автозапчастей ООО «Закат-2» за 2018-2019 гг. (Табл.4)

Таблица 4.

Анализ эффективности товарных ресурсов магазина автозапчастей

|

Показатель |

2018 г. |

2019 г. |

Отклонение |

Темп роста,%. |

|||

|

План |

Факт |

% от пл. |

От плана |

От 2018г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Товарооборот, тыс. р. |

36295 |

40250 |

41377 |

102,8 |

+1127 |

+5082 |

114,0 |

|

Объем товарных ресурсов, тыс. р. |

37291 |

41195 |

42404 |

102,9 |

+1209 |

+5113 |

113,7 |

|

Прочие выбытие товаров, тыс. р. |

996 |

945 |

1027 |

108,7 |

+82 |

+31 |

103,1 |

|

Объем товарооборота на один рубль товарных ресурсов (стр.1: стр.2), р. |

0,973 |

0,977 |

0,976 |

99,9 |

-0,001 |

+0,003 |

100,3 |

|

Объем товарных ресурсов на один рубль товарооборота (стр.2:стр.1), р. |

1,027 |

1,023 |

1,025 |

100,2 |

+0,002 |

-0,002 |

99,8 |

|

Прочие выбытия товаров к объему товарооборота (стр.3:стр.1*100), % |

2,7 |

2,3 |

2,5 |

108,7 |

+0,2 |

-0,2 |

92,6 |

|

Прочие выбытие товаров к объему товарных ресурсов (стр.3 /стр.2*100), % |

2,7 |

2,3 |

2,4 |

104,3 |

+0,1 |

-0,3 |

88,9 |

В таблице 4 представлены показатели эффективности использования товарных ресурсов, такие как объем товарооборота на один рубль товарных ресурсов, объем товарных ресурсов на один рубль товарооборота, объем выбытия товаров к объему товарооборота. Эффективность использования товарных ресурсов несколько снизилась по сравнению с планом, но значительно возросла в динамике по сравнению с 2018 годом.

Основными факторами, влияющими на величину прибыли от продаж являются изменение объема продаж; изменение ассортимента реализованной продукции, себестоимости, изменение цены реализации продукции. Товарооборот и сумма выручки не совпадают по причине того, что в выручке учитываются только оплаченные объемы продаж, т.е. фактически полученные денежные средства, поэтому величина товарооборота превышает сумму выручки.

Анализ динамики и структуры финансовых результатов ООО «Закат-2» за 2018-2019 гг. приведен в таблице 5.

Таблица 5.

Анализ динамики и структуры финансовых результатов ООО «Закат-2»

|

Наименование показателя |

2018г., тыс.р. |

2019г., тыс.р. |

Абсолют. откл.(+/-) |

Темп роста, % |

|

Выручка |

35135 |

40075 |

4940 |

114,1 |

|

Себестоимость продаж |

(27555) |

(31542) |

3987 |

114,5 |

|

Коммерческие расходы |

(4993) |

(5586) |

593 |

111,9 |

|

Управленческие расходы |

(1160) |

(1302) |

142 |

112,2 |

|

Прочие доходы |

185 |

275 |

90 |

148,6 |

|

Прочие расходы |

(80) |

(95) |

15 |

118,8 |

|

Текущий налог на прибыль |

(656) |

(1009) |

353 |

153,8 |

|

Чистая прибыль (убыток) |

876 |

816 |

- 60 |

93,2 |

*Источник: Отчет о финансовых результатах магазина автозапчастей (Приложение 2).

По результатам анализа видно, что сумма чистой прибыли за 2019г. уменьшилась на 60 тыс.руб. или на 6,8%. При этом выручка увеличилась на 4940тыс. руб. или на 14,1%. На снижение величины чистой прибыли оказало прямое влияние увеличение себестоимости на 14,5 процентов, т.е. сумма всех затрат росла большими темпами, чем выручка. Это произошло за счет роста транспортных расходов по доставке автозапчастей и роста цен на энергоносители. Также возросли все расходы – коммерческие, управленческие и прочие.

Влияние ассортимента продаж на величину прибыли указывает на то, что структура ассортиментного перечня оказывает прямое воздействие на финансовый результат магазина автозапчастей. Так в товарообороте произошли структурные сдвиги в ассортименте реализованных товаров в сторону увеличения продаж менее доходных позиций – произошло увеличение удельного веса продукции с меньшим уровнем доходности, что снизило прибыль на 56 тыс. руб.;

Исходя из полученных результатов, можно выделить потенциальные резервы увеличения прибыли:

- увеличение объемов продаж за счет проведения маркетинговых мероприятий и диверсификации ассортимента реализованных товаров;

- оптимизация товарного портфеля с целью увеличить продажи наиболее доходных товаров;

- снижение себестоимости закупаемых товаров;

- снижение издержек обращения;

- снижение сумм коммерческих и управленческих расходов;

- снижение суммы прочих расходов.

Таким образом, анализ структуры ассортимента и показателей прибыли магазина автозапчастей ООО «Закат-2» позволил выявить узкие места в работе предприятия, резервы повышения эффективности управления ресурсами, что послужит основой для разработки инновационного проекта диверсификации и оптимизации ассортиментной политики.

2.3 Разработка инновационного проекта диверсификации ассортиментной политики магазина автозапчастей

В основу инновационного проекта для магазина автозапчастей ООО «Закат-2» положена диверсификация ассортимента компании. Диверсификация (или изменение) как инструмент инноваций, используется для разработки инновационного проекта - стратегии развития с целью оптимизации ресурсов, повышения рентабельности, доходности товарного портфеля компании и эффективности деятельности.

Экономический эффект инноваций и инновационного проекта – это конечный улучшенный результат применения нововведений, новейших технологий, методов, выраженный приростом объемов продаж, прибыли и рентабельности, снижением материальных и трудовых затрат, цены на продукцию, повышением качества и т.п.

Результат диверсификации ассортимента приведет к повышению эффективности деятельности ООО «Закат-2», рентабельности и доходности, расширению клиентской базы и рынков сбыта.

Оценка прибыли показала, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности. Результаты анализа указывают на необходимость пересмотра ассортиментной политики ООО «Закат-2» и требуют разработки инновационного проекта по реструктуризации товарных групп на предмет спроса на отдельные виды товаров, уровня доходности, обеспечения страхового запаса на складе и т.п.

Для внесения инноваций и в целях оптимизации ассортиментной политики ООО «Закат-2» используем методы ABC- и XYZ-анализа с целью оценки и прогнозирования объемов продаж компании, структурирования и определения чётких лидеров и аутсайдеров среди всех групп товаров, для корректировки ассортимента. [7]

Проведенный анализ товарных ресурсов и прибыли обуславливает необходимость пересмотра ассортиментной политики автомагазина запчастей и более детального анализа товарных групп на предмет спроса на отдельные виды товаров, уровня доходности отдельных видов и групп, обеспечения страхового запаса на складе и т.п. с целью диверсификации ассортимента.

ABC-анализ - это инструмент, который позволяет изучить товарный ассортимент, определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента, которая обеспечивает максимальный эффект. Идея ABC-анализа строится на основе принципа Парето, который формулируется так: «20 % усилий дают 80 % результата, а остальные 80 % усилий - лишь 20 % результата», т.е. 20 % всех товаров дают 80 % оборота. Применяя это правило к товарам любой торговой компании, можно сделать очень простой шаг по внедрению логистики. [12]

ABC-анализ - метод, позволяющий классифицировать товарные запасы компании по степени их важности путём деления на три категории. Классические границы следующие:

А — наиболее ценные, 20 % — товарных запасов; 80 % — продаж; эти товары всегда должны присутствовать в ассортименте.

В — промежуточные, 30 % — товарных запасов; 15 % — продаж; эти товары средней степени важности.

С — наименее ценные, 50 % — товарных запасов; 5 % — продаж; это наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

Цель XYZ-анализа - разделение товаров по группам, в зависимости от равномерности спроса и точности прогнозирования. Метод данного анализа заключается в расчете для каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах. В качестве параметра могут быть: объем продаж (количество), сумма продаж, сумма реализованной торговой наценки.

Метод XYZ-анализа сходен с АВС- анализом и основывается на том же принципе - товары подразделяются на три группы X,Y и Z , исходя из значения коэффициента вариации за определенный промежуток времени. Этот анализ делит объекты по степени отклонения от среднего показателя, высчитываемого за несколько периодов. [16]

Существуют рекомендованные границы этих классов:

X: коэффициент вариации - 0-10%; в этот класс попадут товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования;

Y: коэффициент вариации - 10-25%; в этот класс попадут товары, характеризующиеся сезонными колебаниями и средними воз-можностями их прогнозирования;

Z: коэффициент вариации - более 25%; в этот класс попадут товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому спрогнозировать их спрос невозможно.

Чем меньше величина коэффициента вариации, тем точнее прогноз. Чем стабильнее спрос на товар, тем легче им управлять, и, соответственно, тем ниже потребность в запасах товара, тем легче планировать движение продукта. Таким образом, появляется дополнительный материал для принятия решений о пребывании товара в ассортиментной матрице. [21]

XYZ анализ очень хорош в сочетании с ABC-анализом - это выявление безусловных лидеров и аутсайдеров в ассортименте магазина.

ABC-XYZ-анализ позволяет разбить данные по продажам на 9 групп в зависимости от вклада в выручку компании (ABC) и регулярности покупок (XYZ).

В таблице 6 представлен АВС-анализ товарных групп магазина автозапчастей по участию их в товарообороте.

Таблица 6.

ABC-анализ ассортимента товарных групп магазина автозапчастей

|

Товарная группа |

Товарооборот за 2019г. тыс. руб. |

Уд вес в товарообороте, % |

Уд. вес нарастающим итогом,% |

Группа товаров |

|

1 |

2 |

3 |

4 |

5 |

|

Спецжидкости |

6 372 |

15,4 |

15,40 |

A |

|

Запчасти для г/а иностранного производства |

5 007 |

12,1 |

27,50 |

A |

|

Аккумуляторные батареи |

4 965 |

12,00 |

39,50 |

A |

|

Запчасти для л/а иностранного производства |

4 138 |

10,00 |

49,50 |

A |

|

Запчасти для г/а ВАЗ |

3 972 |

9,60 |

59,10 |

A |

|

Автосвет |

3 021 |

7,30 |

66,40 |

A |

|

Сопутствующие товары. |

2 358 |

5,70 |

72,10 |

A |

|

Комплектующие для спорта |

1 986 |

4,80 |

76,90 |

A |

|

Масла |

1 903 |

4,60 |

81,50 |

B |

|

Автохимия автокосметика |

1821 |

4,40 |

85,90 |

B |

|

Аксессуары |

1 365 |

3,30 |

89,20 |

B |

|

Автошины |

1 283 |

3,10 |

92,30 |

B |

|

Запчасти для л/а ВАЗ |

1 159 |

2,80 |

95,10 |

C |

|

Автомобильная электроника |

1 034 |

2,50 |

97,60 |

C |

|

Комплектующие для тюнинга |

993 |

2,40 |

100 |

C |

|

Итого |

41 377 |

100 |

- |

- |

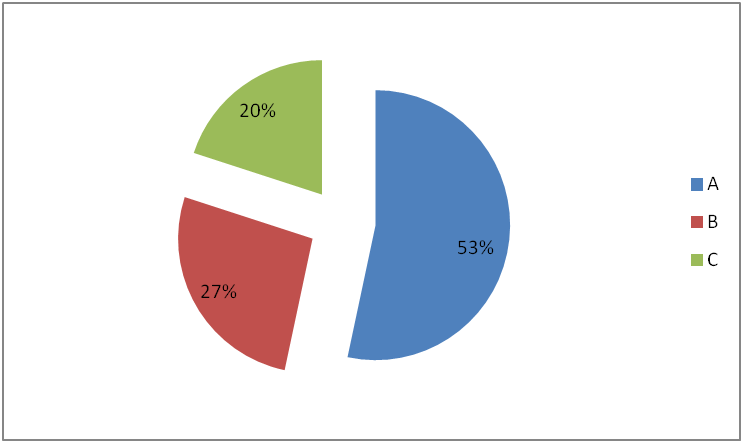

Для наглядности результаты АВС-анализа товарных групп магазина автозапчастей представлены также на Рисунке 1.

Рисунок 1. Результаты АВС-анализа ассортимента магазина автозапчастей

Таким образом, 53% товарных групп обеспечивают 80% товарооборота. В группу А вошли:

- запчасти для г/а иностранного производства;

- аккумуляторные батареи;

- запчасти для л/а иностранного производства;

- запчасти для г/а ВАЗ;

- автосвет;

- сопутствующие товары;

- комплектующие для спорта.

27% товаров гарантируют 15% объема товарооборота. Сюда входят товарные группы:

- масла;

- автохимия;

- автокосметика;

- аксессуары;

- автошины.

Оставшаяся часть обеспечивает лишь 5% товарооборота. Это:

- запчасти для л/а ВАЗ;

- автомобильная электроника;

- комплектующие для тюнинга.

XYZ-анализ товарных групп ассортимента магазина автозапчастей представлен в Таблице 7.

Таблица 7.

XYZ-анализ товарных групп магазина автозапчастей

|

Товарная группа |

Выручка от продаж, тыс. руб. |

Уд вес ,% |

Уд. вес нарастающим итогом |

Группа |

|

1 |

2 |

3 |

4 |

5 |

|

Запчасти для л/а иностранного производства |

1194,62 |

0,14 |

0,14 |

Х |

|

Запчасти для г/а иностранного производства |

1023,96 |

0,12 |

0,26 |

Х |

|

Запчасти для л/а ВАЗ |

853,3 |

0,1 |

0,36 |

Х |

|

Автохимия автокосметика |

853,3 |

0,1 |

0,46 |

Х |

|

Автошины |

853,3 |

0,1 |

0,56 |

У |

|

Спецжидкости |

597,31 |

0,07 |

0,63 |

У |

|

Аккумуляторные батареи |

597,31 |

0,07 |

0,7 |

У |

|

Запчасти для г/а ВАЗ |

511,98 |

0,06 |

0,76 |

У |

|

Масла |

426,65 |

0,05 |

0,81 |

У |

|

Автомобильная электроника |

426,65 |

0,05 |

0,86 |

У |

|

Автосвет |

341,32 |

0,04 |

0,9 |

Z |

|

Комплектующие для тюнинга |

255,99 |

0,03 |

0,93 |

Z |

|

Комплектующие для спорта |

255,99 |

0,03 |

0,96 |

Z |

|

Аксессуары |

170,66 |

0,02 |

0,98 |

Z |

|

Сопутствующие товары. |

170,66 |

0,02 |

1 |

Z |

|

ИТОГО |

8533 |

- |

- |

- |

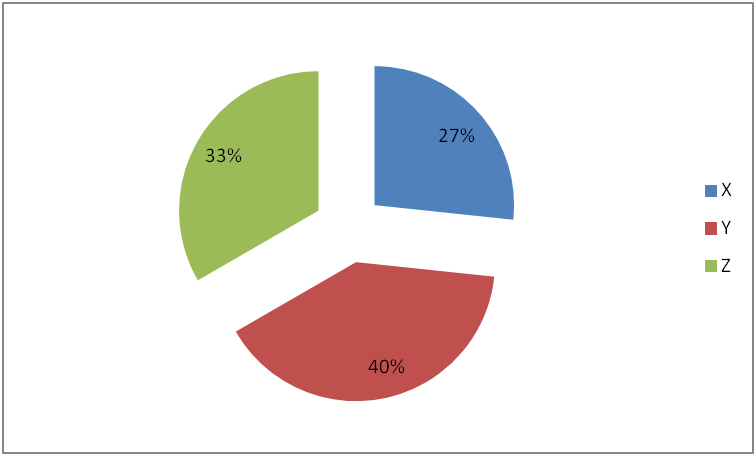

Наглядно результаты XYZ – анализа ассортимента товаров магазина автозапчастей представлены на рисунке 2.

Рисунок 2. Результаты XYZ – анализа

27% товаров ООО «Закат-2» попадают в группу Х:

- запчасти для л/а иностранного производства;

- запчасти для г/а иностранного производства;

- запчасти для л/а ВАЗ;

- автохимия;

- автокосметика.

Эти товары характеризуются стабильной величиной потребления и высокой степенью прогнозирования.

- 40% товаров вошли в группу У:

- автошины;

- спецжидкости;

- аккумуляторные батареи;

- запчасти для г/а ВАЗ;

- масла;

- автомобильная электроника.

Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования.

33% товаров характеризуются нерегулярным потреблением и непредсказуемыми колебаниями:

- автосвет;

- комплектующие для тюнинга;

- комплектующие для спорта;

- аксессуары;

- сопутствующие товары.

Результаты оценки, а именно, распределение всех товарных групп магазина автозапчастей на основании ABC-XYZ - анализа, представлены в Таблице 8.

Таблица 8.

Распределение всех товарных групп на основании ABC-XYZ - анализа

|

A |

B |

C |

|

|

X |

Запчасти для г/а иностранного производства Запчасти для л/а иностранного производства |

Автохимия автокосметика |

Запчасти для л/а ВАЗ |

|

Y |

Спецжидкости Аккумуляторные батареи Запчасти для г/а ВАЗ |

Масла Автошины |

Автомобильная электроника |

|

Z |

Автосвет Сопутствующие товары. Комплектующие для спорта |

Аксессуары |

Комплектующие для тюнинга |

В группу товаров АХ и AY вошли:

- запчасти для г/а иностранного производства;

- запчасти для л/а иностранного производства;

- спецжидкости;

- аккумуляторные батареи;

- запчасти для г/а ВАЗ.

Эта группа обеспечивает наибольший объем продаж, пользуется стабильным спросом. Таким образом, необходимо обеспечивать их постоянное наличие на складе. Страховой запас не требуется, так как спрос хорошо прогнозируется. Кроме того целесообразно высвободить часть денежных средств на пополнение ассортимента этой группы товаров.

В группу BX и BY вошли такие товары как:

- автохимия;

- автокосметика;

- масла;

- автошины.

Высокий уровень участия в товарообороте товаров этих групп, тем не менее, сочетается с нестабильностью спроса. Отсюда возникают сложности с прогнозированием спроса и соответственно необходимо уделять больше внимания потребностям покупателей, более тщательно отслеживать сезонные тенденции. Целесообразно иметь страховой запас товаров на складе.

В группу СХ и СУ вошли:

- запчасти для л/а ВАЗ;

- автомобильная электроника.

Эти группы товаров отличаются нестабильностью спроса и сложностью в его прогнозировании. Первая товарная группа - запчасти на легковые автомобили ВАЗ - требуют значительных расходов на доставку и хранение. Поэтому целесообразно пересмотреть ассортимент и сделать выбор в пользу наиболее рентабельных видов товара из этой группы или отказаться от этой ассортиментной группы.

Товары из групп AZ, BZ, CZ отличаются низкой прогнозируемостью спроса при высоком объёме продаж. Если обеспечивать постоянное наличие товаров данной группы только за счет избыточного страхового запаса товаров, то это приведет к тому, что средний товарный запас компании значительно возрастет. Для товаров из этих нужно применить систему заказов с предоплатой.

Диверсификация товарооборота позволяет определить основные направления оптимизации ассортимента по каждой товарной группе и реструктуризацию ассортиментной политики по всем товарным позициям с целью повышения доходности и прибыльности предприятия. (Табл.9).

Таблица 9.

Основные направления оптимизации ассортимента по каждой товарной группе

|

Товарная группа |

Группа в соответствии с ABC- и XYZ анализом |

Изменение доли в закупках |

Управление ассортиментной группой |

|

1 |

2 |

3 |

4 |

|

Масла |

ВУ |

Увеличить |

Создать страховой запас |

|

Спецжидкости |

АУ |

Оставить без изменений |

Создать страховой запас |

|

Запчасти для л/а иностранного производства |

АХ |

Увеличить |

Провести маркетинговые мероприятия по увеличению продаж |

|

Запчасти для л/а ВАЗ |

СХ |

Уменьшить |

Выявить наиболее рентабельные виды товаров, пользующиеся спросом. остальные убрать из ассортимента |

|

Запчасти для г/а иностранного производства |

АХ |

Увеличить |

Провести маркетинговые мероприятия по увеличению продаж |

|

Запчасти для г/а ВАЗ |

АУ |

Увеличить |

Провести маркетинговые мероприятия по увеличению продаж |

|

Аккумуляторные батареи |

АУ |

Увеличить |

Провести маркетинговые мероприятия по увеличению продаж |

|

Автомобильная электроника |

СУ |

Уменьшить |

Выявить наиболее рентабельные виды товаров, пользующиеся спросом. остальные убрать из ассортимента |

|

Комплектующие для тюнинга |

СZ |

Отказаться |

- |

|

Комплектующие для спорта |

АZ |

Отказаться |

- |

|

Автосвет |

АZ |

Уменьшить |

Выявить наиболее рентабельные виды товаров, пользующиеся спросом. остальные убрать из ассортимента |

|

Автохимия, автокосметика |

ВХ |

Увеличить |

Провести маркетинговые мероприятия по увеличению продаж |

|

Автошины |

ВУ |

Оставить без изменений |

Создать страховой запас |

|

Аксессуары |

BZ |

Уменьшить |

Выявить наиболее рентабельные виды товаров, пользующиеся спросом. остальные убрать из ассортимента |

|

Сопутствующие товары. |

АZ |

Уменьшить |

Выявить наиболее рентабельные виды товаров, пользующиеся спросом. остальные убрать из ассортимента |

На основании проведенного анализа и диверсификации ассортимента рассчитаем прогноз структуры товарооборота и прибыли. (Табл. 10).

Таблица 10.

Прогнозная структура закупок и продаж магазина автозапчастей

|

Товарная группа |

Доля в товарообороте,% |

Закупочная стоимость, тыс. руб. |

Торговая наценка,% |

Выручка от продажи, тыс. руб. |

Валовая прибыль, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Масла |

8 |

2521 |

35 |

3404 |

883 |

|

Спецжидкости |

15 |

4728 |

25 |

5910 |

1182 |

|

Запчасти для л/а иностранного производства |

15 |

4728 |

30 |

6146 |

1418 |

|

Запчасти для л/а ВАЗ |

1 |

315 |

25 |

394 |

79 |

|

Запчасти для г/а иностранного производства |

20 |

6304 |

35 |

8510 |

2206 |

|

Запчасти для г/а ВАЗ |

10 |

2994 |

45 |

4342 |

1347 |

|

Аккумуляторные батареи |

14 |

4413 |

25 |

5516 |

1103 |

|

Автомобильная электроника |

1 |

315 |

30 |

410 |

95 |

|

Комплектующие для тюнинга |

0 |

0 |

30 |

0 |

0 |

|

Комплектующие для спорта |

0 |

0 |

25 |

0 |

0 |

|

Автосвет |

2 |

630 |

30 |

819 |

189 |

|

Автохимия автокосметика |

8 |

2521 |

40 |

3530 |

1009 |

|

Автошины |

3 |

946 |

35 |

1276 |

331 |

|

Аксессуары |

3 |

788 |

35 |

1064 |

276 |

|

Сопутствующие товары. |

1 |

315 |

35 |

425 |

110 |

|

Итого |

100 |

31518 |

х |

41746 |

10228 |

Таким образом, при выполнении плана продаж планируемой структуры после диверсификации ассортимента, выручка от продаж увеличится на 1671 тыс. рублей (41746 - 40075), а валовая прибыль от продажи увеличится на 1695 тыс. рублей (10228 - 8533), что повысит доходность магазина автозапчастей ООО «Закат-2».

Таким образом, в результате пересмотра ассортиментной политики магазина автозапчастей ООО «Закат-2» и более детального анализа товарных групп на предмет спроса на отдельные виды товаров, уровня доходности отдельных видов товаров, обеспечения страхового запаса на складе и т.п., на основе проведенного АBC- и XYZ-анализа был разработан проект оптимальной структуры ассортимента на прогнозный период. Расчеты показали, что при диверсификации ассортиментной политики план продаж достижим и принесет компании дополнительный доход в виде выручки от продаж, валовой прибыли и показателей эффективности деятельности компании.

ЗАКЛЮЧЕНИЕ

В результате исследования по теме «Особенности управления ресурсами инновационного проекта» было определено понятие инноваций, инновационных процессов, сущность и значение ресурсов и особенности управления ресурсной базой в рамках инновационного проекта ООО «Закат-2».

В курсовой работе было выявлено, что инновационный проект направлен на решение задачи повышения рентабельности, прибыли, выводу на потребителей и получение выгод. Разработка проекта составляет один из основных элементов системы управления инновационной деятельностью и заключается в проектировании основных направлений с ресурсными возможностями и имеющимся спросом на рынке.

Инновационные проекты подразделяются на исследовательские и венчурные. Венчурные проекты связаны с разработкой и внедрением нового продукта, созданием и реализацией разработок, обычно финансируются предприятиями, заинтересованными в получении прибыли и отличающиеся повышенной степенью новизны, риска и потенциальной доходности.

В рамках данного исследования определено, что под инновационными ресурсами понимается совокупность финансовых, интеллектуальных и материальных средств, которыми располагает предприятие для осуществления инноваций и реализации инновационных проектов.

В курсовой работе был проведен анализ товарных ресурсов, структуры и динамики ассортимента магазина автозапчастей ООО «Закат-2», прибыли и доходов компании с учетом информации о внешней среде, дана оценка эффективности деятельности и выявлены резервы повышения прибыли.

В результате исследования на основе ABC-XYZ-анализа проведена диверсификация ассортиментного перечня магазина автозапчастей ООО «Закат-2». По результатам реструктуризации товарных позиций в рамках инновационного проекта разработан план оптимизации товарооборота компании и дана оценка коммерческой целесообразности диверсификации товарных групп для повышения конкурентоспособности и прибыли компании, расширения рынков сбыта и роста объемов продаж компании.

Экономический эффект от внедрения инновационного проекта выражается в повышении прибыли, снижении цен за счет минимизации издержек и реструктуризации торговой наценки, в более полном удовлетворении спроса населения на товары магазина автозапчастей ООО «Закат-2».

Главным результатом инновационного проекта является использование диверсификации ассортиментной политики как инструмента инноваций при разработке прогноза прибыли магазина автозапчастей ООО «Закат-2» за счет применения методов ABC и XYZ-анализа ассортимента компании и при внедрении на практике плана в сумме даст прирост прибыли на 1695 тыс. рублей

Реализация разработанного плана в рамках инновационного проекта качественно увеличит доходность и рентабельность предприятия, обеспечит динамизм развития в долгосрочной перспективе и будет способствовать укреплению финансовых позиций ООО «Закат-2».

По результатам исследования для реализации инновационного проекта ООО «Закат-2» был предложен комплекс мероприятий по структуризации товарных ресурсов.

Предложенные мероприятия по совершенствованию деятельности позволят реализовать перспективные инновационные проекты развития с наименьшими потерями для компании, увеличат прибыль, укрепят финансовую устойчивость ООО «Закат-2» и позиции компании на рынке.

Внедрение на практике разработанного стратегического прогноза развития, безусловно, соответствует принципам успеха ООО «Закат-2» на рынке, благоприятствует расширению ресурсной базы компании и повышению конкурентоспособности, а высокий уровень рентабельности продаж служит дополнительным источником финансирования инновационной деятельности.

В результате исследования цель курсовой работы была достигнута посредством решения поставленных задач.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые документы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117–ФЗ (ред. от 30.12.2012). // Собрание законодательства РФ. – 2000. – №32. – Ст. 3340. – [Электрон. ресурс]. – www.pravo.gov.ru. – [М., 2020.]

- Об утверждении Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года (с изменениями на 28.09.2018 года). Правительство РФ от 17.11.2008 г.№ 1662-р. -

[Электрон. ресурс]. www.pravo.gov.ru. [М., 2020.] - Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: федеральный закон от 25.02.1999 №39-ФЗ [принят ГД ФС РФ 15.07.1998; по состоянию на 24.07.2007] // Собрание законодательства РФ, 01.03.1999, № 9, ст. 1096.

Литература

- Агарков С. А., Кузнецова Е. С., Грязнова М. О. Инновационный менеджмент и государственная инновационная политика. -Текст электронный // ЭБС Юрайт – 2018. Режим доступа: https://biblio-online.ru/book/zaschita-intellektualnoy-sobstvennosti-429066.

- Алексеева, М.Б. Анализ инновационной деятельности. Учебник и практикум для бакалавриата и магистратуры / М.Б. Алексеева. - М.: Юрайт, 2016. - 539 c.

Беленов О.Н., Бугаева Т.М. Типология методов управления ассортиментом продукции// Современная экономика: проблемы и решения. - 2016. - №1. - С.69 - 76.

Бузукова Е.А. Анализ ассортимента и стабильности продаж с использованием АВС-анализа и XYZ- анализа. [Электронный ресурс] — URL: http://zakup.vl.ru/files/avs_i_huz_analizi.pdf.(дата обращ.15.03.2020г.)

- Воронцовский, А. В. Инвестиции и финансирование. Методы оценки и обоснования /А.В. Воронцовский. – М.: Издательство СпбГУ, 2016.–528c.

- Закон успешных инноваций: зачем клиент «нанимает» ваш продукт и как знание об этом помогает новым разработкам: перевод с английского / Клейтон Кристенсен [и др.]. — Москва : Альпина Паблишер, 2020. — 301 с. — (Альпина. Бизнес) (Инновации и стартапы). — Перевод издания: Competing Against Luck : The Story of Innovation and Customer Choice / Clayton M. Christensen [et al.]. — HarperCollins Publishers, 2016.

- Зелль, Аксель Бизнес-план. Инвестиции и финансирование, планирование и оценка проектов / Аксель Зелль. – М.: Ось-89, 2016. – 240 c.

Казакова А.М. Венчурное инвестирование инновационных проектов. Вестник Евразийской науки. 2018 /Режим доступа:

Ксенофонтова О.Л., Новосельская Н.А. АВС анализ как средство управления товарным ассортиментом торгового предприятия. Экономические науки. //Режим доступа: URL: https://cyberleninka.ru/article/n/avs-xyz-analiz-kak-sredstvo-upravleniya-tovarnym-assortimentom

- Мальцева С. В.; Отв. ред. Мальцева С. В.- Инновационный менеджмент. Учебник для академического бакалавриата-М.: Юрайт,2019-527-ВО-978-5-9916-3833-3: -/Режим доступа: // ЭБС Юрайт - https://biblio-online.ru/book/ innovacionnyy-menedzhment-425846

- Наумов, А.Ф. Инновационная деятельность предприятия: Учебник. Гриф МО РФ / А.Ф. Наумов. - М.: ИНФРА-М, 2017. - 496 c.

- Новосельская Н.А. Применение abc-xyz-анализа для оптимизации деятельности торговой компании // Научное сообщество студентов XXI столетия. Экономические науки: сб.ст. по мат. IV международ. студ. науч.-практ. конф. № 4. / Режим доступа: // URL:

- Организация и финансирование инновационной деятельности. Учебное пособие. - М.: Финансы и статистика, 2016. - 264 c.

- Проскурин, В.К. Анализ и финансирование инновационных проектов. Учебное пособие / В.К. Проскурин. - М.: Инфра-М, Вузовский учебник, 2017. - 729 c.

- Ресурсы инновационной деятельности/ Режим доступа:

- Старжинский, В.П. Методология науки и инновационная деятельность. Пос. для аспир., маг. и соиск. уч. степ. канд. н-к тех. и экон.спец.: моногр. / В.П. Старжинский. - М.: Инфра-М, РИОР, Новое знание, 2017. - 862 c.

- Шатраков, А.Ю. Инновационная деятельность высокотехнологичных предприятий / А.Ю. Шатраков. - М.: Экономика, 2016. - 248 c.

Периодическая печать

Баншачева Т.А., Ильченко А.Н. Оперативное управление запасами в розничной торговле // Современные наукоемкие технологии. Региональное приложение. -2018. -№4 (28). - С. 10-17.

Названова К.В. Инновации как инструмент современной трансформации экономики. ВГУ.Экономический анализ. 2017. т.16. вып.2. 2017. С.251-259

- Инновации и инвестиции. ISSN: 2307-180X

- Политика, экономика и инновации. ISSN: 2414-0309

Интернет-ресурсы

- http://projectimo.ru/upravlenie-investiciyami /finansirovanie-innovacionnykh-proektov.html

Экономика и бизнес. — 978-5-4487-0385-0. - Режим доступа:

Приложение 1.

Приложение 2.

Отчет о финансовых результатах

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ООО «Закат-2» |

по ОКПО |

45240233 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5191310176 |

|||||||||||||

|

Вид экономической |

Оптово-розничная торговля |

по |

50.30 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Частная |

||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) Орехово-Зуево, Дзержинского, 10

|

За |

31 декабря |

За |

31 декабря |

||||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

||||||||

|

Выручка 5 |

40075 |

35135 |

|||||||||||||

|

Себестоимость продаж |

( |

31542 |

) |

( |

27555 |

) |

|||||||||

|

Валовая прибыль (убыток) |

8533 |

7580 |

|||||||||||||

|

Коммерческие расходы |

( |

5586 |

) |

( |

4993 |

) |

|||||||||

|

Управленческие расходы |

( |

1302 |

) |

( |

1160 |

) |

|||||||||

|

Прибыль (убыток) от продаж |

1645 |

1427 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

275 |

185 |

|||||||||||||

|

Прочие расходы |

( |

95 |

) |

( |

80 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

1825 |

1532 |

|||||||||||||

|

Текущий налог на прибыль |

( |

1009 |

) |

( |

656 |

) |

|||||||||

|

вт.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

816 |

876 |

|||||||||||||

|

Руководитель |

Шеглов В.В. |

||

|

(подпись) |

(расшифровка подписи) |

|

" |

31 |

" |

марта |

20 |

20 |

г. |

Примечания

1. Указывается отчетный год.

2. Указывается предыдущий год.

7. За минусом налога на добавленную стоимость, акцизов.

8. Включая себестоимость продаж, коммерческие и управленческие расходы.

9. Включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

- ЗАЩИТА ПРАВА СОБСТВЕННОСТИ (Система гражданско-правовых средств защиты прав собственности и других вещных прав)

- Общее понятие гражданского права (Понятие гражданского права как отрасли российского права)

- ТЕХНОЛОГИЯ РАБОТЫ С ИНОСТРАННЫМИ ГОСТЯМИ. УЧЕТ НАЦИОНАЛЬНЫХ И РЕЛИГИОЗНЫХ ОСОБЕННОСТЕЙ

- Организация производства сети ресторанов «Чайхона №1»

- Тенденция развития индустрии гостеприимства (Влияние мировых экономических процессов на развитие индустрии гостеприимства в РФ)

- Совершенствование контроля

- Формирование группового поведения в организации 9Формирование группового поведения как теоретическая и методологическая проблема)

- Корпоративная культура в организации ПАО «ЗАВОД «АВТОПРИБОР»

- Инновационные бизнес-модели предприятия (Наиболее используемые инновационные бизнес-модели)

- Аббревиатуры в современном английском языке. Понятие о словообразовании

- Источники финансовых ресурсов государственных внебюджетных фондов и направления их использования (Теоретические особенности государственных внебюджетных фондов в Российской Федерации)

- Причины и формы проявления инфляции