Источники финансовых ресурсов государственных внебюджетных фондов и направления их использования (Теоретические особенности государственных внебюджетных фондов в Российской Федерации)

Содержание:

Введение

Государственный внебюджетный фонд — это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Государственные внебюджетные фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строго целевое назначение. Они создаются на основе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направления использования денежных фондов. Бюджет государственных внебюджетных фондов утверждаются на законодательной основе. Формируются государственные внебюджетные фонды в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами. Средства государственных внебюджетных фондов находятся в государственной собственности.

Решение об образовании внебюджетных фондов принимает Федеральное Собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Фонды должны поддерживать специальными финансовыми ресурсами важнейшие отрасли и сферы народного хозяйства, а также оказывать социальную помощь гражданам РФ.

Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

Данная тема всегда актуальна в связи с тем, что от развития и совершенствования внебюджетных фондов Российской Федерации зависит развитие экономики страны и населения. В настоящее время механизм социального обеспечения граждан России стал почти нежизнеспособным и требует изменений. Для дальнейшего совершенствования этой системы и стимулирования экономики необходимо доскональное изучение современного состояния внебюджетных фондов.

Целью курсовой работы является изучение государственных внебюджетных фондов, источники из формирования и направления использования этих фондов в Российской Федерации.

Для осуществления данной цели следует выполнить ряд следующих задач:

1. Определить экономическое содержание и значение внебюджетных фондов.

2. Изучить особенности формирования и функционирования внебюджетных фондов в Российской Федерации.

3. Определить направления использования государственных внебюджетных фондов в Российской Федерации.

Объектом исследования выступают государственные внебюджетные фонды Российской Федерации.

В процессе написания данной работы мною были использованы различные методы научного исследования: подбор необходимой литературы, изучение различных публикаций и статей по данной тематике; метод группировки и сравнения, анализ и синтез полученной информации.

Глава 1. Теоретические особенности государственных внебюджетных фондов в Российской Федерации

Сущность государственных внебюджетных фондов и из классификация

В цивилизованной рыночной экономике государство обязано защищать граждан от негативных социальных последствий рыночной экономики, от социальных рисков, связанных с потерей работы, дохода и трудоспособности.

Важнейшие из социальных прав человека включают право на жизнь, на социальное обеспечение, защиту от безработицы, медицинскую и социальную помощь и др.

Внебюджетные фонды помогают решать стоящие перед экономикой задачи обеспечения подъема производства, преодоления временной стагнации и неустойчивости, кризисных явлений. Решение этих задач требует значительных финансовых ресурсов. Целесообразной является их концентрация на государственном (региональном) уровне, поскольку предлагаемые мероприятия отвечают общим социально-экономическим, межотраслевым, межреспубликанским и другим региональным интересам. Среди них ведущее место занимают социальные фонды. Специфика этих фондов - четкое закрепление за ними доходных источников и строгое целевое использование их средств. Возникновение внебюджетных государственных фондов связано со специальными видами расходов правительства.

Важным звеном государственных и муниципальных финансов являются внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении органов власти и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды - один из методов перераспределения национального дохода государством в пользу отдельных социальных групп населения. Внебюджетные фонды решают две важнейшие задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных фондов.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей[1]:

- запланированы органами власти и управления и имеют строгую целевую направленность;

- денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Налогового кодекса РФ;

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (Правление фонда).

Правовой режим деятельности государственных внебюджетных фондов денежных средств устанавливается рядом законодательных и иных нормативных актов. Главным законодательным актом является Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 06.06.2019).[2]

Все эти фонды называют внебюджетными социальными фондами, потому что они созданы в целях эффективной реализации социальных программ России. Они образуют самостоятельный финансово-правовой институт федеральных и местных внебюджетных фондов денежных средств.

Самостоятельность внебюджетных социальных фондов, как части бюджетной системы РФ, заключается в том, что утверждение их бюджетов осуществляется представительными органами разных уровней, а его исполнение соответственно правительствами республик в составе РФ, администрациями автономной области, автономных округов, краевыми, областными администрациями, администрациями городов Москвы и Санкт-Петербурга, местными администрациями (то есть исполнительными органами власти) самостоятельно на основе механизма бюджетного регулирования, установленного вышеупомянутыми законами.

Таким образом, внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов[3].

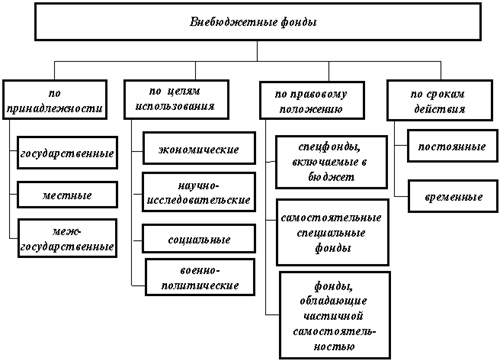

Классификация внебюджетных фондов представлена на Рисунке 1.

Рисунок 1 – Классификация внебюджетных фондов

Внебюджетные фонды можно классифицировать:

1) в зависимости от целей создания на экономические, социальные, научно-технические, внешнеэкономические, экологические, культурно-просветительские и др.;

2) в зависимости от предполагаемого периода функционирования программы или условно намеченного времени для осуществления конкретных целей фонды могут быть бессрочного, долгосрочного или краткосрочного действия;

3) по охвату проблем внебюджетные фонды могут быть общего характера (фонд регионального развития) и более конкретного характера (нр, фонд развития автомагистралей в республике, крае или области).

4) по принадлежности различают общегосударственные, региональные, местные и межгосударственные фонды.

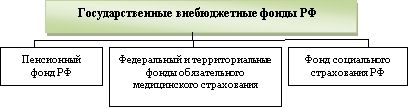

К государственным социальным внебюджетным фондам в РФ относят: Пенсионный фонд РФ; Фонд социального страхования РФ; Федеральный фонд обязательного медицинского страхования РФ. Данная классификация представлена на Рисунке 2.

Рисунок 2 – Государственные внебюджетные фонды РФ

Представленные фонды предназначены для реализации конституционных прав граждан на социальное обеспечение по возрасту; социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении; охрану здоровья и получение бесплатной помощи.

Существуют также внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления.

Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Государственной Думы и Совета Федерации и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете.[4]

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ.

Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона.

Контроль за исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ.

1.2 Источники финансовых ресурсов государственных внебюджетных фондов

Внебюджетные фонды создаются двумя путями. Первый путь связан с выделением из бюджета определенных расходов, имеющих особо важное значение; а втором с формированием внебюджетного фонда с собственными источниками доходов для достижения определенных целей.

Поскольку внебюджетные фонды предназначены для целевого использования, то обычно в названии фонда указана цель расходования средств.

Материальным источником доходов внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств федерального, региональных и местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющееся у бюджетов внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

В настоящее время бюджеты государственных внебюджетных фондов формируются за счет установленных доходов.

В бюджет ПФР (Пенсионный Фонд РФ) поступают следующие неналоговые доходы[5]:

- страховые взносы на обязательное пенсионное страхование;

- дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии;

- взносы по дополнительному тарифу для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации;

- недоимки, пени и штрафы по взносам в ПФР;

- доходы от размещения средств ПФР;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- безвозмездные поступления;

- межбюджетные трансферты из федерального бюджета, передаваемые ПФР;

- безвозмездные поступления от негосударственных пенсионных фондов;

- взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций;

- недоимки, пени и штрафы по взносам организаций угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций в ПФР и прочие поступления.

В бюджет ФСС РФ (Фонд Социального Страхования РФ) поступают следующие неналоговые доходы:

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- недоимки, пени и штрафы по взносам в ФСС РФ;

- доходы от размещения временно свободных средств ФСС РФ;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- безвозмездные поступления;

- межбюджетные трансферты из федерального бюджета, передаваемые ФСС РФ и прочие поступления.

В бюджет ФФОМС (Федеральный Фонд обязательного медицинского страхования) поступают следующие неналоговые доходы[6]:

-

- страховые взносы на обязательное медицинское страхование;

- недоимки, пени и штрафы по взносам в ФФОМС;

- доходы от размещения временно свободных средств ФФОМС;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- безвозмездные поступления;

- межбюджетные трансферты из федерального бюджета, передаваемые ФФОМС и прочие поступления.

Источниками формирования финансовых ресурсов внебюджетных фондов также могут быть добровольные взносы физических и юридических лиц.

Важную роль в финансировании системы обязательного социального страхования сыграл единый социальный налог (взнос). Он зачислялся в государственные внебюджетные фонды и предназначался для мобилизации средств, направленных на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. В Таблице 1 приведен размер социальных налогов в 2019 году в разбивке по фондам.

Таблица 1

Ставка ЕСН и размер предельной страховой базы в 2019 году

|

Наименование фонда |

Предельный размер базы для расчета стразовых взносов |

Ставка |

|

ПФР |

До 1 150 000 (включительно) |

22 |

|

Свыше 1 150 000 |

10 |

|

|

ФФОМС |

5.1 |

|

|

ФСС |

До 865 000 (включительно) |

2.9 |

|

Свыше 865 000 |

0 |

На территории РФ он был введен с 1 января 2001 г. До него финансирование системы обязательного социального страхования обеспечивалось в основном за счет уплаты работодателями и гражданами страховых взносов, включаемых в себестоимость продукции (работ, услуг). Порядок уплаты страховых взносов и их использования не был четко отработан.

При введении единого социального налога были провозглашены следующие основные цели: снижение размеров налогов, начисляемых на фонд оплаты труда, снижение административных издержек, повышение собираемости налогов (взносов) благодаря передаче функций контроля и сбора профессионально подготовленной, технически, технологически и информационно оснащенной, мощной государственной налоговой службе.

Плательщиками страховых взносов являются страхователи, к которым относятся:

- лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели:

- физические лица, не признаваемые индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (далее - плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам).

В целях проведения контроля за уплатой страховых взносов осуществляется учет плательщиков страховых взносов В качестве страхователей.

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не подлежат обложению страховыми взносами для плательщиков страховых взносов:

- государственные пособия;

- компенсационные выплаты;

- суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов;

- доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

- суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком страховых взносов;

- взносы работодателя, уплаченные плательщиком страховых взносов в соответствии с Федеральным законом от 30 апреля 2008 г. № 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", в размере уплаченных взносов, но не более 12 000 руб. в год на одного работника;

- стоимость проезда работников и членов их семей к месту проведения отпуска и обратно;

- суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума;

- стоимость форменной одежды и обмундирования, выдаваемых работникам;

- стоимость льгот по проезду;

- суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период;

- суммы платы за обучение по основным и дополнительным профессиональным образовательным программам;

- суммы, выплачиваемые организациями (индивидуальными предпринимателями) своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

- суммы денежного довольствия, продовольственного и вещевого обеспечения и др.

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

Плательщики страховых взносов обязаны своевременно и в полном объеме уплачивать страховые взносы. Уплата страховых взносов производится в валюте РФ. В случае неуплаты или неполной уплаты страховых взносов в установленный срок производится взыскание недоимки по страховым взносам. Сумма излишне уплаченных страховых взносов подлежит возврату по письменному заявлению плательщика страховых взносов в течение одного месяца со дня получения органом контроля за уплатой страховых взносов такого заявления.

Плательщики страховых взносов имеют право:

- получать по месту своего учета от органов контроля за уплатой страховых взносов бесплатно информацию о законодательстве РФ о страховых взносах, формы расчетов по начисленным и уплаченным страховым взносам и разъяснения о порядке их заполнения;

- получать от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования, письменные ответы на вопросы, касающиеся применения законодательства РФ о страховых взносах;

- на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов;

- представлять свои интересы в отношениях, регулируемых законодательством РФ о страховых взносах, лично либо через своего представителя;

- представлять органам контроля за уплатой страховых взносов и их должностным лицам пояснения по исчислению и уплате страховых взносов, а также по актам проведенных проверок;

- присутствовать при проведении выездной проверки;

- получать копии акта проверки и решений органов контроля за уплатой страховых взносов, а также требования об уплате страховых взносов;

- требовать от должностных лиц органов контроля за уплатой страховых взносов соблюдения законодательства РФ о страховых взносах при совершении ими действий в отношении плательщиков страховых взносов;

- не выполнять неправомерные акты и требования органов контроля за уплатой страховых взносов и их должностных лиц, не соответствующие федеральным законам;

- обжаловать в установленном порядке акты органов контроля за уплатой страховых взносов и действия (бездействие) их должностных лиц и др.

Плательщики страховых взносов обязаны:

- правильно исчислять и своевременно уплачивать (перечислять) страховые взносы;

- вести в установленном порядке учет объектов обложения страховыми взносами, начислений страховых взносов;

- представлять в установленном порядке в орган контроля за уплатой страховых взносов по месту учета расчеты по начисленным и уплаченным страховым взносам;

- представлять в органы контроля за уплатой страховых взносов и их должностным лицам документы, подтверждающие правильность исчисления и полноту уплаты страховых взносов;

- выполнять законные требования органа контроля за уплатой страховых взносов об устранении выявленных нарушений законодательства РФ о страховых взносах, а также не препятствовать законной деятельности должностных лиц органов контроля за уплатой страховых взносов при исполнении ими своих служебных обязанностей и др.

Органы контроля за уплатой страховых взносов имеют право:

- требовать от плательщика страховых взносов документы по формам, установленным государственными органами, служащие основаниями для исчисления и уплаты страховых взносов, а также документы, подтверждающие правильность исчисления и своевременность уплаты страховых взносов;

- проводить проверки;

- вызывать на основании письменного уведомления в органы контроля за уплатой страховых взносов плательщиков страховых взносов для дачи пояснений в связи с уплатой ими страховых взносов;

- определять суммы страховых взносов, подлежащие уплате плательщиками страховых взносов в государственные внебюджетные фонды, расчетным путем на основании имеющейся у них информации;

- требовать от плательщиков страховых взносов, их уполномоченных представителей устранения выявленных нарушений законодательства РФ о страховых взносах и контролировать выполнение указанных требований и др.

Должностные лица органов контроля за уплатой страховых взносов обязаны:

- соблюдать законодательство РФ об обязательном социальным страховании;

- вести в установленном порядке учет плательщиков страховых взносов;

- в случае обращения плательщика страховых взносов давать ему разъяснения о порядке уплаты страховых взносов и принятых нормативных правовых актах, порядке исчисления и уплаты страховых взносов, правах и обязанностях плательщиков страховых взносов, полномочиях органов контроля, а также предоставлять формы расчетов по начисленным и уплаченным страховым взносам и разъяснять порядок их заполнения;

- сообщать плательщикам страховых взносов сведения о реквизитах соответствующих счетов Федерального казначейства, а также доводить до плательщиков страховых взносов сведения об изменении реквизитов этих счетов и иные сведения;

- принимать решения о возврате плательщику страховых взносов сумм излишне уплаченных или излишне взысканных страховых взносов, пеней и штрафов;

- направлять плательщику страховых взносов копии акта проверки и решения органа контроля за уплатой страховых взносов;

- выдавать плательщику страховых взносов по его запросу справки о состоянии расчетов указанного лица по страховым взносам, пеням и штрафам;

- осуществлять по заявлению плательщика страховых взносов совместную сверку сумм уплаченных страховых взносов, пеней и штрафов и др.

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между ними и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или использования ими средств.

При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так, фонды обязательного социального страхования образуются не только за счет страховых взносов, но и средств федерального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

Обособление источников финансирования целевых мероприятий от бюджетных ресурсов позволяет:

Во-первых, расширить состав средств, направляемых на их обеспечение (за счет дополнительно выявленных доходов и сэкономленных финансовых ресурсов, добровольных взносов и пожертвований юридических и физических лиц, доходов от займов и проведения денежно-вещевых лотерей и других источников);

Во-вторых, гарантировать целевое использование ресурсов в полном объеме их поступлений. В условиях обезличивания поступающих в бюджет финансовых ресурсов такой гарантии целевого использования средств, да еще и в полном их объеме, никто дать не может. В механизме формирования и использования внебюджетных фондов наиболее полно материализуется на практике тот правовой режим, который гарантирует защиту интересов каждого конкретного человека и территории.

1.3 Направления использования государственных внебюджетных фондов в РФ

Направления расходования средств, поступающих во внебюджетные фонды, обусловливается назначением фондов. Помимо целевого использования средств этих фондов (при этом на конкретную цель указывает само название фонда: Пенсионный фонд РФ создан для финансирования расходов по государственному пенсионному обеспечению граждан, фонды обязательного медицинского страхования — для финансирования гарантированной государством медицинской помощи гражданам и т. д.) они могут направляться на содержание органов управления фондом, на инвестиционную деятельность и т.п.

Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти РФ и предназначенные для реализации конституционных прав граждан:

- на социальное обеспечение по возрасту;

- на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении;

- на социальное обеспечение в случае безработицы;

- на охрану здоровья и получение бесплатной медицинской помощи.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются федеральными законами в соответствии с Бюджетным кодексом. Средства государственных внебюджетных фондов находятся в федеральной собственности. Они не входят в состав бюджетов всех уровней бюджетной системы РФ и изъятию не подлежат.

Рассмотрим отдельно общие положения и направления использования государственных внебюджетных фондов Российской Федерации.

Пенсионный фонд Российской Федерации (ПФР) создан на основании постановления Верховного Совета РСФСР от 22.12.1990 г. в целях государственного управления финансами пенсионного обеспечения граждан. Задача Пенсионного фонда – целевой сбор и аккумуляция средств для выплаты пенсий и пособий на детей, а также организация их финансирования.

Основная часть доходов Пенсионного фонда РФ поступает за счет платежей по единому социальному налогу работодателей и индивидуальных предпринимателей. Кроме обязательных взносов, в ПФР могут поступать средства федерального бюджета на целевое финансирование выплат государственных пенсий и пособий; доходы от капитализации части временно свободных средств ПФ и от обслуживания счетов ПФ коммерческими банками; пени и штрафы; добровольные взносы граждан и др.

Концентрируемые в Пенсионном фонде РФ средства направляются на:

1. выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

2. выплату пособий по уходу за ребенком в возрасте старше полутора лет;

оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

3. финансовое и материально - техническое обеспечение текущей деятельности ПФР и его органов;

4. другие мероприятия, связанные с деятельностью ПФР.

Согласно пенсионной модели взносы в ПФР, которые составляют в совокупности 28%, разделены на три части: 14% направляются в федеральный бюджет и используются для выплаты базовой государственной пенсии (гарантированный минимум сейчас составляет 450 рублей); 8-12% от оплаты труда являются страховой частью трудовой пенсии и перечисляются в ПФР (вместе с базовой частью должна составлять не менее 600 рублей, но не превышать 50% средней зарплаты за все время трудовой деятельности); от 2 до 6% направляются в фонд для формирования «накопительной составляющей трудовой пенсии».

Таким образом, размер пенсии в новой пенсионной модели определяется прежде всего не стажем работника, а его реальным заработком и размером отчислений в Пенсионный фонд, производимых работодателем. Это должно стимулировать работников, а следом за ними и работодателей, к отказу от разного рода «серых» зарплатных схем и вывести скрытые части зарплат из тени, тем самым увеличив поступления средств для выплаты пенсий сегодняшним пенсионерам.

Фонд государственного социального страхования - это централизованный фонд денежных ресурсов общегосударственного назначения, распределяемый как в территориальном, так и в отраслевом разрезах.

Данный фонд создается страховым методом с обязательным участием предприятий и лиц, занимающихся предпринимательской деятельностью.

Источниками образования фонда являются: отчисления от обязательных платежей по единому социальному налогу; доходы от инвестирования временно свободных денежных средств ФСС и их капитализации; ассигнования из бюджета; добровольные взносы граждан; другие поступления.

Концентрируемые в Фонде государственного социального страхования средства направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком - инвалидом или инвалидом с детства до достижения им возраста 18 лет;

- оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно - массовое обслуживание);

частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан; - частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации; - обеспечение текущей деятельности, содержание аппарата управления Фонда;

финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством; - проведение научно - исследовательской работы по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

- участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Фонд обязательного медицинского страхования РФ создан в 1991 г. в соответствии с Законом РСФСР «Об обязательном медицинском страховании в РСФСР» от 28 июня 1991 г.

Средства фонда предназначены для финансирования страховыми организациями медицинской помощи и иных услуг в соответствии с договорами обязательного медицинского страхования. Такие фонды были созданы на федеральном и территориальном уровнях.

Средства ФОМС формируются за счет отчислений от обязательных платежей по ЕСН; доходов от инвестирования временно свободных денежных средств ФСС и их капитализации; ассигнований из бюджета; добровольных взносы граждан и др.

Обязательное медицинское страхование призвано обеспечить выполнение потребностей в получении медицинской и лекарственной помощи, предоставляемой в объемах и в соответствии с целевыми программами в рамках государственной политики.

Средства ФОМС направлены на[7]:

- обязательное медицинское страхование неработающего населения (детей);

реализацию мероприятий в рамках базовой программы обязательного медицинского страхования; - проведение пилотного проекта в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения;

дополнительную диспансеризацию работающих граждан; - диспансеризацию находящихся в стационарных учреждениях детей-сирот и детей, оставшихся без попечения родителей;

- финансовое обеспечение государственного задания на оказание дополнительной медицинской помощи;

- оказание государственной социальной помощи отдельным категориям граждан по обеспечению лекарственными средствами.

Глава 2. Анализ формирования и использования внебюджетных фондов в Российской Федерации

Анализ деятельности государственных внебюджетных фондов РФ в период с 2011 - 2016 гг.

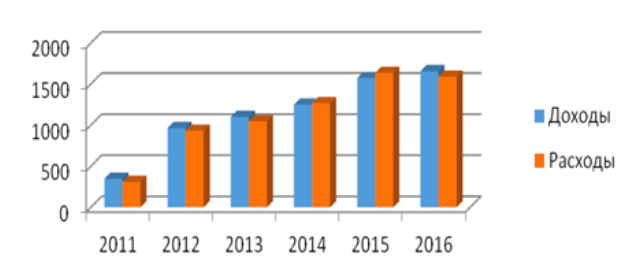

По данным Министерства финансов, за период с 2011 по 2016 гг., общий объём финансовых ресурсов социальных государственных внебюджетных фондов вырос в 1,6 раза с 5,8 млрд руб. до 9,4 млрд. руб. Расходы фондов за тот же период увеличились почти в 1,8 раза с 5,4 млрд. руб. в 2011 г. до 9,6 млрд. руб. в 2016 г. (Рисунок 4). Соответственно, можно заметить негативную тенденцию, при которой темп роста расходов фондов превышает темп роста доходов, что является негативным фактором и актуальной проблемой развития фондов. [8]

Исходя из данных, представленных в таблице 2, можно сделать вывод, что динамика доходов Фонда обязательного медицинского страхования РФ за 2011-2016 гг. имеет положительную тенденцию, в целом доходы возросли на 1 309,2 млрд. руб. Так как в структуре доходов наибольшую долю составляют страховые взносы работающего и неработающего населения, их рост на 1 297,6 млрд. руб. увеличил в целом доходную часть бюджета ФОМС РФ.

Таблица 2

Исполнение бюджетов государственных внебюджетных фондов в период с 2011-2016 гг. (млрд. руб.)

|

№ |

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

1 |

Государственные внебюджетные фонды |

||||||

|

1.1 |

Доходы |

5 819.6 |

7 487.7 |

8 093.2 |

7 979.4 |

9 241.5 |

9 464.4 |

|

1.1.1 |

в т.ч. страховые взносы |

3 307.4 |

4 379.1 |

5 026.1 |

5 438.8 |

5 947.5 |

6 039.6 |

|

1.2 |

Расходы |

5 387.0 |

6 914.6 |

7 993.5 |

8 005.0 |

9 921.2 |

9 649.8 |

|

1.3 |

Дефицит (-) Профицит (+) |

432.6 |

573.1 |

99.7 |

-25.5 |

-679.8 |

-185.4 |

|

в т.ч. |

|||||||

|

2 |

Пенсионный Фонд РФ |

||||||

|

2.1 |

Доходы |

5 255.6 |

5 890.4 |

6 388.4 |

6 159.1 |

7 126.6 |

7 625.2 |

|

2.1.1 |

в т.ч. страховые взносы |

2 823.7 |

3 038.5 |

3 478.8 |

3 711.8 |

3 378.7 |

4 144.4 |

|

2.2 |

Расходы |

4 922.1 |

5 451.2 |

6 378.5 |

6 190.1 |

7 607.3 |

7 829.7 |

|

2.3 |

Дефицит (-) Профицит (+) |

333.5 |

439.1 |

9.8 |

-31.1 |

-543.6 |

-204.4 |

|

3 |

ФФОМС РФ |

||||||

|

3.1 |

Доходы |

348.4 |

966.5 |

1 101.4 |

1 250.5 |

1 573.5 |

1 657.6 |

|

3.1.1 |

в т.ч. страховые взносы |

326.6 |

914.0 |

1 073.1 |

1 218.4 |

1 537.6 |

1 624.2 |

|

3.2 |

Расходы |

310.4 |

932.2 |

1 048.7 |

1 268.7 |

1 638.8 |

1 590.2 |

|

3.3 |

Дефицит (-) Профицит (+) |

38.0 |

34.4 |

52.6 |

-18.1 |

-65.3 |

67.5 |

|

4 |

ФСС |

||||||

|

4.1 |

Доходы |

215.5 |

630.8 |

603.5 |

569.8 |

541.3 |

181.5 |

|

4.1.1 |

в т.ч. страховые взносы |

157.0 |

426.7 |

474.2 |

508.5 |

531.1 |

170.2 |

|

4.2 |

Расходы |

154.9 |

531.2 |

566.2 |

546.2 |

612.1 |

230.2 |

|

4.3 |

Дефицит (-) Профицит (+) |

61.0 |

99.6 |

37.3 |

23.6 |

-70.9 |

-48.5 |

Далее был произведен анализ динамики расходной части бюджета ФОМС РФ за 2011-2016 гг. Данные свидетельствуют о том, что динамика расходов Фонда обязательного медицинского страхования РФ за анализируемый период однонаправленная и имеет тенденцию к росту. Расходы ФОМС РФ за анализируемый период возросли на 1 279,8 млрд. руб.

Исполнение бюджета Фонда обязательного медицинского страхования РФ за 2011-2016 гг. по доходам и расходам представлено на Рисунке 5.

Рисунок 3 - Динамика доходов и расходов ФОМС

Согласно Рисунку 3, в 2011, 2012 и 2013 годах бюджет ФОМС РФ имел профицитный характер, превышение доходов над расходами составило в 2011 г. — 38,0 млрд. руб., в 2012 г. – 34,4 млрд. руб., в 2013 г. – 52,6 млрд. руб. Однако с 2014 г. бюджет ФОМС РФ имеет дефицитный характер, причем дефицит имеет тенденцию к росту: в 2014 г. дефицит составил 18,1 млрд. руб., а в 2015 г. – 65,3 млрд. руб. В 2016 г. бюджет снова имеет профицит, равный 67,5 млрд. руб., что связано в основном с неполным освоением отдельных видов расходов бюджета ФОМС на 2016 год. Согласно данным Счетной палаты, отмечается, что «не полностью были исполнены расходы по разделу «Общегосударственные вопросы» (исполнение – 499,2 млн. руб., или 76,5 % запланированного объема). Кроме того, по разделу «Образование» исполнение составило 9,9 млн. руб., или 78,6 %, что связано с сложившейся экономией средств при проведении конкурентных процедур для заключения государственных контрактов по обучению сотрудников ФОМС.[9]

Таким образом, можно отметить, что профицит сложился в результате неполного использования средств бюджета согласно прогнозам. Ввиду этого, можно сделать вывод, что данное обстоятельство негативно повлияло на оказание медицинской помощи гражданам.

В соответствии с ФЗ от 19.12.2016 г. № 418 «О бюджете Федерального фонда обязательного медицинского страхования на 2017 год и на плановый период 2018 и 2019 годов» был снова заложен дефицит в размере 29,0 млрд. руб. [10]

Далее будут рассмотрены основные показатели бюджета Фонда социального страхования. Доходы Фонда возросли с 2011 по 2012 гг., но с 2012 по 2015 годы доходы резко упали на 89,5 млрд. руб., при этом страховые взносы работающего и неработающего населения, которые в структуре доходов составляют наибольшую долю, в период с 2011 по 2015 год выросли на 374,1 млрд. руб.

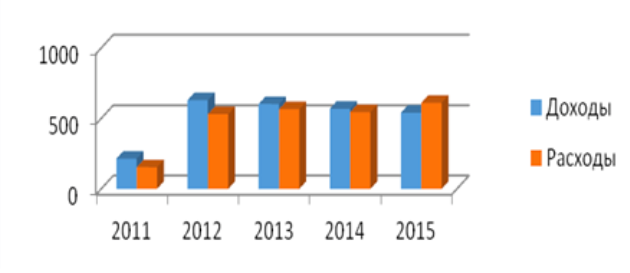

Динамика доходов и расходов ФСС в период с 2011-2015 гг. представлена на Рисунке 4.

Данные свидетельствуют о том, что динамика расходов Фонда социального страхования РФ за анализируемый период имеет тенденцию к росту. Расходы ФОМС РФ за анализируемый период возросли на 457,6 млрд. руб.

Рисунок 4 - Динамика доходов и расходов ФСС в период с 2011-2015 гг.

Согласно Рисунку 4, в 2011-2014 годах бюджет ФСС РФ имел профицитный характер, превышение доходов над расходами составило в 2011 г. – 61,0 млрд. руб., в 2012 г. – 99,6 млрд. руб., в 2013 г. – 37,3 млрд. руб., в 2014 г. – 23,6 млрд.руб. Однако в последнее время бюджет приобрел дефицитный характер: в 2015 г. дефицит составил 70,9 млрд. руб.

В соответствии с ФЗ от 19.12.2016 г. № 417 «О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов» в 2017 г. объем дефицита бюджета составит 41,2 млрд. руб.[11]

Таким образом можно заметить, что профицит бюджета снижался из года в год и в итоге бюджет стал дефицитным.

Что касается ПФР: наблюдается тенденция ежегодного увеличения бюджетных доходов Пенсионного фонда РФ (за исключением 2014 года). Так, в 2011 году доходы фонда составили 5 255,6 млрд. руб., в 2012 году – 5 890,4 млрд. руб., а в 2013 году данная сумма возросла до 6 388,4 млрд. руб., в 2015 доходы уже составили 7 126,6 млрд. руб., в 2016 г. – 7 625,2 млрд. руб. То есть за весь период (с 2011 по 2016 г.) доходы выросли на 2 369,6 млрд. руб.

В 2014 году доходы фонда немного снизились и составили 6 159,1 млрд. рублей. Это снижение связывают с новой пенсионной реформой 2013-2015 годов, в результате которой некоторая часть населения страны стала заключать договора с негосударственными пенсионными фондами. В следствие этого стал наблюдаться перевод накоплений из Пенсионного фонда РФ в другие организации. Также свою роль сыграло снижение страховых поступлений и уменьшение безвозмездных поступлений.

Однако в 2015 году доходная часть резко возросла и составила 7 126,6 млрд. руб. Таким образом, по отношению к 2014 году данная цифра выросла на 15,7 %.

В 2016 году бюджет Пенсионного фонда Российской Федерации профинансировал расходы в объеме 7 829,7 млрд. руб. За период с 2011 по 2016 год расходы увеличились на 2 907,6 млрд. руб. Расходная структура представлена в виде таких направлений, как[12]:

- выплата страховых пенсий (~77% всех расходов);

- социальные выплаты (7%);

- выплата государственных пенсий (5%);

- выплата пенсионных накоплений (7%);

- выплата материнского капитала (4%).

Таким образом, в структуре расходов бюджета Пенсионного фонда Российской Федерации за 2016 год, наблюдается преобладание средств, направленных на выплаты страховых пенсий – 77%, что подтверждает тот факт, что они являются основной статьей расходов бюджета Пенсионного фонда Российской Федерации.

Необходимо отметить, что расходы Пенсионного фонда с каждым годом растут. Аналогичная ситуация и с доходами Пенсионного Фонда. Однако, доходы по сравнение с расходами увеличиваются в недостаточной мере. В связи с этим, начиная с 2014 года, бюджет является дефицитным.

Таким образом, можно сказать, что по итогам 2016 года бюджеты социальных государственных внебюджетных фондов были исполнены с существенным дефицитом. По данным Министерства финансов, представленных в Таблице 2, общий дефицит составил 185,4 млрд. руб., в том числе дефицит ПФР – 204,4 млрд. руб., ФСС – 48,5 млрд. руб.

Анализ динамики и структуры поступлений в бюджеты социальных государственных внебюджетных фондов показал, что рассматриваемое направление нельзя назвать беспроблемным, необходимы действия, направленные на приведение сбалансированности бюджетов социальных государственных внебюджетных фондов.

В течении анализируемого периода в России остро стояла проблема финансового обеспечения осуществления государственной политики социальной защиты населения в целом и пенсионной реформы в частности приемлемых пенсионных выплат, а также поддержания на достойном уровне трудовых пенсий. Это связано с социальными, экономическими, демографическими и фискальными факторами, которые оказывают отрицательное воздействие на устойчивость финансовой системы Фонда социального страхования России, Пенсионного фонда России, Федерального и территориального фондов медицинского страхования.

По данным Министерства труда и социальной защиты России, численность пенсионеров из года в год растет примерно на 400 тыс. человек – в 2016 г. их численность составила 39,4 млн. человек. Если темпы останутся такими же, то к 2035 г. количество работающих граждан будет равняться количеству пенсионеров.

Даже после замены в 2010 году единого социального налога, ставка которого составляла 26 % к оплате труда, обязательными страховыми взносами в государственные социальные внебюджетные фонды по более высоким ставкам (в 2016 г. – 30 % к оплате труда), бюджеты данных фондов продолжают быть дефицитными, в частности это касается Пенсионного фонда России. Так, с 2013 по 2015 г. на покрытие дефицита бюджета ПФР из федерального бюджета были выделены трансферты в объеме около 3 трлн. руб., [13] но размер средней трудовой пенсии в России при этом в несколько раз меньше средних пенсий в европейских странах.

Таким образом, в сложившихся неблагоприятных условиях существующая финансового система государственных внебюджетных фондов не может выполнить такие первостепенные задачи политики социальной защиты граждан как: увеличение пенсий и удержание их размера на приемлемом уровне в долгосрочной перспективе; создание достаточной доходной базы социальных внебюджетных фондов и, как следствие, снижение до минимума нагрузки дефицита бюджета Пенсионного фонда РФ и других социальных внебюджетных фондов на федеральный бюджет; снижение фискальной нагрузки на оплату труда для бизнеса с целью его легализации и стимулирования повышения зарплат.

Любая пенсионная реформа будет провальной, если она не будет подкреплена в долгосрочной перспективе стабильными собственными целевыми источниками финансирования, которые будут поступать в государственные социальные внебюджетных фонды от участников социального процесса при этом без увеличения фискальной нагрузки на расходы работодателей по оплате труда.

При решении данной проблемы можно было бы опереться на мировой опыт, а именно увеличить пенсионный возраст или же повысить тариф страховых взносов посредством определения ставки для работников, которая станет дополнением к ставке для работодателя. Однако, ни первый, ни второй вариант развития неприемлемы для РФ в силу следующих причин: низкая средняя продолжительности жизни (средняя продолжительность жизни мужского населения составляет 62 года, а пенсионный возраст при этом равен 60 годам); низкий уровень легальных зарплат в большинстве регионов страны, поэтому введение для работников еще одного налога существенно скажется на уровне их жизни.

Также увеличить поступления страховых взносов во внебюджетные фонды можно посредством увеличения базы расчета этих платежей, например, при помощи законодательного закрепления для бизнеса фиксированного уровня минимальных отраслевых размеров почасовой оплаты труда. Подобная практика существует в большинстве развитых стран, и она может быть реализована в России, но только ее все равно будет недостаточно для комплексного решения выявленной проблемы. Также необходимо модернизировать действующую систему страховых взносов в социальные внебюджетные фонды, разработать и внедрить новую модель их финансового обеспечения собственными доходами.

2.2 Анализ доходов и расходов государственных внебюджетных фондов в период с 2016 – 2018 гг.

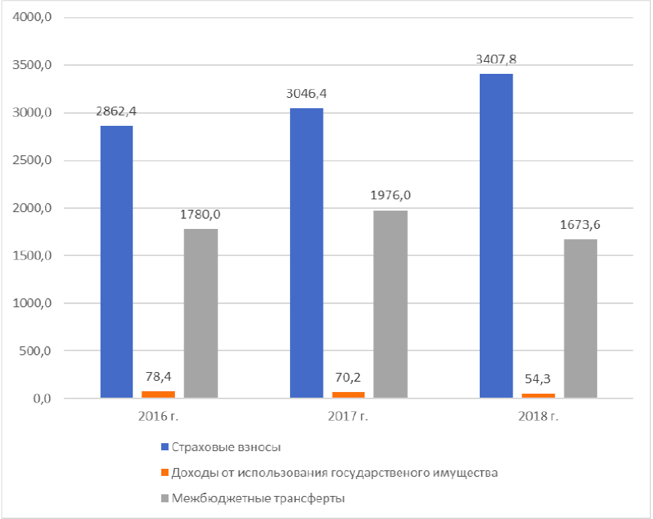

По итогам первой половины 2018 года доходы консолидированных бюджетов государственных внебюджетных фондов (Пенсионного фонда РФ, Фонда социального страхования РФ, Федерального фонда обязательного медицинского страхования) составили 5102,2 млрд рублей. По сравнению c аналогичным периодом 2017 года доходы системы государственных внебюджетных фондов увеличились на 1%, или на 50 млрд рублей. Они формируются главным образом за счет страховых взносов по обязательным видам социального страхования и за счет трансфертов из федерального бюджета. Структура представлена на Рисунке 5. Если поступления страховых взносов увеличились на 11,9% (на 361,4 млрд рублей), то трансферты из федерального бюджета сократились на 15,3% (на 302,4 млрд рублей).

Рисунок 5 – Структура доходов государственных внебюджетных фондов РФ

На долю страховых взносов в первой половине 2018 года приходилось 66,8% всех поступлений (60,3% в первой половине 2017 года), а на долю трансфертов — 32,8% (39,1% в 2017 году). На протяжении последних лет имела место устойчивая тенденция к росту доли федерального бюджета в формировании ресурсов системы государственных внебюджетных фондов (в первую очередь — Пенсионного фонда), которая фактически была прервана в первой половине текущего года. Трансферты из федерального бюджета в первой половине 2018 года были ниже показателей аналогичных периодов 2016 и 2017 годов.

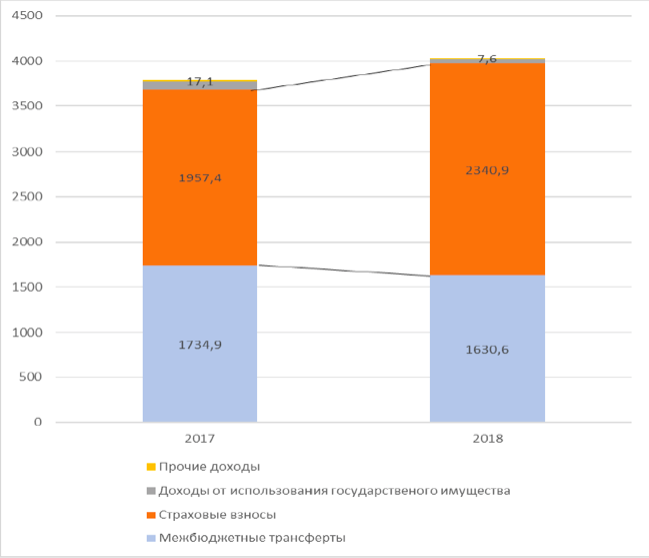

Основной объем доходов системы государственных внебюджетных фондов приходится на Пенсионный фонд — 4031,1 млрд рублей, или 79% всех поступлений. По сравнению с 2017 годом общая сумма поступлений в Пенсионный фонд увеличилась на 6,4% (на 4,1% с учетом темпов инфляции). Однако снижение трансфертов из федерального бюджета затронуло и ПФР. Так, если поступления страховых взносов на обязательное пенсионное страхование увеличились по сравнению с первой половиной 2017 года на 19,6% (на 383,5 млрд рублей), то трансферты из федерального бюджета сократились на 6% (на 104,3 млрд рублей). Структура и динамика поступлений в ПФР в 2017 и 2018 гг. представлена на Рисунке 6.

Рисунок 6 - Структура и динамика поступлений в ПФР в 2017 и 2018 гг.

Вторым по объему полученных доходов является Федеральный фонд обязательного медицинского страхования — в первой половине 2018 года его доходы составили 901 млрд рублей, или 17,7% общей суммы доходов системы фондов. По сравнению с прошлым годом поступления в федеральный ФОМС увеличились на 10,3% (на 7,8% с учетом инфляции). Поступление страховых взносов увеличилось на 14,7% (на 113,2 млрд рублей), а трансферты из федерального бюджета сократились на 36,7%.

Доходы Фонда обязательного социального страхования составили 169,1 млрд рублей и увеличились по сравнению с 2017 годом на 24,64%.

В первой половине 2018 года расходы системы государственных внебюджетных фондов составили 5123,7 млрд рублей и увеличились по сравнению с аналогичным периодом 2017 года на 1,1%, или 57,3 млрд рублей. Расходы федерального ФОМС увеличились на 207,9 млрд рублей (на 26,4%), расходы Фонда обязательного социального страхования возросли на 32,6 млрд рублей (на 32,7%), и только расходы Пенсионного фонда сократились на 132,3 млрд рублей (на 3,2%).

2.3 Анализ показателей бюджетов государственных внебюджетных фондов на 2019-2020 гг.

Президент Владимир Путин подписал законы, утверждающие показатели бюджетов государственных внебюджетных фондов на ближайший трехлетний период (2019-2021 годы).

Так, в бюджете ПФР на следующий год запланированы доходы в объеме 8612,7 млрд руб. и расходы в сумме 8635,9 млрд руб. В свою очередь, на 2020-2021 годы доходы спрогнозированы в размере 8995.5 млрд руб. и 9294,3 млрд руб., а расходы – 9017,4 млрд руб. и 9328,1 млрд руб. соответственно. Основными источниками формирования доходов бюджета на ближайшие три года останутся страховые взносы на обязательное пенсионное страхование и межбюджетные трансферты из федерального бюджета (в размере 3319,2 млрд руб. в 2019, 3413,6 млрд руб. – в 2020 году, 3308,6 млрд руб. – в 2021 году).

Таким образом, в 2019 году ожидается дефицит бюджета ПФР в сумме 23,2 млрд руб. в части, связанной с формированием средств для финансирования накопительной пенсии. По оценкам, этот же показатель в 2020 году составит 22 млрд руб., а к 2021 году увеличится до 33,9 млрд руб.

Кроме того, законом определены ключевые направления расходования средств бюджета ПФР в 2019-2021 годах: выплата страховых пенсий и пенсий по государственному пенсионному обеспечению, доплаты к пенсиям, дополнительное материальное обеспечение и ежемесячные денежные выплаты отдельным категориям граждан, а также финансирование расходов на доставку пенсий.

Бюджет ФФОМС также прогнозируется с дефицитом (в 2019 году – 92,2 млрд руб., в 2020 и 2021 годах – 0,53 млрд и 5,7 млрд руб. соответственно). Общий объем доходов бюджета на 2019 год составит 2098,2 млрд руб., на 2020 год – 2349,9 млрд руб., на 2021 год – 2495,8 млрд руб. Доходы будут формироваться за счет поступающих страховых взносов, финансовых санкций по ним и бюджетных средств. Что касается расходов, то их общий объем на следующий год будет равен 2190,4 млрд руб., на 2020 год – 2350,5 млрд руб., на 2021 год – 2501,5 млрд руб.[14]

Наконец, основные характеристики бюджета ФСС России на трехлетний период сформированы в составе доходов на 2019 год в сумме 752,9 млрд руб., в 2020 и 2021 годах – 782,7 млрд руб. и 792,6 млрд руб. соответственно и расходов в 2019 году в объеме 741 млрд руб., в 2020 и 2021 годах – 787,4 млрд руб. и 823,9 млрд руб. соответственно. Таким образом, в целом исполнение бюджета в следующем году ожидается с профицитом в сумме 11,9 млрд руб.[15]

Заключение

В данной курсовой работе были изучены государственные внебюджетные фонды. В теоретической части работы были рассмотрены сущность внебюджетных фондов РФ, их роль в финансовой системе, виды фондов, источники формирования и направления использования средств фондов. Также было определено место внебюджетных фондов в системе финансов. Таким образом, внебюджетные фонды - одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

В практической части курсовой работы был проведен анализ расходов и доходов внебюджетных фондов в период с 2011 по 2019 гг. Также, в заключительной части, на основе проанализированных данных, предоставлены прогнозные показатели развития деятельности государственных внебюджетных фондов Российской Федерации.

Проделанная работа позволяет сделать вывод, что в современном обществе существует объективная потребность в образовании централизованных фондов со специфическим общественным назначением - на пенсионное обеспечение, социальное страхование и обеспечение, охрану здоровья и медицинскую помощь. В любом обществе всегда имеются нетрудоспособные члены общества - люди, потерявшие трудоспособность, инвалиды, временно нетрудоспособные граждане, и т.п.

Значение внебюджетных социальных фондов состоит в том, чтобы поддерживать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень доходов инвалидам, пенсионерам, безработным, малоимущим и так далее.

Основными задачами деятельности Внебюджетных фондов в Российской Федерации являются:

- обеспечение устойчивости финансовой системы обязательного страхования на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

- введение всеобщего обязательного характера социального страхования;

- гарантирование соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

- осуществление государственного регулирования системы обязательного социального страхования;

- введение обязательности уплаты страхователем страховых взносов или налогов;

- обеспечение надзора и общественного контроля др.

Процесс создания, распределения и использования внебюджетных фондов непосредственно связан со всеми экономическими, политическими, социальными и другими течениями в обществе. Поэтому при совершенствовании системы внебюджетных фондов необходимо учитывать внешние факторы, так как все «жизнедеятельные» отрасли тесно связаны друг с другом.

На основе проанализированных данных, можно сделать вывод, что основной доход государственных внебюджетных фондов поступает из страховых взносов, которые осуществляют плательщики. Основными источниками формирования доходов бюджета на ближайшие три года останутся страховые взносы на обязательное пенсионное страхование и межбюджетные трансферты из федерального бюджета. Также, обобщая результаты анализа, можно смело заявить, что доходы государственных внебюджетных фондов РФ имеют положительную тенденцию, на ровне с расходами. Наибольшую доля поступает из ПФР, которая составляет больше 65% от общей суммы доходов фондов. В то время как, наименьшая доля приходится на доходы ФСС, которые сильно сократились с 2013 года.

По прогнозным показателям в 2020 году ожидается дефицит бюджета, который составит 22 млрд руб., а к 2021 году увеличится до 33,9 млрд руб.

Список использованной литературы

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019). [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru.

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 11.12.2018) "Об обязательном пенсионном страховании в Российской Федерации". [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru.

- Федеральный закон от 28 ноября 2018 г. № 431-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов".

- Федеральный закон от 29.11.2018 № 459-ФЗ "О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов". [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru.

- Федеральный закон от 19.12.2016 г. № 417 «О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов». [Электронный ресурс]: официальный сайт. / Режим доступа http://www.consultant.ru

- Федеральный закон от 20.08.2004 N 120-ФЗ (ред. от 29.11.2014) "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений". [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru.

- Постановление Правительства РФ от 25.12.2018 №1664 (ред. От 15.05.2019) «Об особенностях реализации Федерально закона «О федеральном бюджете на 2019 гол и на плановый период 2020 и 2021 годов». [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru.

- Федеральный закон «О внесении изменений в статью 33.3 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» и Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения» от 14.12.2015 №373-ФЗ.

- Карчевские В. Целевые бюджетные и внебюджетные фонды: Учебник. - 2008.

- Левчаев П.И. Внебюджетные фонды: учебное пособие. - Инфра-М, 2017.

- Официальный сервер ПФР. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.pfrf.ru.

- Официальный сервер ФСС. [Электронный ресурс]: официальный сайт. / Режим доступа: https://fss.ru.

- Официальный сервер ФФОМС. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.ffoms.ru.

- Официальный сайт Министерства труда и социальной защиты РФ. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.rosmintrud.ru/.

- Официальный сайт Счётной палаты РФ. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.ach.gov.ru/press_center/news/29424

-

? Левчаев П.И. Внебюджетные фонды: учебное пособие. - Инфра-М, 2017. ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019). [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru. ↑

-

? Левчаев П.И. Внебюджетные фонды: учебное пособие. - Инфра-М, 2017. ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019). [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru. ↑

-

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 11.12.2018) "Об обязательном пенсионном страховании в Российской Федерации". [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru. ↑

-

Официальный сервер ФФОМС. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.ffoms.ru. ↑

-

Официальный сервер ФФОМС. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.ffoms.ru. ↑

-

Официальный сайт Министерства финансов. Бюджеты государственных внебюджетных фондов. [Электронный ресурс]: официальный сайт. / Режим доступа: http://minfin.ru/ru/statistics/outbud/. ↑

-

Официальный сайт Счётной палаты РФ. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.ach.gov.ru/press_center/news/29424 ↑

-

Федеральный закон от 19.12.2016 г. № 418 «О бюджете Федерального фонда обязательного медицинского страхования на 2017 год и на плановый период 2018 и 2019 годов». [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_208998/ ↑

-

Федеральный закон от 19.12.2016 г. № 417 «О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов». [Электронный ресурс]: официальный сайт. / Режим доступа http://www.consultant.ru/document/cons_doc_LAW_208992/ ↑

-

Официальный сайт Счётной палаты РФ. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.ach.gov.ru/press_center/news/29424 ↑

-

Официальный сайт Министерства труда и социальной защиты РФ. [Электронный ресурс]: официальный сайт. / Режим доступа: http://www.rosmintrud.ru/ ↑

-

Федеральный закон от 28 ноября 2018 г. № 433-ФЗ "О бюджете Федерального фонда обязательного медицинского страхования на 2019 год и на плановый период 2020 и 2021 годов" ↑

-

Федеральный закон от 28 ноября 2018 г. № 431-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов" ↑

- Причины и формы проявления инфляции

- Особенности управления ресурсами инновационного проекта (SWOT-анализ деятельности магазина автозапчастей ООО «Закат-2)

- ЗАЩИТА ПРАВА СОБСТВЕННОСТИ (Система гражданско-правовых средств защиты прав собственности и других вещных прав)

- Общее понятие гражданского права (Понятие гражданского права как отрасли российского права)

- ТЕХНОЛОГИЯ РАБОТЫ С ИНОСТРАННЫМИ ГОСТЯМИ. УЧЕТ НАЦИОНАЛЬНЫХ И РЕЛИГИОЗНЫХ ОСОБЕННОСТЕЙ

- Организация производства сети ресторанов «Чайхона №1»

- Современная законодательно-нормативная база защиты государственной тайны (Понятие государственной тайны и сведения, относящиеся к государственной тайне)

- Федерация спортивной гимнастики

- Формирование группового поведения в организации 9Формирование группового поведения как теоретическая и методологическая проблема)

- Корпоративная культура в организации ПАО «ЗАВОД «АВТОПРИБОР»

- Инновационные бизнес-модели предприятия (Наиболее используемые инновационные бизнес-модели)

- Аббревиатуры в современном английском языке. Понятие о словообразовании