Особенности управленческого контроля на инновационном предприятии(Основы управленческого контроля )

Содержание

Глава 1. Основы управленческого контроля 5

1.1. Сущность управленческого контроля 5

1.2. Типы и уровни управленческого контроля 10

Глава 2. Основы управленческого контроля на инновационном предприятии 16

2.1. Сущность инновационного развития предприятия 16

2.2. Управленческий контроль на инновационном предприятии 20

Список использованной литературы 27

Введение

Под инновационной деятельностью предприятия следует понимать процесс превращения (трансформации) результатов научной деятельности в новый либо усовершенствованный продукт (процесс), реализованный на рынке (использованный в практической деятельности), а также связанные с этим дополнительные научные разработки.

Характерными чертами инновационной деятельности считается ее самостоятельность, рискованность и ориентация на прибыль. При всем этом осуществление инновационной деятельности весьма затратно, что приводит к необходимости ее постоянного финансирования.

Роль финансирования инноваций сводится к созданию механизмов аккумулирования финансовых ресурсов и их вложения в инновационные проекты и программы. Сама система финансирования создает условия для сохранения и развития научного потенциала и обеспечивает контроль за эффективным использованием инвестиций. Помимо прочего она способствует развитию научно-технического потенциала субъекта хозяйствования в приоритетных направлениях, обусловленных его стратегией.

Контроль - одна из важнейших функций на предприятиях, так как отвечает за качество выполненной работы в целом. Без контроля не может строиться в целом работа предприятия, а товар не может выйти на рынок.

Управленческий контроль – это такая функция управленческого состава предприятия, без которой невозможно реализовать другие не менее важные функции управления (организация, планирование, мотивация и т.д.).

Основная задача контроля реально оценить все имеющиеся ресурсы и возможности фирмы на текущий момент. От правильно проведенного контроля зависит дальнейшая судьба предприятия, так как контроль обеспечивает должное функционирование компании нам рынке, тем самым давая возможность ей реализовывать свои цели и решать задачи.

Целью курсовой работы является изучение управленческий контроль на инновационном предприятии.

Для достижения поставленной цели необходимо решение следующих задач:

- определить сущность управленческого контроля;

- изучить типы и уровни управленческого контроля;

- рассмотреть сущность инновационного развития предприятия;

- проанализировать управленческий контроль на инновационном предприятии.

Объектом курсовой работы является управленческий контроль, предметом работы – управленческий контроль на инновационном предприятии.

Структура работы включает в себя введение, основную часть, заключение, список использованной литературы.

Глава 1. Основы управленческого контроля

1.1. Сущность управленческого контроля

Под управленческим контролем принято понимать регулярную проверку текущего состояния предприятия и особенностей ее функционирования. Под контроль руководителя попадает не только предприятие, но элементы внешней среды. Управленческий контроль – явление непрерывное.

Руководитель осуществляет контроль на предприятии, разделяя его на элементы. Степень интенсивности контроля выбирается на усмотрение руководителя. В данном случае объектом управления является предприятие, а субъектом, осуществляющим контроль, является руководитель. Осуществляя деятельность, руководитель выбирает инструменты воздействия на предприятие и его элементы. Мотивация – эффективный инструмент управления персоналом, ресурсный подход стимулирует производство.[1]

Задачи управленческого контроля:

- анализ затруднительных ситуаций и рисковой активности – позволит руководителю своевременно отреагировать на изменения внешней среды;

- выявление слабых сторон предприятия;

- выявление нарушений в работе предприятия;

- позволяет определить и эффективно использовать скрытые резервы;

- наличие эффективной обратной связи;

- оценка эффективности работы персонала и руководства;

- устранение выявленных неточностей управления.

Задачи управленческого контроля состоят в основном в том, чтобы сделать его более эффективным. Принципы должны восприниматься руководителем комплексно, для получения максимального эффекта. Исходя из представленных задач, могут быть выявлены принципы управления.

Принципы управленческого контроля:

- комплексное воздействие на все сферы деятельности предприятия;

- обеспечение непрерывности деятельности;

- вовлечение в процесс контроля персонала и консультантов;

- формирование эффективной стратегии управления;

- оценка второстепенных сфер деятельности;

- дополнение управления процессом планирования;

- оценка происходящих изменений, формирование гибкой структуры;

- своевременная реакция на происходящие изменения;

- применение принципов экономичности;

- нацеленность на конкретные экономические результаты;

- обобщение итогов контроля.[2]

В данном перечне представлены основные принципы, согласно которым осуществляется контроль. Придерживаясь данных принципов, руководитель сможет производить изменения предприятия, которые принесут финансовую пользу. Контроль – достаточно сложный и трудоемкий процесс. В процессе контроля могут возникать различные ошибки.

Ошибки, возникающие в процессе контроля:

- отсутствие систематического контроля со стороны руководителя;

- осуществление контроля с существенным опозданием;

- наличие тотального контроля без должной необходимости;

- наличие поверхностного контроля.

Предположим, что один руководитель совершил сразу все ошибки. Рассмотрим данную ситуацию более подробно.

Руководитель владеет небольшой типографией с коллективом из трех человек. Он считает, что поскольку коллектив маленький, то систематический контроль совсем не требуется. В процессе работы потребовалось управленческое решение, но руководитель не был к нему готов. Время было упущено, что привело к фатальной ситуации. Об этом сообщили руководителю, и он решил применить пост – контроль данной ситуации, но это не помогло. После этого, руководитель пришел к выводу, что контроль необходим и решил применить тотальное управление. Тотальный контроль тоже не дал необходимых результатов и вновь сменился поверхностным управлением.[3]

Некоторыми компаниями создаются системы контроля, функции которых состоят в посредничестве между планируемыми показателями и деятельностью, то есть посредством системы контроля обеспечивается обратная связь ожиданий, определенных первоначальных планов управления и реальных показателей деятельности предприятия.

На этапе осуществления контроля происходит проверка, в какой степени процесс проведения различных мероприятий позволяет решить поставленные задачи. Поскольку процесс планирования является бессмысленным без контроля, а контроль невозможен без планирования, то руководством осуществляется функция контроля с момента постановки целей и задач и возникновения компании.

Выполнив мероприятия по реализации целей компании, происходит осуществление сравнения плановых и фактических показателей. Посредством обратной связи системы контроля обеспечивается изменение на "входе" для достижения нужных требований на "выходе". В этом процессе управленец (руководитель) вносит изменения, проводя оценку информации об обратной связи, как в саму цель, так и в процесс функционирования системы производства, с целью получения запланированного результата.

По этой причине система, обладающая эффективной обратной связью, способна обеспечить поддержку выходных характеристик в заданном темпе, избегая воздействия внешних и внутренних отклоняющих факторов. При помощи обратной связи в системе контроля можно своевременно исправить отрицательные результаты, либо усилить действие положительных результатов.[4]

Областью применения контроля является вся деятельность компании, которая может повлиять на достижение поставленной цели. В процессе функционирования финансовых ресурсов контроль необходимо осуществлять посредством анализа финансового состояния через бюджет (финансовый план), предусматривающий предельные ассигнования по соответствующим статьям затрат.

В сфере человеческих ресурсов (персонала) – контроль необходимо проводить за счет анализа деловых и профессиональных знаний (навыков), необходимых для исполнения должностных обязанностей и проведения отбора более квалифицированного персонала.

В сфере управления материально-сырьевыми ресурсами контроль производится с помощью разработки стандартов минимально допустимого уровня качества и проведения проверки соответствия поступающих материалов данным стандартам, а также в процессе осуществления контроля за обеспечением запасов материальных ресурсов на предприятии на должном уровне.

Одной из главных особенностей управленческого контроля является его двуликая роль. Результатом процесса глубокой интеграции со стороны контроля и иных элементов управленческой деятельности состоит в том, что нет возможности четкого делегирования полномочий сотрудникам, поскольку все они перемешиваются в процессе деятельности.[5]

Другой особенностью управленческого контроля можно назвать тот факт, что управление пронизывает любую сферу деятельности предприятия и неотделима от нее. Можно сказать, что управленческий контроль — одна из наиболее важных единиц осуществления производственного процесса для товара или услуги.

Рассматривая управленческий контроль в рамках предприятия, основное внимание следует уделить не конечному результату действия, а достижению, выраженному в практике. Концентрация внимания руководителя стоит не в достижении результата, а в формировании приоритетных направлений деятельности и ключевых участков производства с целью их дальнейшего развития и стимуляции.[6]

Управленческий контроль сопряжен с деятельностью руководителя и предприятия в целом. Он неотделим от деятельности руководителя, и пронизывает весь процесс жизнедеятельности предприятия. Главная особенность управленческого контроля — его непрерывность и ориентированность в другие процессы деятельности организации.

Еще одна особенность управленческого контроля — стимулирующая, что создает дополнительные преимущества для руководителя, открывая перспективные направления деятельности предприятия. Акцентируя внимание на перспективных направлениях, руководитель может комплексно развивать свое предприятие и продвигать его вперед. Таким образом, в случае эффективного руководства в течение нескольких лет маленькое, либо среднее предприятие может развиться в небольшой холдинг.

1.2. Типы и уровни управленческого контроля

Существует всего три уровня управленческого контроля: высший, средний и низший. До 1990-х годов на монополистическом рынке существовало определенная градация уровней контроля и функций каждого из них:

- Высший уровень управленческого контроля обеспечивал стратегический контроль на предприятии. Обычно обеспечением такого контроля занимался директор предприятия, который и планировал стратегию дальнейшего развития фирмы. Стратегический контроль подразумевал долгосрочное планирование, более 10 лет, соответственно, и контроль за выполняемыми обязанностями и функциями всех подразделений был глобальный.

- Средний уровень управления, к которому принадлежали специалисты среднего звена, выполняли исключительно управленческий контроль, который заключался в том, чтобы следить за выполнением плана и плановых показателей внутри своего отдела, достигать среднесрочные задачи, а также обеспечивать отдел всеми необходимыми документами и оборудованием для реализации этих целей.

- Низший уровень управления, к которому принадлежали, например, бригадиры бригады или старший смены или дежурные специалисты. В рамках их деятельности и обязанностей обеспечивался низший уровень контроля на предприятиях, они можно так сказать обеспечивали текущий контроль. В рамках текущего контроля можно выделить: обеспечение предприятия текущими ресурсами (канцелярские товары, сырье на производство, ежедневный инструментарий и т.д.).[7]

На сегодняшний день, ввиду перехода рынка в конкурентную среду, уровни управленческого контроля на предприятиях немного изменили свой вид контроля.

Если говорить о высшем уровне, тот тут надо отметить, что помимо стратегического контроля на предприятии, руководители высшего звена управления стали еще вести и управленческий контроль. В основном это связано с тем, что в данный момент времени нельзя доверять весь процесс управления менеджерам среднего звена, лучше также вести контроль за их деятельностью для более эффективного управления.

Также управленческий контроль стал подвластен и низшему уровню управления, теперь работники низшего звена, например, могут самостоятельно принимать многие текущие решения и задачи самостоятельно (определять график работы, заказывать недостающую продукцию у поставщиков, вести самостоятельный учет продукции и т. д.).[8]

В настоящее время известно достаточно много типов управленческого контроля. Рассмотрим основные классификации в зависимости от того или иного основания. В зависимости от временной направленности контроль может быть стратегическим, тактическим, операционным. По масштабу контроля выделяют индивидуальный, коллегиальный и всеобщий контроль.

В зависимости от иерархичности контролируемых объектов контроля выделяют контроль всей организации - системы объектов в целом, контроль отдельных подсистем объектов и контроль объектов в частности.

По уровню открытости контроль может быть открытым, полуоткрытым и скрытым. В зависимости от возможностей использования объекта контроля в дальнейшем контроль может быть разрушающим и неразрушающим. Плановость или внезапность контроля зависит от характера контролирующих мероприятий.

В зависимости от источника, откуда взяты данные для контроля, контроль бывает документальным, фактическим или автоматизированным. По характеру отношений к объекту выделяют фильтрующий и направляющий контроль.

По характеру принимаемых решений управленческий контроль может быть активным и пассивным, по методике его проведения – формализованным или визуальным.

В зависимости от типа взаимоотношений работников контроль бывает функционально-принудительным, двусторонним или многостороним. По характеру отношений контролируемого и контролирующего работников выделяют контроль, который обусловлен формальными отношениями подчиненности и контроль, который обусловлен неформальными отношениями.

По этапу получения данных и информации контроль бывает первичным и сводным. По характеру контролируемого объекта выделяют управленческий контроль:

- предметов труда;

- средств производства;

- технологии или информации;

- соблюдения экологических норма и правил.[9]

В зависимости от сложности объекта управленческий контроль может быть тематическим и комплексным. По этапам производственного процесса контроль бывает входным, операционным, хранения, транспортировки или готовой продукции и т. п.

На практике, как правило, используются такие виды управленческого контроля, как предварительный, текущий, итоговый.

Содержание предварительного контроля близко к организационному контролю, задачами которого является проверка готовности компании, ее трудового коллектива, производственной системы и управленческого аппарата к работе. Управленческую систему проверяют на соответствие действующей организационной структуре, на качество принимаемых решений и подготовки документов, на уровень знания их исполнителей и усвоение ими поставленных задач. Контроль персонала подразумевает определение его готовности к решению предполагаемых задач, понимание работниками целей их деятельности, прав и обязанностей, знание норм выработки, системы поощрения и наказания. Предварительный управленческий контроль касается состояния финансовых и материальных ресурсов, их наличия и соответствия запросам организации по количеству и структуре, гарантированности поставок.[10]

Текущий контроль реализуется в стратегической и оперативной форме. Стратегическая форма текущего контроля призвана выявить эффективность приложения ресурсов с позиции достижения организацией целей, выраженных в количественной или качественной форме. Производится сбор, обработка и оценка информации относительно производительности труда, внедрения и использования инноваций, новых способов работы. Объектом оперативного контроля является текущая производственная и хозяйственная деятельность:

- соблюдение технологии и графика работ;

- загрузка оборудования;

- уровень запасов, готовой продукции и незавершенного производства, структуры затрат и расходования денежных ресурсов.

Итоговый управленческий контроль призван оценить выполнение планов и составление новых, подразумевает проведение всестороннего анализа конкретных показателей деятельности за истекшие периоды, ее сильных и слабых сторон.

Структура управленческого контроля включает те способы и методы, которые «поддерживают» управление, планирование и контроль хозяйственной деятельностью предприятия и его отдельных подразделений.

Внимание управленческого контроля сосредоточено на структурных единицах организации: службах, отделах, цехах, бригадах, участках, которые называют центром ответственности. Каждый центр ответственности имеет собственные цели, поэтому для их достижения должна быть выработана своя стратегия. Зачастую такая процедура управления называется стратегическое санирование. Однако, строго говоря, стратегическое планирование в систему управленческого контроля не входит, поскольку стратегию вырабатывает само предприятие, она относительно стабильна вследствие нечастого появления новых дополнительных возможностей или сложностей в воплощении целей. В большей мере управленческий контроль является процессом, посредством которого менеджер оказывает влияние на подчиненных для действенного выполнения стратегии и тактики организации.[11]

Управленческий контроль находится под влиянием факторов окружающей среды, сущности организации, правил, направлений и процедур по управлению членами трудового коллектива, культуры организации.

Под организационным существом подразумеваются люди, которые совместно работают для достижения поставленных целей. Существо организации можно контролировать с помощью средств сметного и механического контроля.

Механический контроль чаще всего действует в текущем периоде и представляет собой регулярную проверку работы подчиненных и регулирование с учетом фактических результатов, полученных после проведения такой работы.

Сметный контроль применяется элементы обратной связи и механического контроля, он неразрывно связан с планированием и используется как в текущем периоде, так и в долгосрочной перспективе.

Глава 2. Основы управленческого контроля на инновационном предприятии

2.1. Сущность инновационного развития предприятия

В современном мире инновациям отводится ведущая роль в развитии общества. Именно они лежат в основе экономического роста и служат фундаментом обеспечения роста конкурентоспособности бизнеса на рынке. Являясь источником производительности, прибыльности и конкурентоспособности, инновации представляют собой внедренные в производство коммерциализированные новшества радикального и улучшающего характера.[12]

Инновационная активность хозяйствующих субъектов неразрывно сопряжена с их инновационным развитием. Инновационное развитие заключается в активизации инновационной деятельности предприятия и развитии его инновационного потенциала. Инновационная деятельность, в свою очередь, связана с трансформацией результатов научной деятельности в новый либо усовершенствованный продукт, реализованный на рынке, или процесс, внедренный в производство. Инновационный потенциал характеризует ресурсные возможности субъекта хозяйствования, позволяющие ему осуществлять инновационную деятельность.

Инновационное развитие предприятия выступает залогом повышения эффективности его деятельности и необходимым условием обеспечения устойчивости и успешности его функционирования в долгосрочной перспективе.

В современном мире основными направлениями инновационного развития хозяйствующих субъектов считаются:

- освоение новых технологий;

- электронизация производства;

- химизация и электрификация;

- внедрение новых материалов, включая результаты вторичной переработки сырья;

- комплексную механизацию и автоматизацию и т.п.[13]

Освоение новых технологий способствует решению множества производственных и социально-экономических проблем. Их внедрение в процессы производства способны увеличивать объем готовой продукции без привлечения дополнительных факторов производства. В качестве примера можно привести развитие биотехнологий, благодаря которым обеспечивается решение сырьевых и продовольственных проблем.

Электронизация производства связана с обеспечением всех структур предприятия высокоэффективными средствами электроники, начиная от персональных компьютеров и заканчивая спутниковой системой связи и информации. В современном мире, на фоне тотальной информатизации общественных систем, распространение компьютерных технологий и развитие интернет-сетей играют определяющую роль в инновационных процессах.

Химизация производства сопряжена с совершенствованием производственных процессов посредством внедрения химических технологий, сырья, материалов и изделий в целях интенсификации и получения новых видов продукции, а также повышения их качества. Электрификация связана с внедрением электроэнергии в качестве источника производственного силового аппарата, на основе которого обеспечивается комплексная механизация и автоматизация производства, а также внедрение прогрессивных технологий. Сегодня особая роль отводится развитию альтернативных источников энергии (солнечные батареи, водные и ветровые ресурсы и пр.).

Создание и внедрение новых материалов, характеризующихся качественно новыми эффективными свойствами (такими как коррозионная и радиационная стойкость, сверхпроводимость, жаропрочность и т.п.), способно повышать конкурентоспособность выпускаемой продукции, что положительно сказывается на прибыльности предприятия.[14]

Механизация и автоматизация производства предполагают широкое внедрение взаимосвязанных и взаимозависимых машин, приборов, аппаратов и прочего оборудования на всех участках производства. Механизация производства способствует его интенсификации, повышает производительность труда и снижает трудоемкость продукции. Вытесняя ручной труд, она заменяет его машинным.

Автоматизация предполагает использование технических средств в целях частичной либо полной замены участия человека в процессах получения, преобразования, передачи и использования информации, материалов или энергии. Считается, что она бывает трех типов:

- полная;

- частичная;

- комплексная.

Полная автоматизация предполагает, что автоматизированный процесс более не требует непосредственного участия человека. Частичная автоматизация охватывает отдельные процессы и операции, а комплексная – затрагивает весь цикл работ.

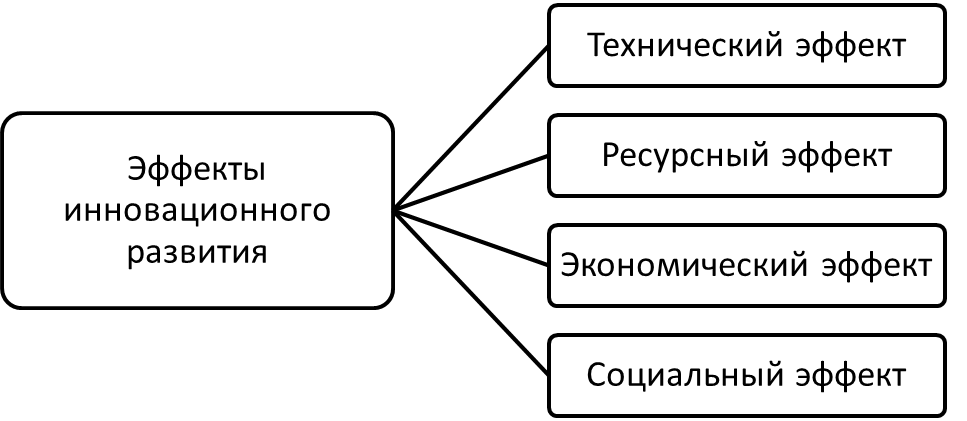

Одним из важнейших показателей инновационного развития считается его эффективность, которая определяется соотношением полученного эффекта и затрат, необходимых для его достижения. Под эффектом инновационного развития в данном случае понимается результат научно-технической деятельности. На уровне предприятия он находит свое отражение в виде прибыли.

В настоящее время выделяют четыре базовых типа эффектов инновационного развития. В общем виде они представлены на рисунке 1. Рассмотрим их более подробно.

Рисунок 1. Эффекты инновационного развития.

Технические эффекты связаны с появлением новых изобретений, техники и технологии, ноу-хау, рационализаторских предложений и т.п. Ресурсные эффекты основаны на высвобождении ресурсов предприятия (финансовых, трудовых, материальных).[15]

Экономические эффекты находят свое отражение в виде роста производительности труда, прибыли и рентабельности, а также снижении трудоемкости, материалоемкости и себестоимости производства.

Эффекты социального порядка сопряжены с повышением материального и культурного уровня жизни населения, более полным удовлетворением человеческих потребностей, повышением безопасности и улучшением условий труда.

Приведение подобных эффектов в измеримую, чаще стоимостную, форму позволяет сравнить их с затратами на получение подобных результатов. Чем больше разница между эффектом и затратами, его вызвавшими, тем выше эффективность инновационного развития предприятия.

Будучи относительной величиной, эффективность инновационного развития измеряется в процентах либо долях единицы и характеризует результат произведенных затрат. Основным критерием эффективности выступает максимизация прибыли (эффекта) при заданных затратах либо минимизация затрат, необходимых для достижения заданного эффекта.

2.2. Управленческий контроль на инновационном предприятии

Контроль является одной из классических функций организационного менеджмента и неотъемлемым элементом процесса управления. Необходимость контроля в организации можно объяснить рядом положений:

- контроль помогает снизить или устранить неопределенность, появляющуюся в процессе разработки планов и программ действий;

- с помощью контроля можно предвидеть и предотвратить возникновение кризисных ситуаций;

- контроль позволяет менеджменту оценить эффективность различных видов деятельности, чтобы определить успехи и проблемы в конкретной области.[16]

Выделяют различные причины, объясняющие необходимость существования контрольной функции в организации. Первая причина заключается в том, что деятельность подразделений и сотрудников организации необходимо постоянно анализировать и отслеживать даже небольшие возникающие проблемы, так как они могут иметь накопительный эффект и привести к серьезным негативным последствиям. Вторая причина состоит в неопределенности внешней среды, которая вынуждает организацию оперативно реагировать на постоянные изменения. И наконец, рост и развитие организации приводит к повышению сложности бизнес-процессов, протекающих внутри нее. Без использования инструментов контроля становится невозможным наблюдать за деятельностью и решать возникающие проблемы.[17]

Контроль позволяет констатировать и анализировать результаты деятельности, оценивать их и делать на основе оценок соответствующие выводы. Данные выводы, в свою очередь, помогают организации корректировать стратегию своей деятельности с учетом проблем и изменений.

Контроль также дает возможность создать систему справедливой оценки персонала, который занят в достижении организационных целей, связанную с результатами деятельности сотрудников. Такая система оценки представляется сотрудникам наиболее честной и повышает уровень их мотивации. С помощью контроля становится возможным оценить со всех сторон компетентность менеджмента, принимающего управленческие решения.

Контроль позволяет оценить эффективность реализации мер и планов, составленных на основе принятых управленческих решений. С помощью контроля в организации формируется система обратной связи, которая помогает в выполнении функций оценки, поощрения и информирования как сотрудников, так и управленческого персонала.

Контроль можно рассматривать как один из ключевых инструментов развития компании. Реализация управленческого процесса невозможна без функции контроля.

Особенность контроля состоит в том, что он играет двойственную роль в процессе менеджмента организации. Контроль представляет собой заключительную стадию управленческого цикла и является при этом связующим звеном между двумя системами – управляющей и управляемой.

Контроль в значительной степени интегрирован с другими элементами системы управления. Это приводит к тому, что становится практически невозможным определить круг деятельности любого из сотрудников таким образом, чтобы он задействовал какой-либо из элементов менеджмента, не учитывая при этом функцию контроля. Таким образом любая из управленческих функций находится во взаимодействии с функцией контроля, а областью применения контрольной функции можно считать все процессы организации, которые так или иначе оказывают влияние на результаты ее деятельности.[18]

Контроллинг инновационных проектов – это процесс управления инновационным проектом предприятия на всех стадиях его реализации.

Для успешного развития предприятия, иногда необходимо внедрять различные инновационные проекты. Это могут быть:

- выпуск принципиально нового вида продукции или оборудования, которые могут стать аналогом более дорогих;

- новые формы деятельности предприятия;

- и т.д.

Контроллинг инновационных проектов подразумевает активное участие во всех стадиях внедрения инновационных проектов путем применения комплекса методов и инструментов для управления данным процессом.

Контроллинг инновационных проектов базируется на определенных принципах, на основании которых осуществляется построение системы контроллинга.

Разработка прогнозов процесса реализации инновационного проекта на всех стадиях. Такая разработка должна основываться на настоящем состоянии различных параметров (ситуация на рынке, экономическая обстановка и т.д.), но с учетом возможных вариантов изменения таких параметров. Особенно это важно учесть при реализации инновационных проектов на долгосрочные периоды.

Планирование каждой фазы реализации инновационного проекта. Причем планирование в контроллинге данного объекта исключает составление плана по всем направлениям, а только по тем местам, которые должны быть строго проконтролированы. Другими словами, планирование не должно отвлекать от стратегической цели реализации инновационного проекта.

Анализ величин, которые возникают в процессе реализации инновационного проекта. В данном случае, анализ должен производиться на основании трех основных показателей:

- планируемые показатели;

- фактические показатели;

- желаемые показатели.[19]

Анализ по таким показателям существенно отличают функциональность контроллинга от управления. В рамках осуществления такого анализа, разрабатываются новые стандарты и направления реализации инновационного проекта. Может измениться конечная цель реализации инновационного проекта, или он может быть реализован в другом виде (не первоначально задуманном).

Контроль исполнения всех фаз реализации инновационного проекта. Данный принцип подразумевает постоянный контроль всех величин, которые возникают в процессе исполнения инновационного проекта. При отклонениях от намеченного плана, разрабатываются направления по возврату в первоначально утвержденные характеристики.

Оценка полученных результатов на всех стадиях реализации инновационного проекта. Данный принцип подразумевает оценку по заранее определенной шкале всех величин, которые возникают на определенных этапах внедрения инновационного проекта. Оценка в контроллинге производится по нескольким критериям для более точного результата.

Обеспечение необходимой информацией на всех стадиях реализации инновационного проекта. Для успешной реализации инновационного проекта, необходимо организовать информационную базу, из которой оперативно можно получить необходимые данные. Такая база должна содержать только полезную информацию в максимально удобном виде и быть понятной и доступной для всех заинтересованных лиц.[20]

Оптимизация всего процесса реализации инновационных проектов. Данный принцип охватывает организацию в таком виде как совокупность нескольких параметров (экономичность, удобство, минимизация рисков).

На основании указанных принципов строится система контроллинга реализации инновационных проектов, с учетом особенности каждого отдельного такого проекта.

Заключение

Под управленческим контролем принято понимать регулярную проверку текущего состояния предприятия и особенностей ее функционирования. Под контроль руководителя попадает не только предприятие, но элементы внешней среды. Управленческий контроль – явление непрерывное.

Руководитель осуществляет контроль на предприятии, разделяя его на элементы. Степень интенсивности контроля выбирается на усмотрение руководителя. В данном случае объектом управления является предприятие, а субъектом, осуществляющим контроль, является руководитель. Осуществляя деятельность, руководитель выбирает инструменты воздействия на предприятие и его элементы. Мотивация – эффективный инструмент управления персоналом, ресурсный подход стимулирует производство.

На сегодняшний день, ввиду перехода рынка в конкурентную среду, уровни управленческого контроля на предприятиях немного изменили свой вид контроля.

В современном мире инновациям отводится ведущая роль в развитии общества. Именно они лежат в основе экономического роста и служат фундаментом обеспечения роста конкурентоспособности бизнеса на рынке. Являясь источником производительности, прибыльности и конкурентоспособности, инновации представляют собой внедренные в производство коммерциализированные новшества радикального и улучшающего характера.

Инновационная активность хозяйствующих субъектов неразрывно сопряжена с их инновационным развитием. Инновационное развитие заключается в активизации инновационной деятельности предприятия и развитии его инновационного потенциала. Инновационная деятельность, в свою очередь, связана с трансформацией результатов научной деятельности в новый либо усовершенствованный продукт, реализованный на рынке, или процесс, внедренный в производство. Инновационный потенциал характеризует ресурсные возможности субъекта хозяйствования, позволяющие ему осуществлять инновационную деятельность.

Инновационное развитие предприятия выступает залогом повышения эффективности его деятельности и необходимым условием обеспечения устойчивости и успешности его функционирования в долгосрочной перспективе.

Контроль позволяет констатировать и анализировать результаты деятельности, оценивать их и делать на основе оценок соответствующие выводы. Данные выводы, в свою очередь, помогают организации корректировать стратегию своей деятельности с учетом проблем и изменений.

Контроль исполнения всех фаз реализации инновационного проекта. Данный принцип подразумевает постоянный контроль всех величин, которые возникают в процессе исполнения инновационного проекта. При отклонениях от намеченного плана, разрабатываются направления по возврату в первоначально утвержденные характеристики.

Оценка полученных результатов на всех стадиях реализации инновационного проекта. Данный принцип подразумевает оценку по заранее определенной шкале всех величин, которые возникают на определенных этапах внедрения инновационного проекта. Оценка в контроллинге производится по нескольким критериям для более точного результата.

Список использованной литературы

- Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 2017. - 249 с.

- Бовыкин В. Новый менеджмент: Управление предприятиями на уровне высших стандартов: Теория и практика эффективного управления.- М.: Экономика, 2017. - 366 с.

- Бурцев В.В. Организация системы внутреннего контроля коммерческой организации. - М.: Экзамен, 2016. - 320 с.

- Веснин В.Р. Основы менеджмента. - М.: Проспект, 2016. - 320 с.

- Глухов В.В. Менеджмент [Текст]: учебник / В.В. Глухов – С.Пб.: СпеЛит, 2017. – 700 с.

- Гречикова И.Н. Менеджмент [Текст]: учебник / И.Н. Гречикова - М.: Банки и биржи, 2017. –258 с.

- Дойль, П. Менеджмент: стратегия и тактика [Текст]/ Питер Дойль; перевод с англ. Т.Красевич, А.Вихровой, В.Кузина, Д.Раевский; под общ. ред. Ю.Н. Каптуровского. – Спб.: Изд-во Питер, 2016. – 560с.

- Егоршин А.П. Основы менеджмента: Учебник для вузов. Н.Новг.: НИМБ, 2017. - 320 c.

- Жигун Л.А. Менеджмент: современные основы организации контроля на предприятии. - М.: Феникс, 2017. - 470 с.

- Кабушкин Н.И. Основы менеджмента [Текст]: учеб. пособие / Н.И. Кабушкин. – 3-е изд. – Минск: «Новое знание», 2017. – 336 с.

- Кислицина, В. В. Менеджмент: курс лекций для студентов и преподавателей экономических специальностей [текст]/В. В. Кислицина; Киров: Изд-во ВятГГУ, 2017. – 142с.

- Косьмин А.Д., Свинтицкий Н.В., Косьмина Е.А. Менеджмент. - М.: Академия, 2017. - 208 с.

- Латфуллин Г,А., Никитин А.С., Серебрянников С.С. Теория менеджмента. - СПб.: Питер, 2018. - 464 с.

- Максимов М.М. Менеджмент: Учебник для студентов вузов, обучающихся по экономическим специальностям, по направлению "Менеджмент". М.: ЮНИТИ-ДАНА, 2017. - 343 с.

- Менеджмент (современный российский менеджмент): Учебник для вузов/ Ф.М.Русинов, М.Л.Разу, В.А.Денисов и др. Под ред. Ф.М.Русинова, М.Л.Разу. Рос.экон.акад.им .Г.В.Плеханова, Гос.ун-т упр., Рос.акад.гос.службы при Президенте РФ.- М.: ФБК-ПРЕСС, 2018. - 504с.

- Менеджмент организации [Текст]: учебное пособие/З. П. Румянцева, Н. А. Саломатин, Р. З. Акбердин [и др.]; М.: ИНФРА – Мысль на заметку, 2017. – 432с.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2018. - 704 с.

- Общий и специальный менеджмент [Текст]: учебник / Р.А. белоусов [и др.]; общ. ред. А.Л.Гапоненко, А.П. Панкрухин. – М.: Изд-во РАГС, 2018. – 568с.

- Основы менеджмента. Учебное пособие / Научный редактор А.А.Радугин. М.: Центр, 2017. - 432 с.

- Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.И. Саломатина. - 3-е изд., перераб. и доп. - М.: ИНФРА - М, 2017. - 716 с.

-

Менеджмент (современный российский менеджмент): Учебник для вузов/ Ф.М.Русинов, М.Л.Разу, В.А.Денисов и др. Под ред. Ф.М.Русинова, М.Л.Разу. Рос.экон.акад.им .Г.В.Плеханова, Гос.ун-т упр., Рос.акад.гос.службы при Президенте РФ.- М.: ФБК-ПРЕСС, 2018. - 504с. ↑

-

Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.И. Саломатина. - 3-е изд., перераб. и доп. - М.: ИНФРА - М, 2017. - 716 с. ↑

-

Жигун Л.А. Менеджмент: современные основы организации контроля на предприятии. - М.: Феникс, 2017. - 470 с. ↑

-

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2018. - 704 с. ↑

-

Веснин В.Р. Основы менеджмента. - М.: Проспект, 2016. - 320 с. ↑

-

Косьмин А.Д., Свинтицкий Н.В., Косьмина Е.А. Менеджмент. - М.: Академия, 2017. - 208 с. ↑

-

Латфуллин Г,А., Никитин А.С., Серебрянников С.С. Теория менеджмента. - СПб.: Питер, 2018. - 464 с. ↑

-

Основы менеджмента. Учебное пособие / Научный редактор А.А.Радугин. М.: Центр, 2017. - 432 с. ↑

-

Егоршин А.П. Основы менеджмента: Учебник для вузов. Н.Новг.: НИМБ, 2017. - 320 c. ↑

-

Максимов М.М. Менеджмент: Учебник для студентов вузов, обучающихся по экономическим специальностям, по направлению "Менеджмент". М.: ЮНИТИ-ДАНА, 2017. - 343 с. ↑

-

Бовыкин В. Новый менеджмент: Управление предприятиями на уровне высших стандартов: Теория и практика эффективного управления.- М.: Экономика, 2017. - 366 с. ↑

-

Глухов В.В. Менеджмент [Текст]: учебник / В.В. Глухов – С.Пб.: СпеЛит, 2017. – 700 с. ↑

-

Кабушкин Н.И. Основы менеджмента [Текст]: учеб. пособие / Н.И. Кабушкин. – 3-е изд. – Минск: «Новое знание», 2017. – 336 с. ↑

-

Кислицина, В. В. Менеджмент: курс лекций для студентов и преподавателей экономических специальностей [текст]/В. В. Кислицина; Киров: Изд-во ВятГГУ, 2017. – 142с. ↑

-

Общий и специальный менеджмент [Текст]: учебник / Р.А. белоусов [и др.]; общ. ред. А.Л.Гапоненко, А.П. Панкрухин. – М.: Изд-во РАГС, 2018. – 568с. ↑

-

Бурцев В.В. Организация системы внутреннего контроля коммерческой организации. - М.: Экзамен, 2016. - 320 с. ↑

-

Менеджмент организации [Текст]: учебное пособие/З. П. Румянцева, Н. А. Саломатин, Р. З. Акбердин [и др.]; М.: ИНФРА – Мысль на заметку, 2017. – 432с. ↑

-

Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 2017. - 249 с. ↑

-

Гречикова И.Н. Менеджмент [Текст]: учебник / И.Н. Гречикова - М.: Банки и биржи, 2017. –258 с. ↑

-

Дойль, П. Менеджмент: стратегия и тактика [Текст]/ Питер Дойль; перевод с англ. Т.Красевич, А.Вихровой, В.Кузина, Д.Раевский; под общ. ред. Ю.Н. Каптуровского. – Спб.: Изд-во Питер, 2016. – 560с. ↑

- Понятие переменной в программировании. Виды и типы переменных (Понятие Переменная в программировании)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ

- Организация контроля за исполнением решений, принимаемых в исполнительном органе власти муниципального образования (на примере Администрации Карагайского муниципального района)»

- ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ ОРД В КАЧЕСТВЕ ИНФОРМАЦИИ В ПРОЦЕССЕ ДОКАЗЫВАНИЯ (ОБЩАЯ ХАРАКТЕРИСТИКА РЕЗУЛЬТАТОВ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Учет поступления основных средств (Роль основных фондов в работе предприятия)

- Состав правонарушения (Понятие состава правонарушения и его правовое значение)

- Формы правления в прошлом и настоящем (ПОНЯТИЕ ФОРМЫ ГОСУДАРСТВЕННОГО ПРАВЛЕНИЯ)

- Организация маркетинга на предприятии (теоретические аспекты)(Маркетинг и финансы в области интересов отдела продаж)

- Процессы принятия решений в организации (Предложения по совершенствованию процесса принятия решений в ООО «ТехноКом»)

- Психологические и организационные основы обеспечения профессионального обучения персонала (Понятие и значение профессионального обучения персонала)

- Теории происхождения государства (Происхождение государства и права)

- Построение организационных структур (Содержание и назначение организационных структур управления)