Особенности регулирующей функции налогового учёта

Содержание:

ВВЕДЕНИЕ

В условиях развития рыночных отношений главным регулятором в осуществлении экономической политики государства становятся налоги, которые призваны обеспечивать формирование доходной части государственного бюджета в размерах необходимых для решения важнейших общегосударственных народнохозяйственных задач [5].

С экономической точки зрения налоги представляют собой систему денежных отношений, которыми опосредствуются взаимоотношения юридических и физических лиц, с одной стороны, и государством, с другой, по поводу формирования государственных финансов. За счет налогов формируется основная часть финансовых ресурсов государства, которые поступают в его бюджет и используются на нужды общества. В связи с этим при определении экономической природы налогов важнейшим критерием является их сущностная принадлежность к финансово-бюджетной системе государства.

Вместе с тем роль налогов в любом государстве определяется теми функциями, которые они выполняют. Под функцией налога понимается проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Налогам присущи фискальная, регулирующая, распределительная и контрольная функции. Изучение каждого из них является актуальной [5].

Целью курсовой работы является – изучение функций налогового учёта и их реализации на практике.

Для достижения цели выполнены следующие задачи:

- изучено теоретическое определение функций налогового учёта;

- изучена реализация функций налогового учёта в Республики Узбекистан;

Методологической основой исследования явились фундаментальные по-

ложения современной экономической науки, изложенные в трудах зарубежных и отечественных авторов, законодательные и нормативные акты по исследуемой проблеме, материалы научных конференций, семинаров, специальная литература в области бухгалтерского учета, аудита, планирования, анализа хозяйственной деятельности.

В России вопросам развития теоретических основ в области, теории и практики налогообложения уделяли внимание такие ученые, как Астахов В.П., Безруких П.С., Бакаев A.C., среди учённых Узбекистана можно отметить труды Н.Сирожиддинова, А.Исаджанова, А.Вахобова, А.Алимова, А.Бекмурадова и многих др.

Нормативную базу исследования составляют Конституции Российской Федерации и Узбекистана, Налоговые кодексы Российской Федерации и Узбекистана, федеральные законы Российской Федерации, положения по бухгалтерскому учету (ПБУ) и другие нормативные акты, регулирующие бухгалтерский учет, а также зарубежное законодательство о налоговом учете.

Объектом исследования выбрана налоговая система Республики Узбекистан.

Предметом исследования является регулирующая (экономическая) функция налогооблажения.

Практическую базу исследования составили статистические данные Республики Узбекистан.

Глава 1. Теория функций налогового учёта

1.1 Сущность и содержание функций налогового учёта

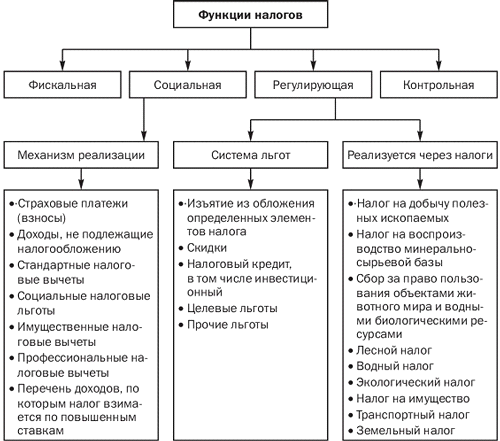

У налогов имеются четыре основные функции: фискальная; регулирующая (экономическая); распределительная; контрольная (рис.1).

Рис. 1 Функция налогов [6]

Фискальная функция. Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства [6].

Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых [6].

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга [6].

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г. Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов. Регулирующая функция имеет особое

значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов [7].

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит [8].

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством [7].

Налоговый кредит - это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы [9]:

снижение налоговой ставки;

сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

возврат ранее уплаченного налога или его части;

отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

зачет ранее уплаченного налога;

замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог [9].

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов. Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов [1].

Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам [1].

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это - прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов. Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику [9].

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах [1].

По нашему мнению, выполнение налогами данных функций реализуется

при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам [9].

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой.

Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовых сиситемах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога [9].

1.2 Особенности регулирующей функции налогового учёта

Регулирующая функция направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Эта функция имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Они реализуются через систему льгот и освобождений. Системы налогообложения, существующие в экономически развитых странах, представляют широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д. [10]

Дестимулирующая подфункция, напротив, направлена на установление

через налоговое бремя препятствий для развития каких-либо экономических процессов. Это осуществляется посредством повышенных ставок налогов как налога на вывоз капитала и установления повышенных таможенных пошлин на имущество, акцизов и др. [11]

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и пр.

Налоговое стимулирование инвестиций, сельского хозяйства и других отраслей народного хозяйства в отрыве от прочих экономических факторов не приносит желаемого результата, поскольку инвестиционные процессы обусловлены не столько налоговыми льготами, сколько потребностями развития производства и расширения бизнеса, ожидаемыми прибылями и пр.

В то же время регулирующая функция налогов действует сразу и непосредственно при дестимулирующем налоговом подходе [11].

Создание непомерного налогового бремени практически всегда влечет спад производства из-за потери его эффективности. Так, например, непомерный налоговый гнет на российское крестьянство в 30-х гг. XX в. (под видом классовой борьбы с кулачеством) привел к его ликвидации за несколько лет. Дестимулирование импорта установлением повышенных пошлин (политика протекционизма) также влечет за собой резкое сокращение ввоза тех или иных товаров [11].

В качестве дополнения к регулирующей функции можно выделить контрольную и поощрительную функции.

Контрольная функция заключается в том, что через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путем денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства. В конечном счете контрольная функция позволяет обеспечить минимум налоговых поступлений в бюджет, достаточный для выполнения государством своих основных функций [11].

Сущность поощрительной функции состоит в том, что порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героям Советского Союза, Героям России и др.). Данная функция представляет собой приспособление налоговых механизмов для реализации социальной политики государства и имеет социальную направленность. Из налогооблагаемого дохода физических лиц производятся вычеты на содержание детей и иждивенцев, на строительство или приобретение жилья, осуществление благотворительной деятельности. Согласно Налоговому кодексу РФ (часть 2), налогооблагаемый доход снижается в связи с другими социальными расходами: платным обучением детей, покупкой лекарств.

Подводя итоги по первой главе можно сказать, что теоретическое определения функций налогового учёта показало, что у налогов имеются четыре основные функции: фискальная; регулирующая (экономическая); распределительная; контрольная.

В работе сделан акцент на регулирующую функцию налогового учёта. Она направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Эта функция имеет стимулирующую, дестимулирующую и воспроизводственную подфункции [10].

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Они реализуются через систему льгот и освобождений.

Дестимулирующая подфункция, напротив, направлена на установление

через налоговое бремя препятствий для развития каких-либо экономических процессов. Это осуществляется посредством повышенных ставок налогов как налога на вывоз капитала и установления повышенных таможенных пошлин на имущество, акцизов и др. [10]

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и пр.

Налоговое стимулирование инвестиций, сельского хозяйства и других отраслей народного хозяйства в отрыве от прочих экономических факторов не приносит желаемого результата, поскольку инвестиционные процессы обусловлены не столько налоговыми льготами, сколько потребностями развития производства и расширения бизнеса, ожидаемыми прибылями и пр.[10]

Глава 2. Реализация функций налогового учёта

в Республики Узбекистан

2.1 Стимулирование экспортной деятельности путём налоговых льгот

Одним из главных приоритетных направлений экономической политики Узбекистана является стимулирование экспорта и преодоление его сырьевой направленности. Акцент делается на более глубокую переработку сырьевых товаров и расширение экспорта готовых изделий, имеющих высокую добавленную стоимость. Развитие экспорта рассматривается как важнейший источник поступления иностранной валюты, обеспечивающей импорт современных инвестиционных товаров в целях модернизации, технического и технологического перевооружения экономики. Поэтому в республике уделяется большое внимание принятию мер, направленных на стимулирование развития экспорта [12].

Для повышения конкурентоспособности любой экономики необходимы рост производительности труда и эффективности использования ресурсов. Согласно мировому опыту, решение этой задачи возможно только в условиях качественной конкурентной среды.

Однако, торговый режим Узбекистана, предусматривающий высокие таможенные платежи и одновременно большое количество льгот по их уплате, не способствует развитию рыночной конкуренции. Как показывают исследования средневзвешенная ставка установленных таможенных платежей в республике (импортных пошлин, акцизного налога и НДС) в 2009 г. составляла около 40% к стоимости всего импорта, в то время как средневзвешенная ставка начисленных к взысканию (т.е. уплаченных) таможенных платежей - порядка 7-8%. [13]

На сегодняшний день ситуация существенно не поменялась. То есть около 70-80% от всего объема установленных таможенных платежей не подлежит оплате ввиду предоставления импортерам льгот и преференций. Так, в

2013 г. общий объем предоставленных налоговых и таможенных льгот соста-

вил более 18% к ВВП республики.[13]

Действующие в Узбекистане некоторые таможенные ставки ниже ставок конвенционных пошлин, применяемых, например, в странах ЕС, минимум по 3 тыс. позициям ТН ВЭД (более половины из них приходятся на промышленные изделия).

Правительство Узбекистана уделяет огромное внимание повышению экспортного потенциала страны. Для решения этой задачи реализуется программы модернизации экономики, а предприятия, осуществляющие модернизацию, имеют ряд льгот и преференций. Это способствует повышению качества и снижению себестоимости продукции, а следовательно, повышают ее конкурентоспособность на внешних рынках [12].

В частности, экспорт товаров за свободно конвертируемую валюту облагается по нулевой ставке по НДС, что значит освобождение их от уплаты налога на добавленную стоимость. Исключение составляют посреднические организации, а также предприятия, производящие на экспорт сырьевые товары.

Не подлежит обложению акцизным налогом реализация подакцизных товаров на экспорт их производителями, за исключением отдельных видов подакцизных товаров, определяемых Кабинетом Министров Республики Узбекистан, также передача подакцизных товаров - продуктов переработки, произведенных из товаров, помещенных под таможенный режим «переработка на таможенной территории», при условии их последующего вывоза с таможенной территории Республики Узбекистан [12].

Основным фактором, предопределяющим протекционистский характер торгового режима Узбекистана, является действующая в республике система льгот по уплате налогов и таможенных платежей, которая имеет адресный характер и предусматривает их предоставление отдельным производителям, в не зависимости от отрасли и вида выпускаемой продукции.

В последние годы наблюдается некоторый отход от этой практики и рамках введения льгот и преференций общего характера были приняты такие нормативные акты, как [12]:

«Перечень технологического оборудования, освобождаемого при ввозе на территорию Республики Узбекистан от импортной таможенной пошлины и налога на добавленную стоимость»;

«Перечень оборудования, комплектующих изделий, не производимых в республике сырья и материалов, используемых для производства непродовольственных потребительских товаров, освобождаемых при ввозе на территорию Республики Узбекистан от таможенных платежей, за исключением сборов за таможенное оформление»;

«Перечень нового медицинского оборудования, комплектующих изделий, запасных частей и расходных материалов к медицинскому оборудованию, освобождаемых при ввозе до 1 января 2018 г. от таможенных платежей, за исключением сборов за таможенное оформление» и т.д.

Однако, эти меры имеют узкий характер и их недостаточно для полного исключения избирательности адресных льгот, которые не способствуют развитию рыночной конкуренции между производителями продукции, имеющими и не имеющими преференции.

Как следствие, рынки отдельных товаров монополизируются импортерами, получившими льготы, государственный бюджет недополучает значительные суммы таможенных платежей, нарушаются принципы конкуренции и растет неравенство. Такая ситуация снижает стимулы к росту производительности труда, эффективности производства защищаемых отраслей, конкурентоспособности экономики и в конечном итоге может привести к консервации технологической отсталости [12].

2.2 Государственная поддержка субъектов малого и среднего бизнеса

В Узбекистане с начала проведения экономических реформ развитие малого и среднего бизнеса стало основой формирования многоукладной рыночной экономики. За период 2000-2015 гг. количество действующих малых предприятий увеличилось в 2,3 раза. [12]

Доля малого бизнеса и частного предпринимательства в валовом внутреннем продукте возросла с 31 процента в 2000 году до 56,7 процента в настоящее время, или в 1,8 раза.

В этой сфере сегодня производится треть всей промышленной и 98 процентов сельскохозяйственной продукции. В ней трудится более 77 процентов всего занятого населения.

В результате реализации мер по поддержке экспорта субъектов малого бизнеса и частного предпринимательства, ими по итогам 2014 г. экспортировано продукции на сумму свыше 3,6 млрд долл. США [12]

Таблица 1

Доля малого бизнеса и частного предпринимательства в макроэкономических показателях Узбекистана

|

Доля малого бизнеса (в %) |

2000 г. |

2015 г. |

|

в ВВП |

31,0 |

56,7 |

|

в промышленности |

11,3 |

33,2 |

|

в строительстве |

37,0 |

70,3 |

|

в товарообороте |

45,3 |

45,4 |

|

в общей занятости |

49,7 |

77, |

|

в экспорте |

10,2 |

26,0 |

Источник: составлено нами по данным Госкомстата РУз.

За годы независимости совокупная налоговая нагрузка снизилась более чем в 3 раза, при этом государством предоставлены дополнительные льготы предприятиям-экспортерам, субъектам малого бизнеса и предприятиям, осуществляющие инвестиции и осваивающим новые виды продукции (табл. 2.).

Таблица 2

Тенденция изменения налогового режима в Узбекистане

|

Вид налога |

Максимальные ставки налогов, % |

|

|

1992-2009 гг. |

2016 г. |

|

|

Налог на прибыль юридических лиц |

45 |

7,5 |

|

Налог на доходы физических лиц |

до 60 |

23 |

|

Налог на добавленную стоимость |

30 |

20 |

|

Единый социальный платеж |

40 |

25 (в малом бизнесе 15) |

|

Единый налоговый платеж для малых предприятий |

15,2 |

5 |

Источник: составлено нами по данным Государственного налогового комитета Республики Узбекистан, 2015 г.[12]

В соответствии с национальным законодательством лицензирование экспорта в Узбекистане отменено с 1997 за исключением ряда специфических товаров, к которым относятся: вооружение и военная техника, специальные комплектующие изделия для их производства; драгоценные металлы, сплавы, изделия из них, руды, концентраты, лом и отходы драгоценных металлов, драгоценные природные камни и изделия из них, отходы, порошки и рекуператор драгоценных природных камней, жемчуг и изделия из него, янтарь и изделия из него; уран и другие радиоактивные вещества, изделия из них, отходы радиоактивных веществ; приборы и оборудование с использованием радиоактивных веществ [13].

Кабинет Министров определяет перечень специфических товаров (работ, услуг), экспорт и импорт которых осуществляется по разрешениям, выдаваемым уполномоченными органами Республики.

Законодательством Узбекистана определен перечень товаров, запрещенных к экспорту. Этот перечень включает: зерно: пшеница, рожь, ячмень, овес, рис, кукуруза, гречиха; хлебобулочные изделия, мука, крупа, скот, птица, мясо и пищевые мясные субпродукты, сахар, предметы старины, представляющие значительную художественную, историческую, научную или иную культурную ценность, растительные масла, кожевенное сырье, пушно-меховое сырье, в том числе каракулевое, лом и отходы цветных металлов, коконы шелкопряда, пригодные для размотки, шелк-сырец, отходы шелковые. С 2011года отменен ранее действовавший запрет на экспорт птичьего мяса.

Таможенная стоимость вывозимого товара определяется исходя из цены, фактически уплаченной или подлежащей уплате за вывозимый товар, на момент перемещения товара через таможенную границу Республики Узбекиста

при его продаже на экспорт.

Законодательство Узбекистана предусматривает для экспортеров льготы:

- по налогу на добавленную стоимость;

- по акцизному налогу;

- по налогу на доходы;

- по налогу на имущество [4].

Льготы по НДС. Экспорт товаров за свободно конвертируемую валюту облагается по нулевой ставке, что значит освобождение их от уплаты суммы налога на добавленную стоимость за материальные ресурсы, использованные на производство экспортируемых товаров. Исключение составляют посреднические организации, а также предприятия, производящие на экспорт сырьевые товары. К таким товарам отнесены драгоценные металлы [4].

Льготы по акцизному налогу. Не подлежит обложению акцизным налогом:

- реализация подакцизных товаров на экспорт их производителями, за исключением отдельных видов подакцизных товаров, определяемых Кабинетом Министров Республики Узбекистан;

- передача подакцизных товаров - продуктов переработки, произведенных из товаров, помещенных под таможенный режим "переработка на таможенной территории", при условии их последующего вывоза с таможенной территории Республики Узбекистан [4].

Льготы по налогу на доходы и имущество. Ставки налога на прибыль и налога на имущество снижаются в зависимости от доли экспорта товаров (работ, услуг) собственного производства за свободно конвертируемую валюту в общем объеме реализации:

- На 30 процентов - при доле экспорта от 15 до 30 процентов;

- в 2 раза - при доле экспорта от 30 и более процентов.

Указанная льгота не распространяется на торгово-посреднические предприятия, а также на производственные предприятия, экспортирующие товары, перечень которых утвержден Указом Президента Республики Узбекистан от 10.10.1997г. №УП-1871.

Также, микрофирмы и малые предприятия освобождены от обязательной продажи 50% валютной выручки, поступающей от экспорта товаров (работ, услуг) собственного производства [12].

С 2005 года производственным предприятиям всех форм собственности, экспортирующим продукцию собственного производства разрешено открывать за рубежом торговые дома и представительства для маркетинговых исследований внешних рынков и рекламирования производимой продукции с поставкой для них товаров на условиях консигнации.

Такие предприятия освобождены от предоставления банковской гарантии или полиса страхования экспортных контрактов от политических и коммерческих рисков, при условии экспорта продукции собственного производства и доля продукции собственного производства экспортера в уставном фонде должен составлять не менее 51 %.

В 2011 году были внесены изменения в нормативно-правовую базу, предусматривающие облегчение штрафных санкций предприятиям-экспортерам, допустившим задержку валютной выручки из-за рубежа.

Дело в том, что в соответствии с действующими нормами, экспортер должен в течении 180 дней со дня таможенного оформления обеспечить поступление валютной выручки по товарам, вывезенным им на основе договоров за рубеж, либо возвратить эти товары на территорию Узбекистана. Согласно внесенным изменениям, на экспортера, допустившего задержку валютной выручки более чем на 30 банковских дней ( для субъектов малого бизнеса и часного предпринимательства – 60 банковских дней), после истечения сроков налоговыми органами накладываются штрафы.

- при задержке валютной выручки до 180 дней от установленных сроков - в эквиваленте 10% от суммы;

- при задержке валютной выручки от 180 до 365 дней от установленных сроков – дополнительно в эквиваленте 20% от суммы;

- при задержке валютной выручки от 365 дней от установленных сроков – дополнительно в эквиваленте 70% от суммы.

В 2011 году ставки сборов за таможенное оформление экспортируемых товаров были снижены в среднем не менее чем в два раза.Также было установлено, что для микрофирм и малых предприятий – экспортеров товаров, работ и услуг постановка на учет экспортных контрактов в органах таможенной службы осуществляется непосредственно на таможенных постах, в процессе таможенного оформления товаров, за исключением ряда специфических товаров, утвержденных Указом Президента РУз № УП-1871 от 10.10.1997 года.

С 1 апреля 2012 года, предприятия – экспортеры освобождены от обязательной продажи уполномоченным банкам части валютной выручки, направляемой по текущим платежам на погашение основного долга по валютным кредитам на новое строительство, модернизацию и технологическое обновление действующих производств, на период до полного погашения основного долга [12].

При этом, на микрофирмы и малые предприятия распространен действующий порядок уменьшения налогооблагаемой базы по единому налоговому платежу, предусмотренный по приобретении нового технологического оборудования, на сумму средств, направляемых на внедрение систем управления качеством, проведение сертификации продукции на соответствие международным стандартам, а также на приобретение комплексов для проведения лабораторных тестов и испытаний [12].

Коммерческим банкам рекомендовано расширить объемы предоставления факторинговых услуг по экспортным операциям с увеличением предельного срока их осуществления с 60 до 90 дней. Ранее от обязательной продажи 50% валютной выручки, поступающей от экспорта товаров (работ, услуг) собственного производства освобождены микрофирмы и малые предприятия [13].

Большое внимание уделяется внедрению в этой сфере ИКТ технологий и

электронизации услуг. Так, с принятием 29.12.2012 г. Постановления Кабинета Министров РУз «О процедуре таможенного оформления товаров в электронной форме», большинство ГТД оформляются теперь через Автоматизированную информационную систему электронного декларирования товаров (АИСЭДТ) на основе утвержденного Положения о порядке таможенного декларирования товаров в электронной форме. АИСЭДТ является частью Единой автоматизированной информационной системы Государственного таможенного комитета Республики Узбекистан (ЕАИС) [12].

Взаимодействие ЕАИС с другими заинтересованными организациями осуществляется по выделенным каналам связи с использованием средств передачи данных.

Важно отметить, что другие документы разрешительного характера (если они требуются) вводятся в АИСЭДТ самими органами, их выдающими.

Сегодня большинство субъектов ВЭД подают декларации в таможенные органы именно через АИСЭДТ.

Так, по данным ГТК, в первом полугодии 2014 г. 97% всех таможенных деклараций были оформлены в электронном виде.

При этом нет необходимости распечатывать декларацию на специальных бланках, полностью отменен явочный порядок предоставления документов в оригинале, то есть, исключен личный контакт субъекта предпринимательства с сотрудниками таможенного поста до момента проведения досмотра. Субъекты предпринимательства осуществляют физическое обращение в таможенные посты только для определения инспектора по досмотру декларируемого груза.

Подводя итоги по второй главе настоящей работы можно сделать вывод, о том, что одним из главных приоритетных направлений экономической политики Узбекистана является стимулирование экспорта и преодоление его сырьевой направленности [12].

Поэтому в республике уделяется большое внимание принятию мер, направленных на стимулирование развития экспорта.

Как показывают исследования средневзвешенная ставка установленных таможенных платежей в республике (импортных пошлин, акцизного налога и НДС) в 2009 г. составляла около 40% к стоимости всего импорта, в то время как средневзвешенная ставка начисленных к взысканию (т.е. уплаченных) таможенных платежей - порядка 7-8%.

На сегодняшний день ситуация существенно не поменялась. То есть около 70-80% от всего объема установленных таможенных платежей не подлежит оплате ввиду предоставления импортерам льгот и преференций. Так, в 2013 г. общий объем предоставленных налоговых и таможенных льгот составил более 18% к ВВП республики.

В частности, экспорт товаров за свободно конвертируемую валюту облагается по нулевой ставке по НДС, что значит освобождение их от уплаты налога на добавленную стоимость. Исключение составляют посреднические организации, а также предприятия, производящие на экспорт сырьевые товары.

Не подлежит обложению акцизным налогом реализация подакцизных товаров на экспорт их производителями, за исключением отдельных видов подакцизных товаров, определяемых Кабинетом Министров Республики Узбекистан, также передача подакцизных товаров - продуктов переработки, произведенных из товаров, помещенных под таможенный режим «переработка на таможенной территории», при условии их последующего вывоза с таможенной территории Республики Узбекистан.

В результате реализации мер по поддержке экспорта субъектов малого бизнеса и частного предпринимательства, ими по итогам 2014 г. экспортировано продукции на сумму свыше 3,6 млрд долл. США

За годы независимости совокупная налоговая нагрузка снизилась более чем в 3 раза, при этом государством предоставлены дополнительные льготы предприятиям-экспортерам, субъектам малого бизнеса и предприятиям, осуществляющие инвестиции и осваивающим новые виды продукции.

Ставки налога на прибыль и налога на имущество снижаются в зависи-

мости от доли экспорта товаров (работ, услуг) собственного производства за свободно конвертируемую валюту в общем объеме реализации:

- На 30 процентов - при доле экспорта от 15 до 30 процентов;

- в 2 раза - при доле экспорта от 30 и более процентов.

Указанная льгота не распространяется на торгово-посреднические предприятия, а также на производственные предприятия, экспортирующие товары, перечень которых утвержден Указом Президента Республики Узбекистан от 10.10.1997г. №УП-1871.

Также, микрофирмы и малые предприятия освобождены от обязательной продажи 50% валютной выручки, поступающей от экспорта товаров (работ, услуг) собственного производства.

ЗАКЛЮЧЕНИЕ

Подводя итоги по курсовой работе, можно сделать вывод о достижении нами поставленной цели, т.е. изучены функции налогового учёта и их реализации на практике.

Изучение теоретического определения функций налогового учёта показало, что у налогов имеются четыре основные функции: фискальная; регулирующая (экономическая); распределительная; контрольная.

В работе сделан акцент на регулирующую функцию налогового учёта. Она направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Эта функция имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Они реализуются через систему льгот и освобождений.

Дестимулирующая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. Это осуществляется посредством повышенных ставок налогов как налога на вывоз капитала и установления повышенных таможенных пошлин на имущество, акцизов и др.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и пр.

Налоговое стимулирование инвестиций, сельского хозяйства и других отраслей народного хозяйства в отрыве от прочих экономических факторов не приносит желаемого результата, поскольку инвестиционные процессы обусловлены не столько налоговыми льготами, сколько потребностями развития производства и расширения бизнеса, ожидаемыми прибылями и пр.

В соответствие со второй задачей курсовой работы нами изучены реали-

зация функций налогового учёта в Республики Узбекистан.

Одним из главных приоритетных направлений экономической политики Узбекистана является стимулирование экспорта и преодоление его сырьевой направленности.

Поэтому в республике уделяется большое внимание принятию мер, направленных на стимулирование развития экспорта.

Как показывают исследования средневзвешенная ставка установленных таможенных платежей в республике (импортных пошлин, акцизного налога и НДС) в 2009 г. составляла около 40% к стоимости всего импорта, в то время как средневзвешенная ставка начисленных к взысканию (т.е. уплаченных) таможенных платежей - порядка 7-8%.

На сегодняшний день ситуация существенно не поменялась. То есть около 70-80% от всего объема установленных таможенных платежей не подлежит оплате ввиду предоставления импортерам льгот и преференций. Так, в 2013 г. общий объем предоставленных налоговых и таможенных льгот составил более 18% к ВВП республики.

В частности, экспорт товаров за свободно конвертируемую валюту облагается по нулевой ставке по НДС, что значит освобождение их от уплаты налога на добавленную стоимость. Исключение составляют посреднические организации, а также предприятия, производящие на экспорт сырьевые товары.

Не подлежит обложению акцизным налогом реализация подакцизных товаров на экспорт их производителями, за исключением отдельных видов подакцизных товаров, определяемых Кабинетом Министров Республики Узбекистан, также передача подакцизных товаров - продуктов переработки, произведенных из товаров, помещенных под таможенный режим «переработка на таможенной территории», при условии их последующего вывоза с таможенной территории Республики Узбекистан.

В результате реализации мер по поддержке экспорта субъектов малого бизнеса и частного предпринимательства, ими по итогам 2014 г. экспортиро-

вано продукции на сумму свыше 3,6 млрд долл. США

За годы независимости совокупная налоговая нагрузка снизилась более чем в 3 раза, при этом государством предоставлены дополнительные льготы предприятиям-экспортерам, субъектам малого бизнеса и предприятиям, осуществляющие инвестиции и осваивающим новые виды продукции.

Ставки налога на прибыль и налога на имущество снижаются в зависимости от доли экспорта товаров (работ, услуг) собственного производства за свободно конвертируемую валюту в общем объеме реализации:

- На 30 процентов - при доле экспорта от 15 до 30 процентов;

- в 2 раза - при доле экспорта от 30 и более процентов.

Указанная льгота не распространяется на торгово-посреднические предприятия, а также на производственные предприятия, экспортирующие товары, перечень которых утвержден Указом Президента Республики Узбекистан от 10.10.1997г. №УП-1871.

Также, микрофирмы и малые предприятия освобождены от обязательной продажи 50% валютной выручки, поступающей от экспорта товаров (работ, услуг) собственного производства.

Итак цель достигнута - изучены функции налогового учёта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 26.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016);

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016);

- «Налоговый кодекс Республики Узбекистан» от 25.12.2007 N ЗРУ 136;

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2015) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 09.02.2016)

Учебники и учебные пособия

- Налоги и налоговая система Российской Федерации: Учеб. Пособие / Науч. ред. Л.И. Гончаренко. М.: ИНФРА – М, 2013.

- Налогообложение организаций. Учебник. /Под ред. Л.И. Гончаренко. – М.: КНОРУС, 2014.

- Налогообложение физических лиц. Учебник./Под ред. Л.И. Гончаренко. – М.: ИНФРА – М, 2013.

- Пансков В.Г. Налоги и налогообложение: Учебник. – М.: Юрайт – 2012.

Статьи из периодического издания

- Бараулин, С.В. Налоги как цена услуг государства / С.В. Бараулин. // Финансы. 2015. - № 2. - С. 25-27.

- Березин, М. Ю. Состав и экономическое содержание функций налогов / М. Ю. Березин // Финансы и кредит. 2013. - № 19. - С. 75-86.

- www.consultant.ru - Справочная правовая система «Консультант Плюс»

- httpHYPERLINK "http://www.soliq.uz/"://HYPERLINK "http://www.soliq.uz/"wwwHYPERLINK "http://www.soliq.uz/".HYPERLINK "http://www.soliq.uz/"soliqHYPERLINK "http://www.soliq.uz/".HYPERLINK "http://www.soliq.uz/"uz – Официальный вебсайт Государственного налогового комитета Республики Узбекистан

- http://stat.uz/ru/index.php/104-diagrammy/824-makroekonomicheskie-pokazateli-za-yanvar-dekabr-2014-goda - Официальный вебсайт Государственного комитета Республики Узбекистан по статистике

Приложение 1

Ставка 13%

Сумма налоговых вычетов

НВ = Денежное выражение доходов

Другие ставки

Рис.1. Налоговая база

Приложение 2

Сравнение бухгалтерских проводок по Российской и Узбекской методологии

|

Название операции |

По Российской методике |

По Узбекской методике |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Удержан доход с иностранного сотрудника |

70 |

68 (субсчет Расчеты по НДФЛ по ставке) |

67 |

64 |

- Картелизация Италии

- Различия в методологии бухгалтерского и налогового учёта

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Конкурентные стратегии фирм)

- Изменения, внесенные в налоговое законодательство в 2018 году

- Географическая диверсификация бизнеса

- Характеристика особенностей разработки бюджетов

- Реклама как сигнал и как информация (Анализ эффективности использования рекламных средств)

- Теории возникновения налоговой системы

- Сравнительный анализ теорий конкуренции (Особенности рынка чистой конкуренции)

- Отличие бухгалтерского учёта от налогового учёта (Методологические различия бухгалтерского и налогового учета )

- Реализация основных положений промышленной политики Иордании

- Внеоборотные активы предприятия. .