Изменения, внесенные в налоговое законодательство в 2018 году

Содержание:

ВВЕДЕНИЕ

В настоящее время современные организации независимо от вида, форм деятельности и подчиненности ведут бухгалтерский учёт имущества, обязательств, хозяйственных операций согласно действующему законодательству и нормативным документам. Изменения, которые происходили в российской налоговой системе до сегодняшнего дня, привели к тому, что для целей налогообложения одних только данных бухгалтерского учета стало недостаточно. Поэтому ведение налогового учёта наряду с бухгалтерским учетом, стало необходимостью для каждой организации. На практике оптимальным вариантом организации налогового учёта является вариант, при котором необходимые для исчисления налога данные можно получить из бухгалтерского учёта. В этом случае достаточно определить в учетной политике, что тот или иной регистр бухгалтерского учёта будет использоваться как источник информации для составления декларации. Ведь обобщающим признаком бухгалтерского и налогового учёта является формирование конечных данных налоговой отчетности.

Очевидно, что общие понятия налогового учета не должны быть сформулированы в конкретной главе части второй НК РФ, - логичнее было бы перенести материал в часть первую Кодекса, для того чтобы налогоплательщикам и работникам налоговых органов было понятно, что продекларированные правила налогового учета касаются определения налоговой базы по всем налогам.

Если исходить из тех понятий налогового учета, которые уже прочно вошли в практику, то можно сделать вывод, что фактическая обязанность налогоплательщиков по организации и ведению налогового учета возникла одновременно с формированием современной системы налогообложения в 1992 году. В частности, для определения налоговой базы по налогу на прибыль с 1992 года применялась корректировка налоговой базы с учетом реализации продукции по цене ниже себестоимости и определения выручки от реализации, исходя из рыночной цены продукции.

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц.

С переходом экономики РФ на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль.

Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, мы получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций.

Для осуществления налогового учета используют два варианта его организации:

- налоговый учет на основе бухгалтерского;

- автономный налоговый учет.

При осуществлении налогового учета на основе бухгалтерского целесообразно максимально сближать учетные политики для целей бухгалтерского и налогового учета.

Для осуществления автономного налогового учета необходимо разработать регистры налогового учета для учета хозяйственных операций

на основе первичных бухгалтерских документов.

Организация налогового учета – это деятельность предприятия по созданию и постоянного упорядочения и совершенствования системы налогового учета с целью обеспечения государственных налоговых органов правдивой информацией, необходимой для контроля за начислением и уплатой налоговых платежей, своевременностью подачи налогового отчета.

Целью данной курсовой работы является изучение функций налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и виды налогового учета;

изучить особенности налогового учета охранного предприятия;

- охарактеризовать cущность и функции налогового учета в деятельности некоммерческих организаций;

- определить роль фискальной функции налогов на региональном уровне.

- Теоретические основы налогового учета

1.1.Понятие и виды налогового учета

Налоговый учет - это система обобщения информации для определения налоговой базы на основе данных первичных документов, собранных в соответствии с порядком предусмотренным НК РФ [1].

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет.

Объектом налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли, как в данном отчетном (налоговом) периоде, так и в последующие отчетные (налоговые) периоды.

Данные налогового учета должны отражать [9]:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчетном (налоговом) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Каждая организация в зависимости от набора и специфики проводимых операций имеет право самостоятельно выбрать способ регистрации данных о проведенных операциях. Причем, организация определяет порядок их учета при формировании налоговой базы. И конечно все это осуществляется исходя из законодательно установленного принципа - последовательности применения норм и правил налогового учета от одного налогового периода к другому.

Общие подходы к формированию налоговой учетной политики по налогообложению прибыли приведены в ст. ст. 313, 314 НК РФ.

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Кроме того, учетная политика должна утверждаться соответствующим приказом руководителя (ст. 313 НК РФ).

Изменения учетной политики допускаются в случае [23]:

- изменения законодательства;

- изменения применяемых методов учета;

- если налогоплательщик начал осуществлять виды деятельности.

Изменения, внесенные в учетную политику, применяются с начала нового налогового периода. Организация налогового учета на предприятии может осуществляться по следующим вариантам:

1) обособленный учет. При таком способе организации налоговый учет ведется полностью независимо от бухгалтерского. Такая ситуация возможна в случае, когда в организации имеется возможность создать отдел налогового учета в рамках действующей бухгалтерии;

2) объединенный учет. Этот способ предполагает ведение бухгалтерского учета по требованиям налогового. При этом методология налогового учета предполагает обязательное отражение расходов на счетах рабочего плана счетов. Данный вариант возможен на небольших предприятиях, где определение налоговой базы для исчисления налога на прибыль не представляет особую трудность;

3) смешанный учет. Такой учет представляет собой промежуточный вариант. Кстати, при применении такого учета часть учетной работы производится в традиционных регистрах бухгалтерского учета и отражается на счетах рабочего плана счетов. В свою очередь, регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 Налогового кодекса РФ «Налог на прибыль».

Таким образом, налоговый учет в этом случае дополняет бухгалтерский, составляя с ним единое целое. Однако серьёзным недостатком данного варианта является большая сложность и достаточно высокая вероятность возникновения ошибок.

Подтверждением данных налогового учета являются первичные учетные документы. Первичный учетный документ бухгалтерского учета является общей информационной базой для составления регистров как бухгалтерского, так и налогового учета. В различных видах бухгалтерских и налоговых регистров информация лишь группируется по различным основаниям в соответствии с задачами каждого вида учета. Областью пересечения является:

- определение и распределение расходов,

- исчисление себестоимости готовой продукции,

- стоимости остатков незавершенного производства и др.

Аналитические регистры налогового учета. Аналитические регистры налогового учета – это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК РФ, без распределения (отражения) по счетам налогового учета.

Расчет налоговой базы. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно с обязательным соблюдением норм соответствующих статей НК РФ. Например, порядок составления расчета налоговой базы по налогу на прибыль организаций изложен в ст. 315. В статьях 316-333 конкретизируются правила ведения налогового учета применительно к [1,24]:

- отдельным видам доходов и расходов:

- порядок налогового учета доходов от реализации,

- расходов по торговым операциям;

- отдельным видам организаций:

- страховых организаций,

- банков;

- различным видам договоров - доверительного управления имуществом.

Учитывая тот факт, что единых утвержденных форм регистров налогового учета не существует, учреждение, как правило, должно:

- разрабатывать их самостоятельно,

- вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты.

И тем самым сформировать регистры налогового учета.

И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения. Организация вправе использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета. Все это можно, но при условии, что информация содержит все необходимые сведения для расчета налога на прибыль (Письмо Минфина России от 01.08.2007 №03-03-06/1/531).

В соответствии с «Законом о бухгалтерском учете» №402 ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Таким образом, первичные документы служат основанием для организации как бухгалтерского, так и налогового учета.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде, заверенные ЭЦП и (или) любых машинных носителях. При этом аналитический учет данных должен быть так организован налогоплательщиком, чтобы [17]:

- обеспечивал непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности,

- раскрывал порядок формирования налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Хотелось еще сказать о формате отражения данных в регистрах налогового учета.

В соответствии со ст. 314 НК РФ корреспонденция счетов бухгалтерского учета в налоговом учете не указывается. В этом случае, отражаются только:

- наименование хозяйственной операции (или группы одноименных операций),

- их сумма,

- включение в форму регистра налогового учета корреспонденции счетов [1].

Согласно ст. 314 НК РФ правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

Исправление ошибок в регистре налогового учета должно быть подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Регистры должны быть составлены таким образом, чтобы было обеспечено достижение определенных целей [10]:

- минимизация трудозатрат для дальнейшей обработки информации;

- возможность переносить данные налоговых регистров в налоговую декларацию непосредственно или после незначительной обработки;

- возможность проводить последующие проверки правильности переноса данных из регистров бухгалтерского учета.

Расчет налоговой базы составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными гл. 25 НК РФ. Как правило, расчет налоговой базы должен содержать следующие данные:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- сумму внереализационных расходов.

1.2. Особенности налогового учета охранного предприятия

Рынок услуг в сфере охранной деятельности в России начал складываться в начале 90-х годов. Возникновение этой формы услуг безопасности обусловлено:

- изменениями в общественно-экономической жизни России,

- появлением новых форм собственности,

- развитием предпринимательства.

Вместе с этим, динамика развития охранного бизнеса, включающего

Службы безопасности предприятий, частные охранные предприятия и детективные агентства, в последнее время отражает неуклонный рост частных охранных предприятий. Так, за период с 2015 по 2017 годы число частных охранных предприятий в России возросло с 24116 до 36796. Охранные услуги могут оказывать организации, соответствующие определенным требованиям.

Согласно статье 11 Федерального закона от 11 марта 1992 г. № 2487–1 «О частной детективной и охранной деятельности в Российской Федерации» оказанием охранных услуг занимаются организации, специально учреждаемые для их выполнения и имеющие соответствующую лицензию [2]. О начале и окончании оказания охранных услуг ЧОО обязана уведомить ОВД (Правила уведомления частной охранной организацией органов внутренних дел о начале и об окончании оказания охранных услуг, изменении состава учредителей (участников), утв. постановлением Правительства РФ от 23 июня 2011 г. № 498) [3].

Кроме того, частная охранная организация создается только в форме ООО и не может осуществлять иную деятельность. Минимальный размер уставного капитала ЧОО — 100 000 рублей. Уставный капитал в сумме 250 000 рублей потребуется для учреждения ЧОО, оказывающей услуги по вооруженной охране имущества и охране объектов с осуществлением работ по проектированию, монтажу и эксплуатационному обслуживанию. Перечень услуг установлен Правительством РФ. И еще, половина уставного капитала может быть сформирована не денежными вкладами. Что касается кредитов и займов, то использовать их категорически запрещено. Кстати, учредить ЧОО могут только россияне и отечественные компании. Но при этом существует определенное условие – для них «охранный» бизнес должен быть основным. И это еще не все условия. Например, филиалы ЧОО создаются только в субъекте РФ, на территории которого зарегистрирована данная организация. Далее о руководителях охранной организации. Для них

существуют отдельные требования, предъявляются как к руководителю

охранной организации [15]:

- должен иметь высшее профессиональное образование,

- удостоверение частного охранника,

- пройти соответствующие курсы повышения квалификации.

Итак, налоговый учет — это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с определенным порядком, предусмотренным НК РФ. Порядок ведения налогового учета устанавливается налогоплательщиком самостоятельно в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя предприятия. Ведение системы налогового учета включает в себя [12]:

- заполнение первичных учетных документов;

- составление и ведение аналитических регистров;

- налоговые расчеты — расчет налоговой базы, суммы налога;

- уплата налогов и ее учет;

- учет и перечисление штрафных санкций.

С момента создания и государственной регистрации охранное предприятие обязано (ст. 23 НК РФ):

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с

Федеральным законом «О бухгалтерском учете»;

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных Налоговым кодексом РФ, документы, необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах,

- не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном Налоговым кодексом РФ;

- в течение четырех лет обеспечивать сохранность:

- данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов,

- документов, подтверждающих полученные доходы и уплаченные (удержанные) налоги;

- иные обязанности, предусмотренные законодательством о налогах и сборах.

Учитывая, что ЧОП относится к категории плательщиков ЕСН, производящих выплаты физическим лицам, то объектом налогообложения для него будут являться выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг.

Таким образом, объект налогообложения по ЕСН в деятельности ЧОПа будет формироваться в следующих случаях [20]:

- при начислении работникам ЧОПа заработной платы и иных выплат, связанных с трудовой деятельностью:

- премии,

- материальная помощь и т. д.;

- при выплате вознаграждений физическим лицам, привлекаемым ЧОПом на основании гражданско-правовых договоров, для выполнения

работ или оказания услуг предприятию.

Одновременно хотелось бы отметить, что существуют выплаты, которые не являются объектом налогообложения по ЕСН. Общий порядок определения налоговой базы по ЕСН для группы налогоплательщиков, к которой относится ЧОП, установлен в п. 1 ст. 237 НК РФ. Так, налоговая база по ЕСН представляет собой сумму выплат и иных вознаграждений, составляющих объект налогообложения, начисленных охранным предприятием в пользу физических лиц в течение налогового периода. К сведению, налоговым периодом по единому социальному налогу в соответствии со ст. 240 НК РФ является календарный год.

Определяя налоговую базу, ЧОП обязан учитывать любые выплаты и вознаграждения вне зависимости от формы, в которой они осуществляются. Например, при определении налоговой базы учитывается полная или частичная оплата товаров, предназначенных для физического лица, в том числе:

- коммунальных услуг,

- питания,

- отдыха,

- обучения в его интересах,

- оплата страховых взносов по договорам добровольного страхования и т. д.

Разумеется, в этом случае, налоговая база определяется отдельно по каждому физическому лицу, которому ЧОП начисляет выплаты и иные вознаграждения, нарастающим итогом с начала налогового периода по истечении каждого календарного месяца. Общий порядок исчисления суммы ЕСН заключается в определении процентной доли налоговой базы исходя из соответствующей налоговой ставки. Ставки ЕСН установлены в ст. 241 НК РФ и дифференцируются по различным категориям налогоплательщиков. Частное охранное предприятие уплачивает ЕСН только по ставкам, предусмотренным п. 1 ст. 241 НК РФ. Основную часть налоговой базы по ЕСН у частных охранных предприятий, как и у других налогоплательщиков, составляет заработная плата и иные выплаты поощрительно-трудового характера. Это:

- премии,

- материальная помощь,

- выплаты среднего заработка за период отпуска и т.д.

Определяя налоговую базу по данным выплатам, управленческому персоналу ЧОПа следует учитывать положение п. 3 ст. 236 НК РФ, в соответствии с которым не являются объектом налогообложения ЕСН выплаты и вознаграждения, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем налоговом периоде. В качестве конкретного примера может быть осуществление работникам выплат за счет прибыли, оставшейся после налогообложения. Можно еще сказать о том, что заработная плата в подавляющем большинстве случаев:

- выплачивается за счет фонда оплаты труда,

- учитывается при формировании себестоимости услуг (в том числе, охранных),

- уменьшает налоговую базу по налогу на прибыль в текущем налоговом периоде.

Другие выплаты, в частности премии или материальная помощь, могут выплачиваться за счет прибыли прошлых лет. В связи с этим, при определении налоговой базы по выплатам поощрительно-трудового характера важно учитывать источник осуществления таких выплат. Следует учесть то, что принцип непризнания объектом налогообложения выплат, которые не уменьшают налоговую базу по налогу на прибыль, применяется не только к поощрительно - трудовым выплатам, но и к другим видам выплат и вознаграждений в пользу работников.

1.3. Изменения, внесенные в налоговое законодательство в 2018 году

С 1 января 2018 года будут реализовываться по новой схеме согласно изменениям в Налоговом кодексе РФ, такие параметры, как [18]:

- применение льгот по налогу на имущество,

- освобождение от налога на прибыль некоторых статей доходов,

- новая форма отчетности доходов и расходов при УСН.

Изменения в сфере налога на прибыль

С 2018 года россияне смогут сэкономить на налоге на прибыль в связи с расширением состава доходов, не облагаемых сборами. Согласно ФЗ № 286-ФЗ от 30 сентября 2017 года, при расчете налога на прибыль уже не будет учитываться невостребованная рента от нераспределенной общей прибыли[4]. В этот же список будет относиться имущественное право, приобретенное в результате совершения инвестиции в имущество фирмы, если это отражено в учредительных документах.

Кроме того, инвестиции с общей долей вклада до 50% будут включены в статью доходов, облагаемых налогов. И еще, от обязательного платежа освобождаются только те вклады учредителей, чей размер превышает 50%.

При этом, согласно поправкам в налоговом законодательстве, а именно ФЗ № 166-ФЗ от 18 июля 2017 года, также от налога на прибыль будут освобождены права на продукты интеллектуальной собственности, выявленные в процессе инвентаризации в 2018-2019 годах [5].

Ставка 0% по налогу на прибыль

Согласно ФЗ № 168-ФЗ от 18 июля 2017 года, нулевую ставку налогообложения в 2018-2022 годах смогут применять учреждения, которые осуществляют туристско-рекреационную деятельность в регионе Дальнего Востока [6]. Ставка 0% предусмотрена для всех статей доходов, за исключением дивидендов и доходов от ценных бумаг.

Исчисление расходов по НИОКР

С 1 января 2018 года исчисление расходов по НИОКР будет происходить по новой схеме. Согласно ФЗ № 166-ФЗ от 18 июля 2017 года, в число обязательных платежей помимо заработных плат специалистов будут входить также:

- премии за производственные показатели,

- страховые взносы с зарплаты, включая социальное страхование.

Согласно поправкам к законодательству, в число расходов в сфере научной деятельности в 2018-2020 годах будут входить также и затраты на приобретение эксклюзивных прав на:

- образцы,

- модели,

- изобретения.

Причем, имеются ввиду объекты интеллектуальной собственности, которые активно участвовали в научно-технических и лабораторных исследовательских процессах.

Изменения в исчислении НДФЛ

С 1 января 2018 года не будут облагаться налогами дисконты по облигациям в российских рублях, выпущенные в оборот после 1 января 2017 года. Эта поправка была принята, согласно ФЗ №58-ФЗ от 3 апреля 2017 года [7]. Кроме того, изменится и формула исчисления налоговой базы НДФЛ от процентных доходов по рублевым облигациям, эмитированным с 1 января 2017 года по 31 декабря 2020 года:

% по облигациям в рублях - сумма %, определенных по номинальной стоимости облигаций * ставка рефинансирования Центробанка + 5%

Изменения в исчислении госпошлины

С 1 января 2018 года изменится и размер государственной пошлины за регистрацию и перерегистрацию медиа. Согласно, ФЗ № 253-ФЗ от 29 июля 2017 года, 8 тыс. рублей будет составлять тариф регистрации и коррекции данных общероссийских СМИ, 4 тыс. рублей [8]. Зарубежные медиа, распространяющиеся на территории РФ, согласно поправкам к налоговому законодательству, также заплатят 8 тыс. рублей за регистрационные процедуры. При этом, в 5 раз меньше будет стоить регистрация:

- СМИ образовательного и просветительского направления,

- изданий для детей,

- людей с ограниченными возможностями.

Так же СМИ рекламного и эротического характера вынуждены будут заплатить за регистрацию сумму больше в 5 и 10 раз соответственно.

Льготы по имуществу физлиц и транспортному налогу

Согласно ФЗ №286-ФЗ от 30 сентября 2017 года, в следующем году россияне смогут подавать заявления на льготу в начислении транспортных налогов, а также налогов на личное имущество, без подтверждающих документов. В течение 7 дней проверить легальность использования льгот по документам, запрошенным в тех или иных ведомствах, должен будет сам налоговый инспектор.

Налог на имущество организаций

Порядок применения льгот по налогообложению имущества организаций с 1 января снова изменится – они могут быть использованы, если объект отвечает условиям, прописанным в «льготных» региональных законах. Речь идет о льготе по объектам движимого имущества, зарегистрированного после 1.01. 2013 года, объектам с показателями высокой энергетической эффективности, а также по имущественным объектам, расположенным на дне Каспийского моря (российская территория).

Изменения в налогообложении земель

С 1 января 2018 года исчислять размер налога на земельный участок также будут по новой схеме. Согласно ФЗ №286-ФЗ от 30 сентября 2017 года за основу следует брать кадастровую стоимость, определенную на дату внесения в Росреестр данных о регистрации или корректировочных сведений [4]. Это изменение будет особо актуально для земель, меняющих категорию или вид целевого использования в течение года. В этом случае, исчисление налога происходит с учетом коэффициента владения, установленного ведомством местного муниципалитета.

Уплата налогов и административных штрафов

Согласно предлагаемым поправкам к законодательству, инициированным Министерством финансов и ФНС РФ, все имущественные налоги физических лиц (включая транспортный и земельный) можно будет оплачивать платежом, получившим предварительное название «авансовый взнос». Это упростит процесс перечисления средств и поможет избежать ошибок, что особенно актуально в том случае, если объекты находятся в разных регионах.

С 31 июля 2018 года будет проще вносить оплаты и за административные штрафы: к штрафным протоколам будут прикладываться реквизиты платежных поручений. Это новшество позволит избежать риска перечисления штрафа некорректно указанному бенефициару.

Необходимо заметить, что уже сейчас Минфин предлагает внести в КоАП поправки, позволяющие оплачивать административные штрафы за друг друга третьим лицам. Причем, такую возможность могут иметь, как юридические, так и граждане – физические лица.

2. Функции налогового учета

2.1. Сущность и функции налогового учета в деятельности некоммерческих организаций

Налоговый учет в деятельности некоммерческих организаций представляет собой упорядоченную систему:

- сбора,

- регистрации,

- обобщения информации.

Причем такой информации, которая была бы необходимой для

обеспечения эффективного и прозрачного процесса расчета налогов в их взаимосвязи и составления налоговой отчетности в установленном законодательством порядке.

Отличие налогового учета коммерческих и некоммерческих организаций заключается в обязательности ведения учета [11]:

- целевых поступлений,

- целевого финансирования некоммерческими организациями.

В организации системы формирования информации о возникновении налогообразующей связи, объединяющей предмет налогообложения и субъект налога заключается сущность налогового учета в деятельности некоммерческих организаций.

Инструментом финансового регулирования и проведения единой налоговой политики является бухгалтерский учет. Причем, тот бухгалтерский учет, который обеспечивает реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики, основанной на принципах юридического равенства:

- сторон и договорных отношениях,

- конкуренции,

- риске.

Данные налогового учета используются для исчисления налоговой

базы по налогам. При этом информация для определения налоговой базы по налогам содержится в налоговых регистрах, форму и содержание которых определяет сам налогоплательщик. Регистры налогового учета ведутся в электронной форме либо на бумажных носителях.

Ведение налогового учета позволяет реализовать государству фискальную функцию налогообложения и выполнить конституционную обязанность налогоплательщиком по уплате налогов.

Основные методологические подходы ведения налогового учета представлены в таблице 1.

Таблица 1

Методологические подходы ведения налогового учета

|

№ |

Подходы ведения налогового учета в деятельности некоммерческих организаций |

Сущность подхода |

|

1 |

Введение специальных учетно-налоговых показателей и понятий |

Выработка категориально-понятийного аппарата. |

|

2 |

Установление специальных правил формирования учетно-налоговых показателей |

В налоговом законодательстве установлен особый порядок для расчета «налоговой» себестоимости, которая применяется исключительно для определения прибыли, подлежащей налогообложению. |

|

3 |

Интерпретация и толкование некоторых общепринятых положений |

Реализует фискальную функцию налогового учета |

|

4 |

Определение момента возникновения налогового обязательства и ведения налогового учета |

Для правильного определения момента возникновения обязанности вести налоговый учет большое значение имеет метод формирования налогооблагаемой базы во времени по конкретному налогу. |

|

5 |

Способы определения величины налогооблагаемой базы |

Выделяют прямой, косвенный (расчет по аналогии), условный (презумптивный) и паушальный |

|

6 |

Методика исчисления налога |

Некумулятивная система исчисления налога Кумулятивная система исчисления налога |

В налоговом учете вырабатывается категориально-понятийный аппарат, средством которого налоговый учет выступает как внешне самостоятельная отрасль системы финансовых отношений. Характерной чертой многих учетно-налоговых показателей является то, что они так или иначе, обусловлены данными бухгалтерского учета. Можно сказать, что они формируются при прямом или косвенном его использовании.

Введение специальных учетно-налоговых показателей и понятий

В налоговом законодательстве установлен особый порядок для расчета себестоимости, которая применяется в тех случаях, когда необходимо определить прибыль, подлежащую налогообложению.

Интерпретация и толкование некоторых общепринятых положений исключительно для целей налогообложения

Этот подход, который реализует фискальную функцию налогового

учета, заключается в том, что для целей налогообложения налоговое законодательство дает собственное толкование какому-либо явлению из другой отрасли знания. При этом оно по своему содержанию не совпадает с общепринятым. Одним из основных элементов системы бухгалтерского учета в российских организациях является учетная политика, под которой понимается выбранная организацией совокупность методов ведения [13]:

- бухгалтерского учета первичного наблюдения,

- стоимостного измерения,

- текущей группировки,

- итогового обобщения фактов хозяйственной деятельности.

Учетная политика имеет в основном финансово-бухгалтерское значение. Кстати, некоторые ее элементы:

- влияют на формирование налоговых обязательств организации перед бюджетом,

- затрагивают порядок исчисления налогов.

Таким образом, учетная политика организации состоит из двух частей:

- политики в области собственно бухгалтерского учета,

- политики в области налогообложения.

Основные положения и элементы налоговой политики определяются не бухгалтерским, а налоговым законодательством. При этом организация самостоятельно на начало финансового года определяет ее направления. Конкретные способы и формы этой политики закрепляются внутренним документом, который называется «Приказ об учетной политике предприятия».

Методология определения момента возникновения налогового обязательства

Для правильного определения момента возникновения налогового обязательства большое значение имеет метод формирования налогооблагаемой базы во времени по конкретному налогу.

Существует два основных метода определения момента возникновения

налогового обязательства [21]:

- первый метод учитывает момент поступления денежных средств и производства выплат в натуральной форме;

- применение второго метода показывает на сколько важен момент возникновения имущественных прав и обязательств.

Этот метод получил наименование накопительный, или метод начислений.

Способ определения величины налогооблагаемой базы

В теории налогообложения выделяют несколько способов определения размера налогооблагаемой базы, некоторые из которых нашли свое отражение и в российском налоговом законодательстве [1]:

- прямой,

- косвенный (расчет по аналогии),

- условный (презумптивный) ,

- паушальный.

Основным и наиболее распространенным способом определения размера налогооблагаемой базы является прямой способ. При этом способе определяются реальные и документально подтвержденные показатели налогоплательщика. Прямым способом определяется база по большинству налоговых платежей.

Косвенный способ определения налогооблагаемой базы, или расчет по

аналогии применяется в случаях отсутствия или запущенности у налогоплательщика учета доходов и расходов и объектов налогообложения. Причем, ведение учета происходит в такой форме, которая не позволяет определить размер облагаемого дохода. Налоговую базу определяют на основании данных, полученных в результате проверок деятельности других налогоплательщиков, занимающихся похожей деятельностью в подобных условиях.

Условный (презумптивный) способ определения дохода очень похож на косвенный способ. По этому способу размер дохода, определяется на

основании вторичных признаков:

- суммы арендной платы,

- средней суммы расходов и т. д.

С определенного таким образом примерного дохода налог исчисляется в общем порядке. Паушальный способ основан на определении не условной суммы дохода, а условной суммы налога.

Методика исчисления налога выражается в способах исчисления налога. На сегодняшний день существует два способа. При некумулятивной системе исчисления налога обложение налоговой базы происходит по частям. К недостаткам способа относятся:

- необходимость перерасчета налогооблагаемой базы по итогам налогового периода,

- неравномерное поступление средств в бюджет.

Способ исчисления налога нарастающим итогом – это кумулятивная система. Она состоит в определении:

- налогооблагаемой базы,

- общей суммы льгот на конкретную дату налогооблагаемого периода.

Инструментом налогового учета является бухгалтерский учет, обеспечивающий реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики. Кстати, он основан

на принципах:

- юридического равенства сторон и договорных отношениях,

- конкуренции,

- риске.

Сбор информации представляет собой процесс извлечения и анализа информации о налогах. Цель сбора - обеспечение готовности информации к дальнейшему продвижению в целях налогообложения. Собранная информация в обязательном порядке регистрируется или фиксируется

на каком-либо материальном носителе:

- бумага,

- машинный носитель и т.д.

Обобщение информации - это процесс преобразования информации о простых частных событиях в информацию о наличии некоторого события более высокого уровня.

Характеристики налогового учета [19]:

- налоговый учет организуется налогоплательщиком самостоятельно;

- применяется последовательно от одного налогового периода к другому;

- непрерывно и в определенном порядке отражает все операции и объекты учета для целей налогообложения;

- основывается на нормах определения налоговой базы по налогам.

Характеристика функций налогового учета приведена в таблице 2

Таблица 2

Функции налогового учета НКО

|

Функции налогового учета |

Характеристики функций |

|

Информационная |

Предоставление налоговой информации для планирования, прогнозирования и управления |

|

Контрольная |

Контроль за правильностью и своевременностью расчетов с государством, его региональными и местными органами в соответствии с налоговым законодательством |

|

Аналитическая |

Предоставление информации, касающейся уплаты налогов для проведения финансового анализа организации |

|

Обеспечение эффективного взаимодействия между предприятием и проверяющими органами |

Обеспечение проверяющих органов во время проведения камеральной и выездной проверок прозрачной и качественной информацией, касающейся налогов и налогообложения |

Достоверность и полнота получаемой информации - одно из основополагающих требований к системе налогового учета о порядке учета для целей налогообложения хозяйственных операций. Обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и

уплаты в бюджет.

Методологическая база налогового учета опирается на соответствующие принципы. На основе принципов формулируются основные правила ведения налогового учета.

Принцип денежного измерения

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральной формах.

Принцип имущественной обособленности

Имущество, являющееся собственностью организации, учитывается отдельно от имущества других юридических лиц, находящегося у данной организации.

Принцип временной определенности фактов хозяйственной деятельности (принцип начисления), доходы признаются в том отчетном (налоговом) периоде, в котором они имели место. Причем, независимо от:

- фактического поступления денежных средств,

- иного имущества,

- имущественных прав.

Принцип последовательности применения норм и правил налогового учета. Нормы и правила должны применяться последовательно

от одного налогового периода к другому. Распространяется на все

объекты налогового учета.

Принцип равномерности признания доходов и расходов, устанавливает, что по доходам, относящимся к нескольким отчетным (налоговым) периодам. В том случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, тогда доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Кроме того, налоговый учет необходимо вести для того, чтобы государство реализовывало свою фискальную функцию, а налогоплательщик выполнял свою конституционную обязанность по уплате налогов.

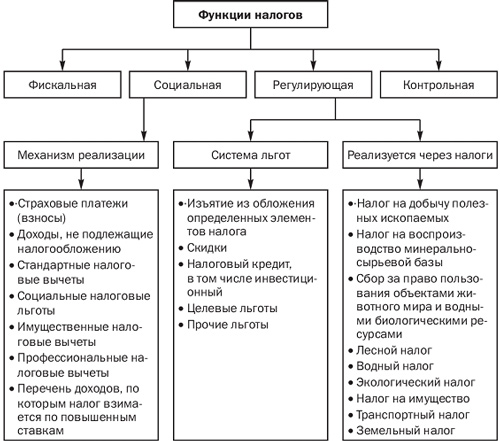

Налоговый учет осуществляется в целях формирования достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. Необходимо выделить основные функции налогового учета (приложение 1).

Фискальная функция налогового учета

Посредством налогового учета реализуются государственные задачи наполняемости бюджета. Многие положения актов о взимании налоговых платежей устанавливают такой режим, что получение необходимой информации для расчета требует определенных вычислений для расчетов, напрямую не вытекающих из конечных данных бухгалтерского учета, построенного на его принципах.

Так, предприятие должно относить на себестоимость продукции все расходы и затраты, связанные с ее производством и реализацией. Данные о себестоимости продукции формируются через ведение бухгалтерского учета.

При этом государство, исходя из своих фискальных интересов и налоговой политики в определенные периоды, через налоговый учет может ограничивать предельные размеры тех или иных расходов, включаемых в себестоимость для целей налогообложения, либо переносить их в следующие налоговые периоды [11].

Контрольная функция налогового учета

Современное налогообложение представляет собой достаточно сложный процесс расчета соответствующих налоговых платежей, таких как:

- объект налогообложения,

- налогооблагаемая база,

- льготы и др.

В то же время большинство учетных документов и форм сложились тогда, когда проблемы налогообложения не стояли так остро. В настоящее время через разработку специальных форм и расчетов налоговые органы осуществляют контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств. Согласно действующему законодательству основными задачами бухгалтерского учета, а также и налогового учета, являются:

- формирование полной и достоверной информации о деятельности предприятия и его имущественном положении;

- обеспечение информацией необходимой внутренним и внешним пользователям и т.д. (Закон "О бухгалтерском учете").

Наряду с этим налоговый учет выполняет следующие фискальные задачи [22]:

- вести документацию и хранить на бумажных, электронных или магнитных носителях информации в течение 5 лет;

- регистрация, постановка на учет и снятие с учета по РНН;

- регистрировать и выдавать лицензии и патенты на отдельные виды предпринимательской деятельности;

- в установленные сроки осуществлять платежи налогов, представлять декларации по налогам;

- представлять в соответствующие органы информацию о платежах, продлении срока или возврате платежей и т.п.

Информационная функция налогового учета несколько перекликается с фискальной функцией. Состоит в количественном измерении и качественной характеристике за конкретный период финансового положения налогоплательщиков. В связи с выполнением этой функции главное требование к налоговому учету:

- правильный и реальный учет налогооблагаемых показателей;

- обеспечение необходимой информацией в разрезе каждого вида налога;

- сборы платежей и сроки ликвидации задолженностей по налогам и другим платежам в бюджет.

Регулирующая функция - государственное регулирование экономики. Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

Распределительная функция налоговой системы проявляется в сложном взаимодействии с:

- ценами,

- доходами,

- процентом,

- динамикой курсов акций и т.д.

Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение:

- доходов,

- капиталов,

- инвестиционных ресурсов.

Стимулирующая функция налоговой системы является одной из важнейших. Кстати, это самая «труднонастраиваемая» функция. Как и любая другая, стимулирующая функция проявляется через [18,22]:

- специфические формы и элементы налогового механизма,

- систему льгот и поощрений,

- запретительных или ограничивающих ставок,

- других инструментов налогового механизма и налоговой политики.

Стимулирующая функция налогов является в современной российской практике слабо реализуемой и неэффективно используемой.

Социальная функция – поддержание социального равновесия путём изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением, и, которое «по наследству» перешло к РФ. Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок. Это, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ. Причем, таких льгот и преимуществ, которые не отвечают:

- характеру рыночных преобразований,

- социальным критериям,

- внутрифедеральным отношениям.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления регулирующей функции налогов. В то же время, достигнутое в результате экономического регулирования ускорение

развития и роста доходности производства, позволяет государству получить

больше средств.

Надлежащее выполнение функций и задач налогового учета обеспечивается общепринятыми принципами учета. Они тесно связаны с такими принципами налогообложения, как [15,20]:

- обязательности;

- определенности;

- справедливости;

- единства;

- гласности.

Налоговое законодательство России предусматривает обязательное ведение налогового учета на предприятиях всех форм собственности. Данная процедура предполагает систематическую работу с финансовой и бухгалтерской информацией, посвященной экономической деятельности компании. При этом цель одна - определение конкретных размеров налоговой базы. Точный, правильный и планомерный учет ведет к созданию приемлемой налоговой отчетности, служащей базисом для стабильного и беспрепятственного функционирования компании. А также ее честного вклада в экономическое развитие государства.

Самым сложным этапом в процессе учетных мероприятий, связанных с налогами, является первичный – организационный, так как он требует:

- максимальных временных ресурсов,

- финансовых ресурсов,

- трудовых ресурсов.

От того, насколько добросовестно организована налоговая политика предприятия, во многом зависит и его дальнейшая судьба. Чтобы не пускать все вышеописанное на самотек, доверяя бухгалтерам самостоятельно выбирать систему налогообложения и способы работы с ней, можно напрямую доверить такую функцию, как организация налогового учета, специализированным профессиональным компаниям. Например, организация, прекрасно ориентируется в действующем законодательстве и

может работать с любыми держателями бизнеса:

- упорядочивает налоговый учет на малых и крупных предприятиях,

- формирует соответствующие регистры в компаниях среднего масштаба.

Специфика налогового учета на предприятиях и в организациях во многом зависит от избираемой ими системы налогообложения [14]:

- при УСН будут использоваться одни методы работы,

- при ЕНВД – другие,

- в ООО с ОСНО – третьи.

Однако чаще всего можно встретить два основных варианта ведения такого учета:

- на основе бухгалтерских учетных данных,

- независимо от них.

Основным инструментом для осуществления налогового учета выступает налоговый регистр, в котором и фиксируется вся важная для расчетов информация.

Актуализация проблемы организации налогового учета возникает в

случаях, когда:

- создается новое или качественным образом реорганизуется существующее предприятие,

- происходит восстановление налогового или бухгалтерского учета,

- проводится стратегическое планирование налоговой политики на ближайшее будущее,

- происходит расширение деятельности компании.

2.2. Роль фискальной функции налогов на региональном уровне

Обеспечение эффективного социально-экономического развития каждого субъекта Российской Федерации обуславливается состоянием его финансовых ресурсов. Это приводит к необходимости рассмотрения проблем формирования доходной части бюджетов. Проще говоря, имеется ввиду налоговая составляющая финансовых ресурсов.

В соответствии со ст. 41 Бюджетного кодекса РФ [1], доходы бюджетов образуются за счет:

- налоговых и неналоговых видов доходов,

- безвозмездных перечислений.

Доходы бюджета – это экономические отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования бюджетного фонда. Налоговые доходы являются преимущественной составляющей доходов государственного бюджета. Процесс формирования и мобилизации налоговых платежей в составе финансовых ресурсов государства характеризует фискальная функция налогов.

Проведем анализ состава и структуры налоговых поступлений в доходах территориального бюджета субъекта РФ на примере области за 2015-2017 гг. (таблица 3). Источником данных для анализа явились законы области о бюджетах региона за 2015-2017 гг. [25]. Отметим, что к прочим налогам относятся:

- государственная пошлина,

- сборы за право пользования объектами животного мира и объектами водных биологических ресурсов,

- единый сельскохозяйственный налог,

- уплаченные суммы задолженности по налоговым платежам.

Приведенные в таблице 3 данные свидетельствуют о том, что доля налоговых доходов в общей сумме доходов областного бюджета ежегодно возрастает и составляет от 68,4 до 86,2%. Это свидетельствует об:

- укреплении финансовой стабильности области,

- повышении финансовой автономии регионального бюджета.

Таблица 3

Структура налогов в доходах бюджета области за 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

|||

|

Сумма, тыс.р. |

Уд.вес, % |

Сумма, тыс.р. |

Уд.вес, % |

Сумма, тыс.р. |

Уд.вес, % |

|

|

Доходы бюджета, всего |

57829301 |

100 |

81376725 |

100 |

72679628 |

100 |

|

В том числе налоговые доходы |

39539763 |

68,4 |

59313354 |

72,9 |

62680596 |

86,2 |

|

Налоговые доходы, всего В том числе |

39539763 |

100,0 |

59313354 |

100,0 |

62680596 |

100,0 |

|

Налог на доходы физ. лиц, всего |

13846709 |

34,0 |

17292542 |

29,2 |

18940412 |

30,2 |

|

Транспортный налог |

839512 |

2,1 |

1005359 |

1,7 |

1024461 |

1,6 |

|

Налог на имущество предприятий |

5966051 |

15,1 |

7164132 |

12,1 |

7550302 |

12,0 |

|

Налог на прибыль |

11827952 |

29,9 |

26012664 |

40,9 |

26292282 |

41,9 |

|

Налог на добычу полезных ископаемых |

581608 |

1,5 |

1119736 |

1,9 |

1073007 |

1,7 |

|

Упрощенная система налогообразования |

1208468 |

3,1 |

933394 |

1,6 |

1025323 |

1,6 |

|

Акцизы |

5253134 |

13,3 |

5750824 |

9,7 |

6744217 |

10,8 |

|

Прочие налоги |

16329 |

1,0 |

34703 |

2,9 |

30592 |

0,2 |

Данный факт подтверждается тем, что в абсолютном выражении общая

сумма доходов бюджета в 2017 г. по сравнению с 2016 г. снизилась, но при этом, сумма поступлений налоговых платежей возросла. Таким образом, подтверждается значимость фискальной функции налогов на субфедеральном уровне.

Из таблицы 3 также видно, что основную долю в налоговых доходах в области занимают:

- налог на прибыль организации,

- налог на доходы физических лиц (НДФЛ),

- налог на имущество организации,

- акцизы.

Наибольшую долю поступления налогов в бюджет области составил налог на прибыль организаций:

- в 2015 г. – 29,9%,

- в 2016 г . – 40,9%,

- в 2017 г. – 41,9%.

Доля НДФЛ составила:

- в 2015 г. – 34%,

- в 2016 г. –29,2%, в 2017 г. – 30,2%.

Доля налога на имущество организации сократилась с 15,1% в 2015 г. до 12% в 2017 г.

Доля акцизов составила:

- в 2015 г. 13,1%,

- в 2016 г. – 9,7 %,

- в 2017 г. – 10,8 %.

Рассмотрим динамику налоговых доходов в бюджете области за 2015-2017 гг. (таблица 4). Как свидетельствуют данные таблицы 4, налоговые поступления в абсолютном выражении в составе доходов бюджета области имеют устойчивую тенденцию роста. При этом темпы прироста в 2016 году по отношению к 2015 году значительно выше, чем в 2017 году по отношению к 2016 году.

Проведем анализ динамики бюджетообразующих налогов. Так, налог на прибыль в 2016 году, в сравнении с 2015 годом, увеличился на 119,9%, в 2017 году по отношению к 2016 году – на 1%. При этом, причиной роста является:

- увеличение прибыли от реализации продукции (работ, услуг),

- расширение основных фондов.

Таблица 4

Динамика налоговых поступлений в доходы бюджета области за 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

||

|

Сумма, тыс.р. |

Сумма, тыс.р. |

Темп роста, % |

Сумма, тыс.р. |

Темп роста, % |

|

|

Доходы бюджета, всего |

57829301 |

81376725 |

140,7 |

72679628 |

89,3 |

|

Налоговые доходы, всего В том числе |

39539763 |

59313354 |

150,0 |

62680596 |

105,6 |

|

Налог на доходы физ. лиц, всего |

13846709 |

17292542 |

124,8 |

18940412 |

109,5 |

|

Транспортный налог |

839512 |

1005359 |

119,7 |

1024461 |

101,9 |

|

Налог на имущество предприятий |

5966051 |

7164132 |

120,0 |

7550302 |

105,3 |

|

Налог на прибыль |

11827952 |

26012664 |

219,9 |

26292282 |

101,0 |

|

Налог на добычу полезных ископаемых |

581608 |

1119736 |

192,5 |

1073007 |

95,8 |

|

Упрощенная система налогообразования |

1208468 |

933394 |

77,2 |

1025323 |

109, 8 |

|

Акцизы |

5253134 |

5750824 |

109,4 |

6744217 |

117,2 |

|

Прочие налоги |

16329 |

34703 |

212,5 |

30592 |

88,1 |

Плательщиками налога на прибыль в области являются предприятия [16]:

- химической и нефтехимической промышленности,

- топливной, электроэнергетической промышленности,

- лесной, деревообрабатывающей и целлюлозно - бумажной

промышленности,

- горнодобывающей,

- пищевой,

- чёрной металлургии.

Важным фактором развития промышленности региона являются

минерально-сырьевые ресурсы области. В общероссийском производстве область обеспечивает [26]:

- 6,5% производства электроэнергии,

- 15% вывоза деловой древесины,

- 6% добычи угля,

- почти 20% общероссийского производства целлюлозы,

- более 10% картона,

- перерабатывается около 9% нефти.

По НДФЛ наблюдается рост поступлений в 2016 году на 24,8%, в 2017 году – на 8,5%. По налогу на имущество организаций также наблюдается увеличение поступлений в региональный бюджет в 2016 г. на 20%, в 2017 г. – на 5,3%.

Снижение объемов поступления платежей по упрощенной системе налогообложения в 2016 г. по сравнению с 2015 г. можно объяснить передачей 50% единого налога на основании Закона области из бюджета области в бюджеты муниципальных районов.

Факторами, обусловившими ежегодный рост налоговых поступлений в бюджет области, являются [26]:

- рост фонда оплаты труда в регионе;

- увеличение прибыли от реализации продукции ведущих предприятий;

- усиление налогового администрирования.

Итак, после проведения анализа состава, структуры и динамики налоговых поступлений в бюджет области, можно сделать следующие выводы.

Во-первых, проведенным анализом подтверждена значимость фискальной функции налогов, т.к. налоговые поступления являются определяющими для бюджета области. Ежегодно отмечаются рост налоговых поступлений и повышение доли налоговых платежей в общей сумме доходов бюджета. Этим также подтверждается финансовая самостоятельность региона.

Во-вторых, рост фонда оплаты труда и наличие в области стабильно действующих предприятий обеспечивают регулярное поступление налога на прибыль и налога на доходы физических лиц и, соответственно, повышают финансовую независимость региона.

Таким образом, можно сделать вывод еще и о том, что появление и функционирование налогового учета крайне важно только в том случае, когда система бухгалтерского учета, представляющая из себя сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия, перестает обеспечивать реализацию фискальных интересов государства.

ЗАКЛЮЧЕНИЕ

Эффективная налоговая система - это важный фактор и необходимое условия достижения финансовой стабилизации и обеспечения устойчивого экономического роста.

На основании изучения теорий налогообложения различных школ и учитывая влияние стремительно распространяющегося кризиса, автором сделан вывод о необходимости государственного вмешательства в рыночную экономику, в частности через функционирование налоговой системы. Данное положение также подтверждается сложившейся современной экономической ситуацией, которая доказывает, что рыночная экономика нуждается в контроле и государственном регулировании, в противном случае следствием невмешательства государства становятся периодические кризисы.

Современная налоговая политика ведущих стран мира демонстрирует последовательную тенденцию использования налогов в качестве инструмента, способного обеспечить перераспределение ВВП в пользу наиболее значимых, с точки зрения государства, отраслей и направлений развития экономики.

Одной из важнейших функций налогов, требующей пристального внимания, является регулирующая функция. В Российской Федерации сложилась трехуровневая налоговая система с фискальной направленностью, слабо ориентированная на стабилизацию социальной ситуации, стимулирование развития производства и инвестиционной активности.

Проведенное исследование показало, что регулирующая функция налогов играет в российской налоговой системе второстепенную роль и используется неэффективно: налог на прибыль, который должен быть основным регулятором экономики, не выполняет эту задачу, налог на добавленную стоимость должен стимулировать экспорт, но действует в обратном направлении. Использование налоговой системы с целью поощрения прямых инвестиций, развития производства, обновления основных фондов и использования новых технологий реализуется в неполной мере. В условиях кризиса особенно актуально внести в налоговую систему Российской Федерации изменения, позволяющие ей стать не только источником наполнения доходной части бюджета, но и гибким инструментом влияния на экономическую ситуацию и социальное развитие страны. Данная задача в настоящее время безотлагательна и приоритетна.

Для этого используются в первую очередь: дифференциация налоговых ставок, прогрессивное налогообложение, различные виды налоговых льгот, введение необлагаемого минимума, вычеты из налоговой базы, амортизационная политика. По налогу на прибыль применяются налоговые льготы, направленные на стимулирование НИОКР, отдельных видов деятельности и отдельных регионов. Одним из важнейших направлений процесса преобразований налоговых механизмов является трансформация методов стимулирования инвестиций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ с изменениями и дополнениями от 30 октября 2018 года.

- Закон РФ от 11 марта 1992 г. N 2487-I

"О частной детективной и охранной деятельности в Российской Федерации" (ред. от 5 декабря 2017 г.).

Постановление Правительства РФ от 23.06.2011 N 498 (ред. от 26.06.2018) "О некоторых вопросах осуществления частной детективной (сыскной) и частной охранной деятельности".

Федеральный закон от 30 сентября 2017 г. N 286-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (с изменениями и дополнениями).

- Федеральный закон от 18 июля 2017 г. N 166-ФЗ "О внесении изменений в статьи 251 и 262 части второй Налогового кодекса Российской Федерации".

Федеральный закон № 166-ФЗ от 18 июля 2017 О внесение изменений в Главу 25 части второй Налогового кодекса Российской федерации.

Федеральный закон от 3 апреля 2017 года № 58-ФЗ "О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации"

- Федеральный закон от 29 июля 2017 г. N 253-ФЗ «О внесении изменений в статьи 333.33 и 333.34 части второй Налогового кодекса РФ.

Книг одного автора

- Александров И.М. Налоги и налогообложение: Учебник. - 9-е

изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К», 2015.

- Гончаренко Л.И. Налоги и налогообложение . – М.: Издательство «КноРус», 2018. – 336 с.

- Иванова Н.В. Налоги и налогообложение . Учебное пособие. – Ростов на Дону.: Издательство «Феникс», 2017. – 272 с.

- Качур О.В. Налоги и налогообложение. - М.:Издательство « КноРус», 2016. - 432 с.

- Крохина Ю.А. Налоги и налогообложение. - М: Издательство «Юрай», 2017. - 300 с.

- Крутякова Т.Л. Учетная политика 2018. Бухгалтерская и налоговая.- М.: Издательство «АйСи Групп»,2018. – 264 с.

- Лыкова Л.Н. Налоги и налогообложение. Учебник и практикум для академического бакалавриата / Л.Н. Лыкова. — Люберцы: Издательство «Юрайт», 2016. — 353 c.

- Юткина Т. Ф. Налоги и налогообложение / Т.Ф. Юткина. - М.: Издательство «ИНФРА-М», 2018. - 576 c.

Книг двух и трёх авторов

- Аронов А.В., Кашин В.А. Налоги и налогообложение. М.: Издательство «Юнити», 2015.- 280 с.

- Ворожбит О.Ю., Водопьянова В.А. Налоги и налогообложение. Налоговая система Российской Федерации. Учебник.- М.:. Издательство «РИОР», 2018. – 176 с.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. – М.: Издательство «Проспект», 2017. – 280 с.

- Кругляк З.И., Калинская М.В. Налоговый учет. - Ростов на/Д: Издательство «Феникс», 2016. - 384 с.

- Мешкова Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.:

Издательство «Дашков и К», 2016. - 160 c.

- Малис Н.И., Грундел Л.П., Зинягина А.С. Налоговый учет и отчетность. Учебник и практикум. – М.: Издательство «Юрайт», 2017. – 342 с.

- Налоги и налогообложение: Учебное пособие / Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: Издательство «ЮНИТИ», 2015. - 543 c.

Пилевина Е.В., Агеева С.Н. Налоги и налогообложение. Практикум. –Издательство «МГИМО-Университет», 2016. – 162 с.

- Романов А.Н., Колчин С.П. Налоги и налогообложение. Учебное пособие. - М.:Издательство «Вузовский учебник», 2018. – 390 с.

- Яшина Н.И., Гинзбург М.Ю., Чеснокова Л.А. Налоги и налогообложение. Практикум, Учебное пособие. – М.: Издательство « Инфра-М, РИОР», 2017. – 88 с.

Приложение 1

- Географическая диверсификация бизнеса

- Характеристика особенностей разработки бюджетов

- Правовое регулирование рекламной деятельности (Характеристика видов рекламы)

- Нотариальные действия (Классификация истребования нотариальных действий)

- Исчисление и документальное оформление по налогу на имущество организаций ООО «Мастер»

- Добросовестная конкуренция

- Реализация основных положений промышленной политики Иордании

- Внеоборотные активы предприятия. .

- Особенности регулирующей функции налогового учёта

- Картелизация Италии

- Различия в методологии бухгалтерского и налогового учёта

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Конкурентные стратегии фирм)