Особенности политики мотивации персонала малых предприятий (Особенности категории субъектов малого предпринимательства)

Содержание:

ВВЕДЕНИЕ

Актуальность. Современное управление в последнее время все в большей степени ориентируется на мотивационные факторы трудовых отношений с работниками. Мотивация работников малого предприятия относится сегодня к основным инструментам, позволяющим наиболее полно использовать кадровые ресурсы, повысить эффективность использования кадрового потенциала.

Руководитель малого предприятия понимает, что необходимо побуждать людей работать на организацию, думая при этом, что только материального стимулирования достаточно. Мотивы, заставляющие отдавать работе максимум трудовых усилий, трудно определить, и они чрезвычайно сложны. Изучив и осмыслив современные теории мотивации, руководители малых предприятий приобретут новые инструменты привлечения и удержания образованного, профессионального работника, способствующего достижению целей организации.

Ни одна система управления не станет эффективно функционировать, если не будет разработана действенная модель мотивации сотрудников, адекватная сфере деятельности. В этой связи для использования методов стимулирования и мотивации персонала необходимо знать их индивидуальные потребности и ожидаемое ими вознаграждение.

Различные аспекты системы мотивации достаточно подробно разработаны в различных исследованиях. Вопросам разработки эффективной системы мотивации труда на предприятии посвящено большое количество работ зарубежных и отечественных авторов. Зарубежными представителями теорий мотивации являются: А. Маслоу, К. Албдерфер, Ф. Герцберг, Э. Локк, С. Адамс, В. Врум, Э. Диси, Р. Раян, работы ученых были изучены в первой главе данной работы. Среди отечественных ученых необходимо отметить работу советского психолога Л. С. Выгодского «История развития высших психических функций», значительная часть которой посвящена вопросу «борьбы мотивов». Выгодский стал одним из первых ученых, разделяющих значение понятий мотив и стимул.

Цель исследования - исследовать особенности системы мотивации на предприятиях малого бизнеса и сформулировать рекомендации по совершенствованию действующей системы мотивации.

Для достижения поставленной цели необходимо решить ряд задач:

- изучить теоретические аспекты мотивации труда;

- исследовать систему мотивации на примере малого предприятия;

- выявить проблемы в действующей системе на исследуемом предприятии;

- разработать рекомендации по совершенствованию системы мотивации труда.

Объектом исследования является деятельность малого предприятия ООО «МИФ» магазин «Миленькая Фея» (г. Москва).

Предмет исследования – особенности системы мотивации труда.

Анализ источников и литературы. Вопросы особенности политики мотивации персонала малых предприятий изучались по исследованиям таких авторов как: А.Н. Антонова А.Н., И. Зиновьева, Н. Каминова, А.В. Кузнецов, К. Кутуков, Е.Ю. Пальмина, Ю.В. Стародубова и других.

Информационной базой для выполнения работы послужила научная литература по выбранной тематике, учебники, учебные пособия, актуальные периодические статьи, Трудовой кодекс РФ, нормативные документы, справочно-правовые программы, внутренние документы компании.

В работе были использованы следующие методы: анализ литературы, логический анализ, метод обработки и обобщения данных, сравнительный анализ, графический метод, метод построения аналитических таблиц и другие методы.

Структурно курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Теоретические основы политики мотивации персонала малых предприятий

1.1. Особенности категории субъектов малого предпринимательства

На сегодняшний день существует множество определений понятия «предпринимательство». Однако если обобщить главные методы к пониманию и применению понятия, можно попробовать более точно установить его смысл. В бизнесе присутствует соединение собственной пользы с общественной выгодой, значит можно утверждать, что предпринимательство – активная и независимая деятельность по производству товаров или предложению услуг, которая осуществляется под материальную ответственность бизнесмена и базируется на комбинации личной экономической выгоды с общественной пользой[1].

К.э.н. О.Н. Ефимов под «малым предпринимательством» понимает предпринимательскую деятельность физического или юридического лица, связанную с высочайшим риском, основной целью которой является получение прибыли за счет производства и продажи товаров и предоставления услуг, а также соответствие критериям отнесения к малому предпринимательству[2].

Субъектами малого предпринимательства, отмечает Смогина И.А., являются малые предприятия и индивидуальные предприниматели. Малые предприятия – коммерческие организации различных организационно-правовых форм, осуществляющие предпринимательскую деятельность в небольших масштабах, соответствующие определенным требованиям, установленным действующим законодательством[3].

Существует много разнообразных подходов к систематизации «предпринимательства» и аспектов причисления его к малому. Самые распространенные из них: - численность сотрудников предприятия; - размер зарегистрированного капитала; - денежные характеристики деятельности предприятия; - вид деятельности предприятия[4].

Согласно Федеральному Закону РФ № 209-ФЗ от 24 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Закон № 209-ФЗ) существуют критерии малого предпринимательства и в России (таблица 1)[5]. К субъектам малого предпринимательства относятся компании, которые одновременно отвечает следующим трем условиям:

1) размер выручки за предыдущий год от реализации товаров, работ или услуг (без учета НДС) не превышает 800 млн. руб. (постановление Правительства от 13.07.2015 № 702);

2) средняя численность работников не более 100 человек;

3) доля сторонних организаций в уставном капитале компании не более 49 процентов. Ранее ограничение было 25 процентов, поэтому больше компаний с долей участия сторонних организаций теперь признаются малыми.

Таблица 1

Критерии для отнесения к субъектам малого и среднего предпринимательства

|

Субъект малого и среднего предпринимательства |

Средняя численность работников за предшествующий календарный год |

Выручка от реализации без учета НДС за предшествующий календарный год |

Доля сторонних организаций в уставном капитале |

|

Микропредприятие |

Не более 15 человек |

120 млн рублей |

Не более 49% |

|

Малое предприятие |

Не более 100 человек |

800 млн рублей |

Не более 49% |

|

Среднее предприятие |

От 101 до 250 человек включительно |

2 млрд рублей |

Не более 49% |

|

Крупные предприятия |

Свыше 250 человек |

Свыше млрд рублей |

- |

Таким образом, выше были обозначены главные признаки, характеризующие предприятие как малое.

Развитие малого предпринимательства в России в последние годы характеризуется следующими данными.

По данным Федеральной службы государственной статистики российский малый бизнес характеризовался такими основными показателями как число действующих субъектов малого предпринимательства, численность занятых на малых предприятиях, отраслевая структура, объем производства продукции, объем инвестиций в основной капитал. По имеющимся данным в течение 2012-2017 гг. наблюдается устойчивый рост числа малых и средний предприятий (далее – МСП) вплоть до конца 2017 года (таблица 2).

Таблица 2

Количество МСП в России за период 2012-2017 гг.[6]

|

Регион |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Средние предприятия |

||||||

|

Россия, тыс. ед. |

25 |

16 |

14 |

19 |

13 |

20 |

|

Малые предприятия |

||||||

|

Россия, тыс. ед. |

229 |

243 |

243 |

213 |

160 |

236 |

|

Микропредприятия |

||||||

|

Россия, тыс. ед. |

1415 |

1594 |

1760 |

1990 |

2598 |

2661 |

|

Итого МСП |

||||||

|

Россия, тыс. ед. |

1669 |

1852 |

2017 |

2222 |

2771 |

2917 |

Источник: составлено автором по сведениям Федеральн0й службы государственн0й статистики

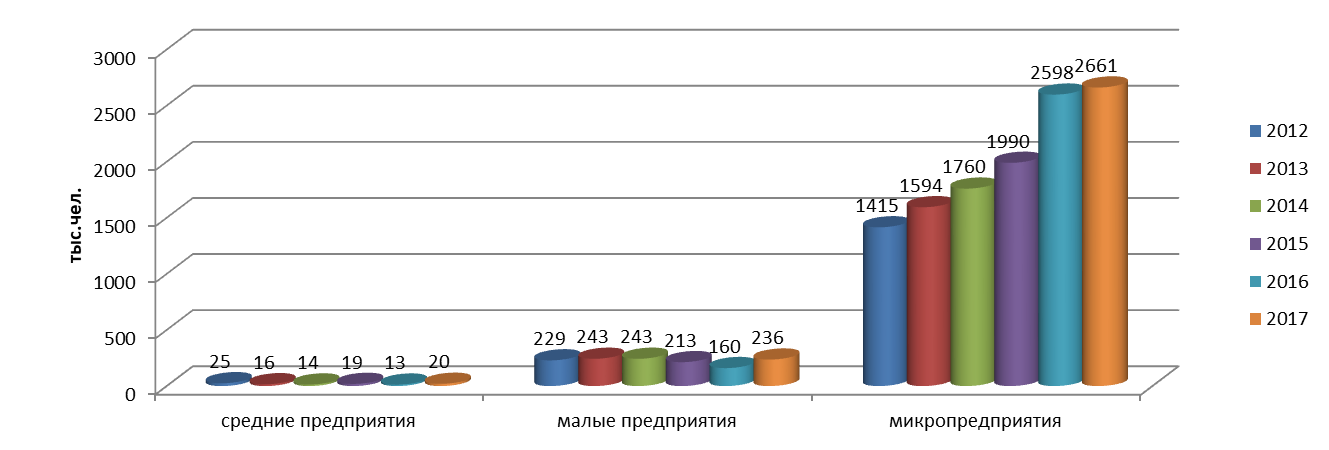

Данные табл. 2 представлены графически на рис. 1.

Рисунок 1 – Динамика числа МСП в Российской Федерации за период 2012-2017 гг. (без учета индивидуальных предпринимателей)

Так в течение этого периода (на конец 2017 года) число МСП увеличилось в целом по Российской Федерации с 1669 до 2917 тыс. ед. или на 74,78%. Однако, в 2015 году наблюдается сокращение числа малых предприятий. Экономическими итогами 2015 г. для сектора МСП стали: падение инвестиций в основной капитал, ужесточение условий кредитования, резкое сокращение числа индивидуальных предпринимателей.

В отчете по итогам 2016 года отмечается, что только 3% предприятий малого бизнеса в России удается продержаться на рынке дольше 3 лет (в Норвегии - 6,15%, в Финляндии — 6,65%, в Испании — 8,39%, в Греции — 12,6%)[7].

1.2. Понятие мотивации персонала, ее формы

Внутренняя мотивация по Эдварду Диси – это стремление совершать деятельность ради нее самой, ради награды, которая содержится в самой этой деятельности. Наградой является «момент переживания чего-то большего, чем обыденное существование». Источником такой мотивации является потребность самоопределения[8].

Внешняя мотивация – это мотивация, при которой факторы, воздействующие на поведение личности, находятся вне «я» личности или вне поведения. Достаточно инициирующим и регулирующим факторам стать внешними, как вся мотивация приобретает характер внешней[9].

Мотивация в управлении персоналом рассматривается как процесс активизации совокупности мотивов работника (внутренняя мотивация) и создания стимулов (внешняя мотивация) для побуждения к качественной трудовой деятельности. В некоторых литературных источниках, мотивирование и стимулирование могут рассматриваться как синонимы. В общепринятом понимании, мотив и стимул имеют различное значение:

Мотив (от лат. приводить в движение) – внутренний побудитель деятельности, который придает ей личностный смысл.

Стимул (от греч. стрекало, палка для подгонки животных) – внешний побудитель к деятельности[10].

Целью мотивации персонала со стороны руководителя является разработка комплекса условий, которые будут побуждать работника к действиям, выполнение которых будет направлено на достижение целей с максимальным эффектом[11].

В современных условиях компаниям открылись большие возможности для мотивации труда персонала. Однако так было не всегда. Долгое время считалось, что единственным стимулом эффективного труда является материальное вознаграждение или, проще говоря, заработная плата[12].

Развитие науки способствовало появлению большого количества экономических и психологических теорий мотивации, которые пытались рассмотреть структуру и определяющие факторы мотивационного процесса с разных сторон. Это способствовало искоренению политики «кнута и пряника», началась разработка более сложных систем стимулирования мотивации труда, которые базировались на результатах ее теоретического изучения, рассмотренных выше.

Современные теоретические подходы к мотивации сформированы психологической наукой, изучающей механизмы целенаправленного поведения людей. С этой точки зрения мотивация является движущей силой человеческого поведения, основанной на взаимосвязи потребность – мотив – цель[13].

Схему мотивационного процесса, отражающую его многоступенчатость, цикличность, а также взаимосвязь потребность – мотив – цель можно представить в виде рисунка 2:

Рисунок 2 – Схема протекания мотивационного процесса[14]

Данная схема весьма условна и может дать только общее представление о взаимосвязи мотивов и потребностей. В реальности, мотивационный процесс более сложный: движущие человеком мотивы могут меняться в зависимости от воздействия целого комплекса внешних и внутренних факторов. Например, влияние могут оказать личные способности, образование, социальное положение, материальное благосостояние, общественное мнение и прочее. Прогнозировать поведение сотрудников на различные системы мотивации очень непросто.

Мотивация как функция управления реализуется через систему стимулов, т.е. любые действия подчиненного должны иметь для него положительные или отрицательные последствия с точки зрения удовлетворения его потребностей или достижения его целей[15].

Несмотря на широкую практику использования механизма мотивации в управлении персоналом, существует весьма существенный разброс в определении самой категории «мотивация»[16]. Указанный разброс во многом определяется принадлежностью автора к той или иной области научных знаний — экономике, управлению, психологии или социологии. Обобщение определений позволяет сформулировать позицию по поводу сущности мотивации. Мотивация — внешнее воздействие на трудовое поведение человека для достижения личных, групповых и общественных целей. При выборе форм и методов мотивации прежде всего необходимо учитывать мотивы людей, т. е. побуждения, вызывающие те или иные их действия на рисунке 3[17].

В основе взаимодействия между индивидами лежит реализация потребностей людей. Они выступают внутренним побудителем к взаимодействию, его внутренней причиной. Само же взаимодействие человека является внешним проявлением существования человека. Оно возникает как результат осознания потребности, т.е. формирования интереса.

Система мотивации считается эффективной, если в соответствии с возможностями организации и потребностями сотрудников разработаны и реализуются различные виды или формы мотивации, представленные в Приложении 1[18].

Рисунок 3 – Механизмы мотивации персонала

Как представлено в Приложении 1, форма мотивации может быть:

материальная (экономическая), которая в свою очередь делится на:

- монетарную (денежная мотивация, связанная с оплатой труда);

- немонетарную (в этом случае работодатель вкладывает определенное количество денег на улучшение условий труда сотрудника, но эти выплаты не носят прямого характера и не увеличивают доходы сотрудника);

нематериальная (внеэкономическая)[19].

1.3. Особенности системы мотивации персонала на предприятиях малого бизнеса

Мотивация работников в малом бизнесе является одним из ключевых вопросов ввиду того, что практически каждый работник является единственным специалистом в своей сфере деятельности. Для того, чтобы деятельность сотрудника в команде организации была более эффективной, он должен быть заинтересован в ней морально и материально[20].

В настоящее время основу мотивации в организациях малого бизнеса составляет организация оплаты труда, которая не всегда отвечает требованиям современного рынка труда, квалификации и трудозатратам сотрудника[21].

Помимо этого, уровень оплаты труда и ее организацию и систему в организациях малого бизнеса устанавливает предприниматель-руководитель единолично, так как именно он формирует размер фонда оплаты труда[22].

Организации малого бизнеса имеют ряд особенностей в области управления персонала, к которым можно отнести:

- личностный характер взаимоотношений между работником и предпринимателем в небольшом коллективе организации;

- ведущая роль предпринимателя-руководителя в деятельности организации, его вовлеченность в производственный процесс, во взаимодействие с представителями внешней среды, что обусловлено высокой степенью предпринимательского риска и ответственностью за результаты деятельности[23];

- высокий образовательный уровень, обусловленный содержанием деятельности и высокими профессиональными требованиями;

- гибкость и неформальность управления персоналом;

- повышенные требования к личным качествам работника. Малый коллектив быстрее освободится от работников, чьи качества не соответствуют принятым нормам и ценностям данного предприятия.

- принципы отбора персонала иногда ориентированы не на прямые, а на косвенные доказательства профессиональной пригодности. Рекомендации на малых предприятиях фактически являются подтверждением наличия у кандидата знакомых и коллег, готовых отвечать своей репутацией за действия работника.

- социальная незащищенность. Благополучие персонала непосредственно зависит от руководителя[24].

Все перечисленные аспекты касаются, в основном, рядового персонала.

Для высококвалифицированных специалистов мотивационные особенности проявляются в таких аспектах, как: тесное деловое сотрудничество с владельцем бизнеса, что позволяет быстрее решать возникающие проблемы; результаты деятельности сотрудника видны руководителю и существует возможность своевременного поощрения; сотрудники могут участвовать в принятии управленческих решений; заработная плата может быть не ниже уровня оплаты труда на крупных предприятиях, а то и выше; малый бизнес имеет намного меньше ограничений в своей деятельности, чем крупные организации[25].

Стимулирование является основным фактором мотивации персонала.

Основные требования, предъявляемые к стимулированию персонала: - комплексность стимулов; - дифференцированность и гарантированность стимулирующих воздействий; - справедливость поощрений; - общественная гласность; - оперативность и гибкость использования; - обеспечение равенства возможностей; - постепенность изменений[26].

Традиционно различают материальное и нематериальное стимулирование.

Материальное стимулирование формируется на денежных выплатах.

Система вознаграждений, которые используются в организации, складывается из трех элементов - основная оплата труда (базовая зарплата, постоянная часть денежного вознаграждения), дополнительная оплата (побудительные выплаты, премии, бонусы, переменная часть денежного вознаграждения) и социальные выплаты или льготы[27].

Базовая заработная плата является гарантированной компенсацией работнику за его труд в организации, то есть вознаграждение за исполнение должностных обязанностей на своем рабочем месте в объеме и с качеством, которые предусмотрены должностными инструкциями или корпоративными стандартами. Базовая зарплата остается постоянной в течение достаточно продолжительного промежутка времени и напрямую не зависит от текущих результатов работы сотрудника[28].

Бонусы или побудительные выплаты (переменная часть денежного вознаграждения) обычно связаны с вознаграждением за результативность труда работника. К ним относятся комиссионные выплаты, премии за выполнение плана, участие в прибылях. Все то, что составляет переменную часть денежного вознаграждения за труд и применяется для учета результативности работы сотрудников, связывая уровень денежного вознаграждения с общей эффективностью работы компании, подразделения или самого работника.

Социальные выплаты рассматриваются как вознаграждения, не связанные с количеством и качеством труда, вознаграждения, которые получают сотрудники за факт работы в данной организации или на данном предприятии.

К данным выплатам относятся медицинская страховка, оплата отпусков, бесплатные обеды, компенсация транспортных расходов и прочие социальные выплаты, определенные законодательством или присущие только данной организации[29].

Система нематериальной мотивации включает совокупность внешних стимулов немонетарного характера, которые используются в организациях малого бизнеса для поощрения эффективности труда[30].

К методам нематериального стимулирования можно отнести:

- обеспечение карьерного роста сотрудников (движение по карьерной лестнице «вверх», с повышением занимаемого статуса);

- гибкий график рабочего времени (проектная система работы);

- приоритет при планировании отпуска сотрудников компании;

- регулярная «горизонтальная» ротация кадров;

- упоминание имени сотрудника в реализованном им проекте;

- устная или письменная благодарность за эффективную работу;

- проведение профессиональных конкурсов среди сотрудников, с награждением дипломами;

- размещение рекомендательных писем клиентов на специальном информационном стенде компании, где все сотрудники имеют возможность их видеть;

- проведение корпоративных праздников для сотрудников[31] [18, с.91].

Использование материальных и нематериальных стимулов направлено на повышение мотивации персонала.

Выводы по главе 1.

Малое предпринимательство – сектор экономики, который обусловливается работой субъектов малого предпринимательства на рынке товаров и услуг. К субъектам малого предпринимательства относится малое предприятие, под которым понимается предприятие с числом занятых не более 100 человек и размером выручки без учета НДС не более 800 млн. рублей, а также учитывается годовой оборот компании, размер его активов и номинального капитала.

Мотивация в управлении персоналом рассматривается как процесс активизации совокупности мотивов работника (внутренняя мотивация) и создания стимулов (внешняя мотивация) для побуждения к качественной трудовой деятельности. Целью мотивации является формирование комплекса условий, побуждающих человека к осуществлению действий, направленных на достижение цели с максимальным эффектом.

Движущие человеком мотивы могут меняться в зависимости от воздействия целого комплекса внешних и внутренних факторов. Например, влияние могут оказать личные способности, образование, социальное положение, материальное благосостояние, общественное мнение и прочее. Прогнозировать поведение сотрудников на различные системы мотивации весьма затруднительно.

Для наиболее эффективной деятельности организаций малого бизнеса необходимо наличие благоприятных факторов внутренней и внешней среды, эффективная система мотивации, что позволит сформировать хорошо мотивированную команду единомышленников с сильным лидером - предпринимателем, заинтересованном в успехе своего дела.

2. Организация мотивации персонал ООО «Миф» магазин «Миленькая Фея»

2.1. Анализ системы управления человеческими ресурсами ООО «МИФ» магазин «Миленькая Фея»

ООО «Миф» учреждено Решением единственного учредителя.

Общество зарегистрировано 01.07.2007 года Инспекцией Министерства Российской Федерации по налогам и сборам по городу Москве.

Юридический адрес Общества: 111141, город Москва, улица Плеханова, 15, стр.2.

Учредитель Общества - физическое лицо, гражданин Российской Федерации.

Общество с ограниченной ответственностью «Миф» учреждено и действует в порядке, предусмотренном Гражданским Кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью» от 08 февраля 1998 года № 14-ФЗ, учредительными документами и другими правовыми актами, действующими на территории Российской Федерации.

Главная задача ООО «Миф» - предпринимательская деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов коллектива и интереса собственника имущества предприятия.

Организационная структура ООО «Миф» представлена в Приложении 2.

ООО «МИФ» магазин «Миленькая Фея» относиться к малым предприятиям, поэтому его организационная структура относится к линейно-функциональному типу.

Исполнительный директор организации осуществляет оперативную деятельность Общества и координирует деятельность всех структурных подразделений.

Бухгалтерия занимается ведением бухгалтерского учета и анализом деятельности Общества на внутреннем и внешнем уровне.

Менеджер по управлению персоналом - организует работу с персоналом в соответствии с общими целями развития предприятия. Обеспечивает укомплектование предприятия, учреждения, организации работниками необходимых профессий, специальностей и квалификации. Определяет потребность в персонале, изучает рынок труда с целью определения возможных источников обеспечения необходимыми кадрами.

Продукция на рынке хлебобулочных и кондитерских изделий производимая ООО «МИФ» магазин «Миленькая Фея» определили двусменный режим организации и деятельность по двум направлениям:

1. Производство хлеба и хлебобулочных изделий.

2. Производство тортов и пирожных.

Заместитель директора по коммерции осуществляет систему сбыта продукции ООО «МИФ» магазин «Миленькая Фея», налаживает договорные отношения с покупателями продукции, а так же выявляет наиболее выгодные ценовые и договорные условия поставки сырья.

Главный технолог-кондитер ООО «МИФ» магазин «Миленькая Фея» осуществляет непосредственный контроль за соблюдением технологии, рецептуры и контроль за качеством выпускаемой продукции под рекламным знаком «Миф».

В таблице 3 представим динамику основных экономических показателей ООО «МИФ» магазин «Миленькая Фея» за 2015-2017 гг. на основании бухгалтерской отчетности (Приложение 3).

По данным таблицы 3 мы видим, что выручка от реализации снизилась на 713,4 тыс. руб. Это стало следствием того что затраты торгового предприятия, и чистая прибыль составила убыток в сумме 178,2 тыс. руб. Причиной этого стал рост себестоимости на 105,9 тыс. руб., в отличии от снижения выручки от реализации на 163,9 тыс. руб.

Средняя заработная плата за выбранный период не претерпела существенных изменений.

Таблица 3

Динамика основных экономических показателей ООО «МИФ» магазин «Миленькая Фея» в 2013-2015 гг.

|

Показатели |

2015г. |

2016 г. |

2017 г. |

Отклонения +/- |

||

|---|---|---|---|---|---|---|

|

2016/2015 |

2017/2016 |

2017/2015 |

||||

|

1. Выручка от реализации продукции, тыс. руб. |

6625 |

7174,5 |

6461,1 |

549,5 |

-713,4 |

-163,9 |

|

2. Себестоимость проданной продукции, тыс. руб. |

5969,3 |

6176,4 |

6075,2 |

207,1 |

-101,2 |

105,9 |

|

3. Чистая прибыль, тыс. руб. |

37,2 |

6,2 |

-178,2 |

-31 |

-184,4 |

-215,4 |

|

4. Величина основных фондов |

842,9 |

851 |

748,3 |

8,1 |

-102,7 |

-94,6 |

|

5. Средняя заработная плата, тыс. руб. |

15,6 |

15,6 |

15,9 |

0 |

0,3 |

0,3 |

|

6. Численность персонала |

6 |

7 |

7 |

1 |

0 |

1 |

|

7. Произво-дительность труда |

1104,17 |

1024,93 |

923,01 |

-79,24 |

-101,92 |

-181,16 |

Так же убыточной была деятельность предприятия в 2017 году, результатом чего является получение чистого убытка в сумме 178,2 тыс. руб.

Величина основных фондов предприятия в 2017 году снизилась на 102,7 тыс. руб., и составляла 748,3 тыс. руб., что на 94,6 тыс. руб. ниже, чем в 2015 году. Такое снижение может быть вызвано устареванием оборудования и основных средств предприятия.

Позитивным фактором является рост заработной платы, которая в 2017 году увеличилась на 1 тыс. руб. за предыдущие года, или на 3 тыс. руб. за 3 года.

В 2017 году производительность труда персонала снизилась на 101,92 тыс. руб., в сравнении с 2016 годом, и на 181,16 тыс. руб., в сравнении с 2015 годом. Это говорит о неэффективности использования трудовых ресурсов на предприятии. Поэтому дальше проведем анализ эффективности использования трудовых ресурсов для определения недостатков в работе организации.

С учетом специфики, содержания и направлений хозяйственной деятельности на предприятии применяются:

- Почасовая и повременно-премиальная системы оплаты труда;

- Индивидуальная форма организации и оплаты труда.

Эффективная работа компании невозможна без высокой квалификации ее сотрудников. Поэтому руководство ООО «МИФ» магазин «Миленькая Фея» делает ставку на новые тенденции развития персонала и систематически проводит обучение своих рабочих и инженеров в специальных учебных или у мастеров самого предприятия. Все вновь принятые сотрудники, не имеющие профессиональной подготовки, проходят подготовку и испытательный срок.

Оплата труда на предприятии производится согласно штатному расписанию и Положению об оплате труда. Штатное расписание и Положение об оплате труда утверждается генеральным директором предприятия и меняется каждый год.

В организации ООО «МИФ» магазин «Миленькая Фея» используется следующие методы управления человеческими ресурсами:

- организационно-распорядительные, или организационно-административные, основанные на прямых директивных указаниях;

- экономические, обусловленные экономическими стимулами;

- социально-психологические, применяемые с целью повышения социальной активности сотрудников.

Рассмотрим данные методы подробнее таблица 4.

При использовании методов управления персоналом необходимо понимать, что каждый метод связан с последующим, что обеспечивает эффективную систему управления персоналом.

Искусство управления людьми проявляется в том, насколько гибко, целесообразно, эффективно руководители используют различные методы, их комбинации с учетом конкретной производственной ситуации.

Таким образом, на основании рассмотренной системы управления человеческими ресурсами можно отметить, что деятельность на предприятии регулируется внутренними нормативными документами.

Таблица 4

Методы управления персоналом ООО «МИФ» магазин «Миленькая Фея»

|

Методы |

Характеристика |

|

Организационно-распорядительные |

устные распоряжения и поручения директора, должностные инструкции персонала, правила трудового распорядка, письменные приказы генерального директора, инструктаж, рекомендации менеджеров подчиненным по выполнению их функций. Также к ним относятся выговоры, объявления поощрений и благодарности. |

|

Экономические методы |

стимулирование работы менеджеров организации посредством премиальной части заработной платы. |

|

Социально-психологические |

проведение совместных корпоративных мероприятий, создание дружеских отношений в коллективе, основ взаимопомощи, взращивание «чувства команды», что достигается посредством развития морального климата предприятия, способствующего проявлению творческой активности каждого работника; содействия адаптации работников к нововведениям; создания социально комфортных условий в коллективе и решения частных вопросов психологической совместимости сотрудников; предоставление социального пакета. |

Изучив тип организационной структуры управления предприятием, можно сделать вывод, что типом донной организационной структуры можно считать линейно-функциональной. В основном придерживается к принципу единоначалия. Это объясняется тем, что генеральный директор устанавливает очередность в решении комплекса задач, определяя тем самым главную задачу на данном этапе, а также время и конкретных исполнителей.

С целью определить недостатки действующей организационной структуры управления персоналом предприятия проведем анализ эффективности ее работы путем исследования рационального использования персонала предприятия и затрат на его содержание, и показателей эффективности управления персоналом. Для начала проведем оценку обеспеченности ООО «МИФ» магазин «Миленькая Фея» персоналом по отдельным категориям и профессий в 2015 - 2017гг., результаты анализа обобщим в табл. 5.

Таблица 5

Анализ обеспечения и изменение структуры персонала ООО «МИФ» магазин «Миленькая Фея»

|

2015г. |

Удельный вес, % |

2016 г. |

Удельный вес, % |

2017г. |

Удельный вес, % |

Отклонения, +/- |

|||

|

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|||||||

|

Персонал основной деятельности |

6 |

100 |

7 |

100 |

7 |

100 |

1 |

0 |

1 |

|

В том числе: |

|||||||||

|

- рабочие |

3 |

50 |

4 |

57,14 |

4 |

57,14 |

1 |

0 |

1 |

|

грузчик |

1 |

16,67 |

1 |

14,29 |

1 |

14,29 |

0 |

0 |

0 |

|

продавцы |

2 |

33,33 |

3 |

42,56 |

3 |

42,56 |

1 |

0 |

0 |

|

- руководители |

2 |

33,33 |

2 |

28,57 |

2 |

28,57 |

0 |

0 |

0 |

|

маркетолог |

1 |

16,67 |

1 |

14,29 |

1 |

14,29 |

0 |

0 |

0 |

|

директор |

1 |

16,67 |

1 |

14,29 |

1 |

14,29 |

0 |

0 |

0 |

|

-специалисты |

3 |

50 |

3 |

42,56 |

3 |

42,56 |

0 |

0 |

0 |

|

экспедитор |

1 |

16,67 |

1 |

14,29 |

1 |

14,29 |

0 |

0 |

0 |

|

бухгалтер |

1 |

16,67 |

1 |

14,29 |

1 |

14,29 |

0 |

0 |

0 |

Как видно из данных табл. 5 на предприятии практически полностью укомплектован персонал в соответствии с плановой потребностью. В 2017 году возросло количество продавцов на 1 человека, что обусловлено потребностью предприятия в персонале. Как видно из проведенного анализа структура персонала она практически не изменилась. Учитывая рост работников, по некоторым категория персонала, в общей структуре их удельный вес остался тем же.

Изменения качественного состава связаны кроме того с движением персонала. Проведем анализ движения работников (табл. 6).

Проанализировав текучесть кадров видно, что они относительно стабильны.

Как видно из таблицы 6 текучесть кадров в основном происходит за счет рабочих, а именно продавцов.

Таблица 6

Анализ движения работников ООО «МИФ» магазин «Миленькая Фея»

|

Показатели |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение |

|

|

2016/ 2015 |

2017/ 2016 |

||||

|

1.Выбыло работающих с предприятия: |

0 |

0 |

0 |

0 |

0 |

|

2.Принято работников на предприятие |

0 |

1 |

0 |

0 |

0 |

|

- рабочие |

0 |

0 |

0 |

0 |

0 |

|

- руководители |

0 |

0 |

0 |

0 |

0 |

|

-специалисты |

0 |

0 |

0 |

0 |

0 |

|

3. Среднее количество работающих на предприятии |

6 |

7 |

7 |

16,67 |

0 |

|

4. Коэффициент оборота по приему |

0 |

0,09 |

0 |

0,09 |

0 |

|

5. Коэффициент оборота по выбытию |

0 |

0 |

0 |

0 |

0 |

|

6. Коэффициент текучести |

0 |

0 |

0 |

0 |

0 |

|

7. Коэффициент постоянства кадров |

0,963 |

1,08 |

0,976 |

+1,12 |

-9,67 |

В 2017г. коэффициент их текучести равняется коэффициенту оборота по приему, который свидетельствует о том, что в основном работники принимались на работу, увольнений на предприятии не было.

Качественная характеристика персонала организации представлена на рисунках 4 - 5 ниже.

В ООО «МИФ» магазин «Миленькая Фея» около половины сотрудников (47,0%) в возрасте от 30 до 40 лет, около более четверти сотрудников имеют высшее образование (28,0%) сотрудников имеют высшее образование и одна треть среднее профессиональное образование по специальности.

Рисунок 4 - Возрастная структура персонала ООО «МИФ» магазин «Миленькая Фея»

Рисунок 5 - Структура персонала ООО «МИФ» магазин «Миленькая Фея» по уровню образования

Таким образом, персонал ООО «Миф» характеризует опыт и профессионализм. Но технологии в хлебопекарной и кондитерской промышленности не стоят на месте.

2.2. Оценка уровня мотивации и стимулирования человеческих ресурсов предприятия

На сегодняшний день система управления стимулированием труда и мотивация является важной частью в повышении эффективности работы всего предприятия. Сама по себе система стимулирования направлена на создание нового мотивационного механизма трудовой деятельности персонала.

Руководство ООО «МИФ» магазин «Миленькая Фея» обращает особое внимание на эффективность работы персонала и пытается внедрить такие методы управления, которые будут способствовать развитию лучших качеств работников предприятия, увеличения их заинтересованности в работе на данном предприятии и возможностей развития их качеств.

На предприятии постоянно провидится регулирование оплаты труда согласно трудовому законодательству, чтобы рабочие получали достойную заработную плату.

Кроме того, важной задачей является сохранение здоровья человека и применение методов медицинского страхования здоровья и жизни работников предприятия.

Руководство ООО «МИФ» магазин «Миленькая Фея» активно содействует совершенствованию профессиональных способностей своих работников, создавая условия для роста квалификации и уровня образования персонала через обучающие программы и программы подготовки и повышения квалификации.

На предприятии ООО «МИФ» магазин «Миленькая Фея» используется система мотивации персонала, которая связана с личными достижениями сотрудников в работе и его карьерным ростом и премиальными выплатами.

На предприятии признаются неприкосновенность и соблюдаются права человека на труд и достойную оплату, а так же на отдых и получение необходимой медицинской помощи и страхования. Основным принципом работы ООО «МИФ» магазин «Миленькая Фея» является обеспечение полного пакета страхования и обеспечения всех работников предприятия.

Предприятие предоставляет бесплатный транспорт для своих сотрудников для их проезда на работу и домой.

Понимая, что наилучшим стимулом для работников предприятия является заработная плата, руководством предприятия в основу системы стимулирования труда сотрудников предприятия были положены ценовые стимулы, т.е. заработная плата. Об этом свидетельствует динамика заработной платы сотрудников, представленная в таблице 7.

Таблица 7

Динамика заработной платы сотрудников ООО «МИФ» магазин «Миленькая Фея» за 2015-2017гг.

|

Категории |

2015г. |

2016г |

2017г |

Темп роста в 2016г. /2015г. |

Темп роста в 2017г. /2016г |

|

директор, руб. |

31601,2 |

32044,5 |

33803,4 |

101,40 |

105,49 |

|

грузчик |

14910 |

14950 |

15000 |

100,27 |

100,33 |

|

маркетолог |

15010 |

15100 |

15150 |

100,60 |

100,33 |

|

продавцы |

10600 |

11000 |

11500 |

103,77 |

104,55 |

|

экспедитор |

20000 |

20120 |

20200 |

100,60 |

100,40 |

|

бухгалтер |

29800 |

30000 |

30100 |

100,67 |

100,33 |

Согласно данным проведенного анализа большая часть элементов системы стимулирования оценивается сотрудниками и руководителями на уровне выше среднего. Однако в данной системе есть ряд слабых мест, требующих принятия решений: перспективы роста низко оценены как сотрудниками руководства, так и рядовыми работниками; оценка содержания труда специалистами и рабочими низкая; оценка уровня заработной платы специалистами и рабочими низкая; оценка стиля и методов работы руководства специалистами и рабочими низкая.

Оценка элементов стимулирования труда ООО «МИФ» магазин «Миленькая Фея» в 2017г. представлена в таблице 8.

Таблица 8

Оценка элементов стимулирования труда ООО «МИФ» магазин «Миленькая Фея в 2017г.

|

Элемент стимулирования |

Среднее значение оценки по пятибалльной шкале |

|

|

Руководители |

Специалисты и рабочие |

|

|

1. Решение социальных проблем: обеспечение всех форм социальных льгот (больничный, отпуск, пенсия и т.п.) независимо от должности; обеспечение должного уровня безопасности труда, охраны здоровья, питания, оказания помощи, и т.п. |

4,5 |

4,5 |

|

2. Содержание труда (интенсивность дня, результативность, соответствие обязанностей должности, удовлетворение) |

4,5 |

3,5 |

|

3. Объективность оценки труда вашим руководителем, взаимопонимание с ним |

4,0 |

4,0 |

|

4. Заработная плата, материальные поощрения |

4,0 |

2,5 |

|

5. Перспективы роста (планирование, продвижение по службе, повышение квалификации, обучение) |

3,5 |

2,5 |

|

6. Отношения в коллективе (в вашей команде, в организации в целом) |

4,5 |

4,5 |

|

7. Условия труда (расположение предприятия, организация рабочего места) |

4,5 |

4,0 |

|

8. Стиль и методы работы руководства (культура, понимание целей организации, отношение с коллективом) |

4,5 |

3,5 |

|

9. Информированность работников (о делах предприятия, о сотрудниках, о своих перспективах) |

4,5 |

3,0 |

Приведенные данные в таблице 8 указывают на наличие резервов по повышению мотивации персонала для ООО «МИФ» магазин «Миленькая Фея».

В связи с тем, что работа по симулированию мотивации труда персонала проводилась не в полной мере, отмечается недовольство коллектива. Но следует отметить разделение во мнении относительно мер принимаемых руководством. Часть персонала считает, что руководство успешно внедряет стимулирующие методы. Это может объясняться тем, что часть персонала — это специалисты и руководство низшего звена, которым обеспечивается соответствующие условия труда и оплаты.

Вопрос о мотивах, побуждающих людей к работе, считается довольно простым и часто сводится к предложению денежных вознаграждений в обмен за прилагаемые усилия. Однако мотивация является результатом сложной совокупности потребностей, которые постоянно меняются. Чтобы создать реальную и эффективную мотивацию работников, следует определить, каковы же на самом деле потребности и обеспечить способ их удовлетворения при условии хорошей работы.

Опрос проводился между сотрудника предприятия методом анонимного анкетирования, каждый ответ оценивался по пятибалльной шкале. На основании проведенного опроса составлена общая оценка элементов стимулирования, которая основана на наиболее актуальных потребностях персонала.

Количество оценок относительно предположенным персоналу опросам превысило 100% ответов. Это объясняется тем, что как вариант можно было выбрать несколько вариантов. Следует отметить, что лидирующим фактором является повышение величины заработной платы (81% сотрудников). Исходя из проведенного исследования методов стимулирования, которые применяется на ООО «МИФ» магазин «Миленькая Фея», они совпадают с предпочтениями работников предприятия, а значит являются действенными.

Таким образом, исходя их проведенных оценок, наиболее актуальными для работников являются вопросы материальной удовлетворенности, которые руководители предприятия оценили на 4,0 балов из 5 возможных, а рабочие на 2,5 балла. Исходя из этого, можно говорить о том, что работники не удовлетворены своим материальным состоянием и уровнем заработной платы.

Наряду с ценовыми методами мотивации на предприятии уделяется особенное внимание социально-психологическим методам. На предприятии ведутся мероприятии, нацеленные на создание коллективного духа, а так же на улучшение психологии команды.

Особенный интерес уделяется увеличению квалификации служащих. Определяется концепция подготовки персонала, и регламентируются разные формы обучения, переобучения, увеличения квалификации.

Кроме того, к каждому празднику, как то Нового года и других государственных праздников, работникам предприятия выделяются материальные вознаграждения, которые также усиливают заинтересованность работников в сохранении своего рабочего места.

Для создания атмосферы открытости, доверия и сотрудничества между всеми заинтересованными сторонами в деятельности предприятия (акционеры, руководство, сотрудники и др.) был принят Кодекс корпоративного поведения, который включает в себя добровольно принимаемые ООО «МИФ» магазин «Миленькая Фея» дополнительные, по сравнению с действующим законодательством, обязательства в области корпоративных отношений.

Можно сказать, что таким образом руководство предприятия беспокоится о заинтересованности работников в успешности работы предприятия, поднятии его авторитета. Таким образом, на основании проведенного исследования эффективности использования трудовых ресурсов на предприятия определены следующие недостатки:

1. Снижение эффективности деятельности предприятия - предприятие получило чистый убыток 178,2 тыс. руб.

2. Для коммерческого отдела необходимо ввести такую систему труда, которая бы стимулировала деятельность работников отдела по продвижению продукции на рынке, снижению риска увеличения дебиторской задолженности покупателей (имеется тенденция увеличения сроков проплат по факту реализации со стороны сетей «Любимый», «Пятерочка»), а это приводит к снижению оборачиваемости денежных средств и, в итоге, к снижению прибыльности. Поэтому для повышения стимулирования работников данного отдела необходимо ввести систему бонусных доплат.

3. Снижение производительности труда на предприятии - производительность труда работников предприятия в 2017 году снизилась на 9,94%, и составляла 923,01 тыс. руб./год, в сравнении с 2016 годом. Это свидетельствует об увеличении трудоемкости труда персонала и неэффективном использовании трудовых ресурсов.

Выводы по главе 2:

Основным видом деятельности ООО «МИФ» магазин «Миленькая Фея» является производство хлеба и хлебобулочных изделий, розничная торговля, продажа продуктов питания.

Выручка от реализации снизилась на 713,4 тыс. руб. Это стало следствием того что затраты на производство продукции увеличились, и прибыль до налогообложения составила убыток в сумме 178,2 тыс. руб.

Недостатком является то, что убыточной была вся деятельность предприятия в 2016 году, результатом чего является получение чистого убытка в сумме 178,2 тыс. руб.

Позитивным фактором является рост заработной платы, которая в 2017 году увеличилась на 1 тыс. руб. в сравнении с 2016г., или на 3 тыс. руб. за 3 года.

Однако увеличение заработной платы не повлияло на рост производительности, а наоборот, производительность труда снизилась. Так производительность труда работников предприятия в 2017 году снизилась на 9,94%, и составляла 923,01 тыс. руб./год, в сравнении с 2016 годом.

Организационную структуру управления ООО «МИФ» магазин «Миленькая Фея» можно охарактеризовать как плоскую трехуровневую линейно-функциональную систему.

Организация труда на предприятии зависит от обеспеченности необходимыми трудовыми ресурсами всех производственных процессов.

На предприятии практически полностью укомплектован персонал в соответствии с плановой потребностью. В 2017 году возросло количество продавцов на 1 человека, что обусловлено потребностью предприятия в персонале.

Руководство ООО «МИФ» магазин «Миленькая Фея» обращает особое внимание на эффективность работы персонала и пытается внедрить такие методы управления, которые будут способствовать развитию лучших качеств работников предприятия, увеличения их заинтересованности в работе на данном предприятии и возможностей развития их качеств.

С целью повышения эффективности использования человеческих ресурсов на предприятии необходимо системы мотивации и стимулирования работников предприятия, руководству необходимо обратить внимание на развитие тех возможностей, которые будут способствовать приобретению сотрудниками новых знаний, сохранению здоровья и раскрытию их личности.

3. Мероприятия по повышению эффективности мотивации персонала в ООО «Миф» магазин «Миленькая Фея»

3.1. Предложения по повышению эффективности мотивации персонала предприятия

В целях повышения эффективности использования человеческих ресурсов и поддержки приверженности сотрудников компании, руководство ООО «МИФ» магазин «Миленькая Фея» направляет постоянное внимание на формирование тех возможностей, которые будут содействовать приобретению сотрудниками новейших знаний, сохранению здоровья и выявлению их личности.

1. Введение премий, фиксирующих индивидуальную результативность труда работника.

Следующим шагом совершенствования стимулирования персонала является привязка системы оценки персонала к премированию. Высокая оценка работы специалистов должна соответственно вознаграждаться, иначе теряется весь смысл оценки.

Также можно применить систему премирования, которая наиболее справедливо оценивает труд персонала и стимулирует повышение эффективности, качества и производительности труда. Премирование работников зависит от конечных результатов деятельности в организации. Премии выплачиваются после подведения результатов труда работников и организации.

Предлагается использовать:

а) премирование по результатам оперативной ежемесячной оценки;

б) разовое премирование по результатам работы за год.

В этих целях в учреждении должен быть создан фонд премирования за счёт средств, которые планируется получить от роста производительности труда.

Премирование необходимо осуществлять следующим образом.

Если работа сотрудника по результатам ежемесячной оценки по предлагаемой методике была оценена на высоком уровне, то ему устанавливается ежемесячная надбавка в размере 10% от уровня заработной платы.

Если работа сотрудника была оценена на среднем уровне, то ему устанавливается надбавка в размере 5% от уровня заработной платы.

Если работа сотрудника оценена на низком уровне, то премиальная надбавка не устанавливается.

В дальнейшем, если в течение года сотрудник допускает нарушения трудовой дисциплины или совершает проступок, то уровень надбавки по решению руководства может быть снижен. За существенные нарушения сотрудник может быть лишён премиальной надбавки до конца года.

Работники полностью лишаются премии в следующих случаях:

- совершение прогула;

- распитие спиртных напитков на территории учреждения;

- совершения хищения имущества учреждения.

По результатам следующей оценки сотруднику вновь может быть установлена премиальная надбавка.

Разовая премия по результатам годовой оценки должна выплачиваться следующим образом.

Сотрудники, чья работа оценена на высоком уровне, получают разовую премию в размере 10% от установленной заработной платы.

Сотрудники, чья работа оценена на среднем уровне, получают разовую премию в размере 5% от установленной заработной платы.

Сотрудники, чья работа оценена на низком уровне, не премируются.

Получать премию могут все сотрудники исходя из их индивидуального вклада в результаты работы предприятия. Премирование осуществляется каждый месяц, исходя из результатов работы каждого работника.

Оценка деловых качеств работника осуществляется по наиболее универсальным признакам, которые существенно влияют на индивидуальную производительность труда, морально-психологический климат в коллективе, а следовательно, на всю атмосферу трудового процесса и его практические результаты.

Каждая оценка деловых качеств имеет четыре уровня обнаружения и оценивается в баллах: низкий - 0,5, средний - 1, выше среднего - 2, высокий - С балла. Оценка от 0,5 до 3 баллов устанавливается работнику по каждому из признаков с учетом ее удельного значения.

Например, для оценки используются такие критерии:

- оценка профессиональной компетентности,

- восприятие изменения на производстве, проявляет способность к неординарным решениям и новых идей,

- умение эффективно работать в коллективе помогает другим его членам, коллегам.

Общая схема привязки результатов оценки к стимулированию персонала представлена на рисунке 6.

Годовая оценка

Высокий уровень

Средний уровень уровень

Низкий уровень

Выдвижение в кадровый резерв (карьерный рост)

Разовое премирование в размере 10% от заработной платы

Ежемесячное премирование в размере 10% от заработной платы

Ежемесячное премирование в размере 5% от заработной платы

Разовое премирование в размере 5% от заработной платы

Проведение аттестации и принятие решения о соответствии занимаемой должности

Процент ежемесячного премирования может быть снижен в случае нарушения трудовой дисциплины

Рисунок 6 – Привязка системы оценки к стимулированию персонала

Но система стимулирования труда персонала в ООО «МИФ» магазин «Миленькая Фея» будет включать не только систему материальной стимулирования труда, которая бесспорно является ключевой, в целостной системе стимулирования труда, она также включает систему нематериальной стимулирования труда персонала, которая будет базироваться на следующих ключевых элементах.

В соответствии предложениями для разработки методов нематериальной стимулирования труда участвующих в исследовании сотрудников, можно предложить следующие рекомендации:

- публичное признание успехов сотрудников в работе, подтверждение их ценности для компании различными доступными для руководства способами;

- систематический анализ успешно достигнутых этими работниками производственных целей, привлечение их в качестве экспертов к разработке планов компании (в области продаж, повышения квалификации и т.д.)

- постановка перед этой группой сотрудников четко сформулированных и достижимых целей;

- создание атмосферы открытого соперничества с регулярным подведением итогов соревнования;

- повышение персональной ответственности каждого сотрудника с предоставлением им права выбора средств решения поставленных задач;

- внимание непосредственного руководства к мнению данных сотрудников посредством включения его в тактические и стратегические планы организации;

- делегирование этим работникам управленческих полномочий в отсутствие руководителя или время от времени;

- включение сотрудников в различные программы обучения и повышения квалификации (как в качестве слушателей, так и в качестве докладчиков);

- создание и присвоение работникам знаков внутрифирменного различия в зависимости от их вклада в деятельность компании;

- наделение данных сотрудников властными полномочиями при проведении непроизводственных мероприятий;

- привлечение данных работников к решению проблем, требующих нестандартного подхода;

- учитывать представления сотрудников о справедливости в распределении обязанностей и в методах вознаграждения

Безусловно, для каждого конкретного сотрудника построена отдельная система мотивирования с учетом: личностных особенностей, наличием тех или иных ресурсов в организации, стилем руководства в компании и в отделе.

Действенность предложенных способов в данной конкретной ситуации может быть оценена лишь с течением времени. Тем не менее, анализ использованной для создания рекомендаций теоретической базы и результаты проведенного практического исследования, позволяют надеяться, что разработанные способы дадут возможность успешно применить их для решения задач по нематериальному стимулированию своих работников.

2. Проведение обучения рабочих хлебопекарной и кондитерской промышленности с целью повышения эффективности их труда:

Эффективная работы с человеческими ресурсами невозможна без высокой квалификации ее сотрудников. Поэтому руководство ООО «МИФ» магазин «Миленькая Фея» делает ставку на новые тенденции развития персонала и систематически проводит обучение своих рабочих и продавцов в учебных центрах торговых предприятий. Все вновь принятые сотрудники, не имеющие профессиональной подготовки, проходят подготовку в учебных центрах или на самом предприятии, а в дальнейшем переаттестацию.

На рисунке 7 представлены предлагаемые виды обучения на предприятии.

Необходимость проведения обучения работников предприятия так же вызвана улучшением качества продукции и новыми технологиями в работе с клиентами.

Маркетологи

Административно-управленческий персонал

Основной и вспомогательный персонал

Повышение квалификации в учебном центре

Курсы рекламы

Изучение требований техники безопасности и охраны труда: вводный, на рабочем месте и целевой инструктажи; обучение руководящего состава

Курсы компьютерных технологий

Научно-технические конференции

Тренинги

Обучение персонала

в ООО «МИФ» магазин «Миленькая Фея»

Рисунок 7 – Предлагаемые виды обучения в ООО «МИФ» магазин «Миленькая Фея» для повышения эффективности работы с человеческими ресурсами

В ООО «МИФ» магазин «Миленькая Фея» обучение персонала необходимо проводить по следующим направлениям:

– обучение основного персонала;

– обучение административно-управленческого и вспомогательного персонала;

– изучение требований техники безопасности и охраны труда.

Экспедиторы и специалисты организации проходят обучение по темам, связанным с разработкой, внедрением, развитием систем менеджмента в области качества, экологии и охраны труда на основе международных стандартов ИСО серии 9000, 14000 и OHSAS 18000.

Потребность в обучении маркетологов и производственных рабочих определяется посредством подачи заявок на обучение от руководителя отдела с названиями тренингов, необходимых для повышения их профессиональной компетентности. Затем с учетом финансовых возможностей составляется план обучения сотрудников с указанием конкретных развивающих мероприятий и их стоимости.

Периодичность проведения обучения будет определяться исходя из количества поданных заявок, при наборе не менее 5 человек в группу.

После подачи заявления на обучение указанной формы руководителем отдела, она рассматривается, и на протяжении 3 дней составляется план проведения обучения при наборе достаточного количества обучаемых.

На обучение может быть направлен любой сотрудник предприятия, желающий повысить свою квалификацию.

В целях обеспечения персонала ООО «МИФ» магазин «Миленькая Фея» квалификацией, необходимой для должного выполнения возложенных обязанностей и достижения необходимых рабочих результатов, необходимо систематизировать потребность в обучении сотрудников ООО «МИФ» магазин «Миленькая Фея» на 2018 год.

3.2. Экономическая эффективность предложенных мероприятий

Экономический эффект (Э), вычисляется по формуле (1):

Э = Р – К, (1)

где Э – экономический эффект, р.;

Р – экономические результаты осуществления мероприятий по совершенствованию системы мотивации за расчетный период (в нашем случае за год), р.;

К – затраты на осуществление этих мероприятий за расчетный период (в нашем случае за год), руб.

В основном затраты связаны с создаваемым фондом премирования. Остальные мероприятия проводятся за счёт имеющихся внутренних ресурсов. Расчёт затрат по мероприятиям представлен в таблице 9.

Таким образом общая сумма затрат составит связанная с мероприятиями, направленными на повышение эффективности управления человеческими ресурсами составят 348,42 тыс. руб.

Таблица 9

Затраты на реализацию мероприятий

|

Показатель для расчётов |

Размер, тыс. руб. |

|

Расходы на покупку и внедрение программного обеспечения и оборудования для контроля качества |

91 |

|

Внедрения привязки системы оценки персонала к премированию и мотивации персонала |

228,79 |

|

Внедрения системы обучения рабочих хлебопекарной и кондитерской промышленности с целью повышения эффективности их труда |

28,63 |

|

Итого: |

348,42 |

На основании предложенных рекомендаций по повышению эффективности управления человеческими ресурсами в ООО «МИФ» магазин «Миленькая Фея» составим таблицу с результатами от введения предлагаемых мероприятий (табл. 10).

Таблица 10

Показатели экономического эффекта от проектных мероприятий

|

Мероприятие |

Эффект от мероприятия |

|

|

основной тыс. руб. |

сопутствующий |

|

|

1. Повышение прибыли предприятия за счет внедрение системы контроля качества (10%) |

646,1 |

- новые рабочие места - привлечение большего числа клиентов |

|

2. Внедрения привязки системы оценки персонала к премированию и мотивации персонала |

346,32 |

- повышает производительность труда работников - повышает финансовые показатели работы предприятия |

|

3. Увеличение прибыльности предприятия за счет внедрения системы обучения рабочих хлебопекарной и кондитерской промышленности с целью повышения эффективности их труда |

86,15 |

- улучшает финансовое состояние предприятия |

|

ИТОГО |

1078,57 |

|

Таким образом, введение предложенных проектных мероприятий позволит предприятию повысить итоговый экономический результат в объеме 1078,57 тыс. руб. Кроме этого, есть ряд сопутствующих эффектов (научных, социальных, коммерческих) от реализации этих мероприятий.

После составления проекта повышения эффективности управления человеческими ресурсами путем внедрения системы обучения и мотивации выясним, будут ли экономически эффективны предложенные мероприятия. Произведем расчет основных технико-экономических показателей.

После составления проекта необходимо выяснить, будут ли экономически эффективны предложенные мероприятия. Произведем расчет основных технико-экономических показателей на основании предложенных мероприятий, что будут способствовать увеличению прибыли.

Выручка учетом внедрения предложенных мероприятий по повышению эффективности управления человеческими ресурсами предприятия составит: 6461,1+ 1078,57 = 7539,67 тыс.руб.

Структура себестоимости до проведения мероприятия: полная себестоимость в 2015 году составила 6075,2 тыс.р., в том числе постоянные затраты 4268,47 тыс.р. (70,26%) и переменные затраты 1806,76 тыс.р. (29,74%).

Расчет себестоимости после внедрения мероприятия: постоянные затраты останутся прежними – 4268,44 тыс. руб., а переменные затраты необходимо рассчитать:

- переменные затраты на 1 рубль выручки = 1806,76 / 6461,1= 0,28 руб.;

- планируемые переменные затраты = 0,28 * 7539,67 = 2111,12 тыс.руб.;

- затраты на проведение мероприятия 348,42 тыс.р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 4268,44 + 2189,51 + 348,42 = 6727,97 тыс.р. Изменения остальных показателей рассчитываются согласно формулам в таблице 11.

Таблица 11

Расчёт экономического эффекта от реализации мероприятий

|

Показатель |

До проведения мероприятий |

После проведения мероприятий (+10%) |

Экономический эффект |

|

Выручка, тыс. руб. |

6461,1 |

7260,07 |

1078,57 |

|

Дополнительные затраты, тыс. руб. |

348,42 |

348,42 |

|

|

Общий экономический эффект, тыс. руб. |

730,15 |

||

Также необходимо рассчитать экономическую эффективность проектных мероприятий – это относительный показатель, который рассчитывается по формуле (2):

Ээф = Р / К (2)

где Ээф – экономическая эффективность;

Р – экономические результаты осуществления мероприятий по совершенствованию системы оплаты труда персонала за расчетный период (в нашем случае за год), р.;

К – затраты на осуществление этих мероприятий за расчетный период (в нашем случае за год), р.

Рассчитаем годовую экономическую эффективность от реализации проектных мероприятий в соответствии с формулой 2.

Ээф =1078,57/348,42 = 3,09

Что касается социального эффекта от реализации предлагаемых мероприятий, то его оценить сложно. Тем не менее, можно установить следующую причинно-следственную связь, предполагаемый эффект от внедрения предложенных мероприятий сведен в таблице 12.

Внедрение системы повышения эффективности управления человеческими ресурсами приведёт к росту уровня производительности персонала в целом.

Таблица 12

Предполагаемый эффект от внедрения предложенных мероприятий

|

Предлагаемые мероприятия |

Предполагаемый эффект |

|

1. Повышение прибыли предприятия за счет внедрение системы контроля качества |

- новые рабочие места - повышение оплаты труда персонала |

|

2. Внедрения привязки системы оценки персонала к премированию и мотивации персонала |

- повышение заинтересованности персонала в результатах своего труда. |

|

3. Увеличение прибыльности предприятия за счет внедрения системы обучения рабочих хлебопекарной и кондитерской промышленности с целью повышения эффективности их труда |

|

Привязка системы оценки к премированию будет способствовать росту уровня заинтересованности сотрудников в результатах своего труда, что безусловно отразится на качестве предоставляемых услуг и привлечёт дополнительных клиентов.

Выводы по главе 3:

С целью повышения эффективности управления человеческими ресурсами предприятия, и, следовательно, производительность труда работников на предприятии целесообразно внедрить следующие мероприятия:

1. Повысить прибыль предприятия путем применения системы контроля качества, что даст увеличить доход от реализации на 646,1 тыс. руб.

2. Внедрения привязки системы оценки персонала к премированию и мотивации персонала, что даст возможность повысить эффективность производительности труда всех работников на 5618,4 тыс. руб. и увеличить прибыль на 346,32 тыс. руб.

3. Внедрить систему обучения рабочих хлебопекарной и кондитерской промышленности с целью повышения эффективности их труда, что дает возможность увеличить объемы реализации на 86,15 тыс. руб.

За счет внедрения мероприятия по повышению эффективности использования человеческих ресурсов, выросла экономическая эффективность деятельности предприятия: объем реализации увеличился на 1078,57 тыс. руб., или на 16,69%, производительность труда выросла на 28,8 тыс. руб. Кроме того, выросла рентабельность продаж на 4,80%. Все показатели работы предприятия после внедрения мероприятий показывают их эффективность. Таким образом, внедрение мероприятия является целесообразным и экономически обоснованным для ООО «МИФ» магазин «Миленькая Фея».

От внедрения предложенных мероприятий по повышению эффективности управления человеческими ресурсами в ООО «МИФ» магазин «Миленькая Фея» мы наблюдаем следующие показатели социальной эффективности:

- повышение производительности труда;

- снижение текучести кадров;

- повышение заинтересованности персонала в результатах своего труда;

- качественное решение сотрудниками общих задач и проблем;

- увеличение производительности труда;

- улучшение социально-психологического климата.

Общий экономический эффект от внедрения мероприятий составит 730,15 тыс. руб. Экономическая эффективность от внедрения мероприятия по совершенствованию системы мотивации составит 3,0 руб.

ЗАКЛЮЧЕНИЕ

В курсовой работе рассмотрены проблемы политики мотивации персонала на малом предприятии ООО «МИФ» магазин «Миленькая Фея».

Мотивация в управлении персоналом рассматривается как процесс активизации совокупности мотивов работника (внутренняя мотивация) и создания стимулов (внешняя мотивация) для побуждения к качественной трудовой деятельности. Целью мотивации является формирование комплекса условий, побуждающих человека к осуществлению действий, направленных на достижение цели с максимальным эффектом.

Движущие человеком мотивы могут меняться в зависимости от воздействия целого комплекса внешних и внутренних факторов. Например, влияние могут оказать личные способности, образование, социальное положение, материальное благосостояние, общественное мнение и прочее. Прогнозировать поведение сотрудников на различные системы мотивации весьма затруднительно.

Для наиболее эффективной деятельности организаций малого бизнеса необходимо наличие благоприятных факторов внутренней и внешней среды, эффективная система мотивации, что позволит сформировать хорошо мотивированную команду единомышленников с сильным лидером- предпринимателем, заинтересованном в успехе своего дела.

Основным видом деятельности ООО «МИФ» магазин «Миленькая Фея» является производство хлеба и хлебобулочных изделий, розничная торговля, продажа продуктов питания.

Выручка от реализации снизилась на 713,4 тыс. руб. Это стало следствием того что затраты на производство продукции увеличились, и прибыль до налогообложения составила убыток в сумме 178,2 тыс. руб.

Недостатком является то, что убыточной была вся деятельность предприятия в 2016 году, результатом чего является получение чистого убытка в сумме 178,2 тыс. руб.

Организационную структуру управления ООО «МИФ» магазин «Миленькая Фея» можно охарактеризовать как плоскую трехуровневую линейно-функциональную систему.

На предприятии практически полностью укомплектован персонал в соответствии с плановой потребностью. В 2017 году возросло количество продавцов на 1 человека, что обусловлено потребностью предприятия в персонале.

Как видно из проведенного анализа она практически не изменилась. Учитывая рост работников, по некоторым категория персонала, в общей структуре их удельный вес остался тем же.

К недостаткам относится то, что производительность труда работников предприятия в 2017 году снизилась на 9,94%, и составляла 923,01 тыс. руб./год, в сравнении с 2016 годом. Это свидетельствует об увеличении трудоемкости труда персонала и неэффективном использовании трудовых ресурсов.

С целью повышения эффективности использования человеческих ресурсов на предприятии необходимо системы мотивации и стимулирования работников предприятия, руководству необходимо обратить внимание на развитие тех возможностей, которые будут способствовать приобретению сотрудниками новых знаний, сохранению здоровья и раскрытию их личности.

В качестве проектных мероприятий по совершенствованию системы управления человеческими ресурсами являются:

- Введение премий, фиксирующих индивидуальную результативность труда работника.

- Для снижения влияния человеческого фактора на качество выпускаемой продукции и в соответствии с Законом «О безопасности пищевой продукции» ООО «Миф» рекомендуется внедрить интегрированную систему управления качеством и безопасностью продукции (СМКиБ).

- Проведение обучения рабочих хлебопекарной и кондитерской промышленности с целью повышения эффективности их труда.

С целью повышения эффективности управления человеческими ресурсами предприятия, и, следовательно, производительность труда работников на предприятии целесообразно внедрить следующие мероприятия:

1. Повысить прибыль предприятия путем применения системы контроля качества, что даст увеличить доход от реализации на 646,1 тыс. руб.

2. Внедрения привязки системы оценки персонала к премированию и мотивации персонала, что даст возможность повысить эффективность производительности труда всех работников на 5618,4 тыс. руб. и увеличить прибыль на 346,32 тыс. руб.

3. Внедрить систему обучения рабочих хлебопекарной и кондитерской промышленности с целью повышения эффективности их труда, что дает возможность увеличить объемы реализации на 86,15 тыс. руб.

За счет внедрения мероприятия по повышению эффективности использования человеческих ресурсов, выросла экономическая эффективность деятельности предприятия: объем реализации увеличился на 1078,57 тыс. руб., или на 16,69%, производительность труда выросла на 28,8 тыс. руб. Кроме того, выросла рентабельность продаж на 4,80%. Все показатели работы предприятия после внедрения мероприятий показывают их эффективность. Таким образом, внедрение мероприятия является целесообразным и экономически обоснованным для ООО «МИФ» магазин «Миленькая Фея».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О развитии малого и среднего предпринимательства в Российской Федерации: федер. закон РФ от 24.07.2007 №209-ФЗ // ПБД «КонсультантПлюс 3000» [Электрон. ресурс]: еженед. пополнение / СПС «КонсультантПлюс», НПО «ВМИ».

- Антонова А.Н., Стародубова Ю.В. Особенности мотивации персонала на предприятиях малого бизнеса // Экономика и современный менеджмент: теория и практика. 2015. № 56. С. 159-163.

- Ариели Д. Поведенческая экономика. Почему люди ведут себя иррационально и как заработать на этом. — М.: Манн, Иванов и Фербер, 2012.

- Буркецова А. Н. Мотивация труда персонала // Молодой ученый. — 2016. — №12. — С. 1147-1150. — URL https://moluch.ru/archive/116/31257/ (дата обращения: 08.09.2018).

- Веснин В. Р. Основы управления: учебник для бакалавров / Спб.: Проспект, 2016. 272 с.

- Ефимов О.Н. Экономика предприятия [Электронный ресурс]: учебное пособие/ Ефимов О.Н. – Электрон, текстовые данные. – Саратов: Вузовское образование, 2014. – 732 с. – Режим доступа: http://www.iprbookshop.ru/23085.— ЭБС «IPRbooks», по паролю (дата обращения: 08.09.2018 г.).

- Менеджмент : учебник /А.Д. Зарецкий, Т.Е. Иванова. — М. : КНОРУС, 2016. — 268 с. — (Бакалавриат)

- Казарян И. Г., Лапина В А. Управление поведением персонала в организации: учебное пособие / Чита: ЧитГУ, 2010. 181 с.

- Карпова Н. В. Экономика и социология труда: социально-трудовые процессы в системе рыночного хозяйства: учебное пособие. Старый Оскол: Тонкие наукоемкие технологии, 2012. 367 с.

- Ковальчук Ю. Ю., Проценко Р. В. Совершенствование системы мотивации трудовой деятельности // Молодой ученый. — 2016. — №9. — С. 589-592.

- Коноваленко В. А. Психология менеджмента: теория и практика: учебник / М.: Юрайт, 2014. 367 с.

- Кузнецов А.В., Мустафина Э.Х. Ретроспективный анализ теории мотивации и поведения в управлении // Наука и практика. 2016. № 1 (21). С. 96-108.

- Метлайд Я. Руководство по управлению персоналом в малом бизнесе: М.: Аудит и налогообложение, 2014. 163 с.

- Миляева Л.Г. Методические аспекты активизации стимулирующей функции заработной платы персонала предприятий // Нормирование и оплата труда в сфере обслуживания. 2013. №7. С. 20-27.

- Миляева Л. Г. Стимулирование персонала // Мотивация и оплата труда. 2015. №3. С. 186-193.

- Пальмина Е. Ю. Мотивация торгового персонала // Управление продажами. 2015. №1. С. 2-8.

- Пластинина Н. В. Способы мотивации работников с постоянным окладом // Мотивация и оплата труда. 2014. №2. С.110-114.

- Психология управления: учебник для вузов / под ред. Козлова В. В. М.: Издательский центр «Академия», 2013. 240 с.

- Родионова Е.А., Доминяк В.И., Жушман Г., Экземпляров М.А. Мотивация и стимулирование трудовой деятельности. Учебник и практикум, М., 2016. Сер. 58 Бакалавр. Академический курс (1-е изд.)

- Руденко Г. Г. Мотивация персонала: учебник / М.: Альфа-Пресс, 2010. 640 с.

- Семеновых О. П. Материальная и нематериальная мотивация сотрудников отдела продаж // Управление продажами. 2013. №4. С. 38-44.

- Семенцов А. Б. Мотивация персонала // Личные продажи. 2013. №2. С. 66-74.

- Смогина И.А. Налогообложение малых предприятий // Право и экономика. – 2012. - № 11. – С. 74-79.

- Управление персоналом: теория и практика: мотивация и стимулирование трудовой деятельности: учебно-практическое пособие / под ред. Кибанова А. Я. М.: Проспект, 2012. 74 с.

- Управление человеческими ресурсами : учебное пособие / С.А. Шапиро. — М. : КНОРУС, 2016. — 346 с. — (Бакалавриат).

- Финансовый менеджмент. В 2 ч. Часть 1. Основные понятия, методы и концепции: учебник и практикум для бакалавриата и магистратуры / И. Я. Лукасевич. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 377 с. — (Серия : Бакалавр и магистр. Академический курс).

- Черкасов Д.О. Роль малого предпринимательства в экономике России // Молодой ученый. 2016. № 2 (106). С. 626-629.

- Шаломеенко Т. Г. , Очеретлова Г. В. Немонетарная мотивация – путь к развитию конгруэнтности и лояльности // Мотивация и оплата труда. 2010. № 1. С. 40-45.

- Малое и среднее предпринимательство в России // Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1139841601359 (дата обращения 06.07.2018).

- Сравнительный анализ предпринимательской активности в России и зарубежных странах // СИБАК [Электронный ресурс]. – Режим доступа: http://sibac.info/studconf/econom/xxvi/39906 (дата обращения: 06.07.2018).

ПРИЛОЖЕНИЯ

Приложение 1

Формы мотивации персонала

Приложение 2

Учредитель

ООО «Миф»

Исполнительный директор

Бухгалтерия

Менеджер по кадрам

Главный кондитер-технолог

Зам. директора по коммерции

Главный бухгалтер

Бухгалтер- кассир

Калькулятор

Водители

Начальник смены

Кондитер 1 категории

Кондитер 2категории

Кондитер 3категории

Технический персонал

Рисунок 1. Организационная структура ООО «Миф»

Приложение 3

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «МИФ» магазин «Миленькая Фея» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Оптовая и розничная торговля |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

111141, город Москва, улица Плеханова, 15, стр.2

|

На |

31.12 |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

21,2 |

29,4 |

4,3 |

|||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Основные средства |

7 48,3 |

8 51,0 |

8 42.9 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

7 69.6 |

8 80.5 |

8 47.3 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

6 01.3 |

11 97.6 |

3 65.4 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

36.8 |

- |

|||||||||

|

Дебиторская задолженность |

9 29.9 |

9 24.0 |

8 07.2 |

|||||||||

|