Финансовый контроль

Содержание:

Введение

Актуальность темы заключается в том, что финансовый контроль – составная часть, или специальная отрасль, осуществляемого в стране контроля. Финансовый контроль осуществляется путем применения научно обоснованных методов установления степени соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики. Институт финансового контроля представляет собой составной элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейший составной элемент финансовой системы.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Важность и значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Итак, финансовый контроль - это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово-правовых институтах.

Объект исследования – финансово-общественные отношения в сфере финансового контроля.

Предмет исследования – нормы, регулирующие организацию финансового контроля.

Целью работы является анализ особенностей и значения финансового контроля.

Задачи данной работы:

- дать характеристику содержанию и функциям финансового контроля;

- проанализировать значение финансового контроля;

- охарактеризовать формы, виды и методы финансового контроля;

- указать особенности осуществления контроля со стороны государственных структур Российской Федерации;

- отразить пути совершенствования финансового контроля в Российской Федерации.

Методы исследования: анализ, синтез, обобщение, логический, диалектический.

Теоретическая база исследования – учебники по финансам, научные публикации, посвященные анализу финансового контроля в Российской Федерации, отчетные и аналитические данные Министерства финансов Российской Федерации.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

Глава 1. Содержание финансового контроля, его значение и функции в условиях рыночной экономики

1.1. Содержание и функции финансового контроля

Финансовый контроль является контролем законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов (государства, предприятий, учреждений и организаций) с применением особых методов. Он включает контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фондов денежных средств, оценку экономической эффективности финансово-хозяйственных операций и целесообразности произведённых расходов.

Финансовый контроль является стоимостным контролем, поэтому в отличие от других видов контроля (экологического, санитарного, административного и др.) он имеет место во всех сферах общественного воспроизводства и сопровождает весь процесс движения денежных фондов, включая и стадию осмысления финансовых результатов. Одна из основных функций государственного управления - это создание и поддержание эффективной финансовой системы и соответственно, адекватной системы финансового контроля. Финансовый контроль является составной частью, или специальной отраслью, осуществляемого в стране контроля[1].

Государственный финансовый контроль (далее - финансовый контроль) является функцией управления производительными силами и производственными отношениями. Он состоит из двух этапов: описательного, связанного со сбором фактов и их первоначальной группировкой, и логико-аналитического, представляющего качественный анализ фактов и сочетающий качественные и количественные методы познания. Следовательно, финансовый контроль включает в себя, с одной стороны, факты и данные опыта, а с другой определенную систему знаний - теорию[2]. Факты составляют реальную основу выводов и заключений финансового контроля, но без систематизации и обобщений, логического осмысления контроль существовать не может, так как в нем не будет общественной потребности.

Целью государственного финансового контроля является обеспечение законности и эффективности использования государственных бюджетных и внебюджетных финансовых средств и государственной собственности.

В соответствии с этим основными его задачами являются[3]:

- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходования государственных средств и использования федеральной собственности;

- оценка обоснованности доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов;

- финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

- анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

- контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Банке России, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

- обеспечение поступления в доходную часть государственного бюджета налоговых, таможенных и прочих платежей, обеспечивающих формирование доходной части государственного бюджета;

- оценка эффективности деятельности министерств и ведомств по использованию средств государственного бюджета и внебюджетных средств;

- контроль за правильностью ведения бухгалтерского учета и отчетности;

- улучшение бюджетной и налоговой дисциплины;

- выявление резервов роста доходной базы бюджетов различных уровней и снижения расходной части бюджета;

- контроль за реализацией механизма межбюджетных отношений;

- проверка обращения средств бюджета и внебюджетных средств в банках и других кредитных учреждениях;

- контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионов;

- пресечение незаконных решений по предоставлению налоговых и таможенных льгот, государственных дотаций, субвенций и другой помощи отдельным категориям плательщиков или регионам;

- выявление финансовых злоупотреблений в сфере бюджетных и межбюджетных отношений;

- проведение профилактической информационной работы с целью повышения бюджетной дисциплины.

Хотя государственный финансовый контроль охватывает только общественный сектор экономики, он, как видно из перечня задач, распространяется и на частнопредпринимательскую деятельность, и на все формы собственности, главным образом, путем проверки правильности составления налоговых расчетов, выполнения предприятиями государственных заказов, финансируемых из бюджета: при предоставлении частным предпринимателям, предприятиям различных форм собственности субсидий, дотаций, кредитов, а также налоговых льгот. Следовательно, объектом финансового контроля выступает не только бюджетно-налоговая сфера и бюджетный процесс, но и весь процесс финансово-хозяйственной деятельности субъектов рыночных отношений. Этим и определяется огромная роль и значение финансового контроля как важнейшего элемента государственного контроля и управления.

Иными словами, объектом финансового контроля являются денежные отношения, возникающие между государством, с одной стороны, и юридическими и физическими лицами, с другой стороны, по поводу полной мобилизации бюджетных средств, перераспределения части национального дохода в территориальном, социальном и отраслевом разрезах и его эффективного использования с целью выполнения государством своих функций.

Система финансового контроля в целом состоит из следующих элементов[4]: 1) субъект контроля (кто контролирует); 2) объект контроля (кого контролируют); 3) предмет контроля (что контролируют); 4) принципы контроля; 5) метод контроля; 6) техника и технология контроля; 7) принятие решения по результатам контроля; 8) оценка эффективности контроля.

Цель и задачи государственного финансового контроля определяют и его основные функции. Эти функции можно классифицировать по двум признакам: во-первых, исходя из социального и общегосударственного значения; во-вторых, на базе содержательного значения функций контроля.

Активная, творчески организуемая роль финансового контроля проявляется в его собственных функциях.

Таким образом, можно сделать определенные выводы. Во-первых, финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция: социального управления и правового регулирования. Во-вторых, как специфическая форма государственной деятельности контрольная деятельность обладает собственными функциями: фиксации отклонений, анализа, корректировки, социальной превенции, правоохраны.

1.2. Формы, виды и методы финансового контроля

Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих воздействий на управляемый объект.

Как форма реализации контрольной функции финансов, финансовый контроль необходим в любом обществе, основанном на товарно-денежных отношениях. В странах с рыночной экономикой роль финансового контроля особенно велика, так как важнейшим направлением деятельности субъектов хозяйствования при обязательном соблюдении установленных норм права становится повышение ее эффективности. Финансовый контроль имеет важнейшее значение для управления финансами на любом уровне, обеспечивая надежное функционирование всей финансовой системы, реализацию осуществляемой государством финансовой политики, содействует обеспечению финансовой безопасности.

Финансовый контроль - это контроль за финансовой и хозяйственной деятельностью хозяйствующих субъектов, что не исключает, а предполагает необходимость осуществления других видов контроля за хозяйственной деятельностью.

Финансовый контроль охватывает комплекс тех хозяйственных отношений, от которых зависят размеры фондов денежных средств и эффективность их использования. Финансовый контроль можно определить как регламентированную нормами права деятельность государственных, муниципальных, общественных и иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования.

Финансовый контроль является важнейшим средством обеспечения законности в финансовой и хозяйственной деятельности. Он призван предупреждать бесхозяйственность и расточительность, выявлять факты злоупотреблений и хищений товарно-материальных ценностей и денежных средств. Значение финансового контроля особенно повышается в условиях рыночной экономики[5].

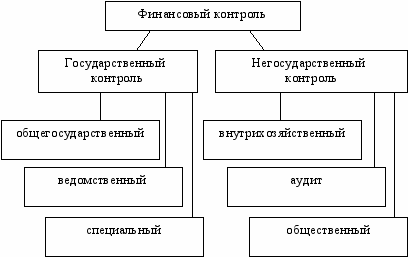

Рисунок 1 – Общая классификация финансового контроля

Классификация финансового контроля проводится по разным основаниям. В зависимости от времени его проведения финансовый контроль подразделяется на предварительный, текущий и последующий.

Предварительный финансовый контроль осуществляется до совершения операций по созданию, распределению и использованию определенных фондов денежных средств. Он проводится при рассмотрении и утверждении бюджетов, других финансово-плановых актов, при приеме заявок и т. д.

Текущий финансовый контроль проводится в процессе осуществления каких-либо финансовых операций.

Последующий финансовый контроль осуществляется после совершения хозяйственной или финансовой операции по использованию финансовых ресурсов из соответствующих фондов денежных средств.

По содержанию финансовый контроль подразделяется на:

- бюджетный контроль - проводимый такими органами, как Федеральное Собрание РФ, Счетная палата РФ, Правительство РФ, Федеральное казначейство Министерства финансов РФ, правоохранительные органы;

- налоговый контроль - осуществляемый налоговыми органами, налоговой полицией, таможенными и иными правоохранительными органами;

- банковский контроль - проводимый ЦБ РФ, аудиторскими фирмами, правоохранительными органами;

- валютный контроль - осуществляемый Правительством РФ, ЦБ РФ, Федеральной службой России по валютному и экспортному контролю, Министерством РФ по налогам и сборам, иными органами и агентами валютного контроля;

- надзор за страховой деятельностью - осуществляемый Департаментом страхового надзора Министерства финансов РФ, правоохранительными органами;

- таможенный контроль - проводимый Федеральной таможенной службой РФ.

В зависимости от субъектов, осуществляющих финансовый контроль, он может быть подразделен на различные виды[6]:

а) представительных органов государственной власти и местного самоуправления;

б) Президента;

в) исполнительных органов власти общей компетенции;

г) финансово-кредитных органов;

д) ведомственный и внутрихозяйственный;

е) общественный;

ж) аудиторский.

В практической деятельности финансовый контроль может быть классифицирован по следующим признакам[7]:

- контроль на уровне верховной власти, т.е. по показателям, отражающим динамику производства и потребления в стране и уровень благосостояния народа, уровень экономической безопасности государства;

- контроль на уровне центральной исполнительной власти;

- контроль на уровне отрасли - здесь система показателей центральной исполнительной власти конкретизируется применительно к отраслевым особенностям;

- контроль на уровне региона предполагает интеграцию показателей контроля верховной власти и отраслевых показателей;

- контроль на уровне предприятия и организации. Здесь контрольная работа государства должна ограничиваться исполнением обязательств предприятия перед государством, а также за эффективностью и целевым использованием средств, полученных предприятием из государственного бюджета.

Представляется необходимым в условиях развития местного самоуправления выделить в качестве самостоятельного вида финансового контроля Контроль, осуществляемый представительными и исполнительными органами местного самоуправления.

Ведомственный контроль, осуществляемый министерством, ведомством за деятельностью входящих в их систему учреждений и организаций, имеет много общего с контролем, который проводится в системе общественных или религиозных организаций. Близок к ним и контроль, осуществляемый хозяйствующим субъектом, не входящим в какую-либо систему. Указанный контроль целесообразно обозначить как внутренний контроль.

Итак, в основе классификации видов, форм и методов финансового контроля лежат признаки, характеризующие определенные связи между объектами классификации. Для определения видов финансового контроля, как правило, исходят из таких наиболее существенных признаков классификации, как субъект и объект контроля.

Структура, функции органов финансового контроля в РФ приведены в приложении.

Значение финансового контроля в России существенно возросло в период перехода к рыночной экономике. В рыночной системе велика роль налогов, которые являются не только основным источником поступлений в доходную часть бюджета, но и регулятором хозяйственной деятельности. Развитие налоговой системы невозможно без создания эффективной системы контроля за полнотой и своевременностью уплаты налогов в бюджет государства. В демократических странах велика значимость общественного контроля за расходованием государственных средств. Усложняется система бюджетного федерализма, которая также требует создания новых механизмов контроля за распределением и использованием бюджетных ресурсов.

Основное назначение финансового контроля состоит в том, чтобы обеспечить эффективность процесса формирования и расходования денежных средств, находящихся в руках государства. Контроль является неотъемлемым элементом процесса государственного управления. Он способствует успешной реализации задач, стоящих перед бюджетной системой страны. Финансовый контроль призван обеспечивать:

- правильность составления бюджетов различных уровней и их исполнения;

- соблюдение действующего бюджетного и налогового законодательства, правильность ведения бухгалтерского учета, составления отчетности;

- эффективное и целевое использования средств государственного бюджета и внебюджетных фондов; правильность операций с бюджетными средствами на счетах в банках и других кредитных учреждениях;

- выявление резервов роста бюджетных доходов и экономии средств;

- успешную реализацию межбюджетных отношений; эффективное и обоснованное распределение фондов финансовой поддержки регионов;

- пресечение правонарушений в бюджетной сфере, выявление финансовых злоупотреблений и применение наказания к виновным лицам; компенсацию последствий незаконных действий;

- улучшение финансовой дисциплины, проведение профилактической и разъяснительной работы.

Таким образом, финансовый контроль - это контроль за законностью, целесообразностью действий в области образования, распределения и использования денежных фондов государства и муниципальных образований в целях эффективного социально-экономического развития страны и ее регионов. Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово-правовых институтах и закрепленные соответствующим законодательством (например, в Налоговом или Бюджетном кодексах РФ).

Глава 2. Анализ роли финансового контроля в управлении финансами Российской Федерации

2.1. Анализ показателей финансового контроля в Российской Федерации

Счетная палата – постоянно действующий высший орган внешнего государственного аудита (контроля), подотчетный Федеральному Собранию Российской Федерации, осуществляющий свою деятельность на основе принципов законности, эффективности, объективности, независимости, открытости и гласности. Счетная палата – полноправный участник бюджетного процесса, обладающий широкими полномочиями для эффективного контроля за средствами федерального бюджета, Резервного фонда, Фонда национального благосостояния, государственных внебюджетных фондов Российской Федерации и федеральной собственностью. Орган финансового контроля обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно, руководствуясь в своей деятельности Конституцией Российской Федерации, общепризнанными принципами и нормами международного права, международными договорами Российской Федерации, федеральными законами, а также международно-правовыми принципами независимого аудита (контроля).

Для обеспечения устойчивого развития страны Счетная палата РФ реализует контрольные и экспертно-аналитические мероприятия. Целью данных мероприятий является обеспечение контроля органов местного самоуправления, предприятий, организаций, банков, страховых компаний и других финансово-кредитных учреждений, их союзов, ассоциаций и иных объединений вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества.

Рассмотрим количество проведенных Счетной палатой контрольных и экспертно-аналитических мероприятий (таблица 1).

Таблица 1

Анализ количества проведенных Счетной палатой РФ контрольных и экспертно-аналитических мероприятий за 2016-2018гг.

|

Вид проверки |

Годы |

Абсолютное отклонения (+,-) |

|||

|

2016 |

2017 |

2018 |

2017г./ 2016г. |

2018г./ 2017г. |

|

|

Экспертно-аналитические мероприятия |

122 |

96 |

78 |

-26 |

-18 |

|

Контрольные мероприятия |

348 |

349 |

244 |

1 |

-105 |

|

Всего проведено мероприятий |

470 |

445 |

322 |

-25 |

-123 |

Из таблицы 1 видно, что основную часть проведенных мероприятий составляют контрольные мероприятия. В 2017 году количество контрольных мероприятий увеличилось на 1 проверку, а в 2018 году снизилось на 105 мероприятий по сравнению с 2017 годом.

Счетная палата РФ ежегодно осуществляет контрольные и экспертно-аналитические проверки объектов Российской Федерации. В 2018 году количество данных мероприятий сократилось в результате укрупнения тематики мероприятий и увеличения степени охвата объектов. Вследствие чего, количество объектов, охваченных мероприятиями, проводимыми Счетной палатой в 2018 году увеличилось и составило 2594. Особо важные результаты контрольных и экспертно-аналитических мероприятий всегда докладываются непосредственно главе государства.

Все это нацелено на обеспечение побуждений к правомерным действиям, а также следование финансовому законодательству Российской Федерации для устойчивого развития страны.

Счетная палата при проведении ревизии и проверок получает от проверяемых предприятий, учреждений, организаций, банков и иных кредитно-финансовых учреждений всю необходимую документацию и информацию по вопросам, входящим в ее компетенцию, для документального подтверждения операций и состояния счетов проверяемых объектов в целях обеспечения законности.

Проведем оценку полученных данных по результатам внешнего государственного аудита за 2016-2018гг. (таблица 2).

Таблица 2

Динамика выявленных нарушений и недостатков Счетной палатой РФ при поступлении и использовании средств бюджетной системы за 2016-2018гг., млрд. руб.

|

Вид нарушения |

Годы |

Темп прироста, % |

|||

|

2016 |

2017 |

2018 |

2017г/ 2016г |

2018г./ 2017г. |

|

|

Нарушения законодательства Российской Федерации о бухгалтерском учете и финансовой отчетности |

41,7 |

14,0 |

78,2 |

-66,43 |

458,57 |

|

Нарушения законодательства Российской Федерации о размещении заказов для государственных и муниципальных нужд |

233,3 |

39,6 |

126,1 |

-83,03 |

218,43 |

|

Нарушения при распоряжении и управлении государственной собственностью |

23,6 |

25,5 |

30,76 |

8,05 |

20,63 |

|

Иные нарушения, выявленные при использовании средств бюджетной системы |

35,7 |

92,0 |

31,8 |

157,70 |

-65,43 |

|

Нарушения в ходе использования средств финансовой и гуманитарной помощи Российской Федерации, предоставляемой иностранным государствам |

0 |

0 |

15,6 |

- |

- |

|

Всего выявлено нарушений и недостатков |

722,9 |

524,5 |

516,5 |

-27,45 |

-1,53 |

По результатам проведенного исследования в таблице 2 можно сделать вывод, что общая сумма выявленных Счетной платой нарушений в 2018 году уменьшилась на 1,53%. Это связано со снижением суммы нарушений бюджетного законодательства и иных нарушений, выявленных при использовании средств бюджетной системы (на 65,43%).

Следующим мероприятием Счетной палаты выступает проведение государственного аудита. Проводя внешний государственный аудит, Счетная палата оценивает насколько эффективно используются федеральные ресурсы, и соблюдается их целевое назначение (таблица 3).

Таблица 3

Анализ выявленных нарушений и недостатков при поступлении

и использовании средств бюджетной системы в части целевого и неэффективного использования средств за 2016-2018гг., млрд. руб.

|

Вид нарушения |

Годы |

Абсолютное отклонение, (+,-) |

|||

|

2016 |

2017 |

2018 |

2017г/ 2016г |

2018г./ 2017г. |

|

|

Нецелевое использование средств |

3,9 |

9,5 |

3,7 |

5,6 |

-5,8 |

|

Неэффективное использование средств |

66,3 |

173,1 |

81,2 |

106,8 |

-91,9 |

Анализ результатов таблицы 3 отражает, что объем нецелевого использования бюджетных средств в 2018 году снизился на 5,8 млрд. руб. Сумма неэффективного использования государственных и иных средств уменьшилась на 91,9 млрд. руб. Данные показатели свидетельствуют о снижении нарушений в бюджетной системе страны и эффективности проводимых Счетной палатой контрольных мероприятий.

Счетная палата принимает исчерпывающие меры, направленные на устранение нарушений федеральных законов и иных нормативных правовых актов, затрагивающих интересы как государственных структур, так и иных участников бюджетного процесса, включая институты гражданского общества, широкие слои населения.

Так, приняты меры по привлечению должностных лиц, виновных в нарушении законодательства Российской Федерации, к различным видам ответственности. Всего по представлениям Счетной палаты за отчетный период к ответственности за нарушения законодательства Российской Федерации привлечены 344 должностных лица, в том числе: 84 человека получили замечания, 3 предупреждения, 46 выговоры, 65 человек уволены, 30 человек были депремированы, к 116 сотрудникам были применены иные меры дисциплинарного воздействия.

По итогам проведенных контрольных и экспертно-аналитических мероприятий Счетная палата на постоянной основе направляет свои рекомендации по совершенствованию действующего законодательства, нацеленные на устранение выявляемых проблем и недопущение в дальнейшем нарушений бюджетного законодательства.

Рисунок 2 - Информация о выполнений представлений и предписаний Счетной палаты в 2018 году

Счетная палата принимает исчерпывающие меры, направленные на устранение нарушений федеральных законов и иных нормативных правовых актов, затрагивающих интересы как государственных структур, так и иных участников бюджетного процесса, включая институты гражданского общества, широкие слои населения.

В целях повышения качества прогнозирования доходов и источников финансирования дефицита федерального бюджета главными администраторами доходов и главными администраторами источников финансирования дефицита бюджета Счетная палата неоднократно обращала внимание на необходимость разработки методик прогнозирования поступлений доходов в бюджет и поступлений по источникам финансирования дефицита бюджета.

Таким образом, роль Счетной палаты заключается в осуществлении контроля, концентрации на оздоровлении банковского сектора и поддержке отдельных секторов экономики, реализации приоритетных национальных проектов, реформировании пенсионного обеспечения граждан, комплексного анализа межбюджетных отношений, формировании потенциала развития и повышения международного авторитета РФ. Эффективное функционирование Счетной палаты будет способствовать социально-экономическому развитию страны.

2.2. Пути совершенствования финансового контроля в Российской Федерации

В соответствии с Бюджетным кодексом РФ (раздел IX) государственный и муниципальный финансовый контроль осуществляют законодательные (представительные) органы государственной власти и представительные органы местного самоуправления[8]. Они осуществляют предварительный, текущий и последующий финансовый контроль, то есть все формы финансового контроля, имеют право создавать для этих целей контрольно-счетные органы, требовать от органов государственной власти оперативную информацию об исполнении бюджета: дают оценку деятельности органов, исполняющих бюджет.

Кроме парламентского финансового контроля, осуществляемого законодательными (представительными) органами государственной власти и местного самоуправления, Бюджетный кодекс (ст. 266) определяет органы исполнительной власти и местного самоуправления, осуществляющие финансовый контроль, главные распорядители и распорядители бюджетных средств.

Федеральное казначейство осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей и получателей бюджетных средств и другими участниками бюджетного процесса, координирует осуществление контрольных функций другими федеральными органами исполнительной власти.

Министерство финансов России осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств.

Главные распорядители и распорядители бюджетных средств осуществляют финансовый контроль за использованием бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами.

Отдельными функциями государственного финансового контроля наделены Центральный банк России, Министерство России по налогам и сборам, Государственный таможенный комитет России, Федеральная служба России по валютному и экспертному контролю, вновь созданная служба финансового мониторинга, контрольно-ревизионные службы федеральных органов власти и другие органы.

Вопросами контроля за исполнением поручений, указов и распоряжений Президента и деятельностью властных институтов занимается Главное контрольное управление Президента России.

В связи с этим представляется оправданным построение методологически единой системы ГФК на основе парламентского контроля за бюджетом, то есть на базе Счетной палаты России в качестве основного инструмента независимого государственного парламентского контроля.

Финансовый контроль, осуществляемый органами исполнительной власти, является внутренним, ведомственным, охватывающим отдельные формы финансового контроля. К тому же под сомнение ставится сам принцип объективности: может ли быть объективной структура власти, разрабатывающая бюджет, его исполняющая и сама себя контролирующая?

Необходимо выработать оптимальную систему межбюджетных отношений это ключевая проблема бюджетного федерализма. Реформа межбюджетных отношений должна стать экономической базой для укрепления власти в России и выработки оптимальных отношений с руководителями регионов. Ее целью должно быть увеличение поступлений в бюджеты всех уровней, выравнивание уровня развития регионов и действенный контроль за расходованием денежных средств как в центре, так и в субъектах Федерации.

Создание новых контрольно-счетных органов и работа уже действующих позволят не только сократить нерациональные расходы, но и расширить возможности по определению эффективности и целесообразности расходов государства.

Еще одно направление повышения эффективности - это повышение ответственности как структур власти, так и отдельных должностных лиц за рачительное использование бюджетных средств. В связи с этим представляется своевременным внесение поправок в Бюджетный кодекс. Эти поправки должны быть направлены на участие Совета Федерации в процедуре утверждения отчета об исполнении бюджета за прошедший год и предусматривать ответственность федеральных структур власти за выявленные нарушения бюджетного законодательства.

Таким образом, необходимо выработать оптимальную систему межбюджетных отношений это ключевая проблема бюджетного федерализма. Реформа межбюджетных отношений должна стать экономической базой для укрепления власти в России и выработки оптимальных отношений с руководителями регионов. Ее целью должно быть увеличение поступлений в бюджеты всех уровней, выравнивание уровня развития регионов и действенный контроль за расходованием денежных средств как в центре, так и в субъектах Федерации

В России существует очень много проблем, которые решаются с использованием механизмов контроля. За последние годы созданы и создаются все новые и новые органы контроля и органы управления с большой долей контрольных функций. Счетная палата выступает номером один в системе контрольных органов. От Счетной палаты России идет мощный импульс развития контрольной деятельности и развития системы государственного контроля, отвечающей текущим и перспективным задачам.

О недостатках действующей системы государственного контроля можно много говорить. Анализ проваленных программ, неисполняемых законов, а таких огромное большинство, показывает, что в этих программах и законах забывали сделать «маленькую» подпрограмму реального механизма контроля исполнения. Поэтому самым верным признаком того, что очередная новая программа и новый закон будут «не исполнены», является отсутствие в них механизма контроля исполнения, адекватного задачам документа[9].

Есть все основания утверждать, что перманентный экономический и политический кризис в России является следствием отсутствия созидательной системы государственного контроля, а также препятствованием созданию такой системы со стороны заинтересованных сил, которые могут сами не понимать ее выгодности для них.

Существующая система многочисленных контрольных органов дублирует друг друга и неэффективна. Она ориентирована на прошлое, не отвечает за конкретные результаты. Контрольные органы работают старыми методами, пытаются контролировать компании, работающие новыми методами и вкладывающие огромные деньги в свою модернизацию. Такой контроль заранее обречен, он не созидательный. Причина несозидательности: произвольный, выборочный, субъективный, заказной характер процесса выбора объекта для контроля. Все проконтролировать система физически не может и не хочет, коэффициент охвата контролем - ниже одного процента.

Контрольные органы обладают возможностями на законной основе собрать информацию против любого чиновника, против любой коммерческой структуры, против любой приватизационной сделки со всеми вытекающими отсюда последствиями. В этом смысле контрольные органы являются не только составной частью технологического процесса управления государством, но и эффективным инструментом экономической борьбы. В этой двойственности государственного контроля заключается сила контроля как инструмента управления, и беда контроля, поскольку его постоянное использование в качестве инструмента экономической борьбы мешает, тормозит его развитие как части технологического процесса управления.

Существующие многочисленные контрольные органы используют только метод последующего контроля, то есть какое-либо событие уже произошло, допущены нарушения, ресурсы растрачены, время упущено, и только после этого контрольные органы изучают проблему и предлагают меры наказания. Контрольные органы не отвечают за конкретные результаты. Создание научно обоснованной системы госконтроля позволит решить крупную экономическую проблему - превратить формальный контроль в созидательный контроль. В связи с вышесказанным, основной целью органов государственного управления на данном этапе должно стать построение созидательной системы государственного контроля.

В системах управления механизм контроля представляет собой форму реализации механизма обратной связи. Управлять - значит действовать целеустремленно, стремиться достичь определенной цели. Составной частью механизма управления является обратная связь между объектом и субъектом управления, доводится информация о состоянии объекта управления.

Механизмы контроля действуют и между предприятиями, внутри предприятий, внутри органов управления, между органами управления, то есть на всех этапах, во всех подсистемах жизни общества. От эффективности действия механизмов контроля во многом зависит эффективность функционирования государства и экономики. Всем этим и определяется ключевое место контроля в системе управления.

В России предпринимаемые меры по созданию системы государственного контроля пока недостаточны. Распоряжением Правительства России была создана рабочая группа по разработке предложений о пересмотре системы государственного контроля и обеспечении создания специализированных контрольных инстанций, проектов концепции системы государственного контроля в РФ и федерального закона о государственном контроле в РФ, а также проекта доклада Президенту РФ. Пока концепция системы государственного контроля, которая отвечает назревшим задачам России, не создана. Государственная Дума России также мало уделяет внимания вопросу создания системы высшего государственного контроля.

Таким образом, о недостатках действующей системы государственного контроля можно много говорить. Анализ проваленных программ, неисполняемых законов, а таких огромное большинство, показывает, что в этих программах и законах забывали сделать «маленькую» подпрограмму реального механизма контроля исполнения. Есть все основания утверждать, что перманентный экономический и политический кризис в России является следствием отсутствия созидательной системы государственного контроля.

Незавершенность в вопросах формирования правовой базы государственного финансового контроля и отсутствия его определения привели к тому, что на данный момент усилия контролирующих органов направлены на осуществление контроля, в основном, в своих ведомственных интересах. Так, например, у Счетной палаты своя контрольная компетенция, у Центрального Банка – своя, у Госналогслужбы – своя. А на практике получается, что фактически бесконтрольна со стороны государства вся банковская система страны, начиная с Центрального Банка России. А также федеральные органы как счетная палата, казначейство, служба валютного и экспертного контроля, комиссия по ценным бумагам никак не координируют свои контрольные функции. В свою очередь Госналогслужба России, в соответствии с законодательством, считает своей основной задачей контроль за уплатой налогов, сбор налогов получается не в их компетенции. Каждый стоит на границах своей деятельности. Если возникает вопрос, требующий объединения усилий, начинаются бюрократические согласования, увязки, перекладывание ответственности, время уходит, нарушения либо остаются, либо наоборот немедленно устраняются, если речь идет об ответственности.

Решению вышеназванных проблем, несомненно, будет способствовать принятие федеральных законов «О государственном финансовом контроле» и «Об основах организации и деятельности контрольно-счетных органов в субъектах Российской Федерации», проекты которых были разосланы Счетной палатой Российской Федерации.

Но, учитывая опыт прохождения в Госдуме подобных законов (об аудиторской деятельности, о бухгалтерском учете и др.), можно представить, что процесс рассмотрения и принятия предлагаемых проектов законов может затянуться еще на годы. Сейчас нужны конкретные нормативные акты по насущным вопросам. В соответствии с этим есть предложение, не откладывая, конечно, законотворческой работы, в течение 3-4 месяцев разработать «Временное положение об организации и деятельности контрольно-счетных органов в субъектах Российской Федерации» и ввести его в действие Указом Президента России[10].

Но оно, как и отмеченные законопроекты, даст небольшую пользу, если не будут внесены соответствующие изменения в действующие законодательные акты (законы: о прокуратуре, о судебной системе, кодексы: об административных правонарушениях, Бюджетный, Налоговый и др. акты), которые бы действительно создали мощную нормативно-правовую основу деятельности региональных контрольно-счетных палат.

Решение проблемы создания и совершенствования правовой базы должно стать одной из главных задач государственной политики.

Это, как мне представляется, наиболее важная, так сказать, внешняя, проблема повышения эффективности деятельности региональных контрольных органов. Вместе с тем в каждом регионе имеются свои частные проблемы по работе Контрольно-счетной палаты, например, отсутствие нормативной документации, в частности стандартов на проведение внешнего контроля исполнения бюджета, обязательность которого установлена Бюджетным кодексом Российской Федерации.

Недостаточное методологическое обеспечение контрольных мероприятий особо остро ощущается в период становления контрольных органов, так как в связи с широким и разнообразным спектром их деятельности каждая тематика проверки практически вновь изучается и разрабатывается аудиторами и инспекторами. Многие сложные проблемы приходится решать на ходу, методом проб и ошибок.

Поэтому решение проблемы по разработке и внедрению унифицированной системы контроля за формированием и исполнением бюджетов, бюджетов внебюджетных фондов, а также контроля за использованием государственной собственности также является одной из

Есть необходимость создания курсов, учебно-методических центров, институтов, информационных баз по вопросам государственного финансового контроля. То есть системы профессиональной подготовки сотрудников контрольных органов, главным организатором которой, должны стать Счетная палата Российской Федерации и создаваемая Ассоциация[11]. Одним из элементов системы могло бы стать проведение (ежеквартально или два раза в год) в Счетной палате Российской Федерации семинаров-совещаний по аудиторским направлениям деятельности.

В заключение необходимо отметить, что скорейшее принятие предложенных законопроектов, а также объединение и координация деятельности контрольных органов субъектов Российской Федерации путем создания Ассоциации, обсуждения важнейших проблем контрольно-финансовой работы на регулярно проводимых совещаниях и встречах, несомненно, будет способствовать повышению эффективности финансового контроля представительных органов власти за использованием бюджетных и внебюджетных средств, государственной собственности. Совершенствование финансового контроля в РФ должно осуществляться по следующим основным направлениям. Создание методологических основ финансового контроля в РФ как важнейшей составляющей общенационального контроля позволит всем субъектам контроля и субъектам хозяйствования получить четкие ориентиры в процессе определения и реализации своих задач, функций, полномочий, а также определить цели, задачи, принципы, этические нормы финансового контроля и т.п. Следует также законодательно определить: виды финансового контроля, субъекты и объекты финансового контроля, разделить сферы внешнего и внутреннего финансового контроля. Отсутствие общих подходов к классификации финансового контроля, единой терминологии в части определения таких ключевых понятий, как вид, форма, методы контроля, создает трудности в разработке и применении нормативно-правовых актов (методических документов контролирующих органов и т.п.), способствует возникновению ряда спорных ситуаций, например, в отношении мер ответственности за финансовые нарушения. Необходимо также завершить разработку единой кодифицированной системы стандартов финансового контроля, используя опыт Счетной палаты РФ.

Заключение

Итак, финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации.

В настоящее время работа органов финансового контроля в России характеризуется несогласованностью и разобщенностью, отсутствием четкого взаимодействия. И связано это в первую очередь с тем, что не сформирована целостная система контроля за финансовыми потоками и использованием государственной и муниципальной собственности. Статус и полномочия контрольных органов определяют многочисленные правовые акты, зачастую допускающие дублирование и параллелизм при выполнении соответствующих функций. Разумеется, такая ситуация весьма негативно сказывается на народнохозяйственном развитии. Организация и функционирование эффективной системы финансового контроля - обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования. Назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в России пока малоэффективна. В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля.

При совершенствовании системы финансового контроля, принципиально важно использование зарубежного опыта. Здесь речь может идти о поэтапной частичной или полной апробации отдельных областей данной практики. Принципиально значимым представляется достижение в деятельности органов муниципального финансового контроля, региональных контрольно-счетных органов и Счетной палаты Российской Федерации такой меры взаимосогласованности, которая исключала бы обособленность, самозамкнутость финансового контроля на любом из уровней исполнительной власти. Лишь после решения соответствующих задач можно будет говорить об успешном формировании целостной системы финансового контроля в России.

Совершенствование финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям.

Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств.

Таким образом, в настоящее время существует целый ряд вопросов, касающихся улучшения государственного финансового контроля.

Список использованной литературы

- О Счетной палате Российской Федерации: федер. закон от 10.12.2016 № 173-ФЗ // Рос. газ. 2016. 14 янв.

- Брайчева Т.В. Государственные финансы. - СПб.: Питер, 2014. - 328 с.

- Вахрин П.И. Финансы: учебное пособие. - М.: Издательско-книготорговый центр «Маркетинг», 2014. - 496 с.

- Миляков Н.В. Финансы: курс лекций. – М.: ИНФРА-М, 2014. – 528 с.

- Финансы: учеб. пособие / Под ред. В.В. Ковалева. - М.: Велби, 2013. – 493 с.

- Финансы: учебник для вузов / Под ред. Л.А. Дробозиной. - М.: ЮНИТИ, 2014. - 486 с.

- Финансы: учебник./ Под ред. А.Ю. Казака, Л.И. Сергеева. - СПб.: Питер, 2014. - 581 с.

- Андрюшин С.А., Дадашев А.З. Научные основы организации системы общегосударственного контроля // Финансы. - 2017. - № 4. - С.37-39.

- Бурков С., Ефимова Н., Буркова С. О правообеспечении повышения эффективности государственного финансового контроля РФ // Российский экономический журнал. - 2017. - № 9. - С.27-32.

- Ефимова Н.О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. - 2018. - № 11. - С.16-22.

- Завгородняя В.В. Методологические подходы к определению стабильности финансовой системы // Евразийское Научное Объединение. - 2015. - Т. 2. - № 10 (10). - С. 115-117.

- Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. - 2016. - № 4. - С.24-29.

- Опенышев С.П., Жуков В.А. Теоретические и методические основы оценки эффективности государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. - 2016. - № 1. - С.25-32.

- Опенышев С.П., Жуков В.А. Теория и методика государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. - 2016. - №11. - С.32-38.

- Пансков В.Г. О некоторых вопросах государственного финансового контроля в стране // Финансы. - 2016. - № 5. - С.36-39.

- Пансков В.Г. Формирование системы финансового контроля как стратегическая задача государственного строительства // Российский экономический журнал. - 2017. - № 5-6. - С.26-34.

- Шепелев Д.Р. Государственный финансовый контроль в России: проблемы и перспективы // Экономическая наука и практика: материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). - Чита: Издательство Молодой ученый, 2017. - С. 53-57.

- Официальный cайт Минфина РФ – Режим доступа URL: http://www.minfin.ru/ru (дата обращения: 02.02.2019).

- Официальный сайт Счетной палата РФ – Режим доступа URL: http://www.ach.gov.ru/ (дата обращения: 04.02.2019).

Структура, функции органов финансового контроля в РФ

|

Орган финансового контроля |

Функции |

|

Счетная палата |

Контроль за исполнением федерального бюджета |

|

Контрольно-бюджетный комитет Государственной Думы и Совета Федерации |

Экспертно-аналитическая работа по финансовым вопросам, связанным с доходами и расходованием бюджетных средств, проведение также финансового контроля за: исполнением федерального бюджета; соблюдением законности и повышением эффективности государственных средств, выдаваемых на финансирование бюджетных организаций, сферы материального производства, обороны; формированием доходов и расходов от внешнеэкономической деятельности; использованием внебюджетных фондов |

|

Контрольное управление Президента Российской Федерации (с подразделениями) |

Осуществляют от имени и по поручению Президента Российской Федерации контроль за исполнением федеральными органами государственной власти и органами государственной власти субъектов федерации Конституции Российской Федерации, указов и распоряжений Президента |

|

Правительство Российской Федерации |

Контролирует составление и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет систематический контроль за исполнением законов Российской Федерации и иных актов, регулирующих финансовые отношения, другими органами исполнительной власти субъектов федерации, принимает меры по устранению их нарушения. В полномочия Правительства РФ входит контроль за деятельностью в области финансов подведомственных ему министерств, государственных комитетов и других, включая органы федеральной службы финансовой сферы |

|

Министерство финансов Российской Федерации и его структурные подразделения |

Разрабатывает финансовую политику страны, контролирует ее осуществление. Прежде всего Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций |

|

Органы Государственного страхового надзора |

Контроль осуществляется в целях обеспечения соблюдения требований законодательства РФ о страховании, развития страховых услуг, защиты прав и интересов участников страховых отношений |

|

Центральный Банк России. |

Организует и контролирует денежно-кредитные отношения в стране, осуществляет надзор за деятельностью коммерческих банков. При этом ЦБР вправе применить к банкам, нарушающим законодательство и установленные правила деятельности, принудительные меры воздействия в административном порядке. ЦБР осуществляет контроль за соблюдением законодательства о валютном регулировании |

-

Вахрин П.И. Финансы. М.: ИКЦ «Маркетинг», 2015. С.241. ↑

-

Опенышев С.П., Жуков В.А. Теория и методика государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. 2016. №11. С.17. ↑

-

Финансы: учебник для вузов / Под ред. Л.А. Дробозиной. М.: ЮНИТИ, 2014. С.228. ↑

-

Финансы: учебник для вузов / Под ред. Л.А. Дробозиной. М.: ЮНИТИ, 2014. С.233. ↑

-

Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. 2016. № 4. С.11. ↑

-

Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. 2016. №4. С.12. ↑

-

Пансков В.Г. Формирование системы финансового контроля как стратегическая задача государственного строительства // Российский экономический журнал. 2017. №5. С.38. ↑

-

Опенышев С.П., Жуков В.А. Теория и методика государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. 2016. №11. С.31. ↑

-

Опенышев С.П., Жуков В.А. Теоретические и методические основы оценки эффективности государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. 2016. № 1. С.29. ↑

-

Бурков С., Ефимова Н., Буркова С. О правообеспечении повышения эффективности государственного финансового контроля РФ // Российский экономический журнал. 2017. № 9. С.23. ↑

-

Ефимова Н. О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. 2018. № 11. С.19. ↑

- Корпоративная культура в организации (ООО «Атом-ЖКХ»)

- Федеральные, региональные, местные налоги, их влияние на результаты финансово-хозяйственной деятельности предприятия (организации, фирмы)

- Особенности политики мотивации персонала малых предприятий (Особенности категории субъектов малого предпринимательства)

- Разработка бизнес-плана ресторана (Структура бизнес-плана)

- Состав правонарушения

- Корпоративная культура в организации («Актёр»)

- Понятие и факторы формирования стилей руководства в организации

- Инновационные бизнес модели предприятия

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Мотивации персонала и проектирование систем стимулирования труда(ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ МОТИВАЦИИ ПЕРСОНАЛА ПРЕДПРИЯТИЯ )

- Интернет-маркетинговые решения для авиакомпании (Стратегические цели)

- Преимущества и недостатки инструментов интегрированных коммуникаций (подробно)