Управление риском и неопределенностью при принятии управленческих решений

Содержание:

Введение

Целесообразно выделить три аспекта актуальности исследования системы управления рисками предприятия на примере компании по розничной торговле обувью «Эконика».

Во-первых, в настоящее время как никогда актуальны исследования систем управления рисками как таковых. После магистральных экономических сдвигов, обусловленных глобальным финансовым кризисом 2008-2009 гг., всё большее количество сегментов народного хозяйства и торговли следует с уверенностью относить к высокорисковым. Риск-менеджмент, зародившийся как инструмент исключительно для повышения безопасности финансовых организаций, в настоящее время открывает всё новые и новые перспективы прикладного использования в нефинансовом секторе. Это, в свою очередь, обусловлено всё возрастающей ценой потерь для роста и развития компании, связанных с традиционными рисками из-за роста конкуренции, скорости оборота информации и т. д. В Российской Федерации эти моменты осложняются и введением режима санкций после Крымского кризиса 2014 г.

Во-вторых, актуальны исследования риск-менеджмента для предприятий ритейла товаров конечного потребления. По данным крупных деловых аналитиков, именно в FCMG-ритейле новые неблагоприятные явления будут сказываться наиболее остро по сравнению с остальными отраслями торговли. К примеру, это связано с более тяжелым внедрением системы онлайн-касс в текущем году, с сокращением покупательной способности определенных групп населения, с резким перераспределением структуры классической и онлайн-торговли. Даже небольшие просчеты в обеспечении финансовой безопасности могут здесь привести к фатальным последствиям для того или иного подразделения ритейлера.

Наконец, среди этих исследований особо важными являются те, которые связаны не с процессами в премиальном сегменте, а в масс-маркете. В последние годы покупательские предпочтения решительно смещаются в сторону среднего ценового сегмента, занимающего уже около 30% от всего объема обувного рынка страны. Монобрендовые сети здесь пока проигрывают мультибрендовым, но и здесь наблюдается тенденция к изменению этого соотношения. Именно поэтому нам представляется актуальным рассмотреть риск-менеджмент обувного ритейлера среднего уровня на примере фирмы «Эконика».

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, журнальные статьи, материалы научных семинаров и конференций, связанные с проблемами риска.

Целью курсовой работы, является - изучение системы управления рисками в FCMG-ритейле, на примере компании по розничной торговли обувью «Эконика».

В соответствии с поставленной целью были рассмотрены следующие задачи исследования:

- Провести анализ теоретико-методологических основ рисков в системе FCMG-ритейла.

- Изучить особенности функционирования системы управления рисками предприятий FCMG-сектора.

- Определить основные особенности и возможности применения «страхования» как экономического метода управления рисками предприятия FCMG-сектора.

- Дать краткую характеристику и провести финансовый анализ деятельности ООО «Эконика».

- Описать особенности использования метода «страхования» на примере ООО «Эконика» и обосновать выбор конкретной страховой компании для его реализации;

Объект исследования - потенциал использования риск-менеджмента в управлении коммерческого предприятия.

Предмет исследования – современная система управления рисками коммерческого предприятия в системе FCMG-ритейла. (рассмотрено на примере ООО «Эконика»).

Проблематика управления рисками достаточно полно описана международными стандартами и специальной литературой.

В работах многих ученых, таких как Мескон М., Альберт М., Хедоури Ф., Круи М., Галай Д., Марк Р.и др. разработаны общие принципы управления экономическими рисками, проведен анализ, классификация рисков по различным критериям , их систематизация , а также даются научно - методические и практические рекомендации по управлению рисками в различных областях экономики[1]

В разное время риск изучался как аспект игры (например, у Б.Паскаля, Х. Гюйгенса), элемент задачи оценки в страховании (например, у Д. Бернулли).

Были введены функции полезности, как количественно (у того же Д. Бернулли, Г. Госсена, и позднее у Дж. фон Неймана и О. Моргенштерна), так и качественно (например, в работах В. Парето) описывавшие выбор определенного решения. Как и начальные работы, большинство из них основано на понятии риска и связанных с ним характеристиках системы[2]

В рамках нашего исследования мы используем системный подход, что позволит разбить сложную проблему по управлению рисками на множество целей, со своими критериями эффективности системы.

Данный подход позволяет построить множество отдельных, более эффективных стратегий, что, в конечном счете, будет влиять на скорость и качество принимаемых решений по управлению рисками.

Структура курсовой работы отвечает логике реализации основной цели и достижения задач исследования. Работа состоит из введения, двух глав, заключения, списка используемых источников и приложений. Во введении обоснована актуальность исследования, цель, задачи, предмет, объект, методология, подход исследования, структура работы, степень исследованности проблемы. Первая глава посвящена теоретико-методологическим аспектам формирования системы управления рисками коммерческого предприятия.

В рамках второй главы мы проанализировали современную систему управления рисками на примере конкретного предприятия в системе FCMG-ритейла ООО «Эконика».

В заключении приводятся обобщенные выводы по результатам исследования.

ГЛАВА 1. Формирование системы управления рисками коммерческого предприятия

Теоретические аспекты системы управления рисками коммерческого предприятия

Функционирование коммерческого предприятия в той или иной мере предполагает ситуацию риска, что не может не повлиять на реализацию основных его основных целей. Уже из необходимости достижения фундаментальной цели существования коммерческого предприятия возникает антагонистическая альтернатива вероятности убытков.

Существует огромное количество подходов к определению дефиниции «риск», но мы в своей работе, примем в качестве базовых три из них, которые нам кажутся наиболее оптимальными.

Первое определение связано с массовыми представлениями о понятии «риск». Риск представляет собой возможность неудачи, вероятности того или иного ущерба в ситуации реализации конкретного выбранного пути функционирования в ситуации неопределенности.

Второе определение под риском предполагает определенный способ поведения в ситуации неопределенности, то есть это своего рода ситуативная характеристика поведенческих практик в ситуации возможности неудачи.

Третий подход базируется на теории американского экономиста Ф.Найта и определяет дефиницию риска в качестве возможности положительного либо отрицательного отклонения от ожидаемых значений.

Основной характеристикой риска выступает его соотнесенность с какой-либо деятельностью (активной или пассивной).

Через раскрытие категории «неопределенность», можно сформулировать следующее определение дефиниции «риск». Риск – это возможность непредвиденного наступления неблагоприятных последствий.

В приведенной формулировке в явном виде отсутствует, но фактически предполагается обязательное наличие двух элементов:

- Принимающего разные состояния и меняющегося во времени объекта;

- Небезразличного к состоянию объекта субъекта. При этом субъект не владеет достаточной, для достоверного определения состояния объекта информации.

Таким образом, необходимыми и достаточными условиями существования риска являются возможность наступления/не наступления последствий, непредвиденность наступления последствий для субъекта и не безразличность субъекта.

Профессор И.А. Бланк под риском коммерческого предприятия понимает вероятность возникновения неблагоприятных последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансово-хозяйственной деятельности.

Профессор И.Т. Балабанов определяет риск в качестве возможной опасности потерь, вытекающих из специфики тех или иных событий или особенностей человеческих практик.

К основным отличительным чертам риска можно отнести:

- экономическая природа;

- зависимость от социальных, политических и правовых факторов;

- категория неопределенности;

- отсутствие полной и достоверной информации;

- невозможность абсолютно точного прогнозирования тенденций развития конъюнктуры рынка;

- вероятность прямых убытков;

- возможность получения нулевого результата;

- наличие реального, но не безусловного шанса получения положительного результата;

- отсутствие возможности точно определить предполагаемый экономический результат.

Риск напрямую связан с системой его управления и находится в прямой зависимости от эффективности и результативности принимаемых управленческих решений.

Теория управления рисками оперирует также с категорией, обратной по своей природе сущности риска – а именно «шанс».

По дефиницией «шанс» понимают:

- степень вероятности успеха, удачи, расчет положительных и негативных факторов в возможности реализации того или иного события;

- условие, которое может обеспечить соответствующий успех;

- вероятность реализации того или иного ожидаемого события.

Шанс и риск образуют полную группу событий.

P(b)+P(r)=1, (1),

где, (b) – вероятность риска (неблагоприятного исхода),

(r) – вероятность шанса (благоприятного исхода).

Шанс занимает одно из основных мест среди категорий теории управления рисками, поскольку в конечном итоге именно оценка шанса заставляет принимать управленческие решения.

Безрисковая зона – характеристика шанса.

Идентификация – один из фундаментальных этапов анализа риска коммерческого предприятия. В виду невозможности эффективного управления рисками без их обнаружения и изучения, чрезвычайно важную роль приобретает необходимость их идентификации.

Под идентификацией рисков мы понимаем первоначальный этап мероприятий по управлению рисками. Он заключается в процессе систематического выявления рисков, которые характерны для определенного вида деятельности, а также в определении фундаментальных его характеристик.

Идентификация риска – это процесс выявления и описания элементов риска.

Под основными элементами риска мы понимаем:

- причины, которые могут привести к нежелательным последствиям;

- опасные явления, воздействующие на состояние исследуемого объекта;

- виды трансформирующего воздействия;

- последствия и их оценку со стороны субъекта;

- факторы риска, воздействующие на вероятность реализации риска и тяжесть его последствий.

Подходы к идентификации риска, как правило, зависят от размеров и степени формализации процессов в организации.

Система управления рисками - одно из направлений современного менеджмента, которое занимается изучением проблемы управления рисками, возникающими в деятельности самостоятельной хозяйственной организации.

В широком смысле под системой управления рисками понимают процесс выявления и оценки рисков, а также выбор методов и инструментов управления для минимизации риска. Система управления рисками включает в себя:

- идентификацию, анализ, оценку рисков;

- превентивную разработку программы мероприятий по ликвидации последствий кризисных ситуаций;

- разработку механизмов стабилизации;

- создание системы страхования;

- прогнозирование развития предприятия с учетом возможного изменения конъюнктуры и мероприятия иного рода.

В узком смысле, под системой управления рисками понимается определенный вид услуг, оказываемых брокерскими фирмами, страховыми и перестраховочными компаниями своим клиентам.

Система управления рисками в «узком» понимании - это непрерывный процесс, в котором на постоянной основе реализуется выявление и анализ рисков, их измерение, поиск способов работы с ними и оценка эффективности уже принятых мер их нивелирования.

Характерные различия в способах воздействия на риски, как объект системы управления, дает возможность из общей совокупности выделить семь базовых групп специфических методов управления рисками:

- юридические;

- административные;

- экономические;

- социальные;

- психологические;

- производственные;

- научно-прикладные.

Сущность юридических методов управления рисками состоит в использовании основных положений действующего законодательства с целью профилактики рисков и нейтрализации их негативных последствий.

В состав юридических методов системы управления рисками входят следующие формы:

- уголовно-правовые;

-административно-правовые;

-гражданско-правовые.

Каждая из соответствующих вариаций методов применяются при необходимости обеспечения безопасности и нивелирования возможных рисков соответствующей области хозяйственных отношений.

Уголовно-правовые и административно-правовые методы обеспечивают неприкосновенность материальных, интеллектуальных, энергетических и кадровых ресурсов коммерческого предприятия. Можно сказать, что уголовно-правовые и административно-правовые методы управления рисками коммерческой организации выполняют преимущественно сдерживающие функции в системе управления рисками.

Гражданско-правовые методы качественно отличаются от описанных выше методов. Если уголовно-правовые и гражданско-правовые методы направлены на привлечение виновных лиц к ответственности в рамках восстановления установленного порядка, то целью гражданско-правовых методов становится процедура возмещения вреда, нанесенного предприятию в результате совершения противоправных действий.

Административные методы управления рисками – методы, действие которых основано на силовом принуждении.

В состав административно-правовых методов системы управления рисками на коммерческом предприятии входят следующие формы:

-организационные;

- распорядительные;

-дисциплинарные.

Природа организационных методов базируется на онтологической необходимости качественной организации любой совместной деятельности, а именно необходимости ее конкретного проектирования, регламентирования в векторе действия соответствующих инструкций, фиксирующих правила действия сотрудников коммерческой организации в определенных ситуациях.

Распорядительные методы выполняют значимую функцию в системе управления рисками коммерческого предприятия, базирующуюся на особой роли организационных факторов в процессе обеспечения эффективного функционирования экономической системы любого уровня. Административно-распорядительная, организационная деятельность коммерческого предприятия фундаментом которой является реализация необходимых функций управления, предполагает наличие специфических способов и приемов ее осуществления.

Особенностью административно-распорядительных методов является директивных характер их реализации, однозначность инструментов решения проблемы и прямое воздействие на поведение объекта управления.

Механизм функционирования и реализации дисциплинарных методов управления рисками базируется на привлечении к внутренней дисциплинарной ответственности сотрудников, которые ответственны за возникновение чрезвычайных внеплановых ситуаций приносящих заметных ущерб экономической эффективности функционирования коммерческого предприятия. Тем ни менее не следует злоупотреблять применением соответствующих методов, которые носят преимущественно исключительный характер.

Экономические методы управления базируются на рациональном распределении финансовых ресурсов предприятия с целью минимизировать потенциальные потери и максимизировать возможные доходы, которые возникают в ситуации риска.

Диапазон экономических методов системы управления рисками коммерческого предприятия достаточно обширен. Мы, в рамках соответствующей работы, можем выделить следующие формы:

-компенсации;

-спекулирования;

-стимулирования;

- сдерживания.

Действие компенсационных методов основано на страховании и компенсировании.

Сущность страхования состоит в перераспределении финансовых ресурсов с учетом страхования возможных рисков за счет услуг специализированных страховых компаний, за счет чего компенсируются возможные потери и убытки при неудачном стечении обстоятельств.

В процессе резервирования предприятие аккумулирует определенную долю своих финансовых ресурсов во внутренних резервных фондах, средства которых могут быть мобилизованы в случае возникновения непредвиденных расходов, связанных с возможными рисками.

В отличие от описанных выше экономических методов, носящих преимущественно оборонительный характер, методы спекулирования используются в качестве наступательного инструмента. Повышая степень планируемого к реализации проекта риска, тем большие дивиденды может получить компания.

Нельзя не отметить важность такого метода управления рисками компании как стимулирование. Стимулирование обеспечивает нивелирование возможности риска за счет эффективного использования потенциала кадрового ресурса.

Методы сдерживания базируются на привлечении к материальной ответственности юридических и физических лиц, ответственных за неэффективное управление рисками предприятия – по своей карательной природы они схожи с дисциплинарными методами административного управления.

Фундаментальная цель, с которой применяются методы социального управления рисками коммерческого предприятия – конституирование соответствующей социальной среды и корпоративной культуры, ориентированной на достижение основных целей предприятия.

В рамках реализации социального управления рисками коммерческого предприятия выделяются три основных формы методов:

- формирование реальной власти и лидерства на предприятии;

-рационализация формальной и неформальной структуры трудового коллектива;

- создание и развитие единой корпоративной культуры.

В основе психологических методов управления рисками коммерческого предприятия лежит воздействие руководителя на личность каждого работника.

Система производственных методов управления рисками направлена на минимизацию потерь от брака, производственных травм и иных внештатных ситуаций, возникающих в процессе осуществления основной деятельности коммерческого предприятия.

В состав производственных методов системы управления рисками на коммерческом предприятии входят следующие формы:

- технические;

-технологические.

Технические методы нацелены на повышение эффективности и надежности функционирования собственной производственно-технической базы коммерческого предприятия за счет использования инновационного оборудования, либо строгого соблюдения техники безопасности.

Технологические методы управления рисками базируются на разработке и внедрении в процесс производства передовых технологий, за счет роста производительности и снижения доли живого труда в себестоимости готовой продукции, автоматизации производства и внедрения ресурсовсберегающих технологических процессов.

С помощью рациональной и согласованной эксплуатации технических и технологических методов системы управления рисками коммерческого предприятия можно помимо снижения степени производственных рисков добиться повышения эффективности функционирования коммерческого предприятия в целом.

Сущность научно-прикладных методов состоит в применении инновационных достижений теории менеджмента в практике управления рисками на коммерческих предприятиях.

В состав научно-прикладных методов системы управления рисками на коммерческом предприятии входят следующие формы:

- исследование;

- анализ и синтез;

- прогнозирование.

Применение научно-прикладных методов управления рисками позволяет заранее предсказать возникновения ситуаций риска и предпринять меры по нейтрализации или минимизации их негативных последствий, а, возможно, даже максимизации возможной выгоды для коммерческого предприятия.

Основные формы и виды страхования на коммерческом предприятии, их место и роль, в системе управления рисками.

Риски, могут принимать многообразные формы проявления, в связи с невозможностью прогнозирования их частоты и тяжести последствий, а так же безусловной ликвидации возможности их проявления, порождают потребность формирования страховой защиты. Максимальный доход составляют, обычно, повышено-рисковые рыночные сделки и экономическое благополучие бизнеса в данных условиях становится непредвиденным и мало предсказываемым. Тем не менее, рисками можно управлять, применяя различные критерии, разрешающие в обусловленной мере предсказывать наступление риска и своевременно подстраховать операции для снижения уровня рисков.

Эффективное управление рисками напрямую зависит от правильного выбора мер предостережения и снижения возможных рисков.

Прием понижения уровня рисков - это делегирование его третьим лицам. Существует три метода делегирования риска – диверсификация, хеджирование и страхование.[3].

Страховые отношения возникают при условии возникновения рисков, т.е. предполагаемых и возможных неблагоприятных условий или событий. То есть, риски сопряжены с факторами эпизодичности, с одной стороны, и возможности его возникновения– с другой. Фабула риска и уровень его возможности обусловливают фабулу и меры страхового покрытия. Условие возможности наступления рискового события и потребность покрытия вероятного убытка в возможности его наступления требуют наличия страхования, как одного из действенных мер минимизирования урона.

Различные виды страхования применяются в зависимости от специфических особенностей рисков организаций и конкретных форм их проявления.

В различных развитых странах используется многочисленные, оригинальные пути и способы понижения рисков. Это могут быть как традиционное страхование имущества или использование венчурной фирмы, переводящих предпринимательство на коммерческое освоение новшеств (научно-технической разработки с допустимыми негативными последствиями), так и система мероприятий по предотвращению расхитительства со стороны персонала банковской сферы.

Многие научные труды и публикации рассматривали проблему применения методов предотвращения рисков в предпринимательской деятельности. И все-таки, при этом, исследование разных конфигураций применяемых методик понижения рисков обнаруживает, каждая из предложенных методик, представляет собой специфические меры, присущие некоторым конкретным рискам. При этом более приемлемым, для практики различных отраслей и видов коммерческих структур является многофункциональный метод понижения риска – страхование.

Руководителям хозяйствующих субъектов, перед рассмотрением предложений страховых компаний о страховке своего имущества, полезно организовать мониторинг рисков и выявить те условия, которые будут наиболее эффективными для совокупного страхования.

В настоящее время страховые компании предлагают коммерческим структурам услуги, которые являются разнохарактерными, как по массе страхового покрытия, так и по тарифам, нередко необъективным. Поэтому и наличествует формалистическое отношение к страхованию у самих организаций и их риск-менеджеров. В итоге, защита имущества страхователя исполняется частично, или вообще не реализуется. Кроме того не существует перечня рисков, которые подлинно необходимо застраховать, чтобы гарантировать совокупную страховую защиту предприятия или организации.

Закон Российской Федерации от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018)[4], раскрывает понятие страхования, как договоренность, согласно которой страховщик за страховое вознаграждение обзывается компенсировать страхователю ущербы (или их часть), появившиеся в результате страхового случая, предусмотренного в страховом контракте, в результате которого, может пострадать имущество страхователя.

То есть, страхование – это комплекс финансово-экономических отношений между страхователем и страховщиком по формированию за счет финансовых взносов целевого страхового фонда и применения его для компенсации убытка и уплаты страховых сумм.

Суть страхования представляет собой передачу рисков (ответственности за последствия неблагоприятных обстоятельств), в перераспределении убытка между участниками страхования[5].

Российское законодательство определяет две отрасли страхования: личное и имущественное страхование. Наибольшую популяризацию в концепции страхования финансовых рисков имеет страхование имущества.

Страхование имущества – это форма страхования, в котором объектом служит имущественный интерес страхователя, связанный с различным видом имущества и обязанностью страховщика покрыть урон, нанесенный имуществу других лиц. Под видом имущества могут выступать сооружения, техника, транспорт, сырье и материалы, готовая продукция, сельскохозяйственные животные и угодья и т.п.

Как правило, имущество страхуют в случае его повреждения или потери вследствие стихийного бедствия, пожара, аварии, кражи и т.п.

Иные имущественные интересы страхуют на случаи неполучения прибыли или доходов (упущенной выгоды), неплатежа по счетам продавца продукции, простоев оборудования, изменения валютных курсов и др., а также на случай нанесения вреда имуществу третьих лиц.

Страховка рисков предпринимательства довольно трудная и специфичная область деятельности, что рассчитывает ряд обязательных требований к заключению контрактов установленного вида страхования.

Приобретая риск на страхование страховщику нужно установить предел, как по предметам страхования, так и по массе ответственности страховщика; определить наименьшее значение франшизы (3-5 %), а также определить и лимит по предельной сумме компенсирования.

На размеры тарифной ставки при страховании коммерческих рисков влияют такие условия как, область деятельности, период страхования, размещение объекта, устойчивость экономико-политической обстановки в стране и т. п. Тарифы при рисковом страховании соотносятся в определенной мере со ставками страхования кредитов, так как они взаимно связаны и зависимы от влияния рынка.

Статья 929 ГК РФ[6] регламентирует предпринимательский риск, как риск недополучения прибыли или риск ущербов от предпринимательской деятельности в результате нарушения контрагентами своих обязанностей или модификации их деятельности по не зависящим от компании обстоятельствам. На практике, под предпринимательским риском часто понимают совокупность различных рисков, которые могут оказать негативное влияние на конечный финансовый результат деятельности компании.

При формировании программы страхования, необходимой для конкретного хозяйствующего субъекта, прежде всего, необходимо проанализировать деятельность компании и выделить характерные для нее риски. Они, в свою очередь, подразделяются на риски, которые компания готова принять на себя, и риски, от которых необходимо застраховаться.

Предприниматели стремятся предупредить потенциал влияния негативных факторов на деятельность, но это не всегда бывает допустимым. В результате – лишние затраты и утраты возможного дохода (прибыли), падение экономической эффективности работы предприятия.

Как правило, страховые программы включают следующие формы и виды страхования:

• по рискам гарантийных обязательств в ходе строительно-монтажных, и пусконаладочных работ;

• по рискам потери или порчи имущества;

• по рискам от поломки оборудования;

• по рискам гражданской ответственности;

• по рискам жизни и здоровья значимых работников.

Как правило, страхование в РФ осуществляется по всем приведенным видам рисков. Новое в подходе к страхованию коммерческого риска в России - это страховка от интервалов в процессе производства и страховка от рисков невыполнение контрактных условий.

Работа хозяйствующего субъекта может быть неожиданно прекращена по различным причинам.

Страховка от интервалов в процессе производства - гарантия защиты страхователя от негативных последствий подобных интервалов.

Отличительная черта данного вида страхования заключается в следующем:

• страхование от интервалов в процессе производства и страхование от пожара и сопровождающих рисков относится к одним и тем же объектам застрахованного имущества;

• страхование от интервалов в процессе производства на практике никогда не предоставляется как отдельный вид страхового продукта, а исключительно как премия к страхованию имущества;

• страхование имущества направлено на покрытие прямого ущерба и расходов, связанных с потерей, поломкой, ликвидацией застрахованного имущества, т.е. на возмещение материального ущерба, а в страховании от интервалов в процессе производства компенсируется финансовые потери, возникшие как результат материального ущерба;

• материальный ущерб может быть установлен немедленно в результате происхождения страхового случая, а финансовый убыток, полученный после потери возможного дохода и понесения затрат по воссозданию производства, наступает в неопределенном будущем.

Компенсации по страхованию могут подвергаться убытки, полученные в результате действия многообразных факторов, таких как, снижение поставки электричества, топлива, воды в результате аварий, произошедших у застрахованного субъекта и т. д., и кроме того, добавочные ущербы, в связи с ростом расходов, обращенных на снижение периода интервалов в процессе производства. Скажем, рост затрат на зарплату работникам, занятым в ночное время; использование дополнительных технических средств, привлеченных со стороны.

Страховка покрывает страхователю такие последствия.

Размер страхового покрытия при возникновении страхового случая, определяют по отчетным документам страхователя на основе специальных расчетов. С этой целью устанавливается средний размер прибыли за отчетный период (как правило, 1 год.), предыдущий до заключения контракта страхования. Как правило, если по итогам проверки устанавливается, что в исследуемый период страхователь не имел прибыли, то ему вправе отказать в оплате страхового покрытия, поскольку утраты прибыли, как таковой не было.

Ставка страховой премии устанавливается в проценте к цене, выпускаемого валового продукта.

Страховой контракт предпринимательских рисков с перекрыванием страховой суммы над страховой стоимостью считается ничтожным в части страховой суммы, которая перекрывает страховую стоимость, при этом лишне уплаченная часть страховой премии возвращению не подлежит(ч. 1 ст. 951 ГК РФ). Страховое законодательство также регламентирует вероятность страхования одних и тех же убытков от предпринимательской деятельности по двум и более договорам страхования от разных страховых рисков. В таких случаях допускаетсёёя превышение размера общей страховой суммы по всем договорам.

Вид страхования от прекращения предпринимательской деятельности для коммерческих структур России, дело новое, и практически не применялся еще в начале 21 века, это объясняет, что страховые компании не полностью понимали, что должны прописывать в контракте. Сегодня, предприятия, пользующиеся данным видом страхования, в основном остаются довольны.

Надлежит заметить, что при страховании от интервалов в производственном процессе должно не только точно спрогнозировать страховые случаи, но и сосредоточивать особенное внимание на ясность выражений, как самих страховых случаев, так и устройства дефиниции и оплаты компенсации. Это разрешит исключить возможность, когда после, на первый взгляд наступления страхового случая, страховые агенты находят в контракте правовые основы не выплаты возмещения вообще, либо ее размер не отвечает величине подлинно понесенных ущербов.

Важно точно установить страховую стоимость и четко показать все статьи затрат и сумму недополученной прибыли, которая подлежит возмещению страховой компании. Это значит необходимо отчетливо знать состав и функциональные особенности издержек хозяйствующего субъекта, с целью правильного формирования страховой суммы потенциального компенсирования.

Страховка от убыли в производстве, как и любая другая, нераздельно связано с материальными затратами, поэтому расходы на него логично относить на себестоимость продукции и услуг. Кроме того, нужно, чтобы бухотчетность страхователя была предельно прозрачной. Страхование недополучения прибыли, для предприятий, скрывающих ее подлинный размер прибыль, тщетно.

Низкий интерес к данному виду страхования связан ещё и с тем, что в России еще слабо развита культура страхования: предприятия нехотя страхуют даже свое имущество. Но по мере повышения производства в стране и на фоне роста интереса и доверия к страхованию со стороны государства будет формироваться и данный его вид. Развитой рынок рассчитывает на максимальное снижение рисков, потому страховой полис в перспективе станет добавочным конкурентным преимуществом.

1.3. Блокчейн-технологии в снижении рисков: общая характеристика и перспектива применения в FCMG-ритейле

Блокчейн – это особая технология, на которой основаны платформы для проведения операций между равноправными участниками, действующими без посредников, и в которой применяется децентрализованное хранение информации для отражения всех данных об операциях.

Данные механизмы, получившие название «умных контрактов», работают на основе правил, установленных в индивидуальном порядке (например, конкретные требования в отношении количества, качества, цены) и позволяющих в автоматическом режиме подбирать потенциальных потребителей для поставщиков и, наоборот, на основе распределенных реестров.

Благодаря технологии блокчейна меняется порядок проведения операций: соответствующая транзакционная модель постепенно переходит от использования централизованной структуры (банки, биржи, торговые платформы, FCMG-ритейл) к применению децентрализованной системы (конечные пользователи, потребители электроэнергии).

В таких системах независимые посредники, в услугах которых сегодня нуждается большинство отраслей, больше не требуются (по крайней мере, в соответствии с теорией блокчейна), поскольку операции могут быть инициированы и проведены напрямую «между равноправными участниками сети».

Это позволяет сократить затраты и ускорить процессы. В результате вся система становится более гибкой, так как многие рабочие задачи, ранее выполнявшиеся вручную, теперь решаются в автоматическом режиме с использованием «умных контрактов».

Теоретически блокчейн-системы не нуждаются ни в посредниках, ни в централизованном управлении.

Противоречия разрешаются на основе принципа «пчелиного роя», то есть исходя из коллективного мнения всех участвующих сторон. Однако сегодня реализовать такие модели на практике все еще трудно. Кроме того, имеется ряд требований нормативно-правового характера, которые должны быть соблюдены при реализации блокчейн-проектов. В любом случае сама технология, позволяющая выстраивать цепочки блоков транзакций (блокчейны), еще не достигла необходимого уровня зрелости и продолжает развиваться.

Использование технологии блокчейна повышает роль отдельных потребителей и производителей на рынке. Технология позволяет потребителям FCMG-ритейл, являющимся одновременно и ее производителями продавать и покупать FCMG-продукцию напрямую и практически в автономном режиме. В настоящее время в FCMG-ритейле действует четко определенная нормативно-правовая база для потребителей и потребителей, являющихся одновременно и производителями, которая обеспечивает правовую защиту на многих уровнях, особенно защиту прав потребителей. Однако в средне- и долгосрочной перспективе действующую нормативно-правовую базу, по всей вероятности, придется скорректировать с учетом потребностей децентрализованных транзакционных моделей.

Технология блогчейна имеет большие перспективы. Помимо использования для проведения операций по поставке FCMG -продукции, она также может служить основой процессов измерения объемов потребленной FCMG-продукции, выставления счетов за потребленные объемы и осуществления расчетов. Другие возможные области применения включают в себя оформление прав собственности на активы, документирование состояния активов (управление активами).

Технология блокчейна способна кардинальным образом изменить FCMG-систему, к которой мы привыкли, сначала путем преобразования отдельных секторов, а в конечном итоге посредством трансформация всего FCMG рынка.

Новшество технологии «блокчейн» заключается в том, что информация о транзакциях более не хранится в централизованной базе данных, а передается на компьютеры всех участников сети, которые хранят данные локально.

В целом считается, что блокчейн-приложения представляют собой весьма перспективную технологию, однако пока они все еще находятся на ранних стадиях развития.

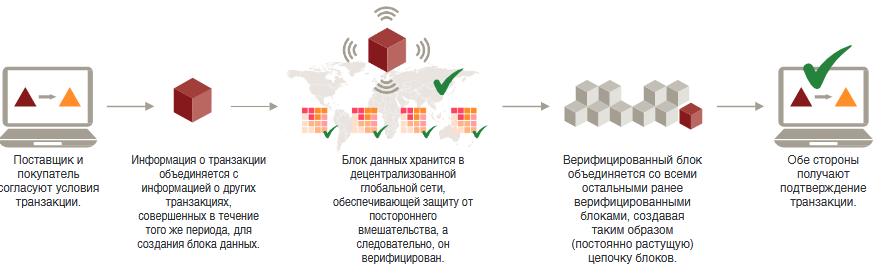

На рисунке 1 изображена транзакционная модель на базе технологии блокчейна.

Рис. 1 Трансакционная модель на базе технологии блокчейна.

Как видно на рисунке 1транзакции проводятся непосредственно между поставщиками и потребителями.

Все данные по транзакциям хранятся в распределенной цепочке блоков данных (Б): соответствующая информация в одном и том же виде хранится на компьютерах всех участников.

В идеале все транзакции осуществляются на основе «умных контрактов» (УК), то есть на базе заранее установленных индивидуальных правил в части качества, цены, количества и пр.

Преимущественно автоматизированная, децентрализованная транзакционная модель, не требующая участия сторонних посредников

По сути, блокчейн представляет собой цифровой контракт, разрешающий конкретному лицу напрямую (в рамках P2P-сети) осуществить транзакцию с другим лицом и выставить ему счет (например, на продажу сезонной обуви). Согласно концепции сети, объединяющей равноправных участников (P2P), информация обо всех транзакциях хранится в компьютерной сети, включающей компьютеры поставщика и покупателя, участвующих в транзакции, а также компьютеры многих других участников сети.

Традиционные посредники, например банк, в данной модели уже не требуются, поскольку другие участники сети выступают в роли свидетелей каждой транзакции между поставщиком и покупателем, а следовательно, могут впоследствии предоставить подтверждение деталей транзакции, так как соответствующая информация передается в сеть и хранится локально на компьютерах всех участников (рис.2).

Рис. 2 Процесс блокчейна

Если поставщик и покупатель договорились осуществить транзакцию, они определяют переменные величины данной транзакции, указав получателя, отправителя и сумму транзакции, а также другую информацию.

Вся информация, относящаяся к конкретной транзакции, затем объединяется с подробной информацией по другим транзакциям, проведенным в течение того же периода времени, для создания нового блока данных.

Это сопоставимо с отправкой электронных писем, которые тоже разбиваются на отдельные блоки данных. Блокчейн отличается тем, что данный процесс относится к одной стандартизированной транзакции.

Информация по каждой транзакции зашифровывается и передается на большое число персональных компьютеров (участников сети Р2Р), на каждом из которых осуществляется локальное хранение данных.

Участники сети автоматически подтверждают (верифицируют) транзакции, информация о которых хранится на персональных компьютерах.

Верифицикация данных, хранящихся в блоках, проводится с использованием алгоритмов, которые присваивают каждому блоку уникальный хеш-код. Каждый такой хеш-код представляет собой последовательность цифр и букв, которая создается на основе информации, хранящейся в соответствующем блоке данных. Если какая-либо информация, относящаяся к той или иной транзакции, в дальнейшем будет изменена в результате несанкционированного вмешательства или из-за ошибок передачи данных (например, точная сумма операции), то алгоритм, примененный к измененному блоку, уже не даст правильного хеш-кода, а следовательно, сообщит об ошибке.

Все комбинации цифр и букв постоянно проверяются на предмет их корректности, и из отдельных блоков данных формируется цепочка блоков данных, то есть блокчейн.

Благодаря тому, что эти комбинации цифр и букв последовательно связаны друг с другом, целостность информации, хранящейся в цепочке блоков данных, невозможно нарушить (по крайней мере, это потребует весьма значительных усилий).

Непрерывный процесс верификации (называемый «майнингом») выполняется участниками блокчейна, которые получают вознаграждение за эту услугу в соответствии с тем, какой объем собственных вычислительных мощностей они израсходовали.

Процесс верификации гарантирует, что все участники могут пополнить цепочку блоков, но при этом последующее внесение изменений в записи невозможно. Это позволяет осуществлять операции в сети Р2Р напрямую между лицами или организациями, которым ранее обычно требовались услуги посредника для того, чтобы на законных основаниях отразить свои операции. Например, если в настоящее время для проведения финансовой операции между двумя сторонами требуется участие банка в качестве посредника, то в случае использования технологии блокчейна такую же операцию смогут осуществить напрямую и сами ее документально оформить непосредственно две участвующие в операции стороны.

Некоторые базовые допущения, стимулирующие развитие технологии «блокчейн» в финансовом секторе, могут быть применены и в FCMG-ритейле.

Децентрализованное хранение данных по транзакциям повышает уровень их защиты и обеспечивает более высокую степень независимости от единого органа, осуществляющего централизованное администрирование.

У технологии «блокчейн» широкая сфера применения. Цепочки блоков могут облегчить совершение платежей с использованием криптовалют, цифровизацию договоров, управление цифровым контентом, верификацию транзакций, исполнение торговых операций или могут быть применены во многих других областях. Предполагается, что следующим важным шагом в развитии технологии станет внедрение «умных контрактов».

Новые децентрализованные бизнес-модели уже не требуют участия сторонних посредников.

Станет ли технология успешной, будет зависеть не только от технических возможностей системы, но и от применимой нормативно-правовой базы, масштабируемости технологии и ее способности к адаптации, а также от рентабельности инвестиций.

Блокчейн-системы инициируют транзакции и передают информацию о них, при этом при отражении таких транзакций исключается возможность постороннего вмешательства.

Все транзакции, осуществляемые между сторонами, выполняются непосредственно в сети, объединяющей равноправных участников (Р2Р). Можно считать, что полностью децентрализованная система обработки транзакций теоретически представляет собой наивысший уровень развития приложений на основе технологии «блокчейн» в FCMG-ритейле.

Обобщив выше сказанное, можно заключить, что Система управления рисками коммерческого предприятия в узком смысле может быть представлена в качестве процесса конструирования и реализации в практическое применение плана нейтрализации негативных последствия действия рисков, через минимизацию возможных убытков и максимизацию возможной прибыли, с помощью тех или иных методов, а так же возможностью их совмещения.

Финансовые приложения на основе технологии «блокчейн» уже достигли поразительно высокого уровня зрелости. Но только будущее покажет, сможет ли эта технология совершить революцию в секторе. Первые пилотные проекты дают общее представление о колоссальных выгодах, которые могут обеспечить блокчейн-приложения с точки зрения экономии на затратах, а также скорости и гибкости.

ГЛАВА 2. Анализ системы управления рисками в ООО «Эконика»

2.1. Краткая характеристика и финансовый анализ организации

ООО «Эконика» начала свою деятельность в 1992 г. До 17 мая 2017 года сеть обувных розничных торговых точек «Эконика» являлась составляющей корпорации «Эконика». В настоящее время сеть обувных розничных торговых магазинов «Эконика» является составным звеном корпорации ГК «Новард». В составе каскета находится 152 розничные торговые предприятия в России и Казахстане. В непосредственном управлении находится 100 салонов, а 52 находятся во франчайзинговом партнерстве в регионах

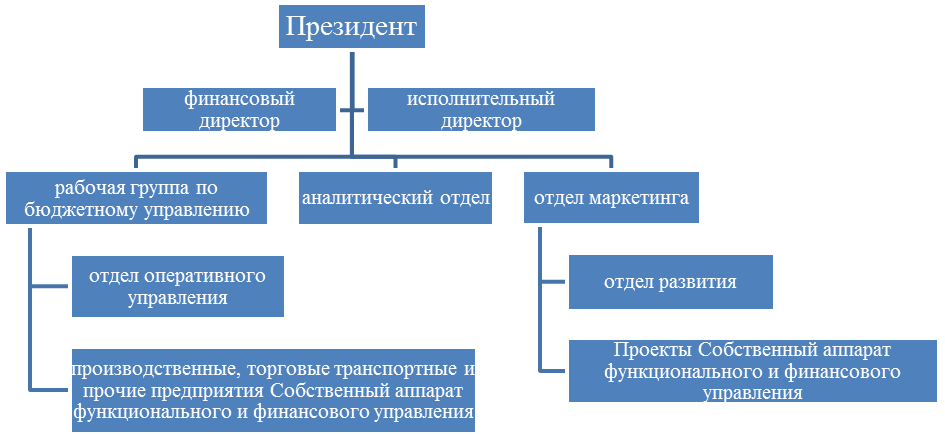

Управление в ООО «Эконика» основано на линейно-функциональной структуре (рисунок 3)[7].

Рис. 3 Структура управления ООО «Эконика» (составлена автором)

Процесс управления в корпорации «Эконика», автоматизирован посредством программного продукта QPR. Достижение поставленных задач корпорации обеспечивается на основе систематизации данных Нортона и Каплана. Ввод QPR было необходимо для усовершенствования процессов планирования и сопровождения в компаниях корпорации, так как с помощью данного программного продукта достигнута автоматизация, как формирования задач, так и наблюдение за их реализацией на каждом уровне иерархии. Кроме того данный программный продукт позволяет в случае необходимости вносить изменения в системы задач в течение отчетного периода меняя или добавляя цели, показатели, планы мероприятий.

Сбалансированная система показателей, созданная в QPR, позволяет вести целевое наблюдение за деятельностью предприятий, делать прогнозы и предотвращать проблемы, сочетать уровни стратегии и оперативного управления, контролировать самые значимые финансово-экономические и не стоимостные показатели функционирования предприятий.

Значения основных показателей эффективности (КПЭ) определяют уровень достижения стратегических целей, результативность бизнес-процессов и работу всей корпорации в целом, каждого ее подразделения и каждого сотрудника. Они тесно связаны с системой мотивации сотрудников.

Базой управления прибылью сети розничных предприятий «Эконика» служит операционный план продаж, формирующийся как в натуральных, так и в стоимостных измерениях. Кроме того, параллельно формируется план реализации изделий прошлого и нового сезонов.

В особенности этот вопрос актуален в переходный период, например в феврале, когда уже начата продажа обуви на весенне-летний сезон, но и в продаже сохраняются остатки зимней коллекции. Без составления поколлекционного плана, показатели валового дохода рассчитывались бы усреднено. То есть, у менеджеров корпорации не было бы сведений о том, какой товар в настоящий период принесет максимальную прибыль, а значит, не было бы возможности вовремя прореагировать на изменяющиеся условия продаж и вносить поправки в наценку.

Оперативный план продаж в натуральных единицах представляет собой классическое уравнение товарного баланса, которое описывает взаимосвязь остатков на начало и конец периода (см. табл. 1.).

Таблица 1

.Оперативный план продаж. Товарный баланс, тыс. руб.[8].

|

Центр дохода |

Остаток в парах на начало месяца |

Поступление товара |

Продажа товара |

Остаток в парах на конец месяца |

||||

|

текущий сезон |

старые сезоны |

текущий сезон |

старые сезоны |

текущий сезон |

старые сезоны |

текущий сезон |

старые сезоны |

|

|

Салон 1 |

25000 |

10000 |

18000 |

2000 |

29000 |

6000 |

14000 |

6000 |

|

Салон 2 |

30000 |

12500 |

22000 |

1500 |

34000 |

5000 |

18000 |

9000 |

|

Салон 3 |

45000 |

12500 |

30000 |

1500 |

27000 |

14000 |

48000 |

|

|

Итого |

100 000 |

35 000 |

70 000 |

5000 |

90 000 |

25 000 |

80 000 |

15 000 |

До 2014 года прогноз товарооборота составлялся, как правило, для первых месяцев каждого из двух сезонов. Переходящие товарные остатки имели целевой характер. Ежемесячное составление товарного баланса позволило более эффективно администрировать целевыми значениями валовых доходов старой и новой коллекций.

В ценовом выражении план продаж показывает, выручку корпорации, определяет долю себестоимости проданных товаров, и самое значимое, как и за счет какой коллекции складывается валовый доход (см. табл. 2)

Вместе с тем прогноз выручки даже при наличии плана продаж в натуральном выражении представляет собой нетривиальную задачу, поскольку невозможно безошибочно установить цену продаж.

Для точного определения выручки с использованием прайс-листов необходимо планирование движения продукции в разрезе наименований, количественный ряд которой может доходить до нескольких сотен.

Таблица 2

План продаж в стоимостном выражении, тыс. руб.

|

Центр дохода |

Товарооборот |

Себестоимость реализованной продукции |

Валовой доход |

Торговая наценка (индекс цены реализации к себестоимости) |

||||

|

текущий сезон |

старые сезоны |

текущий сезон |

старые сезоны |

текущий сезон |

старые сезоны |

текущий сезон |

старые сезоны |

|

|

Салон 1 |

5800 |

360 |

1740 |

290 |

4060 |

70 |

3,33 |

1,24 |

|

Салон 2 |

6800 |

240 |

2040 |

190 |

4760 |

50 |

3,33 |

1,26 |

|

Салон 3 |

5400 |

900 |

1620 |

720 |

3780 |

180 |

3,33 |

1,25 |

|

Итого |

18 000 |

1500 |

5400 |

1200 |

12 600 |

300 |

3,33 |

1,25 |

Точность подобных прогнозов была бы весьма слабой. Потому для прогнозирования выручки применяются средневзвешенные цены. Они устанавливаются финансовыми маркетинговыми службами. При этом учитываются не только действующие прайс-листы, но и:

–цены за прошлый месяц и за тот же период прошлого года;

– планируемые акции по стимуляции реализации (будущие скидки);

–погода (теплая зима может вызвать серьезное уменьшение цены);

– прочие внешние факторы.

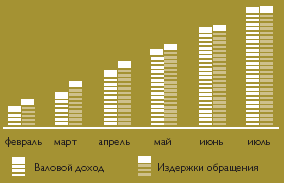

Деятельность любой торговой компании обусловлена спецификой того, что почти 90% издержек обращения составляют условно-постоянные расходы (аренда помещений, зарплата сотрудников и т. д.), практически не меняющиеся весь сезон.

Разница фактических расходов от сумм, установленных в бюджете сети «Эконика», практически, не превосходит 5 процентов. Кроме того постоянными являются издержки по закупке товара. Заказы на поставку размещаются почти за полгода до начала сезона, потому как-то сказаться на стоимости или объемах закупок в течение сезона практически не могут.

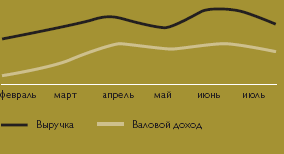

В течении одного сезона «Эконика» применяет две разные стратегии извлечения прибыли. Согласно первой стратегии, валовой доход (выручка за вычетом себестоимости приобретенных товаров) складывается за счет повышения наценки, но при этом снижается объем реализации. Данный метод применяется в течение первых четырех месяцев сезона, за счет новой коллекции обуви. Согласно второй стратегии компания зарабатывает прибыль счет увеличения объема продаж в натуральном выражении, которое достигается благодаря минимизации торговой наценки (понижения цены) (см. рис. 2 и 3).

Рис. 4 Динамика валового дохода сети обувных каскетов «Эконика» за сезон весна-лето 2017 года

.

Рис. 5 Динамика операционной прибыли сети обувных каскетов «Эконика» за сезон весна-лето 2017 года.

Данный способ формирования прибыли применяется многими торговыми компаниями, специализирующимися на продаже товаров с сезонным спросом. Финансовый директор, на практике может использовать единственный механизм результативного менеджмента валового дохода – величина наценки

Динамику финансовых показателей ООО «Эконика» за 2015 - 2017 гг рассмотрим по данным таблицы 3.

Таблица 3

Динамика финансовых показателей ООО «Эконика» за 2015 - 2017 гг, (млн. руб)

|

Показатели |

2015 |

2016 |

% 2016 к 2015 |

2017 |

% 2017 к 2016 |

|

Чистая прибыль |

33,26 |

9,97 |

30 |

25,62 |

257 |

|

Объём продаж |

38,05 |

43,9 |

115,4 |

42,53 |

96,9 |

|

Валовая прибыль (убыток) |

7,64 |

15,83 |

207,2 |

23,21 |

146,6 |

|

Коммерческие расходы |

- |

- |

- |

1,150 |

- |

|

Управленческие расходы |

18,65 |

19,95 |

107,1 |

21,34 |

107 |

|

Прибыль от продаж |

-11,01 |

-4,12 |

- |

0,715 |

- |

|

Выручка |

38,05 |

43,9 |

115,4 |

42,53 |

96,9 |

|

Себестоимость продаж |

30,41 |

28,07 |

92,3 |

19,33 |

68,9 |

|

Прочие доходы |

31,60 |

18,22 |

57,7 |

1,49 |

8,2 |

|

Прочие расходы |

24,71 |

40,71 |

164,8 |

11,95 |

29,4 |

|

Прибыль до налогообложения |

38,06 |

15,78 |

41,5 |

32,64 |

206,8 |

|

Нераспределённая прибыль (непокрытый убыток) |

643,47 |

653,53 |

101,6 |

679,27 |

103,9 |

|

Кредиторская задолженность |

12,24 |

16,91 |

138,2 |

21,77 |

128,7 |

|

Дебиторская задолженность |

47 |

71,45 |

152 |

64,95 |

90,9 |

ООО «Эконика» по итогам 2017 года получил 25,62 млн. рублей чистой прибыли, что в 2,5 раза превышает показатели 2016 года. Выручка снизилась на 3,1 % и составила 42,53 млн. рублей. Рост чистой прибыли и незначительное снижение выручки объясняется несколькими факторами: девальвацией рубля, новой внешнеторговой политикой, ростом инвестиций

Кредиторская задолженность ООО «Эконика» увеличилась в 2016 году с 16,91 млн рублей до 21,77 млн рублей, дебиторская уменьшилась с 71,45 млн рублей до 64,95 млн рублей. В 2016 году по отношению к 2015 году резко снизилась прибыль. Это можно объяснить увеличившейся дебиторской задолженностью, которая возросла на 52 % . Кроме того, стоит отметить достаточно крупную сумму нераспределённой прибыли. С каждым годом она в среднем увеличивается на 1 - 3 % и на 2017 год составила 679,27 млн. руб. С одной стороны, это говорит о том, что у предприятия есть средства в резерве, которые можно будет использовать в форс - мажорных ситуациях. С другой стороны, эти средства можно было бы внедрить на улучшение коммерческой деятельности предприятия.

Производительность предприятия постепенно увеличивается. Это возможно, благодаря активной политики внедрения товара на новые рынки.

Таким образом, имеет хорошие перспективы и шансы на дальнейшее развитие.

Число постоянных покупателей ООО «Эконика» в 2017 г. составило уже 450 000 человек.

Число магазинов сети в 2017 году повысилось за год на 7%, объем продаж обуви в натуральном измерении в 2017 году снизилось на 3,1%, причем в 2016 году ее рост составил 15,4%.

Изменение выручки произошло пропорционально изменению объема продаж и составило снижение в 2017 году 3,1% , при том, что увеличение средней цены на обувь и сумки составили 14%.

Абсолютные показатели в рублях ритейлеры не разглашают. Снижение выручки можно объяснить общим экономическим кризисом в стране и снижением доходов и покупательной способности граждан

Позитивную динамику на протяжении 5 лет показывает программа востребованности сети: в 2017 году число постоянных клиентов сети повысилось на 20% в регионах прямого управления и на 73% у франчайзеров, и составило в целом более 670 тысяч человек. Часть покупок по дисконтным картам от общего числа покупок составила 57%.

В оьнейшем в планах ООО «Эконики» расширение линейки дополнительных сервисов, что в совокупности с расширением модного ассортимента будет способствовать закреплению лидирующих позиций бренда в среднеценовом сегменте рынка модельной обуви и аксессуаров.

Страхование как метод управления рисками на предприятии ООО «Эконика»

Как и все коммерческие структуры, сеть розничной торговли обувью и аксессуарами ООО «Эконика», может быть подвергнута всякого рода рискам, то есть возможности испытания потерь, понесения ущерба в различных ситуациях неопределенности своей деятельности. В целях управления рисками менеджмент ООО «Эконика», среди прочих методов, выделяет страхование, как приоритетное направление защиты бизнеса от непредвиденных ущербов.

Страхование – это способ финансового покрытия ущербов, через их перераспределения по условиям страхования.

Территориальное развитие филиальных сетей страховых компаний дает возможность ООО «Эконика» застраховать риски корпорации, включая региональные представительства по одному страховому полису.

Страхуемые риски для составления договора ответственности со страховыми компаниями должны отвечать следующим четырем критериям:

- угроза значительному числу клиентов;

- ущерб, который может появиться в случае непредвиденных обстоятельств и не зависеть от воли бизнесмена;

- ущерб должен быть точно измеряем;

-потенциальный ущерб должен быть настолько серьезным, что бизнесмен не будет в состоянии его возместить.

Страхование в качестве метода предупреждения рисковых ситуаций применяется в следующих случаях:

- для возмещения потерь предприятия привлекается страховой капитал;

-при условии страхования бизнеса может быть понижена неопределенность при составлении финансовых планов работы предприятия;

-для высвобождения денежной наличности в целях более результативного расходования;

- для сокращения расходов по управлению рисками для чего используется опыт страховых экспертов для оценки и управления риском.

Вовлечение страхового капитала - это гарантия получения необходимой суммы денежного покрытия ущерба страхователя, в случае появления критических условий, например, когда объем ущерба значительно превышает собственные денежные ресистема управления рисками сов. И кроме того, у предприятия нет возможности привлечь банковский кредит для возмещения ущерба.

Снижение неточности в плановом прогнозе финансовой деятельности достигается за счет замены неточных сумм, закладываемых в прогноз, на компенсацию возможных потерь, в случае непредвиденных обстоятельств, на точно известную сумму страховой премии. Это становится возможным вследствие эффекта интеграции разных рисков индивидуальных страхователей в общей массе страхового фонда страховой компании. На основе закона больших чисел неточность в этом случае снижается, что отражается и на размерах страховых премий.

Понижение неточности финансового планирования производит значительный экономический эффект – обеспечивает появление возможности использовать дополнительные денежные средства для инвестиций в развитие корпорации, ее экономику и инновационную деятельность, которые должны были бы быть отвлечены на создание резервного фонда на покрытие возможных рисков и убытков от них.

Особенное значение приобретает фактор сокращения издержек на управление рисками. Для ООО «Эконика» значимо, чтобы страховщики располагали навыком и статистической информацией относительно различных рисков. Эти навыки находят свое отражение в страховых тарифах.

Страховые компании, могут и должны брать на себя нагрузку, вместо ООО «Эконика» по сбору статистической информации по выявлению возможности приближения рисковых событий и возможных ущербах в результате страховых случаев, при этом оплата за данную деятельность уже сидит в страховых тарифах.

Основным недостатком системы страхования для управления рисками заключается в том, что никогда страховые компании не могут полностью покрыть все убытки страхователя в случае наступления страхового события.

Обычно, большой риск заставляет ООО «Эконика» проводить конкурсный отбор между страховщиками для выделения предельно рентабельных для себя страховых условий. При этом сложные и уникальные объекты, как правило вызывают значительное затруднение для сравнения условий различных страховщиков поскольку минимизация размера страховой премии в данном случае не может играть важнейшую роль для отбора. Критериями, которые лежат в основе предпочтения того, или иного страховщика, в этой ситуации служат, в основном, такие имиджевые факторы страховых компаний, как авторитет на ранке страховых услуг, благонадежность, а так же опытность сотрудников в работе с FCMG-ритейлом.

Следовательно, при выборе методов риск менеджмента, конечной целью является следование главным целям бизнеса, а именно достижение максимального дохода с наименьшим риском.

-

- Определение перспективности инвестиционных и инновационных проектов в ООО «Эконика»

Инвестиционные и Инновационные проекты в сравнением с другими видами деятельности в большей мере подвержены риску, в виду отсутствия возможности предоставления полной гарантии благополучного результата. В таких крупных компаниях FCMG-ритейла как сеть каскетов ООО «Эконика», этот риск перекрывается масштабами диверсифицированной деятельности.

ООО «Эконика» функционирует в пространстве динамично-развивающегося бизнеса постоянно трансформирующихся экономических и маркетинговых условий.

В рамках реализации систему управления рисками сети каскетов «Эконика» предлагается применение стратегии концентрации на сегменте. В рамках предлагаемой инвестиционной стратегии ООО «Эконика» может создать фундамент качественного плацдарма для освоения трегионального обувного рынка в долгосрочной перспективе.

Перспективной инновационной стратегией для ООО «Эконика» может стать инвестиционный проект «РОСТА», как стратегическая альтернатива применяемая при динамично развивающейся модернизации сектора FCMG-ритейл.

На базе ООО «Эконика» возможность инновационных рисковых ситуаций возникает при следующих ситуациях:

- Когда внедряются технологии позволяющие удешевлять предоставляемые услуги и реализуемые товары. Пока организация обладает монопольным правом использования соответствующей технологии, она получает сверхприбыль, что может привески к риску некорректной оценки спроса.

- В ситуации диверсификации, расширения ассортимента за счет предоставления покупателям новых моделей или новой продукции, компания несет риск не найти своего покупателя, что ведет к отсутствию возможности продать соответствующий товар, услугу.

Процесс управления в корпорации «Эконика», автоматизирован посредством программного продукта QPR. Достижение поставленных задач корпорации обеспечивается на основе систематизации данных Нортона и Каплана. Ввод QPR было необходимо для усовершенствования процессов планирования и сопровождения в компаниях корпорации, так как с помощью данного программного продукта достигнута автоматизация, как формирования задач, так и наблюдение за их реализацией на каждом уровне иерархии. Кроме того данный программный продукт позволяет в случае необходимости вносить изменения в системы задач в течение отчетного периода меняя или добавляя цели, показатели, планы мероприятий.

Сбалансированная система показателей, созданная в QPR, позволяет вести целевое наблюдение за деятельностью предприятий, делать прогнозы и предотвращать проблемы, сочетать уровни стратегии и оперативного управления, контролировать самые значимые финансово-экономические и не стоимостные показатели функционирования предприятий.

Значения основных показателей эффективности (КПЭ) определяют уровень достижения стратегических целей, результативность бизнес-процессов и работу всей корпорации в целом, каждого ее подразделения и каждого сотрудника. Они тесно связаны с системой мотивации сотрудников.

Базой управления прибылью сети розничных предприятий «Эконика» служит операционный план продаж, формирующийся как в натуральных, так и в стоимостных измерениях. Кроме того, параллельно формируется план реализации изделий прошлого и нового сезонов.

В особенности этот вопрос актуален в переходный период, например в феврале, когда уже начата продажа обуви на весенне-летний сезон, но и в продаже сохраняются остатки зимней коллекции. Без составления поколлекционного плана, показатели валового дохода рассчитывались бы усреднено. То есть, у менеджеров корпорации не было бы сведений о том, какой товар в настоящий период принесет максимальную прибыль, а значит, не было бы возможности вовремя прореагировать на изменяющиеся условия продаж и вносить поправки в наценку.

Полное избегание риска в инновационной деятельности является невозможным, что создает необходимость тщательного анализа инновационных процессов для недопущения вероятного допущения ошибки уже на селективной проектной стадии.

Инновационный и инвестиционный процессы тесно взаимосвязаны. Серьезные инновации немыслимы без крупных инвестиций, а эффективные инвестиции – без инноваций. В ряде случаев на предприятиях имеются денежные средства, но нет инвестиций, потому что нет инновационных объектов их приложения. Сами же эффективность и риск инвестиций тесно связаны со структурой инноваций[9]

Главными ограничениями для развития инновационной деятельности можно выделить следующие: устаревшие фонды и технологии, что существенно сказывается и на самой эффективности.

Типичный инновационный проект имеет следующую специфику: сначала из компании «вытекает» крупный поток денежных средств, а затем, в течение ряда лет, в компанию «втекают» отдельные потоки. Таким образом, инвесторы надеются, что, в конце концов, совокупный приток не только компенсирует оттоки, но и создаст определенный доход. Проблема как раз заключается в том, что бы определить нынешние денежные оттоки денежных средств с потоком будущих поступлений, чтобы определить подлинную доходность проекта, а также учесть всевозможные рисковые ситуации, способные оказать влияние на положительную эффективность реализации проекта.

Экономическая эффективность инноваций на предприятии- это отношение полученного эффекта от использования НИОКР (снижение себестоимости продукции, увеличение прибыли и др.) к затратам на получение научно-технической продукции. Обычно в качестве эффекта выступает поток реальных денег.

Выводы по главе:

Услуги, оказываемые страховыми компаниями, как всякий иной товар, несет в себе потребительную стоимость, то есть способность удовлетворять спрос клиентов в страховой защите (желание получить уверенность, защищенность, безопасность, с одной стороны, и реальное возмещение убытка в результате страхового события - с другой). Монетизация потребительной стоимости в качестве уплаты страховой компенсации происходит в случае наступления страхового события. Страховой тариф - это социально потребные расходы на производство страховой услуги, равные себестоимости страховых услуг и прибыли (для коммерческих страховщиков), которая позволяет сдержать капитал в отрасли, не допустить его выхода из области страхования в наиболее рентабельные виды бизнеса. Страховой тариф не всегда абсолютно отвечает стоимости, и, как правило, колеблется от влияния изменений спроса и предложения.

Заключение

Функционирование коммерческого предприятия в той или иной мере предполагает ситуацию риска, что не может не повлиять на реализацию основных его основных целей. Уже из необходимости достижения фундаментальной цели существования коммерческого предприятия возникает антагонистическая альтернатива вероятности убытков.

Под риском понимается ситуация неопределенности, в которой небезразличный субъект имеет возможности альтернативного выбора стратегии поведения в ситуации отсутствия достаточного или достоверного знания о результатах подобного выбора. То есть риск в обобщенном виде представляет собой поле неопределенных состояний объекта управления, в которых, в зависимости от вовлеченности субъекта управления, в равной мере возможны как положительные (прибыль), так и негативные (убыток) последствия для объекта управления.

Исходя из представленного определения, возможны два подхода к определению дефиниции «система управления рисками». В широком смысле под системой управления рисками мы понимаем совокупность теоретико-методологических и практических методов по управлению неопределенных состояний объекта управления, в которых, в зависимости от вовлеченности субъекта управления, в равной мере возможны как положительные (прибыль), так и негативные (убыток) последствия для объекта управления.

В узком смысле под системой управления риском мы понимаем конкретную систему страховых и брокерских услуг по принятию превентивных мер по стабилизации возможных негативных последствий неверно выбранных тактики или стратегии функционирования конкретного хозяйствующего субъекта, а также способы по максимизации возможных достижений.

ООО «Эконика» -сеть обувных розничных торговых точек «Эконика» является составным звеном корпорации ГК «Новард».

Как и все коммерческие структуры, сеть розничной торговли обувью и аксессуарами ООО «Эконики», может быть подвергнута всякого рода рискам, то есть возможности испытания потерь, понесения ущерба в различных ситуациях неопределенности своей деятельности. В целях управления рисками менеджмент ООО «Эконика», среди прочих методов, выделяет страхование, как приоритетное направление защиты бизнеса от непредвиденных ущербов.

Услуги, оказываемые страховыми компаниями, как всякий иной товар, несет в себе потребительную стоимость, то есть способность удовлетворять спрос клиентов в страховой защите (желание получить уверенность, защищенность, безопасность, с одной стороны, и реальное возмещение убытка в результате страхового события - с другой). Монетизация потребительной стоимости в качестве уплаты страховой компенсации происходит в случае наступления страхового события. Страховой тариф - это социально потребные расходы на производство страховой услуги, равные себестоимости страховых услуг и прибыли (для коммерческих страховщиков), которая позволяет сдержать капитал в отрасли, не допустить его выхода из области страхования в наиболее рентабельные виды бизнеса. Страховой тариф не всегда абсолютно отвечает стоимости, и, как правило, колеблется от влияния изменений спроса и предложения.

Страхование имущества, безусловно, экономически эффективный способ управления рисками, но только в случае наступления страхового случая.

Блокчейн – это особая технология, на которой основаны платформы для проведения операций между равноправными участниками, действующими без посредников, и в которой применяется децентрализованное хранение информации для отражения всех данных об операциях.

Технология блогчейна имеет большие перспективы. Помимо использования для проведения операций по поставке FCMG -продукции, она также может служить основой процессов измерения объемов потребленной FCMG-продукции, выставления счетов за потребленные объемы и осуществления расчетов. Другие возможные области применения включают в себя оформление прав собственности на активы, документирование состояния активов (управление активами).

Технология блокчейна способна кардинальным образом изменить FCMG-систему, к которой мы привыкли, сначала путем преобразования отдельных секторов, а в конечном итоге посредством трансформация всего FCMG рынка.

Финансовые приложения на основе технологии «блокчейн» уже достигли поразительно высокого уровня зрелости. Но только будущее покажет, сможет ли эта технология совершить революцию в секторе. Первые пилотные проекты дают общее представление о колоссальных выгодах, которые могут обеспечить блокчейн-приложения с точки зрения экономии на затратах, а также скорости и гибкости.

Библиография

-

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017)// "Российская газета", N 23, 06.02.1996, N 24, 07.02.1996, N 25, 08.02.1996, N 27, 10.02.1996.

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018)// "Ведомости СНД и ВС РФ", 14.01.1993, N 2, ст. 56.

- Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2015. - 234 c.

- Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2016. - 234 c.

- Бадалова, А.Г. Управление рисками деятельности предприятия / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2015. - 236 c.

- Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев. - М.: Дашков и К, 2015. - 418 c.

- Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин. - М.: Дашков и К, 2015. - 420 c.

- Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев, Р.С. Голов. - М.: Дашков и К, 2015. - 420 c.

- Барикаев, Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: Монография / Е.Н. Барикаев, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. - 159 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 211 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 2: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 250 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 3: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 272 c.

- Викторова, Н.Г. Управление налогообложением и налоговыми рисками резидентов технопарков в сфере высоких технологий: Монография / Н.Г. Викторова. - М.: НИЦ ИНФРА-М, 2014. - 167 c.

- Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2014. - 156 c.

- Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2014. - 482 c

- Воронцовский, А.В. Управление рисками: Учебник и практикум для бакалавриата и магистратуры / А.В. Воронцовский. - Люберцы: Юрайт, 2016. - 414 c.

- Гибсон, Р. Формирование инвестиционного портфеля. Управление финансовыми рисками / Р. Гибсон. - М.: Альпина Паблишер, 2015. - 274 c.

- Гибсон, Р. Формирование инвестиционного портфеля: Управление финансовыми рисками / Р. Гибсон. - М.: Альпина Паблишер, 2016. - 274 c.

- Емельянов, С.В. Труды ИСА РАН: Алгоритмы. Решения. Математическое моделирование. Управление рисками и безопасностью / С.В. Емельянов. - М.: Ленанд, 2014. - 102 c.

- Емельянов, С.В. Труды ИСА РАН: Системы управления и моделирование. Динамические системы. Управление рисками и безопасностью. Методы и модели в экономике. Прикладные а / С.В. Емельянов. - М.: Красанд, 2014. - 124 c.

- Зеленцова, А.В. Финансовый мониторинг. Управление рисками отмывания денег в банках / А.В. Зеленцова, Е.А. Блискавка и др. - М.: КноРус, 2015. - 280 c.

- Косолапов, А.Б. Управление рисками в туристском бизнесе: Учебное пособие / А.Б. Косолапов. - М.: КноРус, 2015. - 286 c.

- Леонович, Т.И. Управление рисками в банковской деятельности: Учебный комплекс / Т.И. Леонович. - Минск: Дикта, Мисанта, 2015. - 136 c.

- Мамаева, Л.Н. Управление рисками: Учебное пособие / Л.Н. Мамаева. - М.: Дашков и К, 2014. - 256 c.

- Милославская, Н.Г. Управление рисками информационной безопасности: Учебное пособие для вузов / Н.Г. Милославская, М.Ю. Сенаторов, А.И. Толстой. - М.: РиС, 2014. - 130 c.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2015. - 288 c.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2014. - 288 c.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие для бакалавров / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2014. - 288 c.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие для бакалавров / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2015. - 288 c.

- Плошкин, В.В. Оценка и управление рисками на предприятиях: Учебное пособие / В.В. Плошкин. - Ст. Оскол: ТНТ, 2014. - 448 c.

- Ревенков, П.В. Финансовый мониторинг. Управление рисками отмывания денег в банках / П.В. Ревенков, А.Б. Дудка. - М.: КноРус, 2015. - 280 c.

- Рудько-Селиванов, В.В. Управление банковскими рисками в условиях глобализации мировой экономики: Научно-практическое пособие для специалистов / В.В. Рудько-Селиванов. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2014. - 318 c.

- Рыхтикова, Н.А. Анализ и управление рисками организации: Учебное пособие / Н.А. Рыхтикова. - М.: Форум, 2015. - 240 c.

- Саркисова, Е.А. Риски в торговле. Управление рисками: Практическое пособие / Е.А. Саркисова. - М.: Дашков и К, 2016. - 242 c.

- Сигел, Д. Фьючерсные рынки: Портфельные стратегии, управление рисками и арбитраж / Д. Сигел. - М.: Альпина Паблишер, 2015. - 627 c.

- Стребел, П. Грамотные ходы Как умные стратегия, психология и управление рисками обеспечивают успех бизнеса / П. Стребел. - М.: Олимп-Бизнес, 2014. - 208 c.

- Стребел, П. Грамотные ходы. Как умные стратегия, психология и управление рисками обеспечивают успех бизнеса / П. Стребел, Э. Олссон; Пер. с англ. А. Столяров. - М.: Олимп-Бизнес, 2014. - 208 c.

- Тепман, Л.Н. Управление инвестиционными рисками: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: ЮНИТИ, 2016. - 215 c.

- Тепман, Л.Н. Управление рисками в условиях финансового кризиса: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: ЮНИТИ, 2014. - 295 c.

- Тепман, Л.Н. Управление банковскими рисками: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: ЮНИТИ, 2014. - 311 c.

- Тепман, Л.Н. Управление банковскими рисками: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. - 311 c.

- Уродовских, В.Н. Управление рисками предприятия: Учебное пособие / В.Н. Уродовских.. - М.: Вузовский учебник, ИНФРА-М, 2015. - 168 c.

- Федорова, Т.А. Управление рисками и страхование в туризме: Учебное пособие / Т.А. Федорова. - М.: Магистр, НИЦ ИНФРА-М, 2014. - 192 c.

- Ширяев, В.И. Модели финансовых рынков: Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. - М.: КД Либроком, 2015. - 216 c.

- План действий. Как «Эконика» бюджетирует капризный спрос//Финансовый директор. Практический журнал по управлению финансами компании [Электронный ресурс] Режим доступа: URL: //https://fd.ru/articles/39038-plan-deystviy-kak-ekonika-byudjetiruet-kapriznyy-spros (Дата обращения – 06.12.18)

-

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента ↑

-

Тепман, Л.Н. Управление инвестиционными рисками: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: ЮНИТИ, 2016. - 85 c ↑

-

Джурабова Г.К. Современное понимание феномена риска – основа для определения и предотвращения опасности и ущерба от хозяйственной деятельности предприятий. Ущерб, опасность, риски: социальные, экономические, экологические и технические аспекты. Новочеркасск, ЮРГТУ, 1999. ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018)// "Ведомости СНД и ВС РФ", 14.01.1993, N 2, ст. 56. ↑

-