Федеральные, региональные, местные налоги, их влияние на результаты финансово-хозяйственной деятельности предприятия (организации, фирмы)

Содержание:

Введение

Устройство государства обусловливает необходимость формирования системы налогов и сборов, учитывающей форму государственного устройства Российской Федерацией. С одной стороны, необходимо сохранить организационно-правовое единство системы налогов, не допустить преобладания прав одних субъектов за счет ограничения прав других субъектов. С другой стороны, нельзя сосредоточить все законодательные полномочия только у центрального законодателя.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам и сборам. Налоги, как и вся налоговая система, является мощным инструментом управления экономикой в условиях экономического рынка.

Недопустимо установление налогов, нарушающих единое экономическое пространство государства. К таким налогам, в частности, могут относиться региональные налоги, устанавливаемые субъектами федерации (республиками, краями, областями), которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других территорий или переносить уплату налогов и сборов на налогоплательщиков других регионов.

Правильный выбор стратегии развития государственной налоговой системы по законам формальной логики обязательно должен опираться на золотые правила налогообложения. Для методологического обоснования рациональности налоговой концепции и проверки ее на соответствие реальной экономической практике используются принципы налогообложения: справедливость, равномерность, ясность (прозрачность), экономность (эффективность) налогового администрирования.

Стабильность применяемой системы налогообложения РФ позволяет налогоплательщикам чувствовать себя увереннее. Если налогоплательщик не будет знать, каковы будут условия установления и ставки налогообложения в предстоящем периоде, то невозможно рассчитать, какая часть ожидаемой прибыли будет перечислена государству, а какая останется организации для распределения. Сегодня в России действует общая система налогообложения и специальные налоговые режимы. Однако любая система налогообложения отражает характер и состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к президенту и правительству. Поэтому, по мере изменения указанных условий, налоговая система перестает отвечать предъявляемым к ней требованиям и в нее вносятся необходимые изменения. Именно поэтому, изучение порядка влияния налогов всех уровней на финансовые результаты деятельности предприятия является весьма актуальной темой для написания курсовой работы, которая носит исследовательский характер.

Цель курсовой работы заключается в изучении структуры налоговых платежей организации и их влияние на финансовые результаты деятельности.

Для достижения поставленной цели определены следующие задачи:

- изучить теоретические основы налогообложения РФ;

- изучить порядок исчисления и перечисления налогов;

- проанализировать структуру налогов, уплачиваемых в бюджет на примере АО «Молоко»;

- изучить методику определения налогового бремени и возможности оптимизации налоговых платежей на примере АО «Молоко».

Объектом исследования выступает налоговая система РФ и налоговый механизм формирования доходов государства.

Предметом курсового исследования являются экономические отношения между государством и организацией в процессе исполнения налоговых обязательств на примере АО «Молоко».

Источниками информации явились следующие материалы: нормативно-правовые документы в области налогообложения и бухгалтерская отчетность АО «Молоко» за период 2015 - 2017 гг, информационные программы «Консультант Плюс» и Интернет.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Основные понятия и элементы налоговой системы

Налоговая система РФ — это основа для выполнения государством своих функций и главный источник доходов федерального, региональных и местных бюджетов. В статье мы рассмотрим структуру и основные элементы налоговой системы РФ. Налоговая система РФ включает общую систему налогообложения и специальные налоговые режимы. Система налогов и сборов, порядок исчисления и уплаты налогов, порядок предоставления отчетности, контроль за уплатой налогов, порядок применения налоговых санкций и обжалование действий налоговых органов отражены в НК РФ.

Так, в Налоговом кодексе РФ выделяются федеральные, региональные и местные налоги и определяется компетенция законодателей разных уровней в отношении этих групп. Налоговым законодательством закреплена возможность установления специальных налоговых режимов [1, ст. 12, п. 7]. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов [1, ст. 13-15].

Федеральными налогами и сборами признаются налоги и сборы, которые установлены и обязательны к уплате в РФ [1, ст. 12, п. 2].

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина;

9) налог на дополнительный доход от добычи углеводородного сырья [1, ст.13].

Помимо этого, Налоговым кодексом РФ устанавливаются страховые взносы, которые являются федеральными и обязательны к уплате на всей территории Российской Федерации [1, ст. 18.1].

Региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации [1, ст. 13, п.7]. К ним относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Местными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований [1, ст. 13, п. 7]. К местным налогам относятся: налог на имущество физических лиц, земельный налог и торговый сбор.

При установлении налогов определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, налоговые базы, налоговые льготы, основания и порядок их применения.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы [1, ст. 19].

Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах,

2) использовать налоговые льготы при наличии оснований,

3) получать отсрочку, рассрочку или налоговый кредит,

4) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов [1, ст. 21].

Налогоплательщики обязаны:

1) уплачивать законно установленные налоги,

2) встать на учет в налоговых органах,

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения,

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты),

5) представлять в налоговый орган по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций, годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года,

6) представлять в налоговые органы и их должностным лицам документы, необходимые для исчисления и уплаты налогов,

7) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и документов, необходимых для исчисления и уплаты налогов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов [1, ст. 23].

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации [1, ст.24]. Например, работодатели являются налоговыми агентами по НДФЛ. При этом, налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на счета Федерального казначейства,

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах,

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику,

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов,

5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность [1, ст.24].

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. При установлении налогов должны быть определены все элементы налогообложения. Законодательные акты должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить [1, ст.3].

1.2 Федеральные налоги РФ, их сущность и виды

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ.

- Налог на добавленную стоимость. НДС – косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации. Основным регулирующим документом является глава 21 НК РФ. В теории налогообложения он получил название "универсальный акциз".

Объектом налогообложения НДС признается реализация товаров (работ, услуг), передача имущественных прав, в том числе на безвозмездной основе, передача товаров (выполнение работ, оказание услуг) для собственных нужд на территории Российской Федерации, ввоз товаров на таможенную территорию Российской Федерации [1, ст.146].

Налоговая база по НДС определяется как изъятие в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения [1, ст.153].

Установлено несколько ставок налога: нулевая, стандартная и пониженная. Налогообложение производится по налоговой ставке 20% во всех случаях, за исключением прямо указанных в НК РФ [4].

Пониженная ставка в размере 10% применяется при налогообложении основных продовольственных товаров, товаров детского ассортимента по перечню, периодических печатных изданий, отдельных медицинских товаров отечественного и зарубежного производства, а также некоторых услуг по внутренним воздушным перевозкам пассажиров и багажа.

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения. Налогоплательщик имеет право уменьшить общую исчисленную сумму налога на установленные налоговые вычеты. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов общая сумма налога. Налоговый период устанавливается как квартал.

2. Акцизы. В отличие от многоступенчатого НДС акцизы уплачиваются в бюджет один раз производителями товаров и перекладываются на потребителя. Правовые основы взимания данного налога содержит глава 22 НК РФ. К подакцизным товарам относятся следующие группы товаров: спирт этиловый, спиртосодержащая и алкогольная продукция, в том числе пиво, табачная продукция, автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.), автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин [1, ст.181, п.1].

Объектом налогообложения является факт реализации производителем подакцизного товара. Действующие ставки налога подразделяются на специфические, устанавливаемые в твердых суммах и процентах.

Налоговым периодом по данному налогу признается календарный месяц. Сроки уплаты налога и представления отчетности определяются в зависимости от вида продукции и типа операции.

3. Налог на доходы физических лиц. Согласно главе 23 НК РФ налог на доходы физических лиц уплачивается всеми физическими лицами на территории Российской Федерации по одинаковым ставкам.

Для определения статуса плательщика данного налога используется принцип резидентства или принцип физического присутствия. Полную налоговую обязанность несут физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году. Ограниченную налоговую обязанность несут физические лица, не являющиеся резидентами, но получающие доход от источников в РФ [8].

Налогообложению подлежит любой доход, полученный в денежной и в натуральной форме, а также в форме материальной выгоды (экономии), если указанный доход не входит в исчерпывающий перечень необлагаемых доходов. Общая сумма доходов уменьшается на сумму необлагаемого минимума (стандартных, социальных, имущественных, профессиональных налоговых вычетов).

Доходы от основных видов деятельности облагаются по ставке 13% независимо от общей суммы совокупного дохода. Доходы от выигрышей в лотереи и от тотализаторов, сверхвысокие доходы по банковским вкладам, доходы в виде экономии на процентах по займам и вкладам и некоторые другие облагаются по ставке 35%. Доходы нерезидентов по общему правилу облагаются по единой ставке 30%.

Налоговым периодом по данному налогу признается календарный год.

Налог на доходы, как правило, исчисляет, удерживает и перечисляет в бюджет налоговый агент – лицо, производящее выплаты субъекту налогообложения. В настоящее время большинство налогоплательщиков освобождены от обязанности по подаче декларации. Однако отдельные группы налогоплательщиков обязаны представить декларации о совокупном доходе за отчетный год.

4. Налог на прибыль организаций. Налог на прибыль организаций является прямым, личным налогом, основанным на принципе резидентства. Плательщиками налога являются российские и иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации [1, ст.246].

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком [1, ст.247]. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов в денежной форме. Налоговой базой для исчисления налога на прибыль признается денежное выражение прибыли.

Основная ставка налога устанавливается в размере 20%, из них ставка налога на прибыль, зачисляемого в федеральный бюджет, составляет 3% в 2017 - 2020 годах, в региональные бюджеты - 17% в 2017 - 2020 годах. Законодательные органы субъектов РФ вправе изменять налоговые ставки по сумме налога, подлежащей зачислению в их бюджет, в сторону понижения для отдельных категорий налогоплательщиков.

Налоговым периодом по налогу признается календарный год. В течение этого периода налогооблагаемая прибыль и подлежащая уплате сумма налога исчисляются нарастающим итогом.

Плательщик определяет сумму налога самостоятельно на основании данных специального налогового учета. Налог, как правило, рассчитывается ежеквартально. В течение отчетного периода вносятся ежемесячные либо ежеквартальные авансовые платежи.

5. Налог на добычу полезных ископаемых. Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ [1, ст. 334].

Предметом налогообложения являются полезные ископаемые, согласно перечню (горючие сланцы, уголь, торф и т.д.). Объект налогообложения - добыча или извлечение полезных ископаемых из отходов добывающего производства [1, ст. 337]. Налоговая база определяется отдельно по каждому добытому полезному ископаемому.

Налоговым периодом признается календарный месяц.

Ставки налога установлены в процентах к налогооблагаемой базе и специфические (в твердой сумме), в зависимости от вида ископаемых.

Налогоплательщики исчисляют и уплачивают сумму налога по итогам месяца в отношении каждого вида добытых полезных ископаемых.

6. Водный налог. Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ [1, ст.333.8]. Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами: забор воды из водных объектов; использование акватории водных объектов; использование водных объектов без забора воды для целей гидроэнергетики; использование водных объектов для целей сплава древесины в плотах и кошелях [1, ст.333.9].

Не признаются объектами налогообложения: забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод; забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий; забор воды из водных объектов для санитарных, экологических и судоходных попусков [1, ст.333.9].

Налоговая база определяется различными способами в зависимости от водного объекта. Налоговым периодом признается квартал. Налоговые ставки по объектам устанавливаются в твердой сумме [1, ст. 333.12].

7. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Плательщиками сбора за пользование объектами животного мира и водных биологических ресурсов признаются организации и физические лица, получившие разрешение на добычу (вылов) объектов животного мира и водных биологических ресурсов на территории РФ [1, ст. 333.1].

К объектам налогообложения данным сбором относятся объекты животного мира и водных биологических ресурсов, изъятие которых из среды их обитания осуществляется на основании разрешения [1, ст.333.3]. Не признаются объектами обложения объекты животного мира и объекты водных биологических ресурсов, пользование которыми осуществляется для удовлетворения личных нужд представителями коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ.

Ставки сбора специальные, зависят от вида объекта, уплачиваются в рублях за одно животное, морское млекопитающее или за одну тонну объекта водных биологических ресурсов.

Сумма сбора за пользование объектами животного мира уплачивается при получении разрешения на добычу объектов животного мира.

Сумма сбора за пользование объектами водных биологических ресурсов уплачивается в виде разового и регулярных взносов.

8. Государственная пошлина. Государственная пошлина – сбор, взимаемый с юридических и физических лиц, при их обращении в государственные органы, органы местного самоуправления к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий [1, ст.333.16].

Выдача документов (их копий, дубликатов) приравнивается к юридически значимым действиям. Органы и должностные лица не вправе взимать за совершение юридически значимых действий иные платежи, за исключением государственной пошлины.

Плательщиками государственной пошлины признаются организации и физические лица, которые обращаются за совершением юридически значимых действий, или выступают ответчиками (административными ответчиками) в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец (административный истец) освобожден от уплаты госпошлины [1, ст.333.17].

Порядок и сроки уплаты госпошлины, а также ее размер зависят от вида и характера совершаемого юридически значимого действия.

Для отдельных категорий физических лиц и организаций предоставляются льготы при уплате государственной пошлины вплоть до освобождения от ее уплаты.

9. Страховые взносы. Страховые взносы предназначены для мобилизации средств в целях реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Они зачисляются в федеральный бюджет и государственные внебюджетные фонды: Фонд социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования.

Плательщиками страховых взносов являются организации, индивидуальные предприниматели, лица, производящие выплаты физическим лицам, адвокаты и иные лица, занимающиеся частной практикой [1, ст.419].

Объектом налогообложения являются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам [1, ст. 420].

Тарифы страховых взносов представляют собой величину страхового взноса на единицу измерения базы для исчисления страховых взносов, если иное не предусмотрено действующим законодательством. На обязательное пенсионное страхование в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 26 %, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 2,9%, на обязательное медицинское страхование - 5,1%.

На 2017 - 2019 годы установлены пониженные ставки страховых взносов. Также тарифы зависят от вида деятельности, категории плательщика и могут быть изменены как в сторону увеличения или уменьшения. Налоговым периодом по страховым взносам является календарный год. Налогоплательщики уплачивают ежемесячные авансовые платежи.

10. Налог на дополнительный доход от добычи углеводородного сырья. Налогоплательщиками налога на дополнительный доход от добычи углеводородного сырья признаются организации, осуществляющие виды деятельности и являющиеся пользователями недр на участках недр, права пользования которыми предоставлены им на основании лицензий, выданных в соответствии с законодательством Российской Федерации о недрах и предусматривающих в том числе право таких организаций на разведку и добычу нефти на участках недр [1, ст.333.43].

К углеводородному сырью относятся следующие виды добытых полезных ископаемых:

1) нефть обезвоженная, обессоленная и стабилизированная;

2) газовый конденсат, прошедший технологию промысловой подготовки в соответствии с техническим проектом разработки месторождения до направления его на переработку;

3) газ горючий природный (растворенный газ или смесь растворенного газа и газа из газовой шапки) из всех видов месторождений углеводородного сырья, добываемый через нефтяные скважины;

4) газ горючий природный [1, ст.333.43].

Организации, имеют право на освобождение от исполнения обязанностей налогоплательщика по налогу в отношении следующих участков недр: участков недр, у которых доля извлекаемых запасов газа всех категорий в совокупных запасах углеводородного сырья участка недр превышает 50 процентов в соответствии с данными государственного баланса запасов полезных ископаемых на 1-е число года подачи уведомления об освобождении от исполнения обязанностей налогоплательщика по налогу в отношении соответствующего участка недр [1, ст.333.44].

Для целей исчисления налога расчетной выручкой от реализации углеводородного сырья, добытого на участке недр, за налоговый (отчетный) период признается сумма величин расчетной выручки от реализации углеводородного сырья, добытого на участке недр, за каждый календарный месяц налогового (отчетного) периода [1, ст.333.46].

Налоговой базой по налогу признается денежное выражение дополнительного дохода от добычи углеводородного сырья на участке недр [1, ст.333.50]. Налоговая база определяется обособленно по каждому участку недр. Налоговым периодом признается календарный год. Отчетным периодом признаются первый квартал, полугодие и девять месяцев календарного года [1, ст.333.53].

1.3 Региональные налоги РФ, их сущность и виды

Региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации [1, ст.12].

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах. К региональным налогам и сборам относятся:

1. Налог на имущество организаций. Цель введения налога на имущество организаций в налоговую систему России заключается в том, чтобы стимулировать производительное использование имущества предприятий, сократить неиспользуемые запасы сырья и материалов.

Плательщиками налога на имущество организаций являются российские и иностранные организации, имеющие имущество на территории Российской Федерации [1, ст.373].

Объектом налогообложения является движимое и недвижимое имущество, относящееся к объектам основных средств [1, ст.374].

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения [1, ст. 375].

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, за следующим исключением. Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года. Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения [7].

2. Налог на игорный бизнес. Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса [1, ст. 365].

Объектами налогообложения признаются: игровой стол, игровой автомат, процессинговые центры тотализатора и букмекерской конторы, пункты приема ставок тотализатора и букмекерской конторы [1, ст.366].

Объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта. Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объектов налогообложения любое изменение количества объектов налогообложения.

По каждому из объектов налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения. Налоговые ставки - специальные, в твердой сумме по каждому объекту. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения [9]. Налоговым периодом признается календарный месяц. Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения ежемесячно.

3. Транспортный налог. Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения [1, ст. 357].

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера и другие транспортные средства, зарегистрированные в установленном порядке [1, ст.358, п.1].

Не являются объектом налогообложения: весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л. с.; автомобили легковые, специально оборудованные для использования инвалидами и другие транспортные средства [1, ст. 358, п.2].

Налоговая база определяется различно для каждой группы объектов налогообложения. Например, в отношении транспортных средств, имеющих двигатели, налоговая база определяется как мощность двигателя транспортного средства в лошадиных силах; в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя воздушного транспортного средства.

Налоговым периодом признается календарный год. Размеры ставок установлены и могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз [1, ст. 361, п.1].

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками - физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

1.4 Местные налоги, их сущность и виды

Местные налоги и сборы устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

1. Земельный налог. Земельный налог - поимущественный налог рентного типа. Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения [1, ст. 388].

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог [1, ст. 389].

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом. Налоговая база организациями и индивидуальными предпринимателями определяется самостоятельно. Физические лица уплачивают налог на основании уведомлений налоговых органов.

Налоговым периодом признается календарный год. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

- 0,3% в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, приобретенных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства.

- 1,5% в отношении прочих земельных участков.

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

2. Налог на имущество физических лиц. Плательщиками налога на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения. В настоящее время объектом налогообложения этим налогом являются жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения [1, ст. 400].

Налоговая база определяется на основе стоимости недвижимого имущества. Ставки налога прогрессивны и зависят от стоимости имущества, определяемой на 1 января каждого года. Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения. Льготы по налогу на недвижимость предоставляются в основном на основе социальных критериев: инвалидности, достижения пенсионного возраста, особых заслуг перед обществом и государством и т.п.

Обязанность исчислять налог на имущество возложена на налоговые органы, которые получают от организаций, осуществляющих учет недвижимости, соответствующую информацию, на основе ее рассчитывают налог и направляют налогоплательщику уведомление.

3. Торговый сбор. Плательщиками сбора признаются организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя) [1, ст. 411].

Периодом обложения сбором признается квартал. Ставки сбора устанавливаются нормативными правовыми актами муниципальных образований в рублях за квартал в расчете на объект осуществления торговли или на его площадь.

Подводя итоги можно с уверенностью заявить, что посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических и экономических.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры.

Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения.

1.5 Налоговая нагрузка, сущность и расчет

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

- Приказ ФНС России «Об утверждении Концепции системы планирования выездных налоговых проверок». Согласно изменениям, которые внесенны в этот документ отражают показатели совокупной налоговой нагрузки по отраслям народного хозяйства и стране в целом [3].

- Письмо ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам», регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хозяйственной деятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Отсюда вытекает высокая значимость рассматриваемого показателя не только для ИФНС, но и для налогоплательщиков. Налоговые органы используют перечень критериев, по которым производится отбор налогоплательщиков для проверки. Именно налоговая нагрузка является причиной пристального внимания к деятельности юридического лица.

Исходя из своей сущности налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает два значения, определяя налоговое бремя, как:

- степень отвлечения средств на уплату налоговых платежей, т.е. как относительную величину;

- обременение, возникающее вследствие обязанности платить налоги, т.е. как абсолютную величину.

Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта [6].

Налоговая нагрузка рассчитывается на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам [7].

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

- выручка (с НДС или без него);

- доходы;

- источник уплаты налога (прибыль или затраты);

- вновь созданная стоимость;

- ожидаемый доход или планируемая прибыль [7].

Как расчетный показатель налоговая нагрузка перекликается с понятием эффективной ставки налога, которая представляет собой процентное содержание фактически начисленного налога в налоговой базе по этому налогу. Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков [8].

Анализ собственной деятельности позволяет организации обнаружить в моменты хозяйственной деятельности, которые могут:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности предприятия;

- спрогнозировать результаты работы на перспективу [6].

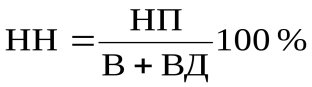

Для примера рассмотрим расчет налоговой нагрузки по налогам. Тяжесть налогового бремени в этом случае принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах):

где НН - налоговая нагрузка на организацию;

НП - общая сумма всех уплаченных налогов;

В - выручка от реализации;

ВД - внереализационные доходы.

Анализ финансово-экономических показателей деятельности организации содержит несколько уровней, в том числе:

- анализ сумм исчисленных налоговых платежей и их динамики,

- анализ сумм уплаченных налоговых платежей и их динамики, проводимый по каждому виду налога с целью контроля за полнотой и своевременностью перечисления налоговых платежей,

- анализ факторов, влияющих на формирование налоговой базы.

Анализ проводят на основании финансовой отчетности организации за несколько периодов, что позволяет видеть место налогов к сумме полученных доходов.

2. Влияние уплаты налогов на результаты финансово-хозяйственной деятельности на примере АО «Молоко»

2.1 Экономическая характеристика АО «Молоко»

АО «Молоко» было учреждено в 1992 году. Дата государственной регистрации 24 ноября 1992 года № 6246. Полное наименование юридического лица – акционерное общество «Молоко». Сокращённое наименование юридического лица – АО «Молоко». Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства РФ. Юридический и почтовый адрес: РФ, 164840, Архангельская область, г. Архангельск, ул. Октябрят, 42.

Уставный капитал АО «Молоко» составил на момент создания акционерного общества 25 844 000 рублей. Уставом предусмотрено, что уставный капитал может увеличиваться за счет дополнительных взносов участников, за счет прибыли от деятельности акционерного общества.

АО «Молоко» учредили юридические и физические лица. Доля голосующих акций в рамках обыкновенных составляет: 10 186 653 штук (юридические лица) и 273 522 штук (физические лица).

По решению внеочередного общего собрания акционеров общества от 18 декабря 2008 года для улучшения бизнес – процессов в обществе, усиления контроля за активами и повышения прибыльности общества полномочия единоличного исполнительного органа общества с 01 января 2009 года переданы по договору коммерческой организации ООО «Управляющая компания «Альянс – Менеджмент». Генеральный директор ООО «Управляющая компания «Альянс – Менеджмент» Владимир Сергеевич Петров. В совете директоров пять человек, из них одному принадлежит 13, 93 % акций.

Миссия АО «Молоко» состоит в производстве цельномолочной продукции и удовлетворении потребительского спроса в качественной молочной продукции в изменяющейся внешней среде, при разумном удовлетворении материальных и моральных интересов акционеров и работников предприятия.

Целями предприятия являются:

- прибыльность компании, как показатель успешной работы коммерческого предприятия,

- обеспечение высокого качества продукции,

- увеличение доли рынка и адекватное обеспечение сырьем производство продукции,

- прирост капитала акционеров,

- повышение степени удовлетворенности персонала и социальной защищенности.

АО «Молоко», являясь крупным производственным предприятием, применяет в рамках налогового учета общую систему налогообложения.

АО «Молоко» уплачивает в бюджеты всех уровней федеральные, региональные и местные налоги. Главным бухгалтером разработаны и утверждены учетные политики по бухгалтерскому и налоговому учету.

При формировании учетной политики по налогообложению АО «Молоко» главный бухгалтер отразил:

- порядок ведения налогового учета;

- метод признания доходов и расходов (т.е. метод начислений);

- критерии отнесения затрат к тем или иным группам расходов (основное производство, обслуживающее подразделение и хозяйство, административный аппарат);

- метод оценки сырья, покупных товаров (по закупочным ценам);

- метод начисления амортизации, амортизационная премия, применение специальных коэффициентов, норма амортизации по основным средствам, бывшим в эксплуатации;

- формирование резервов, позволяющих равномерно распределять расходы;

- принципы и методы распределения дохода от реализации по производствам с длительным технологическим циклом;

- показатель для определения доли прибыли, приходящейся на организацию и ее обособленные подразделения, и порядок уплаты ими налога на прибыль;

- перечень прямых расходов, связанных с производством и реализацией, оценка остатков незавершенного производства, порядок признания прямых расходов налогоплательщиками, оказывающими услуги, определение покупной стоимости товаров [8].

В налоговом учете существует ряд расходов, которые не учитываются при налогообложении. Кроме того, есть расходы, которые нормируются Налоговым кодексом, постановлениями Правительства РФ, в бухгалтерском же учете они могут приниматься без ограничения. К расходам, по которым установлены нормы, относятся затраты на:

- рекламу;

- добровольное страхование работников;

- создание резервов по сомнительным долгам;

- представительские расходы;

- проценты по займам;

- реализацию продукции СМИ и книг;

- амортизацию [4]

Ряд норм для учета расходов установлены Правительством РФ, среди них затраты на:

- командировочные расходы;

- компенсацию за использование личного транспорта;

- естественную убыль;

- резерв по предстоящим расходам по гарантийному ремонту и обслуживанию [9].

В учетной политике по бухгалтерскому учету в отношении налогов определены бухгалтерские счета и налоговые регистры.

2.2 Анализ налоговой нагрузки на примере АО «Молоко»

АО «Молоко», являясь крупным производственным предприятием г. Архангельска и Архангельской области, производит начисление и уплату следующих налогов:

- НДФЛ – налоговый агент;

- НДС – налогоплательщик, который осуществляет производство и реализацию продукции,

- Налог на прибыль – по результатам хозяйственной деятельности,

- Налог на имущество – организации принадлежит на праве собственности налогооблагаемое имущество,

- Транспортный налог – организация имеет движимое имущество на балансе и использует его в производственных целях,

- Страховые взносы – плательщик, который производит начисление и выплату вознаграждений в пользу работников.

Предметом исследования является финансовая (бухгалтерская) отчетность АО «Молоко» за период 2016 г. и 2017 г. (приложение). Отчетность за 2018 год на момент написания курсовой работы не сформирована и не сдана (сроки сдачи отчетности до 31 марта 2019).

Задолженность по налогам и сборам АО «Молоко» в бюджет и перед государственными внебюджетными фондами представлена в таблице 1.

Таблица 1

Задолженность по налогам АО «Молоко»

|

Показатель |

31.12.2017 |

31.12.2016 |

|

Всего задолженность перед бюджетом, в т.ч. |

10 126 000 |

4 686 000 |

|

НДФЛ |

286 000 |

- |

|

НДС |

8 471 000 |

3 328 000 |

|

Налог на прибыль |

1 170 000 |

- |

|

Налог на имущество |

168 000 |

1 327 000 |

|

Транспортный налог |

31 000 |

31 000 |

|

Всего задолженность по страховым взносам, в т.ч. |

2 017 000 |

1 785 000 |

|

На обязательное Пенсионное страхование |

1 661 000 |

1 453 000 |

|

На обязательное медицинское страхование |

356 000 |

332 000 |

За 2017 год задолженность по налогам и сборам увеличилась на 5 440 000,00 за счет роста текущей задолженности по НДС.

Задолженность АО «Молоко» перед государственными внебюджетными фондами по страховым взносам за 2017 год увеличилась на 232 000,00 в связи с незначительным ростом текущей задолженности.

По данным финансовой отчетности и аудиторской проверки просроченной задолженности по налогам и сборам нет.

Данные пояснительной записки финансовой (бухгалтерской) отчетности за 2017 год представляют анализ налога на прибыль, который начисляют и уплачивают АО «Молоко».

За 2017 год сумма прибыли предприятия до налогообложения (бухгалтерская прибыль), определенная по бухгалтерскому учету составила 125 958 000,00. Условный расход по налогу на прибыль за 2017 год составил 25 191 000,00. Условный доход скорректирован на суммы постоянных и отложенных активов и обязательств. Текущий налог на прибыль за 2017 год составил 27 598 000,00.

По состоянию на 31.12.2017 года отложенные налоговые активы формируются за счет временных разниц, вызванных признанием для целей налогового учета расходов на капитальное вложение в размере 10% от величины первоначальной стоимости, вводимых в эксплуатацию объектов основных средств, разницей в первоначальной стоимости основных средств для целей бухгалтерского и налогового учета, а также созданием в бухгалтерском учете резерва по сомнительным долгам и резерва под обязательства по неиспользованным отпускам.

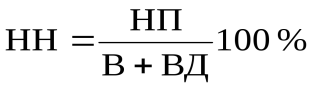

Исследовательская часть курсовой работы продолжена составлением расчета налоговой нагрузки. Источниками информации являются данные бухгалтерского и налогового учета за 2015, 2016 и 2017 годы.

Налоговая нагрузка определяется:

,

,

где НП - общая сумма всех уплаченных налогов;

В - выручка от реализации;

ВД - внереализационные доходы.

Показатели расчета представлены в таблице 2.

Таблица 2

Данные финансовой отчетности

|

Показатель |

2015 |

2016 |

2017 |

|

Уплаченные налоги (НП) |

36 704 000 |

21 964 000 |

48 422 000 |

|

Выручка (В) |

1 388 170 000 |

1 501 502 000 |

1 509 630 000 |

|

Внереализационные доходы (ВД) |

28 901 000 |

39 605 000 |

40 445 000 |

Налоговая нагрузка составила:

- за 2015 год 26 %, - за 2016 год 14 %, - за 2017 год 31 %.

Подводя итоги анализа связи уплаченных налогов и финансовых показателей деятельности АО «Молоко» можно сказать, что на предприятии применяется общепринятая система налогообложения и как показывают исследования, если полная ставка налогообложения превышает 40%, то инвестирование в производство становится невыгодным. В данном случае порог не превышен, что означает оптимальность налоговой нагрузки.

В заключении отметим, что налоговая нагрузка – это показатель, имеющий достаточное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика [7]. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

3. Выводы и предложения по результатам деятельности и улучшению работы АО «Молоко»

3.1 Выводы и предложения по результатам финансово-хозяйственной деятельности АО «Молоко»

АО «Молоко» для проведения оптимизации налогооблагаемой базы, применяют учетную политику (Приказ от31.12.2012 №1162 «Об утверждении Учетной политики для целей бухгалтерского, налогового учета и отчетности с 1 января 2013 г.). Применение закрепленных в учетной политике методов позволяет организации закрепить в правилах ведения бухгалтерского и налогового учета те способы учета, которые позволят оптимизировать размер уплачиваемых в бюджет налогов и страховых взносов во внебюджетные фонды (учет кредитов, учет затрат на производство, учет материально-производственных запасов, учет капитала и резервов).

Для того, чтобы снизить размер налоговых обязательств, а также исключить случаи необоснованной переплаты налогов в бюджеты всех уровней и платежи страховых взносов необходимо предусмотреть в учетной политике АО «Молоко» следующие методы:

1) переоценка основных фондов (оборудование, технологические линии и т.д.), способом прямого пересчета по рыночным ценам, поможет предприятию сэкономить на налоге на имущество. Потому, что этот налог начисляют исходя из той стоимости имущества, по которой оно числится в бухгалтерском учете. Требуется учесть структуру налогооблагаемого имущества. Можно провести инвентаризацию производственных фондов. Неравномерная динамика рыночных цен на отдельные элементы основных фондов приводит к искаженному представлению о реальной стоимости уже действующих основных фондов, а, следовательно, к искаженному определению суммы амортизационных отчислений, себестоимости товаров или услуг, рентабельности, налогооблагаемой базы. Поэтому, если балансовая стоимость имущества после проведения переоценки основных средств уменьшится, то и абсолютная величина налога на имущество организаций станет меньше.

2) Проводить начисление амортизации в бухгалтерском учете способом списания стоимости по сумме чисел лет срока полезного использования с учетом положения по бухгалтерскому учету и отказаться от линейного способа. АО «Молоко» на своем балансе имеют основные средства (новые линии по переработке творога), которые являются предметом лизинга, поэтому необходимо начислять амортизацию в бухгалтерском учете способом уменьшаемого остатка и применять коэффициент.

3) Использовать в налоговом учете нелинейный метод начисления амортизации по основным средствам, который приведет к увеличению амортизационных сумм, учитываемых в качестве расходов при налогообложении налога на прибыль.

4) Обосновать любые затраты, направленные на извлечение дохода (составить новый бизнес-план АО «Молоко»). Затраты должны быть экономически оправданными и документально оформленными.

5) Разработать положение или иной локальный акт о формирование резерва на ремонт основных средств, резерва предстоящих расходов на оплату отпусков т.д.

6) По возможности исключить из договоров условия о штрафных санкциях за нарушение условий хозяйственных договоров.

7) Максимальное использование различных льгот по начислению и удержанию НДФЛ с сумм начисленных вознаграждений, что в паре положительно сработает и на сумму облагаемой базы страховых взносов во внебюджетные взносы.

Однако, прежде всего следует определить так ли выгодно применение той или иной льготы по сравнению с отсутствием таковой. В частности, НДС – налог возмещаемый. Соответственно, приобретение сырья (работ, услуг) у организаций, перешедших на специальные налоговые режимы, может оказаться не выгодным, так как в одном случае нельзя уменьшить сумму входящего НДС на сумму НДС по приобретенным материальным ценностям.

Наряду с общими методами оптимизации налогообложения, существует специальный метод отсрочки налогового платежа. Основан на переносе момента возникновения объекта налогообложения на последующий календарный период. При этом размер налогов не уменьшается, но с точки зрения финансового менеджмента имеется положительный результат: средства остались в обороте и, следовательно, принесли дополнительную прибыль АО «Молоко».

Для оценки влияния налоговых платежей на результаты финансово – хозяйственной деятельности предприятия в АО «Молоко» не применяют расчет налоговой нагрузки. Поэтому можно предложить бухгалтерской службе провести в качестве эксперимента расчет налоговой нагрузки и сделать соответствующие выводы.

Конечно АО «Молоко» не должно составлять расчет налоговой нагрузки с целью смены системы налогообложения, но увидеть скрытые ресурсы предприятия расчет позволит.

Настоящая величина налоговой нагрузки зависит от множества факторов. Например, от применяемого налогового режима, от вида деятельности предприятия и формы ее осуществления, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике экономического субъекта.

Современная методика расчета позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Методика расчета налоговой нагрузки должна дать предприятию возможность сравнения вариантов и изменения величины налоговой нагрузки через выбор совокупности данных факторов, добиваясь ее оптимального значения. Имея вариант налогового поля, основанный на анализе данных прошлых лет действующего предприятия, последовательно изменяя значения отдельных факторов в рамках законодательно допустимого предела, можно сравнивать результаты хозяйственной деятельности при разных вариантах налогообложения.

Из приведенных расчетов налоговой нагрузки следует, что порог не превышает 40% [13]. Но можно заметить, что налоговая нагрузка на предприятие с каждым годом увеличивается, это значит, что инвестирование в производство при такой налоговой нагрузке может стать не выгодным.

Следует отметить, что финансовые результаты деятельности предприятия – это важнейший показатель эффективности работы акционерного общества, а также его финансового состояния. Финансовые результаты деятельности общества характеризуются величиной показателя балансовой прибыли и суммой налоговых платежей.

Проводимое государством все последние годы облегчение налогового бремени путем снижения налоговых ставок, отмены отдельных налогов и снятия неоправданных ограничений создает оптимальные условия для ведения бизнеса и исполнения налоговых обязательств.

Качественное налоговое администрирование является одним из условий эффективного функционирования налоговой системы и экономики государства [3]. Позитивное развитие основных составляющих налоговой политики государства, которыми являются снижение совокупной налоговой нагрузки и улучшение налогового администрирования, неразрывно связано с налоговым контролем, целью которого является обеспечение своевременного и полного поступления налогов и других обязательных платежей в бюджет, в том числе за счет достижения высокого уровня налоговой дисциплины и грамотности налогоплательщиков.

ЗАКЛЮЧЕНИЕ

При модернизации налоговой системы Российской Федерации необходимо ориентироваться на выделение наиболее эффективных элементов из налоговых систем экономически более развитых стран. Так, с точки зрения учета требований оптимального бюджетного федерализма следует ориентироваться на построение налоговый системы Канаде, при поиске оптимального сочетания фискальной и производственно-стимулирующей функций в налоге на прибыль следует опираться на опыт Китая и Австрии, с позиции создания стабильной налоговой системы России следует использовать опыт Германии [14].

Однако слепое копирование всех без исключения налоговых механизмов могут дестабилизировать экономическую ситуацию в нашей стране. Здесь необходим грамотный подход, основанный на двусторонней оценки эффективности того или иного налогового механизма при введении его в состав налогового законодательства России: во-первых, влияния на социально-экономические факторы; во-вторых, бюджетных последствий на краткосрочную и долгосрочную перспективы.

АО «Молоко» по данным финансовой отчетности в 2016 году начислили и перечислили налог на прибыль в сумме – 15 475 000,00. В 2017 году – сумма налога на прибыль уже – 27 598 000,00. Есть тенденция роста налога на прибыль, но при этом сумма выручки возросла всего лишь на 1 350 542,00 (2016г – 1 501 502 000,00, 2017г – 1 509 630,00). Данные говорят о том, что предприятию срочно надо работать над оптимизацией производственных расходов. Именно по налогу на прибыль требуется проводить расчет налоговой нагрузки.

Предлагаем ознакомиться с основными направлениями налоговой политики РФ на плановые 2017-2020 года в части совершенствования взимания налога на прибыль организаций:

- юридические лица вправе создавать резерв по сомнительным долгам (сомнительным долгом признается часть долга сверх размера встречного обязательства);

- ситуаций, когда задолженность признается контролируемой, станет больше (требуется мониторить законодательство);

- суммы, потраченные на оценку квалификации работников, можно включить в расходы;

- обновляется классификация основных средств по амортизационным группам и др [3].

Налог на прибыль как прямой налог должен выполнять свое основное функциональное предназначение - не препятствовать стабильному развитию инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законному наращиванию капитала. У налога на прибыль не только фискальная, но еще и регулирующая функция. Регулирование через налог на прибыль наиболее эффективно хотя бы в силу того, что главная цель любого хозяйствующего субъекта – это получение прибыли.

Совету директоров АО «Молоко» необходимо обратить внимание на наиболее часто встречаемые в налоговом учете ошибки, которые приводят к снижению уровня положительного финансового результата:

- в налоговую базу не включены доходы от реализации (доля в уставном капитале, выручка от продажи недвижимости, плата за предоставление имущества в аренду);

- в налоговую базу не включены внереализационные доходы (признанные должником или судом к уплате штрафы и пени, проценты по векселям и банковским счетам, восстановленные резервы, списанная кредиторская задолженность, положительная суммовая разница);

- нормируемые расходы предприятия учтены сверх нормативов (командировочные расходы);

- неправильно рассчитана амортизация имущества (начислена амортизация на имущество, полученное безвозмездно, начислена амортизация на недвижимость до подачи документов на государственную регистрацию, неправильно определена амортизационная группа, не использованы понижающие коэффициенты по дорогостоящим легковым автомобилям);

- единовременно учтены расходы, которые требуют распределения по отчетным периодам;

- налоговая база налога на прибыль уменьшена на затраты, которые нельзя учитывать в расходах.

Учитывая результаты анализа работы налоговой службы можно в будущем избежать ошибок.

Прогноз развития АО «Молоко» можно строить в рамках:

- Основные факторы риска и их влияние на предприятие:

- снижение потребления молока и молочной продукции (велика конкуренция с аналогичной продукцией других регионов),

- рост себестоимости продукции (данные формы 2 в 2017 году показывают снижение себестоимости за счет того, что сырье местное),

- снижение доходов населения нашего региона,

- нестабильность рынка молока – сырья,

- рост ввоза молочной продукции из других регионов (например, из г. Вологда или Московская область).

2. Приоритетные направления:

- продолжать разрабатывать проект развития сырьевой базы (использовать южные территории области),

- внедрять программу энергосбережения и энергоэффективности,

- развитие проекта «Бережливое производство»,

- разрабатывать программу повышения производительности труда.

АО «Молоко» - лидер регионального рынка молочной продукции. 60 % молока-сырья получают от сторонних поставщиков области, а остальные 40% - покрывают за счет сельскохозяйственных производителей Вельского района, входящего с АО «Молоко» в единый холдинг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019)

2 Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете»

3 Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок»

4 Письмо ФНС России от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам»

5 Постатейный комментарий к Налоговому кодексу Российской Федерации. Часть вторая / В.Р. Дворецкий, Т.Н. Межуева, К.А. Либерман и др.; под ред. А.В. Касьянова, Л.В. Чистяковой. 4-е изд., перераб. и доп. – М.: ГроссМедиа, РОСБУХ, 2018. – 2728 с.

6 Налоговое право: Курс лекций (Тютин Д.В.) (Подготовлен для системы КонсультантПлюс, 2017);

7 Брызгалин А.В., Королева М.В., Вятчинова Т.И., Федорова О.С., Зырянов А.В. Судебная практика по налоговым и финансовым спорам. 2016 год // Налоги и финансовое право. – 2017. – № 4. – С. 8 - 139.;

8 Зотиков Н.З. Учет и налогообложение на малых предприятиях [Электронный ресурс]: учебное пособие / Н.З. Зотиков, О.И. Арланова. –Электрон. текстовые данные. – Саратов: Ай Пи Эр Медиа, 2018. – 292 c. – 978-5-4486-0026-5. – Режим доступа: http://www.iprbookshop.ru/72819.html

9 Ковалева В.Д. Бухгалтерский учет [Электронный ресурс]: лабораторный практикум / В.Д. Ковалева. – Электрон. текстовые данные. — Саратов: Вузовское образование, 2018. – 158 c. – 978-5-4487-0109-2. – Режим доступа: http://www.iprbookshop.ru/72535.html

10 Мандрощенко О.В. Основные подходы к оценке эффективности налоговых льгот // Бухгалтер и закон. – 2017. – № 2. – С. 34 - 45.

11 Туфетулов А., Давлетшин Т., Салмина С. Анализ влияния спецрежимов на финансовые результаты малого бизнеса // Налоговый вестник. – 2014. – № 10. – С. 44 - 50.

12 Шинкарева О.В. Бухгалтерский учет [Электронный ресурс]: учебное пособие для СПО / О.В. Шинкарева, Е.Н. Золотова. – Электрон. текстовые данные. – Саратов: Профобразование, 2018. – 105 c. – 978-5-4488-0181-5. – Режим доступа: http://www.iprbookshop.ru/73749.html

13 Официальный интернет-портал правовой информации http://www.pravo.gov.ru;

14 Официальный сайт Федеральной налоговой службы https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/.

Приложения

Отчет о финансовых результатах АО «Молоко»

(в ред. Приказов Минфина России

от 06.04.2015 № 57н,

от 06.03.2018 № 41н)

Отчет о финансовых результатах

|

за |

Январь – декабрь |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

АО «Молоко» |

по ОКПО |

00425521 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2902027211 |

|||||||||||||

|

Вид экономической |

Производство молока (кроме сырого) и молочной продукции |

по |

10.51 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Акционерное общество / частная |

||||||||||||||

|

по ОКОПФ/ОКФС |

47 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За |

Январь-Декабрь |

За |

Январь- Декабрь |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||||||

|

Выручка 5 |

1 509 630 |

1 501 502 |

|||||||||||||

|

Себестоимость продаж |

( |

1 266 463 |

) |

( |

1 302 060 |

) |

|||||||||

|

Валовая прибыль (убыток) |

243 167 |

181 442 |

|||||||||||||

|

Коммерческие расходы |

( |

4 306 |

) |

( |

4 301 |

) |

|||||||||

|

Управленческие расходы |

( |

85 444 |

) |

( |

70 096 |

) |

|||||||||

|

Прибыль (убыток) от продаж |

153 417 |

107 045 |

|||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||

|

Проценты к получению |

4 669 |

5 266 |

|||||||||||||

|

Проценты к уплате |

( |

2 181 |

) |

( |

7 945 |

) |

|||||||||

|

Прочие доходы |

40 445 |

39 605 |

|||||||||||||

|

Прочие расходы |

( |

70 392 |

) |

( |

101 230 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

125 598 |

42 741 |

|||||||||||||

|

Текущий налог на прибыль |

( |

27 598 |

) |

( |

15 475 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

(1 724 ) |

( 8 227 ) |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

499 |

( 1538 ) |

|||||||||||||

|

Изменение отложенных налоговых активов |

183 |

237 |

|||||||||||||

|

Прочее |

984 |

( 332 ) |

|||||||||||||

|

Чистая прибыль (убыток) |

98 058 |

25 633 |

|||||||||||||

Форма 0710002 с. 2

|

За |

Январь - Декабрь |

За |

Январь - Декабрь |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

- |

( 8 ) |

|||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

- |

( 8 ) |

|||||||||

|

Совокупный финансовый результат периода 6 |

98 058 |

25 617 |

|||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

Петров А.П. |

||

|

(подпись) |

(расшифровка подписи) |

|

“ |

10 |

” |

марта |

20 |

18 |

г. |

Примечания

1. Указывается номер соответствующего пояснения.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

- Особенности политики мотивации персонала малых предприятий (Особенности категории субъектов малого предпринимательства)

- Разработка бизнес-плана ресторана (Структура бизнес-плана)

- Состав правонарушения

- Корпоративная культура в организации («Актёр»)

- Управление риском и неопределенностью при принятии управленческих решений

- Влияние инфляции на бухгалтерскую отчетность

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Мотивации персонала и проектирование систем стимулирования труда(ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ МОТИВАЦИИ ПЕРСОНАЛА ПРЕДПРИЯТИЯ )

- Интернет-маркетинговые решения для авиакомпании (Стратегические цели)

- Преимущества и недостатки инструментов интегрированных коммуникаций (подробно)

- Финансовый контроль

- Корпоративная культура в организации (ООО «Атом-ЖКХ»)