Особенности политики мотивации персонала малых предприятий (Мотивация сотрудников в системе управления персоналом предприятия)

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что современный уровень экономического развития, характеризующийся глобализацией экономики и проникновением информационных технологий во все сферы производства, сформировал новую парадигму управления, выделяющую человеческие ресурсы как ключевой элемент и ресурс эффективной организации. Важнейшей составляющей процесса управления человеческими ресурсами в организации является мотивация труда.

В современных экономических условиях любая организация, в том числе и малая, является сложным и уникальным механизмом, надежное и эффективное функционирование которого зависит от слаженности в работе всех его элементов и систем. Как считают специалисты в сфере управления, эффективность современных организаций во многом определяется компетентностью персонала, его мотивационными установками на труд.

Мотивации принадлежит одно из центральных мест в управлении персоналом малых предприятий, поскольку именно мотивация выступает непосредственной причиной трудового поведения персонала. Ориентация работников на повышение эффективности деятельности организации по существу является главной задачей руководства. Это подтверждает то, что мотивация – это неотъемлемая составляющая управленческой деятельности, позволяющая в полной мере осуществить индивидуальный подход к персоналу и реализовать личностный потенциал как руководителя, так и всех остальных сотрудников для достижения текущих и стратегических целей организации.

Сегодня для эффективной деятельности организации требуются ответственные и инициативные работники. Обеспечить эти качества работника невозможно с помощью традиционных форм материального и морального стимулирования. Только те люди, которые осознают смысл своей деятельности и стремятся к достижению целей организации, могут рассчитывать на получение высоких результатов. Мотивация способствует организации продуктивной деятельности персонала и повышению эффективности организации в целом, его конкурентоспособности.

В соответствии с вышеизложенным, целью курсовой является определение особенностей политики мотивации персонала малых предприятий.

Указанная цель потребовала постановки и решения следующих задач:

1. Изучить теоретические аспекты мотивации персонала.

2. Провести анализ политики мотивации персонала на малом предприятии.

3. Разработать направления совершенствования политики мотивации персонала малого предприятия.

Объектом исследования является малое предприятие - ООО «СБ ВАРШАВКА».

Предмет исследования - политика мотивации персонала на предприятии.

Теоретической и методологической основой курсовой работы явились научные труды отечественных и зарубежных ученых по проблемам мотивации.

При написании курсовой работы были использованы методы анализа, синтеза, научной абстракции, системный метод и методы статистического анализа.

Структуру курсовой работы составляют введение, три главы, заключение и список использованной литературы, включающий 40 источников. Курсовая работа содержит 9 таблиц и 10 рисунков, основной текст изложен на 39 листах.

Глава 1. Теоретические аспекты мотивации персонала

1.1. Мотивация сотрудников в системе управления персоналом предприятия

Мотивация - это совокупность определенных внутренних и внешних движущих сил, которые побуждают людей к деятельности, задают границы и формы деятельности и придают этой деятельности ориентир на достижение конкретных целей.

Мотивация сотрудников являлась и является одним из важных вопросов для руководителей любой компании. Интерес к работе во многом определяет не только ее содержание, но и организация труда, система мотивации персонала, методы управления и степень влияния работника на производство (включая инициативу, самостоятельность, участие в принятии решений).[1]

В настоящее время понятие мотивации разными учеными понимается по-разному. Одни придерживаются мнения, что мотивация - это совокупность процессов, которые отвечают за побуждение и деятельность. Другими - мотивация определяется в качестве совокупности мотивов.

Мотив - это идеальный или материальный предмет, достижение которого служит смыслом деятельности. Для человека это специфические переживания, характеризующиеся ожидаемыми положительными эмоциями от достижения данного предмета, или же отрицательными, которые связанны с неудовлетворенностью в настоящем положении. Для осознания мотива требуется серьезная внутренняя работа.

Зачастую мотив путают с потребностями или целями, но потребность является подсознательным стремлением к устранению дискомфорта, а цель -это результат сознательного процесса постановки цели. Например, голод–это потребность, желание поесть - мотив, а еда, к которой тянется человек - цель.

Мотивация - очень сложный психологический феномен, с чем и связано ее многообразие.

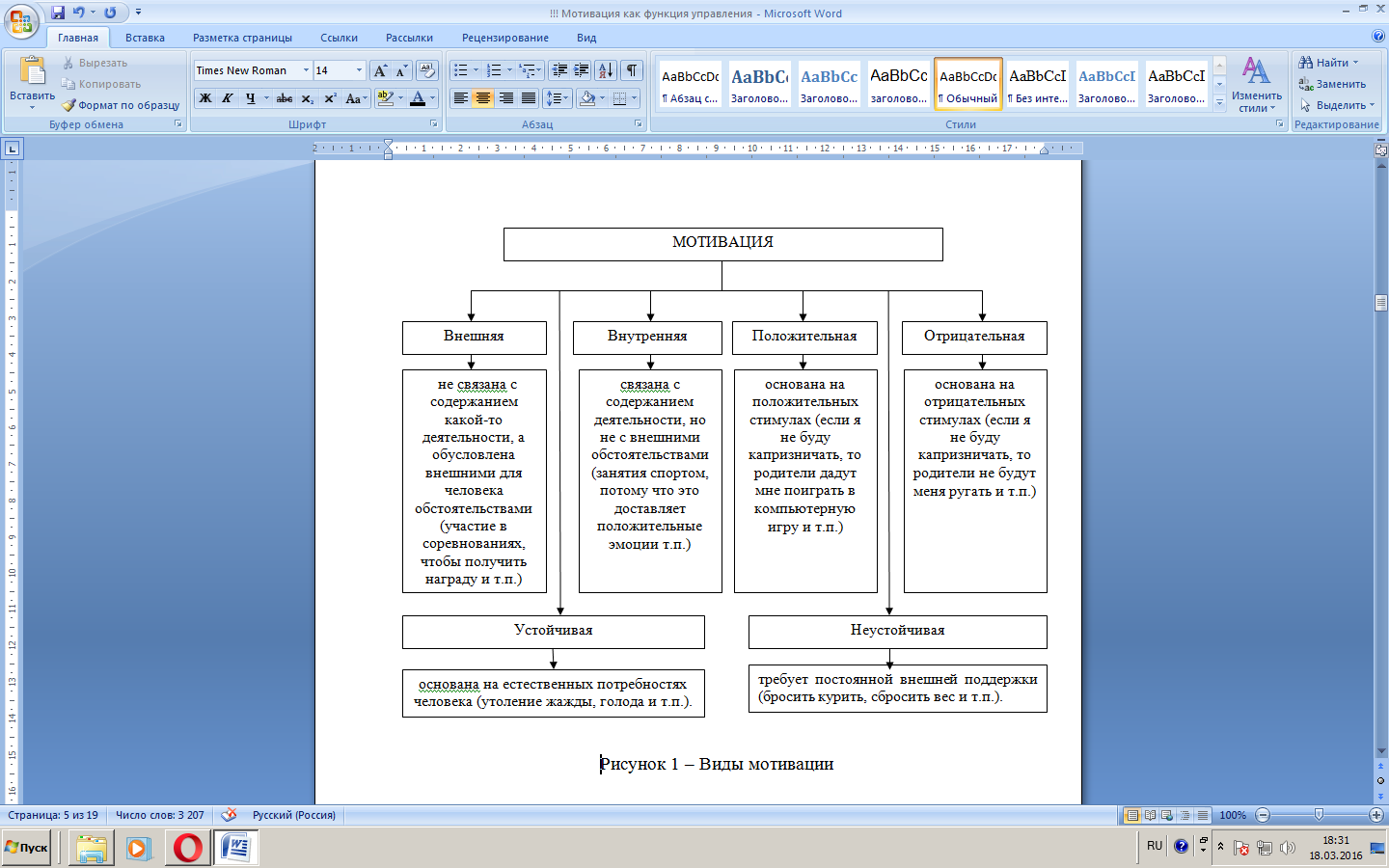

В психологии выделяют следующие виды мотивации человека, представленные на рисунке 1.[2]

Рисунок 1 - Виды мотивации

Устойчивая и неустойчивая мотивация различны по типам. Выделяют два основных типа мотивации: «к чему-то» или «от чего-то» (так называемый метод «методом кнута и пряника»). Но существуют также и дополнительные виды мотивации:

1. Индивидуальная мотивация, которая направлена на поддержание саморегуляции человека (устранение жажды, голода, избегание боли, поддержка нормальной температуры и т.д.).

2. Групповая мотивация, включающая заботу о потомстве, поиск места в обществе, поддержание общественной структуры и т.д.

3. Познавательная мотивация, включающая игровую деятельность, исследовательское поведение и т.д.

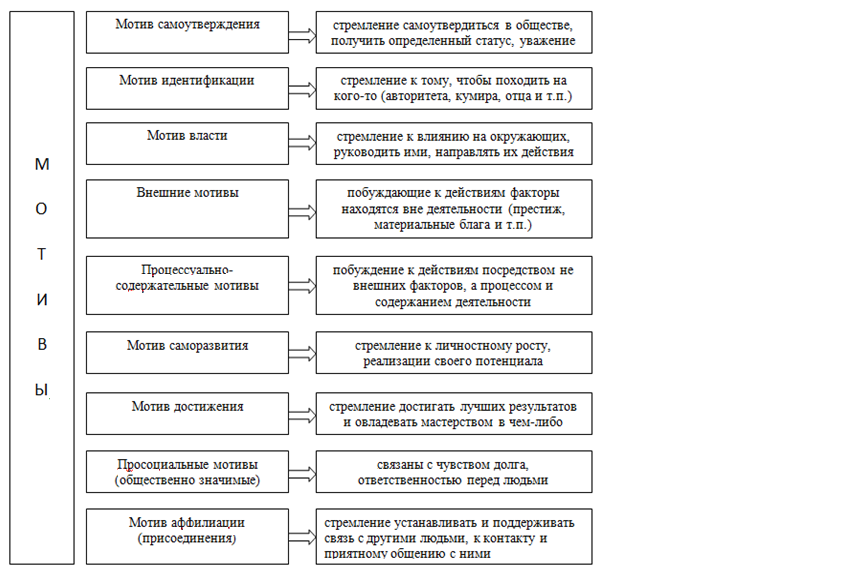

Также выделяют отдельные мотивы, движущие поступками людей (рисунок 2).

Рисунок 2 - Виды мотивов

Приято различать два подхода к изучению теорий мотивации (таблица 1). Первый из подходов основан на исследованиях содержательных сторон теории мотивации. Данные теории базируются на изучении потребностей людей, являющихся основным мотивом их проведения, и, как следствие, их деятельности. К идеологам данного подхода относятся американские психологи Абрахам Маслоу, Фредерик Герцберг и Дэвид Мак Клелланд.[3]

Таблица 1

Подходы к изучению мотивации

|

Автор |

Определение |

|

А. Маслоу |

Процесс мотивации человека через потребности является бесконечным. Задача руководителя состоит в тщательном наблюдении за подчиненными, своевременном выяснении потребностей, движущих каждым из них, и принятия решений по их реализации с целью дальнейшего повышения эффективности деятельности сотрудников. |

|

Д. Мак Клелланд |

Значительную роль в теории мотивации отводится потребностям более высоких уровней иерархии. |

|

Ф. Герцберг |

Первая группа мотивационных факторов (гигиенические факторы) связана с самовыражением человека как личности, его внутренними потребностями и с окружающей средой, в которой осуществляется сама работа. Вторая группа факторов мотивации связана с характером и сущностью самой работы. Руководителю здесь необходимо помнить о нужности содержательных частей работы. |

|

В. Врум |

Не только потребности являются необходимыми условиями мотивации человека для достижения цели, но и его тип поведения. |

|

JI. Портер - Э. Лоулер |

Именно результаты труда и есть причина удовлетворенности сотрудника, а не наоборот. |

Таким образом, содержательные теории мотивации основаны на исследовании потребностей человека и выявлении факторов, которые определяют его поведение.

Второй подход к мотивации основан на теориях самого процесса мотивации (процессуальные теории). Здесь имеется в виду распределение усилий сотрудников и выбор определенного вида рабочего поведения в целях достижения конкретных целей. К процессуальным теориям относятся теория ожиданий В. Врума, теория справедливости и теория Портера – Лоулера.[4]

Современное российское трудовое законодательство устанавливает минимальные права и уровни гарантий для работников, тем самым предоставляя участникам трудовых правоотношений широкий круг возможностей для повышения данного минимума. Такого рода возможности появляются благодаря наличию в трудовом законодательстве России различных методов: централизованное (государственное), договорное и локальное нормативное регулирование.

На основании статьи 9 Трудового кодекса (ТК РФ) регулируются трудовые отношения и иные непосредственно связанные с ними отношения следующими путями: заключение, изменение, дополнение работниками и работодателями коллективного договора, соглашений, трудового договора. На основании статьи 8 ТК РФ работодатели осуществляют принятие локальных нормативных актов, содержащих нормы трудового права, в пределах своих компетенций в полном соответствии с нормами трудового законодательства, коллективного договора, соглашений.[5]

Наиболее сложные с позиции нормативно-правового регулирование – это вопросы, связанные с установлением, применением и изменением систем оплаты труда, и не только у работодателей в целом, но и по отношению к каждому конкретному работнику в частности.

В соответствии с частью второй статьи 135 ТК РФ, используемые работодателями системы оплаты труда, в том числе и размеры тарифов, окладов, различных доплат и надбавок, носящих компенсационный характер, устанавливаются в коллективных договорах, соглашениях, локальных нормативных актах на основании трудового законодательства. В при этом в соответствии с частью первой статьи 135 и статьей 57 ТК РФ зарплата каждого определенного работника определяется на основании его трудового договора и в соответствии с действующими у этого работодателя системами оплаты трудовой деятельности. Кроме того, условия оплаты труда работников являются обязательным для любых трудовых договоров.

При заключении трудового договора используемая работодателем в целом система оплаты труда обретает форму индивидуальных условий трудового договора для каждого конкретного работника. Этот аспект является практически интересным с позиции наличия юридических возможностей работодателя, связанных с изменением таких условий трудового договора. С одной стороны, на основании статьи 135 ТК РФ работодателю предоставляется право изменения системы оплаты труда. С другой стороны, в соответствии со статьей 72 ТК РФ определенные между сторонами условия трудового договора можно изменить только на основании соглашения сторон трудового договора, исключая предусмотренные ТК РФ случаи. Поэтому появляется вопрос о том, как возможно изменение условий существующих трудовых договоров по оплате труда в случае изменения работодателем системы оплаты в целом.[6]

Для обеспечения прав работодателя, в том числе его право изменять систему оплаты труда, законодательно в ТК РФ предусмотрено, что условия, прописанные в трудовом договоре, можно менять не только на основании соглашения сторон, но и в определенных случаях по инициативе работодателя. На основании статьи 74 ТК РФ в случаях, когда по связанным с изменениями организационных или технологических условий трудовой деятельности причинам, условия, определенные между сторонами трудового договора, не могут сохраниться, допустимо их изменение по инициативе работодателя, кроме изменений трудовых функций работника. В рассматриваемом случае имеются в виду организационные изменения условий труда или другими словами - изменения в организации самой системы оплаты труда. В части первой статьи 135 ТК РФ сказано, что условия трудовых договоров касательно заработной платы должны «следовать» за системой оплаты труда, которая действующей на предприятии, в связи с чем не могут сохраниться в случае ее изменения в установленном порядке.

Кроме формирования различных систем оплаты труда работодатели, применяя договорный и локальный способы регулирования, могут мотивировать работников к труду посредством введения дополнительных льгот в социально-бытовом аспекте в виде, например, добровольного страхования, поддержки семьи и прочих условий. Как и в случае оплаты трудовой деятельности, работодателю более выгодно предусмотреть такого рода льготы не в соглашениях по вопросам труда, а в локальных нормативно-правовых актах. В отличие от условий оплаты трудовой деятельности, условия по дополнительным социально-бытовым гарантиям и льготам не обязательны для включения в трудовой договор. Это обстоятельство способствует тому, что работодатели, как правило, могут просто и оперативно изменить предусмотренный локальными нормативными актами «социальный пакет» путем внесения поправок в такой акт, или же его отменой или принятием нового нормативного документа.[7]

В соответствии со статьей 196 ТК РФ требования по профессиональной подготовке и переподготовке персонала для собственных нужд определяются работодателем. Только в определенных, предусмотренных нормами законодательства, случаях работодатель обязан осуществлять обучение кадров. В свою очередь, на основании норм статьи 197 ТК РФ у работников есть право профессиональной подготовки, переподготовки и повышения квалификации, в том числе - обучение новым профессиям или специальностям. Реализация указанного права осуществляется посредством заключения дополнительного ученического договора. Данная норма позволяют сделать вывод, что для сотрудника его обучение (исключая некоторые случаи) в большей мере является дополнительной льготой. Поэтому решающим значением в нормативно-правовом регулировании процессов обучения на уровне предприятия обладает ученический договор. В статье 198 ТК РФ предусмотрено, что ученический договор - это дополнение к трудовому договору.

Подводя итог вышесказанному, отметим, что грамотная реализация норм трудового законодательства в процессе построении организационных систем мотивации сотрудников во многом способствует снижению правовых и финансовых рисков работодателей в этой сфере.

1.2. Построение системы мотивации персонала в организации

Система мотивации персонала служит достижению положительного эффекта для всех субъектов трудовых отношений. Для работодателя она позволяет оптимизировать экономические результаты производственной деятельности, которые выражаются в увеличении объемов выручки, снижении себестоимости продукции, интенсификации сбыта товаров и услуг, общем повышении производительности труда. Для работника она проявляется в удовлетворении актуальных для него материальных, социальных, психологических и других потребностей.

Эффективная система мотивации обеспечивает адекватное соотношение интересов обеих сторон, поскольку их интересы неразрывно связаны. Экономическая эффективность организации определяется качеством и объемом выполненных трудовых функций, которые работники предприятия соглашаются выполнить в условиях уверенности в гарантированном обладании материальных, социальных и других благ.[8]

Особое значение мотивация приобретает для предприятий сферы торговли. В условиях, когда многие товары обладают схожими качественными характеристиками, когда ассортимент товара в торговых залах практически идентичен, на первый план выходят уровень подачи товара, его презентация и обслуживание. Успешное современное торговое предприятие нельзя представить без квалифицированного персонала, обладающего высоким уровнем мотивации трудовой деятельности.

Система оплаты труда является очень важным элементом для персонала. Большинство компаний работают по системе оклад плюс процент с продаж, выполненный конкретным сотрудником. Ни для кого не секрет, что заработная плата торгового персонала в России складывается из постоянной и переменной составляющих. Исследование, результаты которого приведены в книге Г. Десслера «Управление персоналом», показывает, что наиболее популярным соотношением между постоянной и переменной частями является: 80 процентов оклада и 20 процентов комиссионных. На втором месте разбиение 70 /30 процентам и на третьем – 60 /40 процентам.

Несмотря на то, что в любой литературе по управлению компенсационным пакетом подчеркивается, что модель расчета должна быть простой и прозрачной, большинство руководителей подчеркивают, что «заработная плата наших сотрудников рассчитывается по сложной формуле». Это касается определения переменной части компенсационного пакета и, очевидно, такая тенденция связана с тем, что организации стремятся использовать все преимущества, которые предлагает та или иная система оплаты труда.[9]

В настоящее время переменная часть компенсационного пакета для торгового персонала может зависеть как от индивидуальных результатов каждого конкретного сотрудника, так и от командных. Переменная часть может рассчитываться в зависимости от результатов деятельности, уровня компетентности, количества навыков, а также вклада сотрудника. Необходимо подчеркнуть, что организация может выбрать как одну основу для определения переменной части, так и несколько.

Переменная часть, зависящая от результатов деятельности сотрудника, выплачивается в следующих формах:

- процент от базового оклада за выполнение плана продаж;

- фиксированный бонус за выполнение плана продаж;

- повышающий коэффициент к окладу, зависящий от количества проданных единиц товара;

- повышающий коэффициент к окладу, зависящий от доли покупателей в общем их количестве;

- фиксированный процент от выручки;

- фиксированный процент от выручки по категориям товара;

- процент от выручки в зависимости от результатов аттестации.

Переменная часть, зависящая от уровня компетентности, выплачивается в виде повышающего коэффициента к базовому окладу. Некоторые организации вознаграждают получение отдельных навыков сотрудниками в виде повышающего коэффициента или в виде единовременной выплаты за освоение навыка.

Также применяются выплаты, зависящие от стажа работы и выплаты за наставничество. Эти надбавки выплачиваются ежемесячно. Надбавки за стаж работы, как правило, рассчитываются как процент от базовой ставки, в то время как надбавки за наставничество выплачиваются в виде бонусов, независящих напрямую от базовой оплаты, но зависящих от должности наставника, а также от количества учеников. Наконец, выплачиваются надбавки за совмещение должностей, которые чаще всего являются ежемесячным дополнением к базовому окладу.[10]

Прежде всего, необходимо отметить, что структура компенсационного пакета любой организации должна определяться потребностями каждой конкретной организации. С помощью управления структурой компенсационного пакета организация может управлять поведением своих сотрудников. Но для этого, организация должна четко определить свои цели и выделить наиболее значимые ценности. Переменная часть, привязанная к результатам и ценностям организации, которые являются основными для нее, стимулирует персонал достигать этих результатов и ориентироваться на эти ценности.

Кроме этого, структура компенсационного пакета должна зависеть от набора должностных обязанностей каждой группы сотрудников. Нелепо требовать от сотрудников выполнения рутинных обязанностей, таких как, например, расстановка товара на полках, если такая деятельность не оплачивается напрямую. Поэтому, разумно, сообщая сотруднику размер постоянной части компенсационного пакета, уточнить за выполнение каких именно обязанностей выплачивается постоянная часть.

Также, при определении структуры, на наш взгляд, является важным тот факт, что торговый персонал практически всегда работает в группах. Поэтому, для того, чтобы избежать оппортунистического поведения со стороны сотрудников, необходимо либо четко разделять сферы деятельности сотрудников, либо отдельно вознаграждать работу всей группы.

Наконец, важно учитывать, что структура компенсационного пакета может стимулировать сотрудников только в том случае, если сотрудники понимают какие элементы входят в структуру компенсационного пакета и, более того, принимают эти элементы.[11]

глава 2. Анализ политики мотивации персонала ООО «СБ ВАРШАВКА»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «СБ ВАРШАВКА» создано в соответствии с ФЗ «Об обществах с ограниченной ответственностью» и Гражданским кодексом РФ. ООО «СБ ВАРШАВКА» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Полное фирменное наименование Общества: общество с ограниченной ответственностью «СБ ВАРШАВКА».

Сокращенное фирменное наименование Общества: ООО «СБ ВАРШАВКА».

ООО «СБ ВАРШАВКА» является коммерческой организацией. Юридический и фактический адрес ООО «СБ ВАРШАВКА»: 125373, г. Москва, Походный проезд, домовладение 3, стр. 2.

Основным видом деятельности является «Торговля оптовая санитарно-техническим оборудованием», также зарегистрировано 10 дополнительных видов деятельности.

На рисунке 3 представлена организационная структура ООО «СБ ВАРШАВКА».

Рисунок 3 - Организационная структура ООО «СБ ВАРШАВКА»

Организационная структура предприятия состоит из следующих штатных единиц:

- директор;

- заместитель директора;

- главный бухгалтер;

- бухгалтер - экономист;

- менеджеры по закупкам и сбыту;

- маркетолог;

- IT-специалист;

- вспомогательный персонал (водители-экспедиторы, грузчики, уборщица).

В ООО «СБ ВАРШАВКА» введена линейная структура управления, то есть нижестоящие звенья полностью подчиняются одному вышестоящему руководителю. Такая схема является очень эффективной, но требует от руководителя высокого профессионализма. Чтобы избежать негативных последствий и излишней концентрации права принятия решений, приходиться делегировать значительную часть полномочий по принятию решений нижестоящим подразделениям, но руководитель, в то же время, должен контролировать и оценивать качества принимаемых нижестоящими сотрудниками управленческих решений.

Организация закупок товаров и управление товарными запасами на предприятии зависят от ассортимента товаров и услуг. Предпочтение отдается работе с официальными дистрибьюторами и поставщиками сантехнического оборудования, которые поставляют наиболее разнообразный ассортимент и предоставляют скидки. Непосредственно выбор поставщика сантехнического оборудования осуществляются по усмотрению директора или его заместителя. Установлены также и прямые связи с предприятиями-изготовителями сантехнического оборудования.

Рассмотрим основные экономические показатели деятельности ООО «СБ ВАРШАВКА» (таблица 2).

Таблица 2

Основные показатели деятельности ООО «СБ ВАРШАВКА»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Показатели 2017 г. в % к: |

|

|

2015 г. |

2016 г. |

||||

|

Выручка, тыс. руб. |

44293 |

37499 |

38701 |

87,4 |

103,2 |

|

Себестоимость продаж, тыс. руб. |

39557 |

32375 |

30327 |

76,7 |

93,7 |

|

Валовая прибыль, тыс. руб. |

4736 |

5124 |

8374 |

176,8 |

163,4 |

|

Управленческие расходы, тыс. руб. |

4858 |

4624 |

7527 |

154,9 |

162,8 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-122 |

500 |

847 |

- |

169,4 |

|

Чистая прибыль, тыс. руб. |

435 |

768 |

942 |

в 2,2 р. |

122,7 |

|

Уровень рентабельности основной деятельности, % |

1,1 |

2,4 |

3,1 |

+2,0* |

+0,7* |

|

Рентабельность продаж, % |

-0,3 |

1,3 |

2,2 |

+2,5* |

+0,9* |

|

Среднегодовая стоимость основных средств, тыс. руб. |

2717 |

2255,5 |

11670 |

в 4,2 р. |

в 5,2 р. |

Снижение объемов товарооборота совокупной деятельности с одновременным расширением ассортимента продаж привело за три последних года к снижению денежной выручки от продаж с 44,3 млн. руб. до 38,7 млн. руб. или на 12,6 процента. Снижение себестоимости проданных товаров более быстрыми темпами, чем рост денежной выручки привели к увеличению валовой прибыли в ООО «СБ ВАРШАВКА» на 76,8 процента, в том числе за последний год – на 63,4 процента.

Значительная часть валовой прибыли относится на управленческие расходы. Но прибыль от продаж за последний год увеличилась более быстрыми темпами, чем валовая прибыль – на 69,4 процента. Превышение прочих доходов над прочими расходами привели к росту чистой прибыли за анализируемый период в 2,2 раза. Тенденции изменения основных абсолютных показателей, характеризующих общие размеры деятельности общества, привели к росту рентабельности основной деятельности предприятия, особенно за последний год с 1,1 до 3,1 процента, то есть на 2,0 п.п. Аналогичная ситуация наблюдается и с рентабельностью продаж.

Анализ организационно-экономической характеристики хозяйствующего субъекта ООО «СБ ВАРШАВКА» показал, что у предприятия достаточно ресурсов для ведения финансово-хозяйственной деятельности.

2.2. Анализ кадрового состава предприятия

На сегодняшний день в ООО «СБ ВАРШАВКА» особое значение приобретают вопросы практического применения современных форм управления персоналом предприятия, позволяющие повысить его социально-экономическую эффективность.

Численность и состав работников в ООО «СБ ВАРШАВКА» составляет 20 человек (таблица 3).

Таблица 3

Штат работников в ООО «СБ ВАРШАВКА» в 2015-2017 годах

|

Категории персонала |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2015 г. |

|||

|

чел. |

% |

чел. |

% |

чел. |

% |

||

|

Среднесписочная численность работников, всего, в т. ч. |

19 |

100 |

20 |

100 |

20 |

100 |

5,3 |

|

Директор |

1 |

5,3 |

1 |

5,0 |

1 |

5.0 |

0,0 |

|

Заместитель директора |

1 |

5,3 |

1 |

5,0 |

1 |

5,0 |

0,0 |

|

Главный бухгалтер |

1 |

5,3 |

1 |

5,0 |

1 |

5,0 |

0,0 |

|

Менеджеры по закупкам и сбыту |

12 |

68,4 |

13 |

70,0 |

13 |

70,0 |

7,7 |

|

Маркетолог |

1 |

5,3 |

1 |

5,0 |

1 |

5,0 |

0,0 |

|

IT-специалист |

1 |

5,3 |

1 |

5,0 |

1 |

5,0 |

0,0 |

|

Вспомогательный персонал |

2 |

10,5 |

2 |

10,0 |

2 |

10,0 |

0,0 |

В ООО «СБ ВАРШАВКА» работают 20 человек. Основная доля штата работников предприятия приходится на менеджеров по закупкам и сбыту.

Рассмотрим организацию труда в ООО «СБ ВАРШАВКА» более детально. Кадровая служба в ООО «СБ ВАРШАВКА» отсутствует. Функции менеджера по кадрам выполняет директор и заместитель директора. Они сводятся в основном к найму и увольнению сотрудников, а ведение кадрового делопроизводства возложено на главного бухгалтера. Планирование персонала осуществляется непосредственно директором. За набор и отбор кадров ответственность также несет директор, им же принимаются все решения о поощрении.

Динамика численности персонала ООО «СБ ВАРШАВКА» по категориям за 2015 – 2017 годы представлена в таблице 4.

Таблица 4

Динамика численности персонала ООО «СБ ВАРШАВКА»

|

Категории персонала |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017г. от 2015 г. |

|

|

абсолютное |

относительное |

||||

|

Динамика численности персонала по категориям |

|||||

|

Управленческий персонал |

2 |

2 |

2 |

0 |

0 |

|

Административный персонал |

14 |

15 |

15 |

1 |

50,0 |

|

Технический персонал |

3 |

3 |

3 |

0 |

0 |

|

Всего |

19 |

20 |

20 |

1 |

5,26 |

|

Динамика численности персонала по возрасту |

|||||

|

До 25 лет |

2 |

2 |

2 |

0 |

0 |

|

От 25 до 30 лет |

13 |

12 |

10 |

-3 |

-23,0 |

|

От 30 до 40 лет |

4 |

6 |

8 |

4 |

100,0 |

|

Всего работников |

19 |

20 |

20 |

1 |

5,26 |

|

Динамика численности административного персонала по образованию |

|||||

|

Высшее |

11 |

13 |

15 |

4 |

36,4 |

|

Среднее специальное |

6 |

5 |

4 |

-2 |

-33,3 |

|

полное общее (средняя школа) |

2 |

2 |

1 |

-1 |

-50,0 |

|

Всего |

19 |

20 |

20 |

1 |

5,26 |

По данным сравнительного анализа можно сделать вывод о том, что в 2017 году по сравнению с 2015 годом численность персонала увеличилась на одного человека за счет приема в штат менеджера (рисунок 4).

К управленческому персоналу в ООО «СБ ВАРШАВКА» относятся руководители (директор и заместитель директора). К административному – специалисты (главный бухгалтер, маркетолог, IT-специалисти менеджеры), к техническому – рабочие (вспомогательный персонал).

|

2015 |

2016 |

2017 |

|

|

||

Рисунок 4 - Динамика численности персонала ООО «СБ ВАРШАВКА» по категориям

Большая часть персонала принадлежит к возрастной категории от 25 до 30 лет. Самая малая доля приходится на возрастную группу до 25 лет, численность этой группы – всего 2 человека, которая не менялась в течение исследуемого периода. Опрос претендентов на работу показал, что это связано с тем, что люди более молодого возраста не желают работать в организации, где заработная плата не слишком высокая.

Анализ возрастной динамики показал, что в исследуемом периоде произошли следующие изменения. Численность персонала в 2017 году по сравнению с 2016 годом в возрасте от 25 до 30 лет снизилась на три человека или на 23 процента. В категории от 30 до 40 лет стало больше на четыре человека. Что касается уровня образования, то большая часть сотрудников имеет высшее образование, причем двое сотрудников получили высшее образование в 2016 году, и еще двое - в 2017 году.

Анализ движения персонала ООО «СБ ВАРШАВКА» за 2015-2017 годы представлен в таблице 5.

Коэффициент оборота по приему сотрудников измеряется отношением числа принятых на работу человек за определенный период к среднесписочной численности персонала. Коэффициент оборота по выбытию работников измеряется отношением числа уволенных за определенный период к среднесписочной численности персонала. Общий коэффициент оборота кадров в организации определяется отношением суммы принятых и уволенных работников к среднесписочной численности персонала.

Таблица 5

Анализ движения персонала ООО «СБ ВАРШАВКА» по возрасту в 2015-2017 годах

|

Показатели движения |

2015г. |

2016г. |

2017г. |

Абсолютные отклонения, чел. |

Относительные отклонения, % |

||

|

2016г. к 2015г. |

2017г. к 2016г. |

2016г. к 2015г. |

2017г. к 2016г. |

||||

|

Численность персонала на начало года, чел. |

18 |

19 |

20 |

1 |

1 |

5,6 |

5,3 |

|

Принято на работу, чел. |

2 |

3 |

1 |

1 |

-2 |

50,0 |

-66,7 |

|

Выбыло, чел. |

1 |

2 |

1 |

1 |

-1 |

100,0 |

-50,0 |

|

В том числе: по собственному желанию |

1 |

0 |

1 |

-1 |

1 |

0 |

0 |

|

уволено за нарушение трудовой дисциплины |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Численность персонала на конец года, чел. |

19 |

20 |

20 |

- |

0 |

5,3 |

0 |

|

Среднесписочная численность персонала, чел. |

19 |

20 |

20 |

1 |

0 |

5,3 |

0 |

|

Коэффициент оборота по приему работников, % |

11,1 |

15,0 |

5,0 |

3,9 |

-10,0 |

31,1 |

-66,7 |

|

Коэффициент оборота по выбытию работников, % |

5,3 |

10,0 |

5,0 |

4,7 |

-5,0 |

88,7 |

-50,0 |

|

Общий коэффициент оборота кадров (коэффициент текучести), % |

15,8 |

25,0 |

10,0 |

9,2 |

-15,0 |

58,2 |

-60,0 |

Из расчетов следует, что общий коэффициент текучести в ООО «СБ ВАРШАВКА» составил: в 2015 году составил 15,8 процента, в 2016 году – 25,0 процента, в 2017 году – 10,0 процентов. Из анализа движения персонала в ООО «СБ ВАРШАВКА» видно, что в 2017 году выросла среднесписочная численность персонала по сравнению с 2015годом на 5,26 процента.

При подборе персонала главным моментом является оценка претендента, которая осуществляется для выявления соответствия работника вакантному месту (должности). На каждую должность в ООО «СБ ВАРШАВКА» имеются должностные инструкции. Потребность в персонале определяется генеральным директором и основывается на штатном расписании. Он же отвечает и за полноту и объективность информационной базы, необходимой для последующего отбора кандидатов.

Персоналу ООО «СБ ВАРШАВКА» начисляется заработная плата, в которую также входят выплаты стимулирующего характера, что позволило значительно увеличить общую выплату работникам. Но, по-прежнему, остается низкая заработная плата у технического персонала. Долгосрочное кадровое планирование в ООО «СБ ВАРШАВКА» не проводится. Как правило, при освобождении штатной единицы дается объявление на вакантную должность. Обычно поиск кандидатов начинается с подачи объявления на порталах кадровых агентств в Интернет, т.е., используются как внешние, так и внутренние источники поиска кандидатов.

При поступлении на работу новичка знакомят с нормативно-правовыми документами, должностной инструкцией, с инструкциями по действиям в особых случаях, с требованиями охраны труда, техники безопасности, противопожарной безопасности.

В ООО «СБ ВАРШАВКА» работники хорошо знают друг друга, так как работают вместе не один год. В настоящее время в ООО «СБ ВАРШАВКА» распространился опыт приема на работу с испытательным сроком от нескольких месяцев до одного года, дающий возможность оценить кандидата непосредственно на рабочем месте без принятия на себя обязательств по его постоянному трудоустройству. В период испытательного срока кандидат исполняет должностные обязанности в полном объеме, получает вознаграждение, однако, может быть уволен по его окончании без каких - либо последствий для организации.

2.3. Оценка действующей системы мотивации сотрудников предприятия

В ООО «СБ ВАРШАВКА» локальным нормативным актом, регулирующим систему оплаты и стимулирования труда персонала является «Положение об оплате и стимулировании труда персонала ООО «СБ ВАРШАВКА», которое разработано в соответствии с Трудовым кодексом РФ, налоговым законодательством, уставом предприятия. Положение имеет целью повышение мотивации к труду персонала ООО «СБ ВАРШАВКА», обеспечение материальной заинтересованности работников в улучшении качественных и количественных результатов труда.

Для мотивации труда персонала в ООО «СБ ВАРШАВКА» используются материальные и моральные методы. Наиболее значимым экономическим методом мотивации на предприятии является заработная плата. Для сотрудников компании предусмотрена система должностных окладов и премии, связанные с результативностью деятельности, которая непосредственно зависит от количества продаж.

В ООО «СБ ВАРШАВКА» установлено так же вознаграждение за выслугу лет. Данное вознаграждение выплачивается работникам, проработавшим компании полный календарный год. Также сотрудникам ООО «СБ ВАРШАВКА» выплачиваются следующие доплаты и надбавки:

- доплата за сверхурочную работу;

- доплата за работу в выходные или праздничные дни;

- доплата за дополнительные должностные обязанности, связанные с материальной ответственностью.

Для работников компании также предусмотрена материальная помощь в связи с похоронами, тяжелыми материальными условиями.

Для соблюдения трудовой производственной дисциплины используется административная мотивация в виде наложения взысканий, предупреждений, выговоров, строгих выговоров, штрафов, увольнения с работы.

Методы материального стимулирования труда сотрудников ООО «СБ ВАРШАВКА» можно условно разделить на выплаты ежемесячные и носящие единовременный характер (таблица 6).

Таблица 6

Материальное стимулирование труда в ООО «СБ ВАРШАВКА»

|

Вид поощрения |

Период |

Отклонение 2016г. к 2015г. |

Отклонение 2017г. к 2016г. |

|||||

|

2015г. |

2016г. |

2017г. |

Абс. |

Отн. |

Абс. |

Отн. |

||

|

Ежемесячные поощрения |

||||||||

|

Надбавка за выслугу лет (руб.), в т.ч. |

- |

- |

- |

- |

- |

- |

- |

|

|

Стаж 1-5 лет |

2000 |

2500 |

2500 |

500 |

25,0 |

0 |

0 |

|

|

Стаж 5-10 лет |

4000 |

4500 |

5000 |

500 |

12,5 |

500 |

11,1 |

|

|

Надбавка за высокую квалификацию |

2000 |

2700 |

2900 |

700 |

35,0 |

200 |

7,4 |

|

|

Ежемесячное денежное поощрение |

4000 |

4500 |

5000 |

500 |

12,5 |

500 |

11,1 |

|

|

Единовременные выплаты |

||||||||

|

Премии за добросовестное и эффективное исполнение своих обязанностей |

8000 |

8500 |

9000 |

500 |

6,3 |

500 |

5,9 |

|

|

Материальная помощь |

10000 |

10000 |

0 |

0 |

0 |

-10000 |

0 |

|

Анализ данных таблицы 6 показал, что в ООО «СБ ВАРШАВКА» активно применяются различные материальные методы мотивации, однако суммы вознаграждений не слишком высокие. Так в 2015 году надбавка за выслугу лет составляла от 2000 до 4000 рублей. В 2016 году данный показатель увеличился в среднем на 18 процентов. В 2017 году надбавку за выслугу лет увеличили на 500 рублей для проработавших в компании свыше 5 лет. В результате сумма надбавки за выслугу лет в 2017 году составила 2500 рублей для проработавших в компании от 1 до 5 лет, и 5000 рублей для проработавших от 5 до 10 лет. Сумма надбавки за высокую квалификацию составляла 2000 рублей в 2015 году, 2700 рублей в 2016 году и 2900 рублей в 2017 году, т.е. за два года произошел рост на 45,0 процентов. Ежемесячные денежные поощрения на протяжении анализируемого периода получали все сотрудники ООО «СБ ВАРШАВКА». Размер ежемесячного поощрения составлял 4000 рублей в 2015 году, 4500 рублей в 2016 году и 5000 рублей в 2017 году. Рост суммы ежемесячного поощрения за анализируемый период составил 25 процентов.

По составу персонала надбавка за выслугу лет в 2017 году распределяется следующим образом: 9 сотрудников имеют надбавку в размере 5000 рублей (проработали свыше 5 лет) и 7 сотрудников имеют надбавку в размере 2500 рублей. Трое сотрудников ООО «СБ ВАРШАВКА» надбавку за выслугу лет не получают, так как проработали в компании менее года.

Динамика единовременных выплат в ООО «СБ ВАРШАВКА» такова: премию за добросовестное и эффективное исполнение своих обязанностей в размере 8000 рублей в 2015 году получили 5 человек, в 2016 году 7 человек в размере 8500 рублей, в 2017 году - 6 человек в размере 9000 рублей. Материальная помощь в 2015 и в 2016 году выдавалась двум сотрудникам. Размер материальной помощи в 2015 году составлял 10000 рублей, в 2016 году – 10000 рублей. В 2017 году материальной помощи не выплачивалось, что обусловлено увеличением доли прибыли, направляемой на капитализацию.

К единовременным выплатам как средству материального стимулирования труда в ООО «СБ ВАРШАВКА» относятся премии за добросовестное и эффективное исполнение своих обязанностей, материальная помощь.Размер премий по результатам работы не может быть выше трех должностных окладов.

Материальная помощь персоналу ООО «СБ ВАРШАВКА» может быть выплачена в размере, который не превышает два должностных оклада, с учетом надбавок за выслугу лет и премии в размере 25 процентов должностного оклада.

Произведем общий расчет динамики изменения среднего дохода работников ООО «СБ ВАРШАВКА».

Средняя заработная плата в ООО «СБ ВАРШАВКА» без учета материального стимулировавания составляет: в 2015 году – 18000 рублей, в 2016 году – 19200 рублей, в 2017 году – 21800 рублей. Среднемесячнрое денежное поощрение, выплачиваемое сотрудникам предприятия: в 2015 году – 3200 рублей; в 2016 году – 3850 рублей; в 2017 году – 4320 рублей. Общий расчет динамики изменения среднего дохода работников ООО «СБ ВАРШАВКА» представлен в таблице 7.

Таблица 7

Общий расчет динамики изменения среднего дохода работников в ООО «СБ ВАРШАВКА»

|

Вид поощрения |

Период |

Отклонение 2016г. к 2015г. |

Отклонение 2017г. к 2016г. |

|||||

|

2015г. |

2016г. |

2017г. |

Абс. |

Отн. |

Абс. |

Отн. |

||

|

Ежемесячные поощрения |

||||||||

|

Средняя заработная плата |

18000 |

19200 |

21800 |

1200 |

6,7 |

2600 |

13,5 |

|

|

Среднемесячное денежное поощрение |

3200 |

3850 |

4320 |

650 |

20,3 |

470 |

12,2 |

|

|

Итого: |

21200 |

23050 |

26120 |

1850 |

8,7 |

3070 |

13,3 |

|

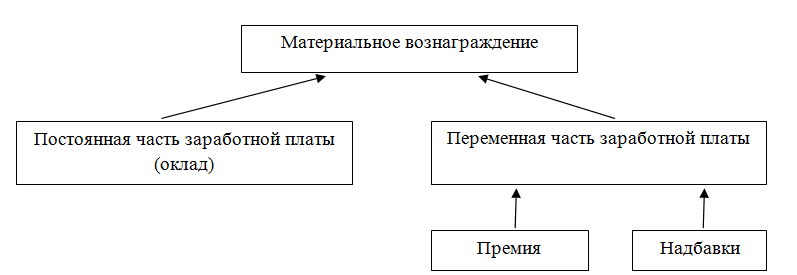

Таким образом, методы материального стимулирования труда сотрудников ООО «СБ ВАРШАВКА» можно условно разделить на ежемесячные выплаты и выплаты единовременного характера. Данные методы наглядно представлены в виде схемы (рисунок 5).

Методы материального стимулирования труда

Единовременные выплаты

Ежемесячные поощрения

Премии за добросовестное и эффективное исполнение своих обязанностей

Надбавка за выслугу лет

Надбавка за высокую квалификацию

Материальная помощь

Ежемесячное денежное поощрение

Рисунок 5 - Методы материального стимулирования труда сотрудников ООО «СБ ВАРШАВКА»

Нематериальные методы мотивации сотрудников ООО «СБ ВАРШАВКА» представлены на рисунке 6.

Нематериальные методы мотивации

Внутренние методы

Внешние методы

Объявление благодарности

Награждение ценными подарками от партнеров

Награждение почетной грамотой

Награждение ценным подарком

Рисунок 6 - Нематериальные методы мотивации сотрудников

ООО «СБ ВАРШАВКА»

В анализируемом периоде была ежегодно объявлена благодарность трем сотрудникам. Почетной грамотой в 2015 году были награждены 2 сотрудника, в 2016 году – один сотрудник, в 2017 году - 2 сотрудника. Ежегодно один сотрудник награждался ценным подарком. Традиционно партнеры ООО «СБ ВАРШАВКА» награждают ценными подарками двух сотрудников (таблица 8).

Остановимся на рассмотрении особенностей использования таких методов стимулирования.

Почетной грамотой сотрудник коллектива ООО «СБ ВАРШАВКА» награждается за добросовестную работу в компании, ответственное выполнение своих обязанностей, за выполнение специальных заданий, активную гражданскую позицию, преданность коллективу, за личный вклад в развитие компании и т.д. Вручение почетной грамоты производится в торжественной обстановке в присутствии всех членов коллектива ООО «СБ ВАРШАВКА».

Таблица 8

Нематериальные методы мотивации в ООО «СБ ВАРШАВКА»

|

Вид поощрения |

Период |

Отклонение 2016г. к 2015г. |

Отклонение 2017г. к 2016г. |

||||

|

2015г. |

2016г. |

2017г. |

Абс. |

Отн. |

Абс. |

Отн. |

|

|

Объявление благодарности |

3 |

3 |

3 |

- |

- |

- |

- |

|

Награждение почетной грамотой |

2 |

1 |

2 |

-1 |

-50 |

1 |

100 |

|

Награждение ценным подарком |

1 |

1 |

1 |

- |

- |

- |

- |

|

Награждения от партнеров |

2 |

2 |

2 |

- |

- |

- |

- |

Благодарность объявляется в том случае, если сотрудник компании зарекомендовал себя как ответственного, выполняющего свои обязанности в точности и с экономией отведенных на них времени и ресурсов сотрудника. Благодарность, объявленная сотруднику, заносится в его личное дело и в отдельных случаях может быть занесена в трудовую книжку. Как правило, объявление благодарности сопровождается вручением ценного подарка.

Глава 3. Совершенствование политики мотивации персонала ООО «СБ ВАРШАВКА»

3.1. Исследование уровня мотивации персонала ООО «СБ ВАРШАВКА»

Проведем детальную оценкуу материальных методов мотивации персонала ООО «СБ ВАРШАВКА» по следующим направлениям:

1) простота и понятность системы мотивации для каждого сотрудника;

2) оперативность поощрения положительных результатов;

3) справедливость системы мотивации.

С этой целью в ООО «СБ ВАРШАВКА» было проведено анкетирование персонала на предмет его оценки методов материальной мотивации труда в компании. Для получения совокупной оценки персоналом системы материальной мотивации было опрошено 19 человек (за исключением директора). Результаты проведения анкетирования представлены в таблице 9.

Таблица 9

Оценка персоналом ООО «СБ ВАРШАВКА» системы материальной мотивации

|

Критерий оценки |

Высокий (в % от числа опрашиваемых) |

Средний (в % от числа опрашиваемых) |

Низкий (в % от числа опрашиваемых) |

|

Простота и понятность системы мотивации |

64 |

28 |

8 |

|

Оперативность системы мотивации |

71 |

15 |

14 |

|

Справедливость системы мотивации |

80 |

16 |

4 |

Из приведенной таблицы видно, что большая часть сотрудников ООО «СБ ВАРШАВКА» полагает, что принятую систему материальной мотивации можно в целом считать оптимальной в разрезе предложенных критериев оценки. Тем не менее, следует отметить, что размер заработной платы с учетом всех выплачиваемых надбавок остается весьма невысоким, что значительно снижает уровень удовлетворенности работников компании системой материальной мотивации трудовой деятельности.

Наглядно результаты анкетироваания оценки персоналом ООО «СБ ВАРШАВКА» системы материального мотивации демонстрирует рисунок 7.

Рисунок 7 - Оценка персоналом ООО «СБ ВАРШАВКА» системы материальной мотивации

Оценим нематериальные методы мотивации в ООО «СБ ВАРШАВКА», для чего используем следующие основные показатели, которые схожи с направлениями оценки материальных методов стимулирования, со следующим направлениям:

1) простотае и понятности системы вознаграждений;

2) своевременности поощрений положительных результатов;

3) справедливости системы нематериальных методов мотивации в отношении всех сотрудников.

Равно как и при оценке системы материальных методов мотивации, при оценке нематериальных методов использовалось анкетирование сотрудников ООО «СБ ВАРШАВКА». Для получения совокупной оценки работниками нематериальных методов мотивации было опрошено 19 человек. Итоги проведения анкетирования представлены в таблице 10.

Результаты анкетирования позволили сделать следующие выводы.

Критерий «простота и понятность системы нематериальных методов мотивации» показал, что большая часть сотрудников ООО «СБ ВАРШАВКА» (42 процента) в целом систему вознаграждений считает ясной и понятной. Однако, 31 процент опрошенных посчитали, что применение нематериальных методов мотивации в ООО «СБ ВАРШАВКА» обладает бессистемным, неясным характером.

Таблица 10

Оценка сотрудниками ООО «СБ ВАРШАВКА» нематериальных методов мотивации

|

Критерий оценки |

Высокий (% от числа опрашиваемых) |

Средний (% от числа опрашиваемых) |

Низкий (% от числа опрашиваемых) |

|

Простота и понятность системы вознаграждений |

27 |

42 |

31 |

|

Своевременность поощрений |

30 |

47 |

23 |

|

Справедливость системы мотивации |

15 |

39 |

54 |

Критерий своевременности поощрений так же показал, что большая часть респондентов (47 процентов) имеющуюся систему считает оптимальной. Однако при этом, также как и в предыдущем случае, часть сотрудников полагает, что нематериальные поощрения в компании являются несвоевременными (23 процента).

По критерию «справедливость поощрений» были получены следующие результаты. Большая часть работников ОО «СБ ВАРШАВКА» (54 процента) считает систему нематериальных методов мотивации несправедливаой по отношению к сотрудникам. Это связано с тем, что персонал компании зачастую не информирован о том, какие конкретно заслуги повлекли награждение теми или иными знаками отличия. При этом большая часть опрошенных считает, что выслуга лет – это единственное основание для получения такого рода вознаграждений.

Наглядно результаты анкетироваания оценки персоналом ООО «СБ ВАРШАВКА» системы материального мотивации демонстрирует рисунок 8.

Рисунок 8 - Оценка персоналом ООО «СБ ВАРШАВКА» нематериальных методов мотивации

Таким образом, оценка системы нематериальных методов мотивации выявила следующие ее недостатки:

1) сотрудники часто не представляют, за какие заслуги, помимо выслуги лет, их награждают знаками отличия;

2) своевременность нематериальных методов мотивации также остается нереализованной;

3) ввиду того, что сотрудники плохо представляют себе систему нематериальных методов мотивации, справедливость таких вознаграждений так же остается для них сомнительной.

Помимо указанных нематериальных методов мотиваци, важным аспектом мотивации сотрудников к труду является социально – психологический климат в организации. Следует отметить, что в ООО «СБ ВАРШАВКА» социально – психологический климат в коллективе находится на удовлетворительном уровне. Сотрудники редко общаются между собой во внеслужебное время, редки также дружеские отношения в коллективе. В целом, можно отметить, что в компании преобладает деловой настрой без уклона в сторону личных взаимоотношений. Однако в процессе опроса было выявлено, что 15 сотрудников (а это 80 процентов всего коллектива) считают, что в компании не хватает сплоченности коллектива, что помогло бы развивать и поддерживать корпоративный дух.

Таким образом, в процессе исследования системы мотивации персонала ООО «СБ ВАРШАВКА» было выяснено, что в компании имеется ряд проблем, связанных с мотивацией персонала.

3.2. Направления повышения эффективности политики мотивации персонала на предприятии

Система мотивации сотрудников ООО «СБ ВАРШАВКА» должна быть сконструирована таким образом, чтобы она обеспечивала эффективное выполнение следующих основных задач по управлению персоналом:

- обеспечение высокой результативности труда и достижения целей компании;

- формирование кадрового потенциала и удержание квалифицированных сотрудников;

- непрерывное развитие кадрового потенциала в части повышения профессионализма в решении инновационных и маркетинговых задач;

- формирование сильной корпоративной культуры, повышение сплоченности коллектива;

- максимально возможное удовлетворение личностных потребностей каждого конкретного сотрудника.

При планировании системы вознаграждения в ООО «СБ ВАРШАВКА» необходимо учитывать, что важное значение имеет не только и не столько величина денежного вознаграждения, а его структура и критерии начисления. В качестве основных направлений преобразования системы мотивации персонала можно использовать следующие. В современной мировой практике работы с персоналом показала высокую эффективность многоуровневая и многокритериальная модель материального стимулирования. Согласно этой модели, постоянная часть заработной платы дополняется премиальной составляющей и надбавками.

Важной особенностью является то, что сама премия имеет несколько составляющих, которые, как и отдельные надбавки, имеют определенную стимулирующую задачу, а вместе взятые они представляют собой эффективный стимулирующий комплекс. Предлагается при проектировании системы материального стимулирования в ООО «СБ ВАРШАВКА» установить следующую структуру материального вознаграждения, несколько отличающуюся от той, которая применяется в настоящее время: постоянная часть заработной платы и переменная часть заработной платы, которая состоит из премии и надбавок (рисунок 9).

Рисунок 9 - Предлагаемая структура материального вознаграждения сотрудников ООО «СБ ВАРШАВКА»

Структура премии должна предусматривать зависимость ее величины от следующих факторов:

- вклада конкретного работника в общий результат;

- экономических результатов, достигнутых компанией в отчетном периоде в целом.

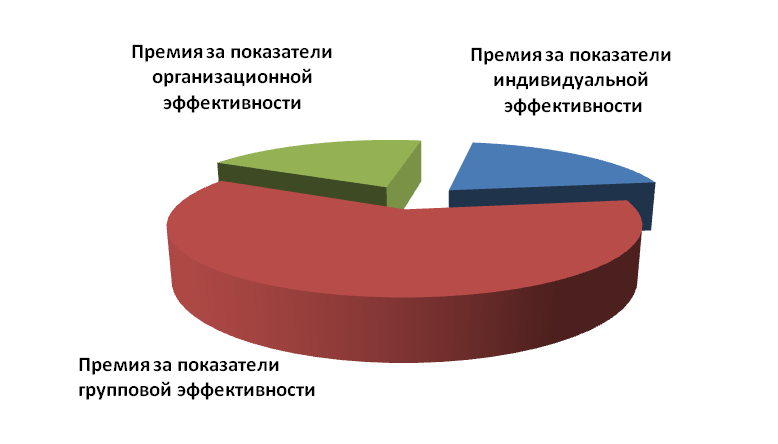

Максимальный размер каждой составляющей премии предлагается установить в размере 15 процентов от постоянной части заработной платы, то есть суммарный размер премии конкретного сотрудника при выполнении всех показателей может составить 45 процентов от оклада (рисунок 10). По каждому уровню премиальной составляющей должны быть четко определены критерии начисления премии, которые могут отличаться для различных категорий работников. Обязательным условием должно стать доведение информации о порядке начисления премии и премиальных критериях до каждого сотрудника организации.

Рисунок 10 - Предлагаемая структура премиальной надбавки в ООО «СБ ВАРШАВКА»

В частности, вклад конкретного работника целесообразно определять по степени и качеству выполнения им его трудовой функции и задач, обозначенных в должностной инструкции, производственно-коммерческих планах, графиках реализации отдельных проектов и т.д. Данная составляющая премии выплачивается в том случае, если в отчетном периоде (месяц, за который начисляется заработная плата), сотрудник добросовестной в полном объеме выполнил все поставленные перед ним задачи, не имел дисциплинарных взысканий, по его вине не имели место сбои в работе компании, в выполнении планов и графиков работ фирмы. Данная премиальная составляющая способствует формированию у каждого сотрудника чувства ответственности и высокой трудовой дисциплины.

Таким образом, изменение структуры материального вознаграждения позволило дифференцировать переменную часть заработной платы, в результате чего сотрудники ООО «СБ ВАРШАВКА» будут мотивированы на индивидуальную производительность; коллективную производительность, взаимопомощь и сплоченность в увеличении общего объема продаж компании; корпоративную эффективность, повышение уровня прибыли предприятия.

Заключение

На основании проведенного в курсовой работе исследования можно сделать следующие выводы.

Мотивации персонала принадлежит одно из центральных мест в управлении человеческими ресурсами, так как именно мотивация выступает непосредственной причиной поведения людей. Ориентир работников на повышение эффективности деятельности предприятия относится к одной из главных задач руководства. Следовательно, мотивация – это неотъемлемая составляющая управленческой деятельности, одна из основных функций управления. Мотивация в полной мере способствует осуществлению индивидуального подхода к персоналу и реализации личностного потенциала, как руководителя, так и других сотрудников.

Под мотивацией в работе понимается совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы деятельности и придают этой деятельности направленность, ориентированную на достижение определенных целей. Цель мотивации - достижение в процессе труда целей организации и (или) целей работника. В основе мотивации труда - мотивы и стимулы как связанные, так и не связанные с процессом труда.

В курсовой работе были рассмотрены и проанализированы основные классические теории мотивации: содержательные и процессуальные теории мотивации, а также недавно возникшие теории. Содержательные теории мотивации стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. При закладке основ данной концепции наибольшее значение имели работы трех ученых: А. Маслоу, Ф. Герцберга и Д. МакКлелланда. Процессуальные теории рассматривают мотивацию в ином плане. В них рассматривается распределение человеком усилий для достижения различных целей и выбор конкретного вида поведения.

Для достижения цели и задач данного исследования были выявлены и охарактеризованы основные методы стимулирования и мотивации персонала малого предприятия - ООО «СБ ВАРШАВКА».

ООО «СБ ВАРШАВКА» является предприятием оптовой торговли, действующим в соответствии с уставом и законодательством Российской Федерации. Основным видом деятельности является «Торговля оптовая санитарно-техническим оборудованием», также зарегистрировано 10 дополнительных видов деятельности.

За 2015-2017 годы все основные абсолютные показатели финансово-хозяйственной деятельности общества имели постоянную тенденцию к росту. Тенденции изменения основных абсолютных показателей, характеризующих общие размеры деятельности общества, привели к росту рентабельности основной деятельности предприятия, особенно за последний год с 1,1 до 3,1 процента, то есть на 2,0 п.п. Аналогичная ситуация наблюдается и с рентабельностью продаж. Анализ организационно-экономической характеристики хозяйствующего субъекта ООО «СБ ВАРШАВКА» показал, что у предприятия достаточно ресурсов для ведения финансово-хозяйственной деятельности и прослеживается в динамике положительная тенденция использования производственного потенциала.

В ООО «СБ ВАРШАВКА» работают 20 человек. Основная доля штата работников предприятия приходится на менеджеров по продажам. Функции менеджера по кадрам выполняет директор и коммерческий директор. Они сводятся в основном к найму и увольнению сотрудников, а ведение кадрового делопроизводства возложено на главного бухгалтера. Планированием персонала осуществляется непосредственно директором. За набор и отбор кадров ответственность также несет директор, им же принимаются все решения о поощрении.

К методам мотивации персонала ООО «СБ ВАРШАВКА» относятся: материальное поощрение, организационные методы, морально-психологические методы. Анализ показал, что, несмотря на высокие показатели деятельности и низкую текучесть кадров, мотивации персонала имеет свои недостатки. Для их выявления был проведен опрос «Удовлетворенность работой», который помог оценить, насколько довольны существующей системой работники компании. Были выделены основные проблемы, существующие на данный момент, а именно то, что существующие нематериальные методы мотивации не удовлетворяют часть сотрудников. При этом систему материального стимулирования большинство сотрудников охарактеризовали положительно.

На основе представленных результатов опроса предложены совершенствования мотивации труда персонала ООО «СБ ВАРШАВКА», в частности применение многокритериальной модели материального стимулирования, которая позволит дифференцировать переменную часть заработной платы. В результате сотрудники ООО «СБ ВАРШАВКА» будут мотивированы на индивидуальную производительность; коллективную производительность, взаимопомощь и сплоченность в увеличении общего объема продаж компании; корпоративную эффективность, повышение уровня прибыли предприятия.

Предлагаемые мероприятия позволят оптимизировать систему мотивации сотрудников ООО «СБ ВАРШАВКА», подняв ее на более высокий уровень и тем самым повысить уровень удовлетворенности трудом работников компании.

Список использованных источников

-

- Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. // Российская газета. 25.12.1993. № 237.

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (ред. от 28.03.2017) [Электронный ресурс] URL: http://www.consultant.ru

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.03.2017) [Электронный ресурс] URL: http://www.consultant.ru

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / под редакцией П.П. Табурчака, В.М. Гумина, М.С. Сапрыкина. – Ростов-на-Дону: Феникс, 2013. – 352 с.

- Басовский Л.Е. Стратегический менеджмент: учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 365 c.

- Батрашев А.В. Диагностика способности к общению. – СПб.: Питер, 2015. – 176 с.

- Башмаков В.И. Управление социальным развитием персонала. – М.: Академия, 2015. – 238 с.

- Боковня А.Е Мотивация-основа управления человеческими ресурсами: (теория и практика формирования мотивирующей организационной среды и создания единой системы мотивации компании). – М.: ИНФРА-М, 2013. – 141 с.

- Веснин В.Р. Основы менеджмента / В.Р. Веснин. - 4-е изд. – М.: Проспект, 2016. - 320 с.

- Ветлужских Е. Мотивация и оплата труда: Инструменты. Методика. Практика. – М.: Альпина Паблишерз, 2017. – 149 с.

- Герасименко Г.П.; Маркарьян С.Э.; Маркарьян Э.А. и др. Управленческий, финансовый и инвестиционный анализ. Практикум; Ростов-на-Дону: МарТ; Издание 3-е, перераб. и доп. - Москва, 2015. - 160 c.

- Герчиков В.И. Типологическая концепция трудовой мотивации // Мотивация и оплата труда. 2016. № 2. С. 53–62.

- Грошев И.В. Организационная культура: учебник. – М.: ЮНИТИ-ДАНА, 2013. – 535с.

- Гусаров Ю.В. Управление: динамические процессы и современные приоритеты: монография. – М.: Инфра-М, 2016. – 252 с.

- Егоршин А.П. Управление персоналом. - Нижний Новгород: НИМБ, 2015. – 312с.

- Знаменский Д.Ю., Омельченко Н.А. Кадровая политика и кадровый аудит организации: учебник. – М.: Магистр, 2016. – 366 с.

- Ивановская Л.В. Управление персоналом организации: учебник / А.Я. Кибанов, И.А. Баткаева, Л.В. Ивановская. - М.: НИЦ ИНФРА-М, 2013. - 695 c.

- Каз Е.М. Качественные и количественные методы в исследовании мотивации персонала // Вестник Томского государственного университета. 2013. № 2 (22). С. 97-101.

- Карапетян З. Ю. Как привлечь, удержать и мотивировать ценных сотрудников // Управление человеческим потенциалом . 2016. № 2. С. 148 - 153.

- Козлов В.В., Мануйлов Г.М., Фетискин Н.П. Психология управления. – М.: Академия, 2016. – 224 с.

- Кудрявцева Е.И. Индивидуальная управленческая концепция: феноменология и методика оценки управленческого усилия / Е.И. Кудрявцева // Управленческое консультирование. 2013. № 12 (60). С. 8-20.

- Литвинюк А.А. Мотивация и стимулирование трудовой деятельности: теория и практика. – М.: Юрайт, 2015. – 398 с.

- Лобанова Т.Н. Мотивация и стимулирование трудовой деятельности: учебник и практикум. – М.: Юрайт, 2016. – 482 с.

- Максвел Дж. Мотивация решает все. – Минск: Попурри, 2015. – 160с.

- Мельников В. П. Исследование систем управления: учебник для академического бакалавриата / В. П. Мельников, А. Г. Схиртладзе. - М.: Юрайт, 2015. - 447 с.

- Минасян С. С. Мотивация персонала // Молодой ученый. 2015. №1. С. 401-403.

- Мотивация и стимулирование трудовой деятельности: учебно-практическое пособие / под ред. А.А. Кибанова. – М.: Проспект, 2016. – 64 с.

- Профессиональные группы: сообщества, деятельность и карьера: Коллективная монография / Отв. ред. В.А. Мансуров. – М.: ИС РАН; РОС, 2015.– 404 с.

- Пряжников Н. С. Мотивация трудовой деятельности. – М.: Академия, 2012. - 338 c.

- Соколов Д.Н. Подходы к исследованию трудовой мотивации персонала организации // Проблемы экономики и менеджмента. 2016. № 8 (48). С. 31-33.

- Соломанидина Т.О. Организационная культура компании. – М.: Инфра-М, 2013. – 624с.

- Соломанидина Т.О. Мотивация и стимулирование трудовой деятельности: учебник и практикум для академического бакалавритата. – М.: Юрайт, 2017. – 323 с.

- Томпсон А.А. Стратегический менеджмент: концепции и ситуации для анализа / А.А. Томпсон, А.Д. Стрикленд; Пер. с англ. А.Р. Ганиева, Э.В. Кондукова. - М.: Вильямс, 2013. - 928 c.

- Трейси Б. Мотивация. – М.: Манн, Иванов и Фербер, 2015. – 144 с.

- Уткин Э.А. Курс менеджмента: учебник для вузов. - М.: Дело, 2013. – 342с.

- Чая В.Т. Управленческий анализ: учебное пособие / В.Т. Чая, Н.И. Чупахина. – М.: Рид Групп, 2016. – 448 с.

- Эггерт М. Мотивация. Что заставляет выкладываться на работе. – М.: ГИППО, 2013. – 144 с.

- Эффективная мотивация персонала при минимальных затратах, или как платить меньше, но чтобы работали лучше? / Н.В.Самоукина. - Ростов н/Д: Феникс, 2015. – 238 с.

- Яковлева Т.Г. Мотивация персонала. Построение эффективной системы оплаты труда. – СПб.: Питер, 2016. – 240 с.

- Яхонтова Е.С. Стратегическое управление персоналом: учебное пособие. - М.: ИД Дело РАНХиГС, 2013. - 384 c.

-

Боковня А.Е Мотивация-основа управления человеческими ресурсами: (теория и практика формирования мотивирующей организационной среды и создания единой системы мотивации компании). – М.: ИНФРА-М, 2013. – 141 с. ↑

-

Эггерт М. Мотивация. Что заставляет выкладываться на работе. – М.: ГИППО, 2013. – 144 с. ↑

-

Мотивация и стимулирование трудовой деятельности: учебно-практическое пособие / под ред. А.А. Кибанова. – М.: Проспект, 2016. – 64 с. ↑

-

Тихомирова О.Г., Варламов Б.А. Менеджмент организации: теория, история, практика: учебное пособие – М.: Инфра-М, 2017. – 256 с. ↑

-

Трудовой Кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 31.12.2017) [Электронный ресурс] URL: http://www.consultant.ru ↑

-

Трудовой Кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 31.12.2017) [Электронный ресурс] URL: http://www.consultant.ru ↑

-

Хорошун Н.А. Кадровая политика как часть стратегически ориентированной политики организации // Инновационная наука 2017. № 1–3 (13). С. 178–183. ↑

-

Трейси Б. Мотивация. – М.: Манн, Иванов и Фербер, 2015. – 144 с. ↑

-

Лобанова Т.Н. Мотивация и стимулирование трудовой деятельности: учебник и практикум. – М.: Юрайт, 2016. – 482 с. ↑

-

Эффективная мотивация персонала при минимальных затратах, или как платить меньше, но чтобы работали лучше? / Н.В.Самоукина. - Ростов н/Д: Феникс, 2015. – 238 с. ↑

-

Кудрявцева Е.И. Индивидуальная управленческая концепция: феноменология и методика оценки управленческого усилия / Е.И. Кудрявцева // Управленческое консультирование. 2013. № 12 (60). С. 8-20. ↑

- Выбор стиля руководства в организации ( фитнес-центр «WeGym» )

- Кадровая стратегия в системе стратегического управления организацией(Выработка кадровой функциональной стратегии)

- Исследование факторов, определяющих рыночную власть фирмы в РФ

- Реформа электроэнергетики в России (Цели и задачи реформирования)

- Понятие и задачи экономического анализа (Понятие экономического анализа)

- Анализ существующей системы управления ОАО «Идеал» и методы определение среды направлений её совершенствования.

- Реорганизация юридических лиц (Сущность реорганизации)

- Процедуры несостоятельности (банкротства) (Понятие и причины банкротства предприятий)

- Оформление доверенности, виды доверенности

- Невербальное проявление эмоциональных состояний человека ( НАО «Свеза» )

- ОСОБЕННОСТИ КОММУНИКАЦИЙ В ОРГАНИЗАЦИИ ( НАО «Свеза» )

- Анализ внешней и внутренней среды организации (Основные методы анализа внутренней и внешней среды предприятия)